Жизненный цикл организации и управления организацией

Содержание:

Введение

Жизненным циклом организационной структуры называют период времени, в течении которого структура проходит все стадии своего развития, включающие в себя: создание, рост, зрелость, упадок. Эти изменения состояния структуры протекают с определённой периодичностью, последовательностью.

Жизненный цикл организации кажется не настолько важным фактором в развитии предприятия, ведь все идет своим чередом, фирма развивается, просто нужно работать. Но на практике каждая организация, как и человек проходит определенные циклы. Именно возможность определить нынешнее положение и позволяет понять существующую ситуацию и спрогнозировать ее будущее развитие.

Организация представляет собой сознательно координируемое социальное образование с определенными границами, функционирующее на относительно постоянной основе для достижения общих целей. Она состоит из людей или групп лиц, взаимодействующих между собой. Взаимодействие осуществляется по какой-либо из разработанных моделей. Организационные процессы содержат в себе социальную сущность, а взаимодействие членов групп должно быть сбалансировано и предполагает необходимость в координации.

Таким образом, организация (фирма) - это реально существующее, но преходящее и «смертное» образование, которое функционирует в определенных временных рамках. Эти временные рамки могут «сжиматься» и «растягиваться» в зависимости от конкретного временного интервала (периода), в котором существует определенная фирма (от дней и месяцев до десятков и даже сотен лет).

При внимательном рассмотрении поведения «долгоживущей» фирмы можно заметить, что процессы, происходящие в ней, развиваются циклически. И этот вывод не является неожиданным, потому что все формы материи: живой, неживой и общественной проходят и своем развитии определенные циклы.

Именно поэтому широко распространено понятие о жизненном цикле организаций как о предсказуемых их изменениях с определенной последовательностью состояний в течение времени. Применяя понятие жизненного цикла, можно видеть, что существуют отчетливые этапы, через которые проходят организации, и переходы от одного этапа к другому являются предсказуемыми, а не случайными.

Целью данной работы является изучение существующих теорий жизненного цикла организации и определение теории, которая наиболее часто применяется на практике.

Для достижения поставленной цели были определены необходимые задачи:

изучить теоретические модели жизненного цикла организации;

определить, какой модели отдается предпочтение на практике;

выяснить особенности применения теории жизненного цикла организации на практике;

Структура работы обусловлена поставленной целью и задачами исследования. Работа состоит из введения, основной части, заключения и списка использованной литературы.

Глава 1. Теория жизненного цикла организации: основные понятия и содержание.

1.1 Понятие жизненного цикла и его стадии.

Жизненным циклом организационной структуры называют период времени, в течении которого структура проходит все стадии своего развития, включающие в себя:

- создание,

- рост,

- зрелость,

- упадок.

Эти изменения состояния структуры протекают с определённой периодичностью, последовательностью.

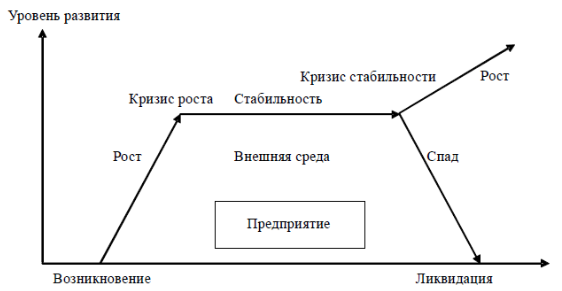

Рисунок 1 – Модель жизненного цикла предприятия

Стадия создания подразумевает регистрацию фирмы. В этот момент определяется в какой сфере будет работать компания, выбирается стратегия и цель, разрабатывается структура предприятия и осуществляется подбор персонала, оборудования, материалов.

Стадия роста происходит в связи с расширением деятельности предприятия, товар уже занимает определенную позицию на рынке, нарабатывается клиентская база, выбирается свой сегмент рынка и проводятся мероприятия по обеспечению прибыльности.

Стадия зрелости или стабильности означает успешную работу на основе уже использованной технологии, форм и методов менеджмента и активного развития маркетинговой деятельности. Если же компания быстро реагирует на изменения и так же адаптируется к изменяющимся потребностям, то она долгое время может не боятся банкротства и успешно функционировать.

Условия, при выполнении которых можно остаться на плаву и не стать банкротом:

Реально смотреть на ситуацию, и не воспринимать все слишком оптимистично, даже если все замечательно в компании.

Важное значение выделять маркетинговой деятельности и определению целей.

Осуществлять прогнозы доходов и расходов наличных денежных средств.

Активно изучать потребности на рынке.

Стараться быстро определять моменты, способствующие появлению угроз для деятельности компании.

На стадии спада существуют различные варианты ее проявления. Наименее жесткой будет реорганизация – с целью оживления деятельности компании. Происходит разработка плана по выходу из критического состояния, который может быть представлен слиянием, присоединением, преобразованием предприятия, вследствие чего меняется организационно-правовая форма компании.

Одной из форм реорганизации будет реструктуризация – то есть мероприятия направленные на улучшение управления, эффективности производства, конкурентоспособности, производительности труда, уменьшению затрат на производство и оптимизации финансовых результатов. Этот процесс способствует восстановлению платежеспособности и ликвидности предприятия.

Если же предприятие приближается к банкротству, то проводят санацию компании. Санация – это мероприятия, направленные на предотвращение банкротства и ликвидацию предприятия. Сущность этого процесса состоит в передаче функций управления предприятием государственному уполномоченному органу.

Санация способствует:

Обеспечению возможности предприятию остаться на плаву;

Заключение сделки между кредиторами и должниками;

Достижение реализации имущества компании лучше чем при ликвидации.

Методы осуществления санации:

Организационные – изменяется управленческий состав, сокращаются нерентабельные структурные подразделения.

Финансовые – выпуск акций для мобилизации капитала, увеличение сумм кредитов, уменьшение процентов по акциям, перевод краткосрочной задолженности в разряд долгосрочной.

Если санация оказалась недействительной, то проводят процедуру банкротства. Банкротством называется неспособность оплатить свои обязательства кредиторам, а так же государству по расчетам налогов и обязательных платежей в бюджет и внебюджетные фонды.

Стадия ликвидации предприятия означает прекращение деятельности в связи с банкротством по решению собственника компании или по решению суда.

1.2 Модели жизненного цикла предприятия

Рассмотрим модели жизненного цикла организации.

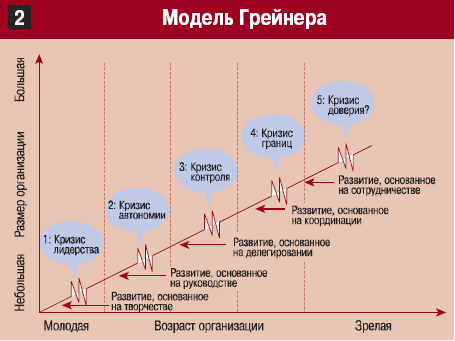

Эта модель в 1972 году была описана Ларри Грейнером, он считал, что на построение модели жизненного цикла организации влияют 5 факторов:

- возраст предприятия;

- размер организации;

- этапы эволюции;

- стадии революции;

- темпы роста сферы действия.

Грейнером выделено 5 стадий роста, каждая из этих стадий является следствием предыдущей и причиной будущей стадии.

Рисунок 2 – Модель Грейнера

Стадия 1. Рост через креативность. Предприниматель обеспечивает творческий подход в представлении и осуществлении своей идеи. После некоторого времени работы предприятие развивается и растет и в это время становится недостаточно лишь креатива, нужно профессиональное руководство. Необходимость в распределении обязанностей и полномочий становится все важнее. И в этой стадии наступает кризис лидерства.

Стадия 2. Развитие основанное на руководстве. Этот этап характерен со стороны руководства определение функций подчиненных, а также определение зон ответственности в организационной структуре. Начинает формироваться системы коммуникаций, премий и наказаний и система осуществления контроля. Эта жесткая структура начинает со временем терять позиции, и проявляются ее негативные стороны. Нижние уровни организации становятся не информированы, и перестают реагировать быстро на изменения. Вследствие этого наступает кризис автономии, который разрешится только правильным делегированием полномочий.

Стадия 3. Рост через делегирование. В развивающейся компании появляются новые системы мотивации рабочих, это бонусы и участие в прибыли компании. Среднее звено, структурные менеджеры имеет достаточно полномочий, чтобы развивать новые продукты и выходить на новые рынки. Руководство предприятием старается определять стратегическое развитие и постепенно теряет контроль на организацией. Менеджеры, как правило дольше выполняют свою работу по достижению цели компании, и как результат этих действий наступает кризис контроля, решение которого будет осуществление координации.

Стадия 4. Развитие через координацию. Этот этап характеризуется выделением стратегических структурных, самостоятельных подразделений, которые жестко контролируются в использовании ресурсов компании. Это своего рода толчок к развитию, но в тоже время фактор, приводящий к образованию границ между штаб-квартирой и структурными подразделениями, которые приводят к кризису границ.

Стадия 5. Развитие через сотрудничество. Компания видит всю бюрократизированность системы управления, поэтому делает ее более гибкой, вводя в штат консультантов, персонал помогающий руководителям профессиональными советами. Компания будет развиваться если в компании появляются единомышленники. Эта стадия будет не последней, а только завершением жизненного цикла предприятия. Эта стадия может завершиться, по мнению Грейнера кризисом психологической усталости, когда персонал устает работать единой командой.

Если говорить про методологию И. Адизеса, то в ее основе находится фундаментальный закон, гласящий, что все организации, как живые организмы, проходят через схожие стадии жизненного цикла и демонстрируют прогнозируемые и повторяющиеся модели поведения. На каждой новой стадии развития каждая организация сталкивается с уникальным набором вызовов и сложностей. Успех организации определяется способностью менеджеров управлять переходом от одной стадии к другой.

В отличие от других методологий, И. Адизес предлагает не решать проблемы организации, а учить организацию самой решать свои проблемы, самообучаться. По И. Адизесу менеджмент – это процесс достижения результатов и эффективности в краткосрочном и долгосрочном периодах.

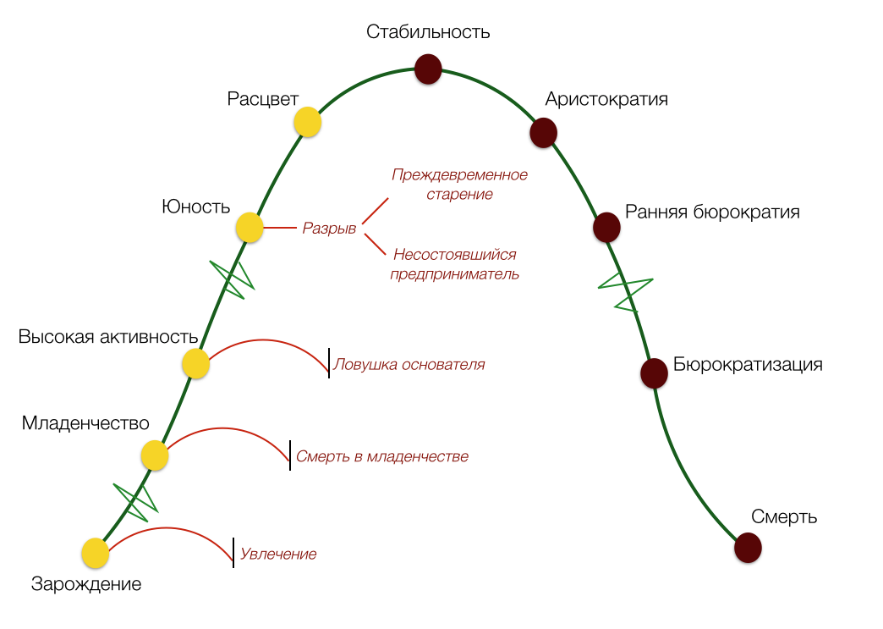

Развивая идеи Грейнера, Ицхак Адизес предположил, что динамика организационного развития, подобно функционированию большинства физических, биологических и социальных систем, носит циклический характер. Эту идею он заложил в основу теории жизненных циклов организации. Согласно модели Адизеса,в процессе жизнедеятельности организации можно выделить девять закономерных последовательных этапов.

Рисунок 3 – Модель Адизеса

В этой модели выделяют десять этапов жизненного цикла организации.

1) Зарождение. Этот этап характеризуется тем, что основатель окружает себя людьми, которые поддерживают его идею, соглашаются помочь и воплотить ее в жизнь.

2) Младенчество. На этом этапе предприятие еще не имеет структуры организации и не распределяет полномочия и ответственность между персоналом. Именно этот период является переходом от идеи к действиям. Во внимание берется результаты производства и удовлетворение потребностей потребителей.

3) Детство. Компания все еще находится без распределения между структурными единицами их обязанностей и ответственности. При этом появляются первые трудности, с которыми справляется предприятие. Люди видят, что идея начала работать на своего основателя, поэтому меняется и мнение о будущей деятельности компании.

4) Юность. Этап является значимым, поскольку организатор понимает, что не может справится с управлением компании самостоятельно, поэтому необходимо изменить структуру и делегировать полномочия. Компания растет за счет новых работников и профессиональных менеджеров. Происходит конфликт новых рабочих и старых специалистов.

5) Расцвет. Организация уже представлена структурно, обозначены функции, а также системы поощрения и наказания. Успех деятельности представлен удовлетворением потребностей потребителей и достижение стратегических целей. На этом этапе могут создаваться дочерние компании, проходящие жизненный цикл с самого начала.

6) Стабилизация. С этой стадии начинается старение предприятия. Компания не хочет стремиться к изменениям и поэтому уделяет внимание межличностным отношениям в коллективе, чем рискам, возникающих в бизнесе.

7) Аристократизм. Компания уже имеет наработанный капитал, который направляется на укрепление системы контроля и обустройство деятельности. Разрабатываются правила, связанные с традициями общества, и существуют лишь потому что они есть у других. Предприятие покупает новые идеи, поглощает фирмы, находящиеся на ранних стадиях жизненного цикла.

8) Ранняя бюрократия. В компании начинают появляться конфликты в структуре, которые решаются увольнением персонала, но никак не изменением самой структуры. Именно создание внутренних проблем отвлекает компанию от удовлетворения запросов потребителя.

9) Поздняя бюрократия. Организация старается решать свои проблемы, соблюдает все необходимые принципы и процедуры. Компания не склонна к эффективной работе, изменениям, она осуществляет жесткую систему контроля, которая никак не способствует эффективности труда.

10) Смерть. Как только клиенты перестают пользоваться услугами компании, происходит смерть. Это длинный процесс, который сопровождается выводом инвестиций.

2. Практические аспекты применения теории жизненного цикла.

2.1 Методы и инструменты идентификации стадии жизненного цикла фирмы.

Теория жизненного цикла фирмы, впервые сформулированная на рубеже 50-60-х гг. XX в. и активно развивавшаяся на протяжении второй половины XX в., к настоящему моменту в целом решила вопрос о последовательности смены этапов жизненного цикла фирма и дала в общих чертах характеристику каждого из этих этапов. В России наиболее известной обобщающей работой по данной теме является работа Г. В. Широковой (2006), в которой она на основе анализа всех ключевых моделей жизненного цикла, созданных к тому моменту, выявляет следующие пять стадий жизненного цикла фирмы: стадию становления, стадию накопления, стадию зрелости, стадию диверсификации и стадию упадка.

Описание стадий жизненного цикла, выделенных Г. В. Широковой, позволяет назвать их дородовой стадией и стадиями детства, юности, зрелости и старости. Данные пять стадий образуют естественную траекторию жизненного цикла фирмы, по которой компания проходит в течение срока своего функционирования.

Среди нерешённых проблем в рамках теории жизненного цикла фирмы выделяется проблема идентификации стадий жизненного цикла конкретных предприятий, функционирующих в экономической среде. Существование данной проблемы и отсутствие единого мнения относительно способов её решения существенно снижают привлекательность теории жизненного цикла фирмы как одного из инструментов управления предприятием и не позволяют руководству компаний разрабатывать эффективные меры воздействия на внутреннюю среду организации.

В то же время, обладание информацией о текущем положении компании на траектории своего жизненного цикла позволяет топ-менеджменту осуществлять грамотное управление многими внутренними переменными фирмы: организационной средой, стилем управления, характером отношений между руководителем и подчинённым, принципами найма персонала на работу и т. д. Такая возможность появляется благодаря существованию взаимосвязи между стадией жизненного цикла фирмы и значениями указанных переменных, которые являются наиболее оптимальными для компании.

Таким образом, поиска оптимального способа идентификации стадии жизненного цикла является на данный момент ключевой проблемой, а её решение позволит серьёзно расширить практическую применимость тех положений, которые были разработаны исследователями, которые изучали теорию жизненного цикла фирмы в прошлом.

Наиболее ранней попыткой создать модель, которая позволит идентифицировать стадии жизненного цикла фирмы, является работа Д. Миллера и П. Фрейзена (1984), в которой были опубликованы результаты исследования, в котором участвовали 36 компаний, которые существовали на рынке не менее 20 лет. В качестве критериев определения стадии жизненного цикла фирмы авторы использовали следующие показатели: «стратегию управления компанией, организационную структуру, методы принятия решений, организационную ситуацию и рост продаж компании» [17, С. 1164]. Недостатком данного исследования являлось большое количество критериев, которые использовали авторы, а так же их неоднородность (присутствие в качестве критериев как количественных, так и качественных показателей).

Дальнейшие исследования данной темы приводили авторов к построению моделей, которые сильно отличались друг от друга, однако можно выделить два подхода, к которым можно отнести все модели определения стадии жизненного цикла фирмы:

1. Идентификация стадии жизненного цикла фирмы на основе показателей финансовой отчётности компании.

2. Идентификация стадии жизненного цикла фирмы с помощью качественных характеристик переменных внутренней среды организации.

Использование исключительно финансовых показателей в качестве критериев определения этапа жизненного цикла фирмы можно наблюдать в модели Дж. Энтони и К. Рамеша (1992). Построенная на основе эмпирического исследования модель (табл. 1) указывала на значения отдельных параметров, характерных для каждой из стадий жизненного цикла фирмы.

Таблица 1

Значения финансовых показателей на разных стадиях жизненного цикла фирмы

|

Стадия жизненного цикла фирмы |

Показатели |

|||

|

дивидендные выплаты |

рост продаж |

|

возраст фирмы |

|

|

Рост |

Низкие |

Высокий |

Высокие |

Молодой |

|

Зрелость |

Средние |

Средний |

Средний |

Средний |

|

Стагнация |

Высокие |

Низкий |

Низкие |

Старый |

Источник: Anthony, J. H., Ramesh, K. Association between accounting performance measures and stock prices: a test of the lifecycle hypothesis. Journal of accounting and economics, 1992, V. 15, I. 2-3, P. 207.

Приведённая в табл. 1 модель имеет ряд существенных недостатков. Она не позволяет оценить стадию жизненного цикла компании, значения разных параметров у которой соответствуют разным стадиям жизненного цикла фирмы. По данной причине практическое использование данной модели не представлялось возможным, однако, в рамках подхода к идентификации стадии жизненного цикла фирмы, опирающегося на финансовые показатели, создаются и другие модели.

Наиболее популярным решением озвученной выше проблемы является построение регрессионной модели, которая будет учитывать большое количество показателей, каждому из которых можно будет присвоить определённый вес. Например, А. Ю. Скороход (2017) использует для определения стадии жизненного цикла фирмы линейную модель со следующими показателями: рентабельность активов, рентабельность продаж, финансовый рычаг, коэффициент абсолютной ликвидности и темп прироста выручки. Также она отмечает, что «на значение результативного признака в рамках построенной модели наибольшее влияние оказывает рост выручки» [11, С. 43].

В качестве ключевых финансовых показателей, которые являются индикаторами стадии жизненного цикла фирмы обычно называют динамику выручки и значения разных видов денежных потоков: оперативного и инвестиционного. Финансовый денежный поток признаётся большинством исследователей нерепрезентативным, однако, следует отметить, что оперативный и инвестиционный денежный поток также не являются репрезентативными, так как на оперативный денежный поток оказывает влияние рыночная конъюнктура, состояние отрасли и сезонность, а на инвестиционный денежный поток — амбиции компании, осуществление деятельности в рамках высокотехнологичной отрасли, инвестиционная возможности фирмы.

Использование финансовых показателей в качестве критерия определения стадии жизненного цикла фирмы, по мнению автора, приводит к искажениям полученных результатов, так как на все эти показатели внешняя среда оказывает серьёзное влияние. Кризис в отрасли, изменившиеся условия договоров с поставщиками, отраслевая специфика, а также многие другие факторы влияют на выручку компании, рентабельность её деятельность, значения её денежных потоков. Непростая экономическая конъюнктура, к примеру, часто приводит к снижению дивидендных выплат или роста продаж, однако такое снижение не может однозначно означать изменение стадии жизненного цикла фирмы, потому что оно произошло под влиянием внешних обстоятельств, а не по причине смены принципов и характера принятия решений внутри компании.

По этой причине применение данного подхода к идентификации стадии жизненного цикла фирмы требует в обязательном порядке также экспертной оценки средних «значений применяемых в качестве критериев показателей для каждой отрасли и страны в отдельности, что приводит к снижению объективности полученных результатов, которая считается некоторыми учеными преимуществом описываемого подхода.

Более репрезентативным, по мнению автора, является второй подход к определению текущего положения фирмы на траектории своего жизненного цикла, который предполагает использование в качестве критериев качественных характеристик переменных внутренней среды организации.

Несмотря на наличие большого количества переменных, которыми характеризуется внутренняя среда фирмы, в целях идентификации стадии жизненного цикла фирмы, по мнению автора, необходимо использовать деловую культуру организации, которая является центральной характеристикой внутренней среды фирмы в модели McKinsey 7S. Кроме того, в работах К. Камерона и Р. Куинна содержится косвенное соотнесение стадии жизненного цикла фирмы и типа деловой культуры предприятия через понятия стратегии, которые эти авторы использовали в своей работе 1983 г. и соотносили со стадиями жизненного цикла фирмы. В качестве критериев выделения типов стратегий использовалось два параметра: гибкость/стабильность и внутренняя/внешняя ориентированность стратегии. В дальнейшем эти же авторы использовали точно такие же критерии для выделения типов деловой культуры, что позволяет говорить о идентичности данных понятий в терминологии К. Кэмерона и Р. Куинна. Соответствие между данными понятиями приведено в табл. 2.

Таблица 2

Стадии жизненного цикла фирмы, её стратегии и деловая культура

|

Стадия ЖЦФ (современное наименование) |

Стадия ЖЦФ (К. Кэмерон и Р. Куинн) |

Тип стратегии (К. Кэмерон и Р. Куинн) |

Тип деловой культуры (К. Кэмерон и Р. Куинн) |

|

3. Зрелость |

3. Уточнение структуры |

Рациональные цели |

Рыночная |

|

2. Юность |

2. Формализация |

Внутренние процессы |

Иерархическая |

|

1. Детство |

1. Коллективность |

Человеческие отношения |

Клановая |

|

0. Дородовая стадия |

0. Предпринимательство |

Открытые системы |

Адхократическая |

Составлено по: Quinn, R. E., Cameron, K. Organizational life cycles and shifting criteria of effectiveness: some preliminary evidence. Management Science, 1983, V. 29, №1, P. 33-51, Камерон, К. Куинн, Р. Диагностика и изменение организационной культуры / Пер. с англ. под ред. И. В. Андреевой. — СПб: Питер, 2001. — 320 с.

Выявление ключевой роли доминирующего типа деловой культуры в определении текущей стадии жизненного цикла фирма ставит вопрос о значении данного понятия и способах идентификации доминирующего типа деловой культуры. Несмотря на то, что «большинство менеджеров в наше время с трудом способны определить тип собственной деловой культуры, а организационную культуру конкурентов воспринимают только в разрезе сильная/слабая, что является недостаточным для работы с этим понятием» [6, С. 203], в действительности, это понятие имеет намного более глубокий смысл. В первую очередь, деловая культура — это способ принятий решений, который принят внутри фирмы. Именно такое понимание данного термина позволяет объяснить устойчивость деловой культуры в среднесрочной перспективе и её определяющее влияние на все параметры внутренней среды фирмы.

С целью определения доминирующего внутри компании типа деловой культуры автор предлагает использовать следующие инструменты:

1. Интервью с генеральным директором и ключевыми членами команды высших менеджеров.

2. Оценку типа деловой культуры предприятия на основе методики К. Кэмерона и Р. Куинна.

3. Определение качественного состава команды высших менеджеров и степени влияния отдельных типов деловой культуры на основе теста Р. М. Белбина.

Результаты, полученные по итогам применения каждого из перечисленных инструментов, не могут считаться однозначными и их анализ необходимо проводить в совокупности с другими перечисленными инструментами. Тем не менее, в данной методике отражены основные способы определения доминирующего типа деловой культуры, принятые в современной практике, а также использован новый подход к анализу результатов теста Р. М. Белбина, который позволяет расширить сферу его применения.

В рамках интервью с генеральным директором необходимо собрать первичную информацию о состоянии дел внутри фирмы, определить организационную структуру предприятия, отношения внутри коллектива, представления топ-менеджмента предприятия о направлениях развития предприятия, которые являются для него наиболее предпочтительными. Проведение интервью позволит выдвинуть первоначальную гипотезу о доминирующем типе культуры внутри фирмы.

Ключевым инструментом проверки выдвинутой гипотезы должна быть классическая методика OCAI (Organizational Culture Assessment Instrument), разработанная К. Кэмероном и Р. Куинном. Результатом применения данной методики является построение культурного профиль фирмы. Профиль строится на основании определения черт четырёх основных типов культуры, определенных авторами.

Исследование внутренней деловой культуры начинается с проведения анкетного опроса всех сотрудников компании. Оригинальный опрос состоит из шести вопросов, имеющих четыре альтернативных варианта ответа, каждый из которых является указанием на доминирование внутри фирмы одного из четырёх типов культуры: адхократического, кланового, рыночного или иерархического. Данные шесть вопросов, по мнению авторов методики OCAI не являются избыточными, что говорит о возможности дополнения и корректировки оригинального опросного листа.

Сотрудник, получивший для заполнения анкету, должен при ответе на каждый вопрос распределить 100 баллов между четырьмя предлагаемыми вариантами. К. Кэмерон и Р. Куинн рассматривали свою модель диагностики не только как инструмент определения текущего типа деловой культуры компании, но и как исследование, которое должно помогать менеджменту в определении направлении стратегического развития. Следствием целей авторов является их предложение о составлении двух культурных профилей фирмы: текущего и желаемого, таким образом, сотрудники компании, участвующие в опросе, должны отвечать на каждый вопрос два раза: опираясь на текущее состояние фирмы и на собственные представления об идеальном состоянии внутренней культуры фирмы.

В целях более точной интерпретации результатов исследования стоит строить отдельные культурные профили для генерального директора и членов команды высшего менеджмента и рядовых сотрудников фирмы. Сопоставление полученных внутри данных групп результатов позволит выявить внутренние противоречия, которые существуют внутри фирмы, и оценить степень влияния доминирующего типа деловой культуры на внутреннюю среду организации.

Кроме того, необходимо учитывать особенности каждой из групп руководителей и сотрудников и их склонность к выбору тех или иных вариантов ответа. Например, по оценкам К. Кэмерона и Р. Куинна, «стандартной ситуацией является склонность руководства фирмы к завышению характеристик, которые относятся к клановой культуре» [18, С. 119], что также должно быть учтено при обследовании компании.

Заключительным инструментом, который целесообразно использовать для определения доминирующего типа деловой культуры, является тест Р. М. Белбина.

Определение текущей стадии жизненного цикла фирмы на основании результатов теста Белбина является практической реализацией идеи о постепенном добавлении ролей в состав управленческой команды по мере перехода компании от одной стадии жизненного цикла к другой. Р. М. Белбин определил восемь основных ролей в управленческой команде предприятия, не уточнив, на какой стадии жизненного цикла оно находится. По всей видимости, он рассматривал уже зрелое предприятие, однако фирмы, находящиеся на более ранних стадиях жизненного цикла, также нуждаются в команде менеджеров, не располагая при этом достаточными ресурсами и объективной необходимостью в реализации всех ролей в своей внутренней среде.

Роли, добавление которых необходимо компании на каждой стадии жизненного цикла, могут быть определены с помощью их соотнесения с основными типами деловых культур.

Адхократическая культура, которая характеризуется высокой степенью самостоятельности отдельных лиц внутри фирмы и наличием у них желания и возможности работать над новыми идеями, может быть соотнесена со стратегической ролью реализатора, который должен обладать знаниями технологии производства товара и отвечает за его создание и улучшение, т. е. является специалистом-профессионалом в своей сфере.

Клановая культура концентрирует своё внимание на внутренних процессах фирмы, однако, любая компания — это открытая система и нуждается в связях с внешним миром. Роль связующего звена выполняет исследователь ресурсов. Также в его задачи входит привлечения инвестиций, которое необходимо компании на первых этапах своей деятельности. Исследователь ресурсов имеет менее сильную культурную связь с организацией, чем остальные работники, осуществляя свою деятельность на стыке внутренней и внешней среды фирмы, однако на стадии детства он является наставником для сотрудников компании, передавая им свои знания и умения.

Иерархическая культура соотносится с ролью председателя, который управляет организацией, утверждает внутренние нормы и инструкции и формирует иерархическую структуру управления, в которой значительная роль отводится «организаторам», которые обеспечивают устойчивость, созданной системы управления.

Рыночная культура предполагает ориентированность фирмы на рынок и сокращение внутренних издержек, что приводит к необходимости наличия в команде аналитика-стратега, который способен обрабатывать сигналы, поступающие на фирму с рынка, а также определять стратегии, которые должны способствовать выполнению компанией задачи по оптимизации деятельности, не ухудшая рыночные показатели. На стадии зрелости ключевая фигура в компании — её клиент, поэтому менеджер по проектам, непосредственно взаимодействующий с клиентами, может являться важнейшим ресурсом для компании и фактически стать партнёром в неё. Аналитик-стратег также обязан фильтровать предложения, поступающие к нему от генератора идей, и предлагать для дальнейшего обсуждения руководством компании только наиболее перспективные из них. Если в компании уже произошла департаментализация, то аналитик-стратег контролирует финансовое состояние отдельных департаментов, следит за движением денежных средств между ними.

Обобщение процесса добавления стратегических ролей в команду менеджеров представлен в табл. 3. Тактические роли трудно поддаются определению, так как на начальном этапе развития фирмы они замещаются теми же менеджерами, которые исполняют в команде стратегические роли, а на стадии зрелости часть тактических ролей может исполняться сотрудниками организации, которые не являются членами руководящего звена.

Таблица 3

Соотнесение стадии ЖЦФ, доминирующего типа деловой культуры и доминирующей стратегической роли

|

Стадия ЖЦФ |

Тип деловой культур |

Стратегическая роль (Р. М. Белбин) |

Стратегическая роль (В. В. Зябриков) |

|

3. Зрелость |

Рыночная |

Аналитик-стратег (интеллектуал) |

Предприниматель (партнёр) |

|

2. Юность |

Иерархическая |

Председатель (руководитель) |

Бюрократ (инструктор) |

|

1. Детство |

Клановая |

Исследователь ресурсов (переговорщик) |

Лидер (наставник) |

|

0. Дородовая стадия |

Адхократическая |

Реализатор (работник) |

Профессионал (сотрудник) |

Источник: Зябриков, В. В. Презентация «Менеджмент» / В. В, Зябриков // 2017. – С. 452.

Соответственно, так как каждая из стратегических ролей добавляется в команду высших менеджеров на определённой стадии, то представляется возможным определить текущую стадию жизненного цикла фирмы, исходя из состава команды высших менеджеров. Кроме того, результаты, полученные при проведении теста Р. М. Белбина, можно использовать для определения типов деловой культуры, носителем которых является обследованный менеджер с помощью степени предрасположенности к выполнению той или иной роли, что позволит определить доминирующий тип культуры в рамках команды топ-менеджеров. Так как челны этой команды обладают наибольшим влиянием на фирму в целом, их ценности и культура также распространяются на всю фирму.

В случае наличия положительного результата, полученного при проверки исходной гипотезы, руководство может с высокой долей вероятности утверждать, что обладает информацией о текущем положении компании на траектории её жизненного цикла, и начать предпринимать действия по приведению значений иных качественных внутренних переменных к оптимальным для данной стадии, а также более точно оценить дальнейшие перспективы развития организации.

2.2 Теория И. Адизеса в российской действительности

На вопрос о применимости теории И. Адизеса к условиям современной России нельзя ответить однозначно, поскольку ко многим российским организациям неприменимы исходные посылки этой теории. Так, теория жизненных циклов ничего не говорит о государственных предприятиях, которых в России еще очень много, у которых нет персонифицированного создателя.

Наша страна в последние десятилетия проходила такие стадии, которые не способствовали или даже разрушили взаимное уважение. Люди не просто проявляют несогласие друг с другом, они проявляют его в форме, которая задевает собеседника. Второй момент – это взаимное доверие. Для взаимного доверия необходимо понимание того, что мы преследуем единые долгосрочные интересы. Идем в одном направлении. Одной из характеристик российского бизнеса в наше время является очень низкая стабильность и близкие горизонты планирования. Если спросить у российского предпринимателя, владельца малого или среднего бизнеса о его бизнес-планах, скорее всего, он будет говорить о месяцах, может быть о годе или двух. Остальное – из разряда фантазий, которые стало модно называть видением. Если задать тот же самый вопрос какому-нибудь предпринимателю в Европе, речь пойдет о гораздо большем сроке. О чем мы и читаем во многих учебниках по менеджменту, и это не соответствует нашей действительности. У нас нет такого уровня стабильности и прогнозируемости. У нас до сих пор такое высокое количество регулярных изменений, которое во много раз превышает количество изменений в западном бизнесе и западных корпорациях. И это то, что делает задачу создания взаимного доверия внутри компании в нашей стране нетривиальной управленческой задачей.

Многие российские бизнесмены смотрят на запад, где очень высокая административная функция, потому что хотят ровняться на успешные западные компании. Разумное желание. Все дело в том, что мы для того, чтобы перенимать опыт, смотрим на самые успешные компании на западе. Самые успешные компании – это чаще всего компании, которые находятся в стадии юности, расцвета или аристократии. Соответственно, ориентиром служат компании, в которых администрированию уделяется большое внимание – присутствует высокая системность (отлаженные правила и процедуры). Таким образом, мы пытаемся у них перенять то, что нам еще рано внедрять. В России не так много компаний, находящихся в стадии расцвета, а на начальных стадиях развития компании повышение системности, может принести разрушительные последствия, убивая дух компании. Поэтому в нашей стране с ее молодым бизнесом многие попытки внедрить западные best practices заканчиваются разочарованием и потерей ресурсов. Это не значит, что они неприменимы. Это значит, что для здоровья организма нужно вводить диеты и нагрузки, соответствующие возрасту (стадии развитии) конкретного организма.

Перекос, который начал происходить в России, заключается в повышенном внимании к административной функции. Причины, почему в России обучение MBA дает низкую результативность заключаются в том, что не многие наши компании еще готовы к внедрению передаваемых инструментов и на такое обучение по большей части попадают люди с высокой предпринимательской функцией, которых пытаются научить, как правильно заниматься административной работой внутри компании. Им это скучно, тяжело и неинтересно. Они используют MBA обучение как возможность повысить свою значимость, стоимость на рынке труда, услышать что-то интересненькое и обзавестись новыми контактами.

Интересным в этом отношении представляется мнение самого Адизеса по поводу нынешней ситуации в российском бизнесе. Своими взглядами он поделился на мастер-классах в ходе своих визитов в Россию в конце 2010 - начале 2011 гг.:

«Люди в России в принципе не привыкли выражать своё мнение, делиться идеями, и даже нынешняя элита демонстрирует это качество. Вся проблема в том, что Россия очень долго была под диктаторским режимом. Честно говоря, я не могу судить о полной картине в стране, потому что работал только с крупными компаниями, но знаю, что до сих пор люди боятся начальства, основным мотивом работы считают страх, а компании всё ещё очень иерархичны. Бизнес в России находится в переходном состоянии, в транзите между старыми и новыми моделями поведения».

«Я очень беспокоюсь на тему того, что в мире, в том числе в России, серьёзно копируются американские модели бизнеса, хотя не всегда они подходят в реальности. Это не очень хорошо. У Японии и у Швейцарии есть чему поучиться, но в первую очередь нужно работать над собственным стилем. Я всегда против слепой копии. Все должны развивать свою культуру».

«Коррупция – самая основная вещь, которой стоит уделить внимание. Когда даже люди в правительстве коррумпированы, кто ею займётся? Я считаю, что это самая большая проблема России. Остальное по сравнению с ней очень легко решить».

Здесь можно отметить, что господин Адизес делает акцент на наиболее актуальных проблемах стоящих не столько перед российским бизнесом, сколько перед нашим обществом в целом. Именно по этой причине необходимо рассматривать перспективы развития бизнеса в России в аспекте системного подхода по становлению в нашей стране культурного, правового, цивилизованного общества.

Концепция жизненного цикла описана Адизесом достаточно подробно, со всеми конкретными ошибками и проблемами на каждом из этапов. Чувствуется глубокое знание предмета и обилие материала. Однако когда речь доходит до практических рекомендаций, то позиция Адизеса не всегда убедительна. Не до конца просматривается концептуальное понимание внутренних сил, которые без должного управления ведут компанию к старению и смерти.

В чем же состоит ценность теории И. Адизеса для российских организаций? Как любая другая продуктивная теория, она характеризуется двумя компонентами: объясняющей и предсказующей. Для работы с российскими организациями важны обе. Первая способствует возбуждению чувства доверия как к самой теории, так и к использующему ее консультанту. Вторая заставляет обратить внимание на те моменты, которые обычно не рассматриваются руководством российских компаний как ключевые (например, необходимость или преждевременность введения в компании регулярного менеджмента). Кроме того, различение болезней роста и организационных патологий, лежащее в основе теории И. Адизеса, как правило, легко осваивается российскими управленцами.

Таким образом, кривая И. Адизеса позволяет проанализировать не только возможные сценарии развития организации в целом, но и перспективность привлечения тех или иных менеджеров для работы в компании. Кроме того, теория жизненных циклов дает возможность, в отличие от многих других моделей, увидеть динамику организации, а не рассматривать ее как статичное образование. Представление о динамике организации позволяет, в частности, сделать вывод о своевременности тех или иных управленческих решений. Преждевременное внедрение регулярного менеджмента - типичная ошибка многих новых российских компаний, ведущая к их ранней бюрократизации.

Таким образом, теория жизненных циклов И. Адизеса может помочь как менеджерам-практикам, так и консультантам по управлению и организационному развитию в проектировании и диагностике организаций, а также при реализации проектов организационных изменений.

Развитие организации предполагает постоянные и целенаправленные изменения в функционировании и управлении организации. Новая организационная структура, методы разработки решений, изменения системы мотивации труда - все это включает деятельность по управлению организационными изменениями. Не всегда изменения менеджмент осуществляет осознанно. Организация является живым организмом, способным совершенствоваться согласно законам развития. Помимо этого, есть множество изменений, возникающих стихийно: случайные события, влияние факторов внешней среды и пр. Однако, даже те решения, которые руководитель принимает целенаправленно, не всегда становятся полноценным новшеством. Например, постепенный рост объема продаж, поддержание высокого качества продукции, замена оборудования не являются инновациями. Изменения организационной структуры, обновление основных фондов и оборудования, осуществление инвестиционного проекта, безусловно, являются инновациями.

Жизненный цикл изменений в организации включает ряд основных этапов:

Установление цели организационных изменений;

Разработка программы нововведений;

Внедрение нововведения по результатам успешных испытаний и освоения;

Распространение изменений на всю организацию;

Физическое или моральное устаревание нововведения.

Организационные изменений проходят стадии разморозки, изменения и заморозки:

«Разморозка» - это появление дисбаланса движущих и стабилизирующих сил организации.

«Изменение» предполагает формирование совершенно нового состояния и активную трансформацию норм и ценностей деятельности.

«Заморозка» - это фиксация организационного состояния на данном новом уровне, которое должно стать относительно устойчивым и защищенным от влияния случайных изменений.

Компания «Каравай» существует с 1949 года и до сих пор прочно удерживает лидерство в сфере хлебопечения в Иркутской области, а с 2005 года успешно осваивает новые рынки сбыта в Красноярском крае, республике Бурятия, Читинской области, а также в Монголии.

В 2005 году ангарская хлебная компания «Каравай» пришла на продовольственный рынок Красноярска, выкупив красноярский муниципальный хлебокомбинат «Енисей». А с 2006 г. в его состав вошел и Шелеховский хлебозавод. В 2010 году появился и завод в столице республики Бурятия-городе Улан-Удэ. В настоящее время пищевое объединение «Каравай» включает в себя пять хлебозаводов, которые перенимают традиции и качество, проверенное десятилетиями: два в Ангарске, хлебозаводы в Шелехово, в Красноярске и в Улан-Удэ. Все они объединены единой целью ОАО «Каравай»: служить потребителю и обществу в целом, создавая вкусные и полезные продукты, обеспечивая население самым необходимым, самым важным продуктом – хлебом. Кроме того Компания имеет фирменную розничную сеть, включающая в свой состав 28 торговых точек в форматах супермаркет, универсам и гипермаркет. В состав холдинга входит и сеть кафе быстрого питания: «Макфудс» имеет в своем составе 7 кафе, «Блинок» - 3 кафе.

Компания «Каравай» входит в перечень стратегических предприятий и стратегических акционерных обществ по Иркутской области.

В долгосрочных планах компании дальнейшее расширение доли рынка и охват новых территориальных рынков. Компания активно ведет внешнеэкономическую деятельность: начала экспорт готовой продукции в Монголию.

Рассмотрим на каком этапе находится хлебная компания «Каравай».

Изучив данные предприятия, можно сделать вывод, что компания находится на стадии расцвета.

Организация на этапе Расцвета в своей деятельности руководствуется заявлением о миссии, в котором излагаются причины ее существования.

Миссия компании «Каравай»: Мы производим необходимый людям социальный продукт. Мы задаем стандарты качества в хлебопекарной и кондитерской промышленности, изучаем потребности наших потребителей и внедряем новые технологии. Мы стремимся поддерживать имидж компа-нии, благодаря сплочению всех подразделений в единую команду.

Работники органи¬зации верят в важность того, что они делают. Они знают, кто является заинтере¬сованными лицами организации и каковы их потребности.

Компании, достигшие этапа Расцвета, имеют агрессивные бюджеты, но разброс превышений фактических результатов над запланированными находится в пред¬сказуемом и приемлемом диапазоне.

Проведя анализ финансовой отчетности можно говорить об успеш-ности деятельности компании и правильности принятия управленческих решений руководством.

Чистая прибыль выросла в 2012 году по сравнению с 2011 годом на 916 тыс. руб. (рост составил 9%). Идет плановая работа по снижению се-бестоимости производства.

На этом этапе организация имеет сравнительно определенную струк-туру, широкую ассортиментную линейку. Успешность работы организа-ции определяется по факторам удовлетворения потребительских потреб-ностей и достижения поставленных целей. Ценится способность предвидеть будущее. Часто на данном этапе организация открывает дочерние пред-приятия, которые будут проходить аналогичные этапы развития, начиная с самого начала.

В 2005 году ангарская хлебная компания «Каравай» пришла на продовольственный рынок Красноярска, выкупив красноярский муници-пальный хлебокомбинат «Енисей». А с 2006 г. в его состав вошел и Шеле-ховский хлебозавод. В 2010 году появился и завод в столице республики Бурятия-городе Улан-Удэ. В настоящее время пищевое объединение «Ка-равай» включает в себя пять хлебозаводов, которые перенимают традиции и качество, проверенное десятилетиями: два в Ангарске, хлебозаводы в Шелехово, в Красноярске и в Улан-Удэ. Все они объединены единой целью ОАО «Каравай»: служить потребителю и обществу в целом, создавая вкусные и полезные продукты, обеспечивая население самым необходи-мым, самым важным продуктом – хлебом.

Кроме того Компания имеет фирменную розничную сеть (самая крупная в городе), включающая в свой состав 28 торговых точек в форма-тах супермаркет, универсам и гипермаркет.

В состав холдинга входит и сеть кафе быстрого питания: «Макфудс» имеет в своем составе 7 кафе, «Блинок» - 3 кафе.

Компания «Каравай» входит в перечень стратегических предприятий и стратегических акционерных обществ по Иркутской области.

Расцвет — это промежуточное состояние между Ростом и Старением. Расцвет состоит из двух периодов — нарастания и спада.

На сегодняшний день компания находится в периоде нарастания эта-па Расцвет.

В долгосрочных планах компании дальнейшее расширение доли рынка и охват новых территориальных рынков.

Компания активно ведет внешнеэкономическую деятельность: начала экспорт готовой продукции в Монголию.

Не существует какой-то единственной оптимальной точки. Организа-ции долж¬ны уметь распознавать симптомы, сигнализирующие о начале спада. Такая осве¬домленность поможет им предпринять меры, которые замедлят Старение и омолодят их, позволяя оставаться в состоянии Рас-цвета. Организации всегда долж¬ны стремиться оставаться в этом состоя-нии.

Идеология Адизеса приводит к выводу, что во избежание попадания на нисходящую ветвь развития организации необходимо в период между стадиями юности и расцвета предложить новую бизнес-идею (или принци-пиально модифицировать старую), чтобы к моменту достижения стабиль-ности в рамках развития исходной бизнес идеи иметь возможность превра-тить новый бизнес в основной. Этот подход можно назвать «реинкарнаци-ей» бизнеса.

Стадия создания подразумевает регистрацию фирмы. В этот момент определяется в какой сфере будет работать компания, выбирается страте-гия и цель, разрабатывается структура предприятия и осуществляется подбор персонала, оборудования, материалов.

Стадия роста происходит в связи с расширением деятельности пред-приятия, товар уже занимает определенную позицию на рынке, нарабаты-вается клиентская база, выбирается свой сегмент рынка и проводятся ме-роприятия по обеспечению прибыльности.

Стадия зрелости или стабильности означает успешную работу на ос-нове уже использованной технологии, форм и методов менеджмента и ак-тивного развития маркетинговой деятельности. Если же компания быстро реагирует на изменения и так же адаптируется к изменяющимся потребно-стям, то она долгое время может не боятся банкротства и успешно функ-ционировать.

Условия, при выполнении которых можно остаться на плаву и не стать банкротом:

Реально смотреть на ситуацию, и не воспринимать все слишком оп-тимистично, даже если все замечательно в компании.

Важное значение выделять маркетинговой деятельности и определе-нию целей.

Осуществлять прогнозы доходов и расходов наличных денежных средств.

Активно изучать потребности на рынке.

Стараться быстро определять моменты, способствующие появлению угроз для деятельности компании.

На стадии спада существуют различные варианты ее проявления. Наименее жесткой будет реорганизация – с целью оживления деятельности компании. Происходит разработка плана по выходу из критического со-стояния, который может быть представлен слиянием, присоединением, преобразованием предприятия, вследствие чего меняется организационно-правовая форма компании.

Одной из форм реорганизации будет реструктуризация – то есть ме-роприятия направленные на улучшение управления, эффективности про-изводства, конкурентоспособности, производительности труда, уменьше-нию затрат на производство и оптимизации финансовых результатов. Этот процесс способствует восстановлению платежеспособности и ликвидности предприятия.

Если же предприятие приближается к банкротству, то проводят са-нацию компании. Санация – это мероприятия, направленные на предот-вращение банкротства и ликвидацию предприятия. Сущность этого про-цесса состоит в передаче функций управления предприятием государ-ственному уполномоченному органу.

Санация способствует:

Обеспечению возможности предприятию остаться на плаву;

Заключение сделки между кредиторами и должниками;

Достижение реализации имущества компании лучше чем при ликви-дации.

Методы осуществления санации:

Организационные – изменяется управленческий состав, сокращаются нерентабельные структурные подразделения.

Финансовые – выпуск акций для мобилизации капитала, увеличение сумм кредитов, уменьшение процентов по акциям, перевод краткосрочной задолженности в разряд долгосрочной.

Если санация оказалась недействительной, то проводят процедуру банкротства. Банкротством называется неспособность оплатить свои обя-зательства кредиторам, а так же государству по расчетам налогов и обяза-тельных платежей в бюджет и внебюджетные фонды.

Стадия ликвидации предприятия означает прекращение деятельности в связи с банкротством по решению собственника компании или по реше-нию суда.

Заключение

Значение теории жизненного цикла организации очень велико. Управление организацией во многом зависит от изначальной теоретической концепции. Модели жизненных циклов – это один из инструментов менеджмента, наиболее объективно отражающий процесс развития предприятия. На основе модели жизненных циклов можно проанализировать отдельные факторы, влияющие на организационную эффективность. Разнообразие видов жизненных циклов позволяет анализировать изменения, происходящие на различных уровнях управления промышленным предприятием. Модели жизненных циклов являются центральными при проведении организационной диагностики, так как действительно способны дать системное представление об организационных проблемах и отношениях.

По мере перехода организации от одной стадии развития к другой, происходит накопление организационных проблем. Менеджерам важно представлять, являются ли эти проблемы следствием принятия неверных управленческих решений, могут ли они быть разрешены путем незначительных корректировок системы управления или они свидетельствуют о приближении следующей стадии жизненного цикла, и следовательно, связаны с необходимостью проведения организационных изменений. Таким образом, эффективная и устойчивая деятельность организации во многом зависит от того, как ее менеджеры и работники понимают, оценивают и учитывают в своих действиях жизненный цикл и каждую его стадию.

В смысле организационной эффективности закон циклического развития организации можно сравнить с этапами жизненного цикла человека: детство, отрочество, ранняя зрелость, расцвет сил, полная зрелость, старение.

Организации зарождаются, развиваются, добиваются успехов, ослабевают и в конце концов прекращают свое существование. Немногие из них существуют бесконечно долго, ни одна не живет без изменений. Новые организации формируются ежедневно. В то же время каждый день сотни организаций ликвидируются навсегда. Умеющие адаптироваться - процветают, негибкие - исчезают. Какие-то организации развиваются быстрее других и делают свое дело лучше, чем другие. Руководитель должен знать, на каком этапе развития находится организация, и оценивать, насколько принятый стиль руководства соответствует этому этапу. Именно поэтому широко распространено понятие жизненного цикла организаций как предсказуемых изменений с определенной последовательностью состояний в течение времени. Применяя понятие жизненного цикла, можно видеть, что существуют отчетливые этапы, через которые проходят организации, и что переходы от одного этапа к другому являются предсказуемыми, а не случайными.

Список использованной литературы

- Ансофф И. Стратегическое управление. Пер. c англ. - М.: Эконо-мика, 1989 - 536 С.

- Веснин В.Р. Основы менеджмента: Учебник / Институт междуна-родного права и экономики - М.: Триада ЛТД, 2009 - 384 с.

- Виханский О.С., Наумов А.И. Менеджмент. - М.: Гардарика, 2006. - 528 с.

- Гуияр Ф., Келли Дж. Преобразование организации. М., 2010.

- Дж. Стюарт Тренинг организационных изменений

- Джини Даниэль Дак Монстр перемен. Причины успеха и провала организационных преобразований – М.: Альпина Паблишер, 2003. – 320 с.

- Ефремов В.С. Стратегическое управление в контексте организа-ционного развития // Менеджмент в России и за рубежом. – 2010. - №2. – С. 28-29.

- Зябриков, В. В. Презентация «Менеджмент» / В. В, Зябриков // 2017. – 1381 с.

- Зябриков, В. В. Роли и функции менеджмента/ В. В. Зябриков // Креативная экономика. – 2016. – Том 10. № 11. – С. 1305-1322.

- Маринец И.Н. Содержание и классификация организационных изменений // Вестник СевКавГТУ. Серия «Экономика». – 2011. - № 2 (10).

- Скороход, А. Ю., Пахтусова, В. Н. Жизненный цикл организации: модельный инструментарий идентификации стадии роста / А. Ю. Скороход, В. Н. Пахтусова // Общество: политика, экономика, право. – 2017. – №6. – С. 41-46.

- Том Н. Управление изменениями. // Проблемы теории и практики управления. - 2008. - №1.

- Шилов С. Роль службы управления персоналом в осуществлении организационных изменений/// Журнал «Персонал-Микс». – 2011. - №3.

- Широкова, Г. В., Серова, О. Ю. Модели жизненных циклов организаций: теоретический анализ и эмпирические исследования / Г. В. Широкова, О. Ю. Серова // Вестник Санкт-Петербургского университета. – 2006. – Сер. 8. Вып. 1. – С. 3-27.

- Anthony, J. H., Ramesh, K. Association between accounting performance measures and stock prices: a test of the lifecycle hypothesis. Journal of accounting and economics, 1992, V. 15, I. 2-3, P. 203-227.

- Chatman, Jennifer A., O` Reilly, Charles A. Paradigm lost: Reinvigorating the study of organizational culture. Research in organizational behavior, 2016, V. 36, P.199-224.

- Miller, D., Freisen, P. H. A longitudinal study of corporate life cycle. Management science, 1984, V. 30, I. 10, P. 1161-1183.

- Quinn, R. E., Cameron, K. Organizational life cycles and shifting criteria of effectiveness: some preliminary evidence. Management Science, 1983, V. 29, №1, P. 33-51.

- Международные стандарты бухгалтерского учета (Сущность международных стандартов бухгалтерского учета)

- Финансовый механизм и его роль в реализации финансовой политики (Сущность финансов)

- Процедуры несостоятельности (банкротства) (Общие положения процедуры несостоятельности.)

- Условия ограничения гражданских прав (Ограничение конституционных прав и свобод граждан. Понятие, пределы ограничения)

- Рынок ценных бумаг (Анализ развития рынка государственных ценных бумаг в России)

- Нотариат в РФ (Функции и характеристика законодательства о нотариате в РФ)

- Анализ и повышение финансовых результатов деятельности предприятия

- Денежная система (Понятие денежной системы, ее функции и типы)

- Структура и принципы организации международного валютного рынка. Рынок Форекс. (ОРГАНИЗАЦИЯ ВАЛЮТНОГО РЫНКА)

- Основные функции в системе менеджмента. Понятие менеджмента и его основных функций

- Стандарты управления проектами (Теоретические основы исследования стандартов управления проектами.)

- Культура ресторанного обслуживания (Классификация ресторанов общественного питания)