Внеоборотные активы предприятия (Понятие и классификация вне-оборотных активов)

Содержание:

ВВЕДЕНИЕ

Значимым участком финансовой работы в организации является определение износа главных средств.

Поступление основных средств реализовывается по следующим каналам: путём передачи учредителями акционерного общества объектов в счёт их взносов в уставной капитал, через капитальные вложения, при безвозмездном получении от физических и юридических лиц.

В практике Российской Федерации отличаются финансовые вложения предприятий и долгосрочные инвестиции. Мотивом общей политической нестабильности и высоких темпов инфляции и в стране считается тот факт, что, часть финансовых ресурсов сконцентрирована в операциях с ЦБ и валютой и в торговой сфере.

Наиболее состоятельные участники, среди которых находятся крупные банки, финансовые и промышленно-инвестиционные корпорации, а также Правительство РФ, могут позволить в долгосрочные проекты вкладывать средства. На инвестиционную активность организации воздействует много внешних и внутренних факторов. Уровень результативности реализовываемых капитальных вложений не очень высок.

Вышеуказанные факты подчеркивают своевременность и актуальность рассматриваемой темы.

Цель курсовой работы технично и просто изложить основы практических и теоретических знаний в области темы курсовой работы, по специальности финансовый менеджмент.

Задачи курсовой работы:

- Анализировать теоретические основы вне-оборотных активов предприятия;

- Рассмотреть учет вне-оборотные активы на примере предприятия ОАО "Наш Электромонтаж";

- Найти пути совершенствования применения вне-оборотных активов.

Объект исследования - ОАО “Наш Электромонтаж”, за период 2013-2014гг.

Предметом исследования являются вне-оборотные активы предприятия как категория экономики.

Курсовая работа состоит из введения текстовой части, заключения и списка использованной литературы.

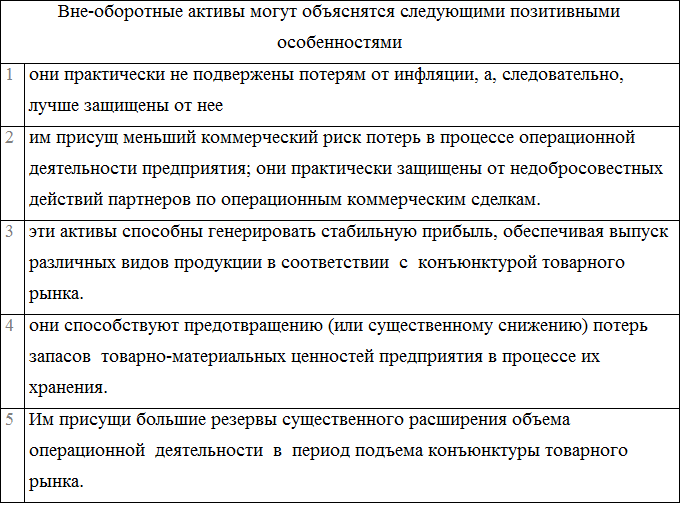

Под вне-оборотными активами понимается часть имущества, которая оборачивается в течение периода, который превышает 12 месяцев. Другими словами превращение цены в денежные средства данной группы активов по частям происходят, понемногу в течение длительного периода.[1]

Это присуще вне-оборотным активам характер участия в циклах и функционирования деятельности организации. С точки зрения финансов, данные активы точнее было бы называть не мобильными.[2]

Вне-оборотные активы объясняют объединение имущественных ценностей организации. Эти ценности участвуют многократно перенося на продукцию примененной стоимости частями и процессе хозяйственной деятельности.[3]

В состав вне-оборотных активов предприятия входят следующие их виды:

- другие виды вне-оборотных активов;

- долгосрочные финансовые вложения;

- незавершенные капитальные вложения;

- нематериальные активы;

- оборудование, предназначенное к монтажу;

- основные средства.[4]

Многообразие элементов и видов вне-оборотных активов устанавливает надобность их классификации в целях обеспечения управления. Эта классификация, с позиций финансового менеджмента, основана по следующим признакам:

- по формам залогового обеспечения кредита и особенностям страхования;

- по функциональным видам;

- по характеру владения;

- по характеру обслуживания отдельных видов деятельности предприятия.[5]

В соответствии с данной классификацией объединяются методы и формы финансового управления вне-оборотными активами в процессе реализации финансовых операций.[6]

В системе реализации и формирования системы управления операционными вне-оборотными активами организации одной из наиболее существенных функций финансового управления является обеспечение эффективного и своевременного их обновления, финансовый менеджмент обновлением вне-оборотных активов зависимо общим целям системы управления данными активами, конкретизируя в этой области управленческие решения.[7] Последовательность принятия и разработки управленческих решений по обеспечению амортизации операционных вне-оборотных активов организации характеризуется основными этапами, к ним относятся:

А) Формирование нужной степени интенсивности амортизации отдельных групп операционных вне-оборотных активов организации.[8]

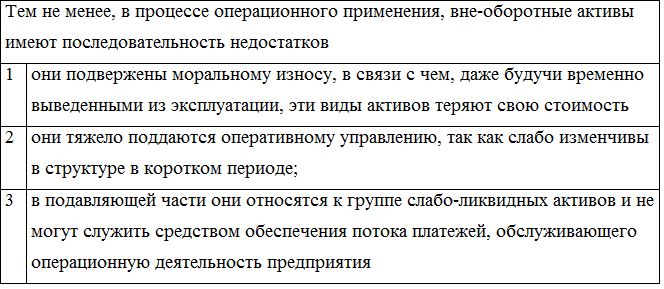

Насыщенность обновления операционных вне-оборотных активов обусловливаться двумя главными факторами - их моральным и физическим износом. В процессе подобных форм износа вне-оборотные активы постепенно свои первоначальные функциональные свойства утрачивают, и их последующее применение в операционном процессе организации становится или экономически нецелесообразным, или технически невозможным.[9]

Функциональные свойства некоторых форм вне-оборотных активов, которые были утеряны в связи с физическим износом, в установленной степени восстановлению методом их ремонта подлежат. Если же сравнительная утеря этих свойств (которая проявляется в неспособности выпустить продукцию с современного уровня качества и с той же производительностью) связана с моральным износом, то по критериям экономическим соответственные виды вне-оборотных активов спрашивают замены их аналогами и более современными.[10]

Скорость потери вне-оборотными активами первоначальных своих свойств и функциональности, под влиянием морального и физического износа, а соответственно и степень интенсивности их амортизации, во многом обусловливаться индивидуальными условиями их применения в процессе операционной деятельности организации.[11]

В соответствии с данными условиями индивидуализируются и нормы амортизации различных форм операционных вне-оборотных активов (в определенных пределах). Настоящая индивидуализация норм обновления, назначающая степень интенсивности амортизации некоторых групп операционных вне-оборотных активов, объясняет политику обновлений в организации.[12]

Амортизационная политика организации собой представляет составную часть политики общего управления операционными вне-оборотными активами, которая заключается в индивидуализации степени интенсивности их освежения в соответствии с особенностями их эксплуатации в процессах операционной работы.[13]

Амортизационная политика организация в значительном уровне отображает амортизационную политику государства на многообразных периодах его развития экономически. Она основывается на определенных государством принципах, нормах и методах амортизационных отчислений.[14]

Тем не менее, каждая организация имеет право свою амортизационную политику индивидуализировать, учитывая определенные факторы, которые определяют параметры политики.[15]

В процессе вырабатывания амортизационной политики организации, определяющей степень интенсивности подновления отдельных групп операционных вне-оборотных активов, придается значение следующим основным факторам:

- инвестиционная активность организации;

- методы отображения в учете реальной цены применяемых нематериальных активов и основных средств;

- объем применяемых производственных собственных нематериальных активов и основных средств;

- темпы инфляции;

- структура и состав применяемых основных средств;

- реальный срок применения организацией амортизируемых активов;

- законодательством разрешенные способы амортизации.[16]

Учет вышеуказанных факторов дает возможность организации выбирать соответствующие формы амортизации отдельных групп операционных вне-оборотных активов, в большей степени отображающие специфику их применения в операционных процессах.[17]

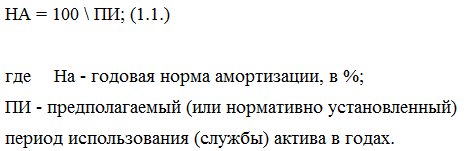

В отечественной современной практике существуют два основных метода ослабления вне-оборотных активов:

- метод прямолинейной амортизации, который определяется по следующей формуле:

В практике финансового менеджмента, в современном мире, в нашей стране данный метод ослабления основной.[18]

- ускоренная амортизация.

Надлежит отметить, что метод ускоренного ослабления, в реальной практике, может быть применен и в процессах списания цены нематериальных активов. Подобная возможность обусловливаться тем, что сроки полезного применения этих активов (а также и размеры норм ослабления) организация определяет самостоятельно.[19]

Применение метода ускоренного ослабления дает несомненный результат и должно получать широкое распространение, в случае вырабатывания обновленной политики организации.[20]

Во-первых, применение этого способа начисления ослабления способствует учащению инновационных процессов в организации, так как дает возможность быстрее обновить парк механизмов и машин, многообразных форм нематериальных активов.

Во-вторых, применение этого способа дает возможность существенно ускорить процесс вырабатывания финансовых собственных ресурсов за счет внутренних источников, а также способствует повышению возвратного чистого финансового потока в грядущих периодах.

В-третьих, ускоренное обновление дает возможность уменьшить сумму налога на доход, уплачиваемую организацией.

В-четвертых, ускоренное обновление активов считается одним из результативных методов противодействия на реальную стоимость накапливаемого обновляемого фонда, отрицательному влиянию инфляции.[21]

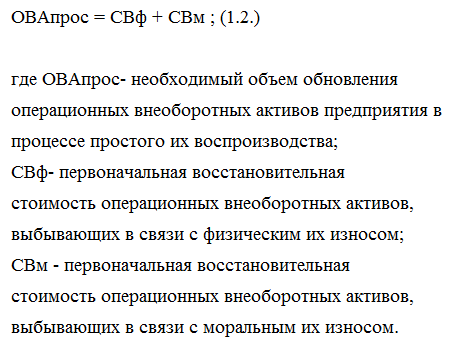

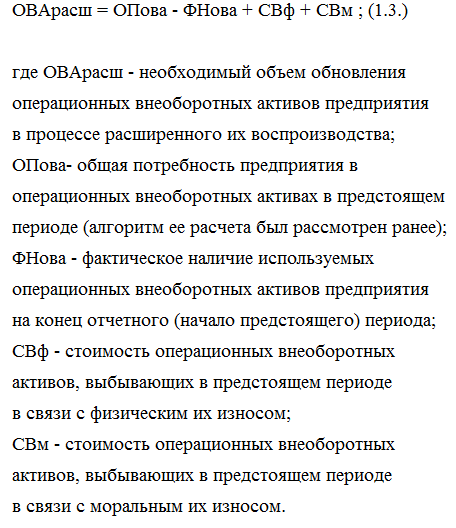

Б) Определение нужного объема амортизации операционных вне-оборотных активов в грядущем периоде. Амортизация операционных вне-оборотных активов организации может реализовываться на расширенной или простой основе, отражая процесс расширенного или простого их воспроизводства.[22]

Простое производство операционных вне-оборотных активов реализовывается по мере морального и физического износа амортизации операционных вне-оборотных активов, в границах суммы накопленной амортизации, по следующей формуле определяется:

Расширенное производство операционных вне-оборотных активов реализовывается с учетом надобности формирования новых форм их за счет суммы накопленного обновления и иных финансовых источников.

В процессе расширенного воспроизводства вне-оборотных активов, нужный объем амортизации операционных устанавливается по следующей формуле:

2. Анализ вне-оборотных активов и действенность их применения на предприятии ОАО "Наш Электромонтаж"

2.1. Анализ вне-оборотных активов на предприятии ОАО "Наш Электромонтаж"

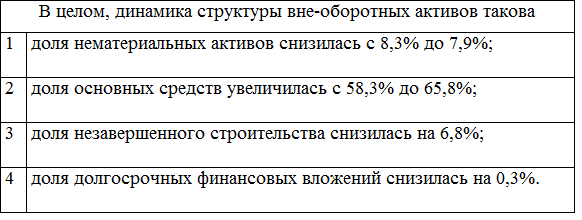

Динамика и структура вне-оборотных активов ОАО "Наш Электромонтаж"

По данным таблицы заметно, что за анализируемый период времени сумма вне-оборотных активов выросла на 26,6% ( ). Данное изменение было вызвано в основном увеличением сумм главных средств на 1500 тысяч рублей, это может свидетельствовать о расширении деятельности организации.

). Данное изменение было вызвано в основном увеличением сумм главных средств на 1500 тысяч рублей, это может свидетельствовать о расширении деятельности организации.

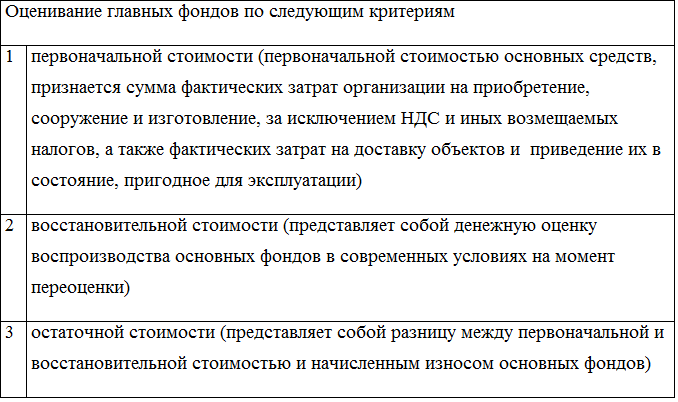

При анализе, особое внимание уделяется исследованию состояния, структуры и динамики главных средств, имеющих большой удельный вес в долгосрочных активах предприятия.[24]

Материальные активы в форме трудовых средств, многократно участвующих в процессе коммерческой деятельности, составляют главные фонды торговых организаций. [25]

Главные фонды оцениваются как в натуральных, так и в стоимостных показателях.[26] Более распространена стоимостная оценка, позволяющая совершать следующие действия:

- определять общий размер структуру и состав главных фондов;

- начисление амортизации;

- сопоставление качественных различных и неоднородных частей главных фондов;

- определение величины издержек обращения, которые связаны с функционированием главных фондов;

- выявление степени результативности применения главных фондов.[27]

Движения главных фондов характеризуются:

- коэффициентом выбытия главных фондов;

- коэффициентом обновления главных фондов.[28]

Главные фонды на протяжении нескольких лет служат и подлежат возмещению/ замене по мере их морального и физического износа.[29]

Износ главных фондов – полная или частичная утрата главными фондами стоимости и потребительских свойств, как в процессах эксплуатации, так и в случае их бездействия.[30]

Различают два типа износа:

- моральный износ;

- физический износ.[31]

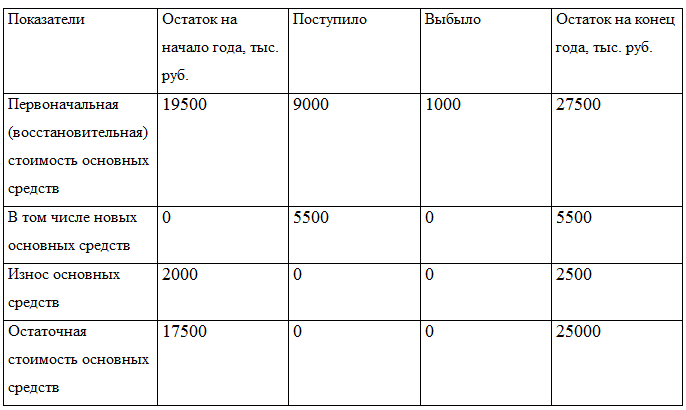

Таблица 2. Движение наличие основных средств ОАО "Наш Электромонтаж"

Таблица 2. Движение наличие основных средств ОАО "Наш Электромонтаж"

Главными показателями движения и состояния главных фондов, как праивло, являются:

- коэффициент обновления основных средств;

- коэффициент выбытия;

- коэффициент годности;

- коэффициент износа.

Рассчитаем данные показатели по данным таблицы.[32]

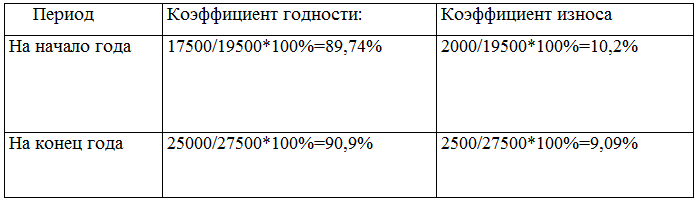

Анализ коэффициента годности определяет, что его размер увеличился с 89% до 90%, что говорит о совершенствовании качественного состояния главных фондов. Тем не менее, видно снижение коэффициента износа более 10%, до более 10 процентов.

Таким образом, здесь видно, что организация, постепенно осуществляет, замену старых главных фондов.

|

Коэффициент поступления |

9000/27500*100%=32,72% |

|

Коэффициент обновления |

5500/27500*100%=20% |

|

Коэффициент выбытия |

1000/19500*100%=5,12% |

Исходя из коэффициента поступления видно, что часть поступивших главных средств составил более 32%.

Коэффициент обновления составил 20%. Это доказывает существование доли новых главных средств. А также о модернизации доли новых главных средств. Коэффициент выбытия отображает, что доля выбывших средств составила 5,12%.

2.2. Анализ эффективности использования основных средств на предприятии ОАО "Наш Электромонтаж"

Результативность применения основных фондов характеризуется различными показателями: стоимостными и натуральными, в относительных и абсолютных величинах.[33]

К обобщающим показателям уровня применения основных фондов относят:

- уровень рентабельности основных фондов;

- фондовую емкость основных фондов;

- фондовая отдача основных фондов.[34]

Фондовая отдача объясняет в расчете на один рубль средней годовой цены основных фондов объем реализации товаров, т.е. это отношение объема товарного оборота к среднему размеру цены основных фондов (основных средств) за назначенный промежуток времени. [35]

Фондовую емкость – размер, обратная сторона фондовой отдачи. Она объясняет средний размер основных средств, которые приходятся на единицу объема товарного оборота за установленный период.[36]

Степень рентабельности основных фондов описывает размер доходности в расчете на один рубль средней годовой стоимости основных фондов, т.е. это отношение доходности к среднему размеру основных средств за установленный период.[37]

Состоятельность основными фондами объясняется показателем фондовой вооруженности – отношением среднегодовой численности работающих сотрудников к средней годовой стоимости основных фондов.[38]

Таблица 3.

Таблица 3.

Вычислим показатели по данным в таблице 3, применения основных фондов.

Фондовая отдача: 2010 г.: 300/20=15 руб. 2011 г.: 350/22=15,9 руб.

Фондовая емкость: 2010 г.: 20/300=0,066 руб. 2011 г.: 22/350=0,063 руб.

Фондовая вооруженность: 2010 г.: 20/60=0,333 руб. 2011 г.: 22/65=0,038 руб.

Фондовая рентабельность: 2010 г.: 0,9/20=0,045% 2011 г.: 1,15/22=0,052% [39]

Анализируя данные, которые были представлены в таблице три, можно подчеркнуть, что за 2011 год обнаруживается значительный прирост всех показателей, характеризующих обеспеченность организации основными фондами.

Повышение показателей фондовой вооруженности можно объяснить высоким ростом средней годовой численности сотрудников и увеличением цены основных фондов. Этим можно объяснить и рост иных показателей.[40]

2.3. Повышение действенности применения вне-оборотных активов

Увеличение действенности основных средств может выражаться, прежде всего, в повышении объема хозяйственной деятельности, которое получается без дополнительных каких либо капитальных вложений. Результативность применения во многом, может зависеть от производственных особенностей многообразных отраслей хозяйства, которое достигается уровнем торгового предприятия, технологий и иных факторов.[41]

Совершенствование применения основных средств отображается на финансовых итогах работы организации за счет:

- улучшения качества продукции;

- увеличения балансовой прибыли;

- снижения себестоимости;

- снижение налогов на имущество;

- выпуска продукции.[42]

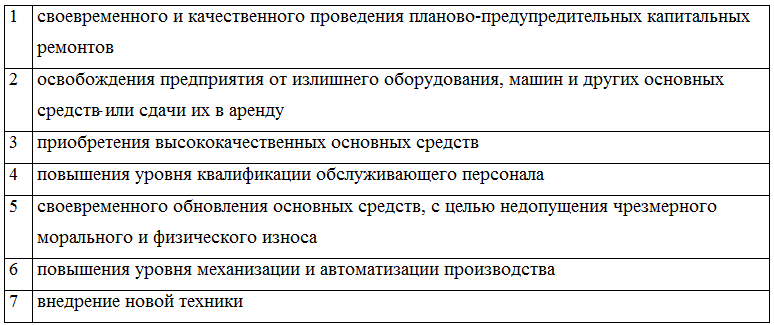

Совершенствования применения основных средств в организации можно достигать различными методами, к ним относятся методы указанные на рисунке:

Способы совершенствования зависят от определенных условий, которые складываются в организации в различные промежутки времени.[43]

Технический прогресс – это главное направление увеличения фондовой отдачи, потому что он формирует новые формы трудовых средств, улучшает действующие, т.е. разграничивает для основных фондов возможности. Но технологический прогресс заключается не только в формировании новых более производительных трудовых средств, но и в понижении расходов на единицу мощности.[44]

Стоимость относится к тем факторам, модификация которых, как проявило, не зависит от организации, и в этом случае динамика фондовой отдачи происходит независимо от уровня качества работы отраслей и организации. По этой причине при исчислении фондовой отдачи необходимо учитывать фактор модификации стоимости на основные фонды, на продукцию вырабатываемую с их помощью. [45]

Существует два основных направления совершенствования применения основных фондов:

- экстенсивное направление (оно связано с повышением времени функционирования трудовых средств за обусловленный период времени). Повышение времени функционирования машин/оборудования вследствие сокращения простоев, увеличения коэффициента сменности считается важным фактом интенсификации деятельности торговых организаций, и всех их видов;

- интенсивное направление (обозначает повышение на единицу времени нагрузки средств). Оно связано с совершенствованием применения трудовых и материальных ресурсов, увеличением производительности трудовой деятельности, понижением фондовой емкости.[46]

Предложенные мною мероприятия способствуют увеличению результативности применения основных фондов организации, и в конечном итоге позитивно отображаются на общем финансовом состоянии организации и результативности его деятельности.[47]

ЗАКЛЮЧЕНИЕ

Основываясь на проведенной работе можно утверждать, что финансовые результаты организации зависят в значительной степени от состояния, структуры и качества вне-оборотных активов. Таким образом, задачей финансовых служб является соответствующий анализ вне-оборотных активов, динамика изменения этих активов.

Комплексный характер применения финансовой информации дает возможность управлять вне-оборотными активами, которые участвуют в производственном процессе.

Вне-оборотные активы - это фундаментальная вершина каждого бизнеса. От того, как сформированы вне-оборотные активы на «старте» компании, так они потом управляются, как изменяется их качество и структура, насколько действенно они применяются в хозяйственном процессе, в конечном итоге зависят долгосрочные неудачи или успех бизнеса.

Значит, вне-оборотные активы требуют грамотного и постоянного управления ими. Вне-оборотные активы состоят из главных средств, нематериальных активов, финансовых и капитальных вложений и других вне-оборотных активов.

Важной частью вне-оборотных активов считаются главные средства. Цель оценивания главных средств - формирование условий вырабатывания нужных денежных фондов для обновления главных активов.

Пути совершенствования применения главных средств зависят от определённых условий, сложившихся в организации, в любое время.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Полковский А.Л., - Бухгалтерское дело: Учебник для бакалавров. Изд. Дашков и к, 2014г, 288с

- Гиляровской Л.Т., - Бухгалтерское дело: учебник. Изд. Юнити-Дана, 2012г, 423с

Поленова С.Н., - Теория бухгалтерского учёта: Учебник. Изд. Дашков и к, 2012г, 464с - Чувикова В.В., Иззука Т.Б., - Бухгалтерский учёт и анализ: Учебник для бакалавров. Изд. Дашков и к, 2015г, 248с

- Полковский А.Л., Полковский М.Л., - Теория бухгалтерского учёта: Учебник для бакалавров. Изд. Дашков и к, 2015г, 272с

- Ровенская В.А., Слабинская И.А., - Бухгалтерская (финансовая) отчётность: Учебник для бакалавров. Изд. Дашков и к, 2013г, 364с

- Друри К., - Управленческий и производственный учёт. Вводный курс: учебник для студентов вузов. Изд. ЮНИТИ-ДАНА, 2012г, 737с

- Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К., - Финансовый и управленческий учёт в условиях перехода на МСФО. Теория и практика. Изд. ЮНИТИ-ДАНА, 2014г, 167с

- Бабаев Ю.А., - Теория бухгалтерского учёта: Учебник для вузов. Изд. ЮНИТИ-ДАНА, 2012г, 305с

Илышева Н.Н., Крылов С.И., - Анализ финансовой отчётности коммерческой организации: учебное пособие для студентов вузов, обучающихся по специальности «Бухгалтерский учёт, анализ и аудит». Изд. ЮНИТИ-ДАНА, 2012г, 240с

-

Полковский А.Л., - Бухгалтерское дело: Учебник для бакалавров. Изд. Дашков и к, 2014г, 288с ↑

-

Гиляровской Л.Т., - Бухгалтерское дело: учебник. Изд. Юнити-Дана, 2012г, 423с ↑

-

Поленова С.Н., - Теория бухгалтерского учёта: Учебник. Изд. Дашков и к, 2012г, 464с ↑

-

Гиляровской Л.Т., - Бухгалтерское дело: учебник. Изд. Юнити-Дана, 2012г, 423с ↑

-

Полковский А.Л., - Бухгалтерское дело: Учебник для бакалавров. Изд. Дашков и к, 2014г, 288с ↑

-

Гиляровской Л.Т., - Бухгалтерское дело: учебник. Изд. Юнити-Дана, 2012г, 423с ↑

-

Полковский А.Л., - Бухгалтерское дело: Учебник для бакалавров. Изд. Дашков и к, 2014г, 288с ↑

-

Гиляровской Л.Т., - Бухгалтерское дело: учебник. Изд. Юнити-Дана, 2012г, 423с ↑

-

Поленова С.Н., - Теория бухгалтерского учёта: Учебник. Изд. Дашков и к, 2012г, 464с ↑

-

Полковский А.Л., Полковский М.Л., - Теория бухгалтерского учёта: Учебник для бакалавров. Изд. Дашков и к, 2015г, 272с ↑

-

Гиляровской Л.Т., - Бухгалтерское дело: учебник. Изд. Юнити-Дана, 2012г, 423с ↑

-

Ровенская В.А., Слабинская И.А., - Бухгалтерская (финансовая) отчётность: Учебник для бакалавров. Изд. Дашков и к, 2013г, 364с ↑

-

Полковский А.Л., - Бухгалтерское дело: Учебник для бакалавров. Изд. Дашков и к, 2014г, 288с ↑

-

Поленова С.Н., - Теория бухгалтерского учёта: Учебник. Изд. Дашков и к, 2012г, 464с ↑

-

Гиляровской Л.Т., - Бухгалтерское дело: учебник. Изд. Юнити-Дана, 2012г, 423с ↑

-

Полковский А.Л., - Бухгалтерское дело: Учебник для бакалавров. Изд. Дашков и к, 2014г, 288с ↑

-

Поленова С.Н., - Теория бухгалтерского учёта: Учебник. Изд. Дашков и к, 2012г, 464с ↑

-

Гиляровской Л.Т., - Бухгалтерское дело: учебник. Изд. Юнити-Дана, 2012г, 423с ↑

-

Поленова С.Н., - Теория бухгалтерского учёта: Учебник. Изд. Дашков и к, 2012г, 464с ↑

-

Гиляровской Л.Т., - Бухгалтерское дело: учебник. Изд. Юнити-Дана, 2012г, 423с ↑

-

Чувикова В.В., Иззука Т.Б., - Бухгалтерский учёт и анализ: Учебник для бакалавров. Изд. Дашков и к, 2015г, 248с ↑

-

Друри К., - Управленческий и производственный учёт. Вводный курс: учебник для студентов вузов. Изд. ЮНИТИ-ДАНА, 2012г, 737с ↑

-

Чувикова В.В., Иззука Т.Б., - Бухгалтерский учёт и анализ: Учебник для бакалавров. Изд. Дашков и к, 2015г, 248с ↑

-

Друри К., - Управленческий и производственный учёт. Вводный курс: учебник для студентов вузов. Изд. ЮНИТИ-ДАНА, 2012г, 737с ↑

-

Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К., - Финансовый и управленческий учёт в условиях перехода на МСФО. Теория и практика. Изд. ЮНИТИ-ДАНА, 2014г, 167с ↑

-

Бабаев Ю.А., - Теория бухгалтерского учёта: Учебник для вузов. Изд. ЮНИТИ-ДАНА, 2012г, 305с ↑

-

Друри К., - Управленческий и производственный учёт. Вводный курс: учебник для студентов вузов. Изд. ЮНИТИ-ДАНА, 2012г, 737с ↑

-

Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К., - Финансовый и управленческий учёт в условиях перехода на МСФО. Теория и практика. Изд. ЮНИТИ-ДАНА, 2014г, 167с ↑

-

Друри К., - Управленческий и производственный учёт. Вводный курс: учебник для студентов вузов. Изд. ЮНИТИ-ДАНА, 2012г, 737с ↑

-

Бабаев Ю.А., - Теория бухгалтерского учёта: Учебник для вузов. Изд. ЮНИТИ-ДАНА, 2012г, 305с ↑

-

Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К., - Финансовый и управленческий учёт в условиях перехода на МСФО. Теория и практика. Изд. ЮНИТИ-ДАНА, 2014г, 167с ↑

-

Друри К., - Управленческий и производственный учёт. Вводный курс: учебник для студентов вузов. Изд. ЮНИТИ-ДАНА, 2012г, 737с ↑

-

Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К., - Финансовый и управленческий учёт в условиях перехода на МСФО. Теория и практика. Изд. ЮНИТИ-ДАНА, 2014г, 167с ↑

-

Друри К., - Управленческий и производственный учёт. Вводный курс: учебник для студентов вузов. Изд. ЮНИТИ-ДАНА, 2012г, 737с ↑

-

Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К., - Финансовый и управленческий учёт в условиях перехода на МСФО. Теория и практика. Изд. ЮНИТИ-ДАНА, 2014г, 167с ↑

-

Илышева Н.Н., Крылов С.И., - Анализ финансовой отчётности коммерческой организации: учебное пособие для студентов вузов, обучающихся по специальности «Бухгалтерский учёт, анализ и аудит». Изд. ЮНИТИ-ДАНА, 2012г, 240с ↑

-

Бабаев Ю.А., - Теория бухгалтерского учёта: Учебник для вузов. Изд. ЮНИТИ-ДАНА, 2012г, 305с ↑

-

Друри К., - Управленческий и производственный учёт. Вводный курс: учебник для студентов вузов. Изд. ЮНИТИ-ДАНА, 2012г, 737с ↑

-

Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К., - Финансовый и управленческий учёт в условиях перехода на МСФО. Теория и практика. Изд. ЮНИТИ-ДАНА, 2014г, 167с ↑

-

Друри К., - Управленческий и производственный учёт. Вводный курс: учебник для студентов вузов. Изд. ЮНИТИ-ДАНА, 2012г, 737с ↑

-

Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К., - Финансовый и управленческий учёт в условиях перехода на МСФО. Теория и практика. Изд. ЮНИТИ-ДАНА, 2014г, 167с ↑

-

Друри К., - Управленческий и производственный учёт. Вводный курс: учебник для студентов вузов. Изд. ЮНИТИ-ДАНА, 2012г, 737с ↑

-

Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К., - Финансовый и управленческий учёт в условиях перехода на МСФО. Теория и практика. Изд. ЮНИТИ-ДАНА, 2014г, 167с ↑

-

Бабаев Ю.А., - Теория бухгалтерского учёта: Учебник для вузов. Изд. ЮНИТИ-ДАНА, 2012г, 305с ↑

-

Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К., - Финансовый и управленческий учёт в условиях перехода на МСФО. Теория и практика. Изд. ЮНИТИ-ДАНА, 2014г, 167с ↑

-

Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К., - Финансовый и управленческий учёт в условиях перехода на МСФО. Теория и практика. Изд. ЮНИТИ-ДАНА, 2014г, 167с ↑

-

Друри К., - Управленческий и производственный учёт. Вводный курс: учебник для студентов вузов. Изд. ЮНИТИ-ДАНА, 2012г, 737с ↑

- Учетная политика организации: цель, задачи, формирование, применение (Общая характеристика предмета и объекта исследования)

- "Интеллектуальная собственность".

- Нотариальные действия (ПОНЯТИЕ, ВИДЫ, КЛАССИФИКАЦИЯ ДЕЙСТВИЙ)

- Россия на международном валютно финансовом рынке

- Налоговая система РФ и проблемы ее совершенствования (Функции налоговой системы)

- Анализ распределения и использования прибыли

- Собственная торговая марка как инструмент коммерческой деятельности (Собственные торговые марки: понятия и основные задачи их развития)

- ТИПОГРАФИКА ЭПОХИ конструктивизма (Предпосылки формирования конструктивизма)

- Шрифты, их классификация

- Организация работы бара в ночном клубе (Структура производства и управление сотрудниками в барах)

- Характеристика компании-франчайзи и предлагаемого к открытию предприятия "Dippin' Dots"

- Дифференциация продукта на отраслевом рынке (по выбору) (Понятие дифференциации продукта)