Внеоборотные активы предприятия (Источники финансирования внеоборотных активов )

Содержание:

ВВЕДЕНИЕ

Актуальность работы. Для устойчивого экономического роста хозяйствующих субъектов в настоящее время необходима грамотно сформированная политика управления внеоборотными активами на предприятиях различных сфер деятельности. Это обусловлено все большей конкуренцией на рынке товаров и услуг. Внеоборотные активы, занимая весомую долю активов в структуре баланса, характеризуют имущественное положение, инвестиционную и деловую активность предприятия, то есть их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий. Основные средства и нематериальные активы нуждаются в периодической модернизации и замене. Выпуск новой продукции, освоение новых рынков, расширение деятельности компании требуют вложения средств во внеоборотные активы.

Внеоборотные активы – это одна из наиболее важных экономических категорий деятельности предприятия. Эта экономическая категория не изучена комплексно и с достаточной глубиной. Поэтому предприятию необходимо всестороннее рассмотрение определяющих его сущностных характеристик.

Актуальность темы заключается в том, что в настоящее время руководители компаний встречаются с такой проблемой, как выбор источников финансирования внеоборотных активов.

Объект исследования: ООО Торговый Дом «Прага».

Предмет исследования: внеоборотные активы ООО Торговый Дом «Прага».

Цель работы: провести анализ внеоборотных активов ООО Торговый Дом «Прага» и определить пути их оптимизации.

Для достижения цели необходимо решение следующих задач:

рассмотреть теоретические основы анализа внеоборотных активов предприятия;

выполнить оценку внеоборотных активов ООО Торговый Дом «Прага»;

определить основные направления оптимизации внеоборотных активов ООО Торговый Дом «Прага».

В процессе работы применялись следующие методы: теоретические – анализ литературы по теме работы, обобщение и классификация данных; эмпирические – вертикальный и горизонтальный анализ, коэффициентные методы анализа, графические методы анализа, математическая обработка данных.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВНЕОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

1.1 Понятие и классификация внеоборотных активов предприятия

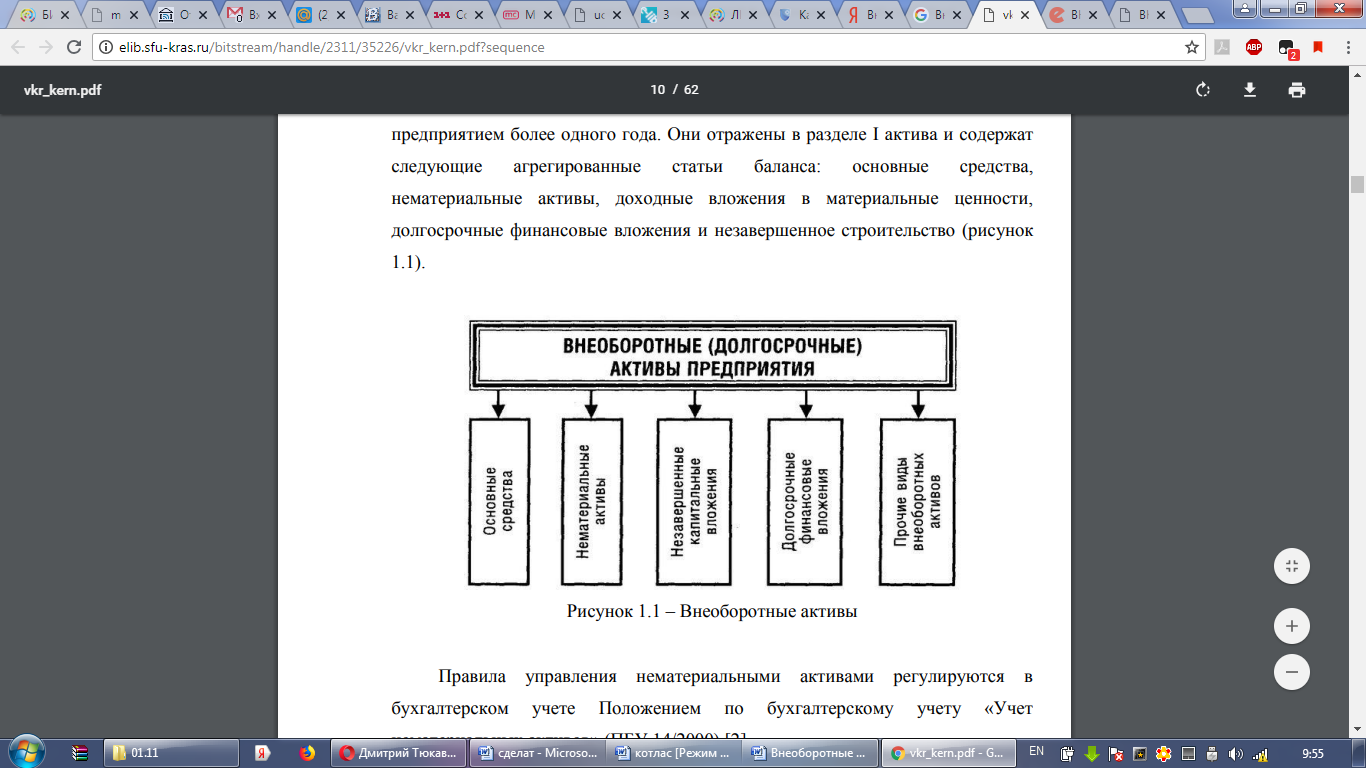

Внеоборотными активами являются средства, используемые предприятием более одного года. Они отражены в разделе I актива и содержат следующие агрегированные статьи баланса: основные средства, нематериальные активы, доходные вложения в материальные ценности, долгосрочные финансовые вложения и незавершенное строительство (рисунок 1.1)[1].

Рисунок 1.1 – Внеоборотные активы

Нематериальными активами называются активы коммерческих предприятий (помимо кредитных), которые находятся у них в праве собственности, оперативного управления, хозяйственного ведения и не имеют вещественной формы, но принимают участие в его хозяйственной деятельности[2].

К нематериальным активам относится имущество, одновременно отвечающее следующим условиям[3]: а) они не имеют материально-вещественной или физической структуры; б) они могут быть идентифицированы (выделены, отделены) от другого имущества; в) они предназначены для применения в производстве продукции, при оказании услуг или выполнении работ или для управленческих нужд предприятия; г) используются в течение длительного времени (более 12 месяцев или в течение типичного операционного цикла, если он длится более 12 месяцев); д) последующая перепродажа этого имущества не предполагается; е) они способны приносить предприятию экономическую выгоду; ж) существуют соответствующе оформленные документы, которые подтверждают наличие самого актива и исключительные права предприятия на итоги интеллектуальной деятельности (свидетельства, патенты, другие охранные документы и т. п.[4]).

При выполнении указанных условий к нематериальным активам относятся: произведения науки, литературы и искусства; изобретения; программы для ЭВМ; полезные модели; ноу-хау; селекционные достижения; товарные знаки и знаки обслуживания; другие объекты. В составе нематериальных активов предусматривается также деловая репутация предприятия[5].

С увеличением научных технологий растет количество типов невещественных форм имущества предприятия[6].

Еще около десяти лет назад к ним относили только лишь исключительные авторские права, а теперь эта группа насчитывает около семи категорий, в которые входят: право на использование природных ресурсов; обозначения коммерческого характера, т. е. использование товарного знака, марки, наименования; имущественные права; объекты собственности в промышленной отрасли; гудвилл (деловая репутация); авторские права; другие нематериальные активы (в частности, некоторые затраты)[7].

Нематериальные активы – это долгосрочные вложения, не обладающие материальной структурой, но используемые в хозяйственной деятельности компании, они приносят доход. Это объекты интеллектуальной собственности, деловая репутация компании или ноу-хау.

Объекты интеллектуальной собственности – это исключительные права на результаты интеллектуальной деятельности сотрудников: изобретения, полезные модели, промышленные образцы, компьютерные программы и др[8].

Ноу-хау предполагает такую информацию технического, коммерческого или организационного содержания, обладающую потенциальной или фактической коммерческой ценностью по причине ее неизвестности другим людям. К этой информации не возможно найти свободный доступ на законном основании и обладатель данной информации берет на себя обязанность принимать необходимые меры для охраны ее конфиденциальности.

Деловая репутация определяет степень доверия контрагентов и имеет большую значимость при совершении сделок, например, кредитных.

В Российской Федерации к нематериальным активам относятся также организационные расходы по организации деятельности предприятия (это подготовка учредительных документов, регистрация предприятия и т. п.), при условии, что данные расходы оплачиваются одним из учредителей и оформляются как его вклад в уставный капитал компании[9].

Основные средства – это средства труда, которые используются в хозяйственной деятельности предприятия в течение длительного времени (больше года), не изменяя внешнего вида и своей материальной формы. Они постепенно изнашиваются, и их стоимость переносится на создаваемую продукцию не сразу, а по частям при помощи процедуры амортизации по мере их эксплуатации.

Отличительной особенностью основных средств является неизменность их материальной формы в ходе их эксплуатации: например, через три года эксплуатации швейная машина остается швейной машиной, в отличие от ткани и ниток, которые в которое время из рулона и катушки превращаются в платье, костюм, брюки и т. д., при этом обратно в рулон и катушку их уже не возможно восстановить[10].

Внеоборотные активы большинства предприятий большей частью состоят из основных средств.

В состав основных средств входят: здания и сооружения; передаточные устройства; машины и оборудование; транспортные средства; некоторые виды инструментов, хозяйственного и производственного инвентаря; многолетние насаждения; рабочий и продуктивный скот; капитальные затраты по улучшению земель[11].

Вложениями во внеоборотные активы являются затраты на формирование, приобретение и приумножение величины внеоборотных активов, которые не предназначены для продажи. К ним относят: затраты на строительно-монтажные работы, приобретение оборудования, объектов недвижимого имущества, инструмента, нематериальных активов, затраты на буровые и проектно-изыскательские работы и пр. Данная категория внеоборотных активов представлена недомонтированным оборудованием, объектами незавершенного строительства и т. д[12].

По мере окончания работ по монтажу или строительству и юридическому оформлению объекта, данный объект вводится в эксплуатацию, т. е. переводится в нематериальные активы или основные средства из категории «вложения во внеоборотные активы».

Долгосрочные финансовые вложения – это отвлечение средств на время больше одного года, целью которого обычно является получение прибыли в длительном периоде.

Внеоборотные активы помимо функциональных признаков имеют также классификации по другим признакам:

1. по видам деятельности, в которой они используются: операционные, которые характеризуют внеоборотные активы, используемые собственно в производственно-коммерческой деятельности компании; инвестиционные, т. е. долгосрочные внеоборотные активы, сформированные в результате реализации процесса инвестирования; непроизводственные, которые применяются для удовлетворения социальных потребностей персонала организации[13].

2. по характеру владения: собственные – это активы, принадлежащие предприятию, и отраженные в балансе; взятые в аренду, которые используются компанией на правах временной собственности согласно заключенным договорам[14].

3. по формам залогового особенностей страхования и обеспечения кредитов: движимые, т. е. это группа долгосрочных активов, которые можно извлечь из владения организации с целью оплаты по кредиту при наличии залога; недвижимые, т. е. это активы, которые невозможно извлечь из владения организации, при наличии залога по кредиту[15].

Внеоборотные активы в ходе их использования и применения в операционной деятельности имеют некоторые достоинства и недостатки.

Достоинствами являются: внеоборотные активы почти не подвергаются инфляции, а, следовательно, больше защищены от ее воздействия; эти активы имеют наименьший коммерческий риск потерь вследствие операционной деятельности; внеоборотные активы имеют способность приносить прибыль постоянно, чем обеспечивают производство разной продукции в соответствии с конъюнктурой рынка; эти активы при хранении содействуют уменьшению потерь товарно-материальных ценностей; с помощью этих активов имеется возможность увеличивать объем производственной деятельности, за счет созданных резервов при подъеме конъюнктуры рынка[16].

Среди недостатков можно назвать: внеоборотные активы подвержены моральному износу, т. е. они теряют свою стоимость даже при временном простое; данными активами тяжело управлять, так как они не подвержены изменениям структуры, в результате срок полезного применения уменьшается даже при временном падении конъюнктуры на рынке, если компания не решает производить иные товары; они являются низколиквидными активами в большинстве случаев, т. е. не могут быть средством платежей[17].

Таким образом, внеоборотные активы – это средства, которые используются организацией более одного года[18]. Они в основном состоят из основных средств. Внеоборотные активы могут быль классифицированы по различным признакам, они имеют свои достоинства и недостатки.

1.2 Источники финансирования внеоборотных активов предприятия

Финансирование внеоборотных активов – это осуществление предприятием инвестиционной деятельности. Инвестиции делятся на финансовые и реальные[19].

С целью финансирования внеоборотных активов предприятием могут использоваться:

1. суммы накопленной амортизации;

2. чистая (нераспределенная) прибыль;

3. долгосрочные займы и кредиты;

4. средства, которые поступили от учредителей в случае погашения задолженности по вкладам в уставной капитал;

5. средства бюджетного и иного целевого финансирования;

6. средства, которые получены от дополнительной эмиссии акций[20].

Реальное инвестирование выполняется при помощи капитальных вложений в нематериальные активы и основные средства по указанным ниже направлениям:

1. на замену; 2. на новое строительство; 3. на реконструкцию, модернизацию и техническое перевооружение; 4. на расширение. Капитальные вложения реализовываются для оснащения простого или расширенного воспроизводства[21].

Амортизационный фонд применяется для простого и частью для расширенного воспроизводства основных фондов. Так как за время использования основных фондов совершается их моральное старение, то накопленные суммы амортизации необходимо направлять на покупку новых, наиболее производительных видов оборудования. Это дает возможность частично употреблять эти средства на расширенное воспроизводство[22].

Годовую сумму амортизационных отчислений определяет следующим образом: при линейном способе – исходя из начальной стоимости объекта основных средств и нормы амортизации, которая исчисляется, исходя из срока полезного применения этого объекта; при способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, которая исчисляется с учетом срока полезного применения объекта; при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из начальной стоимости объекта основных средств и годового соотношения, в котором в числителе стоит число лет, которые остаются до конца срока службы объекта, а в знаменателе стоит сумма чисел лет срока его службы[23].

Годовая сумма амортизационных отчислений по основным средствам на сезонных производствах начисляется в течение периода работы предприятия в отчетном году равномерно.

При способе списания стоимости пропорционально объему продукции (услуг, работ) начисление амортизации выполняется, исходя из натурального показателя объема продукции (услуг, работ) в отчетном периоде и соотношения начальной стоимости объекта основных средств и планируемого объема продукции (услуг, работ) за весь срок полезного использования данного объекта. Нормы амортизации устанавливают по видам основных средств или их функциональным группам. Наиболее высокие нормы применяют к активной части основных средств, непосредственно воздействующей на предмет труда[24].

Простое воспроизводство выполняется с помощью замены изношенных основных средств. Источником данного вида финансирования считаются амортизационные отчисления. Расширенное воспроизводство выполняется с помощью повышения количества основных средств, это называется экстенсивный рост, или с помощью покупки более совершенных основных средств, т. е. интенсивный рост. Расширение обеспечивается с помощью употребления части прибыли, т. е. фонда накопления. В случае, если у предприятия не хватает собственных средств, и оно не может получить займ или долгосрочный кредит, то имеется возможность применения механизма лизинга. Лизингом является перспективная форма действительного инвестирования. Лизинг – это долгосрочная аренда движимого имущества, которая включает элементы кредитования. Различают финансовый и оперативный лизинг. Оперативный лизинг реализовывается специализированными лизинговыми предприятиями[25].

В состав оперативного лизинга включают: рейтинг – краткосрочную аренду (1 день – 1 год); хайринг – среднесрочную аренду (1 год – 3 года). Финансовый лизинг преимущественно реализовывается банками и появляется как своеобразная форма кредита[26].

По поручению клиента лизингодатель у указанного им предприятия покупает имущество, передаваемое клиенту на весь срок полезного использования этого имущества[27]. Платежи по лизингу точно определяются на весь срок договора так, чтобы гарантировать полную амортизацию имущества и получение лизингодателем добавочной суммы, которая будет достаточна для получения прибыли и покрытия его расходов. Предприятие может применять возвратный лизинг в качестве разновидности финансового лизинга, при котором оно реализует свои основные средства лизинговой организации, получает финансовые средства и в то же время оно оформлено как их лизингополучатель[28].

Финансовым инвестированием называются затраты предприятия инвестора на покупку долгосрочных ценных бумаг (государственных и частных), вложения в уставные капиталы публичных и непубличных акционерных обществ и обществ с ограниченной ответственностью, долгосрочная дебиторская задолженность в виде займов, которые предоставлены иным организациям и дебиторская задолженность, которая приобретена на основе уступки права требования, так называемой цессии, а также средства, которые внесены в простое товарищество[29].

Данный вид инвестирования реализуется при помощи временно свободных денежных средств предприятия на расчетном счете, долгосрочных заемных средств либо использования предприятием в расчетах с заказчиками и покупателями механизма уступки прав требования. Финансовое инвестирование является целесообразным, когда оно обеспечивает предприятию получение большего дохода, чем гарантируют ему источники, применяемые для данного вида инвестирования. Инвестированию в бессрочные и долгосрочные ценные бумаги обычно предшествует анализ инвестиционной привлекательности разных ценных бумаг[30].

В этом анализе может использовать два подхода:

1. оценку инвестиционной привлекательности ценных бумаг с позиции их рыночной конъюнктуры. В данном случае изучают предложение и спрос ценных бумаг, динамику объемов операций на рынке по купле-продаже, динамику курсов. Это наиболее легкий и быстрый анализ с технической точки зрения;

2. оценку инвестиционной привлекательности ценных бумаг с помощью изучения финансово-экономического положения эмитента и отрасли, к которой данный эмитент принадлежит[31].

В российской практике сравнение предприятий осуществляется по определенному набору количественных показателей, состоящих из пяти групп:

1. показатели, которые отражают эффективность постребления и доходность вложенного капитала: норма прибыли, оборачиваемость активов, рентабельность активов, рентабельность продаж, доходность акций, рентабельность производства, рыночная капитализация предприятий. Данные показатели характеризуют прибыльность предприятий и качество управления их активами[32];

2. показатели финансового состояния предприятия и его устойчивость (ликвидность и платежеспособность);

3. показатели, которые характеризуют производственный потенциал предприятия, структуру и состав его имущества и источников его финансирования (это доля основных средств в активах, изношенность и степень их использования; доля заемных и собственных источников);

4. показатели, которые характеризуют безопасность и надежность вложения средств в ценные бумаги определенного предприятия (риск дебиторской задолженности, риск банкротства, соотношение дебиторской и кредиторской задолженности, его ликвидационная стоимость на вторичном рынке);

5. показатели, которые отражают перспективы повышения стоимости акций, динамику развития отрасли, экспортный потенциал данной отрасли (соотношение дохода и курсовой стоимости акций в расчете на одну акцию, доля прибыли, которая направляется на развитие предприятия и пр.)[33].

Таким образом, финансированием внеоборотных активов является осуществление предприятием инвестиционной деятельности. Имеется довольно много разных видов источников финансирования внеоборотных активов, используемых российскими предприятиями.

1.3 Методы управления внеоборотными активами предприятия

Характерные черты управления внеоборотными активами в существенной мере определяют спецификой цикла их стоимостного оборота[34].

Данный цикл представлен в три стадии:

на первой стадии сформированные компанией внеоборотные операционные активы (нематериальные активы и основные средства) в ходе своего потребления и износа переносятся на готовую продукцию частью своей стоимости; данный процесс пароисходит в течение многих операционных циклов и длится до полного износа некоторых видов внеоборотных операционных активов[35].

на второй стадии износ внеоборотных операционных активов накапливается в ходе реализации продукции в компании в виде амортизационного фонда;

на третьей стадии средства амортизационного фонда в качестве части собственных финансовых ресурсов компании направляют на восстановление действующих (капитальный и текущий ремонт) или покупку аналогичных новых видов, т. е. инвестиции внеоборотных операционных активов. Период времени, на протяжении которого происходит полный цикл кругооборота стоимости определенных видов внеоборотных активов, определяет период их службы[36].

С учетом отличительных особенностей цикла стоимостного кругооборота внеоборотных активов создается процесс управления данными видами долгосрочных активов организации. Основной целью считается обеспечение их своевременного обновления и роста эффективности их использования[37].

С учетом данной цели управление операционными внеоборотными активами выполняется в организации по шести этапам, описанным ниже:

1.Анализ внеоборотных активов организации в предыдущем периоде. Данный анализ проводят с целью исследования динамики состава и общего их объема, степени их годности, эффективности использования и интенсивности обновления. на первом этапе анализа рассматривают динамику общего объема внеоборотных активов организации – темпы их роста в соответствии с темпами роста объема производства и реализации выпущенных товаров, общей суммы внеоборотных активов, объема операционных оборотных активов[38];

на втором этапе анализа изучают состав внеоборотных активов предприятия и динамику их структуры. В ходе изучения рассматривают соответствие нематериальных активов и основных средств, которые используются в операционном процессе организации; в составе производственных основных средств анализируют удельный вес их движимых и недвижимых видов, которые в производственной деятельности предприятия характеризуют соответственно пассивную и активную их части; в составе нематериальных активов рассматривают отдельные их виды; на третьем этапе анализа оценивают состояние используемых организацией внеоборотных активов по уровню их изношенности; на четвертом этапе анализа определяют период оборота используемых организацией внеоборотных активов; на пятом этапе анализа изучают интенсивность обновления внеоборотных активов в предыдущем периоде[39].

2.Оптимизация состава внеоборотных активов организации и их общего объема. Данного вида оптимизация выполняется с учетом выявленных в ходе анализа вероятных резервов роста производственного употребления внеоборотных активов в будущем периоде. К числу ключевых из таких резервов можно отнести: улучшение производительного использования внеоборотных активов по мощности и улучшение производительного использования внеоборотных активов по времени. В ходе оптимизации общего объема внеоборотных активов из их состава исключают их виды, не участвующие в производственном процессе по разным причинам[40].

3.Обеспечение верного начисления амортизации внеоборотных активов. Объектами амортизации считаются основные средства, помимо земли, и виды нематериальных активов, которые не являются амортизируемыми. Начисление амортизации выполняется в течение срока полезного использования определенного актива, который устанавливается предприятием[41].

4.Обеспечение своевременного обновления внеоборотных активов организации. С этой целью на предприятии определяют необходимый уровень интенсивности обновления некоторых групп внеоборотных активов; рассчитывают общий объем активов, которые подлежат обновлению в будущем периоде; устанавливают стоимость обновления и основные формы разных групп активов.

5.Обеспечение результативного использования внеоборотных активов организации. Данное обеспечение состоит в разработке системы мероприятий, которые направлены на увеличение коэффициентов рентабельности и производственной отдачи внеоборотных активов.

6.Оптимизация структуры и выбор форм источников финансирования внеоборотных активов. Прирост и обновление внеоборотных активов могут быть финансированы за счет собственного капитала, долгосрочного заемного капитала и смешанного их финансирования[42].

Таким образом, управление внеоборотными активами выполняется в три этапа: на первом этапе в ходе своего использования и износа внеоборотные активы переносятся на готовую продукцию частью своей стоимости; на предприятии накапливается износ внеоборотных операционных активов в форме амортизационного фонда; на третьем этапе средства амортизационного фонда направляют на приобретение аналогичных новых видов или восстановление действующих внеоборотных операционных активов[43].

Выводы по 1 главе: Внеоборотными активами называется совокупность имущественных ценностей компании, которые многократно участвуют в промышленных циклах хозяйственной деятельности организации и переносят использованную стоимость на созданный вновь продукт частями.

2 ОЦЕНКА ВНЕОБОРОТНЫХ АКТИВОВ ООО ТОРГОВЫЙ ДОМ «ПРАГА»

2.1 Краткая характеристика ООО Торговый Дом «Прага»

Организация зарегистрирована 7 марта 2015 г. регистратором Межрайонная инспекция Федеральной налоговой службы №1 по РФ. Директор организации – Соловьёва Мария Викторовна[44].

Основным видом деятельности является «Торговля оптовая прочими бытовыми товарами», зарегистрированы 43 дополнительных вида деятельности, среди которых можно назвать: услуги по оптовой торговле газетами и журналами; услуги по оптовой торговле ювелирными изделиями из драгоценных металлов и камней; услуги по оптовой торговле напольными покрытиями; услуги по оптовой торговле полиграфической продукцией, защищенной от подделок, включая бланки ценных бумаг; услуги по оптовой торговле прочими непродовольственными потребительскими товарами; услуги по оптовой торговле часами и ювелирными изделиями; услуги по оптовой торговле плетеными изделиями, изделиями из пробки, бондарными изделиями и прочими бытовыми деревянными изделиями; услуги по оптовой торговле бытовой мебелью, напольными покрытиями и прочими неэлектрическими бытовыми товарами[45].

Организации Общество с ограниченной ответственностью Торговый дом «Прага» присвоены ИНН 1901117983, ОГРН 1141901000944, ОКПО 26652680[46].

Единственным учредителем является Соловьёва Мария Викторовна. Компания является субъектом Малого и Среднего Предпринимательства, категория: микропредприятие, дата включения в реестр: 1 августа 2016 г[47].

Уставный капитал предприятия составляет 10 тыс. руб[48].

Таким образом, предприятие ООО ТД «Прага» занимается оптовой торговлей прочими бытовыми товарами, относится к микропредприятиям, имеет уставный капитал в сумме 10 тыс. руб.

2.2 Анализ внеоборотных активов ООО Торговый Дом «Прага»

Более детального изучения требует внеоборотный капитал, воплощенный в основные средства, так как он образует производственные мощности предприятия (таблица 2.1).

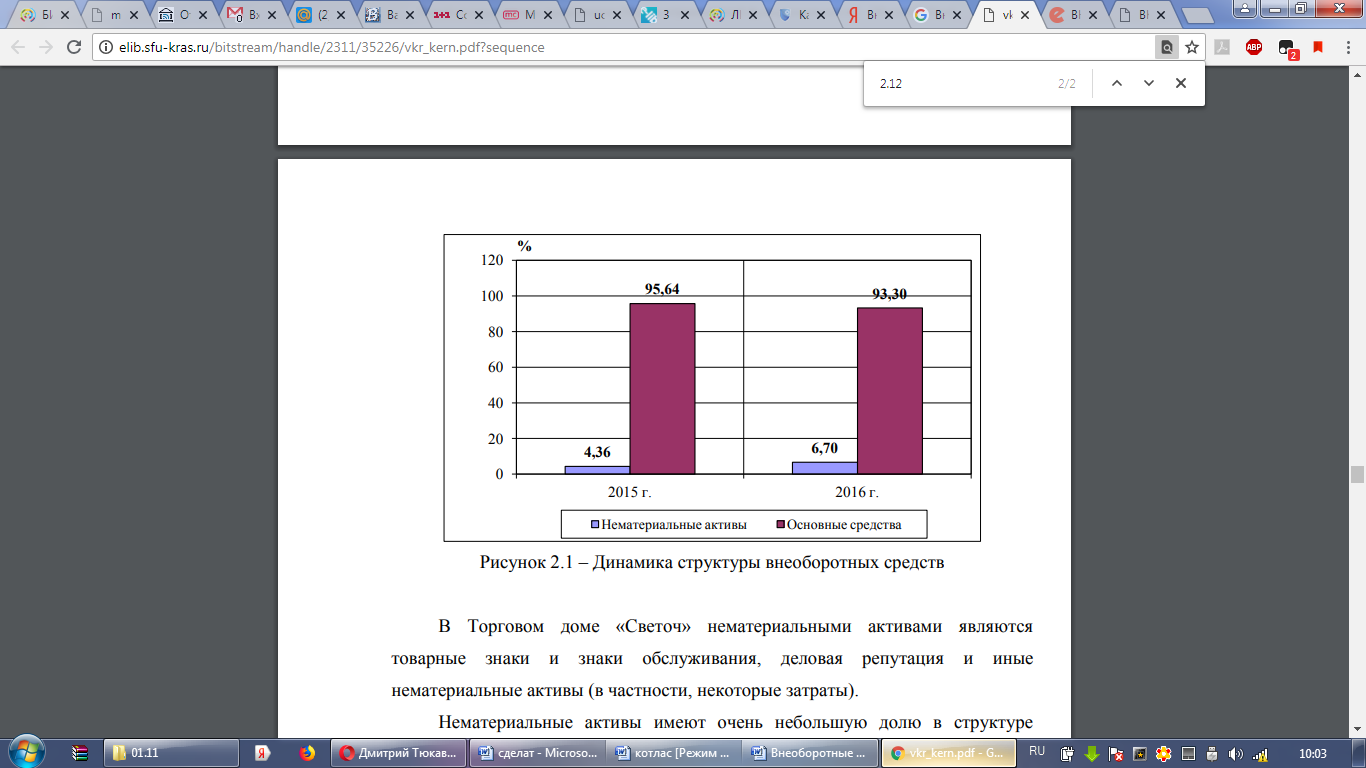

Как было сказано выше, внеоборотные активы увеличиваются на 28 тыс. руб. или на 7,18 %. Это происходит в большей степени в зависимости от увеличения основных средств предприятия, так как они имеют в структуре внеоборотных активов наибольший удельный вес (95,64 % в 2015 году и 93,3 % в 2016 году) (рисунок 2.1).

Таблица 2.1 – Показатели структуры и динамики внеоборотных активов[49]

|

Показатели |

2015 |

2016 |

Отклонения |

|||

|

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

|

|

Внеборотные активы всего |

390 |

100,00 |

418 |

100,00 |

28 |

7,18 |

|

в том числе: |

||||||

|

1.1 Нематериальные активы |

17 |

4,36 |

28 |

6,70 |

11 |

64,71 |

|

1.2 Основные средства |

373 |

95,64 |

390 |

93,30 |

17 |

4,56 |

Рисунок 2.1 – Динамика структуры внеоборотных средств

В Торговом доме «Прага» нематериальными активами являются товарные знаки и знаки обслуживания, деловая репутация и иные нематериальные активы (в частности, некоторые затраты)[50].

Нематериальные активы имеют очень небольшую долю в структуре внеоборотных активов предприятия (4,36 % в 2015 году и 6,7 % в 2016 году), их удельный вес увеличивается на 2,34 %, а их стоимость – на 11 тыс. руб. или на 64,71 %[51].

Таким образом, стоимость и удельный вес нематериальных активов увеличивается, что свидетельствует о развитии инновационной составляющей деятельности организации[52]. Поскольку основные средства имеют наибольший удельный вес в структуре внеоборотных активов предприятия, то рассмотрим основные показатели структуры и динамики основных средств (таблица 2.2).

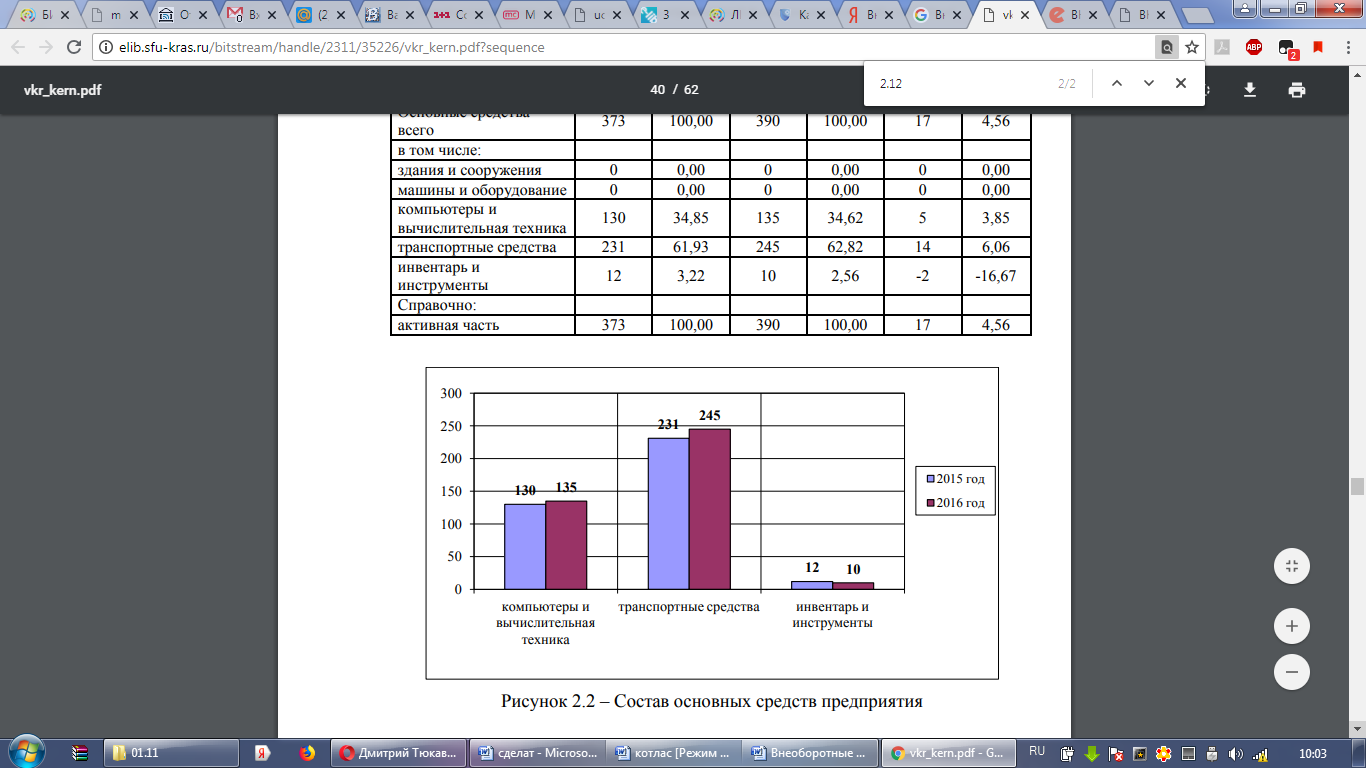

Как видно из таблицы 2.2 и рисунка 2.2, в составе основных средств предприятия находятся компьютеры и вычислительная техника (35,85 % в 2015 г. и 34,62 % в 2016 г.), транспортные средства (61,93 % в 2015 г. и 62,82 % в 2016 г.) и инвентарь и инструменты (3,22 % в 2015 г. и 2,56 % в 2016 г.).

Таблица 2.2 – Показатели структуры и динамики основных средств

|

Показатели |

2015 |

2016 |

Отклонения |

|||

|

Сумма, тыс. руб |

% |

Сумма, тыс. руб |

% |

Сумма, тыс. руб |

% |

|

|

Основные средства всего |

373 |

100 |

390 |

100 |

17 |

4,56 |

|

в том числе: |

||||||

|

здания и сооружения |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

машины и оборудование |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

компьютеры и вычислительная техника |

130 |

34,85 |

135 |

34,62 |

5 |

3,85 |

|

транспортные средства |

231 |

61,93 |

245 |

62,82 |

14 |

6,06 |

|

инвентарь и инструменты |

12 |

3,22 |

10 |

2,56 |

-2 |

-16,67 |

|

Справочно: |

||||||

|

активная часть |

373 |

390 |

17 |

4,56 |

||

Рисунок 2.2 – Состав основных средств предприятия

Таким образом, наибольшую долю в составе основных средств предприятия имеют транспортные средства, на втором месте находятся компьютеры и вычислительная техника, и наименьшую долю составляют инвентарь и инструменты[53].

Общая сумма основных средств за рассматриваемый период растет на 17 тыс. руб. или на 4,56 % за счет роста составляющих:

компьютеры и вычислительная техника – на 5 тыс. руб. или на 3,85 %;

транспортные средства – на 14 тыс. руб. или на 6,06 %.

При этом стоимость инвентаря и инструментов уменьшается на 2 тыс. руб. или на 16,67 %[54].

Таким образом, основные средства в основном состоят из транспортных средств и компьютеров и вычислительной техники. Все основные средства составляют активную часть. Для оценки основных средств, их физического объема и движения используем данные баланса и остатков на счетах аналитического учета основных средств (таблица 2.3)[55].

Таблица 2.3 – Расчет показателей физического износа и движения основных средств[56]

|

Показатели |

2015 |

2016 |

Отклонения |

|||

|

Всего |

В т.ч. активная часть |

Всего |

В т.ч. активная часть |

Всего |

В т.ч. активная часть |

|

|

Основные средства всего |

373 |

373 |

390 |

390 |

17 |

17 |

|

Начисленный износ всего |

45 |

45 |

38 |

38 |

-7 |

-7 |

|

Коэффициент износа |

12,06 |

12,06 |

9,74 |

9,74 |

-2,32 |

-2,32 |

|

Коэффициент годности |

101,88 |

102,98 |

104,5 6 |

104,56 |

2,68 |

2,68 |

|

Коэффициент обновления |

56,84 |

56,84 |

57,69 |

57,69 |

0,86 |

0,86 |

|

Коэффициент выбытия |

52,64 |

52,64 |

55,76 |

55,76 |

3,12 |

3,12 |

Как видно из таблицы 2.4, коэффициент износа основных средств уменьшается на 2,32 %, а коэффициент обновления увеличивается на 0,86 %, это значит, что происходит обновление основных средств предприятия. Коэффициент годности основных средств – это показатель, противоположный коэффициенту износа[57].

Коэффициент годности увеличивается на 2,68 %, что также свидетельствует об улучшении состояния основных фондов предприятия. Коэффициент выбытия увеличивается на 3,12 %, что означает большее выбытие основных фондов, при этом поступает новых основных средств больше, чем выбывает, чем и обусловлено улучшение коэффициентов[58].

Таким образом, показатели физического износа и движения основных средств говорят о том, что происходит обновление основных средств, по причине чего коэффициенты годности и обновления увеличиваются, а износ основных средств снижается. Расчет эффективности использования основных средств приведен в таблице 2.5.

Таблица 2.5 – Показатели эффективности использования основных производственных фондов

|

Показатели |

2015 |

2016 |

Отклонения |

|

Фондоотдача |

42,36 |

116,95 |

74,59 |

|

Фондоемкость |

0,02 |

0,01 |

-0,02 |

|

Фондорентабельность |

10,02 |

4,56 |

-5,45 |

Фондоотдача ОПФ – это отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ[59].

Фондоемкость – обратная фондоотдаче величина, т. е. отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период[60].

Как видно из таблицы 2.14, фондоотдача увеличивается на 74,59, соответственно фондоемкость предприятия уменьшается на 0,02. Это значит, что на рубль произведенной или реализованной продукции приходится на 74,59 руб. больше основных средств в 2016 году по сравнению с 2015 годом.

Фондорентабельность – коэффициент равный отношению балансовой прибыли к сумме среднегодовой балансовой стоимости основных производственных фондов[61]. В данном случае фондорентабельность уменьшается на 5,45, т. е. на 1 руб. основных средств уменьшается прибыль предприятия на 5,45 руб.

Таким образом, за рассматриваемый период снижается эффективность использования и прибыльность основных средств предприятия.

2.3 Мероприятия по оптимизации использования внеоборотных активов ООО Торговый Дом «Прага»

Анализ внеоборотных активов предприятия ООО Торговый дом «Прага» показал, что деятельность предприятия и использование основных средств имеют недостатки.

Несмотря на то, что увеличиваются стоимость и удельный вес нематериальных активов, что говорит о развитии инновационной составляющей деятельности организации, а фондоотдача основных средств увеличивается и происходит обновление основных средств, поскольку коэффициент износа уменьшается, а коэффициент годности увеличивается, эффективность использования основных средств и прибыльность основных средств предприятия. Это происходит по причине снижения прибыли от продаж предприятия[62].

Кроме того, в состав основных средств предприятия входит только активная часть (компьютеры и вычислительная техника, транспортные средства, инвентарь и инструменты)[63]. Предприятие не имеет собственных зданий и сооружений, а снимает помещения в аренду, а собственных средств предприятию не достаточно для обеспечения абсолютной финансовой устойчивости, все средства предприятия являются заемными (долгосрочными и краткосрочными)[64].

Таким образом, основными недостатками в управлении внеоборотными активами на предприятии ООО «Торговый дом «Прага» являются: снижается эффективность использования и прибыльность основных средств предприятия за счет снижения прибыли от продаж; в составе основных средств предприятия нет зданий и сооружений, помещения сняты в аренду; существует недостаток собственных средств предприятия, который возникает за счет непокрытого убытка, при этом уставный капитал составляет 10 тыс. руб., а все средства предприятия являются заемными.

Управление внеоборотными активами включает в себя два основных направления: управление обновлением внеоборотных активов; управление финансированием внеоборотных активов. В нашем случае, как указывалось выше, обновление внеоборотных активов происходит на предприятии достаточно хорошо, поэтому необходимо рассмотреть управление финансированием внеоборотных активов[65].

Финансирование обновления операционных внеоборотных активов сводится к трем вариантам. Первый из них основывается на том, что весь объем обновления этих активов финансируется за счет собственного капитала. Второй из них основан на смешанном финансировании обновления операционных внеоборотных активов за счет собственного и долгосрочного заемного капитала. Третий вариант предусматривает обновление отдельных видов внеоборотных активов исключительно за счет финансового кредита[66].

Выбор соответствующего варианта финансирования обновления операционных внеоборотных активов по предприятию в целом осуществляется с учетом следующих основных факторов[67]: достаточности собственных финансовых ресурсов для обеспечения экономического развития предприятия в предстоящем периоде; стоимости долгосрочного финансового кредита в сравнении с уровнем прибыли, генерируемой обновляемыми видами операционных внеоборотных активов; достигнутого соотношения использования собственного и заемного капитала, определяющего уровень финансовой устойчивости предприятия; доступности долгосрочного финансового кредита для предприятия[68].

Предприятие снимает в аренду склад, на котором находятся товары, требуемые реализации. Если предприятию купить собственный склад по предложению банка о бизнес-кредитовании (например, в Сбербанке по программе Бизнес-Недвижимость)[69], то тогда предприятие будет иметь множество преимуществ:

а) увеличение рыночной стоимости предприятия за счет получения дополнительной прибыли без приобретения основных средств в собственность; б) увеличение объема и диверсификация хозяйственной деятельности предприятия (повышение эффективности деятельности) без существенного расширения объема финансирования его внеоборотных активов; в) значительная экономия финансовых ресурсов на начальном этапе использования основных средств; г) снижение риска потери финансовой устойчивости, так как бизнескредитование не ведет к росту финансовых обязательств, а представляет собой так называемое внебалансовое финансирование основных средств; д) кредит за недвижимость позволяет уменьшить размер налоговых платежей; е) снижение финансовых рисков, связанных с моральным старением и необходимостью ускоренного обновления основных средств. Эффективность денежных потоков сравнивается в настоящей стоимости по приобретению обновляемых активов в собственность за счет долгосрочного банковского кредита[70].

ЗАКЛЮЧЕНИЕ

В заключение сделаем основные выводы по результатам выполненной работы согласно поставленным в начале исследования задачам. Внеоборотными активами являются средства, используемые предприятием более одного года. Они содержат следующие агрегированные статьи баланса: основные средства, нематериальные активы, доходные вложения в материальные ценности, долгосрочные финансовые вложения и незавершенное строительство.

Нематериальные активы – это долгосрочные вложения, не обладающие материальной структурой, но используемые в хозяйственной деятельности компании, они приносят доход. Основные средства – это средства труда, которые используются в хозяйственной деятельности предприятия в течение длительного времени, не изменяя внешнего вида и своей материальной формы. Основные средства составляют наибольшую часть внеоборотных средств предприятия.

В состав основных средств входят: здания и сооружения; передаточные устройства; транспортные средства; машины и оборудование; инструменты, производственный и хозяйственный инвентарь; рабочий и продуктивный скот; многолетние насаждения; капитальные затраты по улучшению земель.

Внеоборотные активы помимо функциональных признаков имеют также классификации по другим признакам. Внеоборотные активы в ходе их использования и применения в операционной деятельности имеют некоторые достоинства и недостатки. В качестве источников финансирования организации используют: чистую (нераспределенную) прибыль; суммы накопленной амортизации; долгосрочные займы и кредиты; средства, которые поступили от учредителей в случае погашения задолженности по вкладам в уставный капитал; средства бюджетного и иного целевого финансирования; средства, которые получены от дополнительной эмиссии акций.

Характерные черты управления внеоборотными активами в существенной мере определяют спецификой цикла их стоимостного оборота. Управление внеоборотными активами предприятия выполняется в три этапа. Управление внеоборотными активами подразумевает грамотную систему финансового менеджмента в организации и привлечение квалифицированных специалистов.

Во второй главе работы выполнена оценка внеоборотных активов ООО Торговый Дом «Прага». Анализ внеоборотных активов показал, что наибольшую долю в составе основных средств предприятия имеют транспортные средства, на втором месте находятся компьютеры и вычислительная техника, и наименьшую долю составляют инвентарь и инструменты. Все основные средства составляют активную часть. Показатели физического износа и движения основных средств говорят о том, что происходит обновление основных средств, по причине чего коэффициенты годности и обновления увеличиваются, а износ основных средств снижается. За рассматриваемый период снижается эффективность использования и прибыльность основных средств предприятия. В связи с этим обновление внеоборотных активов происходит на предприятии достаточно хорошо, поэтому необходимо рассмотреть управление финансированием внеоборотных активов. Предприятию необходимо улучшение системы управления финансированием внеоборотных активов, это можно сделать путем покупки складских помещений. При увеличении суммы основных средств, выручки на 5 % и снижении себестоимости на сумму экономии финансов на аренде складских помещений прибыль от продаж предприятия увеличится, а это поможет предприятию не только получить экономию от использования основных средств, но и улучшит его финансовое состояние. Таким образом, в результате решения задач была достигнута цель исследования, т. е. проведен анализ внеоборотных активов ООО Торговый Дом «Прага» и определены пути их оптимизации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ ОСНОВНЫХ СРЕДСТВ" ПБУ 6/01 Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (Зарегистрировано в Минюсте России 28.04.2001 N 2689)

- Алхузина, А. Х. Особенности управления внеоборотными активами предприятия // Экономические науки. – 2017. – № 58-2. – С. 28-30.

- Бланк И. А. Финансовый менеджмент [Электронный ресурс]. – Режим доступа: http://www.be5.biz/ekonomika/f013/8.htm#3 (дата обращения 06.06.2018)

- Бочаров, В. В. Финансовый анализ. Краткий курс. – СПб. : Питер, 2014. – 240 с.

- Бухгалтерский учет : учебник / Г. И. Алексеева, С. Р. Богомолец, И. В. Сафонова [и др.] ; под ред. С. Р. Богомолец. – М. : Московский финансовопромышленный университет «Университет», 2013. – 720 с.

- Внеоборотные активы – состав и структура [Электронный ресурс]. – Режим доступа: http://economican.ru/v_buh.php?id=10 (дата обращения 22.05.2017).

- Внеоборотные активы [Электронный ресурс]. – Режим доступа: https://utmagazine.ru/posts/8841-vneoborotnye-aktivy (дата обращения 20.05.2018).

- Воробьев, Ю.Н. Финансовое обеспечение хозяйственной деятельности организаций в условиях нестабильности рынков/Ю.Н. Воробьев//Научный вестник: финансы, банки, инвестиции. -2014. -№4 (29). -С. 6-15

- Дмитриева Е. Как провести экспресс-оценку финансовой отчетности. [Электронный ресурс]. – Режим доступа: http://www.auditit.ru/articles/finance/a106/196161.html (дата обращения 20.05.2018).

- Донцова, Л. В. Анализ финансовой отчетности : учебник / Л. В. Донцова, Н. А. Никифорова. – М. : Издательство «Дело и Сервис», 2013. – 368 с.

- Ковалев В.В. «Финансы организаций (предприятий)», изд. «Проспект»,М.,2015 г.- 356с.

- Комплексный анализ хозяйственной деятельности предприятия : Учебник / Савицкая Г. В. – М. : НИЦ ИНФРА-М, 2016. – 608 с.

- Любушин, Н. П., Лещева, В. Б., Дьякова, В. Г. Анализ финансовоэкономической деятельности предприятия : Учеб. Пособие для Вузов / под ред. проф. Н. П. Любушина. – М. : ЮНИТИ-ДАНА, 2012. – 471 с.

- Мальцев, А.Г. Внеоборотные активы. Понятие, сущность, методические подходы к анализу. /А.Г.Мальцев//Балтийский гуманитарный журнал. -2014.-№ 3.-С. 68-71

- Мизиковский, Е. А. Бухгалтерский учет внеоборотных активов и капитальных затрат / Е.А. Мизиковский. - М.: Магистр, 2016. – 400 с.

- Нематериальные активы: что к ним относится, классификация и учет Электронный ресурс]. – Режим доступа: http://fb.ru/article/243403/nematerialnyieaktivyi-chto-k-nim-otnositsya-klassifikatsiya-i-uchet (дата обращения 06.06.2018).

- Никулина, Н. Н. Финансовый менеджмент организации. Теория и практика : учеб. пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Менеджмент организации» / Н. Н. Никулина, Д. В. Суходоев, Н. Д. Эриашвили. – М. : ЮНИТИ-ДАНА, 2015. – 511 с.

- ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: http://unfall.ru/view/td_praga/2337711

- ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: http://www.rusprofile.ru/id/7210155 (дата обращения 26.05.2018).

- ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: https://www.k-agent.ru/catalog/1901117983-1141901000944 (дата обращения 26.05.2018).

- Сафонова, Н.С. Внеоборотные активы: сущность, классификация, особенности управления ими /Н.С.Сафонова//Крымский федеральный университет имени В.И. Вернадского.-2016.-№6(6).-С.126-132

- Сбербанк. Бизнес-Недвижимость [Электронный ресурс]. – Режим доступа: http://www.sberbank.ru/ru/s_m_business/credits/long/brealty (дата обращения 06.06.2018).

- Селезнева, Н. Н. Анализ финансовой отчетности организации : учеб. пособие для студентов вузов по специальности «Бухгалтерский учет, анализ и аудит» (080109), слушателей курсов по подготовке и переподготовке бухгалтеров и аудиторов / Н. Н. Селезнева, А. Ф. Ионова. – М. : ЮНИТИДАНА, 2012. – 583 с.

- Финансирование внеоборотных активов [Электронный ресурс]. – Режим доступа: http://uchebniki-besplatno.com/dengi-kreditc/finansirovanievneoborotnyih-aktivov-27398.html (дата обращения 22.05.2018).

-

Сафонова, Н.С. Внеоборотные активы: сущность, классификация, особенности управления ими /Н.С.Сафонова//Крымский федеральный университет имени В.И. Вернадского.-2016.-№6(6).-С.126-132 ↑

-

Селезнева, Н. Н. Анализ финансовой отчетности организации : учеб. пособие для студентов вузов по специальности «Бухгалтерский учет, анализ и аудит» (080109), слушателей курсов по подготовке и переподготовке бухгалтеров и аудиторов / Н. Н. Селезнева, А. Ф. Ионова. – М. : ЮНИТИДАНА, 2012. – С.58 ↑

-

Внеоборотные активы [Электронный ресурс]. – Режим доступа: https://utmagazine.ru/posts/8841-vneoborotnye-aktivy (дата обращения 20.05.2018). ↑

-

Мальцев, А.Г. Внеоборотные активы. Понятие, сущность, методические подходы к анализу. /А.Г.Мальцев//Балтийский гуманитарный журнал. -2014.-№ 3.-С. 68 ↑

-

Сафонова, Н.С. Внеоборотные активы: сущность, классификация, особенности управления ими /Н.С.Сафонова//Крымский федеральный университет имени В.И. Вернадского.-2016.-№6(6).-С.126 ↑

-

Алхузина, А. Х. Особенности управления внеоборотными активами предприятия // Экономические науки. – 2017. – № 58-2. – С. 28 ↑

-

Нематериальные активы: что к ним относится, классификация и учет Электронный ресурс]. – Режим доступа: http://fb.ru/article/243403/nematerialnyieaktivyi-chto-k-nim-otnositsya-klassifikatsiya-i-uchet (дата обращения 06.06.2018). ↑

-

Мизиковский, Е. А. Бухгалтерский учет внеоборотных активов и капитальных затрат / Е.А. Мизиковский. - М.: Магистр, 2016. – С.156 ↑

-

Внеоборотные активы – состав и структура [Электронный ресурс]. – Режим доступа: http://economican.ru/v_buh.php?id=10 (дата обращения 22.05.2018). ↑

-

Воробьев, Ю.Н. Финансовое обеспечение хозяйственной деятельности организаций в условиях нестабильности рынков/Ю.Н. Воробьев//Научный вестник: финансы, банки, инвестиции. -2014. -№4 (29). -С. 6 ↑

-

Сафонова, Н.С. Внеоборотные активы: сущность, классификация, особенности управления ими /Н.С.Сафонова//Крымский федеральный университет имени В.И. Вернадского.-2016.-№6(6).-С.126 ↑

-

Бухгалтерский учет : учебник / Г. И. Алексеева, С. Р. Богомолец, И. В. Сафонова [и др.] ; под ред. С. Р. Богомолец. – М. : Московский финансовопромышленный университет «Университет», 2013. – С.147 ↑

-

Мальцев, А.Г. Внеоборотные активы. Понятие, сущность, методические подходы к анализу. /А.Г.Мальцев//Балтийский гуманитарный журнал. -2014.-№ 3.-С. 68 ↑

-

Сафонова, Н.С. Внеоборотные активы: сущность, классификация, особенности управления ими /Н.С.Сафонова//Крымский федеральный университет имени В.И. Вернадского.-2016.-№6(6).-С.126-132 ↑

-

Внеоборотные активы [Электронный ресурс]. – Режим доступа: https://utmagazine.ru/posts/8841-vneoborotnye-aktivy (дата обращения 20.05.2018). ↑

-

Мизиковский, Е. А. Бухгалтерский учет внеоборотных активов и капитальных затрат / Е.А. Мизиковский. - М.: Магистр, 2016. – С.154 ↑

-

Внеоборотные активы [Электронный ресурс]. – Режим доступа: https://utmagazine.ru/posts/8841-vneoborotnye-aktivy (дата обращения 20.05.2018). ↑

-

Воробьев, Ю.Н. Финансовое обеспечение хозяйственной деятельности организаций в условиях нестабильности рынков/Ю.Н. Воробьев//Научный вестник: финансы, банки, инвестиции. -2014. -№4 (29). -С. 6 ↑

-

Воробьев, Ю.Н. Финансовое обеспечение хозяйственной деятельности организаций в условиях нестабильности рынков/Ю.Н. Воробьев//Научный вестник: финансы, банки, инвестиции. -2014. -№4 (29). -С. 6 ↑

-

Селезнева, Н. Н. Анализ финансовой отчетности организации : учеб. пособие для студентов вузов по специальности «Бухгалтерский учет, анализ и аудит» (080109), слушателей курсов по подготовке и переподготовке бухгалтеров и аудиторов / Н. Н. Селезнева, А. Ф. Ионова. – М. : ЮНИТИДАНА, 2012. – С.147 ↑

-

Финансирование внеоборотных активов [Электронный ресурс]. – Режим доступа: http://uchebniki-besplatno.com/dengi-kreditc/finansirovanievneoborotnyih-aktivov-27398.html (дата обращения 22.05.2018). ↑

-

Комплексный анализ хозяйственной деятельности предприятия : Учебник / Савицкая Г. В. – М. : НИЦ ИНФРА-М, 2016. – С.147 ↑

-

Мизиковский, Е. А. Бухгалтерский учет внеоборотных активов и капитальных затрат / Е.А. Мизиковский. - М.: Магистр, 2016. – С.14 ↑

-

Селезнева, Н. Н. Анализ финансовой отчетности организации : учеб. пособие для студентов вузов по специальности «Бухгалтерский учет, анализ и аудит» (080109), слушателей курсов по подготовке и переподготовке бухгалтеров и аудиторов / Н. Н. Селезнева, А. Ф. Ионова. – М. : ЮНИТИДАНА, 2012. – С.251 ↑

-

Комплексный анализ хозяйственной деятельности предприятия : Учебник / Савицкая Г. В. – М. : НИЦ ИНФРА-М, 2016. – С.17 ↑

-

Любушин, Н. П., Лещева, В. Б., Дьякова, В. Г. Анализ финансовоэкономической деятельности предприятия : Учеб. Пособие для Вузов / под ред. проф. Н. П. Любушина. – М. : ЮНИТИ-ДАНА, 2012. – С.147 ↑

-

Донцова, Л. В. Анализ финансовой отчетности : учебник / Л. В. Донцова, Н. А. Никифорова. – М. : Издательство «Дело и Сервис», 2013. – С.36 ↑

-

Экономический анализ : учебное пособие / автор-сост. Л. В. Земцова. – Томск : Эль Контент, 2013. – С.14 ↑

-

Алхузина, А. Х. Особенности управления внеоборотными активами предприятия // Экономические науки. – 2017. – № 58-2. – С. 28 ↑

-

Любушин, Н. П., Лещева, В. Б., Дьякова, В. Г. Анализ финансовоэкономической деятельности предприятия : Учеб. Пособие для Вузов / под ред. проф. Н. П. Любушина. – М. : ЮНИТИ-ДАНА, 2012. – С.55 ↑

-

Алхузина, А. Х. Особенности управления внеоборотными активами предприятия // Экономические науки. – 2017. – № 58-2. – С. 28-30. ↑

-

Воробьев, Ю.Н. Финансовое обеспечение хозяйственной деятельности организаций в условиях нестабильности рынков/Ю.Н. Воробьев//Научный вестник: финансы, банки, инвестиции. -2014. -№4 (29). -С. 6 ↑

-

Сафонова, Н.С. Внеоборотные активы: сущность, классификация, особенности управления ими /Н.С.Сафонова//Крымский федеральный университет имени В.И. Вернадского.-2016.-№6(6).-С.126-132 ↑

-

Мизиковский, Е. А. Бухгалтерский учет внеоборотных активов и капитальных затрат / Е.А. Мизиковский. - М.: Магистр, 2016. – С.47 ↑

-

Алхузина, А. Х. Особенности управления внеоборотными активами предприятия // Экономические науки. – 2017. – № 58-2. – С. 28 ↑

-

Сафонова, Н.С. Внеоборотные активы: сущность, классификация, особенности управления ими /Н.С.Сафонова//Крымский федеральный университет имени В.И. Вернадского.-2016.-№6(6).-С.126 ↑

-

Внеоборотные активы [Электронный ресурс]. – Режим доступа: https://utmagazine.ru/posts/8841-vneoborotnye-aktivy (дата обращения 20.05.2018). ↑

-

Алхузина, А. Х. Особенности управления внеоборотными активами предприятия // Экономические науки. – 2017. – № 58-2. – С. 28 ↑

-

Внеоборотные активы – состав и структура [Электронный ресурс]. – Режим доступа: http://economican.ru/v_buh.php?id=10 (дата обращения 22.05.2018). ↑

-

Внеоборотные активы [Электронный ресурс]. – Режим доступа: https://utmagazine.ru/posts/8841-vneoborotnye-aktivy (дата обращения 20.05.2018). ↑

-

Алхузина, А. Х. Особенности управления внеоборотными активами предприятия // Экономические науки. – 2017. – № 58-2. – С. 29. ↑

-

Никулина, Н. Н. Финансовый менеджмент организации. Теория и практика : учеб. пособие для студентов вузов.. – М. : ЮНИТИ-ДАНА, 2015. – С.51 ↑

-

Алхузина, А. Х. Особенности управления внеоборотными активами предприятия // Экономические науки. – 2017. – № 58-2. – С. 27 ↑

-

ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: https://www.k-agent.ru/catalog/1901117983-1141901000944 (дата обращения 26.05.2018). ↑

-

ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: http://www.rusprofile.ru/id/7210155 (дата обращения 26.05.2018). ↑

-

там же ↑

-

ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: http://www.rusprofile.ru/id/7210155 (дата обращения 26.05.2018). ↑

-

ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: https://www.k-agent.ru/catalog/1901117983-1141901000944 (дата обращения 26.05.2018). ↑

-

Бухгалтерский баланс фирмы ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: http://unfall.ru/view/td_praga/2337711 ↑

-

ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: http://www.rusprofile.ru/id/7210155 (дата обращения 26.05.2018). ↑

-

ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: https://www.k-agent.ru/catalog/1901117983-1141901000944 (дата обращения 26.05.2018). ↑

-

ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: http://unfall.ru/view/td_praga/2337711 ↑

-

ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: http://www.rusprofile.ru/id/7210155 (дата обращения 26.05.2018). ↑

-

ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: https://www.k-agent.ru/catalog/1901117983-1141901000944 (дата обращения 26.05.2018). ↑

-

ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: http://unfall.ru/view/td_praga/2337711 ↑

-

ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: http://www.rusprofile.ru/id/7210155 (дата обращения 26.05.2018). ↑

-

Любушин, Н. П., Лещева, В. Б., Дьякова, В. Г. Анализ финансовоэкономической деятельности предприятия : Учеб. Пособие для Вузов / под ред. проф. Н. П. Любушина. – М. : ЮНИТИ-ДАНА, 2012. – С.147 ↑

-

ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: http://unfall.ru/view/td_praga/2337711 ↑

-

Алхузина, А. Х. Особенности управления внеоборотными активами предприятия // Экономические науки. – 2017. – № 58-2. – С. 28 ↑

-

Экономический анализ : учебное пособие / автор-сост. Л. В. Земцова. – Томск : Эль Контент, 2013. – С.123. ↑

-

Комплексный анализ хозяйственной деятельности предприятия : Учебник / Савицкая Г. В. – М. : НИЦ ИНФРА-М, 2016. – С.68 ↑

-

Сафонова, Н.С. Внеоборотные активы: сущность, классификация, особенности управления ими /Н.С.Сафонова//Крымский федеральный университет имени В.И. Вернадского.-2016.-№6(6).-С.126-132 ↑

-

ООО ТД «Прага» [Электронный ресурс]. – Режим доступа: http://www.rusprofile.ru/id/7210155 (дата обращения 26.05.2018). ↑

-

Бланк И. А. Финансовый менеджмент [Электронный ресурс]. – Режим доступа: http://www.be5.biz/ekonomika/f013/8.htm#3 (дата обращения 06.06.2018) ↑

-

Алхузина, А. Х. Особенности управления внеоборотными активами предприятия // Экономические науки. – 2017. – № 58-2. – С. 28 ↑

-

Финансирование внеоборотных активов [Электронный ресурс]. – Режим доступа: http://uchebniki-besplatno.com/dengi-kreditc/finansirovanievneoborotnyih-aktivov-27398.html (дата обращения 22.05.2018). ↑

-

Воробьев, Ю.Н. Финансовое обеспечение хозяйственной деятельности организаций в условиях нестабильности рынков/Ю.Н. Воробьев//Научный вестник: финансы, банки, инвестиции. -2014. -№4 (29). -С. 6 ↑

-

Бланк И. А. Финансовый менеджмент [Электронный ресурс]. – Режим доступа: http://www.be5.biz/ekonomika/f013/8.htm#3 (дата обращения 06.06.2018) ↑

-

Сбербанк. Бизнес-Недвижимость [Электронный ресурс]. – Режим доступа: http://www.sberbank.ru/ru/s_m_business/credits/long/brealty (дата обращения 06.06.2018). ↑

-

Финансирование внеоборотных активов [Электронный ресурс]. – Режим доступа: http://uchebniki-besplatno.com/dengi-kreditc/finansirovanievneoborotnyih-aktivov-27398.html (дата обращения 22.05.2018). ↑

- «Сравнительная характеристика нормативной базы регулирования финансовой отчетности в России

- Сравнительная характеристика нормативной базы регулирования финансовой отчетности в России и отдельных международных стандартов финансовой отчетности

- Налоги как цена услуг государства (Основы налогообложения государства)

- Финансовое состояние: анализ и оценка (на примере ООО «Золотой Скорпион»)

- Экономическое содержание и назначение бухгалтерского баланса

- Повышение эффективности управления оборотными активами предприятия на примере ООО «РосТабак»

- Анализ эффективности инвестиций (на примере …) (Понятие финансовых инвестиций)

- Бизнес-план инвестиционного проекта (на примере открытия маникюрного салона)

- Стратегический анализ: задачи, методы проведения

- Пример проекта и команды для его реализации (на примере АО «БАСКИН-РОББИНС ПРОДАКШН ИНТЕРНЭШНЛ ЛИМИТЕД»)

- Управление конфликтами в проектной среде (в проекте исламского банкинга)

- Бренд как конкурентное преимущество компании (на примере компании BIOCAD)