«Виды юридических лиц».

Содержание:

Введение

Актуальность данной темы обусловлена тем, что в действующем Гражданском кодексе РФ впервые в истории российского права в основном кодификационном акте гражданского законодательства содержится подробно разработанная система норм о юридических лицах; этого не знали предыдущие кодификации как советского, так и дореволюционного периодов. ГК устанавливает основные принципиальные положения, на которых должно базироваться последующее законодательство об отдельных видах юридических лиц. При этом ГК вводит отсутствовавший в прежнем законодательстве чрезвычайно важный для устойчивости гражданского оборота принцип замкнутого перечня юридических лиц, согласно которому юридические лица могут создаваться и функционировать только в такой организационно-правовой форме, которая прямо предусмотрена законом.

Наряду с гражданами субъектами гражданского права являются также юридические лица — особые образования, обладающие рядом специфических признаков, образуемые и прекращающиеся в специальном порядке.

Жизнь современного общества немыслима без объединения людей в группы, союзы разных видов, без соединения их личных усилий и капиталов для достижения тех или иных целей. Основной правовой формой такого коллективного участия лиц в гражданском обороте и является конструкция юридического лица.

Появление института юридического лица в самом общем виде обусловлено теми же причинами, что и возникновение и эволюция права: усложнением социальной организации общества, развитием экономических отношений и, как следствие, общественного сознания. На определенном этапе общественного развития правовое регулирование отношений с участием одних лишь физических лиц, как единственных субъектов частного права, оказалось недостаточным для развивающегося экономического оборота.

Цель работы – исследование института юридического лица при рассмотрении видов юридических лиц по российскому законодательству.

Задачи работы: общая характеристика юридического лица, раскрытие критериев его классификации, рассмотрение отдельных видов юридических лиц.

1. Общая характеристика юридических лиц

1.1 Понятие и признаки юридического лица

На рынке, как и в жизни, люди вступают между собой различного рода отношения. Они вступают в эти отношения непосредственно, т. е. как обособленные физические лица, и опосредованно, различного рода группы, объединения физических лиц. В последнем случае такая группа или объединение действуют как единое целое, имеющее какие-то общие интересы, задачи, цели. В свою очередь эти группы опять же могут объединяться в новые группы и т. д.

Объединения людей могут носить формализованный и неформализованный характер. В первом случае такие объединения получают статус юридического лица или иной разрешенный по закону статус, например, статус филиала, представительства юридического лица. Во втором случае они существуют без какого-либо юридического оформления.

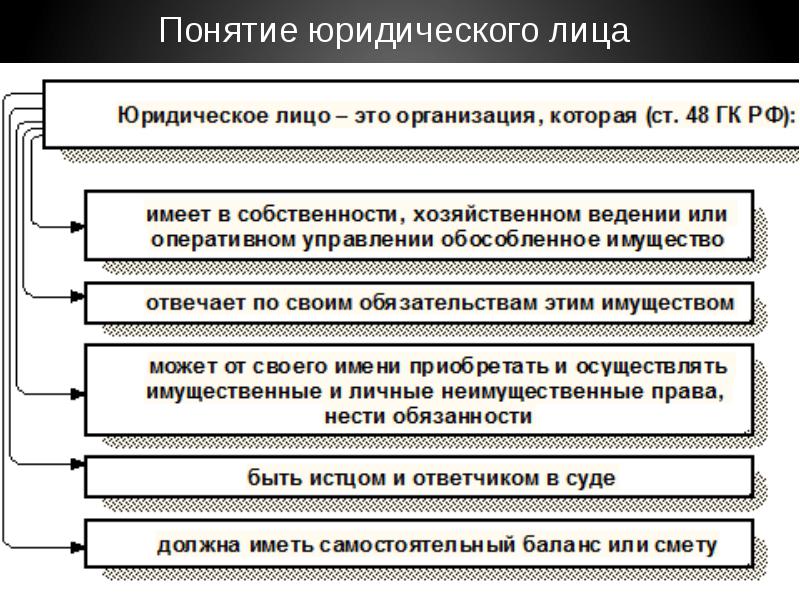

В соответствии со статьей 48 Гражданского кодекса Российской Федерации «юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего лица приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде» (Приложение № 1)[1].

Организация, существующая в форме юридического лица, имеет следующие признаки:

- наличие обособленного имущества на праве собственности или на праве хозяйственного ведения, или на праве оперативного управления, учитываемого в самостоятельном бухгалтерском балансе;

- наличие обособленной от имущества учредителей (собственников) юридического лица его имущественной ответственности всем имеющимся у него на балансе имуществом; первые не отвечают по обязательствам образованного ими юридического лица (кроме случаев, когда это предусмотрено законом), а оно в свою очередь не отвечает по обязательствам своих учредителей (собственников);

- самостоятельное участие в гражданско-правовых отношениях от своего имени, а не от имени своих учредителей (собственников), включающее приобретение и реализацию имущественных и личных неимущественных прав и несение обязанностей, разрешенных действующим законодательством;

- право защищать свои интересы законным путем, т. е. выступать истцом и ответчиком в суде;

- наличие свидетельства о государственной регистрации в качестве юридического лица.

Юридическое лицо – это организация, которая имеет обособленное имущество и отвечает по своим обязательствам всем своим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету. Юридические лица могут быть российскими и иностранными. Юридические лица могут быть коммерческими и некоммерческими организациями.

Юридическими лицами могут быть организации:

- Коммерческие организации - преследующие извлечение прибыли в качестве основной цели своей деятельности,

- Некоммерческие - не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками.

Лица, создающие (учреждающие) юридическое лицо, называются учредителями. Эти лица при создании юридического лица составляют учредительные документы, на основании которых и будет осуществляться его деятельность.[2]

1.2 Теоретические взгляды на природу юридического лица

Будучи организацией, созданной для самостоятельного хозяйствования с определенным имуществом, юридическое лицо является вполне реальным образованием, не сводимым ни к его участникам (учредителям), ни, тем более, к его работникам («трудовому коллективу»).

Вопрос о правосубъектности средневековых торговых корпораций представлял собою проблему, разрешение которой оказывалось затруднительным для средневековых юристов, так как в римском праве, к которому они обычно обращались, идея юридического лица не получила сколько-нибудь значительного развития.

Первой исторической попыткой теоретического обобщения понятия юридического лица явилась теория фикции, которая получила особенно широкое распространение в XIX веке и остается популярной и в наше время.

Юридическое понятие корпорации впервые возникло у глоссаторов, которые исходя из выдвинутого римскими юристами положения о том, что все принадлежащее корпорации не принадлежит ее отдельным членам (quod universitatis est, non est singulorum), пришли к выводу о необходимости исключения из понятия корпорации всякого представления об индивидах, поскольку корпорация сама по себе есть нечто целое, самостоятельное и индивидуальное.

Папа римский Иннокентий IV выдвинул идею о том, что корпорации являются «фиктивными лицами». Отвечая на вопрос о том, можно ли отлучить от церкви корпорацию, в своей речи на Лионском соборе в 1245 году Иннокентий IV заявил, что всякое отлучение распространяется на душу и совесть и что поэтому не могут быть отлучаемы от церкви корпорации, у которых нет ни души, ни совести, ни воли, ни сознания и которые являются лишь отвлеченными понятиями (nomen intellectuale), правовыми наименованиями (nominа sunt juris), фиктивными лицами (persona ficta).

В развитие теории фикции была выдвинута теория целевого имущества, автором которой был А. Ф. Бринц). Он доказывал, что права и обязанности могут как принадлежать конкретному человеку (субъекту), так и служить лишь определенной цели (объекту). Во втором случае субъект права вообще не требуется, так как его роль выполняет обособленное с этой целью имущество (в том числе отвечающее за долги, сделанные для достижения соответствующей цели), которое по традиции оно наделяется свойствами субъекта права, хотя на самом деле в этом нет необходимости, а потому не нужно и само понятие юридического лица. Во французской литературе близкие по сути взгляды высказывались М.Планиолем.

Другим вариантом развития теории фикции стала теория интереса, выдвинутая крупнейшим германским теоретиком права Рудольфом Иерингом. Он считал, что права и обязанности юридического лица в действительности принадлежат тем реальным физическим лицам, которые фактически используют общее имущество и получают от него выгоды («дестинаторам»). С его точки зрения, юридическое лицо представляет собой некий единый центр для прав «дестинаторов», искусственно созданный с помощью юридической техники для упрощения ситуации, особую форму обладания имуществом многими физическими лицами для некоторых общих целей.

С развитием различных видов юридических лиц в противоположность фикционным теориям стали выдвигаться теории, признающие реальность юридического лица как субъекта права (реалистические теории юридического лица). В германской и французской цивилистике появились теории, рассматривавшие юридическое лицо как особый социальный организм, «духовную реальность» или «человеческий союз» со своей собственной волей, не сводимой к совокупности воль составляющих его отдельных физических лиц (Г.ф. Беселер, О.Гирке, Р.Саллейль, П.Мишу).

В цивилистической науке СССР также был выдвинут ряд теорий, объясняющих сущность юридического лица, прежде всего применительно к господствовавшим в экономике СССР государственным организациям (предприятиям и учреждениям). При этом отвергалась теория юридического лица как обособленного, персонифицированного имущества (поскольку государственное имущество даже при передаче его в распоряжение государственному предприятию оставалось собственностью государства и в этом смысле действительно не обособлялось от имущества учредителя). Теория социальной реальности Д. М. Генкина рассматривала юридическое лицо в качестве «социальной реальности» (а не фикции), наделенной определенным имуществом для достижения общественно полезных целей или для решения социально-экономических задач государства и общества . Но господствующей теорией в советской цивилистической доктрине стала теория коллектива, обоснованная в работах А. В. Венедиктова и С. Н. Братуся, согласно которой юридическое лицо является реально существующим социальным образованием, имеющим «людской субстрат» (сущность) в виде коллектива его работников, за которым стоит всенародный коллектив трудящихся, организованный в государство.

При переходе к рыночной организации хозяйства теория коллектива, отвечавшая потребностям государственной экономики, выявила ряд присущих ей серьезных недостатков. Так, разрешение гражданам заниматься предпринимательской деятельностью путем создания производственных кооперативов, последовавшее в конце 80-х гг., в соответствии с законом предполагало обязательное наличие «людского субстрата» (не менее трех членов), но не требовало обособления какого-либо имущества при начале его деятельности. В такой ситуации учредители кооператива могли не вкладывать в него ни копейки собственных средств (например, арендуя государственное имущество, беря ссуду в банке и т. п.), исключая для себя какие-либо имущественные затраты, что создавало для кредиторов такого кооператива угрозу того, что он окажется неплатежеспособным.

Теория коллектива не дает также удовлетворительного объяснения существования «компаний одного лица» — хозяйственных обществ, имеющих единственного учредителя или участника, которые получили значительное развитие в современной рыночной экономике.

В современной зарубежной правовой литературе теориям юридического лица обычно не уделяется большого внимания. Например, немецкие теоретики пишут, что юридическое лицо следует рассматривать в качестве обобщающего юридико-технического понятия, служащего для признания «лиц или вещей» (предметов) правоспособными организациями, а сущность этого понятия объясняется многочисленными теориями, которые «не имеют практического значения и не обладают большой познавательной ценностью».[3]

1.3. Правоспособность и дееспособность юридического лица

Правоспособность и дееспособность юридических лиц по сравнению с правоспособностью и дееспособностью граждан имеют свои особенности. Во-первых, правоспособность и дееспособность юридического лица возникают одновременно - с момента его государственной регистрации. Во-вторых, правоспособность юридических лиц может быть как общей, так и специальной. Общей правоспособностью обладают коммерческие организации (за исключением унитарных предприятий), они могут заниматься любым видом деятельности. Специальная правоспособность определяется целями деятельности юридического лица, предусмотренными в его учредительных документах (ст. 49 ГК РФ). Отдельными видами деятельности, перечень которых определяется законодательными актами, юридическое лицо может заниматься только на основании специального разрешения (лицензии).

Юридическое лицо приобретает гражданские права и принимает на себя обязанности через свои органы, которые могут быть либо единоначальными (директор, управляющий и т.п.), либо коллегиальными (совет, правление). Порядок назначения или избрания органов юридического лица определяется законодательством и учредительными документами.

Для осуществления ряда задач вне места своего нахождения юридическое лицо может открывать филиалы и представительства, которые самостоятельными юридическими лицами не являются. Руководитель филиала или представительства действует на основании доверенности, полученной от юридического лица.

Существуют различные виды юридических лиц и их объединений. Действующие на территории страны юридические лица разнообразны, и квалифицировать их можно по различным признакам.

По характеру деятельности юридические лица разделяются на коммерческие и некоммерческие (ст. 50 ГК РФ). К коммерческим относятся организации, основная цель деятельности которых - извлечение прибыли. Такими юридическими лицами являются хозяйственные товарищества и общества, производственные кооперативы и унитарные предприятия (государственные и муниципальные). К некоммерческим лицам, не имеющим в качестве основной цели деятельности извлечение прибыли, относятся потребительские кооперативы, общественные и религиозные организации (объединения), финансируемые собственником учреждения, благотворительные и иные фонды. Некоммерческие организации могут создаваться и в иных организационно-правовых формах, если это предусмотрено каким-либо законом, как, например, это сделано в отношении общественных объединений, в то время как приведенный выше перечень коммерческих организаций является исчерпывающим. Характерная особенность правового статуса некоммерческих организаций - занятие предпринимательской деятельностью лишь постольку, поскольку это служит достижению целей, ради которых они созданы.[4]

2 Классификация и виды юридических лиц

2.1 Классификация юридических лиц

Юридические лица можно разделить на коммерческие (цель создания которых – получение прибыли) и некоммерческие (занимаются предпринимательской деятельностью лишь в пределах, необходимых для осуществления уставных целей некоммерческого юридического лица). Коммерческие юридические лица могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных предприятий.

Хозяйственные товарищества: полные товарищества и товарищества на вере (коммандитные). Участники полного товарищества (полные товарищи) занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам своим имуществом. В товариществе на вере, кроме полных товарищей, существуют еще коммандитные, несущие ответственность по обязательствам товарищества в пределах суммы внесенных ими вкладов и не участвующие в предпринимательской деятельности от имени товарищества.

Хозяйственные общества: акционерные общества (открытые и закрытые акционерные общества), общества с ограниченной ответственностью, общества с дополнительной ответственностью. Участники акционерного общества, общества с ограниченной ответственностью не несут ответственности по обязательствам общества. Участники общества с дополнительной ответственностью солидарно несут субсидиарную ответственность в размере стоимости их вкладов в уставный капитал общества.

Производственный кооператив – это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности путем объединения его участниками имущества и личного трудового участия (ст. 107 ГК).

Государственные и муниципальные унитарные предприятия: унитарное предприятие, основанное на праве хозяйственного ведения и унитарное предприятие, основанное на праве оперативного управления.

Некоммерческие юридические лица могут создаваться в форме потребительских кооперативов (создаются на добровольном объединении граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников: жилищно-строительные, гаражно-строительные, дачно-строи-тельные), общественных или религиозных организаций (создаются для удовлетворения духовных и иных нематериальных потребностей), благотворительных и иных фондов (цель создания – образовательная, культурная и иная общественно полезная деятельность).

Коммерческие и некоммерческие организации в целях координации деятельности, обеспечения защиты прав могут объединяться в различные объединения (например, хозяйственные ассоциации (союзы)).

Классификации юридических лиц по другим основаниям:

1) в зависимости от вида имущества, на базе которого создана организация, можно выделить юридические лица, созданные на базе:

а) федеральной собственности;

б) собственности субъектов Российской Федерации;

в) муниципальной собственности;

г) собственности отдельных юридических лиц;

д) собственности граждан;

е) смешанной собственности;

2) в зависимости от масштабов деятельности:

а) малые предприятия;

б) предприятия-монополисты (предприятия, занимающие хозяйствующее положение на рынке);

в) прочие предприятия[5].

2.2 Виды коммерческих организаций

Различные организационно-правовые формы некоторых коммерческих юридических лиц имеют как общие (ст. 66–68 Гражданского кодекса), так и специфические признаки (ст. 69–115 Гражданского кодекса). Это касается, в частности, хозяйственных товариществ и обществ. К их числу относятся все коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности. Вкладом в имущество хозяйственного товарищества или общества могут быть деньги, ценные бумаги, другие вещи или имущественные права, имеющие денежную оценку, например исключительные права на охраняемое патентом изобретение. Денежная оценка вклада, участника хозяйственного общества производится по соглашению между учредителями (участниками) общества и в случаях, предусмотренных законом, подлежит независимой экспертной оценке. Спецификой хозяйственных обществ является возможность их создания одним физическим или юридическим лицом, которое становится его единственным участником. Не допускается лишь выступление в качестве единственного учредителя (акционера) акционерного общества другого хозяйственного общества, состоящего из одного лица.

Полным товариществом признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества. Участниками полного товарищества могут быть только индивидуальные предприниматели и (или) коммерческие организации. Все участники солидарно несут субсидиарную ответственность по обязательствам полного товарищества всем лично им принадлежащим имуществом. Иными словами, при недостаточности имущества самого товарищества для удовлетворения требований кредиторов последние в оставшейся части могут потребовать удовлетворения в полном объеме за счет личного имущества любого (или любых) из полных товарищей (п. 1 ст. 75 Гражданского кодекса). Подобная трактовка солидарной и субсидиарной ответственности базируется на нормах п. 1 ст. 323 и абз. 1 п. 1 ст. 399 Гражданского кодекса.

Товарищество на вере (коммандитное товарищество) - это товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по его обязательствам своим имуществом (т. е. полными товарищами), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков товарищества лишь в пределах сумм своих вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Полными товарищами в товариществах на вере, как и в полных товариществах, также могут быть только индивидуальные предприниматели и (или) коммерческие организации (п. 1 ст. 75 Гражданского кодекса).

Обществом с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, лишь в пределах стоимости внесенных ими вкладов. Гражданско-правовой статус обществ с ограниченной ответственностью определяется ст. 87–94 Гражданского кодекса и Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об обществах с ограниченной ответственностью).[6]

Участники общества с дополнительной ответственностью (ОДО), подобно полным товарищам, солидарно несут субсидиарную ответственность по обязательствам общества своим имуществом. Однако, в отличие от полного товарищества, участники общества с дополнительной ответственностью отвечают в одинаковом для всех кратном к стоимости их вкладов размере, определяемом учредительными документами общества (ст. 95 Гражданского кодекса).

Акционерное общество (АО) – одна из наиболее распространенных организационно-правовых форм, особенно в сфере среднего и крупного предпринимательства. Уставный капитал акционерного общества делится на определенное число именных акций. Участники данного общества (акционеры) не отвечают по его обязательствам и несут риск убытков общества в пределах стоимости принадлежащих им акций. Гражданско-правовое положение различных видов АО устанавливают ст. 96–104 Гражданского кодекса, а также федеральные законы от 26.12.1995 № 208-ФЗ «Об акционерных обществах»[7] (далее – Закон об акционерных обществах), от 19.07.1998 № 115-ФЗ «Об особенностях правового положения акционерных обществ работников (народных предприятий)»[8] (далее – Закон о народных предприятиях), от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» (далее – Закон об инвестиционных фондах)[9].

Существует ряд различий между открытым, закрытым акционерными обществами и акционерным обществом работников (народным предприятием). Так, число учредителей открытого акционерного общества (ОАО) не ограничено, в то время как число учредителей закрытого акционерного общества (ЗАО) не может превышать пятидесяти. Далее, ОАО вправе проводить открытую подписку на свои акции и их свободную продажу. Его участники могут отчуждать принадлежащие им акции без согласия других акционеров. Акции ЗАО, напротив, распределяются только среди его учредителей или иного заранее определенного круга лиц. ЗАО не вправе проводить открытую подписку на выпускаемые им акции, а его акционеры имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества. Минимальный уставный капитал ОАО должен составлять не менее тысячекратной, а ЗАО – стократной суммы минимального размера оплаты труда на дату регистрации общества. Акционеры – владельцы обыкновенных акций общества могут участвовать в общем собрании акционеров с правом голоса. Владельцы привилегированных акций, напротив, не имеют права голоса на общем собрании акционеров, если иное не установлено законом или уставом общества. Специфика акционерного общества работников (народного предприятия) выражается прежде всего в порядке его создания. Народное предприятие может быть создано только путем преобразования любой коммерческой организации, за исключением государственных и муниципальных предприятий и открытых акционерных обществ, работникам которых принадлежит менее 49 % уставного капитала. К народным предприятиям применяются правила Закона об акционерных обществах, касающиеся ЗАО, если иное не предусмотрено Законом о народных предприятиях.

Акционерный инвестиционный фонд - это открытое акционерное общество, исключительным предметом деятельности которого является инвестирование имущества в ценные бумаги и иные объекты, предусмотренные законом, и фирменное наименование которого содержит слова «акционерный инвестиционный фонд» или «инвестиционный фонд» (ст. 2 Закона об инвестиционных фондах).

Важную роль в предпринимательской деятельности играют производственные кооперативы, или артели, т. е. добровольные объединения граждан на основе членства для совместной производственной или иной хозяйственной деятельности. Производственные кооперативы создаются в целях производства, переработки, сбыта промышленной, сельскохозяйственной и иной продукции, выполнения работ, ведения торговли, бытового обслуживания, оказания других услуг. Особенностью данных предпринимательских структур, в отличие, скажем, от хозяйственных обществ, является личное трудовое и иное участие их членов в деятельности кооперативов наряду с объединением имущественных паевых взносов. Помимо ст. 107–112 Гражданского кодекса отношения по созданию и деятельности производственных кооперативов регулируют федеральные законы от 08.05.1996 № 41-ФЗ «О производственных кооперативах»[10] (далее – Закон о производственных кооперативах) и от 08.12.1995 № 193-ФЗ «О сельскохозяйственной кооперации»[11] (далее – Закон о сельхозкооперации).

Государственные и муниципальные унитарные предприятия. В отличие от рассмотренных ранее видов коммерческих организаций, имеющих право собственности на принадлежащее им имущество, государственные и муниципальные унитарные предприятия таким правом не обладают. В соответствии с Федеральным законом от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником.[12] В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, ее субъекту или муниципальному образованию. Примерный устав федерального государственного унитарного предприятия, основанного на праве хозяйственного ведения, утвержден приказом Минэкономразвития России от 25.08.2005 № 205. Имущество унитарного предприятия принадлежит ему на праве хозяйственного ведения или на праве оперативного управления, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками унитарного предприятия. В отличие от других коммерческих организаций, унитарное предприятие не вправе создавать в качестве юридического лица другое унитарное предприятие путем передачи ему части своего имущества (дочернее предприятие).

Одна из особенностей унитарного предприятия состоит в том, что оно может быть участником (членом) коммерческих организаций, а также некоммерческих организаций, в которых в соответствии с законом допускается участие юридических лиц. При этом унитарные предприятия не вправе выступать учредителями (участниками) кредитных организаций. Более того, решение об участии унитарного предприятия в любой другой организации может быть принято только с согласия собственника имущества данного предприятия. Равным образом распоряжение вкладом (долей) в уставном (складочном) капитале хозяйственного общества или товарищества и принадлежащими унитарному предприятию акциями осуществляется данным предприятием только с согласия собственника его имущества.

Собственник имущества государственного или муниципального предприятия имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении такого предприятия. Государственное или муниципальное предприятие ежегодно перечисляет в соответствующий бюджет часть прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей, в порядке, в размерах и в сроки, которые определяются Правительством РФ, уполномоченными органами государственной власти субъектов РФ или органами местного самоуправления.

Государственное или муниципальное предприятие распоряжается движимым имуществом, принадлежащим ему на праве хозяйственного ведения, самостоятельно, за исключением случаев, установленных законами и иными нормативными правовыми актами. Оно не вправе продавать принадлежащее ему недвижимое имущество, сдавать в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственного общества или товарищества или иным способом распоряжаться таким имуществом без согласия собственника имущества данного предприятия.

Государственное или муниципальное предприятие не вправе без согласия собственника совершать сделки, связанные с предоставлением займов, поручительств, получением банковских гарантий, с иными обременениями, уступкой требований, переводом долга, а также заключать договоры простого товарищества.[13]

2.2.1 Общество с ограниченной ответственностью

Деятельность общества с ограниченной ответственностью регулируется ГК и ФЗ от 08 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью». ООО – это хозяйственное общество, уставный капитал которого разделен на доли. ООО несет ответственность по своим обязательствам всем своим имуществом и не отвечает по обязательствам участников. Участники не отвечают по долгам ООО, но несут риск убытков в размере внесенного вклада. Участник, внесший вклад не полностью, несет солидарную ответственность в пределах стоимости неоплаченной части вклада.

Количество участников – не более 50. При превышении ООО должно преобразоваться в ОАО или производственный кооператив или подлежит ликвидации в судебном порядке по требованию уполномоченных органов.

Участники имеют право: на участие в управлении делами; получение информации о деятельности ООО и ознакомление с его бухгалтерской и иной документацией; участие в распределении прибыли; продажу или иную уступку доли (части доли) в уставном капитале; выход в любое время из ООО независимо от согласия других участников и получения доли имущества; получение имущественного или денежного эквивалента части имущества, оставшегося после расчетов с кредиторами, – право на ликвидационную квоту.

Участники обязаны: вносить вклады в уставный капитал в порядке, предусмотренном законом и учредительными документами, и не разглашать конфиденциальную информацию о деятельности ООО.

Учредительные документы – устав и учредительный договор. Если учредитель один – устав.

Размер уставного капитала – не менее 100 МРОТ. Размер доли определяется в процентах или в виде дроби. Стоимость доли – соотношение стоимости чистых активов и доли в уставном капитале.

Прибыль распределяется пропорционально долям.

Органы управления: общее собрание участников, совет директоров (наблюдательный совет), единоличный и/или коллегиальный исполнительный органы. Общим собранием также избирается ревизионная комиссия или ревизор.

Исключение участника из ООО возможно в судебном порядке. Основания – грубое нарушение участником своих обязанностей либо действия (бездействие), делающие невозможной деятельность ООО или существенно затрудняющие ее. Исключенному участнику должна быть выплачена действительная стоимость его доли.[14]

2.2.2 Акционерное общество

Акционерное общество – общество, уставный капитал которого разделен на определенное число акций. Участники АО (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционеры, не полностью оплатившие акции, отвечают солидарно по обязательствам АО в пределах неоплаченной части стоимости принадлежащих им акций.

Совет директоров может созываться по инициативе председателя, его членов, ревизионной комиссии, аудитора, исполнительного органа общества и иных лиц, если это специально определено уставом общества.

Исполнительные органы общества имеют остаточную компетенцию и осуществляют текущее руководство деятельностью АО. В своей деятельности они подотчетны общему собранию акционеров и совету директоров. По решению общего собрания акционеров полномочия исполнительного органа на договорной основе могут быть переданы управляющей организации или управляющему. Такое решение может быть принято общим собранием только по предложению совета директоров.

Важное значение имеет положение Закона об АО о том, что на отношения между членами исполнительных органов и обществом приоритетно распространяются нормы акционерного законодательства (п. 3 ст. 69). Отсюда следует возможность по инициативе общества досрочно расторгнуть договор с единоличным и членами коллегиального исполнительного органа. Такое решение должно принять общее собрание акционеров или совет директоров, если образование исполнительных органов входит в его компетенцию, при этом законодательство не содержит перечня оснований, по которым договор может быть расторгнут досрочно.

Следует отметить, что с принятием Трудового кодекса РФ трудовое законодательство адекватно требованиям времени регулирует отношения с руководителем и членами коллегиального исполнительного органа организации. Так, согласно п. 13 ст. 81 ТК РФ трудовой договор с руководителем организации и членами коллегиального исполнительного органа может быть расторгнут по инициативе работодателя в случаях, предусмотренных трудовым договором.

Для создания условий объективного контроля за деятельностью органов управления обществом законодательно установлены ограничения: члены ревизионной комиссии не имеют права занимать должности в органах управления обществом; при избрании членов ревизионной комиссии акции, принадлежащие членам совета директоров и других органов управления обществом, не имеют права участвовать в голосовании (ст. 85 Закона об АО).

Основания проведения проверок, компетенция ревизионной комиссии в АО аналогичны правовому регулированию этих вопросов в ООО. Напротив, привлечение аудитора, которое осуществляется в ООО по усмотрению самого общества, для АО, обязанных публиковать годовую отчетность, является требованием законодательства. К числу таких обществ относятся ОАО – во всех случаях, ЗАО – в случаях, предусмотренных законом (например, при публичном размещении облигаций).

Аудиторская проверка должна быть проведена во всех случаях независимо от установленных законом оснований, по требованию акционеров, обладающих 10 % голосующих акций. Утверждение аудитора относится к исключительной компетенции общего собрания акционеров.[15]

2.3 Виды некоммерческих организаций

Федеральное законодательство предусматривает множество юридических лиц, которые им отнесены к некоммерческим организациям, но не названы в ГК РФ и не подпадают ни под один из вышеназванных видов юридических лиц. В их числе общины коренных малочисленных народов России, казачьи общества, территориальное общественное самоуправление, объединение работодателей, негосударственный пенсионный фонд, товарная биржа, государственные академии наук.

Общинами коренных малочисленных народов Российской Федерации признаются формы самоорганизации лиц, относящихся к коренным малочисленным народам Российской Федерации и объединяемых по кровнородственному (семья, род) и (или) территориально-соседскому принципам в целях защиты их исконной среды обитания, сохранения и развития традиционных образа жизни, хозяйствования, промыслов и культуры (ст. 1 ФЗ об общинах коренных малочисленных народов России, ст. 6.1 ФЗ о некоммерческих организациях). Фактически правовое положение их как юридических лиц позволяет ставить их в один ряд с потребительскими кооперативами.

Казачьи общества на самом деле не являются юридическими лицами, поскольку сведения о казачьих обществах подлежат занесению не в Единый государственный реестр юридических лиц, а в государственный реестр казачьих обществ.

Территориальное общественное самоуправление рассматривается в качестве юридического лица, только когда оно зарегистрировано в качестве такового в установленном законом порядке. В соответствии с законом вопрос о виде некоммерческой организации, избираемой для территориального общественного самоуправления, решается учредителями. Закон лишь определяет, что территориальное общественное самоуправление в соответствии с его уставом может являться юридическим лицом и подлежит государственной регистрации в организационно-правовой форме некоммерческой организации (п. 5 ст. 27 ФЗ об общих принципах местного самоуправления).

Объединения работодателей — вид некоммерческой организации, который отчасти схож с объединениями работников, профсоюзами, потому что как те, так и другие объединяют участников трудовых правоотношений. Однако в отличие от профсоюзов объединения работодателей могут объединять как коллективных, так и индивидуальных субъектов. Так что, с другой стороны, объединение работодателей имеет элементы сходства с ассоциацией. И хотя по своему действительному правовому положению объединение работодателей наиболее схоже с саморегулируемой организацией, однако на законодательном уровне оно продолжает рассматриваться как самостоятельная обычная некоммерческая организация — форма некоммерческой организации, основанная на членстве работодателей (юридических и (или) физических лиц — п. 1 ст. 3 ФЗ об объединениях работодателей).

Негосударственный пенсионный фонд — особая форма некоммерческой организации, осуществляющая деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения, деятельность в качестве страховщика по обязательному пенсионному страхованию, деятельность в качестве страховщика по профессиональному пенсионному страхованию (п. 1 ст. 2 ФЗ о негосударственных пенсионных фондах).

Данный вид некоммерческой организации не предусмотрен ни нормами ГК РФ, ни нормами ФЗ «О некоммерческих организациях».

То же самое можно сказать и о товарных биржах, правовой статус которых урегулирован Законом о товарных биржах. Они не подпадают ни под одну из рассмотренных выше организационно-правовых форм некоммерческих юридических лиц. Хотя фондовая биржа, например, может создаваться в форме некоммерческого партнерства, товарная биржа относится законом к самостоятельному виду некоммерческих организаций. Под товарной биржей понимается организация с правами юридического лица, формирующая оптовый рынок путем организации и регулирования биржевой торговли, осуществляемой в форме гласных публичных торгов, проводимых в заранее определенном месте и в определенное время по установленным ею правилам (п. 1 ст. 2 Закона о товарных биржах).

Она не может осуществлять торговую, торгово-посредническую и иную деятельность, непосредственно не связанную с организацией биржевой торговли, не вправе осуществлять вклады, приобретать доли (паи), акции организаций, если указанные организации не ставят целью осуществление деятельности по организации и регулированию биржевой торговли. Организации, не отвечающие указанным требованиям, не имеют права на организацию биржевой торговли, использование в своем названии слов «биржа» или «товарная биржа».

Государственная академия наук представляет собой некоммерческую организацию, которая наделена правом управления своей деятельностью, правом владения, пользования и распоряжения передаваемым ей имуществом, находящимся в федеральной собственности, в том числе правом на создание, реорганизацию, ликвидацию подведомственных организаций (ст. 6 ФЗ о науке). В настоящее время в этой форме некоммерческой организации действуют Российская академия наук, Российская академия сельскохозяйственных наук, Российская академия медицинских наук, Российская академия образования, Российская академия архитектуры и строительных наук, Российская академия художеств. Как видно из определения государственной академии наук, эта форма юридического лица обладает признаками, не присущими другим юридическим лицам. К примеру, Российская академия медицинских наук имеет счет главного распорядителя бюджетных средств, так же как и государственные органы и органы местного самоуправления.

Государственные академии наук обладают признаками государственных учреждений. Однако в действительности они являются самостоятельным видом некоммерческой организации, а их правовое положение двойственно — это юридические лица, имеющие отдельные признаки органа государственной исполнительной власти.[16]

Заключение

Институт юридического лица относится к числу основных в российском гражданском праве. Его можно определить как совокупность (подсистему) норм, устанавливающих правоспособность юридического лица и способы ее осуществления, порядок создания, реорганизации и ликвидации юридических лиц, а также особенности их организационно-правовых форм.

Общим принципом для всех юридических лиц остается специальная правоспособность. Универсальная правоспособность носит характер исключения из общего правила и действует лишь в отношении коммерческих негосударственных юридических лиц.

Существующая в российском правоведении система юридических лиц обусловлена переходным (от централизованно управляемого к рыночно-организационному) характером современной отечественной экономики. В ее составе сохраняются поэтому преобладание в плановом хозяйстве унитарные (государственные и муниципальные) производственные предприятия, а также многие другие (некоммерческие) организации — несобственники (учреждения), признание которых юридическими лицами не свойственно традиционному рыночному обороту. Наряду с ними развиваются, занимая господствующее место, обычная для рыночной экономики субъекты, акционерные и другие хозяйственные общества и товарищества.

В действующем гражданском законодательстве все юридические лица, в зависимости от характера деятельности, разделяются прежде всего на коммерческие и некоммерческие. К коммерческим относятся организации, имеющие в качестве основной цели своей деятельности получение прибыли.

К некоммерческим организациям относятся потребительские кооперативы, общественные и религиозные организации (объединения), учреждения, фонды и другие прямо предусмотренные законом виды юридических лиц, (например, торгово-промышленные палаты и некоммерческие партнерства).

В зависимости от прав учредителей (участников) юридические лица на имущество, закон разделяет все юридические лица на 3 группы:

В первую группу входят юридические лица — собственники. Во вторую группу включаются юридические лица — не собственники. К третьей группе относятся юридические лица — собственники, на имущество которых их учредители (участники) не сохраняют ни обязательственных, ни вещных прав.

Список используемой литературы

Нормативно-правовые акты

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017);

- Федеральный закон "Об обществах с ограниченной ответственностью" от 08.02.1998 N 14-ФЗ

- Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах"

- Федеральный закон "Об особенностях правового положения акционерных обществ работников (народных предприятий)" от 19.07.1998 N 115-ФЗ

- Федеральный закон "Об инвестиционных фондах" от 29.11.2001 N 156-ФЗ

- Федеральный закон "О производственных кооперативах" от 08.05.1996 N 41-ФЗ

- Федеральный закон "О сельскохозяйственной кооперации" от 08.12.1995 N 193-ФЗ

- Федеральный закон "О государственных и муниципальных унитарных предприятиях" от 14.11.2002 N 161-ФЗ

Учебная литература

- Белов В.А. Гражданское право. Общая часть. Учебник - М.: АО «Центр ЮрИнфоР», 2012 - 439 с.

- Боровинская Н.А. Гражданское право: учебное пособие. Ульяновск: Ульяновский гос. ун-т, 2012.

- Егоров.Н.Д.., Толстой. Ю.К., Гражданское право. Изд-во "Проспект" М-2014 с.650.

- Зенин И.А. Гражданское право: учебник для бакалавров.-15-е изд., перер. и доп. М.: Юрайт, 2013.

- Иоффе О. С. Избранные труды по гражданскому праву: Из истории цивилистической мысли. Гражданское правоотношение. Критика теории «хозяйственного права»;

- Сумской Д. Юридические лица: учебное пособие. М.: Владос, 2010.

- Е.А. Суханов Гражданское право: В 2 т. Том I: Учебник / Отв. ред. Е.А. Суханов. доп. – М.2010. –250-260 с.

Приложение № 1

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017); ↑

-

Зенин И.А. Гражданское право: учебник для бакалавров.-15-е изд., перер. и доп. М.: Юрайт, 2013. ↑

-

Иоффе О. С. Избранные труды по гражданскому праву: Из истории цивилистической мысли. Гражданское правоотношение. Критика теории «хозяйственного права» ↑

-

Сумской Д. Юридические лица: учебное пособие. М.: Владос, 2010. ↑

-

Егоров.Н.Д.., Толстой. Ю.К., Гражданское право. Изд-во "Проспект" М-2014 с.650. ↑

-

Федеральный закон "Об обществах с ограниченной ответственностью" от 08.02.1998 N 14-ФЗ ↑

-

Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах" ↑

-

Федеральный закон "Об особенностях правового положения акционерных обществ работников (народных предприятий)" от 19.07.1998 N 115-ФЗ ↑

-

Федеральный закон "Об инвестиционных фондах" от 29.11.2001 N 156-ФЗ ↑

-

Федеральный закон "О производственных кооперативах" от 08.05.1996 N 41-ФЗ ↑

-

Федеральный закон "О сельскохозяйственной кооперации" от 08.12.1995 N 193-ФЗ ↑

-

Федеральный закон "О государственных и муниципальных унитарных предприятиях" от 14.11.2002 N 161-ФЗ ↑

-

Е.А. Суханов Гражданское право: В 2 т. Том I: Учебник / Отв. ред. Е.А. Суханов. доп. – М.2010. –250-260 с. ↑

-

Белов В.А. Гражданское право. Общая часть. Учебник - М.: АО «Центр ЮрИнфоР», 2012 - 439 с. ↑

-

Боровинская Н.А. Гражданское право: учебное пособие. Ульяновск: Ульяновский гос. ун-т, 2012. ↑

-

Зенин И.А. Гражданское право: учебник для бакалавров.-15-е изд., перер. и доп. М.: Юрайт, 2013. ↑

- «Особенности работы тематического ресторана»

- Разработка сетевых графиков управления проектами (на примере проекта ООО «Строймонтаж»)

- Разработка конфигурации «Учет предоставленных услуг салоном красоты» в среде 1С:Предприятие 8.3. .

- Расчет заработной платы

- «Методология проектирования ИС»

- Управление поведением в конфликтных ситуациях.

- Сетевая форма организации бизнеса ( Теоретические основы сетевой формы организации бизнеса )

- Принципы формирования портфеля проектов организации.

- Учет труда и заработной платы ( Основы организации учета расчетов с персоналом по оплате труда )

- Основные функции в системе менеджмента.

- Бухгалтерский баланс организации и порядок его составления.

- Система управления качеством проекта: составление плана управления качеством.