Виды юридических лиц

Содержание:

Введение

Значимость темы состоит в том, при создании юридического лица происходит немало злоупотреблений, во многом связанных с так называемыми корпоративными захватами, созданием фирм-однодневок для их участия в цепочках по незаконному отчуждению имущества, переложением на них ответственности по обязательствам, уклонению от уплаты налогов, незаконному возмещению налогов из бюджета и т.п. Эти негативные явления весьма пагубно сказываются на российской экономике, препятствуют нормальному инвестиционному процессу, влекут дополнительные издержки и риски для добросовестных участников гражданского оборота, а также бюджетные расходы государственных органов, в чью компетенцию входят соответствующие функции контроля и надзора.

Юридические лица создаются по воле их учредителей, однако государство (публичная власть) в интересах всех участников имущественного оборота контролирует законность их создания. Отсюда - требование обязательной государственной регистрации юридических лиц.

Государственной регистрации юридических лиц посвящена статья 51 ГК и Федеральный закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей". В ином законодательстве предусмотрены особенности для государственной регистрации отдельных видов юридических лиц.

Общие положения ГК о юридических лицах закрепляют традиционное для отечественного правопорядка определение юридического лица (п. 1 ст. 48 ГК), а также устанавливают принцип целевой правоспособности юридических лиц, разрешая большинству коммерческих организаций иметь общую правоспособность (ст. 49 ГК). В качестве учредительных документов юридического лица допускаются устав и учредительный договор, а также типовое положение (ст. 52 ГК). Законом закрепляются различные классификации юридических лиц (п. 2 и 3 ст. 48 и ст. 50 ГК).

В теоретической литературе отмечается неточность законодательного требования к юридическому лицу иметь имущество на вещном праве (п. 1 ст. 48 ГК), ибо на практике его имущество может состоять только в обязательственных правах (безналичные денежные средства на банковских счетах, арендованные объекты недвижимости и т.п.). Кроме того, в силу п. 1 ст. 56 ГК юридическое лицо по общему правилу отвечает по своим обязательствам всем своим имуществом, а не только имуществом, принадлежащим ему на вещном праве.

Небесспорным является вопрос о законодательных классификациях юридических лиц. Так, подвергается критике деление юридических лиц на коммерческие и некоммерческие организации, ибо последние также вправе в определенном объеме вести предпринимательскую деятельность. В связи с этим выдвигаются требования об уточнении критериев такого деления.

Необходимость различия юридических лиц в зависимости от отношения их учредителей к имуществу юридического лица (п. 2 и 3 ст. 48 ГК) вызвана необходимостью указать на отсутствие "долевой" ("коллективной") или какой бы то ни было иной "собственности" учредителей (участников) юридических лиц на их имущество. В противном случае (к сожалению, до сих пор иногда закрепляемом законодательно) исчезает имущественная обособленность юридического лица как самостоятельного собственника своего имущества, а в конечном счете теряет смысл и сама эта юридическая конструкция. Но, с другой стороны, это деление юридических лиц не отличается необходимой для закона точностью, ибо, например, участники хозяйственных обществ, товариществ и кооперативов имеют в отношении указанных юридических лиц не только обязательственные, но и прежде всего корпоративные права.

1. Понятие, признаки и виды юридических лиц

По мнению многих ученых, институт юридического лица зародился в римском праве, но не получил там достаточного развития. Основной вехой в становлении юридических лиц обычно считается средневековье. Идея корпорации как особого, отличного от отдельного человека, субъекта права, выдвинутая римской правовой мыслью, принадлежит не частному, а публичному праву, и поэтому истоки понятия юридического лица как института частного права следует искать не в римском праве, а несколько позднее. В XV веке появляются крупные торговые предприятия, мануфактуры в которых вырабатывается техника коллективного ведения крупных дел. Здесь уже сама жизнь подсказывает необходимость детальной разработки статуса этих объединений и регламентации их правового положения.

Термин "юридическое лицо" был впервые использован в гражданском праве.[1] Развитие института юридического лица было тесно связано с бурным ростом капиталистической экономики, требовавшей капиталов. Огромную роль в формировании института юридического лица заняли труды юристов Германии, проведя детальное теоретическое осмысление данного феномена в рамках работы над германским гражданским уложением.

Сегодня понятие юридического лица определяется в ст. 48 ГК РФ. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении и оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Для классификации юридических лиц могут быть использованы самые различные критерии, отражающие их правовое положение. В ГК РФ используются два, наиболее важных, критерия.

Первый критерий классификации юридических лиц — характер прав их участников на имущество. В п.2 ст.48 ГК РФ указывается, что в связи с участием в образовании имущества юридического лица его учредители (участники) могут иметь обязательственные права в отношении юридического лица, либо вещные права на его имущество.

Второй критерий классификации юридических лиц: цель деятельности. Юридические лица, преследующего в своей деятельности цель извлечения прибыли, называются коммерческими. Они могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, унитарных предприятий. [2, п.2 ст.50] Эти организации финансируются в основном за счет полученной прибыли, хотя могут привлекать и другие источники, например, добровольные взносы, пожертвования, инвестиции и т. д.

Если организация не преследует в качестве основной цели деятельности получение прибыли, а сосредотачивает свое внимание на удовлетворении тех или иных нематериальных потребностей (организационно-управленческих, социально-культурных, социально-бытовых, потребности в образовании и т.п.), они называются некоммерческими. Обычно деятельность данных организаций финансируется за счет госбюджетов (государственные учреждения) или бюджетов общественных организаций, либо за счет добровольных взносов и пожертвований. Некоммерческие юридические лица могут создаваться в форме потребительских кооперативов, общественных организаций (объединений), благотворительных и иных фондов, а также в других формах, предусмотренных законом (п.3 ст.50 ГК РФ). Закон разрешает некоммерческим организациям заниматься и предпринимательской деятельностью, но лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствует этим целям.

Статья 49 ГК РФ определяет правоспособность юридического лица. Юридическое лицо может иметь гражданские права, соответствующие целям

деятельности, предусмотренным в его учредительных документах, и нести связанные с этой деятельностью обязанности.

Правоспособность юридического лица возникает в момент его создания (пункт 2 статьи 51 ГК РФ) и прекращается в момент завершения его ликвидации. [2, п. 8 статьи 63]

Статья 53 ГК РФ определяет органы юридического лица. Юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами.

Порядок назначения или избрания органов юридического лица определяется законом и учредительными документами.

В предусмотренных законом случаях юридическое лицо может приобретать гражданские права и принимать на себя гражданские обязанности через своих участников.

Все юридические лица в России проходят государственную регистрацию, а подавляющее большинство имеет печати и расчетные счета в банках, однако все эти внешние атрибуты не отражают сущности юридического лица.

Обязательной государственной регистрации подлежат граждане-предприниматели и некоторые неправосубъектные организации, например филиалы и представительства иностранных компаний, не имеющие статуса юридического лица, которые также могут иметь свои печати и банковские счета, но юридическими лицами по российскому законодательству не являются.

В определении указываются признаки юридического лица - это такие внутренние присущие ему свойства, каждое из которых необходимо, а все вместе - достаточны для того, чтобы организация могла признаваться субъектом гражданского права.

В определении юридического лица находим основные признаки юридического лица. Решающий из них — имущественная обособленность. При этом под "обособленным имуществом" подразумевается имущество в его широком смысле включающем вещи, права на вещи и обязанности по поводу вещей. Данная норма предполагает, что имущество юридического лица обособляется от имущества его учредителей. Свое конкретное выражение имущественная обособленность находит в том, что юридическое лицо в зависимости от его вида должно иметь самостоятельный баланс (для коммерческих организаций) или самостоятельную смету (для некоммерческих организаций). Следует отметить, что самостоятельность (или законченность) бухгалтерского баланса состоит в том, что в нем отражается всё имущество, поступления, затраты активы и пассивы юридического лица[2].

Второй важный признак юридического лица, включенный в его определение, самостоятельная имущественная ответственность. Имеется в виду, что юридическое лицо отвечает по своим обязательствам имуществом, принадлежащим ему на одном из трех перечисленных в определении вещных прав. Однако, следует заметить, что ни учредители, ни участники юридического лица не отвечают по его долгам, если иное не предусмотрено в законе или в учредительных документах, и точно так же юридическое лицо не отвечает по долгам учредителей (участников).

Третий признак юридического лица — самостоятельное выступление в гражданском обороте от своего имени. Он означает, что юридическое лицо может от своего имени приобретать и осуществлять имущественные и личные права, нести обязанности, быть истцом и ответчиком в суде.

Наконец существует и четвертый признак юридического лица, который подразумевается в законе, — это организационное единство. Из этого признака следует, что юридическое лицо обладает соответствующей устойчивой структурой. Выступление юридического лица, как единого целого обеспечивается тем, что во главе соответствующего образования стоят наделенные весьма определенной компетенцией органы, которые осуществляют внутреннее управление юридическим лицом и действуют от его имени вовне. Те, кто находится внутри юридического лица — руководители, работники, должны знать, что представляет собой соответствующее образование, чем оно будет заниматься, кто и как им управляет, что представляет собой его имущество и др. Это же важно и для тех, кто вступает или только намеревается вступить с данным образованием в правовые отношения.

Необходимо подчеркнуть, что даже наличие всех четырех перечисленных признаков не ведет к автоматическому признанию организации юридическим лицом - субъектом гражданского права. Для этого необходима ее государственная регистрация в этом качестве. До тех пор, пока юридическое лицо не будет зарегистрировано, оно не имеет правоспособности.

Показателем самостоятельности юридического лица является его выступление в гражданском обороте, в судебных органах от своего имени. Имя юридического лица служит его индивидуализации и заключается в его наименовании, определенном в учредительных документах. В ст. 54 ГК РФ говорится, что наименование юридического лица должно содержать указание на его организационно-правовую форму (например, полное товарищество, общество с ограниченно ответственностью, благотворительный фонд), а в ряде случаев на характер его деятельности.

Фирменное наименование охватывает и указание на организационно-правовую форму юридического лица, поэтому использование соответствующего обозначения с указанием иной организационно-правовой формы не следует считать нарушением права на фирму. Юридическое лицо должно также иметь официальное местонахождения (<юридический адрес>), которое обычно определяется местом его государственной регистрации и обязательно указывается в его учредительных документах. По этому месту ему направляются различные документы, и определяется место исполнения некоторых обязательств. В спорных случаях место нахождения юридического лица может определяться по месту нахождения его органов.

Принадлежащее организации имущество первоначально охватывается понятием уставного капитала или уставного фонда, размер которого отражается в ее учредительных документах. В результате участия в гражданском обороте в составе этого имущества обычно появляются не только вещи, но и определенные права и обязанности, а само оно, как правило, возрастает в объеме и по стоимости. В имуществе юридического лица могут выделяться и некоторые специальные имущественные фонды с особым правовым режимом. Все закрепленное за организацией имущество подлежит обязательному учету на ее самостоятельном балансе. Числящееся на балансе организации имущество и характеризует его обособленность от имущества учредителей, в силу чего наличие самостоятельного баланса становится важнейшим показателем самостоятельности организации, бесспорно свидетельствующим о ее имущественной обособленности.

В зависимости от основной цели деятельности (статья 50 ГК) юридические лица делятся на коммерческие и некоммерческие организации.

2 Создание юридических лиц

Учреждение юридического лица представляет собой волевой акт управомоченного субъекта, предшествующий факту государственной регистрации юридического лица и выраженный в решении о его создании (учреждении). В зависимости от того, о каком юридическом лице идет речь, его учредителями могут выступать любые субъекты права либо только те, которые указаны в законе как уполномоченные на создание данного вида организации.

Так, учредителем унитарного предприятия может выступать один из специфических субъектов – государство (Российская Федерация), государственное образование (субъект РФ), муниципальное образование (городское, сельское поселение; несколько поселений, объединенных общей территорией; часть поселения; иная населенная территория, предусмотренная федеральным законодательством, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления).

Если говорить о таком специфическом субъекте права, как государственная корпорация, то в первую очередь следует отметить, что ее учредителем может быть даже не любое публичное образование, а только Российская Федерация. Государственной корпорацией признается не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на основе имущественного взноса и созданная для осуществления социальных, управленческих или иных общественно полезных функций.

Наиважнейшая особенность данного юридического лица заключается в том, что каждая государственная корпорация создается на основании специального федерального закона[3].

Что касается таких распространенных коммерческих организаций, как хозяйственные товарищества и общества, то согласно ст. 66 ГК РФ участниками полных товариществ и полными товарищами в товариществах на вере могут быть индивидуальные предприниматели и (или) коммерческие организации. Участниками хозяйственных обществ и вкладчиками в товариществах на вере могут быть граждане и юридические лица. Государственные органы и органы местного самоуправления не вправе выступать участниками хозяйственных обществ и вкладчиками в товариществах на вере, если иное не установлено законом. Учреждения могут быть участниками хозяйственных обществ и вкладчиками в товариществах с разрешения собственника, если иное не установлено законом. Закон может запрещать или ограничивать участие отдельных категорий граждан в хозяйственных товариществах и обществах, за исключением открытых акционерных обществ.

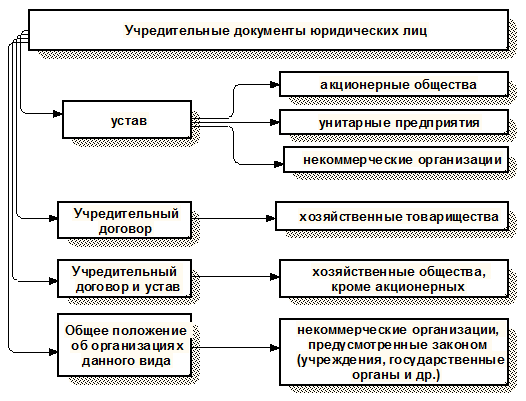

Согласно ст. 52 ГК РФ юридическое лицо действует на основании устава, либо учредительного договора и устава, либо только учредительного договора, а в случаях, предусмотренных законом, некоммерческая организация может действовать на основании общего положения об организациях данного вида. Учредительный договор юридического лица заключается, а устав утверждается его учредителями (участниками).

В учредительных документах юридического лица должны определяться его наименование, местонахождение, порядок управления деятельностью. Также сюда должны быть включены другие сведения, предусмотренные законом для юридических лиц соответствующего вида. В учредительных документах некоммерческих организаций и унитарных предприятий, а в предусмотренных законом случаях и других коммерческих организаций должны быть определены предмет и цели деятельности юридического лица. В то же время по желанию учредителей коммерческой организации предмет и цели ее деятельности могут быть предусмотрены учредительными документами и тогда, когда по закону это не обязательно. В учредительном договоре учредители обязуются создать юридическое лицо, определяют порядок совместной деятельности по его созданию, оговаривают условия передачи ему своего имущества и участия в его деятельности. В договор также включают условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей (участников) из его состава.

Учредительный договор товарищества на вере должен также включать информацию о совокупном размере вносимых вкладов. Учредительным документом акционерного общества является его устав, утвержденный учредителями. Помимо общих сведений, указанных в § 2 ст. 52 ГК РФ, в нем должны быть условия о категориях выпускаемых обществом акций, номинальной стоимости и количестве; о размере уставного капитала общества; о правах акционеров; о составе и компетенции органов управления обществом и порядке принятия ими решений, в том числе по тем вопросам, по которым решения принимаются единогласно или квалифицированным большинством голосов. Устав акционерного общества должен содержать и иные сведения, предусмотренные Законом об акционерных обществах.

Для общества с ограниченной ответственностью предусмотрен один вид учредительного документа - устав.

Учредительные документы общества с ограниченной ответственностью помимо общих сведений должны содержать условия о размере уставного капитала общества; о размере долей каждого из участников; о размере, составе, сроках и порядке внесения ими вкладов; об ответственности участников за нарушение обязанностей по внесению вкладов; о составе и компетенции органов управления обществом и порядке принятия ими решений, в том числе по тем вопросам, по которым решения принимаются единогласно или квалифицированным большинством голосов; а также иные сведения, предусмотренные законом об обществах с ограниченной ответственностью.

К обществу с дополнительной ответственностью применяются законодательные правила об обществе с ограниченной ответственностью. То же самое можно сказать и о его учредительных документах. Особенность такого общества заключается в том, что его участники солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех размере, кратном стоимости их вкладов. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества.

Учредительным документом унитарного предприятия является его устав, утверждаемый уполномоченными государственными органами РФ, ее субъекта или органами местного самоуправления.

Устав унитарного предприятия должен содержать: полное и сокращенное фирменные наименования унитарного предприятия; указание на местонахождение унитарного предприятия; цели, предмет, виды деятельности унитарного предприятия; сведения об органе или органах, осуществляющих полномочия собственника имущества унитарного предприятия; наименование органа унитарного предприятия (руководитель, директор, генеральный директор); порядок назначения на должность руководителя унитарного предприятия; а также заключения с ним, изменения и прекращения трудового договора в соответствии с трудовым законодательством и иными содержащими нормы трудового права нормативными правовыми актами; перечень фондов, создаваемых унитарным предприятием; размеры, порядок формирования и использования этих фондов; условие о размере уставного фонда, порядке и источниках его формирования; а также о направлениях использования прибыли; иные сведения, предусмотренные законом или не противоречащие ему. Кроме того, устав казенного предприятия должен содержать сведения о порядке распределения и использования доходов казенного предприятия (Приложение А).

Устав потребительского кооператива помимо общих сведений должен включать условия о размере паевых взносов его членов; о составе и порядке внесения паевых взносов членами кооператива и об их ответственности за нарушение обязательства по внесению паевых взносов; о составе и компетенции органов управления кооперативом и порядке принятия ими решений, в частности, по вопросам, решения по которым принимаются единогласно или квалифицированным большинством голосов; о порядке покрытия членами кооператива понесенных им убытков.

В уставе потребительского общества, помимо прочего, должны быть определены порядок вступления в потребительское общество; порядок выхода пайщиков из потребительского общества, в том числе порядок выдачи и размер, состав и порядок внесения паевых взносов, ответственность за нарушение обязательств по внесению паевых взносов; порядок покрытия пайщикам убытков, понесенных потребительским обществом; порядок реорганизации и ликвидации потребительского общества. Кроме того, может быть предусмотрено, что для граждан, не имеющих самостоятельного заработка, а также для граждан, получающих только государственные пособия, пенсию или стипендию, общее собрание потребительского общества вправе устанавливать меньший размер паевого взноса, нежели для остальных пайщиков.

Заключение

Любая организация, имеющая статус юридического лица, должна обладать определенными признаками. Признаки юридического лица – это такие внутренне присущие ему свойства, каждое из которых необходимо, а все вместе – достаточны для того, чтобы организация могла признаваться субъектом гражданского права.

Общие положения ГК о юридических лицах закрепляют традиционное для отечественного правопорядка определение юридического лица – "Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету".

В работе изучена нормативная база по вопросам создания и регистрация юридического лица, проведена характеристика действующего и предложения по порядку совершенствования и регулирования создания и регистрации юридического лица.

Одним из институтов требующих совершенствования, является институт государственной регистрации юридических лиц. В связи с этим, важно выявление наиболее проблемных моментов в порядке государственной регистрации юридических лиц при их создании в Российской Федерации, т.е. исследование российской регистрации юридических лиц с точки зрения ее соответствия указанным нами объективным целям. Безусловным достоинством новой системы являются:

во-первых, принцип "одного окна", сделавший возможным легитимацию юридического лица в значительно упрощенном порядке, что отразилось на снижении административных барьеров в этой сфере;

во-вторых, введение в практический оборот единого информационного ресурса – Единого государственного реестра юридических лиц, вобравшего в себя сведения о зарегистрированных на территории Российской Федерации практически всех юридических лицах.

Установленный в Законе порядок регистрации юридического лица более чем демократичен, однако нормы этого закона имеют свои недостатки:

- действующее законодательство не устанавливает принципа достоверности данных Государственного реестра юридических лиц, проверки достоверности этих данных, проверки законности корпоративных решений и сделок с долями и акциями.

- в законодательстве не реализована функция оперативного информирования заинтересованных лиц об изменении данных в Едином государственном реестре юридических лиц, а также механизм раннего административного разрешения (предотвращения) корпоративных конфликтов и нарушений корпоративных прав. В ГК требуется установить принцип публичной достоверности реестра юридических лиц. Этот принцип предполагает, что любое добросовестное лицо, полагавшееся на данные реестра, не затрагивается несоответствием данных реестра фактическим обстоятельствам

- действующее законодательство предусматривает, что достоверность данных, представляемых при регистрации создаваемого юридического лица, подтверждается заявителем, подлинность подписи которого должна быть нотариально засвидетельствована. Кроме того, законодательство позволяет направить соответствующие документы для регистрации посредством почтовой связи.

Это означает, что единственной гарантией достоверности представляемых данных является добросовестность заявителя. Ни регистрирующий орган, ни нотариус, ни иные органы или лица не вправе проверять достоверность данных об учредителях юридического лица и других сведений, вносимых в Государственный реестр юридических лиц. Законодательство должно обеспечивать достоверность данных, представляемых для государственной регистрации юридического лица, прежде всего об учредителях и составе его органов, действующих от его имени, а также предусматривать защиту интересов всех участников юридического лица при оспаривании государственного акта о регистрации юридического лица.

Список использованных источников

|

1. |

Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993г. //Российская газета. – 1993. – 25 декабря. |

|

2. |

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в редакции от 02.11.2013) // СЗ РФ. 1994. № 32. Ст. 3301. |

|

3. |

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (в редакции от 02.12.2013) // СЗ РФ. 1996. № 5. Ст. 410. |

|

4. |

Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 № 146-ФЗ (в редакции от 28.12.2013) // СЗ РФ. 2001. № 49. Ст. 4552. |

|

5. |

Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 № 230-ФЗ (в редакции от 23.07.2013) (с изменениями и дополнениями, вступившими в силу с 01.09.2013)// СЗ РФ. 2006. № 52 (1 ч.). Ст. 5496. |

|

6. |

Гражданский процессуальный кодекс Российской Федерации [Текст]: кодекс от |

|

7. |

Налоговый кодекс Российской Федерации часть 1 от 31.07.1998 г. №146-ФЗ в редакции от 30.09.2011 // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс]/Компания «Консультант Плюс». Посл.Обновление 30.12.2014г |

|

8. |

Закон Российской Федерации "О защите прав потребителей" (с изменениями от 17 декабря 1999 г., 30 декабря 2001 г.) // "Российская газета" от 16 января 1996 г. |

|

9. |

Письмо ЦБР от 10 февраля 1992 г. N 14-3-20 "Положение "О сберегательных и депозитных сертификатах кредитных организаций" (в редакции от 31 августа 1998 г.). // Журнал "Нормативные акты по банковской деятельности", выпуск 4-5, 1994 г. |

|

10. |

Определение Верховного Суда по делу N 64В97-пр8.// «Российская газета» от 8 апреля 2009 г. |

|

11. |

Об открытых акционерных обществах: Федеральный Закон от 26.12.1995. №208- ФЗ с изм. и доп. от 28.12.2010г. // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс]/Компания «Консультант Плюс». Посл.Обновление 30.12.2014г |

|

12 |

Аскназий, С.И. Основные вопросы теории гражданского права. - М.: Статут, 2014. - 854 с. - ISBN 978-5-8354-0468-1 |

|

13 |

Генкин, Д.М. Значение применения института юридической личности во внутреннем и внешнем товарообороте // Сб. научных трудов. - М.: Проспект, 2011. - 654 с. - ISBN 978-5-482-95201-1 |

|

14 |

Носков, Б.П., Чуряев А.В. К вопросу об ответственности при государственной регистрации юридических лиц // Юрист. 2011. № 3. –М. |

Приложение 1

-

Братусь С.Н. Юридические лица в гражданском праве. М.: Статут, 2009,- с.64 ↑

-

Грибанов В.П. Юридические лица. М.: 2009, - с. 126 ↑

-

Винницкий А.В. Государственная собственность. М.: 2010, - с.261 ↑

- Понятие, признаки и правовое регулирование несостоятельности (банкротства)

- оперативно – розыскная деятельность и права граждан

- Понятие и структура правовой основы оперативно-розыскной деятельности

- Государственное регулирование конкуренции и ограничения монополистической деятельности (Государственная антимонопольная политика)

- Понятие и структура правовой основы оперативно-розыскной деятельности (Понятие и содержание правовой основы оперативно-розыскной деятельности)

- Индивидуальное предпринимательство (порядок регистрации и остановки работы в качестве персонального бизнесмена)

- Современный банковский маркетинг: методы и тенденции развития (Появление и развитие маркетинга в банковской деятельности)

- Признаки платежеспособности и подлинности банкнот и монеты Банка России (Виды защиты купюр)

- Использование результатов ОРД в качестве информации в процессе доказывания (Понятие «результаты оперативно-розыскной деятельности»)

- Понятие предпринимательского договора

- оперативно – розыскная деятельность и права граждан

- № 16 Понятие, признаки и правовое регулирование несостоятельности (банкротства)