Виды оценки стоимости проекта ОАО «Кантата»

Содержание:

Введение

Управление организационными проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный метод является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

Проект – дело, связанное не только с инновациями и с необходимостью больших инвестиций. Проект подразумевает многочисленные факторы неопределенности, а это затрудняет расчеты. К этому еще надо добавить, что работа над проектом осуществляется в команде и требует от всех ее участников особых навыков и способностей. Поэтому предприятию следует с большой тщательностью подойти к вопросам планирования, ведения и управления любым комплексным проектом. Умелый менеджмент выведет начинания компании на дорогу успеха.

Управление проектом представляет собой методологию организации, планирования, руководства, координации человеческих и материальных ресурсов на протяжении жизненного цикла проекта (говорят также – проектного цикла), направленную на эффективное достижение его целей путем применения системы современных методов, техники и технологий управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета.

Целью данной курсовой работы является изучение теоретических основ управления стоимостью проектов, а также разработка технического проекта для предприятия ОАО «Кофейная Кантата».

Для достижения поставленной цели в данной работе необходимо решить следующие задачи:

1. Определить основные принципы управления стоимостью проекта;

2. Рассмотреть механизм оценки стоимости проекта;

3. Рассмотреть понятия бюджетирования и основные методы контроля стоимости проекта;

4. Дать краткую характеристику ОАО «Кофейная Кантата»;

5.Определить производственный и финансовый потенциал ОАО ««Кофейная Кантата»;

Предметом исследования является выявление экономико-финансовой деятельности в управлении проектами в ракурсе классификации оценки стоимости проектов.

Объектом исследования является деятельность по выявлению оценки стоимости проекта предприятия ОАО «Кофейная Кантата».

Теоретическую и методологическую основу курсовой работы составляют труды отечественных и зарубежных ученых, законодательные и нормативные акты, а также источники сети Интернет по исследуемой теме.

1. Управление стоимостью проекта |

1.1. Основные принципы управления стоимостью проекта |

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта.

Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета.

В контексте настоящей главы управление стоимостью и управление затратами практически являются тождественными понятиями. Целями системы управления стоимостью (затратами) является разработка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат.

Управление стоимостью (затратами) проекта включает в себя следующие процессы:

· оценку стоимости проекта;

· бюджетирование проекта, т. е. установление целевых показателей затрат на реализацию проекта;

· контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера.

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта.

Смета проекта — документ, содержащий обоснование и расчет стоимости проекта (контракта), обычно на основе объемов работ проекта, требуемых ресурсов и цен.

Одним из способов, позволяющих управлять затратами проекта, является использование структуры счетов затрат (планов счетов). Для выполнения работ требуются ресурсы, которые могут выражаться как в труде рабочих, материалах, оборудовании, так и в виде позиций денежных затрат, когда нет необходимости или возможности знать, какие конкретно ресурсы их составляют. На стадии формирования бюджета работы все ресурсы, привлекаемые для ее выполнения, списываются на различные статьи затрат.

Так как структура счетов затрат разрабатывается по принципам декомпозиции, то путем агрегирования информации со счетов нижних уровней структуры можно получить данные о затратах на требуемом уровне детализации, вплоть до верхнего, характеризующего бюджет проекта.

При выполнении работ проекта фактическая информация о затратах также учитывается на соответствующих счетах затрат, что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат (бюджетных) с фактическими.

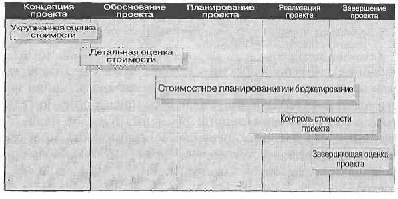

Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта — управления стоимостью на протяжении проекта (life-cycle costing — LCC) (рис.1).

Рис.1. Управление стоимостью на протяжении жизненного цикла проекта

Представленная концепция будет описана по мере рассмотрения процессов, составляющих управление стоимостью, особенно процесса оценки стоимости проекта, так как этот процесс является основным как для бюджетирования и контроля, так и для функции управления стоимостью в целом.

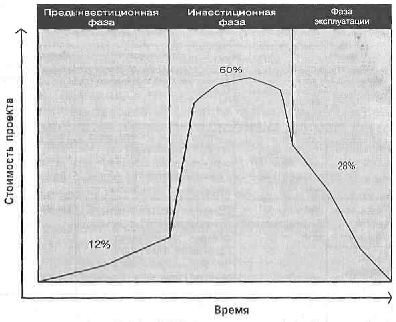

Распределение стоимости проекта в течение его жизненного цикла неравномерно и обычно имеет структур у, представленную на рисунке 2. Как видно, основная часть стоимости возникает на фазе реализации проекта.

Но следует отметить, что основные решения, обусловливающие показатели стоимости проекта, принимаются на предынвестиционной фазе проекта. Таким образом, возможность управления стоимостью проекта также распределяется неравномерно на протяжении всего его жизненного цикла.

Рис. 2. Распределение стоимости проекта

1.2 Оценка стоимости проекта

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Виды оценок стоимости проекта:

· Предварительная (оценка жизнеспособности, реализуемости проекта);

· Факторная (укрупненный расчет стоимости, предварительная смета);

· Приближенная (сметно-финансовый расчет);

· Окончательная (сметная документация).

Чтобы оценить стоимость проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Таким образом, оценка стоимости начинается с определения структуры ресурсов и работ проекта. Данные задачи решаются в рамках планирования проекта, а в модуль оценки стоимости должны поступать результаты выполнения этого процесса.

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе:

· оборудование (покупка, взятие в аренду, лизинг);

· приспособления, устройства и производственные мощности;

· рабочий труд (штатные сотрудники, нанятые по контракту);

· расходные товары (канцелярские принадлежности и т. д.);

· материалы;

· обучение, семинары, конференции;

· субконтракты;

· перевозки и т. д.

Все затраты можно классифицировать как:

· прямые и накладные расходы;

· повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей повторяющиеся затраты, закупка комплекта оборудования — единовременые затраты;

· постоянные и переменные по признаку зависимости от объема работ;

· плату за сверхурочное рабочее время.

Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы счетов, планы счетов управленческого учета.

Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие:

1.Определение потребностей работы в ресурсах.

2.Разработку сетевой модели.

3.Разработку структуры разбиения работ .

4.Оценку затрат в разрезе структуры разбиения работ.

5.Обсуждение СРР (структура разбиения работ) с каждым из функциональных управляющих.

6.Выработку основного направления действий.

7.Оценку затрат для каждого элемента СРР.

8.Согласование базовых затрат с высшим уровнем управления

9.Обсуждение с функциональными управляющими потребности в персонале.

10. Разработку схемы линейной ответственности.

11. Разработку детальных графиков.

12. Формирование суммарного отчета по затратам.

13. Включение результатов оценки затрат в документы проекта.

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. Эти затраты могут иметь различные представления, окрашенные различными экономическими смыслами. При этом различия между такими представлениями подчас бывают весьма тонкими.

Различают три вида затрат:

· обязательства;

· бюджетные затраты (сметная стоимость работ, распределенная во времени);

· фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ.

Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств.

Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих в себя:

· соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте;

· политику оплаты счетов в организации;

· период поставки основного оборудования;

· график выполнения работ по субконтрактам;

· влияние графика работ на то, когда и каким образом будут списываться затраты рабочих при поставке оборудования.

Понимание разницы между описанными «выражениями» затрат позволит эффективно управлять общими расходами проекта.

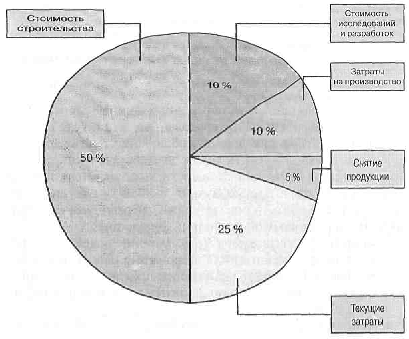

Исходя из структуры жизненного цикла проекта, его стоимость включает в себя следующие составляющие:

♦ стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию;

♦ затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

♦ затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых);

♦ текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.;

♦ снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

1.3 Бюджетирование проекта

Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства.

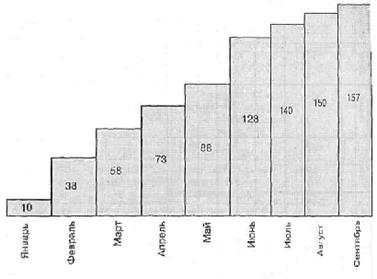

Бюджет может составляться в виде:

1) календарных план-графиков затрат,

2) матрицы распределения расходов,

3) столбчатых диаграмм затрат,

4) столбчатых диаграмм кумулятивных (нарастающим итогом) затрат (рис. 3.),

Рис. 3. Столбчатая диаграмма кумулятивных затрат

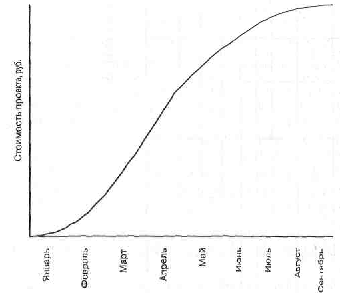

5) линейных диаграмм распределенных во времени кумулятивных затрат (рис. 4),

Рис.4. Линейная диаграмма распределенных во времени кумулятивных затрат

6) круговых диаграмм структуры расходов (рис. 5) и пр.

Рис. 5. Круговая диаграмма структуры расходов

Форма представления бюджетов зависит от:

· потребителя документа;

· цели создания документа;

· сложившихся стандартов;

· интересующей информации.

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

· предварительными (оценочными);

· утвержденными (официальными);

· текущими (корректируемыми);

· фактическими.

После проведения технико-экономических исследований составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение. После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов.

В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры.

Особого внимания заслуживают сметы, представляющие собой бюджеты расходов. Сметная документация является важной составляющей бюджетной документации в крупных инвестиционных проекта.

2. Оценка деятельности проекта на примере ОАО «Кофейная Кантата» |

2.1. Общая характеристика предприятия ОАО «Кофейная Кантата» |

Кофейная Кантата» – это сеть галерей с уникальным чайно-кофейным ассортиментом, изысканными десертами и невероятной красоты подарками.

ООО «Кантата» (ранее ООО «Кофейная Кантата») открыло свои двери в небольшом уютном магазинчике в ТЦ «Глобал Сити» в 2001 году. Изначально планировался маленький бутик, с качественной продукцией и отличным сервисом. Но уже в 2004 – 2006 годах открылось еще 13 магазинов в Москве и 11 магазинов в Санкт – Петербурге. Затем начали активно открываться франчайзинговые магазины в столице и регионах и сейчас «Кантата» - это огромная сеть, которая насчитывает более 120 бутиков.

ООО «Кантата» - одна из лидирующих компаний на рынке чайно-кофейной продукции. Основной акцент делает на предоставление высококачественной продукции, и уже на протяжении 12 лет активно сотрудничает с такими мировыми брендами, как Бельгийская компания «Кофе Руст», Германская компания «Флора Фарм», а также Итальянскими и Бельгийскими шоколатье, которые после прохождения многочисленных тестирований и получения международных сертификатов поставляет продукцию в Кантату и она становится доступной широкому потребителю.

Основные ценности, которыми придерживается компания, это – просвещение. Цель – не просто продать товар, но и максимально проинформировать гостя о нем, предоставить высококлассный сервис и в общем сделать пребывание в галерее незабываемым, чтобы туда хотелось возвращаться снова и снова. Как говорит генеральный директор ООО «Кантата» Тигран, «ценности нашей компании, такие же как в Библии, именно их мы должны придерживаться». ООО «Кантата» - достаточно «твердо стоит на ногах», но тем не менее до сих пор очень бдительно относится к выбору персонала, ведь именно за этим выбором стоит будущее компании, её дальнейшее развитие и процветание, поэтому компания имеет свой достаточно большой кадровый отдел, который тщательным образом отбирает персонал, даже на самые низкие позиции. Так из 10 соискателей, только 4 принимают в компанию.

Основной персонал фирмы квалифицируется как менеджеры торгового зала, отвечающие за продвижение товара.

Организационная структура - одно из ключевых понятий менеджмента, тесно связанное с целями, функциями, процессом управления, работой менеджеров и распределением между ними полномочий. В рамках этой структуры протекает весь управленческий процесс (движение потоков информации и принятие управленческих решений), в котором участвуют менеджеры всех уровней, категорий и профессиональной специализации. Под организационной структурой предприятия понимаются состав, соподчиненность, взаимодействие и распределение работ по подразделениям и органам управления, между которыми устанавливаются определенные отношения по поводу реализации властных полномочий, потоков команд и информации.

Так как ООО «Кантата» - крупная компания, которая имеет огромный штат и множество отделов. Всей организацией заведует Генеральный директор, который максимально контролирует деятельность всей фирмы и её отделов. К каждому магазину прикреплен Куратор, который контролирует магазин, его деятельность, прибыли и прочее. Куратор находится в непосредственном общении с Администратором магазина, который тоже в свою очередь может быть разного уровня. Рядовой работник приходит в должность продавца – консультанта с окладом 100 рублей в час, затем в течении 1-3 месяцев должен сдать аттестацию на ставку 110 руб./час и так далее. После ставки 130, сотрудник может развиваться в нескольких направлениях: это либо административное направление; либо дизайнерское; эксперт по продажам; тренер; и многое другое. Если работник выбирает административное направление, то сдавая аттестации добирается до ступени «старший продавец», за которой следует «администратор» (1,2,3 и 4 уровня). Все вышесказанное представлено в схеме №1.

Совет директоров

Генеральный Директор

Управление розничных продаж

Служба управления персоналом

Управление товарооборотом

Коммерческое управление

Администратор магазина

Продавец - консультант

Продавец - консультант

Продавец - консультант

Старший продавец - консультант

Старший продавец - консультант

Куратор магазина

Совет Кураторов

Управление маркетингом и рекламой

Финансовое управление

Юридическая служба

Тренинг – служба (служба по обучению и развитию)

Схема №

Схема 1.Организационная структура управления ООО «Кантата»

2.2. Анализ производственного потенциала предприятия ОАО «Кантата»

Следует отметить, что каждое предприятие, несомненно, должно постоянно оценивать возможности своего производственного потенциала, но, в свою очередь, не забывать о том, что уровень его ПП во многом зависит от уровня ПП тех предприятий, с которыми оно связано производственно-хозяйственными отношениями. И прежде чем начинать сотрудничать с тем или иным хозяйствующим субъектов нужно обращать особое внимание на уровень его производственного потенциала, конечно, если финансовые ресурсы позволяют делать такой выбор.

Анализ производственного потенциала предприятия проводится по следующим направлениям:

Øтехнология производства, ее специфика

Øхарактеристика основного оборудования, используемого в процессе производства

Øрасчет максимально возможного объема производства и оценка текущей загрузки оборудования

Øконтроль качества выпускаемой продукции

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

2.3. Финансово – экономическое обоснование проекта на примере ОАО «Кантата»

Финансовый анализ оцениваемого предприятия проводится на основе баланса предприятия, отчета о финансовых результатах, данных аналитических и синтетических счетов бухгалтерского учета и других финансовых документов.

Основная цель финансового анализа — определить реальное финансовое состояние предприятия на дату оценки и найти резервы его улучшения.

Финансовое состояние — это способность предприятия финансировать свою деятельность, оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Основная характеристика хорошего финансового состояния — способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе.

При оценке стоимости бизнеса, наряду с определением реального финансового состояния предприятия цели финансового анализа можно дополнить следующими:

— определение реальной доходности оцениваемого предприятия для корректного прогнозирования денежных потоков;

— выявление степени соответствия финансовой отчетности оцениваемого предприятия общепринятым в отрасли принципам бухгалтерского учета;

— сравнение оцениваемого предприятия с его аналогами для оценки риска, присущего данному бизнесу, и параметров его стоимости;

— оценка экономических возможностей и перспектив бизнеса;

— корректировка финансовых отчетов для целей оценки.

Ретроспективная финансовая отчетность за последние три — пять лет анализируется оценщиком с целью определения потенциала бизнеса на основе его текущей и прошлой деятельности.

Желательно использовать отчетность, прошедшую аудиторскую проверку; в отчете должно быть указано, есть или нет заключение аудитора. В зависимости от целей оценки и применяемых методов финансовый анализ может быть направлен на определение степени рисков, сопоставление с предприятиями-аналогами, прогнозирование доходности, что позволяет изучить показатели самого предприятия по годам, выявить тенденции, увидеть в динамике происходящие изменения в структуре капитала компании, источниках финансирования и т.п. В соответствии с целями оценки бизнеса степень

детализации финансового анализа может быть различной:

— экспресс-анализ, при котором анализируются данные бухгалтерской отчетности, оценивается финансовая устойчивость и динамика развития, показатели оцениваемого предприятия сравниваются с абсолютными, отраслевыми или с показателями предприятий-аналогов;

— детальный анализ финансовой устойчивости направлен на более тщательную оценку имущественного и финансового состояния, возможностей и перспектив развития предприятия (анализируются баланс, отчет о финансовых результатах, данные аналитического и производственного учета).

При любой степени детализации анализ проводится в два этапа:

1) анализ финансовых отчетов;

2) анализ финансовых показателей.

Анализу и корректировке в целях оценки бизнеса подвергаются баланс и отчет о финансовых результатах. Баланс предприятия отражает финансово-имущественное состояние предприятия на конкретную дату. Отчет о финансовых результатах отражает выручку, затраты и прибыль предприятия за определенный период (квартал, год). Скорректированные баланс и отчет о финансовых результатах используются в каждом из подходов к оценке. При осуществлении оценки с применением различных подходов уделяется большее

или меньшее внимание тому или другому бухгалтерскому документу:

— при оценке затратным подходом основное внимание уделяется анализу и корректировке баланса предприятия;

— при использовании сравнительного подхода анализируются и баланс, и отчет о финансовых результатах оцениваемого предприятия и его аналогов;

— в случае оценки доходным подходом больше внимания уделяется анализу и корректировке отчета о финансовых результатах, где наиболее полно представлена информация о доходности предприятия, на основе которой прогнозируются денежные потоки.

При оценке следует учитывать ряд обстоятельств, затрудняющих применение финансовой отчетности для целей оценки:

— финансовая отчетность содержит только ретроспективную информацию;

— финансовая отчетность устаревает к дате оценки (если дата оценки не зафиксирована в прошлом);

— отчетность может содержать единовременные не характерные для оцениваемого бизнеса доходы и расходы;

— стоимость активов, отраженная в балансе, редко соответствует их рыночной стоимости;

— некоторые активы не отражены в балансе, например полностью с амортизированные здания, срок экономической «жизни» которых еще не закончился;

— отчетность может не отражать реального состояния дел из-за ведения двойной бухгалтерии;

— отчетность может содержать ошибки бухгалтера.

Финансовая отчетность, не подвергавшаяся аудиторской проверке, должна анализироваться более тщательно. После сбора бухгалтерской отчетности осуществляется ее корректировка для целей оценки.

Влияние результатов финансового анализа на оценку стоимости предприятия.

Результаты выявления реального финансового состояния предприятия учитываются при выборе метода оценки:

— в случае «нормального» финансового состояния в затратном подходе выбирается метод чистых активов;

— если платежеспособность предприятия «не подлежит восстановлению», динамика финансовых показателей негативна, а общее положение предприятия с трудом описывается в литературных выражениях, то обоснованным будет

выбор внутри затратного подхода метода ликвидационной стоимости. В этом случае результат оценки может получиться отрицательным, что свидетельствует о невозможности полного погашения предприятием своих обязательств;

— динамика финансовых показателей положительна, доходы стабильны, примерно одинаковы по годам

— выбираем метод капитализации дохода;

— динамика финансовых показателей положительна, финансовое положение устойчиво, наблюдается примерно постоянный по годам темп роста доходов — модель Гордона.

При реализации сравнительного подхода результаты анализа финансового состояния объекта оценки и предприятий-аналогов позволят более корректно сравнивать информацию, обоснованно вносить корректировки в цены продаж предприятий-аналогов (их долей, пакетов акций, единичных акций) с учетом

финансового состояния. Даже если использовано много достоверной информации об аналогах, но их финансовое состояние сильно различается» доверие к результатам сравнительного подхода будет низким, что отразится на итоговом согласовании. Расчет ставки дисконтирования в доходном подходе часто проводится методом суммирования, который основан на учете рисков, в том числе финансовой структуры (нужно учитывать, например, значение коэффициента соотношения заемных и собственных средств), прогнозируемости доходов (помимо наличия информации за несколько последних лет учитывается динамика финансовых показателей (положительная, негативная, стабильная)). Если предприятие находится в неустойчивом финансовом положении и т.п., то результаты прогнозирования могут оказаться

слишком приближенными, риск неточного прогнозирования будет высоким, а «вес» доходного подхода в итоговом согласовании наоборот, низким. Показатели ликвидности и структуры капитала можно объединить в группу показателей финансовой устойчивости. Очевидно, что предприятие должно быть устойчивым как в краткосрочной, так и в долгосрочной перспективе. В краткосрочной перспективе критерием устойчивости может считаться платежеспособность предприятия, т.е. способность своевременно и в полном объеме проводить расчеты по краткосрочным обязательствам. Платежеспособность характеризуют показатели ликвидности, отражающие, в какой степени и за счет каких оборотных активов предприятие способно рассчитаться по своим краткосрочным обязательствам. Результаты оценки отражаются на значениях показателей финансовой устойчивости. Предположим, что в результате оценки стоимость основных фондов увеличилась. В случае переоценки на эту же величину возрастает собственный капитал предприятия. Увеличение собственных средств позволяет уменьшить потребность в заемных средствах для финансирования оборотных активов, увеличивая тем самым ликвидность предприятия и его финансовую независимость. Кроме того, амортизационные отчисления, величина которых изменяется при изменении стоимости основных фондов, формируют инвестиционные ресурсы предприятия. Поэтому предприятия, ставящие при переоценке цель любым способом занизить стоимость имущества, лишают себя надежного источника средств. Результаты переоценки, которые относятся на

добавочный капитал, увеличивают величину собственных средств предприятия и улучшают структуру его капитала. Также в связи с переоценкой возможно проведение дополнительной эмиссии акций, что является хорошей возможностью для предприятия увеличить рыночную стоимость собственного

капитала. Если неплатежеспособность и финансовая неустойчивость — важнейшие признаки наступающего банкротства, то низкие показатели деловой активности и рентабельности относят к факторам, усугубляющим финансовые проблемы предприятия, но не предопределяющим его банкротство.

Заключение.

В представленной курсовой работе была исследована тема – «Виды оценка стоимости проекта». При изучении выбранной темы была поставлена конкретная цель – раскрыть содержание темы в теоретическом и практическом аспекте, и провести анализ полученных материалов и сведений. В процессе изучения и исследования были решены следующие задачи:

- рассмотрены теоретические и методические основы оценки стоимости предприятия (бизнеса) с точки зрения практической реальной экономики;

- проанализирована деятельность и перспективы развития предприятия (бизнеса)

- произведена оценка стоимости предприятия (бизнеса)

Оценка стоимости предприятия (бизнеса) — это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка.

Оценку предприятия (бизнеса) проводят в следующих целях: повышения эффективности текущего управления предприятием; принятия обоснованного инвестиционного решения; купли-продажи предприятия; установления доли совладельцев в случае подписания или расторжения договора или в случае смерти одного из партнеров; реструктуризации предприятия; разработки плана развития предприятия; определения кредитоспособности предприятия и стоимости залога при кредитовании; страхования; налогообложения; принятия обоснованных управленческих решений; и в иных случаях.

Для определения стоимости предприятия (бизнеса) применяют специальные приемы и способы расчета, которые получили название методов оценки. Каждый метод оценки предполагает анализ определенной информационной базы и соответствующий алгоритм расчета. Все методы оценки позволяют определить стоимость бизнеса на конкретную дату, все методы являются рыночными, так как учитывают сложившуюся рыночную конъюнктуру, ожидания инвесторов, риски, сопряженные с оцениваемым бизнесом, предполагаемую «реакцию» рынка при сделках с оцениваемым объектом.

Список используемой литературы:

- Балашов А.И. Управление проектами М.:2016;

- Балдин К.В. «Управление рисками. Учебное пособие»

- Бочаров В.В. Инвестиции СПБ.: Питер 2014;

- Дубров А.М. Моделирование рисковых ситуаций в экономике и бизнесе, М.: 201;5

- Мазур И.И., Шапиро В.Д.Управление проектами 6-е издание , М.: 2014;

- Троцкий М. Управление проектами /М. Троцкий, Б. Груча, К. Огонек. – М.: Финансы и статистика 2016;

- Официальный сайт ООО «Кантата» http://www.cantata.ru/

- Сайт для размещения объявлений HeadHunter http://hh.ru/employer/5709

- Сайт для размещения объявлений Job.ru http://www.job.ru

- www.sberbank.ru

- www.ria-news.ru

- Теоретические основы изучения терминов

- Аббревиация в современном английском языке

- Юридическая сущность предпринимательского права.

- Правовые основы организации нотариата.

- Общетеоретические основы оценки эффективности проекта

- Управление рисками денежных потоков

- Тенденция развития индустрии гостеприимства в РФ

- Выбор стиля руководства в организации

- Роль мотивации в поведении организации (ООО «Кадровые консультации»)

- Процесс разработки кадровой стратегии

- Сущность, содержание и структура инновационного проекта

- Анализ внешней и внутренней среды организации ООО «Кантата»