Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (История введения в действие)

Содержание:

Введение

Среди экономических инструментов, с помощью которых государство рынок влияет на экономику, налоги играют важную роль. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, а также все налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и поддержания взаимосвязи интересов государства с отдельными лицами, коммерческими организациями форм собственности и организационно - правовая форма предприятия. С помощью налогов взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями определены.

Актуальность темы заключается в том, что применения местных налогов в той или иной местности, вероятно, зависит в большей степени от размера той доли в местном бюджете, которую составляют собственные доходы того или иного муниципалитета. Чем больше указанная доля и меньше доля дотаций из других бюджетов, тем очевидно большее влияние оказывают местные налоги на благополучие муниципального образования.

Основным фактором, повлиявшим на установление подобной тенденции, бесспорно, является передача ряда налогов, поступления от которых ранее зачислялись в местные бюджеты, на другие уровни бюджетной системы.

В соответствии со ст. 15 Налогового кодекса Российской Федерации земельный налог является одним из двух видов налогов, 100% поступлений от которого направляются в местный бюджет (вторым подобным налогом является налог на имущество физических лиц).

Принятым 29 ноября 2004 г. Федеральным законом N 141-ФЗ "О внесении изменений в часть вторую Налогового кодекса РФ и некоторые другие законодательные акты Российской Федерации, а также о признании утратившим силу отдельных законодательных актов (положений законодательных актов) Российской Федерации" Налоговый кодекс РФ был дополнен гл. 31 "Земельный налог". С 1 января 2006 г. утрачивает силу Закон РФ от 11 октября 1991 г. "О плате за землю", представительные органы местного самоуправления в срок до 30 ноября 2005 г. должны принять свои нормативные правовые акты, вводящие земельный налог на территории соответствующих муниципальных образований. Установление и введение в действие на территории того или иного муниципального земельного налога зависит от местных законодательных органов конкретного образования, соответственно им предоставлено право решать, использовать или нет возможность указанных налоговых поступлений в качестве дохода муниципальной казны.

Другие коренные изменения, заложенные в основу указанной главы Налогового кодекса РФ, касающиеся определения налоговой базы земельного налога, вызвали ряд проблем при их практической реализации. В соответствии с НК РФ налоговая база при исчислении земельного налога определяется теперь как кадастровая стоимость земельных участков, признаваемых объектом налогообложения (ст. 390 НК РФ). Соответственно все регионы, на территории которых устанавливается земельный налог, обязаны произвести кадастровую оценку своих земель. Однако на практике собственники земель - физические лица отказываются проводить ее за свой счет. В целях необходимости проведения подобной оценки муниципальные образования вынуждены проводить ее за счет местных бюджетов с последующей компенсацией этих расходов или за счет дополнительных финансовых ресурсов из федерального бюджета, что несомненно представляет определенные трудности. В то же время, по данным на декабрь 2005 г., в подавляющем большинстве регионов, предполагающих ввести на своей территории земельный налог, в частности в Ростовской области, кадастровая оценка земель осуществлена в полном объеме.

Всем вышесказанным обусловлена актуальность выбранной мною темы курсовой работы.

Целью работы является изучение нововведений связанных с введением в действие главы 31 НК РФ, путем анализа существующей литературы по данному вопросу.

Объектом курсовой работы являются нормы гражданского и земельного права, регулирующие земельный налог и практику его реализации.

Предмет исследования составляет комплекс теоретических и практических вопросов, а именно: толкование и применение норм земельного налога, которые регулируют основания и пределы платы за землю.

Цель данной курсовой работы - полное и всестороннее исследование земельного налога в РФ, его сущности, роли, целей, задач, характеристики элементов, расчет налога на примере с заполнением декларации, а также выявление проблем взимания земельного налога.

Задачи:

1. Изучить существующее законодательство по земельному налогу.

2. Изучить историю введения, роль, существующие проблемы по взиманию земельного налога.

3. Расчет налога с заполнением декларации.

1. Характеристика налога

1.1 История введения в действие

Землю, как объект обложения, нельзя утратить. Поэтому финансовая наука считала, что земля является самым лучшим объектом обложения. По общему правилу для всех налогов, поземельный налог должен падать на чистый доход с земли. Способы определения дохода с земли в разное время и в различных странах были разнообразны. Самый старый способ состоял в измерении земли и обложении по ее количеству: по югерам в Риме, по хайдам - в Англии, по гуфам - в Германии, по сохам - в России. Но уже на довольно ранней ступени цивилизации из-за несправедливости обложения земли по ее количеству, этот способ изменяют: земли разделяют по их плодородию. Так, в древней Руси различалась соха доброй и соха худой земли. Другим старинным способом, еще более распространенным и долго державшимся, была десятина, т.е. взимание налога в размере 1/10 валового дохода с земли.

С развитием техники обложения появились более совершенные способы и приемы, в основе которых лежало определение чистого дохода с земли, кадастр. Кадастр был выгоден и государству, и землевладельцу. С одной стороны, с его помощью можно было установить более или менее равномерный поземельный налог. С другой - кадастр не мешал владельцам земли улучшать культуру земледелия с целью увеличения их дохода. В начале XX в. в финансовой науке было принято определение кадастра как "совокупности всех мер, служащих к точному определению объекта, т. е. чистого дохода с земли".

Кадастры использовались и в древности. Но лишь сочетание рекомендаций финансовой науки и практического опыта позволили выработать кадастр, позволяющий объективно устанавливать поземельный налог.

От общего понятия о кадастре перейдем к доходности и устройству поземельного налога на примере России.

В России поземельный налог был старой формой обложения, ссылки на него есть у летописцев. В период татарского владычества образовалась и получила общее развитие посошная подать, включавшая в себя и поземельный налог. Последний определялся качеством и количеством земли. Земля делилась на десятины, четы и выти. Величина выти, чисто фискальной единицы, не была постоянной. С переходом в конце XVII в. от поземельной системы налогов к подворной, посошная подать теряет свое значение и в правление Петра I ей на смену приходит подушный налог. С тех пор Россия не знала поземельного налога (7, 57).

В 1875 г. в бюджете России появился новый "государственный поземельный" налог, образовавшийся в результате реформы существовавшего с 1853 г. Государственного земского сбора. Обложению государственным поземельным налогом подлежали все земли, облагаемые на основе Устава о земских повинностях местными сборами, кроме казенных земель. Общая сумма налога с каждой губернии и области определялась (с утверждения министра финансов) умножением общего числа десятин подлежащей обложению земли на средний по губернии или области оклад налога с десятины удобной земли и леса, утверждаемый в законодательном порядке. Величина этих окладов по закону 1884 г. колебалась от 1/4 коп. в Архангельской и Олонецкой губерниях до 17 коп. с десятины В Курской губернии (7,73). По Манифесту 1896 г. ставки поземельного налога были снижены на 50% сроком на 10 лет. Но значение государственного поземельного обложения в России было невелико. В 1901 г. доходы от него составили 9,87 млн. руб.

Большое значение имел поземельный налог, взимавшийся с государственных крестьян с 1724 г. под названием оброчной подати. При введении подушной подати была допущена несправедливость: помещичьи крестьяне, кроме налога, платили еще оброк своим помещикам, а государственные крестьяне платили только подушную подать. Для устранения этого неравенства и была введена оброчная подать с государственных крестьян, оклад которой постепенно повышался. В 1858 г. оклады равнялись 2 руб. 86 коп. в губерниях 1-го класса, 2 руб. 15 коп. - в губерниях 4-го класса. Законом от 12 июня 1886 г. оброчная подать была преобразована в выкупные платежи крестьян за землю, которые вместе с мирскими сборами давали госбюджету России основные земельные доходы. Так, по росписи на 1910 г. было запланировано собрать государственных земельных сборов на сумму 25 млн. рублей.

Пунктом 1 ст. 60 Бюджетного кодекса РФ установлено, что "доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов".

Согласно п. 1 ст. 7 Федерального закона "О финансовых основах местного самоуправления в РФ" собственными доходами местных бюджетов являются местные налоги и сборы, другие собственные доходы местных бюджетов, доли федеральных налогов и доли налогов субъектов Федерации, закрепленные за местными бюджетами на постоянной основе. Эти налоги и сборы перечисляются налогоплательщиками в местные бюджеты. Несмотря на то что в соответствии с Федеральным законом N 131-ФЗ "Об общих принципах организации местного самоуправления в РФ" указанный выше Закон признается утратившим силу с 1 января 2006 г., принципы построения и структура бюджетов муниципальных образований останутся неизменными. Однако, несомненно, по ряду причин в ближайшем будущем они претерпят определенную корректировку.

В своем выступлении на заседании секции "Финансисты муниципальных образований", состоявшемся в июле 2005 г. в г. Москва, заведующий отделом НИФИ Минфина России А.Г. Игудин подчеркнул, что в России наметилась тенденция снижения уровня налоговой составляющей в бюджетных доходах 56 территориальных бюджетов, при этом 20 регионов имели уровень ее ниже 50% (от 6,8 до 47,8%). Кроме того, в доходах местных бюджетов снизился удельный вес доходов, мобилизуемых на подведомственной территории (без учета безвозмездных перечислений из федерального бюджета), с 73,8% в 2000 г. до 60,1% в 2004 г. Доля местных налогов и сборов в местных бюджетах, составлявшая в 2000 г. 14,4%, снизилась в 2004 г. до 3,9%. Региональные и местные налоги в доходах территориальных бюджетов составили в 2004 г. 9,7% (в 2000 г. - 19,0%). Таким образом, возросла зависимость территориальных бюджетов от федерального, а местных бюджетов - от региональных (14, 1)[1].

В настоящее время роль земельного налога в бюджетах всех трех уровней бюджетного устройства РФ относительно невелика. Например, по г. Кургану, налоговых доходов за 6 месяцев 2006 года собрано 113% к плановым назначениям - 413,7 млн.рублей. Основную долю налоговых доходов города составил налог на доходы физических лиц (НДФЛ) - 301,5 млн.рублей или 72,9% от всех налоговых доходов. Следующим по значению для городского бюджета является единый налог на вмененный доход, который составил в I полугодии 15% от всех налоговых доходов или 61,9 млн.рублей. По земельному налогу в бюджет поступило около 33 млн. рублей, а это 7,9% налоговых поступлений. Еще примерно 4% от всех налоговых доходов города, или 17,5 млн.рублей, составили госпошлина и прочие налоги. Прирост по данным статьям произошел на 2 млн. рублей.

1.2 Налоги и налоговое законодательство

Налог является обязательным для физических лицо или юридическоих лиц, тем или иным государством или функциональный эквивалент государства (например, племенам, сепаратистскими движениями или революционными движениями).

Налог должен быть определен как обязательным или индивидуальным безвозмездным платежом, собираемых от организаций и физических лиц в форме отчуждения денежных средств, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления для целей финансирования деятельности[2].

Налоги играют наиболее важную роль в доход государства. В 2002 году налоги составили 81,21% бюджетной системы Российской Федерации.

Налоговое право является кодифицированы система финансовых законов, который описывает государственные сборы (налоги) по экономическим сделкам. Налоговое законодательство представляет собой отрасль правовой системы Российской Федерации, которая регулирует общественные отношения в сфере налогообложения, а это значит, отношения в связи с реализацией налогообложения и других обязательных платежей, организации и функционирования системы налогового регулирования и налоговый контроль над всеми уровнями государственной власти и местного самоуправления[3].

Законодательство о налогах и сборах состоит из Налогового кодекса, федеральных и региональных законов, местных нормативных актов. Налоговые законы, которые были приняты до того, как Налоговый кодекс вступил в силу, действительны в части, не противоречащей НК РФ[4].

Комплексный Налоговый кодекс постепенно вводится с 1999 года и в настоящее время в основном реализованы. Налоговый кодекс является основным законодательным актом, который налог состоит из двух частей. Первая часть включает в себя общие определения, права списки и обязанности налогоплательщиков и налоговых органов, устанавливает формы и методы налогового контроля, устанавливает ответственность за совершение налогового правонарушения, и так далее. Вторая часть Налогового кодекса состоит из глав, охватывающих отдельные налоги - НДС (налог на добавленную стоимость), налог на прибыль и другие. Приказы, инструкции, руководства Министерства по налогам и сборам являются обязательными только для налоговых органов и не относятся к налоговым законодательным актам. Только инструкции о порядке заполнения налоговых деклараций являются обязательными для налогоплательщиков. В настоящее время налоговая структура была введена в 1992 году и следует федеральный характер России в том, что различные республики и регионы, входящие в состав Российской Федерации граждане имеют права в отношении взимания налогов. Налоги можно рассматривать следующим образом:

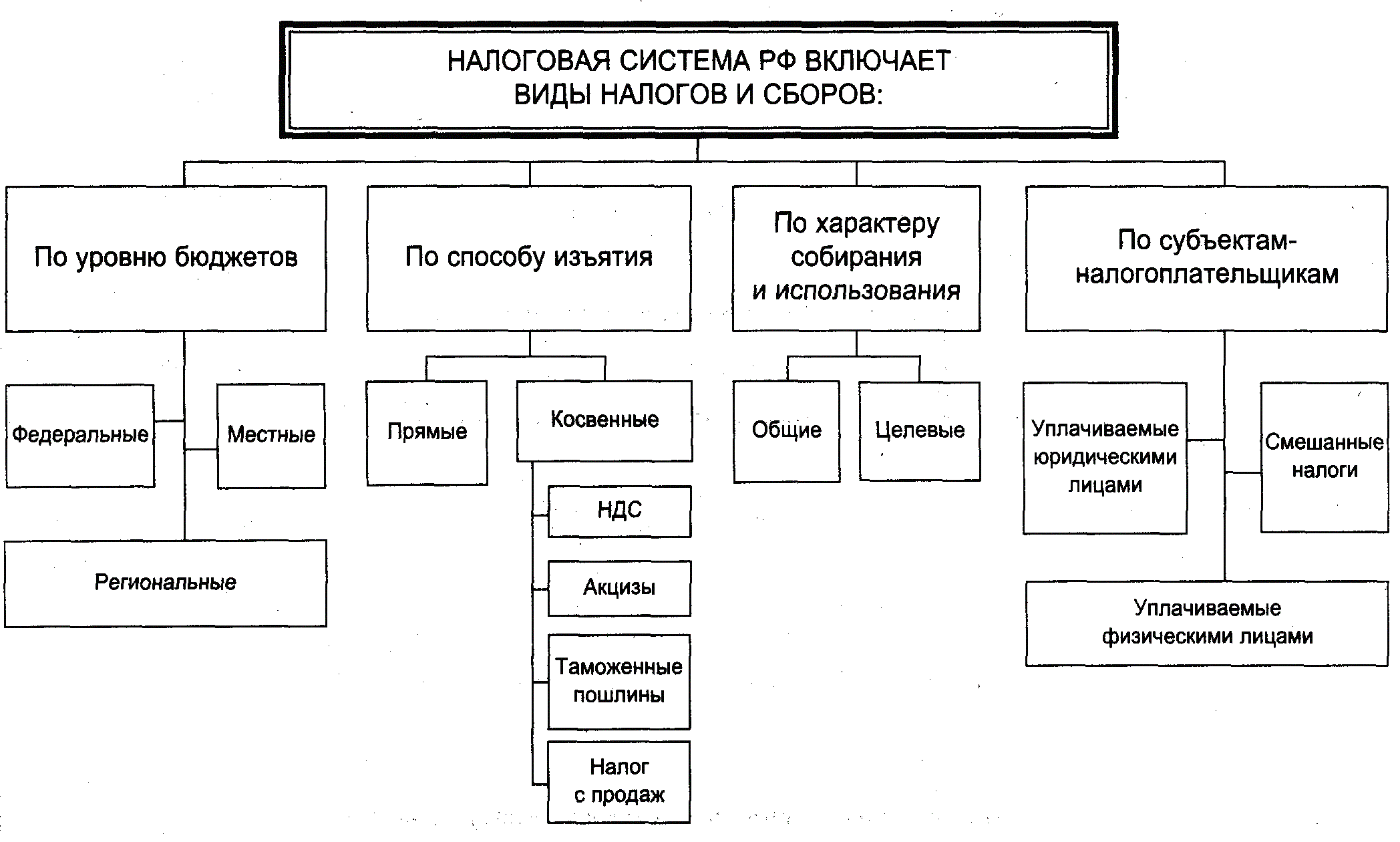

Федеральный: Применяют в целом по Российской Федерации, по единым ставкам. Примерами этой категории являются: налог на добавленную стоимость (20%) России, налогообложение, таможенная пошлина, налог на прибыль с физических лиц, налог на прибыль предприятия.

Региональные: Применяют в целом Российской Федерации, но и вся налоговая ставка, или локально собранная часть, определяется на региональном уровне. Сбор налога делится между суммами выделенных на региональном уровне, или к центру. Примером этой категории являются корпоративные Налог на прибыль (в настоящее время, федеральный компонент составляет 6,5 процента, с дополнительными региональными компонентами 13,5 - 17,5 процента) Россия[5].

Местные налоги: устанавливается местным или региональным органом и имеет только локальную силу. Коллекция полностью местные. Примером этой категории является земельный налог (Приложение 1).

Дата исполнения

Федеральные законы о внесении изменений в Налоговый кодекс, устанавливающие новые налоги и сборы, региональные и местные акты налогового законодательства, устанавливающие новые налоги (сборы) вступают в силу не ранее 1 января года, следующего за годом их принятия и не ранее чем за один месяц после их официального опубликования.

Другие законодательные акты о налогах и сборах вступит в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее, чем в первый день следующего налогового периода, установленного для конкретного налога.

Законодательные акты о налогах (за исключением сборов), также вступают в силу не ранее, чем в первый день следующего налогового периода.

Элементы налогообложения

В соответствии со статьей 17 Налогового кодекса Российской Федерации "Общие условия взиманием налогов и сборов»,

1. Налог должен рассматриваться только как предписывать, если налогоплательщики и элементы налогообложения определяются, а именно "

Объект налогообложения (ст. 38 НК РФ)

Налоговая база (ст. 53 НК РФ)

Налоговый период (ст. 55 НК РФ)

Налоговые ставки (ст. 53 НК РФ)

Процедура налоговой оценки (ст. 52 НК РФ)

Сроки и порядок уплаты налогов и сборов (ст. 57, 58 НК РФ)

2. В налоговом введения, законодательный акт о налогах и сборах могут также предоставлять в случае необходимости налоговые льготы и основания для использования их налогоплательщиком[6].

3. При введении сборов, их плательщики и элементы налогообложения определяются относительно конкретных сборов. "Налоговый кодекс Российской Федерации.

Налогоплательщики

Налогоплательщики организаций и физических лиц ВОЗ, обязанных уплачивать налоги и / или сборы.

Регистрация налогоплательщиков

все организации и индивидуальные предприниматели должны быть зарегистрированы в налоговых органах в течение 10 дней с даты их государственной регистрации.

регистрация налоговыми органами осуществляется на месте (адрес регистрации индивидуальных предпринимателей)

Организация, обособленных подразделений, имущества или транспортные средства должны регистрироваться как в месте его местоположения и по месту нахождения каждого ее разделения и его собственности

Физические лица, не единичны предприниматели не обязаны регистрироваться в налоговых органах на своих собственных

Каждому налогоплательщику присваивается личный идентификационный номер налогоплательщика при регистрации в налоговых органах[7].

Права налогоплательщиков:

требовать полной компенсации убытков, причиненных незаконными решениями налоговых органов или противоправным действия (бездействие) их должностных лиц

Получать от органов налоговой службы по месту регистрации без информацию о текущих налогах и сборах, законодательство о налогах и сборах, а также о правах и обязанностях налогоплательщиков и полномочий налоговых органов и их должностных лиц

получить письменными объяснениями по применению налогового законодательства от налоговой органов и других уполномоченных государственных органов.

Представлять свои интересы перед органами налоговой лично или через их представителя

Обязанности налогоплательщиков[8]:

Уплачивать налоги и тарифов, установленных в соответствии с законом

Зарегистрироваться налоговыми органами

Вести учет своих доходов (расходов) и объектов налогообложения

Выполнять законные требования налоговых органов, чтобы устранить налоговые правонарушения выявлены и не препятствовать законной деятельности должностных лиц налоговых органов

обеспечит налоговый орган по месту регистрации, штрафы за нарушение, порядок регистрации в налоговых органах

10-дневный срок подачи документов. Заявка на регистрацию: на срок до 90 дней 5000руб. неустойка

Более 90 дней 10000руб. неустойки

Осуществлении деятельности организацией или индивидуальным предпринимателем без регистрации в налоговых органах: до 3 месяцев 10% доходов, полученных от такой деятельности за указанный период, но не менее 20 000 РБ в течение более 3 месяцев 20% от доход получены в течение периода, превышающего 90 дней с деятельность, осуществляемая за указанный период без регистрации с Налоговым органами

1.3 Налоговые органы

Права налоговых органов

Требовать от налогоплательщиков и других обязанных лиц представления документов, которые могут быть использованы в качестве справочного материала для расчета и уплаты налогов

Приостанавливать операции с налогоплательщиками банковских счетов и изъять их собственность

Провести обследование (осмотр) любых помещений и площадок, используемых налогоплательщиком для генерирования налогооблагаемого дохода или хранения, независимо от их местоположения; ВЕСТИ описи Налогоплательщики собственности.

Определение сумм налогов, пеней плательщиками, на основании имеющейся информации о налогоплательщике или по аналогам с другими подобными налогоплательщиками, в случае необходимости налогоплательщик должен представить документы, необходимые для вычисления налогов, подлежащих уплате в течение двух месяцев

Провести проверку плательщиков и захватить документы, подтверждающие факт проверок налоговых правонарушений, у налоговых органов имеются достаточные основания полагать, что документы будут уничтожены, сокрытого или фальсифицированы

Для сбора налогов и задолжностей, наказания начисленных процентов

Обязанности налоговых органов:

Регистрация налогоплательщиков и сохранение всех соответствующих данных

Сообщать Налогоплательщики эффективного налога, предоставить им формы бухгалтерской отчетности и разъясняет порядок их обработки, а также процедуру налоговых начислений и уплаты.

Возврат излишне уплаченной налогов и штрафов в соответствии с порядком, установленным Налоговым кодексом.

Налоговые органы несут ответственность за:

Ущербе, причиненном налогоплательщику в процессе неправомерные действия (решения) или бездействием

Неисполнение или ненадлежащее исполнение своих служебных обязанностей по обеспечению прав налогоплательщика

2. Налоговые правонарушения

2.1. Ответственность за налоговые нарушения

Ответственность за налогонарушения

Каждый Налогоплательщик невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в соответствии с процедурой, предусмотренных Федеральным законом и устанавливаемом в законную силу решения суда.

Налогоплательщик обязан доказать свою невиновность. Вовремя предоставить доказательство о налоговых правонарушения и доказывание Налогоплательщики вину, совершая налоговыми органами. Сомнения в виновности налогоплательщика в совершении налогового правонарушения толкуются в пользу налогоплательщика.

Взять ответственность за совершение налогового правонарушения:

Вывода организации его должностных лиц от административной, уголовной или иной ответственности, если достаточных оснований

Незнание налогоплательщика, не освобождает его от обязанности по уплате налогов и наказания

Административная ответственность

Административная ответственность в области налогов и платежей могут быть наложены на следующих лиц:

O Налогоплательщики чиновники

Физические лица если поврежденная действия не квалифицируются как налогового правонарушения

Штрафы за административные правонарушения налагаются на основании судебного решения. Судебное дело возбуждается в соответсвии с протоколом административном правонарушении, составленном налоговым органом

Налоговая проверка

Налоговые проверки могут охватывать не более 3 лет, предшествовавших году проверки. Налоговые органы могут провести отдельный аудит организации филиала и представительства, вне зависимости от вида проверки, которые ранее проводились организацией.

2.2 Судебное разбирательство в случае налогового правонарушения

Если по результатам налоговой проверки налоговый орган принял решение о проведении налогоплательщика к ответственности за совершение налогового правонарушения (в виде постановления о проведении налогоплательщика к ответственности), то:

Перед подачей иска в суд налоговый орган обязан предложить налогоплательщику уплатить сумму налога, подлежащего уплате и санкций на добровольной основе

В случае, если налогоплательщик отказывается уплатить налог из-за санкций и на добровольной основе, налоговый орган подает иск в суд о взыскании их

Иск о взыскании налога, подлежащего уплате, и санкции с организации или индивидуального предпринимателя подается в арбитражный суд, или в суд общей юрисдикции, если таковые должны быть собраны у физического лица.

Иск может быть подана в срок от шести моли, начиная с даты, когда была обнаружена налогового правонарушения и акт налоговой проверки был составлен

Интерпретация неустранимых сомнений

В соответствии со статьей 3 Налогового кодекса, все неустранимые сомнения, противоречия и неясности законодательных актов соответствующих налогов и / или сборов должны толковаться в пользу налогоплательщиков.

Постановление Пленума ВАС РФ от 30.07.2013 N 57

"О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации"

При рассмотрении заявления налогового органа о взыскании с налогоплательщика - организации или индивидуального предпринимателя недоимки, пеней, штрафа, предъявленного на основании пункта 3 статьи 46 НК РФ, суду необходимо исходить из того, что действующее законодательство о налогах и сборах не содержит специального указания на то, что непринятие налогоплательщиком мер к оспариванию решения налогового органа о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения должно расцениваться как его согласие с заявленным требованием.

Поэтому в том случае, когда налоговый орган пропустил срок на бесспорное списание сумм недоимки, пеней, штрафа, установленный пунктом 3 статьи 46 Кодекса, и обратился с соответствующим заявлением в суд, данное требование подлежит рассмотрению по существу.

В силу пункта 1 статьи 47 НК РФ в случае пропуска налоговым органом срока принятия решения о взыскании налога за счет имущества налогоплательщика названный орган и установленный данным пунктом срок вправе обратиться в суд с заявлением о взыскании с налогоплательщика причитающейся к уплате суммы налога[9].

При применении этой нормы судам необходимо исходить из того, что указанное требование налогового органа подлежит рассмотрению по существу по правилам главы 26 АПК РФ. В частности, в ходе судебного разбирательства устанавливается наличие оснований для взыскания заявленных сумм, проверяется правильность расчета взыскиваемой суммы.

При рассмотрении заявлений налоговых органов о взыскании налогов, пеней, штрафов, предъявленных на основании пункта 3 статьи 46, пункта 1 статьи 47, пункта 1 статьи 115 НК РФ, судам, независимо от наличия соответствующего заявления ответчика, необходимо проверять, не истекли ли установленные этими нормами сроки для обращения налоговых органов в суд.

Учитывая, что эти сроки с учетом вышеуказанных правил может быть для хорошего дела восстановленного судом, но это восстановление производится в судебном порядке на основании заявления налоговых органов в случае пропуска срока и отсутствия соответствующего приложение или в случае ходатайства суд отказывается удовлетворить требования налоговых полномочий.

Это не может рассматриваться как хорошая причина пропуска указанных сроков необходимость согласования с вышестоящим органом (другое лицо) вопрос о применении налогового органа в суд заявление о поиске представителя налогового органа в командировке (отпуске для), перестановку, изменить руководителя налогового органа (его находясь в длительной командировке, отпуске), а также иные внутренние организационные причины, влекущие за собой позднюю подачу заявки.

В тех случаях, когда требования налогового органа включают требование сбора штрафов и налогового органа время обработки в судебных задолженность не уплаченной налогоплательщиком, названный орган в суде имеют право в соответствии со статьей 49 АПК РФ увеличить размер требований в части взыскания пеней.

При погашении налогоплательщиком недоимки до принятия судом решения по заявлению налогового органа размер подлежащих взысканию пеней указывается в решении суда в твердой сумме.

Если на момент принятия решения сумма задолженности не уплачены налогоплательщиком, в решении суда о взыскании с налогоплательщика штрафных санкций, должны содержать следующую информацию: размер задолженности, что начисленные проценты; дата, с которой производится расчет штрафов; пени процентных ставок, с учетом положений статьи 75 Налогового кодекса; признак того, что проценты подлежат уплате на дату фактической выплаты задолженности.

Если суд при рассмотрении налогового органа заявление о взыскании суммы налога, пени, штрафов, предъявленных в соответствии с решением этого органа привлечения (о неприменении навязывания) к ответственности за совершение налогового правонарушения, установлено, что в производство вышестоящего налогового органа имеет жалобу о вышеупомянутом решении заявителя, суд в отношении пункта 1 части 1 статьи 143 АПК РФ обязан приостановить рассмотрение дела до рассмотрения вышестоящим налоговым органом жалобы налогоплательщика.

При этом срок приостановления не должен превышать сроков рассмотрения жалобы, установленных пунктом 3 статьи 140 НК РФ. В случае, если после возобновления производства по делу будет установлено, что указанное решение налогового органа было отменено вышестоящим налоговым органом полностью или в части и что обстоятельства, послужившие основанием подачи налогоплательщиком жалобы, устранены, суд применительно к пункту 1 части 1 статьи 150 АПК РФ прекращает производство по делу полностью или в соответствующей части.

При рассмотрении заявлений налогоплательщиков об оспаривании ненормативных правовых актов налоговых органов судам необходимо исходить из следующего.

Установление пунктом 5 статьи 101.2 НК РФ обязательной досудебной процедуры только в отношении обжалования решений о привлечении к ответственности за совершение налогового правонарушения и решений об отказе в привлечении к ответственности за совершение налогового правонарушения обусловлено тем обстоятельством, что все последующие ненормативные правовые акты (равно как и действия, направленные на взыскание налогов, пеней, штрафа) принимаются (совершаются) налоговыми органами исключительно во исполнение названных решений, то есть являют собой механизм их реализации[10].

В связи с этим оспаривание таких актов возможно только по мотивам нарушения сроков и порядка их принятия, но не по мотиву необоснованности начисления сумм налога, пеней, штрафа либо грубого нарушения процедуры при принятии решений о привлечении (отказе в привлечении) к ответственности[11].

Судам необходимо учитывать, что по смыслу статьи 47 НК РФ и пункта 5 части 1 статьи 12 Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве" постановление налогового органа о взыскании налога за счет имущества налогоплательщика является исполнительным документом[12].

Из взаимосвязанного толкования этих правил следует, что налогоплательщик оспорить решение суда может быть осуществлено только путем подачи заявления о признании его не имеющим законной силы.

В рамках тех же требований может оспорить в суде порядок передачи полномочий по сбору налогов, сделанный в соответствии со статьей 46 настоящего Кодекса.

При рассмотрении налогоплательщик претендует на получение возмещения (компенсации) налогов, пени и штрафов, а также признания не подлежит исполнению инкассовые поручения или решения о взыскании налога за счет имущества налогоплательщика, налоговые органы в соответствии со статьями 46 или 47 НК РФ, судам необходимо исходить из того, что положения Кодекса не содержат специальных требований об обязательной досудебной процедуре урегулирования таких споров[13].

Поэтому указанные имущественные требования налогоплательщик может предъявить в суд независимо от оспаривания ненормативных правовых актов налоговых органов и по основаниям в том числе необоснованности начисления сумм налога, пеней, штрафа, уплатив государственную пошлину в соответствующем размере (подпункт 1 пункта 1 статьи 333.21 НК РФ).

По смыслу пункта 5 статьи 101.2 НК РФ пропуск налогоплательщиком установленных Кодексом сроков на подачу жалобы в вышестоящий налоговый орган свидетельствует о несоблюдении налогоплательщиком обязательного досудебного порядка обжалования соответствующих решений налоговых органов и означает невозможность их оспаривания в суде.

В то же время судам необходимо исходить из того, что, если поданная с нарушением сроков жалоба была принята вышестоящим налоговым органом и рассмотрена по существу, соответствующее заявление налогоплательщика принимается судом к производству.

При толковании пункта 5 статьи 101.2 НК РФ судам надлежит принимать во внимание, что по смыслу данной нормы прежде, чем передать возникшие разногласия на рассмотрение суда, налогоплательщик и налоговый орган должны принять меры к урегулированию спора во внесудебном порядке.

Поэтому решение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения могут быть оспорены в суде только в той части, в которой они были обжалованы в вышестоящий налоговый орган.

При этом названные решения считаются обжалованными в вышестоящий налоговый орган в полном объеме, если только из поданной жалобы прямо не следует, что решение обжалуется в части.

Необходимо также иметь в виду, что предусмотренный пунктом 5 статьи 101.2 НК РФ обязательный досудебный порядок обжалования такого решения считается соблюденным вне зависимости от того, приводились ли в жалобе налогоплательщика доводы, опровергающие выводы налогового органа. При этом в случае, когда соответствующие доводы приведены только в заявлении, поданном в суд, на налогоплательщика применительно к части 1 статьи 111 АПК РФ могут быть полностью или в части отнесены судебные расходы по делу независимо от результатов его рассмотрения.

Если вы подаете заявление в суд о признании недействительным решения преследования за совершение налогового правонарушения или решения об отказе привлечь к ответственности за совершение налогового правонарушения налогоплательщик относится к нарушению налогового органа существенных условий процедуры рассмотрения материалов налоговой проверки (пункт 14 статьи 101 Налоговый кодекс), суды должны исходить из того, что такого рода рассуждения могут быть приняты во внимание их только тогда, когда их заявления, содержащиеся в жалобе направляется в вышестоящий налоговый орган.

Положения статьи 140 НК РФ не предусмотрено право вышестоящего налогового органа рассматривает жалобу налогоплательщика, отменив оспариваемый акт, направить на новое рассмотрение в его приемными вопросам налоговых органов, допускается такой акт.

Суды должны учитывать, что вышестоящий налоговый орган, установив на рассмотрении налогоплательщиков жалобы на решение о преследовании за налоговые правонарушения или об отказе привлечь к ответственности за нарушение налогового правонарушения существенных условий процедуры рассмотрения материалов налоговой проверки или иных материалов меры налогового контроля вправе отменить это решение, рассмотреть материалы, упомянутые в порядке, установленном статьями 101 и 101,4 кодекса, и принять новое решение.

Исходя из положений пункта 2 части 1 статьи 150 Арбитражного процессуального кодекса разбирательство о признании недействительным решения о привлечении к налоговой ответственности или решения об отказе привлечь к ответственности за налоговые правонарушения подлежит прекращению, если предмет вызова в этот случай те же большинство эпизодов отражены в решении налогового органа, в отношении которого вступил в силу судебный акт по ранее рассмотренному случаю.

В соответствии с пунктом 9 статьи 101 и пункта 2 статьи 101.2 НК РФ в случае обжалования по решению налогового органа назвал это решение вступает в силу со дня его утверждения вышестоящим налоговым органом полностью или частично.

В соответствии с пунктом 3 статьи 140 Кодекса решения по жалобе принимается в течение одного месяца со дня получения (срок может быть продлен в установленном порядке, но не более 15 дней).

При применении этих норм судам следует учитывать, что, если вышестоящий налоговый орган в течение указанного срока принятия решения по жалобе не принято, лицо, подавшее жалобу, право оспорить в суде не только соответствующее бездействие тела, но и для того, чтобы защитить свои права на уверенности в отношении суммы налоговых обязательств и ответственности (или) также не вступивших в силу решение нижнего налогового органа.

В последнем случае, требование в отношении пункта 4 статьи 201 Арбитражного процессуального кодекса в постановляющей части судебного акта точек на несоответствие оспариваемого решения налогового органа к закону или иным нормативным правовым актом.

Аналогичным образом, подход суды должны следовать при рассмотрении заявления налогоплательщика о признании недействительным решения или незаконных действий (бездействия) налогового органа.

При проверке соблюдения налогоплательщиком сроков погашения до суда, оспаривающих решение о привлечении (о неприменении навязывания) к ответственности за совершение налогового правонарушения, как вошел, не вступил в силу, суды должны исходить из того, что налогоплательщик имеет право обжаловать такое заявление с истечением срока, указанного в пункте 3 статьи 140 НК РФ для рассмотрения жалобы, и до истечения трех месяцев с момента, когда налогоплательщику стало известно о вынесении вышестоящим налоговым органом решения по жалобе[14].

Нарушение существенных условий процедуры рассмотрения материалов налоговой проверки или материалов иных мероприятий налогового контроля является самостоятельным, безусловным основанием признания решения налогового органа, принятого на основании статей 101 или 101.4 НК РФ, недействительным.

Поэтому исследование и оценка иных доводов налогоплательщика относительно незаконности такого решения в данном случае судом не осуществляется.

При рассмотрении дела об оспаривании решения налогового органа, жалоба на которое в установленный срок не была рассмотрена вышестоящим налоговым органом, судебные расходы по такому делу применительно к части 1 статьи 111 АПК РФ полностью или в части могут быть отнесены на налоговый орган независимо от результатов рассмотрения дела.

Если решением вышестоящего налогового органа по жалобе решение нижестоящего налогового органа в обжалованной части было оставлено без изменения полностью или частично, судам необходимо исходить из следующего.

В указанном случае при рассмотрении в суде дела по заявлению налогоплательщика, поданному на основании главы 24 АПК РФ, оценке подлежит решение нижестоящего налогового органа с учетом внесенных вышестоящим налоговым органом изменений (если таковые имели место), в связи с чем подсудность данного дела определяется по месту нахождения нижестоящего налогового органа.

При этом государственная пошлина уплачивается заявителем в размере, подлежащем уплате при оспаривании одного ненормативного правового акта.

Решение вышестоящего налогового органа, принятое по жалобе налогоплательщика, может являться самостоятельным предметом оспаривания в суде, если оно представляет собой новое решение, а также по мотиву нарушения процедуры его принятия либо по мотиву выхода вышестоящего налогового органа за пределы своих полномочий.

В том случае, когда суд, принявший к рассмотрению заявление налогоплательщика о признании недействительным ненормативного правового акта налогового органа, на основании которого предполагается взыскание недоимки, пеней, штрафов, руководствуясь статьей 91 и частью 3 статьи 199 АПК РФ, запретил ответчику принимать меры, направленные на принудительное взыскание оспариваемых сумм, срок, в течение которого действовало соответствующее определение суда, не включается в установленные статьями 46, 47, 70 НК РФ сроки на принятие указанных мер, поскольку в этот период существуют юридические препятствия для осуществления налоговым органом необходимых для взыскания действий.

В случае отказа в удовлетворении заявления налогоплательщика, оставления такого заявления без рассмотрения, прекращения производства по делу резолютивная часть соответствующего решения должна содержать указание на отмену принятых обеспечительных мер с момента вступления в силу судебного акта.

Если налогоплательщик, предъявивший в суд требование об оспаривании решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, подал заявление о принятии обеспечительных мер в виде запрета на исполнение названных решений, налоговый орган в соответствии со статьей 94 АПК РФ вправе заявить ходатайство об истребовании судом у заявителя встречного обеспечения.

В то же время сам налоговый орган в период рассмотрения дела в суде не вправе применять обеспечительные меры, предусмотренные пунктом 10 статьи 101 НК РФ.

Из положений статей 88, 89, 100, 101, 139 НК РФ следует, что право налогового органа осуществлять сбор доказательств, равно как и право налогоплательщика знакомиться с этими доказательствами, представлять возражения против выводов налогового органа и подтверждающие такие возражения доказательства, предоставляются им на всех стадиях осуществления налогового контроля вплоть до вынесения вышестоящим налоговым органом решения по жалобе налогоплательщика на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения.

При этом в силу пункта 8 статьи 101 Кодекса в названных решениях среди прочего должны быть изложены обстоятельства совершенного привлекаемым к ответственности лицом налогового правонарушения и (или) обстоятельства, послужившие основанием для доначисления налога и пеней, со ссылкой на документы и иные сведения, подтверждающие указанные обстоятельства, доводы, приводимые лицом, в отношении которого проводилась проверка, в свою защиту, и результаты проверки этих доводов.

В связи с этим судам необходимо исходить из того, что по общему правилу сбор и раскрытие доказательств осуществляется как налоговым органом, так и налогоплательщиком на стадии осуществления мероприятий налогового контроля и в ходе досудебного разрешения налогового спора.

В случае представления дополнительных доказательств суд по ходатайству лица, участвующего в деле, вправе в целях предоставления другой стороне возможности ознакомления с ними и представления опровергающих их доказательств объявить перерыв в судебном заседании или отложить судебное разбирательство. При этом в целях получения доказательств, опровергающих дополнительные доказательства, лицо, участвующее в деле, вправе заявлять ходатайство об истребовании судом необходимых доказательств с обоснованием причин невозможности самостоятельного получения этих доказательств (Приложение 2).

При этом независимо от результатов рассмотрения дела судебные расходы по нему применительно к части 1 статьи 111 АПК РФ полностью или в части могут быть отнесены на сторону, представившую в суд доказательства, не раскрытые в ходе осуществления мероприятий налогового контроля и досудебного разрешения налогового спора при отсутствии объективных препятствий к их своевременному представлению[15].

При проверке соблюдения налогоплательщиком срока на обращение в суд с иском о возврате излишне уплаченных сумм налога, пеней, штрафа судам необходимо учитывать, что пунктом 7 статьи 78 НК РФ определены продолжительность и порядок исчисления срока для подачи соответствующего заявления в налоговый орган.

В то же время применительно к пункту 3 статьи 79 Кодекса с иском в суд налогоплательщик вправе обратиться в течение трех лет считая со дня, когда он узнал или должен был узнать о нарушении своего права на своевременный зачет или возврат указанных сумм.

В случае возникновения спора между налогоплательщиком и налоговым органом по вопросу осуществления зачета сумм излишне уплаченных либо излишне взысканных налогов и пеней, в том числе по причине разногласий о размере переплаты, такой спор может быть передан налогоплательщиком на рассмотрение суда.

Если налогоплательщик считает, что решение налогового органа об отказе в турнирной таблице переплатил или излишне взысканных сумм в счет погашения имеющейся у него задолженность по его права были нарушены, он имеет право оспорить это решение в суде путем подачи заявления об отмене решения.

Если налоговый орган не принимает никакого решения по требованию налогоплательщика, поданной в соответствии со статьями 78 или 79 Налогового кодекса, или когда между налогоплательщиком и налоговым органом возник спор о том, можно ли рассматривать обязательство выплатить определенную сумму налога, выполненный в соответствии с пунктом 3 статьи 45 налогового кодекса, налогоплательщик имеет право обжаловать действия (бездействие) налогового органа (должностного лица), приведет к невыполнению зачета ( бухгалтерской) суммы, выплачиваемые в качестве неправильного отражения налогового органа на лицевых счетах состояния налогоплательщика своих счетов с ограниченным бюджетом значительно возможности лиц, находящихся в хозяйственном обороте.

При рассмотрении жалобы налогоплательщика в вышестоящий налоговый орган не вправе принимать решение о взыскании с налогоплательщика дополнительных налоговых платежей, штрафов, пени, не собранные оспариваемого решения, поскольку иной подход позволил бы создать налогоплательщика препятствия на пути свободного выражения воля в реализации права на обжалование судебного решения по отношению к нему решений.

Кроме того, принятие в вышестоящий налоговый орган после рассмотрения решения о взыскании дополнительных жалоб налогоплательщика от него суммы фактически означало для наблюдения за деятельностью ребенка налогового органа вне процедуры, изложенной в пункте 10 статьи 89 НК РФ[16].

В то же время вышестоящий налоговый орган вправе дополнить и (или) изменить приведенное в обжалуемом решении правовое обоснование взыскания сумм налогов, пеней, штрафов, исправить арифметические ошибки, опечатки.

В силу пункта 3 части 4 статьи 201 АПК РФ суд, установив, что оспариваемый ненормативный правовой акт не соответствуют закону или иному нормативному правовому акту и нарушает права и законные интересы заявителя, в резолютивной части решения по делу об оспаривании ненормативного правового акта указывает в том числе на обязанность соответствующего органа устранить допущенные нарушения прав и законных интересов заявителя[17].

Учитывая эти положения, суд, установив, что во исполнение оспариваемого решения налогового органа с налогоплательщика взысканы суммы налога, пеней, штрафа, в резолютивной части судебного акта указывает не только на признание данного решения незаконным, но и на обязанность налогового органа вернуть из бюджета соответствующие суммы налогов, пеней, штрафов.

Такой судебный акт в части обязания налогового органа вернуть из бюджета соответствующие суммы подлежит исполнению в том же порядке, что и судебный акт по имущественному требованию, предусматривающий взыскание названных сумм из бюджета.

Выводы

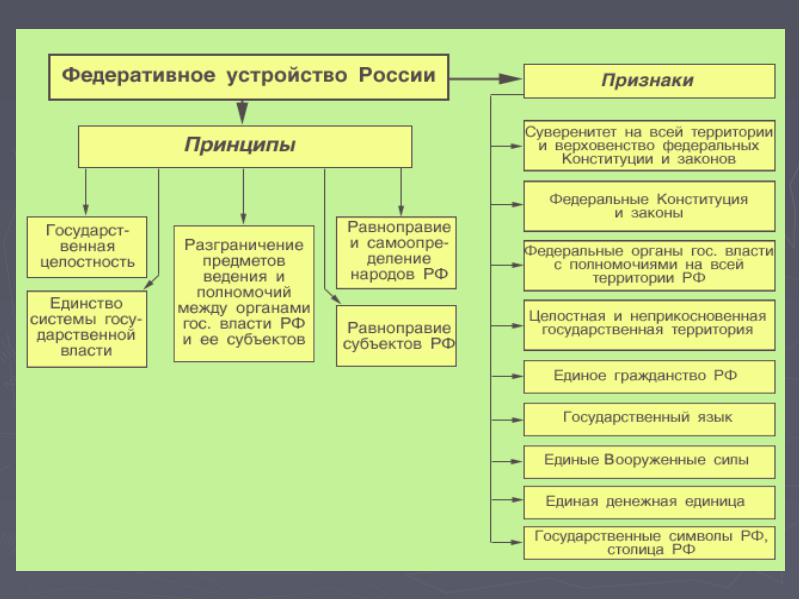

В налоговой системе, исходя из Федерального устройства России, права и обязанности соответствующих уровней управления (федеральный и территориальный) в налоговом законодательстве различаются. Введение местных налогов и сборов, как дополнение к перечню действующих федеральных налогов, предусмотренных законодательством, позволило принять во внимание различные местные потребности и виды доходов для местных бюджетов. Тем не менее Закона о налогах имеет довольно много недостатков, таких как сложность, большое количество различных льгот и т.д., которые не стимулируют экономический рост.

Подводя итоги, можно сказать, что имеются основания и причины для некоторого усовершенствования и реформирования налоговой системы России. Также, эти причины можно рассмотреть несколько в другом ракурсе:

1. Политические. К политическим следует отнести следующие: принятие новой Конституции, большая самостоятельность региональных и местных властей и связанной с этим перераспределение доходов и расходов между бюджетами разного уровня, необходимость демократический преобразований в том числе и во взаимоотношениях между государством и налогоплательщиками.

2. Экономические. Ддальнейшее развитие рыночных отношений, появление финансового, фондового, рынка, рынка страховых услуг, нарастание процесса интегрирования российской экономики в мировую.

3. Правовые. Появление новых правовых институтов, изменение правовых отношений, избыток и частое несоответствие "налоговых" и "неналоговых" законов и подзаконных актов, отсутствие единой законодательной и нормативной базы налогообложения, многочисленность налоговых документов, нерешенность многих вопросов в налоговом законодательстве, создающая возможности легального и нелегального ухода от налогообложения, практически полное отсутствие механизмов и процедур и, как следствие, отсутствие достаточных правовых гарантий для участников налоговых отношений, чрезмерно жесткий подход к наказаниям за налоговые правонарушения при отсутстствии четкого определения состава этих нарушений и т. д.

Несмотря на очевидную необходимость реформирования налоговой системы ее кардинальная ломка привела бы к негативным последствиям, В настоящее бремя налоговая система России уже содержит целый ряд налогов апробированных мировой практикой и рекомендованных мировым сообществом в качестве наиболее приемлемых форм перераспределения средств общества в условиях рыночной конкуренции. Очевидно, налоговые реформы будут проводиться исходя из того, что существующая система совокупности налогов, механизмов их исчисления и методов контроля не должна принципиально измениться.,, Очень важно то, что "налоговая революция" автоматически закрыла бы перед Россией возможности вступления в ГАТТ и присоединения к ЕС. Четырехгодичный опыт функционирования отечественной налоговой системы говорит о том, что она, в целом, оправдывает себя.

Некоторые меры по реформированию налоговой системы:

1. Запрещается принятие задним числом налоговых законопроектов, как до сих пор часто случась.

2. Запрещается введение налогов, нарушающих единое экономическое пространство РФ.

3. Ставка муниципальных налогов не должна превышать 5% от фонда оплаты труда предприятий и организаций.

4. На региональном уровне устанавливается предел ставки дополнительных сборов 2%.

5. Из 27 действующих сейчас местных налогов будут оставлены всего 7-8.

6. Отменены или изменены некоторые налоговые льготы.

7. Объявляется решительная борьба с так называемым " черным налом". По решению правительства РФ создана и начала действовать комиссия по выработке эффективных мер, направленных на то, что бы этот феномен экономической российской реальности попал в бухгалтерскую отчетность, был учтен, чтобы его вообще не было.

8. Министерство Финансов старается решить проблему неприспособленности налоговой системы к высоким темпам инфляции. При достаточно высоком ее уровне все потери, несет не бюджет а налогоплательщик.

9. Постепенное сбалансирование налогообложения физический и юридических лиц, увеличение явно недостаточной доли, взимаемой с граждан.

10. Предусматривается расширение прав налогоплательщиков.

11. В настоящее время планируется ввести Налоговый Кодекс РФ Реформирование налоговой системы, предлагаемое налоговым кодексом, направлено на решение следующих важнейших задач:

1. Создание единой в границах РФ налоговой системы

2. Формирование региональных бюджетов за счет собственных налоговых источников

3. Рационализация налоговой системы

4. Внедрение в практику деятельности налоговой администрации форм и методов контроля за полнотой и своевременностью расчеты в бюджетом, соответствующих условиям рыночной экономики.

5. Создание специализированных налоговых судов ( на первом этапе на базе арбитражных судов.)

3. Тенденции развития налоговой системы в мире и в России

В настоящее время во всем мире наблюдается тенденция к упрощению налоговой системы. Это и понятно. Чем проще налоговая система, тем, проще определять экономический результат, меньше забот при составлении отчетных документов и тем больше остается времени у предпринимателей на обдумывание того, как снизить себестоимость продукции, а не на то, как снизить налоги. Налоговым же органам проще следить за правильностью уплаты налогов, что позволяет уменьшить число работников в финансовых органах.

Такая тенденция подтверждается тем, что в некоторых странах вообще существует один единственный налог на добавленную стоимость.

Заключение

В новой налоговой системе, исходя из Федерального устройства РФ в отличие от предыдущих лет, более четко разграничены права и ответственность соответствующих уровней управления Федерального и территориального - в вопросах налогообложения. Введение местных налогов и сборов, предусмотрено законодательством, как дополнение перечня действующих Федеральных налогов, позволило более полно учесть разнообразные местные потребности и виды доходов для местных

И всё же даже новое налоговое законодательство не в полной мере адаптированно к новым условиям .

Мировой опыт свидетельствует, что налоговое законодательство -не застывшая схема, оно постоянно изменяется, приспосабливается к воспроизводственным процессам, рынку. Налоговая система России будет претерпевать постоянное обновление правовых и законодательных актов. В первую очередь изменения д. б. направлены на активизацию предпринимательства, стимулировать индивидуальных плательщиков в целях повышения их заинтересованности в зарабатывании собственных средств и во внесение их в собственное дело. Налоги будут более взаимосвязаны и будут представлять собой систему с механизмом защиты доходов.

Библиография

1. Налоговый кодекс Российской Федерации http://www.garweb.ru/project/mns/en/law/garweb_law/10800200/10800200-001.htm

2. Россия Налоговый Обзор http://www.kpmg.ru/russian/supl/library/taxlegal/ Tax%20Overview.pdf

3. Conesco Press. России Налогообложение http://www.conseco.ru/eng/

4. Бюджетная система Российской Федерации http://budgetrf.nsu.ru/budget/Publications/2002/Adoption/Federal/Npd/Budgetlaws/Budget/194fz30122001/194fz30122001_short.htm

5. Основные направления налоговой политики Российской Федерации на 2011 год и на плановый период 2012-2013 гг.- [Электронный ресурс]-Режим доступа:http://www.bishelp.ru/nalogi/zakon /0305nalog.php

6. Адамов Н., Смирнова А.Тенденции совершенствования налогового администрирования и зарубежный опыт //Финансовая газета.-2009-№23

7. Белялов А.3. "Рекомендации: как избежать больших российских налогов",Москва:МВЦ "АЙТОЛАН",2004 г.

8. Закон "Об изменениях в налоговой системе России". "Э. и Ж.",№4 2004г.

9. Киперман Г.Я..Белялов А.3. "Налогообложение предприятий и граждан в Российской Федерации",Москва,МВЦ "АЙТОЛАН',2012 г.

10. Налоговый Кодекс России. Проект.Москва, "Ридас", 2006

11. Приложение к журналу "Консультант". Налоговая система России. Москва ,2006 г.

12. Сборник законодательных актов РФ о налогах. 1991, 1992,1993 Финансовое право. Учебник для вузов. Л.Г. Вострикова. М. Изд. «Юстицинформ» 2005г.

13. Тишана Е. Основные изменения в налоговом законодательстве с 1 января 2010 г.// Новая бухгалтерия -2010- №1. –С.7-9.

14.http://budgetrf.nsu.ru/budget/Publications/2002/Adoption/Federal/Npd/Budgetlaws/Budget/194fz30122001/194fz30122001_short.htm Бюджет доходной части федерального бюджета.

15.http://www.garweb.ru/project/mns/en/law/garweb_law/10800200/10800200 -001.htm

Приложение 1

Схема 1. Виды налогов и сборов

Приложение 2

Схема 2. Особенности федеративного устройства РФ

-

Россия Налоговый Обзор http://www.kpmg.ru/russian/supl/library/taxlegal/Tax%20Overview.pdf ↑

-

Статья HTTP://WWW.GARWEB.RU/PROJECT/MNS/EN/LAW/GARWEB_LAW/10800200/10800200-001.HTM ↑

-

http://budgetrf.nsu.ru/budget/Publications/2002/Adoption/Federal/Npd/Budgetlaws/Budget/194fz30122001/194fz30122001_short.htm Бюджет доходной части федерального бюджета. ↑

-

Conesco Press. России Налогообложение http://www.conseco.ru/eng/ ↑

-

Налоговый Обзор http://www.kpmg.ru/russian/supl/library/taxlegal/ Налоги% 20Overview.pdf. ↑

-

http://www.garweb.ru/project/mns/en/law/garweb_law/10800200/10800200 -001.htm ↑

-

Приложение к журналу "Консультант". Налоговая система России. Москва ,2006 г. ↑

-

Финансовое право. Учебник для вузов. Л.Г. Вострикова. М. Изд. «Юстицинформ» 2005г. ↑

-

Белялов А.3. "Рекомендации: как избежать больших российских налогов",Москва:МВЦ "АЙТОЛАН",2004 г. ↑

-

Налоговый Кодекс России. Проект.Москва, "Ридас", 2006 ↑

-

Российской Федерации",Москва Киперман Г.Я..Белялов А.3. "Налогообложение предприятий и граждан в,МВЦ "АЙТОЛАН',2012 г. ↑

-

http://www.garweb.ru/project/mns/en/law/garweb_law/10800200/10800200 -001.htm ↑

-

Основные направления налоговой политики Российской Федерации на 2011 год и на плановый период 2012-2013 гг.- [Электронный ресурс]-Режим доступа:http://www.bishelp.ru/nalogi/zakon /0305nalog.php ↑

-

Закон "Об изменениях в налоговой системе России". "Э. и Ж.",№4 2004г. ↑

-

Тишана Е. Основные изменения в налоговом законодательстве с 1 января 2010 г.// Новая бухгалтерия -2010- №1. –С.7-9. ↑

-

Киперман Г.Я..Белялов А.3. "Налогообложение предприятий и граждан в Российской Федерации",Москва,МВЦ "АЙТОЛАН',2012 г. ↑

-

Белялов А.3. "Рекомендации: как избежать больших российских налогов",Москва:МВЦ "АЙТОЛАН",2004 г. ↑

- Налог на имущество организаций и физических лиц

- Налоговые отношения (Анализ элементов налоговых отношений в России)

- Налог на добавленную стоимость (Сущность и основные аспекты)

- Налоговые проверки и налоговый контроль

- Налоги как финансовая категория

- Процессы принятия решений в организации (Сущность и основные принципы принятия управленческих решений)

- Налоговый контроль и налоговые проверки (Сущность налогового контроля)

- Транспортный налог (общие положения)

- Налог на доходы физических лиц

- Налоговые отношения. Содержание и структура налоговых отношений

- Особенности управления организациями и пути его совершенствования

- Объекты налогообложения