Виды налогов. Классификация налогов. Налоговая политика

Содержание:

Введение

Одним из важнейших инструментов осуществления экономической политики государства всегда были и продолжают оставаться налоги. Вместе с тем государство только в том случае может реально использовать налоги через присущие им функции, и, прежде всего фискальную и стимулирующую, если в обществе создана атмосфера уважения к налогу, основанная на понимании, как экономической необходимости существования налоговой системы, так и установленных государством правил взимания конкретных налогов.

Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

В современном цивилизованном обществе налоги - основная форма доходов государства. Налоговые поступления являются фундаментом любого государства, а налоговая политика - одним из основных элементов государственного воздействия на экономику.

Завершится реформирование налоговой системы Российской Федерации только после принятия в полном объеме части второй (специальной) НК РФ, которая состоит из разделов и раскрывает процедуру налогообложения. Так, в первом разделе «Федеральные налоги» детально освещается конкретный порядок исчисления и взимания федеральных налогов, обязательных на всей территории Российской Федерации. Разделы «Региональные налоги» и «Местные налоги» определяют общие принципы и правила налогообложения по региональным и местным налогам.

Поэтому, от "качества" налоговой системы, от того, достигнут ли оптимальный компромисс между фискальными (бюджетно-налоговыми) интересами власти и интересами субъектов рыночной экономики, зависят не только текущие финансовые возможности государства, но и инвестиционный потенциал, ёмкость потребительского рынка и рост экономики в целом.

Значимость темы курсовой работы определяется тем, что Налоговая реформа в Российской Федерации началась принятием части первой Налогового кодекса Российской Федерации (введена в действие с 1 января 1999 г.). Этим был заложен правовой фундамент налоговых отношений, определены основы процесса Налогообложения.

Целью курсовой работы является изучение видов, классификаций и методов налоговой системы.

Задачами достижения поставленной цели являются следующие:

- В первой главе необходимо определить сущность и виды налогов, для этого необходимо:

- Определить назначение физических и юридических лиц;

- Дать характеристику различных видов налогов;

- Изучить классификацию налогов.

- Во второй главе следует раскрыть содержание налоговой политики и системы:

- Рассмотреть содержание налоговой политики;

- Проанализировать виды налоговой системы;

Предметом курсового исследования выступают совокупность методологических и теоретических вопросов налоговой политики.

Прикладная значимость курсовой работы состоит в том, что ее результаты рекомендуются для изучения общих вопросов, касающихся содержание налоговой политики и системы.

При написании курсовой работы были использованы работы по налоговой политики, изданный в период с 2006 по 2015 годы. Проблеме сущности налоговой политики посвящено множество работ ведущих ученых в области налоговой политики, которые на протяжении многих лет занимаются его изучением, таких как Казаков А.П., Минаева Н.В. Данными авторами достаточно полно и доступно рассматривается тема исследования.

1. Виды налогов. Классификация налогов.

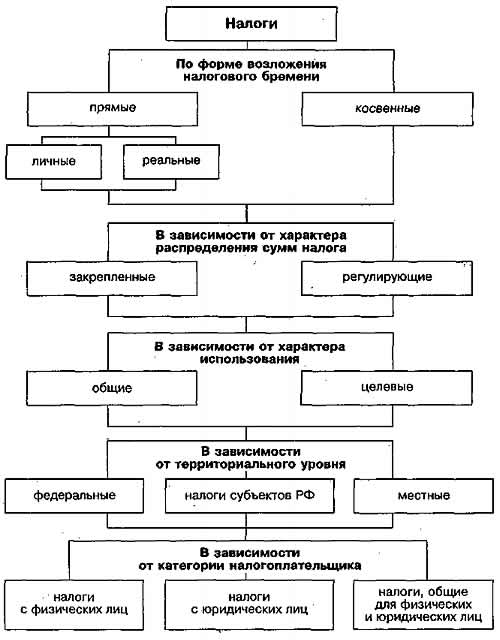

1.1 Виды налогов

На сегодняшний день налоги весьма разнообразны по видам и образуют довольно разветвленную совокупность. Попытки унифицировать налоги, уменьшить количество их видов пока не имели успеха. Из истории известно имя американского ученого Генри Джорджа, предлагавшего свести все налоги к одному - налогу на землю. И хотя уже более ста лет последователи Г. Джорджа, в числе которых были Лев Толстой, Уинстон Черчилль, Сунь Ятсен, настоятельно проповедуют его учение, количество видов налогов не уменьшается, а увеличивается. Возможно, это происходит потому, что правительствам удобнее вместо одного большого налога взимать множество не столь больших, в этом случае налоговые поборы становятся менее заметными и менее чувствительными для населения.

В данной работе рассматриваються виды налогов, которые действуют в России и по всему миру, их сущность и порядок расчета.

1. Виды налогов

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

• по характеру налогового изъятия (прямые и косвенные);

• по уровням управления (федеральные, региональные, местные, муниципальные);

• по субъектам налогообложения (налоги с юридических и физических лиц);

• по объектам налогообложения (налоги на товары и услуги, налоги на доходы, прибыль, прирост рыночной стоимости капиталов, налоги на недвижимость и имущество и т.д.);

• по целевому назначению налога (общие, специальные).

Рассмотрим прежде всего разделение налогов на прямые и косвенные.

Прямые налоги взимаются непосредственно по ставке или в фиксированной сумме с дохода или имущества налогоплательщика, так что он ощущает их в виде недополучения дохода. К прямым налогам относятся подоходный налог с физических лиц, налог на прибыль корпораций, имущественные налоги, налоги с наследств и дарений, земельный налог, налоги, регулирующие процессы природопользования, и ряд других.

Косвенные налоги изымаются иным, менее «заметным» образом, посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в государственный бюджет. К косвенным налогам могут быть отнесены акцизные налоги, таможенные пошлины (налоги на экспорт и импорт), налоги на продажу, налог с оборота, налог на добавленную стоимость. Косвенные налоги именуют еще безусловными в связи с тем, что они не связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности; получения прибыли.

Прямые налоги распространяются на стадии производства и реализации продукции, косвенные - в большей степени регулируют процессы распределения и потребления. Поэтому если прямые налоги - это налоги на доходы, то косвенные можно в определенном смысле считать налогами на расходы, подчеркивая тем самым, что они в большей мере относятся к стадии потребления в условиях равновесной экономики[1].

Представляется целесообразным относить налоги к прямым или косвенным на основе признака совпадения или несовпадения объекта и источника налогообложения. В соответствии с таким подходом прямые налоги - это такие налоги, для которых источник и объект налогообложения идентичны, а косвенные - те, для которых источник и объект не совпадают.

Идентифицируем основные виды налогов, следуя указанным признакам.

1. Налог на доходы физических лиц. Так как источник и объект совпадают непосредственно, то налог - прямой.

2. Налог на прибыль корпораций. И объект и источник - облагаемая прибыль, следовательно, налог является прямым.

3. Налог на доходы от денежных капиталов. Относится к категории прямых налогов, поскольку источник и объект налогообложения один и тот же: дивиденды, проценты от облигаций, проценты по вкладам в банки.

4. Поземельный налог. Исчисление налога на землю практически повсеместно осуществляется в абсолютных суммах, взимаемых с единицы земельной площади. Источником уплаты налога является текущий доход собственника земли, а объектом - земельная площадь в натуральном выражений. Правомерно отнести этот налог к категории косвенных.

5. Поимущественный налог. Объектом налогообложения является имущество юридического или физического лица в стоимостном выражении, то есть овеществленный прошлый доход налогоплательщика, а источником - текущий доход, следовательно, это налог косвенный.

6. Налог с наследств и дарений. Объект налогообложения - имущество, передаваемое в наследство или в дар, а источник уплаты налога - текущий доход субъекта налогообложения. Налог является косвенным.

7. Налог на ценные бумаги. Конструкция налога внутренне противоречива, поскольку он состоит из двух разнородных частей:

а) налога на эмиссию акций, облигаций и других ценных бумаг, взимаемого с акционерных компаний;

б) налога на биржевые сделки, взимаемого при переходе права собственности на ценные бумаги.

В первом случае объектом налогообложения является стоимость ценных бумаг (доход от продажи акций). Источник совпадает с объектом, и налог является прямым. Налог на биржевые сделки - это скорее аналог имущественного налога, уплачиваемого всякий раз при переуступке права собственности. Объектом является стоимость ценных бумаг, а источником - текущий доход субъекта налогообложения. Такой налог является косвенным.

8. Акциз. Представляет собой классический налог на цену товара. Объектом налогообложения является цена или облагаемый оборот. Источник уплаты акцизов - доходы потребителей. Так как источник и объект не совпадают, то акциз является косвенным налогом.

9. Налог с оборота. Объектом налогообложения является облагаемый оборот. Источником могут служить как доходы потребителей, так и доходы производителей. Объект и источник не совпадают, так что налог относится к косвенным.

10. Налог на добавленную стоимость. Объект налогообложения - добавленная стоимость на каждой стадии производства и реализации товаров (работ, услуг). Источником могут быть как доходы потребителя, так и доходы, производителя в зависимости от результатов перераспределения налогового бремени. Налог является косвенным.

Виды налогов различаются также в зависимости от характера налоговых ставок. Напомним, что ставка налога называется процент или доля средств оплачивается, или, точнее, - на сумму налога на единицу налогообложения (в рублевом дохода на одну корову, за собакой, с гектара, и т.д.). В зависимости от налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные[2].

Он призвал пропорциональный налог, если налог применяется единая ставка налога. Она постоянна, независимо от масштаба доходов объекта налогообложения. В этом случае иногда называют твердые налоговые ставки одним объектом. Например, если ставка налога на прибыль составляет 30% от прибыли, а не изменяться в зависимости от дохода, налог - пропорциональный. Имя Налоговый подчеркивает, что его общая стоимость прямо пропорциональна объему объекта налогообложения (доход, прибыль, имущество). Пропорциональное налогообложение сохраняется неравенство в доходах. Более высокие доходы и после уплаты налогов будет иметь больший доход.

При прогрессивной налоговой ставке налога, увеличивается с увеличением стоимости объекта налогообложения и сохранение неравенства в экономической ситуации. Например, доход от минимальной заработной платы не может быть налогооблагаемый доход в размере 10 минимальных зарплат - 12% налог, а доходы более 10 минимальных зарплат - 20% налога. Мы используем известную кривой Лоренца, которая характеризует степень неравномерности распределения доходов. Встроенный в связи с этой ситуацией, кривая показывает, что прогрессивные налоги делают распределение после налоговых доходов более равные, чем распределение вычета налогов.

Желательно выделить два типа прогрессивной шкале налогообложения: строится по принципу простых и сложных прогрессии. С помощью простого прогрессии увеличил налоговую ставку для всей высшей суммы дохода. Комплекс включает в себя поэтапное развитие налогообложения, что, чем выше ставка взимается налог на всю сумму разницы между налогооблагаемой прибыли и предел суммы дохода облагаемого по более низкой ставке. Таким образом, общая (средняя) получается как среднее взвешенное суммы дохода, к которому различные ставки.

Масштаб построена на основе комплексного прогрессии из наиболее распространенных в настоящее время. Таким образом, комплекс прогрессивная шкала в нашей стране налога на доходы физических лиц.

Инфо регрессивный налог, напротив, уменьшается при увеличении объекта налогообложения (например, прибыль) и неравенство доходов после повышения налогов. Регрессивный налог введен для того, чтобы стимулировать рост доходов, прибыль, имущество, облагается налогом. Регрессивные может быть, главным образом, косвенные налоги, которые непосредственно в отношении к доходам не установлен.

Налог может взиматься в форме натуральной или денежной оплаты. Если налог взимается в виде процента от стоимости объекта налогообложения, то его называют адвалорным.

В зависимости от того, кто взимает налог и в какой бюджет он поступает, налоги делятся на государственные и местные. В свою очередь при федеральном устройстве государства государственные налоги разделяются на федеральные налоги и налоги субъектов федерации, именуемые еще республиканскими.

Количество уровней управления и перечень налогов, взимаемых на каждом уровне, в разных странах различны. Это зависит от типа внутреннего административно-территориального устройства, от уровня промышленного развития страны, а также от местной специфики.

Если в качестве классификационного признака налогов рассматривается, кто есть налогоплательщик, то есть субъект налогообложения, то различают налоги на юридических и физических лиц.

В зависимости от использования налоги бывают общие и специфические (или целевые). Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов. Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.п.).

В заключении следует отметить собственно налоги, представляющие непосредственно изъятия, не связанные с предоставляемыми налогоплательщику в настоящем или будущем ресурсами, благами, услугами, и налоговые платежи, сборы, отчисления, изымаемые в качестве компенсации за использование налогоплательщиком природных ресурсов, за предоставление ему благ и услуг в настоящем или будущем времени, а также целевые сборы на нужды тех же налогоплательщиков.

1.2 Классификация налогов

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида (Приложение 1):

- федеральные:

- региональные;

- местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в РФ в зависимости от уровня установления

|

Уровень установления |

Налоги |

|

Федеральные |

Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина. |

|

Региональные |

Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес. |

|

Местные |

Земельный налог; Налог на имущество физических лиц. |

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности[3].

Нередко на практике проводят разделение налогов в зависимости от их использования:

общие;

специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения

|

Субъект налогообложения |

Налоги |

|

Налоги, уплачиваемые юридическими лицами |

Налог на прибыль; Налог на имущество организаций. |

|

Налоги, уплачиваемые физическими лицами |

Налог на доходы физических лиц; Налог на имущество физических лиц. |

|

Смешанные налоги |

Налог на добавленную стоимость; Транспортный налог; Налог на игорный бизнес. |

Специальные налоговые режимы в соответствии с НК РФ:

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

- упрощенная система налогообложения;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

1.3 Налоги с физических лиц

Налоговое обложение физических лиц, граждан представляет самостоятельную социально-экономическую проблему. Уже один вопрос о том, в какой мере распределять налоговое бремя между юридическими лицами, предприятиями, с одной стороны, и физическими лицами, гражданами, с другой стороны, заведомо не находит простого решения. Любое смещение налогов в пользу одной из сторон наносит финансовый ущерб другой стороне. Более того, для гражданина, являющегося работником предприятия, перенесение его индивидуального налога в налог предприятия означает лишь перемену кармана, из которого у человека забирают деньги. К сожалению, слишком многие люди этого не понимают, волнуясь лишь по поводу лично уплачиваемого налога.

Второй вопрос состоит в том, что должно быть объектом налогообложения физических лиц. Возможны разные подходы к решению этой проблемы.

Одним из них является налоговые льготы, которыми пользуются люди, покупающие товары и услуги от государства. Получает больше пользы от товаров и услуг, предлагаемых государством, должны платить более высокие налоги, что позволяет финансировать создание богатства. Тем не менее, поскольку мы говорим о каких товаров (таких, как услуги муниципального школе или детском саду), в котором граждане бесплатно или за очень скромную плату, сбор налогов за использование хорошо будет означать отказ от самой идеи богатства более нуждающимся и подорвет постоянная мысль о безвозмездных пособий.

Качественно иной подход заключается в идее налогообложения в зависимости от платежеспособности отдельного человека, семьи, домашнего хозяйства. Он работает другой принцип «чем больше возможностей для оплаты налога налогоплательщик, тем больше он должен быть установлен налог". Возможности оплаты налогов гражданами зависеть от нескольких факторов: имущественный ценз, накопленные средства, реальный доход, перспективы получения новых доходов. Из этих вариантов наиболее легко исправить, установите денежные доходы физических лиц, поэтому они выбраны в качестве основного объекта налогообложения граждан. Соответствующий налог называется доход.

Значительное разнообразие доходов, генерирует сложную задачу, отделяющую их в отдельных позициях, чтобы дифференцировать налоговые ставки и изменить процедуру для зарядки, зарядка, декларирования доходов. Не вдаваясь в детали конкретных, детали налогообложения разных видов и форм финансовых и материальных и реальных доходов различных лиц, мы ограничимся общий список основных видов налогооблагаемого дохода:

а) заработки, получаемые гражданами за выполнение ими трудовых обязанностей, и приравненные к ним доходы;

б) доходы, получаемые от выполнения разовых работ и других видов работ не по месту основной работы;

в) доходы от индивидуальной трудовой деятельности;

г) авторские вознаграждения за создание, издание, исполнение или иное использование произведений науки, литературы и искусства, а также вознаграждения авторов открытий, изобретений, промышленных образцов;

д) доходы от предпринимательской деятельности и другие их виды, не связанные с осуществлением трудовых обязанностей;

е) доходы граждан от ведения крестьянского хозяйства;

ж) доходы, получаемые лицами из источников в стране, где они не имеют постоянного местожительства.

Главное в налогообложении физических лиц - добиться обеспечения социальной справедливости. Перед налогами должны быть равны все - и Президент, и пенсионер, и предприниматель. Поэтому целесообразно ориентировать систему поддержки отдельных слоев населения не на многочисленные подоходные налоговые льготы, а на пенсии и пособия.

Наряду с необходимостью уплаты налога с доходов в материально-вещественной форме граждане призваны платить налог на имущество, включая жилые дома, дачи, гаражи, нежилые постройки, уплачивать земельный налог и налог на имущество, переходящее в порядке дарения и наследования. Характерно, что в налогооблагаемый доход граждан включаются их «валовые» доходы (за исключением выплат в пенсионный фонд), так что все налоги приходится платить с полной суммы дохода, без учета его уменьшения, обусловленного изъятиями из дохода в виде тех же налогов и платежей.

Таким образом, неотлаженность системы учета доходов и имущества физических лиц, наличие инфляции способны вносить существенные искажения в реально уплачиваемые гражданами суммы налогов. Например, в России при налогообложении имущества не учитывается его рыночная стоимость, что приводит к большим потерям доходов бюджета. Представляется целесообразным введение вместо налога на имущество физических и юридических лиц налога на недвижимость.

1.4 Налоги с юридических лиц

Концентрация внимания на этой стороне налоговых, отношений обусловлена прежде всего тем, что налоги с предприятий составляют основную часть налоговых поступлений в государственный и местные бюджеты России. По удельному весу в формировании бюджетных доходов налог на прибыль предприятий занимает ведущее место; в 1995 году на его долю в консолидированном бюджете страны приходилась четверть всех доходов, а в 1999 году - примерно 15%.

Кроме того, рассмотрение правил и порядка взимания налогов с предприятий позволит глубже, чем это было сделано ранее, вникнуть в схему распределения доходов предприятий, так как, налоги влияют на эту схему определяющим образом. Ведь около половины валового дохода российских предприятий, а то и больше поглощается налогами, платежами, отчислениями.

На начальном этапе процесса распределения генерируется валовой доход предприятия. Он образуется в результате получения доходов от продаж, сделанных предприятием продукции, товаров, услуг, реализации излишков оборудования и имущества, а также доходов от так называемых неторговых операций, включая доходы от долевого участия в других компаниях, от сдачи в аренду их имущество в аренду, в виде дивидендов и процентов по акциям, облигациям и другим ценным бумагам.

Уже на этом этапе, компания удовлетворяет потребности, чтобы заплатить налог на добавленную стоимость (НДС), если это не освобождаются от этого налога. Подробнее НДС будут рассмотрены в следующем разделе. Мы подчеркиваем, только то, что НДС не взимается с полной суммы валового дохода, но только с добавлением так называемого предприятия стоимости, равной сумме доходов за вычетом стоимости предприятия для приобретения материалов, полуфабрикатов со стороны.

Основным объектом налогообложения является валовая предприятия (книга) прибыли, что составляет основной источник, из которого изъяли разнообразные налоговых платежей. Согласно показанному схеме изначально вычитается из налога на валовой доход в местных и республиканских бюджетов, сборы за посадку, а затем оставшуюся часть налогооблагаемой прибыли, изъятых налога на прибыль и других налогов незначительные, а также штрафы и пени.

Корпоративный подоходный налог является одним из центральных, наиболее часто используемых и важных видов налогов в мире налогообложения. Любое государство вынуждает компанию поделиться чистый доход от компании путем передачи части дохода предприятия в общественной копилке - в государственный бюджет. Обратите внимание, что снятие доля доходов очень значительным, и был вокруг ивы разные периоды от 30 до 60% от прибыли. В России ставка налога на прибыль по состоянию на 1999 состояла из двух частей: 11% прибыли идет в государственный бюджет Российской Федерации; до 19% (как банков - до 30%) по решению субъектов Российской Федерации - в соответствующие бюджеты. Таким образом, общая ставка налога составляет 30%, а банки - до 38%.

Одной из отличительных особенностей корпоративного подоходного налога взимается, что этот налог не может быть все, чистой прибыли или балансе, но только часть его, называется налогооблагаемой прибыли.

Например, часть прибыли предприятия, направлена на развитие производства, совершенствование научно-технического потенциала компании, прибыль от капиталовложений в производственном секторе часто освобождаются от подоходного налога.

После уплаты предприятием всех налогов и сборов, образуемых из прибыли, в его распоряжении остается так называемая распределяемая (остаточная) прибыль. Название «распределяемая» отражает то обстоятельство, что эта часть прибыли распределяется самим предприятием, его администрацией. По большому счету, распределяемая часть прибыли делится на фонд накопления (капиталовложения в развитие предприятия) и фонд потребления (расходы на социальные нужды, на материальное стимулирование и др.).

В настоящее время наиболее широко используемым и эффективным инструментом косвенного налогообложения является налог на добавленную стоимость (НДС). Впервые этот налог введен в 1954 году во Франции. НДС взимается в России и во всех странах Организации экономического сотрудничества и развития (ОЭСР), кроме Австралии, США, Швеции. НДС в России стал определяющим налоговым источником как бюджетной системы в целом, так и федерального бюджета (в общем объеме доходов федерального бюджета в 1999 году на его долю приходилось около 32%).

Добавленная стоимость - это стоимость, которую поставщик присоединяет к своему сырью или купленным изделиям перед тем, как продать новое улучшенное изделие или оказать услуги. Налог на добавленную стоимость представляет собой изъятие в бюджет части прироста стоимости, созданной в процессе производства товаров, работ и услуг, и вносится в бюджет по мере их реализации. Налог взимается с разницы между отпускной ценой и издержками производства на данной стадии движения товара, то есть на каждой технологической стадии. НДС взимается последовательно со всех предприятий, участвующих в технологическом цикле выпуска продукции, в соответствии с добавляемой каждым из этих предприятий стоимостью, то есть долей, вносимой им в цену товара. В итоге бюджет получает доход в виде полного налога на всю стоимость товара[4].

НДС, как и акциз, схож с налогом с оборота в том смысле, что всю его тяжесть несет конечный потребитель. Фактически НДС - это налог не на предприятия, а на потребителя, так как при свободном ценообразовании в принципе ничто не мешает продавцам компенсировать налоговые потери за счёт роста цен. Обычно в стране применяется основная (стандартная) ставка этого налога. Основная ставка НДС в России снижена с 28% в 1992 году до 20% в 1995 году и до 15% в 1999 году. В странах Европы она колеблется около 15%. Может применяться повышенная или пониженная ставка НДС, например, на детские или продовольственные товары, отдельные товары или услуги могут быть вообще освобождены от уплаты НДС. Особенностью НДС является и то, что это внутренний налог; при вывозе товара за границу его величина должна быть компенсирована покупателю.

Акцизом называют разновидность косвенных налогов на товары и услуги предприятий, прямо включаемых в виде надбавки в цену или тариф. Акцизы включаются в цену продаваемой продукции и услуг, поэтому их конечными плательщиками выступают потребители. Диапазон действия акцизов невелик. Акцизом, как правило, облагаются такие товары, как табак, спиртные напитки, ювелирные изделия, деликатесы, легковые автомобили, бензин, меховые изделия, высококачественные изделия из фарфора и хрусталя, ковры. Подобные товары называют подакцизными. Ставки акцизов дифференцированы по товарным группам и видам товаров в широком диапазоне, от 10 до 90%, и могут периодически пересматриваться.

Интересно отметить, что подоходные налоги и косвенные налоги (или, как их иногда называют, потребительские налоги) по-разному воздействуют на производство и на экономические процессы. НДС, акцизы, налог с оборота, то есть потребительские налоги, снижают «прогрессивность» налоговой системы и утяжеляют налоговое бремя на малоимущие слои. В то же время такие налоги могут выглядеть более «справедливыми» в сравнении с подоходными, которые при определенных условиях становятся тормозом сбережений и мотивации к труду, так как уменьшают доходы работников. Продуманное введение потребительских налогов улучшает состояние платежного баланса, повышает гибкость всей финансовой системы.

Таким образом, налоги на потребление повсеместно применяются в качестве основных в Западной Европе. Американцы, хотя много лет и дебатируют вопрос о переводе страны на НДС с точки зрения замены им налога на доходы корпораций, тем не менее до сих пор не решились на подобный переход. Одна из главных причин - необходимость глубокой организационно-технической подготовки, в противном случае неизбежен массовый недобор поступлений.

2. Содержание налоговой системы и политики

2.1 Налоговая политика

Налоговая политика — комплекс мер в области налогового регулирования, направленных на установление оптимального уровня налоговой нагрузки в зависимости от характера поставленных в данный момент макроэкономических задач. Под налоговой политикой понимается также совокупность правовых действий органов власти и управления, определяющая направленное применение налоговых законов. Однако экономическое содержание налоговой политики, по нашему мнению, заключается в единстве следующих составных частей: 1) создания научно обоснованной концепции развития налоговой системы; 2) определения основных направлений совершенствования налоговой системы, как на современном этапе, так и в перспективе; 3) разработки и реализации практических действий и мер, позволяющих достичь, поставленных целей. Научный подход к выработке налоговой политики предполагает ее соответствие закономерностям общественного развития, постоянный учет выводов финансовой теории. Важным требованием при этом является комплексность, т.е. согласование мер, проводимых во всех звеньях налоговой системы. Экономически обоснованная налоговая политика преследует цель оптимизировать централизацию средств через налоговую систему и таким образом способна обеспечить потребности воспроизводства и рост общественного богатства. Исходной установкой при проведении налоговой политики служит не только установление правового порядка взыскания с налогоплательщиков налоговых платежей, но и всесторонняя оценка хозяйственно-экономических отношений, складывающихся под влиянием налогообложения[5].

Следовательно, налоговая политика — это не автоматическое выполнение предписаний налоговых законов, а их совершенствование. Формирование налоговой политики и создание налоговой системы происходят одновременно с развитием параллельных блоков реформы: изменениями в системе собственности, ценообразования, банковской сферы, денежно-кредитной политики и т.д. Поэтому в любой конкретный временной промежуток каждый следующий шаг на пути создания системы налогообложения во многом определяется принятием конкретных решений по другим направлениям реформы[6].

На выбор варианта решения в области налоговой политики влияют следующие факторы: 1) общая экономическая ситуация в стране, характеризующаяся темпами роста (падения) производства; 2) уровень инфляции; 3) кредитно-денежная политика государства; 4) соответствие между сферой производства, находящейся под государственным контролем, и приватизированным сектором. Оптимальный уровень налогового изъятия предполагает такое совокупное бремя, налагаемое на юридических и физических лиц, при котором налоги не оказывают угнетающего воздействия на предпринимательскую и инвестиционную деятельность, а также на жизненный уровень населения, одновременно обеспечивая в необходимом объеме поступления в бюджет. С одной стороны, нужно устанавливать достаточно жесткие и универсальные бюджетные ограничения с целью не допустить поддержки (посредством излишней дифференциации) неконкурентоспособных предприятий и отраслей, закрепляющей существующую нерациональную структуру производства[7].

С другой стороны, следует использовать налоговые методы в качестве рычага воздействия на экономическое поведение хозяйствующих субъектов, что будет стимулировать их производственную и инвестиционную деятельность. Таким образом, в основе формирования налоговой политики лежат две взаимоувязанные методологические посылки: использование налоговых платежей для формирования доходной части бюджетов разных уровней и решение фискальных задач государства; использование налогового инструментария в качестве косвенного метода регулирования экономической деятельности. Налоговую политику в зависимости от решаемых задач и длительности периода можно разделить на налоговую стратегию и налоговую тактику. Налоговая стратегия — долгосрочный курс, рассчитанный на перспективу и предусматривающий решение концептуальных задач налоговой теории. В ходе разработки налоговой стратегии рассматривают тенденции развития налоговой системы. Налоговая тактика — краткосрочный курс, предполагающий решение задач определенного этапа развития общества посредством изменения механизма взимания налогов их перераспределения между бюджетами разных уровней.

Налоговая тактика обладает большей гибкостью, чем налоговая стратегия, что обусловливается изменчивостью экономических условий и социальных факторов. Стратегия и тактика неразделимы, если государство стремится к согласованию общественных, корпоративных и личных экономических интересов. Важно, чтобы налоговая политика текущего периода и стратегия не противоречили друг другу и соответствовали конституционным основам государства[8].

В экономической литературе рассматриваются три типа налоговой политики: Первый тип — политика максимальных налогов, характеризующаяся принципом «взять все, что можно», т.е. высоким уровнем налоговых изъятий. Второй тип — политика разумных налогов — общий уровень налогового бремени в государстве невысокий. Такая политика способствует развитию предпринимательской активности. Государство минимально вмешивается в экономические и социальные процессы. Третий тип — налоговая политика, предусматривающая достаточно высокий уровень налогообложения, но при значительной социальной защите. При сильной экономике все типы налоговой политики успешно сочетаются. Для России характерно сочетание первого и третьего типов налоговой политики. Одна из особенностей государственной налоговой политики — этатизм, отличительными признаками которого являются следующие: приоритет интересов государства, приоритет обязанностей налогоплательщиков перед их правами, нарушение государством им же установленных принципов и правил налогообложения. Важное место в процессе реализации налоговой политики занимает налоговое право Российской Федерации — система финансово-правовых норм, регулирующих отношения по установлению, введению и взиманию налогов путем издания соответствующих законодательных актов.

Налоговое право устанавливает обязанность налогоплательщиков платить налоги, регулирует порядок исчисления и уплаты налогов, порядок налогового контроля и применения санкций за нарушения налогового законодательства. Основой правового обеспечения налоговых отношений является Конституция, Налоговый кодекс, федеральные законы и законы субъектов Российской Федерации о налогах. В ходе налогово-бюджетной политики, нормативные правовые положения применяются в планировании и контроле государственных доходов, метод налогового формирования[9].

Эффективность фискальной политики характеризуется соблюдение планируется налоговых платежей в бюджеты разных уровней их фактического дохода. Совпадение является свидетельством налоговой благоразумия, которая должна быть поддержана на всех уровнях бюджетной системы. Невыполнение этого приводит к уклонению от уплаты налогов и снижения деловой активности. На сегодняшний день, Россия, оптимальное количество сбора налогов составляет около 80%. Для многих косвенных налогов, подлежащих уплате на 40%. Поэтому говорить об эффективном налоговой политики в Российской Федерации пока не произошло.

В заключении необходимо отметить что, разработка налоговой политики представляется целесообразным опираться на опыт стран с развитой рыночной экономикой, в теории и практике налогового регулирования ведущих западных стран налоговой политики после Второй мировой войны был построен в соответствии с концепцией кейнсианской функциональной финансов. Согласно этой концепции величина расходов и норма налогообложения подлежат нормативным требованиям общего спроса населения, которые должны быть сохранены на уровне, который делает полное использование рабочей силы и капитала, в то время как поддержание стабильности цен (бюджетный баланс в жертву экономического равновесия).

2.2 Налоговая система

С 80-х годов в связи с уменьшением доли государственного сектора в странах с развитой экономикой и сокращение роли государства (сокращением его прямого вмешательства в экономику, в основном за счет сокращения государственных расходов) налоговая политика, вместе с осуществление регулирующих функций стало средством гарантируя отсутствие дефицита бюджета. В развитой экономике, эта цель достигается за счет увеличения налоговой нагрузки на производителей и физических лиц, а также за счет расширения налоговой базы и сокращение государственных расходов на фоне широкомасштабного и целевого уменьшение количества налогов. Создание цивилизованного рынка в России предполагает формирование принципиально иной, чем в период административно-командной системы, налоговой политики. Тем не менее, это не значит, потребность в механической займам западных моделей, является эффективным только в развитых странах с рыночной. Теоретические основы и значительный опыт западных стран в области строительства и использования налоговых систем должны быть пересмотрены и адаптированы к отечественным условиям. Налоговая система: понятие, цели и принципы налоговой системы - сочетание налогов, пошлин и сборов, взимаемых в государстве, в соответствии с Налоговым кодексом, и набор правил и норм, определяющих полномочия и системы ответственности Стороны, участвующие в налоговых отношениях. Государство устанавливает различные виды налогов, используя различные налоги функциональное назначение, для достижения определенной цели. Налоговые системы национальных особенностей создаются в соответствии с определенными принципами[10].

Но в то же время налоговая система любой страны направлена на достижение следующих целей: 1) служить интересам государственной казны; 2) поощрять, но никоим образом не ограничивают деловую активность хозяйствующих субъектов, т.е. мотивировать налогоплательщиков в расширение производства; 3) в определенной степени снизить расслоение общества на классы. В настоящее время налоговая система Российской Федерации будет реальное влияние на укрепление рыночной, чтобы способствовать развитию производства и служат одним из препятствий на пути социального обнищания. Среди наиболее важных принципов, которые необходимо учитывать при построении налоговой системы включают в себя: - разумное сочетание прямых и косвенных налогов, использование разнообразных видов, что позволяет учитывать как финансовое положение налогоплательщиков и доходов, которые они Получать.

Необходимо поддерживать баланс прямых и косвенных налогов, помогает сбалансировать отрицательные черты, связанные с каждым из них в отдельности. В период острого кризиса в экономике лучше иметь много источников пополнения с относительно низкими ставками и широкой налогооблагаемой базы, чем один два видов доходов с высоким уровнем выхода. Множественность налогов позволяет создать условия для гибкой фискальной политики; - Универсализация налогообложения, который обеспечивает то же самое для всех налогоплательщиков требовать эффективности управления, независимо от их организационно-правовых форм хозяйствования; такой же подход к расчету стоимости налога независимо от источника дохода, сфера деятельности; Используйте общие правила для предоставления льгот; - Унитарное налогообложения является то, что тот же объект может облагаться налогом те же виды только один раз в течение периода, определенного законом; - Научный подход к определению конкретной величины ставки налога, состоящий в обосновании вывода доли, которая позволяет налогоплательщику иметь доход, он обеспечивает нормальное развитие. При установлении ставки налога должны быть раскрыты экономического содержания налога; - Дифференциация налоговых ставок в зависимости от уровня доходов, которые не должны стать непомерно любого прогресса; любые ставки индивидуализации.

Дифференцированные ставки целесообразно устанавливать по тем налогам, которыми облагается либо доля дохода, либо конечный доход. Установление индивидуальных ставок приводит к неравномерному распределению налогового бремени и вызывает стремление у некоторых налогоплательщиков скрывать часть объекта обложения; - относительная стабильность нормативной базы, процедур налогообложения и простота порядка исчисления и взимания налогов; - единый подход к вопросам налогообложения, включая предоставление права на поление налоговых льгот, а также защиту законных интересов всех налогоплательщиков; - четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти. В бюджет каждого уровня государственной власти и местного самоуправления должны поступать достаточные суммы налоговых платежей, позволяющие проводить независимую, эффективную политику на подведомственной территории.

Тем не менее, этот принцип следует рассматривать как исчерпывающий перечень региональных и местных налогов, которые могут быть наложены органами государственной власти Российской Федерации и органов местного самоуправления; - Приоритетные правила, установленные налоговым законодательством к нормам других нормативно-правовых актов не относятся к нормам налогового права, однако в той или иной влияющих налогообложения; - Определение конкретного перечня прав и обязанностей налогоплательщиков, с одной стороны, и налоговые органы - с другой; - Ведение коэффициента инфляции в строительстве и взимания налога. Многие считали, что принципы были применены во время продолжающегося налоговой реформы 1992 г. Однако, для завершения их реализации еще далеко. Основными критериями в оценке налоговой системы являются: - выбор формы налогов, как правило, сбалансированным компромиссом между эффективностью налоговой системы и ее справедливости в отношении распределения налогового бремени; - Ведение соотношение между административными расходами и стоимости выполнения налоговых обязательств налогоплательщика; - Во-первых, повышение эффективности налоговой системы с увеличением налоговых ставок, а затем к потере эффективности.

Характеристика основных функций налогов и налоговой системы в налоговой системе русской Федерации современных российских сложилась в период формирования основ рыночной экономики. Отсутствие опыта правового регулирования реальных налоговых отношений, сжатые сроки, выделяемых на развитие налогового законодательства, экономического и социального кризиса в стране - все это повлияло на формирование налоговой системы. Она была создана в основном на основе опыта зарубежных стран. Из-за внутреннего налоговой системы общей структуры и принципов построения, как правило в соответствии с распространенным в мировой экономике. Закон РФ «Об основах налоговой системы в Российской Федерации", определили структуру и механизм функционирования в целом налоговой системы, перечень налогов, сборов и платежей, порядок их исчисления и взимания, права и Обязательства налогоплательщиков и налоговых органов, создало систему налогообложения трехуровневую. Налоговая система стала комбинация из двух основных видов налогов: прямые и косвенные. По отношению к ВВП, налоговые поступления составляют немного - по разным оценкам, от 20 до 30%, в то время как в других странах этот показатель достигает более высоких значений (до 40-50% в Германии, Франции, Бельгии, Швеции, и другие.).

Особенностью налоговой системы Российской Федерации является преобладание косвенных налогов. Доля доходов от них в налоговых доходах федерального бюджета в среднем в последние годы составляла 55%. Наиболее важным косвенным налогом является налог на добавленную стоимость (НДС), который влияет на ценообразование и структуру потребления. В модели западных экономик он выполняет важную роль в регуляции коммерческого спроса. Переход к косвенному налогообложению в нашей стране из-за актуальности следующих задач: сосредоточиться на гармонизации налоговых систем в Европе, обеспечивая стабильный источник дохода в бюджет, систематизации доходов.

Основная функция НДС — фискальная. В среднем НДС формирует 13,5% доходов бюджетов стран, применяющих этот налог. Но доля НДС в бюджетах разных стран неодинакова. Так, во Франции НДС составляет 45% налоговых поступлений в бюджет, в Нидерландах — 24%. Удельный вес НДС в общей сумме налоговых доходов федерального бюджета России 50,0%. Этот налог определен как форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях производства и обращения и определяется в виде разницы между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, относимых на издержки производства и обращения. Круг плательщиков НДС очень широк: все организации, независимо от форм собственности и ведомственной принадлежности, имеющие статус юридического лица; предприниматели, осуществляющие производственную и иную коммерческую деятельность. Налог на добавленную стоимость включается поставщиком (продавцом) в цену продукции, реализуемой потребителям (покупателям). Для упрощения расчетов в качестве объекта налогообложения определена не добавленная стоимость, а весь оборот по реализации товаров на территории Российской Федерации, в том числе производственно-технического назначения, как собственного производства, так и приобретенных на стороне, а также выполненных работ и оказанных услуг.

Акцизы представляют собой разновидность косвенных налогов, однако они имеют ряд специфических черт: - Во-первых, акциз — индивидуальный налог на отдельные виды и группы товаров (в то время как НДС — универсальный косвенный налог). - Во-вторых, объектом обложения акцизами является оборот по реализации (либо оприходование) только товаров, причем перечень подакцизных товаров ограничен всего несколькими наименованиями. Следовательно, из сферы обложения акцизами выпадают работы и услуги. - В-третьих, акцизы функционируют преимущественно в производственной сфере (а НДС — в сфере производства и обращения). Инструменты государственного регулирования внутреннего рынка товаров в процессе его взаимодействия с мировым рынком являются таможенные пошлины, которые делятся на импорт (ввоз) и экспорт (вывоз)[11].

Основными задачами их создания - рационализация товарной структуры импорта и защиты отечественных производителей, поддерживая оптимальное соотношение валютных доходов и расходов, создание условий для прогрессивных изменений в структуре производства и потребления товаров. Ставки таможенных пошлин устанавливаются Правительством Российской Федерации и имеют следующие типы: - адвалорные, т.е. оценивается как процент от таможенной стоимости товаров; - Исправлена на определенном количестве на единицу облагаемых товаров; - Комбинация, сочетая первые два типа таможенных пошлин. Особенностью налоговой системы Российской Федерации является преобладание в структуре прямых налогов доля налогов, уплачиваемых юридическими лицами. В зарубежных странах, составляют основу налогов доходы физических лиц.

Основной прямой налог на доходы компаний налог. Его использование связано с тем, что роль прибыли в рыночной экономике существенно возрастает, она становится основным источником государственного влияния на поведение экономических агентов. Основная цель корпоративного подоходного налога - поощрение развития определенных областях и видах деятельности, чтобы обеспечить стабильные инвестиционные процессы в производстве товаров (работ, услуг) и увеличения капитала. Начиная с 2002 года, вступил в силу новый порядок исчисления и уплаты корпоративного подоходного налога. Объектом налогообложения по налогу на прибыль признается прибыль, полученную налогоплательщиком, который равен доходов и уменьшается на сумму расходов (экономически обоснованные и документально подтвержденные расходы). Расходы какие-либо расходы при условии, что они сделаны для осуществления деятельности, направленной на получение дохода. Скорость корпоративного подоходного налога была снижена с 35 до 24%. В то же время он был упразднен почти все налоговые льготы в силу раньше.

Прямое налогообложение предприятий и организаций дополняется налога на имущество организаций, цель их введения - поощрять продуктивное использование собственности организаций. Тем не менее, этот налог рассматривается в качестве стабильного источника доходов региональных и местных бюджетов, а объектом налогообложения не зависит от результатов финансово-хозяйственной деятельности, и, следовательно, вряд ли подвержены колебаниям. Налоги должны быть рассчитаны на основе среднегодовой стоимости имущества. Конкретные ставки устанавливаются региональным законодательством. Максимальная скорость не должна превышать 2,2% от налогооблагаемой базы. Платежи за природные ресурсы, созданные в целях регулирования экономики природных ресурсов, содействие рациональному и комплексному использованию различных видов природных ресурсов и охраны окружающей среды, формирование фондов денежных средств для защиты и восстановления природных ресурсов в окружающей среде. рыночная экономика.

Эти налоги должны иметь стимулирующее влияние на эффективное использование и охраны земель, лесов, водных и минеральных ресурсов, добычи и устойчивого потребления минеральных ресурсов и продуктов. В настоящее время Россия разработала следующую систему платежей за природные ресурсы: налог на добычу полезных ископаемых, водный налог, плата за пользование лесом (лесные дохода), земельного налога, платы за право пользования объектами животного мира и водных биологические ресурсы. Финансовый стоимость этих платежей значительно увеличилось в последние годы. Следует отметить, что налог на добычу полезных ископаемых заменил платежи за пользование недрами, сборов за воспроизводство минерально-сырьевой базы, акцизов на нефть и стабильный газовый конденсат. Значительное количество налоговых платежей организаций занимает единый социальный налог (ЕСН), предназначены для гармонизации налоговой базы для уплаты взносов в государственные социальные внебюджетные фонды, чтобы обеспечить единый порядок для ее определения налогоплательщикам и сократить общее количество взносов в фонд (введенные регрессивные ставки).

Основными налогоплательщиками законопослушные среди лиц являются крупные промышленные предприятия. Значительную роль в налоговой системе Российской Федерации играет налог на физических лиц. Центральное место среди них налог на доходы физических лиц, который подлежит совокупного годового дохода физических лиц. С этого налога государство должно стремиться решать такие проблемы: обеспечить достаточные денежные потоки в бюджеты всех уровней; регулировать уровень доходов населения и, следовательно, структура личного потребления и сбережений граждан; поощрять наиболее эффективное использование доходов, помогая уязвимым сообществам. Из-за перераспределения налогов должны быть частью большой доход в малообеспеченного населения в интересах общества в целом, с тем чтобы иметь возможность каким-то образом сгладить степень неравенства доходов. Ставки по нему дифференцируются в зависимости от стоимости совокупного недвижимого имущества, находящегося в собственности физического лица. В перспективе должна заметно усилиться их фискальная и социальная роль.

Таким образом, Налоговый кодекс должен быть всеобъемлющим документом, полностью определяющим отношения между государством и налогоплательщиками, концептуальные положения, регулирующие структуры и функционирования налоговой системы Российской Федерации и ликвидации свои слабые стороны.

Налоговый кодекс Российской Федерации направлена на достижение следующих целей: ключевые - построить стабильный, единый для российской налоговой системы с правовым механизмом взаимодействия всех ее элементов в единого правового пространства налога; - Создание рациональной налоговой системы, чтобы обеспечить баланс между национальными и частными интересами, и содействует развитию предпринимательства, инвестиционной деятельности и увеличение богатства государства и его граждан; - Укрепление справедливости налоговой системы путем выравнивания условий налогообложения для всех налогоплательщиков, отмену неэффективных и имеют наиболее негативное влияние на хозяйственную деятельность налогов и сборов, за исключением самых механизмов применения налогов и сборов тех правила, которые искажают их экономическое содержание; - Ослабление налогового бремени в отношении законопослушных налогоплательщиков путем более справедливого распределения налогового бремени на всех налогоплательщиков, постепенное снижение ставок по основным федеральным налоговых льгот и налоговой нагрузки на фонд оплаты труда; -

Упрощение налоговой системы путем установления исчерпывающего перечня налогов и сборов к сокращению их общего количества, а также от максимальной унификации существующих режимов расчета и порядка уплаты различных налогов и сборов; - Обеспечение в течение длительного периода стабильности налоговой системы, а также уверенность в размере налоговых платежей налогоплательщика; - Оптимальное сочетание прямых и косвенных налогов; - Развитие налогового федерализма, позволяет доходов федерального, региональных и местных бюджетов, возложенные на них и гарантированных налоговых источников; - Обеспечение роста налогов и сборов в бюджеты всех уровней на основе значительного улучшения в сборе налогов и сборов. Это требует наделения власти обеспечить контроль за сбором налогов и сборов, необходимых полномочий и инструментов для проведения эффективного контроля за уплатой налогов и сборов налогоплательщиками; - Совершенствование системы ответственности налогоплательщиков за нарушения налогового законодательства. Вопросы совершенствования налоговой системы в Российской Федерации всегда в поле зрения исполнительной и законодательной власти.

Основная цель налоговой реформы является достижение баланса между фискальной и регулирующей роли налогов. Основные принципы налоговой реформы, чтобы уравнять налоговые условия, снижающие общую налоговую нагрузку и упростить налоговую систему.

Основными направлениями налоговой политики Российской Федерации являются следующие: 1) совершенствование налогового законодательства с целью его упрощения, придания налоговой системе стабильности и большей прозрачности, повышения уровня нейтральности налоговой системы по отношению к экономическим решениям организации и потребителей, снижения общего налогового бремени на законопослушных налогоплательщиков за счет: - улучшения налогового администрирования НДС, решения проблемы неправомерного возмещения НДС за счет введения обязательности выделения в платежных поручениях отдельной строки «НДС — платеж» с передачей банками информации о суммах и контрагентах расчетов налоговым органам, - введение в 2008—2009 гг. дифференцированных ставок акцизов на бензин в зависимости от его качества. Ежегодная индексация специфических ставок акцизов с учетом прогнозируемых уровней информации (кроме акцизов на нефтепродукты), - установления специфических ставок налога на добычу полезных ископаемых в отношении некоторых видов полезных ископаемых (кроме нефти), - введения в перспективе налога на недвижимость, исчисляемого от рыночной цены объекта недвижимости, - освобождения от налогообложения дивидендов, предпологаемых холдингами от инвестиций в дочерние общества, - разработки механизма усовершенствования налогового контроля применения трансфертного ценообразования в целях минимизации налогов; 2) совершенствование норм и кодификация правил, регламентирующих деятельность налоговых органов и налогоплательщиков, устранение противоречий налогового и гражданского законодательства; 3) установление жесткого оперативного контроля за соблюдением налогового законодательства, пресечение теневых экономических операций, повышение ответственности граждан и организаций за уклонение от налогов.

Скорейшая реализация названных мер реформирования налоговой системы позволит привести налоговую систему в соответствие задачам достижения экономического роста. Существенно повысить собираемость налогов. Либерализация налоговой системы и заметное усиление защищенности налогоплательщиков будут способствовать улучшению инвестиционного климата и возврату капиталов в легальную сферу. Таким образом, налоговая политика должна быть направлена на построение налоговой системы, отвечающей требованиям рыночных отношений, интересам государства и налогоплательщиков[12].

Заключение

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются: по характеру налогового изъятия (прямые и косвенные); по уровням управления (федеральные, региональные, местные, муниципальные); по субъектам налогообложения (налоги с юридических и физических лиц); по объектам налогообложения (налоги на товары и услуги, налоги на доходы, прибыль, прирост рыночной стоимости капиталов, налоги на недвижимость и имущество и т.д.); по целевому назначению налога (общие, специальные).

Количество уровней управления и перечень налогов, взимаемых на каждом уровне, в разных странах различны. Это зависит от типа внутреннего административно-территориального устройства, от уровня промышленного развития страны, а также от местной специфики.

Налог на добавленную стоимость. Объект налогообложения - добавленная стоимость на каждой стадии производства и реализации товаров (работ, услуг). Источником могут быть как доходы потребителя, так и доходы, производителя в зависимости от результатов перераспределения налогового бремени. Налог является косвенным.

На протяжении последних лет в законодательство о налогах ежегодно вносились изменения, но они не затрагивали основ налоговой системы, которая в результате стала тормозом экономического развития страны. Поэтому возникла необходимость качественного реформирования действующей налоговой системы. Для этого нужно не устранять недостатки существующей налоговой системы, а принять Налоговый кодекс Российской Федерации в полном объеме с учетом всей системы налоговых отношений в Российской Федерации. Налоговая политика Российской Федерации на современном этапе Становление рыночных отношений в Российской Федерации требует проведения экономически обоснованной и стратегически ориентированной налоговой политики, которая создаст условия для обеспечения экономического роста, усиления предпринимательской активности, ликвидации теневой экономики, привлечения полномасштабных иностранных инвестиций. Устанавливаются основные субъекты налоговых правоотношений, налогооблагаемая база, максимальные ставки, льготы, предусмотренные на федеральном уровне. Конкретный порядок исчисления и взимания, а также введения тех или иных региональных и местных налогов будет определяться законодательными актами соответствующих органов власти и управления. Налоговым кодексом Российской Федерации устанавливается возможность применения особого механизма налогообложения (в добровольном или обязательном порядке) для предприятий малого бизнеса, перешедших на упрощенную систему налогообложения; единого налога на вмененный доход для определенных видов деятельности, а также возможность перевода сельскохозяйственных производителей на уплату единого налога.

Недостатки налоговой системы связаны с несовершенством законодательной базы, например: - с многочисленностью нормативных документов и частым несоответствием между законами и подзаконными актами, регулирующими налоговые отношения, и законами других отраслей права, имеющими отношение к вопросам регулирования налоговых отношений; - с нестабильностью налогового законодательства, не позволяющей предпринимателям видеть перспективу своей деятельности, жесткие нормы ответственности за нарушение налогового законодательства. Действующая налоговая система Российской Федерации первоначально выполняла свою роль. Однако по мере дальнейшего углубления рыночных преобразований присущие налоговой системе недостатки становились все более заметными.

Список литературы

1. Налоговый Кодекс Российской Федерации (НК РФ) от 31.07.1998 № 146-ФЗ. Принят (ГД ФС РФ 17.07.1998) (действующая редакция от 13.07.2015)

2. Налоговый Кодекс Республики Молдова (НК РМ) от 7.05.1997 № 1163 Принят Парламентом Республики Молдова 24.04.1997 (действующая редакция от 28.05.2015)

3. Налоги и налогообложение: учебник для прикладного бакалавриата / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М. : Издательство Юрайт, 2014. — 503 с. — Серия : Бакалавр. Прикладной курс.

4. Казаков А.П., Минаева Н.В. Экономика: Курс лекций. – М., 1998. Курс экономики: Учебник / Под ред. Б.А. Райзберга. – М., 2007.

5. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М., 1998.

6. Самуэльсон П. Экономика. – М.: «Алгон», 2009.

7. Стенлейк Дж. Ф. Экономикс для начинающих. – М.: «Республика», 2004.

8. Современная экономика: Многоуровневое учебное пособие /Под ред. О.Ю. Мамедова. – Ростов-на-Дону, 2008.

9. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. – М.: «Дело», 2009.

10. Экономика: Учебник / Под ред. С. Булатова. – М., 2007.

11. Налоговая политика и налоговая система российской федерации Источник: http://center-yf.ru/data/nalog/Nalogovaya-politika-i-nalogovaya-sistema-rossiiskoi-federacii.php (Дата обращения: 15.01.2016 г.)

Приложение 1

Классификация налогов

-

Казаков А.П., Минаева Н.В. Экономика: Курс лекций. – М., 1998. Курс экономики: Учебник / Под ред. Б.А. Райзберга. – М., 2007. ↑

-

Налоги и налогообложение: учебник для прикладного бакалавриата / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М. : Издательство Юрайт, 2014. — 503 с. — Серия : Бакалавр. Прикладной курс. ↑

-

Стенлейк Дж. Ф. Экономикс для начинающих. – М.: «Республика», 2004. ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М., 2008. ↑

-

Самуэльсон П. Экономика. – М.: «Алгон», 2009. ↑

-

Современная экономика: Многоуровневое учебное пособие /Под ред. О.Ю. Мамедова. – Ростов-на-Дону, 2008 ↑

-

Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. – М.: «Дело», 2009. ↑

-

Казаков А.П., Минаева Н.В. Экономика: Курс лекций. – М., 1998. Курс экономики: Учебник / Под ред. Б.А. Райзберга. – М., 2007. ↑

-

Налоговая политика и налоговая система российской федерации Источник: http://center-yf.ru/data/nalog/Nalogovaya-politika-i-nalogovaya-sistema-rossiiskoi-federacii.php (Дата обращения: 15.01.2016 г.) ↑

-

Налоговый Кодекс Республики Молдова (НК РМ) от 7.05.1997 № 1163 Принят Парламентом Республики Молдова 24.04.1997 (действующая редакция от 28.05.2015) ↑

-

Налоги и налогообложение: учебник для прикладного бакалавриата / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М. : Издательство Юрайт, 2014. — 503 с. — Серия : Бакалавр. Прикладной курс. ↑

-

Налоги и налогообложение: учебник для прикладного бакалавриата / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М. : Издательство Юрайт, 2014. — 503 с. — Серия : Бакалавр. Прикладной курс. ↑

- Налог на прибыль организаций (основные аспекты, элементы, нормативно-правовая база)

- Корпоративная культура в организации (Сущность и содержание корпоративной культуры)

- Налог на прибыль организации

- Налоговые правонарушения (сущность, признаки и виды)

- Акцизы (Система акцизного налогообложения в РФ)

- Акцизы, их сущность и роль в образовании доходов бюджетов Российской Федерации

- Виды налогов. Теоретическая сущность налога и его роль

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы

- Налог на доходы физических лиц (Сущность и основные аспекты налога на доходы физических лиц)

- Налог на имущество физических лиц и организаций

- Совершенствование налоговой системы РФ (основные направления и особенности)

- Налог на добавленную стоимость (Экономическая природа НДС)