Устойчивость банков

Содержание:

ВВЕДЕНИЕ

Современный этап развития российской банковской системы диктует необходимость выработки новых подходов к оценке финансовой устойчивости кредитных организаций, которая заключается в комплексной всесторонней оценке ликвидности, платежеспособности, финансовой независимости и эффективности деятельности кредитной организации.

В настоящее время особое внимание во всех сферах экономики уделяется оценке устойчивости экономических субъектов. При этом экономический субъект должен обеспечивать не только текущую, но и перспективную устойчивость, которая характеризуется способностью организации оставаться устойчивой при воздействии внешних и внутренних факторов в долгосрочной перспективе.

Устойчивое финансовое состояние коммерческого банка является результатом не спонтанных, а заблаговременно рассчитанных и проанализированных управленческих решений, поэтому проблема управления финансовыми рисками кредитной организации, поддержания ее финансовой устойчивости и платежеспособности будет актуальна всегда.

Целью исследования курсовой работы является изучение сущности и механизмов обеспечения финансовой устойчивости банковской системы РФ.

В соответствии с заданной целью в работе были поставлены и решены следующие задачи:

- дать понятие и раскрыть сущность финансовой устойчивости коммерческого банка;

- рассмотреть факторы, оказывающие влияние на финансовую устойчивость кредитной организации;

- изучить признаки и механизмы обеспечения устойчивости банков;

- проанализировать финансовую устойчивость банковского сектора Российской Федерации;

- выявить проблемы оценки и поддержания устойчивости коммерческого банка и возможные пути их решения.

Объектом исследования курсовой работы является механизм обеспечения финансовой устойчивости кредитной организации на финансовом рынке.

Предметом исследования являются методы оценки финансовой устойчивости коммерческих банков.

Теоретическую и методологическую основу исследования составляют публикации в области экономической теории, теории финансов и банковского дела, освещающие проблемы управления финансовой устойчивостью организаций и коммерческих банков.

Вопросам оценки и анализа финансовой устойчивости коммерческих организаций посвящены работы многих отечественных и зарубежных авторов. Среди них следует выделить работы следующих авторов: О.В. Ефимова, Н.П. Любушин, В.М. Родионова, М.Н. Павленков и др.

В работах известных зарубежных ученых, таких как Э.Дж. Долан, Р.Л. Миллер, П.С. Роуз, Дж. Ф. Синк (мл.), Дж.К. Ван Хорн и др. много внимания уделяется характеристикам финансовой устойчивости коммерческих банков. Из отечественных исследователей данного направления следует выделить работы О.И. Лаврушина, Р.М. Каримова, С.Ю. Буевича, Е.А. Тархановой. Данными авторами предлагаются различные подходы к толкованию определения «финансовая устойчивость коммерческого банка».

В процессе сбора и обработки информации использовались абстрактно–логический метод, методы анализа и синтеза, индукции и дедукции, приемы горизонтального, вертикальный и коэффициентного анализа.

Информационную основу исследования составили правовые и законодательные акты РФ и Банка России, научные труды отечественных авторов, периодические издания, Internet - ресурсы, публикуемая финансовая отчетность коммерческих банков, экономические словари и справочники.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКОГО БАНКА

1.1 Экономическая сущность и понятие финансовой устойчивости коммерческого банка

В современных условиях могут «выжить» и развиваться только те коммерческие банки, которые смогли адаптироваться к быстро меняющейся внешней среде.

В современных условиях коммерческие организации постоянно проводят мониторинг своих партнеров, конкурентов и контрагентов, оценивают их финансовое состояние, платежеспособность и устойчивость. Проводить оценку финансовой устойчивости необходимо не только в отношении производственных и торговых компаний, но и в отношении кредитных организаций, с которыми компания решила заключить договор на расчетно-кассовое обслуживание, разместить свободные денежные средства или получить кредит[1].

Понятие финансовой устойчивости и трактовку ее сущности можно найти в различных научных и учебных изданиях.

Большинство ученых определяют финансовую устойчивость, либо как долгосрочную платежеспособность организации, либо как минимизацию риска банкротства[2].

Достаточно четкое определение данного понятия, предлагает известный финансист Жан-Клод Трише: «Финансовая устойчивость – ситуация, при которой финансовая система способна хорошо выполнять все закрепленные за ней функции и при которой в ближайшем будущем не ожидается изменений в характере работы финансовой системы»[3]. Данное определение позволяет характеризовать финансовую устойчивость как состояние любой финансовой системы на любом уровне управления.

Уровни совокупной финансовой устойчивости коммерческого банка, которые зависят от социально-экономической значимости коммерческого банка в кредитной системе страны, представлены на рисунке 1.

Рисунок 1. Формирование уровней совокупной финансовой устойчивости коммерческого банка

С.В. Галицкая рассматривает финансовую устойчивость как «целеполагающее свойство финансового анализа»[4].

С.А. Бороненкова связывает финансовую устойчивость с перспективной платежеспособностью, уделяет большое внимание финансовой независимости организации[5]. Поэтому при анализе финансовой устойчивости автор большое внимание уделяет структуре капитала и соотношению его различных составных элементов.

Н.А. Виноградская определяет устойчивое финансовое состояние организации как характеристику ее «финансовой конкурентоспособности»[6].

О.В. Антонова, М.И. Друцкой и др. авторы трактуют понятие финансовой устойчивости с позиции комплексного подхода и рассматривают ее формирование под влиянием совокупности факторов[7].

Таким образом, большинство авторов рассматривают финансовую устойчивость как финансовое состояние организации, обладающей такой структурой капитала, которая дает ей возможность своевременно и в полном объеме рассчитываться по своим текущим обязательствам, иметь возможности развития и запас финансовой устойчивости на перспективу. Соответствовать всем перечисленным требованиям организация должна в условиях постоянно изменяющейся конкурентной среды и повышенного риска.

Устойчивость банка — это его способность противостоять возможным негативным факторам внутренней и внешней среды.

Отечественные специалисты в области банковского дела считают, что финансовая устойчивость коммерческого банка является одним из основных элементов его финансового состояния и должна оцениваться с помощью системы сбалансированных показателей, характеризующих уровень надежности, рискованности и эффективности деятельности банка, а также оценку угрозы возникновения банкротства.

Горюкова О.В. под финансовой устойчивостью банка понимают его способность выполнять базовые и вновь появляющиеся функции независимо от характера внешних воздействий[8].

В экономической литературе также определяется необходимость рассматривать финансовую устойчивость банка не как статичное состояние в определенный момент времени, а в процессе динамического развития системы.

Любая организация, в том числе и кредитная, является открытой системой, обладающей определенными свойствами. Стабильная финансовая система способна эффективно распределять ресурсы, оценивать и управлять финансовыми рисками, поддерживать уровень занятости, устранять относительные ценовые движения реальных или финансовых активов, которые будут влиять на денежные уровни устойчивости или занятости.

Финансовая система стабильна, если она устраняет финансовые дисбалансы, которые возникают внутри самой системы (организации) или в результате существенных неблагоприятных и непредвиденных событий во внешней среде.

В стабильном состоянии, система будет поглощать удары, прежде всего, с помощью внутренних корректирующих механизмов, предотвращая негативные события.

Коммерческий банк, являясь социально-экономической системой, постоянно взаимодействует с внешней средой, динамично развивается с течением времени и в зависимости от стадии жизненного цикла может находиться в одном из возможных состояний[9].

Коммерческий банк, как и любая социально-экономическая система, будет устойчиво развиваться только в том случае, когда будет достигнут минимальный разрыв между его заданными и фактическими характеристиками и соблюдено условие минимальных затрат на обеспечение такого устойчивого состояния.

В теории банковского менеджмента многие авторы выделяют такие виды устойчивости банка, как капитальная, коммерческая, функциональная, организационно-структурная и финансовая (рис.2).

На наш взгляд наиболее комплексным показателем устойчивости является финансовая устойчивость, поэтому рассмотрим более подробно именно данный параметр устойчивости коммерческого банка и банковской системы.

Рисунок 2. Виды устойчивости коммерческого банка

Финансовая устойчивость коммерческого банка является одной из ключевых характеристик финансового состояния и представляет собой наиболее емкий, концентрированный показатель, отражающий степень безопасности вложения средств в эту организацию.

Устойчивость коммерческого банка оценивается качеством его активов, достаточностью капитала и эффективностью деятельности. Первостепенное значение в определении финансовой устойчивости коммерческого банка отдается наличию и качеству собственных средств и оценке уровня капитала.

Под финансовой устойчивостью банка подразумевается его способность противостоять деструктивным колебаниям, выполняя при этом операции по привлечению во вклады денежных средств физических и юридических лиц, открытию и ведению банковских счетов, а также размещению от своего имени привлечённых средств в кредиты и другие доходные активы.

Таким образом, можно заключить, что финансовая устойчивость – это комплексная характеристика состояния коммерческого банка, при котором оптимизация структуры имеющихся в его распоряжении ресурсов позволяет достигать максимальных результатов и повышать эффективность деятельности. Достигнутые результаты, в свою очередь, при условии выполнения всех обязательств организации, дают ей возможность в минимальные сроки осуществлять переход к следующей стадии жизненного цикла.

Относительно определения устойчивости коммерческого банка существует две точки зрения. Одна группа авторов подразумевает оценку финансовой устойчивости банка как устойчивости его финансового состояния под воздействием внутренних и внешних факторов на текущий момент и на перспективу. Другие авторы считают, что финансовая устойчивость банка может проявляться только при наступлении рисковых событий и угрозы банкротства, и управление финансовой устойчивостью должно быть направлено на ее восстановление и приведение банка в свое прежнее состояние.

Таким образом, финансовую устойчивость коммерческого банка необходимо рассматривать не только с точки зрения самого банка, но и с позиций его клиентов, собственников и надзорных органов.

1.2 Факторы устойчивости коммерческого банка

Любая кредитная организация является динамичной системой, в которой под влиянием различных факторов происходят отклонения от заданных параметров. Происходящие изменения являются факторами перехода системы из одного состояния в другое, поэтому кредитная организация должна постоянно адаптироваться к изменяющимся условиям. После адаптации система способна сохранять устойчивое развитие на определенном временном промежутке[10].

Устойчивость банковской системы, будучи её комплексной характеристикой, находится в тесном единстве с устойчивостью экономики в целом. Среди критериев, характеризующих устойчивость, следует назвать, прежде всего:

- равномерность экономического развития (длительное бескризисное поступательное развитие экономической сферы);

- в денежной сфере – устойчивость национальной денежной единицы, платежеспособность хозяйствующих субъектов, отсутствие крупных неплатежей;

- в области законодательства - постоянство законодательных установок; с политической точки зрения должна быть обеспечена определенная степень демократического развития;

- должна присутствовать устойчивость нравственной сферы, в том числе уровень доверия, выполнение обязательств[11].

Банковская деятельность зависит от ряда факторов макросреды (рис.3): социально-экономических и научно-технических, демографических, природных, политических, а также и от определенных факторов микросреды: механизмов управления собственным и привлеченным капиталом, кредитной политики, рисков и др.

Рисунок 3. Факторы, влияющие на устойчивость банковской системы

Совокупность внешних факторов устойчивости банковской системы можно подразделить на несколько основных групп. Среди внешних факторов следует выделить общеэкономические, социально-политические и государственно-правовые факторы. Внутренние факторы можно разделить на три основных группы: организационные, технологические и экономические.

В современных условиях развития финансово-кредитной сферы вызывает опасения изоляция коммерческих банков от реального сектора экономики.

На уровне отдельных кредитных организаций все факторы, оказывающие влияние на их устойчивость и возможности развития, также можно разделить на внутренние и внешние (рис.4). На уровне отдельного банка к внешним факторам относятся: общеэкономические, финансовые, политические, правовые и социально-психологические. Внутренними факторами, определяющими финансовую устойчивость коммерческого банка, являются те же основные группы факторов, что и для любой организации.

Рисунок 4. Факторы устойчивого развития коммерческого банка

Рассмотрев различные факторы и существенные характеристики банковской устойчивости можно сделать ряд обобщений.

Устойчивость кредитной организации следует рассматривать как многоплановое понятие. На устойчивое положение кредитной организации оказывают влияние различные факторы внешней и внутренней среды.

В рыночных условиях устойчивость банковской системы напрямую зависит от качества стратегических решений и требует разработки продуманной рыночной стратегии для каждой кредитной организации.

Устойчивость кредитной системы в целом зависит от финансовой устойчивости отдельных кредитных организаций, и, в свою очередь, оказывает влияние на макроэкономическую ситуацию в стране.

Поэтому анализ изменяющихся условий и выбор направления развития на перспективу становятся важнейшей задачей управления банком и банковской системой.

На уровне отдельной кредитной организации ключевыми компонентами финансовой устойчивости являются: уровень капитала, стабильность доходов, создание режима развития путем умелого управления активами и пассивами, быстрое реагирование на изменение внешней среды, обеспечение безопасности, определение области устойчивости, за которой резко возрастает степень риска.

Все перечисленные факторы относятся к внутренней среде кредитной организации, поэтому на их уровень можно оказывать непосредственное влияние и на этой основе разрабатывать стратегию развития банка.

Государство и центральный банк, будучи одним из важнейших факторов прямого воздействия, выступает регулирующим, защищающим и руководящим звеном банковской системы. Государство влияет на деятельность кредитных организаций через нормативно-правовое регулирование и регламентацию.

ГЛАВА 2 ПРИЗНАКИ И МЕХАНИЗМЫ ОБЕСПЕЧЕНИЯ УСТОЙЧИВОСТИ БАНКОВ И БАНКОВСКОЙ СИСТЕМЫ

2.1 Анализ основных показателей банковского сектора Российской Федерации

За время функционирования банковской системы в Российской Федерации одними из самых сложных оказались прошедшие 2014 - 2017 годы. Кризисное положение дел в банковском секторе наступило в связи с экономическими и политическими обстоятельствами. Основными причинами банковского кризиса являются факторы внешнего и внутреннего воздействия. Рассмотрим их более подробно и дадим оценку их влияния на устойчивость банковской системы России.

Ухудшение внешних условий, предполагающее осложнение отношений с зарубежными странами, ограничение внешнего финансирования, снижение цен на нефть. Введение зарубежными странами санкций в 2014 году, ограничивающих возможность российских банков получать зарубежные кредиты, которые обоснованно считать «дешевыми и длинными» западными деньгами. Политика зарубежных стран, таких как, США, Канада, страны Евросоюза, Норвегия, Австралия и прочие, направлена на замедление развития российской экономики, путем введения антироссийских санкций. В связи с тем, что кредиты Банка России доступны не всем коммерческим банкам из - за высокой ставки, возникает внутренняя проблема - нехватка необходимых для осуществления банковской деятельности ресурсов.

В конце 2014 года произошло серьезное макроэкономическое потрясение — снижение курса российского рубля. Динамика курса доллара США, начиная с 2014 года до конца 2017 года, представлена в приложении 1. За наблюдаемый период максимальный курс доллара США 22.01.2016 года достиг отметки в 83,59 рубля, что на 126 % превышает средний курс доллара США лета 2014 года. С середины 2016 года и по настоящее время курс доллара США по отношению к рублю относительно стабилен. На 01.05.2018 года курс доллара США составил 62,80 рублей.

В процессе проведения денежно - кредитной политики в декабре 2014 года Банк России увеличил размер ключевой ставки сразу на 61,9% . В ночь с 15 на 16 декабря 2014 года Банк России повысил ключевую ставку сразу на 6,5 процентных пунктов до исторического значения - 17% годовых. Это произошло на фоне снижения российского рубля (более чем на 8 % за 1 день) в течение понедельника, 15 декабря 2014 года. Курс к закрытию торгов составлял 64,45 руб. за доллар и 78,87 руб. за евро, при этом на закрытии торгов в пятницу, 12 декабря, курс доллара составлял 58,18 руб., евро — 72,28 руб.

Динамика ключевой ставки Банки России, начиная с сентября 2013 года по настоящее время, представлена в приложении 2.

Повышение ключевой ставки Банк России объяснил экономической неопределенностью, обусловленной нестабильностью внешних условий и увеличением волатильности на финансовых рынках. Целью сохранения и повышения уровня ключевой ставки в течение первого полугодия 2014 года являлось ограничение инфляционных последствий курсовой динамики и поддержание финансовой стабильности. Во втором полугодии 2014 года повышение ключевой ставки в среднесрочной перспективе объяснялось стремлением замедлить рост потребительских цен. Начиная с 2015 года Банк России начал постепенное снижение ключевой ставки. К концу 2017 года размер ключевой ставки составлял 7,75% годовых, что связано со значительным снижением уровня инфляции (с 11,36 % за 2014 год до 2,52 % за 2017 год) и относительной стабильностью курсовой динамики.

Для сравнения представляются значения действующих в январе 2018 года ключевых ставок других стран мира: Австралия - 1,5% , Швейцария - 0,75%, Япония - 0,1%, Новая Зеландия - 2,0%, Канада - 1,25%, Великобритания - 0,5%, Китай - 4,35%, Индия - 6,0% .

На основании приведенных данных можно отметить, что ключевая ставка Банка России, равная 7,25% годовых, значительно превышает ключевые ставки многих стран мира. Однако по заявлению Банка России допускается возможность снижения ключевой ставки в первом полугодии 2018 года.

Значительный рост ключевой ставки повлек за собой рост процентов по кредитам, предоставляемым банками физическим и юридическим лицам (рис.5).

Рисунок 5. Средние процентные ставки по банковским кредитам сроком до 1 года[12]

Разумно отметить, что динамика процентных ставок по банковским кредитам напрямую связана с динамикой ключевой ставки Банка России.

2.2 Влияние негативных факторов на банковскую систему

Банковская система Российской Федерации проходит через трудный путь очищения, закрытия неэффективных банков. Массовый отзыв лицензий коммерческих банков подорвал доверие населения к вкладам и банкам. В 2017 году Банк России прекратил деятельность 47 кредитных организаций, в 2016 году - 97 кредитных организаций, в 2015 год было закрыто 93 банка, в 2014 году - 86.

Разумно полагать, что именно поэтому, начиная с 2014 года, многие люди предпочитают хранить сбережения дома в виде наличности в иностранной валюте. Значительный отток вкладов населения и юридических лиц оказал негативное влияние на банковскую систему. Период массового закрытия депозитов в банках пришелся на конец 2014 года. Для привлечения дополнительных денежных средств банки в начале 2015 года были вынуждены увеличить процентные ставки по депозитам в среднем на 35%. Значительный прирост процентных ставок по депозитам повлек за собой увеличение объема вкладов населения на 25%. А так же приостановить закрытие населением банковских депозитов удалось с помощью увеличения лимита ответственности системы страхования вкладов вдвое.

Банки, наиболее нуждающиеся в денежных средствах населения, предлагают самые высокие ставки, однако, открытие вкладов в таких банках, влечет за собой равнозначно высокие риски. Поэтому одной из причин банковского кризиса является высокая концентрация вкладов населения и юридических лиц в нескольких крупнейших банках.

Размещение денежных средств государственных корпораций и государственных компаний на банковские депозиты регулируется на законодательном уровне. Правительством Российской Федерации установлены порядок и условия инвестирования свободных денежных средств государственных корпораций и государственных компаний, а так же установлены критерии, которым должна соответствовать кредитная организация, в которой данные компании могут открывать депозиты. Данные факты, несомненно, оказывают влияние на уровень конкуренции.

После периода панического снятия депозитов с банковских счетов последовал период плохих долгов. Динамика просроченной задолженности по кредитам и прочим ссудам увеличивалась с каждым годом. Темп прироста просроченной задолженности физических лиц в 2015 году составил около 50%, в 2016 году - около 14%. Обоснованно считать, что причиной этому послужил рост числа ненадежных заемщиков, которые испытывали финансовые трудности по возврату заемных средств. Банки постепенно ожесточили требования к заемщикам и обеспечению кредитов, что повлекло за собой замедление роста кредитования. Рост просроченных долгов вынудил банки увеличить отчисления в резервы на возможные потери пропорционально ожидаемому росту таких долгов. В результате происходящего доля кредитных организаций в банковском секторе, имевших в финансовом результате убыток, резко возросла.

Стагнация в реальном секторе российской экономики стала причиной снижения инвестиционной привлекательности различных отраслей - иностранные инвесторы практически прекратили инвестировать не только в российские производственные компании, но и в российскую банковскую систему.

Банк России в пределах своих полномочий осуществляет макроэкономическую политику, направленную на восстановление российской экономики, ее рост, сохранение устойчивости. Стоить отметить, что действия, осуществляемые Банком России на протяжении 2015 - 2017 годов, направлены на реализацию денежно - кредитной политики, обеспечение устойчивого функционирования банковского сектора и развитие других секторов финансовой системы.

Обосновано считать, что замедлению темпа инфляции как раз и способствовало проведение умеренно жесткой денежно - кредитной политики Банком России (с 12,91% за 2015 г. до 2,52% за 2017 г.) при сохранении относительно стабильного положения в финансовой системе в целом.

Уровень ключевой ставки, определяемый Банком России, напрямую связан с необходимостью последовательного снижения уровня инфляции. С целью сохранения сбережений в экономике страны в 2015 - 2016 годах регулятор поддерживал уровень процентных ставок на относительно высоком уровне. Проведение денежно - кредитной политики в данном аспекте послужило снижению рисков для ценовой стабильности вследствие предотвращения чрезмерного роста потребительского спроса, а также снижало риски финансовой стабильности, связанные с возможным доминированием иностранной валюты во вкладах населения и юридических лиц, усилением оттока отечественного капитала. Что, соответственно, снижало негативные последствия для экономического роста.

Уровень ключевой ставки определяет уровень рыночных процентных ставок. Темпы прироста этих ставок отражаются на кредитной и депозитной активности, поведении инвесторов на финансовых рынках, направлении и интенсивности финансовых потоков.

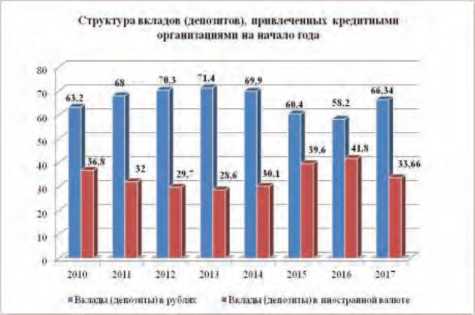

Стоит отметить, что рублевые депозиты имеют тенденцию к снижению с 2014 года на фоне роста депозитов в иностранной валюте, что связано с нестабильным курсом рубля. Однако нельзя не обратить внимание на постепенный рост рублевых депозитов после значительного снижения в конце 2014 - начале 2015 годов (рисунок 7). К середине 2016 года их годовые темпы прироста стабилизировались на уровне около 15%, что ниже докризисных показателей (в 2012-2013 гг. в среднем выше 20). Учитывая динамику доходов и уровня инфляции, наблюдается относительно высокая склонность к сбережениям.

Динамика кредитной активности на протяжении четырех лет остается сдержанной. Годовой прирост кредитного портфеля банков в целом за 2015 год составлял 7,60%, и то основной причиной роста которого послужила валютная переоценка. Следует отметить, что в 2013 и 2014 годах годовые темпы роста кредитного портфеля банков в целом составляли 28,60% и 19,20%, что в несколько раз превышает показатель 2015 года. Однако по итогам 2016 года ситуация только ухудшилась - совокупный кредитный портфель банков сократился на 6,90%. Причем лидерами по сокращению кредитных портфелей стали крупнейшие банки страны. На текущий момент кредитные риски все еще остаются на высоком уровне: необеспеченные кредиты и ссуды, финансирование малого и среднего бизнеса, кредиты в иностранной валюте. Банком России на 2017 год спрогнозировано увеличение кредитного портфеля банковского сектора на 4 - 6%. По подведенным итогам первого полугодия 2017 года стоит отметить небольшой прирост кредитного портфеля.

Рисунок 6. Структура депозитов, привлеченных кредитными организациями[13]

Можно полагать, что кредитная политика банков в целом остается достаточно консервативной. Финансовые риски, связанные со стабильностью экономического сектора хоть и медленно, но постепенно снижаются. Стоит отметить рост прибыли, который отражается в показателях рентабельности банковского сектора, которые демонстрируют заметный ежегодный рост. Обоснованно считать, что на этом фоне продолжится постепенное смягчение по большинству направлений неценовых условий банковского кредитования после их резкого ужесточения.

Изменения сложившейся ситуации в экономическом секторе, включая банковскую систему Российской Федерации, в настоящее время медленно, но стабильно движутся к улучшению, которое ожидается уже в 2018 году.

2.3 Тенденции изменения и механизмы обеспечения устойчивости банковского сектора

Механизм обеспечения финансовой устойчивости коммерческого банка можно представить в виде следующей схемы (рис.7).

Рисунок 7. Механизм обеспечения финансовой устойчивости банка

В настоящее время в финансово-экономической литературе используется множество показателей для оценки финансовой устойчивости коммерческих банков. Они могут быть сгруппированы по субъективному признаку заинтересованных пользователей. Однако можно отметить, что все показатели можно объединить в отдельные группы, которые представлены нами в таблице 1.

Показатели, характеризующие финансовую устойчивость банка, можно по аналогии с показателями финансовой устойчивости коммерческих организаций, разделить на 4 группы (рис.8). Каждая группа включает набор качественных и количественных показателей.

Сложные экономические условия работы коммерческих банков России, требуют от них больших усилий для поддержания финансовой устойчивости, для чего наряду с регулирующими (управление актива и пассивами, оптимизация ресурсов, диверсификация деятельности) используются стабилизирующие (снижение уровня риска, формирование страховых резервов, повышение прибыльности) методы.

Таблица 1

Признаки устойчивости банков

|

Признак |

Содержание |

Механизм обеспечения |

|

Собственный капитал |

Показатель достаточности капитала Показатель общей достаточности |

Поддержание заданного уровня достаточности собственного капитала Поддержание заданного уровня соотношения основного и дополнительного капитала |

|

Прибыль |

Наличие прибыли |

Поддержание показателей ROA, ROE на заданном уровне Структура доходов т расходов Чистая процентная маржа |

|

Ресурсная база |

Стабильность источников финансирования банка |

Преобладание и преимущество депозитного привлечения ресурсов |

|

Ликвидность |

Поддержание соотношения групп активов и обязательств по срокам на заданном уровне Независимость от рынка МБК |

Коэффициенты ликвидности Структура обязательств по срокам Зависимость от МБК Риск вексельных обязательств |

По результатам проведенного анализа отметим ключевые тенденции влияния банковского сектора на финансовый рынок.

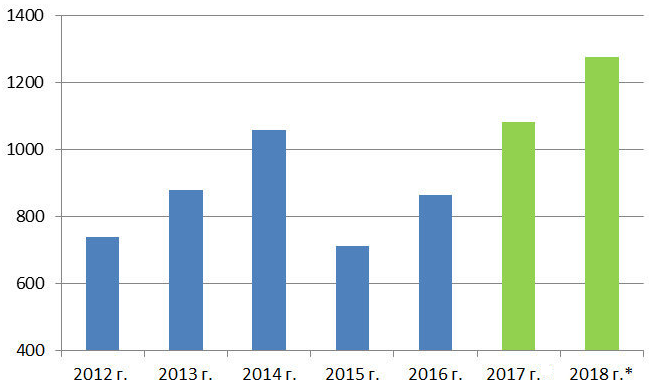

1. Главной тенденцией на российском финансовом рынке продолжила оставаться его «зачистка». В 2017 году число отзывов лицензий банков (более 60 с начала года) и других финансовых компаний оставалось высоким, но уже не рекордным (в 2016 году более 100 банков лишились лицензий добровольно и принудительно). Снижение числа отзывов лицензий не должно вводить в заблуждение относительно скорого завершения этого процесса. Во-первых, относительные темпы исхода игроков с рынка остаются высокими, а во-вторых, в прошедшем году рынок покинули по-настоящему крупные банки. Кроме того, сразу три крупнейшие частные банковские группы отправились на санацию.

Рисунок 8. Показатели финансовой устойчивости банка

Уходящий 2017 год начался с отзыва лицензии у Татфондбанка в марте 2017 года, входившего в ТОП-50 по размеру активов, и в целом кризиса у большого числа крупных татарстанских банков. В апреле лицензий лишились два банка из ТОП-100: Росэнергобанк и Банк «Образование» и была объявлена санация банка Пересвет, в мае – Банк БФА, а в июле – крупный Межтопэнергобанк, и входящий в ТОП-30 Банк «Югра». Начиная с августа, уже столь крупных отзывов лицензий не было, но началась череда санаций. Первыми на санацию ушла Группа ФК «Открытие» (Банк ФК «Открытие» в начале года был крупнейшим частным банком страны и располагался на 6-м месте по активам), включающая одноименный банк, санируемым Банк Траст и недавно приобретенный Росгосстрах. Почти сразу же на санацию отправились банки Группы БИН, а уже в декабре Центробанк РФ взялся санировать Промсвязьбанк (10-е место по активам на 1 ноября 2017 года). В ТОП-50 еще как минимум четыре банка в среднесрочной перспективе могут либо лишиться лицензий, либо отправится на санацию, но, возможно, после столь крупных отзывов и санаций будет сделан небольшой перерыв в радикальных регулятивных решениях. При этом количество отзывов, скорее всего, продолжит сокращаться, но до «полной расчистки», по всей видимости, еще достаточно далеко (рис. 9).

Рисунок 9. Число отзывов и аннулирования лицензий банков по годам[14]

2. На фоне отзыва лицензий у многих частных банков, а также санации у трех крупнейших банковских групп произошло заметное огосударствление российского банковского сектора. В ТОП-10 теперь лишь 2 банка являются частными (причем один из них имеет очень тесные отношения с госкомпанией). При этом в ТОП-20 только 5 банков формально являются частными и российским, а в реальности полноценно независимыми от государства частными банками можно назвать лишь три из крупнейших двадцати, хотя годом ранее таких было 8. Таким образом, теперь государство прямо и косвенно контролирует примерно три четверти активов российского банковского сектора. При этом руководство Центробанка РФ и другие представители власти заявляют, что такое развитие событий не является целью, и в скором времени санируемые банки должны быть выставлены на продажу, а крупнейшие госбанки могут быть приватизированы. Однако в текущих условиях банки представляют малую ценность, поэтому покупателей по адекватной цене будет найти довольно сложно, а приватизация госбанков может сильно снизить их капитализацию, так как в глазах клиентов и инвесторов статус госбанка имеете значительную ценность. Поэтому, вероятно, текущий уровень госучастия в банковском секторе России – это надолго.

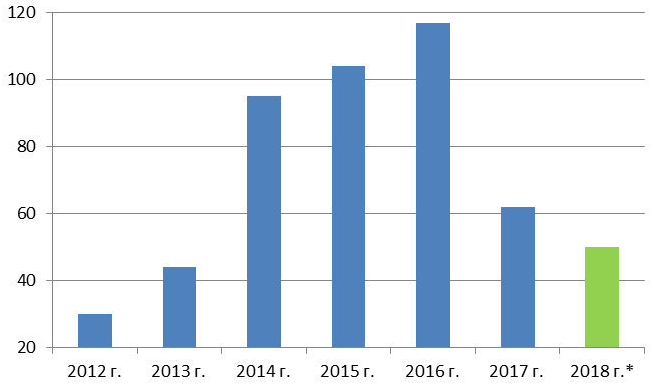

3. Несколько неожиданно розничное кредитование выступило флагманом банковского сектора. Данный сегмент рынка уже в 2016 году показывал признаки стабилизации, однако в 2017 году были превышены все самые смелые прогнозы. Объем розничного кредитного портфеля вырос, по оценке РИА Рейтинг, почти на 1,5 триллиона рублей за 2017 год или на 14% до 12,3 триллиона рублей на 1 января 2018 года, что станет лучшим результатом с 2013 года. Среди кредитов населению наилучшую динамику продемонстрировало ипотечное кредитование, которое обеспечило более половины всего прироста. Центробанк РФ уже даже стал говорить о перегреве, и еще в середине года повысил коэффициенты риска по кредитам с малой долей первоначального взноса. При этом АИЖК и представители правительства, напротив, надеются на кратный рост ипотечного рынка в среднесрочной перспективе. Вероятно, победит ставка на высокие темпы роста ипотечного кредитования, даже несмотря на опасения по формированию пузыря. При этом обсуждение механизмов предотвращения закредитованности населения может резко активизироваться в 2018 году, в частности, может появиться жесткое регулирование соотношения официальных доходов к объему выплат по кредитам, о чем разговоры идут уже давно. В 2018 году ипотечных кредитов будет выдано на 2,2-2,4 триллиона рублей, а суммарный розничный портфель, вероятно, вырастает на 15-17% (рис. 10).

Рисунок 10. Число выданных ипотечных кредитов по годам[15]

4. В 2017 году Центробанк РФ шесть раз снижал ключевую ставку, однако этот процесс далеко не закончен, и при благоприятной ситуации с инфляцией в 2018 году можно ожидать аналогичного по масштабам снижения. В целом политика монетарных властей оказалась несколько мягче, чем это ожидалось в конце 2016 и начале 2017 года. Однако рекорд по минимальному уровню инфляции (2,5% по итогам 2017 года) позволил снижать ставки более быстрыми темпами. Стоит отметить, что наиболее существенно снижение ставок ощутили на себе розничные клиенты, о чем уже упоминалось ранее, однако и корпоративный сектор в конце года тоже начал ощущать улучшение условий по банковскому кредитованию. В 2018 году Центробанк РФ снизит ключевую ставку в пределах 1,5-2 процентных пунктов, и при благоприятных условиях ставка может опуститься даже ниже 6%.

5. В 2016 году обращал на себя внимание резкий рост интереса в мире у широкого круга инвесторов к финансовым технологиям. Были опасения, что финансовые компании будут вытеснены с рынка IT-гигантами. Итоги 2017 года несколько снизили такую вероятность. Во-первых, технологичным компаниям не удалось показать заметного прогресса в области финтеха, а во-вторых, что более важно, банки агрессивно включились в «гонку технологий», хотя ранее считалось, что они очень консервативные и неповоротливые. Большие надежды до сих пор возлагаются на blockchain, однако, несмотря на все внимание к данной теме и инвестиции в сопутствующие технологии, готовых прикладных продуктов на blockchain платформе почти нет, а прорывных нет точно. Скорее всего, финтех ближайшие годы останется в числе наиболее популярных направлений, однако, по мнению аналитиков РИА Рейтинг, можно рассматривать скорее инерционный сценарий развития технологий в финансовой сфере, нежели революционный.

6. После долгого обсуждения и тестового внедрения в третьем квартале 2017 года заработал механизм черных списков клиентов банков. По сообщениям открытых источников, в списках фигурируют более полумиллиона физических и юридических лиц. Естественно, не обошлось и без проблем. По разным оценкам, до трети представителей этих списков являются вполне добропорядочными, и включены они туда ошибочно. Но стоит признать, что коллапса не произошло, а возникающие проблемы и недоразумения банки и регулятор пытаются решать оперативно. В целом это оказывает обеляющий эффект на экономику, в частности, по слухам, как доказательство снижения количества «прачечных», стоимость обналичивания заметно выросла, хотя тут может быть более важным отзыв лицензий у обнальных банков.

7. Еще одной тенденцией, которая началась 2016 году или даже ранее, стала подверженность банков кибератакам. Уровень кибератак на банковский сектор в прошедшем году по-прежнему был по-настоящему угрожающим. В 2017 году было стразу несколько кибератак, которые нарушали работу множества предприятий и в том числе банков. Сначала значительный ущерб нанес вирус-шифровальщик WannaCry, а затем на несколько дней остановил работу ряда банков шифровальщик Petya. Это произошло, несмотря на рост затрат на киберзащиту в России, да и по всему миру, а также пристальное внимание к данной проблеме со стороны регулятора. Учитывая, что последние масштабные атаки задевали сразу множество стран, можно сравнить насколько российские банки оказались готовы к соответствующим проблемам по сравнению с иностранными конкурентами. В этой связи сравнение вполне в пользу российских финансовых институтов. В большинстве своем банкам ущерба удалось избежать, а пострадавшие банки смогли относительно быстро восстановить свою работоспособность. Поэтому наш прошлогодний прогноз о том, что впервые может произойти отзыв лицензии из-за успешной атаки на крупный банк с многомиллиардными потерями, не реализовался, и вероятность такого сценария в будущем оценивается аналитиками РИА Рейтинг как не очень высокая. С другой стороны, полностью избежать ущерба будет невозможно, и поэтому банкам следует не только вкладываться в IT-безопасность, но и формировать резервы на случай убытков от кибератак, так как при любом уровне безопасности вероятность таких убытков далеко не нулевая.

8. Проблема, которая уже ушла на второй план, вновь встала во главу стола. Санкции со стороны США достаточно сильно ужесточились в 2017 году, и вероятно, в 2018 году произойдет дальнейшее их усиление. Часто осуждается возможность введения санкций против российского госдолга, что может быть очень болезненным для финансового сектора страны. Большая ясность по масштабам санкций и дальнейшего развития этой темы наступит в первой половине 2018 года. В целом ситуация с санкциями может стать одним из возможных «черных лебедей» для российских банков и финансового сектора.

9. Заметно снизить кризисные явления в банковском секторе может рост стоимости недвижимости в 2018 году. Жилая недвижимость, вероятно, может показать рост цен из-за развития ипотеки, а в сегменте коммерческой недвижимости уже в 2017 году заметно сократилась вакантность площадей, и в следующем году могут быть локальный дефицит, что приведет к росту ставок. По мнению аналитиков РИА Рейтинг, рост цен на российскую недвижимость может помочь многим банкам, так как они и их акционеры часто являются крупными владельцами недвижимости, и кроме того, недвижимость – это основной залог у банков. Таким образом, рост на рынке недвижимости может помочь многим банкам решить проблемы с кредитованием и привлечением капитала.

10. В 2017 году стартовал новый способ санации банков через Фонд консолидации банковского сектора (ФКБС) фактически под управлением Центробанка РФ. Проблема санации банков обсуждается давно. Предыдущие два способа санации: через госструктуры (АСВ, ВЭБ, ВТБ и другие), которые применялись после кризиса 2008 года, и санация частными банками, которая использовалась вплоть до 2017 года, в целом признаны провальными. Некоторые эксперты критиковали Центробанк РФ за предыдущие провалы, хотя он лишь частично нес ответственность за результат санации, поэтому теперь санацию регулятор взял под полный свой контроль. При этом рядом аналитиков уже высказывалось мнение, что новый способ санации формирует конфликт интересов (Центробанк РФ регулирует все банки, но лично заинтересован в результате у небольшого числа из них). Новый способ санации «взял сразу с места в карьер» – за короткий срок сразу три крупнейшие банковские группы отправились на санацию, а расходы по оздоровлению их, вероятно, превысят 1 триллион рублей. Скорее всего, «отбить» вложения не удастся, и санация станет убыточной для Центробанка РФ. При этом возможен частичный успех, то есть продажа обновленных банков (вместе или порознь) хотя бы за часть потраченных на них средств. Но даже такой результат далеко не гарантирован, и возможно, этот способ санации тоже станет неудачным. В таком случае есть еще вариант – санация иностранными банками российских. В целом иностранные банки, работающие в России, имеют хорошую репутацию, и можно надеяться, что они не будут решать свои проблемы за счет санируемых банков, как это практиковалось ранее рядом российских игроков. При этом с «иностранцами» может быть все гораздо сложнее, так как их будут останавливать лимиты на работу в России согласно Базелю, а также репутационные и правовые риски из-за санкций в отношении России.

ЗАКЛЮЧЕНИЕ

Изменения, которые происходят в банковском секторе, в большей степени затрагивают всю экономику в целом. Соответствующая организация банковской системы способствует нормальному функционированию хозяйства страны. Важнейшей задачей для экономического роста страны является формирование эффективной и надежной банковской инфраструктуры.

Устойчивость банка — это его способность противостоять возможным негативным факторам внутренней и внешней среды.

В теории банковского менеджмента многие авторы выделяют такие виды устойчивости банка, как капитальная, коммерческая, функциональная, организационно-структурная и финансовая.

Отечественные специалисты в области банковского дела считают, что финансовая устойчивость коммерческого банка является одним из основных элементов его финансового состояния и должна оцениваться с помощью системы сбалансированных показателей, характеризующих уровень надежности, рискованности и эффективности деятельности банка, а также оценку угрозы возникновения банкротства.

В экономической литературе также определяется необходимость рассматривать финансовую устойчивость банка не как статичное состояние в определенный момент времени, а в процессе динамического развития системы.

Устойчивость коммерческого банка оценивается качеством его активов, достаточностью капитала и эффективностью деятельности. Первостепенное значение в определении финансовой устойчивости коммерческого банка отдается наличию и качеству собственных средств и оценке уровня капитала.

В государствах с рыночной экономикой Центральный банк – это банк, посредством которого по всей территории государства происходят расчетные операции. Центральный Банк Российский Федерации выполняет государственную политику в сфере наблюдения за работой коммерческих банков, выполнения расчетов, выполнения целой денежно-кредитной политики, укрепления цены государственной денежной единицы.

В обществе действуют разнообразные виды коммерческих банков. Основой работы коммерческого банка является развитие его собственных денежных ресурсов, как основы с целью привлечения депозитов и реализации функциональных действий.

Любая кредитная организация является динамичной системой, в которой под влиянием различных факторов происходят отклонения от заданных параметров. Происходящие изменения являются факторами перехода системы из одного состояния в другое, поэтому кредитная организация должна постоянно адаптироваться к изменяющимся условиям. После адаптации система способна сохранять устойчивое развитие на определенном временном промежутке

Совокупность внешних факторов устойчивости банковской системы можно подразделить на несколько основных групп. Среди внешних факторов следует выделить общеэкономические, социально-политические и государственно-правовые факторы. Внутренние факторы можно разделить на три основных группы: организационные, технологические и экономические.

На уровне отдельного банка к внешним факторам относятся: общеэкономические, финансовые, политические, правовые и социально-психологические. Внутренними факторами, определяющими финансовую устойчивость коммерческого банка, являются те же основные группы факторов, что и для любой организации.

Таким образом, можно сделать вывод, что банковская система страны – одно из главнейших звеньев ее экономики. Во многом именно банковский сектор определяет уровень экономического развития, влияя на темпы экономического роста через инвестиции в различные сектора экономики.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- О банках и банковской деятельности: Федеральный закон от 2.12.1990 г. № 395- 1. [Электронный ресурс]. URL: http://www.garant.ru/.

- О Центральном банке Российской Федерации (Банке России): Федеральный за кон от 10.07.2002 г. № 86-ФЗ. [Электронный ресурс]. URL: http://www.garant.ru/.

- О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 N 127-ФЗ. [Электронный ресурс]. URL: http://www.garant.ru/.

- Анализ финансовой отчетности: Учебник / под ред. О.В. Антоновой, М.И. Друцкой, В.И. Ситниковой, В.В. Горбачевой, Т.К. Чугаевой, Т.Л. Лисицкой, Д.Н. Назарова, А.В. Остроухова. - М.: Инфра-М, 2016. - 432с.

- Афанасьева О. Г. Анализ деятельности коммерческого банка Чебоксары, 2013. - 70 с.

- Банковский менеджмент: учебник / Под ред. О.И. Лаврушина. - М.: Экзамен, 2013. - 560 с.

- Бороненкова С.А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. – М.: Форум, 2016. – 432с.

- Буевич С.Ю. Экономический анализ деятельности коммерческого банка: учебник для вузов. М.: Экзамен, 2014. - 240 с.

- Вешкин Ю.Г. Экономический анализ деятельности коммерческого банка: учебное пособие / Ю.Г. Вешкин, Г.Л. Авагян. М.: Инфра-М, Магистр 2016.- 432 с.

- Виноградская Н.А. Диагностика и оптимизация финансово-экономического состояния предприятия и финансовый анализ: Практикум / Н.А. Виноградская. – М.: МИСиС, 2017. – 118 с.

- Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: Учебное пособие / С.В. Галицкая. - М.: Эксмо, 2015. – 652 с.

- Горюкова О. В. Модели финансовой устойчивости кредитных организаций. — М., 2014. — 250 с.

- Диденко З.Г. Управление финансовой устойчивостью коммерческого банка. М.: Дело и сервис, 2012. – 220 с.

- Касютин А.Е. О понятиях надежности и устойчивости коммерческого банка / А.Е. Касютин // Фундаментальные исследования. – 2015. – № 4 – С. 76-77.

- Крейнина М.Н. Финансовая устойчивость предприятия: оценка и принятие решений / М.Н. Крейнина // Финансовый менеджмент. – 2011.- №2. – С. 3-12.

- Лукин С. Г. Оценка финансовой устойчивости коммерческого банка и пути её повышения // Молодой ученый. — 2017. — №37. — С. 60-64.

- Можанова И.И., Антонюк О.А. Финансовая устойчивость коммерческих банков и нефинансовых организаций: теоретический и практический аспекты // Финансы и кредит. 2014. №4 (580). – С.36-42.

- Немчинов Ю.В. Анализ сущности финансовой устойчивости банковской системы и факторов ее обеспечения на современном этапе развития / Ю.В. Немчинова // УЭкС Ставрополь: ФГБОУ ВПО «Ставропольский государственный агарный университет», 2012. - №42.

- Ольхова Р.Г. Банковское дело: управление в современном банке: учебное пособие. М.: Юристъ, 2013. - 288 с.

- Оценка финансовой устойчивости кредитной организации: учебник / коллектив авторов; под ред. О.И. Лаврушина, И.Д. Мамоновой. — М.:

КНОРУС, 2011. — 304 с. - Родионова В.М. Финансовая устойчивость организации в условиях инфляции / В.М. Родионова, А.Ю. Дружинин, М.А. Федотова. – М.: Литера плюс, 2012. – 314 с.

- Ситдикова И. Д. Проблемы комплексной устойчивости коммерческих банков / И. Д. Ситдикова // Молодой ученый. — 2013. — №12. — С. 358-360.

- Стародубцева Е.Б. Банковское дело: учебник. М.: Слово, 2014. - 464 с.

- Тарханова Е.А. Устойчивость коммерческих банков. Тюмень, 2013. – 186 с.

- Тимофеева З. А. Устойчивость коммерческого банка: содержание и специфика проявления на региональном уровне / З. А. Тимофеева // Экономические и социальные перемены в регионе. - 2012. - Выпуск 18. - С. 43-47.

- Трише Ж-К [Электронный ресурс]: электронный портал Русская служба ВВС/Ж-К Трише – Электронные текстовые данные. Режим доступа: http://www.bbc.co.uk/russian/business/2011/10/111030_trichet_chinese_eurozone.s (дата обращения: 25.06.2018).

- Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. О.И. Лаврушина. М.: Дело и сервис, 2014. - 688 с.

- Янкина И.А. Управление финансовой устойчивостью и рисками коммерческого банка: монография / И. А. Янкина, Е. В. Покидышева. Красноярск, 2012. - 88с.

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. Режим доступа: www.gks.ru.

- Официальный сайт Экспертно–рейтингового агента «Эксперт РА» [Электронный ресурс]. Режим доступа: http://raexpert.ru.

- Официальный сайт Мониторинг надежности банков России [Электронный ресурс]. Режим доступа: http://bankstars.ru.

Приложение 1

Динамика курса доллара США

Приложение 2

Динамика (изменения) ключевой ставки ЦБ РФ с момента её введения

|

Период действия |

Ключевая ставка Банка России (%) |

|

с 26 марта 2018 г. - по 15 июня 2018 года (дата может уточняться) |

7,25 |

|

с 12 февраля 2018 г. - по 25 марта 2018 года |

7,50 |

|

с 18 декабря 2017 г. - по 11 февраля 2018 года |

7,75 |

|

с 30 октября 2017 г. - по 17 декабря 2017 года |

8,25 |

|

с 18 сентября 2017 г. - по 29 октября 2017 года |

8,50 |

|

с 19 июня 2017 г. - по 17 сентября 2017 года |

9,00 |

|

с 02 мая 2017 г. - по 18 июня 2017 года |

9,25 |

|

с 27 марта 2017 г. - по 01 мая 2017 года |

9,75 |

|

с 19 сентября 2016 г. - по 26 марта 2017 года |

10,00 |

|

с 14 июня 2016 г. - по 18 сентября 2016 г. |

10,50 |

|

с 03 августа 2015 г. - по 13 июня 2016 г. |

11,00 |

|

с 16 июня 2015 г. - по 02 августа 2015 г. |

11,50 |

|

с 05 мая 2015 г. - 15 июня 2015 г. |

12,50 |

|

с 16 марта 2015 г. по 04 мая 2015 г. |

14,00 |

|

с 02 февраля 2015 г. по 15 марта 2015 г. |

15,00 |

|

с 16 декабря 2014 г. по 01 февраля 2015 г. |

17,00 |

|

с 12 декабря 2014 г.по 15 декабря 2014 г. |

10,50 |

|

с 05 ноября 2014 г. по 11 декабря 2014 г. |

9,50 |

|

с 28 июля 2014 г. по 04 ноября 2014 г. |

8,00 |

|

с 28 апреля 2014 г. по 27 июля 2014 г. |

7,50 |

|

с 03 марта 2014 г. по 27 апреля 2014 г. |

7,00 |

|

с 13 сентября 2013 г. по 02 марта 2014 г. |

5,50 |

-

Родионова Е.Д. Финансовая устойчивость компании / Е.Д. Родионова, Г.Ф. Гиголаев // Международный научный журнал «Символ науки». – 2015. - №12. – С.162-164. ↑

-

Крейнина М.Н. Финансовая устойчивость предприятия: оценка и принятие решений / М.Н. Крейнина // Финансовый менеджмент. – 2015. – №2. – С. 3-12. ↑

-

Трише Ж-К [Электронный ресурс]: Русская служба ВВС/Ж-К. http://www.bbc.co.uk/russian/business/2011/10/111030_trichet_chinese_eurozone (дата обращения: 25.06.2018). ↑

-

Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: Учебное пособие / С.В. Галицкая. - М.: Эксмо, 2015. - с.208. ↑

-

Бороненкова С.А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. – М.: Форум, 2016. – с.187. ↑

-

Виноградская Н.А. Диагностика и оптимизация финансово-экономического состояния предприятия и финансовый анализ: Практикум / Н.А. Виноградская. – М.: МИСиС, 2017. – с.63. ↑

-

Анализ финансовой отчетности: Учебник / под ред. О.В. Антоновой, М.И. Друцкой, В.И. Ситниковой, В.В. Горбачевой, Т.К. Чугаевой, Т.Л. Лисицкой, Д.Н. Назарова, А.В. Остроухова. - М.: Инфра-М, 2016. – с.285. ↑

-

Горюкова О. В. Модели финансовой устойчивости кредитных организаций. — М., 2014. — С.128. ↑

-

Оценка финансовой устойчивости кредитной организации: учебник / коллектив авторов; под ред. О.И. Лаврушина, И.Д. Мамоновой. — М.:КНОРУС, 2011. — С.209. ↑

-

Ситдикова И. Д. Проблемы комплексной устойчивости коммерческих банков / И. Д. Ситдикова // Молодой ученый. — 2013. — №12. — С. 358-360. ↑

-

Тимофеева З. А. Устойчивость коммерческого банка: содержание и специфика проявления на региональном уровне / З. А. Тимофеева // Экономические и социальные перемены в регионе. - 2012. - Выпуск 18. - С. 43-47. ↑

-

Официальный сайт Экспертно–рейтингового агента «Эксперт РА» [Электронный ресурс]. Режим доступа: http://raexpert.ru. ↑

-

Официальный сайт Экспертно–рейтингового агента «Эксперт РА» [Электронный ресурс]. Режим доступа: http://raexpert.ru. ↑

-

Официальный сайт Мониторинг надежности банков России [Электронный ресурс]. Режим доступа: http://bankstars.ru. ↑

-

Официальный сайт Мониторинг надежности банков России [Электронный ресурс]. Режим доступа: http://bankstars.ru. ↑

- Тенденции развития международной валютной системы ( Теоретические вопросы международной валютной системы)

- Человеческий фактор в управлении организацией (Трудовые ресурсы как категория человеческого фактора производства)

- Карьера государственного служащего

- Основы работы с операционной системой Windows 7. (НАЗНАЧЕНИЕ И ОБЩАЯ ХАРАКТЕРИСТИКА ОС WINDOWS)

- Разработка регламента выполнения процесса (Реализация билетов через розничные кассы)

- Понятие оперативно-розыскной деятельности.

- Международные валютные отношения и валютная система

- Методы и формы организации контроля за деятельностью органов муниципального управления (Особенности организации контроля за деятельностью органов государственного и муниципального управления)

- Оборотные активы предприятия (на примере ООО "Формула Доставки").

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации

- Страхование и его роль в развитии экономики (Страховой рынок и особенности его функционирования)

- Пенсионный фонд Российской Федерации (Современный механизм функционирования Пенсионного фонда РФ)