Условия, предпосылки и этапы развития государственного регулирования предпринимательства. Бюджетные расходы

Содержание:

Введение

Актуальность. Развитие предпринимательства является одним из главных факторов устойчивого роста экономики. Именно гибкость и динамичность предпринимательства позволили ему стать основой экономической жизни в развитых странах. Немалое социально-экономическое значение предпринимательства определяет не только нужду государственной поддержки его развития, но и свидетельствует о имеющемся собственном потенциале предпринимательских структур.

Анализ данных проблем свидетельствует о необходимости теоретического переосмысления проблемы улучшения и преобразования государственного регулирования предпринимательства на основе анализа применяемых в социально-экономической практике подходов к его реализации. Как показывает практика, рыночная экономика не способна автоматически регулировать все экономические и социальные процессы в интересах всего общества и каждого гражданина в частности, да и экономика любой страны не может нормально развиваться, если государство не обеспечит соответствующие для этого условия, от того и велика роль государства в развитии предпринимательства.

Актуальность анализа расходов федерального бюджета в современных условиях обусловлена тем, что именно в расходной части бюджета отражается реализация основных направлений бюджетной политики. Поскольку государственные средства должны результативно расходоваться не только на федеральном уровне, но и на региональном и местном уровне бюджетной системы, необходимо четко определить ответственность за реализацию решений задач в области расходования бюджетных средств, но и самое важное хорошо организовать процесс управления расходами. Очевидно, что вопросы приоритетности расходов в условиях ограниченности бюджетных ресурсов становятся актуальными.

Цель работы – исследовать государственное регулирование предпринимательства и бюджетные расходы.

В соответствии с поставленными целями для их решения выдвигаются следующие задачи:

- рассмотреть сущность и назначение предпринимательской деятельности;

- исследовать назначение и направления государственного регулирования предпринимательства;

- исследовать правовое регулирование предпринимательской деятельности;

- исследовать практические аспекты регулирования предпринимательской деятельности;

- выявить проблемы и перспективы развития предпринимательства;

- исследовать сущность и классификацию бюджетных расходов;

- проанализировать бюджетные расходы.

Объектом исследования является предпринимательство.

Предметом исследования является государственное регулирование предпринимательства.

Научно-методическая основа работы. Для написания работы были изучены нормативные источники, учебно-практические пособия, публикации в периодических изданиях, интернет-источники.

Структура работы. Работа состоит из введения, трех глав, заключения, списка нормативных актов и специальной литературы.

Глава 1. Основы государственного регулирования

предпринимательской деятельности

Сущность и назначение предпринимательской деятельности

В основе диалектики предпринимательской деятельности находится двойственный характер всей хозяйственной практики людей. Самоуправление и экономическая свобода тесно связаны, но экономическая свобода продиктована обязанностями и ответственностью предпринимателя[1]. Предпринимательство представляет собой проявление, задействующее все сферы экономики. При усложнении структуры хозяйственных связей, прогресса производительных сил и производственных отношений, наблюдается расширение понимания о предпринимательстве[2].

Предпринимательство одновременно является и экономическим явлением, и процессом. Оно реализуется как форма производственных взаимоотношений по поводу создания и реализации продукции. В этом смысле предпринимательство выражает структуру отношений между предпринимателями и потребителями. Как процесс предпринимательство есть цепочка последовательных действий, начиная от возникновения идеи, затем реализации и предоставления результатов. Процесс оканчивается получением прибыли[3].

Постиндустриальная ступень развития общества продиктовала другие приоритеты хозяйствования. Рационализация не использования ресурсов, а метода хозяйствования становится главным элементом предпринимателя. Целевые намерения связаны не с максимизацией личного результата, а с обеспечением стабильности организации. Следовательно, в постиндустриальной экономике инновационная практика становится ведущим признаком предпринимательства.

В более обобщенном варианте предпринимательская деятельность определяется как процесс согласования экономических целей субъекта предпринимательства, работника и государства, который и объясняет взаимовыгодность деятельности предпринимательской системы для всех субъектов взаимодействия.

При рассмотрении предпринимательства как объекта государственного контроля необходимо учесть, что оно выступает как последствие единства институциональных требований и ресурсного потенциала предпринимательских структур[4].

Главным условием трансформации системы государственного контроля предпринимательства является формирование институциональных условий для увеличения экономической и социальной надежности бизнеса[5].

Предпринимательство рассматривается как единство институциональных условий и ресурсных возможностей предпринимательских систем, определяющих совокупность последовательных шагов со стороны предпринимателя, в качестве итоговой цели которых выступает слаживание экономических интересов всех ее сообщников посредством получения и распределения добавленной стоимости. Несоответствие активности предпринимателя по воплощению потенциала предпринимательской системы и заданных государством ограничений ведет к невыполнению предпринимательством своей социально-экономической функции[6].

Предпринимательская система как производственный коллектив тоже имеет потенциал саморазвития. С одной стороны, потенциал саморазвития предпринимательства можно представить как единство статики и динамики. С другой стороны, это совокупность внутренних и внешних элементов, выступающих источником развития экономики. Проявляется потенциал саморазвития предпринимательства через экономические права и социальную ответственность. Экономические права есть власть хозяйствующих субъектов в экономике, достигающаяся посредством экономических средств. Другим проявлением потенциала саморазвития предпринимательства является его социальная ответственность[7].

Принимая участие в социальных проектах, предпринимательская система обеспечивает осуществление своих социальных функций, решая проблемы, связанные с занятостью населения[8].

На территориальном уровне государственное регулирование осуществляется в виде программ поддержки Минэкономразвития, отраслевых программ развития. О неэффективности государственного регулирования свидетельствует также низкая результативность реализуемых программ поддержки предпринимательства в регионах[9].

Государство выбирает механизм государственного регулирования в соответствии с двумя главными целями – осуществление стратегических и социальных приоритетов функционирования хозяйственного комплекса страны.

Формой проявления данного подхода на уровне формирования инструментария государственного регулирования будет выбор достаточно активной государственной поддержки для сфер предпринимательства, которые играют стратегическую и общественную роль, а также создание благоприятных институциональных условий для предпринимательства в целом.

Однако необходимо выделять две целевых установки: меры по увеличению экономической роли предпринимательских систем; меры по повышению социальной ответственности бизнеса[10].

Цели государственного регулирования и развития предпринимательства сводятся к созданию институциональных условий для реализации потенциала саморазвития предпринимательских структур.

Главными принципами реализации этого алгоритма выступают:

– скоординированность национальных стратегических приоритетов и потребностей территории;

– совмещение общественной необходимости и экономической целесообразности;

– единство финансовых потребностей бизнеса и перспективных возможностей[11].

Ступенями реализации алгоритма выступают:

1) на федеральном уровне:

– определение преимуществ развития национального хозяйства;

– определение масштабов и форм государственного участия в поддержке предпринимательской деятельности;

2) на региональном уровне:

– определение сфер деятельности, требующих развития с помощью активизации в них предпринимательской деятельности;

– выявление специфики предпринимательской деятельности в интересующей;

– определение форм государственного регулирования;

– формирование механизма контроля и оценки результативности предпринятых мер;

3) на федеральном уровне:

– корректировка механизма государственной поддержки предпринимательской деятельности на основе согласования с органами региональной власти[12].

Назначение и направления государственного регулирования

предпринимательской деятельности

Государственное регулирование – это комплекс мер законодательных, исполнительных и судебных органов власти, осуществляемых на основе нормативных правовых актов, в целях стабилизации существующей социально-экономической системы, направленных на:

- создание условий цивилизованного функционирования рынка: определение формы собственности хозяйствующих субъектов и правил управления[13];

- создание механизма обеспечения исполнения хозяйственных договоров;

- защиту интересов и прав потребителей; установление стандартов и мер;

- предупреждение споров между предпринимателями[14];

- стратегическое планирование науки и научно-технического прогресса;

- решение макроэкономических проблем: пропорциональность развития экономики; темпы экономического роста; объем национального производства;

- внешнеэкономические связи страны; уровень занятости и социальная защита населения.

Таким образом, с помощью государства происходит перераспределение материальных благ, создается конкурентная среда в экономике, рынок обеспечивается необходимой оперативной информацией, уменьшаются негативные последствия деятельности отдельных предпринимателей, нарушающих установленные нормы осуществления предпринимательской деятельности[15].

Регулируя предпринимательскую деятельность, государство реализует ее по следующим направлениям (возлагает на себя следующие основные функции):

1. Создание нормативно-правовой базы. Государство разрабатывает и принимает законы и подзаконные акты, определяющие права собственности, регулирующие предпринимательскую деятельность, обеспечивающие качество продукции, регулирующие отношения между субъектами предпринимательской деятельности[16].

2. Оказание влияние на оперативно-хозяйственную деятельность субъектов предпринимательской деятельности с использованием экономических рычагов: установление квот, пошлин, лимитов, иных ограничений или поощрений.

3. Обеспечение строгого соблюдения правовых предписаний при осуществлении предпринимательской деятельности через систему контрольно-ревизионных мер. Осуществляя государственный контроль (надзор), что способствует обеспечению законности при осуществлении предпринимательской деятельности (проведение проверок деятельности субъектов предпринимательской деятельности на предмет выполнения ими обязательных требований к товарам, работам, услугам в соответствии с принимаемыми нормативно-правовыми актами) [17].

4. Обеспечение защиты прав и интересов всех субъектов и участников предпринимательской деятельности.

При этом важно отметить, что регулирование предпринимательской деятельности, а в более широком смысле, экономики, может осуществляться только на основе ясно выраженной государственной экономической политики, которая не всегда может быть четко сформулирована и надлежащим образом оформлена, определенно стабильна и предсказуема, что говорит о ней, как величине «переменной», зависящей от конкретной реальной ситуации на рынке, решаемых государством на данном этапе задач и условиях развития конкретных рыночных отношений.

При решении регулирования предпринимательской деятельности государство решает и стратегические задачи:

1. Формирование государственного бюджета.

2. Обеспечение национальной безопасности и обороны в стране. Государство должно обеспечить права и безопасность каждого гражданина, общества в целом и всех субъектов рыночной экономики.

3. Обеспечение государственных и общественных нужд, приоритетов в экономическом и социальном развитии, стабилизация экономики, то есть устойчивое развитие экономики, когда достигаются и поддерживаются на оптимальном уровне основные макроэкономические показатели: объем валового национального продукта, национальный доход, уровень инфляции и безработицы, дефицит бюджета, посредством проведения соответствующей фискальной, финансово-кредитной, научно-технической и инвестиционной политики.

4. Обеспечения занятости населения, обеспечение социальной защиты и социальной гарантии, суть которой в гарантированном обеспечении всех работающих минимумом заработной платы, пенсиями по старости и инвалидности, пособиями по безработице; в обеспечении различных видов помощи малоимущим; в осуществлении индексации фиксированных доходов в связи с инфляцией[18].

5. Реализация свободы предпринимательства и конкуренции, защиты от монополизма. В рыночной экономике конкуренция – один из основных регулирующих инструментов. Конкуренция – основа прогресса во всех сферах экономики, она заставляет производителей товаров и услуг внедрять все новое и передовое, улучшать качество продукции, снижать издержки на ее производство.

6. Защита окружающей среды и пользования природными ресурсами.

7. Соблюдения правопорядка во внешнеэкономической деятельности предпринимателей и иностранного инвестирования[19].

Таким образом, государственное регулирование предпринимательской деятельности заключается в соблюдении, например, требований, установленных государственными стандартами, обеспечивающие безопасность продукции, работ и услуг для окружающей среды, жизни, здоровья и имущества людей, техническую и информационную совместимость, взаимозаменяемость продукции, единство методов их контроля и маркировки; обязательные требования к безопасности товаров (работ, услуг) устанавливаемые санитарными и ветеринарными правилами и нормами, что позволяет обеспечить соответствующие условия для нормального развития экономики и предпринимательства, в частности[20].

1.3. Правовое регулирование предпринимательской деятельности

Правовое регулирование предпринимательской деятельности – это одна из исторически сложившихся форм деятельности людей, возникающая в ходе взаимодействия и разрешения противоречия между общим и частным экономическими интересами. Отношения предпринимательства носят товарно-имущественный характер и складываются у субъектов с конкретными интересами в целях получения экономической выгоды. Предпринимательство способствует повышению материального и духовного достатка общества[21].

В юридической литературе преобладает следующая трактовка понятия «субъект права» - это реальный (не абстрактный) носитель субъективного права и обязанности, то есть физическое или юридическое лицо, наделенное определенным объемом юридических прав и обязанностей. Под статусом субъекта права понимается его правовое положение, характеризуемое системой юридических прав и обязанностей, то есть стабильным правовым состоянием субъекта. По нашему мнению, в тех сегодняшних условиях, когда развиваются, устанавливаются и усложняются экономические связи, субъектами предпринимательской деятельности могут выступать не только индивидуальные предприниматели и предприятия, но и их группировки, такие как производственно-хозяйственные комплексы, которые, как правило, не признаются субъектами права, но обладают некоторыми элементами хозяйственной правосубъектности – холдинги, финансово-промышленные группы[22].

Как считают специалисты в области юриспруденции, государственное регулирование – это система мер законодательных, исполнительных и судебных органов власти, осуществляемых на основе нормативно-правовых актов, в целях стабилизации существующей социально-экономической системы.

Основные направления государственного регулирования предпринимательской деятельности: создание условий цивилизованного функционирования рынка, стратегическое планирование науки и научно-технического прогресса, решение макроэкономических проблем.

Контроль и последующее госрегулирование в предпринимательской сфере подразделяются на прямой, то есть финансовый, экологический, санитарный, а также контроль за качеством и сертификацией продукции; и косвенный, который включает в себя систему льгот и налогов, особую ценовую политику.

В силу комплексного регулирования множества отношений между лицом, осуществляющим предпринимательскую деятельность, и другими субъектами предпринимательской деятельности в зависимости от вида правонарушения к субъекту предпринимательской деятельности могут применяться меры административно-правовой, финансовой, уголовно-правовой, гражданско-правовой и других видов ответственности[23].

Гражданско-правовая ответственность применяется к правонарушителю – лицу, нарушившему обязательства, в качестве мер имущественного характера: возмещение убытков, уплата неустойки[24].

Административно-правовая ответственность, как правило, наступает за совершение предпринимателем административного проступка, предусмотренного КоАП РФ, в виде уплаты штрафа, предупреждения.

Уголовно-правовая ответственность, реализуемая только в судебном порядке, наступает за совершение преступлений, предусмотренных УК РФ, таких как незаконное предпринимательство. К уголовной ответственности могут привлекаться только конкретные физические лица (индивидуальные предприниматели, должностные лица). Юридическое лицо к уголовной ответственности привлечено быть не может.

Вмешательство государства и его органов в деятельность предпринимателя осуществляется только по установленным законодательством основаниям и в пределах правомочий этих органов.

В соответствии с Федеральным законом от 26.12.2008 № 294-ФЗ (ред. от 13.07.2015) «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»[25] не чаще, чем один раз в три года, проводятся плановые проверки юридических лиц и индивидуальных предпринимателей, предметом которых является соблюдение юридическим лицом, индивидуальным предпринимателем в процессе осуществления деятельности обязательных требований и требований, установленных муниципальными правовыми актами, а также соответствие сведений, содержащихся в уведомлении о начале осуществления отдельных видов предпринимательской деятельности, обязательным требованиям[26].

Антимонопольное регулирование как одно из направлений государственной политики должно охватывать несколько самостоятельных аспектов влияния контрактных отношений на конкуренцию, экономическую эффективность и благосостояние потребителей: снижение благосостояния потребителей в результате монополистической деятельности вертикальных рыночных структур, возникающих на основе нестандартной контрактации. Эффект вертикальных ограничений, как правило, носит разнонаправленный характер и зависит от целей участников соглашения и от того, насколько точно и эффективно эти цели реализованы в условиях контракта[27].

В настоящее время в зарубежной практике применения конкурентного права к контрактным отношениям антимонопольные органы отказались от безусловного вменения участникам вертикальных соглашений целей ограничения конкуренции и монополизации товарных рынков. Применение такого подхода предполагает, что антимонопольные органы признают возможность существования иных экономических целей у участников соглашения. Как показывает практика, для предпринимателей особенное значение имеют отношения с органами государственной власти, связанными с контрольной функцией государства в данной сфере финансово-хозяйственной деятельности [28].

Контрольная функция государства в сфере хозяйственной деятельности представлена в форме нормативных правовых актов, для них характерна обязательность выполнения со стороны предпринимателей. При этом органы государственной власти и местного самоуправления вправе осуществлять лишь такие проверки, на которые прямо уполномочены нормами права, регламентирующими их компетенцию[29].

Принятие части первой Гражданского кодекса РФ 1994 г., несомненно, стало серьезным этапом развития нормативной базы, касающейся предпринимательской деятельности, - был разрешен ряд проблем, устранены некоторые неточности и необоснованные ограничения предпринимательской деятельности, существовавшие в ранее действовавшем законодательстве. Однако правоприменительная практика и анализ принятых норм показали, что они несовершенны и нуждаются в дальнейшем дополнении, то есть возникают различные проблемы в формировании правового статуса граждан, коммерческих организаций в отношениях предпринимательства.

В данный момент, назрела реальная необходимость в усовершенствовании законодательства, регулирующего предпринимательскую деятельность, связанная с усилением контроля за его выполнением; разработкой различных муниципальных программ по развитию предпринимательства.

На сегодняшний день многие юристы решают заниматься базовым федеральным законом, закрепляющим отношения в финансово-хозяйственной деятельности, таким как Кодекс о предпринимательстве – комплексный нормативный акт, в котором были бы уточнены и дополнены основы предпринимательства и на базе которого должно осуществляться формирование основной системы правовых актов, регулирующих данные отношения.

По нашему мнению, при создании системы отслеживания законодательства и правоприменения можно повысить само качество законодательства и эффективность его применения. Реализация на практике комплексного, а также профессионального анализа принимаемых законов и практики их применения требует своего рода правового, организационного, методологического обеспечения.

Создание единой государственной информационно-аналитической системы мониторинга законодательства и правоприменения позволило бы, с одной стороны, повысить качество экспертизы, а с другой - своевременно выявлять системные проблемы в правовом регулировании. Кроме прочего, это дало бы возможность консолидировано, совместно ставить перед законодателем вопросы, связанные с противоречивостью законодательства, пробелами в нем, давать предложения по совершенствованию правового регулирования[30].

Выводы

Предпринимательство реализуется как форма производственных взаимоотношений по поводу создания и реализации продукции. Предпринимательство выражает структуру отношений между предпринимателями и потребителями. Как процесс предпринимательство есть цепочка последовательных действий, начиная от возникновения идеи, затем реализации и предоставления результатов. Процесс оканчивается получением прибыли

Цели государственного регулирования и развития предпринимательства сводятся к созданию институциональных условий для реализации потенциала саморазвития предпринимательских структур.

Регулируя предпринимательскую деятельность, государство реализует ее по следующим направлениям (возлагает на себя следующие основные функции):

1) создание нормативно-правовой базы;

2) оказание влияние на оперативно-хозяйственную деятельность субъектов предпринимательской деятельности с использованием экономических рычагов: установление квот, пошлин, лимитов, иных ограничений или поощрений;

3) обеспечение строгого соблюдения правовых предписаний при осуществлении предпринимательской деятельности через систему контрольно-ревизионных мер;

4) обеспечение защиты прав и интересов всех субъектов и участников предпринимательской деятельности.

Глава 2. Практические аспекты регулирования

предпринимательской деятельности

2.1. Направления регулирования предпринимательской деятельности

Предпринимательство представляет собой огромный, центральный пласт экономической системы, а, следовательно, является и основой социальной составляющей государства.

Несмотря на свободу экономической деятельности, совершенно очевидно, что для полноценного развития общества необходимо ее регулирование со стороны органов власти.

Как справедливо отмечает некоторые авторы, место и роль государства в экономике каждой страны определяется эффективностью применяемых мер и средств государственного регулирования, с помощью которых решаются различные социально-экономические и иные задачи. В современных условиях наблюдается усиление государственного воздействия на экономические процессы, меняются организационные формы взаимодействия государственных органов с хозяйствующими субъектами, происходят существенные сдвиги в целях, механизме, аппарате управления, в сочетании государственного и рыночного механизмов регулирования. Это общая тенденция, характерная для большинства стран с развитой экономикой[31].

В настоящий момент в правовой системе России четко прослеживается возрастание роли местного самоуправления в регулировании тех или иных общественных отношений, в том числе и предпринимательской деятельности ст. ст. 14, 15, 16 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации»[32] прямо относят к вопросам местного значения создание условий для развития малого и среднего предпринимательства.

Как отмечает ряд специалистов, регулирование органами власти предпринимательской деятельности осуществляется по двум основным направлениям - регулирование деятельности организаций, создаваемых самими органами власти (унитарных предприятий), и, соответственно, иных предпринимателей.

Что касается деятельности первых, созданных органами государства и органами местного самоуправления, то она получила достаточно подробное регулирование, в частности, соответствующим законодательным актом - Федеральным законом «О государственных и муниципальных унитарных предприятиях».

Одновременно с этим вопрос правового регулирования муниципальными органами власти деятельности иных предпринимателей до настоящего момента не получил четкого законодательного закрепления[33].

Так, в настоящее время предметом регулирования выступают отношения по организации и осуществлению контроля и только второстепенное место отведено защите прав юридических лиц и индивидуальных предпринимателей при осуществлении мероприятий по контролю (надзору) [34].

Данное положение представляется несколько некорректным с учетом названия самого Федерального закона - исходя из приведенного предмета регулирования законодательный акт должен был называться «Об организации и осуществлении государственного контроля (надзора), муниципального контроля и защиты прав юридических лиц, индивидуальных предпринимателей при осуществлении государственного контроля (надзора), муниципального контроля» и подчеркивает отношение самого законодателя к данной сфере общественных отношений[35].

При этом под муниципальным контролем понимается деятельность органов местного самоуправления, уполномоченных в соответствии с федеральными законами на организацию и проведение на территории муниципального образования проверок соблюдения юридическими лицами, индивидуальными предпринимателями требований, установленных муниципальными правовыми актами, а также требований, установленных федеральными законами, законами субъектов Российской Федерации, в случаях, если соответствующие виды контроля относятся к вопросам местного значения. Порядок организации и осуществления муниципального контроля в соответствующей сфере деятельности устанавливается муниципальными правовыми актами либо законом субъекта Российской Федерации и принятыми в соответствии с ним муниципальными правовыми актами.

Таким образом, муниципальный контроль характеризуется следующими признаками:

- осуществляется строго на территории соответствующего муниципального образования;

- осуществляется строго определенными органами местного самоуправления;

- осуществляется только в отношении видов контроля, законодательно отнесенных к вопросам местного значения;

- порядок его проведения должен быть регламентирован муниципальными правовыми актами[36].

Говоря об органах местного самоуправления, уполномоченных на осуществление муниципального контроля, а также их полномочиях, функциях, организационной структуре, порядке определения их деятельности, следует отметить, что их определение осуществляется в соответствии с уставом муниципального образования и иным муниципальным правовым актом[37].

К полномочиям органов местного самоуправления, осуществляющих муниципальный контроль, законодательством относятся:

- организация и осуществление муниципального контроля на соответствующей территории;

- организация и осуществление регионального государственного контроля (надзора), полномочиями по осуществлению которого наделены органы местного самоуправления;

- разработка административных регламентов осуществления муниципального контроля в соответствующих сферах деятельности;

- организация и проведение мониторинга эффективности муниципального контроля в соответствующих сферах деятельности, показатели и методика проведения которого утверждаются Правительством Российской Федерации;

- осуществление иных предусмотренных федеральными законами, законами и иными нормативными правовыми актами субъектов РФ[38].

2.2. Проблемы развития предпринимательства в России и пути их решения

К главным проблемам, с которыми сталкиваются на территории РФ малые и средние предприятия относятся:

- трудности, возникающие при оформлении, регистрации и открытии счета в банке;

- нехватка квалифицированных работников и производственных баз;

- низкая правовая защищенность;

- сложности с налаживанием связей с поставщиками;

- недостаточность кредитов.

Несмотря на меры поддержки со стороны властей, оптимальных условий для развития малого бизнеса в России все еще нет. Согласно рейтингу «Doing Business» Всемирного банка, который оценивает степень благоприятности условий для малого бизнеса, Россия в 2016 г. находилась на 39 месте. Из-за этого малые предприятия не могут развиваться и закрываются. В 3-ем квартале 2017 г. закрылись 622 371 малое предприятие. Одной из основных причин этого стали изменения в законодательстве. Например, такие как требование использовать только такую контрольно-кассовую технику, которая может в онлайн–режиме передавать информацию о расчетах в налоговые органы[39].

Первостепенное значение для МСП имеет повышение качества работы региональных органов власти. Они нередко проводят не продуманную политику, не соответствующую политике федеральной власти. В результате этого во многих регионах образуются препятствия для деятельности МСП, снижается эффективность их работы. Проведенный в ноябре 2016 г. опрос среди 170 участников предпринимательской премии «Бизнес-успех» дал не слишком оптимистичный результат – 50% опрошенных заявили, что год прошел на грани выживания.

Предприниматели страдали от постоянных изменений правил игры в сфере налогообложения, многочисленных проверок и давления надзорных органов и состояния неопределенности. Исследование, проведенное совместно ЛевадаЦентром и PwC, выявило, что в 2016 г. каждый десятый индивидуальный предприниматель закрыл бизнес из-за увеличения налогов или претензий органов контроля. Увеличивается доля компаний, уходящих в тень. Согласно опросу «Mail для бизнеса», 40% работающих на МСП получали заработную плату в конвертах на основной работе и 55% на дополнительной. На фонд оплаты труда предпринимателя, который платит государству все налоги и страховые взносы, ложится 50% дополнительной нагрузки.

Одной из серьезных проблем МСП остается доступ к финансовым средствам. По словам президента Общероссийской общественной организации малого и среднего предпринимательства «ОПОРА России» Калинина А.С., ситуация с кредитованием МСП за последние два года из очень плохой стала удовлетворительной. Опрос 1,5 тыс. руководителей МСП, проведенный в 2016 г. МСП Банком совместно с Национальным агентством финансовых исследований и «Деловой Россией», показал, что две трети МСП в России не берут кредитов. Только 10% респондентов ответили, что хотели бы взять кредит, но только треть из них планировала взять кредит в ближайшие полгода[40].

Эти неутешительные данные обусловлены чрезмерно высокими ставками по кредитам. По данным ЦБ в ноябре 2016 г. средняя стоимость кредитов бизнесу в РФ составляла 13,72% годовых. Росбанк предоставлял кредиты ИП и МП в 2016 г. под 15 – 16% годовых. В Сбербанке ставка по кредитам с обеспечением составляла 11,8%, по беззалоговым кредитам – 15,5%.

В отличие от России в странах ЕС средняя кредитная ставка для МСП составляет 2 – 5%. В США – 3,5%, в КНР – 7,9%. Высказываются опасения относительно возможности достижения намеченного роста объема государственных закупок у предприятий малого и среднего бизнеса. В частности, по мнению президента Опоры России Калинина А. С., главная проблема госзакупок для малых предприятий состоит в том, что крупные государственные предприятия предъявляют завышенные требования к участвующим в тендерах. Например, требуют принудительной сертификации продукции в аккредитованных при организаторе центрах или дополнительной сертификации в случаях, когда сертификат был получен в другом месте.

Необходимо отметить также не слишком оптимистичные настроения владельцев МСП. По данным исследования Альфа Банка и международного центра «MARC», индекс бизнес-ожиданий в малом и среднем бизнесе снижается. Более 40% опрошенных ожидают, что ситуация ухудшится. Оптимистично настроены только 15% респондентов.

2.3. Перспективы развития российского предпринимательства

Меры поддержки государством малого предпринимательства продолжили свое действие в 2018 г. Правительство РФ поставило целью поддержки малого и индивидуального предпринимательства рост числа малых предприятий на 10% и увеличение численности работающих на них до 20 млн. чел. к 2018 г.[41].

До конца 2018 г. для малых предприятий продлены «налоговые каникулы». Эта временная мера поддержки освобождает малый бизнес от проверок, проводимых государственными и муниципальными контролирующими органами.

К началу 2018 г. процентная ставка по кредитам для малых предприятий составляла 10,6 % годовых, для средних предприятий – 9,6%. В 2018 г. Минэкономразвития запланировало снизить ставку по ссудам малым предприятиям на 3 процентных пункта и уменьшить стоимость кредита для заемщиков до 6,5%.

Малый бизнес в последние годы как подвергался законодательному давлению со стороны государства, так и параллельно создавались меры поддержки для его развития. А ведь не стоит недооценивать роль малого и среднего предпринимательства в российской экономике.

Создание дополнительных рабочих мест, развитие конкуренции, а, следовательно, улучшение качества товаров и услуг, рост и развитие национальной экономики – за все это отвечает малый бизнес.

Рынок не может быть целиком обеспечен только крупными предприятиями: существуют такие отрасли, которые совершенно для них непривлекательны. Для экономики в целом деятельность малых фирм является важным фактором повышения ее гибкости. По уровню развития малого предпринимательства специалисты даже судят о способности страны приспосабливаться к меняющейся экономической обстановке.

Для России, находящейся на начальном этапе развития рыночных отношений, именно создание и развитие сектора малого предпринимательства должно стать основой социальной реструктуризации общества, обеспечивающей подготовку населения и переход всего хозяйства страны к рыночной экономике.

Несмотря на трудности, этот вид предпринимательства развивается, набирает темпы роста, решая экономические, социальные и научно-технические проблемы. В РФ сложилась определенная инфраструктура поддержки развития малого предпринимательства на федеральном уровне и на уровне субъектов Федерации. К федеральным органам, осуществляющим регулирование развития малого предпринимательства, его поддержку (в том числе функциональную), относятся Президент РФ и его Администрация, Федеральное Собрание РФ, Правительство РФ, федеральные министерства, службы и государственные комитеты. Так, в реализации федеральных комплексных программ поддержки и развития малого предпринимательства принимают участие следующие федеральные министерства: экономического развития и торговли, финансов, юстиции, образования.

Важное место в инфраструктуре предпринимательства занимают Конституционный Суд РФ, Высший арбитражный Суд РФ, Верховный Суд РФ, Генеральная прокуратура РФ и их органы на местах[42].

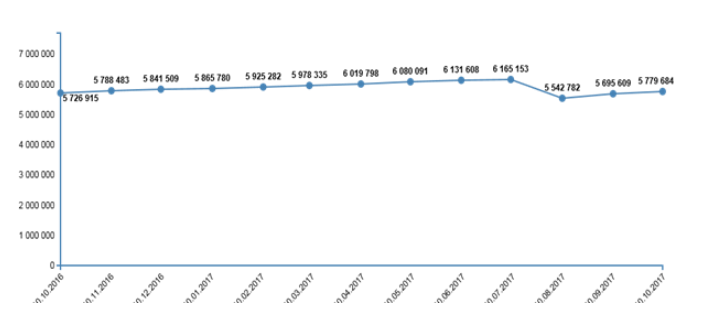

В 2017 г. стартовало действие Единого реестра субъектов малого и среднего предпринимательства. По данным Единого реестра субъектов малого и среднего предпринимательства можно отметить стабильный постепенный рост субъектов малого и среднего предпринимательства за первое полугодие 2017 г. (рис. 1).

Рисунок 1. Количество субъектов МСП за период 10.10.2016-10.10.2017

Однако, в третьем квартале 2017 г. произошел резкий спад и закрылось 622 371 малое предприятие.

На сегодняшний день существует несколько разновидностей оказания государственной помощи предпринимателям малого и среднего бизнеса:

- финансовая поддержка – помощь в денежном выражении;

- имущественная поддержка – вид помощи, который заключается в предоставлении прав на пользование государственным имуществом(земельные участки, строения);

- информационная поддержка – поддержка в виде организации как федеральных так и региональных информационных систем;

- консультационная поддержка – предоставление обучающих курсов, которые помогают организовать, построить, и продвинуть бизнес, найти актуальные направления его развития;

- поддержка в сфере подготовки специалистов – разработка и внедрение программ, для подготовки ценных сотрудников малого бизнеса.

Государство оказывает финансовую поддержку малому бизнесу в виде субсидий в соответствии с Указом Правительства Российской Федерации №316. Программы субсидий включают: субсидии для начинающих предпринимателей; субсидии на возмещение части затрат по лизинговым платежам; субсидии на возмещение процентов по кредиту; субсидии для участников выставок.

Выводы

В правовой системе России четко прослеживается возрастание роли местного самоуправления в регулировании тех или иных общественных отношений.

Регулирование органами власти предпринимательской деятельности осуществляется по двум основным направлениям - регулирование деятельности организаций, создаваемых самими органами власти (унитарных предприятий), и, соответственно, иных предпринимателей.

К главным проблемам, с которыми сталкиваются на территории РФ малые и средние предприятия относятся: трудности, возникающие при оформлении, регистрации и открытии счета в банке; нехватка квалифицированных работников и производственных баз; низкая правовая защищенность; сложности с налаживанием связей с поставщиками; недостаточность кредитов.

Одновременно с этим вопрос правового регулирования муниципальными органами власти деятельности иных предпринимателей до настоящего момента не получил четкого законодательного закрепления. Так, в настоящее время предметом регулирования выступают отношения по организации и осуществлению контроля и только второстепенное место отведено защите прав юридических лиц и индивидуальных предпринимателей при осуществлении мероприятий по контролю (надзору).

Глава 3. Бюджетные расходы

3.1. Понятие и классификация бюджетных расходов

В настоящее время основной макроэкономической проблемой построения федерального бюджета является балансировка доходов и расходов бюджета в условиях резкого падения цен на нефть. От сбалансированности данных показателей зависит экономическая стабильность государства.

Расходы федерального бюджета - это денежные средства, направляемые из федерального бюджета на финансовое обеспечение задач и функций государства. Практически расходы федерального бюджета - это денежные ресурсы, выделяемые из федерального бюджета на финансирование затрат общегосударственного характера, предусмотренных в Законе о федеральном бюджете на соответствующий финансовый год. Они выражают экономические отношения, связанные с распределением и перераспределением национального дохода, используемого на общегосударственные цели[43].

Расходы федерального бюджета классифицируют[44]:

1) по экономической роли в процессе воспроизводства - на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

2) по функциональному назначению - на затраты на содержание аппарата управления, финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, правоохранительную деятельность, фундаментальные исследования.

В составе расходов бюджета в зависимости от их экономического содержания выделяют текущие расходы и капитальные расходы[45].

Капитальные расходы бюджета - часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность. Сюда включаются статьи расходов, предназначенных для инвестиций (капитальных вложений) на воспроизводство основных фондов, их капитальный ремонт.

Текущие расходы бюджета - часть расходов бюджета, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений, состоящих на бюджетном финансировании из федерального бюджета, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование[46].

3.2. Анализ бюджетных расходов

Для более полного отражения картины расходов федерального бюджета на 2018 г., а также их прогноз на плановый 2019-2020 гг. ознакомимся с экономической ситуацией, которая наблюдалась в нашей стране первые месяцы 2018 г.

Объем ВВП в январе-феврале 2018 г. составил в текущих рыночных ценах 13,58 трлн. руб. или 13,9% предусмотренного на 2018 г. объема (97,46 трлн. руб.). Прирост промышленного производства в феврале 2018 г. продолжился и с начала года по сравнению с аналогичным периодом 2017 г. и достиг 2,2%. Средняя цена на нефть марки «Юралс» в феврале 2018 г. составила 63,14 доллара США за баррель, снизившись по сравнению с январем на 5,45 доллара США или на 7,9%, и достигла уровня конца 2017 г. В марте цены на нефть сохранялись на относительно высоком уровне, однако это значительно ниже котировок начала года.

Официальный курс доллара США к рублю в феврале 2018 г. по сравнению с январем практически не изменился, ослабнув всего на 0,03 руб. В январе-феврале 2018 г. курс составил 56,8 руб. за доллар США, что на 4% ниже уровня за аналогичный период 2017 г. (59,17 руб. за доллар США) и на 12,2% отличается от прогнозного уровня курса доллара США к рублю в целом на 2018 г. (64,7 руб. за 1 доллар США). В марте курс сохранялся относительно стабильным, колеблясь в диапазоне от 56,4 до 57,6 руб. за доллар США.

Инфляция в феврале 2018 г. продолжила замедляться и составила за месяц 0,2%, при этом в конце месяца (с 20 по 26 февраля) прироста цен не зафиксировано. В феврале предыдущего года инфляция также составила 0,2%.

Реальная заработная плата растет двузначными темпами: за январь-февраль 2018 г. по сравнению с аналогичным периодом 2017 г. прирост составил 10,5% (в январе-феврале 2017 г. – 0,9%). Просроченная задолженность, по состоянию на 1 марта 2018 г., по заработной плате по кругу наблюдаемых видов экономической деятельности (не относящихся к субъектам малого предпринимательства) сложилась в объеме 2,8 млрд. руб. и по сравнению с 1 января 2018 г. увеличилась на 308 млн. руб. или на 12,4%. Просроченная задолженность по заработной плате из-за отсутствия у организаций собственных средств на 1 марта 2018 г. составляла 2,76 млрд. руб. или 98,9% общей суммы просроченной задолженности, и по сравнению с 1 января 2018 г. увеличилась на 301 млн. руб. (на 12,2%).

Государственный долг России за январь-февраль 2018 г. увеличился на 33,81 млрд. руб., или на 0,3% и составлял на 1 марта 2018 г. 11,59 трлн. руб., или 11,9% утвержденного объема ВВП. При этом государственный внутренний долг, выраженный в ценных бумагах, увеличился на 68,42 млрд. руб. и составил 7,32 трлн. руб. Доля государственного внутреннего долга в общем объеме государственного долга Российской Федерации увеличилась с 75,2% до 75,7%. Государственный долг регионов в январе-феврале 2018 г. уменьшился по сравнению с началом года на 5,7 млрд. руб. или на 0,2%, и по состоянию на 1 марта 2018 г. составил 2,31 трлн. руб. Несмотря на уменьшение долга регионов, увеличение объемов их долговых обязательств отмечается в 35 субъектах, из них в Республике Дагестан – на 32,8%, Республике Ингушетия – на 31,1%, Приморском крае – на 22,8%, Оренбургской области – на 18,5%, Томской области – на 18,4%, Карачаево-Черкесской Республике – на 17,2%. Несмотря на сокращение в целом в структуре долга доли кредитов, полученных регионами от кредитных организаций, в 5 регионах их объем увеличился, в том числе в Ярославской области – на 17,8%, Республике Мордовия – на 16,5%, Томской области – на 9,9%, Магаданской области – на 7,2%, Республике Бурятия – на 2,6%.

Увеличение бюджетных кредитов за отчетный период наблюдается по 44 регионами, из которых наибольшее увеличение (в 1,5 раза) сложилось по 6 регионам, в том числе по Пермскому краю – в 2 раза, Иркутской области – в 1,8 раза, Тамбовской области, Республиках Коми и Тыва - в 1,7 раза соответственно, Нижегородской области – в 1,5 раза.

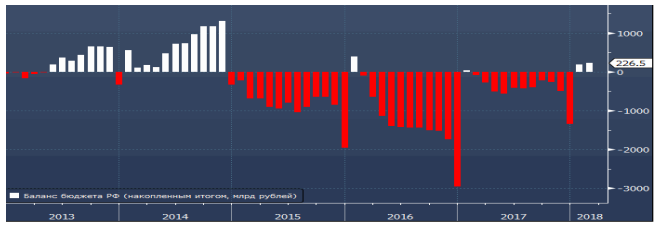

Далее проанализируем доходы и расходы федерального бюджета на начало 2018 г. Восстановление цен на нефть, улучшение ситуации в экономике и очень консервативная фискальная политика принесли результат - в январе и феврале этого года федеральный бюджет России оказался профицитным. Баланс бюджета РФ с 2013 по 2018 гг. проиллюстрирован на рисунке 2.

Рисунок 2. Баланс бюджета РФ (накопленным итогом, млрд.руб.)[47]

Из рисунка 2 мы видим, что за первые месяцы 2018 г. доходы федерального бюджета превысили расходы на 226,497 млрд. руб., что соответствует 1,7% от ВВП России, объем которого в этот период составил 13,582 трлн. руб.

По доходам план бюджета оказался выполнен на 16,6% - они составили 2,534 трлн. руб., тогда как расходы составили 14% от общего утвержденного объема.

Нефтегазовые доходы бюджета составили 1,289 трлн. руб., а иные – 1,244 трлн. руб., что соответствует 23,5% и 12,7% от годового прогноза.

По расходам, тем временем, сложилась следующая картина:

− на социальную политику – 802,6 млрд. руб. или 17,1% от плана;

− на национальную оборону - 423,09 млрд. руб. или 14,3%;

− на национальную безопасность – 253,3 млрд. руб. или 12,1%;

− на национальную экономику - 126,4 млрд. руб. или 5,3%;

− на ЖКХ - 33,8 млрд. руб. или 23,4%;

− на образование - 126,5 млрд. руб. или 18,2%;

− на здравоохранение - 47,7 млрд. руб. или 9,3%;

− на обслуживание государственного и муниципального долга - 133,6 млрд. руб. или 16,2%;

− общегосударственные расходы – 183,8 млрд. руб. или 12,5%.

Межбюджетные трансферы бюджетам регионов за январь-февраль 2018 г. составили 207,45 млрд. руб. или 12,1% предусмотренного объема и 11,7% показателя сводной росписи (в январе-феврале 2017 г. – 11,4% и 11,2% соответственно). По сравнению с январем-февралем 2017 г. объем предоставленных межбюджетных трансфертов бюджетам регионов увеличился на 13,7%.

Наименьший уровень исполнения бюджетных расходов отмечается по следующим главным распорядителям: ФАДН России – 0,3%, Минвостокразвития России – 1,1%, Минтранс России – 2%, Минкомсвязи России – 2,3%, Роскомнадзор – 3,1%, Ростуризм и Госкорпорация «Роскосмос» – 3,4%, Роспечать – 3,9%, Росавиация – 4%, Минкавказ России – 4,1%, Росмолодежь – 4,3% и Росавтодор – 4,9%.

Расходы федерального бюджета на реализацию госпрограмм (открытая часть) по состоянию на 1 марта 2018 г. исполнены в сумме 1,11 трлн. руб. (включая расходы на реализацию пилотных госпрограмм) или 13% показателя сводной росписи с изменениями (открытая часть).

Не осуществлялось исполнение расходов по 2 госпрограммам «Развитие электронной и радиоэлектронной промышленности на 2013-2025 гг.» и «Социальноэкономическое развитие Арктической зоны Российской Федерации». Расходы федерального бюджета на реализацию 5 пилотных госпрограмм («Развитие здравоохранения», «Развитие образования», «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации», «Развитие транспортной системы» и Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 гг.) по состоянию на 1 марта 2018 г. исполнены в сумме 205,92 млрд. руб. или 10,3% показателя сводной росписи с изменениями.

Расходы на реализацию приоритетных проектов (программ) по состоянию на 1 марта 2018 г. исполнены в сумме 1,3 млрд. руб. или 0,7% показателя сводной росписи с изменениями. В отчетном периоде расходы осуществлялись по 10 приоритетным проектам (программам).

В полном объеме исполнены расходы по приоритетным проектам «Создание новой модели медицинской организации, оказывающей первичную медико-санитарную помощь» (90 млн. руб.) и «Формирование здорового образа жизни» (403,5 млн. руб.). Кассовое исполнение расходов на реализацию ФАИП без учета расходов на предоставление субсидий бюджетам регионов на софинансирование строительства объектов, включенных в состав консолидированных субсидий, по состоянию на 1 марта 2018 г. составило 20,3 млрд. руб. или лишь 3,2% объема доведенных лимитов бюджетных обязательств (636,5 млрд. руб.).

Контрактуемые расходы федерального бюджета за январь-февраль 2018 г. (открытая часть) составили 128,08 млрд. руб. или 6,3% доведенных лимитов бюджетных обязательств. Отмечается уменьшение объема контрактов (по сумме), заключенных по итогам закупки у единственного поставщика, по сравнению с аналогичным периодом 2017 г.: с 84 млрд. руб. (37,7% объема контрактов) до 66 млрд. руб. (30,7% объема контрактов).

Экономия по результатам процедур закупок за январь-февраль 2018 г. на федеральном уровне составила 4,8% (10 млрд. руб.), в аналогичном периоде 2017 г. данный показатель составил 5,9% (10,5 млрд. руб.). Расходы федерального бюджета на взносы в уставный капитал АО, имущественные взносы и субсидии ГК на 1 марта 2018 г. сложились в сумме 1,3 млрд. руб. или 0,4% показателя сводной росписи.

По состоянию на 1 марта 2018 г. кассовое исполнение расходов на взносы в уставный капитал АО отсутствовало. По состоянию на 1 марта 2018 г. перечислен один из восьми имущественных взносов Российской Федерации: в ГК «Автодор» – в сумме 190 млн. руб. (10,1% показателя сводной росписи). Имущественные взносы в ГК «Внешэкономбанк», ГК «Фонд ЖКХ» и ГК «Росатом» не перечислялись. ГК «Автодор» были предоставлены субсидии на общую сумму 1,15 млрд. руб. или 1,06% показателя сводной росписи. Субсидии ГК «Роскосмос» и ГК «Росатом» на выполнение возложенных на них государственных полномочий не перечислялись.

Отличительными чертами федерального бюджета за период с 2018 по 2020 гг. являются консервативный прогноз цены на нефть, сильное сокращение расходов в результате применения новых бюджетных правил и высокий уровень государственных заимствований. Кроме того, с началом в 2018 г. нового политического цикла может потребоваться наращивание расходов для решения задач, поставленных руководством страны.

Стоит отметить тот факт, что при формировании расходов федерального бюджета на данные периоды основными приоритетами стали:

− индексация всех социальных выплат, в том числе пенсий, в соответствии с законодательством Российской Федерации;

− обеспечение безусловного и своевременного выполнения всех социальных обязательств государства на федеральном уровне.

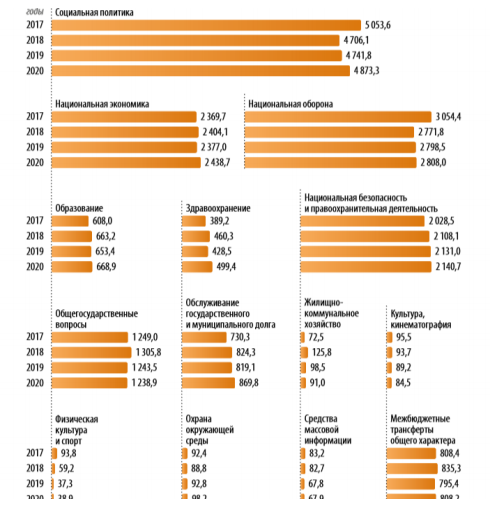

Расходы федерального бюджета по разделам функциональной классификации за период с 2017 по 2020 гг. представлены на рисунке 3. Отметим, что в связи с тем, что подошел к концу только 1 квартал 2018 г., в данной работе будут предоставлены прогнозные значения расходов федерального бюджета, которые должны быть достигнуты к концу 2018 г.

Рисунок 3. Расходы федерального бюджета по разделам функциональной классификации за период с 2017 по 2018 гг. (млрд. руб.)[48]

Из рисунка 3 видно, что наблюдается значительная разница в объеме расходов по разделу «Социальная политика» между 2017 и 2018 гг., что связано с предоставлением в январе 2017 г. единовременной выплаты к пенсии в размере 5 000 руб., а также с уменьшением количества назначаемых пенсий. Сокращение расходов по разделу «Физическая культура и спорт» связано с завершением финансирования мероприятий по подготовке и проведению Чемпионата мира по футболу 2018 г.

В структуре расходов федерального бюджета ведущую роль сохранят расходы по разделу «Социальная политика» (включая расходы на пенсионную систему), которые к концу 2018 г. должны составит 28,5% от общего объема расходов, в 2019 г. – 29,0%, в 2020 г. – 28,4%. Расходы федерального бюджета на выполнение обязательств по выплате пенсий к концу 2018 г. составят 2 475,9 млрд. руб., в 2019 г. – 2 487,3 млрд. руб., в 2020 г. – 2 586,3 млрд. руб.

В том числе, параметрами проекта федерального бюджета предусмотрена федеральная социальная доплата к пенсии, которая предоставляется всем неработающим пенсионерам, чьи совокупные доходы оказываются ниже установленного в регионе прожиточного минимума пенсионера.

Расходы на федеральную социальную доплату запланированы в 2019 и 2020 гг. по 99,1 млрд. руб. ежегодно. Средний размер самой доплаты составляет порядка 2,1 тыс. руб. В 2018–2020 гг. предусмотрена ежегодная индексация страховых пенсий. С 1 января 2018 г. страховые пенсии были проиндексированы на уровень инфляции предшествующего года – на 3,7%. В 2019 и 2020 гг. запланировано повышение на 4,0% и 4,0% соответственно. В проекте федерального бюджета предусмотрены средства на предоставление ежемесячных денежных выплат отдельным категориям граждан Российской Федерации (таблица 1).

Размеры ежемесячной денежной выплаты федеральным льготникам (ветераны, инвалиды, граждане, подвергшимся воздействию радиации, Герои Советского Союза, Герои Социалистического Труда и др.) с 1 февраля 2018 г. индексируются на уровень инфляции предшествующего года – 3,2%. В проекте федерального бюджета предусматриваются бюджетные ассигнования на поддержку семьи и детей (рисунок 4).

Таблица 1

Ежемесячные денежные выплаты отдельным категориям граждан (руб.)[49]

|

Показатель |

2017 год |

2018 год |

2019 год |

2020 год |

|

Героям Советского Союза и Героям России |

59592 |

61499 |

63959 |

66517 |

|

Героям Социалистического Труда |

43940 |

45346 |

47160 |

49047 |

|

Инвалидам I группы |

3539 |

3652 |

3798 |

3950 |

|

Инвалидам II группы |

2527 |

2608 |

2712 |

2821 |

|

Инвалидам III группы |

2023 |

2088 |

2171 |

2258 |

|

Детя м-и н вал идам |

2527 |

2608 |

2712 |

2821 |

|

Инвалидам войны |

5054 |

5216 |

5425 |

5642 |

|

Участникам Великой Отечественной войны |

3791 |

3912 |

4068 |

4231 |

|

Лицам, награжденным знаком «Жителю блокадного Ленинірада» |

2781 |

2870 |

2985 |

3104 |

|

Инвалидам вследствие Чернобыльской катастрофы |

2527 |

2608 |

2712 |

2821 |

Продолжится предоставления материнского (семейного) капитала.

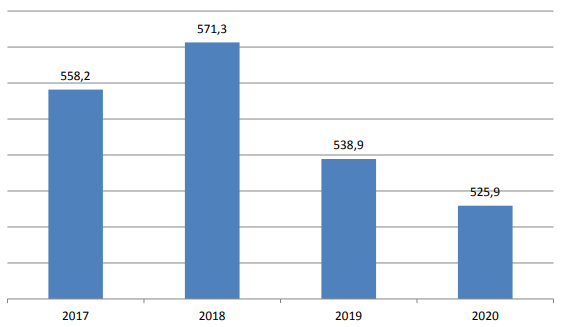

Рисунок 4. Расходы на государственную поддержку семьи и детей (млрд. руб.) [50]

На эти цели в проекте федерального бюджета на 2018 г. предусмотрено 571,3 млрд. руб., на 2019 г. – 538,9 млрд. руб., на 2020 г. – 525,9 млрд. руб. В проекте федерального бюджета предусмотрены субвенции бюджетам субъектов Российской Федерации на выплату единовременного пособия при всех формах устройства в семью детей, лишенных родительского попечения, которые в 2018–2020 г. составят по 1,3 млрд. руб. ежегодно.

Продолжатся мероприятия по повышению оплаты труда отдельным категориям работников значимых для общества сфер, таких как образование, здравоохранение, культура, социальное обслуживание и наука. Кроме того ожидаются дополнительные расходы федерального бюджета, направленные на повышение заработной платы отдельных категорий работников федеральных государственных учреждений, определенных указами президента РФ (таблица 2).

Таблица 2

Дополнительные расходы федерального бюджета на повышение заработной платы отдельных категорий работников федеральных государственных учреждений, определенных указами президента РФ (млрд. руб.)[51]

|

Показатель |

2017 год |

2018 год |

2019 год |

2020 год |

|

В сфере образования |

48,9 |

86,4 |

87,2 |

90,7 |

|

В сфере культуры |

8,3 |

8,3 |

8,4 |

8,7 |

|

В сфере здравоохранения |

17,0 |

57,8 |

58,3 |

60,7 |

|

В сфере социальной политики |

0,9 |

2,7 |

2,8 |

2,8 |

|

В сфере науки |

11,8 |

39,6 |

40,0 |

41,6 |

Из таблицы 2 видно, что с каждым годом расходы федерального бюджета увеличиваются по отношению к предыдущему периоду. Так, в 2019 г. ожидается увеличение расходов в сфере образования на 0,8 млрд. руб., а в 2020 г. на 3,5 млрд. руб. В сфере культуры в 2019-2020 гг. ожидается увеличение расходов на 0,1 млрд. руб. ежегодно.

Одной из ключевых мер в сфере социальной политики является поэтапное доведение минимального размера оплаты труда (далее – МРОТ) до уровня прожиточного минимума. Проектом бюджета запланировано повышение МРОТ с 7 800 руб. в месяц в 2017 г. до 9 489 руб. в месяц с 1 января 2018 г. (рост на 21,7%). Это соответствует уровню 85% от величины прожиточного минимума трудоспособного населения в целом по Российской Федерации за II квартал 2017 г. С 1 января 2019 г. и далее ежегодно предусмотрено установление МРОТ в размере 100% от величины прожиточного минимума трудоспособного населения за II квартал предыдущего года.

Выводы

Расходы бюджета на сегодняшний день значительны во всех отношениях, было отмечено, что рост расходов увеличивается ежегодно, это вызывает дефицит бюджета и увеличивает государственный долг. Проблему финансирования бюджетного дефицита нельзя рассматривать только относительно обязательств федерального бюджета. На самом деле она охватывает бюджеты субъектов Федерации и местные бюджеты, многие из которых нуждаются в получении финансовой помощи, субвенциях и дотациях.

дотациях

Заключение

Предпринимательство реализуется как форма производственных взаимоотношений по поводу создания и реализации продукции. Предпринимательство выражает структуру отношений между предпринимателями и потребителями. Как процесс предпринимательство есть цепочка последовательных действий, начиная от возникновения идеи, затем реализации и предоставления результатов. Процесс оканчивается получением прибыли

Цели государственного регулирования и развития предпринимательства сводятся к созданию институциональных условий для реализации потенциала саморазвития предпринимательских структур.

Регулируя предпринимательскую деятельность, государство реализует ее по следующим направлениям (возлагает на себя следующие основные функции):

1) создание нормативно-правовой базы;

2) оказание влияние на оперативно-хозяйственную деятельность субъектов предпринимательской деятельности с использованием экономических рычагов: установление квот, пошлин, лимитов, иных ограничений или поощрений;

3) обеспечение строгого соблюдения правовых предписаний при осуществлении предпринимательской деятельности через систему контрольно-ревизионных мер;

4) обеспечение защиты прав и интересов всех субъектов и участников предпринимательской деятельности.

В правовой системе России четко прослеживается возрастание роли местного самоуправления в регулировании тех или иных общественных отношений.

Регулирование органами власти предпринимательской деятельности осуществляется по двум основным направлениям - регулирование деятельности организаций, создаваемых самими органами власти (унитарных предприятий), и, соответственно, иных предпринимателей.

К главным проблемам, с которыми сталкиваются на территории РФ малые и средние предприятия относятся: трудности, возникающие при оформлении, регистрации и открытии счета в банке; нехватка квалифицированных работников и производственных баз; низкая правовая защищенность; сложности с налаживанием связей с поставщиками; недостаточность кредитов.

Одновременно с этим вопрос правового регулирования муниципальными органами власти деятельности иных предпринимателей до настоящего момента не получил четкого законодательного закрепления. Так, в настоящее время предметом регулирования выступают отношения по организации и осуществлению контроля и только второстепенное место отведено защите прав юридических лиц и индивидуальных предпринимателей при осуществлении мероприятий по контролю (надзору).

Расходы бюджета на сегодняшний день значительны во всех отношениях, было отмечено, что рост расходов увеличивается ежегодно, это вызывает дефицит бюджета и увеличивает государственный долг. Проблему финансирования бюджетного дефицита нельзя рассматривать только относительно обязательств федерального бюджета. На самом деле она охватывает бюджеты субъектов Федерации и местные бюджеты, многие из которых нуждаются в получении финансовой помощи, субвенциях и дотациях.

Список литературы

Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» от 06.10.2003 № 131-ФЗ (последняя редакция).

Федеральный закон от 26.12.2008 № 294-ФЗ (ред. от 13.07.2015) «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»

Бизнес России в 2018 г. [Электронный ресурс]. Режим доступа: http://center-yf.ru/data/ip/biznes-rossii-v2018-godu.php. Дата обращения: 26.09.2018.

Годин Л. М. Бюджетная система Российской Федерации / А. М. Годин, Н. С. Максимова, И. В. Подпорина. - М.: Дашков и Ко, 2015.

Гридякин А. А. Особенности регулирования предпринимательской деятельности на муниципальном уровне // Евразийский союз ученых. 2016. № 4 (25). С. 34-40.

Зубаревич Н. В. Социальные расходы в России: федеральный и региональные бюджеты / Н. В. Зубаревич, Е. А. Горина. - М.: НИУ ВШЭ, 2017.

Иванова О. Б. Государственные и муниципальные финансы. - Ростов н/Д., 2014.

Исмагилов Р. Ф., Курзенин Э. Б., Числов А.И. Предпринимательская деятельность юридического лица: правовое регулирование, предъявляемые требования и общая характеристика // Мир политики и социологии. 2015. № 9. С. 123-130.

Корнильцева А. А. Перспективы развития малого и среднего предпринимательства в 2018 г. [Электронный ресурс]. Режим доступа: https://sibac.info/conf/economy/iv/84889. Дата обращения 26.09.2018.

Первицкая Э. А., Агафонова М. С. Предпринимательская деятельность как необходимый элемент современной экономики и ее государственное регулирование // Международный студенческий научный вестник. 2016. № 2. С. 79-80.

Плотникова И. Н. Особенности правового регулирования конституционного права на предпринимательскую деятельность в условиях экономического кризиса // Политико-правовые проблемы взаимодействия власти, общества и бизнеса в современных условиях экономического кризиса. Материалы IX Международной научно-практической конференции аспирантов, преподавателей, практических работников, посвященной 80-летию Саратовской области. 2016. С. 168-170.

Попкова М. А. Государственное регулирование и контроль за предпринимательской деятельностью // Образование и наука без границ: социально-гуманитарные науки. 2015. № 1. С. 131-140.

Семыкин В. В. Государственное регулирование предпринимательской деятельности // Научный альманах. 2016. № 2-3 (16). С. 320-330.

Федеральная служба государственной статистики [Электронный ресурс]. - Режим доступа: http://www.gks.ru/

Сайт Министерства финансов РФ [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru/

-

Семыкин В. В. Государственное регулирование предпринимательской деятельности // Научный альманах. 2016. № 2-3 (16). С. 316. ↑

-

Исмагилов Р. Ф., Курзенин Э. Б., Числов А. И. Предпринимательская деятельность юридического лица: правовое регулирование, предъявляемые требования и общая характеристика // Мир политики и социологии. 2015. № 9. С. 122. ↑

-

Первицкая Э. А., Агафонова М. С. Предпринимательская деятельность как необходимый элемент современной экономики и ее государственное регулирование // Международный студенческий научный вестник. 2016. № 2. С. 79. ↑

-

Исмагилов Р. Ф., Курзенин Э. Б., Числов А.И. Предпринимательская деятельность юридического лица: правовое регулирование, предъявляемые требования и общая характеристика // Мир политики и социологии. 2015. № 9. С. 123. ↑

-

Первицкая Э. А., Агафонова М. С. Предпринимательская деятельность как необходимый элемент современной экономики и ее государственное регулирование // Международный студенческий научный вестник. 2016. № 2. С. 79. ↑

-

Семыкин В. В. Государственное регулирование предпринимательской деятельности // Научный альманах. 2016. № 2-3 (16). С. 317. ↑

-

Первицкая Э. А., Агафонова М. С. Предпринимательская деятельность как необходимый элемент современной экономики и ее государственное регулирование // Международный студенческий научный вестник. 2016. № 2. С. 79. ↑

-

Семыкин В. В. Государственное регулирование предпринимательской деятельности // Научный альманах. 2016. № 2-3 (16). С. 318. ↑

-

Плотникова И. Н. Особенности правового регулирования конституционного права на предпринимательскую деятельность в условиях экономического кризиса // Политико-правовые проблемы взаимодействия власти, общества и бизнеса в современных условиях экономического кризиса. Материалы IX Международной научно-практической конференции аспирантов, преподавателей, практических работников, посвященной 80-летию Саратовской области. 2016. С. 168. ↑

-

Плотникова И. Н. Особенности правового регулирования конституционного права на предпринимательскую деятельность в условиях экономического кризиса // Политико-правовые проблемы взаимодействия власти, общества и бизнеса в современных условиях экономического кризиса. Материалы IX Международной научно-практической конференции аспирантов, преподавателей, практических работников, посвященной 80-летию Саратовской области. 2016. С. 173. ↑

-

Семыкин В. В. Государственное регулирование предпринимательской деятельности // Научный альманах. 2016. № 2-3 (16). С. 319. ↑

-

Исмагилов Р. Ф., Курзенин Э. Б., Числов А. И. Предпринимательская деятельность юридического лица: правовое регулирование, предъявляемые требования и общая характеристика // Мир политики и социологии. 2015. № 9. С. 130. ↑

-

Плотникова И. Н. Особенности правового регулирования конституционного права на предпринимательскую деятельность в условиях экономического кризиса // Политико-правовые проблемы взаимодействия власти, общества и бизнеса в современных условиях экономического кризиса. Материалы IX Международной научно-практической конференции аспирантов, преподавателей, практических работников, посвященной 80-летию Саратовской области. 2016. С. 173. ↑

-

Семыкин В. В. Государственное регулирование предпринимательской деятельности // Научный альманах. 2016. № 2-3 (16). С. 320. ↑

-

Первицкая Э. А., Агафонова М. С. Предпринимательская деятельность как необходимый элемент современной экономики и ее государственное регулирование // Международный студенческий научный вестник. 2016. № 2. С. 79. ↑

-

Семыкин В. В. Государственное регулирование предпринимательской деятельности // Научный альманах. 2016. № 2-3 (16). С. 320. ↑

-

Плотникова И. Н. Особенности правового регулирования конституционного права на предпринимательскую деятельность в условиях экономического кризиса // Политико-правовые проблемы взаимодействия власти, общества и бизнеса в современных условиях экономического кризиса. Материалы IX Международной научно-практической конференции аспирантов, преподавателей, практических работников, посвященной 80-летию Саратовской области. 2016. С. 173. ↑

-

Первицкая Э. А., Агафонова М. С. Предпринимательская деятельность как необходимый элемент современной экономики и ее государственное регулирование // Международный студенческий научный вестник. 2016. № 2. С. 79. ↑

-

Исмагилов Р. Ф., Курзенин Э. Б., Числов А. И. Предпринимательская деятельность юридического лица: правовое регулирование, предъявляемые требования и общая характеристика // Мир политики и социологии. 2015. № 9. С. 130. ↑

-

Семыкин В. В. Государственный контроль за предпринимательской деятельностью // Научный альманах. 2015. № 8 (10). С. 316. ↑

-

Семыкин В. В. Государственное регулирование предпринимательской деятельности // Научный альманах. 2016. № 2-3 (16). С. 317. ↑

-

Плотникова И. Н. Особенности правового регулирования конституционного права на предпринимательскую деятельность в условиях экономического кризиса // Политико-правовые проблемы взаимодействия власти, общества и бизнеса в современных условиях экономического кризиса. Материалы IX Международной научно-практической конференции аспирантов, преподавателей, практических работников, посвященной 80-летию Саратовской области. 2016. С. 173. ↑

-

Первицкая Э. А., Агафонова М. С. Предпринимательская деятельность как необходимый элемент современной экономики и ее государственное регулирование // Международный студенческий научный вестник. 2016. № 2. С. 79. ↑

-

Исмагилов Р. Ф., Курзенин Э. Б., Числов А. И. Предпринимательская деятельность юридического лица: правовое регулирование, предъявляемые требования и общая характеристика // Мир политики и социологии. 2015. № 9. С. 130. ↑

-

Федеральный закон от 26.12.2008 № 294-ФЗ (с изм. и доп.) «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» ↑

-

Семыкин В. В. Государственное регулирование предпринимательской деятельности // Научный альманах. 2016. № 2-3 (16). С. 320. ↑

-

Плотникова И. Н. Особенности правового регулирования конституционного права на предпринимательскую деятельность в условиях экономического кризиса // Политико-правовые проблемы взаимодействия власти, общества и бизнеса в современных условиях экономического кризиса. Материалы IX Международной научно-практической конференции аспирантов, преподавателей, практических работников, посвященной 80-летию Саратовской области. 2016. С. 173. ↑

-

Первицкая Э. А., Агафонова М. С. Предпринимательская деятельность как необходимый элемент современной экономики и ее государственное регулирование // Международный студенческий научный вестник. 2016. № 2. С. 79. ↑

-

Исмагилов Р. Ф., Курзенин Э. Б., Числов А. И. Предпринимательская деятельность юридического лица: правовое регулирование, предъявляемые требования и общая характеристика // Мир политики и социологии. 2015. № 9. С. 130. ↑

-

Первицкая Э.А., Агафонова М.С. Предпринимательская деятельность как необходимый элемент современной экономики и ее государственное регулирование // Международный студенческий научный вестник. 2016. № 2. С. 79. ↑

-

Плотникова И. Н. Особенности правового регулирования конституционного права на предпринимательскую деятельность в условиях экономического кризиса // Политико-правовые проблемы взаимодействия власти, общества и бизнеса в современных условиях экономического кризиса. Материалы IX Международной научно-практической конференции аспирантов, преподавателей, практических работников, посвященной 80-летию Саратовской области. 2016. С. 173. ↑

-

Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» от 06.10.2003 № 131-ФЗ (последняя редакция).

-

Попкова М. А. Государственное регулирование и контроль за предпринимательской деятельностью // Образование и наука без границ: социально-гуманитарные науки. 2015. № 1. С. 131. ↑

-

Семыкин В. В. Государственное регулирование предпринимательской деятельности // Научный альманах. 2016. № 2-3 (16). С. 320. ↑

-

Плотникова И. Н. Особенности правового регулирования конституционного права на предпринимательскую деятельность в условиях экономического кризиса // Политико-правовые проблемы взаимодействия власти, общества и бизнеса в современных условиях экономического кризиса. Материалы IX Международной научно-практической конференции аспирантов, преподавателей, практических работников, посвященной 80-летию Саратовской области. 2016. С. 173. ↑

-

Гридякин А. А. Особенности регулирования предпринимательской деятельности на муниципальном уровне // Евразийский союз ученых. 2016. № 4 (25). С. 34. ↑

-

Попкова М.А. Государственное регулирование и контроль за предпринимательской деятельностью // Образование и наука без границ: социально-гуманитарные науки. 2015. № 1. С. 131-134. ↑

-

Первицкая Э.А., Агафонова М.С. Предпринимательская деятельность как необходимый элемент современной экономики и ее государственное регулирование // Международный студенческий научный вестник. 2016. № 2. С. 79. ↑

-

Бизнес России в 2018 г. [Электронный ресурс]. Режим доступа: http://center-yf.ru/data/ip/biznes-rossii-v2018-godu.php. Дата обращения: 26.09.2018. ↑

-

Бизнес России в 2018 г. [Электронный ресурс]. Режим доступа: http://center-yf.ru/data/ip/biznes-rossii-v2018-godu.php. Дата обращения: 26.09.2018. ↑

-

Бизнес России в 2018 г. [Электронный ресурс]. Режим доступа: http://center-yf.ru/data/ip/biznes-rossii-v2018-godu.php. Дата обращения: 26.09.2018. ↑

-

Корнильцева А. А. Перспективы развития малого и среднего предпринимательства в 2018 г. [Электронный ресурс]. Режим доступа: https://sibac.info/conf/economy/iv/84889. Дата обращения 26.09.2018. ↑

-

Финансовая политика: Учеб. Пособие/ П. М. Чорба, М. В. Владыка, А. А. Гулько; под общей ред. П. М. Чорбы – М.: Граница, 2014.- С. 88. ↑

-

Зубаревич Н. В. Социальные расходы в России: федеральный и региональные бюджеты / Н. В. Зубаревич, Е. А. Горина. - М.: НИУ ВШЭ, 2017.- С. 16. ↑

-

Годин Л. М. Бюджетная система Российской Федерации / А. М. Годин, Н. С. Максимова, И. В. Подпорина. - М.: Дашков и Ко, 2015. – С. 175. ↑

-

Иванова О. Б. Государственные и муниципальные финансы. - Ростов н/Д., 2014. – С. 130. ↑

-

Федеральная служба государственной статистики [Электронный ресурс]. - Режим доступа: http://www.gks.ru/ ↑

-

Сайт Министерства финансов РФ [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru/ ↑

-

Сайт Министерства финансов РФ [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru/ ↑

-

Сайт Министерства финансов РФ [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru/ ↑

-

Сайт Министерства финансов РФ [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru/ ↑

- Организационная культура и ее роль в современных организациях

- Разработка конкурентной стратегии предприятия (азработка конкурентной стратегии для предприятия АО "Меланж")

- Интеллектуальная собственность (cубъекты и объекты авторского права)

- Понятия и виды наследования (понятие объектов и субъектов наследственного права, виды наследственного права)

- «Аудиторская деятельность как вид предпринимательства: общая характеристика.»

- "Интеллектуальная собственность"

- Нотариат в РФ

- Процесс монополизации рынка в теории и на практике (Практические аспекты монополизации Российской экономики)

- Процесс формирования и распределения прибыли в организации

- Понятие и значение приватизации ( Этапы приватизации)

- Прекращение обязательств .(Регулируемые нормами обязательственного права)

- Понятие и виды наследования (Основные понятие права наследования)