Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход. Система налогообложения при выполнении соглашения о разделе продукции.

Содержание:

ВВЕДЕНИЕ

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Общая система налогообложения обязательна к применению теми налогоплательщиками, которые по роду деятельности не могут применять специальные режимы налогообложения или по каким-то причинам не хотят этого делать.

На выбор темы курсовой работы оказало влияние то, что упрощенный режим налогообложения достаточно распространен среди индивидуальных предпринимателей. Это связано с простотой учета, исчисления и уплаты налога, возможностью оптимизировать свою налоговую нагрузку и т.д. Данный режим способствует развитию малого бизнеса, который в свою очередь играет немаловажную роль в экономике страны.

Объектом исследования при написании курсовой работы были взяты специальные налоговые режимы, действующие на территории РФ, В соответствии с Налоговым кодексом.

Предметом исследования стали упрощенная система налогообложения, виды специальных налоговых режимов, а также еденный налог на вмененный доход.

Цель курсовой работы – охарактеризовать содержание специальных налоговых режимов.

Задачи курсовой работы соответствуют ее цели, и состоят в изучении таких вопросов как:

- характеристика упрощенной системы налогообложения;

- порядок избрания упрощенной системы налогообложения или отказа от ее применения;

- упрощенная система налогообложения для юридических и физических лиц;

- характеристика единого налога на вменённый доход;

- анализ системы налогообложения при выполнении соглашения о разделе продукции.

Курсовая работа имеет прикладную значимость, так как обосновано существование института специального налогового режима как обособленной группы налоговых отношений по поводу установления, введения и применения данных налоговых режимов.

При написании курсовой работы были изучены законодательные акты Российской Федерации, регулирующие налоговые отношения. Важное значение при изучении темы курсовой работы, имели исследования теоретических и практических вопросов налогообложения такими учеными, как Попова Л.В., Семенихин А.В., Беспалов М.В., Аксенов С. которые достаточно детально рассматривают специальные налоговые режимы, их труды вносят огромный вклад в изучение данного вопроса. Но в то же время данная тема требует более пристального внимания и дальнейшего изучения.

1. Особенности применения упрощенной системы налогообложения

1.1. Общая характеристика упрощенной системы налогообложения

Одним из основных факторов развития национальной экономики в целом и предпринимательской деятельности в частности является благоприятный режим налогообложения.

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.[1]

Для формирования эффективной рыночной экономики, одной из составляющих которой является малое предпринимательство, существует необходимость в ослаблении на него налогового давления.[2]

Это было реализовано путем введения альтернативных систем налогообложения, а именно:

1. фиксированного сельскохозяйственного налога - для стимулирования субъектов предпринимательской деятельности - юридических лиц, являющихся производителями сельскохозяйственной продукции.

2. Упрощенная система налогообложения, учета и отчетности субъектов малого предпринимательства с уплатой единого налога - как для юридических, так и физических лиц.

3. фиксированного налога, плательщиками которого были исключительно физические лица-предприниматели.[3]

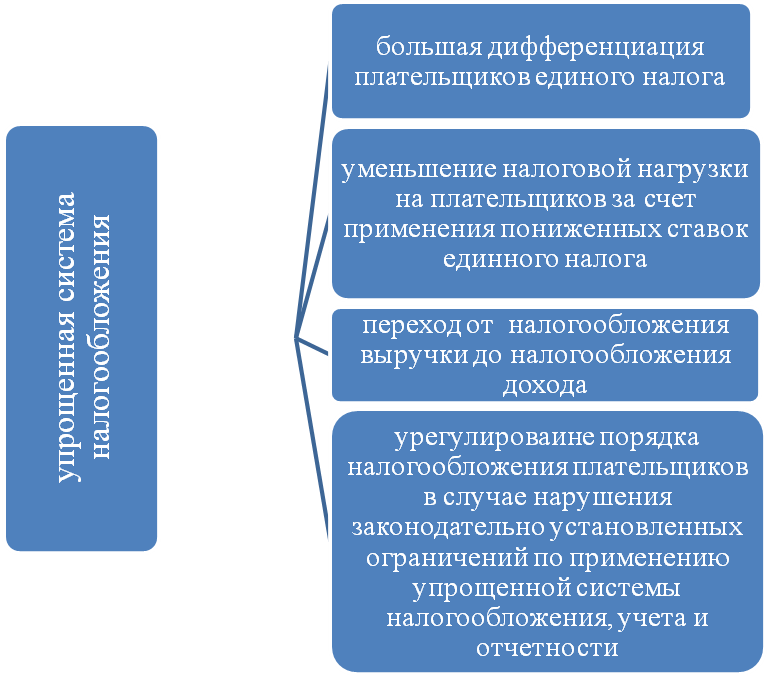

Упрощенная система налогообложения характеризуется определенными, специфическими чертами.(Рисунок 1)

Рисунок 1

Характерные черты упрощенной системы налогообложения

«Таблица составлена по Щепотьев А.В., Яшин С.А. Налоги и налогообложение: учеб. Пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ВПО НП «Тульский институт экономики и информатики», 2011. – 161 с.

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой.[4]

В случае перехода на эту систему организации вместо налога на прибыль и налога на имущество уплачивают единый налог.[5]

Непременным условием перевода на упрощенную систему налогообложения является соблюдение организациями и индивидуальными предпринимателями предельной средней численности работников, которая за налоговый период не должна превышать 100 человек.[6]

Право на применение упрощенной системы налогообложения, учета и отчетности для любого плательщика возникает при наличии двух условий:

- соответствие всем требованиям, установленным для плательщиков единого налога;

- регистрация лица плательщиком единого налога в установленном порядке.[7]

При этом плательщики единого налога распределяются четыре группы, первые две из которых предусмотрены для физических лиц - предпринимателей, третья группа - для физических лиц-предпринимателей и юридических лиц, а четвертая - для бывших плательщиков фиксированного сельскохозяйственного налога.

Упрощенная система налогообложения, учета и отчетности предназначена для использования субъектами малого и среднего предпринимательства.

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 настоящего Кодекса.[8]

Налогоплательщикам предоставлено право перейти на другой режим налогообложения только с начала календарного года.[9]

Для субъекта предпринимательства, применяющим единый налог, сокращается общее количество обязательных платежей, установленных действующим законодательством РФ, уменьшаются объемы и виды отчетности, упрощается порядок ведения учета доходов и расходов.

Так, плательщики единого налога освобождаются от обязанности начисления, уплаты и представления отчетности по следующим налогам и сборам:

- налога на прибыль предприятий;

- налога на добавленную стоимость по операциям по поставке товаров, работ и услуг, место поставки которых находится на таможенной территории РФ, кроме налога на добавленную стоимость, уплачиваемого физическими лицами и юридическими лицами, избравшими ставку единого налога в размере 2% дохода, а также уплачиваемого плательщиками единого налога четвертой группы;

- налога на имущество в части земельного налога;

- рентной платы за специальное использование воды плательщиками единого налога четвертой группы.[10]

Другие налоги, сборы и таможенные платежи, например, в случае ввоза товаров на таможенную территорию РФ начисляются и уплачиваются с представлением отчетности на общих основаниях.

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.[11]

Переход на упрощенную систему налогообложения может быть осуществлен при условии, если в течение календарного года, предшествующего периоду такого перехода, субъектом хозяйствования соблюдены требования, предъявляемые к плательщикам единого налога.[12]

Налоговый орган при условии соответствия указанных в заявлении данных, выдает субъекту хозяйствования Свидетельство плательщика единого налога - бесплатно в течение 10 календарных дней со дня подачи заявления. [13]

Субъект хозяйствования, который является плательщиком других налогов и сборов, может принять решение о переходе на упрощенную систему налогообложения один раз в течение календарного года путем подачи заявления в орган ГНС не позднее, чем за 15 календарных дней до начала следующего календарного квартала.

Субъект хозяйствования, который образуется в результате реорганизации любого плательщика налога, имеет непогашенные налоговые обязательства или налоговый долг, возникшие до такой реорганизации, может быть зарегистрирован как плательщик единого налога, путем подачи не позднее чем за 15 дней до начала следующего календарного квартала заявления, с первого числа месяца, следующего за налоговым кварталом, в котором осуществлено погашение таких налоговых обязательств или налогового долга.

1.2. Порядок избрания упрощенной системы налогообложения или отказа от ее применения

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на упрощенную систему налогообложения, доходы, определяемые в соответствии со статьей 248 настоящего Кодекса, не превысили 45 млн. рублей. [14]

Для избрания или перехода на упрощенную систему налогообложения субъект хозяйствования должен подать заявление.

Заявление подается по выбору налогоплательщика, если иное не предусмотрено Кодексом, одним из следующих способов:

- лично налогоплательщиком или уполномоченным на это лицом;

- направляется по почте с уведомлением о вручении и с описью вложения;

- средствами электронной связи в электронной форме с соблюдением условия относительно регистрации электронной подписи подотчетных лиц в порядке, определенном законодательством;

- государственному регистратору как приложение к регистрационной карточке, представляемой для проведения государственной регистрации юридического лица или физического лица - предпринимателя.[15]

Электронная копия заявления, изготовленная путем сканирования, передается государственным регистратором в контролирующий орган одновременно со сведениями из регистрационной карточки на проведение государственной регистрации юридического лица или физического лица-предпринимателя в соответствии с Законом РФ "О государственной регистрации юридических лиц и индивидуальных предпринимателей". [16]

Регистрация предприятия как плательщика единого налога является бессрочной и осуществляется путем внесения соответствующих записей в реестр плательщиков единого налога, который ведет Государственная фискальная служба.[17]

Организации и индивидуальные предприниматели, перешедшие в соответствии с главой 26.3 настоящего Кодекса на уплату единого налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять упрощенную систему налогообложения в отношении иных осуществляемых ими видов предпринимательской деятельности.[18]

В случае отсутствия определенных Кодексом оснований для отказа в регистрации предприятия как плательщика единого налога контролирующий орган обязан в течение двух рабочих дней с даты поступления заявления о переходе на упрощенную систему налогообложения зарегистрировать такое лицо плательщиком единого налога. [19]

В случае отказа в регистрации плательщика единого налога контролирующий орган обязан предоставить в течение двух рабочих дней со дня представления субъектом хозяйствования соответствующего заявления письменный мотивированный отказ, который может быть обжалован субъектом хозяйствования в установленном порядке.

По желанию зарегистрированный плательщик единого налога может бесплатно и безусловно получить выписку из реестра плательщиков единого налога. Срок предоставления выписки не должен превышать одного рабочего дня со дня поступления запроса. Извлечение действует до внесения изменений в реестр.

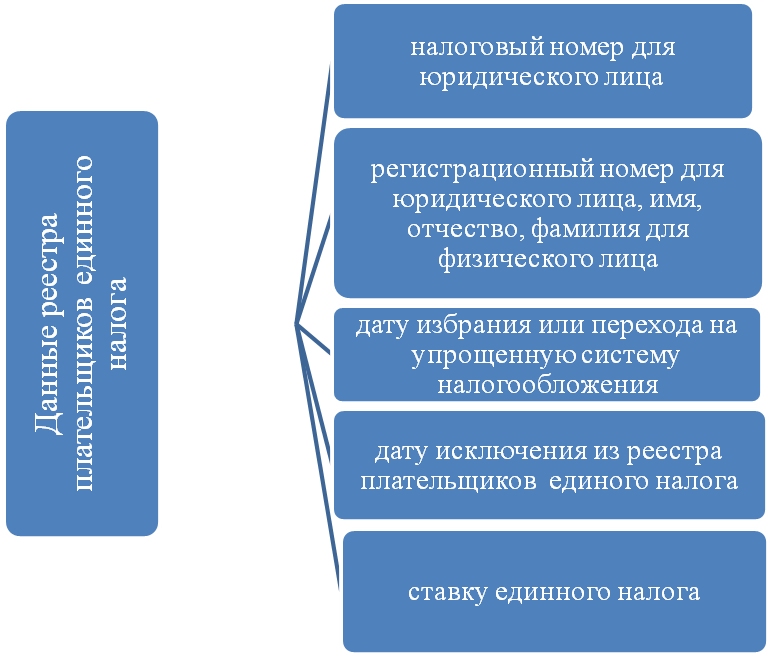

С целью постоянного обеспечения органов государственной власти, органов местного самоуправления, юридических и физических лиц информацией необходимо постоянно публиковать для бесплатного и свободного доступа на едином государственном регистрационном официальном сайте определенные данные из реестра плательщиков единого налога. (Рисунок 2)

Рисунок 2

Данные из реестра плательщиков единого налога

«Источник: Беспалов М.В. Настольная книга по упрощенной системе налогообложения. / М.В. Беспалов. – М.: Налоговый вестник, 2010 г. – 304с.»

Орган Государственно налоговой службы может принудительно аннулировать свидетельство плательщика единого налога, что влечет за собой потерю таким субъектом хозяйствования права находиться на упрощенной системе налогообложения, учета и отчетности.[20]

Случаи аннулирования свидетельства, как по заявлению плательщика, так и по инициативе налоговой службы и сроки, в которые это осуществляется, рассмотрены в приложении. (Приложение)

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц, налога на имущество физических лиц [21]

Упрощённая система налогообложения - самый популярный режим налогообложения среди предпринимателей малого и среднего бизнеса.[22]

Итак, порядок избрания упрощенной системы налогообложения, учета и отчетности или отказа от ее применения достаточно четко определен налоговым законодательством РФ, в связи с чем его достаточно легко соблюдать субъектам предпринимательской деятельности - плательщикам единого налога по упрощенной системе налогообложения.

Введение упрощенного налогообложения должно способствовать решению следующих проблем:

- поддержке малого бизнеса и повышению его роли в развитии национальной экономики;

- активизации инновационной деятельности, содействию внедрению новых технических и коммерческих идей;

- смягчению социального расслоения общества путем формирования среднего класса, что, в свою очередь, снижает социальную напряженность в стране.

2. Характеристика упрощенной системы налогообложения для юридических и физических лиц

2.1 Упрощенная система налогообложения для юридических лиц

Юридическое лицо любой организационно-правовой формы может самостоятельно избрать упрощенную систему налогообложения, если в течение календарного года совокупно соответствует определенным критериям, имеет необходимую среднесписочную численность работников и не превышающий установленные уровень дохода.

Датой получения дохода плательщика единого налога - юридического лица является:

- дата поступления средств на текущий счет или в кассу;

- дата списания кредиторской задолженности, по которой истек срок исковой давности;

- дата фактического получения плательщиком единого налога безвозмездно полученных товаров.[23]

В случае осуществления торговли товарами или услугами с использованием торговых автоматов или другого подобного оборудования, которое не предусматривает наличия регистратора расчетных операций, датой получения дохода считается дата изъятия из таких торговых аппаратов или подобного оборудования денежной выручки.[24]

Для плательщиков единого налога - юридических лиц датой получения дохода также является дата отгрузки товаров (выполнения работ, оказания услуг), за которые получена предоплата (аванс) в период нахождения на общей системе налогообложения.[25]

Полученный плательщиком единого налога доход подлежит налогообложению по ставкам, предусмотренным НК РФ, в процентах к доходу.[26]

Для юридических лиц - плательщиков единого налога установлен налоговый (отчетный) период - календарный квартал. Налоговая декларация плательщика единого налога подается по месту налогового адреса в течение 40 календарных дней, следующих за последним днем отчетного периода.[27]

По итогам налогового периода налогоплательщики представляют налоговую декларацию в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя.[28]

Форма налоговой декларации определяется центральным органом Государственной налоговой службы по согласованию с Министерством финансов РФ.

Налоговое обязательство, определенное в декларации, подлежит уплате в течение 10 календарных дней после истечения предельного срока подачи отчетности.

Ответственность за правильность исчисления, своевременность представления налоговых деклараций и уплаты единого налога плательщики несут в соответствии с гл. 2 Налогового кодекса Российской Федерации.

2.2 Упрощенная система налогообложения для физических лиц

Свидетельство плательщика единого налога выдает орган Государственной налоговой службы РФ по Заявлению об избрании упрощенной системы налогообложения. Однако, такое заявление ежегодно плательщику единого налога подавать не надо, это связано с тем, что данное свидетельство выдается на бессрочный срок.

Индивидуальный предприниматель, перешедший на упрощенную систему налогообложения, уплачивает налог, уплачиваемый в связи с применением упрощенной системы налогообложения. При этом он освобождается от следующих налогов:

- налог на добавленную стоимость (за некоторыми исключениями);

- налог на доходы физических лиц (в части доходов, полученных от предпринимательской деятельности);

- налог на имущество физических лиц (за имущество, используемое для предпринимательской деятельности).[29]

Предприниматель может принять решение о переходе на упрощенную систему только один раз в течение календарного года. Заявление в налоговый орган он подает не позднее, чем за 15 календарных дней до начала следующего календарного квартала.[30]

В заявлении об избрании упрощенной системы налогообложения предприниматель указывает:

- регистрационный номер учетной карточки налогоплательщика или серия и номер паспорта;

- данные, подтверждающие государственную регистрацию предпринимателя (выписка из Единого государственного реестра юридических лиц и физических лиц-предпринимателей);

- налоговый адрес;

- место осуществления деятельности;

- выбранные виды хозяйственной деятельности, а в случае осуществления производства - также виды товара продукции;

- выбранные ставки единого налога или изменение ставки;

- количество лиц, состоящих в трудовых отношениях с предпринимателем;

- дату (период) избрания или перехода на упрощенную систему.[31]

Органы Государственной налоговой службы бесплатно выдают Свидетельство течение 10 календарных дней со дня подачи заявления. Исключение - подача заявления вновь зарегистрированных предпринимателями в том же месяце, когда произошла государственная регистрация.[32]

Письменный отказ с указанием мотивов органы ГНС предоставляют в течение 10 дней со дня подачи заявления, ее предприниматель может обжаловать в суде. Оригинал Свидетельства предприниматель сохраняет за собой и предъявляет при проверке контролирующим органам, а его копия должна быть на рабочем месте наемного работника.

При условии соблюдения плательщиком единого налога требований для выбранной им группы, такой плательщик может самостоятельно перейти на уплату единого налога, установленного для других групп, путем подачи заявления в налоговый орган не позднее, чем за 15 календарных дней до начала следующего квартала.

Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.[33]

Таким образом, юридические и физические лица при упрощенной системе налогообложения выплачивают единый налог, который заменяет ряд налогов в традиционной системе налогообложения. Законодательством устанавливаются правила перехода на данную систему налогообложения, а также определяется процедура перехода на упрощенную систему и отказ от нее.

3. Виды специальных налоговых режимов

3.1. Единый налог на вменённый доход

Вмененный доход - потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.[34]

Единый налог на вменённый доход (ЕНВД) – это система налогообложения, которая входит в перечень специальных налоговых режимов и применяется для отдельных видов предпринимательской деятельности.

Введение единого налога на вмененный доход позволяет более полно определить налоговые поступления при утверждении бюджетов разных уровней на очередной финансовый год.[35]

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается настоящим Кодексом, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения.[36]

Единый налог сочетается и с упрощенной, и с общей системой налогообложения.

ЕНВД отличается тем, что налог взимается не с фактически полученного дохода, а с того который устанавливается для конкретных видов деятельности государством (вмененный доход).

Данный налоговый режим регулируется нормами главы 26.3. «Система налогообложения в виде единого налога на вмененный налог для отдельных видов деятельности» НК РФ, которая была введена в действие ФЗ N 104-ФЗ от 24 июля 2002 года. [37]

Согласно ст. 346.28 Второй части НК РФ, налогоплательщиками ЕНВД являются организации и ИП, осуществляющие предпринимательскую деятельность, которая согласно НК РФ подлежит обложению ЕНВД. Объектом налогообложения для применения ЕНВД признается вмененный доход. Налоговый период по единому налогу – квартал.

Уплата ЕНВД осуществляется налогоплательщиком по итогам налогового периода, но не позднее, чем 25-го числа первого месяца в следующем налоговом периоде. Налоговые декларации в налоговые органы должны быть предоставлены налогоплательщиками не позднее 20-го числа первого месяца в следующем налоговом периоде.[38]

Налоговая база для исчисления суммы ЕНВД – вмененный доход, сумма которого рассчитывается как произведение базовой доходности по отдельному виду предпринимательской деятельности, вычисленной за налоговый период, и физического показателя, который характеризует данный вид предпринимательской деятельности.

Базовая доходность - условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода.[39]

Согласно ст. 346.31 НК РФ ставка ЕНВД составляет 15% от суммы вмененного дохода.

В налоговом кодексе установлен следующий список видов предпринимательской деятельности, при осуществлении которых предусмотрено обложение ЕНВД: оказание бытовых услуг; оказание ветеринарных услуг; оказание услуг по ремонту, техобслуживанию и мойке транспортных средств; оказание услуг по предоставлению во временное пользование мест для стоянки автомобилей, а также по хранению автомобилей на платных стоянках; оказание услуг по перевозке грузов и пассажиров, которые осуществляются организациями и ИП, в собственности которых находится менее 20 транспортных средств, используемых для оказания данных услуг; розничная торговля, осуществляемая в магазинах и павильонах, площадью торгового зала в которых не превышает 150 кв. м.; розничная торговля, осуществляемая в объектах стационарной торговой сети, которые не оснащены торговыми залами, а также торговля, осуществляемая в объектах нестационарной торговой сети; оказание услуг общественного питания, которые осуществляются предприятиями общественного питания, площадь зала для обслуживания посетителей в которых не превышает 150 кв. м.; оказание услуг общественного питания без зала для обслуживания посетителей; размещение рекламных материалов на транспортных средствах; распространение наружной рекламы с применением рекламных конструкций; оказания услуг по временному проживанию, при условии, что общая площадь помещений используемых для оказания данных услуг не превышает пятисот кв. м.; оказание услуг по передаче во временное владение (пользование) земельных участков, предназначенных для размещения на них объектов стационарной и нестационарной торговли, а также объектов общественного питания; оказание услуг по передаче во временное владение (пользование) торговых мест, которые располагаются в объектах стационарной торговли, не оснащенные торговыми залами, объектов нестационарной торговли и объектов общественного питания, не имеющих зала для обслуживания посетителей.[40]

Характерная особенность единого налога на вмененный доход для отдельных видов деятельности состоит в том, что с момента его введения на соответствующей территории с плательщиков данного налога перестают взиматься наиболее важные в фискальном отношении налоги.[41]

Организации или индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения, установленной настоящей главой, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.[42]

Также в НК РФ установлен и перечень условий, при которых ЕНВД не применяется.

Согласно ему единый налог не уплачивают: организации, в которых доля присутствия других организаций превышает 25 % (исключение – организации, уставный капитал которых состоит из вкладов общественных организаций инвалидов, при условии, что численность инвалидов среди работников не менее 50 %, а доля инвалидов в ФОТ (фонд платы труда) – от 25 %); организации и ИП, если за предыдущий календарный год среднесписочная численность рабочих свыше 100 человек; ИП, перешедшие на УСН на основе патента по видам деятельности, которые решением органов государственной власти переведены на ЕНВД для отдельных видов предпринимательской деятельности; организации и ИП, которые осуществляют свою деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.[43]

Если предприятие находится на ЕНВД, оно не платит: НДС (исключение – НДС, уплачиваемый при ввозе товаров на таможенную территорию РФ); налог на прибыль для организаций (НДФЛ для ИП) – в отношении прибыли, которая получена от предпринимательской деятельности, подлежащей обложению ЕНВД; налог на имущество – в отношении имущества, которое используется для осуществления деятельности, подлежащей обложению ЕНВД.[44]

Снятие с учета налогоплательщика единого налога при прекращении им предпринимательской деятельности, подлежащей налогообложению единым налогом, переходе на иной режим налогообложения, осуществляется на основании заявления, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения.[45]

С индивидуальных предпринимателей, переведенных на уплату единого налога на вмененный доход не взимаются следующие виды доходов:

- Налог на доходы физических лиц;

- Налог на имущество физических лиц.[46]

В целом можно сказать, что ЕНВД – это уникальный режим налогообложения. Его уникальность в том, что единый налог платится фактически принудительно, если предпринимательская деятельность входит в перечень облагаемых видов деятельности. Добровольного перехода на эту систему налогообложения нет. Чтобы перестать платить ЕНВД, придется поменять вид деятельности, выбрав тот, что не входит в список, установленный НК РФ.

3.2. Система налогообложения при выполнении соглашения о разделе продукции

Раздел продукции - раздел между государством и инвестором произведенной продукции в натуральном и (или) стоимостном выражении в соответствии с Федеральным законом "О соглашениях о разделе продукции".[47]

Система налогообложения при выполнении соглашения о разделе продукции входит в число четырех специальных налоговых режимов. Однако эта система не предусматривает введения какого-либо особого налога. Данный режим предусматривает только специальный порядок учета доходов и расходов для уплаты налогов и сборов, которые относятся к общему режиму налогообложения.[48]

Все особенности применения данной системы налогообложения определены в главе 26.4 НК России «Система налогообложения при выполнении соглашений о разделе продукции», которая была введена в действие ФЗ от 06 июня 2003 года N 65-ФЗ.

Налогоплательщиками при применении этого налогового режима признаются организации, которые в рамках «Соглашения о разделе продукции» (СРП) являются инвесторами.

Налоговая база – денежное выражение прибыли, подлежащей налогообложению. Эта величина вычисляется отдельно по каждому СРП и рассчитывается по итогам каждого отчетного периода. Если налоговая база получается отрицательная, то она считается равной 0.[49]

Налогообложение при применении СРП предусматривает замену некоторых налогов и сборов, определенных НК РФ, разделением произведенной продукции в соответствии с СРП. Однако по договоренности предусмотрена и уплата налога в денежной форме.

Следовательно, данный режим налогообложения можно назвать введением обязательного платежа в натуральном выражении. В состав этого обязательного платежа включены налоги и сборы, предусмотренные для каждого отдельного налогоплательщика. В данном случае продукция – это полезные ископаемые, которые добываются на территории России, а также на континентальном шельфе страны.

В главе 26.4 Налогового Кодекса описано 2 варианта раздела продукции: 1. разделяется как произведенная продукция, так и прибыльная. В совокупном объеме продукции доля инвестора для возмещения затрат не должна составлять более 75%, а при добыче углеводородов на континентальном шельфе – не более 90%. 2. продукция разделяется пропорционально стоимостной и геолого-экономической оценке участка недр, а также с учетом показателей технико-экономического обоснования СРП. Доля инвестора в общем объеме продукции не должна быть больше 68%.[50]

В первом случае инвестор должен уплачивать следующие налоги: налог на прибыль организаций; НДС; налог на добычу полезных ископаемых; страховые взносы на обязательное медицинское и социальное страхование; платежи за использование природных ресурсов; платежи за использование водных объектов; платежи за негативное влияние на окружающую среду; таможенные сборы; земельный налог; акцизы; государственную пошлину.

Налоговым Кодексом также определено, что суммы данных налогов (исключения – налог на добычу полезных ископаемых и налог на прибыль организаций) в дальнейшем возмещаются инвестору в качестве возмещаемых расходов.[51]

Во втором случае раздела продукции уплачиваются следующие налоги: НДС; страховые взносы на обязательное медицинское и социальное страхование; плата за негативное влияние на окружающую среду; таможенные сборы; государственную пошлину. Этот вариант, в отличие от первого, не предусматривает возмещения уплаченных налогов.

Следует также отметить, что объект налогообложения, налоговая ставка, налоговый период и порядок исчисления налога в отношении перечисленных выше налогов, определяются с учетом особенностей, предусмотренных в главе 26.4 Налогового Кодекса России, действующих на момент вступления в силу СРП.[52]

Анализируя третью главу, можно сказать, что Единый налог на вмененный доход представляет собой специальный налоговый режим, который может применяется только в отношении определённых видов деятельности. Отличительной особенностью Единого налога на вмененный доход, выступает тот факт, что при исчислении и уплаты данного налога размер реально полученного дохода не имеет существенного значения. Данный вид налога считается исходя от размера предполагаемого дохода предпринимателя, который устанавливается – вменяется, государством.

Система налогообложения при выполнении соглашения о разделе продукции является одним из специальных налоговых режимов. Но в то же время данная система не предусматривает введения какого-либо особого вида налога. Данный режим предусматривает лишь особенный порядок учета доходов и расходов для уплаты налогов, относящихся к общему режиму налогообложения.

ЗАКЛЮЧЕНИЕ

Упрощённая система налогообложения – это отдельный вид специального налогового режима, направленный на снижение налогового бремени и упрощения ведения бухгалтерского учёта на предприятиях.

К специальным режимам относятся, в частности, упрощённая система налогообложения (УСН) и единый налог на вменённый доход (ЕНВД). Для того, чтобы правильно выбрать систему налогообложения в первую очередь необходимо чётко определить вид деятельности своего бизнеса. Затем нужно ознакомиться с условиями применения каждого режима, выделить преимущества и выбрать для себя оптимальный вариант.

Упрощенная система налогообложения, учета и отчетности значительно упрощает порядок налогообложения субъектов предпринимательской деятельности по сравнению с общей системой. Это достигается как за счет сокращения количества подлежащих уплате налогов и сборов, так и из-за особенностей в ведении учета доходов и расходов.

Налоговый Кодекс РФ предусматривает 3 группы для физических лиц-предпринимателей и 1 группу для юридических лиц. Четвертая группа создана для сельскохозяйственных товаропроизводителей - бывших плательщиков фиксированного сельскохозяйственного налога.

Обязательным условием пребывания на упрощенной системе является соответствие всем требованиям, установленным для плательщиков единого налога, и регистрация лица плательщиком единого налога в установленном порядке.

Упрощенная система налогообложения, учета и отчетности по механизму администрирования дифференцирована в зависимости от групп налога. Это выражается в том, что практически для каждой группы плательщиков единого налога существуют особенности по ставкам налога, порядка его декларирования и уплаты, ответственности за нарушение правил работы и тому подобное. Для избрания (перехода) упрощенной системы налогообложения необходимо подать заявление установленного образца.

В целом упрощенная система налогообложения, учета и отчетности значительно уменьшает налоговую нагрузку на субъектов предпринимательской деятельности, сокращает вероятность нарушения налогового законодательства, но и следовательно, и применение штрафных санкций вследствие этого, и способствует развитию экономической конъюнктуры за счет оживления предпринимательской активности.

Итак, хотя упрощенная система налогообложения, учета и отчетности и значительно упрощает порядок налогообложения субъектов предпринимательской деятельности по сравнению с общей системой, пользоваться ею могут только те, которые соответствуют всем требованиям законодателя, установленные для плательщиков единого налога, и зарегистрировались в установленном порядке.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 26.02.16)

- Федеральный закон от 08.08.2001 N 129-ФЗ (ред. от 31.01.2016) "О государственной регистрации юридических лиц и индивидуальных предпринимателей" URL https://www.consultant.ru/document/cons_doc_LAW_32881/(дата обращения: 26.02.16)

- Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 356 с. http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf

- Беспалов М.В. Настольная книга по упрощенной системе налогообложения. / М.В. Беспалов. – М.: Налоговый вестник, 2010 г. – 304 с.

- Гартвич А. Налоги, сборы и страховые взносы. Правила исчисления / А. Гартвич.: Питер; Санкт-Петербург, 2014. – 61 с. URL: http://www.litres.ru/static/trials/08/48/13/08481379.a4.pdf(дата обращения: 26.02.16)

- Краснова О. Специальные налоговые режимы. Нормы налогового законодательства. Разъяснения Минфина России и налоговых органов / О. Краснова. – М.: Рид Групп, 2012. – 192 с.

- Маршавина Л.Я. Налоги и налогообложение : учебник для прикладного бакалавриата / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М. : Издательство Юрайт, 2014. — 503 с

- Попова, Л.В. Специальные налоговые режимы. / Л.В. Попова. – М.: Дело и сервис, 2011. – 288с.

- Рыманов А.Ю. Налоги и налогообложение: Учеб. Пособие / А.Ю. Рыманов. - М.: ИНФРА-М, 2009. - 331 с

- Сименихин А.В Упрощенная система налогообложения / А.В. Сименихин. – М.:Налоговыйвестник, 2010. – 106 с.

- Щепотьев А.В., Яшин С.А. Налоги и налогообложение: учеб. Пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ВПО НП «Тульский институт экономики и информатики», 2011. – 161 с.

Приложение

Таблица

Аннулирование свидетельства плательщика единого налога

|

Основание для аннулирования свидетельства |

Сроки для аннулирования свидетельства |

|

представления налогоплательщиком заявления об отказе от применения упрощенной системы налогообложения в связи с переходом на уплату других налогов и сборов (не позднее, чем за 10 дней до начала нового квартала) |

в последний день календарного квартала, в котором подано заявление о таком отказе |

|

прекращения юридического лица (кроме преобразования) или прекращения предпринимательской деятельности физическим лицом предпринимателем |

в день получения органом ДФС от государственного регистратора уведомления о проведении государственной регистрации такого прекращения |

|

Наличие налогового долга на каждое первое число месяца в течение двух последовательных кварталов |

в последний день календарного месяца, в котором истек предельный срок погашения налогового долга |

|

осуществление видов деятельности, которые не дают права применять упрощенную систему налогообложения, или несоответствия требованиям организационно-правовых форм хозяйствования |

в последний день налогового (отчетного) периода, в котором осуществлялись запрещены для единого налога или не указанные в реестре плательщика ЕН - предпринимателя виды деятельности или произошло изменение организационно-правовой формы |

|

Осуществление видов деятельности, не указанных в реестре плательщика ЕН |

|

|

превышение численности физических лиц, состоящих в трудовых отношениях с плательщиком единого налога |

в последний день налогового (отчетного) периода, в котором допущено такое превышение |

|

превышения в течение налогового (отчетного) квартала (календарного года) объема дохода, дающего право на применение упрощенной системы налогообложения в следующем налоговом (отчетном) квартале (календарном году) |

в последний день налогового квартала, в котором произошло такое превышение. Плательщики налога I и II групп могут избежать этого, если перейдут в III группу путем подачи соответствующего заявления не позднее 20 числа месяца, следующего за кварталом превышение |

|

Основание для аннулирования свидетельства |

Сроки для аннулирования свидетельства |

|

применения плательщиком единого налога другого способа расчетов, кроме денежного |

в последний день налогового (отчетного) периода, в котором допущено такой способ расчетов |

-

Налоговый кодекс Российской Федерации. Гл. 26.2 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Попова, Л.В. Специальные налоговые режимы. / Л.В. Попова. – М.: Дело и сервис, 2011. – С.16 ↑

-

Краснова О. Специальные налоговые режимы. Нормы налогового законодательства. Разъяснения Минфина России и налоговых органов / О. Краснова. – М.: Рид Групп, 2012. – С.11 ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.2 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С.333. http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С.333. http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Беспалов М.В. Настольная книга по упрощенной системе налогообложения. / М.В. Беспалов. – М.: Налоговый вестник, 2010 г. – С. 21 ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.2 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С.334. http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Краснова О. Специальные налоговые режимы. Нормы налогового законодательства. Разъяснения Минфина России и налоговых органов / О. Краснова. – М.: Рид Групп, 2012. – С.21 ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.2 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Маршавина Л.Я. Налоги и налогообложение : учебник для прикладного бакалавриата / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М. : Издательство Юрайт, 2014. – С. 327 ↑

-

Рыманов А.Ю. Налоги и налогообложение: Учеб. Пособие / А.Ю. Рыманов. - М.: ИНФРА-М, 2009. –С. 267 ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.2 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Краснова О. Специальные налоговые режимы. Нормы налогового законодательства. Разъяснения Минфина России и налоговых органов / О. Краснова. – М.: Рид Групп, 2012. – С.25 ↑

-

Федеральный закон от 08.08.2001 N 129-ФЗ (ред. от 31.01.2016) "О государственной регистрации юридических лиц и индивидуальных предпринимателей" URL https://www.consultant.ru/document/cons_doc_LAW_32881/(дата обращения: 26.02.16) ↑

-

Беспалов М.В. Настольная книга по упрощенной системе налогообложения. / М.В. Беспалов. – М.: Налоговый вестник, 2010 г. – С. 27 ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.2 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Щепотьев А.В., Яшин С.А. Налоги и налогообложение: учеб. Пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ВПО НП «Тульский институт экономики и информатики», 2011. – С. 100 ↑

-

Беспалов М.В. Настольная книга по упрощенной системе налогообложения. / М.В. Беспалов. – М.: Налоговый вестник, 2010 г. – С. 34 ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.2 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С. 326 ↑

-

Краснова О. Специальные налоговые режимы. Нормы налогового законодательства. Разъяснения Минфина России и налоговых органов / О. Краснова. – М.: Рид Групп, 2012. – С.32 ↑

-

Сименихин А.В Упрощенная система налогообложения / А.В. Сименихин. – М.:Налоговыйвестник, 2010. – С.68 ↑

-

Беспалов М.В. Настольная книга по упрощенной системе налогообложения. / М.В. Беспалов. – М.: Налоговый вестник, 2010 г. – С. 39 ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С.338 ↑

-

Щепотьев А.В., Яшин С.А. Налоги и налогообложение: учеб. Пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ВПО НП «Тульский институт экономики и информатики», 2011. – С.104. ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.2 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Гартвич А. Налоги, сборы и страховые взносы. Правила исчисления / А. Гартвич.: Питер; Санкт-Петербург, 2014. – С.60. URL: http://www.litres.ru/static/trials/08/48/13/08481379.a4.pdf(дата обращения: 26.02.16) ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.2 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Беспалов М.В. Настольная книга по упрощенной системе налогообложения. / М.В. Беспалов. – М.: Налоговый вестник, 2010 г. – С. 84 ↑

-

Попова, Л.В. Специальные налоговые режимы. / Л.В. Попова. – М.: Дело и сервис, 2011. – С. 24 ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.2 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.3 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С.325. http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.3 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Краснова О. Специальные налоговые режимы. Нормы налогового законодательства. Разъяснения Минфина России и налоговых органов / О. Краснова. – М.: Рид Групп, 2012. – С. 98 ↑

-

Попова, Л.В. Специальные налоговые режимы. / Л.В. Попова. – М.: Дело и сервис, 2011. – С. 135 ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.3 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.3 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С.327. http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.3 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.3 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Попова, Л.В. Специальные налоговые режимы. / Л.В. Попова. – М.: Дело и сервис, 2011. – С. 139 ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.3 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С.327. http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.4 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Краснова О. Специальные налоговые режимы. Нормы налогового законодательства. Разъяснения Минфина России и налоговых органов / О. Краснова. – М.: Рид Групп, 2012. – С. 102 ↑

-

Щепотьев А.В., Яшин С.А. Налоги и налогообложение: учеб. Пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ВПО НП «Тульский институт экономики и информатики», 2011. – 105 ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.4 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Попова, Л.В. Специальные налоговые режимы. / Л.В. Попова. – М.: Дело и сервис, 2011. – С. 142 ↑

-

Налоговый кодекс Российской Федерации. Гл. 26.3 URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ ↑

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на добычу полезных ископаемых, налог на операции с ценными бумагами)

- Налог на доходы физических лиц (Порядок уплаты налога на доходы физических лиц)

- Виды налогов. Классификация налогов. Налоговая система.

- Налог на имущество физических лиц. Налог на имущество организации

- Транспортный налог (Теоретическая характеристика транспортного налога в России)

- Налоговый контроль как составляющая государственного регулирования экономики

- Организационная культура и ее роль в современных организациях (основные функции организационной культуры)

- Объекты налогообложения: учет, регистрация, контроль

- Виды налогов. Классификация налогов

- Налоговые правонарушения (Понятие, признаки и элементы)

- Налоговый контроль и налоговые проверки (виды и формы)

- Сущность, виды, функции и элементы налогов