Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход

Содержание:

ВВЕДЕНИЕ

Актуальность исследования определена надобностью создания эффективной налоговой системы Российской Федерации, которая призвана содействовать развитию малого предпринимательства, выступающего одной из главных проблем социально-экономических реформ в стране. Как мелкие, так и средние предприниматели сегодня создают ядро среднего класса - главного налогоплательщика, от экономического состояния которого главным образом зависят доходы бюджета, инвестиционная активность населения, эффективность социальной политики. Наряду с этим актуализация проблемы создания эффективных взаимоотношений государства с субъектами предпринимательской деятельности, главнейшим инструментом среди которых выступают налоговая система, экономически обоснованные налоги в сочетании с иными как формами, так и методами государственного регулирования предназначается более эффективным инструментом поддержки развитию малого предпринимательства. Так, одним из факторов, которые сдерживают развитие малого предпринимательства, выступает функционирующая на территории Российской Федерации система налогообложения посредством специальных налоговых режимов. Учет специфик малого бизнеса в виде некоторых правовых норм был создан в Российской Федерации в двух формах лишь через несколько лет после формирования налоговой системы страны. Первая - на упрощенном порядке установления налоговой базы, а также ведения отчетности, вторая - на оценке потенциального дохода налогоплательщиков и определении финансового размера платежей в бюджет.

Упрощенная система налогообложения предусматривает особенный порядок установления элементов налогообложения (объекта, налоговой базы, налоговой ставки и др.), и освобождает от уплаты целого ряда налогов.

Она направлена на малый бизнес. Ее главной задачей выступает упрощение учета для тех, кто ее использует, она отображает регулирующую функцию налогов и вместе с тем является эффективным источником доходов бюджетной системы. Отметим, что с июля 2002 г. упрощенная система налогообложения регламентируется главой 26 Налогового Кодекса РФ.

Главной спецификой этого режима налогообложения выступает наличие у налогоплательщика права добровольно избирать упрощенную систему налогообложения либо обычный налоговый режим, и добровольно возвращаться с упрощенной системы налогообложения на общую.

Степень разработанности темы курсовой работы подтверждается Е.Ю. Жидкова, И. А. Майбуров, Е.Н. Евстигнеева, В.Г. Пансков, А.В. Перов, А.В.Толкушкин и др., которые раскрывают в своих работах сущность, характеристики и особенности налоговой политики Российской Федерации.

Цель работы – изучить особенности и характеристики упрощенной системы налогообложения, системы налогообложения в виде единого налога на вмененный доход и системы налогообложения при выполнении соглашения о разделе продукции.

Объектом курсовой работы выступает упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход и система налогообложения при выполнении соглашения о разделе продукции.

Предметом работы является их основные характеристики.

Главными задачами выступают:

- раскрыть сущность и порядок перехода к упрощенной системе налогообложения;

- рассмотреть порядок и условия начала и прекращения использования упрощенной системы налогообложения, утрата права на ее использование;

- исследовать сущность и характеристику системы налогообложения в виде единого налога на вмененный доход;

- охарактеризовать систему налогообложения при исполнении соглашении о разделе продукции.

Методологической основой курсовой работы выступают методы аналитический, сравнительный методы, метод изучения нормативно-правовой базы.

Практическая значимость курсовой работы состоит в детальном и подробном изучении темы, которая посвящена упрощенной системе налогообложения, системе налогообложения в виде единого налога на вмененный доход и системе налогообложения при выполнении соглашения о разделе продукции.

1. Сущность, порядок перехода упрощенной системы налогообложения, условия начала и прекращения ее использования, а также ее утрата применения

1.1 Сущность и порядок перехода к упрощенной системе налогообложения

Упрощенная система налогообложения представляет собой один из четырех видов специальных налоговых режимов, применяющихся как индивидуальными предпринимателями, так и юридическими лицами, который дает возможность добровольно перейти на уплату единого налога, в соответствии с главой 26.2 Налогового Кодекса РФ.

Так, использование упрощенной системы налогообложения предприятиями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, а также налога на имущество организаций и единого социального налога. Организации, которые используют упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, который подлежит уплате на основании Налогового Кодекса Российской Федерации в результате ввоза товаров на таможенную территорию РФ, и налога на добавленную стоимость, оплачиваемого на основании статьи 174.1 Налогового Кодекса Российской Федерации.[1]

Другие налоги оплачиваются предприятиями, которые используют упрощенную систему налогообложения, на основании законодательством о налогах и сборах.

Использование упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, которые получены от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, применяемого с целью предпринимательской деятельности) и единого социального налога (в отношении доходов, которые получены от предпринимательской деятельности, а также выплат и других вознаграждений, которые начисляются ими в пользу физических лиц). Тем самым индивидуальные предприниматели, которые используют упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, который подлежит уплате на основании настоящего Налогового Кодекса РФ в результате ввоза товаров на таможенную территорию Российской Федерации, и налога на добавленную стоимость, оплачиваемого на основании статьи 174.1 Налогового Кодекса Российской Федерации.[2]

Другие налоги оплачиваются индивидуальными предпринимателями, использующими упрощенную систему налогообложения, на основании законодательства о налогах и сборах.

Отметим, что для организаций, а также для индивидуальных предпринимателей, которые используют упрощенную систему налогообложения, сохраняется действующий порядок ведения кассовых операций, а также порядок статистической отчетности. Они также не освобождаются от выполнения обязанностей налоговых агентов.

Тем самым упрощенная система налогообложения используется как организациями, так и индивидуальными предпринимателями вместе с другими режимами налогообложения, которые предусмотрены законодательством Российской Федерации о налогах и сборах.[3]

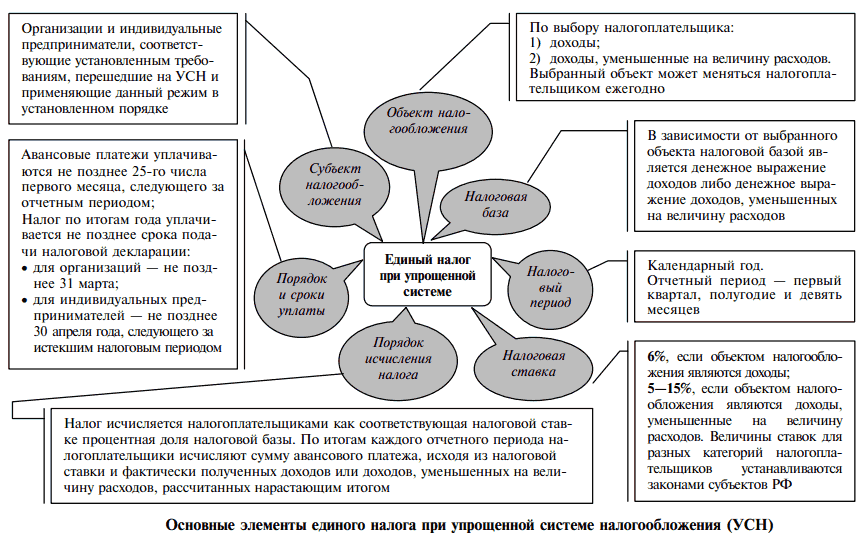

Основополагающие элементы единого налога при упрощенной системы налогообложения показаны на рисунке 1 приложения 2 курсовой работы.

Стоит сказать, что переход к упрощенной системе налогообложения либо возврат к другим режимам налогообложения реализовывается организациями, а также индивидуальными предпринимателями на добровольной основе.

Организации и индивидуальные предприниматели, которые используют упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование на основании законодательства Российской Федерации.

Организации и индивидуальные предприниматели, использующие упрощенную систему налогообложения, не освобождаются от выполнения обязанностей налоговых агентов, которые предусмотрены Налоговым Кодексом Российской Федерации.

Тем самым налогоплательщиками признаются организации и индивидуальные предприниматели, которые перешли на упрощенную систему налогообложения и использующие ее.[4]

Организация вправе перейти на упрощенную систему налогообложения в случае, если согласно результатам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы, назначаемые на основании статьи 248 НК РФ, не превысили 15 млн. рублей.[5]

Наряду с этим величина предельного размера доходов предприятия, которая ограничивает право предприятия перейти на упрощенную систему налогообложения, подлежит индексации на коэффициент-дефлятор, который определяется ежегодно на любой последующий календарный год и учитывает изменение потребительских цен на товары (работы, услуги) на территории Российской Федерации за предыдущий календарный год. При этом коэффициент-дефлятор назначается и подлежит официальному опубликованию в порядке, определенном Правительством Российской Федерации.

В случае если упрощенная система налогообложения «доходы» располагает работниками, тогда налог можно снизить не более чем на 50 %, на сумму страховых платежей «за себя» и за своих работников.[6]

Пример: УСН составляет 7 %. Доходы 3500 000 руб. Налог 21 000 руб. (350 000 руб. * 6 %). Платежи в ПФР, ФФОМС, ФСС = 35 000 руб. Налог уменьшаем только на 10 500 руб. Итого к оплате: 10 500 руб.

Отметим, что не имеют право использовать упрощенную систему налогообложения:[7]

1) организации, которые имеют филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, которые занимаются производством подакцизных товаров, и добычей и осуществлением полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации и индивидуальные предприниматели, которые занимаются игорным бизнесом;

10) нотариусы, которые занимаются частной практикой, адвокаты, учредившие адвокатские кабинеты, а также другие формы адвокатских образований;

11) организации, выступающие участниками соглашений о разделе продукции;

12) организации и индивидуальные предприниматели, которые переведены на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) на основании главы 21.6 НК РФ;

13) организации, в которых доля участия иных организаций составляет более 25 процентов. Это ограничение не распространяется на организации, уставный капитал которых целиком состоит из вкладов общественных организаций инвалидов в случае, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, на некоммерческие организации, в том числе организации потребительской кооперации, реализовывающие собственную деятельность на основании Закона Российской Федерации от 19 июня 1992 года N 3085-1 "О потребительской кооперации в Российской Федерации", и хозяйственные общества, единственными учредителями которых выступают потребительские общества и их союзы, реализовывающие собственную деятельность на основании указанного Закона;

14) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, назначаемая в порядке, определяемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

15) организации, у которых остаточная стоимость основных средств и нематериальных активов, назначаемая на основании законодательства Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей. С целью данного подпункта учитываются основные средства и нематериальные активы, подлежащие амортизации и признаются амортизируемым имуществом на основании главы 25 Налогового Кодекса Российской Федерации;

16) бюджетные учреждения;

17) иностранные организации.

Таким образом, организации и индивидуальные предприниматели, которые переведены на основании главы 26.3 НК РФ на уплату единого налога на вмененный доход для некоторых видов деятельности по одному либо нескольким видам предпринимательской деятельности, имеют право использовать упрощенную систему налогообложения в отношении других реализовываемых ими видов предпринимательской деятельности. На основании этого ограничения как по численности работников, так и по стоимости основных средств и нематериальных активов, в отношении к данным организациям и индивидуальным предпринимателям устанавливаются исходя из всех реализовываемых ими видов деятельности, а предельная величина доходов, устанавливается по тем видам деятельности, налогообложение которых реализовывается на основании общего режима налогообложения.

1.2 Порядок и условия начала и прекращения использования упрощенной системы налогообложения, утрата права на ее использование

Итак, организации и индивидуальные предприниматели, которые изъявили желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту собственного нахождения заявление. Вместе с тем организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года, и о средней численности работников за назначенный период и остаточной стоимости основных средств и нематериальных активов по состоянию на 1 октября текущего года.[8]

При этом выбор объекта налогообложения реализовывается налогоплательщиком до начала налогового периода, в котором в первый раз использована упрощенная система налогообложения. В случае изменения выбранного объекта налогообложения после подачи заявления о переходе на упрощенную систему налогообложения налогоплательщик в обязательном порядке должен уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые была использована упрощенная система налогообложения.

Вновь сформированная организация, а также вновь зарегистрированный индивидуальный предприниматель имеет право подать заявление о переходе на упрощенную систему налогообложения в пятидневный срок с даты постановки на учет в налоговом органе. В данном случае организация и индивидуальный предприниматель имеют право использовать упрощенную систему налогообложения с даты постановки их на учет в налоговом органе.

Как организации, так и индивидуальные предприниматели, которые перестали быть налогоплательщиками единого налога на вмененный доход, имеют право на основе заявления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход.[9]

Налогоплательщики, использующие упрощенную систему налогообложения, не имеют право до окончания налогового периода перейти на другой режим налогообложения, если другое не предусмотрено Налоговым Кодексом Российской Федерации.

В случае если по результатам отчетного периода доходы налогоплательщика, устанавливаемые на основании статьи 346.15 и подпунктами 1 и 3 пункта 1 статьи 346.25 НК РФ, превысили 20 млн. рублей, либо на протяжении отчетного (налогового) периода допущено несоответствие требованиям, определенным пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 НК РФ, данный налогоплательщик полагается утратившим право на использование упрощенной системы налогообложения с начала того квартала, в котором допущены назначенное превышение либо несоответствие указанным требованиям.[10]

Отметим, что указанная величина предельного размера доходов налогоплательщика, ограничивает право налогоплательщика на использование упрощенной системы налогообложения, подлежит индексации в порядке, который предусмотрен пунктом 2 статьи 346.12 Налогового Кодекса РФ.[11]

Стоит сказать, что налогоплательщик в обязательном порядке сообщить в налоговый орган о переходе на другой режим налогообложения на протяжении 15 календарных дней по истечении отчетного (налогового) периода.

Налогоплательщик, использующий упрощенную систему налогообложения, имеют право перейти на другой режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он полагает перейти на другой режим налогообложения.

Налогоплательщик, который перешли с упрощенной системы налогообложения на другой режим налогообложения, имеют право вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на использование упрощенной системы налогообложения.

Отметим, что с 2009 года правила перехода с упрощенной системы налогообложения на общий режим уточнены в части расчета остаточной стоимости основных средств (п. 3. ст. 346.16 НК РФ).[12] В результате перехода на другие режимы налогообложения (помимо ЕНВД) налогоплательщик должен рассчитать остаточную стоимость основных средств посредством понижения стоимости основных средств (остаточной стоимости), приобретенных (созданных) в период использования УСН, на сумму расходов, назначаемую за период использования УСН в порядке, которые предусмотрены п. 3 ст. 346.16 Налогового Кодекса Российской Федерации. С 2009 года в Налоговом Кодексе Российской Федерации не имеется норм, которые регулируют установление остаточной стоимости основных средств и нематериальных активов, которые приобретены во время использования упрощенной системы налогообложения, расходы на которые не были целиком списаны.

Таким образом, налогоплательщик может самостоятельно отказаться от использования упрощенной системы налогообложения, но часто появляются обстоятельства, в результате которых он собственно утрачивает право на применение УСН по результатам отчетного (налогового) периода. Это происходит в случае, если наступает, хотя бы одно из событий, которые перечислены в пункте 4 статьи 346.13 НК РФ.[13]

1. На протяжении отчетного (налогового) периода на предприятии созданы представительства либо филиалы, внесены соответствующие изменения в учредительные документы.

2. Предприятие стало заниматься теми видами деятельности, в результате ведения которых использование упрощенной системы налогообложения запрещено (производство подакцизных товаров, игорный бизнес и другие, которые упомянуты в п. 3 ст. 346.12 НК РФ).

3. На протяжении отчетного (налогового) периода доля участия других организаций в организации, использующей упрощенной системы налогообложения, превзошла 25 процентов.

4. Допущено превышение предельной средней численности работников (100 человек) в каком-нибудь отчетном либо в налоговом периоде. Расчет данного показателя осуществляется в порядке, который предусмотрен постановлением Росстата от 20 ноября 2006 г. № 69. В соответствии с данным документом (п. 86-92), средняя численность человек предприятия содержит:

- среднесписочную численность работников;

- среднюю численность внешних совместителей;

- среднюю численность исполнявших работы по договорам гражданско-правового характера.

Так, физические лица, с которыми заключены авторские договоры либо имущественные сделки, не включаются в численность исполнявших работы согласно договорам гражданско-правового характера.[14]

5. Остаточная стоимость основных средств и нематериальных активов организации, назначаемая на основании законодательства Российской Федерации о бухгалтерском учете, превысила 100 млн. рублей. Значимо, что в результате установления остаточной стоимости основных средств и нематериальных активов учитываются объекты, подлежащие амортизации и признаются амортизируемым имуществом на основании главы 25 Налогового Кодекса РФ, но оценка остаточной стоимости осуществляется согласно данным бухгалтерского учета.

6. Налогоплательщик, использующий объект налогообложения «доходы», вступил в простое товарищество.

7. Налогоплательщик, использующий объект налогообложения «доходы», заключил договор доверительного управления имуществом.

В любом из вышеуказанных случаев налогоплательщик полагается утратившим право на использование упрощенной системы налогообложения с начала того квартала, в котором возникли вышеперечисленные обстоятельства.

Суммы налогов, которые подлежат уплате в результате применения другого режима налогообложения, как исчисляются, так и оплачиваются в порядке, который предусмотрен законодательством Российской Федерации о налогах и сборах для вновь сформированных предприятий либо вновь зарегистрированных индивидуальных предпринимателей. Налогоплательщики не оплачивают как пени, так и штрафы за несвоевременную уплату ежемесячных платежей на протяжении того квартала, в котором перешли на другой режим налогообложения (п. 4 ст. 346.13 НК РФ).[15]

Для налогоплательщиков, которые утратили на протяжении календарного года право на последующее использование упрощенной системы, налоговым периодом согласно единому налогу признается отчетный период, который предшествует кварталу, начиная с которого налогоплательщики полагаются перешедшими на общий режим.[16]

Таким образом, обобщим и отметим, что налогоплательщик, который утратил право на использование упрощенной системы налогообложения и перешедший на другой режим налогообложения, в обязательном порядке должен сообщить об этом в налоговую инспекцию на протяжении 15 календарных дней по истечении налогового периода, в котором он вышел за допустимые рамки (п. 5 ст. 346.13 НК РФ).[17]

Налогоплательщик, который перешел с упрощенной системы на другой режим налогообложения, имеет право вновь перейти на упрощенную систему налогообложения не ранее чем через год после того, как он утратил право на ее использование.

Особенных сроков подачи декларации за налоговый период для налогоплательщиков, которые утратили право на использование упрощенной системы налогообложения, закон не определяет - так, что по всей вероятности, отчетность данный налогоплательщик может сдать во всякий момент после перехода на общий налоговый режим, однако не позднее вышеперечисленных дат.

Во всяком случае, если исчисленная по результатам данного «прерванного» налогового периода сумма единого налога окажется меньше суммы наименьшего налога за тот же период, налогоплательщику необходимо будет оплатить минимальный налог по истечении отчетного периода, в котором им было утрачено право на использование упрощенной системы налогообложения, однако не позднее сроков, которые определены с целью представления налоговых деклараций по упрощенной системе налогообложения.

2. Сущность и характеристики систем налогообложения в виде единого налога на вмененный доход и при выполнении соглашения о разделе продукции

2.1 Сущность и характеристика системы налогообложения в виде единого налога на вмененный доход

Система налогообложения в виде единого налога на вмененный доход представляет собой один из четырех функционирующих в настоящее время на территории Российской Федерации специальных налоговых режимов. При этом он предусматривает особенный порядок установления элементов налогообложения (объекта, налоговой базы, налоговой ставки и др.), и освобождение от уплаты отдельных налогов. Тем самым система налогообложения в виде ЕНВД регламентирована главой 26.3 Налогового Кодекса Российской Федерации.[18]

Сущность данной системы налогообложения состоит в том, что в результате как исчисления, так и уплаты ЕНВД налогоплательщики руководствуются не реальным размером собственного дохода, а размером вмененного им дохода, который определен НК РФ.

Тем не менее, единый налог на вмененный доход используется не на всей территории Российской Федерации. Это главным образом, связано с тем, что принять решение о введении его в действие на соответствующей территории имеют право лишь представительные органы муниципальных районов, представительные органы городских округов, представительные органы государственной власти городов федерального значения Москвы и Санкт-Петербурга.

С целью чтобы ввести на территории муниципального района либо городского округа систему налогообложения в виде единого налога на вмененный доход, вышеуказанные органы в обязательном порядке должны принять соответствующий нормативный правовой акт. В случае если данный документ представительными органами не принят, тогда на вверенной им территории система налогообложения в виде ЕНВД не используется.

Итак, может получиться, что на территории какой-нибудь области система налогообложения в виде ЕНВД введена лишь в нескольких муниципальных районах (городских округах), в остальных же она не используется.

Представительные органы имеют право назначать виды предпринимательской деятельности, в отношении которых вводится единый налог на вмененный доход. Однако делать они это могут лишь в рамках того перечня, который определен п. 2 ст. 346.26 Налогового Кодекса РФ.[19] Помимо этого, в отношении деятельности по оказанию бытовых услуг представительные органы самостоятельно имеют право установить перечень групп, подгрупп, видов и (или) некоторых бытовых услуг, которые подлежат переводу на уплату единого налога на вмененный доход.

В результате введения ЕНВД на собственной территории представительные органы имеют право определить значение коэффициента К2, который указан в ст. 346.27 НК РФ, либо значения этого коэффициента, которые учитывают особенности ведения предпринимательской деятельности.[20]

Стоит отметить, что система налогообложения в виде единого налога на вмененный доход располагает обязательным характером. Другими словами, налогоплательщик не имеет права избрать, по какой системе будет оплачивать налоги (общей, упрощенной либо по системе в виде ЕНВД) в случае, если одновременно исполняются такие основные условия как:[21]

– на территории реализации предпринимательской деятельности в определенном порядке введен единый налог на вмененный доход;

– в местном нормативно-правовом акте о ЕНВД упомянут этот вид деятельности.

Единый налог на вмененный доход используется вместе с общей системой налогообложения, а также с другими режимами налогообложения, которые предусмотрены законодательством Российской Федерации о налогах и сборах. Кроме того, в тех случаях, когда налогоплательщик совмещает единый налог на вмененный доход с другими режимами налогообложения, он в обязательном порядке должен вести раздельный учет имущества, обязательств, а также хозяйственных операций. Тем не менее, обязателен и в случае одновременной реализации нескольких видов деятельности, которые облагаются ЕНВД (п. 6,7 ст. 346.26 НК РФ).[22]

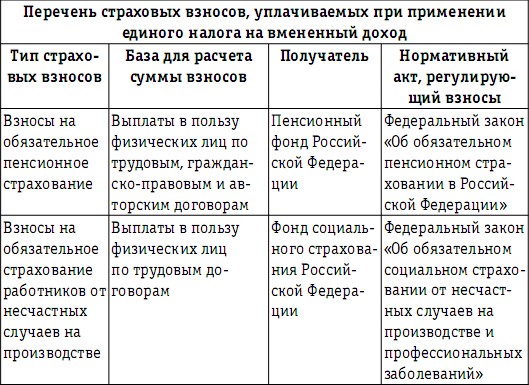

Основополагающие страховые взносы, уплачиваемые при использовании единого налога на вмененный доход Российской Федерации представлены на рисунке 1 в приложении курсовой работы.

Итак, в случае если предприятие реализовывает лишь деятельность, которая облагается единым налогом на вмененный доход, тогда она не обязана как исчислять, так и оплачивать налог на прибыль, налог на имущество, НДС и ЕСН. Все другие налоги оплачиваются в определенном порядке. Таким образом, уплата ЕНВД не освобождает от уплаты земельного налога, транспортного налога, акцизов, государственной пошлины, НДС в результате ввоза товаров на таможенную территорию Российской Федерации и др. Помимо этого, уплата единого налога на вмененный доход не освобождает как от исчисления, так и от уплаты страховых взносов на обязательное пенсионное страхование. Плательщики единого налога на вмененный доход не обязаны представлять в налоговые органы нулевые декларации (расчеты) по тем налогам, от которых они освобождены.[23]

Организации, которые оплачивают ЕНВД, ведут бухгалтерский учет, а также представляют бухгалтерскую отчетность в общеопределенном порядке. Так, федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете» никаких исключений в данном смысле для плательщиков единого налога на вмененный доход не делает. При этом финансовое ведомство также объясняет, что плательщики единого налога на вмененный доход должны вести бухучет в целом по всем реализовываемым организацией видам деятельности, даже если по каким-нибудь видам деятельности используется упрощенная система налогообложения, которая не требует ведения бухгалтерского учета.

Стоит отметить, что глава 26.3 назначила все основные элементы налогообложения единого налога на вмененный доход, а именно:[24]

– налогоплательщики (статья 346.28 НК РФ);

– объект налогообложения (статья 346.29 НК РФ);

– налоговая база (статья 346.29 НК РФ);

– налоговый период (статья 346.30 НК РФ);

– налоговая ставка (статья 346.31 НК РФ);

– порядок и сроки уплаты налога (статья 346.32 НК РФ).

Наряду с этим налогоплательщиками единого налога на вмененный доход выступают как организации, так и индивидуальные предприниматели в случае, если вместе с тем соблюдаются такие важные условия как:

– на территории реализации ими предпринимательской деятельности в определенном порядке введен ЕНВД;

– в местном нормативном правовом акте о ЕНВД в количестве видов предпринимательской деятельности, которые облагаются данным налогом, упомянут и вид деятельности, который реализовывает предприятие.

Пункт 2 статьи 346.26 Налогового Кодекса Российской Федерации включает исчерпывающий перечень видов предпринимательской деятельности, в отношении которых представительные органы имеют право принять решение о введении единого налога на вмененный доход. В их количестве розничная торговля, общественное питание, бытовые, ветеринарные услуги, услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, распространение и (или) размещение наружной рекламы и другое.[25]

Предприятия не имеют право использовать систему налогообложения в виде единого налога на вмененный доход в случаях, если:[26]

1. Деятельность, которая подпала под ЕНВД, реализовывается в рамках договора простого товарищества.

2. Налогоплательщики ЕСХН реализуют произведенную ими сельскохозяйственную продукцию, при этом включая продукцию первичной переработки, которая произведена из сельскохозяйственного сырья собственного производства, в области облагаемой ЕНВД деятельности по розничной торговле и общественному питанию.

Право на использование единого налога на вмененный доход в отношении розничной торговли отсутствует не только у сельхозпроизводителей, которые реализуют свою продукцию, однако и у всяких других производителей, которые решат реализовывать деятельность по продаже своей продукции в розницу.

Объектом налогообложения с целью использования единого налога на вмененный доход признается вмененный доход налогоплательщика. Вмененный доход представляет собой потенциально вероятный доход налогоплательщика ЕНВД, который рассчитывается с учетом совокупности условий, которые непосредственно воздействуют на получение назначенного дохода, и применяемый с целью расчета величины единого налога на вмененный доход согласно определенной ставке.

Итак, законодатель вменил налогоплательщику тот доход, который потенциально может быть им получен в результате осуществления той либо иной деятельности (с учетом разнообразных факторов, проявляющих воздействие на реальный доход, таких, как место и фактическое время ведения деятельности, сезонность и т.д.).[27] Стоит отметить то, что налоговой базой с целью исчисления единого налога на вмененный доход признается величина вмененного дохода. Тем самым рассчитывается она как произведение базовой доходности по назначенному виду предпринимательской деятельности, которая исчисляется за налоговый период, и величины физического показателя, который характеризует этот вид деятельности. Наряду с этим базовая доходность корректируется (понижается либо повышается) на коэффициенты К1 и К2.

Следовательно, налоговая база рассчитывается согласно формуле:[28]

НБ = (БД * К1 * К2) * ФП,

где НБ – налоговая база;

БД – базовая доходность за налоговый период (квартал);

К1 – коэффициент-дефлятор;

К2 – корректирующий коэффициент;

ФП – физический показатель.

Рассмотрим сущность этих понятий.

Базовая доходность представляет собой условный месячный доход, который определен для любого вида деятельности. Данный доход соответствует единице физического показателя, который характеризует соответствующий вид деятельности. Базовая доходность определена в расчете на месяц, тогда как налоговый период по единому налогу на вмененный равен кварталу. Таким образом, в результате определения налоговой базы необходимо повысить размер базовой доходности в три раза (исходя из трех месяцев).[29]

Так, единицей физического показателя может выступать:

– работник (в том числе индивидуальный предприниматель);

– торговое место;

– квадратный метр;

– транспортное средство.

Таким образом, физическим показателем, как для бытовых, так и для ветеринарных услуг выступает число работников (включая индивидуального предпринимателя), которые заняты в данных видах деятельности. Физическим показателем для розничной торговли через объекты стационарной торговой сети, которые располагают торговыми залами, выступает площадь торгового зала в квадратных метрах и т.д.[30]

В случае если на протяжении налогового периода произошло изменение величины физического показателя, тогда в результате исчисления суммы единого налога на вмененный доход данное изменение необходимо учитывать с начала того месяца, в котором произошло данное изменение.

Стоит сказать и о том, что величина базовой доходности, а также физический показатель для любого из облагаемых ЕНВД видов деятельности определены в пункте 3 ст. 346.29 НК РФ. Базовую доходность, определенную Налоговым Кодексом Российской Федерации, необходимо корректировать (понижать либо повышать) на коэффициенты К1 и К2.[31]

Коэффициенты К1 и К2 дают возможность учесть воздействие разнообразных внешних факторов на размер получаемого дохода. В количестве данных факторов – место ведения деятельности. Потому как условия предпринимательской деятельности в большом городе и маленьком поселке несопоставимы. В поселке и число потребителей меньше, и, следовательно, доходы населения меньше. Таким образом, к примеру, у автостоянки, которая расположена в крупном городе, доход несравненно больше, чем у автостоянки, которая расположена в поселке городского типа.

К1 – представляет собой коэффициент-дефлятор, при помощи него учитывается изменение потребительских цен на товары (работы, услуги) на территории Российской Федерации в предшествующем периоде. Размер К1 определяется на календарный год Министерством экономического развития и торговли РФ. Таким образом, на 2016 г. К1 определен в размере 1,798. Таким образом, в результате расчета суммы ЕНВД в 2016 г. базовую доходность нужно умножать на 1,798.[32]

К2 – представляет корректирующий коэффициент базовой доходности, который учитывает совокупность специфик ведения предпринимательской деятельности: ассортимент товаров (работ, услуг), сезонность, режим работы, фактический период времени реализации деятельности, величину доходов, специфики места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы со всяким способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, применяемых с целью распространения и (или) размещения рекламы, другие специфики.

К2 определяется представительными органами муниципальных районов, городских округов, законодательными органами государственной власти городов федерального значения Москвы и Санкт-Петербурга. На основании этого перечень специфик ведения предпринимательской деятельности, которые представительные органы могут учесть в результате определения К2, и их компетенция по его определению Налоговым Кодексом РФ не ограничены. Значимо то, чтобы величина определенного коэффициента не выходила за рамки, которые предусмотрены п. 7 ст. 346.29 НК РФ. Представительные органы могут определить определенное значение К2 либо определить некоторые его составляющие (так именуемые значения К2). Во втором случае налогоплательщикам приходится высчитывать окончательный размер К2 самостоятельно, при этом перемножив определенные значения данного коэффициента. Значения К2 устанавливаются на календарный год и могут быть определены в пределах от 0,005 до 1 включительно.[33]

Приведем пример расчета единого налога на вмененный доход согласно выше приведенной формуле.

Пример. Базовая доходность магазина "Презент", реализующего ткани и фурнитуру, составляет 1800 руб. за 1 кв.м. В 2016 году коэффициент остался таким же, как и в 2015 году K1 = 1,798

Физический показатель – площадь торгового зала магазина составляет 25 кв. м.

К1 – коэффициент дефлятор. Его размер един для всякого города и всякого вида деятельности, в 2016 году К1 = 1,798;

К2 – для розничной торговли в для торговых площадей менее 30 кв.м. размер К2=1.

Рассчитаем единый налог на вмененный доход:

ЕНВД = 1800*25*1,798*1*15% = 12 136,5 руб. – этот размер налога ЕНВД посчитан за 1 месяц, отчетность сдача и оплата налога происходит поквартально, таким образом, эту сумму умножаем на 3 (количество месяцев в квартале) и получается 36 409,5 руб.

Пример 2. Сидоров плательщик ЕНВД выступает владельцем небольшого кафе "Лакомка" с площадью посадки до 45 метров, его квартальная база для установления налога на вмененный доход в 2016 году была равна: 1000 руб. * 45 метров * 3 месяца * К1 в размере 1,798 уровне = 242,73 рублей.

Пример 3. Рассчитаем, какую сумму вмененного налога должен платить в 2016 году индивидуальный предприниматель Иванов, который имеет двоих работников и выбрал ЕНВД с целью оказания услуг по ремонту мебели в городе Тула. Базовая доходность в месяц для бытовых услуг составляет 9000 рублей на одного работника, с учетом самого индивидуального предпринимателя. Региональный коэффициент К2 для ремонта мебели определен в размере 0,56.

Подставим значения в формулу БД * ФП * К1 * К2 * 15% = 9 000 * 3 * 1,798 * 0,56 * 15% = 7 281,9 руб. Сумма ЕНВД за квартал составит 7 281,9 * 3 месяца = 21 845,7 рублей.

В случае если деятельность реализовывается на протяжении неполного налогового периода (к примеру, лишь полтора месяца из трех), тогда вероятно учесть вышеуказанные обстоятельства в результате исчисления ЕНВД, скорректировав при этом значение коэффициента К2, определенного соответствующим нормативным актом, а именно законом. Осуществить это вероятно даже в том случае, когда в соответствующем нормативном правовом акте отсутствуют нормы, которые закрепляют право налогоплательщика на данную корректировку. Помимо этого, право на корректировку не зависит от того, учитывался ли фактор в виде фактического времени ведения деятельности в результате утверждения К2 местными властями.[34]

В соответствии с разъяснениями Министерства финансов Российской Федерации налогоплательщик имеет право скорректировать коэффициент К2 в случае, если реализовывает собственную деятельность не каждый день. К примеру, К2 корректируется при работе с санитарными днями, с выходными днями, в соответствии с утвержденным графиком. Помимо этого, корректировка К2 может осуществляться в тех случаях, когда предпринимательская деятельность, которая облагается ЕНВД, согласно объективным причинам была временно приостановлена.[35] К данным причинам, к примеру, относятся временная нетрудоспособность, аварийная ситуация, временное приостановление деятельности по решению суда либо местных органов исполнительной власти, ремонт и т.д. При этом отсутствие ведения предпринимательской деятельности в данные дни необходимо подтвердить документально.

Вместе с тем необходимо иметь в виду, что отсутствие на протяжении того либо иного календарного месяца (некоторых календарных дней календарного месяца) налогового периода заказов на исполнение работ (оказание услуг) не обозначает, что в данные дни предпринимательская деятельность не реализовывалась. Следовательно, фактически деятельность ведется, однако по каким-нибудь причинам отсутствуют заказчики, клиенты, а именно спрос на оказываемые услуги, исполняемые работы, реализуемые товары. Таким образом, период, на протяжении которого не заключалось сделок в области деятельности, которая облагается единым налогом на вмененный доход, наряду с отсутствием спроса, не может быть автоматически отнесен к периоду времени, на протяжении которого налогоплательщиком не реализовывалась предпринимательская деятельность.[36]

Тем самым значение коэффициента К2, которые учитывают фактический период работы, устанавливается как отношение числа календарных дней ведения предпринимательской деятельности на протяжении календарного месяца налогового периода к числу календарных дней в этом календарном месяце налогового периода.

Далее определенный соответствующим местным нормативно-правовым актом коэффициент К2 необходимо скорректировать (умножить) на полученный КФП (К2 * КФП).

Скорректированный тем самым коэффициент К2 необходимо отобразить по строке 090 разд. 2 «Расчет единого налога на вмененный доход для некоторых видов деятельности» налоговой декларации по единому налогу на вмененный доход. Тем самым расчет коэффициента К2 имеет право представить в налоговый орган по месту реализации предпринимательской деятельности в качестве приложения к налоговой декларации.

Налоговым периодом по единому налогу на вмененный доход признается квартал. Это обозначает, что как исчислять, так и оплачивать налог в бюджет нужно по окончании любого квартала.

Налоговая ставка ЕНВД составляет 15% величины вмененного дохода.

Порядок, а также сроки, как исчисления, так и уплаты ЕНВД. Сумму ЕНВД исчисляют по результатам налогового периода, использовав такую формулу как:[37]

ЕНВД = НБ * С,

где НБ – налоговая база;

С – ставка налога.

В случае если на протяжении квартала величина физического показателя изменяется, плательщик единого налога на вмененный доход учитывает данное изменение с начала того месяца, в котором оно осуществилось. При этом уплата единого налога на вмененный доход осуществляется налогоплательщиками согласно результатам налогового периода не позднее 25-го числа первого месяца последующего налогового периода. Отметим, что налоговые декларации по единому налогу на вмененный доход необходимо подавать в налоговые органы по результатам налогового периода не позднее 20-го числа первого месяца следующего налогового периода.[38]

Наряду с этим исчисленный по результатам налогового периода налог налогоплательщик имеет право понизить на следующие суммы (тем самым сумма ЕНВД не может быть понижена более чем на 50%):

- сумму страховых взносов на обязательное пенсионное страхование, которые уплачены за тот же период времени на основании законодательства Российской Федерации с выплат работникам, которые заняты в деятельности, облагаемой ЕНВД. Так принимать к вычету по ЕНВД страховые взносы на обязательное пенсионное страхование возможно независимо от того, где оплачены данные страховые взносы. В случае если на дату подачи декларации по ЕНВД налогоплательщик не успел оплатить в бюджет страховые взносы на ОПС, которые исчислены за тот же период времени, что и ЕНВД, тогда он не лишается права понизить на них исчисленный, однако уже оплаченный ЕНВД. При этом право на вычет остается. Только вот порядок получения данного вычета меняется, потому как единый налог на вмененный доход, который необходимо понизить, уже оплачен. Важно, чтобы период, за который начислены данные страховые взносы, совпадал с периодом, за который как исчислен, так и уплачен ЕНВД;

- сумму страховых взносов в виде фиксированных платежей, оплаченных индивидуальными предпринимателями за собственное страхование. С целью чтобы осуществить данное право, страховые взносы в виде фиксированных платежей должны быть оплачены до подачи декларации по ЕНВД за соответствующий квартал. В этом случае не имеет значимости, за какой период взносы оплачиваются. Важно, чтобы уплата взносов была осуществлена до подачи декларации;

- сумму выплаченных работникам пособий по временной нетрудоспособности. В результате понижения единого налога на вмененный доход в расчет принимаются лишь те суммы пособий по временной нетрудоспособности, которые оплачены посредством средств работодателя. Наряду с этим единый налог на вмененный доход на сумму пособий по временной нетрудоспособности можно снизить лишь за тот налоговый период, в котором данные пособия фактически оплачены работнику.

2.2 Характеристика системы налогообложения при исполнении соглашении о разделе продукции

Система налогообложения в результате исполнения соглашений о разделе продукции регламентирована главой 26.4 Налогового Кодекса Российской Федерации, а также относится к специальному налоговому режиму, которым, в соответствии со статьей 18 Налогового Кодекса РФ, признается особенный порядок, как исчисления, так и уплаты налогов и сборов на протяжении назначенного периода времени.[39]

В результате определения специальных налоговых режимов элементы налогообложения, и налоговые льготы устанавливаются в порядке, который предусмотрен Налоговым Кодексом РФ.

Применяется данный налоговый режим хозяйствующими субъектами, реализовывающими деятельность в добывающей промышленности в результате освоения месторождений полезных ископаемых.

Таким образом, существующее российское законодательство предусматривает для хозяйствующих субъектов, реализовывающих как разработку, так и освоение месторождений полезных ископаемых два вероятных варианта налогообложения:[40]

- функционирующая налоговая система;

- специальный налоговый режим – соглашение о разделе продукции.

Отметим, что освоение месторождений минерального сырья на условиях раздела продукции выступает одним из методов привлечения крупных долгосрочных как иностранных, так и отечественных инвестиций в минерально-сырьевой комплекс.

Тем самым соглашение о разделе продукции назначает все надобные условия, которые связаны с пользованием недрами, в том числе и порядок, раздела произведенной продукции между сторонами соглашения на основании положения Федерального закона «О соглашениях, о разделе продукции». Тем самым, условия пользования недрами, которые установлены в соглашении, должны отвечать законодательству РФ.

Наряду с этим сторонами соглашения выступают:[41]

1. Российская Федерация, от имени которой в соглашении выступают Правительство Российской Федерации, а также орган исполнительной власти субъекта Российской Федерации, на территории которого расположен данный в пользование участок недр, либо уполномоченные ими органы;

2. инвесторы, реализовывающие вложения собственных, заемных либо привлеченных средств (имущества и (или) имущественных прав) в поиски, разведку и добычу минерального сырья и выступающие пользователями недр на условиях соглашения. К инвесторам относятся юридические лица, и объединения юридических лиц, формируемые на основании договора о совместной деятельности, а также которые не имеют статуса юридического лица.

Стоит сказать, что Федеральным Законом «О соглашениях, о разделе продукции» предусмотрены два основных варианта раздела произведенной продукции как между государством, так и между инвестором. Это так именуемый «традиционный раздел», который предусматривает три главных уровня раздела продукции, а также «прямой раздел», в котором отсутствует стадия выделения компенсационной продукции.[42] Вместе с тем соглашение может предусматривать лишь один способ раздела продукции и при этом не допускает переход с одного способа на другой, и замену одного способа раздела продукции иным способом.

Система налогообложения в результате исполнения соглашения о разделе продукции входит в количество четырех специальных налоговых режимов. Но данная система не предусматривает введения какого-нибудь особенного налога. Этот режим предусматривает лишь специальный порядок учета, как доходов, так и расходов с целью уплаты налогов и сборов, относящиеся к общему режиму налогообложения.

Таким образом, соглашение о разделе продукции представляет собой договор, на основании которого Российская Федерация дает субъекту предпринимательской деятельности на возмездном основании, а также на конкретный срок исключительные права как на поиски, разведку, так и на добычу минерального сырья на участке недр, который указан в соглашении, и на ведение связанных с этим работ, а инвестор должен при этом реализовать исполнение назначенных работ за собственный счет и на собственный риск.[43]

Имеется два основных способа раздела продукции, а именно:[44]

I способ.

Произведенная продукция подлежит разделу между государством и инвестором на основании соглашения, которое должно предусматривать как условия, так и порядок:

а) назначения общего объема произведенной продукции, а также ее стоимости;

б) установления части произведенной продукции, которая передается в собственность инвестора с целью возмещения его затрат на исполнение работ по соглашению. Тем самым предельный уровень компенсационной продукции не должен превосходить 75%, а в результате добычи на континентальном шельфе Российской Федерации – 90% общего объема произведенной продукции. Состав затрат, которые подлежат возмещению инвестору посредством компенсационной продукции, устанавливается соглашением на основании законодательства Российской Федерации;

в) раздела между государством и инвестором прибыльной продукции;

г) передачи инвестором государству принадлежащей ему в на основании условий соглашения части произведенной продукции либо ее стоимостного эквивалента;

д) получения инвестором произведенной продукции, которая принадлежит ему на основании условий соглашения.

В данном случае инвестором оплачиваются такие налоги и сборы как:[45]

1) НДС;

2) налог на прибыль организаций;

3) НДПИ;

4) платежи за пользование природными ресурсами;

5) плата за отрицательное влияние на окружающую среду;

6) водный налог;

7) государственная пошлина;

8) таможенные сборы;

9) земельный налог;

10) акциз.

II способ.

В некоторых случаях раздел произведенной продукции между государством и инвестором на основании соглашения может реализовываться в другом порядке, чем в том, который определен вариантом I. Тем самым соглашение должно предусматривать как условия, так и порядок:[46]

* установления общего объема произведенной продукции и ее стоимости;

* раздела между государством и инвестором произведенной продукции либо стоимостного эквивалента произведенной продукции и назначения, принадлежащих как государству, так и инвестору долей произведенной продукции. Пропорции данного раздела назначаются соглашением в зависимости от геолого-экономической, а также стоимостной оценок участка недр, технического проекта, показателей технико-экономического обоснования соглашения. Наряду с этим доля инвестора в произведенной продукции не должна превосходить 68%;

* передачи государству принадлежащей ему на основании условий соглашения части произведенной продукции либо ее стоимостного эквивалента;

* получения инвестором части произведенной продукции, которая принадлежит ему на основании условий соглашения.

В этом случае инвестор обязан уплатить:[47]

1) государственную пошлину;

2) таможенные сборы;

3) НДС;

4) плату за отрицательное влияние на окружающую среду.

Налогоплательщики освобождаются от уплаты таможенных пошлин, а при I способе – еще и от налога на имущество, а также от транспортного налога (в результате условия применения транспорта исключительно для работ по соглашению). Инвесторы не оплачивают как региональные, так и местные налоги, и сборы по решению соответствующего законодательного органа государственной власти либо представительного органа местного самоуправления.

На основании п. 3 ст. 346.39 Налогового Кодекса налогоплательщикам разрешено возмещать НДС, который оплачен поставщикам, даже в результате отсутствия реализации.[48]

Налогоплательщиками выступают: юридические лица; объединения юридических лиц, которые создаются на основании договора о совместной деятельности и не имеют статуса юридического лица.

Вместе с тем инвестор в результате исполнения соглашения о разделе продукции согласно традиционному разделу оплачивает: НДС, налог на прибыль, ЕСН, НДПИ, платежи за пользование природными ресурсами, плату за негативное воздействие на окружающую среду, водный, а также земельный налоги.

Также инвестор освобождается от уплаты как региональных, так и местных налогов.

Инвестор в результате исполнения соглашения о разделе продукции по прямому разделу оплачивает: ЕСН, НДС, госпошлину, таможенные сборы, плату за отрицательное влияние на окружающую среду.

Особенностями уплаты НДПИ выступают:[49]

- налоговая база – количество добытых полезных ископаемых в натуральном выражении;

- налоговая ставка – 340 руб./тонну

- коэффициент 0,5 или 1.

Имеются отдельные особенности по уплате налога на прибыль и НДС.

Тем самым налогоплательщик ежегодно в срок не позднее 31 декабря года, который предшествует планируемому, представляет в налоговые органы программу работ, а также смету расходов по соглашению на следующий год.

Спецификами осуществления выездных налоговых проверок: являются:[50]

- проверкой может быть охвачен всякий период на протяжении срока действия соглашения;

- инвестор в обязательном порядке должен хранить первичные документы на протяжении всего срока действия соглашения;

- срок проведения проверки – не более 6 месяцев;

- срок повышается на 1 месяц на любой филиал и представительство.

Раздел продукции представляет собой раздел между государством и инвестором произведенной продукции в натуральном либо в стоимостном выражении на основании Федерального закона «О соглашениях, о разделе продукции».

Инвестор представляет собой юридическое лицо либо формируемое на основании договора о совместной деятельности и не имеющий статуса юридического лица объединение юридических лиц, реализовывающее вложение как собственных либо привлеченных средств в поиск, так и разведку, и добычу минерального сырья и выступающие пользователем недр на условиях соглашения о разделе продукции.[51]

Пункт раздела – место коммерческого учета продукции, в котором государство передает инвестору часть произведенной продукции, которая причитается ему согласно условиям соглашения.

Так, специальный налоговый режим в результате исполнения соглашений о разделе продукции определяется в случае, если: соглашения заключены после осуществления аукциона на предоставление права пользования недрами; доля государства в общем объеме произведенной продукции составляет не менее 32% общего количества продукции; соглашения предусматривают рост доли государства в прибыльной продукции в случае совершенствования показателей инвестиционной эффективности для инвестора.

Этот налоговый режим предусматривает замену уплаты совокупности, как налогов, так и сборов, определенных законодательством Российской Федерации о налогах и сборах, разделом произведенной продукции на основании условий соглашения, но инвестор оплачивает такие налоги как: НДС; налог на прибыль организаций; ЕСН; налог на добычу полезных ископаемых; платежи за пользование природными ресурсами; плату за отрицательное влияние на окружающую среду; плату за пользование водными объектами; госпошлину; таможенные сборы; земельный налог; акциз. Наряду с этим суммы оплаченных инвестором налогов подлежат возмещению.[52]

Инвестор не оплачивает налог на имущество в отношении основных средств, нематериальных активов, запасов и затрат, которые находятся на его балансе и применяемых для деятельности, которая предусмотрена соглашениями.

1) Плательщиками являются: организации, выступающие инвесторами соглашения на основании Закона «О соглашениях о разделе продукции».

Плательщики подлежат постановке на учет в налоговом органе по местонахождению участка недр, который предоставлен инвестору в пользование согласно соглашению.

Так, для целей налогового контроля инвестор согласно соглашению либо оператор соглашения в обязательном порядке должен хранить первичные документы, которые связаны как с исчислением, так и с уплатой налогов, на протяжении всего срока действия соглашения.

2) Объектами выступают: назначаемый с особенностями, определенными Налоговым Кодексом РФ, объект соответствующего налога, который подлежит уплате.[53]

3) Налоговая база: устанавливается отдельно по любому соглашению. Налоговая база при добыче нефти и газового конденсата – число добытых полезных ископаемых в натуральном выражении.

4) Ставка: при добыче нефти и газового конденсата – 340 рублей за тонну. Тем самым вышеуказанная налоговая ставка используется с коэффициентом, который характеризует динамику мировых цен на нефть – Кц, ежемесячно назначаемым плательщиком самостоятельно по назначенной Налоговым Кодексом Российской Федерации формуле.[54]

Отметим, что соглашение о разделе продукции занимает в настоящее время особенное место среди механизмов привлечения как долгосрочных отечественных, так и иностранных инвестиций в российскую экономику. Функционируя в рамках соглашения о разделе продукции, инвестор заключает соглашение с государством, согласно которому государство дает инвестору участок недр, а также выдает лицензию на право его разработки. Основной принцип соглашения о разделе продукции состоит в том, что инвестору, который заключил с государственными органами соглашение, дается особенный порядок налогообложения: с него взимаются только налог на прибыль, а также платежи за пользование недрами, к которым относятся разовые платежи, ежегодные платежи на осуществление как поисковых, так и разведочных работ и регулярные платежи. СРП содержит в себе две основные стадии: период инвестиций, а также период возврата капитала. На второй стадии начинается разделение продукции на компенсационную, а также на прибыльную в оговоренной пропорции. На данном этапе инвестору возмещаются затраты инвестирования. При этом инвестор получает гарантию стабильности условий деятельности, а государство получает собственную долю продукции, объем которой тем больше, чем выше эффективность проекта.

Но, несмотря на все данные бесспорные преимущества, недостаточно динамичное развитие режима соглашения о разделе продукции на территории Российской Федерации сдерживает приток инвестиций, а также вызывает озабоченность инвесторов.[55]

О надобности улучшения деятельности федеральных органов как по подготовке, заключению, так и по осуществлению соглашений о разделе продукции говорится в Постановлении Правительства РФ №86 от 2 февраля 2001 г. Данное Постановление, значительно усиливает как роль, так и ответственность Министерства экономического развития, а также торговли Российской Федерации в вопросах координации СРП.

Федеральный закон "О соглашениях о разделе продукции", который принят Государственной Думой 6 декабря 1995 г. и одобрен Советом Федерации 19 декабря 1995 г., подготовлен в развитие законодательства Российской Федерации в рамках как недропользования, так и инвестиционной деятельности; он определяет правовые базы отношений, которые возникают в ходе реализации как российских, так и иностранных инвестиций в поиски, разведку, а также добычу минерального сырья на территории Российской Федерации, и на континентальном шельфе и (или) в пределах исключительной экономической зоны Российской Федерации на условиях соглашений о разделе продукции.

Таким образом, реализация, как прав, так и обязательств государства по соглашениям о разделе продукции в отношении месторождений углеводородного сырья было возложено на Министерство топлива и энергетики Российской Федерации. Вместе с тем в составе Министерства топлива и энергетики Российской Федерации сформирован Департамент как по подготовке, так и по осуществлению соглашений о разделе продукции, порученному реализовывать контроль за соблюдением интересов государства в результате осуществления соглашений о разделе продукции.

ЗАКЛЮЧЕНИЕ

В заключении стоит отметить то, что вопрос о том, стоит ли использовать упрощенную систему налогообложения либо обыкновенную систему налогообложения, решается на основании обычного критерия, а именно экономической выгодности - посредством взвешивания как достоинств, так и недостатков упрощенной системы налогообложения в любом определенном случае.

Отметим, что упрощенная система налогообложения, введена с целью поддержки субъектов малого предпринимательства.

Главным достоинством упрощенной системы налогообложения выступает понижение налогового бремени налогоплательщика. При этом налоговая нагрузка для организаций существенно понижается. Даже если сопоставить уплату единого налога по ставке 15% от доходов, сниженных на величину расходов, и уплату налога с продаж, налога на имущество, НДС и ЕСН превысит на 2% от прибыли предпринимателя, тогда выгоднее уплатить единый налог по ставке 15% от доходов, пониженных на величину расходов.

Существенное упрощение как бухгалтерского, так и налогового учета и отчетности дает возможность налогоплательщику сократить затраты на бухгалтерию - как оплату труда бухгалтера, так и канцелярские расходы, а также на расходы на автоматизацию учета.

Упрощенная система налогообложения выступает льготным режимом налогообложения, который существенно упрощает деятельность налогоплательщиков, вместе с тем понижая налоговое бремя, что содействует развитию как среднего, так и малого бизнеса, уровень развития которого назначает уровень развития экономики всей страны в целом.

Можно отметить то, что к положительным спецификам упрощенной системы налогообложения относят:

- существенную экономию на налогах. Предприятие оплачивает лишь один налог (единый) вместо нескольких (НДС, налог на прибыль, на имущество организаций, ЕСН);

- заполнение и сдачу в инспекцию лишь одной декларации по единому налогу;

- право не вести бухучет (за исключением основных средств и нематериальных активов).

2. К недостаткам упрощенной системы налогообложения относят:

- вероятность утраты права функционировать на УСН - в данном случае предприятие должно будет доплатить налог на прибыль и пени;

- отсутствие обязанности платить НДС может вести к потере покупателей - плательщиков данного налога;

- в результате перехода с УСН нужно будет сдать как налоговую, так и бухгалтерскую отчетность;

- в результате потери права использовать УСН необходимо восстанавливать данные бухучета за весь “упрощенный” период;

- перед переходом на УСН необходимо восстановить НДС по оприходованным, однако, не списанным ценностям;

- у организации нет права открывать как филиалы, так и представительства, торговать отдельными видами товаров, а также заниматься некоторыми видами деятельности.

Тем не менее, система налогообложения в виде ЕНВД предусматривает особенный порядок установления элементов налогообложения, а также освобождение от уплаты отдельных налогов. Система налогообложения в виде ЕНВД определена главой 26.3 НК РФ. Сущность данной системы состоит в том, что в результате исчисления и уплаты ЕНВД налогоплательщики руководствуются не реальным размером собственного дохода, а размером вмененного им дохода, который определен Налоговым Кодексом Российской Федерации.

Налогоплательщиками ЕНВД выступают организации, если вместе с тем соблюдаются такие основные условия как: на территории реализации ими деятельности введен ЕНВД; в местном нормативном правовом акте о ЕНВД в числе видов деятельности, которые облагаются данным налогом, упомянут и вид деятельности, который реализовывает предприятие. Представительные органы имеют право принять решение о введении ЕНВД согласно таким видам деятельности как: розничная торговля, общественное питание, бытовые, ветеринарные услуги, услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, распространение и (или) размещение наружной рекламы и др.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

- Жидкова Е.Ю. Налоги и налогообложение – 2-е изд., перераб. и доп. – М.: Эксмо, 2012. – 480 С. (257-283)

- Качур О.В. Налоги и налогообложение. - М.: 2007. — 304 С.(271-301)

- Майбуров И.А. Налоги и налогообложение.- 4-е изд. - М.: 2011. — 558 С. (478-528)

- Миляков Н.В. Налоги и налогообложение: Курс лекций. – М.: ИНФРА-М, 2011.- 520 С.(417-445)

- Налоги, налогообложение и налоговое законодательство / Под ред. Е.Н. Евстигнеева. – СПб: Питер, 2011.- 304 С.(211-221)

- Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 592 С.(513-586)

- Петрова Г.В. Налоговое право. Учебник для вузов. – М.: ИНФРА-М-НОРМА, 2011.- 271 С.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение. – М.: Юрайт-Издат, 2012.- 720 С.(629-672)

- Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2011.- 429 С.

Приложение 1

Рисунок 1 – Основные страховые взносы, оплачиваемые в результате использования единого налога на вмененный доход РФ*

*Рисунок выполнен на основания источника 1 и 5

Приложение 2

Рисунок 1 - Основные элементы единого налога при УСН*

* Рисунок выполнен на основании источника 3

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Качур О.В. Налоги и налогообложение. - М.: 2007. — 271 С. ↑

-

Миляков Н.В. Налоги и налогообложение: Курс лекций. – М.: ИНФРА-М, 2011.- 418 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение. – М.: Юрайт-Издат, 2012.- 632 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 515 С. ↑

-

Жидкова Е.Ю. Налоги и налогообложение – 2-е изд., перераб. и доп. – М.: Эксмо, 2012. – 165 С. ↑

-

Качур О.В. Налоги и налогообложение. - М.: 2007. — 281 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоги, налогообложение и налоговое законодательство / Под ред. Е.Н. Евстигнеева. – СПб: Питер, 2011.- 212 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2011.- 310 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Петрова Г.В. Налоговое право. Учебник для вузов. – М.: ИНФРА-М-НОРМА, 2011.- 215 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоги, налогообложение и налоговое законодательство / Под ред. Е.Н. Евстигнеева. – СПб: Питер, 2011.- 218 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Майбуров И.А. Налоги и налогообложение.- 4-е изд. - М.: 2011. — 492 С. ↑

-

Миляков Н.В. Налоги и налогообложение: Курс лекций. – М.: ИНФРА-М, 2011.- 438 С. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение. – М.: Юрайт-Издат, 2012.- 655 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 542 С. ↑

-

Майбуров И.А. Налоги и налогообложение.- 4-е изд. - М.: 2011. — 506 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение. – М.: Юрайт-Издат, 2012.- 669 С. ↑

-

Жидкова Е.Ю. Налоги и налогообложение – 2-е изд., перераб. и доп. – М.: Эксмо, 2012. – 271 С. ↑

-

Миляков Н.В. Налоги и налогообложение: Курс лекций. – М.: ИНФРА-М, 2011.- 440 С. ↑

-

Петрова Г.В. Налоговое право. Учебник для вузов. – М.: ИНФРА-М-НОРМА, 2011.- 257 С. ↑

-

Качур О.В. Налоги и налогообложение. - М.: 2007. — 294 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 571С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Майбуров И.А. Налоги и налогообложение.- 4-е изд. - М.: 2011. — 513 С. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение. – М.: Юрайт-Издат, 2012.- 664 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 575 С. ↑

-

Налоги, налогообложение и налоговое законодательство / Под ред. Е.Н. Евстигнеева. – СПб: Питер, 2011.- 220 С. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение. – М.: Юрайт-Издат, 2012.- 669 С. ↑

-

Качур О.В. Налоги и налогообложение. - М.: 2007. — 300 С. ↑

-

Миляков Н.В. Налоги и налогообложение: Курс лекций. – М.: ИНФРА-М, 2011.- 439 С. ↑

-

Налоги, налогообложение и налоговое законодательство / Под ред. Е.Н. Евстигнеева. – СПб: Питер, 2011.- 221 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Жидкова Е.Ю. Налоги и налогообложение – 2-е изд., перераб. и доп. – М.: Эксмо, 2012. – 276 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 585 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2011.- 329 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Петрова Г.В. Налоговое право. Учебник для вузов. – М.: ИНФРА-М-НОРМА, 2011.- 238 С. ↑

- Налоговая система и налоговая политика

- Налоговый контроль и налоговые проверки (Сущность налогового контроля)

- Транспортный налог (общие положения)

- Налог на доходы физических лиц

- Налоговые отношения. Содержание и структура налоговых отношений

- Особенности управления организациями и пути его совершенствования

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (ключевые принципы построения налоговой системы Российской Федерации)

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма (Общие понятия налоговой системы)

- Ложные друзья переводчика (История вопроса)

- Налоги на доходы физических лиц

- Налоговый контроль и налоговые проверки (Налоговый контроль расходов физического лица)

- Акцизы (Роль, основная цель, функции, виды)