Упрощенная форма (Оценка как метод бухгалтерского учета)

Содержание:

Введение

Актуальность. Сфера приложения капитала в рамках малого предпринимательства характеризуется высоким уровнем конкуренции как при осуществлении сбыта результатов деятельности, так и при привлечении многих видов ресурсов, в том числе финансовых. Для многих фирм, особенно работающих с иностранными партнерами, становится важной проблема подтверждения своей деловой репутации, надежности, кредитоспособности, инвестиционной привлекательности. Основным источником оценки подобных параметров контрагентов выступает финансовая отчетность, формируемая как завершающий этап учетного процесса. Поэтому вопросы совершенствования учетной системы на малых предприятиях, повышение ее надежности и информативности приобретают особую актуальность.

Актуальность темы настоящей работы вытекает из необходимости разработки оптимального варианта по ведению бухгалтерского учета на малом предприятии, что в свою очередь является одним из необходимых условий эффективной организации деятельности любого предприятия. Одной из основных проблем организации учета на субъектов малого бизнеса на современном этапе является то, что в большинстве случаев бухгалтерский учет

используется только в целях правильного расчета налогов и для подготовки отчетности в налоговые органы, в то время как по своей сущности бухгалтерский учет является специальным инструментом, помогающим анализировать финансовое состояние предприятия, оценивать эффективность его деятельности, следить за своевременным выполнением обязательств перед кредиторами, позволяет контролировать сроки взыскания дебиторской задолженности.

Цель работы - исследовать упрощенную системы бухгалтерского учета на малом предприятии.

Задачи работы:

- рассмотреть сферу применения упрощенной формы бухгалтерского учета и требования к ней;

- выявить проблемы использования упрощенной системы бухгалтерского учета;

- разработать алгоритм построения учетной системы на малом предприятии;

- рассмотреть порядок выбора оптимального вида коммерческой деятельности;

- рассмотреть подходы к выбору оптимального варианта организации бухгалтерской службы;

- исследовать порядок выбора оптимального налогового режима, эффективных способов бухгалтерского учета различных хозяйственных операций;

- рассмотреть необходимость систематического анализа хозяйственной деятельности фирмы, финансовых последствий ведения бухгалтерского учета;

- рассмотреть направления развития бухгалтерского учета на малом предприятии.

Предмет исследования – упрощенная форма ведения бухгалтерского учета.

Теоретической основой работы послужили законодательные и нормативные документы по бухгалтерскому учету Российской Федерации, Минфина Российской Федерации, труды российских специалистов в области бухгалтерского учета, материалы периодической печати.

Глава 1. Основные положения упрощенной формы бухгалтерского учета

1.1. Сфера применения упрощенной формы бухгалтерского учета и требования к ней

Согласно Федеральному закону от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», к предприятиям малого бизнеса относятся субъекты экономики, характеризующиеся такими критериями, как небольшая средняя численность работников (не более 100 чел.), и высокие значения выручки от продаж (не превышающие 60 млн.руб. в год для микропредприятий и не превышающие 400 млн.руб. для субъектов малого бизнеса)[1].

Обязанность ведения бухгалтерского учета, в том числе и на субъектов малого бизнеса прямо прописана в законодательстве в Федеральном законе от 06 декабря 2011 г. №402-ФЗ «О бухгалтерском учете»[2], а также регламентируется требованиями положения по бухгалтерскому учету «Бухгалтерская отчетность организации»[3] ПБУ 4/99 и иных положений по бухгалтерскому учету, Плана счетов бухгалтерского учета и инструкции по его применению[4].

Особенности применения упрощенной системы бухгалтерского учета и составления бухгалтерской отчетности для субъектов малого бизнеса представлены в официальном документе Минфина РФ № ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства»[5]. Отличительные черты применения упрощенной системы бухгалтерского учета для субъектов малого бизнеса, представленные Минфином РФ, заключаются в следующем:

1) малые предприятия имеют возможность уменьшить количество синтетических счетов в рабочем плане счетов, который утвержден ими в учетной политике;

2) для отражения хозяйственные операций малые предприятия имеют возможность применять упрощенные регистры бухгалтерского учета, которые ориентированы в основном на ручной учет;

3) малые предприятия имеют возможность использовать кассовый метод учета доходов и расходов, что позволит сблизить бухгалтерский и налоговый учет в случае применения малым предприятием упрощенной системы налогообложения[6];

4) малые предприятия имеют возможность признавать коммерческие и управленческие расходы в себестоимости продаж полностью в отчетном году, не распределяя такие расходы на реализованную продукцию (товары) и остатки продукции (товаров) на складе;

5) предприятия малого бизнеса могут не применять отдельные положения по бухгалтерскому учету (например, ПБУ 18/02 «Учет расчетов по налогу на прибыль»), могут не формировать оценочные обязательства в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

6) малые предприятия могут вести учет основных средств, нематериальных активов и финансовых вложений без переоценки[7].

Согласно Приказу Минфина РФ «О формах бухгалтерской отчетности организации»[8] малые предприятия вправе предоставлять бухгалтерскую

отчетность, сгруппировав показатели по статьям Бухгалтерского баланса и Отчета о финансовые результатах, то есть без применения дополнительные расшифровок. Однако при этом в Приказе все же уточняется, что в бухгалтерскую отчетность субъекта малого бизнеса должны включаться показатели, которые необходимы для формирования достоверной и полной информации о его финансовом состоянии, финансовые результатах деятельности и изменениях в финансовом состоянии[9].

Однако следует отметить, что большинство особенностей ведения учета

предприятиями малого бизнеса, указанные в документе Минфина РФ от 19 июля 2011 г., относятся и к ведению бухгалтерского учета предприятиями вручную без применения средств автоматизации. На современном этапе большинство субъектов малого бизнеса применяет автоматизированную форму бухгалтерского учета с использованием таких программ, как например, «1С: Бухгалтерия» версии 7.7 или 8.2, «БЭСТ 4+», «Инфо-Бухгалтер» версии 8.6. Распространение автоматизированной формы учета обусловлено тем, что на предприятиях малого бизнеса, несмотря на небольшой объем

работы по ведению бухгалтерского учета, автоматизация позволяет оперативно получать информацию о дебиторской и кредиторской задолженности, об остатках денежных средств, об остатках товаров и материалов на складе. Кроме того, автоматизация учета позволяет руководителю субъекта малого бизнеса самостоятельно формировать бухгалтерскую и налоговую отчетность, не прибегая к услугам специально нанятого на работу бухгалтера или сторонних организаций[10].

1.2. Проблемы использования упрощенной системы бухгалтерского учета

Организация бухгалтерского учета на малом предприятии регламентируется теми же нормативными актами, что и порядок бухгалтерского учета на предприятии, не относящемуся к сфере малого бизнеса, а упрощенная система бухгалтерского учета, которая носит рекомендательный характер, не адаптирована к автоматизированной форме учета, применяемой большинством предприятий, в том числе и малых. Например, одним из вариантов совершенствования законодательства РФ в части поддержки субъектов малого

предпринимательства является разработка бесплатной программы, по аналогии с программой «Налогоплательщик ЮЛ», которая могла бы применяться только субъектами малого бизнеса и позволяла бы им вест упрощенный бухгалтерский учет, удаленно формировать и предоставлять бухгалтерскую и налоговую отчетность в налоговые органы и органы ФСС и ПФР, органы статистики[11]. Конечно, не исключена возможность использования малыми предприятиями для организации учета и формирования отчетности программного

обеспечения, которое уже существует на рынке и применяется в организациях, не относящихся к малому бизнесу[12]. К тому же современные программы позволяют формировать бухгалтерскую отчетность согласно нормам действующего законодательства РФ (в соответствии с положениями Приказа Минфина РФ от 02 июля 2010 года №66н), а также формировать налоговые декларации по ЕНВД и по единому налогу в связи с применением УСНО, а эти налоги, как правило, уплачиваются предприятиями малого бизнеса. Однако для того чтобы пользоваться одной программой для ведения бухгалтерского учета, формирования бухгалтерской и налоговой отчетности, любую из существующих программ необходимо дорабатывать, а это значит - осуществлять дополнительные расходы и искать грамотных специалистов в сфере компьютерных разработок для бухгалтерии. Такие расходы для многих предприятий малого бизнеса являются весьма существенными и неоправданными с точки зрения эффективности вложения средств[13].

При использовании малым предприятием упрошенной системы учета, рекомендуемой Минфином РФ, возникает проблема в части перехода субъектов малого бизнеса с упрошенной системы бухгалтерского учета на полноценный учет при потере статуса малого предприятия. Конечно, автоматизация учета позволит ретроспективно отразить многие факты хозяйственной деятельности в бухгалтерском учете, но если на малом предприятии применялась упрошенная система учета, то часть информации придется восстанавливать уже исходя из имеющихся первичных документов[14].

Поэтому, с учетом вышеизложенного, субъектам малого бизнеса все же стоит использовать рекомендуемые элементы упрошенной системы бухгалтерского учета, такие как учет основных средств, нематериальных активов и финансовых вложений без переоценки, но применение кассового метода признания доходов и расходов, например, не позволит формировать в отчетности достоверной информации о суммах дебиторской и кредиторской задолженностей, поэтому его использование субъектами малого бизнеса даже

для целей сближения бухгалтерского и налогового учета не является благоразумным вариантом построения учетной системы[15]. Также влияние на достоверность показателей бухгалтерской отчетности субъектов малого бизнеса может оказать и отказ от формирования оценочного обязательства в виде резерва на оплату отпусков, а также резерва сомнительных долгов, формирование которых позволит повысить точность отражения в бухгалтерском балансе субъекта малого бизнеса информации об активах и обязательствах.

Выводы

Обязанность ведения бухгалтерского учета, в том числе и на субъектов малого бизнеса прямо прописана в законодательстве в Федеральном законе от 06 декабря 2011 г. №402-ФЗ «О бухгалтерском учете», а также регламентируется требованиями положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 и иных положений по бухгалтерскому учету, Плана счетов бухгалтерского учета и инструкции по его применению.

Особенности применения упрощенной системы бухгалтерского учета и составления бухгалтерской отчетности для субъектов малого бизнеса следующие:

1) малые предприятия имеют возможность уменьшить количество синтетических счетов в рабочем плане счетов, который утвержден ими в учетной политике;

2) для отражения хозяйственные операций малые предприятия имеют возможность применять упрощенные регистры бухгалтерского учета, которые ориентированы в основном на ручной учет;

3) малые предприятия имеют возможность использовать кассовый метод учета доходов и расходов, что позволит сблизить бухгалтерский и налоговый учет в случае применения малым предприятием упрощенной системы налогообложения;

4) малые предприятия имеют возможность признавать коммерческие и управленческие расходы в себестоимости продаж полностью в отчетном году, не распределяя такие расходы на реализованную продукцию (товары) и остатки продукции (товаров) на складе;

5) предприятия малого бизнеса могут не применять отдельные положения по бухгалтерскому учету (например, ПБУ 18/02 «Учет расчетов по налогу на прибыль»), могут не формировать оценочные обязательства в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

6) малые предприятия могут вести учет основных средств, нематериальных активов и финансовых вложений без переоценки.

При использовании малым предприятием упрошенной системы учета, рекомендуемой Минфином РФ, возникает проблема в части перехода субъектов малого бизнеса с упрошенной системы бухгалтерского учета на полноценный учет при потере статуса малого предприятия. Конечно, автоматизация учета позволит ретроспективно отразить многие факты хозяйственной деятельности в бухгалтерском учете, но если на малом предприятии применялась упрошенная система учета, то часть информации придется восстанавливать уже исходя из имеющихся первичных документов.

Глава 2. Построение системы бухгалтерского учета на малом предприятии

2.1. Алгоритм построения учетной системы на малом предприятии

В условиях конкурентной среды субъекты малого предпринимательства могут реально влиять на финансово-экономические показатели своей коммерческой деятельности, используя возможности эффективного ведения

бухгалтерского учета и анализа. Ведь современное законодательство предоставляет им множество различных преимуществ в данной сфере. К их числу можно отнести: наличие альтернатив по организации бухгалтерской службы,

возможность применения льготных налоговых режимов[16]. Главное - подобрать максимально возможный набор оптимальных способов ведения учета, подкрепляя их систематическим анализом экономической информации.

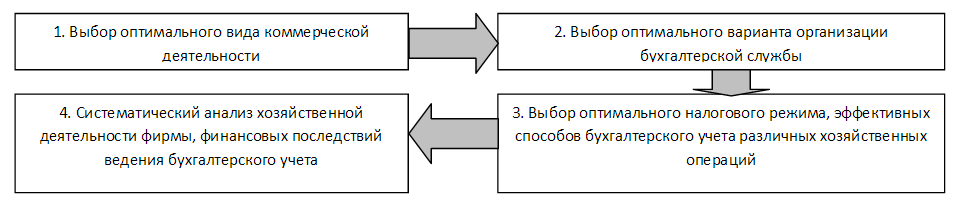

Мы предлагаем придерживаться следующего алгоритма (рисунок 1).

Рисунок 1 – Алгоритм оптимизации учетно-аналитической системы малого предприятия[17]

2.2. Выбор оптимального вида коммерческой деятельности

Итак, стратегическим решением является выбор оптимального вида коммерческой деятельности[18]. Это, в первую очередь, вопрос экономики и менеджмента фирмы (необходимо, изучив рыночную конъюнктуру, определить свободную нишу с максимально возможным уровнем рентабельности хозяйственной деятельности). При этом необходимо параллельно оценивать возможности использования максимального количества льгот, с фискальной точки зрения. Иными словами, следует учитывать уровень фискальной нагрузки, которая, по мнению Кузнецовой О. Н.[19], включает налоговые обязательства предприятия, а также его взносы во внебюджетные фонды по отношению к нетто-выручке. Например, малые предприятия могут получить минимальную фискальную нагрузку, если выбрать: отдельные виды деятельности, попадающие под налоговый режим по уплате единого налога на вмененный доход (ЕНВД) – розничная торговля, услуги автосервиса; отдельные виды деятельности в сфере производства (текстильное и швейное производство, производство мебели, производство игр и игрушек, транспорт и связь), а также в социальной сфере (здравоохранение и предоставление социальных услуг, образование, деятельность спортивных объектов) [20].

В первом случае фискальная нагрузка будет низкой за счет минимизации исключительно налоговой составляющей.

ЕНВД по большинству видов деятельности является минимальным по размеру налогом (в десятки раз меньшим, чем налог на реальную прибыль с этих же видов деятельности). При этом ЕНВД исключает уплату НДС, налога на прибыль и налога на имущество организаций (если только это имущество не оценивается по кадастровой стоимости, но такой механизм оценки в 2015 г. действовал только в четырех регионах России) [21].

Во втором случае фискальная нагрузка существенно снизится за счет минимизации взносов во внебюджетные фонды, при условии применения предприятиями, функционирующими в производственной или социальной сфере (по установленному перечню видов деятельности) упрощенной системы налогообложения (УСН). Так, базовый тариф для таких фирм уменьшается с 30 % до 20 %. При этом применение УСН, также как и в случае с ЕНВД освобождает предприятие от уплаты НДС, налога на прибыль и налога на имущество организаций[22].

2.3. Выбор оптимального варианта организации бухгалтерской службы

Второй этап связан с выбором того, кто будет вести бухгалтерский учет на малом предприятии. С учетом специфики малых размеров таких экономических субъектов, как правило, оптимальными вариантами организации бухгалтерской службы являются: аутсорсинг; ведение бухгалтерского учета лично руководителем[23].

Аутсорсинг - это аренда персонала, в данном случае - бухгалтерских работников, то есть учет на малом предприятии будет вести сторонняя специализированная бухгалтерская фирма. Преимущества аутсорсинга:

1) минимальные финансовые расходы (предприятие клиент экономит на страховых взносах во внебюджетные фонды, на отпускных; кроме того, такого рода услуги могут даже быть дешевле, чем оплата труда наемного бухгалтера);

2) более качественный уровень бухгалтерского сопровождения (применение аутсорсинга, в конечном итоге, может исключить или свести до минимума дальнейшие действия по построению эффективной учетно-аналитической системы на малом предприятии, поскольку данные функции фактически возьмет на себя компания-аутсорсер).

Если же все-таки малое предприятие решит справляться собственными силами с ведением бухгалтерского учета, то очень удобно, когда его ведет сам руководитель (совмещая две должности). Экономическая выгода - очевидна[24].

2.4. Выбор оптимального налогового режима, эффективных

способов бухгалтерского учета различных хозяйственных операций

Третий этап оптимизации учетно-аналитической системы для субъектов малого бизнеса фактически начинает реализовываться еще на первом этапе. Однако здесь в дальнейшем следует конкретизировать налоговый режим.

Например, если это УСН, то необходимо правильно выбрать объект налогообложения: «доходы» или «доходы за минусом расходов». Обычно объект налогообложения в виде доходов, уменьшенных на величину расходов целесообразно выбирать, если предприятие планирует иметь уровень расходов - 60-70 % от выручки[25]. При выборе налогового режима по уплате ЕНВД следует минимизировать количество физических показателей, используемые при расчете данного налога. В дальнейшем, выбранный налоговый режим необходимо ежегодно пересматривать на предмет актуальности (ведь его

можно сменить, если финансовые выгоды от его использования значительно сокращаются) [26].

Существенным недостатком специальных налоговых режимов является отсутствие возможности возмещать НДС, поэтому не следует игнорировать общую систему налогообложения (ОСНО). Даже применяя данную систему

налогообложения можно грамотно пользоваться системой налоговых льгот. Кроме того, возможно совмещение нескольких налоговых режимов.

В процессе осуществления финансово-хозяйственной деятельности малого предприятии необходимо применять наиболее выгодные способы учета отдельных хозяйственных операций. Главная цель такой тактики - налоговая

оптимизация, то есть законное уменьшение налоговых обязательств предприятия. Например, малым предприятиям, функционирующим на ОСНО, можно придерживаться следующих правил:

1) В учетной политике в целях налогообложения прописать: применение амортизационной премии или нелинейного способа начисления амортизации, создание резерва на ремонт основных средств, создание резерва по сомнительным долгам. В результате, можно будет получить бесплатную отсрочку по уплате налога на прибыль организаций[27].

2) В учетной политике в целях бухгалтерского учета установить производственный способ начисления амортизации по тем основным средствам, для которых можно заранее просчитать общий объем производимой с их

помощью продукции (работ, услуг), что поможет сэкономить на налоге на имущество организаций[28].

3) Заменять договоры купли-продажи основных средств на договоры лизинга (причем объекты лизинга должны учитываться на балансе лизингополучателя). В результате, фирма получит право: применять повышающий коэффициент 3 к норме амортизации (правда, в этом случае придется внести соответствующие коррективы в учетную политику в целях налогообложения), лизинговые платежи, направляемые на выкуп основного средства включать в расходы, учитываемые в целях налогообложения[29].

Для минимизации обязательных страховых взносов, с точки зрения Кузнецовой О. Н.[30], необходимо:

1) Использовать наемный труд лиц, осуществляющих свою деятельность в качестве индивидуальных предпринимателей.

2) При повышении заработной платы сотрудникам в течение финансового года оформлять указанное повышение локальными документами отдельно по каждому работнику

3) Учитывать «праздничные» премии, выплачиваемые за счет средств специального премиального фонда, как материальную помощь.

В перспективе малые предприятия, по мнению Кузнецовой О.Н. должны пытаться внедрять систему управленческого учета[31]. Управленческий учет в России является необязательным, однако его роль очевидна - важно своевременно анализировать экономическую информацию с целью принятия обоснованных управленческих решений. Для субъектов малого бизнеса при этом чрезвычайно важно, например, использовать такие специфические способы управленческого учета расходов, как:

1. Директ-костинг (дает возможность выявлять влияние прямых расходов на конечные финансовые результаты, что позволяет оптимизировать ассортиментную структуру продукции (товаров, работ, услуг));

2. Стандарт-кост (дает возможность оперативно контролировать уровень расходов, что позволяет их минимизировать за счет максимального приближения к обоснованным нормативам) [32].

В результате, внедрение управленческого учета на малых предприятиях позволит им еще более быстро видоизменять финансово-хозяйственную деятельность, что связано с корректировкой первого этапа постановки оптимальной учетно-аналитической системы[33].

Следует также помнить, что представители малого бизнеса имеют право без опасений вести бухгалтерский учет по упрощенным правилам. Исключение - малые предприятия, которые являются эмитентами публично размещаемых ценных бумаг, то есть те фирмы, которые выпускают акции и облигации. Однако на практике такая ситуация встречается редко.

Итак, субъекты малого предпринимательства могут не применять ряд национальных учетных стандартов. В частности, это ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которое касается учета налога на прибыль организаций (если малые предприятия не могут претендовать на применение специальных налоговых режимов) и ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» [34].

Кроме того, малые фирмы, функционирующие на ОСНО, имеют право все проценты по полученным кредитам и займам отражать в учете как прочие расходы, то есть независимо от того, были ли потрачены заемные средства на создание инвестиционного актива или нет. Это указано в пункте 7 ПБУ 15/2008 «Учет расходов по займам и кредитам». Следовательно, данные расходы можно будет сразу относить на уменьшение налогооблагаемой прибыль. А с 01.01.2015 г. эти расходы больше не лимитируются, то есть их можно учитывать в налоговом учете в полном объеме[35].

Также малым предприятиям разрешается все существенные ошибки в бухгалтерском учете и отчетности исправлять текущим периодом. Это означает, что проводить ретроспективный пересчет не нужно. Данное правило

предусмотрено пунктом 9 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» [36].

Еще одна важнейшая льгота - малые предприятия могут вести бухгалтерский учет кассовым методом. Сущность кассового метода заключается в следующем: доходы и расходы следует признавать только после фактической оплаты товаров (работ, услуг). При этом полученные авансы также надо учитывать как доход, а перечисленную предоплату в момент выдачи списывать на расходы нельзя. Следует дождаться, пока контрагент выполнит свои обязательства (после перечисления ему аванса). Кассовый метод в бухгалтерском учете особенно удобен для предприятий, применяющих УСН

- ведь такие фирмы всегда считают единый налог кассовым методом[37].

Помимо этого, субъектам малого бизнеса разрешено сокращать количество применяемых синтетических счетов по сравнению с типовым планом счетов учета финансово-хозяйственной деятельности. Иными словами, в рабочем плане счетов допускается «укрупненное» использование бухгалтерских счетов. В частности, можно отражать на счете 10 сведения о материально-производственных запасах вместо того, чтобы учитывать операции по счетам 07, 10 и 11. Кроме того, информацию о про1вводственных расходах допускается целиком показывать на счете 20. То есть использование полной

системы бухгалтерских счетов для учета расходов (20, 23, 25, 26, 28, 29) не требуется. Важно также отметить, что для бухгалтерского учета денежных средств в банковских учреждениях малым предприятиям достаточно применять счет 51 вместо счетов 51,52, 55 и 57.

С целью систематизации и накопления экономической информации можно принять упрощенную систему регистров бухгалтерского учета. В зависимости от характера и объема учетных операций это может быть форма

бухгалтерского учета без использования регистров (простая форма) или с использованием регистров бухгалтерского учета имущества[38].

Сущность простой формы учета: регистрировать все хозяйственные операции фирмы необходимо только в Книге учета фактов хозяйственной деятельности. Данная Книга является регистром аналитического и синтетического учета, на основании которого можно выявить наличие имущества, а также источников его финансирования у субъекта малого предпринимательства на определенную дату и составить бухгалтерскую отчетность. Данный вариант учета государство рекомендует для малых предприятий с незначительным количество операций (не более 30 в месяц), которые не занимаются производством, связанным с большими затратами материальных ресурсов.

Следует отметить, что существуют специальные правила для микропредприятий. Так, среди малых предприятий отдельно выделяются микропредприятия. К их числу относятся фирмы с численностью до 15 человек и

годовой выручкой не долее 60 миллионов рублей без учета НДС[39].

Такие маленькие организации могут даже не применять двойную запись. Так сказано в пункте 6.1 ПБУ 1/2008 «Учетная политика организации». Бухгалтерскую отчетность они вправе формировать на основе данных специальных регистров. Конкретных требований по поводу содержания и названий регистров не существует. Соответственно, это могут быть, например, ведомости или таблицы. Главное, чтобы регистры содержали все необходимые реквизиты, предусмотренные статьей 10 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. К их числу относятся: название регистра и наименование фирмы-составителя, дата начала и окончания ведения регистра[40].

Каждый регистр рекомендуется применять для отдельного объекта учета. В результате, понадобятся отдельные регистры для учета заработной платы. НДФЛ, страховых взносов во внебюджетные фонды, иных налогов, основных средств, запасов[41].

Если малое предприятие решит вести учет без двойной записи, соответствующее решение необходимо закрепить в учетной политике для целей бухгалтерского учета. При этом необходимо помнить, что применять кассовый метод при ведении учета без двойной записи нельзя. То есть учет необходимо вести методом начисления.

Использовать указанную льготу следует осторожно, ведь микропредприятие может увеличиться. Потому, если малая фирма вела бухгалтерский учет без двойной записи, придется восстанавливать бухгалтерский учет. А это, как правило, приносит дополнительные финансовые и временные расходы.

Важное место среди льгот для малых предприятий занимает возможность составления упрощенной бухгалтерской отчетности. У субъектов малого бизнеса существует три варианта формирования бухгалтерской отчетности[42].

Во-первых, можно формировать бухгалтерскую отчетность по общим правилам. То есть составлять бухгалтерский баланс, отчет о финансовых результатах и все приложения к ним, а также пояснения. Кроме того - нужно прикладывать к отчетности аудиторское заключение (если предприятие подлежит обязательному аудиту, что для малого бизнеса редкость).

Во-вторых, допускается составление только двух основных форм: бухгалтерского баланса и отчета о финансовых результатах. При этом разрешено приводить укрупненные показатели. То есть только по группам статей, без дополнительной расшифровки. Например, всем предприятиям следует разделять дебиторскую задолженность как минимум на краткосрочную и долгосрочную. Малым предприятия и достаточно заполнить в бухгалтерском балансе строку 1230.

Что касается остальных приложений, то ситуация следующая. В отчетах об изменениях капитала и о движении денежных средств организация вправе приводить только наиболее важную информацию, без знания которой нельзя оценить финансовое положение экономического субъекта или результаты его деятельности. Соответственно, если, по мнению бухгалтера, отражать в данных отчетах нечего, то их можно не заполнять[43].

Что касается пояснений, то их заполняют только, если есть, что уточнять и расшифровывать. Хотя, как мы уже отметили, предприятия могут включать в состав бухгалтерской отчетности для ИФНС и Росстата пояснения в табличной либо текстовой форме можно на свое усмотрение[44].

Иными словами, малая фирма может не предоставлять в ИФНС и Росстат отчет об изменениях капитала и отчет о движении денежных средств - штрафы за подобные действия не предусмотрены. Санкций же за то, что не сформированы пояснения к финансовой отчетности, вообще быть не может, поскольку пояснения не являются обязательным элементом отчетности.

В-третьих, для субъектов малого бизнеса предусмотрены упрошенные формы баланса и отчета о финансовых результатах. Они приведены в приложении № 5 к приказу № 66н. Основное отличие указанных форм от общепринятых - показатели значительно укрупнены. В частности, актив бухгалтерского баланса состоит всего из одного раздела (а не из двух). Причем в этом разделе лишь пять показателей вместо 17. Итоговый показатель - баланс. Пассив также существенно укрупнен: в нем всего один раздел, а не три. Причем показателей лишь шесть (в обычной форме - 18) плюс итоговый, то

есть «баланс» [45].

2.5. Систематический анализ хозяйственной деятельности фирмы, финансовых последствий ведения бухгалтерского учета

Ну, и, наконец, важнейшим этапом является систематический анализ хозяйственной деятельности фирмы, а также финансовых последствий ведения бухгалтерского учета. Данный этап часто недооценивают, поэтому часто аналитическая работа на малом предприятии может вообще отсутствовать. Однако, это неверный шаг. Анализ можно осуществлять вполне экономными способами[46].

Так, в качестве инструмента внедрения эффективной учетно-аналитической системы для малого бизнеса может быть использован комплекс программных продуктов Microsoft Office (это является минимально затратным, а значит максимально доступным вариантом).

Центральное место среди стандартных программ Microsoft Office в решении задачи построения управленческой учетно-аналитической системы занимает табличный процессор Microsoft Excel. Безусловно, гораздо проще обратиться к уже имеющимся на рынке программным решениям. Но в большинстве случаев, компании малого и среднего бизнеса (и даже крупный международный бизнес) пытаются автоматизировать свои бизнес-процессы на базе MS-Excel (это значительно дешевле) [47].

Кроме того, данный программный продукт привлекательно тем, что он позволяет быстро отобразить все анализируемые проекты предприятия, упорядочить их и даже создать что-либо, подобное представлению «Диаграмма Ганта» [48]. Модель данных в Excel имеет и другие преимущества:

1) быстрая обработка данных (выполнение сложных запросов для сортировки и фильтрации данных, выполнение сложных вычислений для получения необходимых сведений, использование сводных таблиц и диаграмм для

интерактивной работы с данными, получение отчетов на основе данных и их просмотр в различных форматах);

2) эффективное сжатие данных, позволяющее создавать файлы удобного размера;

3) данные сохраняются в книге Excel, что обеспечивает их портативность.

Программный продукт MS-Excel имеется в наличии и применяется на каждом российском предприятии. Однако в настоящее время не реализованы все его возможности, поэтому требуются соответствующие разработки для поддержки управленческих решений в малом и среднем бизнесе, что и должно стать конкретными задачами ВУЗов-исполнителей научно-исследовательских работ в рамках соответствующих хозяйственных договоров[49].

В таблице 1 представлены возможные варианты использования программного продукта Microsoft Excel в контуре управленческой учетно-аналитической системы фирмы. Центральное место среди предложенных решений, на наш взгляд, занимают: автоматизированный АВС-анализ; автоматизация бизнес-процесса «Платежный календарь».

Таблица 1

Некоторые предлагаемые способы применения программного средства Microsoft Excel при постановке учетно-аналитической системы на малых предприятиях[50]

|

Операция в рамках |

Область решаемых задач |

|

1 |

2 |

|

1.Автоматизированный АВС-анализ |

При работе с любыми массивами данных всегда существует потребность в их сортировке и оценке. Одной из таких форм сортировок является АВС-анализ - метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. С его помощью в рамках управленческого учета и анализа можно автоматически ранжировать клиентов (например, по объему заказов). У предприятия могут быть выбраны и другие критерии, но мегаформула, которую предприятие разработает, будет универсальной. |

|

2. Автоматизация вычислений при управлении постоянными и переменными величинами |

Все расчеты и бизнес-процессы в Excel легко автоматизировать так, чтобы весь документ и все переменные в нем изменялись при нажатии всего нескольких клавиш - это исключает человеческие ошибки в вычислениях и вводе данных, автоматизирует и ускоряет работу с Excel в разы. И любая математическая, финансовая или иная модель становится легкой и изящной. Достигается это очень простым методом: надо всего лишь разобраться в методе «вводных данных». Суть его в следующем: все первоначальные данные (вводные) |

Продолжение таблицы 1

|

1 |

2 |

|

3. Автоматизация на основе |

Информация не статична, особенно в современном бизнесе. Любые данные требуют не только постоянного обновления и представления в качестве отчетов, но и взаимодействия между различными документами и даже между участками одного и того же документа. При этом удобно, когда; в зависимости от текущих |

|

4. Автоматизация бизнес- |

Система управления финансами без работающего платежного календаря немыслима Невозможно добиться грамотной политики финансового планирования на предприятии без возможности точечного управления денежными средствами компании. |

Таковы основные аспекты в области построения эффективных учетно-аналитических системы на малых предприятиях, расширяющих их финансовые возможности.

Выводы.

В условиях конкурентной среды субъекты малого предпринимательства могут реально влиять на финансово-экономические показатели своей коммерческой деятельности, используя возможности эффективного ведения

бухгалтерского учета и анализа. Ведь современное законодательство предоставляет им множество различных преимуществ в данной сфере. К их числу можно отнести: наличие альтернатив по организации бухгалтерской службы,

возможность применения льготных налоговых режимов. Главное - подобрать максимально возможный набор оптимальных способов ведения учета, подкрепляя их систематическим анализом экономической информации.

Нами представлен алгоритм формирования учетной системы на малом предприятии.

Глава 3. Направления развития бухгалтерского учета на малом предприятии

Поскольку организация финансового учета довольно жестко регламентирована законодательством Российской Федерации в области бухгалтерского учета, совершенствование его методологических основ является одной из задач Министерства финансов Российской Федерации, а совершенствование системы финансового учета на конкретных предприятиях малого бизнеса сводится главным образом к рекомендациям по устранению моментов, не соответствующих действующему законодательству. Но все же можно выделить два существенных направления совершенствования финансовой учетной системы, особенно актуальных для предприятий малого бизнеса[51].

1. При современном уровне развития технологий учет должен быть автоматизированным. Это обеспечивает механизацию и снижение трудоемкости учетного процесса, минимизирует количество ошибок, обеспечивает высокую точность и оперативность учетных данных, обеспечивает увязку между собой всех видов учета[52]. Организовать и автоматизировать бухгалтерский учет возможно и для предпринимателей без образования юридического лица. Существуют специально разработанные программные продукты для ведения бухгалтерского учета у предпринимателей[53]. На них целесообразно ориентироваться при наличии значительного объема хозяйственных операций, а также при торговой деятельности, так как в этом случае обычно имеется достаточно широкая номенклатура товарных позиций, что затрудняет самостоятельную автоматизацию учета. В других случаях предприниматели без образования юридического лица могут совершенно самостоятельно или с помощью привлекаемого бухгалтера автоматизировать учет с помощью стандартной программы электронных таблиц Excel. В этом случае наиболее эффективный вариант - автоматизация на основе комбинированного учетного регистра - книги учета фактов хозяйственной деятельности по форме К-1, разработанной для субъектов малого предпринимательства. Автоматизация учета у индивидуального предпринимателя позволяет, в первую очередь, организовать контроль за объемом и состоянием имущества и обязательств по предпринимательской деятельности, а данные учета смогут служить базой для проведения финансового и управленческого анализа предпринимательской деятельности. Кроме того, это дает возможность составлять отчетность с наименьшими затратами всех видов ресурсов, так как заполнение отчетных форм производится в автоматизированном режиме[54].

2. Разработка качественной учетной политики. В учетной политике для

целей бухгалтерского учета можно выделить два раздела. Во-первых, это организационно-технический раздел. В нем закрепляют следующие положения:

1) рабочий план счетов бухгалтерского учета. Данный план разрабатывается в соответствии с типовым Планом счетов бухгалтерского учета финансово-хозяйственной деятельности[55] и содержит синтетические и аналитические счета, необходимые для ведения бухгалтерского учета;

2) формы первичных учетных документов. Разработка таких форм документов связана с тем, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, на основании которых ведется учет[56];

3) формы бухгалтерской отчетности. Если в типовых формах бухгалтерской отчетности организация добавила или убрала графы или строки при отсутствии данных для их заполнения, она должна закрепить этот факт в учетной политике;

4) порядок проведения инвентаризации активов и обязательств. Инвентаризация необходима для обеспечения достоверности данных бухгалтерского учета. Она проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств[57]. В указанном подразделе учетной политики отражают: периодичность инвентаризации; перечень имущества и обязательств, которые подлежат инвентаризации; список должностных лиц, ответственных за ее проведение;

5) правила документооборота и технология обработки учетной информации. В этом подразделе утверждается порядок, график прохождения документов и лица, ответственных за оформление[58].

Второй раздел учетной политики - методический. В нем приводятся способы ведения бухгалтерского учета (методы амортизации основных и нематериальных активов, оценки производственных запасов, товаров, способы признания прибыли от продажи товаров (выполнения работ, оказания услуг)) [59].

Применение упрошенной системы налогообложения не отменяет необходимости составлять учетную политику независимо оттого, ведется бухгалтерский учет в полном объеме или нет, поскольку, как минимум, в учетной политике необходимо закрепить способ начисления амортизации по амортизируемому имуществу. Сама же необходимость сохранения бухгалтерского

учета при применении данного специального налогового режима многократно обоснована и доказана[60].

Одним из направлений совершенствования учетной системы на предприятиях малого бизнеса является постановка в организации управленческого учета. Управленческий учет в отличие от бухгалтерского не предполагает фактического учета величины имущества, затрат и доходов, состояния расчетов и обязательств и условий, влияющих на производственно-хозяйственную и финансовую деятельность организации. Его цель - дать информацию для принятия решений по управлению экономикой предприятия и проверить эффективность выполнения принятых решений[61].

По результатам проведенного анкетирования среди руководителей малых предприятий, даже имеющих экономическое образование, распространено мнение, что организация системы управленческого учета обособлено от финансового и оправдывает себя лишь на средних и крупных производственных предприятиях. Управленческий учет ведется лишь на 11 % малых предприятий, и основной причиной его отсутствия названо то, что руководство не видит необходимости его вести. Здесь сказывается, во-первых, то, что бухгалтерский учет вообще и управленческий в частности воспринимаются как ориентированные на ретроспективу, между тем одной из особенностей управленческого учета является то, что он нацелен не только на учет свершившихся фактов, но и на ближайшую перспективу, а также на сравнительно отделенное будущее[62].

По характеру применения управленческий учет также универсален. Его

можно внедрять в любых организациях, имеющих затраты и зависящие от них финансовые результаты деятельности, то есть во всех отраслях, где работают коммерческие организации малого бизнеса. Между тем, в торговле он почти не распространен. В основном только крупные торговые организации ведут потоварный учет издержек обращения в том случае, если продажа разных товарных групп осуществляется в разных отделах и есть возможность выделять прямые затраты[63]. На малых предприятиях, занятых в других отраслях экономики, учет всех затрат обычно ведется на одном синтетическом счете, а аналитический учет ведется в разрезе группировки издержек по видам затрат, но они при этом не учитываются по местам возникновения и центрам ответственности. Но такая аналитика используется, в первую очередь, в целях формирования показателей для налогообложения прибыли, что относится к области финансового учета. Поэтому управленческий учет, интегрированный в финансовый, оказывается не очень информативен сам по себе. Для проведения факторного анализа и плановых расчетов требуется производить дополнительную выборку ряда показателей[64].

Ряд авторов предлагает формировать также учетную политику и для целей управленческого учета, что, на наш взгляд, представляется целесообразным, так как различные методологические варианты учета существенно влияют на стоимостные показатели управленческой отчетности[65]. Учетная политика для целей управленческого учета разрабатывается исходя из информационных потребностей организации и специфики ее деятельности. При формировании учетной политики для целей управленческого учета необходимо решить следующие задачи: выделение и описание объектов управленческого учета (зачастую специфика деятельности организации приводит к тому, что не всегда определения объектов совпадают с бухгалтерскими, поэтому рекомендуется закрепить формулировки объектов в учетной политике); классификация объектов управленческого учета, признание и оценка; разработка порядка отражения операций в регистрах и отчетности управленческого учета[66].

Таким образом, с одной стороны, система управленческого учета на предприятии является главным инструментом для планирования деятельности и осуществления оперативного контроля за эффективностью использования ресурсов организации[67]. С другой стороны, наличие системы управленческого учета существенно повышает инвестиционную привлекательность компании. На российских малых предприятиях управленческий учет еще не нашел широкого распространения. Этот вид учета является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятия выявить оптимальные пропорции между постоянными и переменными затратами, ценой и объемом реализации, минимизировать предпринимательские риски.

Вывод.

Поскольку организация финансового учета довольно жестко регламентирована законодательством Российской Федерации в области бухгалтерского учета, совершенствование его методологических основ является одной из задач Министерства финансов Российской Федерации, а совершенствование системы финансового учета на конкретных предприятиях малого бизнеса сводится главным образом к рекомендациям по устранению моментов, не соответствующих действующему законодательству. Но все же можно выделить два существенных направления совершенствования финансовой учетной системы, особенно актуальных для предприятий малого бизнеса:

1. При современном уровне развития технологий учет должен быть автоматизированным. Это обеспечивает механизацию и снижение трудоемкости учетного процесса, минимизирует количество ошибок, обеспечивает высокую точность и оперативность учетных данных, обеспечивает увязку между собой всех видов учета.

2. Разработка качественной учетной политики.

Заключение

Обязанность ведения бухгалтерского учета, в том числе и на субъектов малого бизнеса прямо прописана в законодательстве в Федеральном законе от 06 декабря 2011 г. №402-ФЗ «О бухгалтерском учете», а также регламентируется требованиями положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 и иных положений по бухгалтерскому учету, Плана счетов бухгалтерского учета и инструкции по его применению.

Особенности применения упрощенной системы бухгалтерского учета и составления бухгалтерской отчетности для субъектов малого бизнеса следующие:

1) малые предприятия имеют возможность уменьшить количество синтетических счетов в рабочем плане счетов, который утвержден ими в учетной политике;

2) для отражения хозяйственные операций малые предприятия имеют возможность применять упрощенные регистры бухгалтерского учета, которые ориентированы в основном на ручной учет;

3) малые предприятия имеют возможность использовать кассовый метод учета доходов и расходов, что позволит сблизить бухгалтерский и налоговый учет в случае применения малым предприятием упрощенной системы налогообложения;

4) малые предприятия имеют возможность признавать коммерческие и управленческие расходы в себестоимости продаж полностью в отчетном году, не распределяя такие расходы на реализованную продукцию (товары) и остатки продукции (товаров) на складе;

5) предприятия малого бизнеса могут не применять отдельные положения по бухгалтерскому учету (например, ПБУ 18/02 «Учет расчетов по налогу на прибыль»), могут не формировать оценочные обязательства в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

6) малые предприятия могут вести учет основных средств, нематериальных активов и финансовых вложений без переоценки.

При использовании малым предприятием упрошенной системы учета, рекомендуемой Минфином РФ, возникает проблема в части перехода субъектов малого бизнеса с упрошенной системы бухгалтерского учета на полноценный учет при потере статуса малого предприятия. Конечно, автоматизация учета позволит ретроспективно отразить многие факты хозяйственной деятельности в бухгалтерском учете, но если на малом предприятии применялась упрошенная система учета, то часть информации придется восстанавливать уже исходя из имеющихся первичных документов.

В условиях конкурентной среды субъекты малого предпринимательства могут реально влиять на финансово-экономические показатели своей коммерческой деятельности, используя возможности эффективного ведения

бухгалтерского учета и анализа. Ведь современное законодательство предоставляет им множество различных преимуществ в данной сфере. К их числу можно отнести: наличие альтернатив по организации бухгалтерской службы,

возможность применения льготных налоговых режимов. Главное - подобрать максимально возможный набор оптимальных способов ведения учета, подкрепляя их систематическим анализом экономической информации.

Нами представлен алгоритм формирования учетной системы на малом предприятии.

Поскольку организация финансового учета довольно жестко регламентирована законодательством Российской Федерации в области бухгалтерского учета, совершенствование его методологических основ является одной из задач Министерства финансов Российской Федерации, а совершенствование системы финансового учета на конкретных предприятиях малого бизнеса сводится главным образом к рекомендациям по устранению моментов, не соответствующих действующему законодательству. Но все же можно выделить два существенных направления совершенствования финансовой учетной системы, особенно актуальных для предприятий малого бизнеса:

1. При современном уровне развития технологий учет должен быть автоматизированным. Это обеспечивает механизацию и снижение трудоемкости учетного процесса, минимизирует количество ошибок, обеспечивает высокую точность и оперативность учетных данных, обеспечивает увязку между собой всех видов учета.

2. Разработка качественной учетной политики.

Список литературы

-

- Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». [Электронный ресурс]: URL: https://www.consultant.ru. Дата обращения 18.06.2016.

- Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 29.12.2015) «О развитии малого и среднего предпринимательства в Российской Федерации». Постановление Правительства Российской Федерации от 9 февраля 2013 года № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства».

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Информация Минфина РФ № ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства».

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций».

- Болтава А.Л. Учет на предприятиях малого бизнеса. - Краснодар, 2012.

- Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012.

- Клепиков Н.В. Направления совершенствования системы учета на малом предприятии // В сборнике: ФЕВРАЛЬСКИЕ ЧТЕНИЯ Сборник материалов научно-практической конференции профессорско-преподавательского состава Сыктывкарского лесного института по итогам научно-исследовательской работы в 2010 году: Научное электронное издание. Ответственный редактор: Е. В. Хохлова. 2011. С. 459-462.

- Кузнецова О.Н. Налоговая нагрузка на предприятие и способы ее оптимизации // Вестник Брянского государственного университета. 2012. № 3. С. 34.

- Кузнецова О.Н. Направления минимизации взносов во внебюджетные фонды для предприятий сферы сервиса и туризма // Сервис в России и за рубежом. 2011. № 3 (22). С. 47-53.

- Кузнецова О.Н. Организация управленческого учета на малых предприятиях // Молодой ученый. 2015. № 3 (83). С. 433-436.

- Лёшина Е.А., Климушкина Н.Е., Суркова М.А., Хамзина О.И. Учет на предприятиях малого бизнеса. - Ульяновск, 2014.

- Пищулина Е.С., Лахтина Я.С.Бухгалтерский учет и отчетность на малых предприятиях // В сборнике: Общество и сервис: теоретические и практические инновации студенческий ежегодник. Челябинск, 2015. С. 15-18.

- Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса // В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161.

- Решетова Н.Н. Учет на предприятиях малого бизнеса // учебное пособие для вузов по специальности 080109 "Бух. учет, анализ и аудит" / Составитель Н.Н. Решетова. Воронеж, 2012. – С. 76.

-

Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 29.12.2015) «О развитии малого и среднего предпринимательства в Российской Федерации». Постановление Правительства Российской Федерации от 9 февраля 2013 года № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства». ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете». ↑

-

Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». ↑

-

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». ↑

-

Информация Минфина РФ № ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства». ↑

-

Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса //

В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161. ↑ -

Болтава А.Л. Учет на предприятиях малого бизнеса. - Краснодар, 2012. – С. 65. ↑

-

Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций». ↑

-

Решетова Н.Н. Учет на предприятиях малого бизнеса // учебное пособие для вузов по специальности 080109 "Бух. учет, анализ и аудит" / Составитель Н.Н. Решетова. Воронеж, 2012. – С. 76. ↑

-

Болтава А.Л. Учет на предприятиях малого бизнеса. - Краснодар, 2012. – С. 65. ↑

-

Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса //

В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161. ↑ -

Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012. ↑

-

Болтава А.Л. Учет на предприятиях малого бизнеса. - Краснодар, 2012. – С. 65. ↑

-

Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса //

В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161. ↑ -

Решетова Н.Н. Учет на предприятиях малого бизнеса // учебное пособие для вузов по специальности 080109 "Бух. учет, анализ и аудит" / Составитель Н.Н. Решетова. Воронеж, 2012. – С. 76. ↑

-

Болтава А.Л. Учет на предприятиях малого бизнеса. - Краснодар, 2012. – С. 65. ↑

-

Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса //

В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161. ↑ -

Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012. ↑

-

Кузнецова О.Н. Налоговая нагрузка на предприятие и способы ее оптимизации // Вестник Брянского государственного университета. 2012. № 3. С. 34. ↑

-

Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса //

В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161. ↑ -

Болтава А.Л. Учет на предприятиях малого бизнеса. - Краснодар, 2012. – С. 65. ↑

-

Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012. ↑

-

Решетова Н.Н. Учет на предприятиях малого бизнеса // учебное пособие для вузов по специальности 080109 "Бух. учет, анализ и аудит" / Составитель Н.Н. Решетова. Воронеж, 2012. – С. 76. ↑

-

Болтава А.Л. Учет на предприятиях малого бизнеса. - Краснодар, 2012. – С. 65. ↑

-

Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012. ↑

-

Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса //

В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161. ↑ -

Решетова Н.Н. Учет на предприятиях малого бизнеса // учебное пособие для вузов по специальности 080109 "Бух. учет, анализ и аудит" / Составитель Н.Н. Решетова. Воронеж, 2012. – С. 76. ↑

-

Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012. ↑

-

Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса //

В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161. ↑ -

Кузнецова О.Н. Направления минимизации взносов во внебюджетные фонды для предприятий сферы сервиса и туризма // Сервис в России и за рубежом. 2011. № 3 (22). С. 47-53. ↑

-

Кузнецова О.Н. Организация управленческого учета на малых предприятиях // Молодой ученый. 2015. № 3 (83). С. 433-436. ↑

-

Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса //

В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161. ↑ -

Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012. ↑

-

Болтава А.Л. Учет на предприятиях малого бизнеса. - Краснодар, 2012. – С. 65. ↑

-

Решетова Н.Н. Учет на предприятиях малого бизнеса // учебное пособие для вузов по специальности 080109 "Бух. учет, анализ и аудит" / Составитель Н.Н. Решетова. Воронеж, 2012. – С. 76. ↑

-

Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012. ↑

-

Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса //

В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161. ↑ -

Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012. ↑

-

Болтава А.Л. Учет на предприятиях малого бизнеса. - Краснодар, 2012. – С. 65. ↑

-

Решетова Н.Н. Учет на предприятиях малого бизнеса // учебное пособие для вузов по специальности 080109 "Бух. учет, анализ и аудит" / Составитель Н.Н. Решетова. Воронеж, 2012. – С. 76. ↑

-

Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса //

В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161. ↑ -

Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012. ↑

-

Болтава А.Л. Учет на предприятиях малого бизнеса. - Краснодар, 2012. – С. 65. ↑

-

Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса //

В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161. ↑ -

Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012. ↑

-

Решетова Н.Н. Учет на предприятиях малого бизнеса // учебное пособие для вузов по специальности 080109 "Бух. учет, анализ и аудит" / Составитель Н.Н. Решетова. Воронеж, 2012. – С. 76. ↑

-

Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012. ↑

-

Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса //

В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161. ↑ -

Решетова Н.Н. Учет на предприятиях малого бизнеса // учебное пособие для вузов по специальности 080109 "Бух. учет, анализ и аудит" / Составитель Н.Н. Решетова. Воронеж, 2012. – С. 76. ↑

-

Болтава А.Л. Учет на предприятиях малого бизнеса. - Краснодар, 2012. – С. 65. ↑

-

Клепиков Н.В. Направления совершенствования системы учета на малом предприятии // В сборнике: ФЕВРАЛЬСКИЕ ЧТЕНИЯ Сборник материалов научно-практической конференции профессорско-преподавательского состава Сыктывкарского лесного института по итогам научно-исследовательской работы в 2010 году: Научное электронное издание. Ответственный редактор: Е. В. Хохлова. 2011. С. 459-462. ↑

-

Лёшина Е.А., Климушкина Н.Е., Суркова М.А., Хамзина О.И. Учет на предприятиях малого бизнеса. - Ульяновск, 2014. – С. 45. ↑

-

Пищулина Е.С., Лахтина Я.С.Бухгалтерский учет и отчетность на малых предприятиях // В сборнике: Общество и сервис: теоретические и практические инновации студенческий ежегодник. Челябинск, 2015. С. 15-18. ↑

-

Пищулина Е.С., Лахтина Я.С.Бухгалтерский учет и отчетность на малых предприятиях // В сборнике: Общество и сервис: теоретические и практические инновации студенческий ежегодник. Челябинск, 2015. С. 15-18. ↑

-

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». ↑

-

Лёшина Е.А., Климушкина Н.Е., Суркова М.А., Хамзина О.И. Учет на предприятиях малого бизнеса. - Ульяновск, 2014. – С. 45. ↑

-

Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012. ↑

-

Лёшина Е.А., Климушкина Н.Е., Суркова М.А., Хамзина О.И. Учет на предприятиях малого бизнеса. - Ульяновск, 2014. – С. 45. ↑

-

Пищулина Е.С., Лахтина Я.С.Бухгалтерский учет и отчетность на малых предприятиях // В сборнике: Общество и сервис: теоретические и практические инновации студенческий ежегодник. Челябинск, 2015. С. 15-18. ↑

-

Клепиков Н.В. Направления совершенствования системы учета на малом предприятии // В сборнике: ФЕВРАЛЬСКИЕ ЧТЕНИЯ Сборник материалов научно-практической конференции профессорско-преподавательского состава Сыктывкарского лесного института по итогам научно-исследовательской работы в 2010 году: Научное электронное издание. Ответственный редактор: Е. В. Хохлова. 2011. С. 459-462. ↑

-

Пищулина Е.С., Лахтина Я.С.Бухгалтерский учет и отчетность на малых предприятиях // В сборнике: Общество и сервис: теоретические и практические инновации студенческий ежегодник. Челябинск, 2015. С. 15-18. ↑

-

Лёшина Е.А., Климушкина Н.Е., Суркова М.А., Хамзина О.И. Учет на предприятиях малого бизнеса. - Ульяновск, 2014. – С. 45. ↑

-

Лёшина Е.А., Климушкина Н.Е., Суркова М.А., Хамзина О.И. Учет на предприятиях малого бизнеса. - Ульяновск, 2014. – С. 45. ↑

-

Клепиков Н.В. Направления совершенствования системы учета на малом предприятии // В сборнике: ФЕВРАЛЬСКИЕ ЧТЕНИЯ Сборник материалов научно-практической конференции профессорско-преподавательского состава Сыктывкарского лесного института по итогам научно-исследовательской работы в 2010 году: Научное электронное издание. Ответственный редактор: Е. В. Хохлова. 2011. С. 459-462. ↑

-

Решетова Н.Н. Современный бухгалтерский учет на предприятиях малого бизнеса //

В сборнике: Эффективность функционирования государственного и частного секторов экономики России: проблемы и пути их решения Сборник статей Всероссийской научно-практической конференции. 2013. С. 156-161. ↑ -

Пищулина Е.С., Лахтина Я.С.Бухгалтерский учет и отчетность на малых предприятиях // В сборнике: Общество и сервис: теоретические и практические инновации студенческий ежегодник. Челябинск, 2015. С. 15-18. ↑

-

Богданова М.М., Носкова О.Г., Чугаева Т.Д., Радцева Ю.А. Учет на предприятиях малого бизнеса // Методические указания и задания по проведению практических занятий / Барнаул, 2012. ↑

- Налоговая декларация в налоговом учете (Понятие налогового учета )

- Роль мотивации в поведении организации ( Потребности человека по А.Маслоу)

- «Мотивация»

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (Основные теоретические подходов к определению сущности коммерческой деятельности )

- Перспективы развития спортивного маркетинга (ЦЕННОСТНО-ДЕЯТЕЛЬНОСТНАЯ СИСТЕМА КООРДИНАТ В СПОРТИВНОМ МАРКЕТИНГЕ)

- Классификация, структура и основные характеристики современных микропроцессоров ПК.Курсовая работа (Облачные сервисы: характеристики)

- Страхование в сфере спорта (История возникновения и развития страхования)

- Классификация видов банковского контроля

- Применение объектно-ориентированного подхода при проектировании информационной системы (ОАО «УМПО»)

- Устройство персонального компьютера (Сущность компьютера)

- Управление мотивацией сотрудников на предприятиях ГиРБ (Система мотивации и стимулирования сотрудников компании ООО «Проспект»)

- Понятие и виды ценных бумаг (Государственные ценные бумаги)