Упрощенная форма (Организация бухгалтерского учета в ООО «СарСТО»)

Содержание:

Введение

Для экономических субъектов, ведущих деятельность с применением упрощенной системы налогообложения, бухгалтерский учет стал необходимым после того, как был принят обновленный закон «О бухгалтерском учете». Однако возможность вести учет в упрощенном варианте упразднена не была. Это актуально для субъектов малого бизнеса, к которым в подавляющем большинстве относятся компании, работающие на упрощенном режиме. Рекомендации по ведению бухгалтерского учета при упрощенной системе налогообложения были одобрены Министерством Финансов РФ.

Применение упрощенной системы налогообложения как специального налогового режима в России имеет продолжительную историю. Это позволило выявить реальные проблемы ее функционирования:

1) применение данного режима далеко не всегда уменьшает налоговое бремя;

2) единым налогом заменялись многие, но не все налоги;

3) применение режима не способствует повышению конкурентоспособности продукции малых предприятий и рост спроса на их продукцию;

4) упрощенная система налогообложения не гарантирует стабильности для субъекта малого предпринимательства;

5) режим ограничивает партнерские отношения с другими экономическими субъектами;

6) при данном режиме возникают сложности при организации и ведении бухгалтерском учета.

Применение упрощенной системы налогообложения было и остается достаточно дискуссионным вопросом. С одной стороны, этот специальный налоговый режим призван решить ряд трудностей с исчислением и взиманием налогов и сборов субъектами малого бизнеса. С другой стороны, его применение связано с некоторыми ограничениями.

Все выше изложенное определяет актуальность выбранной темы.

Целью работы является оценка организации бухгалтерского учета экономического субъекта, применяющего упрощенный режим налогообложения.Для достижения этой цели в работе поставлены и решены следующие задачи:

1) раскрыта экономическая сущность упрощенной системы налогообложения как способа поддержки малого предпринимательства;

2) исследованы особенности организации бухгалтерского учета при применении упрощенной системы налогообложения;

3) изучена организация бухгалтерского учета ООО «СаРСТО»;

4) проанализирован порядок автоматизированного учета в ООО «СаРСТО».

Объектом работы является деятельность ООО «СаРСТО», предметом является система бухгалтерского учета при применении упрощенной системы налогообложения.

Теоретическая и методологическая основа исследования: в работе использованы Конституция РФ, Гражданский кодекс РФ, Налоговый кодекс РФ, нормативные акты Минфина России и ФНС России, учебные и учебно-методические издания по вопросам общей теории налогообложения и бухгалтерскому учета, публикации в научных периодических изданиях.

Информационная основа – бухгалтерская (финансовая) и налоговая отчетность ООО «СаРСТО».

Для достижения поставленной цели в работе использовались следующие методы: сравнение, анализ, синтез, группировки, структурно-динамический анализ.

При подготовке работы использовались следующие программы и информационно-аналитические системы: «1:С Предприятие», «Excel», «Консультант Плюс», «Гарант».

1. Теоретические основы организации бухгалтерского учета при применении упрощенной системы налогообложения

1.1. Понятие и основные элементы упрощенной системы налогообложения

В экономике любого государства важное место занимает микро- и малый бизнес, представленный добычей полезных ископаемых, обрабатывающими производствами, производством и распределением электроэнергии, газа и воды, строительством, оптовой и розничной торговлей, ремонтом автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования, гостинцами и ресторанами, транспортом и связью, операциями с недвижимом имуществом, арендой и предоставлением услуг. Вне зависимости от его доли в валовом внутреннем продукте, именно малый бизнес вносит существенный вклад в развитие экономики государства и его регионов путем создания и предоставления новых рабочих мест для экономически активного населения.

Особенностью малого и среднего предпринимательства (далее – МСП) в России является высокая степень чувствительности к реализуемой в стране налоговой и бюджетной политике, играющей важнейшую роль в формировании структуры данного бизнеса, в том числе путем использования налоговых льгот в рамках общей системы налогообложения и введения упрощенной системы налогообложения (далее – УСН), направленной на снижение налогового бремени, упрощения системы бухгалтерского и налогового учета и отчетности таких налогоплательщиков.

Особенность УСН заключается в том, что она заменяет часть налогов, уплачиваемых в бюджет предприятием, и упрощает ведение учета и сдачу отчетности малым организациям[1].

УСН – один из пяти видов специальных налоговых режимов, использующихся индивидуальными предпринимателями и юридическими лицами, позволяющий добровольно перейти на выплату единого налога[2].

Главная цель создания и введения этого режима – оказание помощи отдельным категориям налогоплательщиков, т. к. именно они в большей степени содействуют увеличению ВВП, улучшению уровня жизни населения и стабилизации экономической ситуации в стране. Главная суть этого специального налогового режима – это предоставить налоговые преимущества налогоплательщикам путем замены уплаты ряда налогов уплатой единого налога.

Впервые УСН была введена в России Федеральным законом от 29 декабря 1995 г. № 222-ФЗ, который утратил силу с 1 января 2003 г. в связи с вступлением в силу соответствующей главы в составечасти второй Налогового кодекса РФ (далее – НК РФ). За время применения УСН в нее вносились изменения и дополнения, уточнялись некоторые положения[3].

УСН для налогоплательщиков существенно снижает налоговую нагрузку по сравнению с общеустановленной системой налогообложения. Данные меры принимаются правительством для стимулирования развития сферы частного предпринимательства, вывода доходов малых предприятий и индивидуальных предпринимателей из теневого в легальный бизнес.

Организации, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

1) налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по ставкам, предусмотренным п. п. 3 и 4 ст. 284 НК РФ);

2) НДС (за исключением случаев ввоза товаров на таможенную территорию РФ и аренды государственного имущества, когда у организации возникает обязанность уплаты НДС на основании гл. 21 НК РФ в качестве налогового агента);

3) налога на имущество организаций (за исключением имущества, по которому определена кадастровая стоимость)[4].

С 2015 года субъекты МСП, применяющие УСН, будут обязаны уплачивать налог на имущество в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ. Соответствующие изменения внесены в положения п.2 ст. 346.11 НК РФ Федеральным законом от 02.04.2014г. №52-ФЗ «О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты Российской Федерации».

Объектом обложения единым налогом организаций в УСН устанавливался совокупный доход, полученный за отчетный период (квартал), или валовая выручка, полученная за отчетный период. Выбор объекта налогообложения осуществлялся органом государственной власти субъекта РФ.

В соответствии с законодательством положениями НК РФ, субъект МСП вправе выбрать одну из предлагаемых систем упрощенного налогообложения. УСН предполагает 6% отчисления в бюджет со всех полученных доходов, либо дифференцированный подход, когда отчисляется от 5 до 15% от суммы, полученной в результате уменьшения доходов на величину расходов.

Система УСН при ставке 6% крайне удобна, именно её и выбирает большинство представителей МСП – легче выявить налоговую базу, существенно снижается документооборот. Однако, с точки зрения экономического эффекта, эта система оправдана, если расходы на ведение деятельности составляют менее 60% от выручки. Платить 5-15% за вычетом расходов более выгодно, в случае, если расходы превышают половину от полученных доходов. Минусами такой системы являются строгий учёт и возможность вычитать только те расходы, что прямо указаны в НК РФ[5].

Финансовые аналитики считают, что в определённых случаях УСН может быть очень выгодна малому бизнесу, поскольку экономия достигает 5-10% от выручки[6]. Действительно, систему УСН выгодно использовать многим субъектам малого предпринимательства. Главное, чтобы у представителя бизнеса показатели хозяйственной деятельности вписывались в установленные на законодательном уровне требования.

Однако некоторые эксперты полагают, что многие моменты в ней не доработаны до конца. Основной недостаток упрощенной системы в том, что не все организации хотят работать с предприятиями, работающими по УСН, поскольку в этом случае у них не будет возможности вернуть входящий НДС. Из-за этого компании, что предпочли УСН, теряют важных клиентов и не могут заключать выгодные сделки.

Если экономический субъект платит налог с разницы доходов и расходов, то даже в случае убыточной деятельности компании придется заплатить минимальный налог в размере 1% от полученных доходов.

Еще один минус в том, что УСН нельзя использовать в деятельности экономических субъектов, которые производят подакцизные товары, добывают и продают полезные ископаемые (кроме общераспространенных). Кроме того, запрещен переход на УСН финансово-кредитным организациям (банкам, страховым компаниям, негосударственным пенсионным фондам), частным нотариусам и адвокатам, бюджетным и казенным учреждениям и ряду других экономических субъектов.

Элементы налогообложения по УСН представлены на рис. 1.1.

К основным элементам налогообложения по УСН относятся:

1. Налогоплательщики или субъекты налога (п.1 ст. 346.12 НК РФ): организации и индивидуальные предприниматели, перешедшие на применение УСН.

2. Объектом налогообложенияпо УСН признаются:

- доходы;

доходы, уменьшенные на величину расходов

Элементы УСН

Объекты

Отчетный период

Субъекты

Налоговый период

Налоговая база

Налоговые ставки

Рис.1.1. Элементы УСН

Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения не может меняться налогоплательщиком в течение налогового периода. То есть замену можно провести только с начала нового года. Однако для этого должны быть предварительно выполнены следующие условия:

- в адрес налоговой инспекции до 31 декабря года перед сменой объекта выслать соответствующее уведомление;

- внести изменения в учетную политику для целей налогообложения.

В свою очередь, уведомление может быть составлено налогоплательщиком:

- в произвольной форме (см., например, письмо ФНС России от 15 апреля 2013 г. № ЕД-2-3/261)[7];

- воспользовавшись унифицированной формой № 26.2-6 «Уведомление об изменении объекта налогообложения», которое было утверждено приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829[8].

В качестве объектов налогообложения считаются следующие доходы:

- доходы от реализации;

- внереализационные доходы.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на определенные расходы.

3. Налоговая база зависит от объекта обложения УСН:

1) в случае, если объектом налогообложения являются доходы, налоговой базой признается денежное выражение доходов;

2) в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

4. Налоговым периодом признается календарный год. Отчетными периодами признаются I квартал, полугодие и девять месяцев календарного года.

5. Если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6%, а в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, — в размере 15%.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период. Налоговые декларации по итогам налогового периода представляются налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом.

Возможность совмещения с другими режимами установлена в п. 4 ст. 346.12, ст. 346.25.1 НК РФ:

- ЕНВД для отдельных видов деятельности;

- УСН на патенте по конкретным видам деятельности.

Таким образом, УСН представляет собой специальный налоговый режим, действующий на всей территории Российской Федерации на основании главы 26.2 Налогового кодекса РФ. Основная суть данного специального налогового режима – это предоставление налоговых преимуществ бизнесу, путем замены уплаты ряда налогов уплатой единого налога. Применение УСН как специального налогового режима в России имеет продолжительную историю. Это позволило выявить реальные проблемы ее функционирования: применение УСН далеко не всегда уменьшает налоговое бремя; единым налогом заменялись многие, но не все налоги; применение УСН не способствует повышению конкурентоспособности продукции малых предприятий и рост спроса на их продукцию; УСН не гарантирует стабильности для предпринимателя. Элементами УСН являются: субъекты налога (налогоплательщики, кто может воспользоваться правом перейти на УСН, кто таким правом не может воспользоваться), механизм перехода на УСН и механизм обратного перехода, возможность совмещения с другими режимами, объекты налогообложения, налоговая база, налоговый и отчетный период, налоговые ставки, механизм расчета суммы авансовых платежей и минимального налога, возможность налогового учета.

Введены новые правила перехода на упрощенную систему налогообложения. Впервые применить их должны организации и предприниматели, которые будут переходить на УСН с 2013 года.

Документ, который необходимо представить в инспекцию для перехода на УСН, будет называться не «заявление», а «уведомление». Подать его необходимо не позднее 31 декабря предшествующего года. Таким образом, чтобы перейти на УСН с 2013 года, нужно сдать уведомление не позднее 31 декабря 2012 года.

В тексте уведомления необходимо указать объект: «доходы» либо «доходы минус расходы». Выбранный объект можно впоследствии изменить, но сделать это надо не позднее 31 декабря предшествующего года. Получается, что правом на смену объекта смогут воспользоваться только компании и ИП, представившие уведомление до 31 декабря. У тех, кто подал уведомление в последний день срока, времени на смену объекта уже не останется.

Также в уведомлении надо указать

Так, при переходе на УСН с начала 2013 года в уведомлении следует указать доходы и остаточную стоимость ОС по состоянию на 1 октября 2012 года.

Предельная величина доходов, позволяющая перейти на УСН останется прежней и составит 45 млн. рублей. Как и раньше, предельную величину доходов нужно умножить

Но определение коэффициента-дефлятора несколько изменится. В действующей редакции говорится, что нужно учитывать коэффициенты за все предыдущие годы, а в новой редакции четко обозначено, что следует перемножить только два значения – коэффициент-дефлятор на предыдущий год и коэффициент, учитывающий изменение потребительских цен в предыдущем году.

Налогоплательщики, которые своевременно не подали уведомление о переходе на УСН, не вправе применять данныйспецрежим. Эта норма начнет действовать с января 2013 года и будет распространяться, в том числе, на тех, кто не представил уведомление о переходе на УСН в конце 2012 года.

Вновь созданные организации и вновь зарегистрированные ИП в 2012 году действуют по-прежнему, то есть представляют\

В 2011 году в консолидированный бюджет Тульской области поступило 8,2млрд.руб. налога на прибыль организаций, рост на 29%.

Налогов на совокупный доход поступило 1,9млрд.руб., рост на 18,7%. Поступления от предприятий, применяющих упрощенную систему налогообложения, составили 1,1млрд.руб. (рост на 23,9%), поступления единого налога на вмененный доход – 757,8млн.руб. (рост на 11,4%), единого сельскохозяйственного налога поступило 36,2млн.руб. (рост на 35,1%).

Таким образом, мы можем сделать вывод, что доля поступлений по УСН по сравнению с поступлениями других налогов в консолидированных бюджет области, незначительна.

Упрощенная система налогообложения - один из четырех видов Специальных Налоговых Режимов, использующихся индивидуальными предпринимателями и юридическими лицами, позволяющий добровольно перейти на выплату единого налога (глава 26.2 НК РФ).

дельный вес УСН в консолидированном доходе бюджета РФ очень маленький. За период 2009–2011 гг. доля не изменилась и составила всего 0,022 %.

Таким образом, можно отметить, что доходы бюджета Российской Федерации в динамике возросли на 53,4 % за период 2009–2011 гг. На данный рост повлияло увеличение налоговой базы по УСН. Увеличение налоговой базы объясняется значительным ростом количества

1.2. Особенности организации бухгалтерского учета организаций, применяющих упрощенный режим налогообложения

Ведение бухгалтерского учета при УСНс 2013 года является обязательным в соответствие с п. 1 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее – Закон №402-ФЗ)[9]. Исключение сделано для индивидуальных предпринимателей (подп. 1 п. 2 закона № 402-ФЗ). Рассмотрим, какие формы ведения бухгалтерского учета возможны при УСН.

Закон №402-ФЗ установил возможность применения упрощенных способов ведения бухгалтерского учета для субъектов МСП, к которым, в большинстве своем, относятся организации, применяющие УСН.Организации, использующие УСН, но не являющиеся малыми предприятиями, а также применяющие УСН, но имеющие риск перехода на общий режим налогообложения,осуществляютведение учета при УСНв полном объеме по правилам законодательства о бухгалтерском учете. Такой вариант учета предпочтителен также для организаций, устойчиво работающих на УСН, но использующих данные бухгалтерского учета для получения детальной информации о состоянии дел в организации и экономического анализа деятельности с целью принятия управленческих решений[10].

Варианты ведения упрощенного бухгалтерского учета для субъектов МСП содержатся в 2 документах:

1) приказе Минфина России от 21.12.1998 № 64н, указывающем на возможность организации учета (п. 21):

- без использования регистров учета имущества малого предприятия (простая форма);

- с использованием регистров такого учета (формы регистров приведены в качестве приложений к приказу)[11];

2) одобренных для использования Минфином России рекомендациях, разработанных ИПБ РФ (протокол от 25.04.2013 № 4/13), предлагающих такие формы учета, как (п. 8):

- полная, осуществляемая посредством двойной записи с использованием регистров бухгалтерского учета активов субъектом МСП;

- сокращенная, при которой учет ведется посредством двойной записи без использования регистров бухгалтерского учета активов субъектом МСП;

- простая, осуществляемая без применения двойной записи[12].

Предложенные ИПБ РФ способы учета характеризуются определенными особенностями методологии ведения и предпочтительны каждый для своего круга предприятий малого бизнеса:

1. Полный упрощенный бухгалтерский учет ведется по общеустановленным бухгалтерским правилам, но допускающим некоторые упрощения (неприменение ряда ПБУ, сокращение плана счетов, упрощенные регистры бухгалтерского учета, возможность исправления ошибок прошлых лет текущим годом). Он предпочтителен для субъектов СМП, ведущих разностороннюю деятельность, требующую отражения в учете всех ее аспектов, но допускающую достаточность укрупненных показателей для ее оценки.

2. Сокращенный упрощенный бухгалтерский учет ограничивается ведением записей в книге учета фактов хозяйственной деятельности, представляющей собой единую таблицу, в которой все события отражаются способом двойной записи. Этот способ возможен для небольших субъектов МСП, ведущих однообразную деятельность с небольшим количеством операций, требующих использования очень ограниченного числа счетов бухгалтерского учета.

3. Простой упрощенный бухгалтерский учет также ведут в книге учета всех фактов хозяйственной деятельности в виде таблицы, но без способа двойной записи. Такой способ доступен только для микропредприятий.

Для экономических субъектов, имеющих право на упрощенный бухгалтерский учет, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99[13] и п. 18 ПБУ 10/99[14]).

Однако никаких рекомендаций по его организации не существует. Скорее всего, это связано с тем, что ведение бухгалтерского учета кассовым методом не отвечает главной задаче бухгалтерского учета: давать полную и достоверную информацию обо всех фактах хозяйственной деятельности фирмы. При применении кассового метода в бухгалтерском учете искажается не только реальная картина хозяйственной жизни организации, но и ее бухгалтерская отчетность. Поэтому бухгалтерский учет все же лучше вести методом начисления, а кассовый метод можно рекомендовать только как способ ведения налогового учета[15]. В частности, именно этим методом при УСН оплаченные доходы и расходы, учитываемые при расчете налога, отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром (ст. 346.24 НК РФ).

С учетом того, что бухгалтерский учет ведется в порядке, устанавливаемом действующими законом о бухгалтерском учете и ПБУ, а налоговый – по правилам НК РФ, данные бухгалтерского и налогового учета практически всегда будут различаться. Можно попытаться максимально сблизить их, выбрав сходные методы учета. Но при этом бухгалтерская отчетность всегда будет составляться по данным бухгалтерского учета, а расчет налога будет делаться по данным налогового учета.

Совсем не вести бухгалтерский учет по установленным правилам рискованно. Действующее законодательство предусматривает ответственность за это (п. 3 ст. 120 НК РФ и ст. 15.11 КоАП РФ). К таким нарушениям, в частности, отнесены отсутствие регистров бухгалтерского учета, отсутствие первичных учетных документов и систематические ошибки в заполнении бухгалтерских регистров.

Учетная политика при УСН – это такой же серьезный и подробный документ, какой составляется любой организацией, работающей на общем режиме налогообложения.Выбранный способ бухгалтерского учета и особенности его ведения обязательно закрепляются в приказе по учетной политике[16].

Наряду с организационно-техническими моментами бухгалтерского учета в тексте приказа должен быть отражен выбор:

- форм регистров бухгалтерского учета;

- бухгалтерских счетов, используемых для учета (рабочий план счетов);

- форм первичных учетных документов;

- форм бухгалтерской отчетности;

- способов хранения первичных документов;

- правил документооборота;

- применения или неприменения ПБУ;

- границ между основными средствами и малоценным имуществом;

- создания резервов или отказа от них;

- возможности или невозможности учета убытков прошлых лет.

Формы упрощенных регистров бухгалтерского учета необходимо привести в качестве приложений к приказу. Для варианта полного упрощенного бухгалтерского учета они, в целом, будут сходны с оборотно-сальдовыми ведомостями, применяемыми при общем режиме налогообложения, но могут объединять информацию по близким счетам учета и требуют формирования в дополнение к ним сводной шахматной ведомости. Рекомендованные Минфином России формы упрощенных регистров бухучета можно увидеть в приложениях к протоколу ИПБ РФ от 25.04.2013 № 4/13 и приказу Минфина России от 21.12.1998 № 64н.

Объединение данных по бухгалтерским счетам базируется на сокращенном плане счетов бухучета, в котором допускается уменьшение количества используемых счетов за счет их укрупнения. Можно, например, объединить счета учета МПЗ (07, 10, 14, 15, 16) на счете 10, счета учета затрат (20, 23, 25, 26, 28, 29) на счете 20, счета учета безналичных денежных средств (51, 52, 55, 57) на счете 51, счета расчетов с контрагентами (60, 62, 71, 73, 75, 76, 79) на счете 76. Решение о том, как будут объединены счета, должно быть отражено в учетной политике. Рабочий план счетов – обязательное приложение к тексту приказа[17].

В связи с предоставленным субъектам МСП правом формирования бухгалтерской отчетности в сокращенном варианте (только в составе двух форм) и по укрупненным показателям (с меньшим количеством строк в формах), необходимо закрепить это право в учетной политике.

Бухгалтерский учет при УСН должен быть организован так, чтобы при необходимости возврата на общий режим налогообложения или перехода с УСН «доходы» на УСН «доходы минус расходы» можно было с минимальным количеством трудозатрат восстановить аналитику по учетным данным в соответствии с требованиями соответствующей системы налогообложения.

Таким образом, все российские организации, в том числе и применяющие УСН, обязаны вести полноценный бухгалтерский учет и формировать свою бухгалтерскую (финансовую отчетность).В то же время некоторым категориям организаций, включая субъектам МСП, п. 4 ст. 6 Закона № 402-ФЗ предоставляет право применять упрощенные варианты ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. Выбор отдельных упрощенных способов ведения бухгалтерского учета осуществляется исходя из условий хозяйствования, величины организации и других соответствующих факторов. При этом необходимо руководствоваться допущениями и требованиями к учетной политике, в частности, требованиями полноты и рациональности. Согласно Закону №402-ФЗ бухгалтерская отчетность субъектов МСП должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

2. Организация бухгалтерского учета в ООО «СарСТО»

2.1. Краткая характеристика ООО «СарСТО»

Полное наименование объекта исследования – Общество с ограниченной ответственностью «СаРСТО» (далее – ООО «СаРСТО»).

Форма собственности: совместная частная и иностранная собственность.

ООО «СаРСТО» начал свою деятельность на рынке авторемонтных услуг в 2001 году и за прошедшее время превратился из маленькой мастерской в современное авторемонтное предприятие. 5 боксов в двух зданиях оснащенные 3 и 5 тонными подъемниками, механический участок, участок по ремонту и обслуживанию электрики, электроники, компьютерный стенд сход-развал с четырех стоечным 5 тонным подъемником позволяют производить ремонт огромного спектра автомобилей отечественного и импортного производства. Сплоченный и дружный коллектив квалифицированных сотрудников ООО «СаРСТО», многие из которых работают со дня открытия сервиса, готов оказать помощь в ремонте автомобиля.

Основные виды деятельности ООО «СаРСТО» в соответствии с Уставом перечислены в Приложении 1.

ООО «СаРСТО» постоянно расширяет спектр своей деятельности, наращивает производственные мощности, осваивает новые направления. За годы успешной работы компания сумела завоевать имя надежного делового партнера. Сегодня развитая ремонтная индустрия компании позволяет обеспечить полный цикл ремонтных работ. Широкие возможности цехов, парка оборудования и специальной техники используются для собственных нужд компании и предоставления услуг.

Основная стратегическая цель ООО «СаРСТО» – укрепление позиции на городском рынке в соответствие с самыми высокими стандартами качества и применением инновационных технологий, расширение доли компании на иногородних рынках, увеличение портфеля заказов.

Призванием системы управления ООО «СаРСТО» является обеспечение уверенность потребителей (заказчиков) в качестве оказываемых услуг и выполняемых работ. При этом важнейшей задачей системы управления руководство ООО «СаРСТО» считает не контроль, а предупреждение ошибок в деятельности, непрерывное улучшение показателей финансового состояния ООО «СаРСТО», рост результативности и эффективности управления.

Организационная структура ООО «СаРСТО» представлена на рис. 2.1. В целом организационную структуру управления организацией можно охарактеризовать как структуру смешанного типа. Учитывая тенденции изменений в составе подразделений и их функциях можно сказать, что компания находится в начальной фазе перехода от линейно-функциональной к дивизиональной структуре. Оба типа относятся к иерархическим структурам управления и различаются принципами разделения управленческой деятельности.

Генеральный директор

Бухгалтерия

Ремонтно-механические мастерские

Производст-венная база

Участок диагностики

Отдел кадров

Служба комплектации

Рис. 2.1. Организационная структура ООО «СаРСТО» в 2016 году

Генеральный директор занимается общим управлением бизнеса. Отдел кадров осуществляет подбор персонала, проверкой и повышением их квалификации. Бухгалтерия осуществляет налоговый и бухгалтерский учет в соответствии с законодательством РФ. Ремонтно-технические мастерские осуществляют ремонт автомобилей, следят за их справной работой. Производственная база занимается изготовлением запасных частей. Участок диагностики задействован в осуществлении диагностики авто клиентов. Служба комплектации занимается закупкой материалов для ведения основных видов деятельности.

В табл. 2.1 представлены основные финансовые результаты ООО«СаРСТО» за период 2014-2016 гг.

Таблица 2.1 – Анализ основных финансовые результаты ООО «СаРСТО» за период 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

|

2015 к 2014 |

2016 к 2015 |

||||

|

Выручка от реализации, тыс. руб. |

36342 |

45846 |

31560 |

126,15 |

68,84 |

|

Себестоимость, тыс. руб. |

23906 |

28693 |

22651 |

120,02 |

78,94 |

|

Прибыль от продаж, тыс. руб. |

12436 |

17153 |

8909 |

137,93 |

51,94 |

|

Прочие доходы, тыс. руб. |

5042 |

5 875 |

3 822 |

116,52 |

65,06 |

|

Прочие расходы, тыс. руб. |

2895 |

5 212 |

1528 |

180,03 |

29,32 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

14583 |

17816 |

11203 |

122,17 |

62,88 |

|

УСН, тыс. руб. |

2036 |

2691 |

1730 |

132,17 |

64,29 |

|

Чистая прибыль (убыток), тыс. руб. |

12 547 |

15 125 |

9 473 |

120,55 |

62,63 |

|

Рентабельность деятельности, % |

20,21 |

21,49 |

11,37 |

106,35 |

52,90 |

В целом по данным финансового учета, объем выручки составил 31560 тыс. руб., что составило 69% к уровню 2015 г. В 2015 г. по сравнению с 2014 г. наблюдается рост на 26%. Снижение выручки объясняется уменьшением количества заказов.

Себестоимость в 2015 г. увеличилась на 20%, в 2015 г. сократилась на 22%. Себестоимость также снизилась следствии сокращения объема работ. Как видим, темпы роста себестоимости превышают темпы роста выручки от реализации в 2016 г., хотя в 2015 г. ситуация была прямо противоположная. В результате чего прибыль от продаж в 2015 г. увеличилась на 38%, а в 2016 г. сократилась почти на половину – на 48%.

Прибыль до налогообложения в 2015 г. увеличилась на 22%, в 2016 г. сократилась на 36%. Платеж по УСН за 2016 г. составил 1730 тыс. рублей, что ниже платежа по УСН за 2015 г. на 36%. Негативные последствия снижения выручки от реализации и роста себестоимости в 2016 г. сгладили положительные изменения прочих доходов и расходов (которые учитываются обособленно от финансовых результатов от обычных видов деятельности), в результате чего чистая прибыль снизилась на 47% (в 2015 г. ее рост был 21%).

Динамика финансовых результатов продемонстрирована на рис. 2.2.

Рис. 2.2. Динамика финансовых результатов ООО «СаРСТО» за 2014-2015 гг.

Рентабельность деятельности, рассчитанная как отношение чистой прибыли к среднегодовой стоимости имущества, на протяжении анализируемого периода остается высокой – 20% в 2014 г., 21% в 2015 г. и 11% в 2016 г. Хотя рентабельность деятельности в 2016 году существенно снизилась, ее уровень достаточный для покрытия всех инфляционных рисков. Тем не менее, предприятию следует искать пути повышения рентабельности.

В Приложениях 2-3 представлена финансовая отчетность ООО «СаРСТО».

Таким образом, финансовое состояние ООО «СаРСТО» оценивается как стабильное, с запасом прочности и платежеспособности. Однако за анализируемый период наблюдается проблемы в управлении основными производственными фондами и трудовыми ресурсами, о чем говорят показатели эффективности данных ресурсов. Организационная структкра представляет собой классический линейный вид с функциональной направленностью. Штат укоплектован полность, текучка кадров отсутствует.

2.2. Организация бухгалтерского учета в ООО «СаРСТО»

Бухгалтерский и налоговый учет в ООО «СаРСТО» осуществляет главный бухгалтер, он же производит расчет УСН, заполняет налоговые декларации и следит за сроками уплаты налога.

Структура аппарата бухгалтерии ООО «СаРСТО» представлена на рис. 2.3.

Главный бухгалтер

Бухгалтер по оплате труда и расчетам

Бухгалтер по учету МПЗ, денежных средств и затратам

Рис. 2.3. Структура бухгалтерии ООО «СаРСТО» в 2016 г.

Организация учетной работы в ООО «СаРСТО» производится:

1. В соответствии с Федеральным законом «О бухгалтерском учёте» ответственность за организацию бухгалтерского учёта на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

2. Бухгалтерский учет ведется бухгалтерской службой, которая является его структурным подразделением. Бухгалтерская служба возглавляется главным бухгалтером, которым является единственным ее сотрудником, выполняя функции кассира.

3. Главный бухгалтер подчиняется непосредственно руководителю и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

4. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

Главный бухгалтер отвечает за организацию бухгалтерского учета на предприятии, разрабатывает учетную политику, занимается ведением учета основных средств, их амортизацией, финансовых результатов. Формирует бухгалтерскую отчетность. Полностью ведет налоговый учет, заполняет декларации по налогам, осуществляет сверку расчетов с налоговыми органами.

Бухгалтер по оплате труда и расчетамначисляет заработную плату работникам, начисляет отпускные, больничные листы; отвечает за правильное и своевременное отчисление в Фонд социального страхования, Пенсионный Фонд и Фонд обязательного медицинского страхования; ведет все счета по учету расчетов с поставщиками, покупателями, прочим дебиторам и кредиторам.

Бухгалтер по учету МПЗ, денежных средств и затратамведет счета по учету денежных средств на расчетном счете и в кассе; выполняет функции кассира, выдает и принимает денежные средства в кассе; занимается расчетом нормативов и затрат; ведет затратный счет; осуществляет бухгалтерский учет производственных и товарных запасов.

Приведем информацию о системе бухгалтерского учета в ООО «СаРСТО» (табл.2.2).

Таблица 2.2 – Характеристика бухгалтерского и налогового учета в ООО «СаРСТО»

|

Элемент учетной системы |

Характеристика в ООО «СаРСТО» |

|

Форма ведения учета |

Автоматизированная с применением средств автоматизации |

|

Принцип организации бухгалтерского учета |

Отдельное подразделение, возглавляемое главным бухгалтером |

|

Налоговый режим |

Упрощенная система налогообложения |

|

Учетная политика для целей бухгалтерского учета |

Положение об учетной политики для целей бухгалтерского, утвержденное приказом руководителя от 2011 года (с изменениями от 2016 года) |

|

Учетная политика для целей налогового учета |

Положение об учетной политики для целей налогового учета, утвержденное приказом руководителя от 2011 года (с изменениями от 2016 года) |

|

График документооборота |

Приказ об утверждении графика документооборота от 01.01.2012 года |

|

Рабочий план счетов |

Учетной политикой предусмотрено использование рабочего плана счетов, который является приложением к учетной политике |

|

Производственный и финансовый контроль |

Частично осуществляется главным бухгалтером |

|

Регистры налогового учета |

Книга доходов и расходов |

Организация ведет бухгалтерский учет в соответствии с законодательством Российской Федерации, федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», приказом Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», а также учетной политикой, которая утверждена приказом генерального директораООО «СаРСТО» от 01 марта 2010 г. б/н (с изменениями и дополнениями от 10.01.2016 г).

Производственный и бухгалтерский учет ведется в системе 1С Управление производственным предприятием 8.2. Реализован доступ к базе 1С в режиме реального времени для пользователей удаленных офисов (склада и магазина).

ООО «СаРСТО» является микропредприятием, применяет УСН с объектом налогообложения «доходы минус расходы», по которой действует налоговая ставка 15%. Данный специальный режим налогообложения применяется организацией с 1 января 2006 г., для применения указанного режима налогообложения, ООО «СаРСТО» было подано заявление на применение упрощенной системы налогообложения в конце 2006 г. До 2006 г.ООО «СаРСТО»использовало ЕНВД.

Доходы в порядке определения единого налога определяются кассовым методом.ООО «СаРСТО» осуществляет учет доходов и расходов в порядке определения налоговой базы по единому налогу в соответствии с нормами главы 26.2 «Упрощенная система налогообложения» НК РФ и принятыми методами и способами отражения в налоговом учете активов, обязательств и отдельных хозяйственных процессов, установленных в учетной политике ООО «СаРСТО» для целей налогообложения.

Заполнение книги учета доходов и расходов осуществляется в соответствии с данными учета, первичных документов, справок-расчетов с использованием программного продукта организации 1С: Бухгалтерия. Основанием для признания доходов в налоговом учете служат документы оплаты, основанием для признания расходов служат документы, подтверждающие факт принятия на учет товаров, работ, услуг, обязательств и их оплаты.

Положения учетной политики ООО «СаРСТО» на 2016г. для целей бухгалтерского учета приведены ниже в табл.2.3.

Таблица 2.3 – Положения учетной политики ООО «СаРСТО»на 2016 г. для целей бухгалтерского учета

|

Положение учетной политики |

Выбранный вариант |

|

Стоимостной лимит материально-производственных запасов |

Не относятся к основным средствам и отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов активы стоимостью не более 40 000 руб. |

|

Переоценка первоначальной стоимости материально-производственных запасов |

Не производится. |

|

Оценка списания материально-производственных запасов (включая товары, кроме учитываемых по продажным ценам) |

По средней себестоимости. |

|

Списание затрат по ремонту материально-производственных запасов |

Сразу на затраты. |

|

Списание общехозяйственных расходов |

Затраты на производство, общехозяйственные, общепроизводственные и коммерческие расходы учитываются на едином счете 20 «Затраты на производство» |

Бухгалтерский учет ведется в полном объеме в связи с применением упрощенной систему налогообложения в соответствии с Законом РФ от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете». Бухгалтерская отчетность по результатам финансово-хозяйственной деятельности за 2016 год аудиторами, внешними контролерами не проверена.

2.3. Применение автоматизированных средств при ведение бухгалтерского и налогового учета в ООО «СаРСТО»

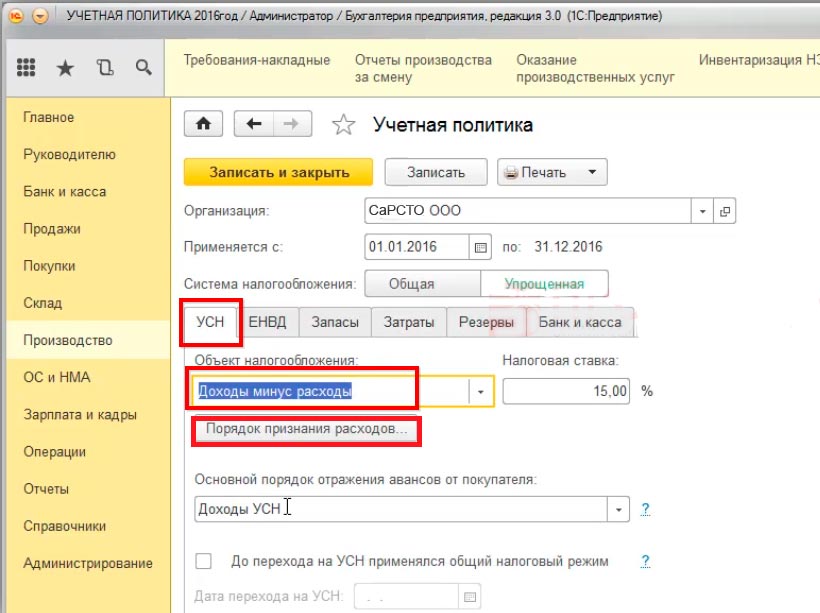

Настройка порядка бухгалтерского и налогового учета при УСН в ООО «СаРСТО» начинается с определения параметров учета. Для начала необходимо внеси определенные настройки в учетную политику организации. Далее изучены основные настройки, которые должны сделать ООО «СаРСТО» с объектом «Доходы минус расходы» в параметрах Учетной политики по налоговому учету в 1С 8.2.

В 1С 8.2 для организаций, применяющих УСН с объектом налогообложения «Доходы минус расходы» в Учетной политике задается параметр «Доходы минус расходы» на закладке УСН (рис. 2.4).

Рис. 2.4.Настройка учетной политики в 1С 8.2

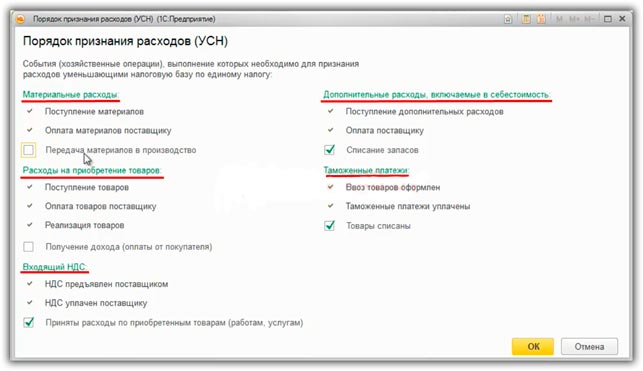

Далее на закладке «УСН» важно правильно установить «Порядок признания расходов» (УСН), то есть определить расходы (рис. 2.5).

ООО «СаРСТО» как организация, применяющая специальные налоговый режим, в налоговом учета использует только кассовый метод.Кассовый метод (метод по оплате) – метод учета доходов и расходов, согласно которому доходы и расходы признаются после их фактической оплаты (получения оплаты).Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Рис. 2.5.Настройка налогового учета расходов в 1С 8.2

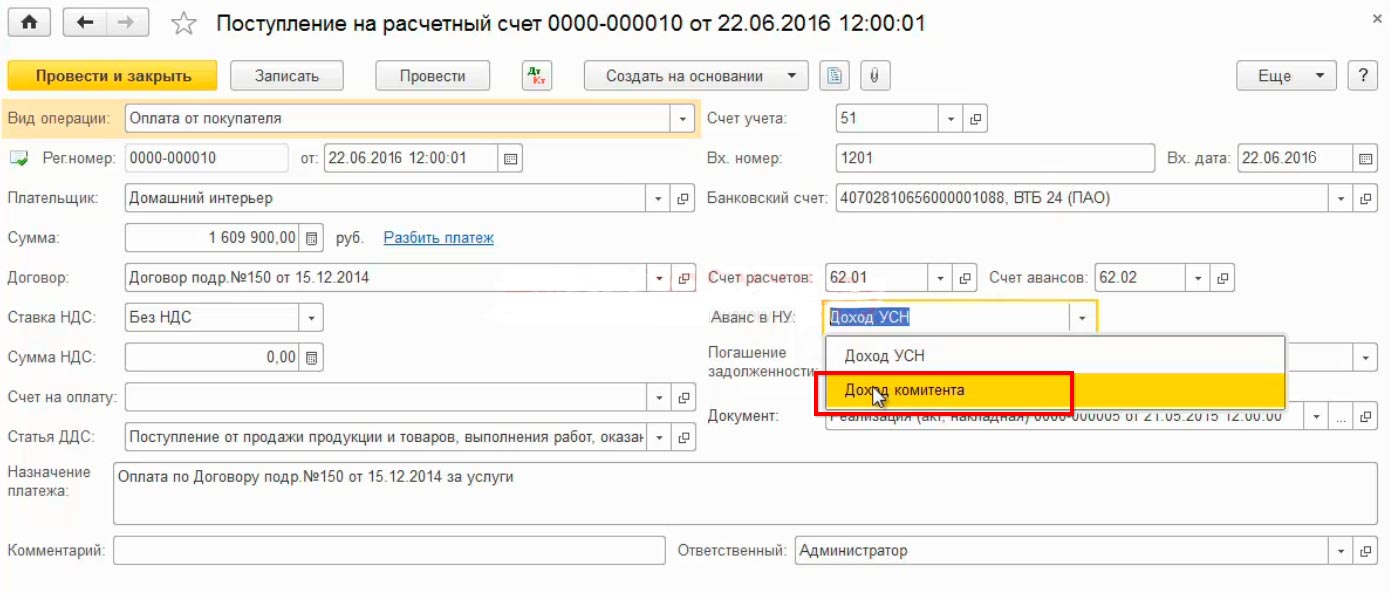

Признание доходов в 1С 8.2 отражено на рис. 2.6.

Рис. 2.6.Признание дохода в 1С 8.2

Таким образом, сумма 1 609 900 рублей попадает в раздел доходов Книги учета доходов и расходов (далее – КУДиР).

Расходами налогоплательщика признаются затраты после их фактической оплаты.

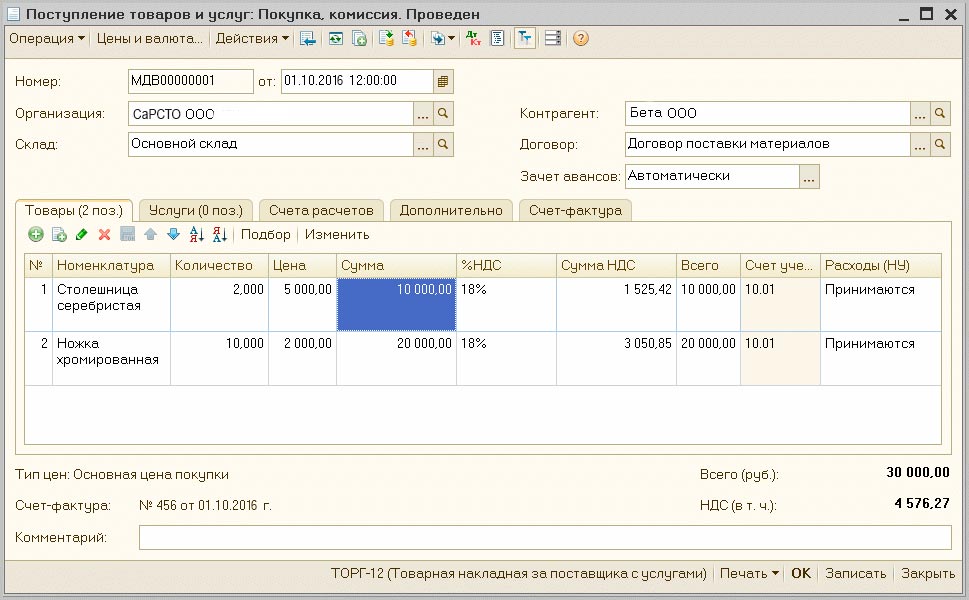

Материальные расходы – это расходы, которые осуществляются при приобретении материалов. Материальные расходы принимаются для целей налогообложения и отражаются в КУДиР в момент, когда последним произошло одно из событий:

- материалы приняты к учету;

- оплата за материалы произведена (п. 2 ст. 346.17 НК РФ).

Если два условия выполнены, то в 1С 8.2 в книгу учета доходов и расходов (КУДиР) материальные расходы попадают по последней из дат данного события.

По факту получения материалов от поставщика в программе оформляется документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия» (рис. 2.7).

Рис. 2.7.Принятие МПЗ в 1С 8.2

В табличной части указываются поступившие материалы, их покупные цены. НДС от поставщика может быть включен в стоимость МПЗ (для этого нужно нажать кнопку «Цены и валюта» и установить флаг «НДС включать в стоимость»). В колонке «Расходы НУ» должен быть выбран вариант Принимаются. В примере из рис. 2.7 к учету приняты столешницы на сумму 10 000 руб., в т. ч. НДС 525,42 руб. и ножки на сумму 20 000 руб., в т. ч. НДС 3 050,85 руб.

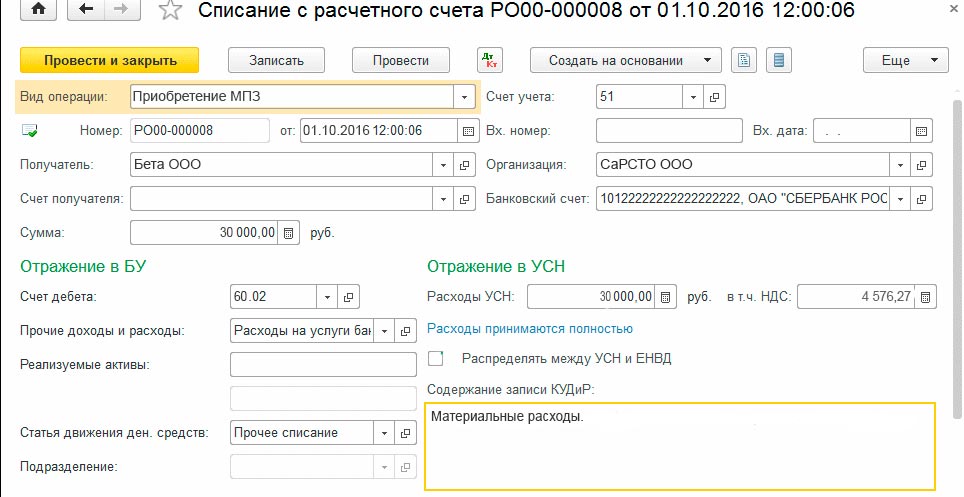

Для отражения оплаты за материалы оформляется документ «Списание с расчетного счета» с видом операции «Оплата поставщику». В примере сумма платежа – 30 000 руб., в т. ч. НДС 4 576,27 руб. (рис. 2.8).

Рис. 2.8. Формирование платежного поручения в 1С 8.2

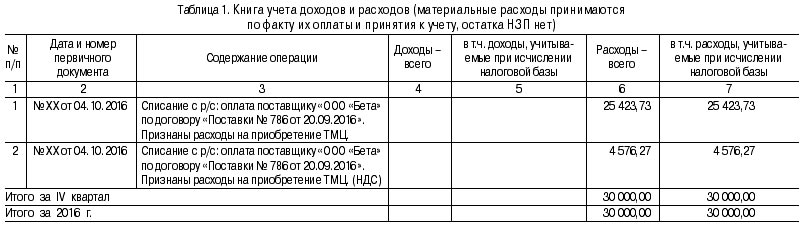

После этого в КУДиР и налоговом учете для УСН расходы по приобретенным материалам должны полностью списаться, как показано на рис. 2.9. Первой записью принята к расходам покупная стоимость всех приобретенных материалов, второй записью - НДС 4nbsp;576,27 руб. В итоге списались все 30 000 руб., затраченные на МПЗ.

Учет амортизации производится на основе внесенных при поступлении сведений об амортизации объектов основных средств документом «Принятие к учету основного средства». В данном документе следует заполнить раздел «Порядок начисления амортизации», из чего программа будет ежемесячно начислять амортизацию и отражает ее в КУДиР.

Рис. 2.9. Фрагмент книги учета доходов и расходов с 1С 8.2

Конечно, право выбирать учетную политику по признанию доходов и расходов в налоговом учете для УСН остается за налогоплательщиком, но как следует, программа обладает достаточно гибкими возможностями для реализации самых разных вариантов.

Заключение

УСН представляет собой специальный налоговый режим, действующий на всей территории Российской Федерации на основании главы 26.2 Налогового кодекса РФ. Основная суть данного специального налогового режима – это предоставление налоговых преимуществ бизнесу, путем замены уплаты ряда налогов уплатой единого налога. Применение УСН как специального налогового режима в России имеет продолжительную историю. Это позволило выявить реальные проблемы ее функционирования: применение УСН далеко не всегда уменьшает налоговое бремя; единым налогом заменялись многие, но не все налоги; применение УСН не способствует повышению конкурентоспособности продукции малых предприятий и рост спроса на их продукцию; УСН не гарантирует стабильности для предпринимателя. Элементами УСН являются: субъекты налога (налогоплательщики, кто может воспользоваться правом перейти на УСН, кто таким правом не может воспользоваться), механизм перехода на УСН и механизм обратного перехода, возможность совмещения с другими режимами, объекты налогообложения, налоговая база, налоговый и отчетный период, налоговые ставки, механизм расчета суммы авансовых платежей и минимального налога, возможность налогового учета.

Наименование объекта исследования –ООО «СаРСТО». Форма собственности: частная российская собственность.ООО «СаРСТО» начал свою деятельность на рынке авторемонтных услуг в 2001 году и за прошедшее время превратился из маленькой мастерской в современное авторемонтное предприятие. Финансовое состояние ООО «СаРСТО» оценивается как стабильное, с запасом прочности и платежеспособности. Однако за анализируемый период наблюдается проблемы в управлении основными производственными фондами и трудовыми ресурсами, о чем говорят показатели эффективности данных ресурсов. Штат укоплектован полность, текучка кадров отсутствует.

ООО «СаРСТО» применяет УСН с налоговой базой «доходы, уменьшенные на величину расходов». Ставка налога при этом составляет 15%. Налоговый учет по УСН ведется в книге учета доходов и расходов – регламентированном регистре налогового учета. Книга ведется электронно. На основании записей книги осуществляется определение доходов и расходов. Доходы и расходы при налоговом учете УСН определяются только методов оплаты. Налоговая база определяется как разница между доходами и расходами. Налоговая декларация состоит из 3-х листов. ООО «СаРСТО» отчитывается по данному налогу также электронно, задержек деклараций не обнаружено, задержек уплаты также не обнаружено. Штрафы и прочие налоговые санкции в связи с применением УСН за 2016 г. не начислялись. Ошибки в налоговом учете также не обнаружены. Следовательно, расчет и уплата УСН в ООО «СаРСТО» в полной мере соответствует требованиям налогового законодательства.

Список литературы

- Гражданский кодекс Российской Федерации (Часть 1) от 30.11.1994 г. № 51-ФЗ (ред. от 07.02.2017) // СПС «КонсультантПлюс».

- Гражданский кодекс Российской Федерации» (Часть 2) от 26.01.1996 г. № 14-ФЗ (ред. от 23.05.2016) // СПС «КонсультантПлюс».

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 г. №195-ФЗ (ред. от 07.02.2017) // СПС «КонсультантПлюс».

- Налоговый кодекс РФ (Часть 1) от 31.07.1998 г. № 146-Ф3 (ред. от28.12.2016) // СПС «КонсультантПлюс».

- Налоговый кодекс РФ (Часть 2) от 05.08.2000 г. № 117-Ф3 (ред. от 28.12.2016) // СПС «КонсультантПлюс».

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (ред. от 23.05.2016) // СПС «Консультант плюс».

- Приказ Минфина России от 21.12.1998 № 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» // СПС «КонсультантПлюс».

- Приказ Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (ред. от 06.04.2015) // СПС «КонсультантПлюс».

- Приказ Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (ред. от 06.04.2015) // СПС «КонсультантПлюс».

- Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению»(ред. от 08.11.2010) // СПС «КонсультантПлюс».

- Приказ Минфина РФ от 06.10.2008 №106н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (ред. от 06.04.2015) // СПС «КонсультантПлюс».

- Приказ ФНС России от 02.11.2012 № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения» // СПС «КонсультантПлюс».

- Письмо ФНС России от 15.04.2013 № ЕД-2-3/261 // СПС «КонсультантПлюс».

- Алагаева К. Ю. Анализ и реформирование системы налогообложения малого и среднего бизнеса в современной России // Новые технологии. 2016. №3. С. 33-39.

- Андрющенко А.А. К вопросу об упрощенной системе налогообложения, учета и отчетности малых предприятий // Вестник ОмГУ. 2016. №4. С.181-185.

- Горлов В.В. Особенности налогообложения малого предпринимательства в России // Все о налогах. 2015. №5. С. 18-23.

- Дрожжина, И.А., Маслов, Б.Г., Дедкова, Е.Г. Специальные налоговые режимы: учебно-методическое пособие для вузов. Орел: Орел ГТУ. 2014. 208 с.

- Дрожжина И.А. Порядок и условия перехода на упрощенную систему налогообложения и условия прекращения ее применения // Бухгалтерский учет и налоги в торговле и общественном питании. 2014. № 6. С. 5-9.

- Зарипова Н.Д. Налоговое регулирование деятельности малого предпринимательства в России // Международный бухгалтерский учет. 2016. № 25. С. 21-26.

- Корень, А. В., Краубергер, Ж. Ю. Специальные налоговые режимы в реализации государственной политики по поддержке малого и среднего бизнеса // Международный журнал прикладных и фундаментальных исследований. 2015. №6-3. С.479-483.

- Крупинова Е.С. Об упрощенной системе бухгалтерского учета на микропредприятиях // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. №17 (377). С.10-18.

- Маркина Ю.В., Денисова Т.В. Особенности бухгалтерского учета организации на упрощенной системе налогообложения и совмещение её с единым налогом на вмененный доход // Вестник ЮУрГУ. Серия: Экономика и менеджмент. 2016. №2 С.182-185.

- Рекомендации для субъектов малого предпринимательства по применению упрощённых способов ведения бухгалтерского учёта и составления бухгалтерской (финансовой) отчётности // Главбух [Электронный документ]. – URL: http://www.glavbukh.ru/npd/edoc/99_499069326 (дата обращения: 27.12.2016).

- Сытова Е.В. Преимущества и недостатки перехода на УСН // Журнал «Налоги». 2013. №3. С. 24-26.

- Чхутиашвили Л.В. Упрощенная система налогообложения как поддержка малого бизнеса // Налоги и налогообложение. 2014. №9. С. 17-21.

Приложение 1

Виды деятельности ООО «СаРСТО»

Приложение 2

Бухгалтерский баланс ООО «СаРСТО» на 31 декабря 2016 года, тыс. рублей

|

Показатель |

На 31.12. |

На 31.12. |

На 31.12. |

|

|

Наименование |

коды |

2016 г |

2015 г |

2014 г |

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

|||

|

Основные средства |

1150 |

2812 |

3447 |

3046 |

|

Финансовые вложения |

1170 |

29 |

29 |

29 |

|

Отложенные налоговые активы |

1180 |

|||

|

Прочие внеоборотные активы |

1190 |

126 |

||

|

ИТОГО по разделу I |

1100 |

2967 |

3476 |

3075 |

|

II. Оборотные активы |

||||

|

Запасы |

1210 |

32 290 |

27 644 |

19 524 |

|

НДС |

1220 |

|||

|

Дебиторская задолженность |

1230 |

3726 |

5210 |

7075 |

|

Финансовые вложения |

1240 |

44711 |

40486 |

32611 |

|

Денежные средства |

1250 |

270 |

315 |

534 |

|

Прочие оборотные активы |

1260 |

5561 |

0 |

824 |

|

ИТОГО по разделу II |

1200 |

86 558 |

73 655 |

60 568 |

|

БАЛАНС |

1600 |

89 525 |

77 131 |

63 643 |

|

ПАССИВ |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал |

1310 |

167 |

167 |

167 |

|

Переоценка внеоборотных активов |

1340 |

344 |

346 |

347 |

|

Добавочный капитал |

1350 |

1 |

1 |

1 |

|

Резервный капитал |

1360 |

25 |

25 |

25 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

78907 |

70374 |

56273 |

|

ИТОГО по разделу III |

1300 |

79 444 |

70 913 |

56 813 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

|||

|

Отложенные налоговые обязательства |

1420 |

|||

|

Прочие обязательства |

1440 |

102 |

118 |

67 |

|

ИТОГО по разделу IV |

1400 |

102 |

118 |

67 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

|||

|

Кредиторская задолженность, в том числе |

1520 |

8335 |

4488 |

6444 |

|

Доходы будущих периодов |

1530 |

|||

|

Резервы предстоящих расходов |

1540 |

|||

|

Оценочные обязательства |

1540 |

1644 |

1612 |

319 |

|

Прочие обязательства |

1550 |

|||

|

ИТОГО по разделу V |

1500 |

9 979 |

6 100 |

6 763 |

|

БАЛАНС |

1700 |

89 525 |

77 131 |

63 643 |

Сводный отчет о финансовых результатах

ООО «СаРСТО» за 2014-2016 годы, тыс. рублей

|

Показатель |

2016 |

2015 |

2014 |

|

|

Наименование |

код |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка |

2110 |

31560 |

45846 |

36342 |

|

Себестоимость продаж |

2120 |

22651 |

28693 |

23906 |

|

Валовая прибыль (убыток) |

2100 |

8 909 |

17 153 |

12 436 |

|

Коммерческие расходы |

2210 |

|||

|

Управленческие расходы |

2220 |

|||

|

Прибыль (убыток) от продаж |

2200 |

8 909 |

17 153 |

12 436 |

|

Доходы от участия в других организациях |

2310 |

134 |

164 |

125 |

|

Проценты к получению |

2320 |

3400 |

2965 |

2489 |

|

Проценты к уплате |

2330 |

|||

|

Прочие доходы |

2340 |

288 |

2746 |

2428 |

|

Прочие расходы |

2350 |

1528 |

5212 |

2895 |

|

Прибыль (убыток) до налогообложения |

2300 |

11 203 |

17 816 |

14 583 |

|

Текучий налог на прибыль |

2410 |

1 730 |

2 691 |

2 036 |

|

в т.ч. постоянные налоговые обязательства |

2421 |

|||

|

Изменения отложенных налоговых обязательств |

2430 |

|||

|

Изменения отложенных налоговых активов |

2450 |

|||

|

Прочее |

2460 |

520 |

436 |

|

|

Чистая прибыль (убыток) |

2400 |

9 473 |

15 125 |

12 547 |

-

Горлов В.В. Особенности налогообложения малого предпринимательства в России // Все о налогах. 2015. №5. С. 18. ↑

-

Зарипова Н.Д. Налоговое регулирование деятельности малого предпринимательства в России // Международный бухгалтерский учет. 2016. №25. С. 21. ↑

-

Дрожжина, И.А., Маслов, Б.Г., Дедкова, Е.Г. Специальные налоговые режимы: учебно-методическое пособие для вузов. Орел: Орел ГТУ. 2014. 208 с. ↑

-

Дрожжина И.А. Порядок и условия перехода на упрощенную систему налогообложения и условия прекращения ее применения // Бухгалтерский учет и налоги в торговле и общественном питании. 2014. № 6. С. 6. ↑

-

Сытова Е.В. Преимущества и недостатки перехода на УСН // Журнал «Налоги». 2016. №3. С. 25. ↑

-

Чхутиашвили Л.В. Упрощенная система налогообложения как поддержка малого бизнеса // Налоги и налогообложение. 2014. №9. С. 18. ↑

-

Письмо ФНС России от 15.04.2013 № ЕД-2-3/261 // СПС «КонсультантПлюс». ↑

-

Приказ ФНС России от 02.11.2012 № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения» // СПС «КонсультантПлюс». ↑

-

Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (ред. от 23.05.2016) // СПС «Консультант плюс». ↑

-

Алагаева К. Ю. Анализ и реформирование системы налогообложения малого и среднего бизнеса в современной России // Новые технологии. 2016. №3. С. 34. ↑

-

Приказ Минфина РФ от 21.12.1998 № 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» // СПС «КонсультантПлюс». ↑

-

Рекомендации для субъектов малого предпринимательства по применению упрощённых способов ведения бухгалтерского учёта и составления бухгалтерской (финансовой) отчётности // Главбух [Электронный документ]. – URL: http://www.glavbukh.ru/npd/edoc/99_499069326 (дата обращения: 27.12.2016). ↑

-

Приказ Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (ред. от 06.04.2015) // СПС «КонсультантПлюс». ↑

-

Приказ Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (ред. от 06.04.2015) // СПС «КонсультантПлюс». ↑

-

Маркина Ю.В., Денисова Т.В. Особенности бухгалтерского учета организации на упрощенной системе налогообложения и совмещение её с единым налогом на вмененный доход // Вестник ЮУрГУ. Серия: Экономика и менеджмент. 2016. №2 С.183. ↑

-

Андрющенко А.А. К вопросу об упрощенной системе налогообложения, учета и отчетности малых предприятий // Вестник ОмГУ. 2016. №4. С.183. ↑

-

Крупинова Е.С. Об упрощенной системе бухгалтерского учета на микропредприятиях // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. №17 (377). С.12. ↑

- "Правовое регулирование приватизации государственных и муниципальных предприятий"

- Виды и классификация административных барьеров (Формы наследования)

- Административные барьеры входа на российских рынках (Виды и классификация административных барьеров)

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Мероприятия направленные на увеличение чистого денежного потока «ПАО МРСК» Сибири)

- Формирование и использование финансовых ресурсов коммерческих организаций

- Нормативные правовые акты РФ как главные источники права

- "Управление организационными изменениями"

- Особенности кадровой стратегии торговых организаций

- «Применение процессного подхода для оптимизации бизнес-процессов. »

- Применение процессного дохода для оптимизации бизнес-процессов (Системная модель УП)

- Применение процессного дохода для оптимизации бизнес-процессов

- Управление рентабельностью на предприятии