Упрощенная форма (Общие положения упрощенной системы налогообложения)

Содержание:

Введение

В условиях развития рыночных отношений важное место занимают малые предприятия. Они вносят значительный вклад в развитие экономики регионов, способствуют формированию стабильных налоговых поступлений в бюджеты субъектов Российской Федерации.

Тем не менее, темпы роста числа субъектов малого предпринимательства, и объема производимой ими продукции (работ, услуг), и, как следствие, увеличения их удельного веса в формировании доходов республиканского бюджета, сдерживаются многими факторами.

Упрощенная система налогообложения относится к специальному режиму, предусматривающему особый порядок определения объектов налогообложения, а также освобождение от обязанностей по уплате отдельных налогов и сборов.

Упрощенная система налогообложения предназначена в основном для малых и средних предприятий и индивидуальных предпринимателей. Сущность единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения организациями и индивидуальными предпринимателями, заключается в том, что он заменяет уплату целого ряда налогов, устанавливаемых общим налоговым режимом. Благодаря этому налогоплательщики, перешедшие на УСН, значительно экономят на налогах, а также заполняют и сдают в инспекцию только одну декларацию по единому налогу. Кроме того, с переходом на упрощенную систему налогообложения у налогоплательщиков возникает право не вести бухгалтерский учет (за исключением основных средств и нематериальных активов), что в свою, очередь, существенно упрощает организацию деятельности компаний.

В этой связи, упрощение системы взимания налогов и сборов посредством внедрения УСН для малых и средних организаций оказывает положительное влияние на объем производимых ими товаров и услуг, а значит, и на доходность бюджетной системы РФ, что выражает актуальность выбранной темы.

Данная курсовая работа посвящена упрощенной системе налогообложения, цель которой – рассмотреть теоретические и практические аспекты ее применения а примере общества с ограниченной ответственности «Лампоград» , а также выявить достоинства и недостатки изучаемого режима налогообложения.

Глава 1. Общие положения упрощенной системы налогообложения

1.1 Сущность и особенности применение УСН

Упрощенная система налогообложения - это особый налоговый режим, который предназначен в основном для малых и средних предприятий и индивидуальных предпринимателей. Сущность единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения организациями и индивидуальными предпринимателями, заключается в том, что он заменяет уплату целого ряда налогов, устанавливаемых общим налоговым режимом.

Наряду с общим режимом налогообложения, законодательством предусмотрены специальные налоговые режимы. Эти спецрежимы предоставляют налогоплательщикам облегченные способы исчисления и уплаты налогов, представления налоговой отчетности. Один из наиболее популярных спецрежимов – упрощенная система налогообложения (УСН, УСНО или УСО). Упрощенке в Налоговом кодексе в 2017 посвящена гл. 26.2. УСН. Что это такое простыми словами, и в чем особенности этого налогового режима.

Чтобы применять УСН, ИП или ООО нужно соответствовать определенным требованиям. В частности, они затрагивают сферу деятельности и численность сотрудников.

Сначала о тех организациях, которые не могут работать по этой системе:

- Фирмы, имеющие филиалы;

- При размере дохода за последние 9 месяцев не более 45 миллионов рублей;

- Фирмы, составляющие финансовый сектор (в их числе, среди прочих, находятся банковские и микрофинансовые организации);

- Компании, работающие в сфере игорного бизнеса;

- Предприятия, выплачивающие ЕСХН;

- При числе сотрудников от 100 человек

- Если прочие организации имеют долю 25% и более (некоторые исключения перечислены в статье 346.12 Налогового кодекса)

- При остаточной стоимости основных средств более 150 миллионов рублей (до 2017 года это ограничение составляло 100 миллионов)

- Бюджетные учреждения

- Иностранные организации

- Агентства, занятые предоставлением труда работников

- Компании, не направившие заявление по утвержденной форме в налоговую службу.

Касательно условий для ИП, заявление на упрощенную систему налогообложения нельзя подать в следующих случаях:

- Если в штате более 100 сотрудников

- Если применяется ЕСХН;

- Если предприниматель не уведомил налоговую службу о применении этого режима.

Но существует ограничения для применения УСН в 2017 г. для адвокатов и нотариусов.

1.2 Порядок перехода на УСН и прекращения ее применения

Порядку перехода на упрощенную систему налогообложения уделено внимание в статье 346.13 НК РФ. Согласно положениям этой статьи организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года.

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, вправе подать заявление о переходе на упрощенную систему налогообложения одновременно с подачей заявления о постановке на учет в налоговых органах. В этом случае организации и индивидуальные предприниматели вправе применять упрощенную систему налогообложения в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя. Но при это Обществу или ИП нужно выбрать:

- «Доходы» ставка налога по упрощенной системе налогообложения имеет размер 6%.

- При утверждении варианта «Доходы минус расходы» ставка 15%.

А теперь более подробно поговорим о Указанных выше ставки являются максимальными. Законами субъектами РФ ставки УСН «доходы» и «доходы минус расходы» могут быть понижены:

|

Объект налогообложения |

Минимальные ставки, установленные субъектом РФ |

|

Доходы |

1 |

|

Доходы минус расходы |

5 |

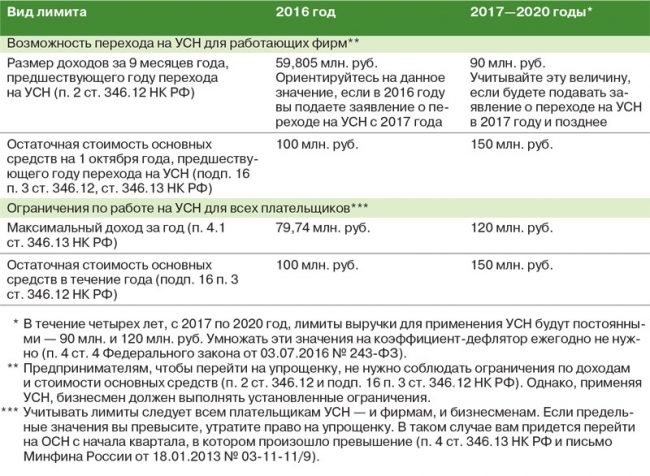

Но в 2017 году были внесены изменения по двум параметрам (Таблица №1)[1]

Таблица № 1

Исходя из таблицы № 1, что ранее размер денежного эквивалента остаточных средств был 100 миллионов рублей. Теперь он увеличен до 150 миллионов. Эта цифра должна быть зафиксирована на 1 января 2017 года, на протяжении года не превышать установленный размер. А так же, Для перехода на УСН с начала 2017 года доход за последние 9 месяцев 2016 года не должен превышать 59,805 миллиона рублей. Чтобы начать работать по УСН с 2018 года, доход за последние 9 месяцев 2017 года должен составлять не более 90 миллионов рублей.

Изначально устанавливать сумма в 45 миллионов рублей каждый год умножалась на коэффицент-дефлятор. Для 2016 года он составлял 1,329. На основание выше изложенного мы можем рассчитать лимит для перехода на УСН: 45*1,329= 59.805

При этом, если в прошлые годы организация платила налог на прибыль и использовала метод начисления, то к сумме своих доходов текущего года нужно прибавить суммы денежных средств, которые получены до перехода на УСН, но договоры, в счет которых получена предоплата, были исполнены только в текущем году.

Плательщик УСН, у которого в 2017 году превышен предел доходов, перестает быть упрощенцем с 1-го числа квартала, в котором это превышение допущено. Он переходит к уплате налогов по ОСН или ЕНВД, если условия деятельности позволяют применять этот спецрежим. При этом для перехода на ЕНВД необходимо подать в налоговую инспекцию Заявление[2]. Если о превышении стало известно позже, чем по истечении пяти дней после окончания квартала, то до подачи Заявления организация или ИП становятся налогоплательщиками на ОСН.

Стоит учесть, что организациям нужно перечислять налоговые выплаты по реквизитам отделения по местонахождению фирмы. Индивидуальные предприниматели обращаются в инспекцию по своему месту жительства.

Глава 2. Методологические основы применения упрощенной системы налогообложения

2.1. Налогоплательщики и объекты налогообложения

Выбор объекта налогообложения осуществляется самим налогоплательщиком, за исключением случая, предусмотренного пунктом 3 статьи 346.14 НК РФ. Согласно пункту 2 статьи 346.14 НК РФ объект налогообложения не может меняться налогоплательщиком в течение трех лет с начала применения УСН.

Существует две точки зрения в отношении определения трех лет с начала применения УСН. Согласно первой - три года отсчитываются от момента вступления в силу изменений в НК РФ, т.е. с 1 января 2009 г., согласно второй - от момента начала применения УСН, т.е. если организация применяет УСН с 1 января 2004 г., то переход с одного объекта налогообложения на другой может произойти с 1 января 2007 г. Вторая точка зрения более правильная, так как базируется на буквальной трактовке текста НК РФ.

При применении УСН ИП позволяется не уплачивать:

1. НДФЛ

2. Налог на имущество[3]

3. НДС

При применении УСН Обществом позволяется не уплачивать:

- Налог на прибыль

- Налог на имущество физических лиц[4]

- НДС

Уплата всех этих налогов заменяется уплатой одного налога, рассчитываемого с суммы доходов либо с сумы доходов за вычетом расходов.

Важной особенностью признания доходов и расходов на УСН является тот факт, что используется «кассовый» метод. «Кассовый» метод учета доходов упрощенца означает, что его доходы признаются на дату получения денежных средств и иного имущества или погашения задолженности другим способом[5]. Соответственно, и расходы признаются после их фактической оплаты[6].

2.2 Методы оптимизации УСН

Если компания, проанализировав множество факторов, перешла на специальный режим – упрощенную систему налогообложения, то оптимизировать единый налог она может с помощью различных методов, одним из которых является договор комиссии. Например, компания-упрощенец заключает с покупателем договор, по которому она выступает в роли посредника, а покупатель — заказчика. То есть за комиссионное вознаграждение и на деньги заказчика обязуется поставить ему товар. В чем же интерес этой схемы для упрощенца? Она позволяет даже при превышении лимита, установленного пунктом 4 статьи 346.13 НК РФ, продолжать применять УНС. Из перечисленных заказчиком средств в доход упрощенца пойдет только сумма его комиссионного вознаграждения.

Оптимизация налогообложения – это снижение облагаемой базы по налогам законными способами. Экономить на налогах без риска привлечения к ответственности – главная цель оптимизации (Таблица №2)

Таблица №2

|

Группа методов |

Примеры |

|

Использование оптимального режима |

выбор подходящей системы на стадии открытия бизнеса, смена режима в ходе деятельности (в т. ч. переход с одного объекта налогообложения на другой при УСН) комбинирование УСН, ЕНВД и ПСН |

|

Использование льгот и преференций |

изменение вида деятельности для использования пониженной регионами ставки «переезд» в регион со льготными ставками использование сниженных тарифов по страховым взносам эффективное составление учетной политики для отсрочки/уменьшения налоговых платежей |

|

Прямое сокращение объекта обложения/налога |

уменьшение физических показателей для плательщиков ЕНВД заключение посреднических договоров вместо купли-продажи манипулирование суммой уменьшающих налог (налоговую базу) страховых взносов |

С применением льгот все просто – достаточно изучить региональное законодательство и выбрать подходящую сферу/территорию ведения бизнеса со льготным обложением. Использование других методов потребует: разработки плана оптимизации, расчета экономики альтернативных вариантов, шлифовки схемы с юридической точки зрения и экономической оправданности. Какие конкретные способы может использовать малый бизнес? Предлагаем несколько советов по оптимизации налогообложения в 2016 году.

В 2015–2016 в Крыму и Севастополе по УСН «доходы» действует ставка, равная 3%, для «доходно-расходной» упрощенки – 5 или 7% для разных видов деятельности. В 2015 году в части регионов ставка по УСН «доходы-расходы» установлена в пределах 5–15%. В период 2016–2021 регионы имеют право на снижение ставок по обеим разновидностям УСН[7].

Ранее в Таблице № 2 мы провели основные понятия для оптимизации УСН

В своей работе хочу рассмотреть следующее схемы для оптимизации УСН

Вариант №1. УСН: переход на другой объект обложения

Торговая организация работает на УСН «доходы». Выручка от продаж составила 12 млн. руб., расходы – 7,8 млн. руб. (в том числе взносы в фонды – 90 тыс. руб.).Сумма страховых взносов меньше, чем 50% от суммы налога по «доходной» УСН (12 000 000 x 6% = 720 000), поэтому компания вычтет их полностью. При текущих показателях одинаково выгодны обе разновидности УСН. Однако расходы, запланированные компанией на следующий год, вырастут на 20% при росте выручки на 10% (сумма взносов не изменится). В 2016 году организации выгоднее перейти на «доходно-расходную» УСН Таблица № 3

Таблица № 3

|

Показатель, тыс. руб. |

УСН в текущем году |

УСН в планируемом году |

||

|

6% |

15% |

6% |

15% |

|

|

Выручка от продаж |

12 000 |

12 000 |

13 200 |

13 200 |

|

Расходы том числе взносы |

7 800 |

7 800 |

9 360 |

9 360 |

|

90 |

90 |

90 |

90 |

|

|

Рассчитанный налог |

720 |

630 |

792 |

576 |

|

12 000*6% |

4 200*15% |

13 200*6% |

3840*15% |

|

|

630 |

630 |

702 |

576 |

|

|

720-90 |

792-90 |

|||

При сравнении вариантов УСН опираются на соотношение доходов и расходов по деятельности: если расходы составляют более 60% от доходов, то обычно выгоднее УСН «доходы-расходы». Режим налогообложения можно скорректировать по ходу дела, если условия ведения бизнеса, вид деятельности изменились. Перейти на новую систему удастся с нового года.

Вариант №2 УСН «доходы»: снижение объекта обложения

Компания «Ходторг» занимается оптовой торговлей и применяет 6-процентную УСН. Вместо договора купли-продажи фирма решила заключать с покупателями договор комиссии. «Ходторг» по новой схеме – посредник, а контрагенты – заказчики. Размер вознаграждения посредника устанавливается равным обычной прибыли от сделки. Товары приобретаются компанией «Ходторг» от своего имени, но на деньги заказчиков. Облагаться налогом будут именно комиссионные – вознаграждение посредника

Таблица № 4 УСН «доходы» снижение объекта обложения

Таблица № 4

|

Показатель, тыс. руб. |

Договор поставки |

Посреднический договор |

|

Продажная стоимость товаров |

11 000 |

- |

|

Закупочная стоимость товаров |

7 650 |

7 650 |

|

Прибыль по сделке |

3 350 |

- |

|

Посредническое вознаграждение |

- |

3 350 |

|

Налог (6%) |

660 |

201 |

Вариант 3. Использование ИП на УСН «доходы» в качестве управляющего

В ООО или АО единоличным исполнительным органом (руководителем) может выступать индивидуальный предприниматель. Применение схемы убивает нескольких зайцев: ИП платит с полученных доходов не 13% НДФЛ, а 6% по УСН «доходы», уменьшая при этом сумму налога на 50% за счет выплаченных страховых взносов.

Допустим, генеральный директор получает зарплату в размере 150 тыс. руб. в месяц (1,8 млн. руб. в год). Организация исчислит с его оплаты труда НДФЛ (13%) – 234 тыс. руб. и страховые взносы – 376 тыс. руб. (в ПФ – 265,32, в ФСС – 19,43, в ФОМС – 91,80).Если месячное вознаграждение ИП-управляющего будет таким же, то страховые взносы за год составят 37,26 тыс. руб. (22,26 – фиксированные платежи и 15 – 1% с суммы дохода, превышающей 300 тыс. руб.). В итоге ИП заплатит за год всего 108 тыс. руб. платежей.

|

Показатель, тыс. руб. |

Управляющий – наемный работник |

|

|

Доходы: |

1 800 |

- |

|

ЗП |

- |

1800 |

|

вознаграждение |

- |

37,26 |

|

Расходы: страховые взносы НДФЛ налог по УСН 6% |

234 |

- |

|

- |

70,74 |

|

|

Итого расходы |

234 |

108 |

|

Итого доходы |

1 566 |

1 692 |

|

Экономия |

+ 126 |

Ознакомьтесь с порядком расчета взносов по ИП в 2015 году и взносов с ЗП нанятых работников.

При планировании схемы стоит учесть, что страховые взносы, которые компания выплачивала с ЗП директора:

по «доходно-расходной» УСН включались в расходы и уменьшали сумму единого налога, поэтому при прочих равных условиях компания заплатит больше на 56 482,50 руб. (376 550 x 15%);

по«доходной» УСН и ЕНВД уменьшали сумму налога (в пределах 50%).

Поэтому для оценки выгодности схемы потребуется дополнительный анализ влияния снижения расходов компании (они уменьшились на страховые взносы за сотрудника) на налоговый результат.

2.3 Порядок исчисления и уплаты налога

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период.

Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период пунктами 1 и 2 статьи 346.23 НК РФ.

Так, согласно пункту 1 статьи 346.23 НК РФ налоговые декларации по итогам налогового периода представляются налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода.

Пункт 2 статьи 346.23 НК РФ устанавливает, что налогоплательщики - индивидуальные предприниматели по истечении налогового периода представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода.

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Глава 3. Практика применения положений главы части второй НК РФ и основные выводы

Для организаций, применяющих УСН, обязанность представлять налоговую декларацию по единому налогу установлена пунктом 1 статьи 346.23 НК РФ. Отчитаться перед налоговой инспекцией за 2006 год нужно не позднее 31 марта 2007 года. Форма декларации и порядок ее заполнения утверждены приказом Минфина России от 17.01.2006 №7н.

Как известно, с 1 января 2006 года статья 346.21 НК РФ, которая устанавливает порядок исчисления и уплаты единого налога, действует в новой редакции. Организации, которые выбрали в качестве объекта налогообложения доходы, могут уменьшить (но не более чем наполовину) единый налог (авансовые платежи по налогу) на сумму уплачиваемых за налоговый (отчетный) период страховых взносов на обязательное пенсионное страхование. В 2005 году пособия по временной нетрудоспособности, выплаченные за счет средств организации, уменьшали единый налог без ограничений. С 1 января 2006 года ситуация изменилась. Данная категория налогоплательщиков может уменьшить единый налог не более чем на 50%. То есть при расчете этого ограничения учитываются уплаченные (в пределах начисленных сумм) страховые взносы на обязательное пенсионное страхование, а также выплаченные пособия по временной нетрудоспособности. Эти изменения нашли отражение и в новой форме декларации по единому налогу, заполненной на основе нижеприведенного примера.

Чтобы произвести расчет налога УСН, налогоплательщику, выбравшему объект «доходы», следует выполнить следующие действия:

- рассчитать налоговую базу;

- определить размер авансового платежа;

- определить окончательную сумму налога к уплате.

Правила и формулы, действующие на каждом этапе, не допускают двойственного толкования. Особенности могут коснуться только размера ставки данного вида налога, так как регионам дано право устанавливать ставки, отличные от 6%. Правда, только в сторону уменьшения. Сниженная ставка не может быть ниже 1%. Однако наиболее широко применяемой остается ставка 6%, и на нее мы будем ориентироваться в нашей статье.

Как рассчитывается УСН: определение налоговой базы

Перед тем как рассчитать налог УСН 6%, надо найти значение налоговой базы. Определение налоговой базы при этом объекте налогообложения не представляет больших трудностей, поскольку не предполагает вычета расходов — самой сложной процедуры в налогообложении.

Для того чтобы узнать налоговую базу за период начисления налога, фактически полученные доходы подсчитываются поквартально нарастающим итогом. В конце налогового периода (года) подводится общий результат по доходам за этот период.

Подробнее о том, что такое единый налог, который платится при УСН, читайте в статье«Единый налог при упрощенной системе налогообложения (УСН)».

Как рассчитать налог 6% УСН: определяем размер авансовых платежей

Авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода, определяется по следующей формуле:

АвПр = Нб × 6%,

где: Нб — налоговая база, представляющая собой доход налогоплательщика, идущий нарастающим итогом с начала года.

Авансовый платеж, подлежащий уплате по итогам отчетного периода, будет рассчитываться по другой формуле:

АвПу = АвПр – Нвыч – АвПпред,

где: АвПр — авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода;

Нвыч — налоговый вычет, равный сумме страховых взносов, уплаченных в фонды, пособий по временной нетрудоспособности, выплаченных работникам, и торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

АвПпред. — сумма авансов, уплаченных по итогам предыдущих отчетных периодов (такое вычитание предусмотрено пп. 3, 5 ст. 346.21 НК РФ).

Величина налогового вычета для ИП, работающих на себя и не имеющих работников, не ограничивается (абз. 6 п. 3.1 ст. 346.21 НК РФ), т. е. этот вычет для ИП может уменьшить сумму начисленного налога до 0. Налогоплательщики, у которых есть наемные работники, вправе применить налоговый вычет только в размере 50% от величины налога, рассчитанного от налоговой базы (абз. 5 п. 3.1 ст. 346.21 НК РФ).

Это ограничение касается только страховых взносов и пособий по временной нетрудоспособности. На торговый сбор оно не распространяется (п. 8 ст. 346.21 НК РФ, письмо Минфина России от 07.10.2015 № 03-11-03/2/57373). И даже когда сумма взносов и пособий оказывается больше максимально возможной величины, начисленный налог можно дополнительно уменьшить на сумму торгового сбора. Налогоплательщику при этом обязательно нужно стоять на учете как плательщику такого сбора.

Об особенностях начисления торгового сбора читайте в статье «Торговый сбор платят за целый квартал, даже если он отработан не полностью».

УСН: формула расчета окончательного платежа

После определения и уплаты авансовых платежей по итогам года проводится расчет налога УСН 6%, подлежащего доплате в бюджет. Следует иметь в виду, что может образоваться и переплата. Такая сумма будет либо зачтена в счет будущих платежей, либо возвращена на счет налогоплательщика.

Формула, по которой производится расчет налога УСН «доходы», установлена п. 1 ст. 346.21 НК РФ и выглядит следующим образом:

Н = Нг – АвП,

где: Нг — сумма налога, представляющая собой результат умножения суммы дохода на 6%;

АвП — сумма авансовых платежей, которые исчислены в течение года.

О нововведениях в части пределов доходов, имеющих значение для УСН, читайте в статье «Новые лимиты доходов по УСН не изменятся до 2021 года».

Условия примера для расчета УСН «доходы» за 2016 год

Приведем пример, как считать УСН 6%.

Пример

ООО «Омега», использующее в своей деятельности УСН с объектом «доходы», в 2016 году получило доход в объеме 3 200 000 руб. С разбивкой по месяцам это выглядит так:

- январь — 280 000 руб.;

- февраль — 310 000 руб.;

- март — 260 000 руб.;

- апрель — 280 000 руб.;

- май — 260 000 руб.;

- июнь — 250 000 руб.;

- июль — 200 000 руб.;

- август — 245 000 руб.;

- сентябрь — 220 000 руб.;

- октябрь — 285 000 руб.;

- ноябрь — 230 000 руб.;

- декабрь — 380 000 руб.

По итогам квартала доход составил 850 000 руб., полугодия — 1 640 000 руб., 9 месяцев — 2 305 000 руб., года — 3 200 000 руб.

В налоговом периоде ООО «Омега» уплатило в фонды страховых взносов:

- за 1-й квартал — 21 000 руб.;

- за полугодие — 44 300 руб.;

- за 9 месяцев — 66 000 руб.;

- за весь год — 87 000 руб.

Были также выплаты пособий по временной нетрудоспособности. Их общая сумма составила 24 000 руб., в том числе:

- во 2-м квартале — 17 000 руб.;

- в 3-м квартале — 7 000 руб.

С 2-го полугодия ООО «Омега» начало осуществлять торговую деятельность и в 4-м квартале уплатило торговый сбор в сумме 12 000 руб.

Рассмотрим поэтапно, как при УСН «доходы» рассчитать налог.

ООО «Омега» будет производить при УСН 6% расчет налога следующим образом.

Перед тем как рассчитать налог УСН «доходы», бухгалтеру следует определить суммы всех авансовых платежей.

1. Как рассчитать налог УСН: определение суммы авансового платежа по итогам 1-го квартала.

Сначала делается по УСН 6% расчет авансового платежа, приходящегося на налоговую базу этого отчетного периода:

850 000 руб. х 6% = 51 000 руб.

Затем полученная сумма уменьшается на страховые взносы, уплаченные в 1-м квартале. Поскольку организация вправе сделать такое уменьшение не больше чем на половину начисленной суммы, перед этим уменьшением нужно проверить выполнение условия о возможности применения вычета в полном размере:

51 000 руб. × 50% = 25 500 руб.

Это условие соблюдается, поскольку взносы равны 21 000 руб., а максимальный размер вычета — 25 500 руб. То есть аванс можно уменьшать на всю сумму взносов:

51 000 руб. – 21 000 руб. = 30 000 руб.

Авансовый платеж по итогам 1-го квартала будет равен 30 000 руб.

2. Как рассчитать налог по УСН 6%: определение суммы авансового платежа по итогам полугодия.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу данного отчетного периода. Налоговая база при этом идет нарастающим итогом. В результате получаем:

1 640 000 руб. × 6% = 98 400 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за полугодие, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни во 2-м квартале. Общий размер взносов и пособий за полугодие составляет:

44 300 руб. + 17 000 руб. = 61 300 руб.

Однако вычесть эту сумму из 98 400 руб. не получится, поскольку максимальный размер вычета меньше нее и составляет всего 49 200 руб. (98 400 руб. х 50%). По этой причине авансовый платеж можно уменьшить только на 49 200 руб. В итоге получим:

98 400 руб. – 49 200 руб. = 49 200 руб.

Теперь определяем авансовый платеж по итогам полугодия, вычитая из этой суммы аванс по итогам первого квартала:

49 200 руб. – 30 000 руб. = 19 200 руб.

Таким образом, по итогам полугодия авансовый платеж составит 19 200 руб.

3. Как посчитать налог УСН 6%: определение суммы авансового платежа по итогам 9 месяцев.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу данного отчетного периода. В результате получаем:

2 305 000 руб. × 6% = 138 300 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за 9 месяцев, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни в 3-м квартале. Общий размер взносов и пособий за период составляет:

66 300 руб. + 17 000 руб. + 7 000 руб. = 90 300 руб.

Однако эту сумму не получится вычесть из 138 300 руб., поскольку максимальный размер вычета меньше нее и составляет всего 69 150 руб. (138 300 руб. × 50%). По этой причине авансовый платеж можно уменьшить только на 69 150 руб. В итоге получим:

138 300 руб. – 69 150 руб. = 69 150 руб.

Теперь определим авансовый платеж по итогам 9 месяцев, вычитая из этой суммы авансы по итогам первого квартала и полугодия:

69 150 руб. – 30 000 руб. – 19 200 руб. = 19 950 руб.

Таким образом, по итогам 9 месяцев авансовый платеж составит 19 950 руб.

4. Как рассчитать УСН 6%: определение окончательной суммы налога, уплачиваемого по итогам налогового периода.

Следует провести расчет УСН 6% по авансовому платежу, приходящемуся на налоговую базу налогового периода. В результате получаем:

3 200 000 руб. × 6% = 192 000 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за весь год, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни за весь год. Общий размер взносов и пособий за период составляет:

87 000 руб. + 17 000 руб. + 7 000 руб. = 111 000 руб.

Однако эту сумму не получится вычесть из 192 000 руб., поскольку максимальный размер вычета меньше нее и составляет всего 96 000 руб. (192 000 руб. × 50%). По этой причине платеж можно уменьшить только на 96 000 руб., относящихся к взносам и пособиям. Однако в 4-м квартале имел место еще и платеж по торговому сбору (12 000 руб.). На его величину вычет можно увеличить. В итоге получим:

192 000 руб. – 96 000 руб. – 12 000 руб. = 84 000 руб.

Теперь делается по УСН расчет налога, подлежащего уплате за год, путем вычитания из этой суммы всех авансов по итогам 1-го квартала, полугодия и 9 месяцев:

84 000 руб. – 30 000 руб. – 19 200 руб. – 19 950 руб. = 14 850 руб.

Таким образом, по итогам года сумма налога, подлежащая перечислению в бюджет, составит 14 850 руб.

О том, как и на каком бланке заполнить УСН-декларацию за 2016 год, читайте в материале«Образец заполнения декларации по УСН за 2016 год».

3. При переходе с УСН необходимо будет дослать в налоговую и бухгалтерскую отчетность;

4. При потере права применять УСН нужно восстанавливать данные бухучета за весь “упрощенный” период;

5. Перечень затрат, которые учитывают при расчете единого налога, является закрытым. Поэтому “упрощенные” фирмы (при объекте налогообложения “доходы минус расходы”) не смогут отразить многие затраты. Например, представительские расходы, потери от брака, издержки на услуги банка и др.;

6. Перед переходом на УСН нужно восстановить НДС по оприходованным, но не списанным ценностям;

7. У фирмы нет права открывать филиалы и представительства, торговать некоторыми видами товаров и заниматься отдельными видами деятельности (например, банковской или страховой).

Как мы видим, недостатков у упрощенной системы больше, чем достоинств.

Один из главных «плюсов» специального режима налогообложения – экономия фирмы-“упрощенца” на налогах.

Именно из-за нее применять УСН многим компаниям выгодно. На этой системе у фирмы остается больше собственных средств. Однако это не всегда так. Основная проблема “упрощенных” фирм связана с налогом на добавленную стоимость. Дело в том, что любому поставщику, который платит этот налог, выгодней купить товар также у плательщика НДС. Сумму налога, которую ему предъявит поставщик товара, он сможет принять к вычету. Чего не произойдет при покупке ценностей у “упрощенной” компании. Поэтому, чтобы не потерять конкурентоспособность, “упрощенцу” приходится снижать стоимость товаров как раз на сумму этого налога. Только в таком случае покупателю будет все равно – приобретать товар у обычной или “упрощенной” фирмы. Но такая торговля станет невыгодной уже продавцу. Поясним сказанное на примере.

Пример 5. Фирма покупает товар на сумму 59 000 руб. (в т. ч. НДС – 9000 руб.) и продает его:

– за 118 000 руб. (в т. ч. НДС – 18 000 руб.) при обычной системе;

– за 100 000 руб. (без НДС) при упрощенной системе.

Ситуация 1 .

Фирма находится на общей системе налогообложения. В этом случае общая сумма налогов составит 21 000 руб. (9000 руб. (НДС) + 12 000 руб. (налог на прибыль)), у фирмы на расчетном счет останется 38 000 руб.

Ситуация 2 .

Фирма находится на УСН. Если она платит единый налог с выручки по ставке 6 процентов, то сумма налога составит:

100 000 руб. x 6% = 6000 руб.

После расчета с поставщиком товаров и перечисления налога у фирмы останется на расчетном счету:

100 000 руб. – 59 000 руб. – 6000 руб. = 35 000 руб.

Если она платит единый налог с разницы между доходами и расходами по ставке 15 процентов, то сумма налога составит:

(100 000 руб. – 59 000 руб.) x 15% = 6150 руб.

После расчетов с поставщиком и бюджетом у фирмы остается:

100 000 руб. – 59 000 руб. – 6150 руб. = 34 850 руб.

Таким образом, чтобы принять правильное решение, переходить фирме на специальный режим или нет, нужно проанализировать множество факторов, касающихся конкретной компании. Очевидно, что особенно выгодна УСН небольшим фирмам, работающим с покупателями, которым неважно, указан в стоимости покупки НДС или нет (например, при розничной торговле). Ведь, как показывает практика, многие компании уходят от специального режима только потому, что крупные заказчики – плательщики НДС отказываются с ними работать.

Заключение

В данной курсовой работе были рассмотрены теоретические и практические аспекты применения упрощенной системы налогообложения, предложены методы оптимизации единого налога, а также выявлены основные достоинства и недостатки данного режима налогообложения.

На основании проделанной работы можно сделать следующие выводы.

Упрощенная система налогообложения предназначена в основном для малых и средних предприятий и индивидуальных предпринимателей. Сущность единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения организациями и индивидуальными предпринимателями, заключается в том, что он заменяет уплату целого ряда налогов, устанавливаемых общим налоговым режимом.

Так, организации, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

• налога на прибыль организаций,

• налога на добавленную стоимость (за исключением случаев ввоза товаров на таможенную территорию Российской федерации и аренды государственного имущества, когда у организации возникает обязанность уплаты НДС на основании главы 21 НК РФ в качестве налогового агента);

• налога на имущество организаций;

• единого социального налога.

Индивидуальные предприниматели, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

• налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности),

• налога на добавленную стоимость (за исключением случаев, когда индивидуальный предприниматель в соответствии с нормами главы 21 НК РФ выступает налоговым агентом),

• налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности),

• единого социального налога в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых предпринимателем в пользу физических лиц.

Этот режим, безусловно, имеет как достоинства, так и недостатки. Несомненными достоинствами упрощенной системы налогообложения являются:

• снижение налогового бремени налогоплательщика,

• упрощение учета, в том числе налогового,

• упрощение налоговой отчетности,

• относительно низкие ставки единого налога,

• налогоплательщик сам выбирает объект налогообложения из двух возможных вариантов,

• право переносить убытки прошлых налоговых периодов на будущие налоговые периоды.

Среди недостатков УСН можно выделить:

• вероятность утраты права работать на УСН. В этом случае фирма должна будет доплатить налог на прибыль и пени;

• отсутствие обязанности платить НДС может привести к потере покупателей – плательщиков этого налога;

• при переходе с УСН необходимо будет досдать налоговую и бухгалтерскую отчетность;

• при потере права применять УСН нужно восстанавливать данные бухучета за весь “упрощенный” период.

Однако основная проблема “упрощенных” фирм связана с налогом на добавленную стоимость. Дело в том, что любому поставщику, который платит этот налог, выгодней купить товар также у плательщика НДС. Сумму налога, которую ему предъявит поставщик товара, он сможет принять к вычету. Чего не произойдет при покупке ценностей у “упрощенной” компании. Поэтому, чтобы не потерять конкурентоспособность, “упрощенцу” приходится снижать стоимость товаров как раз на сумму этого налога. Только в таком случае покупателю будет все равно – приобретать товар у обычной или “упрощенной” фирмы.

Таким образом, чтобы принять правильное решение, переходить фирме на специальный режим или нет, нужно проанализировать множество факторов, касающихся конкретной компании. Очевидно, что особенно выгодна УСН небольшим фирмам, работающим с покупателями, которым неважно, указан в стоимости покупки НДС или нет (например, при розничной торговле). Ведь, как показывает практика, многие компании уходят от специального режима только потому, что крупные заказчики – плательщики НДС отказываются с ними работать.

Список использованной литературы

1) Налоговый кодекс Российской Федерации. Часть первая от 16.07.1998 (с учетом последующих изменений и дополнений);

2) Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 (с учетом последующих изменений и дополнений);

3) Приказ Минфина РФ от 17.01.2006 № 7н «Об утверждении налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и порядке ее заполнения»;

4) Закон РБ (в редакции Законов РБ от 21.06.2005 № 191-з, от 29.11.2005 № 235-з) «Об утверждении бюджета Республики Башкортостан на 2005 год»;

5) Александров И. М. Налоги и налогообложение: Учебник. – 3-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2005. – 314 с.;

6) Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. – 480 с.;

7) www.consultant.ru;

8) http://www.dist-cons.ru/modules/usno/index.html;

9) http://www.buhgalteria.ru;

10) www.bashinform.ru

-

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ). Период действия этих налоговых каникул - по 2020 г. ↑

-

утв. Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@) в течение пяти рабочих дней с момента начала вмененной деятельности ↑

-

До момента вступления в силу Закона № 52-ФЗ от 02.04.2014 г. ↑

-

До момента вступления в силу Закона № 52-ФЗ от 02.04.2014 г. ↑

-

п. 1 ст. 346.17 НК РФ ↑

-

п. 2 ст. 346.17 НК РФ ↑

-

ст. 346.20 НК ↑

- Основные этапы формирования налогового учета в РФ

- Соавторство

- Использование объектов патентного права.

- Управление рисками в проектной среде (Идентификация рисков проекта)

- Эффективность менеджмента организации

- Организация страхового дела в РФ (Теоретические основы организации страхового дела)

- Анализ и оценка барьеров входа на рынок (на примере фармацевтической отрасли)

- Упрощенная форма оценки

- Реформа электроэнергетики в России (Состояние российской электроэнергетики до реформы)

- Анализ движения денежных средств. Структура движения денежных средств.

- Налоговый учет по налогу на добавленную стоимость (Взаимодействие субъектов налоговых отношений)

- Опыт промышленной политики в разных странах (Теоретические основы промышленной политики)