Управление запасов на предприятиях гостиничного комплекса.

Содержание:

Введение

Резервы разного рода представляют основную роль при функционировании каждой финансовой концепции и появляются почти в абсолютно всех звеньях общенародного хозяйства.

Ни одно производственное предприятие никак не может действовать в отсутствии вещественно-производственных резервов. От их размера и степени в существенной грани зависят итоги торговой работы компании. Они остро обращают внимание в всевозможные перемены рыночной конъюнктуры, и, в главную очередность, в подход спроса и предписания. Непосредственно обстоятельство их жизни не дает их собственникам ровным счетом ничего, помимо расходов и потерь.

Управление резервами сконцентрированно на увеличение рентабельности и быстроты вращения вложенных денежных средств.

Политика управления резервами предполагает собою часть политики управления используемыми активами, что ориентирована в оптимизацию объема и текстуры резервов товарно-вещественных ценностей, сокращение расходов в их сервис, формирование концепции контролирования за их перемещением. Создание политики управления резервами предусматривает подобные этапы, как исследование товарно-вещественных ценностей в предыдущем этапе; установление целей развития резервов; оптимизацию объема ключевых типов нынешных резервов; оптимизацию всей суммы товарно-вещественных ценностей компании; развитие результативной концепции контролирования за перемещением резервов в компании.

Задача управления резервами возникает, если следует сформировать резерв вещественных ресурсов либо объектов пользования с целью удовлетворения спроса в установленном промежутке периода окончательным либо безграничном). С целью предоставления постоянного и успешного функционирования почти каждой компании следует формировать резервы. В каждой проблеме управления резервами необходимо устанавливать число заказываемой продукции и сроки размещения заказа. Потребность возможно угодить линией единоразового формирования резерва в целый анализируемый промежуток периода либо с помощью формирования резерва с целью любой считанные единицы периода данного этапа. Данные два происшествия отвечают излишнему резерву (согласно взаимоотношению к штуке периода) и малому резерву (согласно взаимоотношению к абсолютному этапу периода).

При излишнем резерве необходимо наиболее большие удельные (отнесённые к штуке периода) важные инвестиции, однако недостаток появляется реже и колебание размещения заявок меньше. С другой стороны, присутствие малом резерве удельные важные инвестиции понижаются, однако колебание размещения заявок и угроза недостатка увеличивается. С целью каждого с отмеченных последних случаев свойственны существенные финансовые утраты. Подобным способом, постановления сравнительно объема заказа и этапа его размещения имеют все шансы базироваться в минимизации надлежащей функции единых расходов, содержащих расходы, предопределенные утратами с излишнего резерва и недостатка.

Целью курсовой работы считается анализ сути резервов, систематизации расходов, сопряженных с формированием и сбережением резервов и главные этапы политики управления резервами.

Исходя из цели, поставлены следующие задачи:

– изучить понятие запасов и их классификация;

– определить роль и задача запасов на фирме;

– рассмотреть особенности управление запасами.

1. Понятие запасов и их классификация

Производственные резервы (сырьевые материалы, горючее и т.д.) считаются объектами, на которые ориентирован деятельность лица с целью извлечения готового продукта. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В индустрии промышленности со временем возрастает употребление товарно-материальных ценностей в изготовлении. Это обуславливается расширением изготовления, существенным удельным весом вещественных расходов в себестоимости продукта и увеличением стоимости на ресурсы. В обстоятельствах перехода к рыночной экономике существенную роль обретает усовершенствование качественных

показателей применения производственных резервов (уменьшение удельных расходов используемых материалов в себестоимости продукта, максимальное сбережение и т.д.). Улучшению ресурсоснабжения содействует регулирование основной документации, обширное введение стандартных унифицированных конфигураций, увеличение степени механизации и автоматизации учетно-вычисляемых ресурсов, предоставление жёсткого режима приемки, сохранения и использования сырья, материалов, комплектующих изделий и т.п., лимитирование количества официальных персон, обладающих возможностью подписи бумаг на выделение особо недостаточных и дорогих в использовании материалов. С целью предоставления сохранности производственных резервов, верной приемки, сохранения и выдачи ценностей существенную роль обретает присутствие в компании в большом количестве складских комнат, оснащенных весовыми и замерными устройствами, измерительной тарой и другими устройствами. Следует кроме того вводить результативные фигуры заблаговременно и текущего контролирования за соблюдением норм резервов и расходованием вещественных ресурсов, отдавать больше интереса увеличению правдивости своевременного учета передвижения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве. Сведения бухгалтерского учета обязаны включать данные с целью исследование запасов уменьшения себестоимости продукта в доли оптимального применения используемых материалов, уменьшения норм расхода, предоставление соответствующего хранения и сохранности.

В связи с этим перед учетом производственных резервов встают последующие задачи:

правильное и уместное фактичное отображение всех действий согласно заготовке, поступлению и отпуску используемых материалов; обнаружение и отображение расходов, сопряжённых с их заготовлением; вычисление и отчисление отклонений согласно тенденциям расходов;

контроль за сохранностью вещественных ценностей в участках их хранения и на абсолютно всех стадиях перемещения;

постоянный надзор над соблюдением инструкций общепризнанных норм производственных резервов; регулярный надзор за применением используемых материалов в изготовлении на базе обоснованных норм их расходования;

контроль за научно-техническими отходами и утратами и их применение;

своевременное получение чётких данных о величине экономии либо перерасхода материальных ресурсов согласно сопоставлению с установленными лимитами;

своевременное осуществление расчетов с поставщиками материальных ресурсов, контроль за ценностями, находящимися в пути, неотфактурованные поставки.

1.1 Классификация и оценка производственных запасов

В компании используется огромное число различных товарно-вещественных ценностей. Они применяются в изготовлении по-разному. Одни из них целиком потребляются в производственном ходе, прочие- меняют только лишь собственную конфигурацию, третьи - входят в изделия без каких-либо изменений, четвертые – только лишь содействуют производству продуктов и никак не включают в их массу или химическую структуру. Важной предпосылкой правильной организации учета производственных резервов считается их систематизация согласно предназначению и значимости в ходе изготовления по технологическим показателям.

Действующий проект счетов бухгалтерского учета предусматривает

существенное снижение количества искусственных счетов, специализированных для учета и контролирования перемещения производственных резервов. Одна синтетическая

позиция - укрупненный активный счет 20 «Материалы» - отведена для

обобщения данных о присутствии, поступлении и расходовании абсолютно всех видов

материальных ресурсов (за отличием негодных и быстроизнашивающихся объектов), признанных собственностью компании в согласовании с функционирующим законодательством. Отражаемые в данном счете производственные резервы в зависимости от их функциональной значимости в производственном ходе и образовании продукта могут быть сгруппированы в субсчета; 201. Сырьевые материалы и использованные материалы; 202. Покупные полуфабрикаты и комплектующие продукта, системы и элементы; 203.Горючее; 204. Тара и тарные материалы; 207. Резервные части; и др.

Однако приведенный список субсчетов носит для определённых компаний лишь рекомендательный характер. С учетом настоящих обстоятельств хозяйствования они имеют все шансы конкретизировать данный список, добавляя в него вспомогательные субсчета либо, напротив, связывая определённые из них.

Исходя из настойчивого соблюдения материальной изолированности каждой компании, в независимости от формы имущества, отдельно (за балансом) предусматриваются вещественные ценности, которые в соответствии с законодательством никак не считаются собственностью компании, однако временно пребывают в его директиве. С целью учёта и контролирования перемещения подобных ценностей в новом проекте счетов бухгалтерского учета выделены за балансовые счета: 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые на переработку». На последнем отражаются давальческое сырье и материалы, не оплаченные предприятием изготовителем.

В то же время в проекте счетов учтена вероятность обширного применения (с учетом нужд рыночной экономики) нестандартных с целью многих наших компаний счетов.

Наряду с укрупненной систематизацией вещественных ценностей существенную роль обретает их детализированная классификация в каждом предприятии отталкиваясь с номенклатуры применяемых использованных материалов, уровня кооперирования и квалификации и иных условий.

В составляемых в фирмах номенклатурах-ценниках единичные укрупненные категории однородных использованных материалов разделяются в подгруппы, а эти в собственную очередность - в разновидности, вида, марки, типоразмеры. Любому типу использованного материала присваивается личный сортиментный номер (код), конкретно его определяющий.

Код (номенклатурный номер) материала может иметь следующую структуру: X X XX XXX, где

X - характеристика (размер, сорт);

X - вид материала, марка;

XX - подгруппа материала;

XXX - группа материала.

Наличие в компании подобного систематизированного списка формирует базу с целью использования общей систематизации использованных материалов в конструкторской, научно-технической, плановой и учетной документации, с целью механизации учетно вычислительных работ, использования незамедлительно-счетоводного способа учета перемещения использованных материалов в складах.

С переходом учреждений в рыночные взаимоотношения существенную роль обретает процедура подбора конфигураций оценки применяемого имущества. Компании в собственной фактической работы используют разнообразные формы оценки: согласно начальной цены, подлинной себестоимости, рыночной цены, остаточной цены, ликвидационной цены, чистой цены реализации, узкопотребительской цены и др.

В заключительный период в интернациональной практике бухгалтерского учета доминирует направленность отображения собственности никак не согласно стоимости приобретения, представляющей основной конфигурацией оценки, а согласно его нынешней (рыночной) цены.

Каждый тип ценностей расценивается в стоимостном формулировании в конкретных стадиях их перемещения в компании и отображается в бухгалтерском учете персонально. Разрешается независимая (групповая) оценка и подсчет однородных согласно собственным свойствам ценностей.

Особую роль в составе собственности компании согласно размеру участия в производственном процессе, а кроме того в учете согласно применяемым конфигурациям оценки занимают товарно-вещественные значения.

Материальные ценности подлежат оценке по их конкретным видам на следующих этапах движения ценностей:

принятие на учет;

использование материалов на производство продукции;

работ и услуг;

продажа товаров и готовой продукции;

прочее выбытие ценностей;

определение стоимости остатков ценностей на конец отчетного периода;

отражение в бухгалтерской отчетности.

Рассмотрим методы оценки товарно-материальных ценностей при их использовании на производство продукции, работ и услуг.

Оценка материалов при их использовании в производственном процессе является производной от оценки остатков материалов на конец отчетного периода.

Применяются следующие методы оценки материалов:

по средневзвешенной себестоимости (средней оценке);

по стоимости последних закупок (метод ЛИФО);

по стоимости первых закупок (метод ФИФО).

Любой с данных способов подразумевает сперва оценку использованных материалов, значащихся в остатке в конце месяца, а далее установление цены выбывших ценностей. Цену последних рассчитывается посредством вычитания с единой суммы цены остатка ценностей в основание этапа, с учетом цены остатка ценностей, зачислившихся за прошедший промежуток, стоимости ценностей в конец этапа. Помимо этого, предприятие способны принимать во внимание выбывшие значения согласно себестоимости любой считанной единицы. Присутствие персональной оценке использованные материалы предусматриваются согласно подлинной себестоимости получения любой считанной единицы продуктов.

Рассмотрим детальнее приведённые способы.

*При оценке использованных материалов согласно средневзвешенной себестоимости (средней оценке) единая цена применяемых в изготовлении использованных материалов в этом отчетном месяце обусловливается согласно любому типу ценностей, посредством перемножения средней стоимости их получения в надлежащее число использованных материалов.

*При оценке примененных использованных материалов согласно цены минувших в протяжение отчетного этапа покупок (согласно способу ЛИФО) сперва устанавливают первоначальную стоимость не примененных в окончание отчетного этапа использованных материалов -отталкиваясь с их числа и теории, то что их стоимость складывается с расходов в первоначальной покупки использованных материалов. Далее устанавливают единую цену примененных использованных материалов, отнимая с средства фрагментов использованных материалов в основание отчетного этапа с учетом цены зачислившихся за прошедший промежуток использованных материалов их цену, доводящуюся в избыток использованных материалов в окончание отчетного этапа. Цену примененных использованных материалов (разделение единой цены согласно надлежащим счетам бухгалтерского учета расходов) вычисляют согласно средневзвешенной (средней) себестоимости отталкиваясь с числа любого типа использованных материалов, применяемых в изготовление.

Среднюю цену единицы любого типа ценностей рассчитывают с единой цены и числа применяемых используемых материалов.

*При оценке примененных использованных материалов согласно стоимости первых в протяжение отчетного этапа покупок (согласно способу ФИФО) сперва устанавливают первоначальную стоимость в примененных в окончание отчетного этапа использованных материалов отталкиваясь с их числа и теории, то что их цена складывается с расходов в последние закупки использованных материалов. Далее устанавливают единую цену примененных использованных материалов, отнимая с средства остатков использованных материалов в основание отчетного этапа с учетом цены зачислившихся за прошедший промежуток использованных материалов их цену, доводящуюся в избыток использованных материалов в окончание отчетного этапа. Цену выбывших согласно тенденциям их применения (разделение единой цены согласно надлежащим счетам бухгалтерского учета расходов) устанавливают отталкиваясь с средневзвешенной (средней) себестоимости и числа любого типа использованных материалов, примененных в изготовление. Посредственную цену любого типа использованных материалов вычисляют в связи с единой ценой и числа примененных использованных материалов.

Наравне с приведенными способами оценки использованных материалов при их применении в изготовлении, предприятие может использовать способ их оценки согласно себестоимости любой считанной единицы закупаемых использованных материалов.

Товарно-вещественные значения - это доля используемых денег компании, в виде её настоящего материального имущества. Товарно-вещественные значения производятся и приобретаются системой с целью реализации либо применения в производственном ходе (равно как принцип, в протяжение одного года либо в протяжение обыкновенного операторного цикла), или в другие хозяйственные потребности.

Оценка товарно-вещественных ценностей, принимая во внимание многообразие их типов и нрава применения, более сложная и существенная реальность активов баланса и экономический итог работы компании.

Возникновение концепции управления резервов общепринято объединять с возникновением в кон. XIX – нач. XX вв. трудами Ф. Эджуорта и Ф. Харриса, в каковых изучалась простая оптимизационная форма с целью установления таким образом именуемого экономного объема партии поставки с целью складской концепции с непрерывным однородным расходом и периодическим поступлением подстраховываемого провианта. В протяжение некоторых десятков лет данная деятельность сохранялось незамеченными. Стремительное формирование данной концепции стартовало в года второй мировой войны и мгновенно уже после нее в рамках категории практических точных дисциплин, обычно связанных наименованием «исследование операций». В сегодняшний день период концепции управления резервами наиболее естественно расценивать как пункт единой концепции управления.

Однако, исторически, развитие данных академических дисциплин совершалось по-разному. Концепция (автоматического) управления равно как конкретная наука появилась в период индустриальной революции практически в то же время с главным и продолжительным периодом одним-единственным предметом собственного использования – трудными промышленными, в первую очередь в целом индустриальными, приборами. Несмотря на то разного семейства резервы постоянно представляли немаловажную значимость в существования людского сообщества, значительная заинтересованность к академическому исследованию действий запасания возник только в половине минувшего столетия. При этом легкость данных действий кажущаяся, и интуитивные постановления как правило отдаленны с оптимальности в отличие с многих промышленных предметов. Неустойчивость проницательности в управлении действиями обеспечения сопряжена с эволюционно полученной народом склонностью к накопительству (а в данных задачках «больше» далеко никак не постоянно «лучше»).

Запасы разного рода играют важнейшую роль при функционировании любой экономической системы и возникают практически во всех звеньях народного хозяйства.

Основными условиями создания резервов готовой продукции считются задержки, требуемые для

– накапливания готовой продукции вплоть до объёмов отправляемых партий;

– укомплектования партий поставки,в случае если покупателю в то же время – отгружается ряд номенклатур;

– упаковки и затаривание продукции;

–формирование отгрузочной документации;

– погрузки в автотранспортные средства.

Необходимость достоверного обеспечения спроса, подкрепляемая крупными финансовыми результатами недопоставок, заставляет увеличивать резервы, то что приводит к скоротечному исключению с выражения существенных вещественных ценностей. Присутствие безосновательном уменьшении резервов вероятна приостановка производства. Используемые к невнимательному поставщику наказания только частично возместят потери компании. Нехватка необходимых общественности продуктов в отдельной трейдерской сети восстанавливает забытые очередности и способен послужить причиной к отрицательным общественно-финансовым результатам. Разрешение трудностей управления резервами предоставляет самооптимизация резервов.

Можно совершить заключение, то что руководство резервами – это административная работа, предметом каковой считается вещественно-промышленное обеспечение.

По месту пребывания. Все без исключения резервы, существующие в экономике, установлены равно как совместные. Они содержат в себе сырьевые материалы, использованные материалы, главные и дополнительные, полуфабрикаты, детали, готовые изделия, а кроме того резервные доли с целью ремонтных работ средств изготовления. Главная доля общих резервов изготовления предполагает собою объекты изготовления, вступающие в финансовый течение в разных стадиях его научно-технической обработки.

Совокупные резервы производства разделяются в 2 типа: производственные и товарные резервы.

Производственные резервы создаются в организациях-потребителях. Товарные резервы пребывают у учреждений-производителей в строях готовой продукции, а кроме того в каналах области обращения. Резервы в каналах области обращения разбиваются в резервы и линии и резервы в фирмах торговли. Резервы в линии (либо автотранспортные резервы) пребывают в период учета в процессе транспортировки с поставщиков к покупателям.

Каждая единичная организация в логистической цепочке поставщиков и покупателей считается, с одной стороны, системой-снабженцем, а с иной – системой-производителем. Таким образом, производственные и товарные резервы постоянно существуют в компании.

По исполняемой функции. Классификация по исполняемой функции запасов позволяет расчленить производственные и товарные запасы на несколько групп. В то же время производственные и товарные запасы в целом имеют свои специфические функции.

Производственные резервы предусмотрены с целью производственного пользования. Они обязаны гарантировать исправность производственного движения. Производственные резервы предусматриваются в естественных, относительно-естественных и стоимостных измерителях. К ним принадлежат объекты работы, попавшие к покупателю разного уровня, однако ещё никак не примененные и никак не подвергнутые переработке.

Товарные резервы нужны с целью верного предоставления покупателей вещественными ресурсами.

Производственные и товарные резервы разделяются в нынешние, предварительные, страховые, сезонные и переходящие.

Текущие резервы гарантируют беспрерывность обеспечения производственного движения среди двумя поставками, а кроме того учреждений торговли и покупателей. Нынешние резервы составляют главную доля производственных и товарных резервов. Их размер регулярно изменяется.

Подготовительные резервы (либо резервы буферные) акцентируются с производственных резервов при потребности добавочной их подготовки перед применением в изготовлении (сушение леса, к примеру). Предварительные резервы товарных средств изготовления создаются в случае потребности организовать вещественные средства к отпуску покупателям.

Гарантийные резервы (либо резервы страховые) предусмотрены с целью постоянного обеспечения покупателя в случае внезапных факторов: отклонения в периодичности и в величине партий поставок с задуманных, перемены насыщенности пользования, приостановки поставок в линии. В отличие с нынешних резервов объем поручительных резервов – величина непрерывная. При стандартных обстоятельствах деятельность данных резервов неприкосновенны.

Сезонные резервы возникают присутствие сезонном характере изготовления товаров, их пользования либо транспортировки. Сезонные резервы обязаны гарантировать нормальную службу компании в период сезонного паузы в изготовлении, употреблении либо в перевозке продукта.

Переходящие резервы – это фрагменты вещественных ресурсов в конец отчетного этапа. Они предназначаются с целью предоставления непрерывности изготовления и пользования в отчетном и последующем за отчетным периоде вплоть до следующий поставки.

Классификация согласно периода даёт возможность разнообразные численные степени резервов.

Максимальный необходимый резерв устанавливает степень резерва, экономически рациональный в этой концепции управления резервами. Этот уровень способен превышаться. В разных концепциях управления наибольший необходимый резерв применяется равно как ориентир при расчете размера заказа.

Пороговый уровень резерва применяется с целью установления этапа периода выдачи следующего заказа.

Текущий резерв отвечает уровню резерва в каждой период учета. Некто способен сойтись с наибольшим желанным уровнем, пороговым уровнем либо поручительным резервом.

Гарантийный резерв (либо резерв страховой) подобен поручительному резерву в систематизации согласно выполняемой резервом функции и специализирован с целью постоянного обеспечения покупателя в случае внезапных факторов.

Можно также отметить неликвидные резервы – таким образом именуют продолжительно неприменяемые производственные и товарные резервы. Они возникают из-за смещения в худшую сторону свойства продуктов в период сохранения, а кроме того нравственного износа. Данное исключительный тип резерва, который никак не отвечает конкретным ранее аспектам.

1.2 Роль и задача запасов на фирме

На уровне компаний резервы принадлежат к числу предметов, призывающих крупных финансовложений, и по этой причине предполагают собою один из условий, характеризующих политическому деятелю компании и действующих в уровень логистического сервиса в целом. Но многочисленные компании никак не уделяют ему надлежащего интереса и регулярно недооценивают собственные предстоящие необходимости в доступных резервах. В следствии данного компании как правило встречаются с этим, то что им требуется инвестировать в резервы более значительный основной капитал, нежели планировалось.

Изменения размеров товарно-вещественных резервов в существенной степени находятся в зависимости с господствующего в этот период взаимоотношения к ним бизнесменов, что, бесспорно, обусловливается конъюнктурой торга. Если главная вес бизнесменов настроена оптимистически сравнительно способностей финансового увеличения, они расширяют собственные процедуры, повышают размеры вложений в формирование резервов. Этим никак не меньше раскачивания степеней последних не вызываются одним только инвестированием. Значимыми условиями выступают тут свойство принимаемых заключений, а кроме того в таком случае, которая непосредственно технология управления резервами применяется.

Более 20 лет назад западные экономисты стремились определить, до какой степени, допустимо, удерживать постоянным соответствие степеней резервов и сбыта. Применяя равенство «фиксированного акселератора» (J = k*D, где J – уровень резервов, ед., D – потребность и k – показатель неравномерности спроса), они подошли к заключению, то что подобная самая простая взаимозависимость никак не отвечает настоящему управлению резервами.

Используя более значительный размер различных сведений за крайне продолжительный промежуток, и используя измененный вид подтвержденного акселератора («гибкий акселератор»), иностранные ученые допустили, то что компании реализовывают только неполную корректировку собственных резервов, приближая их к искомому уровню в течение любого с этапов изготовления. За двенадцатимесячный промежуток разность среди желанным и реальным степенью резервов получалось уменьшить только на 50%. Такое изменение поясняют в главном совершенствованием концепции управления резервами в базе применения компьютерной техники.

Ряд экспертов США подошли к выводу, то что в случае если бы получилось установить под контроль 75% колебаний степени вложений в товарно-вещественные резервы, макроэкономика данной государства никак не познала бы ни одной с послевоенных рецессий, в период каковых стоимости, размер изготовления и доходы спадали, а незанятость увеличивалась.

Задачей товарно-вещественных резервов считается предоставление компании нужными вещественными ресурсами, с целью предоставления предприятию стандартной работы.

Товарно-вещественные резервы постоянно являлись фактором, обеспечивающим защищенность концепции вещественно-технологического обеспечения, её гибкую деятельность, и являлись своего рода «страховкой».

Поскольку в компаниях разных сфер экономики формирование товарно-вещественных резервов обусловливается той своеобразной значимостью, какую они представляют в ходе выпуска продукта, постольку объяснимы и различия в раскладах к политике финансовложений в этой сфере и к установлению приоритетности вопросов, разрешаемых в процессе изготовления. В компаниях отдельных сфер общенародного хозяйства главной проблемой считается надзор за сырьем, в иных – за отделанной продукцией, а в предприятиях сфер, изготовляющих инвестиционные продукты, значительная доля координационных стараний сосредоточивается в власти за неполным производством.

Так, компании, выпускающие железнодорожный подвижной состав, делают данную продукцию согласно заявкам покупателя. Ни один человек никак не будет попросту таким образом формировать резервы, к примеру, дизельных моторов. В швейной индустрии формируются только наименьшие резервы отделанной продукта, то что разъясняется непостоянством вкусов и моды. В крайнем случае существенная доля денег вкладывается в неполное изготовление – полуфабрикаты, которые заготовляются с целью того, для того чтобы стремительно среагировать в перемена нужд рынка изделий.

Прямо противоположна обстановка в компаниях, выпускающих покрышки. Результат тут в главном находится в зависимости с этого, в какой степени стремительно довольствуется потребность, и по этой причине готовые изделия обязаны быть в наличии. Изготовление покрышек на спецзаказ исполняется крайне редко, таким образом равно как покупатели дают преимущество конкретному виду либо марке продукта. Тут свойственным считается многократная реализация одному и этому ведь покупателю одного и этого ведь (согласно номенклатуре) продукта. Капиталовложения в резервы материала и неполное изготовление в компаниях шинной индустрии удерживаются в наименьшем степени.

Многочисленные из компаний, функционирующих в разных отраслях экономики, сравнительно благополучно реализовывают капиталовложения в товарно-вещественные резервы. В то же время в огромном числе компаний существует суждение, то что руководство резервами считается областью ответственности кратчайшего степени управления – проблемой исключительно технологического режима. Совместно с этим североамериканские эксперты, проводившие исследование политики согласно управлению резервами трейдерских компаний (отдельных и оптовых), функционирующих в 17 разных отраслях экономики, подошли к заключению, то что в случае если бы типичная не процветающая компания осуществляла в таком случае же самое, что и процветающая, в таком случае ей бы получилось достичь форсирования оборачиваемости товарных резервов в два раза, т.е. присутствие одном и этом ведь товарообороте она сумела бы уменьшить резервы в 50%.

Коэффициенты оборачиваемости денежных средств характеризуются существенной изменчивостью и значительно различаются не только у процветающих и не преуспевающих фирм, однако и у компаний разного вида. Заключительное объясняется в главной особенностью текстуры потерь, имеющейся в секторах экономики общенародного хозяйства, сезонными колебаниями сбыта, общепризнанными мерками конкурентноспособной борьбы, принятыми в этой либо иной сферы экономики, степенью рентабельности, манерой управления бизнесменами и нравом деловых действий. Подобным способом, приведенные условия необходимо причислить к крайне значимым условиям, оказывающим значительное воздействие в результативность политики каждой компании в сфере формирования и осуществлении резервов.

1.3 Автоматизация учета производственных запасов

В обстоятельствах функционирования автоматизированной концепции управления предприятием существенное значение уделяется автоматизации расчетов согласно планированию, учету и рассмотрению применения вещественных ресурсов. Данные вычисления как правило производятся в подобных многофункциональных подсистемах, равно как руководство вещественно-технологическим обеспечением, эксплуатационным правлением главным созданием, бухгалтерского учета и др.

Исходя с финансового содержания управления вещественными ресурсами, под какими мы подразумеваем движения планирования, учета, контролирования и рассмотрения их применения и утверждение заключений согласно исследованию и исполнению событий, дозволяющих устранить обнаруженные отличия, гарантировать деятельность предмета в необходимых обстоятельствах, обоснованно говорить о формировании (либо выделении) в автоматизированной концепции управления предприятием единой подсистемы управления вещественными ресурсами компании. Подобная система обязана содержать сложные комплексы вопросов с разных многофункциональных подсистем, какие соединяются в базе координационного, информативного, технологического, научно-технического и программного предоставления.

Данная концепция формируется с целью компании высококачественного управления вещественными ресурсами в базе единого применения экономико-точных способов и нынешних средств вычислительной технической. Её основная задача - самооптимизация планирования, учета, рассмотрения, регулировки и контролирования действий обеспечения, применения и сохранения вещественных ресурсов; автоматизирование разных операций обрабатывания данных; снижение трудозатратности и сокращение цены обрабатывания данных; усовершенствование свойства начальной и продуктивной информации. Нужными предпосылками увеличения свойства и своевременности в управлении вещественными ресурсами в компании считаются рациональная организация информативного предоставления, самооптимизация документооборота, усовершенствование текстуры управления предприятием. Действиями управления вещественными ресурсами в компании занимаются разнообразные отделения: отделы вещественно-технологического предоставления, комплектации и кооперирования, главного технолога и главного конструктора, отделение главного механика и главного энергетика, базы отделов вещественно-технологического обеспечения, центральная бухгалтерия и прочие. В обстоятельствах автоматизированных концепций управления в очертание управления вещественными ресурсами проставляется справочно-электронно-вычислительный либо электронно-вычислительный орган. Подобным способом, управляемой составляющей подсистемы станут быть отделы вещественно-технологического обеспечения, комплектации и кооперирования, главного механика, главного технолога, главного конструктора, главного энергетика, центральная бухгалтерия, справочно-электронно-вычислительный орган. Управляющая доля подсистемы - движения компании планирования, учета, регулировки, контролирования и рассмотрения вещественных ресурсов.

Составляющими элементами подсистемы управления вещественными ресурсами считаются разнообразные разновидности обеспечения, к количеству каковых принадлежат координационное, информативное, промышленное, научно-техническое и программное.

Организационное предоставление подсистемы содержит осуществление технико-финансового рассмотрения имеющейся концепции управления вещественными ресурсами, подбор и постановку вопросов автоматизации, разделение функций подразделений в обстоятельствах автоматизированного выполнения расчетов. Базой для этого считаются использованные материалы предпроектного освидетельствования и заключения о потребности улучшения имеющейся концепции управления.

Для проектирования подсистемы немаловажно изучить этапы управления вещественными резервами. Анализ выявил, то что подобных стадий (функций) можно отметить 4: составление плана, подсчет, проверка и исследование, урегулирование.

Информационное предоставление подсистемы разделяется на внемашинное и внутримашинное. В немашинное информативное предоставление содержит классификаторы и коды информации; основную документацию (Нормативно-ссылочную и эксплуатационную), документооборот. Внутримашинное предоставление включает концепцию проектов компании, ведения и допуска сведений, структура массивов в механических носителях.

К количеству применяемых принадлежат последующие коды: цехов и отделов компании, включая базы; участков; вещественных ресурсов (номенклатурных номеров вещественных ресурсов), действий согласно перемещению использованных материалов, единиц замера, течений расхода использованного материала (производственных расходов), готовой продукции, поставщиков материалов.

Работу согласно кодированию новейших использованных материалов осуществляет бюро нормативно-справочной данных справочно-вычислительного центра. Помимо данного отделения приписывать коды новейшим использованным материалам ни один человек в компании не имеет полномочия. Уже после завершения кодировки приобретенная информация была передвинута в машинограммы, проконтролирована, внедрена в ЭВМ, записана на магнитные диски (дискеты), где хранится как нормативно-справочная.

Система документации включает нормативно-справочную и оперативную. Нормативно-справочная содержит технологическую, справочную и кондукторскую документацию, в которой содержится такая информация, как наименование деталей, сборочных единиц; название единиц измерения, материалов; по детальные нормы расхода материалов; номенклатуру-ценник сырья, материалов и комплектующих изделий; классификатор групп материалов для объединения в свободную номенклатуру; соответствие диапазона кода материалов кодам оперативных бюро в отделе материально-технического снабжения.

Важное место среди оперативной документации занимает учетная. Она подразделяется на приходную и расходную. К приходным документам относятся приходные ордера, накладные приходные документы на перемещение. К расходным документам относятся лимитно-заборные карты, требования на перемещение, накладные на отпуск материалов на сторону.

Следует отметить, что расходных документов, выписываемых вручную, сведено до минимума. Основной первичный документ - лимитная карта для цехов основного производства - печатается на ЭВМ. Применение типовой первичной документации позволило сократить число форм, унифицировать привила заполнения, сократить трудоемкость выписки и последующей обработки данных.

Большое внимание было уделено разработке технологического процесса обработки информации. Он включает четыре этапа: сбор и подготовку информации для машинной обработки; предварительный контроль входной информации на ЭВМ; проведение расчетов по задачам на ЭВМ; контроль и выдача результатов информации.

Этап I. Он включает сбор и подготовку первичной информации и

получение машинных носителей. Сбор и прием первичной информации производится двумя способами. При первом используются обычно первичные документы, которые комплектуются в пачки подразделениями и передаются на ИВЦ. На ИВЦ осуществляется тщательный контроль этих документов, отвечающий требованиям автоматизированной обработки информации и подготовка затем носителей информации на перфокартах. Второй способ предусматривает использование периферийной техники для обработки первичных документов (расходных и приходных) с одновременным получением машинных носителей. Данные, нанесенные на перфоленту, предаются затем по каналу связи на ЭВМ.

Этап П. Он предназначен для предварительного контроля входной информации и для организации более качественного выполнения последующих расчетов. Он включает программы компоновки с контролем, накопления вводимой информации, печати двух контрольных машинограмм, регистрацию и получение контрольных итогов. Традиционные методы контроля информации перед вводом в ЭВМ очень трудоемки и, кроме того, имеются следующие недостатки. При двойной перфорации рационально используются перфокарты (перфоленты) и в то же время, как при применении контрольников (методе верификации), не снижается необходимость получения контрольных сумм с последующей их проверкой, а только уменьшается число контролируемых реквизитов. Недостатком счетного контроля является то, что практически сложно ставить под контроль все реквизиты и, следовательно, часть реквизитов не контролируется. Кроме того, при использовании этих методов необходим контроль информации при вводе в ЭВМ.

Этап III. Он предназначен для проведения расчетов по задачам на ЭВМ, выполняется автоматически и состоит из десяти подэтапов. После того как вся информация по соответствующей задаче прошла предварительный контроль, работник, ответственный за выпуск отчетных сводок, докладывает о готовности информации. Это является основанием для включения задачи в график выполнения работ на ЭВМ.

Этап IV. Он выполняет функцию контроля и выдачи результативной информации. Работники бюро подготовки информации проверяют машинограммы с соответствующими итогами, визуально просматривают качество печати и передают их заказчикам.

2 Обобщенная модель управления запасами и ее элементы

Обеспечение потребностей хозяйственных, социальных и военных объектов в различных материальных средствах включает в себя три фазы: планирование, производство и распределение. Как правило, к моменту реализации поставки данные, положенные в основу заявки, оказываются устаревшими и объем поставки уже не соответствует фактической потребности. Для предотвращения остановки производства в случае недостаточности поставки у потребителей и в системе снабжения создаются запасы. К необходимости создания запасов приводят следующие факторы:

1. Дискретность поставок

2. Случайные колебания

– в спросе за интервал между поставками;

– в объеме поставок;

– в длительности интервалов между поставками.

3. Предполагаемые изменения конъюнктуры:

– сезонность спроса;

– сезонность производства;

– инфляционные ожидания;

– ожидаемое повышения цен.

Перечисленные факторы создают тенденцию к увеличению запасов.

Имеется, однако, ряд соображений в пользу минимизации запасов:

1. плата за физическое хранение запасов;

2. потери в количестве запаса (испарение, усушка, хищения);

3. качественные изменения (ухудшение потребительских свойств вследствие необратимых процессов в хранимом продукте);

4. моральный износ.

Управление запасами заключается в установлении моментов и объемов заказа на восполнение их и распределении вновь прибывшей партии по нижестоящим звеньям системы снабжения. Совокупность правил, по которым принимаются эти решения, называется стратегией управления запасами. Отыскивание оптимальной стратегии является предметом теории оптимизации управления запасами.

При сравнении стратегий учитываются только переменные составляющие функции затрат, зависящие от выбора стратегий, т.о. во многих моделях управления запасами удается игнорировать большую часть затрат на содержание управленческого аппарата (кроме расходов по оформлению поставок), а также пропорциональную объему партии стоимость производства материальных средств, которая на достаточно длительном отрезке времени определяется суммарным спросом и не зависит от организации снабжения.

Математическая формулировка задачи о нахождении оптимальной стратегии зависит от исследуемой ситуации. Однако общность учитываемых факторов позволяет говорить о единой модели управления запасами. Приведем ее качественное описание, ограничившись для простоты одним складом, на который поступает случайный поток качественно однородных требований – заявок от потребителей. Заявки немедленно удовлетворяются до тех пор, пока их суммарный объем (с начала планируемого периода) не превысит начального запаса. Все последующие требования не могут быть обслужены тотчас же, вследствие чего потребитель простаивает и несет убыток. Этот убыток относится на счет системы снабжения – она выплачивает штраф. Время от времени запас хранимого имущества пополняется со склада вышестоящего объединения, центральной база или из промышленности, причем с каждым таким пополнением связаны определенные дополнительные затраты. Наконец, склад несет расходы по хранению находящегося в нем имущества. Требуется так выбрать момент и объем заказа на восполнение, чтобы суммарные затраты на хранение, штраф и поставки были минимальными. На работу склада могут быть наложены некоторые ограничения. В этих случаях разыскивается условный минимум затрат.

Таким образом, элементами задачи управления запасами являются:

1. система снабжения;

2. спрос на предметы снабжения;

3. возможность восполнения запасов;

4. функция затрат;

5. ограничения;

6. стратегия управления запасами.

Под системой снабжения понимается совокупность источников заявок и складов, между которыми в ходе операций снабжения осуществляются перевозки хранимого имущества. Существует три варианта построения системы снабжения:

Децентрализованная. Все склады непосредственно обслуживают потребителей, и недостача на одном или нескольких складах по решению органа управления снабжением может быть покрыта за счет избытка запасов на других складах.

Линейная. Рассматривается производственная цепочка и рассчитывается распределение буферных запасов по степени готовности продукта.

Эшелонированная. Каждая недостача покрывается за счет конечных запасов склада высшей ступени.

Система снабжения классифицируется также по числу хранимых номенклатур (однородные и многономенклатурные) и по стабильности свойств хранимого имущества.

Всю систему снабжения в зависимости от постоянства их параметров и значений управляющих переменных можно разделить на статистические и динамические. В первом случае рассматривается минимизация затрат за единственный период или в единицу времени, во втором – за указанное число периодов, причем сумма затрат приводится к начальному периоду.

Спрос на предметы снабжения может быть:

– стационарным и нестационарным;

– детерминированным и стохастическим;

– непрерывно распределенным или дискретным;

– зависящим от спроса на другие номенклатуры или независимым.

Пополнение запасов всегда происходит с некоторой случайной задержкой относительно момента выдачи требования. Однако роль и длина этой задержки сильно зависят от конкретных условий, что позволяет в ряде случаев упростить задачу. Степень возможного упрощения определяет один из следующих вариантов:

– мгновенная поставка;

– задержка поставок на фиксированный срок;

– случайная задержка с известным распределением длительности.

Может существовать различие в объеме поставок:

– поставка равна требуемому количеству;

– поставка равна случайной величине с характеристиками закона распределения, в общем случае зависимыми от величины заказа.

Функция затрат образует показатель эффективности принятой стратеги и учитывает следующие издержки:

– расходы на хранение;

– транспортные расходы и затраты, связанные с заказом каждой новой партии;

затраты на штрафы.

Иногда в минимальную функцию включают доходы, полученные от продажи остатков запаса в конце каждого периода. В некоторых случаях ставится задача максимизации доходов.

В зависимости от особенностей исследуемой ситуации рассматривают следующие варианты выбора отдельных составляющих функций затрат.

Издержки хранения:

– пропорциональные среднему уровню положительных запасов за период и времени существования положительного запаса;

– пропорциональные положительному остатку в конце периода;

– пропорциональные максимальному запасу;

– нелинейные функции одного из вышеуказанных количеств.

Стоимость поставки:

– пропорциональная объему поставки;

– постоянная независимо от объема и числа номенклатур;

– сумма фиксированных составляющих – по числу номенклатур в заявке;

– пропорциональная необходимому приросту интенсивности производства.

Суммарный штраф:

– пропорциональный среднему уровню положительной недостачи за период и времени существования недостачи;

– пропорциональные недостаче к концу периода;

– нелинейные функции одного из вышеуказанных количеств;

постоянный.

Ограничения в задачах управления запасами могут быть различного характера. Укажем следующие виды ограничений:

– по максимальному объему (весу, стоимости) запаса;

– по средней стоимости;

– по числу поставок в заданном интервале времени;

– по максимальному объему (весу, стоимости) поставки или кратности этого объема некоторой минимальной величине;

– по доле требований, удовлетворяемых из наличного запаса (без дополнительных издержек).

Стратегия управления запасами – структура правил определения момента и объема заказа.

Необходимо отметить, что отрасль применения теории управления запасами не ограничивается складскими операциями. В частности под запасами можно подразумевать:

– наличие товара;

– рабочую силу, планируемую для выполнения конкретного задания;

– размер капитала страховой компании;

– емкость складских помещений;

– объем информации в базе данных;

– грузоподъемность транспортных средств;

– производственная мощность предприятия;

– напор воды в водохранилищах ГЭС;

– численность персонала данной квалификации (при планировании подготовки кадров).

Ясно, что в соответствии с этим меняется содержание слова «запас», который теперь подразумевает более общий акт управления: закупка, договор о найме рабочей силы, начало строительства новых производственных цехов. Под «поставкой» же понимается реализация соответствующего акта. «Штраф» за недостачу определенного ресурса, естественно, рассчитывается специфическим образом. Таким образом, при переосмыслении элементов модели методами теории управления запасами может быть решен очень широкий круг задач оптимального планирования.

2.1 Затраты, связанные с созданием и хранением запасов

Для управления материальными ресурсами необходимо четко представлять себе классификацию затрат, связанных с созданием и хранением запасов.

По степени воздействия на общую сумму расходов затраты делятся на:

– регулируемые (такие затраты, которые находятся в прямой зависимости от субъектов управления);

– нерегулируемые (когда управляющее воздействие не влияет на величину расходов).

По отношению к объему поставок затраты делятся на:

– вмененные издержки. Инвестиции в запасы отражаются на прибыли, которая могла бы быть получена, если бы средства не были бы иммобилизованы в запасы, а использовались по другим направлениям; зависят от количества закупленных ресурсов.

– релевантные издержки. Связаны с хранением запасов и выполнением заказа. В релевантные издержки включаются только те статьи, которые изменяются в зависимости от уровня запасов.

Классификация затрат по местам возникновения зависит от принятой системы управления, а номенклатура статей разрабатывается на каждом предприятии индивидуально.

Методологической основой разработки механизма управления затратами, связанными с созданием и хранением сырья, материалов и других ТМЦ, служат общесистемные принципы управления, позволяющие разграничить задачи управления, улучшить нормативное и информационное обеспечение управленческих решений.

Управления запасами как один из элементов механизма управления затратами состоит из трех последовательных этапов:

1) выбор процедуры получения и обработки информации о состоянии запасов;

2) выбор вариантов действий и выработка решений по управлению запасами;

3) выдача команды по реализации поставленной цели – доведение затрат на создание запасов до минимума при условии удовлетворительного обслуживания структурных подразделений предприятия.

Общая сумма затрат, связанных со снабженческо-заготовительной деятельностью, обычно составляет около 25% стоимости самих запасов. Поэтому важно, чтобы при минимальных затратах был обеспечен уровень запасов, необходимых для выполнения производственной программы по выпуску продукции.

Управления запасами по центрам ответственности предполагает включение в смету тех затрат, по которым обеспечиваются нормирование, планирование и учет. В свою очередь, материальные запасы планируются, учитываются, анализируются и подвергаются регулирующим действиям со стороны АУП или его подразделений. Таким образом, закладываются основы экономики предприятия и потребность в управлении ею.

Управление запасами производства требует разработки и использования рациональной системы стимулирования. Главное внимание должно быть уделено росту объемов производства и массы прибыли. Каждый участок, возглавляемый кем-либо, отвечает не только за затраты, но и за массу полученной прибыли. Это позволяет децентрализовать ответственность за конечные результаты работы на больших пищевых предприятиях.

Управления запасами по центрам затрат и центрам ответственности предусматривает:

– закрепление всех элементов затрат за участком цеха;

– введение системы «санкций» к виновникам неблагоприятных отклонений;

– внедрение системы управления запасами, обеспечивающей заинтересованность в том, чтобы не стать виновником отклонений.

2.3 Этапы политики управления запасами

Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов ТМЦ, снижение затрат по их обслуживанию, создание системы эффективного контроля за их движением. Разработка политики управления запасами ТМЦ реализуется в следующей последовательности.

1 этап политики включает анализ запасов ТМЦ в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасам товарно-материальных ценностей и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

На первой стадии анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей – темпы ее динамики, удельный вес в объеме оборотных активов и т.п.

На второй стадии анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их разрезов.

На третьей стадии анализа изучается эффективность использования различных видов и групп запасов, а также их объемы в целом, которая характеризуется показателями их оборачиваемости и рентабельности.

На четвертой стадии анализа изучается объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

2 этап – определение целей формирования запасов. Запасы ТМЦ, включаемых в состав оборотных активов, могут создаться на предприятии с разными целями:

– обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

– обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

– накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов, готовой продукции) и т.п.

3 этап – оптимизация размера основных групп текущих товаров.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа – [Economic ordering quantity] EOQ». Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции.

Расчетный механизм модели EOQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на 2 группы: а) сумма затрат по размещению заказа (включающих расходы по транспортированию и приемке товаров); б) сумма затрат по хранению товаров на складе.

Сумма совокупных операционных затрат по размещению заказов определяется по следующей формуле:

ОЗрз =  * Срз;

* Срз;

где ОЗрз – сумма совокупных операционных затрат по размещению заказов;

ОПП – объем производственного потребления товаров (сырья и материалов) в рассматриваемом периоде;

РПП – средний размер одной партии поставки товаров;

Срз – средняя стоимость размещения одного заказа.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

Сумма операционных затрат по хранению запасов на складе может быть определена по следующей формуле:

ОЗхр =  * Сх;

* Сх;

где ОЗхр – сумма операционных затрат по хранению запасов на складе;

РПП – средний размер 1 партии поставки товаров;

Сх – стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе предприятия (и наоборот). Модель EOQ позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной.

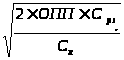

РПП0 =

где РПП0 – оптимальный средний размер партии поставки товаров (EOQ);

ОПП – объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

Срз – средняя стоимость размещения одного заказа;

Сх – стоимость хранения единицы товара в рассматриваемом периоде.

Соответственно оптимальный средний размер производственного запаса определяется по следующей формуле

ПЗ0 =  ,

,

Где ПЗ0 – оптимальный средний размер производственного запаса (сырья, материалов);

РПП0 – оптимальный средний размер партии поставки товаров (EOQ).

4 этап – оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов. Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле:

Зп = (Нтх * О0) + Зсх + Зцн,

где Зп – оптимальная сумма запасов на конец рассматриваемого периода;

Нтх – норматив запасов текущего хранения в днях оборота;

О0 – однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

Зсх – планируемая сумма запасов сезонного хранения;

Зцн – планируемая сумма запасов целевого назначения других видов.

5 этап – обеспечение высокой оборачиваемости и эффективных форм движения запасов. Управление этими процессами осуществляется путем оптимизации материальных потоков всех видов запасов. Оптимизация материальных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления технологического цикла его операционной деятельности. Основной целью оптимизации материальных потоков предприятий является обеспечение своевременной доставки различных материальных активов в необходимом количестве в нужные пункты с минимумом затрат на осуществление этого процесса. Методологическую основу оптимизации материальных потоков составляют концепции, методы и приемы логистики.

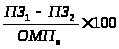

Интегральная оценка экономической эффективности оптимизации материальных потоков может быть получена путем использования «метода совокупных затрат» – [total distribution cost method; TDS], в основе которого лежит сравнение суммы полных затрат на организацию материальных потов оборотных активов до и после проведения их оптимизации.

ИЭо =  ,

,

где ИЭ0 – интегральная экономическая эффективность оптимизации материальных потоков оборотных активов предприятия, в%;

ПЗ1 – фактическая сумма полных затрат на организацию материальных потоков до проведения их оптимизации в определенном периоде;

ПЗ2 – ожидаемая сумма полных затрат на организацию материального потока аналогичного объема после проведения его оптимизации в аналогичном периоде.

Результаты оптимизации материальных потоков оборотных активов получают отражение в системе соответствующих текущих и оперативных планов предприятия по операционной деятельности.

6 этап – обоснование учетной политики оценки запасов. Для всех видов и разновидностей запасов, имеющих одинаковое назначение и одинаковые условия использования может применяться только один из методов оценки. Методы оценки запасов были рассмотрены выше (см. пункт 1.4.).

7 этап – построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью оперативного финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получило «Система АВС». Суть этой контролирующей системы состоит в разделение всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п.

В категорию «А» включают наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. Частота завоза этой категории запасов определяется, как правило, на основе «Модели EOQ». Круг конкретных товарно-материальных ценностей, входящих в категорию «А», обычно ограничен и требует еженедельного контроля.

В категорию «В» включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных результатов финансовой деятельности. Запасы этой группы контролируются обычно 1 раз в месяц.

В категорию «С» включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Объем закупок таких материальных ценностей может быть довольно большим, поэтому контроль за их движением осуществляется с периодичностью один раз в квартал.

Таким образом, основной контроль запасов по «Системе АВС» концентрируется на наиболее важной их категории с позиции обеспечения бесперебойности операционной деятельности предприятия и формирования конечных финансовых результатов.

Определенное распространение в зарубежной практике контроля запасов получила и «Система уровня повторного заказа». Она применяется обычно специализированными предприятиями торговли с относительно узким ассортиментом товаров, но с достаточно обширным контингентом покупателей.

В основе этой системы лежит предварительное установление трех нормативных элементов уровня запаса по определенной товарной позиции:

– средний период исполнения заказа, в днях;

– страховой запас на возможное нарушение срока поставки товара;

– страховой запас на возможное превышение среднего уровня спроса покупателей на товар.

На основе суммирования этих трех нормативных элементов определяется «уровень повторного заказа». При снижении фактического размера запасов до этого уровня, осуществляется повторный заказ данного товара у поставщиков.

Эта система контроля позволяет минимизировать издержки по хранению запасов на предприятии.

В процессе управления запасами должны быть заранее предусмотренной меры по ускорению вовлечения их в непосредственный операционный процесс (производство или реализацию). Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

Заключение

Запасы различного рода играют важнейшую роль при функционировании любой экономической системы и возникают практически во всех звеньях народного хозяйства.

Основными факторами образования запасов готовой продукции являются задержки, необходимые для:

– накопления готовой продукции до размеров отгружаемых партий;

– укомплектования партий поставки, если потребителю одновременно – отгружается несколько номенклатур;

– упаковки и затаривание продукции;

– оформление отгрузочной документации;

– погрузки в транспортные средства.

Действующий план счетов бухгалтерского учета предусматривает существенное сокращение числа синтетических счетов, предназначенных для учета и контроля движения производственных запасов. Одна синтетическая позиция - укрупненный активный счет 20 «Материалы» - отведена для обобщения информации о наличии, поступлении и расходовании всех видов материальных ресурсов. Отражаемые на этом счете материалы в зависимости от их функциональной роли сгруппированы в субсчета. Однако, приведенный перечень субсчетов носит лишь рекомендательный характер. С учетом реальных условий хозяйствования предприятия могут уточнять этот перечень, вводя в него дополнительные субсчета или наоборот, объединяя некоторые из них.

Применяются следующие методы оценки материалов:

по средневзвешенной себестоимости (средней оценке);

по стоимости последних закупок (метод ЛИФО);

по стоимости первых закупок (метод ФИФО).

Оценка сырья, материалов, иных производственных запасов, израсходованных на производство и обращение на нашем предприятии осуществляется по учетным ценам, корректируемым ежемесячно на их отклонение от средневзвешенной фактической заготовительной себестоимости. Этот метод наиболее приемлем в условиях нашего предприятия, так как методы ФИФО и ЛИФО разрешены к применению в учетной практике только с 1995 года и перестроиться такому крупному предприятию очень трудно. Хотя, имея специалистов, возможно до момента реализации, на основании анализа возможной динамики изменения складских остатков, смоделировать финансовые итоги продаж в различных ситуациях и обеспечить тем самым руководителя предприятия данными для принятия обоснованных решений по ценовой политике.

Уплачиваемый при приобретении материалов НДС отражается в учете по субсчету 64,4 «Налог на добавленную стоимость по приобретенным ценностям», только если он выделен в расчетных документах НДС не выделяется, то его выделение расчетным путем не производится. В этом случае предприятие принимает на учет материалы вместе с уплаченным НДС. Необходимо отслеживать также документы и возвращать их для переоформления. Суммы НДС по приобретенным производственным запасам подлежит зачету в том месяце, когда происходит оплата этих ценностей.

Использовать или не использовать счет 39«Заготовление и приобретение материальных ценностей» для учета заготовительных операций и счет 16 «Отклонения в стоимости материалов» определяет само предприятие при выборе учетной политики на предстоящий год.

При расчете с поставщиками в СКВ учет в аналитическом разрезе по счету 63 «Расчеты с поставщиками и подрядчиками» отдельно по каждому поставщику ведут в валюте платежа и ее гривневом эквиваленте по курсу Центрального банка Украины на дату возникновения обязательств. В конце отчетного периода все неоплаченные счета поставщиков в СКВ обязательно пересчитываются по курсу Центрального банка Украины на дату составления бухгалтерской отчетности.

Под отпуском в производство понимается отпуск материалов для изготовления продукции, выполнения работ или оказания услуг. Оформление отпуска материалов трудоемко из-за большого количества и разнообразия первичных документов. Поэтому важное значение имеет упрощение учета на этом участке, применение ЭВМ и т.п.

В работе нами предложены 2 этапа методики аудита товарно-материальных ценностей:

первый этап - проверка операций с материальными ценностями и анализ их оценки;

второй этап - инвентаризация товарно-материальных ценностей.

Совершенствование учета и контроля наличия и движения материальных ресурсов, на наш взгляд, необходимо проводить по следующим направлениям.

Во-первых, упростить оформление операций по приходу и расходу товарно-материальных ценностей.

Во-вторых, исходя из требований рыночной экономики, совершенствовать методологию организации бухгалтерского учета материальных ресурсов.

В-третьих, необходимо тщательно и своевременно проводить инвентаризации контрольных и выборочных проверок, которые имеют важное значение в сохранности материальных ценностей.

Решение этих и других проблем позволит наладить более действенный и менее трудоемкий учет и аудит за наличием, движение и использованием материальных ресурсов, а также достичь их экономии.

Объем и качество выпускаемой продукции определяется полнотой и

своевременностью обеспечения предприятия соответствующими

материальными ресурсами. Анализ материально-технического обеспечения следует начинать с изучения плана снабжения. Целесообразно составить баланс обеспеченности предприятия фондами.

Планирование материально-технического снабжения не исчерпывается составлением плана по предприятию в целом. Такие планы должны иметь и производственные подразделения предприятия- цеха, отделы, участки.

Процессами управления материальными ресурсами на предприятии занимаются различные подразделения: отделы материально-технического снабжения; главный инженер и главный бухгалтер, склады материально-технического снабжения, центральная бухгалтерия и другие.

Составляющими компонентами подсистемы управления материальными ресурсами являются различные виды обеспечения, к числу которых относится организационное, информационное, техническое, технологическое и программное.

Изменения объемов товарно-материальных запасов в значительной степени зависят от превалирующего на данный момент отношения к ним предпринимателей, которое, безусловно, определяется конъюнктурой рынка. Когда основная масса предпринимателей настроена оптимистично относительно возможностей экономического роста, они расширяют свои операции, увеличивают объемы инвестиций в создание запасов. Тем не менее колебания уровней последних не вызываются одним лишь инвестированием. Важными факторами выступают здесь качество принимаемых решений, а также то, какая конкретно технология управления запасами используется.

Управление запасами заключается в установлении моментов и объемов заказа на восполнение их и распределении вновь прибывшей партии по нижестоящим звеньям системы снабжения. Совокупность правил, по которым принимаются эти решения, называется стратегией управления запасами. Отыскивание оптимальной стратегии является предметом теории оптимизации управления запасами.

Стратегия управления запасами – структура правил определения момента и объема заказа.

Необходимо отметить, что отрасль применения теории управления запасами не ограничивается складскими операциями. В частности под запасами можно подразумевать:

– наличие товара;

– рабочую силу, планируемую для выполнения конкретного задания;

– размер капитала страховой компании;

– емкость складских помещений;

– объем информации в базе данных;

– грузоподъемность транспортных средств;

– производственная мощность предприятия;

– напор воды в водохранилищах ГЭС;

– численность персонала данной квалификации (при планировании подготовки кадров).

Список использованной литературы

- Баскин Л.И., Яковлев О.Т. Резерв ускорения оборота запасов. – Москва, 2004

- Бланк И.А. Финансовый менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2009

- Бухгалтерская (финансовая) отчетность: Учеб.пособие / Под ред. Проф. В.Д. Новодворского – М.: ИНФРА-М, 2008

- Козин Е.Б., Козина Т.А. Бухгалтерский управленческий учет на предприятиях. – М.: Колос, 2008

- Методическая и практическая разработка нормативов материальных запасов и их научное обоснование / Алма-атинский институт народного хозяйства. – Алма-Ата, 2007

- Модели и методы управления запасами / В.А. Лотоцкий, А.С. Мандель. – М.: Наука, 2006

- Плоткин Б.К. Управление материальными ресурсами. – Л.; 2007

- Рыжиков Ю.И. Теория очередей и управления запасами. – СПб: Питер, 2007

- Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 3-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2008

- Аникин Б.А. Логистика: Учебное пособие. – М; ИНФРА – М.; 2002. – 368 с.

- Экономика торговли.; Учебное пособие. 2004. – 414 с.

- Воронина Э.М. Производственный менеджмент: Учебно-практическое пособие. – М.: МЭСИ, 2003. – 159 с.

- Вирабов С.А. Складское и тарное хозяйство. – К.: Высшая школа, 2003. – 232 с.

- Герчикова И.Н. Менеджмент: Учебник. – 3-е изд., перераб. И доп.-М.: ЮНИТИ, 2007. – 165 с.

- Ильенкова С.Д., Кузнецов В.И. Основы менеджмента: Учебно-практическое пособие. – М.: МЭСИ, 2005. – 181 с.

- Менеджмент организации: Учебное пособие под издательством Румянцевой З.П. – М.: ИНФРА – М.; 2005. – 215 с.

- Ковалёв В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник/В.В. Ковалёв, О.Н. Волкова – М.: Просвет, 2000. – 424 с.

- Саломатин Н.А., Фель А.В., Шишкина Е.П..Оперативное управление производством: Учебное пособие. – М.: ГАУ, 2003. – 197 с.

- Большаков А.Р. Производственный менеджмент. – СПб.: Питер, 2001. – 340 с.

- Рубина Ю.Б., Ягодина И.А. Основы бизнеса: Учебно-практическое пособие. – М.: МЭСИ, 2000. – 164 с.

- Фатхутдинов Р.А. Стратегический менеджмент: Учебник. 3-е изд. – М.: Бизнес – школа «Интел – синтез», 2001.

- Новицкий Н.И. Основы менеджмента. Организация и планирование производства (Задачи и лабораторные работы). – М.: Финансы и статистика, 2008.

- Алиев В.Г. Теория организации. – М.: Луч, 2009. – 416 с.

- АНАЛИЗ СОСТОЯНИЯ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ ПАО «СБЕРБАНК РОССИИ»

- Бренд как конкурентное преимущество компании(Теоретические основы брендинга).

- Цель и задачи экономического анализа

- Учетная политика организации: цель, задачи, формирование, применение (Теоретические основы учётной политики организации)

- Система налогового учета .

- Понятие, цели и периодичность инвентаризации

- Понятие и экономическая сущность вкладов (ДЕПОЗИТОВ)

- .Анализ движения денежных средств. структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств.

- Исследование сущности термина «конфликт»

- Анализ коммерческой деятельности ООО «Декатлон»

- Система стимулирования труда

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение(Методология разработки учетной политики предприятия)