Управление запасами на примере компании LOREAL

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы на тему № 40: «Управление запасами на примере компании LOREAL», - заключается в объективном представлении подходов к оценке логистического сервиса – отчёта, который поможет контролировать складские запасы материалов и готовой продукции: отчет о состоянии складских запасов готовой продукции должен содержать информацию, которая позволит оценить логистический сервис: оценить стоимость активов готовой продукции;

- убедиться в достаточности запасов для выполнения обязательств по текущим отгрузкам; проследить за сохранением страховых запасов на надлежащем уровне;

- выявить потери от брака; рассчитать затраты на складское хранение запасов; определить, каков период оборота запасов; проследить за эффективной работой ответственных служб.

Все это можно показать в одной форме, подготовку которой возьмет на себя планово-экономический отдел логистического сервиса. Для этого потребуется: собрать исходную информацию; составить список контрольных показателей и определить, как их рассчитывать. Отчет одинаково пригодится как торговым компаниям, так и производственным предприятиям.

Цель курсовой работы: представить вектора развития логистики запасов в организации. Цель будет достигнута решением следующих задач:

- представим аналитику - рассмотрим оценки логистического сервиса в отчёте контроля складских запасов готовой продукции и плане продаж;

- представим теорию и рекомендательную часть курсовой работы по моделированию и управлению в торговле системой управления запасами.

Объект исследования: запасы современного отечественного предприятия. Предмет исследования: вектора управления запасами. Метод исследования: контент анализ теории и успешных практик по современным регламентам и алгоритмам, функционалу и инструментарию управления запасами.

1. ТЕОРИЯ РЕГЛАМЕНТОВ УПРАВЛЕНИЯ ЗАПАСАМИ

1.1. Отчет контроля складских запасов готовой продукции

Чтобы подготовить исходную информацию для отчета состояния складских запасах готовой продукции, нужно определить: как представить номенклатуру товаров; с какой подробностью отразить натуральные и стоимостные показатели; какие нормативные показатели помогут при анализе.

Как лучше представить номенклатуру складских запасов в отчете, зависит от того, насколько широк ассортимент товаров логистического сервиса и каков его состав. Необходимо проанализировать ассортимент: выявить однородные товары; оценить возможность объединить их в группы; понять, какой на них спрос; насколько они отличаются по стоимости, рентабельности.

Можно воспользоваться результатами ABC-анализа и сгруппировать товары по категориям. Чтобы корректно оценить состояние складских запасов, группируя номенклатуру, нужно принять во внимание разницу в технологии производства отдельных позиций, условиях хранения, требованиях к оценке качества. Иначе, объединив товары исключительно по стоимости, есть риск получить усредненную и недостоверную информацию об их действительном состоянии.

Например, если товары одной ценовой категории имеют качественно разные требования к условиям хранения, сертификации и т. д., а учитываются в одной группе логистического сервиса.

Объем запасов на складе стоит конкретизировать следующим образом:

- общее количество – суммарный объем всего склада готовой продукции;

- заказано – товары, которые отложены под размещенные заявки покупателей;

- брак – товары, не соответствующие качеству и подлежащие списанию или переработке; свободное – оставшееся количество единиц.

Этот показатель позволит оценить, требует склад пополнения по этой позиции или нет, стоит ли перейти на аутсорсинг [8, с.54].

Если к готовой продукции есть требования по сертификации или лицензированию, без которых она не подлежит реализации, то в отчете логистического сервиса следует указать, какая доля складских запасов имеет такие документы, то есть фактически может быть отгружена клиенту.

Если у логистического сервиса несколько складских помещений под разные группы товаров, к примеру, когда у них определенные технологические особенности хранения – уровень влажности, температура и т. д., то в отчете стоит фиксировать и место хранения. Тогда в случае возникновения вопросов или замечаний можно будет обратиться к конкретному сотруднику, ответственному за содержание запасов на складе [11, с.71].

Формируя логистический сервис важно оценивать не только общую стоимость запасов готовой продукции, но и изменения себестоимости одной единицы товара. В зависимости от того, как принято ее рассчитывать, в отчете следует указать: фактическую себестоимость; плановую или нормативную себестоимость; среднюю или минимально допустимую цену реализации.

В качестве нормативных показателей в отчете могут быть:

- страховой запас готовой продукции – тот объем, который нужно всегда сохранять на складе для удовлетворения покупательского спроса;

- оптимальный запас готовой продукции на складе – величина, в которой учтены и максимально возможный размер продаж, и минимально допустимое количество товаров с учетом срока их хранения;

- нормативная доля брака – тот объем, который допустим по технологическим условиям хранения: усушка, утруска и т. д.;

- плановый объем продаж – для данного отчета можно воспользоваться планом на следующий месяц, максимум квартал, если складской ассортимент формируется в долгосрочной перспективе;

- плановое количество готовой продукции, которое должно поступить с производства или от поставщика логистического сервиса. Здесь можно указать, например, оптимальный размер закупочной партии [4, с.16].

1.2. Пример отчета о складских запасах готовой продукции

Если отчет логистического сервиса формируется для производственного подразделения, то здесь будет план выпуска – нужно убедиться, что из него уже вычтены производственные потери.

Пример исходной информации для отчета о складских запасах готовой продукции, который производит фармацевтическую продукцию. Последняя требует специальной сертификации и проверки качества. Под склад логистического сервиса отведено два места хранения – для группы товаров № 1 и № 2 – см. в таблицах № 1 и № 2 фрагмент аналитики контроля.

В отчет о запасах готовой продукции на начало месяца решили включить следующую исходную информацию: фиксированный объем страховых запасов – они меняются в зависимости от сезона, поэтому каждый норматив регламентирован отдельно; долю брака и коэффициент оборачиваемости запасов; плановую (нормативную) себестоимость, рассчитанную в соответствии с технологическими картами; плановые цены и объем реализации на следующий месяц. Эти данные представлены в таблице № 1.

Группируя данные логистического сервиса в отчете о складских запасах, учитываем не только цену готовой продукции, но и ее себестоимость

Объединяя объемы и стоимость складских запасов готовой продукции в группы логистического сервиса, есть риск получить недостоверную, точнее очень усредненную, информацию [5, с.33]. В зависимости от комплектации цена и себестоимость (и, соответственно, прибыль) варьируются на 60–80 процентов. По сути это одна номенклатурная позиция, но усредненные данные дают недостоверную информацию логистического сервиса. Чтобы устранить этот недостаток, можно раздробить группы на более мелкие. Однако следует учитывать, что тогда итоговый отчет логистического сервиса может стать очень объемным. Оптимальный формат отчёта логистического сервиса представим в таблице № 1 и, далее, рассмотрим какими показателями дополнить этот отчет о состоянии складских запасов готовой продукции.

Таблица 1. Пример отчёта о складских запасах готовой продукции (фрагмент отчёта)

|

Код |

Ассортимент |

Единица измерения |

Место хранения |

Остатки на 01.09.2020 |

Плановые данные |

Страховой запас, ед. |

Нормативная доля брака, % |

Нормативный коэффициент оборачиваемости, об. |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Количество, ед. |

Себестоимость, руб. |

Себестоимость, руб./ед. |

Цена, руб./ед. |

Количество, ед. |

|||||||||||||

|

Всего |

Заказано |

Брак |

Свободно |

Стоимость одной единицы товара |

Общая сумма брака (гр. 7 × гр. 9) |

Общая сумма запасов (гр. 5 × гр. 9) |

Поступления |

Реализации |

|||||||||

|

501 |

Группа товаров № 1 |

– |

Склад ТЛФ |

... |

... |

... |

... |

– |

... |

... |

– |

– |

... |

... |

... |

– |

– |

|

5011 |

Товар 1 |

уп. |

Склад ТЛФ |

6910 |

3700 |

10 |

3200 |

364 |

3640 |

2 515 420 |

358 |

448 |

9280 |

12 480 |

2600 |

3 |

2,5 |

|

5012 |

Товар 2 |

уп. |

Склад ТЛФ |

4410 |

2090 |

20 |

2300 |

730 |

14 592 |

3 217 536 |

735 |

956 |

10 400 |

12 700 |

3000 |

3 |

4,5 |

|

5013 |

Товар 3 |

уп. |

Склад ТЛФ |

7590 |

4340 |

50 |

3200 |

567 |

28 366 |

4 305 959 |

560 |

710 |

8200 |

11 400 |

2600 |

3 |

2,5 |

|

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

|

502 |

Группа товаров № 2 |

– |

Склад ЖЛФ |

... |

... |

... |

... |

– |

... |

... |

– |

– |

... |

... |

... |

– |

– |

|

5021 |

Товар 16 |

шт. |

Склад ЖЛФ |

1750 |

1200 |

130 |

420 |

184 |

23 992 |

322 201 |

180 |

243 |

7080 |

7500 |

1500 |

5 |

4,5 |

|

5022 |

Товар 17 |

шт. |

Склад ЖЛФ |

1685 |

1200 |

135 |

350 |

203 |

27 446 |

342 413 |

190 |

257 |

9450 |

9800 |

1900 |

5 |

5,5 |

|

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

|

|

Итого |

– |

– |

– |

– |

– |

– |

– |

... |

... |

– |

– |

– |

– |

– |

– |

– |

|

1.3. Нормативы логистики в отчете о складских запасах

Для контроля планирования и прогнозирования потребности в запасе в отчет логистического сервиса стоит включить дополнительные показатели. Их выбор зависит от целей контроля логистического сервиса, особенностей производства или закупки товаров, нормативных требований к их остаткам на складе и т. д. Это могут быть:

- отклонение от нормы страховых запасов – можно рассчитывать в абсолютном значении или в процентах. Уровень критичности лучше установить меньше 0 процентов. То есть если фактические складские запасы ниже страхового минимума, то ситуация требует внимания;

- отклонение от оптимального товарного запаса – отслеживая его, можно будет своевременно выявить затоваривание или дефицит по каждой отдельной товарной позиции, то есть когда срок годности короткий, то такой контроль особенно актуален;

- фактическая доля брака – рассчитывается в процентах. Ее нужно сопоставить с нормативом. Если отклонения от норматива допустимы, то необходимо установить порог их существенности. Критичным может быть любое превышение нормы или какой-то определенный рубеж. Имея данные о себестоимости, можно будет корректно оценить материальные потери от увеличения брака и принять меры – выяснить, на каком этапе брак превысил допустимую норму, какое подразделение за него отвечает;

- фактический коэффициент оборачиваемости – указывается в оборотах или в днях. Наличие в отчете данных о плановом поступлении с производства (от поставщиков) и плановом объеме реализации позволяет рассчитать коэффициент оборачиваемости с учетом фактически имеющихся запасов. Его следует сопоставить с нормативом, а также отметить в отчете уровень разрешенных отклонений; отклонение от плановой (нормативной) себестоимости – рассчитывать можно в денежных единицах или в процентах. Необходимо установить допустимый размер отклонения, например, критично, если фактическая себестоимость превысит нормативную больше чем на 3 процента;

- изменение маржинальной рентабельности продукции – нужно отслеживать любое отклонение от ожидаемой рентабельности, рассчитанной на основании нормативной себестоимости и плановых цен реализации.

Представим пример использования нормативов логистического сервиса в отчете о складских остатках, воспользовавшись данными учетной системы и утвержденных подразделениями бюджетов:

Контрольные показатели представлены в таблице № 2 и предусматривают следующие условия:

- любое отрицательное отклонение от страховых запасов считается критичным;

- фактическая доля брака не должна превышать установленной нормы;

- коэффициент оборачиваемости готовой продукции не должен быть ниже нормы;

- превышение фактической себестоимости запасов над плановой свыше 3 процентов нужно принять критичным;

- падение маржинальной рентабельности не должно быть более 5 процентных пунктов.

Целесообразно дополнить отчет логистического сервиса о состоянии складских запасов данными о движении готовой продукции: в большинстве случаев отчет о складских запасах готовой продукции нужно составлять не только на конкретную дату, но и в динамике – на начало месяца и конец. Это необходимо, чтобы оценить, изменяемая они или постоянная величина, а также понять, как управляют этими остатками ответственные лица. Бывает, что готовая продукция идет на доработку в производство под конкретного заказчика. Получается, что в отчете она указана в остатках, но в реализацию не попадает. Если такое происходит постоянно на предприятии, когда это специфика производства, то в аналитику отчета логистического сервиса важно выносить движение складских запасов [12, с.59].

Таблица 2. Контрольные показатели в отчете о состоянии складских запасов готовой продукции

|

Код |

Ассортимент |

Единица измерения |

... |

Маржинальная рентабельность, % |

Отклонение от страховых запасов, % (критично меньше 0%) |

Фактическая доля брака, % (критично превышение нормы) |

Фактический коэффициент оборачиваемости, об. (критично ниже нормы) |

Отклонение от плановой себестоимости, % (критично свыше 3%) |

Изменение маржинальной рентабельности, % (критично ниже -5%) |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

Плановая |

Фактическая |

|||||||||

|

1 |

2 |

3 |

... |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

|

501 |

Группа товаров № 1 |

– |

... |

– |

– |

– |

– |

– |

– |

– |

|

5011 |

Товар 1 |

уп. |

... |

25,00 |

22,93 |

0,23 |

0,14 |

2,35 |

1,68 |

-2,07 |

|

5012 |

Товар 2 |

уп. |

... |

30,00 |

30,96 |

-0,23 |

0,45 |

3,90 |

-0,73 |

0,96 |

|

5013 |

Товар 3 |

уп. |

... |

26,79 |

25,15 |

0,23 |

0,66 |

1,90 |

1,31 |

-1,64 |

|

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

|

502 |

Группа товаров № 2 |

– |

... |

– |

– |

– |

– |

– |

– |

– |

|

5021 |

Товар 16 |

шт. |

... |

35,00 |

32,01 |

-0,72 |

7,45 |

4,87 |

2,27 |

-2,99 |

|

5022 |

Товар 17 |

шт. |

... |

35,00 |

26,23 |

-0,82 |

8,02 |

6,49 |

6,95 |

-8,77 |

|

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

... |

|

Итого |

– |

– |

– |

– |

– |

– |

– |

– |

– |

|

Отчет планировании и прогнозировании потребности в запасе стоит дополнить информацией об ответственных сотрудниках: если в отчете отображаются контрольные показатели, характеризующие состояние складских запасов готовой продукции, необходимо определить, кто именно отвечает за их соблюдение, и указать этих сотрудников в отдельно отведенной графе.

Ответственным может быть директор по продажам, например, когда не отгружают заказ, а может быть и директор по производству (генеральный директор) – когда выпускают готовую продукцию без заявки со стороны продаж в силу разных причин (сезонности, чтобы не останавливать производство и т. д.) – но это только для стандартной продукции.

За логистику и расходы на хранение может отвечать директор по логистике. Например, порча готовой продукции на складе в результате неправильного хранения (температурный режим, санитарные нормы и т. д.). Если в отчете четко установлено ответственное лицо, можно будет обращаться к нему за комментариями или пояснениями при существенных изменениях тех или иных показателей, не возникнет недоразумений в спорных случаях [14, с.81].

2. ПРАКТИКА МОДЕЛИРОВАНИЯ БИЗНЕС ПРОЦЕССОВ УПРАВЛЕНИЯ ЗАПАСАМИ

2.1. Характеристика объекта исследования

Объект исследования курсовой работы: логистический представитель компании LOREAL - https://lorealprofessionnel.ru: салон LOREAL PROFESONEL CITY STYLE – Диадема, находящийся в г. Санкт-Петербург, ул. Большая Морская, д 21 (+7(812) 314-61-87) - http://diadema-spb.ru. Для достижения цели настоящей курсовой работы по исследованию методов планирования и прогнозирования потребности в запасе на примере компании Лореаль, будут проанализированы основные процессы логистики «LOREAL PROFESONEL CITY STYLE – Диадема».

Представим выполнение задач по управлению запасами через подготовку базы для моделирования бизнес процессов управления запасами как бизнес процессов в нотации IDEF0 из программы MS VISIO (в пунктах: 2.2; 2.3; 2.4; 3.1; 3.2 и 3.3).

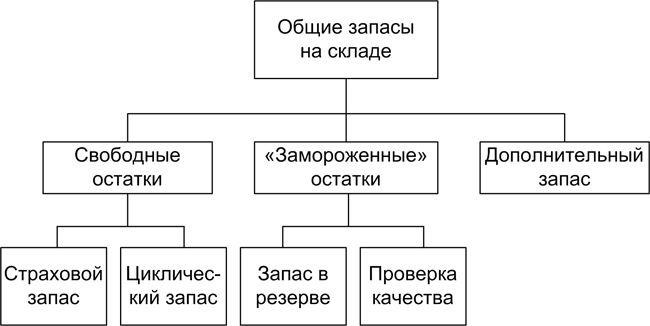

Топ-менеджмент объекта исследования понимает, что практически любой дефицит запасных частей на складе рискует обернуться недополученной прибылью, а в некоторых случаях и потерей части клиентов. Этого можно избежать, если заранее рассчитать план целевого уровня складских запасов и стараться его поддерживать [10, с.54].

Целевой уровень складских запасов состоит из нескольких слагаемых (см. схему: Структура складских запасов): свободные остатки или рабочий запас. Товар, доступный для новых заказов клиентов; «замороженные» остатки. Товары, зарезервированные под заказы, но еще не отгруженные, а также недоступные для включения в новые заказы из-за вопросов по качеству (брак, контроль качества, повреждения, возвраты, таможенный контроль запасных частей); дополнительные запасы. Формируются перед сезоном высоких продаж, остановкой производства у поставщиков, перерывами в работе таможни, перед началом продаж.

Чтобы рассчитать целевой уровень запасов на складе, потребуется определить средние целевые уровни по каждой позиции регулярного ассортимента по формуле № 1:

Формула 1. Расчет целевого запаса на складе для товарной позиции

|

Используемые обозначения |

Расшифровка |

Ед. измерения |

Источник данных |

|---|---|---|---|

|

|

Целевой запас товарной позиции |

мес. |

Результат расчета |

|

|

Циклический (рабочий) запас товарной позиции |

мес. |

Расчет по формулам № 2 или № 3 |

|

|

Страховой запас товарной позиции |

мес. |

Расчет по формуле № 4 |

|

|

Запасы в резерве («замороженные») товарной позиции |

мес. |

Определяется по методике |

|

|

Запасы под контролем качества товарной позиции |

мес. |

Расчет по формуле № 6 |

|

|

Дополнительный заказ товарной позиции |

мес. |

Определяется на основе экспертного заключения |

Предлагаемая методика позволяет выразить каждый элемент запасов как в абсолютных значениях (штуки, упаковки, килограммы и пр.), так и в днях будущих продаж (неделях или месяцах) [14, с.71].

Чтобы перевести значение показателя целевых запасов, полученное по формуле № 1, из месяцев в штуки (упаковки, килограммы и пр.), потребуется прогноз продаж на месяц (к примеру, целевой запас на конец мая в штуках будет равен произведению целевого запаса в месяцах и прогноза продаж на июнь).

Средний запас всей готовой продукции на складе определяется как сумма целевых значений по всем позициям товарной номенклатуры с учетом дополнительного запаса, создаваемого на определенные моменты времени.

Циклический запас: очень часто эту часть запасов называют «рабочим» запасом – в момент поступления на склад очередной партии товара она вырастает до максимального значения и до следующей поставки полностью распродается.

Представим способ рассчитать рабочий запас – исходя из объема поставки и прогноза продаж или же на основании времени между поставками:

Формула 2. Расчет циклического товарного запаса на основании объемов поставки и прогноза продаж

|

Используемые обозначения |

Расшифровка |

Ед. измерения |

Источник данных |

|---|---|---|---|

|

|

Циклический (рабочий) товарный запас |

мес. |

Результат расчета |

|

|

Средний размер поставки данной номенклатуры |

шт. |

Отношение количества поступившего товара за прошедший период (месяц, квартал, год) к числу поставок в этом периоде |

|

|

Среднемесячные продажи |

шт./мес. |

Отношение количества проданного товара за прошедший период (месяц, квартал, год) к числу месяцев в этом периоде |

Формула 3. Расчет циклического товарного запаса по времени между поставками

|

Используемые обозначения |

Расшифровка |

Ед. измерения |

Источник данных |

|---|---|---|---|

|

|

Циклический (рабочий) товарный запас |

мес. |

Результат расчета |

|

|

Среднее время между поставками товара |

мес. |

Данные отдела закупок или из учетной системы. Отношение продолжительности периода в месяцах к числу поставок за этот период |

Для расчета целевого уровня циклического запаса по формуле № 2 и № 3 используется среднее значение между его максимальным (в момент прихода очередной партии на склад) и минимальным уровнем (нулевое, непосредственно перед приходом следующей партии). Страховой запас создается для защиты от неопределенностей в цепи поставок – на случай, если объем реализации превысит прогнозный, если задержатся поставки или товар прибудет в меньшем количестве. Как правило, основное влияние на размер страхового запаса оказывает ошибка прогноза продаж, остальными неопределенностями можно пренебречь (не велики) [12, с.59].

Всё выше представленное можно подкрепить инфо графикой:

Схема 1. Структура складских запасов

Продолжим аналитику:

Формула 4. Расчет страхового товарного запаса

|

Используемые обозначения |

Расшифровка |

Ед. измерения |

Источник данных |

|---|---|---|---|

|

|

Страховой товарный запас |

мес. |

Результат расчета |

|

|

Риск-фактор |

ед. |

Расчёт по алгоритму регламента контроля запасных частей в филиале компании CHEVROLET – это из области коммерческой тайны компании. |

|

|

Погрешность планирования |

% |

|

|

|

Время реакции на изменение спроса |

мес. |

Расчет по формуле № 5 |

Показатель «Время реакции на изменение спроса» показывает, как быстро компания может отреагировать на изменение величины или структуры покупательского спроса и восстановить запасы на складе в филиале.

Это время будет складываться из периодичности размещения заказа поставщикам (раз в неделю, раз в месяц), из времени обработки этого заказа и доставки товара на склад компании. При этом всегда стоит ориентироваться на худший сценарий развития событий и в расчетах брать максимальное время доставки.

Формула 5. Расчет времени реакции на изменение спроса

|

Используемые обозначения |

Расшифровка |

Ед. измерения |

Источник данных |

|---|---|---|---|

|

|

Время реакции на изменение спроса |

мес. |

Результат расчета |

|

|

Время заказа |

День |

Максимальный период между заказами плюс количество дней, необходимых на размещение и подтверждение заказа продукции |

|

|

Время доставки |

дн. |

Количество дней, необходимых после подтверждения заказа для доставки товара, включая время на приемку товара на складе |

|

|

Дней в месяце |

дн. |

Длина условного месяца для перерасчета времени отклика из дней в месяц |

Погрешность планирования можно определить, как стандартное отклонение ошибки прогноза продаж, которое легко считается в EXCEL.

Для этого потребуется сопоставить фактические и прогнозные объемы продаж за последний отчетный период (например, год, но не менее, чем за шесть месяцев) и рассчитать помесячно ошибки прогноза в процентах (см. таблицу № 3: Расчет погрешности планирования).

При этом желательно соблюсти следующие правила: для сравнения необходимо использовать прогноз продаж (или отгрузок) с рассматриваемого склада; прогноз нужно брать на дату, соответствующую рассчитанному по формуле № 5 времени реакции.

К примеру, если время реакции составляет примерно два месяца, то для определения погрешности планирования в августе анализируется прогноз продаж на август, сформированный в мае.

Таблица 3. Расчет погрешности планирования запасов[1]

|

№ п/п |

Показатель |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Итого |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

1 |

Прогноз продаж, шт. |

100 |

80 |

100 |

110 |

110 |

130 |

140 |

120 |

100 |

990 |

|

2 |

Фактический объем реализации, шт. |

87 |

96 |

101 |

89 |

130 |

120 |

154 |

117 |

96 |

990 |

|

3 |

Ошибка прогноза в месяц, % ((стр. 2 / стр. 1 - 1) × 100%) |

-13 |

20 |

1 |

-19 |

18 |

-8 |

10 |

-3 |

-4 |

- |

|

Стандартное отклонение ошибки прогноза*, % |

13** |

||||||||||

|

* Расчет стандартного отклонения упростит формула СТАНДОТКЛОН в EXCEL. ** Стандартное отклонение очень чувствительно к сильно выпадающим из общего ряда значениям. Если в каком-то месяце ошибка прогноза менее -50 процентов или более 100 процентов, их потребуется удалить из расчета. |

|||||||||||

До 2019 года в логистике компании отсутствовал прогноз продаж по каждой позиции номенклатуры запасных частей со склада, - и тогда в качестве погрешности планирования использовали стандартное отклонение исторических отгрузок от среднего значения. Для этого считали стандартное отклонение объемов продаж за последний отчетный период (например, год, но не менее, чем за шесть месяцев) и делили на среднемесячные продажи:

Таблица 4. Альтернативный расчет погрешности планирования

|

№ п/п |

Показатель |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Итого |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

1 |

Фактический объем реализации, шт. |

87 |

96 |

101 |

89 |

130 |

120 |

154 |

117 |

96 |

990 |

|

2 |

Стандартное отклонение объемов реализации *, шт. |

22,2 |

|||||||||

|

3 |

Среднемесячный объем реализации, шт. |

110 |

|||||||||

|

4 |

Погрешность планирования (стр. 2. / стр. 3) × 100% |

20 |

|||||||||

|

* Расчет стандартного отклонения упростит формула СТАНДОТКЛОН в EXCEL. |

|||||||||||

Оценка эффективности применения описанных подходов (в стоимостном выражении, в сокращении времени, или сравнительная оценка деятельности с конкурентами): риск-фактор связывает целевой уровень доступности товара, погрешность планирования и размер страхового запаса.

Целевой уровень доступности товара определяется экспертно: чем он выше, тем меньше шанс, что товара не окажется в наличии. Этот показатель может варьироваться для различных сегментов продукции.

Для наиболее критичных позиций номенклатуры (категория «А» в соответствии с ABC-анализом) он может достигать 99,5 процента (такой уровень актуален для лидеров среди товаров повседневного спроса). В исследуемой компании используют следующий подход:

- 90 процентов – для запасов категории «А»,

- 80 процентов – для категории «В»,

- 70 процентов – для категории «С».

При определении целевого значения можно использовать исторические данные.

Представим примеры реализации методов планирования и прогнозирования потребности в запасе (подходы к определению исторического уровня доступности товаров в запасах):

- доля дней за период, в течение которых продукт был в наличии на складе.

Это самый простой способ, для которого нужно знать только свободный остаток по данной номенклатуре на каждый день. Если товар был в наличии лишь 26 дней в течение месяца, то уровень доступности равен 87 процентам (26 дней / 30дней × 100%);

- доля фактических продаж за период (например, месяц) относительно потенциальных продаж за тот же период, которые могли бы быть при условии наличия товара каждый день в количестве большем, чем среднедневные продажи. Этот способ подходит для номенклатур с большим объемом реализации за сутки. Например, если при среднесуточных продажах в 100 единиц запасных частей в течение 5 дней запасы товара на складе не превышали 40 единиц. Отсюда прямые упущенные продажи – 300 единиц ((100 ед. – 40 ед.) × 5 дн.), а уровень доступности – 90,9 процента ((100 ед. × 30 дней) / (100 ед. × 30 дней + 300 ед.));

- доля выполненных заказов относительно всех полученных заказов по данной позиции номенклатуры. Этот способ требует наличия системы учета всех поступающих заказов (до проверки наличия запасных частей).

Для расчета риск-фактора в EXCEL можно воспользоваться формулой НОРМОБР (), в которую подставить целевую доступность и погрешность планирования. Как правило, значение этого показателя находится в пределах от 0,5 до 3. Если по расчетам получается меньшая цифра, то лучше перепроверить исходные данные.

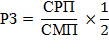

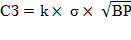

Представим пример расчета страхового товарного запаса:

Логистика компании размещает заказы у поставщика раз в неделю. Каждый заказ приходит на склад в течение 10 дней с момента размещения. Отсюда время реакции на изменение спроса – 0,57 мес. ((7 дн. + 10 дн.) / 30 дн.). При целевом уровне доступности 95 процентов, стандартном отклонении ошибки прогноза 75 процентов (на месячных периодах), риск-фактор будет равен 1,23 (= НОРМОБР (95%, 0, 75%)), и тогда страховой запас составит 0,69 месяца (1,23 × 0,75 × (0,57) ^ 0,5) или 21 день (0,69 × 30 дней).

Запасы в резерве логистики:

При достаточно регулярных отгрузках в резерве может находиться примерно одинаковое количество запасов. Отсюда при планировании таких остатков запасных частей допустимо ориентироваться на средний исторический уровень резервов в штуках по определенной позиции номенклатуры, отнесенный к среднедневным продажам [11, с.116]. Если на любой момент времени в среднем 10 штук данного товара находится в резерве в различных заказах при средних продажах по 5 штук в день, то «замороженный» остаток составит 2 дня (10 штук / 5 штук в день.) или 0,07 месяца. Принято держать товар в резерве в среднем 3 дня, не больше, то и «замороженный» остаток будет равен 3 дням (или 0,10 месяца) для любых номенклатурных позиций запасных частей.

Товары под контролем качества. Этот сегмент запасов плохо поддается прогнозированию и планированию. Самый простой вариант их спланировать – ориентироваться на средний исторический уровень, выраженный в днях продаж.

Формула 6. Расчет товарных запасов под контролем качества

|

Используемые обозначения |

Расшифровка |

Ед. измерения |

Источник данных |

|---|---|---|---|

|

|

Товар под контролем качества |

мес. |

Результат расчета |

|

|

Средний запас товара под контролем качества за период |

шт. |

По данным складского учета |

|

|

Среднемесячные продажи |

шт./мес. |

Отношение количества проданного товара за прошедший период (месяц, квартал, год) к числу месяцев в этом периоде |

Дополнительные запасы. Когда объемы поставок и продаж товара стабильны, в дополнительных запасах необходимости нет.

Она возникает, если есть информация об ожидаемых перебоях с поставками (капитальный ремонт в цехах завода-поставщика, ожидаемая нехватка транспортных средств, новогодние праздники, сезонный всплеск продаж запасных частей).

Сколько именно отложить товара на такой случай – вопрос сложный, решение, как правило, принимается коллегиально и на основании экспертных оценок. Влияющие факторы – наличие оборотных средств, складских мощностей, возможности поставщика и пр.

Вывод: любые формулы никогда не могут абсолютно точно описать реальную жизнь логистики и её вектора реализации методологий планирования и прогнозирования потребности в запасе. Поэтому мало один раз задать целевые уровни запасов. Изменения на рынке, в структуре и характеристиках цепи поставок (новые склады и магазины, сроки и точность поставок, время обработки, различные ограничения), жизненный цикл запасных частей – все эти факторы требуют регулярного пересмотра уровня запасов для поддержания их на оптимальном уровне. При ежемесячных прогнозах отгрузок имеет смысл пересчитывать целевые уровни складских остатков по товарным позициям каждые полгода, при еженедельных – каждый квартал. Только в этом случае запасы запасных частей всегда будут находиться на экономически выгодном уровне.

Предварительный вывод: логистический контроль уровня запасов позволяет эффективно управлять оборотным капиталом. Представили подробно, как рассчитать оптимальный объем складских остатков, при котором можно избежать дефицита и, как следствие, недополученной прибыли. Преимущества и недостатки: простая и доступная методика расчетов не вызовет сложностей в применении на практике.

Также к достоинствам этого решения можно отнести то, что оптимальный размер остатков определяется с учетом их целевого назначения, в детализации по составляющим: рабочий, страховой, дополнительный и прочий запасы. Логистическая методика подходит для оптимизации запасов в упаковке с регулярными продажами в значительном объеме (более 20 единиц в месяце, причем как для склада, так и для удаленного дистрибуционного центра, а также складов при салонах). По логистике описали главное, выделив и акцентировав внимание на управлении запасами, но управлением запасами не ограничивается логистика объекта исследования, - есть и другие аспекты логистики в области ответственности планирования и прогнозирования потребности в запасе. Представим эффективность логистики управления запасами на диаграммах № 1-6 в нотации IDEF0, на следующих страницах в альбомном варианте – качественная инфо графика для планирования и прогнозирования потребности в запасе: представим логистику системы менеджмента качества управления запасами (пункты 2.2; 2.3 и 2.4):

2.2. Укрупнённая модель процессов управления запасами логистики

Модель процессов логистики салона «LOREAL PROFESONEL CITY STYLE – «Диадема» в нотации IDEF0 из программы MS VISIO

Модель процессов логистики салона «LOREAL PROFESONEL CITY STYLE – «Диадема» в нотации IDEF0 из программы MS VISIO

2.3. Моделирование рисков бизнес процессов управления запасами

Представим риски логистики салона «LOREAL PROFESONEL CITY STYLE – «Диадема»:

Риски логистики салона «LOREAL PROFESONEL CITY STYLE – «Диадема» в нотации IDEF0 из программы MS VISIO

Риски логистики салона «LOREAL PROFESONEL CITY STYLE – «Диадема» в нотации IDEF0 из программы MS VISIO

2.4. Моделирование бизнес процессов системы менеджмента качества улучшения векторов управления запасами

Логистика системы менеджмента качества (СМК логистика) салона «LOREAL PROFESONEL CITY STYLE – «Диадема»

Логистика системы менеджмента качества (СМК логистика) салона «LOREAL PROFESONEL CITY STYLE – «Диадема»

Выводы по второй главе исследования курсовой работы: провели исследование основных векторов реализации методов планирования и прогнозирования потребности в запасе на примере компании Лореаль, - можем констатировать: моделирование бизнес процессов даёт максимально наглядное представление алгоритмам и регламентам, функционалу и инструментарию планирования и управления запасами. Это актуально, так как с течением времени совершенствуется управление предприятием, в том числе и внутренняя организация деятельности его элементов, таких как логистика, которая уже долгое время не является чем-то необычным в рамках организационной структуры. Проблема наиболее рационального и оптимального процесса регулирования логистической системы в рамках функционирования предприятия представляется актуальной в современных экономических условиях ввиду большой значимости подразделения, реализующего задачи данного структурного элемента и именно моделирование процессов помогает понять все нюансы. Моделирование бизнес процессов логистики управления запасами даёт с точки зрения практической применяемости, функции:

- Системообразующие: формирование системы, обеспечивающей эффективное управление ресурсами и товародвижением;

2. Интегрирующие: обеспечение согласования процессов сбыта, хранения и доставки с ориентацией на потребителя;

3. Регулирующие: управление материальными и сопутствующими потоками, подразумевающее минимизацию издержек;

4. Результирующие: реализация логистических задач в соответствии с заданными параметрами.

Производственно-коммерческий цикл деятельности предприятия состоит из совокупности взаимозависимых процессов, таких как закупка материальных ресурсов, их складирование и хранение; внутрипроизводственное распределение готовой продукции; доставка, разгрузка и складирование продукции для потребителей. Данные процессы, взаимодействуя с информационными и финансовыми потоками управления запасами, образуют функциональную логистическую среду, которую лучше понять и оценить, проведя предварительное моделирование бизнес процессов.

3. РЕКОМЕНДАЦИИ ПЛАНИРОВАНИЮ И ПРОГНОЗИРОВАНИЮ ПОТРЕБНОСТИ В ЗАПАСЕ

3.1. Минимизация рисков управления запасами

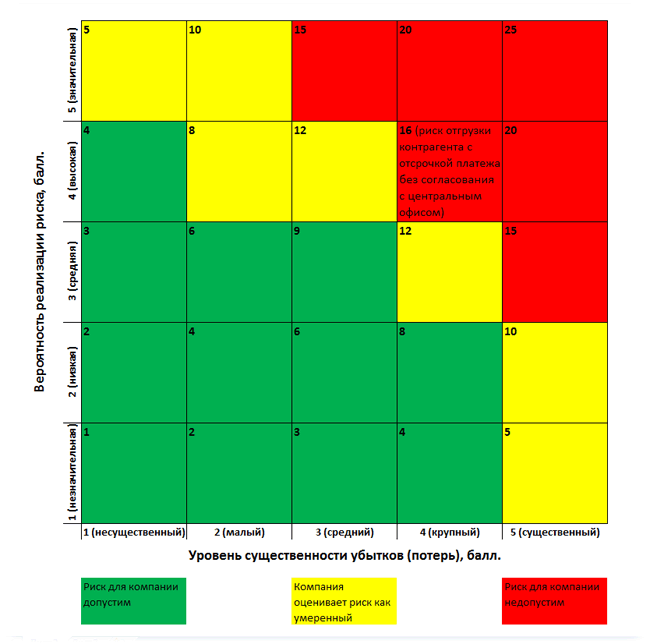

Риски логистики планировать по карте рисков. Она представляет собой графическое описание прогнозируемых рисков планирования и прогнозирования потребности в запасе и допустимости рисков (их потенциального ущерба - см. рисунок. Карта рисков):

Рисунок 1 - Карта х рисков логистики

Есть несколько способов построить карту рисков планирования и прогнозирования потребности в запасе. Проще всего представить ее в виде матрицы (таблицы) «вероятность-потери» размерностью 3 × 3, 4 × 4 или 5 × 5. Последняя, когда по горизонтали перечисляется пять уровней ущерба от реализации риска, а по вертикали – пять значений вероятности его наступления, – самый распространенный вариант (см. рисунок. Карта рисков). Прежде чем построить карту, потребуется сделать следующее: выявить риски, оценить вероятность их возникновения и ущерб от их реализации; присвоить каждому риску ранг (балл) в зависимости от вероятности его реализации (см. таблицу № 5):

Чем выше вероятность, тем больше балльная оценка.

Чтобы понять значение рисков – надо присвоить каждому риску ранг (балл) в зависимости от существенности ущерба (см. таблицу № 2. Количественная оценка рисков). Ориентир – условная шкала вероятных потерь. К примеру, чем значительнее ущерб, тем выше ранг риска, и наоборот.

Таблица 5 - Качественная оценка рисков по вероятности возникновения

|

Виды рисков |

Вероятность возникновения (Р) |

||

|---|---|---|---|

|

Количественный подход |

Качественный подход |

||

|

Ранг риска, балл |

Вероятность возникновения, доля |

||

|

Возможные риски (значительная вероятность) |

5 |

0,9 <P × 1,0 |

Ожидаемое событие, которое должно произойти |

|

Высоковероятные |

4 |

0,6 <P × 0,9 |

Событие может произойти |

|

Риски со средней вероятностью |

3 |

0,4 <P × 0,6 |

Наличие свидетельств |

|

Маловероятные |

2 |

0,1 <P × 0,4 |

Редкое событие, но, как известно, уже имело место |

|

Риски со слабой вероятностью |

1 |

0,0 <P × 0,1 |

Событие может произойти в исключительных случаях |

Таблица 6 - Количественная оценка рисков

|

Ущерб (потери) |

Возможная сумма ущерба (тыс. руб.) или величина потери от плановой прибыли (%) |

Ранг риска, балл |

|---|---|---|

|

Существенный |

от 1 000 010 |

5 |

|

Крупный |

от 50 010 до 100 000 |

4 |

|

Средний |

от 30 010 до 50 000 |

3 |

|

Малый |

от 10 010 до 30 000 |

2 |

|

Несущественный |

менее 10 000 |

1 |

Балльные оценки известны, остается перенести риски в матрицу (см. рисунок. Карта рисков). Но прежде потребуется определить так называемые границы толерантности к риску или «риск-аппетит». Все зависит от того, какой урон считать приемлемым, а какой нет. Основной ориентир – степень риска планирования и прогнозирования потребности в запасе, которую можно рассчитать, перемножив баллы за ущерб и вероятность наступления.

Так, на карте могут быть выделены три зоны по уровню риска. Для удобства их можно закрасить по принципу «светофора»: допустимый (зеленый цвет); умеренный (желтый); критический, недопустимый (красный). Для каждой из этих зон задается свой диапазон степеней рисков планирования и прогнозирования потребности в запасе. К примеру, если риск, скорее всего, произойдет (вероятность оценена в 4 балла), но приведет к минимальным потерям (1 балл за ущерб), его можно рассматривать как допустимый для бизнеса. То же самое касается и риска с низкой вероятностью реализации (1 балл), но крупным ущербом (4 балла).

Если далее рассуждать в той же логике, получается, что допустимы все риски со степенью от 1 до 9 баллов, умеренные – от 10 до 12, а критические – от 15 до 25. Включать ли в зону умеренного риска коммерческие риски с минимальной вероятностью возникновения, но вызывающие максимальные потери и, наоборот, оказывающие минимальный ущерб при максимальной вероятности возникновения (оба со степенью риска в 5 баллов), – на усмотрение руководства (на рисунке. Карта рисков этот вопрос решен положительно).

Риски, попавшие в красно-желтую зону, требуют принятия мер по снижению их вероятности и негативного воздействия. Аналогично оцениваются и возможные потери (см. таблицу № 2. Количественная оценка х рисков планирования и прогнозирования потребности в запасе) – тоже 4 балла. Соответственно, степень рисков равна 16 баллам (4 × 4). Они переносятся на карту в соответствующую ячейку в критической зоне. Из чего следует, что данный риск требует выработки плана по нейтрализации и снижению его негативного воздействия (см. рисунок. Карта рисков). Карту рисков целесообразно строить для каждого бизнес-процесса логистики или нового проекта в отдельности. Все риски на одной карте не уместить, а если и получится, то будет ненаглядно. Да и работать с таким документом затруднительно. Когда карта рисков составлена, это совсем не означает, что процесс управления рисками завершен. Для рисков, находящихся в красно-желтой – опасной зоне, необходимо определить мероприятия по их минимизации, определить ответственных лиц.

Процесс картографирования должен быть систематическим, к нему возвращаются каждые 3–12 месяцев в зависимости от анализируемого бизнес-направления логистики и стратегических приоритетов в планировании и прогнозировании потребности в запасе 9сезонность продаж, например).

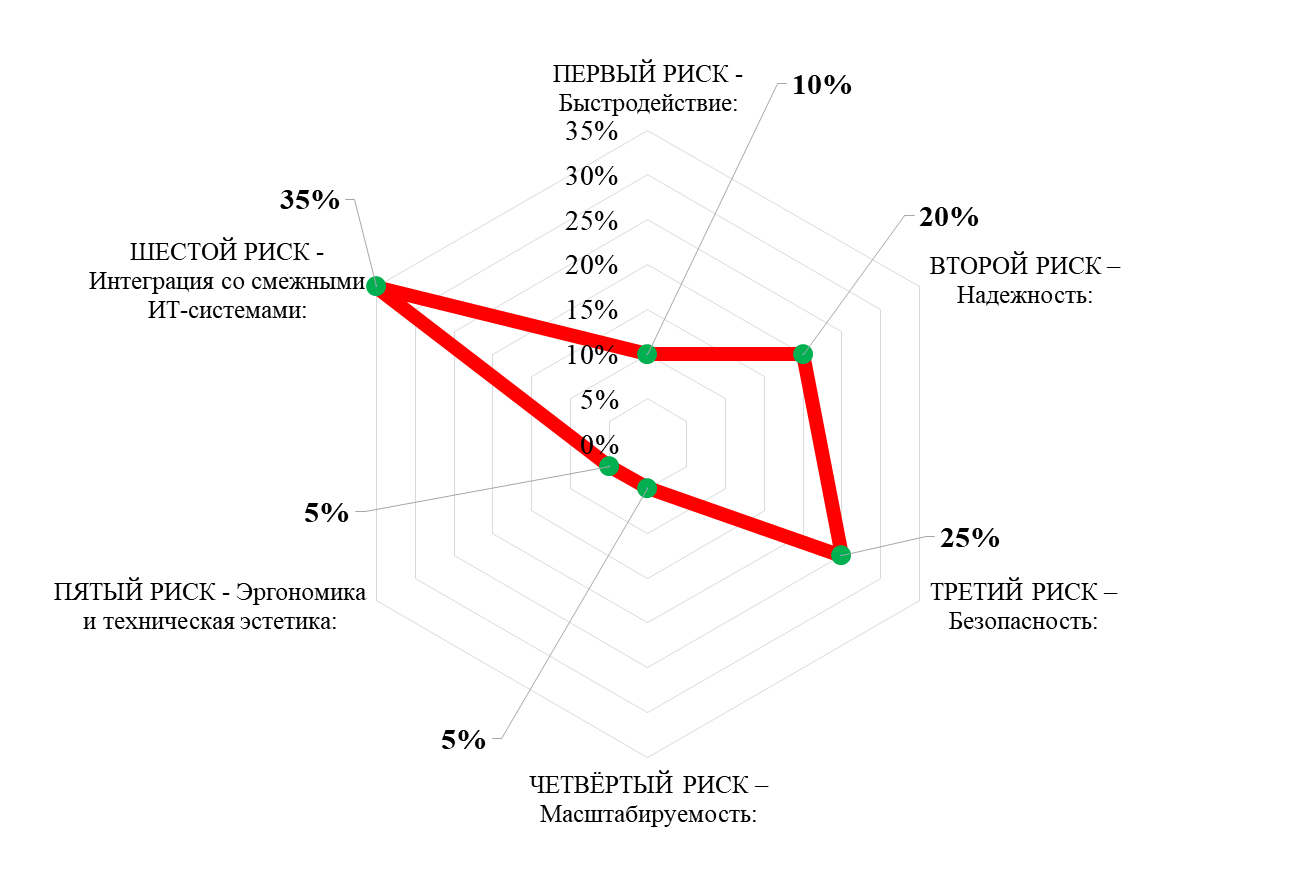

Представим анализ активности в системе ответственности риск-менеджмента компании и вектора их страхования: оценка рисков планирования и прогнозирования потребности в запасе:

Таблица 7 - качественная оценка и «ВЕС» рисков логистики компании

|

РИСК: |

ВЕС: |

|

ПЕРВЫЙ РИСК - Быстродействие: |

10 % |

|

ВТОРОЙ РИСК – Надежность: |

20 % |

|

ТРЕТИЙ РИСК – Безопасность: |

25 % |

|

ЧЕТВЁРТЫЙ РИСК – Масштабируемость: |

5 % |

|

ПЯТЫЙ РИСК - Эргономика и техническая эстетика: |

5 % |

|

ШЕСТОЙ РИСК - Интеграция со смежными ИТ-системами: |

35 % |

|

100 % |

Рис. 9. Качественные и количественные оценки рисков логистики

Таблица 8 - Количественные оценки «экспертов» - сотрудников компании, по пяти-бальной шкале с учётом веса риска, так:

|

РИСК: |

ВЕС: |

КОММЕРЧЕСКИЙ ДЕПАРТАМЕНТ |

ДЕПАРТАМЕНТ ПО ТОРГОВЛЕ |

ФИНАНСОВЫЙ ДЕПАРТАМЕНТ |

ДЕПАРТАМЕНТ ПО МАРКЕТИНГУ |

ДЕПАРТАМЕНТ ПО ЛОГИСТИКЕ |

ДЕПАРТАМЕНТ ПО ПЕРСОНАЛУ |

ДЕПАРТАМЕНТ ПО ИНФОРМАЦИОННЫМ ТЕХНОЛОГИЯМ |

|||||||

|

ВЕС |

ОЦЕНКА |

ВЕС |

ОЦЕНКА |

ВЕС |

ОЦЕНКА |

ВЕС |

ОЦЕНКА |

ВЕС |

ОЦЕНКА |

ВЕС |

ОЦЕНКА |

ВЕС |

ОЦЕНКА |

||

|

БЫСТРОДЕЙСТВИЕ: |

10 % |

0,5 |

5 / 0,25 |

0,35 |

5 / 0,175 |

0,4 |

3 / 0,12 |

0,7 |

3 / 0,21 |

0,75 |

5 / 0,375 |

0,85 |

3 / 0,255 |

1 |

2 / 0,2 |

|

НАДЕЖНОСТЬ: |

20 % |

0,5 |

4 / 0,4 |

0,35 |

3 / 0,21 |

0,4 |

4 / 0,32 |

0,7 |

5 / 0,7 |

0,75 |

3 / 0,45 |

0,85 |

4 / 0,68 |

1 |

4 / 0,8 |

|

БЕЗОПАСНОСТЬ: |

25 % |

0,5 |

0 / 0 |

0,35 |

1 / 0,088 |

0,4 |

1 / 0,1 |

0,7 |

1 / 0,175 |

0,75 |

2 / 0,375 |

0,85 |

0 / 0 |

1 |

3 / 0,75 |

|

МАСШТАБИРУЕМОСТЬ: |

5 % |

0,5 |

1 / 0,025 |

0,35 |

2 / 0,035 |

0,4 |

0 / 0 |

0,7 |

0 / 0 |

0,75 |

0 / 0 |

0,85 |

2 / 0,085 |

1 |

1 / 0,05 |

|

ЭРГОНОМИКА И ТЕХНИЧЕСКАЯ ЭСТЕТИКА: |

5 % |

0,5 |

2 / 0,05 |

0,35 |

0 / 0 |

0,4 |

5 / 0,1 |

0,7 |

4 / 0,14 |

0,75 |

1 / 0,38 |

0,85 |

1 / 0,043 |

1 |

0 / 0 |

|

ИНТЕГРАЦИЯ СО СМЕЖНЫМИ ИТ-СИСТЕМАМИ: |

35 % |

0,5 |

3 / 0,525 |

0,35 |

4 / 0,49 |

0,4 |

2 / 0,28 |

0,7 |

2 / 0,49 |

0,75 |

4 / 1,05 |

0,85 |

5 / 1,488 |

1 |

5 / 1,75 |

|

100 % |

1,25 |

0,998 |

0,92 |

1,715 |

2,288 |

2,55 |

3,55 |

||||||||

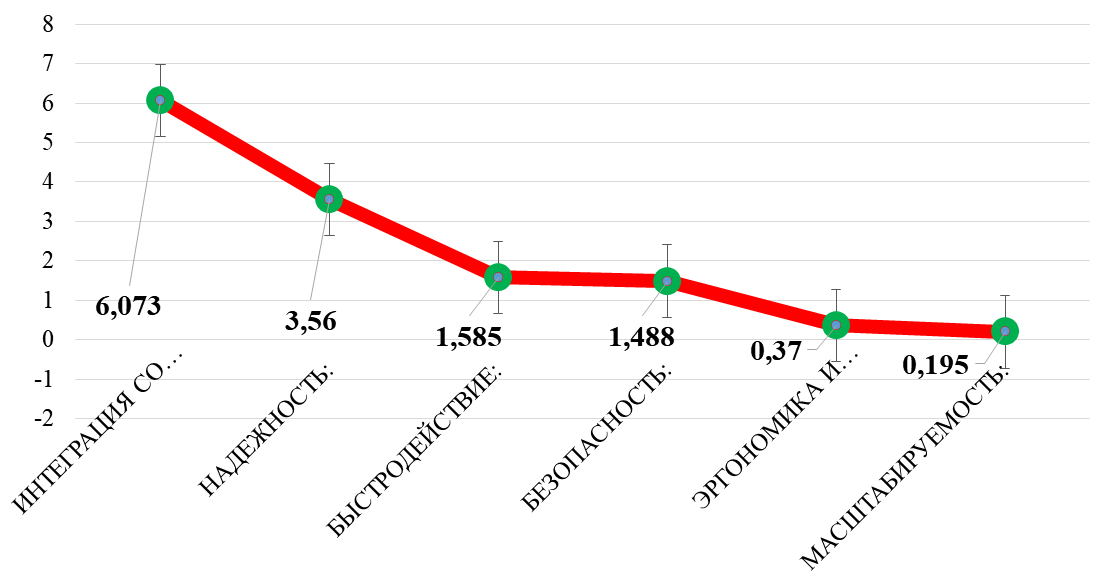

Оценка вероятности возникновения рисков планирования и прогнозирования потребности в запасе:

Таблица 9 - оценка вероятности возникновения и влияния рисков планирования и прогнозирования потребности в запасе, с учётом мнения каждого представителя, от всех участвующих в оценке департаментов Лореаль:

|

КОММЕРЧЕСКИЙ ДЕПАРТАМЕНТ |

ДЕПАРТАМЕНТ ПО ТОРГОВЛЕ |

ФИНАНСОВЫЙ ДЕПАРТАМЕНТ |

ДЕПАРТАМЕНТ ПО МАРКЕТИНГУ |

ДЕПАРТАМЕНТ ПО ЛОГИСТИКЕ |

ДЕПАРТАМЕНТ ПО ПЕРСОНАЛУ |

ДЕПАРТАМЕНТ ПО ИНФОРМАЦИОННЫМ ТЕХНОЛОГИЯМ |

ИТОГОВАЯ ОЦЕНКА |

|

|

БЫСТРОДЕЙСТВИЕ: |

0,25 |

0,175 |

0,12 |

0,21 |

0,375 |

0,255 |

0,2 |

1,585 |

|

НАДЕЖНОСТЬ: |

0,4 |

0,21 |

0,32 |

0,7 |

0,45 |

0,68 |

0,8 |

3,56 |

|

БЕЗОПАСНОСТЬ: |

0 |

0,088 |

0,1 |

0,175 |

0,375 |

0 |

0,75 |

1,4875 |

|

МАСШТАБИРУЕМОСТЬ: |

0,025 |

0,035 |

0 |

0 |

0 |

0,085 |

0,05 |

0,195 |

|

ЭРГОНОМИКА И ТЕХНИЧЕСКАЯ ЭСТЕТИКА: |

0,05 |

0 |

0,1 |

0,14 |

0,038 |

0,043 |

0 |

0,37 |

|

ИНТЕГРАЦИЯ СО СМЕЖНЫМИ ИТ-СИСТЕМАМИ: |

0,525 |

0,49 |

0,28 |

0,49 |

1,05 |

1,488 |

1,75 |

6,0725 |

Рис. 10. Оценка вероятности возникновения и влияния рисков на проект

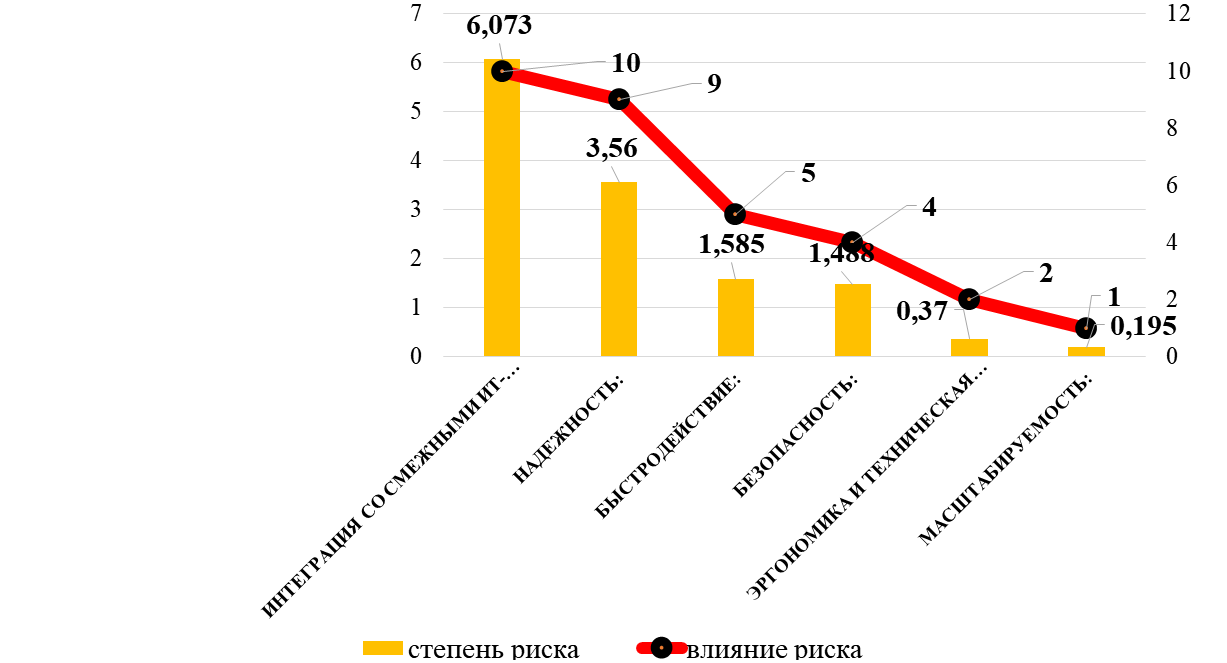

Степень важности идентифицированных рисков:

Расставим приоритеты реагирования на риски планирования и прогнозирования потребности в запасе и упорядочим список рисков по приоритетам:

Таблица 10 - Приоритеты реагирования на риски:

|

приоритет реагирования на риски |

РИСК: |

ВЕКТОРА КОНТРОЛЯ: |

|---|---|---|

|

1 |

ИНТЕГРАЦИЯ СО СМЕЖНЫМИ ИТ-СИСТЕМАМИ |

Ширина функционального покрытия системы |

|

2 |

НАДЕЖНОСТЬ |

Качество и объем методологической постановки, выполняемой подрядчиком при внедрении КИС и регламенты функционала пользователей |

|

3 |

БЫСТРОДЕЙСТВИЕ |

|

|

4 |

БЕЗОПАСНОСТЬ |

Поддержка системы со стороны разработчика |

|

5 |

ЭРГОНОМИКА И ТЕХНИЧЕСКАЯ ЭСТЕТИКА |

|

|

6 |

МАСШТАБИРУЕМОСТЬ |

Адаптация к текущей ИТ-архитектуре |

Представим риски, требующие скорейшего реагирования и большего внимания, а также влияние их последствий на логистику:

Рис. 11. Риски логистики, требующие разной степени внимания к ним

Возможные способы реагирования на риски:

Таблица 11 - возможные способы страхования для каждого риска (избежание рисков, передача, минимизация, принятие рисков, альтернативный план):

|

ДОПУСТИМЫЕ РИСКИ ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ ПОТРЕБНОСТИ В ЗАПАСЕ: |

РИСКИ ЭРГОНОМИКИ И МАСШТАБИРУЕМОСТИ |

|

ПРИНЯТИЕ РИСКА: Этот метод также известен, как «удержание» риска. Он используется, если уровень последнего не выходит за границу толерантности и все факторы, его образующие, выявлены. Либо, когда невозможно применить другие методы воздействия. Компания принимает на себя финансовые последствия от наступления неблагоприятного события и самостоятельно страхуется от ущерба, создает резерв на покрытие убытка. Сумма резерва обычно равна сумме, необходимой для полного покрытия возможного ущерба. Принятие финансового риска означает, что он всегда находятся под контролем. И для этого в компании должны быть определены административные процедуры по принятию рисков, а персонал обучен действиям в кризисных ситуациях. Например, для удержания логистических рисков необходимо разработать инструкции по технике безопасности, обучить сотрудников их соблюдению и действиям на случай возможного отказа КИС. Если контроль над опасным участком или бизнес-процессом установлен, этот риск в компании становится менее ощутимым. Удерживать (принимать) такие риски можно, например, так: сокращать величины потенциальных потерь за счет установления лимитов на любые финансовые операции и активы, подверженные риску; нормировать оборотные фонды компании; устанавливать допустимые средние остатки денежных средств на расчетном счете, лимиты дебиторской задолженности, как на каждого конкретного покупателя, так и на структурное подразделение в целом, что позволит избежать риска неплатежеспособности компании. |

РИСКИ БЫСТРОДЕЙСТВИЯ и БЕЗОПАСНОСТИ контролируемы качеством и объёмом методологической постановки, выполняемой подрядчиком при внедрении КИС и регламентами функционала пользователей |

|

СНИЖЕНИЕ РИСКА: Под снижением риска подразумеваются действия, способствующие уменьшению неблагоприятного для предприятия воздействия факторов и последствий. К методам снижения рисков можно отнести: распределение факторов риска в пространстве для исключения цепных потерь. В этом случае опасные участки просто удаляют (разносят) подальше друг от друга; распределение факторов риска во времени. Не следует совмещать одновременно несколько опасных мероприятий. В противном случае их одновременная реализация может превысить критическую массу допустимых потерь; изоляция опасных (синергетичных) факторов друг от друга. |

РИСКИ НАДЁЖНОСТИ и ИНТЕГРАЦИИ СО СМЕЖНЫМИ ИТ-СИСТЕМАМИ Необходим контроль функционального покрытия системы (исключить АВТО подтверждения) Нужна поддержка системы со стороны разработчика (обновления, устранения багов) и качественная адаптация к текущей ИТ-архитектуре |

Рис. 12. Картография риска планирования и прогнозирования потребности в запасе

Рис. 12. Картография риска планирования и прогнозирования потребности в запасе

3.2. Вектора совершенствования логистики по диаграмме Исикавы

Рис. 13. Вектора совершенствования логистики на диаграмме доктора Кауро Исикавы

Рис. 13. Вектора совершенствования логистики на диаграмме доктора Кауро Исикавы

3.3. Контроль логистики запасов

Руководству салона «LOREAL PROFESONEL CITY STYLE – «Диадема» в векторах рекомендуемого уровня контроля логистики запасов, - надо:

1. Открыть валютные счета (чаще всего в долларах США и евро). Открывать их лучше в том банке, на который приходится большая часть оборотов компании. Плюс понадобятся дополнительные счета в другом банке – на случай, если у основной обслуживающей организации возникнут проблемы. Основной критерий выбора дополнительного банка – его надежность.

2. Выбрать способ хеджирования валютных рисков по внешнеторговому контракту. Для этих целей можно включать валютные оговорки в текст соглашения или применять производные инструменты – форварды, опционы, фьючерсы. Желательно подготовить для казначейства инструкцию, когда и какие инструменты использовать.

3. Выбрать способ покупки и продажи валюты. Если сумма контракта значительна (более 20 000 евро), желательно открыть брокерский счет, чтобы приобретать иностранную валюту напрямую на бирже. Так расходы будут существенно ниже, чем если покупать валюту через банк.

Если сумма контракта незначительна (порядка 10 000–20 000 евро), для этого удобно использовать расчетный счет. Так не придется тратить рабочее время для покупки или продажи относительно небольшой суммы иностранной валюты ради символической экономии (порядка 100 руб. при покупке 10 000 евро).

4. Определиться с финансированием внешнеторгового контракта. Допустим, выбрать торговое финансирование, страхование экспортно-кредитного агентства или международный факторинг. Если предполагается применять какой-либо из этих способов, его проработку необходимо начинать заранее.

5. Выбрать вариант перечисления таможенных платежей. Как правило, последние составляют большую часть логистических расходов в рамках внешнеторговой деятельности. Возможны два варианта оплаты [19, с. 75]:

- через агента. При этом нужно своевременно (заранее) перечислять денежные средства на расчетный счет агента.

Иначе, если деньги не поступят вовремя, и агент не успеет отправить их на таможню, процесс таможенной очистки может затянуться;

- со своего расчетного счета. В этом случае удобно оформить таможенную карту, через которую можно перечислять таможенные платежи без привязки к рабочим часам банка. Если у компании при этом открыт овердрафт, то рисков, связанных с задержкой таможенного оформления, будет намного меньше.

6. Открыть паспорт сделки. Это необходимо, если сумма обязательств по контракту больше или равна эквиваленту 50 000 долл. США [9, с. 57].

Чтобы организовать работу казначейства в начале внешнеэкономической деятельности, предстоит:

- определить, какие функции должны будут выполнять сотрудники;

- установить, достаточно ли для выполнения этих функций действующего персонала казначейства (или нужно нанимать специалистов дополнительно);

- определить и регламентировать порядок взаимодействия казначейства с другими подразделениями компании по вопросам внешнеэкономической деятельности;

- установить порядок контроля работы казначейства в рамках внешнеэкономической деятельности.

Прежде чем организовывать работу казначейства по вопросам планирования и прогнозирования потребности в запасе, необходимо определить, какие функции предстоит выполнять его сотрудникам. Например:

- проверка документов по внешнеторговой сделке;

- согласование сделки с валютным контролем банка (в т. ч. сроков проведения платежей);

- прохождение валютного контроля (в т. ч. открытие паспортов сделок);

- обеспечение финансирования внешнеторгового контракта;

- хеджирование валютных рисков;

- покупка и продажа валюты (включает оперативное финансовое планирование);

- проведение валютных платежей контрагенту и таможенных платежей (что предполагает в т. ч. оперативное финансовое планирование);

- сверка остатков по международным контрактам с отделом валютного контроля банка.

Проверка документов по внешнеторговой сделке:

Пакет документов включает следующее:

1. Полный комплект договоров по сделке со всеми дополнительными соглашениями. Необходимо проанализировать правильность:

- заполнения реквизитов (наименования, адреса, платежные реквизиты);

- отражения условий поставки;

- указания суммы и валюты контракта;

- отражения условий платежа;

- формирования цен в спецификации к контракту (учет налогов, учет условий поставки и т. д.).

Кроме того, важно проверить контракт на наличие возможных рисков (недопоставка, штрафные санкции, брак и т. д.) [14, с. 119].

2. Полный комплект документов по сделке, касающихся движения денежных средств:

- сообщения о переводе денег,

- сообщения с текстами аккредитивов,

- сообщения об авизовании,

- подтверждении, изменении условий аккредитивов,

- предоставлении пост финансирования и прочие сообщения, связанные с платежами или обеспечением по сделке,

- информационные письма обслуживающего банка (банка-аппликанта) об операциях с инструментами торгового финансирования.

3. Полный комплект товаросопроводительных документов по сделке: международные автомобильные (CMR) и авианакладные, коносаменты, упаковочные листы, грузовые таможенные декларации, проформы-инвойсы и коммерческие инвойсы, справка об уплате НДС на таможне (необходима для последующего возмещения НДС) [15, с. 80].

4. Прочие документы: акты выполненных работ, оказанных услуг, дебет-ноты, кредит-ноты.

Необходимо удостовериться в том, что все документы соответствуют друг другу по наименованиям и количеству товара, цифрам, условиям поставки и оплаты, реквизитам.

Согласование сделки с валютным контролем банка. Сотруднику казначейства желательно заранее согласовывать валютные платежи со службой валютного контроля банка. Иначе, если в документах есть какие-либо ошибки, банк может не пропустить платеж (подробнее об этих рисках см. Как защититься от рисков валютного контроля). Так, если потребуется исправлять документы, подписывать дополнительные соглашения, компания может нарушить свои обязательства по договору.

Прохождение валютного контроля. В департамент валютного контроля банка необходимо представлять все документы по сделке, закрывающие валютные платежи. За несвоевременное исполнение этого требования по законодательству компанию могут оштрафовать [18, с. 105]. В рамках валютного контроля для сделок, сумма которых больше или равна эквиваленту 50 000 долл. США, необходимо открывать паспорта сделок. Поскольку банки часто берут за это комиссию, не стоит без оснований увеличивать сумму контракта.

Лучше указать минимально возможную и впоследствии увеличивать ее, подписывая соответствующие дополнительные соглашения.

Обеспечение финансирования внешнеторгового контракта. Условия финансирования определяются контрактом. Например, в нем может быть предусмотрена предоплата и обеспечение остатка платежа безотзывным аккредитивом. Действия казначейства по обеспечению финансирования могут быть такими:

- провести переговоры с обслуживающими банками и выяснить их возможности по открытию инструментов торгового финансирования. Если, к примеру, основной обслуживающий банк не работает с нужным инструментом, может потребоваться обратиться в запасной;

- открыть в банке лимиты на выбранный инструмент в рамках общего кредитного лимита компании. Если используются инструменты финансирования экспортного кредитного агентства или факторинговой компании, лимиты на сделку нужно будет открыть в них.

Хеджирование валютных рисков. Если в компании определено, какие способы страхования валютных рисков используются (опционы, форварды, фьючерсы – подробнее о них в регламенте защиты от потерь из-за колебаний валютного курса), сотруднику казначейства предстоит заниматься покупкой (продажей) валюты в рамках этого хеджирования. А также оформлять необходимые для этого документы – заявки, договоры и т. д.

Покупка и продажа валюты. Помимо выполнения операций, связанных непосредственно с покупкой и продажей валюты, в рамках этой задачи казначею предстоит заниматься оперативным финансовым планированием.

Например, если компания самостоятельно покупает валюту на бирже, при прогнозировании денежных потоков казначею необходимо учесть:

- время, необходимое для пополнения брокерского счета. Если последний пополняют обычным платежом, то деньги зачислят туда только на следующий день. Если срочным платежом, то средства могут быть зачислены на брокерский счет очень быстро (в зависимости от условий брокера в соответствующем банке – от 15 минут); время, которое требуется для вывода валюты с брокерского счета на валютный счет компании. Денежные средства с брокерского счета обычно поступают в течение трех рабочих дней, включая день начала вывода.

Проведение валютных выплат контрагенту и таможенных платежей. В рамках проведения валютных выплат казначею предстоит:

- подтвердить у контрагента детали платежа (наименование контрагента, реквизиты банка и номер счета). Если они изменились (например, закрылся указанный в контракте валютный счет контрагента), то денежные средства не дойдут до адресата, а компании придется заказывать банковское расследование и искать отправленные деньги.

Детали платежа можно уточнить через менеджера, взаимодействующего с контрагентом;

- проверить правильность заполнения документов – оснований платежа (проформа-инвойсов, коммерческих инвойсов, внешнеторговых контрактов с дополнительными соглашениями к ним) в части суммы и валюты платежа. При выявлении несоответствий банк, скорее всего, откажется проводить платеж.

Если платежи проводятся с аккредитивов, необходимо контролировать поступление в компанию всех сообщений, связанных с платежами, подтверждающих банков в пользу бенефициара. Для этого казначейству необходимо иметь график исполнения обязательств по каждому аккредитиву в отдельности с планируемыми датами платежей по ним. При наступлении указанных сроков нужно запрашивать информационные письма в банке, выпустившем инструмент.

Что касается таможенных платежей, если компания проводит их через агента, необходимо своевременно перечислять ему деньги (что предполагает в т. ч. и оперативное финансовое планирование).

Сверка остатков по международным контрактам с отделом валютного контроля банка. Казначею, занимающемуся вопросами внешнеэкономической деятельности, необходимо периодически (например, ежемесячно) запрашивать службу валютного контроля банка об остатках по внешнеторговым контрактам. Эти данные необходимо сверять с учетными данными компании.

Выявленные расхождения свидетельствуют о том, что какие-то документы по сделке (дополнительные соглашения к внешнеторговым контрактам, товаросопроводительные документы, грузовые таможенные декларации, кредит-ноты и дебет-ноты) не были представлены в банк. В этом случае казначею необходимо оперативно выяснить, каких конкретно бумаг не хватает, и обеспечить их наличие у банка. Иначе по закону предприятие могут оштрафовать.

3.4. Оптимальность логистических процессов управления запасами

Представим, как оптимально организовать управление на примере отпуска товаров со склада: во-первых, стоит создать регламенты поступления товаров на склад; списания со склада в продажу; формирования прямой себестоимости в момент отгрузки продукции. Для такой организации отпуска товаров со склада необходимо:

- от поставщиков (накладные, счета-фактуры) – финансовая служба может отнести использованный фактически материал на продукцию и, как следствие, корректно сформировать себестоимость товара в управленческом учете;

- от покупателей (отгрузочные накладные и др.) – утверждение факта поступления товара клиенту, основания для окончательных расчетов и обоснования отсутствия товара на складе продукции.

Для этого нужно установить всех участников бизнес-процессов – менеджеров отдела закупок и сбыта, кладовщиков, специалистов экономической службы, проследить последовательность передачи документов из службы в службу [5, с.85].

В идеале, стоит автоматизировать складской учет, особенно в части касающейся организации отпуска товаров со склада (используя специальные информационные системы или собственные средства). Тогда можно будет ускорить подготовку и передачу данных как между внутренними подразделениями компании, так и между ее контрагентами, установить контроль своевременного поступления первичных документов [4, с.117].

Если же возможность автоматизации учета поступлений и списаний сырья и материалов ограничена, можно использовать простые, но действенные средства для обеспечения эффективности документооборота и сохранности данных отпуска товара:

- разработать схемы перемещения документов для всех бизнес-процессов, в которых задействованы склад, отделы снабжения и сбыта;

- составить регламент документооборота складского учета;

- обязать ответственных за передачу документов вести книги учета переданных в финансовую службу документов, а менеджеров экономической службы и сотрудников бухгалтерии проставлять отметки в этих книгах;

- скорректировать сроки закрытия бухгалтерской и управленческой баз данных в учетной политике в соответствии с реальным поступлением информации; установить ответственность за выполнение регламента и ведение журналов учета документов.

Вывод: эти простые меры с одной стороны дисциплинируют менеджеров, работающих с документами, с другой – исключат споры о том, передавались ли документы отпуска товаров со склада в бухгалтерию и экономическую службу и в какой срок. Специалисты отдела снабжения будут заинтересованы в своевременном представлении документов поставщиками, а экономисты станут оперативно получать необходимую и достоверную информацию.

ЗАКЛЮЧЕНИЕ

В ходе изучения оптимального управления запасами выявили возможности по совершенствованию планирования и прогнозирования потребности в запасе, а также по по ускорению оборачиваемости складов и установили, что в целях оптимального управления запасами эффективно использование ABC- и XYZ-анализов, основанных на правиле Парето. ABC-анализ нужен для понимания того, какая группа товаров приносит основной объем доходов. Также отмечу, что целесообразно использовать автоматизированные системы управления для оценки каждого вида запаса (сырья, готовой продукции, материалов). XYZ-анализ предназначен для учета неопределенностей, возникающих в продажах и логистике.

Главная цель — поставить точно вовремя, в назначенный срок (Just in Time), то есть закупать ее в минимальном количестве, чтобы не «омертвлять» капитал в запасах и не препятствовать ритмичному ходу производства. Для достижения наибольшей точности и определенности можно одновременно применять АВС- и XYZ-анализ. Он помогает классифицировать запасы по степени значимости и точности прогноза. Наиболее точный прогноз и наиболее значимая группа — АХ, наименее точный прогноз и наименее значимая группа — СZ. Можно предусмотреть разные варианты анализа. Например, сделать АВС-анализ по показателю «доход», XYZ-анализ — по показателю «объем продаж в штуках». Выбор аналитического признака производится по параметрам: контрагент, номенклатура, менеджер. Выводы и рекомендации, которые надо сформулировать на основании данного АВС/XYZ-анализа, следующие: запасы группы «А» — наиболее значительны, их целесообразно закупать периодично, по графику и более мелкими партиями, чтобы не замораживать оборотные средства; запасы группы «С» — менее значительны, эти позиции можно рекомендовать закупать укрупненными партиями; запасы группы «Х» (АХ, ВХ, СХ) имеют высокую вероятность точности прогноза — соответственно нужны долгосрочные контракты на поставку (на 1 год).

Длительные отношения с поставщиком позволяют получить дополнительную скидку, отсрочку платежа и договориться о равномерных регулярных поставках;

- запасы группы «Z» (АZ, ВZ, СZ) сложно планировать, не прослеживается закономерность и регулярность; эти позиции имеют низкую вероятность точности прогноза — это значит, что целесообразно совершать целевые поставки под конкретные заказы.

Неизбежные запасы и увеличение числа дней их оборачиваемости свидетельствуют о неэффективном процессе и несбалансированной работе подразделений. Потраченное время и ресурсы для управления запасами должны быть адекватны и соизмеримы с полученным результатом.

Главный вывод из всего выше сказанного в нашем исследовании: одно из основных условий управления и оптимизации запасов предприятия и успешного их контроля — пристальное внимание менеджмента к векторам планирования и прогнозирования потребности в запасе – это система эффективного управления запасами, основанная на представленных в работе методах и непрерывный мониторинг запасов в современной информационной системе.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ

- Аникин, Б. А. Коммерческая логистика: учебник / Б. А. Аникин. - Москва: Проспект, 2014. - 426 с.

- Аникин, Б. А. Основные и обеспечивающие функциональные подсистемы логистики: учебник /под ред. Б. А. Аникина, Т. А. Родкиной. - Москва: Проспект, 2014. - 601 с.

- Афанасенко, И. Д. Экономическая логистика: для магистров и специалистов: учебник для студентов экономических специальностей всех форм обучения / И. Д. Афанасенко. - Санкт-Петербург: Питер, 2013. - 428 с

- Афонин, А. М. Промышленная логистика / А. М. Афонин. - Москва: Форум, 2011. - 302 с.

- Волгин, В. В. Логистика хранения товаров: практическое пособие / В. В. Волгин. - Москва: Дашков и К, 2014. - 367 с.

- Волгин, В. В. Склад: логистика, управление, анализ: учебное пособие / Волгин В. В. - Москва: Дашков и К, 2011. - 733 с.

- Гаджинский, А.М. Практикум по логистике: учеб. пособие. - 5-е изд., перераб. и доп. - М.: Дашков и К, 2007. – 284 с.

- Григорьев, М.Н. Логистика: учеб. пособие/ М.Н.Григорьев, А.П. Долгов, С.А.Уваров. - М.: Гардарики, 2006. – 436 с.

- Гудков, В. А. Основы логистики: учебник. - Москва: Горячая линия – Телеком, 2013. - 386 с.

- Елиферов, В.Г. Бизнес-процессы: регламентация и управление / В.Г. Елиферов, В.В. Репин. – М.: Инфра-М, 2011.

- Канке, А.А. Логистика складского хозяйства / А.А. Канке // Маркетинг. - 2014. - № 1 (134). - С. 97-107.

- Лапыгин Ю. Н. Управление проектами: от планирования до оценки эффективности. — М.: Омега-Л, 2008. — С. 252.

- Логистика в примерах и задачах: учеб. пособие/ В.С.Лукинский, В.И.Бережной, Е.В.Бережная и др. - М.: Финансы и статистика, 2007. – 288 с.

- Логистика: тренинг и практикум: учеб. пособие/ Б.А.Аникин, В.М.Вайн, В.В.Водянова и др. - М.: Проспект, 2007. – 448 с.

- Логистика: учеб. пособие/ Б.А.Аникин, Т.А.Родкина, М.А.Гапонова и др. - М.: Проспект, 2005. – 408 с.

- Макаров Е.И., Джавадова Ю.В. Проектирование структуры цепей поставок в кластере строительной индустрии в рамках субконтрактации // Логистика. 2013. № 9

- Николайчук, В. Е. Логистический менеджмент: учебник / В. Е. Николайчук. - Москва: Дашков и К, 2012. - 979 с.

- Носков А. А. Влияние затрат на транспортировку на общие логистические затраты // Вестник ИНЖЭКОНа. Экономика. 2012. Вып. № 1 (52)

- Ньюэлл Майкл В. Управление проектами для профессионалов. Рук. по подготовке к сдаче сертификац. экзамена. — Кудиц-пресс, 2008. — С. 416.

- Охотников И.В. Стратегический контроллинг Охотников И.В., Сибирко И.В. Москва, МАКС Пресс, 2010

- Панов М. М. Постановка системы бюджетного управления или три координаты бизнеса: БДР, БДДС, ББЛ. — М.: Инфра-М, 2014. — 304 с.

- Пахомова А.В., Лихачева Я.А. Систематизация логистических издержек в цепях поставок // Логистика, инновации, менеджмент в современной бизнес-среде: сборник научных трудов по материалам Международной научно-практической конференции 18 апреля 2012 года. Саратов: «КУБиК». 2012

- Проценко О.Д. Принципы управлении цепями поставок // Прикладная логистика. 2011. № 7

- Репин, В.В. Бизнес-процессы. Моделирование, внедрение, управление / В.В. Репин. – М.: Манн, Иванов и Фербер, 2014. – 250 с.

- Фразелли, Э. Мировые стандарты складской логистики / Э. Фразелли; пер. с англ. - Москва: Альпина Паблишер, 2013. - 328 с.

-

Стандартный отчёт по методу планирования и прогнозирования потребности в запасе ↑

- Корпоративная культура в организации (Мероприятия по повышению эффективности корпоративной культуры в ПАО «Красноярскэнергосбыт»)

- Ответственность за нарушение законодательства о рекламе ( Реклама: понятие, признаки, правовое регулирование)

- Авторское право (Права и обязанности сторон)

- Понятие и сущность нотариата и содержание правовой деятельности нотариуса

- Теории происхождения права (Понятие права)

- ТЕОРЕТИЧЕСКИЕ ПОНЯТИЯ О ПРОГРАММНОМ ОБЕСПЕЧЕНИИ

- Управление поведением в конфликтных ситуациях (Природа и типы конфликтов в организации)

- Юридическая ответственность (Основания возникновения юридической ответственности)

- Организационная культура и ее роль в современных организациях (Теоретические основы организационной культуры и ее роль в современных организациях)

- РОЗНИЧНАЯ ТОРГОВЛЯ: СУЩНОСТЬ, ФУНКЦИИ И ТЕНДЕНЦИИ РАЗВИТИЯ В РОССИИ (Общая характеристика розничной торговли)

- Игра как метод воспитания (Игра как средство воспитания. Воспитательные игры со школьниками во внеурочное время)

- Японская модель менеджмента (ОСОБЕННОСТИ ЯПОНСКОЙ МОДЕЛИ МЕНЕДЖМЕНТА)