Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности.

Содержание:

Введение

Запасы в виде производственных запасов либо в виде запасов готовой продукции присутствуют на всем протяжении логистических цепей и каналов, при этом на уровне предприятия относятся к числу объектов, требующих больших капиталовложений.

Запасы необходимы для обеспечения ритмичной работы предприятия и выступают значимым фактором, оказывающим влияние на его финансовое состояние и финансовые результаты его деятельности, поскольку они чутко реагируют на любые изменения рыночной конъюнктуры, при этом сам факт их существования не приносит предприятию ничего, кроме затрат и убытков.

Заниженные уровни запасов могут привести к убыткам на производстве, связанным с вынужденными простоями, к потере прибыли и потенциальных покупателей. С другой стороны, создание излишних запасов уменьшает возможность выгодного альтернативного использования капитала и замедляет его оборачиваемость. Таким образом, экономический ущерб наносит как чрезмерное наличие запасов, так и их недостаточное количество.

Современные логистические подходы позволяют существенно повысить эффективность процесса управления запасами на предприятии за счет контроля над состоянием и уровнем запасов, что позволит выявить излишние запасы и связанные с ними издержки, а также возможности избегания дефицита тех или иных видов запасов.

Цель исследования — изучение современного состояния механизма управления запасами в ОАО «Слонимский мясокомбинат». В соответствии с поставленной целью в ходе работы были определены следующие задачи исследования:

- исследовать понятие запасов, привести их классификацию и раскрыть причины их создания на предприятии;

- описать модели и методы управления запасами на предприятии;

- рассмотреть методы оценки эффективности управления запасами на предприятии;

- дать общую характеристику деятельности объекта исследования;

- сделать анализ механизма управления запасами предприятия;

Объект исследования – Открытое Акционерное Общество «Слонимский мясокомбинат».

Предметом исследования является процесс управления запасами предприятия.

Теоретической основой исследования стали работы таких отечественных и зарубежных авторов, занимающихся проблемами управления запасами на предприятиях, как: И.П. Воробьева, М. Линдерс, А.В. Кеменов, М.Н. Кузнецова, Ш.Ш. Магомедов, Н.К. Моисеева, А.П. Тяпухин, Дж. Шрайбфедер и др., а также материалы специализированных журналов.

Цель и задачи исследования определили структуру работы.

В первой главе работы приведены теоретические основы управления запасами на предприятии.

Во второй главе дается общая характеристика деятельности предприятия и проводится анализ механизма управления запасами предприятия.

Глава 1. Теоретические основы управления запасами на предприятии

1.1. Понятие запасов, их классификация и причины создания

Запасы являются важной составляющей обеспечения материальными ресурсами производственных процессов (в виде производственных запасов) и потребностей потребителей (в виде запасов готовой продукции) и имеются во всех звеньях логистической цепи.

В процессе функционирования логистической системы предприятия запасы как экономическая категория представляют собой товарно-материальные ценности, находящиеся в ожидании их потребления[1].

Согласно ПБУ 5/01 запасы – это активы предприятия, предназначенные для продажи в ходе обычной деятельности или для производства товаров и услуг для такой продажи, а также сырье и материалы, используемые в процессе производства[2].

Следует отметить, что как отечественные, так и зарубежные ученые трактуют запасы по-разному.

Так, по мнению профессора А. М. Гаджинского, запасы представляют собой находящуюся на разных стадиях производства и обращения продукцию производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления[3].

М. Линдерс толкует понятие «запасы», ориентируясь на причины их создания и указывая на местоположение, что видится наиболее обоснованным, однако не отмечает, что запасы существуют в определенном временном промежутке.

Г.Г. Левкин рассматривает запасы как составляющую материального потока в определенный момент времени, при этом, не указывая причины их создания, местонахождение и назначение[4].

Запасы относительно места их хранения, указывая, что это средства производства сферы производства и сферы сбыта, исследует М.М. Магомедов[5].

Запас как составляющая и форма существования потока, как отмечает А.А. Кузубов, является статичным состоянием потока материальных ресурсов, а движение материальных ресурсов от одного звена логистической цепи к другому – динамическим состоянием потока материальных ресурсов[6].

Запасы являются одним из самых важных элементов производственного процесса, поскольку зависимость логистических издержек от объемов материальных запасов, по мнению Н.К Моисеевой, составляет около 68 % вариации логистических затрат[7].

Так запасы являются одним из факторов, оказывающих существенное влияние на деятельность предприятия и уровень логистического обслуживания в целом, поскольку нельзя обеспечить высокий уровень качества продукции и надежность поставок без создания эффективной системы управления запасами.

Запасы связывают между собой процессы производства и реализации продукции. Вероятность возникновения сбоев и простоев в процессе производства и отгрузки вынуждает предприятия создавать резервы товарно-материальных ценностей.

Таким образом, основной причиной возникновения запасов является образование определенного буфера между последовательными бизнес-процессами, а соответственно, повышение гибкости предприятия, способности его быстрой адаптации к изменившимся условиям функционирования.

Эффективное управление запасами любого предприятия оказывает непосредственное влияние на результаты его деятельности, поскольку при дефиците сырья или готовой продукции возможны большие убытки на производстве или потеря доли рынка, а при перенасыщении складов запасами возможно их моральное устаревание и порча, что приведет к неэффективности вложений оборотных средств предприятия.

Так на производственных предприятиях при неэффективном управлении запасами может быть заморожено до 80% оборотных средств. А когда система управления запасами работает эффективно будет наблюдаться снижение уровня дефицита продукции, поскольку объемы запасов будут находится на оптимальном уровне, что в итоге приведет к повышению качества обслуживания[8].

Существуют различные подходы к классификации запасов. По мнению зарубежных ученых М. Линдерса, Ф. Джонсона, Дж. Шрайбфедера все запасы, обеспечивающие оперативную гибкость производственного процесса, можно разделить на три основные группы: запасы исходных материалов, незавершенного производства и готовой продукции.

Отечественные ученые, в частности А.М. Гаджинский, А.В. Кеменов, Л.А. Мочалова, С.В. Рачек предлагают классифицировать запасы по видам товарно-материальных ценностей и по месту нахождения.

Основными причинами создания запасов являются[9]:

— в области снабжения — необходимость обеспечения бесперебойного снабжения производства, особенно при наличии сбоев поставок, экономия на транспортных затратах и возможность получения оптовых скидок при закупке крупных партий;

— в сфере производства — обеспечение непрерывности производственного процесса;

— в области реализации — бесперебойное обслуживание потребителей в условиях колебаний потребительского спроса, сосредоточение запасов готовой продукции в региональных распределительных центрах с целью сокращения времени выполнения заказов.

Увеличение величины запасов, оправдывают и такие факторы, как:

— ненадежность поставок по качеству, времени, объемам и комплектности;

— увеличение времени обработки и поставки заказов;

— неточность прогноза потребления связанная с высокой скоростью изменения факторов среды;

— удаленность расположения поставщиков и потребителей от фокусной компании цепи поставок;

— величина минимально поставляемой партии по сравнению с необходимой для организации (в данном звене цепи поставок)[10].

Запас в организации играет как положительную, так и отрицательную роль. Положительная роль проявляется в том, что наличие запасов обеспечивает непрерывную и бесперебойную работу отдельных звеньев логистической системы независимо от функционирования остальных. Отрицательная роль проявляется в том, что формирование запаса требует значительных финансовых затрат и уменьшает прибыль на инвестированный капитал вследствие:

— замораживания в запасах финансовых средств;

— способствует некоторой изоляции отдельных элементов логистической системы друг от друга;

— снижает гибкость управления организацией и скорость ее реакции на требования потребителей;

— увеличивает стоимость продукции и вызывает другие негативные последствия[11].

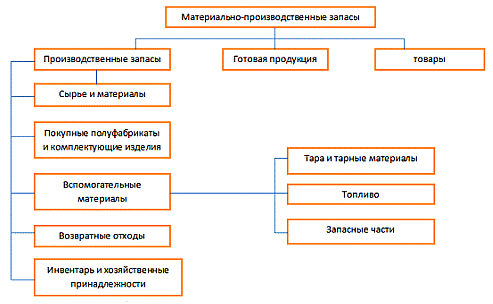

Большинство исследователей запасов предприятия предлагают подразделять их на производственные запасы, готовую продукцию и товары, такая же классификация дана и в ПБУ 5/01 (Рисунок 1).

Рисунок 1. Классификация материально-производственных запасов[12]

Запасы по отношению к логистическим операциям могут быть:

— запасы в снабжении — материальные ресурсы в логистических каналах от поставщиков до товаропроизводителей для обеспечения процесса производства;

— производственные — запасы сырья, материалов, комплектующих изделий, тары и т.п., на момент учета не поступившие в процесс производственного потребления;

— транспортные — запасы материальных ресурсов, незавершенного производства или готовой продукции, находящиеся в процессе транспортировки от одного звена логической системы к другому;

— товарные (сбытовые) — запасы готовой продукции и транспортные запасы на складах предприятия для розничной или оптовой продажи[13].

По функциональному назначению выделяют запасы:

— текущие — основная часть производственных или товарных запасов для обеспечения непрерывности процесса производства или сбыта между двумя очередными поставками;

— страховые — для сокращения финансовых рисков, связанных с непредвиденными обстоятельствами, если потребность в запасах временно обычным путем нельзя удовлетворить. Следует отметить, что страховой запас – это постоянная и неприкосновенная величина в нормальных условиях хозяйствования предприятия;

— подготовительные — часть производственного или товарного запаса для подготовки материальных ресурсов и готовой продукции к потреблению, образуемая при приемке, оформлении товара или погрузочно-разгрузочных работах;

— сезонные — запасы материальных ресурсов и готовой продукции, формируемые предприятием, производящим или реализующем товары сезонного спроса в целях обеспечения нормальной работы предприятия на время сезонного перерыва в производстве, потреблении и транспортировке;

— спекулятивные — создаются в целях защиты от возможного повышения цен;

— неликвидные — товары, не реализуемые в течение длительного времени[14].

По месту продукции в логистическом канале выделяют следующие виды запасов:

— запасы материальных ресурсов;

— запасы незавершенного производства;

— запасы готовой продукции;

— запасы тары и возвратных отходов[15].

По целевому назначению существуют следующие запасы:

— технологические или переходные — запасы, движущиеся из одной отрасли логистической системы в другую;

— текущие или циклические — запасы, создаваемые в течение среднестатистического производственного периода, или запасы на одну партию товаров;

— производственные — запасы, поступившие на производство, но еще не использованные и не переработанные;

— товарные — запасы в каналах распределения для бесперебойного обеспечения потребителей;

— переходящие — остатки на конец отчетного периода[16].

Следует отметить, что каждый из видов запаса может быть измерен в натуральном и стоимостном выражении, а также в днях обеспеченности.

Таким образом, запасы — это активы предприятия, предназначенные для продажи в ходе обычной деятельности или для производства товаров и услуг для такой продажи, а также сырье и материалы, используемые в процессе производства. Причинами создания запасов являются необходимость обеспечения бесперебойного снабжения производства, непрерывности производственного процесса и бесперебойное обслуживание потребителей. Запасы делятся на запасы исходных материалов (производственные), незавершенного производства и готовой продукции, по видам товарно-материальных ценностей, по месту нахождения, по отношению к логистическим операциям, по функциональному и целевому назначению и могут быть измерены в натуральном и стоимостном выражении, а также в днях обеспеченности.

1.2. Модели и методы управления запасами на предприятии

Логистика запасов, как утверждает А.М. Гаджинский, изучает закономерности создания и расходования запасов и касается эффективного управления ими[17]. Управление запасами в логистике представляет собой оптимизацию операций, которые связаны с переработкой и оформлением грузов и координацией со службами закупок и продаж, расчет оптимального количества складов и места их расположения, т.е. это вид деятельности объектом которого является создание и хранение запасов[18].

Целью системы управления запасами является формирование рационального их уровня для обеспечения непрерывного и ритмичного производственного процесса при снижении затрат на содержание запасов до минимума при условии удовлетворительного обслуживания потребителей[19].

Логистическое управление запасами заключается в решении следующих основных задач:

— определение долгосрочных и краткосрочных целей логистического управления запасами;

— прогнозирование спроса на запасы;

— определение стратегии управления запасами и выбор системы для управления запасами на предприятии;

— определение параметров управления запасами;

— расчет затрат на создание и содержание запасов[20].

Решение данных задач обуславливает следующие основные этапы управления запасами:

— определение потребности в запасах;

— осуществление закупок;

— транспортировка материальных ресурсов на предприятие и их хранение;

— контроль использования запасов;

— хранение запасов готовой продукции;

— оценка уровня управления запасами;

— разработка мероприятий по повышению эффективности логистики запасов[21].

Исторически сложились три концепции управления запасами:

— концепция максимизации запасов считается оправданной, то есть наличие высокого уровня запасов выступает объективной необходимостью, когда неизвестен уровень спроса на продукцию, либо когда велика вероятность срыва производства в случае сбоя поставок или увеличения закупочных цен;

— концепция оптимизации запасов, в рамках которой оптимальный размер запаса на предприятии определяется минимальными совокупными затратами на его создание и поддержание;

— концепция минимизации запасов сформировалась на фоне становления логистики как науки и развития японского менеджмента, который запас всегда рассматривает как потерю.

Достоинства и недостатки данных концепций представлены в таблице 1.

Таблица 1

Достоинства и недостатки теоретических подходов к управлению запасами[22]

|

Наименование теоретического подхода |

Достоинства |

Недостатки |

|

Концепция максимизации запасов |

полное удовлетворение спроса потребителей; повышение эффективности производства; страхование от риска сбоя поставок или увеличения закупочных цен; возможность получить оптовые скидки |

большие затраты на хранение и содержание запаса; возможность образования неликвидных запасов; возможность порчи и морального старения запасов |

|

Концепция оптимизации запасов |

минимум совокупных затрат на создание и содержание запасов; содержание оптимального объема запасов |

сложность расчета оптимального объема запасов |

|

Концепция минимизации запасов |

затрат на хранение и транспортировку запасов; ускорение оборачиваемости; отсутствие неликвидных запасов |

возможность образования дефицита ресурсов; потеря доверия клиентов |

В настоящее время при управлении запасами в зависимости от специфики деятельности предприятия могут использоваться следующие модели управления запасами:

— толкающие — являются централизованными методами управления запасами, где предметы труда выталкиваются на следующий участок, даже при отсутствии надобности в них. Использование данных моделей позволяет обеспечить гибкость производства за счет образования страховых запасов и закупок материальных ресурсов крупными партиями;

— тянущие — являются децентрализованными методами управления запасами, где предметы труда вытягиваются следующим участком в нужном количестве и по мере возникновения в них потребности[23].

Так к толкающим системам управления материальными потоками относятся:

— MRP (materials/manufacturing requirements/resource planning / планирование потребностей/ ресурсов) — система, позволяющая оптимально регулировать поставки комплектующих в производственный процесс, контролируя запасы на складе и саму технологию производства.

Главной задачей MRP является обеспечение гарантии наличия необходимого количества требуемых материалов-комплектующих в любой момент времени в рамках срока планирования, наряду с возможным уменьшением постоянных запасов, а, следовательно, разгрузкой склада[24].

Данная система имеет такие разновидности, как:

— MRP I (materials requirements planning / планирование нужд), которая перепланирует производственное расписание, меняет структуру запасов и базируется на прогнозах рыночной конъюнктуры;

— MRP II (manufacturing resource planning / планирование ресурсов), суть которой состоит в прогнозировании, планировании и контроле производства по всему жизненному циклу продукции, начиная от закупки сырья и заканчивая отгрузкой продукции с учетом запасов по каждой номенклатурной позиции и анализом мест хранения;

— DRP (distribution requirements/resource planning / планирования распределения продукции/ресурсов) - регулирует вопросы распределения ресурсов, контролирует состояние запасов и регламентирует взаимосвязи между складами и цехами;

— ERP (Enterprise Resource Planning / Планирование ресурсов предприятия) и ERP II (Enterprise Resource & Relationship Processing / Управления внутренними ресурсами и внешними связями предприятия) помогает высококачественно обслуживать клиентов, ускорить оборачиваемость запасов, осуществлять учет запасов с высокой точностью и др.[25]

— LRP (Logistic Requirements Planning / Интегрированное управление материальным потоком) позволяет планировать и контролировать движение запасов предприятия, не отделяя звенья логистической цепи[26].

К тянущим системам управления материальными потоками относятся:

— КANBAN — метод управления бережливыми производственными линиями, использующий информационные карточки для передачи заказа на изготовление с последующего процесса на предыдущий. В данной системе на все производственные участки строго по графику поставляется именно то количество материальных ресурсов, которое необходимо для выпуска только запланированного количества продукции[27].

Данной модели управления запасами свойственны следующие особенности:

— операционный процесс состоит из нескольких связанных модулей образца «поставка – получение»;

— каждый подобный модуль является базисом для формирования самоуправляющегося участка;

— управление перевозкой продукции производится из точки назначения;

— для перевозки продукции применяются контейнеры единого типа, промаркированные карточками, или системой канбан;

— управление совокупным объемом ресурсов в обороте производится посредством обозначения максимального порога необходимых ресурсов.

Следует подчеркнуть, что актуально использование этой модели тогда, когда не существует проблем с улучшением системы экономии для переустройства производства. В то же время посредством такой стратегии можно уменьшить объем запасов на складах ресурсов и товаров путем организации поставок в соответствии с возникновением потребности в них[28];

— система ОРТ (Optimized Production Technology / Оптимизированная производственная технология) — предотвращает возникновение необоснованных размер запасов.

— JIT (Just In Time / Точно в срок) — используется, когда спрос известен либо предсказуем. Сущность ее состоит в том, что при задании производственного расписания имеется возможность организовать движение материальных потоков таким образом, чтобы все материально-производственные ресурсы поступали в необходимом количестве в нужное место и точно к назначенному сроку для производства, что предполагает отсутствие их запасов[29].

Использование данной модели предусматривает координацию с производственным менеджментом и характеризуется следующим:

— минимальными (в идеале — нулевыми) запасами;

— короткими логистическими цепями;

— небольшими объемами производства и пополнения запасов;

— взаимодействием с небольшим количеством надежных поставщиков и перевозчиков;

— эффективной информационной поддержкой и высоким качеством логистического сервиса[30].

Система JIT имеет такие разновидности:

— ZIPS – производственные системы с нулевым запасом;

— MAN – материалы по мере необходимости;

— DOPS – ежедневная нагрузка и совершенное поставки;

— NOT – тогда, когда нужно;

— LP – бережливое производство[31].

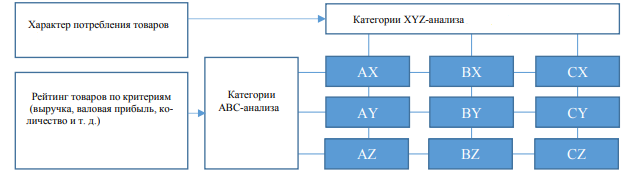

Как в тянущих, так и толкающих системах управления запасами применяются методы АВС - и XYZ-анализа. Так метод АВС помогает классифицировать запасы в связи с их важностью, а XYZ-анализ классифицирует запасы в зависимости от характера их потребления, точности прогнозирования изменений в их потребности.

Наложение XYZ-анализа на метод АВС позволяет разбить запасы на девять блоков, каждый из которых характеризуется на основе стоимостных показателей и потребности на определенный вид запасов (Рисунок 2).

Рисунок 2. Принципиальная модель реализации ABC/XYZ-анализа[32]

Техническими моделями управления запасами предприятия, осуществляющими реализацию политики управления запасами как толкающих, так и тянущих систем, связанную с вопросами точки заказа, нормативного уровня запасов, величины отдельной закупки, частоты осуществления закупок и методов контроля над запасами, являются следующие:

— модель управления запасами с фиксированным размером заказа. В этом случае объем заказа на восполняемые ресурсы неизменен. Ресурсы заказываются тогда, когда имеющийся объем запасов достигает своего наименьшего уровня, так называемой точки заказа, при этом частота осуществления поставок продукции может варьировать. Основанием для этого служит динамика использования материальных запасов в системе, определяющими параметрами которой являются «точка заказа» и сам заказ[33].

Если запас снижается до минимального уровня, то для нового заказа на восполнение продукции нужно, чтобы уровень имеющегося запаса мог обеспечить непрерывную работу на протяжении производственного периода. Главное, чтобы размер страхового запаса не менялся.

Эту модель принято задействовать, когда имеют место:

— значительные траты по причине нехватки запасов;

— серьезные расходы на содержание запасов;

— большая цена на заказываемую продукцию;

— высокий уровень колебания спроса;

— существование скидок, размер которых пропорционален объему заказываемой продукции;

— введение минимального лимита на объем заказываемой продукции со стороны поставщика[34].

Одной из наиболее распространенных моделей управления оптимальным объемом запасов является «модель экономически обоснованной потребности в запасах» (Economic Ordering Quantity – EOQ), модель Уилсона. Эта модель позволяет определить оптимальный объем запасов исходя из цели минимизации затрат.

Следует отметить, что при определении объема партии заказа из совокупных расходов исключаются стоимость закупаемого ресурса, если его цена не зависит от объема партии (т.к. совокупный объем партии определяется спросом) и стоимость хранения страхового запаса при постоянном его уровне.

Оптимальная партия заказа (Q) рассчитывается по формуле Уилсона:

Q = √2 d∗cзк/cхр (1),

где d — среднее значение спроса;

cзк — затраты на закупку;

схр — затраты на хранение[35].

Использование данной модели предпочтительнее для материально-технических ресурсов, которые имеют высокий уровень спроса и стоимость, поскольку минимизация уровня их запасов дает возможность значительно сократить расходы на их хранение;

— модель управления запасами с фиксированной периодичностью заказа предполагает оформление заказов в запланированные временные отрезки с одинаковыми промежутками между ними (например, раз в неделю, раз в квартал и т.д.), при этом величина запаса варьирует в зависимости от размера поставки. По окончании каждого интервала между заказами осуществляется учет имеющихся запасов и в зависимости от полученных данных рассчитывается необходимый размер нового заказа[36].

В данной системе объем заказа – величина переменная, которая определяется интенсивностью расходования продукции в каждом предыдущем временном отрезке. Размер заказа представляет собой разницу между наивысшим порогом запаса и реально имеющимся на момент оформления заказа. К основным критериям описываемой системы относят наивысший порог запаса и строго очерченный промежуток времени между двумя заказами.

Модель с фиксированным интервалом между заказами предусматривает периодический контроль и пополнение запасов материально-технических ресурсов через фиксированный промежуток времени, который определяется исходя либо из минимальной суммы расходов на пополнение и хранение запасов при существующих постоянных условиях поставок, либо диктуется условиями поставок[37].

Если интервал между поставками выбирается исходя из минимизации издержек, первоначально определяется объем оптимальной партии заказа, а затем — время между поставками:

Т = Q ⁄ d (2)

Максимальный уровень запаса материально-технических ресурсов определяется по следующей формуле:

S = d*(T + L) + qстр (3),

где L — среднее значение времени поставки;

qстр — страховой запас[38].

Далее определяется фактический размер партии заказа, как разница между максимальным уровнем запаса и его фактическим уровнем на момент начала процедуры пополнения запасов.

Отличительной чертой вышеупомянутых систем управления запасами является строгая регламентация какого-либо ключевого параметра (объема заказа или периодичности его оформления). Если в работе предприятия или внешних обстоятельствах не происходит сбоев или непредвиденных ситуаций относительно потребления и восполнения запасов, то данные системы будут давать высокий результат;

— система с установленной периодичностью пополнения запасов до установленного уровня сочетает в себе и черты системы с регламентированным промежутком времени между заказами, и черты системы с регламентированным объемом заказа.

В этом случае порог запаса продукции контролируется сразу по двум направлениям, а заказ может быть оформлен преждевременно – в случае уменьшения запаса до минимума. Если таких обстоятельств не наступает, то комплекс работает так же, как и система с фиксированной периодичностью заказа[39].

Специфической чертой данной модели является разделение всех заказов на две группы: запланированные и дополнительные. К первой группе относятся те заказы, которые оформляют через регламентированные промежутки времени. Дополнительные заказы формируются тогда, когда объем имеющихся запасов приближается к пороговой отметке, т.е. в случае возникновения каких-либо сбоев или критических ситуаций в работе[40];

— модель «минимум — максимум», при которой заказ на поставку материалов делается, если фактический уровень запасов меньше или равен пороговому уровню. Данная модель используется при резко меняющемся спросе либо, когда спрос имеет дискретный характер, тогда приемлемой стратегией выступает, как правило, «привязывание» графика поставок к графику потребления[41].

В данной модели заказ производится не через каждый заданный промежуток времени, а тогда, когда запасы на складе оказываются равными или меньше установленного минимального уровня. Размер заказа предполагает при этом пополнение запасов до максимального желательного уровня.

Гарантийный или страховой запас, определяемый разницей между максимальным и ожидаемым потреблением за время поставки, позволяет обеспечивать загрузку производственных мощностей предприятия в случае предполагаемой задержки поставки и используется для расчета порогового уровня запаса.

Так, если в установленный момент времени пороговый уровень пройден, то есть наличный запас равен пороговому уровню или не достигает его, то заказ на поставку данного материального ресурса оформляется. Максимальный желательный запас обусловлен наиболее рациональной загрузкой складских площадей при учете возможных сбоев поставки и необходимости бесперебойного снабжения производства.

Постоянно рассчитываемым параметром системы «минимум — максимум» является размер заказа, вычисление которого основывается на прогнозируемом уровне потребления до момента поступления заказа на склад предприятия и производится по следующей формуле:

РЗ = МЖЗ – ПУ + ОП (4),

где МЖЗ — максимальный желаемый запас;

ПУ — пороговый уровень запаса,

ОП — ожидаемое потребление до момента поставки[42];

Модель «минимум — максимум» разработана для использования, когда расходы на управление запасами и организация новых заказов приравниваются к потерям в случае дефицита. Так новые заказы оформляются только тогда, когда объем имеющихся запасов достигает минимального порога или опускается ниже него. Объем заказа предполагает, что при поступлении его на склад размер запаса восполнится до наивысшего уровня[43].

Н.Ю. Шевченко и А.Н. Астахова А.Н. предлагают для каждой категории запасов использовать следующие специфические модели определения оптимального размера и «точки заказа»:

— для управления запасами материалов, обеспечивающих работу основного производства применять однопродуктовую статическую модель управления запасами, где дефицит не допустим, в соответствии с которой размер запаса рассчитывается по следующей формуле:

Q = √2c0*λ/b (5),

где с0 — постоянные затраты на оформление заказа;

b — затраты на хранение единицы продукции в единицу времени;

λ — интенсивность спроса (количество продукции, потребляемой в единицу времени).

«Точка заказа» рассчитывается по следующей формуле[44]:

S = λ*θ (6),

где θ — продолжительность заготовительного периода.

— для материалов вспомогательного производства применять однопродуктовую статическую модель, допускающую дефицит, в соответствии с которой размер запаса рассчитывается по следующей формуле:

Q = √2c0*λ/b*√(b+a)/a (7),

где а – издержки от неудовлетворенного спроса.

«Точка заказа» в данном случае рассчитывается по следующей формуле:

S = λ*θ - √2с0/(a+b)*(b/a) (8)

Выбор системы управления запасами зависит от следующих обстоятельств:

— издержек управления запасами — если они незначительные необходимо использовать систему с определенным уровнем запасов, если нет — систему с постоянным уровнем заказа;

— ограничений на наименьший размер партии поставщиком — предпочтительнее использовать систему с определенным размером заказа, т.к. проще единовременно сбалансировать определенный размер партии, чем постоянно отлаживать переменный заказ;

— сложности в прогнозировании сбыта продукции — целесообразнее система с постоянным уровнем запаса[45].

В последние годы предприятия все более часто используют математические модели для выбора варианта расчета запасов путем сбалансированного размера затрат на подготовительные операции и расходов на выполнение заказа.

Одной из таких моделей является модель логистических систем управления запасами – систему Scientific Inventory Management Package Licensed (SIMPLE-System), которая позволяет увеличить отдачу от финансовых вложений при приобретении запасов за счет уменьшения их средних остатков, сокращения уровня затрат на приобретение запасов, а также оптимизации ассортимента и устранения дефицита материальных запасов.

В программе SIMPLE-System используются инновационные алгоритмы в области теории управления запасами и методов MRP (Materials Requirement Planning). Также в ней учитываются влияние вариативного спроса и многообразие вариантов приобретения запасов, содержится аналитическая модель взаимосвязи воздействия внешних факторов, определяющих условия функционирования организации и рентабельности вложений в запасы, расчеты вариантов оптимального ассортимента и точки заказа необходимых запасов[46].

Обеспечить эффективное управление запасами на предприятии можно лишь при создании интегрированной системы управления его материальными потоками, поскольку в случае применения отдельных моделей возникает несовершенство решений относительно запасов, и только с помощью интегрированной системы управления запасами и синергетического подхода к логистике запасов можно достигнуть цели.

Системный подход позволяет увидеть запасы как комплекс взаимосвязанных подсистем и выявить взаимосвязи между этими подсистемами, что, в свою очередь, позволяет достичь соразмерности объемов производства и запасов, обеспечить непрерывность производственного процесса, минимизацию затрат и повышения качества обслуживания.

1.3. Методы оценки эффективности управления запасами на предприятии

Эффективность управления запасами на предприятии находит отражение в изменении следующих показателей финансово-хозяйственной деятельности:

— ускорении оборачиваемости капитала за счет сокращения срока складского хранения и отвлечения финансовых ресурсов в медленно реализуемые активы;

— увеличении доходности капитала, что проявляется в сокращении производственного цикла на предприятии;

— улучшении показателей финансовой устойчивости и повышении уровня платежеспособности предприятия за счет снижения потребности в финансовых ресурсах и уменьшении затрат на содержание запасов;

— диверсификации деятельности предприятия ввиду реинвестирования средств в иные оборотные активы, высвобожденные из текущего оборота[47].

Для оценки эффективности управления запасами могут быть использованы группы показателей, представленные в таблице 2.

Таблица 2

Показатели оценки эффективности управления запасами предприятия

|

Группы показателей |

Состав показателей |

|

Показатели обеспеченности запасами |

показатели среднего и текущего (моментного) уровня запасов; показатель обеспеченности предприятия запасами в днях; показатели уровня дефицита запасов |

|

Показатели эффективности использования |

показатели оборачиваемости запасов; материалоотдача; запасоемкость; показатели отклонений от нормативных величин использования запасов; уровень неликвидных запасов |

|

Показатели эффективности капитальных вложений в запасы |

рентабельность запасов; индекс доходности запасов; валовая рентабельность инвестиций в запасы |

|

Обобщающие показатели |

уровень обслуживания клиентов; уровень суммарных затрат на управление запасами |

Показатели эффективности запасов отслеживаются в динамике: по периодам, по товарным группам и номенклатурным позициям и др. Наличие запасов достигается тогда, когда в звене цепи поставки существует достаточный запас номенклатурной позиции. Простой способ измерить уровень наличия запаса — это провести учет нехватки запаса, то есть, тех номенклатурных позиций, запас которых истощен и соотнести его с общим количеством номенклатурных позиций предприятия[48].

Наличие запасов можно охарактеризовать моментными показателями (на отчетные даты) в натуральном и денежном выражении и средними значениями за отчетный период. Обеспеченность предприятия запасами в днях определяется посредством деления величины располагаемого запаса на среднесуточный расход:

Финансовое благополучие предприятия достигается тогда, когда быстро средства, вложенные в запасы, превращаются в денежные средства. В данной связи рассчитываются показатели оборачиваемости запасов: коэффициент оборачиваемости и длительность оборота в днях.

Коэффициент оборачиваемости запасов определяется отношением выручки предприятия к среднегодовой стоимости запасов предприятия. Длительность оборота запасов в днях рассчитывается как отношение длительности календарного периода (месяца, квартала, года) к коэффициенту оборачиваемости запасов[49].

В целях наиболее полного анализа запасов и выявления узких мест в управлении материальными потоками предприятия показатели оборачиваемости целесообразно рассчитывать по отдельным номенклатурным позициям.

Следует подчеркнуть, что коэффициент оборачиваемости не имеет нормативных и рекомендованных значений, поэтому об эффективности управления запасами говорят при увеличении коэффициента оборачиваемости запасов, а, следовательно, сокращении длительности производственного цикла предприятия.

При этом на практике предприятиями могут быть установлены собственные нормы оборачиваемости, то есть количество дней, за которые, по мнению руководства предприятия, должен быть реализован запас, чтобы деятельность можно было назвать эффективной[50].

Материалоотдача определяется отношением стоимости произведенной продукции к произведенным материальным затратам и характеризует отдачу материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Запасоемкость представляет собой удельный вес затрат на запасы в себестоимости продукции предприятия и определяется отношением величины затрат на содержание запасов к полной себестоимости продукции[51].

Среди показателей отклонений от нормативных величин использования запасов выделяют:

— показатель отклонений по цене материальных запасов, определяемый произведением объема материальных ценностей, приобретенных для пополнения запасов, на разность нормативная и фактической цены их единицы;

— показатель отклонений по количеству материальных запасов, определяемый произведением нормативной цены единицы материальных ценностей на разницу нормативного и фактического их объема;

— показатель отклонений по суммарным затратам, связанным с материальными запасами, определяемый произведением фактического объема приобретенных материальных ценностей на разницу суммарных нормативных и фактических затрат на пополнение запасов из расчета на единицу материальных ценностей[52].

Уровень рентабельности запасов определяется отношением чистой прибыли предприятия к затратам на формирование запасов, выраженным в процентах.

Индекс доходности запасов дает возможность уравновесить показатели оборачиваемости и рентабельности запасов и рассчитывается как произведение коэффициента оборачиваемости запасов на их рентабельность. Данный показатель дает возможность определить относительную ценность определенного вида запасов по сравнению с остальными[53].

Валовая рентабельность инвестиций определяется отношением валовой прибыли предприятия за период к средней стоимости запасов в тот же период.

Уровень обслуживания клиентов рассчитывается как доля неудовлетворенных заказов по рассматриваемой позиции номенклатуры к общему количеству заказов и показывает, в какой степени потребности клиентов в товарах, либо производство в материально-производственных ресурсах могут быть удовлетворены за счет имеющихся запасов[54].

Глава 2. Современное состояние механизма управления запасами в ОАО «Слонимский мясокомбинат»

2.1. Организационно-экономическая характеристика предприятия

Открытое акционерное общество «Слонимский мясокомбинат» - предприятие государственной формы собственности (в уставном капитале общества доля государства составляет 50,78%, доля физических лиц — 19,56%, а доля нерезидентов — 29,2%), первоочередным видом деятельности которого является производство и реализация продуктов питания на основе переработки мяса. В своей деятельности оно подчиняется Министерству сельского хозяйства и продовольствия.

Вспомогательными направлениями деятельности являются:

— оптовая и розничная торговля продуктами питания;

— реализация сухих животных кормов;

— реализация шкур.

«Слонимский мясокомбинат» является одним из старейших предприятий Республики Беларусь. Комбинат был создан в 1923 году на базе частного скотобойного пункта. В 1972 году введён в строй колбасный цех, бытовые помещения, трансформаторная подстанция, гараж и механические мастерские.

Технически развиваться мясокомбинат начал с 1979 года. В 1989 году цех по переработке диких животных был перепрофилирован в цех по производству мясных полуфабрикатов мощностью 3 тонны в смену. Как Открытое акционерное общество «Слонимский мясокомбинат» действует с 30.05.1991 г.

В 1995 году цех по санитарному убою скота из-за снижения поставок скота был переоборудован в цех по выработке мясных консервов с введением в эксплуатацию в 1996 году. В 2004 году введен в эксплуатацию цех по производству сырокопчёных колбасных изделий мощностью 2,5 тонны в смену.

В 2009 закончена реконструкция холодильника и компрессорного цеха. В 2011 году закончена реконструкция ливерного отделения колбасного цеха и сырьевого отделения цеха сырокопченых колбасных изделий. В 2016 году разделены зоны убоя КРС и свиней исходя из требований производства говядины «Халяль».

На территории комбината имеется своя водонапорная башня, станция обезжелезивания, ремонтно-строительный участок, швейный цех, тарный цех (изготовление и ремонт тары), большие складские помещения.

Для улучшения быта и повышения культуры производства сотрудников комбината был построен большой физкультурно-оздоровительный комплекс со спортзалом и бассейном. Имеется 2 буфета, столовая, ресторан, 1 фирменный и 9 специализированных магазинов.

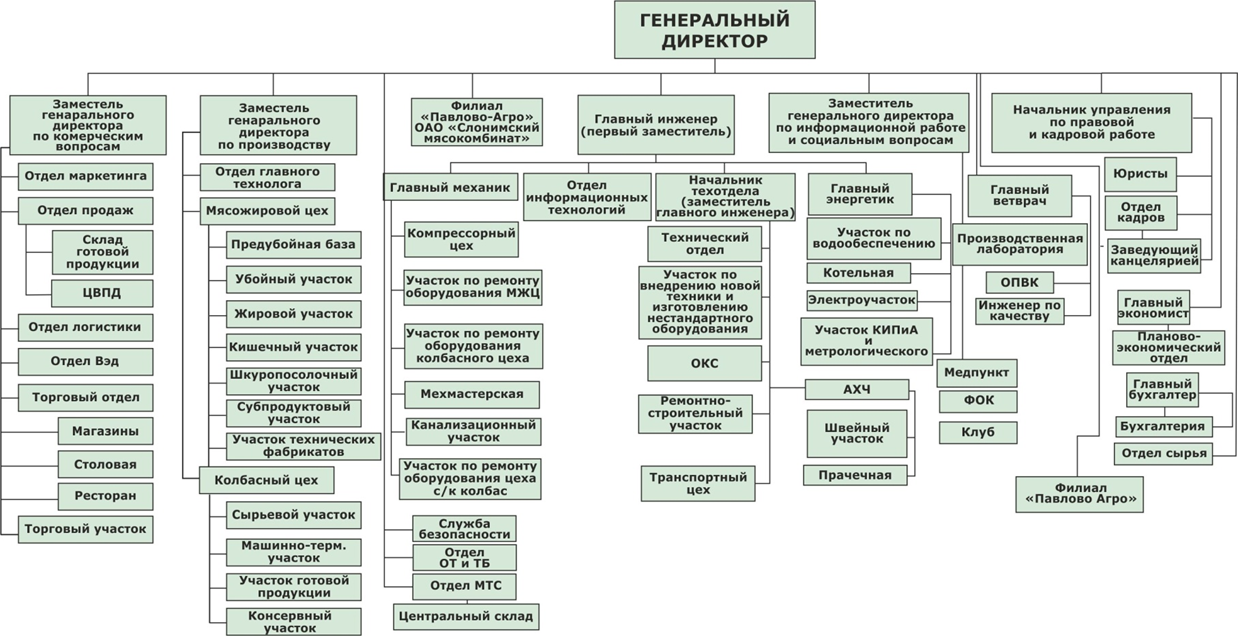

Организационная структура ОАО «Слонимский мясокомбинат» представлена в Приложении 1. Так высшим органом управления предприятия является общее собрание акционеров. В структуре предприятия выделяют 11 линейных подразделений, подчиненных Генеральному директору. Функции управления текущей деятельностью распределены между финансовыми, маркетинговыми и производственными подразделениями. При этом выделены центры прибыли (ресторан «Полонез», магазины «Лето», «Слонимские рецепты», «Звёздный», «Сяброускi», «Бабушкин гостинец» и др.).

Продукция мясокомбината производится из экологически чистого сырья, ассортимент включает более 300 наименований мясной продукции, выпускаемой по современным отечественным и зарубежным рецептурам. Это вареные колбасы, сосиски/сардельки, варено-копченые колбасные изделия, полукопчёные колбасные изделия, копчености, сырокопченые и сыровяленые изделия, нефондовая продукция, полуфабрикаты, пельмени, консервы, паштеты, консервы для собак и кошек.

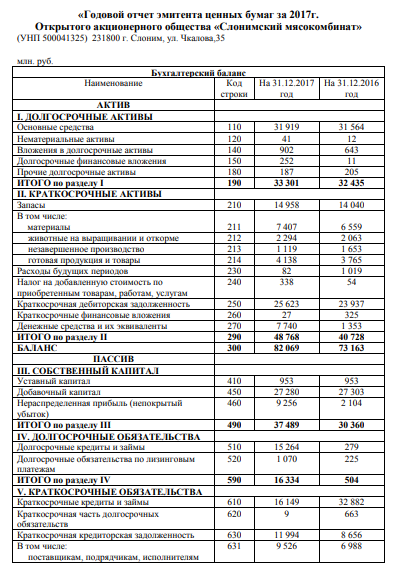

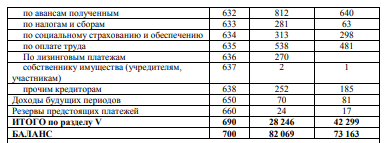

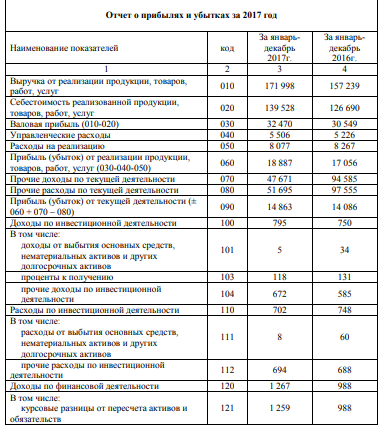

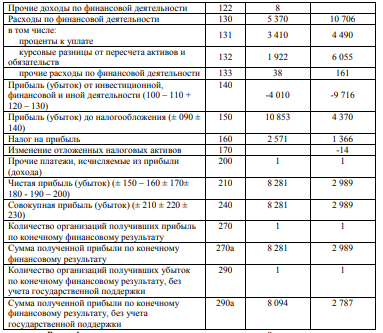

На основании данных годовой финансовой отчетности ОАО «Слонимский мясокомбинат» за 2017-2019 годы (Приложения 2,3,4) и его статистической отчетности посредством таблицы 3 произведен анализ основных экономических показателей.

Так за исследуемый период выручка предприятия увеличилась на 3,9%, что обусловлено увеличением данного показателя в 2018 г. на 18,2%, а себестоимость продаж - на 12,4%, что также обусловлено увеличением его в 2018 г. на 21,0%.

Таблица 3

Показатели деятельности ОАО «Слонимский мясокомбинат»

за 2017-2019 годы, тыс. руб.

|

Показатели |

2017 год |

2018 год |

2019 год |

Темп роста, % |

||

|

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

||||

|

Выручка |

171998 |

203357 |

178725 |

118,2 |

87,9 |

103,9 |

|

Себестоимость продаж |

139528 |

168822 |

156865 |

121,0 |

92,9 |

112,4 |

|

Управленческие расходы |

5506 |

5959 |

6140 |

108,2 |

103,0 |

111,5 |

|

Расходы на реализацию |

8077 |

10647 |

6639 |

131,8 |

62,4 |

82,2 |

|

Прибыль от продаж |

18887 |

17929 |

9081 |

94,9 |

50,6 |

48,1 |

|

Прибыль от текущей деятельности |

14863 |

13974 |

5476 |

94,0 |

39,2 |

36,8 |

|

Прибыль до налогообложения |

10853 |

11088 |

1351 |

102,2 |

12,2 |

12,4 |

|

Чистая прибыль |

8281 |

8225 |

410 |

99,3 |

5,0 |

5,0 |

|

Численность персонала, чел. |

1321 |

1299 |

1264 |

98,3 |

97,3 |

95,7 |

|

Производительность труда, тыс. руб./ чел. |

130,2 |

156,5 |

141,4 |

120,2 |

90,3 |

108,6 |

|

Средняя з/плата |

623 |

670 |

684 |

107,5 |

102,1 |

109,8 |

|

Рентабельность продаж, % |

10,98 |

8,82 |

5,08 |

80,3 |

57,6 |

46,3 |

|

Затраты на рубль реализованной продукции, руб. |

0,890 |

0,912 |

0,949 |

102,4 |

104,1 |

106,6 |

Управленческие расходы на протяжении анализируемого периода растут и увеличились на 11,5%, а расходы на реализацию снизились за период на 17,8%. В результате прибыль от реализации на протяжении анализируемого периода имеет отрицательную динамику и за исследуемый период уменьшилась на 51,9%.

Прочая текущая деятельность, а также внереализационная деятельность предприятия убыточны, в результате прибыль до налогообложения в 2019 году составила лишь 12,4% от прибыли базового 2017 года, а чистая прибыль — 5,0% соответственно, что обусловлено преимущественно результатами деятельности предприятия в 2019 году.

Численность персонала предприятия имеет тенденцию к снижению и за исследуемый период уменьшилась на 4,31%, при этом производительность труда за исследуемый период увеличилась на 8,6%, при том, что наибольшей она была в 2018 году.

Средняя заработная плата растет и за период увеличилась на 9,8%. При этом в 2018 году темпы роста заработной платы ниже темпов изменения производительности труда, что свидетельствует об эффективном использовании средств на оплату труда, в 2019 году — ситуация противоположная.

Затраты на рубль реализованной продукции наименьшие в базовом 2017 году, то есть наиболее эффективной затратная политика была тогда.

В целом наилучшие экономические показатели предприятие имело в 2017 году, в последующие два года имеет место их ухудшение.

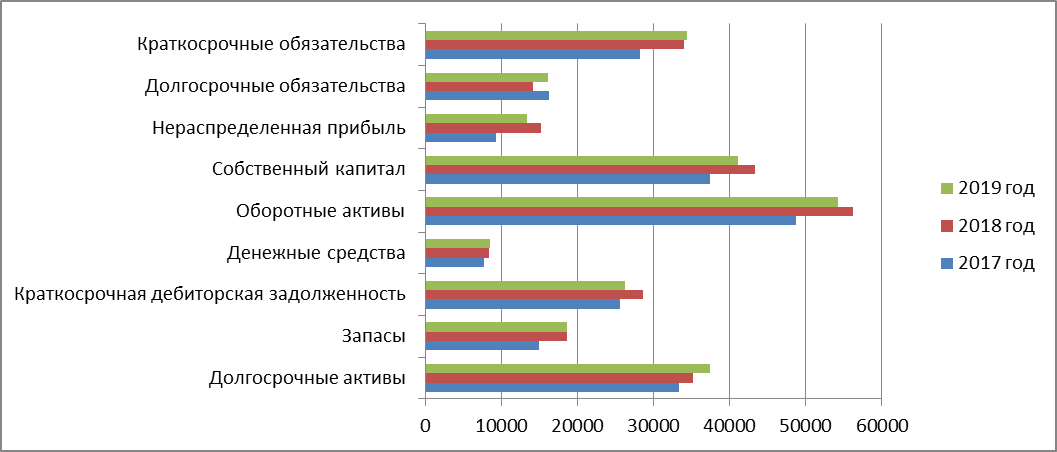

Далее используя данные бухгалтерского баланса предприятия, проведен анализ динамики показателей его баланса (Рисунок 3).

Рисунок 3. Динамика показателей баланса ОАО «Слонимский мясокомбинат» за 2017-2019 годы, тыс. руб.

Так наблюдается рост объема денежных средств предприятия и его запасов, при этом объем дебиторской задолженности был наибольшим в 2018 году, что обусловило снижение объема оборотных активов предприятия в 2019 году, при том, что наибольший он был в 2018 году.

Долгосрочные активы предприятия имеют положительную динамику. В пассивах предприятия за исследуемый период имеет место рост краткосрочных обязательств, а долгосрочные обязательства наименьшими были в 2018 году, при этом их объем в 2017 и 2019 году практически одинаковый.

Собственный капитал предприятия наибольшим был в 2018 году, а в 2019 году уменьшился, что обусловлено снижением показателя нераспределенной прибыли в данном году. В целом величина баланса предприятия за исследуемый период увеличилась, что свидетельствует о расширении объемов деятельности предприятия.

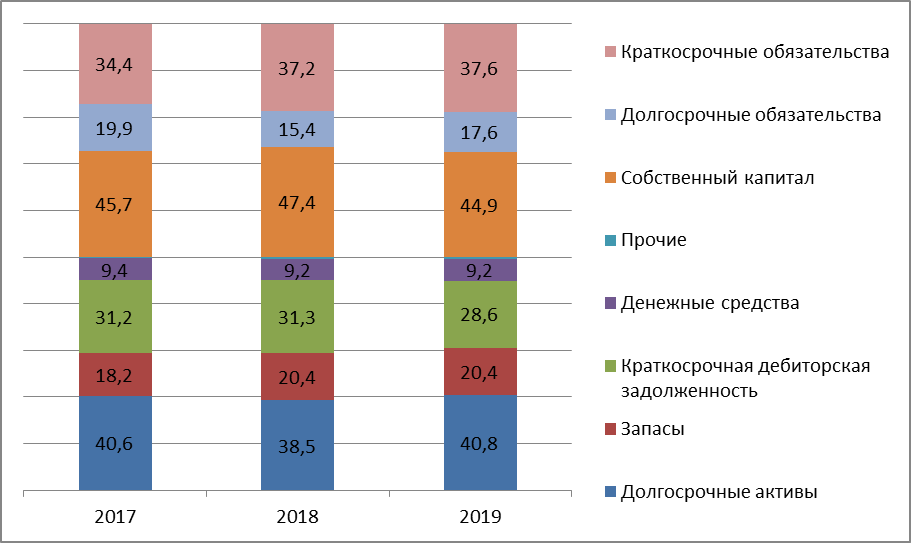

Далее посредством рисунка 4 проведен анализ структуры баланса исследуемого предприятия.

Рисунок 4. Динамика структуры баланса ОАО «Слонимский мясокомбинат» за 2017-2019 годы, %

Так в структуре активов предприятия преобладают оборотные активы – около 60%, в составе которых основное место имеет дебиторская задолженность, доля которой в 2019 снизилась до 28,6%. Второе место принадлежит запасам, доля которых растет и в 2019 году составила 20,4%. Отрицательным моментом является снижение доли денежных средств предприятия с 9,4 до 9,2%.

В структуре пассивов предприятия доля собственного капитала наибольшей была в 2018 году — 47,4%, а в 2019 наименьшей — 44,9%. Доля краткосрочных обязательств ввиду роста их объема увеличилась за период с 34,4 до 37,6%. При этом доля долгосрочных обязательств в базовом 2017 году наибольшая — 19,9%, а в отчетном 2019 году — увеличилась по сравнению с предыдущим годом с 15,4 до 17,6%.

Далее в целях оценки ликвидности и платежеспособности исследуемой организации посредством метода поэлементного сравнения отдельных групп пассива и актива ее баланса произведена оценка его ликвидности (Таблица 4).

Таблица 4

Оценка ликвидности баланса ОАО «Слонимский мясокомбинат»

за 2017-2019 годы, тыс. руб.

|

№ |

Покрытие (актив) |

Сумма обязательств (пассив) |

Излишек + / недостаток - |

||||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

|

|

I |

7740 |

8381 |

8474 |

11994 |

16530 |

14464 |

-4254 |

-8149 |

-5990 |

|

II |

25623 |

28662 |

26281 |

16252 |

17517 |

20008 |

9371 |

11145 |

6273 |

|

III |

15405 |

19230 |

19545 |

16334 |

14134 |

16114 |

-929 |

5096 |

3431 |

|

IV |

33301 |

35259 |

37453 |

37489 |

43351 |

41167 |

4188 |

8092 |

3714 |

|

Баланс |

82069 |

91532 |

91753 |

82069 |

91532 |

91753 |

|||

Таким образом, можно говорить о допустимой ликвидности баланса предприятия, поскольку не соблюдается только первое условие ликвидности. Коэффициенты ликвидности находятся в пределах нормативных значений, что свидетельствует о платежеспособности предприятия (Таблица 5).

Таблица 5

Анализ коэффициентов ликвидности ОАО «Слонимский мясокомбинат» за 2017-2019 годы

|

Показатели |

2017 год |

2018 год |

2019 год |

Изменение, +;- |

||

|

2018/2017 |

2019/2018 |

2019/2017 |

||||

|

Коэффициент абсолютной ликвидности |

0,27 |

0,25 |

0,25 |

-0,02 |

0,00 |

-0,02 |

|

Коэффициент быстрой ликвидности |

1,18 |

1,09 |

1,01 |

-0,09 |

-0,08 |

-0,17 |

|

Коэффициент текущей ликвидности |

1,73 |

1,65 |

1,58 |

-0,08 |

-0,07 |

-0,15 |

Далее посредством таблицы 6 произведен анализ показателей финансовой устойчивости исследуемого предприятия.

Таблица 6

Анализ коэффициентов финансовой устойчивости ОАО «Слонимский мясокомбинат» за 2017-2019 годы

|

Показатели |

2017 год |

2018 год |

2019 год |

Изменение, +;- |

||

|

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

||||

|

Собственные оборотные средства, тыс. руб. |

4188 |

8092 |

3714 |

3904 |

-4378 |

-474 |

|

Коэффициент обеспечения оборотных активов собственными средствами |

0,09 |

0,14 |

0,07 |

0,06 |

-0,08 |

-0,02 |

|

Маневренность собственного капитала |

0,11 |

0,19 |

0,09 |

0,07 |

-0,10 |

-0,02 |

|

Коэффициент финансовой независимости |

0,46 |

0,47 |

0,45 |

0,02 |

-0,02 |

-0,01 |

|

Коэффициент финансовой стабильности |

0,84 |

0,90 |

0,81 |

0,06 |

-0,09 |

-0,03 |

|

Коэффициент финансовой устойчивости |

0,66 |

0,63 |

0,62 |

-0,03 |

0,01 |

-0,04 |

Так на протяжении анализируемого периода у ОАО «Слонимский мясокомбинат» имеются собственные оборотные средства, при этом коэффициент обеспеченности оборотных активов собственными средствами только в 2018 году соответствует нормативному — не менее 0,1, а в отчетном 2019 году - наименьший.

Показатель маневренности собственного капитала не соответствует нормативу (более 0,5), при этом наибольший также в 2018 году, также как и показатель финансовой независимости (норматив 0,67-1,5), что свидетельствует зависимости предприятия от стороннего финансирования и ухудшении финансового состояния предприятия в 2019 году.

При этом показатель финансовой стабильности в пределах норматива (0,8-0,9), что свидетельствует о том, что уровень финансовых рисков приемлемый.

Коэффициент финансовой устойчивости ниже норматива (0,7-0,9) и имеет тенденцию к снижению, что свидетельствует о снижении способности предприятия расширять объемы своей деятельности за счет полученного финансового результата.

Таким образом, ОАО «Слонимский мясокомбинат» — предприятие государственной формы собственности, первоочередным видом деятельности которого является производство и реализация продуктов питания на основе переработки мяса, ассортимент включает более 300 наименований. На протяжении 2017-2019 годов выручка предприятия увеличилась на 3,9%, однако ввиду неэффективности затратной политики прибыль от продаж снизилась наполовину.

Прочая текущая и внереализационная деятельность убыточны, в результате чистая прибыль в 2019 году составила лишь 5,0% от прибыли базового года. В целом наилучшие экономические показатели предприятие имело в 2017 году. Предприятие среднерентабельное, расширяет объемы своей деятельности.

В структуре активов предприятия преобладают оборотные активы – около 60%, в структуре пассивов собственный капитал – 44,9%, при этом объем и доля краткосрочных обязательств растут.

Баланс имеет допустимую ликвидность, предприятие платежеспособно в краткосрочной и долгосрочной перспективе, имеет собственные оборотные средства, испытывает зависимость от стороннего финансирования, при этом уровень финансовых рисков приемлемый, однако снижается способность расширять объемы деятельности за счет полученного финансового результата.

2.2. Анализ механизма управления запасами предприятия

Первоначально в целях анализа механизма управления запасами на ОАО «Слонимский мясокомбинат» рассмотрим динамику объема и доли запасов в общем объеме текущих активов предприятия посредством таблицы 7.

Таблица 7

Анализ динамики и структуры запасов ОАО «Слонимский мясокомбинат» за 2017-2019 годы, тыс. руб.

|

Показатели |

2017 год |

2018 год |

2019 год |

Теп изменения, % или изменение, +;- |

||

|

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

||||

|

Оборотные активы, всего, в т. ч.: |

48768 |

56273 |

54300 |

115,4 |

96,5 |

111,3 |

|

— запасы, всего, в т. ч.: |

14958 |

18630 |

18707 |

124,5 |

100,4 |

125,1 |

|

— материалы |

7407 |

10494 |

9750 |

141,7 |

92,9 |

131,6 |

|

— животные на выращивании и откорме |

2294 |

3478 |

3803 |

151,6 |

109,3 |

165,8 |

|

— незавершенное производство |

1119 |

1404 |

1875 |

125,5 |

133,5 |

167,6 |

|

— готовая продукция |

4138 |

3254 |

3279 |

78,6 |

100,8 |

79,2 |

|

Уд. вес в оборотных активах, % |

||||||

|

— запасов, всего, в т. ч.: |

30,67 |

33,11 |

34,45 |

2,43 |

1,34 |

3,78 |

|

— материалов |

15,19 |

18,65 |

17,96 |

3,46 |

-0,69 |

2,77 |

|

— животных на выращивании и откорме |

4,70 |

6,18 |

7,00 |

1,48 |

0,82 |

2,30 |

|

— незавершенного производства |

2,29 |

2,49 |

3,45 |

0,20 |

0,96 |

1,16 |

|

— готовой продукции |

8,49 |

5,78 |

6,04 |

-2,70 |

0,26 |

-2,45 |

Так на протяжении анализируемого периода имеет место рост удельного веса запасов в текущих активах ОАО «Слонимский мясокомбинат» с 30,67 до 34,45%, что обусловлено превышением темпов роста объемов запасов над темпами роста совокупных оборотных активов предприятия.

Наибольший рост объема имеет место по животным на выращивании и откорме и незавершенного производства — на 65,8 и 67,6% за период. Стоимость материалов увеличилась за период на 31,6%, при том, что в 2019 году имело место снижение объема данного вида запасов предприятия на 7,1%, готовой продукции — уменьшилась на 20,8%, что обусловлено снижением объема данного вида запасов предприятия в 2018 году на 20,4%.

В структуре запасов предприятия преобладают материалы, удельный вес которых в оборотных активах предприятия увеличился за период с 5,19 до 17,96%. Вторым элементом является готовая продукция, доля которой снизилась до 6,04%. При этом доля животных на выращивании и откорме увеличилась значительно — с 4,70 до 7,00%, также и доля незавершенного производства — с 2,29 до 3,45%.

Таким образом, уменьшение статьи готовая продукция свидетельствует о том, что производство не работало на склад, а увеличение статей материалы и животные на выращивании и откорме свидетельствует о том, что больше оборотных средств стало вкладываться в запасы сырья и материалов по причине увеличения объемов производства в настоящем и плане их увеличения в будущем.

Планирование запасов на исследуемом предприятии осуществляется в связи с результатами маркетинговых исследований и на основании финансовых планов предприятия по динамике объемов производства и реализации. Так планировалось увеличение выручки предприятия в 2018 году на 12,2%, а в 2019 году — на 5,3%, на основании этого составлялись планы потребности в оборотных активах предприятия.

В таблице 8 проведен анализ выполнения плановых нормативов запасов исследуемого предприятия за анализируемый период. Таким образом, наиболее эффективным следует признать планирование запасов в 2017 году, поскольку отклонения фактических значений от плановых можно считать приемлемыми. В 2018-2019 гг. имеет место значительное наличие сверхнормативных запасов материальных ресурсов и животных на выращивании и откорме.

Таблица 8

Анализ выполнения плановых нормативов запасов ОАО «Слонимский мясокомбинат» за 2017-2019 годы, тыс. руб.

|

Показатель |

2017 год |

2018 год |

2019 год |

||||||

|

норма-тив |

факт |

откло-нение |

норма-тив |

факт |

откло-нение |

норма-тив |

факт |

откло-нение |

|

|

Запасы, всего, в т. ч.: |

14141 |

14958 |

817 |

13858 |

18630 |

4772 |

13610 |

18707 |

5097 |

|

— материалы |

6428 |

7407 |

979 |

6299 |

10494 |

4195 |

6187 |

9750 |

3563 |

|

— животные на выращива-нии и откорме |

2166 |

2294 |

128 |

2123 |

3478 |

1355 |

2085 |

3803 |

1718 |

|

— незавершенное производство |

1405 |

1119 |

-286 |

1377 |

1404 |

27 |

1352 |

1875 |

523 |

|

— готовая продукция |

4142 |

4138 |

-4 |

4059 |

3254 |

-805 |

3986 |

3279 |

-707 |

При этом имеет место дефицит готовой продукции, наибольший объем которого в 2018 году. В таблице 9 проведем анализ оборачиваемости запасов предприятия.

Таблица 9

Анализ оборачиваемости запасов ОАО «Слонимский мясокомбинат» за 2017-2019 годы

|

Показатели |

2017 год |

2018 год |

2019 год |

Изменения, % или изменение, +;- |

||

|

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

||||

|

Себестоимость продукции, тыс. руб. |

139528 |

168822 |

156865 |

121,0 |

92,9 |

112,4 |

|

Среднегодовая стоимость запасов, всего, тыс. руб. в т. ч.: |

14499 |

16794 |

18669 |

115,8 |

111,2 |

128,8 |

|

— материалы |

6983 |

8951 |

10122 |

128,2 |

113,1 |

145,0 |

|

— животные на выращивании и откорме |

2179 |

2886 |

3641 |

132,5 |

126,1 |

167,1 |

|

— незавершенное производство |

1386 |

1262 |

1640 |

91,0 |

130,0 |

118,3 |

|

— готовая продукция |

3952 |

3696 |

3267 |

93,5 |

88,4 |

82,7 |

|

Коэффициент оборачиваемости запасов |

9,62 |

10,05 |

8,40 |

0,43 |

-1,65 |

-1,22 |

|

Время обращения запасов, дней, в т. ч.: |

37,93 |

36,31 |

43,44 |

-1,62 |

7,13 |

5,51 |

|

— материалы |

18,27 |

19,35 |

23,55 |

1,08 |

4,20 |

5,29 |

|

— животные на выращивании и откорме |

5,70 |

6,24 |

8,47 |

0,54 |

2,23 |

2,77 |

|

— незавершенное производство |

3,63 |

2,73 |

3,81 |

-0,90 |

1,09 |

0,19 |

|

— готовая продукция |

10,34 |

7,99 |

7,60 |

-2,35 |

-0,39 |

-2,74 |

Таким образом, на протяжении 2017-2019 годов на ОАО «Слонимский мясокомбинат» имеет место увеличение среднегодовой стоимости запасов предприятия, при этом темпы их роста в 2018 году ниже темпов роста себестоимости продукции, в результате коэффициент оборачиваемости запасов увеличился до 10,5, что свидетельствует о повышении деловой активности предприятия и улучшения состояния запасов.

В связи с ускорением оборачиваемости запасов в 2018 году имел место экономический эффект от сумм высвобожденных средств из оборота в размере: 749 тыс. руб. (168822/365*(36,31-37,93). В 2019 году при снижении себестоимости продукции имел место рост стоимости запасов, что привело к снижению их оборачиваемости в данном году до 8,40, и в целом привело к снижению оборачиваемости запасов за исследуемый период.

Так в связи с замедлением оборачиваемости запасов в 2019 году имел перерасход капитала в запасах, то есть вовлечение дополнительных средств в оборот в размере: 3064 тыс. руб. (156865/365*(43,44-36,31).

Основное влияние на снижение эффективности управления запасами предприятия оказали неэффективность управления материальными запасами, время обращения которых увеличилось за период с 18,27 до 23,55 дней и животных на выращивании и откорме, время обращения которых увеличилось с 5,70 до 8,47 дней.

При этом управление запасами готовой продукции предприятия эффективно — время ее обращения уменьшилось с 10,34 до 7,60 дней за исследуемый период. Далее посредством таблицы 9 произведен факторный анализ оборачиваемости запасов исследуемого предприятия в 2019 году.

Таким образом, увеличение оборачиваемости запасов в 2018 году на 0,43 оборота обусловлено преимущественно значительным увеличением себестоимости реализованной продукции, а также снижением запасов незавершенного производства и готовой продукции. При этом увеличение материальных запасов, оказало весьма негативное влияние на увеличение эффективности управления запасами.

Таблица 9

Факторный анализ оборачиваемости запасов ОАО «Слонимский мясокомбинат» в 2018-2019 годах

|

Показатель |

Усл. обоз-ние |

Порядок расчета показателя |

Влияние фактора |

|

|

2018 |

2019 |

|||

|

Коэффициент оборачиваемости запасов базовый |

Коз0 |

Сб0/Зср0 |

9,62 |

10,05 |

|

Влияние изменения себестоимости продукции |

ΔСб |

Сб1/Зср0-Сб0/Зср0 |

2,02 |

-0,71 |

|

Влияние изменения стоимости запасов материалов |

ΔЗм |

Сб1/(Зм1+Зж0+Зн0+Згп0)- Сб1/(Зм0+Зж0+Зн0+Згп0) |

-1,39 |

-0,61 |

|

Влияние изменения стоимости животных на выращивании и откорме |

ΔЗж |

Сб1/(Зм1+Зж1+Зн0+Згп0)- Сб1/(Зм1+Зж0+Зн0+Згп0) |

-0,42 |

-0,35 |

|

Влияние изменения стоимости незавершенного производства |

ΔЗн |

Сб1/(Зм1+Зж1+Зн1+Згп0)- Сб1/(Зм1+Зж1+Зн0+Згп0) |

0,07 |

-0,17 |

|

Влияние изменения стоимости готовой продукции |

ΔЗгп |

Сб1/(Зм1+Зж1+Зн1+Згп1)- Сб1/(Зм1+Зж1+Зн1+Згп0) |

0,15 |

0,19 |

|

Итого изменение коэффициента оборачиваемости запасов |

ΔКоз |

ΔКоз(ΔСб)+ ΔКоз(ΔЗм)+ ΔКоз(ΔЗж)+ ΔКоз(ΔЗн)+ ΔКоз(ΔЗгп)+ |

0,43 |

-1,65 |

В 2019 году снижение оборачиваемости запасов на 1,65 оборотов обусловлено динамикой всех факторов за исключением готовой продукции, уменьшение объемов которой оказало положительное влияние на оборачиваемость запасов предприятия.

Таким образом, предприятию необходимо тщательно следить за эффективностью использования материальных ресурсов и пересмотреть нормы их запаса, поскольку именно они оказали преобладающее отрицательное влияние на оборачиваемость совокупных запасов, а также пересмотреть нормативы по поголовью животных на выращивании и откорме и необходимость содержания их сверхнормативного количества.

Далее посредством таблицы 10 произведен расчет и анализ иных показателей эффективности использования запасов предприятия: материалоотдачи и запасоемкости продукции исследуемого предприятия. Так материалоотдача на ОАО «Слонимский мясокомбинат» за 2017-2019 годы снизилась с 1,21 до 1,19, то есть сократилось количество произведенной продукции с каждого рубля потребленных материальных ресурсов.

Таблица 10

Анализ эффективности использования запасов ОАО «Слонимский мясокомбинат» за 2017-2019 годы

|

Показатели |

2017 год |

2018 год |

2019 год |

Теп изменения, % или изменение, +;- |

||

|

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

||||

|

Выручка от продаж, тыс. руб. |

171998 |

203357 |

178725 |

118,2 |

87,9 |

103,9 |

|

Себестоимость продукции, тыс. руб. |

139528 |

168822 |

156865 |

121,0 |

92,9 |

112,4 |

|

Затраты в запасы, тыс. руб. |

142036 |

169047 |

149861 |

119,0 |

88,7 |

105,5 |

|

Материалоотдача |

1,21 |

1,20 |

1,19 |

-0,01 |

-0,01 |

-0,02 |

|

Материалоемкость, % |

82,58 |

83,13 |

83,85 |

0,55 |

0,72 |

1,27 |

|

Запасоемкость, % |

101,80 |

100,13 |

95,53 |

-1,66 |

-4,60 |

-6,26 |

Соответственно увеличилась материалоемкость, то есть доля материальных затрат в составе себестоимости продукции, что является отрицательным моментом.

Запасоемкость за исследуемый период снизилась на 6,26%, то есть снизился удельный вес затрат на запасы в себестоимости, что положительно.

Далее посредством таблицы 11 произведен расчет и оценка эффективности капитальных вложений ОАО «Слонимский мясокомбинат» в запасы.

Таблица 11

Оценка эффективности капитальных вложений ОАО «Слонимский мясокомбинат» в запасы за 2017-2019 годы

|

Показатели |

2017 год |

2018 год |

2019 год |

Теп изменения, % или изменение, +;- |

||

|

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

||||

|

Выручка от продаж, тыс. руб. |

171998 |

203357 |

178725 |

118,2 |

87,9 |

103,9 |

|

Себестоимость продукции, тыс. руб. |

139528 |

168822 |

156865 |

121,0 |

92,9 |

112,4 |

|

Чистая прибыль, тыс. руб. |

8281 |

8225 |

410 |

99,3 |

5,0 |

5,0 |

|

Среднегодовая стоимость запасов, тыс. руб. |

14499 |

16794 |

18669 |

115,8 |

111,2 |

128,8 |

|

Материальные затраты, тыс. руб. |

142036 |

169047 |

149861 |

119,0 |

88,7 |

105,5 |

|

Рентабельность запасов, % |

57,11 |

48,98 |

2,20 |

-8,14 |

-46,78 |

-54,92 |

|

Индекс доходности запасов, % |

181,7 |

170,7 |

102,8 |

-11,0 |

-67,9 |

-78,9 |

|

Валовая рентабельность инвестиций в запасы, % |

223,9 |

205,6 |

117,1 |

-18,3 |

-88,5 |

-106,9 |

Так все показатели, характеризующие доходность запасов ОАО «Слонимский мясокомбинат» в 2017-2019 годах, имеют отрицательную динамику, что свидетельствует о снижении эффективности системы управления запасами на предприятии. При этом индекс доходности запасов и валовая рентабельность инвестиций в запасы достаточно высокие.

Управление запасами на ОАО «Слонимский мясокомбинат» входит в компетенцию Отдела логистики предприятия. Основным сырьем ОАО «Слонимский мясокомбинат» является говядина и свинина, на поставку которой с хозяйствами области заключаются договора контрактации, а также заключаются разовые договора поставок скота из частных подворий. Также осуществляется закупка и конины.

Следует отметить, что наряду с качественным сырьём для переработки на комбинат поступает санубойный и вынужденный скот, который в 2019 году составил 6,3% от всего объёма поступившего для переработки скота. Поставка основных и вспомогательных материалов производится по заявкам подразделений мясокомбината по мере необходимости, что характеризуется следующими особенностями:

— количество товара с поставщиком точно не устанавливается на длительный период;

— покупатель по каждому заказу связывается с поставщиком;

— оплачивается только поставленное количество товара.

Достоинством этого вида поставок товаров является отсутствие твердых обязательств по покупке определенного количества товара и ускорение оборота капитала.

Закупки муки, крупы, кишечного и прочего сырья для основного производства осуществляются у белорусских предприятий, преимущественно ОАО «Лидский молочно-консервный комбинат», ОАО «Лидахлебопродукт», ОДО «Ракан — Крупяной Дом», ООО «Гольшанский крахмальный завод» и ООО «Слонимский хлебозавод».

Основными поставщиками пищевых добавок являются иностранные фирмы-производители. Самыми крупными поставщиками оболочек являются: Viscofan (Чехия), ОДО «Белкозинсервис». При этом наличие отечественного производителя позволяет иметь минимальный запас товара, гарантирующий его выработку производством при любых условиях.

Закупки специй осуществляются преимущественно из России на основе потребности на плановый период с учётом ценового уровня конкурентов и гарантии качества.

Закупки упаковки и вспомогательных упаковочных материалов производится мясокомбинатом у большого количества поставщиков, преимущественно белорусских. При этом одним из основных является ООО «БМиК Аквапак», расположенное в г. Слониме, что существенно снижает расходы по транспортировке и хранению.

При определении поставщиков материально-производственных ресурсов на мясокомбинате используется конкурсный отбор их письменных предложений в соответствии с заранее сформулированными критериями оценки, что обеспечивает максимальное привлечение поставщиков и выбор из них поставщика с наиболее выгодными условиями покупки и поставки товаров.

Конкурсные закупки предполагают как налаживание долгосрочного взаимовыгодного сотрудничества, так и разовую поставку требуемого товара. Для закупки товаров небольшого ассортимента и небольшой суммы сделки применяется выбор поставщиков по нескольким коммерческим предложениям, и из них выбирается поставщик с оптимальными ценами, качеством, условиями поставки с применением соответствующей процедуры закупки.

Для оценки и выбора поставщика специалисты ОМТС проводят следующие виды процедур закупок: оформления конкурентного листа, запроса ценовых предложений, конкурсов, электронных аукционов, закупки из одного источника. Для выбора процедуры закупок и её оформления специалисты ОМТС руководствуются Порядком закупок товаров (работ, услуг) за счет собственных средств ОАО «Слонимский мясокомбинат».

На все виды материальных ресурсов на предприятии имеются нормы и нормативы расхода, которые пересматриваются ежегодно. Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия, как внешними, так и внутренними, в данной связи посредством таблицы 12 произведен анализ обеспеченности потребности в материальных ресурсах (МР) договорами и фактическое их выполнение на исследуемом предприятии.

Таблица 12

Обеспечение потребности в материальных ресурсах договорами и фактическое их выполнение на ОАО «Слонимский мясокомбинат» в 2019 году, тыс. руб.

|

Вид сырья и материалов |

План. потреб-ть в МР |

Заключено договоров |

Обеспечение договорами, % |

Поступило МР |

Выпол-нение догово-ров, % |

|

Говядина |

70809 |

69960 |

98,8 |

68281 |

97,6 |

|

Свинина |

43040 |

42567 |

98,9 |

40523 |

95,2 |

|

Конина |

1499 |

1499 |

100,0 |

1469 |

98,0 |

|

Мясо птицы |

15825 |

15778 |

99,7 |

15951 |

101,1 |

|

Шпик |

9936 |

9757 |

98,2 |

9876 |

101,2 |

|

Субпродукты |

195 |

189 |

97,2 |

185 |

97,7 |

|

Молоко |

854 |

854 |

100,0 |

854 |

100,0 |

|

Мука, крупы и т.п. |

2347 |

2405 |

102,5 |

2578 |

107,2 |

|

Пищевые добавки |

120 |

120 |

100,0 |

120 |

100,1 |

|

Специи |

124 |

118 |

95,3 |

123 |

104,3 |

|

Оболочки, клипсы, петли |

976 |

962 |

98,6 |

973 |

101,1 |

|

Кишечное сырье |

112 |

110 |

97,8 |

111 |

101,3 |

|

Упаковочные материалы |

2209 |

2145 |

97,1 |

2215 |

103,3 |

|

Инвентарь и хоз. принадл. |

833 |

843 |

101,2 |

835 |

99,1 |

|

Топливно-энерг. ресурсы |

2868 |

2857 |

99,6 |

2962 |

103,7 |

|

Прочие |

357 |

351 |

98,3 |

355 |

101,2 |

|

Итого |

152103 |

150514 |

99,0 |

149861 |

97,9 |

Процент обеспечения договорами плановой потребности по материальным ресурсам очень высок, в среднем 97,9%. При этом по основному сырью говядине удовлетворяются потребности производства только на 97,6%, а по свинине — на 95,2%.

Поскольку для исследуемого предприятия характерно наличие значительного количества индивидуальных и мелкосерийных производств, имеющих различную производственную мощность и в некоторых случаях осуществляющих первичную переработку сельскохозяйственной продукции, для рационального управления запасами необходимо правильно определить нормативный производственный запас в соответствии с планируемым объемом производства и ассортиментным перечнем продукции.

По видам материальных ресурсов на предприятии рассчитывают текущие, страховые и целевые производственные запасы. Наибольший объем на предприятии имеют текущие запасы, поскольку на предприятии имеется значительная номенклатура используемых сырья и основных материалов, имеющих различные сроки хранения.

К целевым производственным запасам относят транспортный, технологический и подготовительный запас сырья и основных материалов. Необходимость формирования технологического запаса на предприятии обусловлена кратковременным сроком хранения сырья и готовой продукции. Это означает, что многие виды производственных запасов в силу своих специфических особенностей подлежат кратковременному хранению.

Основные виды сырья требуют соблюдения особых условий хранения в холодильниках, а готовая продукция не подлежит длительному складированию и отгружается покупателям сразу после полного окончания технологического процесса. Складское хранение возможно только в пределах установленных нормативных сроков, определенных ГОСТами или техническими условиями.

Необходимость предварительной обработки основных видов сырья и материалов до начала технологического процесса требует формирования подготовительного запаса, величина которого зависит вида, в котором поступает сырье: живым весом, в замороженном, охлажденном, свежем виде.

После определения времени пребывания запасов в текущем, страховом, транспортном, технологическом и подготовительном запасе определяют производственный запас сырья и материалов в целом по организации в днях и в стоимостном измерении.

Для этого рассчитывают показатели однодневной потребности и нормативного остатка в стоимостном измерении, исходя из сложившейся структуры ассортимента готовой продукции по товарным группам и важнейших видов используемого сырья (Таблица 13).

Таблица 13

Расчет нормативного запаса сырья и основных материалов

ОАО «Слонимский мясокомбинат»

|

Вид сырья и материалов |

Запасы в днях по видам |

Итого норматив запаса, дни |

||||

|

теку щий |

страховой |

транспортный |

технологический |

подготовительный |

||

|

Говядина |

7 |

3 |

1 |

2 |

1 |

14 |

|

Свинина |

7 |

3 |

1 |

2 |

1 |

14 |

|

Конина |

7 |

3 |

1 |

2 |

1 |

14 |

|

Мясо птицы |

7 |

3 |

1 |

2 |

1 |

14 |

|

Шпик |

4 |

2 |

0 |

2 |

0 |

8 |

|

Субпродукты |

4 |

2 |

0 |

2 |

0 |

8 |

|

Молоко |

3 |

1 |

0,5 |

1 |

0,5 |

6 |

|

Мука, крупы и т.п. |

22 |

5 |

1 |

1 |

1 |

30 |

|

Пищевые добавки |

89 |

0 |

0 |

1 |

0 |

90 |

|

Специи |

89 |

0 |

0 |

1 |

0 |

90 |