Управление рисками в проектной среде (Понятие и сущность риска в проектной среде)

Содержание:

Введение

Актуальность данного исследования заключается в том, что проблема управления рисками является весьма актуальной, так как риск неизбежен, присутствует на любом предприятии и играет неотъемлемую роль в любой деятельности. Управление рисками лежит в основе управления проектами. Любое количество рисков может стать причиной неуспешного проекта, и, чаще всего не по вине проектной команды.

От политических волнений до конфликтов с поставщиками и нехватки рабочей силы, также внутренние и внешние события могут оказать существенное влияние на ход и результативность проекта. Такие риски не полностью предсказуемы, но с помощью эффективных методов управления рисками потенциальный ущерб может быть уменьшен.

Управление рисками является одной из основных проблем руководителей и специалистов, участвующих в проектах сегодня, и это одна из самых больших потребностей в управлении проектами. Одна из первых статей, в которых говорилось о важности управления рисками, была разработана Иббсом и Кваком в 2000 году.

Авторы предложили модель зрелости 2-го уровня управления рисками. Основное назначение этой модели состоит в том, чтобы использовать ее в качестве ориентира для организации, которая пытается адаптировать и внедрять инструменты и процессы управления рисками.

Если управлять рисками неправильно, то компания столкнется с экономическими потерями, которые в дальнейшем могут повлиять на существование компании на рынке, а также повлиять на репутация, что в современном мире немаловажно.

Но если происходит обратное, то есть управление рисками является грамотным и руководство компании уделяет немало ресурсов на поддержание системы управления рисками, то компания становится готова к возможным негативным процессам и способна организовать превентивный удар по нежелательным событиям. Правильное управление рисками позволит увеличить степень обоснованности при принятии управленческих решений и экономическую результативность, и эффективность предприятий. Риск-менеджмент начал занимать весомое положение в мировых и отечественных организациях относительно недавно.

Только лишь в 1990-м году мировое научное сообщество оценило полностью по праву полезность оценки рисков, присудив Г. Марковицу Нобелевскую премию за разработку теории и практики оптимизации портфеля фондовых активов. С этого момента и началась современная история риск-менеджмента.

Степень изученности направления управления рисками на сегодняшний день уже довольно обширна и затрагивает многие отрасли как промышленности, так просто социальной сферы. Работы, которые отражают степень проработанности темы, были опубликованы как в российском научном сообществе, так и в зарубежных странах.

Авторы, которые занимались и занимаются изучением риск-менеджмента и которые внесли в это направление весомый вклад: Тищенко Е. Н., Альгин А., Раймонд Помпон, Дж. Миля, Хохлова Н., Широкова А.С., Берд Р.Е., Бремен Б., Шикин Е.В, Чернов В.А., Гианнопоулосс К.

Объектом данного исследования является управление рисками в ПАО «Ростелеком».

Предмет – методы управления рисками в проектной среде.

Цель – исследование управления рисками в проектной среде.

Задачи:

- раскрытие понятия риска;

- раскрытие сущности управления рисками в проектной среде;

- рассмотрение методов управления рисками в проектной среде;

- анализ управления рисками в ПАО «Ростелеком».

В исследовании используются методы научного познания такие как: синтез, анализ, эмпирическое исследование, статистические и графические методы.

Работа состоит из введения, трех глав с параграфами, заключения и списка использованной литературы.

Глава 1. Теоретические аспекты управления рисками в проектной среде

Деятельность предприятий любой сферы в какой-то степени является рисковой, это обусловлено как человеческими факторами, так и особенностью отрасли в которой происходит деятельность компании. Очень важное место как в теоретическом, так и в практическом плане, организации при построении своей системы управления отдают оценке и управлению рисками, а также наилучшему соотношению роли модели оценки риска в организации и процесса принятия организационных решений, касающихся доходности и надежности в плане уровня деловой деятельности. В научном сообществе, раскрывают понятие «риск» опираюсь в первую очередь на его функции.

Альгин А.П., Лапуста М.Г., Голубева А.Г. показывают следующие функции риска, которые характеризуют риск в качестве экономико-хозяйственной категории:

- Аналитическая функция;

- Инновационная функция;

- Регулятивная функция;

- Функция протектора организации.

Функция, которая представляет собой аналитическую, необходима для выбора из «одного из многого», то есть в случае большого разнообразия вариантов событий, которые повлияют на организацию, можно было бы выбрать одно наиболее предпочтительное для организации. В случае, если происходит освоение чего-то нового, то возникает риск не справиться с новизной технологии, продукта или услуги, в этот момент включается инновационная функция.

У регулятивной функции есть две формы:

- Деструктивная – игнорирование риски, принятие решений будет осуществлено без учета анализа риска;

- Конструктивная – риск в данном случае связывается с успехом деятельности организации.

- Защитная функция риска представляет собой совокупность факторов при принятии решений, которые помогают предотвратить ошибочное решение.

В наши дни, при уже существенном развитии теории и практики рискменеджмента, всё еще не сложилось единого понятийного аппарата, понимания главных элементов риск-менеджмента, структуры неопределенности и ее факторов, влияющих на риск. Определение понятия «риск» тоже в устоявшихся терминах нет.

Различные источники, такие как: стандарты, учебники, методические материалы, порталы организаций трактуют понятие риск по-разному. В разных источниках встречаются такие примеры определений:

- «Риск - в одних случаях «риск» означает некое количество, доступное измерению, тогда как в других случаях это нечто совсем иного рода... Но эта двусмысленность – самая важная. Оказывается, измеримая неопределенность, или собственно «риск», настолько отличается от неизмеримой, что по существу вообще не является неопределенностью. Именно такая, «подлинная» неопределенность, а отнюдь не риск, как это принято утверждать, образует основу полноценной теории прибыли и дает объяснение различию между реальной и совершенной конкуренцией…».

- «Риск (в экономике) – опасность получения прибыли, или прямых потерь в связи с объективно обусловленной неопределенностью результата. Риск является неотъемлемым элементом любых предпринимательских решений и действий…».

- «Риск - вероятность (угрозу) потери предприятием части своих средств, недополучение дохода или появление дополнительных расходов в процессе осуществления предпринимательства.».

- «Риск - вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли».

- «Риск опасность денежный потерь, вытекающая из специфики тех или иных хозяйственных операций».

- «Риск - вероятность потери предприятием части своих ресурсов, недополучения доходов или появление дополнительных расходов в результате осуществления производственной и финансовой деятельности».

Несмотря на такой обширный список определений, современный мир движется к тому, чтобы стандартизировать понятие риск хотя бы не в общем, а по отдельным областям, таким как:

- Медицина;

- Экономика;

- Строительство;

- Геология;

- Экология;

- IT отрасль.

В 1998 году основали организацию АНО «МИИР», которая занимается исследованием риска и оказывает услуги по оценке рисков в организациях. Действует данная организация на некоммерческой основе. Появление таких организаций свидетельствует о том, что в мире активно ведутся работы по оценке рисков.

Определений понятию «риск» очень много, но всё-таки в них прослеживается единая логика, это позволяет сказать, что идет некая интеграция и корреляция между определениями, что в какой-то момент времени позволит дать единое международное понятие риску, может оно не сможет покрыть все области наук, но затронет столько, сколько возможно.

Ниже перечислено общее в этих понятиях:

− Существует возможность вероятности наступления исходов событий;

− Присутствует вероятность наступления убытков и потерь;

− Существует вероятность получения прибыли;

− Имеет место быть случайность в наступивших событиях;

− Всё основано на принятии решений.

Но если отходить от классической и современной теории рисков, то можно заметить, что имеет место быть еще и неоклассическая теория рисков. Данная теория раскрывает риск не как нечто плохое, а как возможность получения нормы прибыли.

Одним из представителей неоклассической теории является Дж. Кейнсом, он пишет, что риски дают возможности организациям добиваться большей прибыли при правильном управлении. Важно отметить, что понятие риск тесно связано с понятием неопределенность. На первом месте в этой связи стоит неопределенность. Она существует, когда еще нет точных установленных условий деятельности организации, а риск показывает неспособность оценки, когда и как событие может наступить.

Риски можно классифицировать по определенным признакам, которые формируются исходя из положения в той или иной группе. Риски также можно классифицировать по степени охвата, первопричинам появления, особенностям объекта управления и т.д.

В научных источниках существует следующая классификация рисков:

− Материалистические;

− Риски, основанные на труде;

− Потеря временных ресурсов;

− Риски специфические.

Первый класс связан с непредусмотренными тратами денежных и материальных ресурсов, когда по плану должен быть один результат, а по факту происходит другой. Можно выделить прямые потери и косвенные. Риски, основанные на труде, связаны с факторами, которые могут повлиять на потерю рабочего времени в организации.

Эти потери способны вызвать остановку производства на короткий или длительный период, поэтому необходимо учитывать этот класс рисков. Потеря временных ресурсов, это следствие медленной деятельности, которая вызвана ошибками в расчетах при проектировании производства. Специфические риски могут быть вызваны разными факторами.

Можно выделить следующие подвиды этих рисков:

− Риск экологических катастроф;

− Риск физиологической нестабильности человеческого организма;

− Риск основанный на принципах морали, который наносит ущерб имиджу, чести.

В Российской Федерации наиболее популярен риск физиологической нестабильности человеческого организма, который появляется из-зи отсутствия качества в пищевых продуктах и промышленных товаров. Экологический риск в большинстве районов страны наиболее низкий. Конечные результаты деятельности могут изменяться из-за того, что могут:

− Изменяться внешние факторы среды;

− Происходить ограничения получаемой информации;

− Осуществляться изменения в хозяйствующем субъекте;

Можно разделять риски по источнику их появления:

− Хозяйственные;

− Природные.

Таким образом, риски показывают вероятность ухода от желаемого результата к не желаемому, то есть неполучение плановых решений. Обусловлено это такими факторами как:

− Ограничения мотивирующих составляющих;

− Управленческих составляющих;

− Компетентных составляющих;

− Социальных;

− Психологических;

− Физиологических;

Получается, что оценка и управление рисками на предприятиях является следствием результатов плановых с результатами фактическими. То есть любые отклонения от ожиданий, которые могут произойти, заставляют организации вводить систему управления рисками.

Итак, риск – это экономико-хозяйственная категория, которая характеризуется возможным отклонением от нормы различных показателей, которые для организации являются ключевыми.

1.2 Понятие управления рисками в проектной среде

Таким образом, риск — наступление неизвестных событий весьма вероятно и может быть оценено количественно.

Неопределенность — вероятность наступления неизвестных событий, которых заранее оценить невозможно.

В соответствии с определением американского стандарта в области управления проектами PMBOK (2004), риск проекта — это «неопределенное событие или условие, которое в случае возникновения имеет позитивное или негативное воздействие, по меньшей мере, на одну из целей проекта, например, сроки, стоимость, содержание или качество». Управление рисками уже давно связано с использованием рынка страховых услуг для защиты отдельных лиц и компаний от различных потерь, связанных с несчастными случаями.

В статье «Управление рисками: история, определение и критика», Жорж Дион подчеркнул, что альтернативы рыночному страхованию, появились в течение 1950-х годов, когда страхование рынка считалось очень дорогостоящим и неполным для защиты от чистого риска. Использование производственных инструментов в качестве инструментов управления рисками возникло в 1970-х годах и быстро расширилось в 1980-х годах, поскольку компании активизировали управление финансовыми рисками. Международное регулирование рисков началось в 1990-х годах, а финансовые учреждения разработали внутренние модели управления рисками и формулы расчета капитала, чтобы защитить себя от непредвиденных рисков и уменьшить регулирующий капитал.

В то же время управление рисками стало существенным, было внедрено интегрированное управление рисками и созданы первые должности менеджера рисков. Немаловажным вопросом является влияние управления рисками на эффективность проекта.

В статье «Понимание влияния управления проектами на эффективность проекта: эмпирическое исследование», Франциско Матараццо из Университета Нове-де-Юлхо провел исследование влияния управления рисками на эффективность проекта. Статья направлена на изучение степени распространения практики управления рисками в бразильских компаниях. Методологический подход включает в себя обзор 415 проектов разных уровней сложности.

Результаты показали, что внедрение методов управления рисками оказывает значительно положительное влияние на успех проекта. С практической точки зрения внимание к неопределенности во время проекта, использование методов управления рисками, является критическим фактором успеха, требующим внимания руководителя проекта и менеджера по рискам. Исследователи задали вопрос, призванный понять, какие факторы, обуславливающие риск, повлияли на успех проекта.

Опрос выявил 7 наиболее важных критериев для успеха проекта:

Концептуальное понимание и уход от неопределенности;

Процессы, инструменты и методы управления рисками;

Глубокое понимание бизнес-среды;

Доскональная оценка рисков;

Достаточное знание в области управления проектами;

Моделирование затрат;

Специалист по выявлению рисков.

Наличие грамотного руководителя по управлению проектами также стало важным критерием в успехе проекта. Он должен назначить специалиста для работы с рисками, который будет компетентен в области управления рисками и составит реестр рисков.

Исследование PMI Pulse of the Profession, проведенное в 2015 году, показало, что 64 процента организаций используют методы управления рисками, но данный показатель сократился на 7 %, по равнению с 2012 годом.

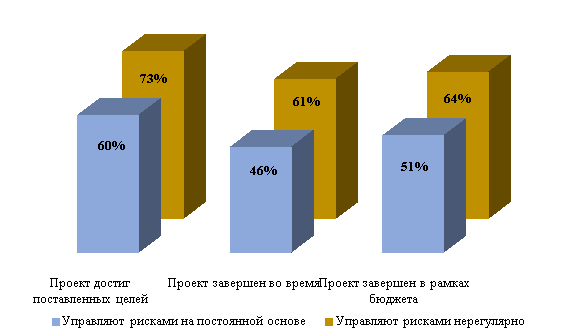

Рис. 1. Управление рисками и результаты проекта [1]

Согласно рисунку 1 «Управление рисками и результаты проекта», у предприятий, которые имеют постоянно отлаженные процессы управления рисками, проекты достигают поставленных целей на 13 % чаще, чем у предприятий, не уделяющих рискам особого внимания. Также у активно управляющих рисками компаний на 15 % и 13 % соответственно выше показатели количества проектов, завершённых в срок и проектов, уложившихся в бюджет.

Управление рисками помогает организациям оценивать и идентифицировать риски проекта, смягчить угрозы и извлекать выгоду из возможностей. Фактически, организации, которые сообщают, что они всегда используют методы управления рисками, имеют значительно лучшие результаты проекта по сравнению с организациями, которые ими не пользуются.

В заключении можно сказать, что риск — событие, наступление которого может как отрицательно, так и положительно отразиться на результатах проекта. Проектные решения почти всегда сопряжены с риском, который обусловлен наличием ряда факторов неопределенности, заранее трудно предвидимых. Чем более уникальным является проект, тем больше рисков.

Глава 2. Анализ методов управления рисками в проектной среде

2.1 Ситуационный подход в управлении рисками в проектной среде

Применение ситуационного подхода к управлению опирается на способность субъекта управления (руководства организации) грамотно и беспристрастно проанализировать существующее положение дел; определить факторы, которые выступают в качестве определяющих и играют решающую роль для последствий реализации потенциальных решений в конкретной ситуации; оценить возможный эффект, который в перспективе может иметь место из-за изменения одного фактора или группы факторов, и принять на себя полную ответственность и риск за принимаемое решение и его претворение в жизнь. Успех ситуационного подхода зависит от точного определения наиболее важных факторов или переменных, оказывающих влияние на организацию и процесс принятия управленческих решений[2].

Факторы, влияющие на успех организации: Внешние — отражают влияние внешней среды, содействуя удачному решению задач организации (полезные факторы) или противодействуя целям организации (вредные факторы).

Внутренние — характеризуют взаимовлияние внутренних переменных и движущих сил внутри организации на процесс.

Управляемые — факторы, на которые может влиять руководитель по своему усмотрению.

Неуправляемые — факторы, на которые руководитель не может оказывать влияния.

Определенные — факторы, значения которых известны с требуемой точностью.

Неопределенные — факторы, значения которых не известны или известны не полностью:

− факторы нестохастической природы — факторы, которые по своей природе не описываются законом распределения вероятности или они настолько новы и сложны, что о них не имеется достаточно релевантной информации;

− случайные факторы — факторы, значения которых не определены, но описываются законом распределения вероятности.

Очевидно, что в силу неопределенности ситуации управление рисками приобретает большую остроту и поэтому необходимо не только учитывать и анализировать риски, но и пытаться их уменьшить. Этому в значительной степени способствует появление МС ИСО 31000.

Следует провести разграничение между кризисным управлением и ситуационным управлением. Компании, которые управляются на основе принципов ситуационного подхода в качестве самостоятельной стратегии, ориентированы на поиск проблемных мест, уязвимых точек организационных процессов, и применяют как реактивный подход, отвечая на возникающие обстоятельства, так и упреждающий (проактивный) подход, который состоит в процессе выявления потенциальных рисков для бизнеса и в разработке достаточно подробного плана, который позволит компании в случае возникновения сложной ситуации, реагировать на угрозу и быстро восстанавливать нормальные бизнес-операции.

Планирование действий в рамках ситуационного управления представляет собой активную стратегию, в отличие от кризисного менеджмента, который представляет собой процесс управления реакции субъекта на инцидент после его возникновения[3].

Т. е. организации переходят в режим кризисного управления (антикризисного менеджмента), когда серьезная проблема уже возникла.

Таким образом, ситуационное управление не является простым ожиданием, когда конкретные обстоятельства будут иметь место, а представляет собой прогнозирование возможных сценариев и планирование действий заранее. Это означает, что руководители должны заранее определить приоритеты и ресурсы, которые имеют решающее значение для обеспечения непрерывности организационных процессов.

К критическим ресурсам относятся информационные и коммуникационные системы, а также мотивация сотрудников. В ситуационном управлении необходимо определить потенциальные угрозы для любого из критически важных ресурсов и предусмотреть внятный и достаточно краткий план действий для реагирования на любой сценарий.

В таком плане также должны быть назначены ключевые ответственные лица, отвечающие за различные аспекты организационной реакции на ситуацию. В случае, когда команды сотрудников имеют четкое представление о своих действиях в случае возникновения того или иного типа ситуации, можно говорить об эффективном ситуационном управлении.

2.2 Управление рисками в проектном финансировании

Реализация любого инвестиционного проекта всегда связана с комплексным мониторингом. Он позволяет получать достоверную информацию о текущем состоянии проекта, его рисках, а также осуществлять контроль в процессе выполнения проекта. Проект может столкнуться с большим количеством рисков в ходе его реализации. Управление рисками в проектном финансировании является одним из основных компонентов для успешной реализации проекта.

Проектное финансирование является инструментом долгосрочного финансирования инвестиционных проектов, поэтому при реализации этого проекта существует вероятность возникновения многих рисков, негативно влияющих на проект. Риски могут возникнуть на любом этапе реализации инвестиционного проекта, а значит, методы анализа рисков и меры их снижения на разных стадиях проекта разные. Жизненный цикл любого проекта включает в себя три основные стадии, представленные на рисунке 1.

Жизненный цикл подразумевает период времени от момента рождения идеи реализации проекта до момента достижения его цели. Так как проектное финансирование предполагает высокие риски, инвестор особое внимание уделяет контролю за реализацией проекта. Эту функцию также может выполнять инжиринговая компания, осуществляющая надзорную функцию.

Рисунок 1 – Жизненный цикл инвестиционного проекта [4]

Проектные риски предполагают изменение итоговых показателей эффективности проекта, которое появляется из-за потенциальных угроз, неопределенности или неправильного планирования проекта. Проектные риски объясняются тем, что будущая прибыль инвестиционного проекта и потенциальные убытки неизвестны в момент принятия решения об инвестировании. Риски, возникающие в ходе реализации проектного финансирования, а также основные методы их снижения представлены в таблице 1.

На базе проектного финансирования используются следующие методы управления риском:

– отбор риска (финансовый анализ, позволяющий выявить кредитоспособность заемщика, и отказ в выдаче кредита в случае некредитоспособности);

– перевод риска; – разделение риска. На уровне портфеля инвестиционных активов можно выделить такие методы, как[5]:

– поглощение риска (формирование резерва на возможные потери);

– диверсификация риска (снижение риска на основе уменьшения коэффициента кредитных рисков по ссудам).

Таблица 1 – Классификация рисков и методы их снижения

|

Виды рисков |

Методы снижения |

|

Строительные |

штрафные санкции подрядчикам и поставщикам; установление фиксированной стоимости строительства, обязанность заемщика покрыть все дополнительные расходы |

|

Производственные |

проведение дополнительной технической экспертизы; предоставление гарантий; страхование перебоев в производстве |

|

Управленческие |

согласование с кредиторами штата управленческого персонала |

|

Сбытовые |

заключение долгосрочных контрактов с покупателями; страхование ценовых рисков |

|

Финансовые |

страхование валютных рисков; ограничение выплаты дивидендов; залог товарно-материальных ценностей |

|

Страновые |

государственные гарантии; страхование экспортно-импортными агентствами |

Главным способом оценки степени устойчивости итогов денежных прогнозов по отношению к ключевым рискам проекта является анализ чувствительности инвестиционного проекта и его показателей эффективности к отклонениям значений наиболее важных факторов проекта. Данный анализ осуществляется на основе финансовой модели проекта, которая обеспечивает прогноз всех денежных потоков проекта, балансовое состояние проектной компании и анализ эффективности объекта проектного финансирования. На различных стадиях жизненного цикла проекта финансовая модель проекта модифицируется в финансовую модель проектной компании, реализующей проект[6].

При неправильном структурировании и планировании проекта на любой стадии жизненного цикла инвестиционного проекта могут возникнуть риски, которые угрожают проекту на протяжении всего его существования. Инициаторы проекта могут упустить моменты, связанные с рисками, однако проектное финансирование является одним из рисковых финансирований инвестиционных проектов в целом[7].

При тщательном контроле и мониторинге инвестиционного проекта можно выявить и предотвратить ряд негативных рисков. Таким образом, надлежащее выявление, анализ и распределение рисков является основным компонентом успешного выполнения этапов реализации инвестиционного проекта и его осуществления в целом.

Глава 3. Практика управления рисками на примере ПАО «Ростелеком»

3.1 Практика управления рисками ПАО «Ростелеком»

ПАО «Ростелеком» - одна из крупнейших в России и Европе телекоммуникационных компаний национального масштаба, присутствующая во всех сегментах рынка услуг связи и охватывающая миллионы домохозяйств в России.

Миссия и цели деятельности организации – удовлетворение потребностей потребителя в общении.

Согласно Уставу основной целью деятельности ПАО «Ростелеком» является обеспечение потребностей населения, народного хозяйства, обороны Российской Федерации и других потребителей в передаче информации по каналам междугородной и международной электрической связи, радиовещания и телевидения, а также получение прибыли.

В ПАО «Ростелеком действует линейно – функциональная структура управления.

Функции управления деятельностью предприятия «Ростелеком» реализуются подразделениями аппарата управления и отдельными работниками.

Система управления рисками ПАО «Ростелеком» тесно интегрирована в бизнес процессы компании и функционирует в полном соответствии с требованиями и рекомендациями международных и российских регулирующих органов и организаций.

Риск-ориентированный подход при принятии бизнес-решений в ПАО «Ростелеком» осуществляется на стратегическом и операционном уровнях.

Стратегические риски отражаются в Программе управления рисками, которая содержит:

перечень и возможные сценарии реализации стратегических рисков;

ключевые индикаторы стратегических рисков и их пороговых значений;

мероприятия для управления стратегическими рисками.

Операционные риски учитываются в текущей деятельности, при разработке продуктов и услуг, а также при реализации иных проектов компании. Они отражаются в проектной документации, типовых реестрах рисков, в скоринговых моделях по различным направлениям деятельности и фиксируются в текущей отчетности по бизнес-процессам. Система управления рисками компании организована и функционирует в полном соответствии с требованиями и рекомендациями, содержащимися в международных и российских стандартах по управлению рисками, и учитывает методические указания регулирующих органов и организаций.

Ключевые внутренние документы, регламентирующие процессы управления рисками в ПАО «Ростелеком»:

Устав общества;

Политика управления рисками;

Положения о совете директоров и комитете по аудиту совета директоров;

Положение об интегрированной системе управления рисками;

Положение о комитете по управлению рисками правления;

Процедура управления рисками.

Участники процесса управления финансовыми рисками в организации приведены ниже:

Совет директоров - Определение принципов функционирования и направлений развития системы управления рисками, общий мониторинг эффективности процесса управления рисками

Комитет по аудиту - Контроль функционирования и выявление недостатков системы управления рисками, выработка рекомендаций совету директоров

Руководство компании - Управление наиболее значимыми рисками и регулярный мониторинг системы управления рисками

Подразделения внутреннего аудита и внутреннего контроля - Оценка эффективности системы управления рисками и выработка рекомендаций по ее совершенствованию

Главный риск-менеджер и блок управления рисками - Построение, мониторинг функционирования и поддержание в рабочем состоянии системы управления рисками

Подразделения и сотрудники компании - Управление рисками в соответствии с закрепленными за ними функциональными обязанностями[8].

Мероприятия по управлению рисками ПАО «Ростелеком» в 2018 году выполнялись в соответствии с планом компании, благодаря чему реализация рисков не превысила утвержденный риск-аппетит. Для эффективного управления рисками и развития культуры управления рисками в 2018 году были проведены ежеквартальные очные заседания комитетов по управлению рисками на уровне корпоративного центра и МРФ, проведено обучение управлению рисками в корпоративном центре, МРФ и ДЗО.

Для повышения эффективности функционирования системы управления рисками в компании реализованы следующие основные мероприятия:

разработан новый метод расчета риск-аппетита и оценки рисков реализации бюджета компании, в основе которого лежит имитационное моделирование ключевых финансовых показателей компании через статистику отклонений основных влияющих на них факторов;

применен новый порядок классификации рисков по 7 типовым источникам их возникновения: рынок (клиенты и конкуренты), финансы, законодательство, IT, кадры, технологии и контрагенты;

внедрена модель ключевых индикаторов рисков, направленная на выявление и фиксацию фактов и причин отклонений в достижении целевых показателей объектов контроля;

проведена актуализация внутренних документов, регламентирующих работу системы управления рисками (подготовлены новые редакции Положения о системе управления рисками и Процедуры управления рисками);

внедрен top-down подход к формированию Программы управления рисками: программа на 2018 год сформирована по принципу «чек-листа» потенциальных сценариев реализации рисков, определенных с учетом тенденций реализации рисков компании в течение 2018 года и актуальных рисков телекоммуникационного сектора на 2019 год по оценкам международных экспертов.

Система управления рисками «Ростелекома» в 2018 году успешно прошла сертификацию на соответствие требованиям стандарта ГОСТ Р ИСО 9001-2015 «Системы менеджмента качества. Требования».

В 2019 году «Ростелеком» планирует продолжить развивать систему управления рисками:

расширять перечень ключевых индикаторов рисков совместно с владельцами бизнес-процессов в целях регулярной актуализации Программы управления рисками и обеспечения мониторинга рисков операционного уровня;

наращивать компетенции риск-менеджмента в бизнесе;

развивать культуру управления рисками;

выстраивать эффективные коммуникации риск-менеджмента с бизнесом, в том числе на уровне МРФ.

В 2019 году останутся актуальными для ПАО «Ростелеком»:

риски дефицита средств на соблюдение норм и требований законодательства;

риски сокращения доходов от предоставления услуг фиксированной связи;

риски неспособности обеспечить своевременный вывод на рынок новых продуктов и услуг.

Большое значение в деятельности ПАО «Ростелеком» имеют финансовые риски.

Также в Программе управления рисками Группы «Ростелеком» на 2019 год учтены риски в сфере ИТ-технологий, кибербезопасности и защиты целостности данных. Они входят в число наиболее существенных рисков, с которыми компаниям телекоммуникационной отрасли предстоит столкнуться в ближайшие годы.

Итак, основные риски «Ростелекома» на 2019 год определены исходя из обновленной стратегии компании, анализа реализации рисков в течение 2018 года и на основе прогнозов ведущих международных экспертов по ключевым рискам телекоммуникационного сектора на 2019 год.

Политика управления рисками в компании является детально разработанной, каждое подразделение имеет свои функции. Управление финансовыми рисками является неотъемлемой частью общей системы управления рисками.

3.2 Оценка финансовых рисков ПАО «Ростелеком»

Источник финансовых рисков: распределение ресурсов в условиях неопределенности будущих изменений в ТМТ-секторе (финансы и бизнес-планирование)

Проведём оценку финансовых рисков ПАО «Ростелеком» по нескольким методикам. Самым значительным для ПАО «Ростелеком» является кредитный риск. Проведём его оценку по моделям Альтмана, Ж. Конана и М. Голдера и Беликова-Давыдовой.

- Модель Альтмана.

Таблица 1 - Оценка уровня финансового риска по модели Альтмана

|

Показатель |

2015 |

2016 |

2017 |

|

К1 |

-0,12 |

-0,12 |

-0,06 |

|

К2 |

0,04 |

0,02 |

0,02 |

|

К3 |

0,05 |

0,03 |

0,02 |

|

К4 |

0,79 |

0,73 |

0,53 |

|

К5 |

0,50 |

0,49 |

0,50 |

|

Z |

1,03 |

0,89 |

0,83 |

|

Вероятность банкротства |

Менее, 1,8 - очень высокий риск |

Менее, 1,8 - очень высокий риск |

Менее, 1,8 - очень высокий риск |

Исходя из данных критериев, уровень финансового риска ПАО «Ростелеком» по модели Альтмана можно охаракетризовать, как высокий.

2. Модель Конана-Голдера.

Таблица 2 - Оценка уровня финансового риска по модели Конана-Голдера

|

Показатель |

2015 |

2016 |

2017 |

|

R1 |

0,11 |

0,09 |

0,08 |

|

R2 |

0,78 |

0,76 |

0,82 |

|

R3 |

0,09 |

0,09 |

0,09 |

|

R4 |

1,01 |

1,05 |

1,08 |

|

Z |

-0,67 |

-0,71 |

-0,73 |

|

Критерий |

Менее -0,05 |

Менее -0,06 |

Менее -0,07 |

|

Вероятность банкротства |

90% - провал |

90% - провал |

90% - провал |

Исходя из данных таблицы 2.3 и критериев данной модели, значение Z в диапазоне (-0,67)-(-0,63) характеризует финансовый риск, как 90% - очень высокий уровень.

3. Модель Беликова-Давыдовой.

Таблица 3 - Оценка уровня финансового риска по модели Беликова-Давыдовой

|

Показатель |

2015 |

2016 |

2017 |

|

К1 |

0,10 |

0,12 |

0,12 |

|

К2 |

0,08 |

0,04 |

0,03 |

|

К3 |

0,50 |

0,49 |

0,50 |

|

К4 |

0,09 |

0,04 |

0,03 |

|

Критерий |

Больше 0,42 |

Больше 0,43 |

Больше 0,44 |

|

Вероятность банкротства |

До 10% |

До 10% |

До 10% |

Исходя из данных таблицы 3 и критериев данной модели, значение Z в диапазоне от 1,01 до 1,10 характеризует финансовый риск, как 10%, то есть низкий уровень.

Таким образом, 2 модели из трёх показали высокий уровень финансового риска ПАО «Ростелеком».

В 2019 г. в сфере финансовых рисков ПАО «Ростелеком» ожидается 3 возможных сценария:

снижение рентабельности проектов из-за непрогнозируемого появления новых конкурентов на рынке за время их реализации;

превышение плановых сроков реализации проектов из-за длительных сроков согласования со стороны внешних заказчиков, вендоров, срывов сроков подрядчиками;

B2G: рост периода оборачиваемости дебиторской задолженности из-за задержки принятия работ государственными заказчиками.

Управляемость финансовых рисков в 2018 г. была оценена руководством ПАО «Ростелеком», как средняя.

Итак, финансовые риски ПАО «Ростелеком» признаны руководством компании критическими.

Критические риски – это риски, реализация которых может привести к недостижению плановых значений ключевых показателей эффективности, предусмотренных долгосрочной программой развития и стратегией, к длительным перерывам деятельности, дефолту по обязательствам, резкому падению кредитных и корпоративных рейтингов.

Следовательно, финансовая ситуаций в данной организации требует особого внимания руководства.

Меры реагирования на финансовые риски ПАО «Ростелеком» должны заключаться в следующем:

приоритизация проектов с учетом применимых риск-факторов по типам проектов;

централизация компетенций по претензионной работе;

учет критериев риска в моделях при планировании проектов;

регулярные проверки аудитора;

совершенствование процессов согласования, закупок и контроля реализации проектов;

совершенствование системы финансового планирования.

Заключение

Таким образом, Деятельность предприятий любой сферы в какой-то степени является рисковой, это обусловлено как человеческими факторами, так и особенностью отрасли в которой происходит деятельность компании.

Очень важное место как в теоретическом, так и в практическом плане, организации при построении своей системы управления отдают оценке и управлению рисками, а также наилучшему соотношению роли модели оценки риска в организации и процесса принятия организационных решений, касающихся доходности и надежности в плане уровня деловой деятельности.

В данной работе мы рассмотрели ситуативный подход к управлению рисками. Применение ситуационного подхода к управлению опирается на способность субъекта управления (руководства организации) грамотно и беспристрастно проанализировать существующее положение дел; определить факторы, которые выступают в качестве определяющих и играют решающую роль для последствий реализации потенциальных решений в конкретной ситуации; оценить возможный эффект, который в перспективе может иметь место из-за изменения одного фактора или группы факторов, и принять на себя полную ответственность и риск за принимаемое решение и его претворение в жизнь. Успех ситуационного подхода зависит от точного определения наиболее важных факторов или переменных, оказывающих влияние на организацию и процесс принятия управленческих решений.

Также нами было рассмотрено управление рисками в проектном финансировании.

Объектом данного исследования было выбрано ПАО «Ростелеком», управление рисками которого и было проанализировано.

Так, 2 модели из трёх показали высокий уровень финансового риска ПАО «Ростелеком».

В 2019 г. в сфере финансовых рисков ПАО «Ростелеком» ожидается 3 возможных сценария:

снижение рентабельности проектов из-за непрогнозируемого появления новых конкурентов на рынке за время их реализации;

превышение плановых сроков реализации проектов из-за длительных сроков согласования со стороны внешних заказчиков, вендоров, срывов сроков подрядчиками;

B2G: рост периода оборачиваемости дебиторской задолженности из-за задержки принятия работ государственными заказчиками.

Управляемость финансовых рисков в 2018 г. была оценена руководством ПАО «Ростелеком», как средняя.

Итак, финансовые риски ПАО «Ростелеком» признаны руководством компании критическими.

Критические риски – это риски, реализация которых может привести к недостижению плановых значений ключевых показателей эффективности, предусмотренных долгосрочной программой развития и стратегией, к длительным перерывам деятельности, дефолту по обязательствам, резкому падению кредитных и корпоративных рейтингов.

Следовательно, финансовая ситуаций в данной организации требует особого внимания руководства.

Меры реагирования на финансовые риски ПАО «Ростелеком» должны заключаться в следующем:

- приоритизация проектов с учетом применимых риск-факторов по типам проектов;

- централизация компетенций по претензионной работе;

- учет критериев риска в моделях при планировании проектов;

- регулярные проверки аудитора;

- совершенствование процессов согласования, закупок и контроля реализации проектов;

- совершенствование системы финансового планирования.

Список использованной литературы

-

- Александров, Ю.Л. Обзор методических подходов к оценке конкурентоспособности организаций: сборник науч. трудов / Ю.Л. Александров, А.В. Волошин// Финансы, учет и менеджмент: теоретические и практические разработки, 2017.– С. 401–419.

- Белых, В.С. Предпринимательское право России: учебник [Текст] / В. С. Белых, Г.Э. Берсункаев, С.И. Виниченко.– М.: Проспект, 2018. – 640 с.

- Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения: учебное пособие [Текст]. – Москва: «Дело и сервис», 2017. – 154 с.

- Лосев К. В., Смирнов С. Б. Инновационная деятельность и её специфика в высшем учебном заведении // Журнал правовых и экономических исследований. — 2012. — № 3. — С. 135–138.

- Лосев К. В. Формирование и управление инновационной средой высшего учебного заведения / Автореф. дис. … канд. экон. наук. — СПб.: СПбГУАП, 2013.

- Найт, Ф.Х. Риск, неопределенность и прибыль [Текст] ; пер с англ. / Ф.Х. Найт. – М. : Дело, 2003. – 360 с.

- Поспелов Д. А. Принципы ситуационного управления // Техническая кибернетика. — 1971. — № 2. — С. 10–18.

- Поспелов Д. А. Ситуационное управление: теория и практика. — М.: Наука, 1986. — 288 с. — С.11.

- Сафронов, Н.А. Экономика организации (предприятия): учебник [Текст] / Н.А. Сафронов. – М.: ИНФРА–М, 2016. – 256 c.

- Управление финансовыми рисками: учебник и практикум для бакалавриата и магистратуры [Текст] / И. П. Хоминич, И. В. Пещанская. – М.: Изд–во Юрайт, 2016. –345с.

- Финансовый менеджмент [Текст] : учебник для вузов / под общ. ред. Г.Б. Поляка. – М.: Финансы, ЮНИТИ, 1997. – 518 с.

- Чернов В.А. Инвестиционный анализ: учеб. пос. для вузов. - 2 - е изд., перераб. и доп. - М.: ЮНИТИ - ДАНА, 2012. – С. 67

- House R. J. Path–goal theory of leadership: Lessons, legacy, and a reformulated theory // Leadership (1996. — Vol. 7. — Pp. 323–352.

- Петросян М. Х. Сущность риска в проектной деятельности // Молодой ученый. — 2019. — №27. — С. 120-122. — URL https://moluch.ru/archive/265/61063/ (дата обращения: 16.07.2019).

- Требушевский, М.Д. Обзор теоретических подходов к определению сущности и классификации предпринимательского риска / М.Д. Требушевский [электронный ресурс] / Электрон. дан. – Москва, 2018. – Режим доступа: edrj.ru/article/02-03-2018, свободный. – Загл. с экрана. – (дата обращения: 16.07.2019).

- Официальный сайт ПАО «Ростелеком» [электронный ресурс]URL: https://www.company.rt.ru/ (дата обращения: 16.07.2019).

-

Петросян М. Х. Сущность риска в проектной деятельности // Молодой ученый. — 2019. — №27. — С. 120-122. — URL https://moluch.ru/archive/265/61063/ (дата обращения: 16.07.2019).

↑ -

Лосев К. В., Смирнов С. Б. Инновационная деятельность и её специфика в высшем учебном заведении // Журнал правовых и экономических исследований. — 2012. — № 3. — С. 135 ↑

-

House R. J. Path–goal theory of leadership: Lessons, legacy, and a reformulated theory // Leadership (1996. — Vol. 7. — Pp. 323–352.

-

Остапенко, Е.А. Особенности построения системы риск-менеджмента в коммерческом банке / Е.А. Остапенко // Вестник Северо-Кавказского гуманитарного института. – 2017. – № 1 (21). – С. 72-77. ↑

-

Ostapenko, E.A. The bank`s credit market: problems and ways to solve them / E.A. Ostapenko, E.N. Lapina // Уральский научный вестник. 2017. – Т. 5. – № 1. – С. 003-005. ↑

-

Остапенко, Е.А. Особенности построения системы риск-менеджмента в коммерческом банке / Е.А. Остапенко // Вестник Северо-Кавказского гуманитарного института. – 2017. – № 1 (21). – С. 77. ↑

-

Лапина, Е.Н. Проблемы и тенденции развития банковского кредитования в России / Е.Н. Лапина, Е.А. Остапенко, Л.В. Кулешова // Управление экономическими системами: электронный научный журнал. – 2014. – № 12 (72). – С. 53. ↑

-

Официальный сайт ПАО «Ростелеком» [электронный ресурс]URL: https://www.company.rt.ru/ (дата обращения: 16.07.2019).

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (ООО «ЭЛИНА»)

- Принципы управленческого учета, отличие их от других видов учета.

- Эффективность менеджмента организации АО «ХЛЕБОПЕК»

- Алгоритмы сортировки данных

- Управление поведением в конфликтных ситуациях (Конфликт: понятие, сущность, виды, функции)

- Организационная культура и ее роль в современных организациях

- Особенности политики мотивации персонала малых предприятий (Особенности политики мотивации персонала малых предприятий)

- Особенности политики мотивации персонала малых предприятий

- Теории происхождения государства

- Понятие и виды наследования (Наследственное имущество)

- Состояние и развитие потребительской кооперации РФ, на ПРИМЕРЕ реально существующей организации

- Управление поведением в конфликтных ситуациях (Методы разрешения конфликтов )