Управление рисками в проектной среде (Основные положения современной теории и методологии управления проектами)

Содержание:

ВВЕДЕНИЕ

К настоящему времени управление проектами стало признанной во всем мире профессиональной деятельностью. Методология и средства управления проектами широко используются во всех сферах целенаправленной и проектно-ориентированной деятельности. За последние 30 лет управление проектами сформировалось как новая культура управленческой деятельности и стало своеобразным культурным мостом в цивилизованном бизнесе и деловом сотрудничестве стран разных континентов с разной историей развития, традициями, экономикой и культурой. Сейчас уже трудно назвать хотя бы один значительный проект, который осуществлялся бы вне рамок идеологии и методологии управления проектами. Трудно также назвать хотя бы одну известную в мире компанию, не использующую в своей практике методы и средства управления проектами. Развитие профессионального управления проектами превратило его в мощный инструмент как управления созданием новых продуктов и услуг, так и осуществлением целенаправленных изменений в рамках отдельных организаций, компаний, а также целых социально-экономических систем. Все это позволяет утверждать, что около 40% целенаправленной общественно полезной деятельности реализуется через различные проекты и программы.

В ходе реализации проектов организации всех секторов и отраслей народного хозяйства ежедневно сознательно или неосознанно подвергаются ряду рисков различной степени. В основе теории риска лежит концепция потенциальной опасности организации для планирования и реализации проекта, который осуществляется в условиях полной или частичной неопределенности и неустойчивости. В сложившихся неустойчивых условиях мирового экономического кризиса ключевой функцией менеджмента организации является точный и своевременный анализ финансовой ситуации с целью минимизации уровня неопределенности и вероятности проявления экономического риска. Проблема управления рисками, возникающими в процессе управления проектами, является существенной, поэтому выявление и оценка рисков стало неотъемлемой частью менеджмента проекта.

Исследованию особенностей управления проектами посвящены работы многих отечественных и зарубежных ученых-экономистов, таких как: В.Д. Шапиро, А.В. Цветков, Н.Г. Ольдерогге, И.И. Мазур, Трофимов В.В., Цветков А.В., Евсеев Д.А., Карпова В.С. и др. В современной экономической литературе имеются научные труды по трем основным направлениям по управлению рисками: создание теории управления рисками, исследование методов оценки риска и формирование стратегий управления по уменьшению рисковых ситуаций и получаемого ущерба. Управление риском при управлении проектами как самостоятельное направление научных исследований еще не получило достаточного теоретического и методологического обоснования и практического внедрения, особенно скудно освещены вопросы управления рисками проекта внедрения именных голографических пакетов.

Цель курсовой работы: управление рисками проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК».

Задачи курсовой работы:

- уточнить основные положения современной теории и методологии управления проектами;

-изучить методы анализа и оценка рисков проекта;

- определить структуру управления рисками проекта;

- представить общую характеристику предприятия ООО «СТОК»;

- разработать резюме проекта внедрения именных голографических пакетов;

- оценить эффективность проекта;

- дать количественную и качественную оценку рисков проекта

- сформулировать рекомендации по управлению рисками разрабатываемого проекта.

Объект исследования: проект внедрения именных голографических пакетов для упаковки в ООО «СТОК».

Предмет исследования: экономические отношения, возникающие в процессе управления рисками проекта в сфере розничной торговли.

Теоретической основой исследования являются теоретико-методологические и практические разработки как отечественных, так и зарубежных ученых в области управления проектами, риск-менеджмента, маркетинга и экономики.

Методологический инструментарий исследования включает совокупность экономико-математических, экспертно-эвристических, графо-аналитических, статистико-логических и других методов научного поиска; методов математической статистики и экономико-математического моделирования.

Структура курсовой работы включает введение, три главы основного теста, заключение, список литературы и приложения. В первой главе представлены теоретические основы управления рисками проекта. Во второй главе курсовой работы разработан проект внедрения именных голографических пакетов на примере ООО «СТОК». В третьей главе курсовой работы дана оценка эффективности и рисков проекта на примере ООО «СТОК».

Практическая значимость курсовой работы заключается в разработке рекомендаций по повышению эффективности управления рисками проекта в сфере розничной торговли на примере ООО «СТОК».

1. Теоретические основы управления рисками проекта

1.1. Основные положения современной теории и методологии управления проектами

Рассмотрим трактовку основополагающих понятий в различных стандартах. Термин «проект» определяется следующим образом.

- «Проект — уникальный процесс, состоящий из совокупности скоординированной и управляемой деятельности с начальной и конечной датами, предпринятый для достижения цели, соответствующей конкретным требованиям, включая ограничения сроков, стоимости и ресурсов».[1]

- «Проект — комплекс взаимосвязанных мероприятий, направленный на создание уникального продукта или услуги в условиях временных и ресурсных ограничений».[2]

- «Проект — координированные и контролируемые работы, состоящие из этапов изысканий, выработки концепции проекта, технического проектирования, конструирования и внедрения, предпринимаемых для выполнения предъявленных требований, включая ограничения по времени, затраты и ресурсы».[3]

- «Проект - временное начинание, предпринятое для создания уникального товара, услуги или получения уникального результата».[4]

Как и большинство начинаний компании, главная цель проекта заключается в удовлетворении потребностей заказчика. Основные характеристики проекта следующие: заданная цель; определенная продолжительность или «срок жизни» проекта с началом и окончанием; участие в нем нескольких отделов и профессионалов; как правило, это нечто новое, что никогда еще не делали; конкретные требования ко времени, затратам и результатам.

Анализ многочисленных определений понятия «проект» позволяет выделить признаки проекта, основными из которых являются следующие: наличие изменений, целенаправленность, уникальность, временные ограничения продолжительности проекта, бюджетные ограничения, ограничения на обеспечение ресурсами и специфическая организация.[5]

Под менеджментом проекта (project management) понимается «планирование, организация, мониторинг, контроль и регистрация всех аспектов проекта и поощрение всех участников для достижения целей проекта»[6].

Управление проектом (УП) — это «планирование, организация и контроль трудовых, финансовых и материально-технических ресурсов проекта, направленные на эффективное достижение целей проекта».[7]

Управление проектированием (design management) определяется как «совокупность работ по проектированию, управление ими и оценка их вклада в показатели организации».[8]

В ГОСТ Р ИСО 21500-2014 «Руководство по проектному менеджменту» приводятся соответствующие пояснения: «Проект состоит из уникального набора процессов. Процессы состоят из координируемых и контролируемых операций с датами начала и окончания, которые выполняются для достижения цели проекта... Несмотря на возможное сходство каждый проект уникален. Каждый проект имеет определенное начало и окончание и, как правило, делится на фазы». «Проектный менеджмент заключается в использовании соответствующих методов, инструментов, приемов и компетенций при реализации проекта. Проектный менеджмент подразумевает интеграцию различных фаз жизненного цикла проекта... Процессы, которые отобраны для использования в проекте, должны быть согласованы и составлять единую систему. Каждая фаза проекта обеспечивает получение определенного результата. В ходе реализации проекта необходимо регулярно проверять эти результаты на соответствие требованиям инвестора, заказчика и других заинтересованных лиц».

1.2. Методы анализа и оценка рисков проекта

Риски возникают по причине того, что любой проект, любая деятельность осуществляется в ситуациях значительной неопределенности. Благодаря четкому обозначению риска и соответствующему инструментарию методы управления рисками позволяют осуществлять эффективную и надежную координацию в ситуациях неопределенности.

Риск проекта характеризуется тремя параметрами:

- рисковое событие — случайное событие, нарушающее нормальное выполнение проекта и вызывающее увеличение сроков работ, стоимости, снижение качества и другие неблагоприятные последствия;[9]

- вероятность наступления рискового события, отражающая объективную возможность наступления рискового события;

- ущерб от наступления рискового события, характеризующий потери от наступления рискового события[10].

Таким образом, риски проекта — это совокупность рисковых событий в проекте, имеющих определенную вероятность наступления и приносящих фиксированный ущерб.[11]

Риски можно классифицировать на внешние и внутренние. Внутренние риски — это результаты внутренней проектной деятельности (проектные, технические, технологические, организационные, финансовые и др.). Внешние риски проявляются как результаты деятельности внешней среды (природные, политические, социальные, экономические и др.)[12].

Методы анализа и оценки рисков проекта составляют инструментарий управления рисками. Остановимся подробнее на вероятностных, статистических, методах имитационного моделирования и экспертных методах анализа и оценки рисков проекта.[13]

Вероятностные методы основываются на знании количественных характеристик рисков. Основным инструментом вычисления вероятностей рисковых событий является теория вероятностей. Она предлагает и рассматривает разнообразные модели вероятностных ситуаций. Как только подобрана адекватная вероятностная модель, возникает вопрос о значениях характеризующих ее параметров. Например, если выбрана модель распределения Гаусса, то необходимо знать параметры т и о2, если экспоненциальное распределение — то значение а, и т. д. Как правило, значения этих параметров неизвестны, их необходимо оценить, для чего существуют различные методы. Статистические методы заключаются в сборе данных по рассматриваемой модели и их обработке методами математической статистики. Наиболее распространенный метод оценивания в математической статистике — это метод максимального правдоподобия (ММП). Также распространение получил метод построения доверительного интервала и методы корреляционного анализа.[14]

Распространение получил экспертный метод оценки рисков. Методы подбора экспертов, организации сбора данных и их обработки называются экспертными методами. Известны различные формы организации проведения экспертиз: индивидуальные и коллективные, одноуровневые и многоуровневые, с обменом информацией между экспертами и без него, анонимные, открытые и т. д. При всем многообразии типовых схем проведения экспертиз на практике часто ставятся задачи, решение которых требует применения нетрадиционных, оригинальных подходов[15].

Опрос экспертов является одним из значимых этапов процесса организации и проведения экспертизы. В ходе реализации этого этапа осуществляется выявление и констатация суждений экспертов по существу исследуемого объекта. Форма проведения опроса фактически является основой, определяющей вид метода организации и проведения экспертизы. К основным формам опроса относятся: анкетирование; интервьюирование; метод Дельфи; «мозговой штурм»; дискуссия.[16] Обработка оценок при групповой экспертизе зависит от характера информации, отражающей предпочтения экспертов и содержательное обоснование этих предпочтений, целей, назначения и других факторов проводимой экспертизы, и заключается в: определении обобщенной оценки исследуемых объектов или рассматриваемого объекта по ряду свойств, показателей и их относительной значимости; оценке согласованности и зависимости мнений экспертов; оценке достоверности полученных расчетных величин[17].

Метод имитационного моделирования состоит в том, что с помощью ЭВМ воспроизводится поведение исследуемого объекта, а исследователь, управляя ходом процесса имитации и обозревая получаемые результаты, делает вывод о свойствах объекта исследования. Широкое применение метода имитации при управлении проектами обусловлено следующими причинами: сложностью проектов, наличием большого числа факторов, которые ограничивают эффективность применения традиционных аналитических методов; новыми возможностями, которые позволяют осуществлять проведение имитационных экспериментов в широком диапазоне измерений параметров проекта и внешней среды, что способствует получению полезных данных в условиях информационной неопределенности; возможностью имитационного моделирования дать представление о том, какие из параметров проекта являются наиболее существенными[18].

Метод Монте-Карло состоит в моделировании при помощи компьютера ситуаций, определяемых случайными факторами, с дальнейшей обработкой результатов экспериментов методами математической статистики. Базой для имитации случайных ситуаций является так называемый «датчик случайных чисел», с помощью которого можно смоделировать любое вероятностное распределение. Общую схему анализа риска на компьютере с помощью метода Монте-Карло можно представить в следующем виде.[19]

1. Первичная идентификация факторов риска и нахождение их числовых характеристик.

2. Включение источников риска в сеть проекта.

3. Моделирование методом Монте-Карло.

4. Обработка результатов и их интерпретация.[20]

Примеры применения метода в управлении рисками представлены в работе «Управление рисками в примерах и задачах». Этот метод широко используется в пакетах по управлению проектами: Monte Carlo for Primavera, Pertmaster Risk Expert, Project Expert, Spider, Open Plan.

При анализе рисков в проекте и управлении ими можно применить пакеты Project Expert, Spider, Open Plan. Также можно использовать возможности программ Monte Carlo for Primavera, Pertmaster Risk Expert, Excel и др. Предварительный анализ рисков — исследование чувствительности и устойчивости проекта — можно провести с помощью Project Expert.[21] При календарном планировании и разработке бюджета проекта часто используется метод Монте-Карло, реализованный в Monte Carlo for Primavera, Pertmaster Risk Expert, Excel. Методы корреляционного и регрессионного анализа реализованы в Excel Анализ данных, а также в специальных пакетах по статистической обработке данных (SSP, ППСА). Анализ сценариев развития проектов можно провести с помощью Monte Carlo for Primavera, Excel.[22] Вероятностный анализ трендов основных характеристик проекта можно провести с помощью пакета Spider. Для создания систем мониторинга рисков необходимо использовать специальные базы данных и системы поддержки принятия решений. Они позволяют не только создавать «План управления риском», но и отслеживать рисковые события в процессе реализации проекта.

1.3. Структура управления рисками проекта

Для управления риском в рамках системной модели проектно-ориентированного управления может быть создана модель такой же структуры, как и основная модель управления.[23]

Системная модель включает три основных блока (рис. 1):

- объекты управления;

- субъекты управления;

- процессы управления.[24]

Рисунок 1 - Системная модель управления риском[25]

Объектами управления являются всевозможные риски, возникающие при реализации любого проекта. Термин «рискованный проект» означает, что в проекте с большой вероятностью возможно наступление рисковых событий, которые принесут большой ущерб. Большой риск подразумевает наличие большой опасности наступления данного рискового события. Опасность риска — это произведение вероятности рискового события и ожидаемого ущерба от его наступления. Понятие опасности позволяет ранжировать риски по степени их значимости для успешной реализации проекта. Рисковые ситуации порождаются окружением проекта, поэтому возникающие риски подразделяются на внешние и внутренние.

Управлять рисками означает применять меры по снижению их опасности. Это можно осуществить, уменьшив вероятность рискового события либо снизив ущерб от его наступления. Уменьшение вероятности риска и возможного ущерба достигается при помощи различных проектных решений. Так, вероятность перерасхода бюджета проекта можно снизить за счет привлечения высококвалифицированных специалистов, которые грамотно произведут расчеты, а ущерб от последствий землетрясения можно снизить за счет конструкторских решений. Более управляемыми являются внутренние риски, менее управляемыми — внешние.[26]

Собственно управлению рисками предшествует процедура их анализа (хотя, конечно, анализ является частью управления). Она состоит из двух этапов — идентификации рисков и количественной оценки рисков.

На этапе идентификации определяются источники рисков, возможные рисковые ситуации, составляется перечень рисков, производится опрос экспертов-специалистов.[27]

На этапе количественной оценки рисков производится оценка вероятности наступления рисковых событий, стоимости возможного ущерба, при необходимости выполняется моделирование, обрабатываются экспертные оценки.

Результатом процедуры анализа рисков является ранжированный по уровню опасности перечень рисков, который служит отправной точкой составления «Плана управления рисками».[28]

Управление рисками осуществляется в соответствии с «Планом управления рисками» в рамках разработанной системы мониторинга, предусматривающей оперативную корректировку «Плана» в ходе реализации проекта.

Управление рисками осуществляется на трех уровнях.

1 уровень — корпоративный (управление функциональными подразделениями и программами).

2 уровень — управление проектом или проектно-ориентированной деятельностью.

3 уровень — операционное управление.

Первый (корпоративный) уровень управления рисками предполагает отслеживание в проектах и программах основных параметров — времени, стоимости, качества, влияния на них факторов риска и прогнозирования результатов принятых стратегических решений.[29]

Второй уровень управления связан непосредственно с составлением плана управления рисками, его реализацией и контролем.

На третьем уровне осуществляется оперативное управление рисками с использованием системы идентификации и мониторинга рисков, разработанной на втором уровне.

Стадии процесса управления рисками показаны на рис. 2.

Рисунок 2 - Стадии процесса управления рисками[30]

1. Концепция управления рисками

На данной стадии разрабатывается стратегия управления рисками, формулируются требования к системе управления рисками.

2. Планирование мер реагирования на рисковые события[31]

На данной стадии осуществляется анализ рисков, включающий в себя идентификацию рисков, оценку вероятностей и ущербов от рисков. Проводится ранжирование рисков, составляется план управления ими.

3. Организация и контроль мер реагирования на рисковые события

На данной стадии дается описание процедур управления рисками, распределяется ответственность, осуществляется контроль реализации мер реагирования на рисковые события.

4. Анализ состояния и регулирование мер по снижению рисков

На данной стадии проводится анализ выполнения плана по рискам, разрабатываются корректирующие воздействия, принимаются решения по реагированию на наступившие рисковые события.[32]

5. Завершение управления рисками

На данной стадии проводится анализ выполнения плана управления рисками и использования резервов, обобщение фактических данных по проявлению рисков, формирование архива. Готовится завершающий отчет по управлению рисками.

Управление рисками является интегративным, т. е. использует практически все функции управления — временем, стоимостью, качеством, контрактами, коммуникациями. Наиболее опасные риски нейтрализуются на начальном этане при помощи превентивных мер, другие распределяются между участниками проекта, третьи страхуются, а остальные подлежат регулированию. Для этого принимаются решения по изменению предметной области проекта, бюджета, календарного плана, плана поставок, контрактов — т. е. реализуются основные функции управления проектами.[33]

Методология PMI предлагает классификацию рисков, в которой позитивные риски рассматриваются наряду с негативными, предполагается, что процессы управления рисками идентичны для любого типа рисков. Однако, позитивные риски следует рассматривать более детально, поскольку результат от их грамотного управления позволит: предотвратить негативный риск; достигнуть результата проекта с меньшими затратами ресурсов; развиваться компании/подразделению в новой области, в большем масштабе, расширить целевую аудиторию; другие возможности.[34]

Таким образом, управление рисками как одна из ключевых функциональных областей управления проектами имеет интегративный характер. Оно вписывается в общую концепцию системного подхода к управлению проектом, в нем можно выделить общие со всеми функциональными областями стадии управления, определить объекты и субъекты управления.[35] Главной особенностью управления рисками является то, что оно тесно связано со всеми остальными функциональными областями управления проектом — временем, стоимостью, качеством и т. д. — и неотделимо от них. Мы не составляем календарный план, бюджет и т. д. с последующей их корректировкой под анализ рисков, а наоборот, сначала проводим анализ рисков, и затем, учитывая результаты анализа, формируем планы. На фазе реализации проекта мониторинг рисков позволяет корректировать все действия по проекту. Инструментарий анализа рисков достаточно обширен, но, поскольку базируется на тонких методах теории вероятностей и математической статистики, требует аккуратного применения. Для стандартизации управления проектами в компании используются различные «базовые» методологии, но не многие из них включают область управления рисками, в особенности позитивными рисками проекта. Поэтому для компании может быть разработана собственная методология, стандарт по управлению проектами либо его составная часть, стандарт по управлению рисками, на основе «базовых» методологий и собственных наработок компании.

Глава 2. Разработка проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК»

2.1. Резюме проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК»

В курсовой работе рассмотрен проект внедрения именных голографических пакетов для упаковки в ООО «СТОК». Необходимость выполнения настоящего проекта обусловлена потребностью в привлечении внимания к продукции и защите от подделок за счет внедрения именных голографических пакетов для упаковки.

Производители и продавцы товаров находятся в постоянном поиске способов увеличения продаж, в том числе и за счет привлекательной упаковки. В этом случае верным помощником может стать необычный дизайн – использование разнообразных оптических или тактильных эффектов. Например, яркая упаковка с металлизацией, матовым лаком, экодизайном «под бумагу», ламинацией «полосой», голография и так далее. Голограммы использовались для улучшения внешнего вида упаковки на протяжении многих лет. Они формировались на ярлыках и подложках, которые наносились и использовались в качестве слоя на поверхности упаковок, таких как картон. Гибкую голографическую упаковку производят из прозрачной или металлизированной БОПП-плёнки с нанесением на её поверхность голографического узора. Новая технология позволяет добиться объёмного рисунка за счёт использования особой фольги или плёнки, на которую наносится тиснение. Этого невозможно добиться стандартными печатными средствами. Товары с голографической упаковкой яркие и очень заметные, причудливый голографический узор привлекает внимание, а также служит защитой от копирования в качестве средства идентификации. Однако традиционное голографическое изображение на упаковках является дорогостоящим и обычно предполагает создание голограммы, содержащей многослойную пленку и соединение этой пленки с поверхностью упаковки. При этом обработка упаковки производится с использованием дорогостоящих материалов в несколько этапов. Было бы более эффективно и дешевле формировать голограмму на готовом упаковочном материале, а именно на именных голографических пакетах для упаковки.

Бизнес-цель: получить маркетинговый инструмент продвижения товара – именных пакетов для упаковки.

Цели проекта: внедрение именных голографических пакетов для упаковки в ООО «СТОК» в срок до 01.10.2021 в рамках заданного бюджета.

Требования к проекту:

- создание интегрированного маркетингового решения, обеспечивающего эстетику, практичность, удобство, эффективную рекламу на базе гибкой голографической упаковки;

- рост товарооборота групп товаров, подлежащих именной голографической упаковке в пакеты;

- ускорение оборачиваемости групп товара, подлежащих упаковке в именные голографические пакеты, на основе роста спроса покупателей и устранения отдельных недостатков в организации маркетинговой деятельности;

- поддержание имиджа компании «СТОК», что косвенно указывает на высокое качество ее продукции и услуг.

Участники проекта:

- Инициатор проекта (спонсор) – директор по маркетингу ООО «СТОК».

- Исполнитель – служба маркетинга ООО «СТОК»

- Генеральный подрядчик - «Юнипак». ООО «СТОК» осуществляет данный проект совместно с компанией «Юнипак», выступающей генеральным подрядчиком по проекту – поставщиком голографических пакетов.

- Заказчик - компания «СТОК».

- Функциональные группы - будут определены в содержании проекта.

- Лицензоры и сертификаторы – компания «Атест». Пакеты – это упаковка. Независимо от их назначения (продукты, детские игрушки, косметика и т.д.) и материала изготовления (текстиль, полимеры, бумага), нужно оформлять декларации соответствия ТР ТС 005/2011 (безопасность упаковки).

- Органы власти - Фонд социального страхования, Пенсионный фонд, Фонд ОМС, налоговая инспекция, Правительство РФ.

Руководители проекта:

- Инициатор (спонсор) проекта - генеральный директор по маркетингу «СТОК» Квадратов А.И.

- Руководитель проекта со стороны компании «СТОК» - начальник отдела продвижения Сорока Н.С.

- Руководитель проекта со стороны компании «Юнипак» - Зудень Т.В.

Полномочия команды управления проектом перечислены в Приложении 1. Команда исполнителей проекта - предмет дальнейшего уточнения при планировании проекта.

Содержание проекта утверждает управляющий комитет.

В сферу общей ответственности руководителей проекта входит: контроль хода реализации проекта и отслеживание планов работ по программе; обеспечение эффективной взаимосвязи между членами рабочих групп в рамках проекта; обеспечение своевременного решения возникших проблем или своевременной их передачи на соответствующий уровень для рассмотрения; утверждение существенных изменений, вносимых в программу; обеспечение своевременного создания выходных документов и предоставления их на рассмотрение и утверждение председателю управляющего комитета и управляющему комитету; регулярное сообщение о статусе проекта председателю комитета.

Для выполнения проекта формируется проектная команда. В ее состав включаются сотрудники Заказчика и Исполнителя. Проектная команда утверждается руководителями проекта. Для каждого члена проектной команды определяются его роль и область ответственности. В ходе выполнения проекта состав проектной команды и полномочия членов команды могут быть изменены и дополнены. Для выполнения работ проекта могут привлекаться специалисты Заказчика, обладающие специфическими знаниями предметных областей.

В Приложении 3 представлена матрица ответственности команды проекта. В матрице ответственности перечислены роли ключевых участников проекта. Исполнитель (И) несет ответственность за непосредственное исполнение задачи; к любой задаче должен быть приписан не менее чем один исполнитель. Утверждающий (У) отвечает за конечный результат перед вышестоящим руководством; на каждую работу должен быть назначен строго один подотчетный. Согласующий (С) согласует принимаемые решения, взаимодействие с ним носит двусторонний характер.

Еженедельно ассистент руководителя проекта формирует отчет о ходе выполнения проекта и предоставляет его руководителю проекта. Контрольный отчет о ходе выполнения проекта формируется к 5 числу месяца, следующего за отчетным, и предоставляется спонсору проекта. Ответственный за формирование контрольного отчета является руководитель проекта. С помощью методов измерения эффективности и на основе данных отчета о ходе выполнения проекта ассистент руководителя проекта предоставляет руководителю проекта информацию о необходимости внесения изменений. Руководитель проекта принимает соответствующее решение. Ответственным за внесение изменений является руководитель проекта. В конце каждого отчетного периода руководители направлений формируют отчет по статусу проекта и обновлениям плана проекта, а также отчет о затратах ресурсов за весь проект до текущей даты и за текущий отчетный период. Подготовленные от четы отправляются администратору проекта за 1 день до очередного отчетного совещания по проекту. Администратор проекта отвечает за сбор всей информации о затратах ресурсов за отчетный период от руководителей функциональных направлений. В течение одного дня он производит внесение полученных данных в единую диаграмму календарностоимостного отслеживания проекта. Обновленная диаграмма календарно-стоимостного отслеживания и значение фактической стоимости проекта на текущую дату направляются руководителям проекта. Диаграмма календарно-стоимостного отслеживания проекта отражается в информационной системе управления проектами. Реестр освоенного объема ведется в электронных таблицах MS Excel.

Факторы внешней среды проекта: покупатели, поставщики, партнеры, конкуренты, законодательство, экономические условия, такие как финансовые показатели и др.

Факторы внутренней среды проекта: клиентская политика, маркетинговая политика руководства компании «СТОК», отношение персонала компании «СТОК» к проекту, корпоративная культура «СТОК», команда проекта.

Допущения проекта: все изменения содержания будут своевременно выноситься на рассмотрение управляющего комитета; сроки выполнения проекта могут быть пересмотрены в ходе реализации проекта в сторону уменьшения.

При реализации проекта необходимо учитывать ограничения, накладываемые: организационной структурой компании; политикой отношения с клиентами; «Кодексом добросовестных практик», корпоративной культурой; государственными стандартами и законодательством; существующими в компании процедурами маркетинга, рекламы, управления персоналом; существующими человеческими ресурсами (навыки, знания, специализации).

Продукт проекта: именные голографические пакеты для упаковки.

Ключевые факторы успеха проекта: поддержка проекта менеджерами компании; сотрудничество конечных пользователей (персонала торгового зала) при внедрении именных голографических пакетов для упаковки; жесткая регламентация всех процессов и этапов внедрения системы; наличие квалифицированного персонала; наличие корпоративных стандартов; включение в группу внедрения сотрудников функциональных подразделений компании; детальный план внедрения.

Стадии реализация проекта по внедрению именных голографических пакетов для упаковки: диагностика; анализ; дизайн; разработка; развертывание; эксплуатация. Предположительная дата начала проекта: 01.02.2021 г., дата окончания – 10.05.2021 г.

Совокупная стоимость проекта внедрения именных голографических пакетов для упаковки для компании «СТОК» составит 20 000 тыс. руб.

Оценку эффективности проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК» рекомендуется проводить по следующим направлениям:

- оценка чистой текущей стоимости проекта (Net Present Value - NPV);

- оценка внутренней нормы доходности проекта (Internal Rate of Return -IRR);

- оценка срока окупаемости проекта, основанного на дисконтированных оценках (Discounted Pay-back Period - DPP);

- оценка индекса доходности проекта (Profitability Index - PI).

Для потенциального инвестора представляют интерес такие критерии, как степень обеспеченности стартовых инвестиций проекта самофинансированием, адаптированная чистая текущая стоимость проекта, а также IRR и DPP, рассчитанные на базе ANPV.

В процессе оценки эффективности и рисков руководству ООО «СТОК» необходимо учитывать, что от качества проведенного анализа во многом зависят результаты реализации проекта.

Расчет срока окупаемости проекта произведен по формуле расчета простого срока окупаемости инвестиций, который позволяет определить продолжительность периода от начального момента до момента окупаемости:

где РР - срок окупаемости инвестиций (ед.времени);

Ко - первоначальные инвестиции;

CFcг - стоимость денежных поступлений от реализации инвестиционного проекта в единицу времени.

Расчет срока окупаемости проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК» составит 1 год 4 мес.

Для расчета экономического эффекта за год была использована следующая формула:

ЭЭгод = Эгод – Ен * С

где Эгод - годовая экономия либо результаты, которые достигаются в результате проекта;

Ен - нормативный коэффициент эффективности; постоянная величина, которая зависит от конкретной сферы деятельности;

С – затраты на конкретную деятельность, для которой подсчитывается экономический эффект.

Предполагаемый экономический эффект проекта внедрения именных голографических пакетов для упаковки составит 12000 тыс. руб.

Основные риски, присущие проекту внедрения именных голографических пакетов для упаковки в ООО «СТОК»: риск затруднений в организации проекта, маркетинговый риск, риск прекращения поставок продукта, общеэкономические риски.

2.2. Инструменты и методы реализации проекта

Реализация проекта по внедрению именных голографических пакетов для упаковки состоит из следующих стадий: диагностика; анализ; дизайн; разработка; развертывание; эксплуатация.

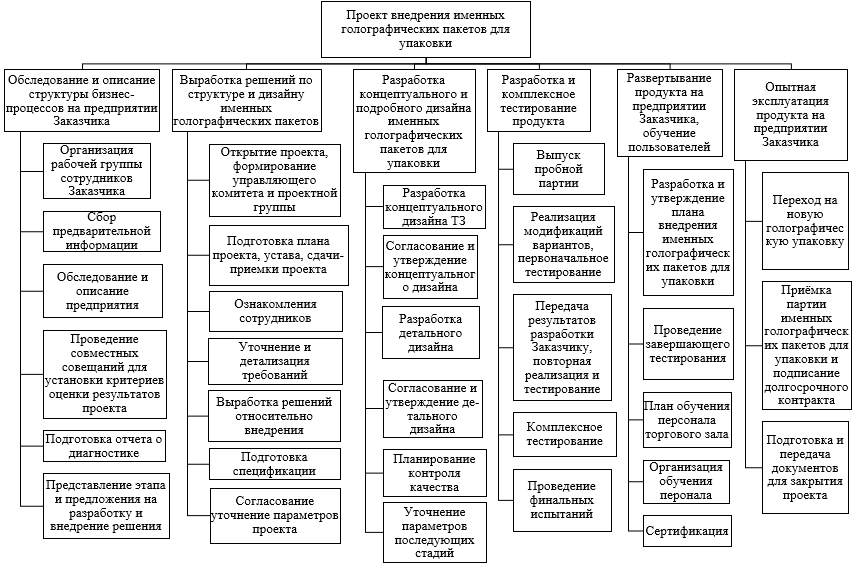

После формулирования целей проекта строится иерархическая структура работ (ИСР). Произведем структурную декомпозицию работ по функциональному признаку. Декомпозиция работ проекта представлена на рисунке 3.

Построение сетевой модели (структурное планирование) начинается с разбиения проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК» на четко определенные работы, для которых определяется продолжительность.

Рисунок 3 – Декомпозиция работ проекта[36]

Действительные работы проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК»:

- Организация рабочей группы сотрудников Заказчика и их краткое ознакомление со средствами и методами, которые будут применяться

- Сбор предварительной информации (письменное анкетирование, изучение документов)

- Обследование и описание структуры предприятия, бизнес-процессов, основных целей, потребностей и ожиданий Заказчика

- Проведение совместных совещаний с рабочей группой Заказчика для уточнения и согласования результатов предыдущего обследования, установка критериев оценки результатов проекта

- Подготовка отчета о диагностике

- Представление руководству Заказчика результатов этапа и предложения на разработку и внедрение решения

- Открытие проекта, формирование управляющего комитета и проектной группы

- Подготовка плана проекта, устава проекта, порядка отчетности, управления изменениями и рисками, сдачи-приемки проекта

- Проведение ознакомления сотрудников с базовой функциональностью продукта

- Уточнение и детализация требований к решению внедрения именных голографических пакетов для упаковки

- Выработка решений относительно внедрения именных голографических пакетов для упаковки

- Подготовка спецификации функциональных требований к голографическим пакетам

- Согласование и утверждение функциональных требований, уточнение параметров проекта

- Разработка концептуального дизайна голографических пакетов (технического задания)

- Согласование и утверждение концептуального дизайна Заказчиком проекта

- Разработка детального дизайна (по отдельных группам товаров)

- Согласование и утверждение детального дизайна

- Планирование порядка, сроков и ресурсов для разработки и контроля качества

- Уточнение параметров последующих стадий

- Выпуск пробной партии именных голографических пакетов для упаковки

- Реализация модификаций вариантов, первоначальное тестирование

- Передача результатов разработки Заказчику, повторная реализация и тестирование

- Комплексное тестирование Заказчиком, исправление ошибок и корректировка требований; установка результатов разработки в рабочую среду, настройка системы, перенос основных справочников

- Проведение финальных испытаний и подготовка к сдаче- приемке

- Разработка и утверждение плана внедрения именных голографических пакетов для упаковки

- Проведение завершающего тестирования

- Разработка и утверждение плана обучения персонала торгового зала

- Организация обучения персонала

- Сертификация

- Переход на новую голографическую упаковку

- Приёмка партии именных голографических пакетов для упаковки и подписание долгосрочного контракта

- Подготовка и передача документов для закрытия проекта

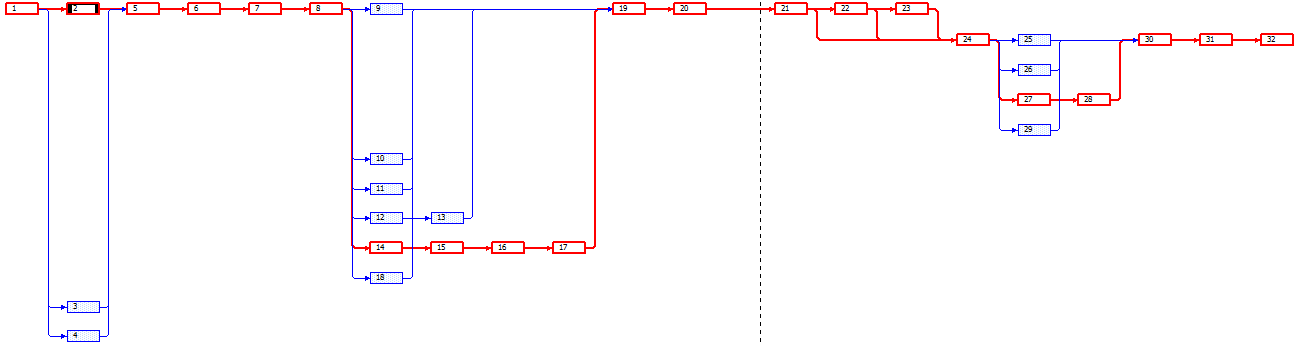

При этом 1 (Организация рабочей группы сотрудников Заказчика и их краткое ознакомление со средствами и методами, которые будут применяться) – исходная работа проекта. Работа 32 (Подготовка и передача документов для закрытия проекта) – завершающее событие. Обобщая данные зависимости сформируем таблицу с предшествующими работами и составим сетевую модель проекта.

Таблица 1 - Зависимость задач проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК»[37]

|

№ |

Наименование задачи |

Предшественники |

|

|

Организация рабочей группы сотрудников Заказчика и их краткое ознакомление со средствами и методами, которые будут применяться |

|

|

Сбор предварительной информации (письменное анкетирование, изучение документов) |

1 |

|

|

Обследование и описание структуры предприятия, бизнес-процессов, основных целей, потребностей и ожиданий Заказчика |

1 |

|

|

Проведение совместных совещаний с рабочей группой Заказчика для уточнения и согласования результатов предыдущего обследования, установка критериев оценки результатов проекта |

1 |

|

|

Подготовка отчета о диагностике |

"2;3;4" |

|

|

Представление руководству Заказчика результатов этапа и предложения на разработку и внедрение решения |

5 |

|

|

Открытие проекта, формирование управляющего комитета и проектной группы |

6 |

|

|

Подготовка плана проекта, устава проекта, порядка отчетности, управления изменениями и рисками, сдачи-приемки проекта |

7 |

|

|

Проведение ознакомления сотрудников с базовой функциональностью продукта |

8 |

|

|

Уточнение и детализация требований к решению внедрения именных голографических пакетов для упаковки |

8 |

|

|

Выработка решений относительно внедрения именных голографических пакетов для упаковки |

8 |

|

|

Подготовка спецификации функциональных требований к голографическим пакетам |

8 |

|

|

Согласование и утверждение функциональных требований, уточнение параметров проекта |

12 |

|

|

Разработка концептуального дизайна голографических пакетов (технического задания) |

8 |

|

|

Согласование и утверждение концептуального дизайна Заказчиком проекта |

14 |

|

|

Разработка детального дизайна (по отдельных группам товаров) |

15 |

|

|

Согласование и утверждение детального дизайна |

16 |

|

|

Планирование порядка, сроков и ресурсов для разработки и контроля качества |

8 |

|

|

Уточнение параметров последующих стадий |

"9;10;11;13;17;18" |

|

|

Выпуск пробной партии именных голографических пакетов для упаковки |

19 |

|

|

Реализация модификаций вариантов, первоначальное тестирование |

20 |

|

|

Передача результатов разработки Заказчику, повторная реализация и тестирование |

21 |

|

|

Комплексное тестирование Заказчиком, исправление ошибок и корректировка требований; установка результатов разработки в рабочую среду, настройка системы, перенос основных справочников |

22 |

|

|

Проведение финальных испытаний и подготовка к сдаче- приемке |

"21;22;23" |

|

|

Разработка и утверждение плана внедрения именных голографических пакетов для упаковки |

24 |

|

|

Проведение завершающего тестирования |

24 |

|

|

Разработка и утверждение плана обучения персонала торгового зала |

24 |

|

|

Организация обучения персонала |

27 |

|

|

Сертификация |

24 |

|

|

Переход на новую голографическую упаковку |

"25;26;28;29" |

|

|

Приёмка партии именных голографических пакетов для упаковки и подписание долгосрочного контракта |

30 |

|

|

Подготовка и передача документов для закрытия проекта |

31 |

При анализе проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК» была использована сетевая модель, которая условно называется: «работы-вершины». В сетевой модели данного типа вершины являются образами работ, а дуги служат для отображения отношения предшествования между работами. На рисунке 4 представлена сетевая модель рассматриваемого проекта.

Основными инструментами управления проектом внедрения именных голографических пакетов для упаковки в ООО «СТОК» являются сетевой график, который лежит в основе метода критического пути и метода PERT. Для оценки длительности задачи можно проводить базовый анализ по методу PERT. После указания оптимистической, и ожидаемой длительности задач в календарном плане приложение Project рассчитывает взвешенное среднее значение из этих трех длительностей. Анализ проекта методом PERT позволяет спрогнозировать длительность работ в зависимости от вида оценки – ожидаемой, оптимистической и пессимистической. В таблице 2 представлен прогноз длительности проекта с учетом весовых коэффициентов.

Рисунок 4 - Сетевая модель проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК»[38]

Таблица 2 - Длительность работ проекта внедрения именных голографических пакетов для упаковки в «СТОК»[39]

|

Фаза внедрения |

Описание задачи |

Длительность |

|

Диагностика |

Организация рабочей группы сотрудников Заказчика и их краткое ознакомление со средствами и методами, которые будут применяться |

3д |

|

Сбор предварительной информации (письменное анкетирование, изучение документов) |

10д |

|

|

Обследование и описание структуры предприятия, бизнес-процессов, основных целей, потребностей и ожиданий Заказчика |

3д |

|

|

Проведение совместных совещаний с рабочей группой Заказчика для уточнения и согласования результатов предыдущего обследования, установка критериев оценки результатов проекта |

1д |

|

|

Подготовка отчета о диагностике |

1д |

|

|

Представление руководству Заказчика результатов этапа и предложения на разработку и внедрение решения |

1д |

|

|

Анализ |

Открытие проекта, формирование управляющего комитета и проектной группы |

1д |

|

Подготовка плана проекта, устава проекта, порядка отчетности, управления изменениями и рисками, сдачи-приемки проекта |

5д |

|

|

Проведение ознакомления сотрудников с базовой функциональностью продукта |

1д |

|

|

Уточнение и детализация требований к решению внедрения именных голографических пакетов для упаковки |

1д |

|

|

Выработка решений относительно внедрения именных голографических пакетов для упаковки |

5д |

|

|

Подготовка спецификации функциональных требований к голографическим пакетам |

3д |

|

|

Согласование и утверждение функциональных требований, уточнение параметров проекта |

1д |

|

|

Дизайн |

Разработка концептуального дизайна голографических пакетов (технического задания) |

5д |

|

Согласование и утверждение концептуального дизайна Заказчиком проекта |

1д |

|

|

Разработка детального дизайна (по отдельных группам товаров) |

5д |

|

|

Согласование и утверждение детального дизайна |

1д |

|

|

Планирование порядка, сроков и ресурсов для разработки и контроля качества |

1д |

|

|

Уточнение параметров последующих стадий |

1д |

|

|

Разработка |

Выпуск пробной партии именных голографических пакетов для упаковки |

7д |

|

Реализация модификаций вариантов, первоначальное тестирование |

3д |

|

|

Передача результатов разработки Заказчику, повторная реализация и тестирование |

1д |

|

|

Комплексное тестирование Заказчиком, исправление ошибок и корректировка требований; установка результатов разработки в рабочую среду, настройка системы, перенос основных справочников |

5д |

|

|

Проведение финальных испытаний и подготовка к сдаче- приемке |

5д |

|

|

Развертывание |

Разработка и утверждение плана внедрения именных голографических пакетов для упаковки |

1д |

|

Проведение завершающего тестирования |

1д |

|

|

Разработка и утверждение плана обучения персонала торгового зала |

2д |

|

|

Организация обучения персонала |

5д |

|

|

Сертификация |

5д |

|

|

Эксплуатация |

Переход на новую голографическую упаковку |

5д |

|

Приёмка партии именных голографических пакетов для упаковки и подписание долгосрочного контракта |

3д |

|

|

Подготовка и передача документов для закрытия проекта |

1д |

Базовое расписание проекта внедрения именных голографических пакетов для упаковки в «СТОК» приведено в табл. 3.

Таблица 3 - Базовое расписание проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК»[40]

|

Фаза проекта |

Номер ИСР |

Описание задачи |

Дата начала |

Дата конца |

|

Диагностика |

1.1 |

Организация рабочей группы сотрудников Заказчика и их краткое ознакомление со средствами и методами, которые будут применяться |

01.02.21 |

03.02.21 |

|

1.2 |

Сбор предварительной информации (письменное анкетирование, изучение документов) |

06.02.21 |

17.02.21 |

|

|

1.3 |

Обследование и описание структуры предприятия, бизнес-процессов, основных целей, потребностей и ожиданий Заказчика |

06.02.21 |

08.02.21 |

|

|

1.4 |

Проведение совместных совещаний с рабочей группой Заказчика для уточнения и согласования результатов предыдущего обследования, установка критериев оценки результатов проекта |

06.02.21 |

06.02.21 |

|

|

1.5 |

Подготовка отчета о диагностике |

20.02.21 |

20.02.21 |

|

|

1.6 |

Представление руководству Заказчика результатов этапа и предложения на разработку и внедрение решения |

21.02.21 |

21.02.21 |

|

|

Анализ |

2.1 |

Открытие проекта, формирование управляющего комитета и проектной группы |

22.02.21 |

22.02.21 |

|

2.2 |

Подготовка плана проекта, устава проекта, порядка отчетности, управления изменениями и рисками, сдачи-приемки проекта |

23.02.21 |

01.03.21 |

|

|

2.3 |

Проведение ознакомления сотрудников с базовой функциональностью продукта |

02.03.21 |

02.03.21 |

|

|

2.4 |

Уточнение и детализация требований к решению внедрения именных голографических пакетов для упаковки |

02.03.21 |

02.03.21 |

|

|

2.5 |

Выработка решений относительно внедрения именных голографических пакетов для упаковки |

02.03.21 |

08.03.21 |

|

|

2.6 |

Подготовка спецификации функциональных требований к голографическим пакетам |

02.03.21 |

06.03.21 |

|

|

2.7 |

Согласование и утверждение функциональных требований, уточнение параметров проекта |

07.03.21 |

07.03.21 |

|

|

Дизайн |

3.1 |

Разработка концептуального дизайна голографических пакетов (технического задания) |

02.03.21 |

08.03.21 |

|

3.2 |

Согласование и утверждение концептуального дизайна Заказчиком проекта |

09.03.21 |

09.03.21 |

|

|

3.3 |

Разработка детального дизайна (по отдельных группам товаров) |

10.03.21 |

16.03.21 |

|

|

3.4 |

Согласование и утверждение детального дизайна |

17.03.21 |

17.03.21 |

|

|

3.5 |

Планирование порядка, сроков и ресурсов для разработки и контроля качества |

02.03.21 |

02.03.21 |

|

|

3.6 |

Уточнение параметров последующих стадий |

20.03.21 |

20.03.21 |

|

|

Разработка |

4.1 |

Выпуск пробной партии именных голографических пакетов для упаковки |

21.03.21 |

29.03.21 |

|

4.2 |

Реализация модификаций вариантов, первоначальное тестирование |

30.03.21 |

03.04.21 |

|

|

4.3 |

Передача результатов разработки Заказчику, повторная реализация и тестирование |

04.04.21 |

04.04.21 |

|

|

4.4 |

Комплексное тестирование Заказчиком, исправление ошибок и корректировка требований; установка результатов разработки в рабочую среду, настройка системы, перенос основных справочников |

05.04.21 |

11.04.21 |

|

|

4.5 |

Проведение финальных испытаний и подготовка к сдаче- приемке |

12.04.21 |

18.04.21 |

|

|

Развертывание |

5.1 |

Разработка и утверждение плана внедрения именных голографических пакетов для упаковки |

19.04.21 |

19.04.21 |

|

5.2 |

Проведение завершающего тестирования |

19.04.21 |

19.04.21 |

|

|

5.3 |

Разработка и утверждение плана обучения персонала торгового зала |

19.04.21 |

20.04.21 |

|

|

5.4 |

Организация обучения персонала |

21.04.21 |

27.04.21 |

|

|

5.5 |

Сертификация |

19.04.21 |

25.04.21 |

|

|

Эксплуатация |

6.1 |

Переход на новую голографическую упаковку |

28.04.21 |

04.05.21 |

|

6.2 |

Приёмка партии именных голографических пакетов для упаковки и подписание долгосрочного контракта |

05.05.21 |

09.05.21 |

|

|

6.3 |

Подготовка и передача документов для закрытия проекта |

10.05.21 |

10.05.21 |

Укрупненный календарный план содержит календарное расписание основных этапов проекта, описывается в таблице 4.

Таблица 4 - Укрупненный календарный план проекта[41]

|

Фаза проекта |

ИСР |

Описание задачи |

Дата начала |

Дата конца |

|

Диагностика |

1 |

Обследование и описание структуры бизнес-процессов на предприятии Заказчика |

01.02.21 |

21.02.21 |

|

Анализ |

2 |

Выработка решений по структуре и дизайну именных голографических пакетов для упаковки в согласовании с маркетинговой стратегией ООО «СТОК» |

22.02.21 |

02.03.21 |

|

Дизайн |

3 |

Разработка концептуального и подробного дизайна именных голографических пакетов для упаковки |

02.03.21 |

20.03.21 |

|

Разработка |

4 |

Разработка и комплексное тестирование продукта |

21.03.21 |

18.04.21 |

|

Развертывание |

5 |

Развертывание продукта на предприятии Заказчика, обучение пользователей |

25.04.21 |

25.04.21 |

|

Эксплуатация |

6 |

Опытная эксплуатация продукта (именных голографических пакетов для упаковки) на предприятии Заказчика |

28.04.21 |

10.05.21 |

Как видно из таблицы, предположительная дата начала проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК»: 01.02.2021 г., дата окончания – 10.05.2021 г.

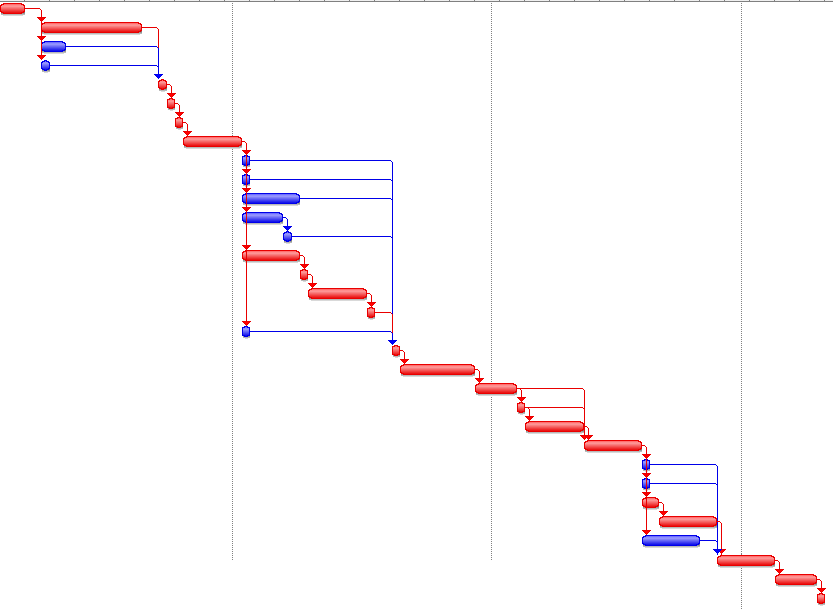

Диаграмма Ганта проекта с выделением критического пути представлена на рисунке 5.

Рисунок 5 - Диаграмма Ганта проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК»[42]

Так как проект имеет временные, важно внимательно следить за состоянием критического пути. Чтобы убедиться в отсутствие неблагоприятного влияния сделанных корректировок проекта на критический путь, можно просмотреть критический пути и критические задачи. Чтобы получить максимальный эффект от анализа критического пути, следует выполнять следующие процедуры:

1. Регулярный просмотр критического пути.

2. Тщательное отслеживание критических задач.

3. Просмотр последовательностей задач, которые могут стать критическим путем.

4. Предупреждение последствий с помощью просмотра задач, которые могут запаздывать без влияния на критический путь.

Глава 3. Управление рисками проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК»

3.1. Количественная и качественная оценка рисков проекта

Множественность состояний организации и внешней среды при широком спектре способов и форм инновационной деятельности приводит к тому, что рассмотрение полного перечня ситуаций, возникающих при реализации инноваций, на практике не только невозможно, но и экономически нецелесообразно. В таких случаях говорят о существовании фактора неопределенности, и под неопределенностью в данном случае следует понимать невозможность полного и исчерпывающего анализа всех факторов, влияющих на результат конкретных финансовых вложений. В условиях неопределенности возникает необходимость в разработке таких методов принятия и обоснования решений в области инновационной деятельности, которые обеспечивали бы ограничение потерь из-за несоответствия планируемого и реального процессов реализации нововведений. В этом и состоит основная задача управления инновационными рисками. Снижение неопределенности результатов инновационной деятельности достигается созданием базы данных об инновационных проектах и накоплением информации о реализованных инновациях. Но избыток информации об инновации не снижает неопределенности. Для управления рисками в инновационной деятельности необходимо обеспечение релевантности информации. Рост полезности инновации напрямую связан с вариантностью реализации нововведения. А поскольку число вариантов реализации инновации ограничено конечным множеством, вполне удовлетворительные результаты дают детерминированные методы выбора альтернатив. На этом основан, в частности, метод конкурсного отбора проектов.

Цикл управления рисками проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК» включает следующие этапы:

- идентификация и классификация рисков;

- анализ и количественная оценка рисков;

- принятие решений по управлению рисками.

Можно выделить следующие основные риски, присущие проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК»

- риск затруднений в организации проекта (несоблюдения графика проекта, превышения бюджета проекта)

- маркетинговый риск,

- риск прекращения поставок продукта (именных голографических пакетов для упаковки в ООО «СТОК»)

- общеэкономические риски.

Причины рисков несоблюдения графика и превышения бюджета проекта могут быть объективными (например, изменение законодательства) и субъективными (например, недостаточная проработка и несогласованность работ по реализации проекта). Риск несоблюдения графика проекта приводит к увеличению срока его окупаемости как напрямую, так и за счет недополученной выручки. Если ООО «СТОК» не успеет начать проект вовремя или затянет сроки его реализации, то понесет существенные убытки.

Для более точной оценки срока и бюджета проекта существуют особые методики, в частности метод PERT-анализа, разработанный в 60-е годы XX века ВМФ США и NASA для оценки сроков строительства баллистической ракеты Polaris. Методика оказалась эффективной и впоследствии была использована для оценки не только сроков, но и ресурсов проекта. В настоящее время PERT-анализ является одной из самых популярных и простых методик. В соответствии с представленным проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК». календарный план уже рассчитан по методу PERT, что позволяет свести к минимуму риски несоблюдения графика.

Среди событий, препятствующих организации реализации проекта, можно выделить следующие:

а) невозможность получения финансовой поддержки. Вероятность события В1 оценим в 10%, т. к. проект уже предложен для финансирования за счет собственных средств ООО «СТОК», т. е.

р(B1)=р1= 0,1;

б) невозможность пригласить квалифицированные кадры для организации реализации проекта. Вероятность события В2 определим как: р (В2) = р2 = 0,02, поскольку ООО «СТОК» более 15 лет специализируется на розничной торговле и внедрение проекта не потребует поиска необходимых для этого кадров;

в) В3 - невозможность заключения договоров со специализированными организациями для проведения проектных работ по приемлемой цене. Вероятность события В3: р (В3) = р3 = 0,1.

События В1, В2 и В3 можно считать независимыми.

Событие А1 (затруднение в организации реализации проекта) состоит из суммы событий В1, В2 и В3. Оно реализуется в случае, когда происходит событие В1, либо событие В2, либо событие В3, либо В1 и В2, либо В1 и В3, либо В2 и В3, либо В1, В2 и В3. Следовательно, вероятность риска затруднений в организации реализации проекта приблизительно равна 0,14, или 14%.

Расчет общей меры риска указанного события А1 не целесообразен, т. к. данный проект включен в список проектов ООО «СТОК» на 2021 г., и поэтому на настоящем этапе нет необходимости в оценке меры риска затруднений в организации реализации его.

Маркетинговый риск — это риск недополучения прибыли в результате снижения объема реализации или цены товара. Причиной его возникновения может быть неприятие нового продукта рынком или слишком оптимистическая оценка будущего объема продаж. Ошибки в планировании маркетинговой стратегии возникают главным образом из-за недостаточного изучения потребностей рынка. Избежать подобной ситуации можно в первую очередь за счет всесторонней оценки рыночной среды.

Среди событий, способных снизить конкурентоспособность внедряемого продукта и увеличить маркетинговый риск в процессе реализации проекта, можно выделить такие:

а) В4 – спрос на продукт будет ниже запланированного уровня. Вероятность события В4 - р(В4) = р4 = 0,01;

б) В5 – служба маркетинга ООО «СТОК» отменит заказ. Вероятность данного события оценим р(В5) = р5 = 0,001;

в) В6 - качество внедряемого продукта (именных голографических пакетов для упаковки) окажется ниже заданного в ТЗ уровня. Со стороны постоянных клиентов компании-поставщика в течение многих лет претензий по качеству практически сократились до минимума, поэтому вероятность события В6: р(В6) =р6 = 0,02.

События В4, В5 и В6 можно считать независимыми.

Событие А2 (маркетинговый риск, низкая конкурентоспособность продукта) состоит из суммы событий В4, В5 и В6. Оно реализуется в случае, когда происходит событие В4, либо событие В5, либо событие В6, либо В4 и В5, либо В4 и В6, либо В5 и В6, либо В4, В5 и В6. Значит, вероятность риска низкой конкурентоспособности продукта приблизительно равна 0,021, или 21%.

При расчете общей меры риска, связанного с маркетинговым риском, частные меры риска в нашем случае равны: Мр4 = 2,65 млн. руб. (50% от прогнозируемой суммы поступлений за 2 кв. 2021 г. предприятие не сможет получить), Мр5 = 2,65 млн. руб. (50% прогнозируемой суммы поступлений от продаж продукции в 2 кв. 2021 г.), Мр6 = 0,07 * 5 300 000 = 371 000 руб. (возьмем 7% от суммы платежей на удовлетворения претензий по качеству). Общая мера риска данного события А2 приблизительно составит: 1565,19 тыс. руб.

Риск прекращения поставок продукта (именных голографических пакетов для упаковки в ООО «СТОК») может быть связан со следующими событиями.

Среди событий, при которых может произойти прекращение поставок, можно выделить:

а) В7 - поставщик откажет в поставках именных голографических пакетов для упаковки в ООО «СТОК». Выбранный поставщик в настоящее время работают с неполной загрузкой, и для него увеличение поставок не вызовет возникновения проблем. Кроме того, в компании ООО «СТОК» сложились долговременные устойчивые отношения с основными поставщиками. Вероятность события В7: р(В7) = р7 = 0,01;

б) В8 – транспортные организации не выполнят график перевозок. Вероятность события В8: р(В8) = р8 = 0,001.

События В7 и В8 можно считать независимыми.

Событие А3 (прекращение поставок именных голографических пакетов для упаковки в ООО «СТОК») состоит из суммы событий В7 и В8. Оно реализуется в случае, когда происходит событие В7, либо событие В8, либо В7 и В8. Отсюда р(А3) = р(В7 +B8)= 0,011. Стало быть, вероятность риска прекращения поставок материалов и комплектующих приблизительно равна 11%.

При расчете общей меры риска, связанного с прекращением поставок, частные меры риска в нашем случае равны:

Мр7 = Мр8 = 0,02*5 300 000 = 106 тыс. руб. - риск прекращения поставок именных голографических пакетов для упаковки в ООО «СТОК»).

Оценка рисков была произведена экспертным методом. Участвовали три эксперта. Наиболее вероятному риску присваивается 1-й ранг, наименее важному 4-й. При этом было предложено ранжировать 4 вида риска проекта:

g 1- риск прекращения поставок,

g 2 - маркетинговый риск,

g 3 - риск затруднений в организации проекта,

g 4 - общеэкономические риски.

Таблица 5 - Матрица ранжирования рисков проекта экспертами[43]

|

Эксперт |

Риски |

|||

|

g 1- риск прекращения поставок |

g 2 – маркетинговый риск |

g 3 - риск затруднений в организации проекта |

g 4 - общеэкономические риски |

|

|

1 |

2 |

1 |

3 |

4 |

|

2 |

3 |

1 |

2 |

4 |

|

3 |

1 |

2 |

4 |

3 |

|

Σ |

5 |

4 |

9 |

11 |

Результатом качественного анализа рисков в процессе планирования проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК» в 2021 г. является описание неопределенностей, присущих проекту, причин, которые их вызывают, и, как результат, рисков проекта. По экспертной оценке, наиболее вероятным является маркетинговый риск, на втором месте – риск прекращения поставок, на третьем – риск затруднений в организации проекта. Наиболее маловероятными являются общеэкономические риски.

Таким образом, понятие риска и его оценка тесно связаны с процессами инновационного развития предприятий и составляющих их х проектов. Доходы проекта зависят от умелого определения степени риска, которая характеризует вероятность неблагоприятной динамики инновационного процесса. При количественной оценке рисков проектов целесообразно использовать методы математической статистики и теории вероятностей, что позволит предвидеть возникновение неблагоприятной ситуации и принять меры, направленные на возможное снижение ее негативного влияния.

3.2 Рекомендации по управлению рисками проекта

Наиболее подробно управление рисками в рамках управления проектам рассмотрено в методология PMI, сформулированной в виде стандарта PMBOK. Данная методология включает управление рисками в качестве одной из ключевых областей знаний. Основные процессы по управлению рисками:

- планирование управления рисками;

- идентификация рисков;

- выполнение качественного анализа рисков;

- выполнение количественного анализа рисков;

- планирование реагирования на риски;

- мониторинг и управление рисками.

Данная методология является универсальным решением для любого типа проектов, в том числе и для проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК».

В соответствии с определенной нами методологии управления проектами PMBoK, на первом этапе управления проектом был разработан план управления рисками. Для реализации этого плана понадобились подробное описание проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК» в соответствии с указанным стандартом.

В ходе проведенных совещаний команды проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК» был составлен пошаговый план действий по управлению рисками проекта, который включает решение следующих задач

- План управления рисками

- Идентификация рисков

- Проведение мозгового штурма

- Передача на оценку экспертам

- Построение причинно-следственной диаграммы

- Формирование реестра рисков

- Качественный анализ рисков

- Построение матрицы вероятностей и последствий

- Обновление реестра рисков

- Количественный анализ

- Проведение анализа ожидаемой денежной стоимости

- Построение дерева решений

- Обновление реестра рисков

- Планирование реагирования на риски

- Описание мероприятий по снижению рисков

- Проведение мониторинга и контроля управления рисками

Это поможет эффективно распределить все ресурсы проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК» и обеспечить его успешное продвижение.

Следующим этапом в управлении рисками является идентификация, а также качественный и количественный анализ рисков, результаты которого представлены в предыдущем подпункте курсовой работы.

Следующим этапом является планирование реагирования, которое представляет собой процесс разработки путей и определения действий по увеличению возможностей и снижению угроз для достижения целей проекта.

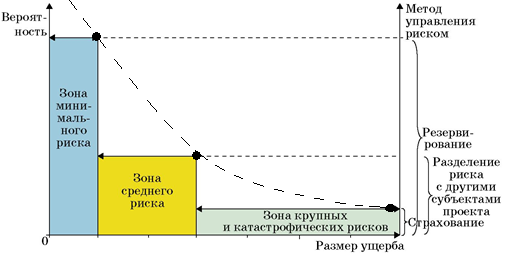

Наиболее эффективным сочетанием методов для проекта ООО «СТОК» являются следующий блок методов управления рисками: разделение риска между субъектами инвестиционной деятельности; самострахование в виде резервирования; страхование.

Распределение общих рисков заключается в объединении (с разной степенью интеграции) с другими участниками, заинтересованными в успехе реализации проекта.

Самострахование в виде резервирования представляет собой установление соотношения между уровнями рисков и размером расходов, необходимых для их преодоления. По оценкам экспертов размер данного фонда приблизительно равен 20%. Выбирая данный способ управления рисками, субъект проекта получает следующие преимущества: наличие ликвидных средств для быстрого устранения ущерба; абсолютная гарантия возмещения вреда; возможность инвестирования фонда денежных средств.

Однако одновременно менеджер по управлению рисками встречается со следующими проблемами: сложность прогнозирования рисков и размера резервного фонда; отвлечение денежных средств из оборота. Таким образом, формирование резервного фонда обосновано только для финансирования однородных и незначительных по размеру рисков, последствия которых субъект может преодолеть самостоятельно.

Классическое страхование предусматривает комплексную защиту имущественных интересов инвесторов, заказчиков и подрядчиков. Страхование как метод управления рисками имеет следующие преимущества: оперативность компенсации ущерба; компания не формирует значительный резервный фонд и не отвлекает средства из хозяйственного оборота; сокращение затрат на управление рисками; проведение мероприятий, снижающих риск; эффективно в случае катастрофических рисков, а также в случае, когда затраты на устранение последствий слишком велики.

Одновременно существуют факторы, отрицательно влияющие на выбор страхования: завышенные страховые тарифы; вероятность отказа в страховой выплате.

По оценкам экспертов, наибольшей эффективностью в системе управления рисками, связанными с поставкой голографических пакетов, обладает страхование. Таким образом, страхование, является наиболее эффективным, простым и надежным методом по снижению рисков субъектов проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК»

В зависимости от вероятности риска и его последствий систему управления рисками проекта внедрения именных голографических пакетов для упаковки в ООО «СТОК» можно представить в виде схемы (рис. 6).

Роль банковской системы в современном обществе определяет ее способность удовлетворить потребность в финансовых услугах и продуктах основных субъектов экономической деятельности. Также банковская система обеспечивает непрерывное движение денежных потоков между субъектами экономической деятельности. Темп роста всей российской экономики обусловлен эффективностью банковской деятельности, которая определяет экономической развитие страны. Повышение же эффективности деятельности самих коммерческих банков, и обеспечение их развития связано с инновационными технологиями. Жесткие конкурентно-рыночные условия хозяйствования определяют необходимость обладания эффективными инновационными инструментами и технологиями в банковской сфере, которые способствуют формированию и удержанию конкурентной позиции коммерческого банка на рынке. В связи с этим особую актуальность приобретают вопросы использования инновационных технологий в банковской деятельности ГПБ (ОАО).

В настоящее время отсутствует единая классификация инновационных технологий, используемых в банковской деятельности. Большинство исследователей к банковским инновациями относят продукты и услуги коммерческого банка, базирующиеся на современных информационно-коммуникационных технологиях, виртуальные банковские технологии, виртуальные финансовые технологии, различные интернет-валюты, электронный маркетинг, бесконтактные платежные технологии, инновации, связанные со сбором, хранением и анализом внутренней банковской информации, автоматизированные колл-центры, программы лояльности, основанные на инновационных технологиях, и пр. Доступность электронных платежей рядовым потребителям возникла сравнительно недавно. Основное преимущество электронных платежей для потребителя связано с их удобством и скоростью. Внедрение электронных платежей в качестве платежного инструментария связано с инновационными технологиями в области компьютерной техники.

В современных условиях основные инновации в банковской индустрии как на российском банковском рынке, так и на мировом сконцентрированы в следующих направлениях: инновационные технологии, инновационные рынки, инновационные продукты, инновационные потребности клиентов (инновационный спрос), инновационные игроки на банковском рынке.

Современная стадия развития банковской индустрии определяется стадией научно-технической революции. В данных условиях внедрение инноваций приобретает совершенно новый характер, черты которого следующие: инновационный процесс становится центром всех действующих и планируемых изменений (качественных, количественных, структурных), соответственно создание, распространение и внедрение инноваций выступает основой всех проводимых изменений; инновации перестают быть временным фактором, инновационный процесс внедряется в деятельность банков на постоянной основе; скорость инновационного процесса очень высока, до этого аналогичной скорости никогда не наблюдалось. Вышеизложенное определяет следующие инновационные изменения в российской и мировой банковской практике.

1. Изменение банковской структуры и технологий банковского обслуживания. Инновационные технологии сочетаются с традиционными при одновременном внедрении инструментов дистанционного обслуживания и самообслуживания.

2. Внедрение виртуальных банковских технологий и виртуальных финансовых технологий, которые связаны с виртуальным управлением банковским счетом, возможности электронной подписи документов, проведением наличных расчетов.

3. Диверсификация деятельности банка по следующим основным элементам: основная деятельность (производственная банковская деятельность), маркетинг услуг банка, портфельный банк.

4. Формирование оптимальной банковской сети. Это приводит к изменению филиальной сети банка, внедрению новых элементов в филиальной сети банка, изменению структуры филиалов, сегментации филиальной сети.

5. Реформирование бэк-офисов банка в соответствии с изменением системы сбора, хранения и обработки внутренней банковской информации, структурная и технологическая перестройка мидл-офисов банка в соответствии с новыми возможностями системы внутреннего контроля и аудита.

6. Повышение квалификации работников банка, ориентированных на непосредственная обслуживание клиента, менеджеров по продажам, менеджеров по продуктам, специалистов по консультациям.

7. На базе инновационных технологий формируются новые продукты и новые банковские услуги.

8. Генерация ментальных инноваций, связанная с инновациями в сфере воображения, понимания и представления о мире.

Формирование представления о современных банковских тенденциях в сфере внедрения инноваций определяет комплекс инновационных задач, который в современных условиях актуален для ГПБ (ОАО). К таким задачам относятся:

- создание и вывод на рынок новых банковских продуктов и услуг;

- повышение качества оказываемых банковских услуг и улучшение качества банковских продуктов;

- планирование вывода банковских продуктов и услуг на новые рынки;

- повышение эффективности управления банком и формирование инновационных моделей банковской деятельности;

- рост производительности труда и снижение издержек в сфере производства;

- оптимизация бизнес процессов банка.

Сочетание инновационных и традиционных банковских технологий как основное направление инновационных изменений банковской практики связано с необходимостью внедрения инноваций в рамках классических банковских продуктов, - вкладов. Для ГПБ (ОАО) актуальным является ряд оперативных и стратегических мероприятий, направленных на удержание доли банка на рынке вкладов, которые связаны с внедрением сервисных инноваций, формированием и выводом на рынок комплексных вкладов, активным ростом сегмента крупных клиентов.

Необходимо отметить, что внедрение разрозненных инновационных мероприятий не может быть эффективным. Инновационных банковский менеджмент должен являться частью инновационной стратегии ГПБ (ОАО). Соответственно на первое место выходит задача разработки и внедрения стратегического плана инновационных мероприятий ГПБ (ОАО) в рамках принятой инновационной стратегии. Предлагаемый к внедрению стратегический план инновационных мероприятий ГПБ (ОАО) включает пять основных разделов.

В первом разделе на основе исследования передового опыта мировых банков, изучения прогноза инновационного развития, аналитической оценки инновационных стратегий формируется инновационная стратегия ГПБ (ОАО).

Во втором разделе стратегического плана формируется генеральная цель и определяются конечные результаты, которые должны быть достигнуты вследствие реализации стратегического плана инновационных мероприятий. Для ГПБ (ОАО) конечный результат инновационной стратегии связан с формированием банковской системы нового поколения, функционирующей в режиме постоянного внедрения инноваций.

В третьем разделе стратегического плана определяются главные стратегические направления инновационной банковской деятельности. К данным направлениям относятся автоматизация бизнес процессов банка, создание новых банковских продуктов и услуг на основе инновационных технологий, вывод данных продуктов и услуг на банковский рынок; электронный маркетинг на базе инновационных информационно-коммуникационных технологий; оптимизация методов управления, совершенствование форм управления банковской деятельностью на базе инноваций; повышение квалификации сотрудников фронт-офиса, связанных непосредственно с клиентом.

В четвертом разделе стратегического инновационного плана должны быть отражены особенности реализации главных стратегических направлений в текущий момент. Это подразумевает учет развития мировой банковской системы, аналитическую оценку текущей ситуации в банковской сфере, определение роли и места российских банков на мировом банковском рынке.

В пятом разделе рассматривается изменение структуры управления банком, связанное с дистанционным обслуживанием, сочетанием инновационных и традиционных банковских технологий, самообслуживанием, внедрение новой политики сегментации банковских продуктов и услуг, совершенствование системы управления филиалов банка и оптимизация филиальной сети.

Реализация стратегического плана инновационных мероприятий ГПБ (ОАО) может быть успешно проведена при условии создания специальной проектной группы, задачей которой является внедрение инноваций в ГПБ (ОАО). Предполагается что проектная группа по внедрению банковских инноваций будет состоять из пяти-семи человек, возглавляемых менеджером по инновациям. Целью данной группы является разработка и реализация инновационной стратегии ГПБ (ОАО). Функции такой группы:

- разработка инновационной банковской стратегии,

- определение генеральной инновационной стратегии,

- формирование комплекса задач, необходимых для достижения стратегических целей банка в области внедрения инноваций,

- разработка механизма внедрения инноваций,

- планирование работы банка в области внедрения инновационных технологий,

- организация оперативных групп отдельно по каждому инновационному направлению,

- координация деятельности участников проектной группы ар внедрению банковских инноваций;

- координация работы оперативных групп по внедрению банковских инноваций,

- организация совещаний оперативных групп, на которых проводится обсуждение текущих проблем и перспектив внедрения инновационных продуктов и технологий;

- организация постоянной связи с независимыми консультантами в области внедрения инноваций в банковскую деятельность;

- представление необходимой информации по ходу внедрения инноваций заинтересованным лицам,

- оказание помощи участникам оперативных групп, консультирование их в вопросах внедрения инноваций;

– обеспечение внутренних коммуникаций между членами проектной группы;