Управление рисками в проектной среде («Anabel Arto» )

Содержание:

ВВЕДЕНИЕ

Поиски новых способов решения задач являются неотъемлемыми условиями XXI века. К наиболее эффективным способам достижения целей относится проектный подход. Это и обуславливает актуальность проектного управления. В свою очередь, переход к программному бюджету, внедрение новых форм финансового обеспечения способствует повышению актуальности проектного аудита.

Проектный аудит – это формат внешнего контроля на основе финансового аудита, аудита эффективности и стратегического аудита проектов, включающий оценку комплексных показателей качества достижения целей проектов и программ в условиях обоснованных ресурсов и заданного времени.

Есть также много и других характеристик и элементов, которые при управлении проектами играют важную роль, а именно требования и ограничения к проекту, начальные условия, виды обеспечения проекта, техника и методы управления проектами и др.

В последние годы во всех странах с развитой экономикой особое внимание обращается на обеспечение подготовки специалистов в области анализа риска и управления риском и безопасностью. «Невозможно заниматься бизнесом, не рискуя, – утверждает Ричард Боултон и его коллеги, – Не рискуя, вы ничего не заработаете». Существование рисков как неотъемлемой части предпринимательской деятельности привело к необходимости разработки конкретных методов и приемов их выявления при принятии и реализации управленческих решений. Анализ и оценка рисков занимают важное место в системе анализа долгосрочных инвестиций, поскольку проблема риска и прибыли – одна из ключевых в экономической деятельности, в частности в управлении производством и финансами. Поэтому основное назначение анализа риска состоит в том, чтобы обеспечить участников проекта и владельцев бизнеса информацией, необходимой для принятия соответствующих решений, и предусмотреть меры по защите от возможных потерь.

Слово «риск» (от франц. risque – «опасность») в финансовой среде означает опасность непредвиденной потери ожидаемой прибыли, дохода или имущества, денежных средств из-за случайного изменения условий экономической деятельности, неблагоприятных обстоятельств и т.п.[1]

Таким образом, целью данной работы является изучение теоретических основ проектирования инвестиционных структур, и применения этих знаний при разработке и анализе рисков конкретного инновационного проекта в компании «Anabel Arto».

Для достижения поставленной цели необходимо выполнить следующие задания:

- Рассмотреть сущность «проектирования», применимого в организации организаций, фирм, компаний.

- Выделить особенности проектных рисков.

- Проанализировать риски разработанной проектной бизнес-структуры для компании «Anabel Arto»

Объект данной работы является компания «Anabel Arto», а предметом – риски его инновационной деятельности.

Степень изученности проблемы. Анализ литературных источников показал, что роль инновационной деятельности в достижении конкурентных преимуществ большинства предприятий в условиях рынка исследованы недостаточного глубоко и детально. Нет общепринятых определений этих категорий, не выяснены их содержание и структура применительно к новым условиям развития экономики, в связи с чем можно сделать вывод, что концепция конкурентно-инновационной стратегии предпринимательских структур находится на стадии формирования. Однако данная тема рассматривалась и анализировалась в работах таких ученых, как: И.Т. Балабанова, Г.Н. Белоглазова, А.И. Белоусова, В.Н. Волковой, В.В. Геращенко, Л.Е. Голищевой, Н.А. Горелова, М.А. Горенбургова, А.И. Добрьшина, Е.В. Ивчука, Г.Д. Ковалева, В.А. Королева, А.Б. Крутика, В.М. Маневича, А.И. Муравьева, Н.Г. Никольской, В.Н. Попова, М.В. Решетова, A.C. Титкова, А.И. Тучкова и другими.

Структура работы. Курсовое исследование состоит из введения, двух глав, содержащие шесть параграфов, заключения, списка использованной литературы и приложения.

Первая глава посвящена теоретическим вопросам изучения инновационной деятельности. Во второй главе рассматривается роль инновационной деятельности предприятия в современной России.

Глава 1. Тенденции в организации управления проектами

1.1. Современные тенденции в области управления проектами

До недавнего времени в отечественной практике с понятием «проект» обычно связывали представление о комплекте проектно-сметной документации на создание сооружений, зданий или технических устройств. Как мы уже знаем, под понятием «проект» в профессиональном управлении проектами понимается процесс осуществления комплекса целенаправленных мероприятий по созданию или усовершенствованию нового продукта или услуг в пределах установленного бюджета, а также времени и качества. Важно заметить и то, что при этом процесс разделяется на две составляющие, а именно: проектно- и продуктно-ориетированный процесс, собственно создание продукта или услуг, а также, процесс управления созданием продукта или услуг.[2]

Традиционное понимание проекта, существовавшее ранее в технике, в строительстве и т.д. – это совокупность документов (расчетов, чертежей и так далее) для создания какого-либо сооружения или изделия. На смену ему пришло современное понимание проекта как завершенного цикла продуктивной деятельности: отдельного человека, коллектива, организации, предприятия или совместной деятельности многих организаций и предприятий.

Под управлением проектами (УП), соответственно, будем понимать совокупность процессов по планированию, координации и контролю работ для реализации целей проектов с учетом ограничений ресурсов, бюджета и требований качества. В более широком смысле под управлением проектами понимается применение знаний, практического опыта, инструментальных средств и методов для удовлетворения потребностей заинтересованных лиц проекта.[3]

Современная концепция управления проектами заключается в создании организаций, развитие, изменение деятельности, а иногда и сама деятельность которых может быть представлена как совокупность различных проектов, обеспечивающих достижение (именно в совокупности) стратегических целей организации.

Главная идея технологии управления проектами заключает в себе – четкое определение целей, состав работ, равномерное распределение ответственности и ресурсов, а также планировка работы с учетом имеющихся возможностей и рисков. Сюда можно отнести и постоянный контроль над ситуацией, а впоследствии и своевременное реагирование на возникшие отклонения или изменения для достижения целей проекта в рамках установленного бюджета, времени и качества.[4]

Стоит обратить внимание и на то, что сегодня современное управление проектами основывается на следующих основных концептуальных принципах:

- четкая постановка целей, результатов и работ проекта;

- установление центров ответственности за проект, как в целом, так и за отдельные его части;

- создание системы, которая бы планировала и прогнозировала план работ;

- разработка системы, контролирующей и регулирующей ход выполнения проекта;

- формирование команды проекта, вовлеченной в данный проект.[5] Огромное значение компании и организации видят и признают в управлении проектами. К ним можно отнести:

- Увеличение производительности исполнения проекта.

- Спад стоимости проекта.

- Рост отдачи от инвестиций.

- Значительное сокращение времени исполнения проекта.

- Повышение эффективности принятия и исполнения решений.

- Совершенствование процессов, повышающих культуру работы и общую эффективность организации.

- Увеличение числа удовлетворенных клиентов от работы организации.[6]

На сегодняшний день мы можем с уверенностью говорить о том, что управление проектами в Российской Федерации за последние 15 лет прошло огромный путь. Именно широкое применение проектного управления позволило в относительно короткое время значительно ускорить решение тех задач, которые определены Правительством Российской Федерации как наиболее приоритетные, например: повышение эффективности управления государственным имуществом и бюджетной эффективностью, повышение прозрачности государства в целом.

Именно организованные действия Правительства Российской Федерации по улучшению экономической ситуации в стране привели к быстрому росту не только экономики страны, но и к повышению благосостояния населения. По мнению как отечественных, так и зарубежных ведущих экспертов широкое применение современных технологий управления проектами позволит улучшить эффективность экономики страны как минимум на 20-25%.[7]

Немаловажную роль в управлении проектами играют высоквалифицированные специалисты, так как профессиональное управление проектами невозможно представить без профессионально подготовленных кадров. Поэтому в последнее время в высших учебных заведениях активно обучают проектному управлению, вырабатывают у студентов пульсирующий интерес к управлению программами и портфелями, рассказывают о достоинствах использования аутсорсинга в управлении проектами крупных компаний[8].

Таким образом, исходя из вышесказанного, можно сделать вывод о том, что сегодня в России происходят масштабные изменения в управлении, укладе жизни, экономике. Данные изменения также являются беспрецедентными, ведь в ни одной другой стране мира за столь короткий срок не происходило коренного перелома экономической системы и формирование новой. Немаловажную роль в этом сыграло и управление проектами, ведь благодаря командной работе сотрудников, которые понимают, в каком направлении развивается компания, управляют рисками, а также координируют действия друг друга, напрямую зависит как развитие экономики, так и благосостояние общества[9].

1.2.Управление рисками инновационных проектов

Управление рисками в инновационной деятельности представляет собой совокупность мер, направленных на уменьшение неопределенности результатов проекта, увеличение его полезности и при этом на снижение цены инновации[10].

В настоящее время выделяют следующие наиболее часто встречающиеся в инновационной деятельности риски:

- Риски ошибочного выбора инновационного проекта.

- Риски необеспечения инновационного проекта достаточным уровнем финансирования.

- Маркетинговые риски текущего снабжения ресурсами, необходимыми для реализации инновационного проекта.

- Маркетинговые риски сбыта результатов инновационного проекта.

К основным методам управления рисками инновационных проектов относятся:

- Диверсификация – позволяет снизить за счет разнонаправленности проекта, видов деятельности, сбыта и поставок, кредиторской задолженности, инвестиций и т.д.

- Лимитирование (ограничение) обеспечивает установление предельных сумм расходов, продажи, кредита.

- Страхование как система экономических отношений, включает образование специального фонда средств и его использование путем выплаты страхового возмещения разного рода потерь, ущерба, вызванных неблагоприятными событиями.

- Хеджирование – эффективный способ снижения риска неблагоприятного изменения ценовой конъюнктуры с помощью заключения срочных контрактов (фьючерсов и опционов)[11].

Инновационные проекты характеризуется высоким уровнем неопределенности динамики основных факторов, определяющих ее результаты. Инновационные проекты в отличие от стабильных пpоцессов могут закончиться полной неудачей.

Избежание риска означает отказ от реализации проекта, связанного с риском. Такое решение принимается в случае несоответствия указанным выше принципам.

Например, уровень возможных потерь, а также дополнительные затраты, связанные с уменьшением риска или передачей риска другому лицу, неприемлемы для предпринимателя; уровень возможных потерь значительно превышает ожидаемую отдачу (прибыль) и т.п.

Избежание риска является наиболее простым и радикальным направлением в системе управления риском. Оно позволяет полностью избежать возможных потерь и неопределенности. Вместе с тем, как правило, избежание риска означает для предпринимателя отказ от прибыли[12].

В идеале для управления риском в организации должно быть создано специальное подразделение – отдел управления риском, возглавляемое так называемым риск-менеджером, т.е. руководителем, который занимается исключительно проблемами управления риском и координирует деятельность всех подразделений в плане регулирования риска и обеспечения компенсации возможных потерь и убытков.

Элементами комплексной системы управления рисками являются:

- Спектр контролируемых рисков покрывает все аспекты деятельности компании. Управление рисками должно осуществляться на основе единой карты рисков.

- Использование единых показателей.

- Наличие в компании единых принципов работы с рисками – процедуры выявления, оценки, воздействия и отчетности по результатам.

- С учетом стратегической направленности комплексной системы управления рисками в ее работу должны быть вовлечены акционеры и, возможно, крупные инвесторы[13].

- Наличие единого органа по контролю за рисками. В некоторых случаях это может специализированный комитет из представителей различных подразделений или даже один назначенный менеджер, отвечающий за сводный контроль, а в некоторых случаях этим органом может быть генеральный директор или президент компании.

Полностью избежать риска в инновационном предпринимательстве невозможно. И в первую очередь инновационным предприятиям следует тщательно анализировать инновационные проекты[14].

В заключение можно сделать следующие выводы:

1. Риск – это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

2. Чтобы создать эффективную систему риск-менеджмента, необходимо знать, какие методы воздействия на риск может взять на вооружение современная организация. Знание методов позволяет понять их применимость в конкретной ситуации, дает возможность сформировать в рамках реализации инновационного проекта оптимальный пакет методов воздействия на риск с учетом индивидуальных особенностей организации.

3. В системе управления инновационных компаний основополагающим является управление рисками. Оно призвано повышать эффективность деятельности предприятия, в условиях постоянно изменяющейся российской бизнес-среды[15].

1.3. Аудит рисков как инструмент управления проектами

Основные принципы проектного аудита:

- стратифицированный проектный подход к организации управления и аудита, что обуславливает наличие базовых бюджетов и планов, регламентов предоставления отчетности, реестров целевых показателей и индикаторов, согласованных объемов и периодичности аудита;

- доминирование возможностей информационно-аналитического обеспечения аудита над соответствующим обеспечением управления;

- целеустремленность аудита на всех его стадиях;

- активность проектного аудита, заключающаяся в своевременной выработке предложений по результатам аудита и проверка результативности принятых мер;

- системность проектного аудита предполагает оценку соответствия законам использования финансовых ресурсов, ресурсоемкости, ресурсообеспеченности, результативности, продуктивности, экономичности, реализуемости и последствий;

- стандартизация проектного аудита, в том числе унификация интерфейсов, протоколов и форматов данных, интеграция распределенных информационных ресурсов[16].

Методы, используемые в проектном аудите:

1. Оценивание организации проектного управления. Оценивание организации проектного управления целесообразно проводить на основе критерия пригодности путем определения соответствия организации проектного управления существующим нормативам и стандартам по основным направлениям:[17]

1) управление интеграцией в проектах;

2) управление содержанием в проектах;

3) управление по временным параметрам в проектах;

4) управление стоимостью и финансированием в проектах;

5) управление качеством в проектах;

6) управление человеческими ресурсами в проектах;

7) управление взаимодействием в проектах;

8) управление рисками в проектах;

9) управление контрактами в проектах;

10) управление безопасностью в проектах;

11) управление экологической безопасностью в проектах;

12) управление претензиями в проектах.[18]

2. Оценивание ключевых показателей проектов. В качестве ключевых показателей проектов рекомендуется использовать показатели, характеризующие ресурсоемкость и ресурсообеспеченность проектов и программ, а также эффективность их исполнения.

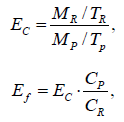

3. Оценивание экономичности, продуктивности и результативности. Расчет результативности и продуктивности выполнения проектов рекомендуется производить по формулам:

где: EC – результативность; Ef – продуктивность; MR – фактические результаты выполнения проекта; TR – фактическое время выполнения проекта; MP – плановые результаты выполнения проекта; TP – плановое время выполнения проекта; CR – фактические совокупные затраты при выполнении проекта; CP – плановые совокупные затраты при выполнении проекта.

4. Оценивание основных параметров исполнения ключевых операций проектов по методу освоенных объемов. Данный метод основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате.[19]

Выявленные тенденции используются для прогноза будущей стоимости работ при завершении проекта и для определения факторов, оказывающих влияние на график выполнения работ. Основное достоинство метода освоенного объема – возможность обнаружения на ранних стадиях реализации проекта несоответствия фактических показателей проекта плановым, прогнозирования на их основе результатов выполнения проекта и принятия своевременных корректирующих воздействий.

5. Аудит рисков проектов. Аудит риска проектов сочетает различные процедуры, включающие в себя: определение, оценку, контроль и управление рисков.[20]

Оценивание рисков проводится качественным и количественным способом. Целью качественного способа оценки является идентификация факторов, области и видов рисков. Количественный способ оценки дает численную оценку отдельных рисков.

Аудит риска – один из основных инструментов выбора оптимального решения задач на всех этапах проекта. Также данное средство может стать эффективным механизмом прогнозирования развития последующих проектов.[21]

В рамках процесса аудита рисков в первую очередь происходит проверка достоверности внутренней информации, оцениваются варианты реагирования на риски и степень их реализации, контролируется соответствие требованиям нормативной и законодательной базам, проводится мониторинг качества налоговой и бухгалтерской отчетности, анализируются планы управления и компетентность управляющих проектом.

Таким образом, применение процесса аудита рисков позволяет координировать процесс управления в рамках всей организации, быстро и гибко реагировать на изменения положений внутри проекта и вне его границ.

6. Оценивание последствий проектов. Результатом проводимых контрольных и экспертно-аналитических мероприятий, является выработка рекомендаций по минимизации затрат организации по устранению негативных последствий и максимизации дохода от положительных последствий и возможностей.[22]

Таким образом, использование данных методов в аудите проектного управления позволяет комплексно оценить ресурсоемкость, ресурсообеспеченность, результативность, продуктивность, экономичность, реализуемость и последствия проектов, а также разработать мероприятия по снижению воздействия рисков на результат их деятельности.

Глава 2. Анализ рисков разработанного инновационного проекта преобразования сети магазинов «Anabel Arto» посредством разработки бизнес-плана центра обучения технологии продаж

2.1. Краткая характеристика компании «AnabelArto»

Anabel Arto – торговая марка, которая посвятила себя обеспечению нижним бельем женщин. Самобытные коллекции, которые создаются группой технологов, конструкторов и дизайнеров, имеют в основе уникальный и креативный подход. Дух единства, энтузиазм и желание нашей команды открывать новые горизонты – вот те искры, которые зажигают сердца покупателей, не остающихся равнодушными к марке.

Бренд нижнего женского белья Anabel Arto был основан сравнительно недавно на Украине компанией «Бельэтаж». Первый фирменный магазин Anabel Arto был открыт в 2009 году. Спустя год, а именно в 2010, свои двери открыл еще один бутик данного бренда, а с 2014 года компания поставляет свои товары и в Россию.

Продукция Anabel Arto изготавливается на известном отечественном предприятии «Грация».

Благодаря особому подходу к разработке моделей нижнего белья конструкторы создают изделия, которые отлично подходят именно для славянской женской фигуры. Кроме этого, внутренняя часть чашечек и трусиков обшита хлопковой тканью. Фурнитура и остальные детали, которые присутствуют на белье, прошли гипоаллергенные тесты и не окисляются.

Каждый месяц ассортимент Anabel Arto пополняется парой новых моделей, которые выходят в четырех, а иногда и в пяти цветах. С приходом нового сезона выходит новая коллекция белья, в свою очередь, она соответствует последним модным тенденциям. В случае если одна из моделей понравится покупателям больше всего, ее непременно повторят и выпустят уже в новой сезонной коллекции.

Для пошива изделий Anabel Arto используются одни из самых качественных материалов. Это доказывает и последняя коллекция купальников 2011 года, ткани для которой содержали большой процент лайкры и были привезены из Италии.

Производство чулочно-носочных изделий происходит на итальянском высокотехнологическом оборудовании, в соответствии с национальными стандартами качества. Высокое качество чулок смогли подтвердить квалифицированные эксперты.

2.2. Анализ разработанного проекта

1. Цель проекта – открытие центра обучения технологии продаж на базе компании «Anabel Arto» в г. Москве.

2. Концепция проекта – центр обучения технологии продаж специализируется на таких видах услуг, как оптовая и розничная торговля нижним бельем фирменной коллекции. Страной-поставщиком центра обучения технологии продажа является Греция, Украина.

Рынок сбыта: г. Москва, РФ.

Спрос: имеет тенденцию роста на рынке г. Москва.

3. План действий:

- аренда и оборудование помещения;

- наем квалифицированного персонала;

- оказание услуг;

- расчёт с кредиторами.

4. Финансирование проекта будет производиться за счет вкладов в уставный капитал учредителей в размере 281 тыс. руб.

Инвестор, заключив инвестиционное соглашение с инициаторами создания салона, может предусмотреть:

- дальнейшее участие в уставном капитале;

- выход из состава участников с реализацией своей доли инициаторам создания салона или сторонним организациям.

В бизнес-проекте подробно отражены схема формирования прибыли и налоги, подлежащие уплате в бюджет. Кроме того, рассчитаны основные показатели, характеризующие экономическую и финансовую эффективность проекта, приведен план производства и реализации оказываемых услуг.

Исходя из данных настоящего бизнес-проекта, можно сделать вывод, что проект выгоден как предпринимательское начинание.

Организационно-правовая форма: общество с ограниченной ответственностью.

Место нахождения предприятия: г. Москва

Дата образования: 1 января 2020 г.

Первоначальные цели предприятия:

1. Удовлетворение потребностей клиентов.

2. Получение прибыли.

Персонал:

- руководитель центра обучения технологии продажа

- менеджер по персоналу;

- преподаватель менеджер по закупкам

- бухгалтер-кассир;

- 3 преподавателя менеджера по продажам.

- технический менеджер

- делопроизводитель

Вывод: компания имеет все шансы занять достойную конкурентоспособную позицию на вещевом рынке в г. Москве.

Общая стоимость офисного оборудования включает следующие наименования (таблица 1).

Таблица 1. Наименование и стоимость офисного оборудования

|

Вид затрат |

Сумма затрат |

|

Компьютер*10 |

200 000 |

|

Принтер |

11 000 |

|

Лицензионное программное обеспечение |

50 000 |

|

Офисная мебель |

20 000 |

|

ИТОГО: |

281 000 |

Затраты на инвентарь включают стоимость канцелярских товаров, санитарно-гигиенические товары и т.д. Общая их стоимость оценивается в размере 281 000 руб.

Создание центра обучения технологии продаж требует также приобретения торгового оборудования, основных фондов и инвентаря.

Таблица 2. Расходы на приобретение оборудования, основных фондов и инвентаря

|

Виды оборудования и инвентаря |

Цена производителя |

Монтаж. Расходы, 20% |

Общая стоимость, тыс. руб. |

|

1. Торговое |

78,7 |

15,74 |

94,44 |

|

2. Офисное |

101 |

20,2 |

121,2 |

|

3. Инвентарь |

5 |

0 |

5 |

|

ИТОГО: |

220,64. |

Схему взаимодействия сотрудников внутри центра обучения технологии продажа можно представить следующим образом (рис. 4).

В организации установлен восьмичасовой рабочий день, с перерывом на обед 1 час.

Работникам предоставляется полный социальный пакет с отпусками, а также поощрения премиями за успехи в работе и за новые идеи.

На данном предприятии разработана система норм с помощью применения комплекса отдельных типовых программ к ПК, которые при необходимости дадут возможность формировать и периодически обновлять всю (или частично) нормативную базу. Кроме того, она позволяет в автоматизированном режиме осуществлять контроль за эффективностью торгово-хозяйственной и финансовой деятельностью компании.

В ходе разработки бизнес-плана был составлен кадровый потенциал компании и его формирование, в том числе:

- профессиональный состав, квалификационный и образовательный уровень кадров;

- планирование и прогнозирование потребности в рабочей силе;

- процесс подбора кадров руководителей и специалистов;

- систему повышения эффективности управленческого труда.

Руководитель

Технический

менеджер

Менеджер по персоналу

Преподаватель менеджер по

закупкам

Менеджер

по транспорту

Делопроизводитель

Старший менеджер

по продажам

Преподаватель менеджер по

продажам

Преподаватель менеджер по

продажам

Преподаватель менеджер по

продажам

Рисунок 4. Схема взаимодействия сотрудников центра обучения технологии продаж

Результаты были следующими:

Образовательный уровень: у директора - высшее экономическое, у преподавателей - высшее экономическое и у технического менеджера – среднее специальное.

Планирование потребности в рабочей силе зависит от загруженности самой компании.

Важной частью регулярного системного менеджмента является система оценки работы персонала, мотивирующая сотрудников к продуктивному труду и профессиональной инициативе.

Хорошее выполнение работы по найму персонала впоследствии дает снижение текучести кадров, большую удовлетворенность работников службой и, как результат, большую эффективностью предприятия.

Подбор учеников, будущих сотрудников компании, происходит на конкурсной основе, через кадровые агентства, анкеты, впоследствии - собеседования с руководителем, либо же в качестве повышения уровня знаний у существующего персонала.

На работников, прошедших отбор, оформляется кадровый приказ о приеме на работу, с которым они лично ознакомляются под роспись.

Затем заполняется на принятого работника личная карточка (форма Т-2) и подшивается подлинник приказа в дело. Через пять дней после приема работника на работу на основании приказа о приеме делается запись в трудовой книжке.

Стадия проекта одна из последовательно выполняемых частей создания проекта, установленная нормативными документами, заканчивается заданным результатом.

В международной практике выделяют четыре стадии разработки и реализации инвестиционного проекта:

- прединвестиционная;

- инвестиционная;

- эксплуатационная;

- ликвидационная.

На первой стадии анализируется идея инициатора и разрабатывается концепция проекта. С целью обоснования концепции проекта обязательно изучаются прогнозы и направления развития инновационной деятельности, пути развития региона, города, страны, затрагивающие интересы компании. Особое внимание должно уделяться анализу условий для реализации первоначального замысла проекта и предпроектному обоснованию инвестиций, оценке жизнеспособности проекта и т.п. Появление замысла проходит в процессе стратегического планирования как элемент стратегии фирмы.

По результатам работ, выполненных на данной стадии, принимается предварительное инвестиционное решение и разрабатывается предварительный план.[23]

Таблица 3. Жизненный цикл проекта

|

Фаза |

Начало фазы |

Окончание фазы |

Основные работы |

Сложности |

|

1.Формирование концепции |

01 февраля 2020 |

15 февраля 2020 |

Прединвестиционное исследование |

Возможные ошибки в определении инвестиционных возможностей, обеспеченности ресурсами и временем, ошибки в определении уровня риска. |

|

2.Разработка проекта |

16 февраля 2020 |

01 апреля 2020 |

Согласование задания, согласование проекта |

Могут возникнуть сложности с определением календарных планов и графиков работ, а также величины и расходных статей бюджета. |

|

3.Реализация проекта |

01 апреля 2020 |

15 апреля 2020 |

фундаментные работы |

Возможны сложности с организацией контроля и разграничением полномочий, подписание договоров, выбор здания под центр обучения. |

|

4.Завершение проекта |

16 апреля 2020 |

31 мая 2020 |

Запуск проекта |

Вероятность сохранения спорных моментов от предыдущих фаз, незакрытых контрактов в случае нехватки времени, ошибок в оценке и толковании результатов. |

Начальные работы, связанные с анализом потребности в персонале и перспективах развития фирмы.

1. Анализ закупки офисного оборудования - с 1 апреля по 7 апреля 2020 (1 нед.);

Этапы работ, планируемых для осуществления проекта:

- Оформление необходимых документов - 4 дня (А);

- Подбор основных преподавателей и персонала - 2 дня (В);

- Подготовка помещения - уборка и адаптация к офисному оборудованию - 4 дня (С);

- Обзор оборудования перед покупкой - 1 день (D);

- Покупка офисного оборудования - 1 день (E);

- Транспортировка и монтаж офисного сетевого оборудования - 5 дней (F);

- Запуск офисного центра - 2 дня (G).

Начало проекта - 10 июня 2020 года.

Таблица 4. Этапы проведения работ

|

Предыдущая работа |

Продолжительность работы, дней |

Раннее начало |

Позднее начало |

Ранний срок окончания |

Поздний срок окончания |

Резерв времени |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А |

- |

4 |

13.06.20 |

13.06.20 |

17.06.20 |

17.06.20 |

0 |

|

В |

А |

2 |

17.06.20 |

17.06.20 |

19.06.20 |

19.06.20 |

0 |

|

С |

В |

4 |

19.06.20 |

19.06.20 |

23.06.20 |

23.06.20 |

0 |

|

D |

В |

1 |

19.06.20 |

22.06.20 |

20.06.20 |

23.06.20 |

3 |

|

E |

С, D |

1 |

23.06.20 |

23.06.20 |

24.06.20 |

24.06.20 |

0 |

|

F |

Е |

5 |

24.06.20 |

24.06.20 |

29.06.20 |

29.06.20 |

0 |

|

G |

F |

2 |

29.06.20 |

29.06.20 |

30.06.20 |

30.06.20 |

0 |

На рисунке 5. изображен график предшествующей работы.

A

B

C

D

E

F

G

Рисунок 5. График предшествующей работы по проекту

На следующем рисунке 6. изображены графически этапы проведения работ при помощи диаграммы Ганта.

Рисунок 6. Диаграмма Ганта Критический путь – A, B, C, E, F, G.

Критическая продолжительность - 18 дней.

Существующий спрос на рынке женского белья позволяет прогнозировать рост продаж на 10% в месяц (табл. 5).

Таблица 5. Доход от продаж

|

1 год |

2 год |

3 год |

4 год |

5 год |

|

|

Доход от продаж, руб. |

1 749 920 |

2 924 912 |

4 217 403 |

5 639 144 |

7 203 058 |

Капитальные затраты (К) – средства, вкладываемые в основной капитал и прирост запасов.

Таблица 6. Капитальные затраты

|

Наименование затрат |

Сумма затрат в месяц, руб. |

|

Приобретение офисного оборудования |

281 000 |

|

Приобретение инвентаря |

10000 |

|

Аренда помещения |

20000 |

|

Ремонт помещения |

146000 |

|

Потребление энергоресурсов |

346 |

|

Всего затрат в первый месяц |

468986,0 |

К0=220640 + 281 000= 501640 руб.

Амортизация оборудования

Норма амортизации 20%

АО1 год = 501640 *0,20= 100328руб.

Общая сумма постоянных затрат (TFC) - издержки, имеющие место вне зависимости от объёма производства.

Таблица 7. Постоянные затраты

|

1 год |

2 год |

3 год |

4 год |

5 год |

|

|

Зарплата персонала (90750 руб. * 12 мес.) |

240 000 |

240 000 |

240 000 |

240 000 |

240 000 |

|

Аренда |

1 089 000 |

1 089 000 |

1 089 000 |

1 089 000 |

1 089 000 |

|

Покупка инвентаря |

72 000 |

72 000 |

72 000 |

72 000 |

72 000 |

|

Итого |

1 401 000 |

1 401 000 |

1 401 000 |

1 401 000 |

1 401 000 |

В соответствии с графиком финансового профиля проекта значение чистой текущей стоимости (NPV), рассчитанной нарастающим итогом имеет положительное значение в течение всего периода анализа.

Таблица 8. Потоки денежных средств за расчетный период от привлечения нового персонала

|

Показатели |

Нач. момент |

Значение показателей по итогам |

||||

|

1-го года |

2-го года |

3-го года |

4-го года |

5-го год |

||

|

Инвестиционная деятельность |

||||||

|

Притоки |

||||||

|

Поступления от продаж активов |

0 |

0 |

0 |

0 |

0 |

0 |

|

Оттоки |

||||||

|

Инвестиции в основной капитал |

768 986 |

0 |

0 |

0 |

0 |

0 |

|

Инвестиции в оборотный кап-л |

486 456 |

0 |

0 |

0 |

0 |

0 |

|

Иные инвестиции |

0 |

0 |

0 |

0 |

0 |

0 |

|

Поток CFИНФ |

-1 255 442 |

0 |

0 |

0 |

0 |

0 |

|

Текущая деятельность |

||||||

|

Притоки |

||||||

|

Доход от продаж |

0 |

11 749 920 |

12 924 912 |

14 217 403 |

15 639 144 |

17 203 058 |

|

Оттоки |

||||||

|

Себестоимость продаж |

0 |

7 238 472 |

7 822 219 |

8 464 341 |

9 170 675 |

9 947 643 |

|

Поток CFТЕК |

0 |

4 511 448 |

5 102 693 |

5 753 062 |

6 468 468 |

7 255 415 |

|

Финансовая деятельность |

||||||

|

Притоки |

||||||

|

Собственные средства |

1 200 000 |

0 |

0 |

0 |

0 |

0 |

|

Кредиты банков |

0 |

0 |

0 |

0 |

0 |

0 |

|

Оттоки |

||||||

|

Проценты по кредиту |

0 |

0 |

0 |

0 |

0 |

0 |

|

Платежи по кредитам |

0 |

0 |

0 |

0 |

0 |

0 |

|

Поток CFФИН |

1 200 000 |

0 |

0 |

0 |

0 |

0 |

|

Результаты деятельности |

||||||

|

Излишки средств |

-55 442 |

4 511 448 |

5 102 693 |

5 753 062 |

6 468 468 |

7 255 415 |

|

Потребность в средствах |

0 |

0 |

0 |

0 |

||

|

Сальдо на конец периода |

-55 442 |

4 511 448 |

5 102 693 |

5 753 062 |

6 468 468 |

7 255 415 |

Отрицательный поток денежных средств наблюдается только в первый год в размере 55442 руб. В последующие годы он принимает положительное значение.

Оценка бюджетной эффективности

Данный проект будет реализовываться за первый год. Проект удовлетворяет условиям, установленными МНС РФ для перехода на упрощённую схему налогообложения: численность рабочих не превышает 100 человек, годовая выручка не превышает 11 млн. рублей.

1) Единый налог на доход

Ставка налога при упрощенной системе составляет 6%, если объектом налогообложения является доход.

ЕН1 год = 704995 руб.

ЕН2 год = 775495 руб.

ЕН3 год = 853044 руб.

ЕН4 год = 938349 руб.

ЕН5 год = 1032183 руб.

Расчет показателей бюджетной эффективности проекта:

NPVб-0 = 0 руб.

NPVб-0-1 год = 0 + 704995 *0,8696 = 613064 руб.

NPVб-0-2 год = 613064 + 775495 *0,7561 = 1199415 руб.

NPVб-0-3 год = 1199415 + 853044 *0,6575 = 1760292 руб.

NPVб-0-4 год = 1760292 + 938349 *0,6575 = 2296840 руб.

NPVб-0-5 год = 2296840 + 1032183 *0,6575 = 2810041 руб.

2.3. Анализ рисков проекта

В предпринимательской деятельности всегда существует опасность того, что цели, поставленные в плане, могут быть полностью или частично не достигнуты.

Из всего перечня рисков особое внимание уделяется финансово-экономическим рискам, классификация и влияние которых отражены в табл.9.

Таблица 9. Финансово-экономические риски

|

Виды рисков |

Отрицательное влияние на прибыль |

|

Неустойчивость спроса |

Падение спроса с ростом цен |

|

Снижение цен конкурентами |

Снижение цен |

|

Рост налогов |

Уменьшение чистой прибыли |

|

Платёжеспособность потребителей |

Падение продаж |

|

Рост цен перевозки |

Снижение прибыли из-за роста цен |

|

Зависимость от поставщиков, отсутствие альтернативы |

Снижение прибыли из-за роста цен |

Проанализировав виды рисков можно сказать, что:

- неустойчивость спроса маловероятна, потому что денежные доходы населения растут, что ведёт к росту данного рынка;

- снижение цен конкурентами и снижение цен на данный тип продукта также имеет большую вероятность, но стратегия предприятия направлена на создание продукта-лидера по ценам;

- рост цен перевозки имеет большую вероятность, так как большинство предприятий индексируют свои цены в соответствии с ростом курса доллара, но в настоящее время на рынке перевозок наблюдается рост конкуренции и всегда можно найти оптимальное решение этой проблемы;

- зависимость от поставщиков имеет большое значение. Для его уменьшения необходимо предусмотреть возможность заключения дилерского контракта с другими рынками.

При разработке проекта были сделаны следующие выводы:

Проект является экономически эффективным, т.к. NPV>0.

Отдача инвестиций превышает вложенные инвестиции за 5 лет в 24 раза.

Инвестиции, вложенные в проект, окупятся за 0,38 лет.

Исходя из определения операционного рычага, получаем, что десятипроцентное уменьшение объема продаж в первый год приводит к уменьшению прибыли на 31%, во второй год - к увеличению на 27%, в третий год - на 24%, в четвёртый год - на 22%, в пятый - на 19%.

Реализация проекта повлечет за собой создание рабочих мест, увеличению насыщенности рынка товарами и услугами, а также пополнение доходной части бюджета.

ЗАКЛЮЧЕНИЕ

Таким образом, резюмируя вышеизложенный материал, можно прийти к выводу, что инвестиционный проект выступает неотъемлемой частью развития инвестиционных процессов компании путем привлечения активных инвесторов, которые, исследуя и анализируя проект, будут сравнивать преимущество конкретного проекта в сравнении с альтернативными вариантами согласно структуре проекта инвестиций: сущности предпринимательской идеи, конкурентных позиций фирмы в сегменте, результативности проекта и его возможных рисков.

Таким образом, происходит налоговый, маркетинговый, финансовый, юридический анализ всех аспектов проекта.

Аудит рисков позволяет рассматривать риск как систематическое, а также как индивидуальное явление, что дает возможность идентифицировать риск не только по ключевым показателям эффективности, но и в разрезе всех процессов проекта. В «Руководстве к своду знаний по управлению проектами (руководство PMBOK)» процесс аудита рисков рассматривается как один из методов контроля рисков.

При выборе наиболее эффективных методов и технологий аудита учитывается направление деятельности проекта, его цели, внешняя и внутренняя среды и соответствующий набор свойственных рисков. Отличительной особенностью аудита рисков от других средств контроля является нацеленность на независимость оценок, анализ процессов и причин рисков, совершенствование системы контролирования, снижение влияния угроз и эффективное использование возможностей проекта.

При разработке проекта были сделаны следующие выводы:

- Проект является экономически эффективным, т.к. NPV>0.

- Отдача инвестиций превышает вложенные инвестиции за 5 лет в 24 раза.

- Инвестиции, вложенные в проект, окупятся за 0,38 лет.

- Исходя из определения операционного рычага, получаем, что 10-ти процентное уменьшение объёма продаж в первый год приводит к уменьшению прибыли на 31%, во второй год к увеличению на 27%, в третий год на 24%, в четвёртый год на 22%, в пятый на 19%.

Реализация проекта повлечет за собой создание рабочих мест, увеличению насыщенности рынка товарами и услугами, а также пополнение доходной части бюджета.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бабкина О.Н. Классификация методов исследования в менеджменте//Государственный муниципальный и хозяйственный менеджмент: состояние и пути совершенствования: сб. науч. тр. по материалам 6-ой региональной науч.-практ. конф. Ставрополь, 2019 -. С. 27-30.

- Боронина Л. Н., Сенук З. В. Основы управления проектами. – Екатеринбург: Изд-во Урал.ун-та, 2017.- 422 с.

- Гармаш Е.О. Финансовый анализ как раздел проекта инвестиционного проекта / Е.О. Гармаш // Финансы и учётная политика. – 2018. - №1. – С. 5-9.

- Захлевная К.И. Роль и значение проекта в инвестиционной деятельности / К.И. Захлевная // Вестник Института мировых цивилизаций. – 2016. - №12. – С. 20-24.

- Исаенко А.П., Особенности управления конфликтами в организации // Вектор социально-экономического развития и правового обеспечения национальных экономических систем Международная научно-практическая конференция. Ставрополь , 2019. - С. 62-69.

- Исаенко А.П., Роль корпоративного человеческого капитала в развитии инновационного общества//Закономерности и противоречия развития национальных экономических систем Международная научно-практическая конференция. Ставрополь, Ставрополь, 2019. - С. 98-102

- Исаенко А.П., Управление человеческими ресурсами как результативность инновационной деятельности//Современный менеджмент: проблемы и перспективы сборник научных трудов по материалам ежегодной региональной научно-практической конференции. Ставрополь, 2019. - С. 82-86.

- Катаева В.И. Социальное проектирование. Учебное пособие. Рекомендовано УМО вузов России по образованию в области социальной работы Министерства образования РФ. Изд. второе, дополненное и исправленное. Москва, 2016. - 272 с.

- Крюкова Ю.И. Проект инвестиционного проекта / Ю.И. Крюкова // Новая наука: стратегия и векторы развития. – 2016. - №118-1. – С. 150-153.

- Лапыгин Ю.Н. Управление проектами: от планирования до оценки эффективности.. — Омега-Л «Москва», 2015. – 425 с.

- Матвеева Л. Г. Управление проектами : учебник. – Ростов н/Д. : Феникс , 2017. - 423 с.

- Милошевич, Д. Набор инструментов для управления проектами/ Д. Милошевич; Пер.с англ. Мамонтова Е. – М.: ДМК Пресс, 2018 г. – 725 с.

- Никулицкая Е.С., Нахратова Е.Е. Разработка стандартов по управлению проектами в организации. Материалы Афанасьевских чтений. 2018. № 4 (17). - С. 91-95.

- Нор С.А. Проект как ключевой документ при создании и развитии предприятия / С.А. Нор // Актуальные вопросы экономики и управления: материалы II Международной научной конференции. – М.: Буки-Веди, 2013. – С. 108-110.

- Рассказов С.В. Потенциал применения математических моделей в государственном управлении. Материалы Афанасьевских чтений. 2017. Т. 1. № 13. - С. 43-56

- Трунин Г.А. Проектирование, оценка и управление инвестиционными проектами и целевыми программами: учебное пособие / Г.А. Трунин, О.Л. Гойхер, П.Н. Захаров. – Владимир: Изд. ВЛГУ, 2015. – 96 с.

- Уржа О.А. Социоинженерная методология преобразования социальных объектов. В сборнике: Методология и методика анализа социальных процессов. Москва, 2019. - С. 3-8.

- Harry, Mikel J.; Mann, Prem S.; De Hodgins, Ofelia C.; Hulbert, Richard L.; Lacke, Christopher J. (20 September 2011).Practitioner's Guide to Statistics and Lean Six Sigma for Process Improvements. John Wiley and Sons. pp.30 –.ISBN978-1-118- 21021-5. Retrieved2011-11-15.

- Nikitenko G.V., Zvyagintseva O.S., Sergienko E.G., Babkina O.N., Chernikova L.I. Development of human resources of the organization with the help of team-building model//Quality -Access to Success. 2019. Т. 18. № 157. - С. 132-136.

-

Согласно данным gramota.ru ↑

-

Боронина Л. Н., Сенук З. В. Основы управления проектами. – Екатеринбург: Изд-во Уральского ун-та, 2017.- 422 с. ↑

-

Исаенко А.П., Управление человеческими ресурсами как результативность инновационной деятельности//Современный менеджмент: проблемы и перспективы сборник научных трудов по материалам ежегодной региональной научно-практической конференции. Ставрополь, 2019. - С. 82-86. ↑

-

Нор С.А. Проект как ключевой документ при создании и развитии предприятия / С.А. Нор // Актуальные вопросы экономики и управления: материалы II Международной научной конференции. – М.: Буки-Веди, 2013. – С. 108-110. ↑

-

Милошевич, Д. Набор инструментов для управления проектами/ Д. Милошевич; Пер.с англ. Мамонтова Е. – М.: ДМК Пресс, 2018 г. – 725 с. ↑

-

Nikitenko G.V., Zvyagintseva O.S., Sergienko E.G., Babkina O.N., Chernikova L.I. Development of human resources of the organization with the help of team-building model//Quality -Access to Success. 2019. Т. 18. № 157. - С. 132-136. ↑

-

Захлевная К.И. Роль и значение проекта в инвестиционной деятельности / К.И. Захлевная // Вестник Института мировых цивилизаций. – 2016. - №12. – С. 20-24. ↑

-

Бабкина О.Н. Классификация методов исследования в менеджменте//Государственный муниципальный и хозяйственный менеджмент: состояние и пути совершенствования: сб. науч. тр. по материалам 6-ой региональной науч.-практ. конф. Ставрополь, 2019 -. С. 27-30. ↑

-

Harry, Mikel J.; Mann, Prem S.; De Hodgins, Ofelia C.; Hulbert, Richard L.; Lacke, Christopher J. (20 September 2011).Practitioner's Guide to Statistics and Lean Six Sigma for Process Improvements. John Wiley and Sons. pp.30 –.ISBN978-1-118- 21021-5. Retrieved2011-11-15. ↑

-

Бабкина О.Н. Классификация методов исследования в менеджменте//Государственный муниципальный и хозяйственный менеджмент: состояние и пути совершенствования: сб. науч. тр. по материалам 6-ой региональной науч.-практ. конф. Ставрополь, 2019 -. С. 27-30. ↑

-

Боронина Л. Н., Сенук З. В. Основы управления проектами. – Екатеринбург: Изд-во Урал.ун-та, 2017.- 422 с. ↑

-

Милошевич, Д. Набор инструментов для управления проектами/ Д. Милошевич; Пер.с англ. Мамонтова Е. – М.: ДМК Пресс, 2018 г. – 725 с. ↑

-

Исаенко А.П., Особенности управления конфликтами в организации // Вектор социально-экономического развития и правового обеспечения национальных экономических систем Международная научно-практическая конференция. Ставрополь , 2019. - С. 62-69. ↑

-

Гармаш Е.О. Финансовый анализ как раздел проекта инвестиционного проекта ↑

-

Уржа О.А. Социоинженерная методология преобразования социальных объектов. В сборнике: Методология и методика анализа социальных процессов. Москва, 2019. - С. 3-8. ↑

-

Бабкина О.Н. Классификация методов исследования в менеджменте//Государственный муниципальный и хозяйственный менеджмент: состояние и пути совершенствования: сб. науч. тр. по материалам 6-ой региональной науч.-практ. конф. Ставрополь, 2019 -. С. 27-30. ↑

-

Боронина Л. Н., Сенук З. В. Основы управления проектами. – Екатеринбург: Изд-во Урал.ун-та, 2017.- 422 с. ↑

-

Исаенко А.П., Роль корпоративного человеческого капитала в развитии инновационного общества//Закономерности и противоречия развития национальных экономических систем Международная научно-практическая конференция. Ставрополь, Ставрополь, 2019. - С. 98-102 ↑

-

Нор С.А. Проект как ключевой документ при создании и развитии предприятия / С.А. Нор // Актуальные вопросы экономики и управления: материалы II Международной научной конференции. – М.: Буки-Веди, 2013. – С. 108-110. ↑

-

Гармаш Е.О. Финансовый анализ как раздел проекта инвестиционного проекта / Е.О. Гармаш // Финансы и учётная политика. – 2018. - №1. – С. 5-9. ↑

-

Исаенко А.П., Особенности управления конфликтами в организации // Вектор социально-экономического развития и правового обеспечения национальных экономических систем Международная научно-практическая конференция. Ставрополь , 2019. - С. 62-69. ↑

-

Исаенко А.П., Особенности управления конфликтами в организации // Вектор социально-экономического развития и правового обеспечения национальных экономических систем Международная научно-практическая конференция. Ставрополь , 2019. - С. 62-69. ↑

- Управление рисками в проектной среде («Роза Хутор»)

- Теоретические и практические особенности гражданского общества и государства

- Организационная культура и ее роль в современных организациях (Типы, структура и функции организационной культуры)

- Особенности создания, реорганизации и ликвидации строительных предприятий (Создание, реорганизация и ликвидация строительных предприятий)

- Особенности создания , реорганизации и ликвидации строительных предприятий

- Языки гипертекстовой разметки (Поколения языков)

- Управление поведением в конфликтных ситуациях (Анализ сплоченности и конфликтности)

- Понятие правонарушения (Принципы и меры государственного стимулирования профилактики правонарушений )

- Особенности управления организациями в современных условиях и пути его совершенствования

- Адаптация детей в условиях первого класса школы (Исследование проблемы адаптации, социальной адаптации)

- Адаптация детей в условиях первого класса школы (Развитие личности младших школьников)

- Особенности управления организациями в современных условиях и пути его совершенствования (ООО «ПТК» CASUAL CAFÉ )