Управление рисками денежных потоков

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы. В современных условиях глобализационных вызовов достаточные денежные потоки являются одной из главных основ обеспечения успешного функционирования предприятия. Обеспечивая эффективное развитие предприятия, рациональное и экономичное использование ресурсов, повышение качества продукции, денежные потоки являются одним из инструментов повышения конкурентоспособности компании. Однако в современной экономической ситуации денежные потоки большинства субъектов хозяйствования недостаточны, генерируя более или менее постоянные кассовые разрывы, что обусловливает необходимость привлечения дополнительных финансовых ресурсов. Также сейчас реализуются значительное количество факторов, которые дестабилизируют денежные потоки, обусловливая высокий риск и неопределенность результатов деятельности субъектов хозяйствования.

Влияние рисков денежных потоков на результаты деятельности предприятия очень велико. Поэтому выделение основных рисков денежных потоков, их классификация, а также методика оценки и способы устранения.

Анализ последних исследований и публикаций. Вопрос рисков при функционировании субъектов хозяйствования, факторов их возникновения изложенные в трудах отечественных и зарубежных ученых-экономистов: И.А. Бланка, А.Н. Гавриловой, С.В. Валдайцева, А. В. Воронцовского, А. Дамодарана, В. В. Царева и многих других.

Цель курсовой работы: рассмотреть особенности управления рисками денежных потоков.

Согласно поставленной цели необходимо решить следующие задачи:

– рассмотреть сущность денежных потоков на предприятии;

– раскрыть общую характеристику рисков;

– выделить особенности управления рисками денежных потоков;

– дать общую характеристику предприятия и показать динамику денежных потоков;

– провести оценку рисков и особенности управления.

Объектом изучения в работе являются методы управления рисками посредством корректировки их денежных потоков.

Предметом исследования выступает специфика применения методов при управлении рисками, заключающаяся в необходимости построения полных денежных потоков.

Методологической базой исследования служат нормативные акты Правительства РФ, а также многочисленные публикации по данной теме.

Работа состоит из введения, двух основных глав и заключения. В главе 1 настоящей работы рассматриваются основы теории учета рисков, в частности в пункте 1.1 рассматривается сущность денежных потоков на предприятии, в п. 1.2 особое внимание уделяется понятию риск и его специфики, в пункте 1.3 рассматриваются основные направления в управлении рисками денежных потоков.

В главе 2 внимание сфокусировано на практическом применение на примере предприятия ООО «Русское Молоко»

ГЛАВА 1. ТЕОРЕТИЧЕСКАЯ СУЩНОСТЬ РИСКОВ ДЕНЕЖНЫХ ПОТОКОВ

1.1 Денежные потоки на предприятии

Одной из задач финансового менеджмента является определение потребности в денежных средствах в краткосрочном периоде. Для этого планируются будущие поступления и выплаты предприятия. При составлении денежных потоков основное внимание обращается на правильность отражения точного времени появления поступлений и платежей и их взаимосвязь с планируемой инвестиционной и финансовой деятельностью.

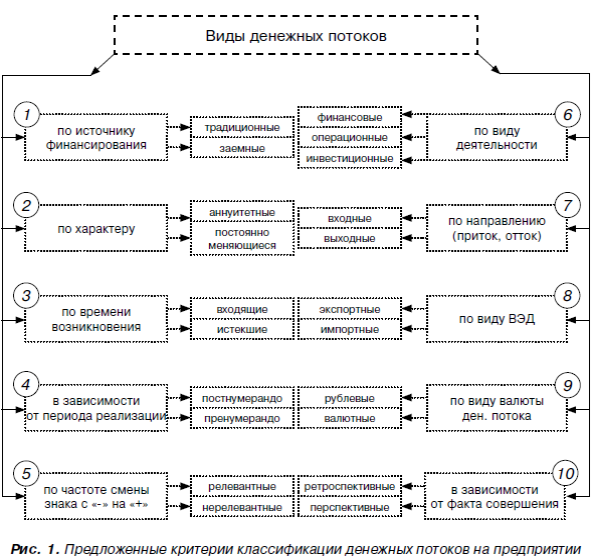

В отличие от существующих подходов к классификации денежных потоков, представленных в трудах И.А. Бланка, Н.И. Берзона, Т.В. Тепловой, Д.А. Ендовицкого [4; 20; 16], нами систематизированы денежные потоки на более детальном уровне (рис. 1).

Рисунок 1. Предложенные критерии классификации денежных потоков на предприятии

Таким образом, нами предложено десять критериев классификации, которые учитывают различные возможности предприятия:

– его деловую активность;

– участие во внешнеэкономической деятельности;

– охват всех видов деятельности: операционной, финансовой и инвестиционной;

– использование кредитов и займов.

Совокупность критериев научно обоснованной классификации позволяет выявить проблему в движении, аккумулировании и распределении денежных потоков в системе финансового менеджмента предприятия.

1.2 Общая характеристика рисков

Риск может быть определен как вероятность того, что прогнозируемые события не произойдут (не осуществятся обещанные явные платежи, полученные денежные потоки окажутся меньше прогнозируемых).

В литературе практически не встречается определение риска денежного потока, а рассматривается понятие «финансовый риск» как вероятность возникновения потерь финансовых ресурсов.

Под риском денежных потоков мы понимаем вероятность возникновения неблагоприятных последствий в форме уменьшения входящих и увеличения исходящих денежных потоков в ситуации неопределенности условий осуществления финансовых операций, ведущих к потере финансовой независимости и угрозе банкротства.

Все денежные потоки отдельных субъектов хозяйствования подлежат влиянию рисков - возможностью возникновения в процессе деятельности неблагоприятных ситуаций и их последствий. До сих пор не существует однозначного толкования сущности предпринимательских рисков.

В табл. 1 представлено обобщение подходов ученых к определению понятия «риск».

Таблица 1 .

Подходы к определению сущности понятия «риск»

|

Автор |

Сущность понятия «риск» |

|

Бланк И.А. |

Риск - деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в ходе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели |

|

Гаврилова А.Н. |

Риск - это экономическое явление, характеризующее степень отклонения плановых и фактических показателей деятельности предприятия, которые могли быть спрогнозированы при планировании с определенным уровнем вероятности |

|

Ендовицкий Д.А. |

Риск возникает при любых видах деятельности, связанных с производством продукции, товаров, услуг, характеризуется как опасность потенциально возможной, вероятной потери ресурсов или недополучения дохода по сравнению с вариантом, рассчитанным на рациональное использование ресурсов |

|

Солодов А.К. |

Риск возникает во всех сферах деятельности бизнесмена: производстве, реализации товаров и услуг, финансовом и торговом посредничестве, осуществлении научно-технических и коммерческих проектов |

|

Погодина Т.В. |

Риск в общем случае необходимо рассматривать как возможность или угрозу отклонения результатов конкретных решений или действий от ожидаемых |

|

Берзон Н.И. |

Риск - вероятность наступления определенной ситуации, которая может возникнуть в любой деятельности и может отклониться от поставленной цели (при- свести к возникновению потерь или недополучения прибыли) или остаться неизменной |

Под предпринимательским риском Н.И. Берзон и Т.В. Теплова понимают риск, возникающий при любых видах деятельности, производством новой продукции, товаров, услуг, их операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов.

Риск при управлении денежными потоками может возникнуть при следующих условиях:

- при чрезмерном авансированному поступлении денежных средств. При таких значительные денежные поступления могут принести временный сверхприбыль но в следующих периодах возникают значительные оттоки денежных средств, связанные с чрезмерным выполнением налоговых обязательств. Кроме того значительные колебания (даже притока денежных средств) потенцируют возникновения значительных кассовых разрывов в будущем

- при десинхронизации притоков и оттоков денежных средств. При несоответствия периодов синхронности притоков и оттоков денежных средств такая десинхронизация существовать всегда. Однако, даже при пение падении периодов синхронности малейшее нарушение платежного календаря вызывать асинхронность денежных потоков, а, следовательно, нестабильность чистого денежного потока;

- при случайных значительных колебаниях оттоков денежных средств, связанных со спецификой ведения операционной деятельности, рыночными действиями, ценовыми факторами, и тому подобное.

В таком случае появляются несколько типов рисков, связанных с управлением денежными потоками. В таком случае инновационный риск включает: риск того, что новый товар или услуга может не найти покупателя; риск несоответствия нового оборудования и технологии необходимым требованиям для производства нового товара; риск невозможности продажи, в случае неудачи, созданного оборудования, поскольку оно не подходит для производства другой продукции.

1.3 Управление рисками денежных потоков

Рассмотрим основные риски риски денежных потоков и отобразим их в таблице 2.

Таблица 2

Основные риски денежных потоков по видам деятельности

|

Виды хозяйственной деятельности |

Риски денежных потоков |

|

Операционная деятельность |

Коммерческий риск / Налоговый риск / Инфляционный риск Валютный риск / Риск снижения финансовой устойчивости Риск неплатежеспособности |

|

Инвестиционная деятельность |

Инвестиционный риск / Инфляционный риск / Риск снижения финансовой устойчивости / Риск неплатежеспособности |

|

Финансовая деятельность |

Кредитный риск / Процентный риск / Депозитный риск / Инфляционный риск |

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы:

1. Методы уклонения от риска (отказ от ненадежных партнеров, отказ от рискованных проектов, страхование рисков, поиск гарантов) наиболее распространены в хозяйственной практике, ими пользуются лица, предпочитающие действовать наверняка.

2. Методы диверсификации рисков (распределение ответственности между участниками проекта, диверсификация видов деятельности и зон хозяйствования, диверсификация сбыта и поставок, диверсификация инвестиций, распределение риска во времени и по этапам работы) заключаются в распределении общего риска.

3. Методы компенсации рисков (стратегическое планирование деятельности, прогнозирование внешней обстановки, мониторинг социально-экономической и нормативно-правовой среды, создание системы резервов) связаны с созданием механизмов предупреждения опасности. Эти методы более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения.

4. Методы локализации рисков (создание венчурных предприятий, создание специальных структурных подразделений, заключение договоров о совместной деятельности) используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

Наличие на предприятии политики управления рисками денежных потоков, основанной на использовании вышеназванных методов, является условием снижения влияния рисков на хозяйственную деятельность.

Анализ и обобщение научных работ позволяет выделить следующие этапы управления рисками предприятия:

– определение отдельных рисков, которые могут быть связаны с денежными потоками;

– сбор и оценка информации по окружающей среде для более детального изучения рисков;

– проведение оценки рисков по наиболее подходящим методам;

– определение масштабов возможных последствий при наступлении рискового события;

– разработка плана мероприятий, которые помогут снизить вероятность проявления риска, либо (в случае наступления рискового события) помогут преодолеть последствия его реализации;

– постоянный мониторинг денежных потоков и принятия тактических решений по управлению рисками;

– выбор метода управления рисками;

– анализ ситуации и разработка рекомендаций по учету полученного опыта в будущем.

Однако, учитывая возможные типы и разновидности рисков, возникающих при движении денежных потоков субъектов хозяйствования, процедура управления рисками значительно усложняется.

В частности существует необходимость учитывать возможность возникновения субъективной составляющей риска, которая реализуется при выборе методических основ их оценки, планирования денежных потоков, отбора метода управления денежными потоками мониторинга их реализации. Субъективная составляющая формирования рисков при управлении денежными потоками является настолько значимой, что необходимо внедрение определенного протокола разработки и реализации управленческих решений, который минимизировать наступления риска.

Стандартные процедуры по управлению риском предприятия, следовательно, дополняются дополнительными, определяющими возникновение циклических и параллельных действий в управлении денежными потоками.

ГЛАВА 2. ОСОБЕННОСТИ УПРАВЛЕНИЯ РИСКАМИ ДЕНЕЖНЫХ ПОТОКОВ НА ПРИМЕРЕ ООО «РУССКОЕ МОЛОКО»

2.1 Общая характеристика предприятия и динамика денежных потоков

Компания ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "РУССКОЕ МОЛОКО" 7730168552 зарегистрирована 16.06.2003

Организации присвоен ОГРН 1037730016499 Организации присвоен КПП 773601001

Учредители - МИШУКОВ АЛЕКСАНДР ЮРЬЕВИЧ, МОРОЗОВ АЛЕКСАНДР ИВАНОВИЧ. Генеральный директор компании по данным ЕГРЮЛ - КАРАСЁВА ТАТЬЯНА АЛЕКСАНДРОВНА

Размер уставного капитала составляет 10 000 ₽. Статус компании на 28 января 2021 - Действует

На базе рассмотренных ранее теоретических основ учета рисков денежных потоков рассмотрим конкретный пример. В данной главе будут выявлены основные возможные риски проекта, а также предпринята попытка их учета в денежном потоке,

Типичным представителем молочной индустрии является ООО «Русское молоко».

В 2016 г. оно заключило сроком на пять лет договор аренды с ООО «Технология» по использованию технологического оборудования для переработки молока и последующего изготовления масла сливочного.

При этом за арендуемое оборудование исследуемое молокоперерабатывающее предприятие было обязано по графику погашения перечислить со своего расчетного счета на счет ООО «Технология» равновеликие однонаправленные платежи в сумме 118 тыс. руб. через равные промежутки времени в течение 2016–2020 гг. В теории и практике финансового менеджмента такие платежи получили название аннуитетных денежных потоков.

Согласно данным табл. 3, ООО «Русское молоко» фактически регулярно уплачивало платежи за аренду, в результате чего к концу 2020 г. совокупный аннуитетный денежный поток достиг значения 590 тыс. руб. (118 тыс. руб. × 5 лет).

Таблица 3

Пример распределения денежных потоков в ООО «Русское молоко» за 2016—2020 гг., тыс. руб.

|

Вид денежных потоков и их характеристика |

Содержание хозяйственных операций |

2016 |

2017 |

2018 |

2019 |

2020 |

|

1. Аннуитетные выходные потоки |

Перечисление денежных средств на приобретение в аренду технологического оборудования для переработки молока |

118 |

118 |

118 |

118 |

118 |

|

2. Постоянно возрастающие входные денежные потоки |

Поступление выручки от реализации масла сливочного, произведенного с использованием арендуемого оборудования |

172 |

254 |

273 |

315 |

321 |

В соответствии с вышеприведенной классификацией денежных потоков регулярный платеж за аренду относится к седьмому критерию классификации денежных потоков («по направлению»: приток или отток) и с экономической точки зрения трактуется как выходной денежный поток. Его иллюстрация как оттока денежных средств в ООО «Русское молоко» представлена на рис. 2.

Рисунок 2. Аннуитетные платежи при приобретении в аренду оборудования для промышленной переработки молока

В табл. 3 также представлена динамика денежных потоков с постоянно возрастающими доходами.

Так, в 2017 г. относительно 2016 г. увеличение денежных потоков составило 82 тыс. руб.; в 2018 г. по сравнению с 2017 г. – 19 тыс. руб.

В целом же за период исследования с 2016 по 2020 г. прирост денежных потоков в форме выручки от реализации сливочного масла, выпуск которого осуществлялся с использованием арендуемого технологического оборудования, составил 149 тыс. руб. Таким образом, увеличение денежных притоков ООО «Русское молоко» произошло в 1,8 раза (рис. 3).

Рисунок 3. Денежные потоки в форме выручки от реализации масла сливочного, тыс. руб.

Рассмотрев примеры выходных и входных денежных потоков, а также аннуитетных потоков, постоянно меняющихся денежных потоков, можно утверждать, что для предприятия молочной промышленности все они обладают платежной способностью и ликвидностью.

В практике управления молокоперерабатывающим предприятием важное значение имеют не только теоретические подходы и принципы классификации денежных потоков, но и методы минимизации рисков, возникающих в их финансово-хозяйственной деятельности.

2.2 Оценка рисков и управление ими на предприятии ООО «Русское молоко»

В ходе исследования нами выявлены 7 видов рисков, присущих современному молокоперерабатывающему предприятию и играющих наиболее решающую роль в системе управления. В данную систему рисков вошли: сырьевые риски; производственные риски; инфляционные риски; кредитные риски; процентные риски; таможенные риски; коммерческие риски.

На рис. 4 представлены риски, с которыми сталкивается предприятие молочной промышленности в процессе формирования различных денежных потоков.

Прокомментируем отдельные, наиболее сложные виды рисков, представленных нами в виде классификации.

Так, наиболее «узкое место» в финансовом менеджменте, по нашему мнению, занимают сырьевые риски. В связи с тем что входящие денежные потоки представляют собой расходование финансовых ресурсов в момент приобретения исходного для производства молочной продукции сырья, следовательно, учет затрат на молоко-сырье будет осуществляться до момента его списания на технологические цели. В период между приобретением и фактическим использованием молока могут произойти: потери сверх норм естественной убыли; повреждение посредством негативного химического и физического воздействия на молоко сырье; отрицательное изменение его пищевых свойств и др.

Рисунок 4. Систематизация рисков, присущих молокоперерабатывающим предприятиям при организации денежных потоков.

Таким образом, ухудшение качества молока-сырья в процессе движения входящего денежного потока может явиться причиной возникновения сырьевого риска. Он связан с дефицитом исходного сырья и невозможностью своевременно и в полном объеме выполнять производственную программу молокоперерабатывающего предприятия.

Финансовые риски. Возможные финансовые риски, отражающиеся на деятельности ООО «Русское Молоко», регулируются уровнем устанавливаемых цен на производимую продукцию. Инфляционные риски приведут к росту себестоимости, что скажется на уровне цен на продукцию ООО «Русское Молоко», но и цены конкурентов тоже вырастут.

Риски, связанные с изменением процентных ставок по кредитам в сторону их повышения, оказывают негативное влияние на деятельность предприятия. Для минимизации рисков ООО «Русское Молоко» планирует в 2021 году снизить свой кредитный портфель на 57 млн. рублей (в т.ч. гашение тела инвестиционного кредита).

Риски, связанные с изменением валютных курсов, создали дефицит денежных средств в 2014 году по последнему платежу за технологическое оборудование по производству творога и сыра в размере 180 тыс. евро. В связи с чем, окончательные платежи ООО «Русское Молоко» произвело в конце 2020 года. Для минимизации рисков, связанных с изменением курса валют, ООО «Русское Молоко» не планирует покупать импортное оборудование в иностранной валюте, отдавая предпочтение отечественному оборудованию. Риски, могут возникнуть с проявлением в различных формах кризиса в банковской сфере, и, в частности, при банкротстве банков, что может привести к затруднению выполнения предприятием своих финансовых обязательств перед третьими лицами, а также выполнению обязательств, третьих лиц перед ООО «Русское Молоко». Для снижения вероятности отрицательного воздействия данного вида рисков ООО «Русское Молоко» имеет расчетные счета в наиболее надежных банках, в таких как Сбербанк, Промсвязьбанк, Связьбанк, и Россельхозбанк. Одновременно ООО «Русское Молоко» минимизирует нахождение своих активов в денежной форме, сотрудничает с надежными партнерами.

Коммерческие риски – это опасность возникновения потерь, связанных со сбытом готовой молочной продукции. В основном она выражается в росте расходов на продажу и возникновении дополнительных издержек на реализацию маркетингового хода на молочном рынке.

В случае если предприятия розничной и оптовой торговли отдадут предпочтение другим компаниям, потребуют значительных скидок за выкладку товаров и предоставляемые площади, не обеспечат должным образом рекламу нашей продукции, это может сократить товарооборот и рентабельность предприятия. Основными конкурентами на рынке производства и реализации молочной продукции являются: Юнимилк, DANONE и Вимм-Билль-Данн. В этих условиях для сохранения своей позиции на рынке отрасли предприятие предполагает стимулировать спрос на продаваемые товары за счет гибкой ценовой политики, повышения уровня доверия потребителей, а также за счет оптимизации ассортимента предлагаемых к продаже товаров. Расширение доли рынка и увеличение доходов путем увеличения потребительского спроса в существующих сегментах рынка

Выходные денежные потоки по организации сбыта переработанного молока и молочной продукции, в свою очередь, представлены совокупностью платежей, направленных на обеспечение выручки от операционной (производственной) деятельности. Поэтому в общую сумму данного вида денежных потоков включаются все издержки обращения. Это обусловливает возникновение коммерческих рисков в условиях чрезмерного расхода средств в сфере обращения и, соответственно, в связи с устойчивым ростом всех выходных потоков.

В системе финансового менеджмента предприятий молочной промышленности принципиально важно предусмотреть процедуры, учитывающие все возможные риски, возникающие в условиях движения денежных потоков. Однако реализация комплекса возможных процедур будет иметь рациональный исход только в том случае, если возможны прогноз и оценка сценария развития рисковой ситуации.

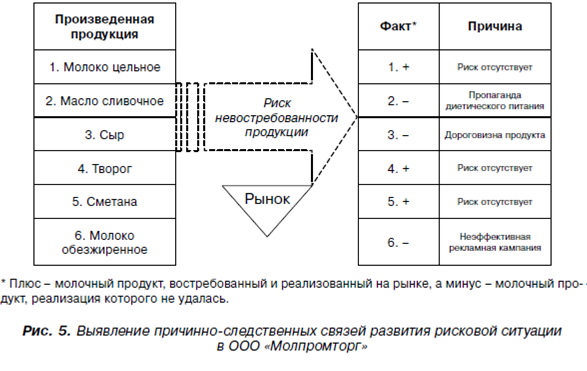

Предположим, что в исследуемом предприятии (ООО «Русское молоко») имеется следующий сценарий развития рисковой ситуации. В соответствии с рекомендуемым научным подходом целесообразно идентифицировать факторы риска. Известно, что из фактического ассортимента произведенной продукции ООО «Русское молоко» вместо шести видов в 2020 г. было реализовано только три изделия. Содержание данного сценария представлено на рис. 5.

Рисунок 5. Выявление причинно-следственных связей развития рисковой ситуации в ООО

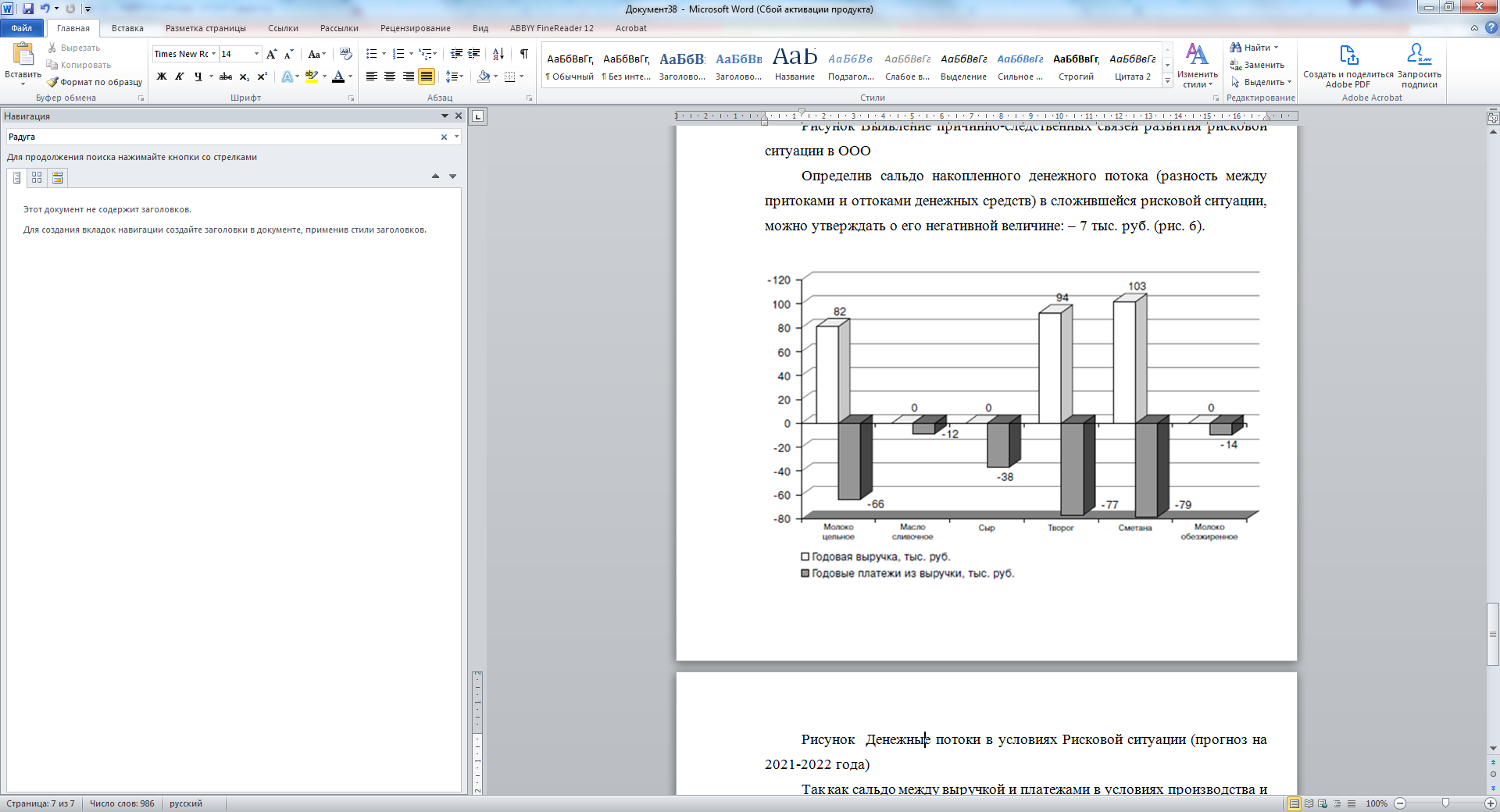

Определив сальдо накопленного денежного потока (разность между притоками и оттоками денежных средств) в сложившейся рисковой ситуации, можно утверждать о его негативной величине: – 7 тыс. руб. (рис. 6).

Рисунок 6. Денежные потоки в условиях Рисковой ситуации (прогноз на 2021-2022 года)

Так как сальдо между выручкой и платежами в условиях производства и сбыта молочной продукции в ООО «Русское молоко» является отрицательным, следовательно, риск данного предприятия неизбежен. Величина потерь по нему обусловлена невостребованностью трех ассортиментных позиций: масла сливочного; сыра и молока обезжиренного.

По нашему мнению, реакцией на рассмотренную рисковую ситуацию с позиции финансового менеджмента предприятия должна быть разработка действенной стратегии управления выявленными рисками в целях оптимизации денежных потоков.

На основе внедрения инструментария улучшения маркетинговой деятельности и организации работы ассортиментной лаборатории можно обеспечить улучшение вырабатываемой продукции, поиск наилучших финансовых решений, оценку потенциально возможной прибыли при достижении прочной обратной связи с рынком.

Таким образом, в системе финансового менеджмента современного предприятия молочной промышленности имеет практический смысл изучения взаимообусловленности движения денежных потоков и видов присущих им рисков.

Предложенный научный подход к выявлению причинно-следственных связей позволит обеспечить гармонизацию управления рисками и оптимизировать сальдо денежного потока от внедрения новых ассортиментных позиций молочной продукции, вследствие чего достичь положительного финансово-экономического и социального эффекта.

ЗАКЛЮЧЕНИЕ

Денежный поток одно из самых важных понятий современного управления финансами и финансового планирования. С точки зрения актуальных финансовых концепций, денежный поток определяется как план динамики финансовых ресурсов компании, который учитывает весь объем платежей и поступлений денежных средств. Под понятием денежного потока также понимают отчет о движении денежных средств, в котором представлены поступления финансов прошлых периодов и их расходование. Выражение денежного потока в численной форме показывает объем прихода денежных средств, если оно больше нуля и наоборот расход финансов, если это значение меньше нуля. Данный термин зачастую используется для процессов составления бюджетов компаний, а также при формировании бизнес-плана и разработке системы движения бюджетных средств.

В современной научной литературе очень редко встречается определение риска денежного потока и в большей степени изучается понятие «финансовый риск» как некая вероятность утраты денежных средств.

Риски, которые неразрывно связаны с управлением и движением денежных потоков, имеют целый ряд специфических характеристик, которые основаны на таких свойствах денежных потоков, как:

1) денежный поток представляет собой ряд выплат и поступлений по счетам компании, которые имеют строго определенный план распределения по объемам и времени;

2) денежный поток крайне динамичен и изменяется ежедневно;

3) денежный поток быстро реагирует на воздействие различных изменений финансовой системы.

Исходя из этих данных, в курсовой работе статье под риском денежных потоков мы понимаем вероятность возникновения неблагоприятных последствий в виде роста исходящих и уменьшения входящих денежных потоков в условиях неопределенности динамики денежных средств компании, которые могут вести к утрате финансовой свободы и к возможному банкротству.

При этом основу определения рисков денежных потоков составляет их оценка. Оценка или прогнозирование денежного потока — один из самых важных этапов разработки инвестиционного проекта. При этом важно отметить, что в формировании прогнозной оценки, в которой учитываются основные риски денежных потоков, участвуют эксперты различных отделов. В общем случае такими отделами являются отделы: маркетинга; проектно-конструкторский; бухгалтерия; финансовый; производственный; снабжения.

Важным аспектом изучения рисков денежных потоков является их классификация. Как известно, классификация - это научный метод, представляющий собой разделение явлений или объектов на различные группы на основе какого-либо признака. Данный метод широко используется в практике инвестиционной деятельности, так как он позволяет точно распределить различные аспекты, касающиеся финансовой сферы. Являясь частью финансовой системы, риски денежных потоков гоже имеют собственную классификацию. Значение рисков денежных потоков для результативности деятельности компании крайне велико. Поэтому выявление основных рисков денежных потоков, их последующая классификация, а также способы оценки и устранения или минимизации их воздействия являются едва ли не главными аспектами системы управления денежными потоками компании. Будучи сложным и неоднозначным понятием, риски денежных потоков не имеют строго определенной классификации. Согласно распространенной классификации, риски денежных потоков можно разделить на несколько основных категорий на основе видов деятельности, с которыми они связаны. К таким видам деятельности относятся: операционная; инвестиционная; финансовая.

Риски денежных потоков по каждому виду деятельности также подразделяются на несколько категорий. Так по операционной деятельности выделяют такие риски как: коммерческий; налоговый; инфляционный; валютный; риск неплатежеспособности.

ЛИТЕРАТУРА

- Агаркова Л.В. Управление финансовыми рисками корпорация / Л.В. Агаркова // Аллея науки. 2018. Т. 4. № 1 (17). - С. 561-564.

- Бланк И.А. Финансовый менеджмент: учебный курс. – К.: Ника-Центр, Эльга, 2017. – 478 с.

- Большая экономическая энциклопедия. – М.: ЭКСМО, 2018. – 816 с.

- Борисова Е.Р. Проблемы методологического обоснования управления финансовыми рисками / Е.Р. Борисова // Вестник Российского университета кооперации. 2017. № 4 (30). - С. 18-20.

- Винникова М.В. Управление финансовыми рисками в условиях финансово – экономической нестабильности / М.В. Винников // Центральный научный вестник. 2017. Т. 2. № 24s (41s). - С. 9-10.

- Дарибекова А.С. Методы минимизации финансовых рисков / А.С. Дарибекова // Актуальные проблемы современности. 2017. № 3 (17). - С. 91-95.

№6. URL: https://cyberleninka.ru/article/n/otsenka-finansovogo-riska-v-prognozah-denezhnyh-potokov-mnogoproduktovogo-predpriyatiya (дата обращения: 28.01.2021).

- Дырин С. П. Оценка инвестиционных рисков предприятия / С.П. Дырин // Г.А. Есипова // Вестник университета Туран. 2016. № 2 (24). - С. 99-101.

- Ендовицкий Д.А. Финансовый менеджмент: учебник / Д.А. Ендовицкий, Н.Ф. Щербакова, А.Н. Исаенко и др.; под общ. ред. д-ра экон. наук, проф. Д.А. Ендовицкого. – М.: Рид Групп, 2016. – 800 с.

- Жамьянова С.В. Стратегическое управление финансовыми рисками / С.В. Жамьянова // Актуальные проблемы авиации и космонавтики. 2017. Т. 3. № 13. - С. 356-358.

- Солодов А.К. Основы финансового риск-менеджмента: учебник и учебное пособие // Солодов А.К. – М.: Издание Александра К. Солодова // Технический редактор Солодова Е.А.; корректор Нейц Е.А .// 2017. – 286 с.

- Управление изменениями в социальноэкономических системах : сборник статей XV Международной научно-практической конференции / под ред. докт. экон. наук, профессора Ю.И. Трещевского, докт. экон. наук Г.В. Голиковой. – Воронеж, 2016. – 364 с.

- Финансовый менеджмент : учебник и практикум для прикладного бакалавриата / Т. В. Погодина. — Москва : Издательство Юрайт, 2016. — 351 с.

Приложение 1

Бухгалтерский баланс

|

Наименование показателя |

Код |

31.12.19 |

31.12.18 |

31.12.17 |

31.12.16 |

31.12.15 |

31.12.14 |

|

АКТИВ |

|||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Основные средства |

1150 |

55 038 |

80 529 |

120 372 |

135 089 |

9 121 |

3 157 |

|

Доходные вложения в материальные ценности |

1160 |

18 263 |

19 602 |

0 |

0 |

0 |

0 |

|

Финансовые вложения |

1170 |

10 504 |

10 504 |

10 504 |

947 |

592 |

20 |

|

Итого по разделу I |

1100 |

83 805 |

110 635 |

130 876 |

136 036 |

9 713 |

3 177 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы |

1210 |

133 177 |

81 076 |

169 197 |

115 483 |

170 364 |

37 301 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

3 028 |

1 858 |

16 819 |

25 564 |

21 422 |

0 |

|

Дебиторская задолженность |

1230 |

1 733 160* |

1 324 018 |

932 672 |

1 240 094 |

956 857 |

37 142 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

30 530 |

6 540 |

6 540 |

16 507 |

30 |

1 479 |

|

Денежные средства и денежные эквиваленты |

1250 |

368 329 |

405 594 |

278 406 |

259 621 |

241 921 |

646 |

|

Прочие оборотные активы |

1260 |

23 998 |

10 467 |

13 764 |

15 034 |

111 |

7 |

|

Итого по разделу II |

1200 |

2 292 222 |

1 829 553 |

1 417 398 |

1 672 303 |

1 390 705 |

76 575 |

|

БАЛАНС |

1600 |

2 376 027 |

1 940 188 |

1 548 274 |

1 808 339 |

1 400 418 |

79 752 |

|

ПАССИВ |

|||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10 |

10 |

10 |

10 |

10 |

10 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

952 816 |

581 488 |

320 633 |

112 993 |

205 494 |

19 350 |

|

Итого по разделу III |

1300 |

952 826 |

581 498 |

320 643 |

113 003 |

205 504 |

19 360 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Заемные средства |

1410 |

436 190 |

275 150 |

268 156 |

544 000 |

0 |

0 |

|

Прочие обязательства |

1450 |

33 527 |

56 138 |

0 |

0 |

0 |

0 |

|

Итого по разделу IV |

1400 |

469 717 |

331 288 |

268 156 |

544 000 |

0 |

0 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Заемные средства |

1510 |

335 570 |

256 213 |

251 046 |

100 527 |

419 812 |

0 |

|

Кредиторская задолженность |

1520 |

617 914 |

771 189 |

708 429 |

1 050 809 |

775 102 |

60 392 |

|

Итого по разделу V |

1500 |

953 484 |

1 027 402 |

959 475 |

1 151 336 |

1 194 914 |

60 392 |

|

БАЛАНС |

1700 |

2 376 027 |

1 940 188 |

1 548 274 |

1 808 339 |

1 400 418 |

79 752 |

|

Финансовый показатель |

31.12.2019 |

31.12.2018 |

31.12.2017 |

31.12.2016 |

31.12.2015 |

31.12.2014 |

|---|---|---|---|---|---|---|

|

Чистые активы |

952 826 |

581 498 |

320 643 |

113 003 |

205 504 |

19 360 |

|

Коэффициент автономии (норма: 0,5 и более) |

0.4 |

0.3 |

0.21 |

0.06 |

0.15 |

0.24 |

|

Коэффициент текущей ликвидности (норма: 1,5-2 и выше) |

2.4 |

1.8 |

1.5 |

1.5 |

1.2 |

1.3 |

Отчет о финансовых результатах (прибылях и убытках)

|

Наименование показателя |

Код |

2019 |

2018 |

2017 |

2016 |

2015 |

2014 |

|

Выручка |

2110 |

8 557 864 |

8 158 446 |

8 184 496 |

9 588 156 |

6 961 355 |

3 051 |

|

Себестоимость продаж |

2120 |

(6 070 964) |

(5 954 208) |

(6 253 098) |

(6 906 774) |

(5 095 725) |

(0) |

|

Валовая прибыль (убыток) |

2100 |

2 486 900 |

2 204 238 |

1 931 398 |

2 681 382 |

1 865 630 |

3 051 |

|

Коммерческие расходы |

2210 |

(1 404 404) |

(1 326 519) |

(1 225 568) |

(1 731 128) |

(966 325) |

(1 922) |

|

Прибыль (убыток) от продаж |

2200 |

1 082 496 |

877 719 |

705 830 |

950 254 |

899 305 |

1 129 |

|

Проценты к получению |

2320 |

0 |

406 |

678 |

0 |

2 |

15 |

|

Проценты к уплате |

2330 |

(52 173) |

(43 744) |

(76 810) |

(60 782) |

(19 910) |

(289) |

|

Прочие доходы |

2340 |

57 270 |

60 367 |

65 842 |

79 634 |

9 347 |

0 |

|

Прочие расходы |

2350 |

(610 614) |

(538 135) |

(430 537) |

(822 479) |

(607 318) |

(477) |

|

Прибыль (убыток) до налогообложения |

2300 |

476 979 |

356 613 |

265 003 |

146 627 |

281 426 |

378 |

|

Налог на прибыль |

2410 |

(95 396) |

(71 323) |

(53 001) |

(29 325) |

(56 285) |

(76) |

|

текущий налог на прибыль (до 2020 г. это стр. 2410) |

2411 |

(95 396) |

(71 323) |

(53 001)* |

(29 325)* |

(56 285)* |

(76)* |

|

Прочее |

2460 |

(10 255) |

(24 435) |

(4 361) |

525 |

(39 037) |

0 |

|

Чистая прибыль (убыток) |

2400 |

371 328 |

260 855 |

207 641 |

117 827 |

186 104 |

302 |

|

СПРАВОЧНО |

|||||||

|

Совокупный финансовый результат периода |

2500 |

371 328 |

260 855 |

207 641 |

117 827 |

186 104 |

302 |

Приложение 2

Отчет о финансовых результатах (прибылях и убытках)

|

Наименование показателя |

Код |

2019 |

2018 |

2017 |

2016 |

2015 |

2014 |

|

Выручка |

2110 |

8 557 864 |

8 158 446 |

8 184 496 |

9 588 156 |

6 961 355 |

3 051 |

|

Себестоимость продаж |

2120 |

(6 070 964) |

(5 954 208) |

(6 253 098) |

(6 906 774) |

(5 095 725) |

(0) |

|

Валовая прибыль (убыток) |

2100 |

2 486 900 |

2 204 238 |

1 931 398 |

2 681 382 |

1 865 630 |

3 051 |

|

Коммерческие расходы |

2210 |

(1 404 404) |

(1 326 519) |

(1 225 568) |

(1 731 128) |

(966 325) |

(1 922) |

|

Прибыль (убыток) от продаж |

2200 |

1 082 496 |

877 719 |

705 830 |

950 254 |

899 305 |

1 129 |

|

Проценты к получению |

2320 |

0 |

406 |

678 |

0 |

2 |

15 |

|

Проценты к уплате |

2330 |

(52 173) |

(43 744) |

(76 810) |

(60 782) |

(19 910) |

(289) |

|

Прочие доходы |

2340 |

57 270 |

60 367 |

65 842 |

79 634 |

9 347 |

0 |

|

Прочие расходы |

2350 |

(610 614) |

(538 135) |

(430 537) |

(822 479) |

(607 318) |

(477) |

|

Прибыль (убыток) до налогообложения |

2300 |

476 979 |

356 613 |

265 003 |

146 627 |

281 426 |

378 |

|

Налог на прибыль |

2410 |

(95 396) |

(71 323) |

(53 001) |

(29 325) |

(56 285) |

(76) |

|

текущий налог на прибыль (до 2020 г. это стр. 2410) |

2411 |

(95 396) |

(71 323) |

(53 001)* |

(29 325)* |

(56 285)* |

(76)* |

|

Прочее |

2460 |

(10 255) |

(24 435) |

(4 361) |

525 |

(39 037) |

0 |

|

Чистая прибыль (убыток) |

2400 |

371 328 |

260 855 |

207 641 |

117 827 |

186 104 |

302 |

|

СПРАВОЧНО |

|||||||

|

Совокупный финансовый результат периода |

2500 |

371 328 |

260 855 |

207 641 |

117 827 |

186 104 |

302 |

|

Финансовый показатель |

2019 |

2018 |

2017 |

2016 |

2015 |

|---|---|---|---|---|---|

|

EBIT |

529 152 |

400 357 |

341 813 |

207 409 |

301 336 |

|

Рентабельность продаж (прибыли от продаж в каждом рубле выручки) |

12.6% |

10.8% |

8.6% |

9.9% |

12.9% |

|

Рентабельность собственного капитала (ROE) |

48% |

58% |

96% |

74% |

166% |

|

Рентабельность активов (ROA) |

17.2% |

15% |

12.4% |

7.3% |

25.1% |

Приложение 3

Отчет о движении денежных средств

|

Наименование показателя |

Код |

2019 |

2018 |

|

Денежные потоки от текущих операций |

|||

|

Поступления — всего |

4110 |

9 388 027 |

8 623 716 |

|

в том числе: |

4111 |

9 214 621 |

8 424 364 |

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

4112 |

0 |

2 051 |

|

вписываемый показатель (по поступлениям от денежных потоков от текущих операций) |

4118 |

172 941 |

195 580 |

|

прочие поступления |

4119 |

465 |

1 721 |

|

Платежи — всего |

4120 |

(9 589 133) |

(8 464 865) |

|

в том числе: |

4121 |

(8 358 583) |

(7 208 677) |

|

в связи с оплатой труда работников |

4122 |

(450 118) |

(449 892) |

|

налога на прибыль организаций |

4124 |

(81 085) |

(68 697) |

|

вписываемый показатель (по платежам денежных потоков от текущих операций) |

4128 |

172 967 |

195 580 |

|

прочие платежи |

4129 |

(526 380) |

(542 019) |

|

Сальдо денежных потоков от текущих операций |

4100 |

(201 106) |

158 851 |

|

Денежные потоки от инвестиционных операций |

|||

|

Поступления — всего |

4210 |

0 |

300 |

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

4213 |

0 |

300 |

|

Платежи — всего |

4220 |

(24 384) |

(380) |

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

4223 |

(24 384) |

(380) |

|

Сальдо денежных потоков от инвестиционных операций |

4200 |

(24 384) |

(80) |

|

Денежные потоки от финансовых операций |

|||

|

Поступления — всего |

4310 |

4 722 964 |

5 066 994 |

|

в том числе: |

4311 |

4 722 964 |

5 066 994 |

|

Платежи — всего |

4320 |

(4 534 739) |

(5 098 577) |

|

по распределению прибыли в пользу собственников (участников) в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

4323 |

(4 534 739) |

(5 098 577) |

|

Сальдо денежных потоков от финансовых операций |

4300 |

188 225 |

(31 583) |

|

Сальдо денежных потоков за отчетный период |

4400 |

(37 265) |

127 188 |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

4450 |

405 594 |

278 406 |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

4500 |

368 329 |

405 594 |

- Общая характеристика предпринимательской деятельности без образования юридического лица

- Методы управления инновационными проектами . .

- Направление анализа внутренней среды организации

- Роль мотивации в управлении персоналом

- Анализ теорий конкуренции

- Мотивация персонала и проектирование систем стимулирования труда ООО «СтройГарант»

- Виды оценки стоимости проекта ОАО «Кантата»

- Теоретические основы изучения терминов

- Аббревиация в современном английском языке

- Юридическая сущность предпринимательского права.

- Правовые основы организации нотариата.

- Общетеоретические основы оценки эффективности проекта