Управление рентабельностью на предприятии (Организационное управление (структура на примере организации)

Содержание:

Введение

Фирмы (организации, предприятия) самостоятельно планируют свою деятельность и определяют перспективу развития, отталкиваясь от спроса на производимую продукцию и надобность снабжения социальным и производственным ходом развития. Самостоятельно предполагаемым показателем в числе остальных стала доход.

Нельзя не подчеркнуть, что показатели рентабельности считаются существенными аспектами, которые отражают факторную среду реализации доходов организации. От этого они неизбежны при реализации оценки финансового состояния и сравнительного анализа предприятия.

Помимо того, показатели рентабельности используются при рассмотрении результативности управления предприятием, при установлении долгосрочного благополучия предприятия, применяются как ценообразования и инструмент инвестиционной политики.

Думаю, вышеописанное явление описывает актуальность темы моей работы.

В моей работе была использована литература таких авторов, как к примеру: Бланк И.А., Савицкая М. В., Аврашков, В.В.

Цель курсовой работы – изучить управление рентабельностью на предприятии.

. Задачи курсовой работы:

- Изучить сущность управленческой деятельности над рентабельностью;

- Изучить организационное управление;

- Рассмотреть обязанности руководителей на предприятии;

- Определить задачи и понятие управленческой должности.

Курсовая работа состоит из: содержания, введения, текстовой части, заключения и списка использованной литературы.

1. Управление рентабельностью предприятия

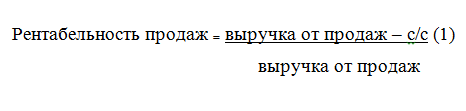

Не без известно, что последствия деятельности фирм (организаций и предприятий), как правило, оцениваются многообразными показателями. К таким показателям можно причислить как объем продаж, объем выпуска или прибыль. Охарактеризовавшая производственный или финансовый результат, ранее перечисленные показатели, не имеют возможности оценивать результативность деятельности фирмы (организации и предприятия). Это можно связать с тем, что подобные показатели считаются совершенными характеристиками деятельности фирмы (организации и предприятия), а также их безошибочное толкование по оценке эффективности, как правило, может осуществляться во взаимной связи с остальными показателями, которые характеризуют средства, которые вкладывались в предприятие.

К показателям, которые характеризуют результативность деятельность фирмы (организации и предприятия), как правило, считают показатели доходности (рентабельности). Исследование (анализ) доходности (рентабельности), дает возможность оценивать способность фирмы (организации и предприятия), приносить доход, на капитал, который был вложен в предприятие.[1]

В литературе экономике установлено несколько определений рентабельности (доходности).[2]

Например, одно из его определений весьма интересно. Оно выглядит следующим образом:

Рентабельность (от немецкого rentabel –прибыльный, доходный) отражает собой показатель экономической результативности производства на фирмах (предприятиях, организациях). Данный показатель распределен, а также, обычно, отражает применение денежных, материальных, и трудовых ресурсов.

По мнению иных авторов, под рентабельностью – понимается показатель, который представляет собой отношение суммы затрат к прибыли на производство, финансовым вложениям в создание коммерческих сумм имущества или операций фирмы применяемого для реализации своей деятельности.

Тем не менее, рентабельность определяет собой соотношение капитала и дохода, который вкладывается в организацию данного дохода. Согласовывая вложенный капитал с прибылью, рентабельность дает возможность сравнивать альтернативное применение капитала или доходности со степень доходности предприятия, полученной фирмой (организацией, предприятием) при похожих обстоятельствах риска. Более рискованные инвестиции спрашивают более значительную прибыль, чтобы риски стали выгодными. Из-за того, что капитал всегда обеспечивает прибылью, для обмеривания уровня прибыли доход, как вознаграждение за риск, сравнивается с величиной капитала, который был потребен для формирования данной прибыли.

Рентабельность считается показателем, разрознено характеризующим результативность деятельности фирмы (организации, предприятия).

С его помощью можно оценивать результативность управления фирмой (организацией, предприятием), так как получение значительного доход и достаточной степени доходности во множестве случаев зависит от рациональности и правильности принимаемых управленческих решений.

Следовательно, рентабельность можно рассмотреть как один из мерил качества управления фирмой (предприятием, организацией).

По значению степени рентабельности можно оценивать продолжительное благополучие фирмы (организации, предприятия), то есть способность фирмы (организации, предприятия) получать удовлетворяющую сумму дохода на инвестиции. Для продолжительных кредиторов инвесторов, которые вкладывают деньги в собственный капитал фирмы (организации, предприятия), данный показатель считается более надежным индикатором, чем, к примеру, показатели финансовой ликвидности и устойчивости, устанавливающиеся основываясь на соотношениях отдельных частей баланса.

Определяя связь между величиной вложенного капитала и суммой прибыли, показатель рентабельности можно применить в процессе прогнозирования дохода и прибыли.[3] В процессе прогнозирования с ожидаемыми и фактическими инвестициями сравнивается прибыль и доход, который намечается получить на ожидаемые и фактические инвестиции.

Оценивание предполагаемой прибыли основывается на степени доходности за ранее предшествующие этапы с учетом прогнозируемых модификаций.

Помимо того, значительное значение рентабельность располагает над принятием решений в области планирования, инвестирования, координировании, при составлении смет, контроле и оценке деятельности фирмы (организации, предприятия), а также результатов деятельности фирмы (организации, предприятия).[4]

Следовательно, можно заключить вывод о том, что показатели рентабельности описывают эффективность деятельности фирмы (организации, предприятия) и финансовые результаты фирмы (организации, предприятия). Они определяют доходность фирмы (организации, предприятия) с различных взглядов и систематизируются соответственно интересам участников экономического процесса.

В литературе экономики разнообразные авторы по-своему систематизируют показатели прибыльности[5].

В понимании российской экономики, определение рентабельности включает в себя рентабельность производства, продукции или прибыльность реализации.

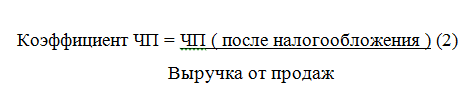

Согласно практике зарубежных стран все показатели прибыльности считаются относительными (косвенными) и в расчётах, как правило, присутствует ЧП или ВП.

|

Акционерный капитал объём продаж – активы. |

|

|

1 |

|

|

2 |

|

|

3 |

|

|

4 |

|

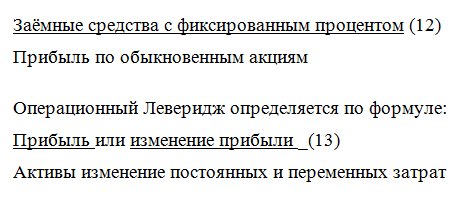

Активы баланса. Геринг – показывает отношение собственного капитала к заемному капиталу. Леверидж фирмы определяет модификацию средств, которые были взяты в заем, с фиксированным процентом, для увеличения доходов держателей обычных акций:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

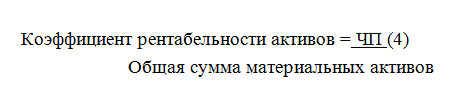

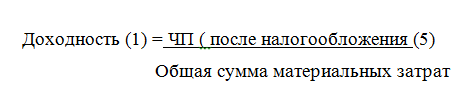

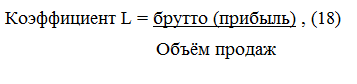

Показатели прибыльности, как правило, рассчитываются относительно объёмам продаж, акционерного капитала и активов баланса.

Отражает, на сколько выгодны бывают цены продаж и закупки материалов и сырья (как они воздействовали на размеры затрат на производство).

Коэффициент M отражает, какая часть прибыли приходится на объёмы продаж, если брутто доход будет убавляться на расходы, на амортизацию, по содержанию аппарата управления рассчитывается:

Сравнение коэффициентов «M» и «L» позволяет установить изменения рентабельности в процентах в зависимости от объёмов продаж постоянных и условных затратов.

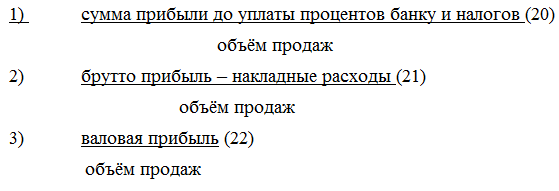

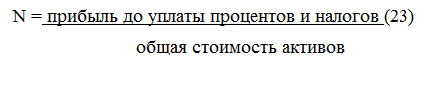

Коэффициент «N» определяет процент возврата средств в оборот, как заёмных, так и своих. В принципе, та сумма, которую надлежит платить лицам, которые финансируют предприятие, сопоставлять с ценой капитала:

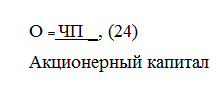

Коэффициент «О» определяет рентабельность производства для акционеров фирмы (предприятия, организации):

Следовательно, принимается решение об сохранения доли прибыли в обороте или исключении части дохода из оборота.

Коэффициенты «P» и «Q» определяет кредитоспособность фирмы (предприятия, организации), относительно возвращения банковских кредитов, устанавливает покрытие банковских процентов прибылью:

Примечание:

- в том случае, если расчёт ведётся за установленный период, то расчет надо делить на общую сумму задолженности;

- В том случае, если расчёт ведётся на определённую дату, то расчет надо делить на сумму банковских процентов.

Коэффициент «R» определяет средний годовой объём продаж. Данный коэффициент является коэффициентом жизненного цикла предприятия.

Полученный коэффициент непременно должен быть исправлен на формальный рост продаж, на величину инфляции, и прочее:

R = изменение объемов продаж * 100%

Объем продаж за год (27)

2. Организационное управление (структура на примере организации)

ЗАО «Корпорация РосСтройКом» выпускает материалы для дорожного покрытия, железобетонные изделия, реализовывает цветной и черный прокат металлов.

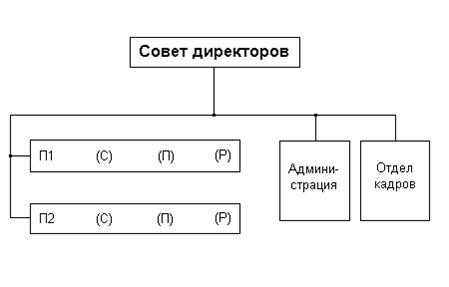

Организационное строение корпорации заранее определяет избрание собранием акционеров Совета директоров. Высшего руководителя предприятия, в свою очередь, выбирает Совет директоров (главное должностное лицо или президента),

Компетенция совета директоров ограничена реализацией определенных управленческих функций и долгосрочными планированиями.

Совет директоров принимает непринужденное участие в управленческой деятельности лишь в те моменты, когда наступают периоды кризисов. На рисунке 1 отображена организационная структура «Корпорация РосСтройКом»» в общем виде.

Данный тип организации именуется системой подразделений с основным аппаратом управления.[6]

Абсолютно все формы хозяйственной деятельности, которая связанна с реализацией главных функций, разделяются между всеми подразделениями.

Рис. 1 Организационная структура «Корпорация РосСтройКом»

Организационная управленческая структура корпорации определена системой подразделений с главным аппаратом правления.

У произвольного подразделения свои пункты разработок (Р), производства (П) сбыта (С).

Давайте рассмотрим немного углубленно управление предприятием.

Наивысшим органом управления предприятия считается собрание акционеров. На таком предприятии, помимо избрания совета директоров, акционеры привносят в случае надобности трансформации в Устав компании:

- либо другом потребления имущества предприятия;

- о величине дивидендов;

- о продаже предприятия;

- о сдаче предприятия в аренду;

- об обмене предприятия;

- решение вопросов о слиянии с иными предприятиями;

- роспуск предприятия;

- а также других задач и вопросов.[7]

Так как акционеры собираются, не чаще одного раза за год, основная ответственность за управленческой деятельностью, делами предприятия возлагается на коллегиальный орган предприятия, то есть совет директоров.

Он реализовывает четыре главные функции:

- контроль над деятельностью администрации;

- назначение администрации;

- принятие важнейших общекорпоративных решений;

- рассмотрение важнейших общекорпоративных решений.

Совет директоров предприятия, в отличие от акционеров, собирается на протяжении всего года не один раз, и через создаваемые советом директоров комитеты осуществляет свои полномочия и функции.

Совет директоров реализовывает общее руководство предприятием. Направляя и организовывая деятельность администрации, тем не менее, не имеет права напрямую оказать влияние, либо вмешаться в руководство подразделениями предприятия, отдавать распоряжения, указания или приказы, минуя администрацию, осуществляющую каждодневное оперативное руководство. Иерархия наивысших органов управления предприятием показана на рисунке 1.

В совет директоров включены крупные акционеры, представители инвестиционных и коммерческих банков и иных финансовых структур (около 1/4 состава), администрация предприятия.

Важнейшее в работе Совета директоров, это защита прав, прежде всего, наиболее влиятельных и крупных акционеров[8].

Совет директоров должен формировать управление делами предприятия так, чтобы она доставляла доход, а акционеры дивиденды получали. Совет должен обеспечивать управление, которое гарантирует рост и развитие компании.

Члены совета несут перед акционерами коллективную и индивидуальную ответственность за надлежащую и успешную реализацию своих обязанностей.

Совет предприятия избирается акционерами каждый год. Количество голосов отвечает численности акций. Меньшее количество акционеров, не согласное с большим количеством акционеров, вправе соответственно с судебной практикой располагать в составе совета директоров представителей своих интересов.

Совет состоит из внутренних и внешних членов.

Внутренние члены совета - выбираются акционерами из состава администрации предприятия - президент предприятия и председатель совета директоров.

Существенную роль в определении кандидатов на должность членов совета играет основа собственников предприятия.[9] Собственники предприятия выбираются по возможности таким способом, чтобы в совете директоров были представлены мастера и специалисты с опытом в многообразных сферах деятельности. В особенности тщательно выбираются внешние члены совета.

Председатель возглавляет совет директоров. Председатель является основным посредником между администрацией и советом, и оказывает поддержку связи с акционерами. Председатель председательствует на годовом собрании акционеров и отчитывается перед акционерами вместе с остальными членами совета о деятельности предприятия.

Администрация предприятия должна предоставлять членам совета директоров любую необходимую информацию о состоянии дел в предприятии и за пределами предприятия, чтобы совет директоров мог в течение нескольких дней основательно ознакомиться с информацией до заседания совета директоров. Члены совета директоров и остальные руководители предоставляют государственным служащим и акционерам, а также общественности информацию о работе и о положении дел в предприятии. Акционеры, в частности, Имеют право ознакомиться с финансовыми и иными документами предприятия.

Совет обеспечивает преемственность в управлении предприятием, назначает, обновляет, смещает администрацию. Первоочередными задачами совета являются:

- оказание менеджерам практической помощи;

- подбор опытных менеджеров на ключевые посты;

- стимулирование менеджерам практической помощи.

По закону совет директоров определяет на один год основных руководителей администрации предприятия, указанных в уставе предприятия:

- главного юридического советника;

- казначея;

- нескольких вице-президентов;

- одного вице-президента;

- президента.[10]

Совет директоров определяет также главу администрации – основного управляющего. По сути, он – глава предприятия, который является посредником между советом директоров, акционерами с одной стороны, и всей прочей частью корпорации, с другой стороны. Полномочия и права основного управляющего крайне обширны. Власть основного управляющего ограничивается только советом директоров, которые занимаются делами предприятия практически от случая к случаю и собранием акционеров. Она еще более максимально усиливается в результате того, что основной управляющий часто руководит и советом директоров.

Совет директоров предприятия организовывает разграничение между делами администрации и делами совета. Он взваливает на администрацию в лице основного управляющего ответственность за итоги деятельности предприятия.

Совет директоров наделяет членов администрации всеми потребными полномочиями, в точности и полномочиями на подписание каких либо корпоративных документов, договоров с иными фирмами, на расходование материальных и денежных средств и прочее.

Совет директоров утверждает правила ведения дел администрацией, а для всякого ее члена – критерии оценки работы и служебную инструкцию.

2.1 Обязанности руководителей на предприятии

В предприятии создаются: ревизионный комитет, исполнительный комитет, комитет по организационным структурам и вознаграждениям (или по человеческим ресурсам), комитет по связям с общественностью, финансовый комитет, (на рис 1 комитеты отображены как блок администрации).

Давайте рассмотрим более подробную функциональную структуру обязанностей руководителей финансового комитета.

Наивысший руководящий состав финансового комитета представляется: экономистом, бухгалтером-экономистом, аналитиком, руководителем финансового комитета.

К функциям и обязанностям руководителей финансового комитета относятся:

- Организация управления движением финансовых ресурсов предприятия.

- Регулирование финансовых взаимоотношений, которые возникают меж хозяйствующими субъектами на рынке, с целью более результативного применения ресурсов при реализации продукции и на производстве, а также в случаях оказания услуг и работ, получения дохода.

- Обеспечение предприятия разработкой финансовой стратегии организации и финансовой прибыли предприятия.

- Управляет разработкой проектами текущих и перспективных финансовых планов, бюджетов денежных средств и прогнозных планов.

- Снабжает доведением определенных финансовых показателей до подкатегорий предприятия.

- Принимает участием в формировании проектов планов осуществления продукции (услуг и работ), разработок, научных исследований и капитальных вложений, рентабельности производства и планировании себестоимости продукции, управляет работами по расчету дохода и налогов (налога на прибыль).

- Устанавливает источники финансирования хозяйственной и производственной деятельности организации, которые включают финансирование бюджета, долгосрочное и краткосрочное кредитование, приобретение и выпуск ЦБ на рынке, лизинг, применение собственных средств и привлечение заемных, реализация анализов и исследований финансового рынка, оценка возможности финансовых рисков ко всем источникам средств и разработка предложений по уменьшению рискованных источников.

- Реализация инвестиционной политики, установление оптимальной структуры, управление активами, нахождение решений и предложений по замене, ликвидация активов, надзор над портфелем ЦБ, оценка и анализ результативности финансовых вкладов.

- Организация мероприятий по ускорению оборачиваемости средств и разработка нормативов оборотных средств.

- Обеспечение своевременно приходящих доходов, оформление в установленные сроки расчетных, финансовых, банковских операций, погашение займов;

- оплата счетов подрядчиков и поставщиков, выплата процентов, з./п. служащим и рабочим, перечисление сборов и налогов в региональный, местный и федеральный бюджеты, платежи в банковские учреждения;

- Анализ финансовой хозяйственной деятельности предприятия, участие в разработке предложений, которые направленны на обеспечение платежеспособности, повышение рентабельности производственной деятельности, предупреждение ликвидации и образования не применяемых материальных и товарных ценностей, повышение доходов, уменьшение издержек на реализацию и производство продукции, упрочение финансовой стабильности.

2.2 Понятие и задачи должности руководителей

Финансовый руководитель реализовывает руководство финансами с точки зрения улучшения экономической деятельности предприятия, которая направленна на достижение самых больших результатов при минимальных тратах, трудовых, финансовых и материальных ресурсов, вырабатывает финансовую политику предприятия.

Финансовому руководителю надобно решать такие задачи как, к примеру:

1. Инвестирование. Это решение о том, какую сумму необходимо инвестировать, в какие активы можно или нужно инвестировать. Инвестиции определяют структуру и размер активов фирмы.

2. Финансирование. Это решение о том, как привлекать необходимые средства для инвестирования.

3. Дивиденды. Это решение о том, касаются ли отношения дивидендов к прибыли (на акциях).

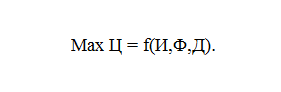

Данные решения устанавливают, максимизирует ценность предприятия (благосостояние акционеров). Символами целевую функцию финансового менеджмента можно установить таким образом:

|

|

К целям финансового менеджера можно причислить максимизацию ценности фирмы.

К стратегии достижения данной цели можно отнести следующие факты:

- Управление разницей между курсами, ставками и ценами;

- Управление не балансовой деятельностью;

- Управление капиталом, налогами, ликвидностью;

- Контроль издержек.

Заключение

Рентабельность описывает эффективность работоспособности организации. Показатели рентабельности дают возможность оценивать, какой прибылью может владеть фирма с каждой частички средств, которые были вложены в активы.

Существуют многообразные группировки действительности показателей рентабельности.

Показатели рентабельности - это основные характеристики практической среды вырабатывания дохода и прибыли предприятия. В этой связи они обнаруживаются как обязательные элементы оценки финансового состояния и сравнительного анализа предприятия.

При реализации анализа производства показатели рентабельности применяются как инструмент ценообразования или инвестиционной политики.

Главные показатели рентабельности, как правило, объединяются в такие группы как: рентабельность капитала (инвестиций), притом как пассивов, так и активов, и рентабельность продукции, показатели оценки результативности управления (продаж).

Как я считаю, в ходе проведенного анализа, рентабельность деятельности предприятий отображает норму вознаграждения (возмещения) на полную совокупность следствий, которые употребляются предприятием для реализации своей деятельности.

Список использованной литературы

- Бланк И.А. Управление прибылью. - К.: НЦ,2005. - 544 с

- Герчикова И. Н. Финансовый менеджмент. – М.: КБ, 2005

- Привалов В. П., Ковалев А.И. Анализ финансового состояния предприятия. - М.: ЦЭИ, 200с

- О.И. Волкова. Экономика предприятия М.: ИНФРА - М, 2005 - 416с

- Аврашков, В.В. Адамчук. Экономика предприятия - М.:ЮНИТИ, 2005

- Бланк И.А. Управление предприятием. ЭКМОС, 2005.-416с

- Бляхман Л.С. Экономика фирмы. – СПб.: Изд. В.А. Михайлова, 2004г

- Савицкая М. В. Анализ хозяйственной деятельности предприятия. - М: 2004. – 640с

-

Яцюк Н.А., Халевинская Е.Д. Оценка финансовых результатов деятельности предприятия // Аудит и финансовый анализ, 2002, №1.-14-17с. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., переработано и доп. – Мн.: ИП «Эко перспектива», 1998.-479с. ↑

-

Финансовый бизнес-план: Учебное пособие. / Под ред. д-ра эк. наук, проф. В.М. Попова. – М.: Финансы и статистика, 2000.- 482с. ↑

-

Яцюк Н.А., Халевинская Е.Д. Оценка финансовых результатов деятельности предприятия / Аудит и финансовый анализ, 2002, №1.-14-17с. ↑

-

Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2000.-467с. ↑

-

Шеин В.И., Жуплев А.В., Володин А.А. Корпоративный менеджмент. М., 2001. -458с. ↑

-

Мильнер Б., Лис Ф. Управление современной корпорацией. М., 2001.-436с. ↑

-

Мильнер Б., Лис Ф. Управление современной корпорацией. - М.: 2001.-436с. ↑

-

Мильнер Б., Лис Ф. Управление современной корпорацией. - М.: 2001.-436с. ↑

-

Шеин В.И., Жуплев А.В., Володин А.А. Корпоративный менеджмент. - М.: 2001.-458с. ↑

- Опыт реформирования естественных монополий в разных странах (Сущность и регулирование деятельности естественных монополий)

- Оборотные средства предприятия

- Правила поведения в конфликтах. Методы разрешения конфликтных ситуаций в коллективе

- Стратегические подходы к организации экономической мотивации персонала

- Особенности политики мотивации персонала организаций бюджетной сферы (Основные характеристики мотивации)

- Технико-экономическая характеристика исследуемого предприятия

- История развития поисковых систем

- Разработка информационной системы процесса закупок сырья, материалов и оборудования

- Бизнес-процессы верхнего уровня рассматриваемого предприятия

- Характеристика отдельных видов ценных бумаг

- Конституционно-правовое регулирование нотариальной деятельности

- Построение организационных структур (Основные понятия, типы и виды организационных структур)