Управление проектными рисками

Содержание:

ВВЕДЕНИЕ

Любой проект связан с неопределенностью и рисками. Поэтому один из основных процессов в управлении проектами – это управление рисками проекта, которое присутствует на всех стадиях его жизненного цикла.

В соответствии с определением американского стандарта в области управления проектами, риск проекта – это неопределенное событие или условие, которое в случае возникновения имеет позитивное или негативное воздействие, по меньшей мере, на одну из целей проекта, например, сроки, стоимость, содержание или качество.

Риск в проекте может иметь не только негативное, но и позитивное влияние, то есть приводить к улучшению качественных и количественных характеристик конечных целей проекта.

В наше время необходимо очень тщательно подходить к оценке рисков в проекте и вовремя выявить основные риски, происходящие в компании.

Компании необходимо проводить систематические мероприятия, направленных как на предотвращение наступление рисковых событий, так и на быстрое их реагирование с целью уменьшения отрицательных и усилению положительных последствий их наступления. Необходимо создать такую среду в компании, при которой мы защитим стратегию компании от негативного влияния рисков.

В настоящее время внедрение систем риск-менеджмента в российских компаниях является ключевым направлением развития корпоративного управления. Управление рисками увеличивает вероятность достижения стратегических целей компании, повышает ее рыночную стоимость и является одним из возможных источников достижения конкурентного преимущества.

По мере увеличения уязвимости бизнеса от рисков многие компании признают, что поиск решений проблем риска должен быть поставлен на профессиональную основу. Менеджер должен обеспечивать защиту всех активов и прибылей фирмы от потерь из-за изменений и колебаний процентных ставок и валютных курсов, управлять затратами по проценту. Только достаточно опытный и квалифицированный управленец справится с этой нелегкой задачей. Существует мнение, что управление риском должно стать одним из основных направлений деятельности современного менеджера. Проблема управления риском очень актуальна. С развитием цивилизации, техники, технологий, повышением роли человеческого фактора значение управления рисками только возрастает. Для каждой компании очень важно предусмотреть изменение факторов и условий, способных оказать существенное влияние на ее функционирование.

Объектом исследования является риски в проектной среде, а предметом исследования – управление рисками.

Целью курсовой работы является изучение рисков в проектной среде и методов управления ими. Для достижения цели работы необходимо выполнить следующие задачи курсовой работы:

- Определить сущность рисков;

- Изучить классификацию рисков и методы анализа рисков;

- Рассмотреть элементы концепции управления проектными рисками;

- Изучить варианты планирования управления рисками;

- Рассмотреть процесссы идентификации проектных рисков;

- Изучить способы планирования реагирования на риски;

- Рассмотреть способы снижения рисков.

Наиболее удачной будет деятельность фирмы, правильно рассчитавшей свои возможности, выбравшей направление деятельности с оптимальным соотношением риска и доходности.

Тем более в условиях политической и экономической нестабильности в современных кризисных условиях экономики России, степень риска значительно возрастает.

Глава 1. Понятие и сущность проектных рисков

Понятие проектного риска

Риск характеризуется как опасность возникновения непредвиденных убытков, потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами.

В условиях рыночной экономики риск – ключевой элемент предпринимательства. Менеджер, умеющий вовремя рисковать, оказывается вознагражденным. Риском принято считать «действие наудачу в надежде на счастливый случай». Характерные особенности риска – неопределенность, неожиданность, неуверенность, предположение, что успех придет[1].

При ситуации риска существует возможность количественно и качественно определять степень вероятности того или иного варианта и ей сопутствуют четыре условия:

- Наличие неопределенности;

- Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

- Возможность оценить вероятность осуществления выбираемых альтернатив;

- Противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д[2].

Ситуация риска качественно отличается от ситуации неопределенности. При ситуации неопределенности вероятность наступления результатов решений или событий в принципе не устанавливается. Следовательно, ситуация риска является разновидностью ситуации неопределенности, т.к. в ней наступление событий вероятно и может быть определено.

Его величина измеряется частотой и вероятностью возникновения того или иного уровня потерь.

Любое предприятие подвержено риску потери имущества, ценностей, денег, то есть любых видов экономических ресурсов, включая труд и время, ведь трудовые потери и потери времени наносят серьезный ущерб результатам предпринимательской деятельности.

Риск, как событие, может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой, положительный (выигрыш, выгода, прибыль).

Под риском в проектной деятельности необходимо понимать вероятное событие, в результате которого субъект, принявший решение, теряет возможность достичь запланированных результатов проекта или его отдельных параметров, имеющих временную, количественную и стоимостную оценку[3].

Риски проекта всегда связаны с неопределенностью. И в этой связи необходимо уделить внимание на два момента: степень неопределенности и ее причины. Под неопределенностью предлагается понимать состояние объективных условий, в которых проект принимается к исполнению, не позволяющее предвидеть последствия решений в силу неточности и неполноты доступной информации. Степень неопределенности имеет существенное значение, потому что мы способны управлять только теми рисками, по которым имеется хоть какая-либо значимая информация.

Если информации нет, то такого рода риски именуются неизвестными, и по ним приходится закладывать специальный резерв без реализации процедур управления. Для данной ситуации вполне подходит пример риска внезапного изменения налогового законодательства. Для угроз, по которым имеется хотя бы минимальная информация, уже можно разработать план реагирования, и минимизация риска становится возможной. Далее показана небольшая схема границ управления риском с позиции его определенности.

Рисунок 1.Схема границ управления рисками с позиции определенности

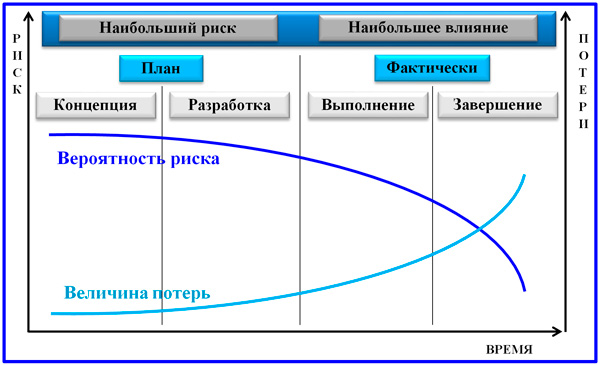

Следующим моментом для понимания специфики риска проекта является динамичность карты рисков, изменяющейся по мере реализации проектной задачи[4].

Рисунок 2.Модель динамики вероятности риска и величины потерь

В начале проекта вероятность угроз высока, но возможные потери отличаются низким уровнем. Но к концу выполнения всех работ по проекту величина потерь значительно возрастает, а вероятность угроз снижается. С учетом данной особенности следуют два вывода.

Целесообразно в процессе реализации проекта производить анализ рисков несколько раз. При этом карта рисков трансформируется.

Минимизация рисков наиболее оптимально происходит на этапе разработки концепции или в момент разработки проектной документации. Такой вариант обходится значительно дешевле, чем на этапе непосредственной реализации[5].

Рассмотрим небольшой пример. Если в самом начале проекта будет выявлена угроза качеству его продукта из-за дорогостоящего материала, не подходящего по техническим условиям, то издержки, связанные с исправлением, окажутся незначительными. Изменение плана проекта, вызванное заменой материала, повлечет небольшую задержку сроков. Если же возможные негативные последствия выявятся на стадии исполнения заказа, ущерб может оказаться существенным, и достичь снижения потерь не получится.

Классификация проектных рисков

Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата:

1. Отрицательный (проигрыш, ущерб, убыток).

2. Нулевой.

3. Положительный (выигрыш, выгода, прибыль).

В зависимости от события риски можно разделить на две большие группы: чистые и спекулятивные. Чистые риски означают получение отрицательного или нулевого результата. Спекулятивные риски означают получение как положительного, так и отрицательного результата.

Риски, сопровождающие инвестиционную деятельность, формируют обширный портфель рисков предприятия, который определяется общим понятием - инвестиционный риск[6].

Проектные риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по следующим основным признакам:

- По видам. Этот классификационный признак проектных рисков является основным параметром их дифференциации в процессе управления. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе, что позволяет «привязать» оценку степени вероятности возникновения и возможных финансовых потерь по данному виду проектного риска к динамике соответствующего фактора. Видовое разнообразие проектных рисков в их классификационной системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых проектных и строительных технологий, использование новых инвестиционных товаров и другие инновационные факторы будут, соответственно, порождать и новые виды проектных рисков. В современных условиях к числу основных видов проектных рисков относятся следующие:

- Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития) предприятия. Этот риск генерируется несовершенством структуры инвестируемого капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по реализуемым проектам. В составе проектных рисков по степени опасности (генерирования угрозы банкротства предприятия) этот вид риска играет ведущую роль.

- Риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежного потоков по инвестиционному проекту во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

- Риск проектирования. Этот риск генерируется несовершенством подготовки бизнес-плана и проектных работ по объекту предполагаемого инвестирования, связанным с недостатком информации о внешней инвестиционной среде, неправильной оценкой параметров внутреннего инвестиционного потенциала, использованием устаревшей техники и технологии, оказывающим влияние на показатели его предстоящей доходности.

- Строительный риск. Этот риск генерируется выбором недостаточно квалифицированных подрядчиков, использованием устаревших строительных технологий и материалов, а также другими причинами, вызывающими существенное превышение предусмотренных сроков строительно-монтажных работ по инвестиционному проекту.

- Маркетинговый риск. Он характеризует возможность существенного снижения предусмотренного инвестиционным проектом объема реализации продукции, уровня цен и другими факторами, приводящими к уменьшению операционного дохода и прибыли на стадии эксплуатации проекта.

- Риск финансирования проекта. Этот вид риска связан с недостаточным общим объемом инвестиционных ресурсов из отдельных источников; возрастанием средневзвешенной стоимости капитала, привлекаемого к инвестированию; несовершенством структуры источников формирования заемных финансовых средств[7].

- Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид проектных рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала, а также ожидаемых доходов от осуществления инвестиционного проекта в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции по реализации реального инвестиционного проекта предприятия, в инвестиционном менеджменте ему уделяется постоянное внимание.

- Процентный риск. Он состоит в непредвиденном росте процентной ставки на финансовом рынке, приводящей к снижению уровня чистой прибыли по проекту. Причиной возникновения данного вида финансового риска (если элиминировать ранее рассмотренную инфляционную его составляющую) является изменение конъюнктуры инвестиционного рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы.

- Налоговый риск. Этот вид проектного риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов инвестиционной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере реального инвестирования предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты реализации проекта.

- Структурный операционный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат на стадии эксплуатации проекта, обуславливающим высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент операционного левериджа при неблагоприятных изменениях конъюнктуры товарного рынка и снижения валового объема положительного денежного потока по операционной деятельности генерирует значительно более высокие темпы снижения суммы чистого денежного потока по инвестиционному проекту[8].

- Криминогенный риск. В сфере инвестиционной деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства, подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов, связанных с реализацией проекта, хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе при реализации инвестиционного проекта, обуславливают выделения криминогенного риска в самостоятельный вид проектных рисков.

- Прочие виды рисков. Группа прочих проектных рисков довольно обширна, по вероятности возникновении или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные «форс-мажорные риски», которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств, запасов товарно-материальных ценностей), риск несвоевременного осуществления расчетно-кассовых операций при финансировании проекта (связанный с неудачным выбором обслуживающего коммерческого банка) и другие.

По этапам осуществления проекта выделяют следующие группы проектных рисков[9]:

- Проектные риски прединвестиционного этапа. Эти риски связаны с выбором инвестиционной идеи, подготовкой бизнес-планов, рекомендуемых к использованию инвестиционных товаров, обоснованностью оценки основных результативных показателей проекта.

- Проектные риски инвестиционного этапа. В состав этой группы входят риски несвоевременного осуществлении строительно-монтажных работ по проекту, неэффективный контроль за качеством этих работ; неэффективное финансирование проекта по стадиям его строительства; низкое ресурсное обеспечение выполняемых работ.

- Проектные работы постинвестиционного (эксплуатационного) этапа. Эта группа рисков связана с несвоевременным выходом производства на предусмотренную проектную мощность, недостаточным обеспечением производства необходимыми сырьем и материалами, неритмичной поставкой сырья и материалов, низкой квалификацией операционного персонала; недостатками в маркетинговой политике и т.п.

По комплексности исследования выделяют следующие группы рисков:

- Простой проектный риск. Он характеризует вид проектного риска, который не расчленяется на отдельные его подвиды. Примером простого проектного риска является риск инфляционный.

- Сложный финансовый риск. Он характеризует вид проектного риска, который состоит из комплекса рассматриваемых его подвидов. Примером сложного проектного риска является риск инвестиционного этапа проекта.

По источникам возникновения выделяют следующие группы проектных рисков[10]:

- Внешний, систематический или рыночный риск (все эти термины определяют этот риск как независящий от деятельности предприятия). Этот вид риска характерен для всех участников инвестиционной деятельности и всех видов операций реального инвестирования. Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры инвестиционного рынка и в ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, налоговый риск.

- Внутренний, несистематический или специфический риск (все термины определяют этот проектный риск как зависящий от деятельности конкретного предприятия). Он может быть связан с неквалифицированным инвестиционным менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) инвестиционным операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления проектными рисками.

Деление проектных рисков на систематический и несистематический является одной из важных исходных предпосылок теории управления рисками.

По финансовым последствиям все риски подразделяются на такие группы[11]:

- Риск, влекущий только экономические потери. При этом виде риска финансовые последствия могут быть только отрицательными (потеря дохода или капитала).

- Риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную инвестиционную операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит для формирования инвестиционных ресурсов).

- Риск, влекущий как экономические потери, так и дополнительные доходы. В экономической литературе этот вид финансового риска часто называется «спекулятивным», так как он связывается с осуществлением спекулятивных (агрессивных) инвестиционных операций (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчетного уровня).

По характеру проявления во времени выделяют две группы проектных рисков:

- Постоянный проектный риск. Он характерен для всего периода осуществления инвестиционной операции и связан с действием постоянных факторов. Примером такого инвестиционного риска является процентный риск.

- Временный проектный риск. Он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления инвестиционного проекта. Примером такого вида финансового риска является риск неплатежеспособности эффективно функционирующего предприятия.

По уровню финансовых потерь проектные риски подразделяются на следующие группы:

- Допустимый проектный риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемому инвестиционному проекту.

- Критический проектный риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемому инвестиционному проекту.

- Катастрофический проектный риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала (этот вид риска может сопровождаться утратой и заемного капитала).

По возможности предвидения проектные риски подразделяются на следующие две группы:

- Прогнозируемый проектный риск. Он характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость проектных рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Примером прогнозируемых проектных рисков являются инфляционный риск, процентный риск и некоторые другие их виды (естественно, речь идет о прогнозировании риска в краткосрочном периоде).

- Непрогнозируемый проектный риск. Он характеризует виды проектных рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисков выступают риски форс-мажорной группы, налоговый риск и некоторые другие.

Соответственно этому классификационному признаку проектные риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

По возможности страхования проектные риски подразделяются также на две группы:

- Страхуемый проектный риск. К ним относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям (в соответствии с номенклатурой проектных рисков, принимаемых ими к страхованию).

- Нестрахуемый проектный риск. К ним относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Необходимо отметить, что приведенные классификации не могут быть всеобъемлющими. Они определяются целью, сформулированной классификационным признаком. Провести четкую границу между отдельными видами проектных рисков достаточно сложно. Ряд рисков находится во взаимосвязи (эти риски коррелируют), изменения в одном из них вызывают изменения в другом. В таких случаях аналитику следует руководствоваться здравым смыслом и своим пониманием проблемы.

Методы анализа рисков

Анализ риска заключается в выявлении факта риска и оценки его значимости. С помощью анализа риска оценивается его влияние на предполагаемые результаты проекта и участники проекта получают необходимые данные для принятия решений по защите от возможных финансовых потерь[12].

Предваряя описание различных подходов к анализу риска, следует отметить, что практическое применение развитых различными авторами идей затруднено тем, что теоретические подходы понимания риска во многом отличаются от привычного его толкования в повседневной деятельности менеджеров.

При этом, риск оценивается либо как вероятность получения менее предпочтительного результата, либо как величина возможных потерь. Очевидно, целесообразно ранжировать риски не только по критерию вероятности его возникновения, но и по серьезности последствий.

Рисунок 3. Ранги рискового события

Следует иметь в виду, что практические менеджеры оценивают значения результативного показателя как гораздо более значимого, чем вероятность.

Существует два взаимно дополняющих друг друга вида анализа рисков: качественный и количественный.

Целью качественного анализа рисков является определение факторов, области и видов рисков.

Целью количественного анализа рисков является численное определение размеров отдельных рисков и общего риска в целом[13].

При количественном анализе риска могут использоваться различные методы. Наиболее распространенными являются: статистический метод, метод анализа целесообразности затрат, метод экспертных оценок и метод аналогий. Суть статистического метода заключается в изучении статистики потерь и прибылей, установлении величины экономической отдачи и составлении наиболее вероятного прогноза на будущее. Для количественного анализа рисков используются метод статистических испытаний (метод "Монте-Карло"). Анализ риска, основанный на применении метода "Монте-Карло", представляет собой методологию оценки эффекта неопределенности, охватывающей ключевые переменные. Достоинством этого метода является возможность анализировать и оценивать различные "сценарии" реализации проекта и учитывать разные факторы риска. Результатом анализа риска в этом случае является вероятностное распределение всех возможных предполагаемых значений прибыльности (доходности).

Метод анализа целесообразности затрат ориентирован на идентификацию потенциальных зон риска. Перерасход затрат может быть вызван первоначальной недооценкой стоимости, изменением границ проекта, различием в производительности, увеличением первоначальной стоимости. Эти основные факторы детализируются и составляется подробный контрольный перечень для каждого конкретного проекта.

Для анализа целесообразности затрат по проекту выделяют пять зон:

- безрисковая зона, соответствующая минимальным затратам;

- зона минимального риска, соответствующая запланированной величине затрат;

- зона повышенного риска, когда имеется незначительный перерасход средств;

- зона критического риска, когда имеется значительный перерасход средств;

- зона кризисного состояния, когда проект находится на грани банкротства.

При идентификации финансовой ситуации для каждой зоны определяются показатели устойчивости.

Метод экспертных оценок заключается в обработке мнений опытных специалистов. Применение экспертного метода при анализе риска включает: разработку анкеты и получение экспертных оценок; выбор метода оценки согласованности мнений экспертов; установление значимости факторов риска и их последствий; создание модели механизма действия рисков; установление взаимосвязи отдельных рисков. Этот метод позволяет разделить очень сложный комплекс рисков на управляемые составляющие и определить вероятность появления и последствий исследуемых рисков[14].

Метод аналогий при анализе риска проекта использует данные о последствиях воздействия неблагоприятных факторов риска на другие ранее выполняемые аналогичные проекты. Полученные таким образом данные обрабатываются для выявления зависимостей с целью учета потенциального риска при реализации нового проекта. На основе этих данных делаются заключения общего характера, которые используются в дальнейшем при принятии решений.

Результатом анализа воздействия рисковых событий является оценка возможных ущербов на основе определения степени неопределенности и надежности, оцениваемой показателем чувствительности, который дает точную оценку того, насколько чувствителен проект к изменению исходных параметров. Чем сильнее эта зависимость, тем выше риск реализации проекта.

Глава 2. Управление рисками в проектной среде

Элементы концепции управления проектными рисками

Современная методология управления проектными рисками предполагает активный подход в работе с источниками и последствиями выявляемых угроз и опасностей в отличие от недавнего прошлого, когда реагирование носило пассивный характер. Под управлением рисками следует понимать совокупность взаимосвязанных процессов, основанных на идентификации, анализе рисков, разработке мер по снижению уровня негативных последствий, возникающих при наступлении рисковых событий[15]. Визуальная схема последовательности этих процессов представлена ниже.

Рисунок 4. Схема процессов управления проектными рисками.

Основными процедурами данного вида управления являются:

- идентификация;

- оценка;

- планирование реагирования;

- мониторинг и контроль.

Идентификация подразумевает определение рисков на основе выявленных факторов их возникновения, документальное оформление их параметров. Качественный и количественный анализ причин возникновения, вероятности негативных последствий формируют оценочную процедуру. Планирование реагирования на выявленные факторы предполагает разработку мер по снижению неблагоприятного воздействия на результаты и параметры проекта. Проектный вид деятельности отличается динамичностью, уникальностью событий и сопутствующих рисков. Поэтому их мониторинг и контроль занимают особое место в системе управления и выполняются на всем протяжении жизненного цикла проектной задачи. Управлением рисками обеспечивается следующее[16].

Восприятие участниками проекта неопределенностей и угроз в среде его реализации, их источников и вероятных негативных событий вследствие проявления рисков.

Поиск и расширение возможностей для результативного и эффективного решения проектной задачи с учетом выявленной неопределенности.

Разработка путей снижения проектных рисков.

Доработка проектных планов с учетом выявленных рисков и комплексом мер для их снижения.

Проектные риски подвергаются управляющему воздействию со стороны менеджера проекта. К этой работе привлекаются в разной степени все участники проектной задачи. Используются программно-математический аппарат, методы экспертных оценок, интервьюирования, обсуждения, «мозгового штурма» и т.д. Перед началом управления формируется информационный контекст, включающий выявление внешних и внутренних условий, в которых будут решаться задачи. Внешние условия включают политические, экономические, правовые, социальные, технологические, экологические, конкурентные и другие аспекты. Возможные внутренние условия состоят из:

- характеристик и целей самого проекта;

- характеристик, структуры и целей компании;

- корпоративных стандартов и регламентов;

- информации о ресурсном обеспечении проекта.

Планирование управления рисками

Первым процессом среди общего состава процедур работы с проектными угрозами является планирование управления рисками. Оно позволяет уточнить выбранные методы, инструменты и уровень организации управления применительно к конкретному проекту. Институт PMI данному процессу отводит важную роль для целей коммуникаций со всеми заинтересованными сторонами. Ниже представлена процессная схема планирования[17].

Рисунок 5. Диаграмма потоков данных планирования управления рисками.

План управления рисками представляет собой документ, включающий определенный состав разделов. Рассмотрим пример развернутого содержания подобного плана.

- Общие положения.

- Основные характеристики компании.

- Уставные характеристики проекта.

- Цели, задачи управления рисками.

- Методологический раздел. К методологии относятся методы, средства анализа и оценки, источники сведений, которые рекомендуется использовать для управления рисками проекта. Методы и инструменты расписаны по стадиям проектной реализации.

- Организационный раздел. В него включается распределение ролей участников проектной команды с установлением ответственности за выполнение предусмотренных планом процедур, состав взаимосвязей с другими компонентами управления проектом.

- Бюджетный раздел. Включаются правила формирования и обеспечения выполнения бюджета управления рисками.

- Регламентный раздел, включающий сроки, периодичность, продолжительность операций по управлению рисками, формы и состав управляющих документов.

- Раздел метрологии (оценки и пересчета). Принципы оценки, правила пересчета параметров и справочные шкалы определяются заранее, служат вспомогательными средствами качественного и количественного анализа.

- Пороговые значения рисков. С учетом важности и новизны проектной реализации устанавливаются допустимые значения рисковых параметров на уровне проекта и отдельных угроз.

- Раздел отчетности посвящен вопросам периодичности, формам, порядку заполнения, сдачи и рассмотрения отчетов по настоящему блоку управления проектами.

- Раздел мониторинга и документационного обеспечения управления рисками по проекту.

- Раздел шаблонов для управления рисками.

Идентификация проектных рисков

Следующим процессом рассматриваемого блока управления является идентификация рисков. В ходе ее реализации проектные риски выявляются и документируются. В результате должен возникнуть список рисков, ранжированный по степени их опасности. К идентификации факторов следует привлекать не только членов команды, но и всех участников проекта[18].

Идентификация рисков – это итеративный процесс, поскольку по мере развития проекта в рамках его жизненного цикла могут возникать или становиться известными новые риски или появляться информация о них. Частота итерации и состав участников каждого цикла различаются в зависимости от ситуации. Формат описаний рисков должен быть последовательным для обеспечения четкого и недвусмысленного понимания каждого риска с целью поддержки результативного анализа и разработки плана реагирования. Описание рисков должно поддерживать возможность сравнивать относительное воздействие на проект одного риска с относительными воздействиями других рисков.

Идентификация производится по результатам исследования всех выявленных факторов. При этом не следует забывать, что далеко не все факторы идентифицируются и подлежат управлению. В ходе разработки и уточнений проектных планов часто возникают новые возможные источники угроз и опасностей. Тенденция такова, что по мере продвижения проекта к завершению число вероятных рисковых событий растет. Качественная идентификация зависит от присутствия под рукой подробной классификации рисков. Одним из полезных классификационных признаков является уровень их контролируемости.

Рисунок 6. Классификация рисков по уровню контролируемости

Классификация проектных рисков на основе признака контролируемости полезна определенностью, под какие неконтролируемые факторы нужно заводить резервы. К сожалению, контролируемость рисков часто не гарантирует успеха в управлении ими, поэтому важны и другие способы деления. Стоит заметить, что универсальной классификации не существует. Это вызвано тем, что все проекты уникальны и сопровождаются массой специфичных рисков. Кроме того, часто сложно прочертить границу между схожими видами рисков[19].

Типовыми признаками классификации являются:

- источники;

- последствия;

- способы снижения угроз.

Первым признаком активно пользуются именно на этапе идентификации. Последние два оказываются полезными, когда проводится анализ факторов риска. Рассмотрим виды проектных рисков в связи с уникальностью их факторов.

Специфические угрозы с позиции локального проекта. Например, риски, привязанные к конкретной вводимой технологии.

Специфические угрозы с позиции типа проектной реализации. Спецификой обладают факторы для строительных, инновационных, IT-проектов и т.п.

Общие риски для любых проектов. Можно привести пример рассогласования планов или низкого уровня бюджетной проработки.

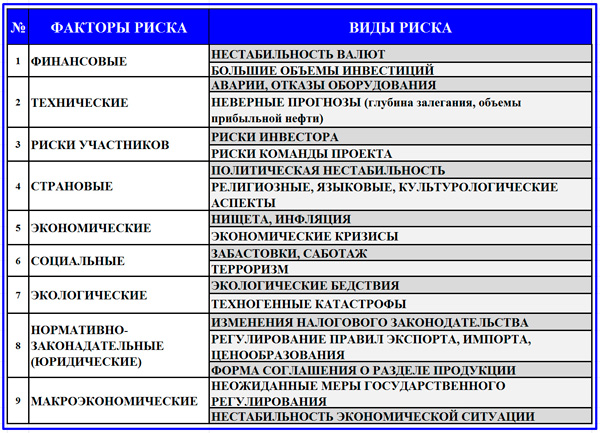

Рисунок 7. Классификация проектных рисков по источникам

Для идентификации имеет значение грамотность формулировки риска, нельзя путать источник, последствия и сам риск. Формулировка должна быть двусоставной и включать указание на источник, из-за которого возникает риск, и собственно угрожающее событие. Например, «риск срыва финансирования из-за рассогласований в бюджете проекта». Как было отмечено, виды проектных рисков часто делятся по основным источникам[20].

Анализ и оценка проектных рисков

Анализ и оценка рисков производятся с целью преобразования добытых в ходе идентификации сведений в информацию, позволяющую принимать ответственные решения. В ходе процесса качественного анализа производится ряд экспертных оценок возможных неблагоприятных последствий, обусловленных выявленными факторами. В процессе количественного анализа определяются и уточняются значения количественных показателей вероятности возникновения угрожающих событий. Количественный анализ значительно более трудоемкий, но и более точный. Он требует качества входных данных, использования развитых математических моделей и более высокой компетентности от персонала.

Бывают ситуации, когда качественные аналитические исследования оказываются достаточными. На выходе аналитической работы менеджер проекта намерен получить:

- сгруппированный по приоритетам список рисков;

- список позиций, требующих дополнительного анализа;

- оценку рискованности проекта в целом.

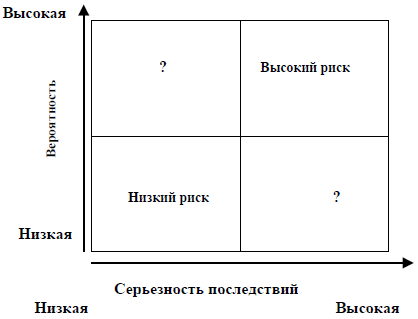

Различают экспертные оценки вероятности наступления неблагоприятных событий и уровня воздействия на проект. Основным выходом процесса качественного анализа является список ранжированных рисков с выполненными оценками или оформленная карта рисков. И вероятности, и влияния разбиваются на категориальные группы в заданном диапазоне значений. В результате оценок строятся различные специальные матрицы, в ячейках которых помещаются результаты произведения значения вероятности на уровень воздействия. Полученные результаты делятся на сегменты, которые служат основанием для ранжирования угроз. Пример такой матрицы «вероятность/воздействие» можно найти в Руководстве PMBOK, он и представляется вашему вниманию ниже.

Рисунок 8. Пример матрицы вероятности и воздействия.

Таким образом, в матрице формируется три сегмента: недопустимые, средние и незначительные риски (так называемые «пороговые уровни»). Помимо определения двух основных параметров (вероятности и воздействия) для качественной оценки необходимо также установить саму возможность управления рисками. Исходя из источников, риски подразделяются на:

- управляемые;

- частично управляемые;

- неуправляемые.

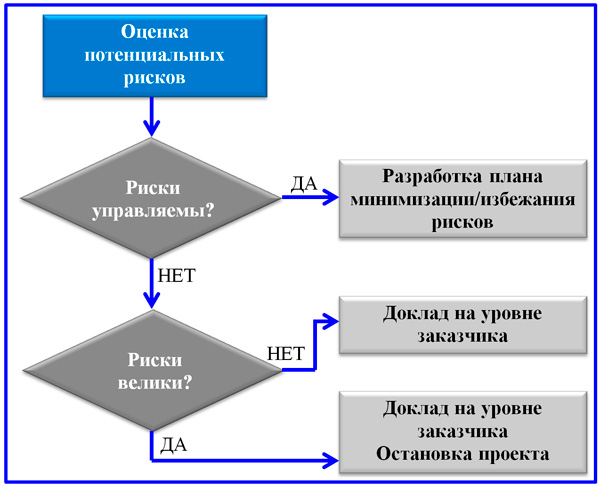

Далее размещен алгоритм принятия решения по факту выяснения вопроса управляемости и величины риска. В случае, если установлены неуправляемые опасные риски, они выносятся на обсуждение с заказчиком и инвестором. Выявление опасной неуправляемой угрозы может послужить основанием для остановки реализации проекта[21].

Рисунок 9. Блок-схема принятия решения по результатам анализа

Рисунок 10. Пример карты риска

Еще одним результатом анализа и оценки может быть карта риска, которая в визуально наглядной форме представляет ту же матрицу вероятности/воздействия. Посмотрим на представленный ниже пример карты. Большому кругу в верхнем правом углу соответствуют риски, которые считаются недопустимыми. Неопасным уровнем риска в данном примере считаются вероятности событий, расположенных ниже и левее красной линии.

Планирование способов реагирования на риски

В практике различают четыре типа последствий, которые влияют на бюджет, сроки, качество продукта либо на его функционирование. Планирование способов реагирования – это регламентированная процедура разработки плана минимизации угроз. В ходе этой работы выбираются наиболее подходящие меры, способные повысить вероятность успеха проекта. Данные меры предусматривают реагирование на риски в порядке приоритетов. В бюджет проекта включаются целевые ресурсы и операции. Ответственность за них распределяется между участниками проекта.

Рисунок 11. Диаграмма потоков данных планирования реагирования на риски.

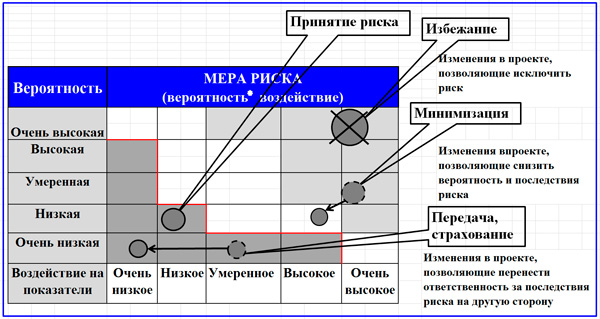

Различают четыре основных метода реагирования на риски, первые два из которых относятся к активным методам[22].

Избежание. Полное устранение источников риска. Это наиболее активный метод реагирования. Его не всегда возможно применить. Допускается он, когда удается полностью исключить источник риска, например, если источник риска связан с отсутствием какой-либо информации. Проект-менеджер обязан необходимую информацию получить любым доступным способом: собрать, купить и т.д. Не совсем правильным решением является, когда избежание связано с отказом от каких-то отдельных элементов проекта, что является пассивным нерациональным действием.

Минимизация. Уменьшение вероятности и снижение опасности риска. Это второй активный способ реагирования. Виды рисков, для которых применяется данный метод, должны быть полностью контролируемы. Обычно это внешние риски.

Передача-страхование. Предполагается нахождение третьей стороны, готовой принять риск и его негативные последствия на себя. В данном методе лучшие условия получает тот, у кого сильнее переговорная позиция (монопольная позиция на проекте).

Принятие. Предполагается осознанная готовность к риску. Все усилия направляются на устранение последствий.

Способы снижения рисков

Высокая степень риска проекта приводит к необходимости поиска путей снижения степени риска.

В практике управления проектами основными способами снижения риска являются:

- распределение риска между участниками проекта;

- страхование;

- резервирование средств на покрытие непредвиденных расходов;

- нейтрализация частных рисков;

- снижение рисков в плане финансирования[23].

Распределение риска между участниками проекта осуществляется в процессе подготовки плана реализации проекта и оформления контрактных документов. При этом все возможные риски оцениваются и распределяются между участниками проекта таким образом, чтобы каждый мог брать на себя зависящие от него риски.

Например, заказчик несет на себе ответственность за риски, связанные с эксплуатацией объекта; берет на себя риск завершения работ и ввода объекта в эксплуатацию; поставщики материалов и оборудования принимают на себя риск, связанный с комплектностью, качеством и своевременностью поставок.

При заключении контрактов из множества факторов риска выбираются те, которые имеют прямое отношение к конкретному контракту. Так, в качестве факторов, оказывающих наибольшее влияние на конечные результаты выполнения контрактов на подрядные, можно выделить следующие: срок выполнения комплекса работ; характер взаимоотношений между заказчиком и подрядчиком; мощность организации; территориальное размещение объектов; финансовое положение подрядчика; вид работ и др.

Для количественного распределения риска используется модель, основанная на "дереве решений". Для построения "дерева решений" необходимо иметь представление о возможных путях развития проекта с учетом вероятности и времени наступления ключевых событий, которые могут повлиять на жизненный цикл проекта.

Большинству крупных проектов свойственна задержка в их реализации, что может привести к такому увеличению стоимости, которое превысит первоначальную стоимость проекта. Выход из такой ситуации заключается в том, что к участию в проекте необходимо привлекать страховые компании.

Страхование риска заключается в передаче определенных рисков страховой компании. Обычно это осуществляется с помощью имущественного страхования и страхования от несчастных случаев. Договоры страхования включают предельный уровень страхового возмещения.

Резервирование средств на покрытие непредвиденных расходов предусматривает установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размерами расходов, необходимых для преодоления сбоев при выполнении проекта. Наиболее сложной проблемой при создании резерва является оценка потенциальных последствий рисков, то есть определение сумм на покрытие непредвиденных расходов.

При определении суммы резерва на покрытие непредвиденных расходов необходимо учитывать точность первоначальной оценки стоимости проекта и его элементов. Точность оценки стоимости проекта влияет на размер резерва. Если оценка не учитывает в полной мере реальное влияние на проект потенциального риска, то неизбежен значительный перерасход средств. Если тщательно определен резерв на непредвиденные расходы, то перерасход средств по проекту сводится до минимума.

Резерв, учтенный в контракте, подразделяется на общий и специальный. Общий резерв должен покрывать изменения в смете, добавки к общей сумме контракта и другие аналогичные затраты. Специальный резерв включает в себя надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам.

Резерв средств на покрытие непредвиденных расходов не должен использоваться для компенсации затрат, понесенных вследствие неудовлетворительной работы.

Резерв средств может использоваться для:

- ассигнования вновь выявленной работы по проекту;

- увеличения ассигнований на работу, для выполнения которой было запланировано недостаточно средств;

- временного ассигнования работ, для которых еще не выделены средства;

- компенсации непредвиденных изменений элементов затрат, возникших в ходе реализации проекта.

Возникающие в ходе реализации проекта частные риски связаны с выполнением отдельных этапов (работ) по проекту. Нейтрализация частных рисков заключается в определении вероятности наступления неблагоприятных событий и в разработке противорисковых мер по тем рискам, которые отражаются на выполнении отдельных этапов или работ и напрямую не влияют на весь проект в целом.

При разработке плана финансирования проекта учитывают следующие виды рисков: налоговый риск, риск неуплаты задолженностей, риск незавершения комплекса работ.

Налоговый риск включает: изменение налогового законодательства, снижение налоговых преимуществ в результате осуществления проекта, невозможность гарантирования налоговой скидки. От налогового риска можно частично защититься путем включения соответствующих гарантий в соглашения и контракты.

Чтобы избежать риска неуплаты задолженностей, участники проекта могут применить следующие меры: использование резервных фондов, производственные выплаты (процент от дохода) или дополнительное финансирование.

Несмотря на сложную природу риска, обусловленную влиянием множества случайных факторов на ход реализации проекта, риск может стать регулируемым параметром.

Регулирование риска осуществляется на двух фазах жизненного цикла проекта: планирования и реализации. В процессе планирования задачей снижения рисков является предсказание случайных факторов разработка соответствующих мероприятий для случаев, если неблагоприятные события произойдут. При реализации проекта принимаются решения, направленные на ликвидацию последствий возникших неблагоприятных событий. Для этого детально выясняются все обстоятельства, сопутствующие рисковым событиям, и принимаются рациональные решения, обеспечивающие снижение влияния последствий этих событий на конечные результаты проекта.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе была рассмотрена тема управление рисками в проектной среде.

В ходе написания работы был проведен анализ теоретических основ управление рисками в проектной среде. Определены сущность рисков, изучены классификация рисков и методы анализа рисков, рассмотрены элементы концепции управления проектными рисками, изучены варианты планирования управления рисками, рассмотрены процесссы идентификации проектных рисков, изучены способы планирования реагирования на риски, рассмотрены способы снижения рисков.

Выявлено, что в условиях рыночной экономики риск – ключевой элемент предпринимательства. Менеджер, умеющий вовремя рисковать, оказывается вознагражденным. Риском принято считать «действие наудачу в надежде на счастливый случай». Характерные особенности риска – неопределенность, неожиданность, неуверенность, предположение, что успех придет.

Риск, как событие, может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой, положительный (выигрыш, выгода, прибыль).

В зависимости от события риски можно разделить на две большие группы: чистые и спекулятивные. Чистые риски означают получение отрицательного или нулевого результата. Спекулятивные риски означают получение как положительного, так и отрицательного результата.

Анализ риска заключается в выявлении факта риска и оценки его значимости. С помощью анализа риска оценивается его влияние на предполагаемые результаты проекта и участники проекта получают необходимые данные для принятия решений по защите от возможных финансовых потерь.

Современная методология управления проектными рисками предполагает активный подход в работе с источниками и последствиями выявляемых угроз и опасностей в отличие от недавнего прошлого, когда реагирование носило пассивный характер. Под управлением рисками следует понимать совокупность взаимосвязанных процессов, основанных на идентификации, анализе рисков, разработке мер по снижению уровня негативных последствий, возникающих при наступлении рисковых событий.

Идентификация рисков – это итеративный процесс, поскольку по мере развития проекта в рамках его жизненного цикла могут возникать или становиться известными новые риски или появляться информация о них. Частота итерации и состав участников каждого цикла различаются в зависимости от ситуации.

Идентификация производится по результатам исследования всех выявленных факторов. При этом не следует забывать, что далеко не все факторы идентифицируются и подлежат управлению.

Анализ и оценка рисков производятся с целью преобразования добытых в ходе идентификации сведений в информацию, позволяющую принимать ответственные решения. В ходе процесса качественного анализа производится ряд экспертных оценок возможных неблагоприятных последствий, обусловленных выявленными факторами. В процессе количественного анализа определяются и уточняются значения количественных показателей вероятности возникновения угрожающих событий. Количественный анализ значительно более трудоемкий, но и более точный. Он требует качества входных данных, использования развитых математических моделей и более высокой компетентности от персонала.

Высокая степень риска проекта приводит к необходимости поиска путей снижения степени риска.

В практике управления проектами основными способами снижения риска являются:

- распределение риска между участниками проекта;

- страхование;

- резервирование средств на покрытие непредвиденных расходов;

- нейтрализация частных рисков;

- снижение рисков в плане финансирования.

Регулирование риска осуществляется на двух фазах жизненного цикла проекта: планирования и реализации. В процессе планирования задачей снижения рисков является предсказание случайных факторов разработка соответствующих мероприятий для случаев, если неблагоприятные события произойдут. При реализации проекта принимаются решения, направленные на ликвидацию последствий возникших неблагоприятных событий. Для этого детально выясняются все обстоятельства, сопутствующие рисковым событиям, и принимаются рациональные решения, обеспечивающие снижение влияния последствий этих событий на конечные результаты проекта.

СПИСОК ЛИТЕРАТУРЫ

- Айхель, Ксения Валерьевна. Управление рисками инвестиционных проектов на промышленных предприятиях: диссертация... кандидата экономических наук: 08.00.05 / Айхель Ксения Валерьевна; [Место защиты: Юж.-Ур. гос. ун-т].- Челябинск, 2011.

- Горбачев, Сергей Викторович. Управление финансовыми проектами и финансовыми рисками: [учебное пособие] / С.В. Горбачев.- Казань: Казанский ун-т, 2011.

- Грачева, Марина Владимировна. Анализ и управление проектными рисками : учебно-практическое пособие / М.В. Грачева; Московский гос. ун-т им. М.В. Ломоносова, Экономический фак. - Москва: ТЕИС, 2010.

- Дорохина, Е.Ю. Риски проектов: теория и практика управления // Вестн. Рос. экон. акад. - М., 2009. - N 6.

- Дорохина, Е.Ю. Управление рисками как элемент управления проектом // Соврем. аспекты экономики. - СПб., 2008. - N 11.

- Дорохина, Елена Юрьевна. Методология управления рисками проектно-ориентированного предприятия: на примере предприятия строительной отрасли : автореферат дис.... доктора экономических наук: 08.00.05 / Дорохина Елена Юрьевна; [Место защиты: С.-Петерб. гос. ун-т экономики и финансов]. - Санкт-Петербург, 2011.

- Кизим А.А., Александрова Т.В. Развитие туристического комплекса с использованием экономических инструментов: Матер. межд. науч. конф. «Современная стратегия социально-экономического развития России: вопросы экономики и права». Ч. 3 / Краснодар: ЮИМ, 2009.

- Максимов Д.В., Мищенко А.А., Мищенко Т.А. Современное состояние рекреационного комплекса и его влияние на экологическую обстановку Черноморского побережья Краснодарского края // Известия высших учебных заведений. Северо-Кавказский регион. Естественные науки. - 2010. - №1.

- Методы и модели системного анализа. Управление рисками и безопасностью. Оценка эффективности инвестиционных проектов / [гл. ред. Емельянов С.В.].- Москва: URSS, 2011 (Труды Института системного анализа Российской академии наук т. 61, вып. 1, 2011 г.)

- Никулина В.В., Максимов Д.В. Ценовая стратегия предприятия как фактор конкурентоспособности туристской организации / Туризм глазами молодежи: Материалы научно-практической конференции студентов вузов Южного и Северо-Кавказского федеральных округов. VII Южно-Российский курортный форум «Кавказская здравница - 2010». - Пятигорск: ПГЛУ, 2010.

- Романов, Сергей Николаевич. Формирование механизма риск-контроллинга инвестиционных проектов: диссертация... кандидата экономических наук : 08.00.05 / Романов Сергей Николаевич; - Москва, 2011.

- Титаренко, Борис Петрович. Управление рисками в инновационных проектах / Б.П. Титаренко.- Москва: МГСУ, 2011.

- Фунтов, Валерий Николаевич. Основы управления проектами в компании: эффективное инициирование и планирование проекта, оптимальная организационная структура, успешное выполнение проекта, управление коммуникациями, качеством и рисками, внедрение проектного управления : учебное пособие по дисциплине, специализации, специальности "Менеджмент организации" / В. Н. Фунтов. - 3-е изд., доп..- Санкт-Петербург [и др.] : Питер, 2011.

-

Романов, Сергей Николаевич. Формирование механизма риск-контроллинга инвестиционных проектов: диссертация... кандидата экономических наук : 08.00.05 / Романов Сергей Николаевич; - Москва, 2011. ↑

-

Методы и модели системного анализа. Управление рисками и безопасностью. Оценка эффективности инвестиционных проектов / [гл. ред. Емельянов С.В.].- Москва: URSS, 2011 (Труды Института системного анализа Российской академии наук т. 61, вып. 1, 2011 г.) ↑

-

Дорохина, Елена Юрьевна. Методология управления рисками проектно-ориентированного предприятия: на примере предприятия строительной отрасли : автореферат дис.... доктора экономических наук: 08.00.05 / Дорохина Елена Юрьевна; [Место защиты: С.-Петерб. гос. ун-т экономики и финансов]. - Санкт-Петербург, 2011. ↑

-

Айхель, Ксения Валерьевна. Управление рисками инвестиционных проектов на промышленных предприятиях: диссертация... кандидата экономических наук: 08.00.05 / Айхель Ксения Валерьевна; [Место защиты: Юж.-Ур. гос. ун-т].- Челябинск, 2011. ↑

-

Айхель, Ксения Валерьевна. Управление рисками инвестиционных проектов на промышленных предприятиях: диссертация... кандидата экономических наук: 08.00.05 / Айхель Ксения Валерьевна; [Место защиты: Юж.-Ур. гос. ун-т].- Челябинск, 2011. ↑

-

Дорохина, Е.Ю. Риски проектов: теория и практика управления // Вестн. Рос. экон. акад. - М., 2009. - N 6. ↑

-

Горбачев, Сергей Викторович. Управление финансовыми проектами и финансовыми рисками: [учебное пособие] / С.В. Горбачев.- Казань: Казанский ун-т, 2011. ↑

-

Грачева, Марина Владимировна. Анализ и управление проектными рисками : учебно-практическое пособие / М.В. Грачева; Московский гос. ун-т им. М.В. Ломоносова, Экономический фак. - Москва: ТЕИС, 2010. ↑

-

Методы и модели системного анализа. Управление рисками и безопасностью. Оценка эффективности инвестиционных проектов / [гл. ред. Емельянов С.В.].- Москва: URSS, 2011 (Труды Института системного анализа Российской академии наук т. 61, вып. 1, 2011 г.) ↑

-

Методы и модели системного анализа. Управление рисками и безопасностью. Оценка эффективности инвестиционных проектов / [гл. ред. Емельянов С.В.].- Москва: URSS, 2011 (Труды Института системного анализа Российской академии наук т. 61, вып. 1, 2011 г.) ↑

-

Романов, Сергей Николаевич. Формирование механизма риск-контроллинга инвестиционных проектов: диссертация... кандидата экономических наук : 08.00.05 / Романов Сергей Николаевич; - Москва, 2011. ↑

-

Фунтов, Валерий Николаевич. Основы управления проектами в компании: эффективное инициирование и планирование проекта, оптимальная организационная структура, успешное выполнение проекта, управление коммуникациями, качеством и рисками, внедрение проектного управления : учебное пособие по дисциплине, специализации, специальности "Менеджмент организации" / В. Н. Фунтов. - 3-е изд., доп..- Санкт-Петербург [и др.] : Питер, 2011. ↑

-

Титаренко, Борис Петрович. Управление рисками в инновационных проектах / Б.П. Титаренко.- Москва: МГСУ, 2011. ↑

-

Дорохина, Е.Ю. Управление рисками как элемент управления проектом // Соврем. аспекты экономики. - СПб., 2008. - N 11. ↑

-

Горбачев, Сергей Викторович. Управление финансовыми проектами и финансовыми рисками: [учебное пособие] / С.В. Горбачев.- Казань: Казанский ун-т, 2011. ↑

-

Дорохина, Е.Ю. Риски проектов: теория и практика управления // Вестн. Рос. экон. акад. - М., 2009. - N 6. ↑

-

Фунтов, Валерий Николаевич. Основы управления проектами в компании: эффективное инициирование и планирование проекта, оптимальная организационная структура, успешное выполнение проекта, управление коммуникациями, качеством и рисками, внедрение проектного управления : учебное пособие по дисциплине, специализации, специальности "Менеджмент организации" / В. Н. Фунтов. - 3-е изд., доп..- Санкт-Петербург [и др.] : Питер, 2011. ↑

-

Методы и модели системного анализа. Управление рисками и безопасностью. Оценка эффективности инвестиционных проектов / [гл. ред. Емельянов С.В.].- Москва: URSS, 2011 (Труды Института системного анализа Российской академии наук т. 61, вып. 1, 2011 г.) ↑

-

Айхель, Ксения Валерьевна. Управление рисками инвестиционных проектов на промышленных предприятиях: диссертация... кандидата экономических наук: 08.00.05 / Айхель Ксения Валерьевна; [Место защиты: Юж.-Ур. гос. ун-т].- Челябинск, 2011. ↑

-

Горбачев, Сергей Викторович. Управление финансовыми проектами и финансовыми рисками: [учебное пособие] / С.В. Горбачев.- Казань: Казанский ун-т, 2011. ↑

-

Максимов Д.В., Мищенко А.А., Мищенко Т.А. Современное состояние рекреационного комплекса и его влияние на экологическую обстановку Черноморского побережья Краснодарского края // Известия высших учебных заведений. Северо-Кавказский регион. Естественные науки. - 2010. - №1. ↑

-

Дорохина, Елена Юрьевна. Методология управления рисками проектно-ориентированного предприятия: на примере предприятия строительной отрасли : автореферат дис.... доктора экономических наук: 08.00.05 / Дорохина Елена Юрьевна; [Место защиты: С.-Петерб. гос. ун-т экономики и финансов]. - Санкт-Петербург, 2011. ↑

-

Романов, Сергей Николаевич. Формирование механизма риск-контроллинга инвестиционных проектов: диссертация... кандидата экономических наук : 08.00.05 / Романов Сергей Николаевич; - Москва, 2011. ↑

- Разработка прикладного решения для автоматизации интернет-провайдера ООО «Юдипи» на платформе «1С: Предприятие»

- Природа возникновения конфликта. Управление конфликта

- Риски как неотъемлемый элемент деятельности предприятия и способы их уменьшения

- Менеджмент - организационно-целевое управление

- Внешние и внутренние коммуникации в организациях

- Разработка мероприятий по продвижению культурно-массового мероприятия

- Технология обслуживания клиентов в гостинице (Основные службы гостиницы и их характеристика)

- Менеджмент человеческих ресурсов (Теоретико-методологические основы управления человеческими ресурсами в организации)

- Государственное регулирование предпринимательской деятельности (Внедрение процесса оценки регулирующего воздействия)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Бизнес-стратегии, как инструмент для успешного функционирования предприятия)

- Оборотные активы предприятия (Управление оборотными средствами путем их планирования на ООО «Двери «Волховец»)

- Инновационные проекты. Проектный менеджмент