Управление приемом, хранением и размещением товаров. Классификация запасов. На примере реально существующей организации.

Содержание:

Введение

Проблемы оптимизации материальных запасов предприятия и эффективного управления ими обусловлены тем, что состояние запасов характеризует влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты. Обеспечить высокий уровень качества и надежность ее поставок потребителям невозможно без создания оптимальной величины запаса готовой продукции, а также запасов сырья, материалов, полуфабрикатов, продукции незавершенного производства и других ресурсов, необходимых для непрерывного и ритмичного функционирования производственного процесса. Заниженные запасы материальных ресурсов могут привести к убыткам, связанным с простоями, с неудовлетворенным спросом и, следовательно, к потере прибыли.

Актуальность темы исследования заключается в том, что эффективное управление запасами обеспечивает предприятию непрерывность и постоянство производственного процесса, что способствует выпуску новой продукции и оптимизации управления запасами.

Целью курсовой работы является определение путей повышения эффективности управления запасами предприятия на основе проведенного анализа. В соответствии с целью определены следующие задачи:

- Рассмотреть аспекты управления приемом, размещением, и хранением запасов.

- Раскрыть методику анализа и оценки эффективности использования запасов.

- Изучить организационно-экономическую характеристику предприятия.

- Исследовать эффективность использования запасов предприятия.

- Разработать рекомендаций по повышению эффективности использования запасов предприятия.

Объектом исследования курсовой работы являются запасы АО «Совхоз Заречное». Предмет исследования – это управление запасами сельскохозяйственного предприятия.

Методическую основу курсовой работы составили метод индукции и дедукции, анализа и синтеза, аналогии. Применялись методы сравнения, классификации, методы сбора и обработки экономической информации.

Методологическую основу курсовой работы составляют законодательные и нормативно-правовые акты, труды отечественных ученых, публикации в периодической печати и средствах массовой информации. Для написания курсовой работы автор руководствовался учебниками и учебными пособиями, имеющих гриф высшей аттестационной комиссии, а также изданных московскими и питерскими высшими учебными заведениями. Заимствование текстовой информации осуществлялось из статей, размещенных в научных журналах.

Наибольший интерес при написании курсовой работы составили труды таких ученых как: Стерлиговой А.Н., Борюсюка Н.А., Савельевой Л.А., Федорова Л.С., Гревцовой Т.В., Кугача В.В., Кузнецовой А.А., Стасевич К.В., Барыева Г.М., Проходенко О.О., Тедеева К.С., Колядова Л.В., в работах которых изучены вопросы управления запасами на предприятии, а также влияние роста запасов в структуре оборотных активов и отражение на финансово-хозяйственную деятельность предприятия. В работах Дензелюка Н.С., Петровой В.В., Булгаковой А.Р., Червонных М., Сайфуллиной А.Р., Каверзневой А.Е., Асанович В.С., Каракозовой И.В., Радионова Р.А. раскрывается сущность запасов, их методы управления и последствия неэффективного управления. Необходимо отметить, что использованные источники при написании курсовой работы обладают высокой надежностью, так как это учебники, соответствующие требованиям государственного образовательного стандарта, включающие апробированный и дидактический обработанный материал, а также статьи ведущих вузов, учебные пособия, утвержденные ученым советом вузов.

1. Теоретические аспекты управления приемом, размещением и хранением запасов

1.1. Понятие, сущность и классификация запасов

Запасы предприятия играют важную роль в хозяйственной деятельности предприятия. Экономическая сущность запасов проявляется в возможности снижения зависимости предприятия от поставщиков и клиентов, что способствует повышению уровня рентабельности, финансовой устойчивости и платежеспособности, и главное – повышению экономической безопасности.[1]

В экономические практики применяются различные трактовки и определения к понятию «запасы». Так, Токманева С.В. в своих работах под запасами понимает это материально-вещественное содержание оборотных производственных фондов [2, с. 20].

По мнению Стерлиговой А.Н. запасы определяют политику управления предприятием и выступают в роли страховки по обеспечению более гибкого материально-технического снабжения.[2]

Автор различных работ в области управления запасами Шишлов С.В. раскрывает экономическую сущность материально-производственных запасов как природное сырье, преобразованное в процессе производства в конечный для потребления продукт и как накопленная готовая продукция для перепродажи или личного пользования [36, с. 117].

Петрова В.В. в своих работах характеризует запасы как средства оборотных активов, необходимые для дальнейшего использования в производственном процессе. По мнению Петровой В.В. запасы хранятся на складах предприятия и представляют собой резервы для дальнейшего производства.[3]

По определению Кузнецовой А.А. запасы – материальные ценности в виде сырья, материалов, готовой продукции, незавершенного производства и т.д., являющиеся составной частью оборотных фондов предприятия. Экономист утверждает, что запасы предполагают удержание на счете предприятия денежных сумм для покрытия целевых расходов.[4]

Следовательно, обобщив точки зрения ученых-экономистов, можно сделать вывод, что запасы – это составная часть оборотных активов, включающая сырье, материалы, готовую продукцию, незавершенное производство, хранящиеся на складе предприятия для дальнейшего использования.

В зависимости от места нахождения все запасы предприятия можно разделить на производственные и товарные, а в зависимости от выполняемых функций - на текущие, страховые и сезонные запасы.[5]

Производственные запасы в основном используются в производственном процессе и обеспечивают ритмичность его функционирования, т.е. обеспечиваются равномерное производство продукции согласно из суточным или месячным производственным графикам [7, с. 113].

Товарные запасы ‒ это готовая продукция, предназначенная для перепродажи и находящаяся на складах предприятия или на пути следования от поставщика к потребителю.[6]

Под текущими запасами стоит понимать ту часть производственных и товарных запасов, которые обеспечивают бесперебойный производственный процесс и процесс реализации в промежутках между поставками [11, с. 52].

Размер текущих запасов поддается постоянному изменению под влиянием постоянного использования материальных ресурсов в производственном процессе и готовой продукции в ходе реализации потребителям.[7] Предназначение страхового запаса заключается в осуществлении постоянного процесса производства и реализации. На величину страхового запаса оказывают влияние местоположение поставщиков и вероятность задержки в поставках.

Когда производственный процесс является сезонным, или использование тех или иных запасов происходит в конкретное время года, то возникает необходимость в формировании сезонного запаса.[8]

Также можно еще выделить транспортные, технологические, неликвидные и другие виды запасов. Транспортные запасы необходимо формировать в тех случаях, когда есть вероятность его задержки в пути или нарушения сроков оплаты по поставке.[9]

Для того, чтоб произвести дополнительную подготовку перед использованием различных видов запасов в производственном процессе или процессе реализации формируются технологические запасы. Неликвидными являются те запасы, которыми не пользуется само предприятие, они не реализуются сторонним потребителям в течении долгого времени.[10]

В бухгалтерском учете классификация запасов, как составляющей оборотных средств, предусматривает следующие группы запасов:

- производственные запасы сырья и материалов;

- незавершенное производство;

- готовая продукция [14, с. 168].

Основные производственные запасы включают в себя: сырье и основные материалы, покупные полуфабрикаты и комплектующие изделия [18, с. 164].

Вспомогательные производственные запасы берут участие в образовании конкретных свойств и качеств основных производственных запасов применяются для содержания средств труда, а также в других хозяйственных целях. В отдельную категорию вспомогательных запасов включены следующие материалы: топливо, тара и тарные материалы, запасные части.[11]

Запасы незавершенного производства включают в себя продукцию, которая еще изготовляется.

Она включает в себя не только стоимость самих товарно-материальных ценностей, но и тех ресурсов, которые затрачены на их производство.[12] Под готовой продукцией стоит понимать товары, которые находятся на складах предприятия и полностью готовы к реализации. В их стоимость входят расходы по изготовлению, хранению, отгрузке и т.д.[13]

Таким образом, материально-производственные запасы предприятия, в качестве предметов труда, совместно со средствами труда и рабочей силой, принимают участие в обеспечении процесса производства хозяйствующих субъектов. В логистических системах запасы выступают формой существования материального потока, и в зависимости от этого делятся на текущие, страховые, сезонные запасы. В бухгалтерском учете запасы выступают частью оборотных средств предприятия и делятся на производственные запасы, незавершенное производство и готовую продукцию.

1.2. Цель, задачи, содержание управления запасами на предприятии

Управление запасами на предприятии является сложным, иногда многоступенчатым процессом, включающим в себя этапы приема, хранения, размещения и пополнения запасов. В экономической литературе различные авторы, ученые выражают различные точки зрения к данному понятию.

Так, в работах Радионова Р.А. под управлением запасами понимается процесс, направленный на восполнение сырья и материалов в случае их использования в производственном процессе, а также своевременная система снабжения.[14] В своих работах Пересветова Ю.В. под управлением запасов понимает деятельность предприятия, направленного на обеспечение требуемого уровня запаса.[15]

По мнению Проходенко О.О. управление запасами определяется как действие, направленное на регулирование объема запасов товаров, их комплектующих изделий, материалов, а также определение оптимального размера заказа.[16]

Майданов А.Д. полагает, что управление запасами предприятия должно быть оптимальным, поэтому тотальный контроль остатков сырья, материалов, готовой продукции должен осуществляться регулярно.[17]

Литвинов Н.Н. считает, что управление запасами – это процесс, направленный не только на регулирование запасов на складе предприятия, но и на формирование текущего, страхового запасов.[18]

В зависимости от деятельности предприятия, специфики его работы формируется цель управления запасами и задачи. Цель управления запасами предприятия – это оптимизация их на предприятии, своевременная поставка и недопущение «затаривания» склада.[19]

Задачами управления запасами при этом являются [29, с. 915]:

1) обеспечение минимальных затрат на создание запасов при обеспечении бесперебойного функционирования;

2) поддержание необходимого и достаточного объема запасов для обеспечения (выполнения) плана продаж.

Для этого необходимо учитывать:

а) текущие расходы по содержанию запасов;

б) расходы, связанные с оформлением и размещением запасов;

в) соотношение цены на закупаемые материальные ценности и их объема;

д) опасность устаревания и порчи и т.п.[20]

В Приложении 1 представлены этапы управления запасами на предприятии.

На первом этапе проводится анализ запасов товарно-материальных ценностей в предыдущем периоде. В данном анализе основной задачей является определение уровня обеспеченности производства и реализации продукции соответствующими запасами материальных ресурсов в предыдущем периоде и эффективность их использования.[21]

Вторым этапом выделяют определение целей формирования запасов. Создаются запасы материальных ресурсов для целей:

– обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

– обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

– накопление сезонных запасов, обеспечивающих хозяйственный процесс в будущем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п. [35, с. 43].

Следующий этап заключается в оптимизации размера основных групп текущих запасов. Даная оптимизация связана с разделением запасов материальных ценностей на производственные запасы и готовой продукции. В каждом виде выделяют запасы текущего хранения, часть которых обновляется. Она формируется на постоянном использовании и размеренном потреблении в процессе производства или реализации изделий.[22]

Четвертый этап также заключается в оптимизации, только общей суммы запасов товарно-материальных ценностей, которые входят в состав оборотных активов.[23] Оптимизация материальных поток – это процесс выбора наилучших форм их организации, но с учетом условий и особенностей осуществления технологического цикла его деятельности.[24]

Следующий этап необходим для обеспечения высокой оборачиваемости и эффективных форм движения запасов. Управление этими процессами осуществляется за счет оптимизации материальных потоков всех видов запасов. Для наилучшего выбора форм их организации на предприятии с учетом особенностей и условий осуществляется технологический цикл его деятельности.[25] И последним этапом является построение эффективных систем, которое контролирует движение запасов на предприятии. Главной задачей таких систем является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот лишних сформированных их видов.[26]

Следовательно, управление запасами – это сложный процесс, включающий в себя различные этапы приема, хранения, использования и пополнения запасов.

1.3 Методика анализа и оценки эффективности использования запасов

Для оценки эффективности использования запасов применяется система показателей, которая позволяет определить эффект потребления запасов и сопоставить его с затратами на приобретение ресурсов.[27] Анализ обеспеченности запасами начинают с сопоставления планируемой потребности в запасах с учетом наличия их на начало года, остатков на конец, потребности на ремонт с данными о фактическом поступлении запасов на склад предприятия [22, с. 85].

Проверку реальности планов начинают с изучения норм и нормативов, которые положены в основу роста, потребности в материально-производственных запасах.

Полная обеспеченность потребности в материально-производственных запасах источниками покрытия является условием бесперебойной работы.[28]

Для характеристики эффективности использования запасов используются следующие показатели: материалоёмкость, материалоотдача, прибыль на рубль материальных затрат. В данной курсовой работе предлагается рассчитывать материалоотдачу по формуле (1).[29]

(1)

где ВП ‒ объем продукции, выпускаемой предприятием;

МЗ ‒ сумма материальных затрат.

С точки зрения Г.В. Савицкой прибыль на рубль материальных затрат – это наиболее обобщающий показатель эффективности использования материальных ресурсов.[30] Расчет прибыли на рубль материальных затрат представлен формулой (2).

(2)

где П ‒ прибыль от реализации продукции.[31]

Материалоемкость – количество необходимых материальных затрат при производстве на единицу продукции, так и количество фактически использованных материальных затрат.[32] Расчет материалоемкости продукции представлен формулой (3).

(3)

Эффективность использования и управления запасами на предприятии зависит от влияния внешних и внутренних факторов.

К внешним относят факторы, направленные на снижение количества потребляемых материальных ресурсов: конъюнктура потребительского рынка, уровень инфляции, ценовая политика сырья и материалов, ритмичность производства.[33]

К внутренним – факторы, определяющие уровень материальных ресурсов, затраченных предприятием. Сокращение количества отходов и снижение потери материалов происходит за счет технологических факторов, возникающих в процессе производства продукции.[34]

Условия, при которых происходит повышение экономической эффективности использования материальных ресурсов предприятия, создаются под влиянием экономических факторов.[35]

Таким образом, изучив теоретические аспекты управления приемом, размещением и хранением запасов можно сделать следующие выводы.

Запасы – материальные ценности в виде сырья, материалов, готовой продукции, незавершенного производства, являющиеся составной частью оборотных фондов предприятия. Запасы классифицируются в зависимости от местонахождения и функций на производственные, товарные, текущие, страховые сезонные. Под управлением запасами понимается процесс определения момента пополнения запаса товаров и необходимого объема заказа. Основные решения, принимаемые в области управления материальными запасами, направлены на решение двух основных задач: определение размеров запаса и разработка системы контроля за фактическим размером запаса и своевременным его наполнением. Для оценки эффективности использования материальных запасов отечественные ученые и практики разработали систему показателей, которая позволяет определить эффект материалопотребления и сопоставить его с затратами на приобретение ресурсов. Эта система неотъемлемый атрибут процесса количественного измерения экономической эффективности.

2. Анализ и оценка эффективности управления запасами предприятия АО «Совхоз Заречное»

2.1. Общая организационно-экономическая характеристика АО «Совхоз Заречное»

Акционерное общество «Совхоз Заречное» зарегистрировано 31 января 2000 года в Межрайонной инспекции Федеральной налоговой службы № 1 по Сахалинской области, присвоен ОГРН 1026501022008 и выдан ИНН 6516004345. АО «Совхоз Заречное» действует на основании Конституции, Гражданского Кодекса и законодательства Российской Федерации. Полное наименование предприятия: акционерное общество «Совхоз Заречное», сокращенное – АО «Совхоз Заречное». Акционерное общество является закрытого типа.

Совхоз основан в 1995 году в Томаринском районе Сахалинской области. За период своего существование предприятие меняло организационно-правовую форму и название, последнее – АО «Совхоз Заречное».

АО «Совхоз Заречное» находится по адресу: Сахалинская область, Томаринский район, с. Красногорск, ул. Карла Маркса, 145.

На сегодняшний день АО «Совхоз Заречное» является многопрофильным предприятием и входит в число крупнейших предприятий агропромышленного комплекса Сахалинской области по производству высококачественных экологически чистых продуктов растениеводства, животноводства с применением высокотехнологического оборудования. Основными принципами работы данного предприятия являются: выпуск продукции, обладающей высокими вкусовыми качествами, расширение ассортимента, применение современных технологических приемов. Продукты, производимые на предприятии, поступают на стол жителям Сахалинской области в течение всего года. Готовой продукцией предприятия обеспечиваются не только потребности района и исполнение муниципального заказа, но также имеет устойчивый рынок сбыта в областном центре г. Южно‐Сахалинске и др. районах: Охинский, Ногликский, Поронайский, Макаровский, Смирныховский, Тымовский, Долинский, Невельский, Холмский, Корсаковский, Углегорский. Генеральным директором акционерного общества является Баранская Валентина Ивановна.

В соответствии с Уставом основным видом деятельности АО «Совхоз Заречное» является смешанное сельское хозяйство. АО «Совхоз Заречное» реализует свою продукцию по всей территории Сахалинской области. В Южно-Сахалинске предприятие имеет 7 фирменных торговых точек. В них продается весь ассортимент выпускаемой продукции – от молочных продуктов и готовых блюд, до свежей говядины и овощей, а также полуфабрикатов. В своем составе АО «Совхоз Заречное» имеет молочный цех, кулинарный цех, отдел по уходу за животными, отдел по выращиванию растений и других культур.

В АО «Совхоз Заречное» молочной продукции уделяют особое внимание. Сегодня цех выпускает более 20 наименований продукции. В их числе – творог, сметана, ряженка, варенец, паста ацидофильная, кефир, сливочное масло, десерты, йогурты, молоко, бифидок, бифилайф, сливки, простокваша и т.д. В кулинарном цехе предприятия производятся готовые блюда из собственного натурального сырья – студень, мясное заливное, рыба под маринадом, котлеты, шницеля, биточки, фрикадельки, голубцы, пельмени, вареники, овощные и мясные салаты, а также готовые обеды в ассортименте, жаренные чебуреки, сырники, оладушки разных видов и т.д.

Растениеводство предприятия очень развито, являясь одним из первых по урожайности овощей в Сахалинской области. АО «Совхоз Заречное» выращивает: капусту четырех сортов, картофель трех сортов, морковь, свеклу, редьку, огурцы, томаты, кабачки. Предприятие АО «Совхоз Заречное», по информации отдела Министерства сельского хозяйства торговли и продовольствия Сахалинской области, является лидером по выращиванию картофеля.

АО «Совхоз Заречное» специализируется в сфере мясного молочного скотоводства. Общество имеет поголовье крупного рогатого скота мясного и молочного направления, более 1200 голов. Стадо имеет статус племенного. АО «Совхоз Заречное» стало третьим племенным репродуктором на Сахалине. Племенная ценность всех животных подтверждена головным информационно–селекционным центром животноводства в России [37].

В Приложении 2 представлена организационная структура управления АО «Совхоз Заречное». Организационная структура управления АО «Совхоз Заречное» - линейно-функциональная. Основное преимущество данной организационной структуры – это распределение полномочий между менеджерами среднего звена и разгрузка от принятия прямых управленческих решений руководство. В таблице 1 представлены основные показатели деятельности АО «Совхоз Заречное» за 2016-2018 годы.

Таблица 1

Основные показатели деятельности АО «Совхоз Заречное» за 2016-2018 годы

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Отклонение в 2018 |

|||

|

От 2016 года |

От 2017 года |

||||||

|

(+,-) |

% |

(+,-) |

% |

||||

|

Выручка, тыс. руб. |

243079 |

190826 |

227898 |

-15181 |

94 |

37072 |

119 |

|

Себестоимость продаж, тыс. руб. |

227433 |

205175 |

224248 |

-3185 |

99 |

19073 |

109 |

|

Прибыль (убыток) от продаж, тыс. руб. |

15646 |

-14349 |

3650 |

-11996 |

23 |

17999 |

25 |

|

Чистая прибыль (убыток), тыс. руб. |

62577 |

31246 |

50581 |

-11996 |

81 |

19335 |

162 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

156984 |

212903 |

253326 |

96342 |

161 |

40423 |

119 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

170512,5 |

214740 |

262241,5 |

91729 |

154 |

47501,5 |

122 |

|

Среднегодовая стоимость собственного капитала, тыс. руб. |

436906 |

499483 |

549692 |

112786 |

126 |

50209 |

110 |

|

Среднесписочная численность персонала, чел. |

185 |

191 |

195 |

6,00 |

103 |

4,00 |

102 |

Источник: составлено самостоятельно автором по бухгалтерской отчетности предприятия

Основываясь на результатах таблицы 1 можно сказать, что в 2017 году по сравнению с 2016 годом экономические показатели снижаются, это связано со снижением спроса на продукцию совхоза. За данный период наблюдается рост основных фондов на 96342 тыс. руб. в связи с приобретением нового оборудования для цеха готовой еды. Также наблюдается рост собственного капитала в связи с увеличением собственных денежных средств предприятия. Среднегодовая стоимость оборотных средств совхоза возрастает в связи с ростом запасов и дебиторской задолженности. В 2018 году в сравнении с 2017 годом наблюдается рост экономических показателей в связи с ростом потребительского спроса, расширения ассортимента продукции и улучшения качества производства. Положительным аспектом за анализируемый период является рост прибыли от продажи продукции и чистой прибыли.

Анализ основных показателей эффективности деятельности АО «Совхоз Заречное» представлен в таблице 2.

Таблица 2

Анализ основных показателей эффективности деятельности предприятия

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение в 2018 |

|

|

от 2016 г. |

от 2017 г. |

||||

|

Фондоотдача, руб./руб. |

1,19 |

0,86 |

0,80 |

-0,39 |

-0,06 |

|

Фондоемкость, руб./руб. |

0,84 |

1,16 |

1,25 |

0,41 |

0,09 |

|

Коэффициент оборачиваемости оборотных средств, оборот |

1,32 |

0,78 |

0,82 |

-0,50 |

0,04 |

|

Длительность оборота активов, дни |

272 |

463 |

441 |

168 |

-23 |

|

Выработка одного работающего, тыс. руб./чел. |

1313,94 |

999,09 |

1168,71 |

-145,23 |

169,62 |

|

Рентабельность производства, % |

27,51 |

15,23 |

22,56 |

-4,96 |

7,33 |

|

Рентабельность продаж, % |

6,44 |

-7,52 |

1,60 |

-4,83 |

9,12 |

|

Рентабельность собственного капитала, % |

16,06 |

6,67 |

9,64 |

-6,41 |

2,97 |

Источник: Любушин Н.П. Экономический анализ: учебник. ‒ М.: Сфера, 2016. ‒ С. 112

Данные таблицы 2 демонстрируют снижение фондоотдачи и рост фондоемкости за анализируемый период, что свидетельствует о неэффективности использования основных средств. Коэффициент оборачиваемости оборотных средств в 2018 году по сравнению с 2016 годом снижается на 0,54 пункта, а по сравнению с 2017 годом повышается на 0,04 пункта. Длительность оборота активов в 2018 году по сравнению с 2017 годом замедляется на 23 дня, что свидетельствует об эффективности оборачиваемости оборотных средств в данный период. Выработка одного работающего в 2018 году по сравнению с 2016 годом сокращается на 145,23 тыс. руб./чел., по сравнению с 2017 годом наблюдется рост данного показателя на 169,62 тыс. руб./чел., в связи с ростом среднесписочной численности персонала. Рентабельность производства увеличивается в связи с ростом чистой прибыли.

Можно сделать вывод, что 2017 год был для предприятия убыточным, только за счет прочих доходов предприятие имело чистую прибыль. 2018 год демонстрирует рост экономических и финансовых показателей, однако, еще наблюдается нестабильность по отдельным показателям (фондоотдачи, рентабельности запасов), что негативно влияет на его деловую активность.

2.2. Анализ и оценка эффективности управления запасами на предприятии

Запасы – это различные предметы труда, участвующие в производственном процессе и обеспечивающие оборачиваемость оборотных средств. Чрезмерное увеличение запасов означает «омертвление» оборотных средств, ухудшение их оборачиваемости, что в итоге, ослабляет финансовую устойчивость предприятия. В таблице 3 представлена динамика стоимости и структуры оборотных активов.

Таблица 3

Динамика стоимости и структуры оборотных активов, тыс. руб.

|

Показатели |

Стоимость оборотных активов |

Структура, % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

Запасы |

118352 |

143080 |

181862 |

64 |

58 |

65 |

|

Дебиторская задолженность |

63928 |

101818 |

96867 |

35 |

41 |

35 |

|

Денежные средства |

1661 |

641 |

215 |

1 |

0 |

0 |

|

Итого оборотных активов |

183941 |

245539 |

278944 |

100 |

100 |

100 |

Источник: Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: учебник. – М.: ИНФРА-М, 2018. – С. 109

По данным таблицы 3 видно, что большую долю в структуре оборотных активов занимают запасы, при этом их удельный вес за анализируемый период увеличивается и в 2018 году составляет 65%. Следовательно, оборотные активы увеличиваются в связи с увеличением запасов предприятия за анализируемый период. Эффективность использования материально-производственных запасов на предприятии является основной улучшения его финансового состояния. Для оценки эффективности использования материально-производственных запасов целесообразно проанализировать их структуру. В таблице 4 представлена структура запасов АО «Совхоз Заречное» за 2016-2018 годы.

Таблица 4

Структура запасов АО «Совхоз Заречное» за 2016-2018 годы, тыс. руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

||||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

2017 год от 2016 года |

2018 год от 2017 года |

|||

|

тыс. руб. (+;-) |

темп, % |

тыс. руб. (+;-) |

темп, % |

|||||||

|

Запасы всего |

118352 |

100 |

143080 |

100 |

181862 |

100 |

24728 |

121 |

38782 |

127 |

|

в том числе: |

||||||||||

|

1. Материально-производственные запасы: |

||||||||||

|

- сырье, материалы |

11412 |

10 |

25253 |

18 |

30518 |

17 |

13841 |

221 |

5265 |

121 |

|

- животные на выращивании и откорме |

54595 |

46 |

55786 |

39 |

70124 |

38 |

1191 |

102 |

14338 |

126 |

|

2. Незавершенное производство: |

||||||||||

|

- затраты в незавершенном производстве |

526 |

0 |

6210 |

4 |

5750 |

3 |

5684 |

1181 |

-460 |

93 |

|

3. Готовая продукция: |

||||||||||

|

- готовая продукция и товары для перепродажи |

51819 |

44 |

55831 |

39 |

75470 |

42 |

4012 |

108 |

19639 |

135 |

Источник: Борисюк Н.К. Особенности управления товарно-материальными запасами предприятия в условиях экономического кризиса // Интеллект. Инновации. Инвестиции. 2019. – № 8. – С. 8

По данным таблицы 4 видно, что запасы сельскохозяйственного предприятия увеличиваются за весь анализируемый период. В 2017 году по сравнению с 2016 годом запасы увеличились на 24728 тыс. руб., в 2018 году на 38782 тыс. руб.

Большую долю в структуре запасов АО «Совхоз Заречное» занимают животные на выращивание и откорме, а также готовая продукция для перепродажи. Также в структуре запасов сельскохозяйственного предприятия имеются сырье и материалы.

К сырью, которое используется предприятием, можно отнести: муку, сахар, соль, специи, масло растительное, масло сливочное, различные ягоды для изготовления фруктовых заливных, молочной продукции, закваска и т.д. К материалам относятся различные строительные, хозяйственные материалы, используемые в процессе хозяйственной деятельности, корма для животных.

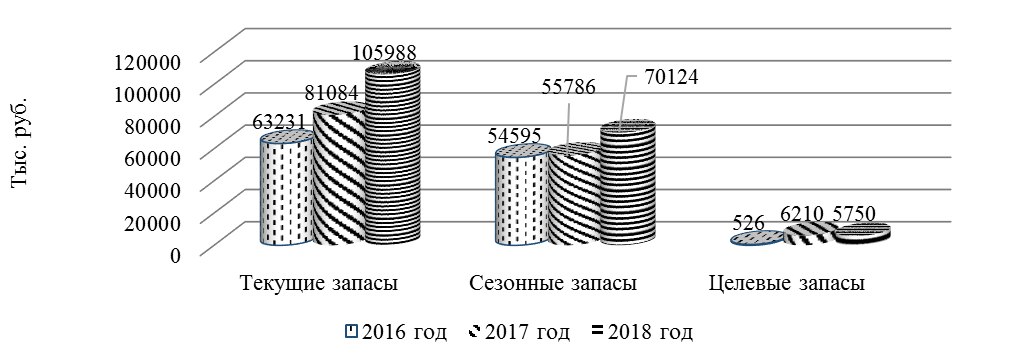

К готовой продукции АО «Совхоз Заречное» в основном относятся полуфабрикаты, которые могут подвергаться более длительному хранению, а также замороженное мясо. Для обеспечения ритмичной работы, широкого выбора товаров и наиболее полного удовлетворения спроса покупателей в розничной торговой сети и на складах должны быть определенные запасы. На рисунке 1 представлен состав запасов АО «Совхоз Заречное».

Рисунок 1. Состав запасов АО «Совхоз Заречное», тыс. руб.

Рисунок 1. Состав запасов АО «Совхоз Заречное», тыс. руб.

Источник: Дыбская В.В. Управление складированием в цепях поставок: учебник. – М.: Сфера, 2018. – С. 64

Именно рост текущих материально-производственных запасов и текущих запасов готовой продукции способствуют «затариванию» склада предприятия и снижают оборачиваемость оборотных средств. Текущие материально-производственные запасы в отличие от сезонных и целевых можно регулировать, тем самым не допускать их «затаривание» на складе и ускорять оборотный капитал.

Для эффективного управления запасами сельскохозяйственному предприняв необходимо регулировать текущие материально-производственные запасы и текущие запасы готовой продукции. Достичь этого можно только за счет обеспечения своевременной потребности в сырье и материалах, которые образуют основную долю в структуре материально-производственных запасов.

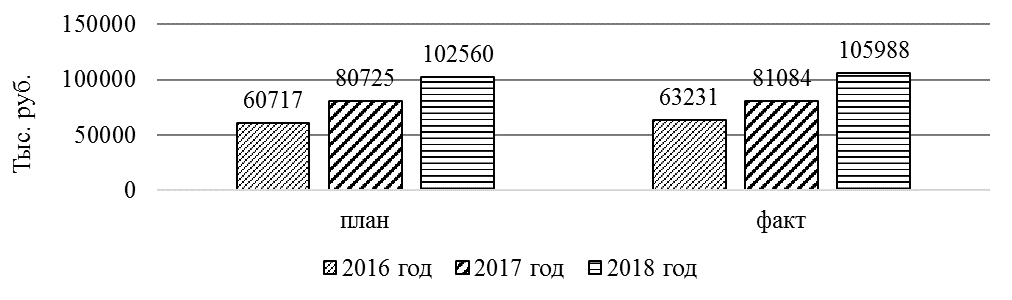

Преобладание в текущих запасах готовой продукции также является неэффективным и приводит к образованию технологических отходов, снижается качество продукции. Только своевременная поставка поставщиками сырья и материалов в АО «Совхоз Заречное» обеспечит предприятию необходимый выпуск готовой продукции. На рисунке 2 представлена динамика планового и фактического значения текущих запасов.

Рисунок 2. Динамика планового и фактического значения текущих запасов АО «Совхоз Заречное» за 2016-2018 годы, тыс. руб.

Рисунок 2. Динамика планового и фактического значения текущих запасов АО «Совхоз Заречное» за 2016-2018 годы, тыс. руб.

Источник: Каракозова И.В. Управление материальными ресурсами в рыночных условиях // Наука. – 2019. ‒ № 4. ‒ С. 14

Как видно из рисунка 2 наблюдается отклонение планового уровня от фактического по состоянию материально-производственных запасов предприятия, а именно, сырью и материалам. Это означает, что предприятие недополучает в достаточном объеме сырье и материалы, что негативно отражается на его производственной деятельности. В связи с этим увеличивается доля текущих материально-производственных запасов, снижается оборачиваемость оборотных средств, увеличивается риск потери качества продукции и как следствие, снижение потребительского спроса. Готовая продукция и товары для перепродажи фактически превышают новый уровень на протяжении всего периода.

Оценка эффективности использования материально-производственных запасов АО «Совхоз Заречное» требует рассмотрения методов списания запасов в производство. В АО «Совхоз Заречное» применяются два метода списания запасов в производство:

- по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО) (методика Савицкой Г.В.);

- по средней себестоимости (методика Савицкой Г.В.).

Средняя себестоимость запасов, подлежащих продаже, определяется путем деления стоимости поступивших в течение месяца запасов на количество поступивших материалов. При расчете стоимости материалов по методу ФИФО стоимость материалов, находящихся на складе на конец месяца, производится по фактической себестоимости нулевых по времени приобретений, в себестоимости произведенной продукции учитывается себестоимость ранних по времени приобретений. В таблице 5 представлены данные для расчета стоимости запасов АО «Совхоз Заречное».

Таблица 5

Данные для расчета стоимости запасов АО «Совхоз Заречное»

|

Показатель |

Количество запасов, т. |

Цена за 1 кг., тыс. руб. |

Стоимость партии, тыс. руб. |

||||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

Запасы на 01.01 |

303 |

227 |

241 |

50 |

80 |

120 |

15150 |

18160 |

28920 |

|

1-я партия |

200 |

228 |

330 |

55 |

82 |

124 |

11000 |

18696 |

40920 |

|

2-я партия |

400 |

511 |

530 |

58 |

88 |

126 |

23200 |

44968 |

66780 |

|

3-я партия |

1000 |

680 |

350 |

69 |

90 |

129 |

69000 |

61200 |

45150 |

|

Итого для последующей продажи |

1903 |

1646 |

1451 |

- |

- |

- |

118350 |

143024 |

181770 |

Источник: Стасевич К.В. Управление запасами: методы, пути оптимизации // Наука. - 2018. ‒ № 1 (5). ‒ С. 172

В Приложении 3 представлен расчет стоимости запасов методом ФИФО и средневзвешенных цен. Чем меньше прибыль по итогу списания запасов, тем меньше налога на прибыль выплачивает предприятие. Из полученных расчетов (Приложение 2) видно, что за 2016-2017 годы меньшая прибыль образуется по методу средней себестоимости запасов, а в 2018 году – методом ФИФО.

В экономике описываются различные модели управления запасами. В основе оптимизации уровня запаса лежит расчет размера заказа, который может обеспечить оптимальный уровень запаса при обслуживании потребности на заданном уровне. Критерием оптимизации при этом является, как правило, минимум общих затрат, связанных с запасами. В АО «Совхоз Заречное» запасы делятся на группы: текущие, сезонные и целевые. Автором курсовой работы предлагается рассмотреть модель управления текущими запасами, так как они занимают большую долю в структуре запасов предприятия. В таблице 6 представлены данные для определения параметров модели управления запасами АО «Совхоз Заречное».

Таблица 6

Данные для определения параметров модели управления текущими запасами АО «Совхоз Заречное»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

Потребность в текущих запасах, т. |

1340 |

1130 |

950 |

|

Стоимость хранения текущих запасов, тыс. руб. |

100 |

150 |

155 |

|

Затраты на подачу заказа, тыс. руб. |

20 |

20 |

20 |

|

Время поставки запасов, дней |

30 |

32 |

35 |

|

Максимальное время задержки, дней |

15 |

20 |

25 |

|

Продолжительность расходования запаса до дня подачи заказа, дней |

30 |

30 |

30 |

Источник: Стерлигова А.Н. Управление запасами в цепях поставок: учебник / А. Н. Стерлигова. – М.: ИНФРА-М, 2016. – С. 94

В Приложении 4 представлен расчет параметров модели управления текущими запасами. Необходимо проанализировать коэффициент выполнения договорных обязательств по видам сырья и материалов по годам.

В таблице 7 представлен расчет выполнения договорных обязательств поставщиками.

Таблица 7

Расчет выполнения договорных обязательств поставщиками сырья и материалов

|

Коэффициент договорных обязательств |

2016 г. |

2017 г. |

2018 г. |

|

Поставка сырья |

(9412 – 1915) / 11327 = 0,66 |

(22453 – 972) / 23425 = 0,92 |

(26308 – 428) / 25880 = 1,0 |

|

Поставка материалов |

(2000 – 900) / 2900 = 0,38 |

(2800 – 500) / 3300 = 0,70 |

(4210 – 150) / 4360 = 0,93 |

Источник: Федоров Л.С. Управление запасами на уровне экономики и отраслей / Л. С. Федоров // Инновации и инвестиции. – 2019. – № 5. – С. 93

В 2016 году план договорных обязательств поставщиками сырья и материалов выполнен только на 66% по сырью и на 38% по поставке материалов. Поставщики, с которыми заключены договоры о поставке сырья и материалов постоянно нарушают сроки их поставки, аргументируя задержку сложными климатическими условиями, длительностью логистической цепи и т.д. Нарушение сроков поставки сырья и материалов приводит к нехватки их при изготовлении полуфабрикатов или другой продукции. Заведующему складом приходится оперировать тем запасом сырья и материалов, которые имеются на данный момент на складе. Поэтому, готовая продукция, особенно полуфабрикаты готовятся с большим запасом, что в итоге приводит к их преобладанию в текущих запасах. Преобладание готовой продукции и товаров для перепродажи замедляет оборачиваемость оборотных средств предприятия, снижает денежный поток от их продажи. Оценить эффективность использования материально-производственных запасов АО «Совхоз Заречное» можно с помощью системы обобщающих показателей использования материально-производственных запасов (таблица 8).

Таблица 8

Анализ эффективности использования материально- производственных запасов АО «Совхоз Заречное»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|||

|

2017г. от 2016г. |

2018г. от 2017г. |

||||||

|

тыс. руб. |

темп, % |

тыс. руб. |

темп, % |

||||

|

Выручка, тыс. руб. |

243079 |

190826 |

227898 |

-52253 |

78,50 |

37072 |

119,43 |

|

Себестоимость продукции, тыс. руб. |

227433 |

205175 |

224248 |

-22258 |

90,21 |

19073 |

109,30 |

|

Материальные затраты, тыс. руб. |

104456 |

129138 |

164270 |

24682 |

123,63 |

35132 |

127,21 |

|

Материалоотдача, руб./руб. |

2,33 |

1,48 |

1,39 |

-0,85 |

- |

-0,09 |

- |

|

Материалоемкость, руб./руб. |

0,43 |

0,68 |

0,72 |

0,25 |

- |

0,04 |

- |

|

Удельный вес материальных затрат в себестоимости продукции, % |

45,93 |

62,94 |

73,25 |

17,01 |

- |

10,31 |

- |

|

Коэффициент соотношений темпов роста |

х |

0,63 |

0,94 |

0,63 |

- |

0,30 |

147,85 |

Источник: Пересветов Ю.В. Управление материальными ресурсами. Логистические принципы: учебник. – М.: Сфера, 2016. – С. 155

Проведенный анализ эффективности использования материально-производственных запасов свидетельствует о снижении материалоотдачи за анализируемый период, это связанно с внешними экономическими изменениями. При этом наблюдается рост материалоемкости, что означает снижение вложенных денежных средств на единицу выпущенной продукции. Следовательно, снижение материалоотдачи и рост материалоемкости подтверждает неэффективность использования материальных запасов предприятия. Также на неэффективность указывает повышение доли материальных затрат в себестоимости продукции. Исходные данные для проведения факторного анализа материалоемкости представлены в таблице 9.

Таблица 9

Исходные данные для проведения факторного анализа материалоемкости АО «Совхоз Заречное»

|

Количество (VBП), тонн |

Структура (С) |

Цена (Ц), тыс. руб. |

Удельные расходы материалов (УР), тыс. руб. |

Стоимость материалов (ЦМ), тыс. руб. |

Объем выпуска (ВП), тыс. руб. |

Материальные затраты (МЗ), тыс. руб. |

|

План |

||||||

|

161622 |

100 |

1,322 |

1,77 |

0,56 |

213700 |

160200 |

|

Факт |

||||||

|

161842 |

100 |

1,408 |

1,75 |

0,58 |

227898 |

164270 |

Источник: Матушкина О. Е. Управление производственными запасами как инструмент минимизации экономических рисков предприятий // Известия высших учебных заведений. – 2018. – № 3 (357). – С. 9

Влияние данных факторов можно определить с помощью способа цепных постановок, представленного в Приложении 5. В таблице 10 представлен факторный анализ материалоемкости продукции АО «Совхоз Заречное».

Таблица 10

Факторный анализ материалоемкости продукции АО «Совхоз Заречное»

|

Показатель |

Условия расчета |

Расчет материалоемкости |

Уровень материалоемкости, руб. |

||||

|

Объем производства |

Структура продукции |

Расход материала |

Цены на материалы |

Цены на продукцию |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

План |

План |

План |

План |

План |

План |

160200/213700 |

0,75 |

Окончание таблицы 10

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Усл. 1 |

Факт |

План |

План |

План |

План |

170844/213991 |

0,80 |

|

Усл. 2 |

Факт |

Факт |

План |

План |

План |

160418/213991 |

0,75 |

|

Усл. 3 |

Факт |

Факт |

Факт |

План |

План |

158605/213991 |

0,74 |

|

Усл. 4 |

Факт |

Факт |

Факт |

Факт |

План |

164270/213991 |

0,77 |

|

Факт |

Факт |

Факт |

Факт |

Факт |

Факт |

164270/227898 |

0,72 |

Источник: Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности / Г. В. Савицкая. – М.: ИНФРА-М, 2018. – С. 134

Материалоемкость увеличилась за счет изменения:

- объема выпуска продукции: 0,80 – 0,75= 0,05 руб.;

- структуры производства: 0,75 – 0,80 = -0,05 руб.;

- удельного расхода сырья: 0,74 – 0,75= -0,01 руб.

- цен на сырье и материалы: 0,77 – 0,74= 0,03 руб.;

- отпускных цен на продукцию: 0,72 – 0,77 = -0,05 руб.

Итого: -0,03 руб.

Следовательно, уменьшение материалоемкости произошло за счет изменения структуры производства (открытия цеха готовой еды), изменения удельного расхода сырья, а также изменения отпускных цен на готовую продукцию. В таблице 11 представлен расчет показателей оборачиваемости запасов.

Таблица 11

Расчет показателей оборачиваемости запасов АО «Совхоз Заречное»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

Период оборачиваемости запасов, дни |

(116751×360) / 243079 = 173 |

(118352×360) / 190826 = 223 |

(143080×360) / 227898= 226 |

|

Коэффициент оборачиваемости запасов, оборот |

243079 / 116751 = 2,08 |

190826 / 118352 = 1,61 |

227898 / 143080 = 1,59 |

Источник: Кристофер М. Логистика и управление цепочками поставок: как сократить затраты и улучшить обслуживание потребителей: учебник. – СПб.: Питер, 2015. – С. 78

Из таблицы 11 видно, что период оборачиваемости в днях увеличивается, а коэффициент оборачиваемости снижается, что означает неэффективность использования запасов. Для оценки управления запасами АО «Совхоз Заречное» также целесообразно определить динамику объема отходов как отношение образовавшихся отходов к количеству произведенной продукции.

В таблице 12 представлена динамика объема отходов совхоза за 2016-2018 годы.

Таблица 12

Динамика объема отходов АО «Совхоз Заречное»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|

|

2017 год от 2016 года |

2018 год от 2017 года |

||||

|

Произведено продукции, тн. |

1120 |

1140 |

1160 |

20 |

20 |

|

Продано продукции, тн. |

900 |

850 |

800 |

-50 |

-50 |

|

Отходы, тн. |

220 |

290 |

360 |

70 |

70 |

|

Коэффициент отходов (стр. 3/стр.1) |

0,20 |

0,25 |

0,31 |

0,05 |

0,06 |

Источник: Кузнецова А.А. Теория управления запасами предприятия /

А. А. Кузнецова // Российский экономический интернет-журнал. – 2018. – № 4. – С. 67

Данные таблицы 12 демонстрируют рост отходов вследствие:

- образования технологического брака в процессе приготовления молочной продукции, готовой еды;

- возникновение технологических потерь в связи с нарушениями правил хранения продукции;

- возврата продукции магазинами в связи с окончанием срока их реализации;

- возврат продукции покупателями в связи с несоответствием качества.

В таблице 13 представлена динамика образования отходов вследствие различных причин.

Таблица 13

Динамика образования отходов вследствие различных причин

|

Причина возникновения отходов |

Объем отходов, тонн |

Абсолютное отклонение |

|||

|

2016 г. |

2017 г. |

2018 г. |

2017/2016 |

2018/2017 |

|

|

Технологический брак |

7 |

5 |

4 |

-2 |

-1 |

|

Технологические потери |

202 |

276 |

350 |

74 |

74 |

|

Возврат продукции магазинами |

8 |

7 |

5 |

-1 |

-2 |

|

Возврат продукции покупателями |

3 |

2 |

1 |

-1 |

-1 |

|

Итого отходов: |

220 |

290 |

360 |

70 |

70 |

Источник: Кугач В.В. Системы управления запасами // Финансовый директор. – 2018. - № 5 (55). – С. 14

За анализируемый период наблюдается сокращение технологического брака в связи с четкой разработанной рецептурой, а также наличием качественного производственного оборудования для производства молочной продукции, полуфабрикатов, а также готовой еды. Основной причиной роста отходов являются технологические потери, возникающие в связи с неправильным хранением готовой продукции. Имеющиеся холодильные установки для хранения полуфабрикатов, готовой продукции, молочной продукции должны иметь различный температурный режим, обладать необходимыми техническими характеристиками, позволяющими сохранять качество продукции без глубокой заморозки.

В АО «Совхоз Заречное» морозильные камеры не обладают соответствующими характеристиками, что приводит к размораживанию или промерзанию продукции, следовательно, потери ее качеств. Основной причиной технологических потерь овощей является неэффективность их размещения и складирования в хранилище, отсутствие ежедневной переборки. В таблице 14 представлен анализ показателей эффективности использования запасов в АО «Совхоз Заречное» за 2016-2018 годы.

Таблица 14

Анализ показателей эффективности использования запасов в АО «Совхоз Заречное» за 2016-2018 годы

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|

|

2017 год от 2016 года |

2018 год от 2017 года |

||||

|

Выручка, тыс. руб. |

243079 |

190826 |

227898 |

-52253 |

37072 |

|

Среднегодовая стоимость запасов, тыс. руб. |

117551,5 |

130716 |

162471 |

13164,5 |

31755 |

|

Запасоотдача, руб./руб. |

2,07 |

1,46 |

1,40 |

-0,61 |

-0,06 |

|

Запасоемкость, руб./руб. |

0,48 |

0,69 |

0,71 |

0,20 |

0,03 |

|

Коэффициент оборачиваемости запасов, раз |

2,07 |

1,46 |

1,40 |

-0,61 |

-0,06 |

|

Период одного оборота запасов, дней |

174 |

247 |

257 |

73 |

10 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

170512,5 |

214740 |

262242 |

44227,50 |

47501,50 |

|

Коэффициент оборачиваемости оборотных средств, раз |

1,43 |

0,89 |

0,87 |

-0,54 |

-0,02 |

|

Период одного оборота, дней |

253 |

405 |

414 |

153 |

9 |

Источник: Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. – М.: ИНФРА-М, 2018. – С. 136

Таблица 14 демонстрирует рост запасов за анализируемый период, вследствие чего запасоотдача снижается, а запасоемкость увеличивается. В связи с ростом запасов коэффициент оборачиваемости замедляется, а период одного оборота запасов увеличивается, это еще раз подтверждает неэффективность управления запасами в АО «Совхоз Заречное».

Следовательно, проведенный анализ использования материальных запасов показал АО «Совхоз Заречное», что в структуре запасов предприятия преобладают текущие запасы, в том числе сырье и материалы и готовая продукция. Вследствие несоблюдения договорных обязательств о поставки сырья и материалов поставщиками наблюдается невыполнение договорных обязательств. Несвоевременная поставка сырья приводит к перевыполнению плана по производству готовой продукции, в частности полуфабрикатов, которые длительное время хранятся в розничной сети и на складе предприятия.

2.3. Разработка рекомендаций по повышению эффективности управления запасами предприятия АО «Совхоз Заречное»

В целях эффективности управления запасами предприятия АО «Совхоз Заречное» предлагается:

- Сменить поставщика сырья и материалов.

- Совершенствовать систему хранения и утилизации отходов.

Рассмотрим предлагаемые мероприятия.

Первым этапом является поиск поставщиков и определение их рейтинга. Крупными поставщиками являются ООО «Грас» (Приморский край), ООО «Амур» (Хабаровский край), ООО «Гурман» (Сахалинская область), ООО «МИР» (г. Владивосток). Определение рейтинга поставщиков осуществляется на основе критериев выбора и опроса экспертов. Выбор поставщика осуществляется по 3-х бальной шкале, где:

1 балл – самый низкий балл (низкое качество продукции, высокая цена поставки, узкий ассортимент, ненадежность поставщика и т.д.);

2 балла – средний балл (по отдельным критериям имеются недостатки);

3 балла – высокий балл (высокое качество поставляемой продукции, достаточно низкая цена поставки продукции, широкий ассортимент, высокая надежность поставщика и т.д.)

В таблице 15 представлен расчет рейтинга поставщика.

Таблица 15

Расчет рейтинга поставщика

|

Критерий выбора поставщика |

Вес критерия |

Оценка критерия по 3-бальной шкале |

Произведение веса критерия на оценку |

||||||

|

ООО «Грас» |

ООО «Амур» |

ООО «Гурман» |

ООО «МИР» |

ООО «Грас» |

ООО «Амур» |

ООО «Гурман» |

ООО «МИР» |

||

|

Надежность поставщика |

0,15 |

3 |

3 |

1 |

1 |

0,45 |

0,45 |

0,15 |

0,15 |

|

Цена |

0,25 |

3 |

3 |

1 |

1 |

0,75 |

0,75 |

0,25 |

0,25 |

|

Ассортимент |

0,15 |

3 |

3 |

1 |

2 |

0,45 |

0,45 |

0,15 |

0,3 |

|

Условия оплаты |

0,15 |

3 |

3 |

1 |

2 |

0,45 |

0,45 |

0,15 |

0,3 |

|

Возможность внеплановых поставок |

0,10 |

3 |

2 |

1 |

1 |

0,3 |

0,2 |

0,1 |

0,1 |

|

Качество обслуживания |

0,20 |

3 |

3 |

2 |

2 |

0,6 |

0,6 |

0,4 |

0,4 |

|

ИТОГО |

1,00 |

3 |

3 |

1 |

1 |

3 |

2,9 |

1,2 |

1,5 |

|

РЕЙТИНГ |

1 |

2 |

4 |

3 |

|||||

Источник: Степанов В.И. Логистика: учебник / В. И. Степанов. – М.: Проспект, 2017. – С. 145

Критерии выбора показали, что ООО «Грас» и ООО «Амур» являются достаточно надежными поставщиками, осуществляют поставку товарно-материальных ценностей точно в срок по договорам поставки. В таблице 16 представлен сравнительный анализ цен действующих поставщиков и новых поставщиков сырья и материалов.

Таблица 16

Сравнительный анализ цен действующих поставщиков и новых поставщиков сырья и материалов, руб.

|

Наименование продукции |

Действующие поставщики сырья и материалов |

Новые поставщики сырья и материалов |

||

|

ООО «Гурман» |

ООО «МИР» |

ООО «Амур» |

ООО «Грас» |

|

|

1 |

2 |

3 |

4 |

5 |

|

сырье для производства полуфабрикатов, готовой продукции |

||||

|

мука, кг. |

50 |

- |

40 |

- |

|

сахар, кг. |

50 |

- |

40 |

- |

|

соль, кг. |

20 |

- |

16 |

- |

окончание таблицы 16

|

1 |

2 |

3 |

4 |

5 |

|

сливочное масло, кг. |

300 |

- |

240 |

- |

|

растительное масло, л. |

85 |

- |

68 |

- |

|

специи, кг. |

10 |

- |

8 |

- |

|

различные ягоды, кг. |

450 |

- |

360 |

- |

|

закваска, л. |

50 |

- |

40 |

- |

|

материалы, используемые в хозяйственной деятельности предприятия |

||||

|

доска, куб. |

- |

10000 |

- |

9600 |

|

хозяйственные материалы, ед. |

- |

1500 |

- |

1200 |

|

корм для животных, кг. |

- |

500 |

- |

400 |

Источник: Борискова Л.А. Совершенствование системы управления запасами // Интеллект. Инновации. Инвестиции. – 2018. – № 4. – С. 12, собственная разработка автора

Новые поставщики предлагают продукцию на 20% дешевле, чем нынешние поставщики при сохранении высокого качества. Предлагаемый ассортимент продукции у новых поставщиков намного шире, чем у действующих. Кроме того, имеется возможность внеплановых поставок, что является выгодным для сельскохозяйственного предприятия АО «Совхоз Заречное». По результатам рейтинга поставщиков предложено заключить договор с ООО «Грас» и ООО «Амур». Больше всего в текущих запасах АО «Совхоз Заречное» преобладает полуфабрикатов. Поэтому, для привлечения потребителей предлагается снизить цену на полуфабрикаты на 15%. В таблице 17 представлена цена на полуфабрикаты АО «Совхоз Заречное» до и после заключения договоров с поставщиками.

Таблица 17

Цена на полуфабрикаты АО «Совхоз Заречное» до и после заключения договоров с поставщиками, руб.

|

Наименование полуфабрикатов |

Действующая цена продукции за 1 кг. |

Цена продукции после заключения договоров с новыми поставщиками за 1 кг. |

Абсолютное отклонение, (+,-) |

|

Пельмени, кг. |

450 |

383 |

-68 |

|

Вареники, кг. |

350 |

298 |

-53 |

|

Котлеты, кг. |

380 |

323 |

-57 |

|

Голубцы, кг |

365 |

310 |

-55 |

Источник: Барыева Г.М. Совершенствование управления запасам предприятия // Экономика и социум. – 2019. – № 2. – С. 31

После заключения договоров с новыми поставщиками:

- сократятся затраты на приобретение сырья и материалов на 20% (за счет снижения цены поставщика);

- появится возможность сократить цену на полуфабрикаты на 15% (в целях повышения спроса на них и увеличения выручки от продаж).

После снижения цены на полуфабрикаты на 15% их запасы на складе и в розничной сети сократятся на 30% за счет:

- повышения потребительского спроса;

- повышения качества продукции;

- снижения цены.

В таблице 18 представлена структура запасов до и после заключения договоров с новыми поставщиками сырья и материалов.

Таблица 18

Структура запасов до и после заключения договоров с новыми поставщиками сырья и материалов, тыс. руб.

|

Показатели |

2018 г. |

После заключения договоров |

Абсолютное отклонение |

|

Запасы всего |

181862 |

160550 |

-21312 |

|

в том числе: |

|||

|

- сырье, материалы |

30518 |

30518 |

0 |

|

- животные на выращивании и откорме |

70124 |

70124 |

0 |

|

- затраты в незавершенном производстве |

5750 |

5750 |

0 |

|

- готовая продукция и товары для перепродажи |

75470 |

54158 |

-21312 |

|

в том числе: |

|||

|

- полуфабрикаты |

71040 |

49728 |

-21312 |

|

- другая продукция |

4430 |

4430 |

0 |

Источник: собственная разработка автора

Текущие запасы сократятся на 21312 тыс. руб. После проведения мероприятия АО «Совхоз Заречное» будет иметь высвобожденную сумму в размере 21312 тыс. руб., которую можно будет направить на погашение краткосрочных обязательств. Объем продаж полуфабрикатов за год увеличится на 330 тыс. руб.: (550 руб. (средний чек покупки полуфабрикатов) × 50 человек × 12 мес.). В Приложении 6 представлены изменения финансовых показателей и использования материальных ресурсов до и после смены поставщиков сырья и материалов.

В результате проведенного мероприятия произошло увеличение выручки на 330 тыс. руб. Вследствие сокращения запасов полуфабрикатов и готовой продукции среднегодовая стоимость запасов снизилась на 10656 тыс. руб. (7%). Также произошло увеличение запасоотдачи на 0,10 руб. и сокращение запасоемкости на 0,05 руб.

Рассмотрим мероприятие по совершенствованию системы хранения и утилизации отходов.

В соответствии с Федеральным законом от 24.06.1998 г. № 89-ФЗ «Об отходах производства и потребления» отходы можно размещать, использовать и обезвреживать [1]. Размещение отходов включает в себя их хранение и их утилизацию. Предлагается усовершенствовать систему хранения и утилизации отходов. Причиной образования и роста отходов на складе являются технологические потери, возникающие в результате:

- поломки морозильных камер в которых хранится молочная продукция, полуфабрикаты, готовая еда;

- отсутствия ежедневного контроля за овощами на складе совхоза;

- нарушения соответствующего температурного режима для овощей.

Выход из строя морозильных камер приводит к снижению качества готовой продукции (в том числе полуфабрикатов), увеличивает затраты электроэнергии. Кроме того, на сегодняшний день овощи для производства полуфабрикатов, готовой еды поставляются в цех (с. Красногорск) из овощехранилища (с. Заречное) большими партиями на 4-5 дней и хранятся на складе предприятия. В результате отсутствия соответствующего температурного режима происходит их перемерзание в холодное время года, заветривание в период высоких температур. На территории АО «Совхоз Заречное» отсутствует специализированная площадка для сбора и временного хранения пищевых отходов. Отходы собираются в специальные пакеты и выставляются на задний двор цеха, что в полной мере не обеспечивает их надлежащее хранение.

Предлагается:

1. Приобрести новые морозильные камеры с режимом энергосбережения.

2. Приобрести промышленный кондиционер для регулирования температурного режима.

3. Заключить договор с единым оператором по обращению с отходами в части своевременного их вывоза.

4. Организовать на территории предприятия специализированную площадку для сбора, временного хранения и вывоза отходов.

5. Вести систему ежедневной сортировки возвратной продукции, в частности готовых обедов, в целях дальнейшего их использования в качестве кормовой базы для свиней. Морозильные камеры и промышленный кондиционер предлагается приобрести в г. Владивостоке у компании ООО «Промышленное оборудование».

Затраты на морозильные камеры составят 101 тыс. руб., на приобретение промышленного кондиционера – 48 тыс. руб. Источник приобретения оборудования – денежные средства АО «Совхоз Заречное». В таблице 19 представлены материальные затраты АО «Совхоз Заречное» до и после приобретения и установки морозильных камер и промышленного кондиционера.

Таблица 19

Материальные затраты АО «Совхоз Заречное» до и после приобретения и установки морозильных камер и промышленного кондиционера, тыс. руб.

|

Статья затрат |

До введения мероприятия |

После введения мероприятия |

Отклонение, (+,-) |

|

Расходы на топливо |

325 |

325 |

0 |

|

Расходы на электроэнергию |

350 |

150 |

-200 |

|

Расходы на воду |

114 |

114 |

0 |

|

Приобретение материалов, сырья |

163190 |

162631 |

-559 |

|

Потери продуктов и технологические отходы |

291 |

145 |

-146 |

|

Итого материальные затраты |

164270 |

163365 |

-905 |

Источник: Любушин Н.П. Экономический анализ: учебник. ‒ М.: Сфера, 2016. ‒ С. 234

По итогам предлагаемого мероприятия сократятся потери продуктов и технологические отходы, а также затраты на электроэнергию на 905 тыс. руб., себестоимость продаж снизится на 905 тыс. руб.

Для обустройства специализированной площадки потребуется:

- залить бетоном площадку размером 6м2;

- натянуть сетку вокруг специализированной площадки;

- установить два мусорных бака.

Затраты по обустройству специализированной площадки составят: 55,00 + 8,00 + (1,50 × 2) = 66,00 тыс. руб.

Обустройство специализированной площадки для временного хранения и вывоза отходов будет осуществляться за счет денежных средств предприятия. Затраты АО «Совхоз Заречное» составят 215 тыс. руб. Опыт предприятий, применяющих систему хранения и утилизации отходов позволяет снизить запасы на 24-25%. В таблице 20 представлено изменение запасов до и после введения системы хранения и утилизации отходов.

Таблица 20

Изменение запасов до и после введения системы хранения и утилизации отходов, тыс. руб.

|

Группа запасов |

До внедрения мероприятия |

После внедрения мероприятия |

Абсолютное отклонение, (+,-) |

Темп роста, % |

|

1. Текущие запасы, в том числе: |

105988 |

63241 |

-42747 |

60 |

|

Сырье |

26308 |

15259 |

-11049 |

58 |

|

Материалы |

4210 |

4210 |

0 |

100 |

|

Готовая продукция и товары для перепродажи |

75470 |

43773 |

-31697 |

58 |

|

2. Сезонные запасы |

70124 |

70124 |

0 |

100 |

|

3. Целевые запасы |

5750 |

5750 |

0 |

100 |

|

Итого запасов |

181862 |

139115 |

-42747 |

76 |

Источник: Радионов Р.А. Анализ методов управления запасами и оборотными средствами // Экономический анализ: теория и практика. ‒ 2018. ‒ № 8. ‒ С. 41

В Приложении 7 представлены изменения финансовых показателей и использования материальных ресурсов до и после введения системы хранения и утилизации отходов.

По итогу введения системы хранения и утилизации отходов запасы снизятся на 1982,38 тыс. руб. (1%). Запасоотдача увеличится на 0,02 руб./руб. и запасоемкость сократится на 0,01 руб./руб. Среднегодовая стоимость запасов сократится на 1982,38 тыс. руб. (1%). Период оборачиваемости запасов сократится на 3 дня (1%), так как ускорится оборачиваемость одного оборота запасов в 0,02 раза.

Проанализировав и оценив эффективность использования запасов АО «Совхоз Заречное» можно сделать следующие выводы.

На сегодняшний день АО «Совхоз Заречное» является многопрофильным предприятием и входит в число крупнейших предприятий агропромышленного комплекса Сахалинской области по производству высококачественных экологически чистых продуктов растениеводства, животноводства с применением высокотехнологического оборудования.

Проведенный анализ финансово-хозяйственной деятельности АО «Совхоз Заречное» показал, что в 2017 году по сравнению с 2016 годом наблюдается снижение реализации сельскохозяйственной продукции АО «Совхоз Заречное», кроме дохода от продаж овощей. В 2018 году по сравнению с 2017 годом наблюдается рост продаж всей сельскохозяйственной продукции совхоза, кроме овощей, так как на отдельные виды овощей была повышена цена (картофель, капуста), что привело к снижению спроса на эти овощи.

Проведенный анализ использования материальных запасов показал АО «Совхоз Заречное», что в структуре запасов предприятия преобладают текущие запасы, в том числе сырье и материалы и готовая продукция. Вследствие несоблюдения договорных обязательств о поставки сырья и материалов поставщиками наблюдается невыполнение договорных обязательств. Несвоевременная поставка сырья приводит к перевыполнению плана по производству готовой продукции, в частности полуфабрикатов, которые длительное время хранятся в розничной сети и на складе предприятия.

Проведенный анализ эффективности использования материальных запасов свидетельствует о том, что материалоотдача за анализируемый период снижается, это связанно с внешними экономическими изменениями. Было определено, что уменьшение материалоемкости произошло за счет изменения структуры производства (открытия цеха готовой еды), изменения удельного расхода сырья, а также изменения отпускных цен на готовую продукцию.

В целях повышения эффективности использования материально-производственных запасов АО «Совхоз Заречное» предлагается:

- смена поставщиков сырья и материалов;

- усовершенствование системы хранения и утилизации отходов.

Автором работы предлагается сменить поставщиков по поставке сырья и материалов с действующих, так как можно приобретать сырье и материалы на 20% дешевле без потери качества и соблюдения условий поставки. По результатам рейтинга поставщиков предложено заключить договор с ООО «Грас» и ООО «Амур». По итогам заключения договора с новыми поставщиками сырья и материалов выручка от продаж увеличится на 330 тыс. руб. Среднегодовая стоимость запасов сократится на 10656 тыс. руб. (7%). Период оборачиваемости запасов сократится на 17 дней (7%), так как ускорится оборачиваемость одного оборота запасов в 0,04 раза.

Вторым мероприятием предлагается оптимизировать хранение продуктов на складе, а также их утилизацию в случае невозможности дальнейшего их использования. После усовершенствования системы хранения и утилизации отходов среднегодовая стоимость запасов сократится на 1982,38 тыс. руб. (1%). Период оборачиваемости запасов сократится на 3 дня (1%), так как ускорится оборачиваемость одного оборота запасов в 0,02 раза.

Таким образом, можно сделать вывод, что результаты деятельности АО «Совхоз Заречное» после внедрения всех предложений значительно повысят эффективность использования запасов. Следовательно, цель работы достигнута, поставленные задачи выполнены.

Заключение

В процессе выполнения курсовой работы была собрана и систематизирована информация по теоретическому обоснованию и методологии управления запасами предприятия. Запасы – материальные ценности в виде сырья, материалов, готовой продукции, незавершенного производства, являющиеся составной частью оборотных фондов предприятия. Запасы классифицируются в зависимости от местонахождения и функций на производственные, товарные, текущие, страховые сезонные.

Под управлением запасами понимается процесс определения момента пополнения запаса товаров и необходимого объема заказа. Основные решения, принимаемые в области управления материальными запасами, направлены на решение двух основных задач: определение размеров запаса и разработка системы контроля за фактическим размером запаса и своевременным его наполнением. Для оценки эффективности использования материальных запасов отечественные ученые и практики разработали систему показателей, которая позволяет определить эффект материалопотребления и сопоставить его с затратами на приобретение ресурсов. Эта система неотъемлемый атрибут процесса количественного измерения экономической эффективности.

Анализ и оценка эффективности использования запасов проведена на примере АО «Совхоз Заречное». АО «Совхоз Заречное» является многопрофильным предприятием и входит в число крупнейших предприятий агропромышленного комплекса Сахалинской области по производству высококачественных экологически чистых продуктов растениеводства, животноводства с применением высокотехнологического оборудования.

Проведенный анализ финансово-хозяйственной деятельности АО «Совхоз Заречное» показал, что в 2017 году по сравнению с 2016 годом наблюдается снижение реализации сельскохозяйственной продукции АО «Совхоз Заречное», кроме дохода от продаж овощей. В 2018 году по сравнению с 2017 годом наблюдается рост продаж всей сельскохозяйственной продукции совхоза, кроме овощей, так как на отдельные виды овощей была повышена цена (картофель, капуста), что привело к снижению спроса на эти овощи.

Проведенный анализ использования материальных запасов показал АО «Совхоз Заречное», что в структуре запасов предприятия преобладают текущие запасы, в том числе сырье и материалы и готовая продукция. Вследствие несоблюдения договорных обязательств о поставки сырья и материалов поставщиками наблюдается невыполнение договорных обязательств. Несвоевременная поставка сырья приводит к перевыполнению плана по производству готовой продукции, в частности полуфабрикатов, которые длительное время хранятся в розничной сети и на складе предприятия.

Проведенный анализ эффективности использования материальных запасов свидетельствует о том, что материалоотдача за анализируемый период снижается, это связанно с внешними экономическими изменениями. Было определено, что уменьшение материалоемкости произошло за счет изменения структуры производства (открытия цеха готовой еды), изменения удельного расхода сырья, а также изменения отпускных цен на готовую продукцию.

В целях повышения эффективности использования материально-производственных запасов АО «Совхоз Заречное» предлагается:

- смена поставщиков сырья и материалов;

- усовершенствование системы хранения и утилизации отходов.

Автором работы предлагается сменить поставщиков по поставке сырья и материалов с действующих, так как можно приобретать сырье и материалы на 20% дешевле без потери качества и соблюдения условий поставки. По результатам рейтинга поставщиков предложено заключить договор с ООО «Грас» и ООО «Амур». По итогам заключения договора с новыми поставщиками сырья и материалов выручка от продаж увеличится на 330 тыс. руб. Среднегодовая стоимость запасов сократится на 10656 тыс. руб. (7%). Период оборачиваемости запасов сократится на 17 дней (7%), так как ускорится оборачиваемость одного оборота запасов в 0,04 раза.

Вторым мероприятием предлагается оптимизировать хранение продуктов на складе, а также их утилизацию в случае невозможности дальнейшего их использования. После усовершенствования системы хранения и утилизации отходов среднегодовая стоимость запасов сократится на 1982,38 тыс. руб. (1%). Период оборачиваемости запасов сократится на 3 дня (1%), так как ускорится оборачиваемость одного оборота запасов в 0,02 раза.

Список использованных источников

- Федеральный закон от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» // Собрание законодательства РФ. – 2001. - № 26, 29. – Ст. 3009.

- Асанович В.С. Оптимизация стратегий управления запасами с учетом временной стоимости денег // Финансовый директор. – 2016. – № 9. – С. 20-25.

- Барыева Г.М. Совершенствование управления запасам предприятия // Экономика и социум. – 2019. – № 2. – С. 31-32.

- Борискова Л.А. Совершенствование системы управления запасами // Интеллект. Инновации. Инвестиции. – 2018. – № 4. – С. 12-17.

- Борисюк Н.К. Особенности управления товарно-материальными запасами предприятия в условиях экономического кризиса // Интеллект. Инновации. Инвестиции. 2019. – № 8. – С. 8-12.

- Булгакова А.Р. Методология управления запасами в целях повышения эффективности деятельности предприятия // Наука. – 2019. ‒ № 6. ‒ С. 15-17.

- Гаджинский А.М. Логистика: учебник. – М.: Дашков и К, 2017. – 484 с.

- Гревцова Т.В. Актуальные вопросы управления товарными запасами предприятий //Вестник Самарского государственного экономического университета. – 2019. – № 2 (100). – С. 32-37.

- Дзензелюк Н.С. Управление запасами: исторические аспекты и перспективы развития // Экономика и управление: анализ тенденций и перспектив развития. – 2019. ‒ № 10. ‒ С. 170-174.

- Дыбская В.В. Управление складированием в цепях поставок: учебник. – М.: Сфера, 2018. – 720 с.

- Каверзнева А.Е. Управление запасами предприятия // Молодежь и наука. 2019. ‒ № 3. ‒ С. 52-57.

- Каракозова И.В. Управление материальными ресурсами в рыночных условиях // Наука. – 2019. ‒ № 4. ‒ С. 14–16.

- Колядов Л.В. Управление товарными запасами: теоретический анализ // Российский экономический интернет-журнал. – 2019. – № 4. – С. 23-31.

- Кристофер М. Логистика и управление цепочками поставок: как сократить затраты и улучшить обслуживание потребителей: учебник. – СПб.: Питер, 2015. – 315 с.

- Кугач В.В. Системы управления запасами // Финансовый директор. – 2018. - № 5 (55). – С. 13-20.

- Кузнецова А.А. Теория управления запасами предприятия // Российский экономический интернет-журнал. – 2018. – № 4. – С. 67-81.

- Литвинов Н.Н. Моделирование системы управления запасами / Н. Н. Литвинов // Программные продукты и системы. – 2019. - № 3 (79). - С. 68-70.

- Логистика: учебник /под ред. Б.А. Аникина, Т.А. Родкиной. – М.: Проспект, 2018. – 408 с.

- Любушин Н.П. Экономический анализ: учебник. ‒ М.: Сфера, 2016. ‒ 575 с.

- Майданов А.Д. Управление материальными ресурсами: учебное пособие. – М.: ИНФРА-М, 2015. – 180 с.

- Матушкина О.Е. Управление производственными запасами как инструмент минимизации экономических рисков предприятий // Известия высших учебных заведений. – 2018. – № 3 (357). – С. 9-11.

- Пересветов Ю.В. Управление материальными ресурсами. Логистические принципы: учебник. – М.: Сфера, 2016. – 250 с.

- Петрова В.В. Управление материальными запасами на малых и средних предприятиях // Экономика в промышленности. – 2019. ‒ № 1. – С. 58-64.

- Проходенко О.О. Модель управления запасами, определение оптимального размера заказа // Экономика и социум. – 2018. ‒ № 2 (15). ‒ С. 1573-1576.

- Радионов Р.А. Анализ методов управления запасами и оборотными средствами // Экономический анализ: теория и практика. ‒ 2018. ‒ № 8. ‒ С. 41-49.

- Савельева Л.А. Необходимость формирования новых подходов к управлению запасами // Сибирская финансовая школа. 2019. – № 2 (91). – С.17-20.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: учебник. – М.: ИНФРА-М, 2018. – 316 с.

- Сайфуллина А.Р. Состояние системы управления запасами организации на современном этапе // Экономика и социум. – 2019. ‒ № 1 (10). ‒ С. 632-639.

- Сахабиева И.Ф. Совершенствование системы управления материальными запасами предприятия // Экономика и социум. – 2019. – № 4 (13). – С. 915-918.

- Стасевич К.В. Управление запасами: методы, пути оптимизации // Наука. - 2018. ‒ № 1 (5). ‒ С. 172-173.

- Степанов В.И. Логистика: учебник / В. И. Степанов. – М.: Проспект, 2017. – 488 с.

- Стерлигова А.Н. Управление запасами в цепях поставок: учебник / А. Н. Стерлигова. – М.: ИНФРА-М, 2016. – 430 с.

- Тедеев К.С. Модель управления запасами для повышения эффективности деятельности предприятия // Управленец. – 2019. – № 5 (69). – С. 98-111.

- Федоров Л.С. Управление запасами на уровне экономики и отраслей / Л. С. Федоров // Инновации и инвестиции. – 2019. – № 5. – С. 93-98.