Управление прибылью в строительстве ООО «Рекон Строй»

Содержание:

Введение

Строительная отрасль предоставляет собой сложный комплекс взаимодействий, в рамках которого происходят постоянное развитие строительных предприятий и их интеграция. В результате этого процесса происходит усложнение взаимодействий между участниками строительно-экономического рынка. Для осуществления своей производственной деятельности строительные компании и предприятия должны располагать денежным капиталом или денежными средствами, которые, обычно, формируются за счет амортизационных отчислений и прибыли. При создании строительного предприятия, как и любого другого, формируется уставный капитал. На начальных этапах развития этот вид капитала служит источником

приобретения нематериальных активов, производственных фондов

- оборотных средств, а также обеспечивает необходимые условия для осуществления предпринимательской деятельности .

Ключевую роль в системе показателей оценки эффективности работы предприятия играет финансовый результат. Величина финансового результата

- его характер (прибыль или убыток) характеризует прирост или,

соответственно, уменьшение капитала и в наибольшей степени характеризует эффективность деятельности предприятия.

В условиях рыночной экономики основа экономического развития – прибыль, важнейший показатель эффективности работы организации, и, одновременно источник самофинансирования. Прибыль является финансовой основой для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями.

- условиях рынка, ориентация организаций на получение прибыли является непременным условием для их успешной предпринимательской

7

деятельности, критерием выбора оптимальных направлений и методов этой деятельности.

Поскольку финансовый результат является результатом и своеобразной оценкой эффективности работы предприятия, любое управленческое решение обычно анализируется с точки зрения влияния его последствий на прибыль. А это можно сделать только, зная характер образования финансового результата: какие факторы и в какой степени формируют прибыль предприятия. Именно это обстоятельство обуславливает актуальность изучения прибыли.

Важность прибыли для коммерческих организаций обусловила внимание ученых и практиков к вопросам управления прибылью. Результатом их усилий является хорошая разработанность общетеоретических вопросов управления прибылью. При этом вопросы управления прибылью рассматриваются многоаспектно. Так, стратегические вопросы управления прибылью рассмотрены в работах И Ансоффа и М.Портера, О.С. Виханского. Финансовые аспекты управления прибылью исследованы в работах Дж Ван-Хорна, К.Бернара, Ю.Бригхема, Л. Гапенски. Вопросы учета и анализа прибыли раскрыты в трудах Г.В, Савицкой О.В. Ефимовой, М.В, Мельник, В.В. Ковалева, А.Д. Шеремета.

- настоящее время основные проблемные вопросы управления прибылью сосредоточены на конкретных предприятиях и коммерческих организациях, испытывающих потребность в повышении прибыли.

Объектом исследования является процесс управления прибылью предприятия. Предметом исследования является финансово-хозяственная деятельность ООО «Рекон Строй».

Целью настоящей работы является разработка мероприятий по повышению прибыли предприятия на основе совершенствования процесса управления прибылью.

Достижение цели работы предполагает решение следующих задач:

- представить теоретические основы управления прибылью предприятия;

8

- проанализировать хозяйственную деятельность ООО «Рекон Строй»;

- предложить и обосновать направления повышения эффективности управления прибылью ООО «Рекон Строй».

- соответствии с поставленными целью и задачами работа структурно состоит из введения, двух глав, заключения, списка использованных источников и необходимых приложений.

- первой главе раскрывается сущность прибыли, рассматривается система показателей прибыли и способы ее распределения, а также способы управления прибылью в условиях рыночной экономики.

Во второй главе дается краткая характеристика объекта исследования и непосредственно анализируются экономические показатели и показатели управления прибылью ООО «Рекон Строй» на основе данных отчета о финансовых показателях и внутренней документации предприятия.

Третья глава посвящена поиску путей увеличения эффективности управления прибылью предприятия.

При выполнении работы были использованы монографический, статистико-экономический, расчетно-конструктивный методы исследования, способы сравнения, абсолютных и относительных показателей, табличного представления данных и др.

При написании работы в качестве источников литературы были использованы учебные пособия и монографии по экономике и финансам предприятия, финансовому менеджменту и экономическому анализу, а также отчетные данные ООО «Рекон Строй»

9

1 Роль прибыли в строительстве в современных условиях

1.1 Прибыль: содержание, классификация, формы и механизм формирования

В главе 25 Налогового кодекса РФ прибыль определяется как [3]:

- для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой;

- для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, – полученные

через эти постоянные представительства доходы, уменьшенные на величину

ак

произведенных этими экопостоянными представительствами расходов, которые определяются в соответствии с настоящей главой;

- для иных иностранных организаций – доходы, полученные от источников в Российской Федерации.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются

работников. Значение прибыли как экономического показателя деятельности предприятия многократно усиливается с переходом государства на рельсы рыночной экономики. Предприятие любой формы собственности вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, прибыль характеризует экономический эффект, полученный

- результате деятельности предприятия. Но все аспекты деятельности организации с помощью прибыли в качестве единственного показателя оценить невозможно. Такого универсального показателя и не может быть. Именно

реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве [6].

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов организации. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, остающаяся в распоряжении организации после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития организации, материального поощрения работников. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для хозяйствующего субъекта прибыль является сигналом, указывающим на то, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции [7, C. 199].

Экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов, главным образом, в результате повышения цен. Устранению инфляционного наполнения прибыли способствует финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Эти задачи должно реализовывать государство в ходе осуществления экономических реформ.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования

совместных общественных потребностей, обеспечения выполнения

государством своих функций, государственных инвестиционных, 12

производственных, научно-технических и социальных программ.

Прибыль как главный результат предпринимательской деятельности обеспечивает самофинансирование потребности организации, поэтому прежде всего важно определить состав прибыли. Общий объем прибыли предприятия представляет собой валовую прибыль. На величину валовой прибыли влияет совокупность многих факторов, зависящих и не зависящих от пред– принимательской деятельности [8, С. 104].

Прибыль – это главная цель любого предприятия или организации и особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой экономической категории заключается в том, что необходимый уровень прибыли – это [9, C. 38]:

- основной внутренний источник текущего и долгосрочного развития организации;

- базовый фактор возрастания рыночной стоимости организации;

- индикатор кредитоспособности организации;

- приоритетный интерес собственника, поскольку он обеспечивает возможность возрастания капитала;

- инструмент конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли;

- гарант выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества

[10, С. 207].

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда.

13

- факторам, не зависящим от деятельности организаций, относятся изменения государственных регулируемых цен на реализуемую продукцию,

влияние природных, географических, транспортных и технических условий на производство и реализацию продукции и др.

Под влиянием как тех, так и других факторов складывается валовая прибыль предприятий [11, С.159].

Основными факторами образования прибыли являются доходы и расходы предприятия. Прибыль представляет собой разницу между доходами и расходами.

Доходы организации (предприятия) – это увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала этой организации; от обычных видов деятельности – это выручка от продажи продукции, поступления, связанные с выполнением работ, оказанием услуг; увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящие к увеличению капитала предприятия [12, C. 185].

Выручка от продажи рассчитывается исходя из цен, которые установлены в договоре с заказчиком. Выручка принимается к бухгалтерскому учёту в сумме, исчисленной в денежном выражении, как эквивалент оказанных услуг или проданных товаров.

Расходы организации – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновение обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации представляют собой совокупность использованных ею средств, относящихся к активам, если они способны приносить доходы в будущем, или к пассивам, если этого не произойдет, то есть доходы организации уменьшатся [13, C. 82].

14

Помимо абсолютных показателей, финансовые показатели характеризуют относительные показатели, которые называют показателями рентабельности. Рентабельность – это отношение показателей прибыли к различным финансовым показателям: активам, выручке, собственному капиталу и т.п. Показатели рентабельности идентифицируют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, определяют окончательные результаты хозяйствования потому, что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности организации и как инструмент в инвестиционной политике и ценообразовании [14, С.336].

1.2 Роль формирования и распределения прибыли в строительной организации

По своей сути прибыль является конечным финансовым результатом деятельности СМО. Она может служить критерием рационального хозяйствования и отражает эффективность производственно-хозяйственной деятельности (ПХД), степень использования всех ресурсов – показывает превышение доходов, полученных предпринимателем над понесёнными для этого расходами [15, C. 69].

- общем виде прибыль определяется как разница между денежной выручкой организации от производства и реализации продукции, работ и оказания услуг и их себестоимостью или издержками на производство и реализацию продукции, работ и услуг (формула).

Выручка от реализации продукции (работ, услуг) складывается из суммы денежных поступлений от продажи или реализации конечных результатов всех видов деятельности по ценам реализации. Виды деятельности, которые может выполнять организация, перечислены в её уставе. В современных условиях строительные организации могут выполнять наряду со строительными видами деятельности работы, продукцию и услуги и нестроительного характера – всё, что записано в уставе.

15

- условиях рыночной экономики прибыль является целью деятельности отдельных граждан и юридических лиц (коммерческих организаций). В Гражданском кодексе РФ [16, C. 50] при определении коммерческих организаций записано: "Юридическими лицами могут быть организации,

преследующие извлечение прибыли в качестве основной цели своей деятельности".

- условиях свободного предпринимательства именно прибыль определяет сферу приложения капитала и усилий предпринимателя.

Убыточные предприятия практически не могут существовать (лишь при условии дотации со стороны местных властей или государства, но и в этом случае отдельный предприниматель, хозяин получает прибыль) [17, C. 96].

Роль прибыли в современных условиях значительно возрастает.

Если в условиях жесткого централизованного планирования в некоторых организациях прибыль даже не фиксировалась (научно– исследовательские институты, проектные организации), было громадное количество так называемых планово-убыточных предприятий, то при передаче их в частную (или коллективную) собственность (в процессе приватизации) сразу же встает вопрос о прибыли.

В последние годы становится всё больше строительных организаций, допускающих убытки. Например, среди крупных и средних строительных организаций доля убыточных составляла: в 2010 г. –9,2%, в 2011 г. – 7,5%, в 2012 г. – 12,1%, в 2013 г. – 15,43%, в 2014 г. – 22,8% и в 2015 г. –26,5%, в 2016 – 28,5%, 2017 – 29,4%, в 2018 – 30,6.

- современных условиях только прибыль является источником развития предприятия и коллектива его работников. За счёт прибыли формируются все фонды, предусмотренные уставом организации, проводятся реконструкции,

техническое перевооружение, внедрение научно-технических достижений, решаются социальные программы и т.д. [19, C. 52]

Кроме того, прибыль служит основным источником существования и

развития государства. Организации часть своей прибыли передают в виде 16

налогов в местные и федеральный (республиканский) бюджеты, за счёт средств которых решаются социальные задачи и финансируются государственные расходы.

- хозяйственной деятельности любой организации можно выделить несколько видов прибыли. В строительно–монтажных организациях различают следующие виды прибыли и доходов [20, C. 172].

Балансовая прибыль (Пб) определяется как сумма прибыли, полученной

- результате реализации продукции, работ, услуг, произведённых всеми производствами, хозяйствами и службами, находящимися на балансе СМО, результатов внереализационной деятельности и других доходов и расходов организации. Балансовая прибыль отражается в отчётной форме, заполняемой ежеквартально всеми организациями (форма № 2 «Отчёт о финансовых показателях»). По составу балансовая прибыль формируется следующим образом и вычисляется по формуле (1) [21, c. 93]:

Пб=Пр ± ПР + Дцр ± Дпо ± Двр

где Пр – прибыль от реализации продукции, работ, услуг, произведённых всеми

производствами, хозяйствами и службами, находящимися на балансе

строительной организации, руб.;

ПР –дивиденды по облигациям, принадлежащим организации, проценты по

депозитам полученные (+) или уплаченные (–), руб.;

Ддр – доходы от участия в деятельности других предприятий, дивиденды по

акциям, принадлежащим организации, руб.;

Дпо – доходы (+) или расходы (–) от прочих операций (от продажи и аренды

имущества, от реализации ценных бумаг, фьючерсных и опционных контрактов, налоги и сборы, относимые на финансовые результаты и уплачиваемые за счёт балансовой прибыли до ее. налогообложения), руб.;

Двр – доходы (+) или расходы (–) от внереализационных операций (безнадёжные потери, присуждённые или признанные пени и другие санкции за нарушение условий хозяйственных договоров, прибыль или убытки по операциям прошлых лет, выявленные в отчётном году, другие доходы и расходы от операций, непосредственно не связанных с производством и реализацией продукции, работ, услуг), руб.

При налогообложении прибыли применяется термин валовая прибыль как объект налогообложения. Валовая прибыль (Пв) – сумма прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия, от реализации ценных бумаг, фьючерсных и опционных контрактов и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Валовая прибыль исчисляется только для целей налогообложения по фактическим результатам деятельности организации. По составу она похожа на балансовую прибыль, но есть отличия в части определения фактической прибыли от реализации, которые более подробно рассмотрены в подразделе и вычисляется по формуле (2) [22, C. 206].

Остаточная (чистая) прибыль (Пч) – остающаяся У СМО после уплаты из балансовой прибыли налогов и других платежей в бюджет [14, c. 95]:

Пч=Пб-Нпр

где, Нпр – налог на прибыль, уплачиваемый из балансовой прибыли.

По отдельным составным элементам или источникам балансовой

прибыли выделяют такие виды [23, С. 84]:

- прибыль от сдачи заказчикам по договорам подряда готовых объектов

(«под ключ»), технологических этапов и комплексов работ (в соответствии с принятыми формами взаиморасчётов) – прибыль от реализации работ (СМР). Основные источники этой прибыли – нормативная прибыль, заложенная в договорную цену СМР при заключении договора (контракта) подряда (ПН) и экономия от снижения себестоимости СМР (СН) – формула (3);

- прибыль от реализации продукции подсобных производств образуется как разница между ценой продажи этой продукции и её себестоимостью. По источникам также, как и прибыль от реализации СМР состоит из двух частей –

прибыли нормативной, заложенной в цену продукции (через среднеотраслевую или нормативную рентабельность) и экономии издержек при изготовлении этой продукции [24, C. 184];

18

- прибыль от реализации услуг основного производства (текущие ремонты строительных конструкций, механизированные услуги и т.п.)

населению и другим предприятиям, и организациям образуется как разница между договорной ценой выполнения тех или иных услуг по контракту (или установленным тарифом на услуги) и затратами; на выполнение услуг. Источников этой прибыли также два (ПН+СН);

-

- прибыль от реализации продукции и услуг вспомогательных хозяйств

- прибыли от строительной деятельности, как правило, не относится, но определяется точно также, как и предыдущие два вида; прибыли. В современных условиях в результате диверсификации производства объёмы продукции и услуг вспомогательных хозяйств (неосновного производства)

возрастают. Строительные организации занимаются оказанием оздоровительных услуг, торговых, складского хранения [25, C. 92];

- прибыль от реализации основных средств и другого имущества СМО определяется как разница между продажной ценой и первоначальной или остаточной стоимостью этого имущества, увеличенной на индекс инфляции в установленном порядке (при переоценке основных фондов);

- прибыль (убытки) от реализации ценных бумаг, фьючерсных и опционных контрактов определяется как разница между ценой реализации и ценой приобретения с учётом оплаты услуг по их приобретению и реализации;

- доходы от долевого участия в деятельности других предприятий,

дивиденды по акциям, принадлежащим организации;

-

- доходы (расходы) от прочих операции – от аренды имущества, налоги

- сборы, относимые на финансовые результаты и уплачиваемые за счёт балансовой прибыли (налог на имущество, на содержание жилого фонда и объектов социально–культурной сферы, сбор на нужды образовательных учреждений, налог на рекламу, сбор за парковку автомашин);

- доходы (расходы) от внереализационных операций – доходы [26, C.

118]:

19

- суммы средств, полученные безвозмездно от других предприятия при отсутствии совместной деятельности;

- стоимость отдельных основных средств, товаров и иного имущества, полученных безвозмездно от других предприятий, но не ниже их балансовой (по основным средствам – остаточной) стоимости;

- доходы от дооценки производственных запасов и готовой

продукции;

- присуждённые или признанные должниками штрафы, пени,

неустойки и другие санкции за нарушение условий хозяйственных договоров, а также по возмещению причинённых убытков;

- прибыль по операциям прошлых лет, выявленная в отчётном году;

- прибыль, полученная каждым предприятием (участником) в результате совместной деятельности без создания юридического лица, после её распределения;

- положительные курсовые разницы по валютным счетам и операциям в иностранных валютах;

- другие доходы от операций, непосредственно не связанных с производством и реализацией продукции, работ, услуг);

Расходы и потери [27, C. 139]:

- затраты на производство, не давшее продукции и по аннули–

рованным заказам;

- затраты по содержанию законсервированных объектов;

- не компенсируемые виновниками потери от простоев по внешним

причинам;

- потери от уценки производственных запасов и готовой продукции;

- убытки по операциям с тарой;

- судебные и арбитражные расходы;

- присуждённые или признанные организацией штрафы, пени,

неустойки и другие санкции за нарушение условий хозяйственных договоров, а 20

также по возмещению причинённых убытков. Причём суммы, внесённые в бюджет или в государственные внебюджетные фонды в виде санкций в соответствии с законодательством Российской Федерации, в состав расходов от внереализационых операций не включаются, а относятся на уменьшение прибыли, остающейся в распоряжении предприятия;

-

- суммы сомнительных долгов по расчётам с другими предприятиями

- отдельными лицами, подлежащие резервированию в соответствии законодательством;

- убытки от списания просроченной дебиторской задолженности и других нереальных долгов;

- некомпенсируемые потери от стихийных бедствий (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей, потери от остановки производства и пр.), включая затраты,

связанные с предотвращением или ликвидацией последствий стихийных бедствий;

-

- некомпенсируемые убытки в результате пожаров, аварий и других чрезвычайных ситуаций, вызванных экстремальными условиями;

- убытки от хищений, виновники которых по решению суда не установлены;

- отрицательные курсовые разницы по валютным счетам и операциям

- иностранных валютах.

Внереализационная деятельность (операции) может приносить доходы или убытки. Это во многом зависит от компетентности руководства (менеджеров) предприятия и работников экономических служб. Умение вовремя и правильно установить причины убытков и возможных доходов положительно сказывается на итоге внереализационных операций и общей сумме балансовой прибыли.

Основной вид прибыли СМО – прибыль от реализации работ, продукции, услуг и основными источниками увеличения как балансовой

21

прибыли, так и прибыли от реализации являются экономия затрат на производство и реализацию работ (продукции, услуг) и рост объёмов производства, позволяющий получить большую массу нормативной прибыли.

1.3 Характеристика основных методов оценки влияния факторов на уровень прибыли

Представим факторы, влияющие на доходы и прибыль с строительных организаций

По направлениям деятельности все факторы можно подразделить на:

- влияющие на размер балансовой прибыли;

- оказывающие влияние на прибыль от реализации продукции, работ,

услуг;

- влияющие на сумму прибыли, остающейся в распоряжении строительной организации после уплаты налогов (чистую).

Поскольку основу как балансовой, так и чистой прибыли составляет прибыль от реализации продукции (работ, услуг), рас–смотрим факторы определяющие её величину [28, c. 179].

На сумму (массу) прибыли от реализации оказывают влияние две группы факторов: ценовые и внутренние.

Ценовые (внешние) факторы представляют собой:

- неоправданный рост цен на строительно-монтажные работы,

продукцию и услуги строительных организаций;

формирование монопольно высоких договорных цен в

строительстве.

Внутренние факторы (зависящие от деятельности строительной организации), в свою очередь, могут подразделяться ещё на три подгруппы:

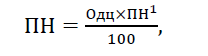

- фактор объёма выполняемых СМР, производимой подсоб–ными производствами и хозяйствами продукции и оказываемых услуг. С ростом объёмов производства растёт сумма нормативной прибыли [29, С. 98]:

где Одц - договорная цена выполненного объёма СМР (продукции, услуг) в руб.;

ПН1 – нормативная прибыль в договорной цене СМР (продукции, услуг), исчисленная в % к Одц.

Кроме того, при увеличении объёмов выполняемых работ (продукции, услуг) происходит экономия на условно постоянных расходах в результате более полного использования производственной мощности строительной организации, которую можно рассчитать по формуле (3);

- фактор структуры. Строительные организации выполняют и реализуют различные работы, продукцию, услуги, имеющие в цене разную нормативную прибыль. Структура производственной программы строительной организации определяется удельными весами (долями) этих работ, продукции и услуг. Они могут быть различны. Если в общем объёме работ (продукции,

услуг) будут преобладать с более высоким уровнем нормативной прибыли, то итоговая (суммарная) прибыль от реализации будет выше;

3) факторы снижения себестоимости СМР – технические, организационные, хозяйственные, научно-технические достижения.

Наряду с вышеперечисленными факторами на размер балансовой прибыли организаций значительное влияние оказывает внереализационная деятельность. Подробный перечень итогов внереализационной деятельности приведен в предыдущем пункте и оговорен в разделе II – "Формирование финансовых результатов" "Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли" [30, c. 174]. Как уже отмечалось,

положительные или отрицательные результаты внереализационной деятельности зависят от компетентности менеджеров и собственников организации, их умения грамотно составлять и контролировать договорную и плановую документацию.

Кроме рассмотренных факторов на размер прибыли, остающейся в распоряжении строительной организации после уплаты налогов (чистой), оказывает влияние и применяемая в организации политика её распределения. Действующая система налогообложения предусматривает льготы по величине налога на прибыль в зависимости от направлений её расходования. Поэтому преобладание в расходах из чистой прибыли направлений, по которым предусмотрены льготы по налогообложению, позволяет организациям получать большую массу чистой прибыли при том же размере балансовой [31, c. 115].

Прибыль – важнейший показатель эффективности использования ресурсов организации, но ее абсолютная сумма не может служить обобщающим показателем работы строительных организаций. Прибыль как абсолютный результат деятельности строительной организации подвержена влиянию ценовых (инфляционных) и структурных факторов. Для сравнительной характеристики деятельности различных строительных организаций и оценки эффективности работы одной организации в динамике используют относительные показатели прибыльности – различные виды рентабельности.

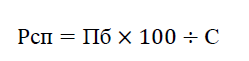

Рентабельность производства (Рсп, в %) рассчитывается по формуле [32, С. 100]:

где С – себестоимость сданных СМР, реализованной продукции, услуг, она (как

- балансовая прибыль – Пб) может быть плановой и фактической за отчётный или предыдущие годы, руб.

При таком способе определения рентабельность характеризует эффективность использования средств, затраченных на производство работ,

продукции и услуг подрядной организацией, отражает её конкурентоспособность. Различные организации при выполнении одного и того же вида продукции, работ, услуг имеют разные затраты, что объясняется квалификацией менеджеров, уровнем применяемых материалов, техники,технологий, методов организации производства и труда, управления. Для удовлетворительного существования организации в современных условиях рентабельность строительного производства рекомендуется специалистами в 25–28%.

Рентабельность продукции (Рпр, в %) исчисляется строительными организациями при формировании портфеля заказов и производственной программы как отношение суммы прибыли от реализации продукции (работ, услуг) к выручке от реализации (ВР) [33, С. 101]:

5)

5)

Определяется отдельно по каждому виду продукции, работ и услуг, характеризует выгодность или доходность выпуска той или иной продукции, должна быть не ниже уровня нормативной прибыли к выручке от реализации данной продукции. Для получения большей массы прибыли от реализации целесообразно в производственную программу строительной организации включать объекты и виды работ (продукции, услуг) с более высокими уровнями рентабельности.

Показатель рентабельности основного вида строительной продукции – строительно-монтажных работ часто используют при характеристике уровня снижения себестоимости СМР. Если уровень рентабельности исчислен по итоговым показателям деятельности СМО (суммарной прибыли и общей выручке от реализации всех видов работ, продукции, услуг), то её называют рентабельностью продаж. Этот показатель широко используется в зарубежной практике при характеристике результативности деятельности организаций.

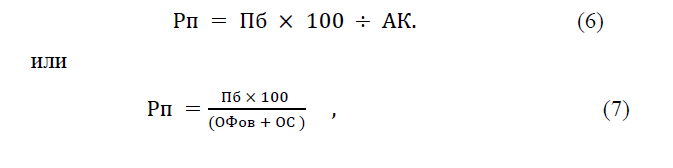

Рентабельность предприятия (Рп) определяется как отношение балансовой прибыли организацией, к среднегодовой стоимости её имущества (предприятия) [34, С. 102]:

где АК – среднегодовая стоимость активов (имущества), находящихся в распоряжении строительной организации, определяется по балансу предприятия, руб.;

ОФов – среднегодовая остаточная восстановительная стоимость основных средств (фондов) и нематериальных активов организации, руб. ОС – среднегодовые остатки оборотных средств, руб.

Рассчитанный таким образом показатель свидетельствует о том, насколько эффективно использовались средства, вложенные в данное предприятие и применяемые при производстве работ (продукции, услуг) строительно-монтажной организацией, то есть её имущество – основные фонды

- оборотные средства. Значение данного показателя рентабельности интересует собственников средств, вложенных в предприятие (акционеров), а также потенциальных инвесторов.

26

2 Направления совершенствования процесса формирования прибыли строительной организации

2.1 Характеристика строительной организации

- «Рекон Строй» – предприятие строительного комплекса Пермского края, выполняющее весь комплекс строительно-монтажных работ и организационно-технических мероприятий, связанных с созданием объектов недвижимости коммерческого, социально-бытового и жилого назначения.

Разносторонняя направленность деятельности ООО «Рекон Строй» определяет надежность и финансовую стабильность предприятия на строительном рынке Пермского края. ООО «Рекон Строй» осуществляет следующие виды деятельности:

- инженерная подготовка объектов под строительство;

- весь комплекс строительно-монтажных работ;

- внутренние и наружные отделочные работы;

- благоустройство, озеленение и ландшафтный дизайн территорий;

- производство строительных конструкции и материалов;

- транспортное обслуживание.

Предприятие имеет возможность брать на себя функции генерального подрядчика, застройщика, инвестора строительства, осуществляя, тем самым, полный строительный бизнес-цикл. Более 90% объемов работ выполняются собственными силами ООО «Рекон Строй». 20% потребляемых строительных материалов и конструкций выпускаются на производственной базе треста.

Начальный этап освоения строительного рынка Уральского региона 1996-2002г.г. – реконструкция и строительство объектов промышленного и социального назначения. В эти годы сформировался костяк команды профессионалов строителей. Было построено более 30 объектов в г.Челябинске

- более 45 объектов в г.Перми.

- 2003г., совершенствуя свой профессиональный уровень, компания взяла курс на жилищное строительство, возведение монолитно каркасных

жилых домов является основным направлением деятельности Компании "Рекон", осуществляется также и строительство зданий и сооружений социального быта и промышленного назначения.

За 17 лет профессиональной работы на строительном рынке Уральского региона Компания «Рекон Строй» накопила значительный опыт, имеет твёрдую репутацию, заслужила высокую оценку заказчиков и зарекомендовала себя как надёжный партнёр.

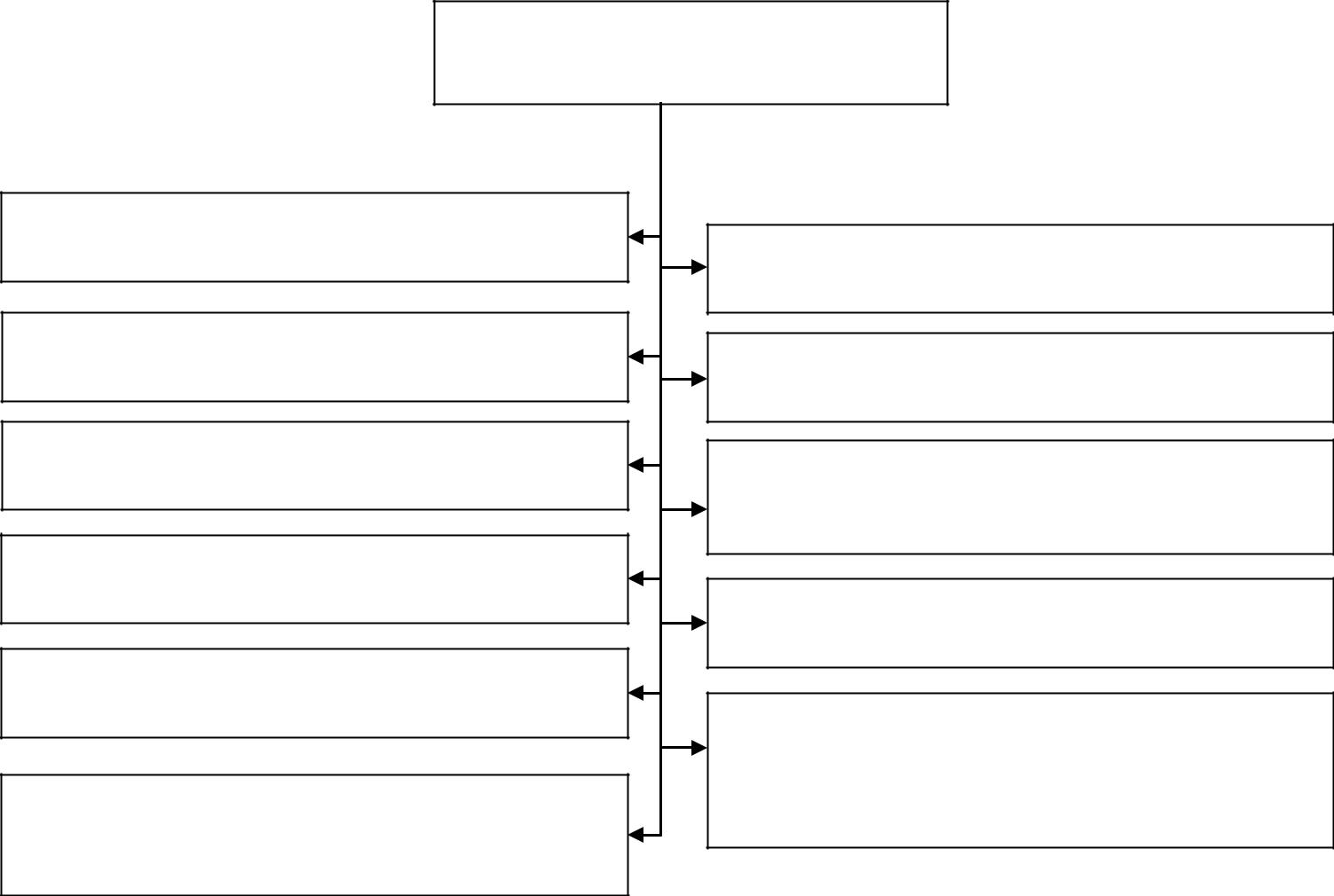

- настоящее время предприятие является ведущей строительной компанией Пермского края. Организационная структура компании показана на рисунке 1.

ДИРЕКЦИЯ ООО «РЕКОН

СТРОЙ»

Строительно-монтажное управление № 5

Строительно-монтажное управление № 8

Строительно-монтажное управление № 3

Управление механизации

Управление технологического транспорта

Медицинское учреждение «Поликлиника ООО «Рекон Строй»

Строительно-монтажное управление № 6

Строительно-монтажное управление № 1

Инженерно-конструкторский отдел

Управление производственно-технологической комплектации

Спортивно-оздоровительный комплекс санаторий-профилакторий «Сосновый бор»

Рисунок 1 – Организационная структура ООО «Рекон Строй»

Подразделения предприятия выполняют следующие функции:

28

– строительно-монтажное управление № 1 (СМУ-1): генподрядное управление, выполняющее работы по кладке стен и перегородок, монтажу железобетонных конструкций, устройству кровли, а также организацию работ с субподрядными организациями;

– строительно-монтажное управление № 3 (СМУ-3): генподрядное управление, выполняющее работы по кладке стен и перегородок, монтажу железобетонных конструкций, устройству кровли, а также организацию работ с субподрядными организациями;

– строительно-монтажное управление № 5 (СМУ-5): управление, осуществляющее работы по устройству фундаментов, прокладке наружных сетей водопровода и канализации, работы по благоустройству, озеленению и ландшафтному дизайну;

– строительно-монтажное управление № 6 (СМУ-6): управление, осуществляющее внутренние и наружные отделочные работы: облицовка природным камнем и керамической плиткой, установка дверных и оконных блоков, малярные и штукатурные работы;

– строительно-монтажное управление № 8 (СМУ-8): генподрядное управление, выполняющее работы по кладке стен и перегородок, монтажу железобетонных конструкций, устройству кровли, организацию работ с субподрядными организациями;

–передвижная механизированная колонна – 216 (ПМК № 216):

управление, осуществляющее монтаж сантехнических систем внутри здания, строительство теплотрасс, установку систем автоматизации и учета тепла, производство сантехнических заготовок, участок электромонтажных работ;

– управление механизации (УМ): широкопрофильное сложноорганизованное производство для осуществления различных общестроительных работ, в состав которого входят: землеройный участок, ремонтно- механические мастерские, свайный участок, транспортный участок, участок автокранов, участок башенных кранов, участок по монтажу подкрановых путей, участок по монтажу металлоконструкций;

29

–управлениепроизводственно-технологическойкомплектации

(УПТК): осуществляет выпуск продукции строительного назначения и комплектацию строительных объектов предприятия;

– управление технологического транспорта (УТТ): осуществляет ремонт, техническое и сервисное обслуживание легковых и грузовых автомобилей и организацию их работы на объектах;

–спортивно-оздоровительный комплекс санаторий-профилакторий

«Сосновый бор» (СОК СП «Сосновый бор»): многопрофильное лечебно-оздоровительное учреждение круглогодичного функционирования;

–медицинское учреждение «Поликлиника ООО «Рекон Строй» (МУ

«Поликлиника ООО «Рекон Строй»): лечебно-диагностические услуги, проведение медицинских осмотров, медицинских освидетельствований и экспертиз.

ООО «Рекон Строй» является членом Некоммерческого партнерства «Саморегулируемая организация «Межрегиональное объединение строителей» (СРО);

За годы существования треста сдано в эксплуатацию более 1000 жилых домов общей площадью 3,3 млн. кв.м. и более 800 объектов социальной инфраструктуры.

- «Рекон Строй» является неоднократным победителем международных, всероссийский, краевых конкурсов среди организаций строительной отрасли. За последние годы более десятка объектов треста отмечены дипломами различных степеней по итогам конкурсов «За лучший объект года» в номинациях «Объект социального назначения» и «Жилые дома».

2.2 Оценка влияния факторов на уровень прибыли ООО «Рекон Строй»

Оценку влияния факторов на уровень прибыли ООО «Рекон Строй» начнем с того, что установим на какой фазе жизненного цикла находится предприятие. Для этого рассчитаем и сопоставим соотношения: темпов роста выручки прибыли и валюты баланса. Для предприятий, находящихся на стадии 30

роста и оперирующих на растущем рынке характерно соотношение:

Темп роста чистой прибыли> Темп роста выручки>Темп роста валюты баланса. Для предприятия по данным финансовой отчетности за 2015 - 2017 годы характерны следующие показатели темпов роста смотрет в таблице 1.

Таблица 1 – Темпы роста объемных показателей

|

Показатели |

2015-2016 г. |

2016 2017 г. |

|

|

Темп роста прибыли |

–0,67 |

0,08 |

|

|

Темп роста выручки |

0,86 |

1,33 |

|

|

Темп роста валюты баланса |

1,12 |

1,06 |

Полученные результаты (таблица 1) свидетельствуют о том, что 2016 год был неудачным для исследуемого предприятия. По итогам 2016 года компания получила убыток, а сумма выручки сократилась на 14% на фоне роста валюты баланса на 12%. Таким образом, предприятие сократило деловую активность при снижении рентабельности деятельности компании.

- 2017 году убытки компании сократились на 92%, а объем выручки увеличивался опережающими темпами в сравнении с валютой баланса.

Поэтому мы можем говорить о повышении деловой активности и прибыльности компании.

В рамках общего анализа финансово-хозяйственной деятельности ООО «Рекон Строй» рассмотрим укрупненный аналитический баланс компании за 2015–2017 годы таблица 2.

Таблица 2 – Аналитический баланс ООО «Рекон Строй»за 2015 - 2017 годы (вертикальный анализ), млн.руб.

|

Виды имущества и |

||||||||||

|

обязательств (с учетом |

01.01.2015 г. |

01.01.2016 г. |

01.01.2017 г. |

|||||||

|

корректировок) |

||||||||||

|

Активы предприятия |

значение |

удельный |

значение |

удельный |

значение |

удельный |

||||

|

вес, % |

вес, % |

вес, % |

||||||||

|

1. Внеоборотные |

активы – |

|||||||||

|

всего |

840 |

27,4% |

816 |

23,8% |

939 |

25,9% |

||||

|

основные средства |

236 |

7,7% |

368 |

10,7% |

292 |

8,1% |

||||

|

долгосрочные |

финансовые |

|||||||||

|

вложения |

99 |

3,2% |

131 |

3,8% |

129 |

3,6% |

||||

|

прочие внеоборотные активы |

505 |

16,4% |

317 |

9,2% |

518 |

14,3% |

||||

|

2. Оборотные активы – всего |

2230 |

72,6% |

2613 |

76,2% |

2685 |

74,1% |

||||

31

|

в том числе запасы и затраты, |

||||||||

|

в т.ч. прочие оборотные |

||||||||

|

активы |

240 |

7,8% |

563 |

16,4% |

686 |

18,9% |

||

|

дебиторская задолженность |

277 |

9,0% |

207 |

6,0% |

237 |

6,5% |

||

|

денежные средства |

10 |

0,3% |

3 |

0,1% |

11 |

0,3% |

||

|

прочие оборотные активы |

1703 |

55,5% |

1840 |

53,7% |

1751 |

48,3% |

||

|

ИТОГО имущество |

3070 |

100,0% |

3429 |

100,0% |

3624 |

100,0% |

||

|

Пассивы предприятия |

0,0% |

0,0% |

0,0% |

|||||

|

1. |

Реальный собственный |

|||||||

|

капитал |

1233 |

40,2% |

907 |

26,5% |

881 |

24,3% |

||

|

2. |

Долгосрочные кредиты |

и |

||||||

|

займы |

253 |

8,2% |

144 |

4,2% |

258 |

7,1% |

||

|

Продолжение таблица 2 |

||||||||

|

3. |

Краткосрочные |

|||||||

|

обязательства |

1584 |

51,6% |

2378 |

69,3% |

2485 |

68,6% |

||

|

Всего заемный капитал |

1837 |

59,8% |

2522 |

73,5% |

2743 |

75,7% |

||

|

ИТОГО капитал |

3070 |

100,0% |

3429 |

100,0% |

3624 |

100,0% |

||

Анализ показывает, что структура имущества компании характеризуется сокращением доли внеоборотных активов при росте удельного веса оборотных активов.

Основные показатели имеют тенденцию к росту. Большую часть внеоборотных активов составляют прочие внеоборотные активы – средства, вложенные в незавершенные строительством объекты со сроком до сдачи более 1 года. Удельный вес этой статьи сокращается с 16,4 до 14,3%. Удельный вес основных средств возрастает с 7 до 8%.

Большую часть оборотных активов составляют прочие оборотные активы. По этой строке предприятие отображает расходы на возведение объектов, которые планируется ввести в течение года. Также значительна доля запасов, возрастающая с 7,8 до 18,9%, а также дебиторская задолженность, удельный вес которой снижается с 9 до 6,5%. Остальные статьи активов не влияют существенно на финансовое положение компании.

Пассивы компании изменяются более динамично. Реальный собственный капитал компании (собственные средства, скорректированные на статьи доходов и расходов будущих периодов, резервов предстоящих расходов

- сумм задолженности учредителей по взносам в уставный капитал и целевого финансирования) сократился за период с 40 до 24% . Удельный вес

долгосрочных обязательств сократился с 8% до 7%. На этом фоне растут 32

краткосрочные обязательства с 51,6% до 68,6%.

Далее проведем анализ аналитического баланса в динамике таблица 3.

Таблица 3 – Аналитический баланс ООО «Рекон Строй» за 2015 – 2017 годы (вертикальный анализ), млн.руб.

|

Виды имущества и |

2015-2016 |

2016-2017 |

||||||

|

обязательств (с учетом |

абсолютное, |

относительное, |

абсолютное, |

относительное, |

||||

|

корректировок) |

||||||||

|

млн.руб. |

% |

млн.руб. |

% |

|||||

|

Активы предприятия |

||||||||

|

1. Внеоборотные активы – |

||||||||

|

всего |

–24 |

97,1% |

123 |

115,1% |

||||

|

в |

том |

числе |

||||||

|

нематериальные активы |

0 |

0 |

||||||

|

основные средства |

132 |

155,9% |

–76 |

79,3% |

||||

|

доходные |

вложения |

в |

||||||

|

материальные ценности |

0 |

0 |

||||||

|

долгосрочные |

||||||||

|

финансовые вложения |

32 |

132,3% |

–2 |

98,5% |

||||

|

долгосроч. |

дебиторская |

|||||||

|

задолженность |

0 |

0 |

||||||

|

прочие |

внеоборотные |

|||||||

|

активы |

–188 |

62,8% |

201 |

163,4% |

||||

|

2. |

Оборотные |

активы |

– |

|||||

|

всего |

383 |

117,2% |

72 |

102,8% |

||||

|

в том числе запасы и |

||||||||

|

затраты, в т.ч. прочие |

||||||||

|

оборотные активы |

323 |

234,6% |

123 |

121,8% |

||||

|

дебиторская |

||||||||

|

задолженность |

–70 |

74,7% |

30 |

114,5% |

||||

|

краткосроч. |

финансовые |

|||||||

|

вложения |

0 |

0 |

||||||

|

денежные средства |

–7 |

30,0% |

8 |

366,7% |

||||

|

прочие оборотные активы |

137 |

108,0% |

–89 |

95,2% |

||||

|

ИТОГО имущество |

359 |

111,7% |

195 |

105,7% |

||||

|

Пассивы предприятия |

0 |

0 |

||||||

|

1. |

Реальный собственный |

|||||||

|

капитал |

–326 |

73,6% |

–26 |

97,1% |

||||

|

2. |

Долгосрочные кредиты |

|||||||

|

и займы (в том числе |

||||||||

|

отложенные |

налоговые |

|||||||

|

обязательства, |

прочие |

|||||||

|

долгосрочные |

||||||||

|

обязательства) |

–109 |

56,9% |

114 |

179,2% |

||||

|

3. |

Краткосрочные |

|||||||

|

обязательства |

794 |

150,1% |

107 |

104,5% |

||||

|

Всего заемный капитал |

685 |

137,3% |

221 |

108,8% |

||||

|

ИТОГО капитал |

359 |

111,7% |

195 |

105,7% |

||||

Как видно из таблицы 3 изменение капитала компании связано главным образом с увеличением краткосрочных обязательств (средств долевого финансирования и авансов), прирост которых обусловил почти 100 % прироста имущества и позволил компенсировать убытки. Прирост источников финансирования был использован для увеличения прочих оборотных активов (80% прироста финансирования было вложено в строительные объекты, 18% использовано для увеличения основных средств организации). Далее выполним анализ показателей финансовой устойчивости таблица 4.

Рассчитаем коэффициенты финансовой устойчивости и платежеспособности организации. Данные приведены в таблице 4.

Таблица 4 – Коэффициенты финансовой устойчивости и платежеспособности ООО «Рекон Строй»

|

Значение показателя |

|||||||||

|

2015 |

2016 |

2017 |

Изменение |

||||||

|

Описание показателя и его |

|||||||||

|

Показатель |

показателя |

||||||||

|

нормативное значение |

|||||||||

|

(гр.4–гр.2) |

|||||||||

|

1. Коэффициент автономии |

0,40 |

0,26 |

0,24 |

–0,16 |

Отношение собственного капитала |

||||

|

к общей сумме капитала. |

|||||||||

|

2. Коэффициент финансового |

0,31 |

0,40 |

0,14 |

–0,18 |

Отношение |

заемного |

капитала |

к |

|

|

левериджа |

собственному. |

||||||||

|

3. Коэффициент |

Отношение |

собственных |

|||||||

|

обеспеченности собственными |

0,18 |

0,03 |

–0,02 |

–0,20 |

оборотных |

средств |

к |

оборотным |

|

|

оборотными средствами |

активам. |

||||||||

|

Отношение |

стоимости |

||||||||

|

4. Индекс постоянного актива |

0,68 |

0,90 |

1,07 |

0,38 |

внеоборотных активов к величине |

||||

|

собственного |

капитала |

||||||||

|

организации. |

|||||||||

|

5. Коэффициент покрытия |

Отношение собственного капитала |

||||||||

|

0,48 |

0,31 |

0,31 |

–0,17 |

и долгосрочных обязательств |

к |

||||

|

инвестиций |

|||||||||

|

общей сумме капитала. |

|||||||||

|

6. Коэффициент маневренности |

Отношение |

собственных |

|||||||

|

0,32 |

0,10 |

–0,07 |

–0,38 |

оборотных |

средств |

к |

источникам |

||

|

собственного капитала |

|||||||||

|

собственных средств. |

|||||||||

|

7. Коэффициент мобильности |

0,73 |

0,76 |

0,74 |

0,01 |

Отношение |

оборотных |

средств |

к |

|

|

имущества |

стоимости всего имущества. |

||||||||

|

Отношение |

наиболее |

мобильной |

|||||||

|

8. Коэффициент мобильности |

части |

оборотных |

средств |

||||||

|

0,00 |

0,00 |

0,00 |

0,00 |

(денежных |

средств |

и финансовых |

|||

|

оборотных средств |

|||||||||

|

вложений) к общей стоимости |

|||||||||

|

оборотных активов. |

|||||||||

|

9. Коэффициент |

Отношение |

собственных |

|||||||

|

1,72 |

0,16 |

–0,09 |

–1,80 |

оборотных |

средств |

к |

стоимости |

||

|

обеспеченности запасов |

|||||||||

|

запасов. |

|||||||||

|

10. Коэффициент |

Отношение |

краткосрочной |

|||||||

|

0,86 |

0,94 |

0,91 |

0,04 |

задолженности к |

общей сумме |

||||

|

краткосрочной задолженности |

|||||||||

|

задолженности. |

|||||||||

Коэффициент автономии организации на 31 декабря 2017 г. составил 0,24. Полученное значение показывает, что ввиду недостатка собственного капитала (24% от общего капитала) организация в значительной степени зависит от кредиторов и дольщиков.

Коэффициент обеспеченности собственными оборотными средствами на 31 декабря 2017 г. составил –0,02, что намного (на 0,2) меньше значения коэффициента обеспеченности собственными оборотными средствами на 31 декабря 2015 г. По состоянию на 31.12.2017 значение коэффициента является

отрицательным. Отрицательное значение показателя обусловлено формированием части внеоборотных активов за счет заемных средств.

За анализируемый период имело место уменьшение значения коэффициента покрытия инвестиций – на –0,17 (до 0,31). Значение коэффициента на последний день анализируемого периода является хорошим и свидетельствует о том, что имущество на 31% профинансировано устойчивыми пассивами.

Коэффициент краткосрочной задолженности предприятия показывает на снижение доли долгосрочной задолженности на 4%.

Для оценки ликвидности предприятия рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности. Расчет показателей приведены в таблице 5.

Таблица 5 – Расчет коэффициентов ликвидности

|

Показатели |

Норм. |

01.01.2015 |

01.01.2016 |

01.01.2017 |

|

|

ограничения |

|||||

|

1. |

Денежные средства, тыс.руб. |

– |

9659 |

2788 |

10875 |

|

2. |

Краткосрочные финансовые вложения, |

– |

0 |

0 |

0 |

|

тыс.руб. |

|||||

|

3. |

Краткосрочная дебиторская |

– |

277168 |

207272 |

236873 |

|

задолженность, тыс.руб. |

|||||

|

4. |

НДС по приобретенным ценностям, |

– |

11301 |

5971 |

7540 |

|

тыс.руб. |

|||||

|

5. |

Запасы, тыс.руб. |

– |

229457 |

556774 |

678228 |

|

6. |

Общая сумма активов, тыс.руб. |

– |

3070031 |

3428968 |

3623838 |

|

7. |

Собственные акции, выкупленные у |

– |

0 |

0 |

0 |

|

акционеров, тыс.руб. |

|||||

|

8. Задолженность участникам по взносам в |

– |

0 |

0 |

0 |

|

уставный капитал , тыс.руб. |

||||

|

9. Долгосрочные обязательства , тыс.руб. |

– |

131494 |

0 |

121902 |

|

10. Скорректированные краткосрочные |

– |

1583995 |

2378317 |

2484927 |

|

обязательства, тыс.руб. |

||||

|

11. Коэффициент абсолютной ликвидности |

>0.2 |

0,01 |

0,00 |

0,00 |

|

(п.1+п.2)/п.10 |

||||

|

12. Коэффициент критической (срочной, |

||||

|

быстрой, текущей) ликвидности |

>1 |

0,18 |

0,09 |

0,10 |

|

(п.1+п.2+п.3)/п.10 |

||||

|

13. Коэффициент покрытия (текущей |

>2 |

1,41 |

1,10 |

1,08 |

|

ликвидности) (п.1+п.2.+п.3+п.4+п.5)/п.10 |

||||

Коэффициенты ликвидности предприятия существенно ниже нормативов и их динамика отрицательная. Это говорит о возможном возникновении проблем с обеспечением платежеспособности предприятия в краткосрочном периоде.

Далее рассмотрим мероприятия по управлению прибылью компании. Управление прибылью ООО «Рекон Строй» осуществляется в рамках

финансово-хозяйственной деятельности предприятия и включает управление доходами, расходами и источниками финансирования.

Для обеспечения доходов предприятие осуществляет многопрофильную деятельность в сфере строительства, производства строительных материалов, выполнения работ и оказания услуг. Структура выручки предприятия приведена в таблице 6.

Как видно из таблицы, 80% доходов предприятия в 2016 году и 70% в 2017 году было образовано за счет выполнения собственными силами непредъявленных строительно–монтажных работ. С 10 до 15% вырос удельный вес доходов от продажи готовой продукции т.е. строительных материалов собственного производства и построенных объектов недвижимости. Около 5% выручки составляют доходы от продажи путевок и курсовок работникам. Кроме того, в 2017 году удалось получить экономию средств инвестора в сумме

- млн.руб. (6,8% доходов).

Таблица 6 – Структура выручки предприятия

Содержание

|

2016 |

2017 |

отклонение |

||||||

|

Показатели |

сумма, млн.руб. |

удельный |

сумма, |

удельный |

млн.руб. |

% |

||

|

вес, % |

млн.руб. |

вес, % |

||||||

|

СМР (подряд) |

1312 |

79,76 |

1521 |

69,79 |

210 |

15,99 |

||

|

СМР (субподряд) |

49 |

2,97 |

47 |

2,16 |

–2 |

–3,41 |

||

|

Производство |

2 |

0,13 |

4 |

0,17 |

2 |

70,14 |

||

|

Оптовая торговля |

5 |

0,32 |

0 |

0,02 |

–5 |

–92,15 |

||

|

Услуги генподряда |

0 |

0,00 |

1 |

0,02 |

1 |

|||

|

Услуги |

сторонним |

18 |

1,09 |

12 |

0,56 |

–6 |

–31,63 |

|

|

организациям |

||||||||

|

Реализация |

83 |

5,04 |

104 |

4,79 |

22 |

25,99 |

||

|

путевок, курсовок |

||||||||

|

Общественное |

3 |

0,21 |

4 |

0,17 |

0 |

8,33 |

||

|

питание |

||||||||

|

Готовая продукция |

162 |

9,86 |

325 |

14,90 |

163 |

100,23 |

||

|

Аренда |

нежилого |

6 |

0,34 |

5 |

0,23 |

0 |

–7,83 |

|

|

помещения |

||||||||

|

службы заказчика– |

5 |

0,29 |

8 |

0,37 |

3 |

69,85 |

||

|

застройщика |

||||||||

|

Экономия средств |

0 |

0,00 |

149 |

6,81 |

149 |

|||

|

инвесторов |

||||||||

|

ИТОГО |

1645 |

100,00 |

2180 |

100,00 |

535 |

32,56 |

||

- целях управления прибылью предприятие распределяет расходы по видам реализованной продукции, работ, услуг. Это дает возможность рассчитать прибыль и рентабельность по каждой номенклатурной позиции.

Таблица 7.

Таблица 7 – Расчет прибыли и рентабельности по ассортименту

|

доходы |

прибыль от |

рентабельность |

||||||

|

расходы млн.руб. |

продаж |

|||||||

|

млн.руб. |

продаж, % |

|||||||

|

Показатели |

млн.руб. |

|||||||

|

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

|

|

СМР (подряд) |

1312 |

1521 |

1 233 |

1 459 |

78 |

62 |

6,0 |

4,1 |

|

СМР (субподряд) |

49 |

47 |

49 |

47 |

0 |

0 |

0,2 |

0,0 |

|

Производство |

2 |

4 |

22 |

3 |

–19 |

1 |

–905,1 |

19,9 |

|

Оптовая торговля |

5 |

0 |

12 |

0 |

–6 |

0 |

–119,8 |

32,5 |

|

Услуги генподряда |

0 |

1 |

0 |

0 |

0 |

0 |

0,0 |

55,2 |

37

Содержание

|

Услуги |

сторонним |

||||||||

|

организациям |

18 |

12 |

23 |

8 |

–6 |

4 |

–30,6 |

31,0 |

|

|

Реализация |

путевок, |

||||||||

|

курсовок |

83 |

104 |

67 |

84 |

15 |

20 |

18,6 |

19,4 |

|

|

Общественное питание |

3 |

4 |

5 |

5 |

–1 |

–1 |

–37,4 |

–38,6 |

|

|

Готовая продукция |

162 |

325 |

192 |

292 |

–30 |

33 |

–18,6 |

10,1 |

|

|

Аренда |

нежилого |

||||||||

|

помещения |

6 |

5 |

5 |

4 |

1 |

1 |

16,1 |

18,2 |

|

|

службы |

|||||||||

|

заказчика–застройщика |

5 |

8 |

5 |

8 |

0 |

0 |

0,0 |

0,3 |

|

|

Экономия |

средств |

||||||||

|

инвесторов |

0 |

149 |

214 |

90 |

–214 |

59 |

0,0 |

39,6 |

|

|

ИТОГО |

1645 |

2180 |

1 827 |

2 002 |

–182 |

178 |

–11,1 |

8,2 |

|

Как видно из таблицы, в 2014 году наибольшая рентабельность была характерна для реализации путевок и аренды. Наиболее убыточными были: производство и оптовая торговля.

В 2015 году рентабельность основного вида деятельности (строительно– монтажные работы) снизилась с 6 до 4,1%. Однако, почти все направления деятельности кроме общественного питания стали прибыльными, что говорит о повышении эффективности управления финансовыми результатами компании.

Выполним факторный анализ прибыли от продаж используя модель вида вычисляется по формуле (8) [8, c. 104]:

(8)

(8)

Общее изменение прибыли от продаж вычисляется по формуле (9):

|

|

Таблица 8 – Факторный анализ прибыли от продаж

Содержание

|

изменение прибыли от продаж, |

изменение прибыли |

|||||||

|

млн.руб. |

от продаж% |

|||||||

|

ПП |

ROS |

ПП |

||||||

|

за счет |

за счет |

|||||||

|

Показатели |

(2016)*В |

за счет |

за счет |

|||||

|

(2016) |

(2017) |

изменен |

изменен |

|||||

|

(2017) |

изменения |

изменения |

||||||

|

общее |

ия |

ия |

||||||

|

объема |

объема |

|||||||

|

рентабел |

рентабел |

|||||||

|

продаж |

продаж |

|||||||

|

ьности |

ьности |

|||||||

|

СМР (подряд) |

78 |

90,7 |

62 |

–16 |

12,5 |

–28,7 |

–76,9% |

176,9% |

|

СМР |

0 |

0,1 |

0 |

0 |

0,0 |

–0,1 |

3,4% |

96,6% |

|

(субподряд) |

||||||||

|

Производство |

–19 |

–33,1 |

1 |

20 |

–13,6 |

33,8 |

–67,6% |

167,6% |

|

Оптовая |

–6 |

–0,5 |

0 |

6 |

5,8 |

0,6 |

90,2% |

9,8% |

|

торговля |

||||||||

|

Услуги |

0 |

0,0 |

0 |

0 |

0,0 |

0,3 |

0,0% |

100,0% |

|

генподряда |

||||||||

|

Услуги |

||||||||

|

сторонним |

–6 |

–3,8 |

4 |

9 |

1,7 |

7,6 |

18,7% |

81,3% |

|

организациям |

||||||||

|

Реализация |

||||||||

|

путевок, |

15 |

19,5 |

20 |

5 |

4,0 |

0,8 |

83,1% |

16,9% |

|

курсовок |

||||||||

|

Общественное |

–1 |

–1,4 |

–1 |

0 |

–0,1 |

0,0 |

71,0% |

29,0% |

|

питание |

||||||||

|

Готовая |

–30 |

–60,4 |

33 |

63 |

–30,2 |

93,3 |

–47,9% |

147,9% |

|

продукция |

||||||||

|

Аренда |

||||||||

|

нежилого |

1 |

0,8 |

1 |

0 |

–0,1 |

0,1 |

–183,7% |

283,7% |

|

помещения |

||||||||

|

службы |

0 |

0,0 |

0 |

0 |

0,0 |

0,0 |

0,0% |

100,0% |

|

заказчика– |

||||||||

|

застройщика |

||||||||

|

Экономия |

||||||||

|

средств |

–214 |

0,0 |

59 |

273 |

214,2 |

58,8 |

78,5% |

21,5% |

|

инвесторов |

||||||||

|

ИТОГО |

–182 |

12 |

178 |

361 |

194,2 |

166,5 |

53,8% |

46,2% |

Как видно из таблицы 8, общая величина прибыли от продаж выросла в 2017 году на 361 млн.руб., в т.ч.:

–за счет роста выручки прибыль от продаж увеличилась на 194,2

млн.руб. , что составило 53,8% общего изменения

– за счет роста рентабельности продаж прибыль от продаж увеличилась на 166,5 млн.руб. , что составило 46,2% общего изменения

Далее представим порядок формирования финансового результата на

- «Рекон Строй». Исследование структуры и динамики показателей отчета о финансовых результатах показано в таблице 9.

Таблица 9 – Показатели отчета о финансовых показателях, млн.руб.

|

Сумма |

Изменени 2016–2015 |

Изменения 2017 к 2016 гг. |

|||||||||

|

гг. |

|||||||||||

|

Наименование показателя |

2015 |

2016 |

2017 |

абсолютн |

относите |

абсолютное, |

относитель |

||||

|

ое, |

|||||||||||

|

льное, % |

млн.руб. |

ное, % |

|||||||||

|

млн.руб. |

|||||||||||

|

Выручка |

(нетто) |

от |

|||||||||

|

реализации |

товаров, |

1922 |

1645 |

2180 |

–277 |

–14,4% |

535 |

32,5% |

|||

|

продукции, работ, услуг |

|||||||||||

|

Себестоимость |

реализации |

||||||||||

|

товаров, продукции, работ, |

1270 |

1827 |

2002 |

557 |

43,9% |

175 |

9,6% |

||||

|

услуг |

|||||||||||

|

Валовая прибыль |

652 |

–182 |

178 |

–834 |

–127,9% |

360 |

–197,8% |

||||

|

Коммерческие расходы |

0 |

0 |

0 |

0 |

|||||||

|

Управленческие расходы |

0 |

0 |

0 |

0 |

|||||||

|

Прибыль |

(убыток) |

от |

652 |

–182 |

178 |

–834 |

–127,9% |

360 |

–197,8% |

||

|

реализации |

|||||||||||

|

Проценты к получению |

0 |

0 |

0 |

0 |

|||||||

|

Проценты к уплате |

55 |

36 |

34 |

–19 |

–34,5% |

–2 |

–5,6% |

||||

|

Доходы от участия в других |

0 |

0 |

0 |

0 |

|||||||

|

организациях |

|||||||||||

|

Прочие доходы |

169 |

274 |

102 |

105 |

62,1% |

–172 |

–62,8% |

||||

|

Прочие расходы |

211 |

362 |

213 |

151 |

71,6% |

–149 |

–41,2% |

||||

|

Прибыль |

(убыток) |

до |

555 |

–306 |

33 |

–861 |

–155,1% |

339 |

–110,8% |

||

|

налогообложения |

|||||||||||

|

Налог на прибыль |

91 |

5 |

58 |

–86 |

–94,5% |

53 |

1060,0% |

||||

|

Чистая |

прибыль |

||||||||||

|

(нераспределенная |

прибыль |

464 |

–311 |

–25 |

–775 |

–167,0% |

286 |

–92,0% |

|||

|

(убыток) отчетного периода) |

|||||||||||

Из анализа таблицы 9 видно, что сумма чистой прибыли снижается в 2015 году по сравнению с 2013 годом на 489 тыс. руб. под влиянием следующих основных факторов:

- меньший прирост объема продаж по сравнению с увеличением операционных расходов компании что обусловило сокращение валовой прибыли и прибыли от продаж на 474 млн.руб.;

- снижение процентных издержек на 21 млн.руб.

- уменьшения сальдо прочих доходов и расходов на 65 млн.руб.

- изменения налогов.

Между тем, прибыль сама по себе имеет сравнительно небольшую аналитическую полезность, ввиду того, что это абсолютный показатель, поэтому для целей анализа на основе абсолютного показателя – прибыли рассчитывают группу коэффициентов рентабельности.

40

Оценим эффективность использования средств предприятия, определив их влияние на финансовые результаты предприятия по группам рентабельности, на основе расчета коэффициентов.

Коэффициенты рентабельности показывают соотношение между затратами предприятия на активы и отдачей от них в виде прибыли. Показатели рентабельности ООО «Рекон Строй» представлены в таблице 10

Изменение рентабельности показателей обусловлено получением значительных убытков в 2016 году и снижением убыточности компании в 2017 году.

Рентабельность активов составила 21,9% в 2015 году и –0,7% в 2017 году. Рентабельность оборотных активов составила 36,2% в 2015 и –0,9% в 2017. Рентабельность внеоборотных активов составила: 55,5% и –0,3% соответственно. Рентабельность собственного капитала по чистой прибыли составила 49 % в 2015 году и –3% в 2017 году.

Таблица 10 – Показатели рентабельности

|

Годы |

отклонение |

||||||||||

|

Показатели |

|||||||||||

|

2015 |

2016 |

2017 |

Абс, |

относ % |

|||||||

|

тыс.руб. |

|||||||||||

|

1. |

Выручка (нетто), млн.руб. |

1922 |

1645 |

2180 |

258 |

13,42 |

|||||

|

2. |

Прибыль от продаж, млн.руб. |

652 |

–182 |

178 |

–474 |

–72,70 |

|||||

|

3. |

Чистая прибыль, млн. руб. |

464 |

–311 |

–25 |

–489 |

–105,39 |

|||||

|

4. |

Среднегодовая |

сумма |

всех |

2120 |

3250 |

3527 |

1407 |

66,38 |

|||

|

активов, млн.руб. |

|||||||||||

|

5. |

Среднегодовая величина ОС и |

||||||||||

|

НМА (по остаточной стоимости) , |

837 |

828 |

878 |

41 |

4,90 |

||||||

|

млн.руб. |

|||||||||||

|

6. |

Среднегодовая |

величина |

1283 |

2422 |

2649 |

1366 |

106,47 |

||||

|

оборотных активов, млн.руб. |

|||||||||||

|

7. |

Среднегодовая сумма |

реального |

|||||||||

|

собственного |

капитала |

(чистых |

945 |

1098 |

894 |

–51 |

–5,35 |

||||

|

активов) , млн.руб. |

|||||||||||

|

8. Рентабельность активов по чистой |

0,219 |

–0,096 |

–0,007 |

–0,23 |

–103,24 |

||||||

|

прибыли п.3/п.4 |

|||||||||||

|

9. |

Рентабельность |

внеоборотных |

0,555 |

–0,376 |

–0,028 |

–0,58 |

–105,14 |

||||

|

активов по чистой прибыли п.3/п.5 |

|||||||||||

|

10. |

Рентабельность |

оборотных |

0,362 |

–0,128 |

–0,009 |

–0,37 |

–102,61 |

||||

|

активов по чистой прибыли п.3/п.6 |

|||||||||||

|

11. |

Рентабельность |

реального |

|||||||||

|

собственного |

капитала |

по чистой |

0,491 |

–0,283 |

–0,028 |

–0,52 |

–105,69 |

||||

|

прибыли п.3/п.7 |

|||||||||||

|

12. |

Рентабельность |

продаж |

по |

0,339 |

–0,111 |

0,082 |

–0,26 |

–75,93 |

|||

|

прибыли от продаж п.2/п.1 |

|||||||||||

|

13. |

Рентабельность |

продаж |

по |

0,241 |

–0,189 |

–0,011 |

–0,25 |

–104,75 |

|||

|

чистой прибыли п.3/п.1 |

|||||||||||

41

Анализ прибыли от реализации (продаж) показан в таблице 12.

Таблица 12 – Анализ прибыли от реализации (продаж) за 2016–2017 годы, тыс.руб.

|

Изменения |

||||||

|

Укрупненные факторы прибыли от |

В предыдущем |

В отчетном |

в абсолют– |

в % к |

||

|

изменению |

||||||

|

продаж |

периоде |

периоде |

ных вели– |

|||

|

выручки от |

||||||

|

чинах |

||||||

|

продаж |

||||||

|

1. |

Выручка |

от продажи товаров, |

1645 |

2180 |

535 |

0 |

|

продукции, работ, услуг |

||||||

|

2. |

Себестоимость проданных товаров, |

1827 |

2002 |

175 |

0 |

|

|

продукции, работ, услуг |

||||||

|

3. |

Коммерческие расходы |

0 |

0 |

0 |

||

|

4. |

Управленческие расходы |

0 |

0 |

0 |

||

|

5. |

Прибыль |

от продаж (п.1–п.2–п.3– |

–182 |

178 |

360 |

–2 |

|

п.4) |

||||||

Увеличение прибыли от продаж на 360 млн.руб. имело место за счет превышения суммы прироста продаж (535 млн.руб.) над увеличением себестоимости (175 млн.руб.).

Анализ операционных расходов выполнен в таблице 13.

Таблица 13 – Анализ операционных расходов

|

Наименование |

2016 |

2017 |

изменения |

|||||||

|

сумма |

% к |

сумма |

сумма |

|||||||

|

показателя |

% к итогу |

доли,% |

темп роста |

|||||||

|

млн.руб. |

итогу |

млн.руб. |

млн.руб. |

|||||||

|

Материальные |

574 |

31,42% |

639 |

31,92% |

0,50% |

65 |

111,32% |

|||

|

затраты |

||||||||||

|

Затраты на оплату |

443 |

24,25% |

542 |

27,07% |

2,83% |

99 |

122,35% |

|||

|

труда |

||||||||||

|

Отчисления |

на |

151 |

8,24% |

163 |

8,12% |

–0,12% |

12 |

107,95% |

||

|

социальные нужды |

||||||||||

|

Амортизация |

49 |

2,68% |

47 |

2,35% |

–0,33% |

–2 |

95,92% |

|||

|

Прочие затраты |

610 |

33,41% |

611 |

30,54% |

–2,87% |

1 |

100,17% |

|||

|

Итого |

по |

1 827 |

100,00% |

2 002 |

100,00% |

0,00% |

175 |

109,58% |

||

|

элементам затрат |

||||||||||

Из таблицы 13 видно, что в структуре операционных расходов преобладают материальные затраты, доля которых составляет около 32% расходов. Также значительна доля расходов на оплату труда (27%) и прочих затрат (30%). В 2017 году расходы увеличились на 9,58%. Опережающими темпами возрастали расходы на оплату труда.

Далее выполним для предприятия анализ по формуле Дюпона. Двухфакторная модель таблица 14 позволяет оценить влияние оборачиваемости активов и рентабельности продаж на рентабельность активов. Вид модели Рентабельность активов = рентабельность продаж*оборачиваемость активов.

Анализ показал, что общее изменение рентабельности активов составило

8,86%, в том числе: за счет повышения рентабельности продаж ,

рентабельность активов выросла на 8,99%; за счет снижения оборачиваемости активов рентабельность активов уменьшилась на 0,13%.

При этом, около 101,5% изменения рентабельности активов было обусловлено повышением рентабельности продаж и –1,45% сокращения рентабельности активов – уменьшением оборачиваемости.

Таблица 14 – Факторный анализ рентабельности активов в 2016–2017 годах.

|

Значение |

Значение |

Изменение |

||||

|

показателя в |

показателя |

в |

||||

|

Показатели |

показателя |

|||||

|

преды–дущем |

отчетном |

|||||

|

(гр.3–гр.2) |

||||||

|

периоде |

периоде |

|||||

|

1. |

Рентабельность всех активов по чистой прибыли |

–0,0957 |

–0,0071 |

0,0886 |

||

|

2. |

Рентабельность продаж по чистой прибыли |

–0,1891 |

–0,0115 |

0,1776 |

||

|

3. |

Оборачиваемость всех активов |

0,5062 |

0,6182 |

0,1119 |

||

|

4. |

Изменение рентабельности всех активов за счет изменения рентабельности продаж |

|||||

|

4.1. Абсолютная величина (п.2 гр.4 х п.3 гр. 2) |

0,0899 |

|||||

|

4.2. В процентах к общему изменению рентабельности |

101,45 |

|||||

|

всех активов (п.4.1/п.1 гр. 4) х 100) |

||||||

|

5. |

Изменение рентабельности всех активов за счет изменения оборачиваемости всех активов |

|||||

|