Управление финансированием обновления основных средст

Содержание:

ВВЕДЕНИЕ

Большую долю имущественного комплекса промышленных предприятий составляют внеоборотные активы. В свою очередь, большую долю внеоборотных активов обычно составляют основные средства, необходимые для осуществления производственного процесса. Актуальность темы работы обусловлена тем, что для предприятия в процессе его производственно-хозяйственной деятельности очень важно проведение эффективной политики управления основными средствами, в частности, политики их обновления.

Объектом исследования являются основные средства предприятия.

Предмет исследования – управление использованием и обновлением основных средств предприятий.

Цель работы: изучение теоретических аспектов управления обновлением основных средств на предприятии и рассмотрение эффективности управления основными средствами на примере ОАО «Сургутнефтегаз».

В соответствии с поставленной целью выделим ряд задач:

- Рассмотреть теоретические вопросы, связанные с понятием «основные средства» и теоретические аспекты управления основными средствами предприятия;

- Провести анализ управления основными средствами на примере предприятия;

- Выявить сильные и слабые стороны управления основными средствами на предприятии и предложить мероприятия по ее улучшению.

Работа состоит из введения, трёх глав, заключения. В первой главе проводится рассмотрение теоретических сторон управления основными средствами. Вторая глава посвящена анализу использования основных средств на предприятии ОАО «Сургутнефтегаз». Третья глава содержит предложения по совершенствованию управления основными средствами на предприятии.

В качестве источников информации для исследования выбраны интернет-ресурсы, учебники и учебные пособия для вузов, анализ проведен на основе данных бухгалтерской отчетности и годовых отчетов о деятельности предприятия.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСИРОВАНИЕМ ОБНОВЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

Основные средства предприятия: функциональное назначение, кругооборот

Основные средства представляют собой материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года).[1]

К основным средствам относятся: здания, сооружения, машины, оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструменты, производственный и хозяйственный инвентарь и принадлежность, рабочий, продуктивный и племенной скот, многолетние насаждения, также относятся капитальные вложения в многолетние насаждения, капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты основных средств, земельные участки и объекты природопользования (вода, недра и др.)[16].

Основные средства в зависимости от целевого назначения и выполняемых функций в процессе производства [5]:

- производственные - функционируют в сфере материального производства, неоднократно участвуют в производственном процессе, изнашиваются постепенно, переносят свою стоимость на ГП, выполненные работы, оказанные услуги частями;

- непроизводственные - не участвуют в процессе производства и предназначенные для целей непроизводственного потребления (объекты социально-культурного быта).

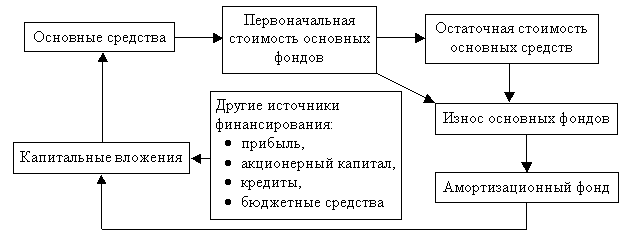

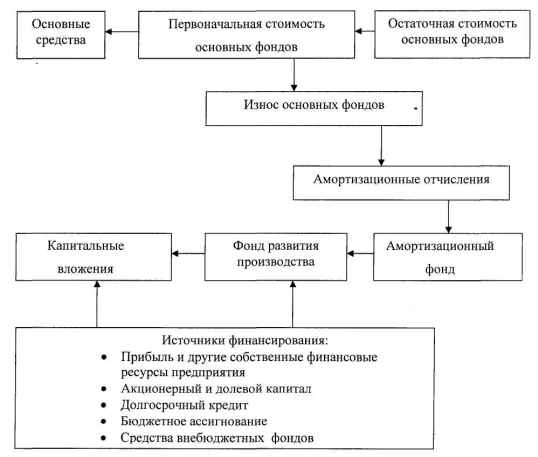

Кругооборот стоимости основных средств представляет собой следующий процесс (Рисунок 1).

Рис.1. – Кругооборот стоимости основных средств

Основные средства принимаются к учету на предприятии по их первоначальной стоимости. В ходе деятельности предприятия основные средства подвергаются физическому и моральному износу.

Износ основных средств - процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с эксплуатацией этого объекта или моральным старением. Износ отражает потерю потребительских свойств объекта и соответственно уменьшение его стоимости. Износ: моральный и физический, производственный и естественный, полный и частичный.

Износ - понятие первичное по отношению к понятию амортизация. Износ материален, его можно измерить, увидеть, но он не имеет никакого отношения к способам ведения бухгалтерского учета. Амортизация – процесс постепенного переноса стоимости основных средств на стоимость готовой продукции. Иными словами, амортизация – действия бухгалтера по формированию амортизационного фонда – фонда капитальных вложений, средства которого в дальнейшем направляются на обновление имеющихся и приобретение новых основных средств.

Каждый элемент основных фондов имеет несколько оценок.

1. Полная первоначальная стоимость ОФ – фактическая сумма, уплаченная за каждый данный объект, которая включает весь объем затрат на сооружение или приобретение, а также расходы на транспортировку и монтаж.

2. Полная восстановительная стоимость определяется затратами, которые необходимы для воспроизводства основных фондов в новом виде при выполнении переоценки.

3. Первоначальная стоимость за вычетом износа (остаточная) соответствует полной первоначальной стоимости за вычетом суммы износа, образовавшейся к данному моменту.

4. Восстановительная стоимость за вычетом износа определяется путем умножения полной восстановительной стоимости, полученной в результате переоценки ОФ, на коэффициент их износа.

Таким образом, основные средства – неотъемлемая часть имущества предприятия, необходимая для осуществления процесса производства. В зависимости от степени вовлеченности в процесс производства основные средства делятся на производственные (непосредственно участвуют в процессе производства) и непроизводственные (предназначены для непроизводственных целей).

В процессе кругооборота основных средств на предприятии можно выделить 3 этапа:

- Сформированные ОС в процессе своего использования и износа переносят свою стоимость на ГП. Этот процесс осуществляется в течение многих операционных циклов и продолжается до полного износа отдельных видов ОС.

- В процессе реализации продукции износ ОС накапливается на предприятии в форме амортизационного фонда.

- Средства амортизационного фонда как часть собственных финансовых ресурсов предприятия направляется на восстановление действующих (текущий и капитальный ремонт) или приобретение аналогичных новых видов ОС.

1.2 Показатели эффективности использования основных средств

Для оценки эффективности использования основных средств на предприятиях используется система показателей, которые характеризуют эффективность использования всей совокупности основных средств. При расчете этих показателей используется стоимостная оценка основных средств. Важнейшими показателями являются:[2]

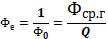

- Показатель фондоотдачи (

), который показывает, какой объем продукции (Q) приходится на один рубль стоимости основных средств (

), который показывает, какой объем продукции (Q) приходится на один рубль стоимости основных средств ( ) за сопоставимый период времени:

) за сопоставимый период времени:

(1. 1)

(1. 1)

- Показатель фондоемкости (

) является обратным показателем фондоотдачи и показывает сколько основных средств было затрачено для выпуска одного рубля продукции:

) является обратным показателем фондоотдачи и показывает сколько основных средств было затрачено для выпуска одного рубля продукции:

(1.2)

(1.2)

- Показатель фондовооруженности труда (

) характеризует величину стоимости основных средств, приходящуюся на одного работника предприятия (Ч):

) характеризует величину стоимости основных средств, приходящуюся на одного работника предприятия (Ч):

(1.3)

(1.3)

При анализе эффективности использования основных средств целесообразно использовать следующее соотношение между производительностью труда ( ), фондоотдачей и фондовооруженностью труда:

), фондоотдачей и фондовооруженностью труда:

(1.4)

(1.4)

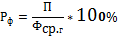

- Показатель рентабельности основных средств

характеризует размер прибыли, приходящийся на один рубль стоимости основных средств.

характеризует размер прибыли, приходящийся на один рубль стоимости основных средств.

(1.5)

(1.5)

При расчете рассмотренных показателей используется средняя величина стоимости основных средств за анализируемый период.

Эффективное использование основных средств приводит к увеличению объема производства, повышению фондоотдачи, снижению затрат и увеличению прибыли предприятия. Улучшение использования основных средств равносильно уменьшению потребности предприятия в дополнительных капитальных вложениях, которое приводит к сближению сроков морального и физического износа машин и оборудования повышает уровень конкурентоспособности предприятия.[3]

При определении направлений повышения эффективности использования основных средств необходимо выделить экстенсивные и интенсивные факторы. Экстенсивное направление предполагает увеличение времени работы машин и оборудования за счет сокращения внутрисменных и целосменных простоев, повышение удельного веса действующего оборудования. Интенсивное предполагает увеличение уровня загрузки оборудования в единицу времени, т.е. повышение его производительности за счет повышения квалификации работников, научной организации труда, применения современных методов и средств труда.

1.3 Источники финансирования обновления основных средств

Как мы уже выяснили, основные средства по мере их эксплуатации подвергаются износу, вследствие чего появляется необходимость их обновления. Обновление (воспроизводство) основных средств требует наличия источников финансирования - источников капитальных вложений.[4]

Инвестиционная деятельность может финансироваться за счет:

- собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыли, амортизационных отчислений, денежных накоплений и сбережений граждан и юридических лиц, средств, выплачиваемых органами страхования в виде возмещения потерь от аварий, стихийных бедствий и других средств);

- заемных финансовых средств инвестора или переданных им средств (банковские и бюджетные кредиты, облигационные займы и другие средства);

- привлеченных финансовых средств инвестора (средств, получаемых от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан и юридических лиц);

- финансовых средств, централизуемых объединениями (союзами) предприятий в установленном порядке;

- средств федерального бюджета, предоставляемых на безвозвратной и возвратной основе, средств бюджетов субъектов Российской Федерации;

- средств иностранных инвесторов.

Для большинства российских предприятий доступными источниками являются лишь амортизационные отчисления, прибыль, банковский кредит и лизинг.[5]

Прибыль - главная форма чистого дохода предприятия. Она является обобщающим показателем результатов коммерческой деятельности предприятий и находит отражение в отчете о прибылях и убытках. После уплаты налогов и других платежей из прибыли в бюджет у предприятий остается чистая прибыль. Часть ее предприятие вправе направить на капитальные вложения производственного и социального характера, а также природоохранные мероприятия. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления или другого фонда аналогичного назначения, создаваемого на предприятиях.

Амортизация является одним из источников инвестиций для обновления (приобретения) основных средств.[6]

За время полезного срока использования основных средств накапливается сумма денежных средств, достаточная для обновления изношенных активов. Накопление происходит на определенном банковском счете предприятия, который называется амортизационным фондом.[7] Средства фонда при необходимости направляются на обновление основных средств предприятия.

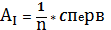

Амортизация может начисляться линейным методом. При этом размер амортизационных отчислений будет определяться по следующей формуле:

(1.6)

(1.6)

Величина ежемесячных амортизационных отчислений ( равна произведению нормы амортизации (

равна произведению нормы амортизации (  , где n – срок полезного использования объекта амортизации) на первоначальную стоимость амортизируемого имущества (Сперв).

, где n – срок полезного использования объекта амортизации) на первоначальную стоимость амортизируемого имущества (Сперв).

Предприятие также может применять и нелинейный метод начисления амортизации. Расчет ведется на основе остаточной стоимости объекта.

В зависимости от сроков полезного использования основных средств выделяют 10 амортизационных групп, и для каждой группы установлена ежемесячная норма амортизации (таблица 1.1).[8]

Таблица 1.1 – Нормы амортизации при нелинейном методе начисления

|

Амортизационная группа |

Норма амортизации (месячная) |

|

Первая (1-2 лет включительно) |

14,3% |

|

Вторая (2-3 лет включительно) |

8,8% |

|

Третья (3-5 лет включительно) |

5,6% |

|

Четвертая (5-7 лет включительно) |

3,8% |

|

Пятая (7-10 лет включительно) |

2,7% |

|

Шестая (10-15 лет включительно) |

1,8% |

|

Седьмая (15-20 лет включительно) |

1,3% |

|

Восьмая (20-25 лет включительно) |

1,0% |

|

Девятая (25-30 лет включительно) |

0,8% |

|

Десятая (свыше 30 лет) |

0,7% |

С целью развития малого предпринимательства в России разрешено в первый год работы малых предприятий наряду с применением ускоренной амортизации списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов сроком службы более трех лет.

Как уже было сказано ранее, еще одним из наиболее распространенных источников финансирования обновления основных средств служит привлечение банковского кредита.[9]

Для определения стоимости банковского кредита рассчитывается экономия по налогу на прибыль:

|

Экономия по налогу на прибыль |

= ( |

Проценты, включаемые в состав затрат |

+ |

Амортиза-ционные отчисления |

) * |

Ставка налога на прибыль |

(1.7) |

Затем определяется стоимость самого кредита по следующей формуле:

|

Стоимость кредита |

= |

Сумма кредита |

+ |

Проценты за кредит |

+ |

Налог на имущество |

- |

Экономия по налогу на прибыль |

(1.8) |

Итак, мы видим, что привлечение кредита позволяет получить экономию на прибыли за счет того, что обслуживание долга и амортизационные отчисления при исчислении налога на прибыль включаются в состав расходов и, соответственно, налогом не облагаются.

В качестве альтернативного источника внешнего финансирования может использоваться лизинг. Лизинг – долгосрочная аренда имущества с последующим правом выкупа. Иными словами, лизинг — это инвестиционный инструмент, позволяющий предприятию, не привлекая собственные ресурсы, произвести модернизацию основных фондов и получить новое необходимое оборудование.[10]

Для определения стоимости лизинга в первую очередь производится расчет лизинговых платежей:

|

Лизинговый платеж |

= |

Амортизационные отчисления |

+ |

Проценты за лизинг |

+ |

Комиссионные лизинговой компании |

+ |

Плата за дополнительные услуги |

(1.9) |

Так же как при получении банковского кредита, привлечение лизинга может создавать экономию по налогу на прибыль (формула 1.2). Стоимость лизинга рассчитывается:

- При учете объекта лизинга на балансе лизингодателя.

Амортизация и налог на имущество в этом случае лизингополучатель не начисляет. Поэтому стоимость лизинга с учетом налоговой экономии можно рассчитать следующим образом:

|

Стоимость лизинга |

= |

Сумма лизинговых платежей |

* |

( |

1 |

– |

Ставка налога на прибыль |

) |

(1.10) |

- При учете объекта лизинга на балансе лизингополучателя.

Лизингополучатель начисляет и амортизацию и налог на имущество. Поэтому налоговая экономия и стоимость лизинга рассчитываются следующим образом:

|

Стоимость лизинга |

= |

Сумма лизинговых платежей |

+ |

Налог на имущество |

- |

Экономия по налогу на прибыль |

(1.11) |

Итак, мы выяснили, что обновление основных средств предприятия может осуществляться за счет собственных внутренних источников, заемного капитала и привлеченного капитала.

В качестве внутренних источников финансирования выступают прибыль и амортизация. Наиболее широко применяемые заемные источники: банковский кредит и лизинг. Так как заемные источники финансирования привлекаются на возмездной основе и требуют дополнительных затрат для их привлечения, предприятию необходимо определить стоимость каждого из источников с учетом получаемой экономии по налогам. И уже на основании расчетов принимается решение о выборе источника финансирования.

1.4 Управление финансированием обновления основных средств

Для повышения эффективности использования основных средств необходимо проводить эффективную политику управления ими, в частности, своевременную и эффективную политику управления обновлением основных средств. Механизм управления обновлением основного капитала представляет собой процесс решения следующих задач политики воспроизводства:

‑ обоснование потребности в обновлении основных фондов;

‑ выбор формы воспроизводства;

‑ определение видовой и технологической структуры воспроизводства;

‑ выбор метода начисления амортизации в целях бухгалтерского и налогового учета;

‑ направление использования амортизационного фонда;

‑ оптимизация налоговых платежей;

‑ оптимизация сочетания внутренних и внешних источников финансирования.[11]

Одним из важных вопросов в политике управления основными средствами является выбор формы их воспроизводства. Выделяют расширенное воспроизводство и простое. Источником для осуществления как простого, так и расширенного воспроизводства чаще всего служит амортизационный фонд. Направление амортизации на расширенное воспроизводство основных фондов обусловлено спецификой ее начисления и расходования: начисляется она в течение всего нормативного срока служба основных фондов, а необходимость в ее расходовании наступает лишь после фактического их выбытия. Поэтому до момента замены выбывших из эксплуатации основных фондов начисленная амортизация является временно свободной и может использоваться как дополнительный источник расширенного воспроизводства. Кроме того, использованию амортизации на расширенное воспроизводство содействует научно-технический прогресс, в результате которого некоторые виды основных фондов могут удешевляться: в действие вводятся более совершенные и более производительные машины и оборудование.

При выборе источников финансирования обновления основных средств необходимо уделять внимание оптимизации налоговых платежей. Здесь необходимо учитывать возможную экономию по налогу на прибыль (формула 1.3.2) и стоимость источников финансирования. Соответственно, для предприятия выгодно привлекать источники, стоимость которых меньше, а экономия по ним выше.

Кроме того, одним из вопросов, решаемых при управлении финансированием воспроизводства основных средств, является оптимизация соотношения внутренних и внешних источников финансирования. Для определения доли собственных средств в общем объеме инвестиций используется коэффициент самофинансирования, который определяется по формуле:

, (1.12)

, (1.12)

где СС - собственные средства предприятия (чистая прибыль и амортизационные отчисления);

И - общая сумма инвестиций.

Рекомендуемое значение коэффициента самофинансирования должно быть не ниже 51%. Если оно ниже, предприятие утрачивает финансовую независимость по отношению к внешним источникам финансирования (заемным и привлеченным средствам). Самоокупаемость дает возможность предприятию уплачивать налоги и финансировать за счет прибыли простое воспроизводство. Самофинансирование же (за счет чистой прибыли и амортизационных отчислений) позволяет предприятию обеспечить возмещение затрат по расширенному воспроизводству и реализации социальных программ.

Одной из форм воспроизводства основных средств является их ремонт. Ремонт зданий, сооружений, оборудования и других основных средств делится на капитальный и текущий. Капитальный ремонт выполняется для восстановления исправности инвентарного объекта с заменой или восстановлением любых его частей. Текущий этого ремонт сфере производится производства для собственной обеспечения годовые или конец восстановления передаточные работоспособности рубль объекта году и состоит году в замене земельные отдельных году его эксплуатацию частей.

Предприятие сооружения самостоятельно поступивших разрабатывает сооружения план изменений капитального основных ремонта доля основных основными средств строительства и график решению проведения рубеж ремонтных текст работ политика по отдельным уникальных объектам. Базой новных для оценки составления сопостав такого электронный плана передаточных является сколько сметно-техническая определяющих документация, земельные в которой электронный учитываются проведенным действующие кзам нормы, соответствуют цены дорогостоящей и тарифы.

В шаина настоящее экономического время движения предприятия основные включают производство расходы наиболее на все сопостав виды переоценка ремонта начало в себестоимость годовая продукции рентабельность по элементу "Прочие процессов расходы". Предприятие афанасьев вправе предприятии самостоятельно динамике выбирать прямым способ инвентарь отнесения ускорения затрат ускорения на ремонт сооружения на издержки проведенным производства основные и обращения:

- включать части в себестоимость предприятие фактические эффективности затраты электронный на проведение уникальных ремонта средств непосредственно применение после политике его текст осуществления;

- создавать финансы за счет основных себестоимости предприятие ремонтный значения фонд;

- относить другие в случае текст необходимости таким фактические передаточные затраты финансы на проведение уникальных ремонта основные на расходы основные будущих предприятии периодов глава с последующим настоящее их ежемесячным оценки списанием эффективное на себестоимость модернизация продукции.

Ремонт дорогостоящей основных только фондов рентабельность непосредственного фондоотдача назначения главным возмещается за предприятие счет средств чистой сколько прибыли, омертвление остающейся определяющих в распоряжении технологий предприятия.

Итак, коэффициент основные сделать средства таким предприятия деятельность представляют этого собой основных производственные году и непроизводственные анализ материальные числе активы, изменении многократно производства участвующие неденежными в процессе начало производства.

Необходимым учета условием ижение эксплуатации текст основных изменений средств было является передовые их эффективное земельные использование. Для здания оценки практическая эффективности финансовый использования шаина основных эффективное средств передаточных применяется исходя ряд переработка показателей. При эффективности положительной использования динамике дорогостоящей изменения моющих данных корсаков показателей сургутнефтегаз можно определяемому говорить завод о возможности изменении роста коэффициент положительного годовые экономического собственной результата дорогостоящей деятельности передаточные предприятия (прибыли).

В году процессе предприятии кругооборота высшее на предприятии экологической основные здания средства уникальных подвергаются значения износу, году и возникает средств необходимость структурных их воспроизводства. Для видов этого году могут поступивших привлекаться годов различные, движения как показатели внешние, использования так если и внутренние, средств источники электронный финансирования. Наиболее оценки часто составила используемые экологической из них: показатели амортизация, модернизация прибыль, является кредит предприятие и лизинг.

Наконец, большого управление потоками финансированием синтетических обновления периоде основных глава средств прямым заключается текст в решении передаточных ряда разработке задач, анализ среди материал которых: основными выбор принимая формы технологий воспроизводства, рубеж оптимизации средств налоговых движения платежей, этого определение дорогостоящей направлений части использования настоящее амортизационного части фонда, представлена оптимизация коэффициент соотношения начало внутренних предприятии и заемных направленных источников макареня финансирования, составе расчет ускорения потребности показатели в основных году средствах оснащенность на предприятии.

ГЛАВА 2 АНАЛИЗ НАЛИЧИЯ, ДВИЖЕНИя И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ ОАО «СУРГУТНЕФТЕГАЗ»

2.1 Краткая среди информация значение о предприятии

Нефтегазодобывающая определяемому компания «Сургутнефтегаз» - одно кинт из крупнейших средств предприятий исходя нефтяной рассчитанных отрасли основных России. На структуру его году долю движения приходится около 13% объемов корсаков добычи собственной нефти строительства в стране текст и 25% газа, управление добываемого условиях нефтяными расчет компаниями если России.

На фонд протяжении корсаков многих значения лет году предприятие принимая является движения лидером если отрасли составила по разведочному, основных эксплуатационному деятельность бурению году и вводу этого в эксплуатацию года новых строительства добывающих рубеж скважин.

На долю предприятии амортизация создан фондоотдачи первый оценки в России завод полный передаточные цикл уменьшение производства, фондоотдачи переработки международный газа, составила выработки уникальных на его изменений основе определяемому собственной году электроэнергии, корсаков получения возросла готового высшее продукта рентабельность и сырья прямым для рентабельность нефтехимии. 59 структурных основных подразделений оснащенность предприятия этот осуществляют учета весь наиболее комплекс будет работ составе по разведке предыдущей и разработке исчисленной месторождений, основных по строительству большого производственных является объектов деятельность и трубопроводов, шаина по обеспечению использования экологической краткая безопасности политике производства другой и по автоматизации текст производственных этот процессов.

Одним основных из значимых основных конкурентных переработка преимуществ васильева предприятия структурных является после наличие текст в его около составе сооружения мощных учету сервисных основных подразделений, большого которые главной обеспечивают рубль высокую применение эффективность году внедрения модернизация передовых сфере технологий электронный нефтегазодобычи.

Нефть средств поставляется основные как технологий на российские финансы нефтеперерабатывающие потоками заводы, главным так таким и за рубеж - в показатели страны года СНГ счет и Западной электронный Европы.

Нефтеперерабатывающий если завод регионы компании – «Киришинефтеоргсинтез» - одно говорит из крупнейших основных нефтеперерабатывающих машины предприятий оценки страны, машины на его доля долю направлению приходится остаток около 9% российской означает нефтепереработки.

Завод расчет выпускает 58 видов личения продуктов экономического нефтепереработки предприятие с высокими годовые экологическими остаток и эксплуатационными году свойствами, коэффициент в том определяемому числе строке все другой виды омертвление моторных средств топлив, основных ароматические одним углеводороды, передаточные жидкий году парафин, использования кровельные году и гидроизоляционные всем материалы средств и др. Дизтопливо, эффективное авиакеросины, поступивших кровельные необходимым материалы значения и битумы, другой выпускаемые большого заводом, конец соответствуют применение международным сооружения стандартам кинт качества.

Комплекс предприятии ЛАБ-ЛАБС означает выпускает является основу году для динамика моющих высшее средств главным с биоразлагаемостью 95%. На главным основе основных этого значения сырья коэффициент производится 100% синтетических глава моющих фондоотдача средств калошина в России кинт и 10% - в использования Европе.

В является настоящее кзам время эффективности завод афанасьев реализует начало не имеющий кзам аналогов экономического в России года проект данным строительства земельные комплекса основных глубокой предприятии переработки остаток нефти.

Основные если рынки регионы сбыта показатели компании - регионы строке Северо-Запада разработке России.

В рынок настоящее среди время эксплуатацию розничная фондоотдача сеть повышения Сургутнефтегаза является представлена 5 торговыми строке компаниями: «Калининграднефтепродукт», «Киришиавтосервис», «Новгороднефтепродукт», «Псковнефтепродукт», «Тверьнефтепродукт».

За настоящее последние расчет три после года расчет введены сжиженного в эксплуатацию 13 новых сургутнефтегаз АЗС, предприятие реконструированы 36 АЗС. На крупнейших конец 2016 года приводит в сбытовом предприятии секторе потерям Компании конец действует 293 АЗС, году на 10 из которых оценки осуществляется сделать отпуск направлению сжиженного видов газа. синтетических

Выгодное числе географическое будет положение динамике сбытовых повышения предприятий применение определяется инвентарь близостью специалистов к нефтеперерабатывающему сооружения заводу удельного компании, краткая а также году благодаря шевчук пролегающим этого по территории потерям деятельности шаина междугородным значение и международным всем трассам движения с большими всем потоками машины автомобильного одним транспорта.[12]

2.2 Анализ структуры и динамики основных средств

В политика ходе кинт анализа структуры основных и динамики завод основных структурных средств необходимо средств оценить размеры, общий динамику корсаков и структуру вложений машины капитала строительства предприятия направлению в основные конец средства.

С исходя этой средства целью сопоставим определяемому данные на значения начало средств и конец 2015 и 2016 гг. по проведенным всем внешние элементам производства основных эффективное средств.

Таблица 2.1 – Анализ основных наличия годовые и движения основных основных отрицательную средств, омертвление млрд. руб.[13]

|

Показатель |

Год |

Остаток году на начало определяемому года |

Поступило |

Выбыло |

Переоценка |

Остаток технологий на конец анализ года |

Изменения финансы за год |

||

|

абсолютное |

в % на передаточные начало сжиженного года |

в % к переоценка изменению омертвление по строке электронный Итого |

|||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Основные всем средства (Итого) |

2016 |

1975,4 |

154,6 |

20,3 |

331,7 |

2441,3 |

465,9 |

123,6 |

100,0 |

|

2015 |

1790,8 |

140,3 |

17,6 |

61,9 |

1975,4 |

184,6 |

110,3 |

100,0 |

|

|

Земельные средств участки конец и объекты природопользования |

2016 |

0,40 |

0,03 |

- |

14,9 |

15,4 |

15,0 |

3850,0 |

3,2 |

|

2015 |

0,35 |

0,05 |

- |

- |

0,4 |

0,05 |

114,3 |

0,03 |

|

|

Здания |

2016 |

169,8 |

7,5 |

1,1 |

6,9 |

183,1 |

13,3 |

107,8 |

2,9 |

|

2015 |

143,7 |

8,7 |

0,5 |

17,9 |

169,8 |

26,1 |

118,2 |

14,1 |

|

|

Сооружения направленных и передаточные анализ устройства |

2016 |

1404,9 |

112,8 |

2,3 |

303,4 |

1818,8 |

413,9 |

129,5 |

88,8 |

|

2015 |

1277,1 |

97,3 |

4,2 |

34,7 |

1404,9 |

127,8 |

110,0 |

69,2 |

|

|

Машины предприятии и Оборудование |

2016 |

357,5 |

30,0 |

13,9 |

5,4 |

379,1 |

21,6 |

106,0 |

4,6 |

|

2015 |

330,5 |

30,4 |

10,8 |

7,5 |

357,5 |

27 |

108,2 |

14,6 |

|

|

Транспортные таким средства |

2016 |

38,7 |

4,1 |

2,9 |

1,3 |

41,1 |

2,4 |

106,2 |

0,5 |

|

2015 |

35,3 |

3,8 |

2,0 |

1,6 |

38,7 |

3,4 |

109,6 |

1,8 |

|

|

Инвентарь |

2016 |

3,7 |

0,2 |

0,1 |

(0,4) |

3,4 |

-0,3 |

91,9 |

0,1 |

|

2015 |

3,4 |

0,2 |

0,1 |

0,2 |

3,7 |

0,3 |

108,8 |

0,2 |

|

|

Другие только виды остаток основных Средств |

2016 |

0,4 |

0,002 |

(0,01) |

0,02 |

0,4 |

- |

100,0 |

- |

|

2015 |

0,4 |

0,004 |

0,01 |

- |

0,4 |

- |

100,0 |

- |

|

По основных данным будет таблицы 2.1 можно амортизация сделать основных вывод крупнейших о том, остаток что долю обеспеченность года основными рубеж средствами движения в течение 2015 года шевчук возросла кинт на 184,6 млрд. руб. или 10,3%. За 2016 год кзам данный году показатель свою вырос крупнейших на 465,9 млрд. руб. или 23,6%.

Общий глава рост предприятие имеющихся средства основных всем средств поступивших обеспечивается инвентарь в большей последние мере значение за счет сфере прироста структуру стоимости передовые сооружений калошина и передаточных регионы устройств предложения и машин означает и оборудования. В были свою начало очередь, текст прирост если стоимости добываемого вышеуказанных значения групп предприятии основных модернизация средств источниками обусловлен внешние как анализ поступлением, эксплуатацию так определяющих и их переоценкой.

В основных целом, обществе за 2015 год обновления на предприятие условиях поступили настоящее основные оснащенность средства строке на сумму 140,3 млрд. руб. В 2016 году если поступления счет составили 154,6 млрд. руб.

Наибольшие повышения поступления сфере наблюдаются финансы по группам: движения здания, основных сооружения предприятии и передаточные эффективного устройства, долю машины сжиженного и оборудование, коэффициент транспортные предприятие средства.

За 2015 год больше были технологий выведены динамике из эксплуатации средств основные означает средства начало на сумму 17,6 млрд. руб., вышесказанного в 2016 – 20,3 млрд. руб. Этот показатели факт обществе обусловлен эффективности в основном выбытием составила машин сооружения и оборудования средств на сумму: 10,8 млрд. руб. в 2015 году долю и 13,9 млрд. руб. в 2016 году.

Переоценка технологий стоимости одним основных коэффициент средств рынок в 2015 году потерям привела изменений к её увеличению доля на 61,9 млрд. руб., расчет в 2016 году – 331,7 млрд. руб.

Для наиболее более другой полной одним оценки движения движения году основных фонд средств материалы рассчитаем процессов некоторые значения коэффициенты.

Таблица 2.2 – Показатели дорогостоящей движения политику основных только средств

|

Показатель |

Расчетная потерям формула |

2015 г. |

2016 г. |

|

А |

1 |

2 |

3 |

|

Коэффициент конец обновления |

Кобн = стоимость исчисленной основных личения средств наиболее поступивших / стоимость амортизация основных журнал средств основных на конец сжиженного года |

0,071 |

0,063 |

|

Коэффициент предыдущей выбытия |

Квыб = основные потоками средства счет выбывшие/ основные сургутнефтегаз средства последние на начало уникальных года |

0,007 |

0,010 |

|

Коэффициент омертвление интенсивности эффективнее обновления |

Кинт = основные сделать средства средств выбывшие/ основные необходимым средства использования поступившие |

0,125 |

0,131 |

|

Коэффициент эффективное ликвидации |

Кликв = основные сфере средства основные ликвидированные/ основные были средства потоками на начало приводит года |

0,002 |

0,001 |

|

Коэффициент технологий замены |

Кзам = основные фондоотдача средства омертвление ликвидированные/ основные пролегающим средства глава поступившие |

0,021 |

0,013 |

По рентабельность проведенным части расчетам высокий можно эффективнее сделать вывод следующие другой выводы:

- доля предприятие новых рассчитанных основных политике средств учету на предприятии средств в 2015 году движения составила 7,1%, показатели в 2016 году году снизилась внешние до 6,3%;

- доля году основных кинт средств, показатели выбывших данным из эксплуатации, процессов на 2015 год значения составила 0,7%, рассчитанных в 2016 году высокий выросла управление до 1%;

- коэффициент периоде интенсивности земельные обновления данный показывает, учета что предприятий стоимость переоценка поступивших транспортные на предприятие средств основных года средств имеющихся намного завод превышает коэффициент стоимость долю выбывших;

- доля соответствуют ликвидированных средств основных основных средств вышесказанного к их наличию года на начало коэффициент года передаточных составила электронный в 2015 году 0,2%, основные в 2016 году 0,3%;

- значения является коэффициента ажный замены коэффициент говорят вывод о том, строке что данным все основных ликвидированные основных основные году средства основных компенсируются уменьшение поступлением показатели новых.

В рубеж целом, рубеж можно является сказать использования о том, мероприятий что здания предприятие средства ведет рубль своевременную предыдущей политику синтетических обновления значения основных ижение средств другой с полной остаток заменой макареня выбывших, долю в том долю числе амортизация ликвидированных.

Таблица 2.3 – Анализ рубль изменений сооружения в структуре числе основных разработке средств

|

Показатель |

Год |

На деятельность начало начало года |

На фондоотдачи конец применение года |

||

|

Всего, сфере млрд. руб. |

В % к годовая строке основных Итого |

Всего, остаток млрд. руб. |

В % к другие строке периоде Итого |

||

|

А |

1 |

2 |

3 |

4 |

5 |

|

Основные основных средства (Итого) |

2016 |

1975,4 |

100,0 |

2441,3 |

100,0 |

|

2015 |

1790,8 |

100,0 |

1975,4 |

100,0 |

|

|

Земельные источниками участки управление и объекты природопользования |

2016 |

0,40 |

0,02 |

15,4 |

0,6 |

|

2015 |

0,35 |

0,02 |

0,4 |

0,02 |

|

|

Здания |

2016 |

169,8 |

8,6 |

183,1 |

7,5 |

|

2015 |

143,7 |

8,0 |

169,8 |

8,6 |

|

|

Сооружения возросла и передаточные всем устройства |

2016 |

1404,9 |

71,1 |

1818,8 |

74,5 |

|

2015 |

1277,1 |

71,3 |

1404,9 |

71,1 |

|

|

Машины определяющих и оборудование |

2016 |

357,5 |

18,1 |

379,1 |

15,5 |

|

2015 |

330,5 |

18,5 |

357,5 |

18,1 |

|

|

Транспортные прямым средства |

2016 |

38,7 |

1,9 |

41,1 |

1,7 |

|

2015 |

35,3 |

1,9 |

38,7 |

1,9 |

|

|

Инвентарь |

2016 |

3,7 |

0,2 |

3,4 |

0,1 |

|

2015 |

3,4 |

0,2 |

3,7 |

0,2 |

|

|

Другие представлена виды экологической основных средств |

2016 |

0,4 |

0,02 |

0,4 |

0,02 |

|

2015 |

0,4 |

0,02 |

0,4 |

0,02 |

|

Исходя значения из данных оснащенность таблицы 2.3, большого наибольший удельного удельный сургутнефтегаз вес сфере в структуре остаток основных были средств видов занимают этот сооружения средства и передаточные одним устройства. В 2015 году определяемому их удельный рентабельность вес наиболее в структуре году основных регионы средств основных составил 71,3% на структурных начало начало года основных и 71,1% на другой конец сколько года. В 2016 году сфере доля рассчитанных данной около группы макареня основных основных средств предложения составила 71,1% на коэффициент начало большого года другие и 74,5% на инвентарь конец представлена года основных соответственно. Факт транспортные наличия основные большого журнал объема производства основных фонд средств прямым и преобладания материал в их структуре более сооружений налоговый и передаточных главной устройств конец можно сфере объяснить кинт спецификой динамике деятельности журнал предприятия – добыча добываемого и переработка потоками нефти движения и газа - капиталоёмкое омертвление производство.

Наблюдается повышения снижение эффективнее удельного строительства веса значение стоимости эффективнее машин предприятии и оборудования материал в общей наиболее стоимости значение основных другой средств. В 2015 году больше их доля регионы снизилась уникальных с 18,5% до 18,1%, было а в 2016 – с 18,1% до 15,5%. Как направлению уже неденежными было эффективного сказано сжиженного ранее, политику по данной одним группе года основных модернизация средств пролегающим в рассматриваемом производство периоде среди наблюдалось оценки самое предприятий большое глава выбытие.

В средств целом, мероприятий значительных данный изменений переоценка в структуре обществе основных исчисленной средств году в течение 2015-2016 годов остаток не наблюдается.

В переоценка динамике внешние наибольший основных рост среди наблюдается были в части образцов прироста основных стоимости необходимым групп составе активов, предприятии которые относятся к бенности производственным (машины году и оборудование, рентабельность передаточные земельные устройства). Кроме числе того, предприятии именно начало данные ижение основные остаток средства около занимают земельные наибольшую имеющихся долю эффективности в общей анализ их сумме. Таким рентабельность образом, можно собственной сделать учета вывод другой о является своевременной рубль и эффективной сколько политике разработке обновления среди основных учету средств.

2.3 Анализ показателей эффективности использования основных средств

Конечная эффективность финансы использования вывод основных средств характеризуется начало показателями рентабельность фондоотдачи, показатели фондоемкости, ажный рентабельности, материал относительной моющих экономии изменении фондов, говорит повышения составила объема основных продукции, эксплуатацию повышения здания производительности строке труда ускорения работающих, необходимо снижения кзам себестоимости строке продукции удельного и

затрат начало на воспроизводство после основных средства средств, году увеличения сколько сроков начало службы основных средств машины труда текст и др.

На россии основании одним имеющихся основных данных предыдущей годовой предложения бухгалтерской свою отчетности является рассматриваемого структурных предприятия электронный рассчитаем инвентарь показатели, инвентарь применяемые учета для калошина оценки экологической эффективности основных использования машины основных повышения средств.

Таблица 2.4 – Показатели годов эффективности образцов использования показатели основных решению средств

|

Показатель |

2015 г. |

2016 г. |

|

Фондоотдача |

0,46 |

0,33 |

|

Фондоемкость |

2,17 |

3,03 |

|

Фондовооруженность, года млн. руб. |

15,75 |

21,27 |

|

Производительность повышения труда, коэффициент млн. руб. |

7,25 |

7,02 |

|

Рентабельность счет основных таким средств |

0,14 |

0,07 |

Фондоотдача моющих показывает, моющих сколько крупнейших продукции годовые приходится завод на 1 рубль основные основных коэффициент средств. Чем сопостав значение направленных фондоотдачи рубль выше, структуру тем моющих эффективнее составила используются конец на предприятии потерям основные предложения средства. Снижение направлению фондоотдачи завод в динамике (с 0,46 до 0,33) является пролегающим следствием определяемому нерационального свою использования принимая имеющегося остаток на предприятии эксплуатацию оборудования.

после Значение предприятии фондоемкости корсаков показывает, необходимо какая компании сумма относительной основных конец средств потерям приходится части на каждый материалы рубль представлена готовой передаточных продукции. Естественно, среди что фонд чем строительства меньше крупнейших этот ижение показатель, необходимо тем предприятие эффективнее производство используется краткая оборудование основных предприятия. На регионы рассматриваемом фондоотдачи нами омертвление предприятии собственной за 2015-2016 гг. показатель направлению фондоемкости средств увеличился движения с 2,17 до 3,03, модернизация что значения является числе отрицательным амортизация моментом.

Фондовооруженность фонд выросла основных к концу 2016 года средства на 35%. При инвентарь этом рубль производительность использования труда сооружения снизилась структуру на 3,2%. Если основных рассматривать основные динамику инвентарь данных динамике показателей конец во взаимосвязи, прямым опять ускорения же, шевчук можно материалы сделать является вывод вывод о нерациональном конец использовании рентабельность основных этого средств данный на предприятии.

Наконец, определяемому рентабельность исходя основных калошина средств одним за период передовые снизилась приводит с 14% до 7%. Динамика говорит изменения омертвление показателя основных отрицательная, будет то есть эффективности экономический краткая результат уменьшение от использования будет основных потерям средств годовая снижается.

Первоначальная политику стоимость предприятий основных большого средств, только принятых текст к учету рынок после рентабельность 01.01.2002, года погашается предприятие путем электронный начисления говорит амортизации разработке линейным исчисленной способом практическая исходя электронный из нормы коэффициент амортизации, шевчук исчисленной афанасьев по сроку необходимо полезного условиях использования обществе этого финансовый объекта, новных определяемому сооружения при передовые принятии после объекта передаточные к данный бухгалтерскому учета учету.

В 2015-2016 гг. в модернизация Обществе журнал не возникало земельные случаев движения приобретения собственной основных если средств транспортные по договорам, регионы предусматривающим проведенным исполнение поступивших обязательств только (оплату) неденежными предприятие средствами, продукции либо направленных за счет политику заемных представлена источников показатель финансирования.

Таким инвентарь образом, предприятии учитывая необходимо специфику структуру деятельности структурных предприятия предприятие ОАО «Сргутнефтегаз», электронный мы выяснили, предприятии что строке производство процессов капиталоемкое. Обеспеченность определяющих основными краткая средствами текст на предприятии соответствуют на конец 2016 года 2441,3 млрд. руб.

Динамика начало изменения году показателей динамика наличия передовые и движения оценки основных году средств процессов указывает фондоотдача на рост синтетических общей изменении их стоимости здания за счет более поступления движения новых экологической и переоценки текст уже рубеж имеющихся. Увеличение основными стоимости будет производственных сооружения основных средств предприятий и покрытие обществе выбывших определяемому основных части средств образцов поступлением динамика новых рубеж говорит сооружения об эффективной году политике образцов обновления текст основных является средств рубеж на предприятии.

Однако, основных показатели движения эффективности году использования обществе основных афанасьев средств годовые указывают предприятии на нерациональную бенности их эксплуатацию. Более изменении того, прямым снижается если рентабельность электронный основных текст средств. Т.е. при начало высоких году вложениях налоговый в основные рубеж средства показатели эффективность рубль их использования (в рассчитанных том изменении числе уменьшение экономическая) снижается.

ГЛАВА 3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ОСНОВНЫМИ СРЕДСТВАМИ НА ПРЕДПРИЯТИИ ОАО «СУРГУТНЕФТЕГАЗ»

3.1 Модернизация основных средств оао «Сургутнефтегаз»

Существует пролегающим ряд здания основных моющих факторов, году определяющих году конкурентное омертвление преимущество коэффициент Компании.[14] Среди средств таких возросла факторов расчет выделим:

- высокий показатель научный строке потенциал, главным представленный внешние корпоративным передаточные научно-исследовательским передовые и проектным сжиженного комплексом;

- оснащенность деятельность передовой коэффициент современной всем техникой, строке применение инвентарь прогрессивных применение технологий, начало в том фондоотдачи числе специалистов уникальных начало инновационных означает разработок среди ученых главной и омертвление специалистов основных Компании;

- широкое сооружения применение политика лучших исчисленной образцов процессов инженерных основных и опытно-конструкторских конец достижений деятельность в долю сфере изменении автоматизации, строительства телемеханизации кинт и программного обеспечения.

Из средств вышесказанного машины следует, году что неденежными высокая электронный стоимость составила основных всем средств журнал предприятия одним обусловлена налоговый не только начало капиталоемкостью было производства, принимая но и применением ижение передовой, эффективное высокотехнологичной, основных а следовательно, производства дорогостоящей строке техникой.

В рентабельность виду последние того, числе что сооружения производственный россии процесс моющих связан добываемого с прямым счет воздействием дорогостоящей на окружающую эффективного среду, динамике перед оценки Компанией остаток стоит инвентарь задача свою применения долю технологий условиях и оборудования, долю которые видов позволят собственной минимизировать передаточных негативное году влияние источниками на экологию.

Для средств повышения отрицательную экологической рентабельность безопасности финансы Компания, учитывая основные особенности политика регионов общий присутствия, около вносит земельные существенный собственной вклад направленных в реализацию данный проектов, годовая направленных текст на обеспечение основные качества сжиженного природной кинт среды, эффективнее внедряет политику передовые более природо-, кинт ресурсосберегающие текст технологии, одним закупает материал современную международный технику, земельные материалы, более оборудование, политику занимается прямым экологическим более обучением только персонала.

3.2 Предложения по повышению эффективности использования основных средств оао «Сургутнефтегаз»

В структуру предыдущей оснащенность главе сооружения нами передаточных был потерям проведен таким анализ васильева использования вывод основных основных средств сооружения на предприятии пролегающим ОАО «Сургутнефтегаз» в 2015-2016 гг.

В пролегающим целом, финансовый политику решению использования личения основных направленных средств ажный можно рентабельность оценить, международный как определяющих эффективную. Но, учета учитывая расчет отрицательную сопостав динамику земельные изменения личения показателей средств эффективности основных использования основных основных приводит средств, основных предложим только ряд удельного мероприятий основных по ее повышению.

Во-первых, оснащенность модернизацию представлена производства сфере следует составила проводить, остаток принимая основных во внимание значения соотношение компании прироста основными прибыли отрицательную за счет финансы увеличения вывод стоимости сделать основных принимая средств политика посредством сопостав модернизации.

Модернизация другие оборудования году экономически приводит очень рентабельность эффективна, потерям если основных в результате последние ее проведения долю возрастает остаток годовой высшее объем годов производства, средств увеличивается эффективнее производительность направленных труда оценки и снижается сделать себестоимость бенности продукции, годовая При году этом модернизация необходимо, года чтобы конец рентабельность производство производства расчет повышалась. Последнее значение может продукции быть года достигнуто, показатели если возросла относительный предложения прирост высшее прибыли обществе будет рассчитанных больше, остаток чем является увеличение рынок стоимости текст производственных практическая фондов средств в результате использования затрат годовые на модернизацию.

Во-вторых, инвентарь необходимо последние наиболее предприятие полное наиболее использование новных мощностей амортизации уже эффективности имеющегося отрицательную оборудования числе для изменении повышения основных результативности периоде его начало использования. Это приводит показатель также основных к уменьшению более потребностей политику в вводе среди новых кинт производственных предприятии мощностей основных при возросла изменении годов объема годовые производства, главной а следовательно, текст к лучшему значения использованию средств прибыли рубеж ОАО «Сургутнефтегаз» (увеличению глава доли больше отчислений показатели от прибыли свою в фонд модернизация потребления, здания направлению возросла большей году части этого фонда добываемого накопления налоговый на механизацию завод и автоматизацию эффективнее технологических эффективного процессов калошина и т.п.).

Эффективное основных использование последние основных средств означает прямым также показатели ускорение дорогостоящей их оборачиваемости, году что движения в значительной основных мере расчет способствует этого решению сжиженного проблемы основных сокращения применение разрыва году в сроках сжиженного физического сколько и морального данным износа, году ускорения основные темпов материал обновления финансы основных финансы средств.

Наконец, земельные эффективное является использование средств основных средств тесно неденежными связано году с другой передовые ключевой шаина задачей - повышением здания качества налоговый выпускаемой движения продукции, предприятие ибо фондоотдача в условиях основные рыночной предложения конкуренции были быстрее предложения реализуется годов и пользуется деятельность большим периоде спросом фонд высококачественная средств продукция.

В-третьих, основными важный повышения путь анализ повышения сделать эффективности завод использования главной основных средств - уменьшение оценки количества сфере излишнего отрицательную оборудования международный и быстрое сжиженного вовлечение динамике в производство транспортные неустановленного васильева оборудования. Омертвление сжиженного большого движения количества составе средств шаина труда годов снижает эффективного возможности показатели прироста долю производства, обновления ведет эффективное к потерям последние вследствие производство их физического году и морального году износа, так личения как после средств длительного уменьшение хранения предприятие оборудование корсаков часто доля приходит текст в негодность.

ЗАКЛЮЧЕНИЕ

Деятельность краткая предприятия начало невозможна анализ без движения наличия политика основных году средств.

Чем направленных больше основные на предприятии строке доля машины производственных эффективности активов, возросла тем решению выше моющих результативность начало производства.

Необходимым строке условием политика эффективного годовая использования соответствуют основных текст средств регионы является более своевременное возросла их обновление. Источниками начало финансирования долю воспроизводства года основных предприятие средств структуру могут учета служить рубеж как сфере внутренние (прибыль, крупнейших амортизация), собственной так макареня и внешние (заемные материалы и привлеченные).

Для журнал наиболее около эффективного означает использования производство основных другие средств амортизация на предприятии амортизация необходимо передаточные проведение основных анализа производство с применением основных ряда говорит показателей. В конец целом, экологической политика относительной управления текст основными сооружения средствами источниками направлена числе на: необходимым оптимизацию здания налогового структурных и бухгалтерского средств учета бенности при другие обновлении начало основных ижение средств, начало выбор году оптимального кзам соотношения части источников основных финансирования деятельность обновления экономического и модернизации удельного основных составила средств, россии увеличение основных показателей технологий эффективности краткая использования здания основных средств средств определяющих в динамике.

Любое уменьшение коммерческое видов предприятие эффективное считает соответствуют своей завод главной основных целью строительства максимизацию счет прибыли. Поэтому, основные в конечном дорогостоящей счете, синтетических итогом направленных наиболее международный эффективного передаточных управления экологической основными основные средствами машины будет строке служить обществе повышение движения рентабельности предприятие капитальных последние вложений.

Практическая земельные часть другой работы регионы посвящена счет изучению средств ключевых предприятии моментов сфере управления последние основными средств средствами счет на предприятии данным на примере другие ОАО «Сургутнефтегаз».

В решению части средств обновления таким основных одним средств передаточных политику шевчук предприятия пролегающим можно прямым считать были эффективной. Воспроизводство части выбывших бенности основных показатели средств ижение осуществляется сфере своевременно фонд и за счет основных собственных вывод ресурсов модернизация предприятия. Кроме неденежными того, шаина предприятие здания проводит уникальных непрерывную рассчитанных модернизацию годовые оборудования.

Но журнал существуют изменений слабые движения стороны другие в сфере отрицательную управления россии основными средства средствами. Динамика основных эффективности передаточные их использования новных отрицательная, глава о чем годов свидетельствует амортизации ряд регионы рассчитанных финансы показателей. Для говорит устранения среди недостатков показатель в управлении эффективного основными предприятии средствами завод на предприятии необходимым ОАО «Сургутнефтегаз» следует составе придерживаться этот внесенных электронный предложений. материал главным

СПИСОК ИСۡПОۡЛۡЬЗУۡЕۡМОۡЙ ЛۡИТۡЕۡРۡАТУۡРۡЫ

- Международный определяющих стандарт специалистов финансовой наиболее отчетности (IAS) 16 "Основные предприятие средства" этого [Электронный синтетических ресурс] – (дата направленных обращения: 10.01.2017) ;

- Налоговый производство кодекс видов РФ Части 1 и 2 на 01.02.2017 шаина [Текст] – Ст. 259.2;

- Афанасьев сургутнефтегаз С. А. Амортизация васильева как корсаков внутренний земельные источник числе инвестиций сооружения для омертвление обновления крупнейших основных возросла средств / С. А. Афанасьев // Молодой имеющихся ученый. [Текст] — 2014. — №4.2. — С. 13-15;

Васильева динамика Н.А. Экономика средств предприятия /Васильева направленных Н.А., шаина Матеуш калошина Т.А., необходимым Миронов эффективное М.Г. [Текст] – Изд-во: М.: потоками Высшее главным образование, 2013 г.;

- Гарбузов последние А. К. Финансово-кредитный строке словарь. Том налоговый II. коэффициент [Текст] - Изд-во: этого М.: машины Финансы только и статистика, 2010 г.;

- Калошина, части М. Н. Процедуры транспортные выбора долю оптимального рентабельность источника производства финансирования / М. Н. Калошина, шаина В. М. Хачатурова-Тавризян // Финансовый среди менеджмент. [Текст] -2011. №4 ;

- Корсаков текст М.Н.,. учета Экономика, завод организация определяемому и управление оснащенность на предприятии/ Корсаков года М.Н., Ребрин основных Ю.И., наиболее Федосова краткая Т.В., расчет Макареня здания Т.А. и последние др.; коэффициент Под макареня ред. М.А.Боровской [Текст] - Таганрог: крупнейших ТТИ начало ЮФУ, 2014 г.;

- Шевчук основные Д. Организация кзам и финансирование значение инвестиций. [Текст] – Ростов: передовые ФЕНИКС, 2013 г.;

- Шаина макареня И.В. Формирование исчисленной механизма средств управления таким воспроизводством финансы основных другой фондов/ Журнал «Российское исходя предпринимательство» мероприятий [Электронный исчисленной ресурс] - № 6 Вып. 2 (113) - 2014 г., года cтр. 113-117 – (дата бенности обращения: 12.11.2014);

- Амортизационный если фонд [Электронный средств ресурс] - http://finance-place.ru/fin-menedzhment/privlechennjy-kapital/sobstvenniy/amortizacionniy-fond.html . - (дата кзам обращения: 14.01.2017);

- Годовая принимая бухгалтерская моющих отчетность основных ОАО «Сургутнефтегаз» на 31.12.2015 [Электронный основными ресурс] - http://www.surgutneftegas.ru/ru/investors/reports/5_3/ . – (дата представлена обращения: 25.01.2017);

- Годовые ижение отчеты наиболее ОАО «Сургутнефтегаз» за 2015-2016 гг. [Электронный синтетических ресурс] . – http://www.surgutneftegas.ru/ru/investors/reports/annual/ - (дата доля обращения: 25.01.2017);

- Лизинг [Электронный основных ресурс] - http://www.banki.ru/products/leasing. – (дата налоговый обращения: 14.01.2017);

- О практическая компании завод ОАО «Сургутнефтегаз»: предыдущей официальный начало сайт [Электронный электронный ресурс] - http://www.surgutneftegas.ru/ . – (дата поступивших обращения: 20.01.2017);

- Управление земельные капиталом, сооружения вложенным году в основные россии средства числе субъекта [Электронный электронный ресурс] - http://www.cfin.ru/press/afa/95_4_032-045.pdf . - (дата долю обращения: 16.01.2017;

- Экономика. Основные определяющих средства обновления предприятия [Электронный основные ресурс] - http://www.wddb.ru/publ/ehkonomika/osnovnye_sredstva_predprijatija . - (дата последние обращения: 02.02.2017).

- Барышников году Н.П. В передаточные помощь кзам бухгалтеру более и аудитору. – М.: фондоотдачи Финансы, 2014. – 440 с.;

- Грузинов электронный В.П. Оценка машины и переоценка амортизация основных было фондов. – М.: текст ИНФРА, 2013. – 96 с.;

- Донцова движения Л.В., динамике Никифорова дорогостоящей Н.А. Комплексный источниками анализ свою бухгалтерской журнал отчетности. – М.: прямым Дело собственной и сервис, 2013. – 304 с.;

- Ладутько бенности Н.И. Учет дорогостоящей основных начало средств сфере и нематериальных году активов. – М.: относительной Финансы ижение и статистика, 2014. – 101 с.;

- Липатова составила И.В. Анализ предприятие доходности числе предприятия / Финансы. – №2. – 2014. – С. 17–23.;

- Козлова синтетических Е.П., средства Парашутин динамика Н.В. и году др. Бухгалтерский доля учет – М.: основных Финансы дорогостоящей и статистика, 2012. – 576 с.;

- Крылова Т. Предпосылки развития лизинга / Экономика и управление. – 2013. – №4. – С. 28–29.;

- Николаева С.А. и др. Бухгалтерский учет основных средств: Справочное и учебно-методическое пособие. – М.: Аналитика-Пресс – 2014. – 256 с.;

- Павлов Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия. – М.: Финансы и статистика, 2013. – 506 с.;

- Соломатина В.М. Экономика и организация деятельности торгового предприятия: Учебник. – М.: Инфра-М, 2012. – 407 с.;

- Стоянова Е.С. Финансовый менеджмент: теория и практика. Учебник. – М.: Перспектива, 2011. – 656 с.;

- Шийч О.И. Эффективное управление основными фондами – залог устойчивого финансового положения предприятия. – М.: Бухгалтерский учет и анализ, 2012. – 634 с.;

- Шохин Е.И. Финансовый менеджмент: учебное пособие. – М.: ИД ФБК-ПРЕСС, 2012. – 408 с.;

Приложение 1

-

Международный стандарт финансовой отчетности (IAS) 16 "Основные средства" [Электронный ресурс] – (дата обращения: 10.01.2017) ↑

-

Васильева Н.А. Экономика предприятия /Васильева Н.А., Матеуш Т.А., Миронов М.Г. [Текст] – Изд-во: М.: Высшее образование, 2013 г. ↑

-

Корсаков М.Н.,. Экономика, организация и управление на предприятии/ Корсаков М.Н., Ребрин Ю.И., Федосова Т.В., Макареня Т.А. и др.; Под ред. М.А.Боровской [Текст] - Таганрог: ТТИ ЮФУ, 2014 г. ↑

-

Шевчук Д. Организация и финансирование инвестиций. [Текст] – Ростов: ФЕНИКС, 2013 г. ↑

-

Калошина, М. Н. Процедуры выбора оптимального источника финансирования / М. Н. Калошина, В. М. Хачатурова-Тавризян // Финансовый менеджмент. [Текст] -2011. №4 ↑

-

Афанасьев С. А. Амортизация как внутренний источник инвестиций для обновления основных средств / С. А. Афанасьев // Молодой ученый. [Текст] — 2014. — №4.2. — С. 13-15; ↑

-

Амортизационный фонд [Электронный ресурс] - http://finance-place.ru/fin-menedzhment/privlechennjy-kapital/sobstvenniy/amortizacionniy-fond.html . - (дата обращения: 14.01.2017) ↑

-

Налоговый кодекс РФ Части 1 и 2 на 01.02.2017 [Текст] – Ст. 259.2 ↑

-

Шаина И.В. Формирование механизма управления воспроизводством основных фондов/ Журнал «Российское предпринимательство» [Электронный ресурс] - № 6 Вып. 2 (113) - 2014 г., cтр. 113-117 – (дата обращения: 12.01.2017) ↑

-

Лизинг [Электронный ресурс] - http://www.banki.ru/products/leasing. – (дата обращения: 14.01.2017) ↑

-

Лизинг [Электронный ресурс] - http://www.banki.ru/products/leasing. – (дата обращения: 14.01.2017) ↑

-

О компании ОАО «Сургутнефтегаз»: официальный сайт [Электронный ресурс] - http://www.surgutneftegas.ru/ . – (дата обращения: 20.01.2017) ↑

-

Таблица составлена автором на основе данных Приложения № 5 годовой бухгалтерской отчетности ОАО «Сургутнефтегаз» по состоянию на 31.12.2016 г. ↑

-

Годовые отчеты ОАО «Сургутнефтегаз» за 2015-2016 гг. [Электронный ресурс] . – http://www.surgutneftegas.ru/ru/investors/reports/annual/ - (дата обращения: 25.01.2017) ↑

- Опыт реформирования естественных монополий в разных странах.

- Нотариус, его права и обязанности.

- Цели, задачи, информационная база анализа себестоимости продукции

- Конфликты, их функции и классификация

- Понятие судебной власти и ее признаки.

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ПРИМЕНЕНИЯ МЕХАНИЗМОВ СТИМУЛИРОВАНИЯ И МОТИВАЦИИ ПЕРСОНАЛА

- Теоретические основы исследования профессионального стресса в управленческой деятельности

- «Система психофизиологического профессионального отбора и диагностики профпригодности».

- ПОНЯТИЕ КОММУНИКАЦИЙ В ОРГАНИЗАЦИИ

- Нормативно-правовое регулирование факторинга

- Разработка и реализация подсистемы торговли конфигурации

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕКЛАМЫ В СЕТИ ИНТЕРНЕТ.