Управление эффективностью организации гостиничного (ресторанного) бизнеса.

Содержание:

ВВЕДЕНИЕ

Гостеприимство, или сфера гостиничного и ресторанного бизнеса является ведущим фактором и базой туризма. Произошедшие в последние десятилетия изменения в социально-экономической и политической сферах самым непосредственным образом сказались на состоянии гостиничного хозяйства России. Сегодня в России очень бурно развивается сеть гостиничных предприятий.

Технико-организационный уровень производства является основой всех экономических показателей хозяйственной деятельности предприятий, не смотря на то, что эта сторона деятельности гостиницы не является непосредственно предметом экономического анализа.

От правильной и научной организации технических условий производства зависит степень использования производственных ресурсов гостиницы: средств, предметов труда и самого живого труда и эффективности организации гостиничного (ресторанного бизнеса.

Все перечисленное свидетельствует о важности изучения показателей научно-технического уровня производства и финансовых результатов деятельности предприятия гостиничного бизнеса, что повлияло на выбор темы курсового проекта.

Цель работы – провести оценку эффективности деятельности предприятия на основе анализа основных технико-экономических и финансовых показателей, характеризующих деятельность конкретной гостиницы.

Для этого необходимо решить ряд задач:

- определить роль и значение показателей эффективности предприятий гостиничного (ресторанного) бизнеса в современных условиях;

- на конкретном примере провести анализ и дать оценку эффективности организации производства в гостинице.

Для написания данной работы использован материал из различных источников. Вопросам проведения экономического анализа и оценки эффективности деятельности организаций посвящены работы таких авторов, как Гарнов А.П., Григорьева Т.И., Савицкая Г.В., Поздняков В.Я., Шеремет А.Д. и др. В учебниках по комплексному анализу хозяйственной деятельности предприятий рассматриваются, в частности, вопросы анализа технико-организационного уровня производства, оценки эффективности управления организацией, анализа технического развития и финансовго состояния.

Вопросы экономики и организации производства предприятий гостинично-туристического бизнеса рассматриваются в работах Быстрова С.А., Зайцевой А.В., Башина Ю.Б., Елисеевой Т.И., Косолапова А.Б., Здорова А.Б., Инграм Х., Меллик С., Скобина С.С. и др.

Объектом исследования в курсовом проекте является финансово-экономическая деятельность предприятий гостиничного хозяйства. Предметом исследования выступают финансово-экономические отношения, складывающиеся в процессе функционирования гостиничного предприятия.

В курсовом проекте использовался следующий аналитический инструментарий: анализ динамических рядов, анализ структуры, выполнения плана с помощью абсолютных и относительных показателей, трендовый и факторный анализ.

Информационным источником явилась финансовая отчетность загородного клуб-отеля «ArtLand», расположенного в Подмосковье, за 2016 год.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЭФФЕКТИВНОСТЬЮ ОРГАНИЗАЦИЙ ГОСТИНИЧНОГО БИЗНЕСА

1.1. Особенности организации гостиничного бизнеса в современных условиях

Давно известно, что, если система не развивается, то она в итоге погибает. Это правило в полной мере можно отнести к существованию гостиниц и ресторанов. При отсутствии возможностей для развития и неправильной организации управления гостиница может стать несостоятельной, т.е. будет вынуждена прекратить функционирование в качестве хозяйственной единицы в связи с отсутствием необходимых ресурсов для осуществления своей деятельности.

В современных условиях уже сложился, но продолжает развиваться рынок гостиничных услуг, который разбит на сегменты. Внутри каждого сегмента существует жесткая конкуренция, поэтому для сохранения конкурентоспособности каждому отдельному субъекту хозяйствования необходимо непрерывно развиваться, расширять и совершенствовать свои услуги, постоянно проводя мониторинг внешней среды и оценку своих внутренних возможностей 23.

Управление непрерывным развитием гостиницы предполагает постоянное обновление, т.е. введение новых элементов, закрытие старых, модернизацию существующих. Однако в процессе развития и совершенствования необходимо не забывать об имеющихся индивидуальных особенностях у каждой гостиницы и сохранить наиболее притягательные элементы этой самобытности.

Назначение гостиницы сегодня в соответствии с официальными требованиями стандарта является коллективное размещение граждан. При этом гостиница обязана оказывать ряд дополнительных услуг, набор которых зависит от ее категории 20. Причем развитие и расширение дополнительных услуг позволяет гостиницам оставаться «на плаву» даже в современных кризисных условиях.

Доход от размещения в основном зависит от процента загрузки номерного фонда, которым располагает гостиница, и цены продажи номера. Основного преимущества гостиница добивается тогда, когда она эффективно использует номерной фонд и в то же время предлагает такой набор дополнительных услуг, который учитывает потребности как клиентов, проживающих в гостинице, так и клиентов с улицы 29.

Основным видом дохода в гостиницах является наличие и непрерывное развитие номерного фонда, но в условиях жесткой конкуренции даже качественные обновленные номера не всегда хорошо продаются, т.к. на объем сдаваемых номеров значительное влияние оказывает рынок, в частности положение гостиницы и ее продукта на рынке.

Гостиница, исходя из того, что номерной фонд должен принести ей наибольший доход за счет постоянного востребования клиентами, может выбрать направление на изменение неиспользуемого номерного фонда и разместить там тренажерный и спортивный залы, бильярдную, дискотеку, картинную галерею, оздоровительный центр и др.

Следовательно, для гостиниц в современных условиях достаточно значимым фактором является наличие дополнительных услуг, т.е. создания нового продукта, наличие которого демонстрирует прогрессивный характер развития гостиницы.

Принимая решение о снятии с продажи услуги (продукта), администрация гостиницы всегда должна иметь этому продукту замену, чтобы не отдавать сегмент (нишу) рынка данной услуги (продукта) своему конкуренту. Поэтому необходимо непрерывно вести анализ рентабельности конкретного продукта, продаваемого на рынке.

Одно из условий эффективного управления гостиничным предприятием (отелем) — учет видов проживания потребителя (клиента) в гостинице. Гостиничными услугами клиенты пользуются с целью разового (краткосрочного) ночлега, продолжительного проживания, проживания во время переезда, проведения свободного времени или отпуска.

В США современные отели находят различные способы удовлетворения потребностей своих клиентов, такие, как организация этажей только для женщин, бизнес-этажей, этажей для VIP-гостей, центров бизнес-услуг, оздоровительных центров, специальных помещений для отдыха в номерах, введение программ для постоянных клиентов, организация отелей с полным набором услуг. Многие из этих способов клиенты воспринимают с большим одобрением 26.

Создание дополнительных зон и услуг привлекает новых клиентов, но ключевыми факторами успеха остаются местоположение отеля, чистота в номерах и уровень цен.

Прогрессивным направлением развития является создание отеля с полным комплексом услуг.

Экономические подходы к управлению гостиницей

Содержание экономического направления в гостиничном менеджменте является управление производственным процессом. Деятельность менеджера сосредотачивается на координации материальных и трудовых ресурсов, чтобы достичь поставленных целей при наименьших затратах.

Положение об аналитической службе гостиничного предприятия определяет 10:

- цели, задачи, структуру и место аналитической службы в структуре управления гостиницы;

- общие принципы подготовки исходной информации для работы аналитической службы;

- виды работ, осуществляемых аналитической службой;

- общую идеологию подготовки и процедуры представления итоговых результатов работы аналитической службы.

Экономическим анализом деятельности гостиничного предприятия является совокупность аналитических материалов по итоговым результатам деятельности за продолжительный временной период, так называемый текущий анализ, который проводится по материалам отчетности за месяц, квартал или год 7.

Анализ хозяйственной деятельности гостиничного предприятия включает в себя:

- анализ основных финансовых и экономических показателей;

- анализ иных важных показателей, которые влияют на результаты деятельности организации на рынке туриндустрии;

- анализ маркетинговых показателей;

- выводы по существу анализируемых предметов;

- предложения по совершенствованию и организации управления гостиницей;

- выявление существующих проблем и разработку комплекса их решения.

Управленческий анализ деятельности гостиницы является совокупностью аналитических материалов по действующим результатам деятельности организации с разбивкой показателей по неделям. Готовится еженедельно 6.

Управленческий анализ деятельности включает в себя:

- краткую характеристику динамики показателей с формулировками основной проблематики изучаемого периода;

- утвержденные отчетные формы, которые формируются по результатам деятельности;

- перечень предложений по действующей проблематике либо вновь появившейся проблеме, которая имеет существенные негативные последствия для деятельности гостиницы.

Исходными данными для работы аналитической службы является совокупность финансовых, экономических и производственных показателей, которые формируются подразделениями предприятия и представляются в аналитическую службу для анализа по формам и в сроки, определяемые установленными требованиями. Исходные данные состоят из плановых и фактических значений показателей, которые входят в систему ключевых и дополнительных финансовых и экономических показателей 4.

Подготовленные подразделениями исходные данные представляются согласно утвержденной процедуре.

Формы и состав предоставляемых подразделениями данных определены соответствующей нормативной документацией, которая определяется требованиями к составу и процедуре составления данных.

Нормативная документация, которая определяет данные требования, должна быть разработана с участием аналитической службы и согласуется ею.

Дополнительными данными для работы аналитической службы являются совокупность исходных данных, которые аналитическая служба получает самостоятельно либо во взаимодействии со службами организации в дополнение к начальным данным для работы аналитической службы.

Состав информации определяется текущими потребностями аналитической службы в дополнительных данных для более углубленного анализа происходящих в гостинице процессов.

Начальники служб обязаны содействовать в получении аналитическим подразделением запрашиваемых дополнительных данных.

Целью работы аналитической службы предприятия ГТБ является стабильное аналитическое обеспечение управленческого процесса в организации. Причем состав должностных лиц организации, обслуживаемых аналитической службой, определяется генеральным директором организации.

К целям аналитической службы также относится оценка деятельности по выполнению запланированных основных финансово-экономических показателей организации, своевременное информирование руководства гостиницы об отклонениях показателей.

К задачам аналитической службы относятся:

- проведение еженедельного управленческого анализа;

- проведение ежемесячного финансово-экономического анализа;

- построение системы непрерывного мониторинга состояния и динамики ключевых показателей деятельности гостиницы;

- организация деятельности по совершенствованию методов и форм анализа деятельности организации;

- аналитическое обеспечение планирования деятельности организации;

- организация анализа инициатив, которые предлагаются ответственными менеджерами в контексте перспективы решения выявленных проблем;

- обеспечение руководства организации аналитикой, которая необходима для принятия решений управления.

- формирование предложений по выявленным проблемам.

Основные факторы и резервы роста эффективности деятельности гостиницы

В современных условиях хозяйствования организаций основными факторами повышения эффективности их деятельности являются принятые управленческие решения, направленные на техническое и организационное развитие, улучшение корпоративных, социальных и природных условий функционирования производства.

Технический прогресс всегда был и остается главным условием развития производства и производительных сил 18. От уровня техники, технологии и организации производственных и управленческих процессов непосредственно зависят все технико-экономические показатели деятельности гостиничного предприятия.

Организационно-технический уровень предприятия ГТБ характеризуется степенью совершенствования организации труда и производства, эффективностью применяемых методов управления, уровнем качества услуг 19.

Любые гостинцы, мотели, пансионаты, в том числе и малые, должны быть оснащены обязательными инженерными системами и оборудованием, обеспечивающими горячее и холодное водоснабжение, канализацию, отопление, вентиляцию, радиовещание, телевидение, освещение и телефонную связь 14.

Все электрическое, газовое, вентиляционное, водопроводное, канализационное оборудование должно устанавливаться и эксплуатироваться в соответствии с Правилами технической эксплуатации гостиниц и их оборудования 12.

Все перечисленное определяет важность инженерно-технической службы и эконмического анализа показателей научно-технического уровня организации производства в гостинице. Инженерно-техническая служба отвечает за надежность и функционирование систем теплоснабжения, кондиционеров, санитарно-сливного процесса, электрических сетей, профилактику телекоммуникаций, лифтового оборудования. Бесперебойная работа инженерно-технического комплекса обеспечивается постоянным совершенствованием культуры труда его субъектов 5.

Сервисная деятельность в развитии технического обслуживания напрямую связана с обеспечением счетно-контролирующими приборами, инструментами, объемом и своевременностью инструктажа, оформлением документации и ее использования для устранения возможных технических неполадок.

Фактор надежности в большей степени достигается организационно- правовыми действиями. Важное место в инженерно-технической службе гостиницы отводится также благоустройству территории. Ее сервисное поле определяется экологической целенаправленностью 23.

В основе методики комплексного экономического анализа организационного уровня лежат три группы аналитических показателей: уровень техники и технологии; организационный уровень производства; показатели анализа уровня управления (рис.1.1).

Рисунок 1.1. Система показателей анализа организационно-технологического уровня производства 17

Можно сделать вывод, что результат от повышения организационно-технологического уровня производства в любой отрасли материального производства, в конечном счете, проявляется в процессе использования трех основных элементов производства: труда, средств и предметов труда. Качественными показателями использования производственных ресурсов являются производительность труда, фондоотдача, материалоемкость, оборачиваемость оборотных средств. Показатели интенсивности использования ресурсов одновременно являются и индикаторами экономической эффективности организационно-технического уровня 1.

Анализ научно-технического уровня производства является важной составной частью анализа организационно-технического уровня производства предприятия ГТБ.

Каждое из направлений, характеризующих организационно-технический уровень производства, отражается системой показателей, выбор которых определяется предприятием исходя из цели анализа. Наиболее широко используемыми показателями научно-технического уровня производства являются показатели прогрессивности и качества продукции, уровня механизации и автоматизации производства, прогрессивности его технической базы и применяемых технологий, уровня технической и энергетической вооруженности труда. Внимание аналитика должно быть обращено на уровень интеграции оборудования, а также на способность его к модернизации.

С показателями механизации и автоматизации производства связана прогрессивность технологии. Обобщающим показателем для ее измерения служит удельный вес новых технологических процессов, исчисляемый как отношение продукции, получаемой путем применения прогрессивных технологических процессов, к общему объему производства данного вида продукции. Частным показателем – удельный вес электрической энергии, используемой в технологических процессах, в общем количестве потребляемой электроэнергии за год.

Система показателей и методика оценки эффективности деятельности гостиницы

Основным источником информации, необходимым для оценки эффективности работы и анализа финансового состояния предприятия является бухгалтерская отчетность, которая в условиях рынка стала наиболее информативным и надежным источником, характеризующим имущественное и финансовое положение компании 10.

Состав и содержание бухгалтерской отчетности в настоящее время регулируется Федеральным законом от 6 декабря 2011 года №402-ФЗ «О бухгалтерском учете», с последующими изменениями и дополнениями.

В состав годовой бухгалтерской отчетности организации входят: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств, Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах (в табличной и текстовой форме).

Годовая бухгалтерская отчетность дает широкие возможности для всестороннего анализа деятельности предприятия, и наибольшую информационную нагрузку несут две первые формы отчетности; остальные формы содержат вспомогательную информацию.

Характерными особенностями метода экономического анализа являются 28:

- использование системы аналитических показателей всесторонне характеризующих финансово-хозяйственную деятельность организации;

- изучение причин изменения этих показателей;

- выявление и измерение причинно-следственных связей между ними.

Все аналитические методы можно сгруппировать в две большие группы: качественные и количественные (рис.1.2).

Основными методами анализа финансового состояния предприятия служат: чтение отчётности, вертикальный, горизонтальный и трендовый анализ, методы группировки, расчёт финансовых коэффициентов, факторный анализ (рис.1.3) 15.

Чтение отчетности – это изучение абсолютных показателей, представленных в отчетности.

Вертикальный анализ – это процесс познания целого через его составляющие. Вертикальный анализ позволяет по значениям абсолютных показателей, представленных в финансовой отчётности, получить относительные показатели, на которых основывается финансовый анализ.

Рисунок 1.2. Качественные и количественные методы анализа

Преимущество относительных показателей перед абсолютными в экономическом анализе является очевидным. Использование относительных величин позволяет сгладить влияние внешних экономических факторов на результаты расчётов и делает возможным пространственные и временные сравнения.

Методы финансового анализа

Горизонтальный

Трендовый

Метод финансовых коэффициентов

Вертикальный

Факторный

Рисунок 1.3. Методы анализа финансового положения

Горизонтальный анализ – это определение темпов роста исследуемых показателей за рассматриваемый период. Он позволяет оценить динамику анализируемых показателей. Проведение горизонтального анализа возможно в том случае, когда имеются данные о деятельности предприятия за несколько периодов. Наиболее информативен горизонтальный анализ относительных показателей (горизонтальный анализ абсолютных показателей может дать искажённые результаты в условиях инфляции).

Горизонтальный и вертикальный анализы взаимно дополняют друг друга. Поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру комплексных показателей, так и динамику отдельных показателей.

Вместе с тем данные горизонтального анализа позволяют определить лишь общую направленность изменений исследуемых показателей. Для оценки качества произошедших изменений и выявления обусловивших их причин необходимо использование метода финансовых коэффициентов факторного анализа.

Финансовые коэффициенты – это относительные показатели, описывающие финансовые пропорции между различными статьями отчетности. Анализ финансовых показателей заключается в сравнении их значений с базисными величинами и в изучении их динамики, как за отчётный период, так и за ряд лет. В качестве базисных величин могут быть использованы средние значения исследуемых показателей данной организации за предыдущие годы, среднеотраслевые показатели или показатели конкурентов. На ряду с указанными значениями в качестве базы для сравнения могут служить величины, полученные в результате обработки экспертных оценок или выведенные теоретически. Финансовые коэффициенты делятся в основном на четыре группы, каждая из которых отражает определённую сторону финансового состояния предприятия: коэффициенты платёжеспособности, коэффициенты финансовой устойчивости, коэффициенты деловой активности, коэффициенты рентабельности 16.

Для коэффициентов платёжеспособности и финансовой устойчивости существуют диапазоны рекомендуемых значений, предложенные российскими учеными-экономистами. Вместе с тем следует заметить, что не может быть единых рекомендаций для всех отраслей. Допустимые значения показателей разнятся не только по отраслям, но и по предприятиям одной отрасли, в зависимости от структуры и качества активов, длительности операционного цикла, структуры источников финансирования, скорости погашения кредиторской задолженности и др. Поэтому рекомендуемые значения финансовых коэффициентов носят информативный характер и не могут являться руководством к действию. Обоснованные рекомендации по улучшению финансового состояния предприятия должны учитывать его отраслевую принадлежность и особенности деятельности 13.

Трендовый анализ позволяет сравнить значения показателей за ряд предшествующих периодов и найти основную тенденцию их изменения, очищенную от случайных влияний и индивидуальных особенностей отдельных периодов. Результаты трендового анализа необходимы для проведения прогнозных исследований и выработки стратегических решений.

Изменение любого экономического показателя в динамике является результатом влияния составляющих его элементов, или факторов. Факторный анализ позволяет найти форму связи между этими элементами, установить степень влияния каждого фактора на общее изменение изучаемого (результативного) показателя и выявить причины этих изменений.

Использование факторного анализа в исследовании финансовых показателей предусматривает конструирование модели, отображающей внутреннюю структуру и внешние связи изучаемого объекта. Модель – это условный образ объекта исследования. В детерминированном факторном анализе модель представляет собой конкретное математическое уравнение, передающее взаимосвязь исследуемого показателя с факторами, определяющими его величину.

Различают четыре типа детерминированных моделей 28:

Аддитивные модели:

, (1.1)

, (1.1)

где y – результативный показатель;

x1 – первый факторный показатель;

x2 – второй факторный показатель;

xn – n-ый факторный показатель.

Используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

Мультипликативные модели:

, (1.2)

, (1.2)

Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов.

Кратные модели:

, (1.3)

, (1.3)

Используются тогда, когда результативный показатель получают делением одного факторного показателя на величину другого.

Смешанные (комбинированные) модели представляют собой комбинацию перечисленных выше моделей:

, (1.4)

, (1.4)

где a – первый факторный показатель;

b – второй факторный показатель;

c – третий факторный показатель.

Оценка влияния факторов в детерминированных факторных моделях может быть произведена следующими методами: метод цепных постановок, метод абсолютных разниц, индексный метод, интегральный метод и др.

Результатом факторного анализа должно стать выявление резервов улучшения финансового состояния предприятия и поиск путей их реализации. Сложность оценки финансового состояния предприятия обусловлена отсутствием единого показателя, по которому можно было бы судить о степени финансового благополучия, его достаточности или недостаточности.

Поэтому для объективной оценки финансового состояния предприятия рассматривают систему показателей, сгруппированную по различным направлениям: имущественное положение, ликвидность баланса и платёжеспособность, финансовая устойчивость, деловая активность, рентабельность.

Изучение динамики каждого показателя, приведение сопоставлений со средними и нормативными значениями по отрасли, позволит дать комплексную оценку финансового состояния предприятия и получить объективное представление о жизнеспособности исследуемого субъекта хозяйствования.

При анализе финансового положения используют совокупность приемов, которые составляют его специальный научный аппарат. Их количество и широта применения зависит от конкретных целей анализа, и определяются его задачами в каждом частном случае.

Для успешного выполнения процесса финансового анализа важным является выбор метода, которым он проводится.

Для анализа финансового положения и оценки эффективности организации чаще всего используют метод финансовых коэффициентов, согласно которому, предварительно устанавливают группы основных показателей, а именно - показателей ликвидности, устойчивости, задолженности, оборачиваемости, прибыльности, а далее сравнивают их значение с нормативными, а также со значениями за предыдущие периоды.

Еще одним аспектом анализа финансового положения предприятия является возможность его оценки с точки зрения краткосрочных и долгосрочных перспектив.

С точки зрения долгосрочной перспективы финансовое положение, возможно, охарактеризовать при помощи структуры источников средств, другими словами степенью зависимости предприятия от внешних инвесторов и кредиторов.

Процесс управления эффективностью требует глубокого анализа, способного оценить исходную ситуацию применяя современные количественные методы исследования. Этапы финансового анализа представим схематично на рисунке 1.4.

1 этап: Характеристика баланса

2 этап:

Анализ изменений в составе и структуре активов и пассивов

3 этап:

Оценка ликвидности и платёжеспо-

собности

4 этап:

Анализ финансовой устойчивости

Рисунок 1.4. Этапы финансового анализа

Данные для проведения анализа берут с бухгалтерской отчетности, а также используют статистическую и оперативную отчетность.

Бухгалтерский баланс отражает имущественное и финансовое положение предприятия, а также финансовые результаты на отчетную дату. Финансовые отчеты являются структурированным отображением финансового положения, результатов деятельности и денежных потоков предприятия с целью обеспечения информацией широкого круга пользователей для принятия экономических решений.

Размещение и использование активов, а также источников их формирования представляет собой оценку имущественного состояния.

Оценка ликвидности выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Оценку ликвидности организации гостиничного бизнеса рассчитывают при помощи следующих коэффициентов представленных в таблице 1.1.

Таблица 1.1 - Показатели ликвидности

|

Показатели |

Норматив |

Формула для расчета |

Примечание |

|

Коэффициент абсолютной ликвидности |

Не менее 0,2 -0,3 |

Кабс.л.= к.1240 + к.1250 / к.1500 |

Рассчитывается как отношение денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам. |

|

Коэффициент критической оценки (срочной ликвидности) |

Не менее 1 |

Кср.л.= к.1230 + к.1240+ к.1250 / к.1500 – к.1530 |

Рассчитывается как отношение дебиторской задолженности, денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам |

|

Коэффициент текущей ликвидности (общий коэффициент покрытия) |

1 - 2 |

Ктек.л.= к.1200 / к.1500 – к.1530 |

Рассчитывается как отношение оборотных активов к краткосрочным обязательствам |

|

Коэффициент ликвидности при мобилизации средств |

0,5-0,7 |

Кл.м.= к.1210 + к.1220 / к.1500 – к.1530 |

Рассчитывается как отношение материально-производственных запасов и затрат к краткосрочным обязательствам |

Коэффициент абсолютной ликвидности, нормативное значение, которого лежит в диапазоне от 0,2 до 0,3, представляет собой отношение денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам.

Коэффициент срочной ликвидности, нормативное значение которого не менее единицы, представляет собой отношение дебиторской задолженности, денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам.

Общий коэффициент покрытия с нормативным значением в интервале от одного до двух, представляет собой отношение оборотных активов к краткосрочным обязательствам.

И четвертый коэффициент ликвидности при мобилизации средств, с нормативным значением от 0,5 до 0,7, представляет собой отношение MПЗ и затрат к краткосрочным обязательствам.

Рассчитав коэффициенты можно сделать выводы о способности предприятия отвечать по своим обязательствам, а также можно судить о наличии или дефиците свободных денежных средств.

Для анализа финансовой устойчивости гостиницы на практике применяют показатели, приведенные в таблице 1.2.

Таблица 2 - Показатели финансовой устойчивости

|

Показатели |

Норматив |

Формула для расчета |

Примечание |

|

Коэффициент обеспеченности собственными оборотными средствами |

Не менее 0,1 |

Ксос = (к.1300 + к.1530) – к.1100 / к.1200 |

Рассчитывается как отношение собственных оборотных средств к общей величине оборотных средств организации |

|

Коэффициент финансовой независимости (автономии) |

0,5 и более |

Кавт.= к.1300 + к.1530 /к.1600 (к.1700) |

Рассчитывается как отношение собственного капитала организации к итогу баланса |

|

Коэффициент маневренности собственных оборотных средств |

0,2-0,5 |

Км.сос = (к.1300 – к.1340+ к.1530) – к.1100 / к.1300 + к.1530 |

Рассчитывается как отношение собственных оборотных средств к величине собственного капитала |

|

Коэффициент соотношения заемных и собственных средств (коэффициент левериджа) |

Меньше 0,7 |

Кс.з.с.с. = (к.1500 – к.1530) + к.1400 / к.1300 + к.1530 |

Рассчитывается как отношение всех заемных средств к величине собственного капитала |

Для оценки эффективности управления организацией гостиничного бизнеса применяют систему показателей рентабельности и оборачиваемости (табл.1.3). Рост коэффициентов оборачиваемости свидетельствует об улучшении деятельности организации, повышения ее деловой активности, а как следствие и доходности.

Таблица 3 - Показатели оценки эффективности деятельности предприятия

|

Коэффициенты |

Формула |

Расчет |

Норматив |

|

Рентабельность активов (ROA) |

Коэффициент рентабельности активов = Чистая прибыль / Активы |

ROA = стр.2400/стр.1600 |

>0 |

|

Рентабельность собственного капитала (ROE) |

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал |

ROE = стр.2400/стр.1300 |

>0 |

|

Рентабельность продаж (ROS) |

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка |

ROS = стр.2400/стр.2110 |

>0 |

|

Коэффициент оборачиваемости дебиторской задолженности |

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности |

Кодз= стр.2110/(стр.1230нп.+стр.1230кп.)*0,5 |

динамика |

|

Коэффициент оборачиваемости кредиторской задолженности |

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности |

Кокз= стр.2110/(стр.1520нп.+стр.1520кп.)*0,5 |

динамика |

|

Коэффициент оборачиваемости запасов |

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов |

Коз= стр.2110/(стр.1210нп.+стр.1210кп.)*0,5 |

динамика |

В основу методов совершенствования финансового положения организации положена деятельность финансового менеджмента, направленная на повышение эффективности ресурсов, находящихся в распоряжении гостиницы. В процессе работы любого предприятия необходимо своевременно и оперативно выявлять и устранять недостатки в финансовой деятельности, находить альтернативные резервы улучшения финансового положения предприятия. В следующей главе работы применим указанные методы и приемы на базе конкретного предприятия.

2. АНАЛИЗ ЭФФЕКТИВНОСТИ ООО «ARTLAND»

2.1. Общая характеристика гостиницы

OOO «ArtLand» - это современный новый загородный клуб, предоставляющий весь спектр услуг туристско-гостиничного комплекса, который подходит всем желающим уехать от суеты большого города и окунуться в атмосферу покоя, свежего воздуха и здоровья.

Клуб «ArtLand» расположен в ближайшем Подмосковье, в 13 км по Горьковскому шоссе в г. Балашиха. Отель находится в красивом, уютном месте, которое отличается европейским стилем в сочетании с природой центральной России.

OOO «ArtLand» относится к классу отелей, отличается гармоничностью, комфортностью и широким выбором разнообразных услуг, включая услуги проживания, ресторана, сауны, косметологии и различных развлечений.

Рассмотрение и анализ тенденций развития рынка гостиничных услуг показывают, что данная сфера напрямую связана с доходами лиц, живущих в конкретном регионе. Клиент – лицо, которое очень ценно для компаний, оказывающих гостиничные и сопутствующие услуги, поскольку именно он является основным источником, дающим прибыль.

В таблице 2.1 представлены основные технико-экономические показатели деятельности OOO «ArtLand» за 2014-2016 годы.

Данные таблицы 2.1 показывают, что имеется ежегодный прирост выручки, а также прирост затрат. Прирост затрат имеет более быстрый темп роста, чем прирост выручки, поэтому наблюдается незначительное, но снижение прибыли от продаж и чистой прибыли. Прирост численности персонала составил 5 чел. в 2015 году в сравнении с 2014 годом, и 3 чел. в 2016 году в сравнении с 2015 годом. Темп роста выработки в 2015 и в 2016 годах опережает темп роста средней заработной платы, что положительно характеризует деятельность клуба и показывает эффективное использование трудового потенциала предприятия.

Таблица 2.1 – Основные технико-экономические показатели деятельности OOO «ArtLand» за 2014-2016 годы.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изменение, +,- |

Относ. изменение,% |

||

|

2015/ 2014 гг. |

2016/ 2015 гг. |

2015/ 2014 гг. |

2016/ 2015 гг. |

||||

|

Выручка от реализации, тыс.руб. |

266513 |

287612 |

315515 |

21099 |

27903 |

107,8 |

109,8 |

|

Себестоимость продукции, тыс.руб. |

235889 |

260252 |

289336 |

24363 |

29084 |

110,4 |

111,2 |

|

Численность работников, чел. |

105 |

110 |

113 |

5 |

3 |

104,8 |

102,8 |

|

Фонд заработной платы, тыс.руб. |

30493 |

32323 |

34585 |

1830 |

2263 |

106,1 |

107,1 |

|

Выработка, тыс.руб./чел. |

2538,2 |

2614,8 |

2792,2 |

76,54 |

177,61 |

103,1 |

106,8 |

|

Среднемесячная заработная плата, тыс.руб. |

24,2 |

24,6 |

25,6 |

0,29 |

1,12 |

101,2 |

104,2 |

|

Прибыль от продаж, тыс.руб. |

30624 |

27360 |

26179 |

-3264 |

-1181 |

89,4 |

95,8 |

|

Чистая прибыль, тыс.руб. |

24421 |

21808 |

20858 |

-2613 |

-950 |

89,4 |

95,7 |

Организационная структура управления клуб-отеля – линейно-функциональная. При такой структуре управления всю полноту власти берет на себя линейный руководитель, возглавляющий определенный коллектив. Ему при разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат, состоящий из функциональных подразделений (отделов).

Линейно-функциональная организационная структура также имеет свои положительные стороны и недостатки. Положительные стороны: более глубокая подготовка решений и планов, связанных со специализацией работников; освобождение главного линейного менеджера от глубокого анализа проблем; возможность привлечения консультантов и экспертов. Недостатки: отсутствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между производственными отделами; недостаточно четкая ответственность, так как сотрудник, сформировавший решение, как правило, в его реализации не участвует; хорошо развитая система взаимодействия по вертикали (подчинение по иерархии управления), что приводит к чрезмерной централизации.

Директор несет полную ответственность за реорганизацию деятельности гостиницы, исполнение договоров и соглашений, распоряжение средствами, издание приказов, распоряжений, поощрение сотрудников и налагание на них взысканий при необходимости. Генеральный директор руководит деятельностью управляющего и главного бухгалтера.

Порядок обслуживания гостей клуба предусматривает четкую и слаженную работу всех сотрудников заведения. Каждый сотрудник обязан знать свои обязанности и строго следовать им. Производит встречу гостей администратор. Уточняет желаемое место отдыха, количество человек и другие потребности и пожелания клиентов.

Внутренняя коммуникация − это поток информации интеллектуального или эмоционального содержания, цель которого ослабление негативных моментов во взаимоотношениях руководства и служащих и усиление позитивных. Внутренние коммуникации предполагают установление добропорядочных отношений между сотрудниками, между сотрудниками и руководителем, кроме этого они способствуют обеспечению условий эффективного и эмоционального соучастия.

2.2. Организация управленческой и финансово-аналитической работы в ООО «ArtLand»

Огромный удельный вес в общем объеме управленческой деятельности занимает организационно-техническая работа менеджера, которая охватывает многие стороны управления: постановки целей и задач, обеспечение ресурсами, организация работы, контакты с исполнителями и контроль за их деятельностью, стимулирование труда работников, проектирования новых производственных процессов.

Аналитическая служба в современных организационных структурах предприятий гостиничного бизнеса является внештатным подразделением организации, состоящим из сотрудников финансового департамента и отдела маркетинга.

Аналитическая служба может входить в состав коммерческой службы, которая занимается вопросами оперативного и стратегического планирования, анализирует результаты хозяйственной и финансовой деятельности. Во главе службы при такой организации стоит коммерческий директор, заместитель директора по экономике или менеджер по финансово-экономическим вопросам.

Предлагается не выделять аналитическую службу в отдельное структурное подразделение, а возложить ее обязанности на отдел экономических задач, который работает в тесном сотрудничестве с бухгалтерией.

По решению руководства гостиницы в состав аналитической службы могут входить сотрудники иных подразделений. Состав аналитической службы назначается распоряжениями генерального директора.

Аналитическая служба подчиняется высшему руководству в лице генерального директора.

Ответственность за полноту, достоверность, своевременность предоставленных в аналитическую службу информации лежит на руководстве ответственных служб.

На предприятии ООО «ArtLand» было принято решение автоматизировать учет на базе пакета прикладных программ 1С: Предприятие 7.7.

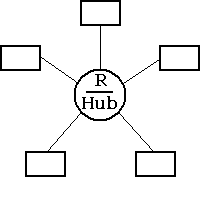

Для осуществления передачи информации между структурными подразделениями предприятия используется технология внутренней компьютерной сети. Для имеющегося количества оборудования наиболее эффективной является локальная компьютерная сеть типа «Звезда» на основе сервера.

Основной преимущество сети типа «Звезда» − надежность и устойчивость к поломке какого-нибудь одного элемента сети.

Рисунок 2.1. Топология сети типа «Звезда»

Операционная система, используемая в информационной системе ООО «ArtLand» − ОС Windows 7. Возможности этой операционной системы позволяют реализовать все задачи, которые возлагает руководство ООО «ArtLand» на информационную систему.

ОС Windows 7 позволяет использовать все программные продукты Microsoft, в частности, пакет прикладных программ Microsoft office.

Для организации управленческого учета на предприятии внедрена система СКАТ с использованием драйвера Microsoft Access. Также СКАТ позволяет интегрировать в информационную систему предприятия систему 1С: Предприятие 7.7.

Обмен информацией внутри информационной сети клуба ООО «ArtLand» подвержен основным рискам несанкционированного доступа и обмена информацией, каким подвержена любая другая информационная система. Причем различного рода информационные угрозы могут исходить как извне, так и изнутри информационной системы.

В ООО «ArtLand» предпринимаются меры по обеспечению безопасности информации и информационных потоков. Основные средства обеспечения информации, применяющиеся на рассматриваемом предприятии, включают:

− установка FireWall;

− запороленный доступ в информационную систему с любой рабочей станции (терминала);

− контроль каналов распространения информации (список адресов электронной почты, учет информационных запросов и т.д.).

Кроме того, руководство ООО «ArtLand» внесло в трудовые договора сотрудников требования о неразглашении коммерческой тайны. Эта мера направлена на предотвращение несанкционированной передачи информации сотрудниками организации сторонним лицам.

Для передачи информации внешним пользователям предполагается использовать:

− электронную почту и другие средства обмена файлами;

− поддержка сайта кампании, через который можно общаться с клиентами и всеми заинтересованными лицами.

Исходные данные, которые используются в работе аналитической службы, формируются ответственными службами ООО «ArtLand», в сроки и в объеме, определяемые нормативной документацией, которая регламентирует этот процесс.

Перечень форм документов строгой отчетности, служащих информационной базой экономического анализа: анкета (форма № 1-Г), журнал регистрации иностранных граждан (2-Г), счет (3-Г), Счет (З-Гм), карта гостя (4-Г), кассовый отчет (5-Г), расчеты оплаты за бронирование и проживание по безналичному расчету (7-Г), квитанция на возврат денег (8-Г), акт о порче имущества гостиницы (9-Г), заявка на бронирование мест (10-Г), автостоянка (11-Г), квитанция на предоставление дополнительных платных услуг (12-Г), квитанция на прием вещей в камеру хранения (13-Г).

Процесс обслуживания гостей в любой гостинице независимо от ее категории можно разбить на несколько этапов: 1) бронирование — предварительный заказ мест в гостинице; 2) прием, регистрация и размещение гостей; 3) предоставление услуг проживания; 4) предоставление дополнительных услуг; 5) окончательный расчет и оформление выезда.

Экономическим анализом охвачены все стороны деятельности клуба: техническая, организационная, технологическая, финансовая и пр. Провести данный анализ одному специалисту либо даже отделу аналитической службы практически невозможно. Поэтому к аналитической работе на предприятии должны быть привлечены все отделы, структурные подразделения и службы гостиницы.

Каждое подразделение занимается анализом тех сторон и вопросов деятельности гостиницы, за которые оно отвечает. Подготовка анализа осуществляется силами аналитической службы с привлечением работников финансового департамента и отдела маркетинга. После передачи в аналитическую службу исходной информации для работы аналитической службы руководитель её подготавливает аналитические материалы к включению в анализ.

Подготовку материалов анализа финансовых показателей деятельности организации организует заместитель руководителя аналитической службы (он же осуществляет первичный контроль материалов, предоставляемых руководителю аналитической службы). Сроки подготовки аналитической информации определяются руководителем аналитической службы каждый раз так, чтобы анализ был готов за 2 дня до контрольного совещания.

В гостинице возглавляет аналитическую работу экономическая служба, составляющая вместе с остальными подразделениями компании график и программу анализа её деятельности.

В программе должны быть четко определены круг анализируемых вопросов каждого подразделения, указаны ответственные лица и сроки исполнения. Анализируемые вопросы охватывают все стороны деятельности организации. Эта программа применяется длительное время (годы). Программа постоянно совершенствуется и дополняется, учитывая конкретные условия работы гостиницы.

2.3. Анализ финансового состояния и эффективности ООО «ArtLand»

Анализ динамики финансовых результатов ООО «ArtLand»з а 2014-2016 годы представлен в таблице 2.2.

Таблица 2.2 – Анализ динамики финансовых результатов за 2014-2016 годы, тыс.руб.

|

Наименование показателей |

За 2014 год |

За 2015 год |

Откл. |

Темп роста, % |

За 2016 год |

Откл. |

Темп роста, % |

|

Выручка от продажи товаров |

266513 |

287612 |

21099 |

107,8 |

315515 |

27903 |

109,8 |

|

Себестоимость |

227944 |

251496 |

23552 |

110,4 |

279601 |

28104 |

111,2 |

|

Валовая прибыль |

38569 |

36116 |

-2453 |

93,7 |

35914 |

-201 |

99,5 |

|

Коммерческие расходы |

7945 |

8756 |

811 |

110,2 |

9735 |

979 |

111,2 |

|

Прибыль (убыток) от продаж |

30624 |

27360 |

-3264 |

89,4 |

26179 |

-1181 |

95,8 |

|

Прочие доходы |

|||||||

|

Прочие расходы. |

98 |

100 |

2 |

102,1 |

106 |

6 |

106,1 |

|

Прибыль до налогообложения |

30526 |

27260 |

-3266 |

89,4 |

26073 |

-1187 |

95,7 |

|

Налог на прибыль |

6105 |

5452 |

-653 |

89,4 |

5215 |

-237 |

95,7 |

|

Чистая прибыль |

24421 |

21808 |

-2613 |

89,4 |

20858 |

-950 |

95,7 |

Данные таблицы 2.2 показывают прирост выручки на 21099 тыс.руб. (7,8 %) в 2015 году и на 27903 тыс.руб. (9,8%) в 2016 году в сравнении с прошлым годом.

Себестоимость продукции увеличилась на 23552 тыс.руб.(10,4% )в 2015 году и на 28104 тыс.руб.(11,2%) в 2016 году.

Коммерческие расходы в 2015 году увеличились в сравнении с 2014 годом на 811 тыс.руб. (10,2%), в 2016 году прирост коммерческих расходов составил 979 тыс.руб.(или 11,2 %), что связано с ростом затрат на рекламу.

За счет того, что темп роста выручки ниже темпа роста затрат, предприятие имеет более низкую прибыль от продаж в 2015 году на 3264 тыс.руб., что на 10,8% ниже прошлого года, а в 2016 году - на 1181 тыс.руб., что на 4,4% ниже уровня 2015 года. В прочей деятельности имеет место только прочие расходы - уплата налога на имущество организации в соответствии с налоговым законодательством.

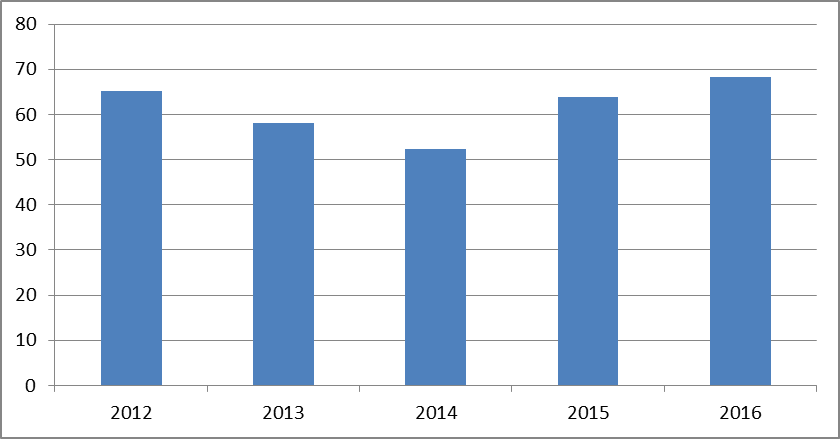

Основным показателем, формирующим размер доходов, затрат и финансовых результатов гостиницы является уровень загрузки (рис.2.2). Из приведенной диаграммы видно, что уровень загрузки снижался в период с 2012 по 2014 год и составил в 2014 году 52,3%. В последующие годы загрузка начала увеличиваться и в 2016 году уже превысила уровень 2012 года и составила 68,4%. Что выше плана на 2016 год на 3,4%.

Рисунок 2.2. Динамика уровня загрузки гостиницы, %

На рисунке 2.3 представлена динамика прибыли ООО «ArtLand» за 2014-2016 годы.

2016 год

2015 год

2014 год

Рисунок 2.3. Динамика прибыли ООО «ArtLand»

В течение 2014-2016 годов предприятие работает с чистой прибылью, но наблюдается ее снижение в сравнении с прошлым годом за счет снижения прибыли от продаж: в 2015 году на 2613 тыс.руб. и в 2016 году – на 950 тыс.руб. или 4,5%.

Динамика показателей рентабельности ООО «ArtLand» за 2014-2016 годы показана в таблице 2.3.

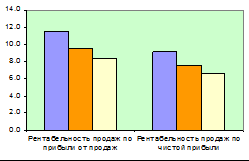

Динамика рентабельности продаж представлена на рисунке 2.4.

Данные проведенных расчетов показывают в 2015 году в сравнении с 2014 годом и в 2016 году в сравнении с 2015 годом снижение рентабельности продаж по прибыли от продаж, рентабельности продаж по чистой прибыли, рентабельности всего капитала и рентабельности внеоборотных активов (фондорентабельности), что связано со снижением чистой прибыли от деятельности предприятия.

Проведенный анализ и оценка эффективности финансово-хозяйственной деятельности ООО «ArtLand» за 2014-2016 годы позволил сформировать выводы, выявить проблемы и разработать рекомендации по улучшению финансового состояния предприятия.

Таблица 2.3 – Анализ динамики рентабельности за 2014-2016 годы

|

Показатель |

Формула расчета |

2014 год |

2015 год |

Изм. (+,-) |

2016 год |

Изм. (+,-) |

|

Рентабельность продажи, R1 |

R1=ПП:Вр · ·100 |

11,6 |

9,6 |

-2,1 |

8,4 |

-1,2 |

|

Прибыль от продаж (ПП) |

30624 |

27360 |

26179 |

|||

|

Выручка от реализации (Вр) |

266513 |

287612 |

315515 |

|||

|

Рентабельность продаж по чистой прибыли, R2 |

R2=ЧП:Вр · ·100 |

9,2 |

7,7 |

-1,7 |

6,7 |

-1,1 |

|

Чистая прибыль (ЧП) |

24421 |

21808 |

20858 |

|||

|

Выручка от реализации (Вр) |

266513 |

287612 |

315515 |

|||

|

Рентабельность всего капитала, R3 |

R3=ЧП:ВБ · ·100 |

151,61 |

125,81 |

-25,8 |

113,51 |

-12,5 |

|

Чистая прибыль (ЧП) |

24421 |

21808 |

20858 |

|||

|

Валюта баланса (ВБ) |

16118 |

17334 |

18391 |

|||

|

Рентабельность внеоборотных активов, R4 |

R4=ЧП:ВА · ·100 |

617,11 |

519,29 |

-97,8 |

495,14 |

-24,2 |

|

Чистая прибыль (ЧП) |

24421 |

21808 |

20858 |

|||

|

Внеоборотные активы (Ва) |

3958 |

4200 |

4213 |

|||

|

Рентабельность собственного капитала, R5 |

R5=ЧП:СКх100 |

617,8 |

309,5 |

-308,5 |

244,2 |

-65,2 |

|

Чистая прибыль (ЧП) |

24421 |

21808 |

20858 |

|||

|

Собственный капитал(СК) |

3953 |

7049 |

8541 |

Рисунок 2.4. Динамика рентабельности продаж ООО «ArtLand» в 2014-2016 годах

Данные анализа выявили следующее.

1) Проведенный анализ динамики выручки показывает, что спрос на услуги ООО «ArtLand» у населения остается высоким, что свидетельствует об устойчивом положении предприятия на рынке. Наблюдается прирост выручки в 2016 году.

2) Анализ оплаты труда и использования трудового потенциала выявил эффективное использование трудовых ресурсов, систему оплаты труда, которая заинтересовывает персонал в росте конечных результатов деятельности, уровень средней оплаты труда, которая соответствует среднему уровню по отрасли, опережающий темп производительности труда в сравнении с оплатой труда, что оценивается как положительный фактор.

3) Динамика прибыли за период показывает ежегодное незначительное, но снижение прибыли от продаж и чистой прибыли от деятельности в 2015 году и в 2016 году в сравнении с прошлым годом, что происходит за счет того, что темп прироста затрат выше темпа прироста выручки.

4) Анализ рентабельности выявил снижение всех видов рентабельности предприятия в 2015 году и в 2016 году, что свидетельствует о снижении конечной эффективности деятельности к 2016 году. Причиной является ежегодное снижение прибыльности ООО «ArtLand».

2.4. Направления повышения эффективности работы ООО «ArtLand»

В целом, проведенный анализ деятельности клуб-отеля «ArtLand» выявил проблемы предприятия: снижение прибыли и рентабельности от деятельности.

Актуальным вопросом является введение проекта мероприятий, направленных на расширение ассортимента предлагаемых услуг, введение новых видов услуг, за счет чего можно достигнуть увеличения прибыли и повышение рентабельности от деятельности. А это позволит получить дополнительную чистую прибыль и направить ее на пополнение собственного капитала предприятия с соответствующим повышением финансовой устойчивости. Таким образом, будет достигнуто укрепление экономического и финансового состояния предприятия.

Конкурентным преимуществом рассматриваемой гостиницы является продолжительность пребывания на рынке, выгодные отношения с оптовыми поставщиками, широкий набор предоставляемых сервисных услуг за счет сдачи в аренду определенной доли площадей другим коммерческим организациям.

Наиболее слабыми сторонами ООО «ArtLand» является неопределенность целевого сегмента клиентов, незначительное количество постоянных клиентов, высокие по сравнению с ключевыми конкурентами цены, неэффективная финансово-хозяйственная деятельность организации, предкризисное финансовое состояние, требующее задействования дополнительных источников финансовых ресурсов, устаревшие методы управления персоналом, недостаточно высокий уровень и качество сервиса, низкий уровень квалификации сотрудников, отсутствие эффективной системы мотивации, стимулирования и премирования сотрудников, отсутствие системы подготовки и обучения персонала.

В качестве направлений совершенствования деятельности анализируемого предприятия необходима стратегия концентрации на узком сегменте потребителей на основе низких издержек. Сущность этой стратегии ООО «ArtLand» состоит в том, чтобы путем разработки комплексного плана с учетом влияния факторов внешней и внутренней среды максимально снижать издержки с целью повышения эффективности деятельности предприятия и достижения конечных целей.

В условиях сегодняшнего конкурентного рынка нельзя рассчитывать на то, что гость, отдыхавший в этом году в отеле, вернется в следующем году или расскажет другим о своем положительном опыте. Поэтому менеджеры гостиничных предприятий должны активно воздействовать на специфические сегменты рынка потенциальных клиентов.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики перед предприятием постоянно стоит проблема обеспечения устойчивого финансового положения и выявление возможности повышения эффективности функционирования с помощью рациональной финансовой политики.

Оценка финансово-хозяйственной деятельности – это признанный инструмент выявления неблагополучной ситуации в экономике организации. Она дает возможность не только констатировать улучшение или ухудшение положения организации, но и измерить вероятность ее банкротства, разработать рекомендации по улучшению финансового положения.

Основная задача анализа заключается в повышении эффективности работы анализируемого хозяйствующего субъекта на основании целевой ориентации и координации всех событий, охватывающих изменение хозяйственных средств предприятия и их источников, выявлении рисков и снижении их уровня, а также повышения гибкости в функционировании гостиницы.

В работе рассмотрены основные финансовые показатели, раскрыты показатели прибыли и рентабельности, изучены методики формирования прибыли и расчета основных показателей рентабельности, рассмотрены основные факторы, оказывающие влияние на прибыль.

Изучая учебную литературу, нормативные документы, а также статьи журналов удалось убедиться в том, что тема действительно является актуальной и значимой как в теории, так и на практике, поскольку от способности руководства принимать решения, способствующие повышению прибыли, зависит жизнеспособность гостиницы.

Проведенный анализ финансово-хозяйственной деятельности клуб-отеля за 2014-2016 годы позволил сформировать выводы, выявить проблемы и разработать рекомендации по улучшению эффективности управления ООО «ArtLand».

Проведенный анализ динамики выручки от продаж показывает достаточный спрос на услуги гостиницы у населения и устойчивое положение предприятия на рынке. Наблюдается прирост выручки к 2016 году.

Анализ оплаты труда и использования трудового потенциала выявил эффективное использование трудовых ресурсов, систему оплаты труда, которая заинтересовывает персонал в росте конечных результатов, уровень средней оплаты труда, которая соответствует среднему уровню по отрасли, опережающий темп производительности труда в сравнении с оплатой труда, что оценивается как положительный фактор.

Динамика прибыли за период показывает ежегодное незначительное, но снижение прибыли от продаж и чистой прибыли от деятельности в 2015 году и в 2016 году в сравнении с прошлым годом, что происходит за счет того, что темп прироста затрат выше темпа прироста объемов продаж.

Анализ рентабельности выявил снижение всех видов рентабельности ООО «ArtLand» в 2015 году и в 2016 году, что показывает о снижении конечной эффективности деятельности к 2016 году. Причиной является ежегодное снижение прибыльности предприятия.

В целом, проведенный анализ деятельности ООО «ArtLand» выявил проблемы предприятия: снижение прибыли и рентабельности от деятельности.

Актуальным вопросом является введение проекта мероприятий, направленных на расширение ассортимента предлагаемых услуг, введение новых видов услуг, за счет чего можно достигнуть увеличения прибыли и повышение рентабельности от деятельности. А это позволит получить дополнительную чистую прибыль и направить ее на пополнение собственного капитала предприятия с соответствующим повышением финансовой устойчивости. Таким образом, будет достигнуто укрепление экономического и финансового состояния предприятия.

Конкурентным преимуществом рассматриваемой гостиницы является продолжительность пребывания на рынке, выгодные отношения с оптовыми поставщиками, широкий набор предоставляемых сервисных услуг за счет сдачи в аренду определенной доли площадей другим коммерческим организациям.

Наиболее слабыми сторонами ООО «ArtLand» является неопределенность целевого сегмента клиентов, незначительное количество постоянных клиентов, высокие по сравнению с ключевыми конкурентами цены, неэффективная финансово-хозяйственная деятельность организации, предкризисное финансовое состояние, требующее задействования дополнительных источников финансовых ресурсов, устаревшие методы управления персоналом, недостаточно высокий уровень и качество сервиса, низкий уровень квалификации сотрудников, отсутствие эффективной системы мотивации, стимулирования и премирования сотрудников, отсутствие системы подготовки и обучения персонала.

В качестве направлений совершенствования деятельности анализируемого предприятия необходима стратегия концентрации на узком сегменте потребителей на основе низких издержек. Сущность этой стратегии ООО «ArtLand» состоит в том, чтобы путем разработки комплексного плана с учетом влияния факторов внешней и внутренней среды максимально снижать издержки с целью повышения эффективности деятельности предприятия и достижения конечных целей.

Отношение гостя к гостинице во многом зависит от настроения работников. Руководителям следует проводить внутренний маркетинг, разрабатывать системы поддержки и вознаграждения работников за высокое качество обслуживания, регулярно оценивая степень их удовлетворенности.

Менеджеры гостиничных предприятий должны активно воздействовать на специфические сегменты рынка потенциальных клиентов. Прежде всего следует установить, кто делает заказ на проживание, а затем целенаправленно действовать в отношении источников заказов.

СПИСОК ЛИТЕРАТУРЫ

- Абдулкаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): учебное пособие. М.: НИЦ ИНФРА-М, 2013. – 320 с.

- Авдеева И.А. Организация производства и менеджмент: Учебное пособие / Авдеева И.А., Проскурина И.Ю. - Воронеж: ВГЛТУ им. Г.Ф. Морозова, 2013. - 264 с.

- Анушенкова К.А. Финансово-экономический анализ: учебно-практическое пособие. [Электронный ресурс]. Режим доступа: http://lib.rus.ec/b/309700/read (дата обращения: 03.09.2017).

- Бухалов М.И. Производственный менеджмент: организация производства: Учебник / М.И. Бухалков. - 2-e изд. - М.: НИЦ ИНФРА-М, 2015. - 395 с.

- Быстров С.А. Организация гостиничного дела: Учебное пособие / С.А. Быстров. - М.: Форум, НИЦ ИНФРА-М, 2016. - 432 с.

- Вахрушина М.А. Управленческий анализ: вопросы теории, практика проведения: монография / М.А. Вахрушина, Л.Б. Самарина. М.: Вузовский учебник: ИНФРА-М, 2015. – 144 с.

- Гарнов А.П. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник / Гарнов А.П. - М.: НИЦ ИНФРА-М, 2016. - 365 с.

- Гостиничное хозяйство. Hotelwesen: Учебное пособие / Сост. Н.П. Алексеева. - М.: Флинта: МПСИ, 2011. - 344 с.

- Грибов В.Д. Экономика предприятия: Учебник. Практикум / В.Д. Грибов, В.П. Грузинов. - 6-e изд., перераб. и доп. - М.: КУРС: НИЦ ИНФРА-М, 2015. - 448 с.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учебник для магистров.- 2-е. изд., перераб. и доп. М.: Юрайт, 2013. - 462 с.

- Елисеева Т.И., Косолапов А.Б. Практикум по организации и менеджменту туризма и гостиничного хозяйства. – М.: КноРус, 2015. – 317 с.

- Зайцев А.В., Башин Ю.Б., Баумгартен Л.В., Барчуков И.С. Гостиничный бизнес и индустрия размещения туристов. – М.: КноРус, 2014 – 167 с.

- Здоров А.Б. Экономика туризма: учебник. / А.Б.Здоров. – М.: Финансы и статистика, 2007. – 272 с.

- Инграм Х., Медлик С. Гостиничный бизнес: учебник. – М.: Юнити-Дана, 2015. – 240 с.

- Поздняков В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / Поздняков В.Я. - М.: НИЦ ИНФРА-М, 2016. - 617 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. - М.: Инфра-М, 2016. - 378 с.

- Савицкая Г.В. Анализ хозяйственной деятельности: учеб. пособие / Г.В. Савицкая. — 6-е изд., испр. и доп. — М. : ИНФРА-М, 2017. — 284 с.

- Скляренко В.К. Экономика предприятия (в схемах, таблицах, расчетах): Учебное пособие / В.К. Скляренко, В.М. Прудников и др.; Под ред. проф. В.К. Скляренко - М.: НИЦ ИНФРА-М, 2014 - 256 с.

- Скобкин С.С. Экономика предприятия в индустрии гостеприимства и туризма (ИГиТ): учеб. пособие / С.С. Скобкин. - М.: Магистр, 2009. - 431 с.

- Сорокина А.В. Организация обслуживания в гостиницах и туристских комплексах: учебное пособие / А.В. Сорокина. - М.: Аль-фа-М: ИНФРА-М, 2011.- 304 с.

- Степанова С.А. Экономика предприятия туризма: Учебник / С.А. Степанова, А.В. Крыга. - М.: НИЦ Инфра-М, 2013. - 346 с.

- Тимакин О.А., Черненко А.Л., Черненко Н.А. Экономическая эффективность деятельности предприятий туристско-гостиничного комплекса (ТГК): оценка, планирование, пути решения. – М.: КноРус, 2013. – 412 с.

- Тимохина Т.Л. Организация гостиничного дела: учебник для прикладного бакалавриата / Т.Л. Тимохина. – М.: Издательство Юрайт, 2014. – 331 с.

- Туризм и гостиничное хозяйство: Учебное пособие. 2-е изд- / Под ред. Л.П. Шматько. — М: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2005. - 352 с.

- Ушаков Р.Н. Инновационные технологии формирования и развития ресурсного потенциала гостиничного предприятия. – М.: Директ-Медиа, 2015. – 216 с.

- Ушаков Р.Н. Организация гостиничного дела: обеспечение безопасности : учеб. пособие / Р.Н. Ушаков, Н.Л. Авилова. — М.: ИНФРА-М, 2017. — 136 с.

- Чудновский А.Д. Управление индустрией туризма России в современных условиях: учебное пособие. / А.Д. Чудновский, М.А. Жукова. – М.: КНОРУС, 2007. – 416 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / А.Д. Шеремет. — 2-е изд., доп. — М. : ИНФРА-М, 2017. — 374 с.

- Юманова О.С., Малолетко А.Н., Каурова О.В. Бухгалтерский учет и экономический анализ гостиничного предприятия. – М.: КноРус, 2014. – 512 с.

- Совершенствование управления гостиничным предприятием

- Ресторан итальянской кухни. Разработка бизнес-плана

- Процедуры несостоятельности (банкротства). Основные понятия процедур несостоятельности

- Правовые основы организации нотариата (Понятие современного российского нотариата)

- Теоретические основы бухгалтерского учета и отчетности организации

- Управление финансовыми ресурсами на предприятии (Анализ практики управления финансовыми ресурсами на ОАО «Орелоблхлеб»)

- Анализ основных схем франчайзинга

- Оборотные активы предприятия (Понятие, состав, структура и классификация оборотных активов)

- Особенности налогообложения налогом на прибыль кредитных организаций (Действующий порядок взимания налога на прибыль в РФ)

- Понятие функций менеджмента и системы менеджмента (Рекомендации по совершенствованию использования функции мотивации на ООО «Терра»)

- Анализ моделей развития организации

- Понятие кадровая служба организации