Учёт поступления основных средств

Содержание:

ВВЕДЕНИЕ

После формирования рыночных отношений необходим новый подход к постановке учета на отдельных участках финансово - хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

Согласно данному подходу необходимо техническое перевооружение организаций разных отраслей, обновление и реконструкция основных средств, улучшение использования действующих мощностей, ускорение замены устаревшей техники и освоение вновь вводимых мощностей, уменьшение внутрисменных простоев и повышение производительности машин и оборудования. С этим и связаны предъявляемые новые требования к качеству учетной информации о формировании, движении, использовании и сохранности основных средств.

Актуальной данной темы не может вызывать сомнений, так как учет основных средств занимает важное место в системе бухгалтерского учета организации. Основные средства составляют наиболее весомую часть имущества организации, играют огромную роль в процессе труда, в совокупности образуют производственно и материально - техническую базы, определяют производственный потенциал предприятия. Кроме того, достоверность данных бухгалтерского учета об основных средствах во многом определяет достоверность информации о финансовом состоянии организации в целом.

Основные средства имеют такую отличительную особенность как многократное использование в процессе производства, сохранение первоначального вида (формы) в течение длительного периода.

Воздействие окружающей среди приводит к их постепенному износу и свою первоначальную стоимость основные средства переносят на затраты производства в течение нормативного срока их службы (срока полезного использования) путем начисления износа (амортизации) по установленным или рассчитываемым самостоятельно нормам.

В связи с этим для организации учета важное значение имеют такие факторы как:

- классификация основных средств;

- установление принципов оценки основных средств;

- установление единицы учета предметов основных средств;

- выбор форм первичных документов и учетных регистров.

Цель данной курсовой работы - исследование вопросов бухгалтерского учета основных средств на примере конкретного предприятия.

Для достижения указанной цели поставлены следующие задачи:

- Изучить теоретический материал;

- Изучить действующие в настоящее время нормативные акты в сфере учета основных средств;

- Провести анализ деятельности предприятия в данной области бухгалтерского учета, пользуясь документами бухгалтерии и первичными документами по оформлению движения основных средств;

- Разработать предложения по совершенствованию организации учета и рекомендации по повышению эффективности использования основных средств действующей организации.

Объектом исследования данной курсовой работы является *

Исследование основных средств предполагает использование анализа показателей основных средств в динамике (факторный анализ), сравнение поступления и выбытия основных средств за 2016 - 2017 года.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

1.1 Понятие и классификация основных средств

Основные средства представляют собой материальные ценности, которые используются организацией в процессе производства либо поставки товаров, предоставления услуг, сдачи в аренду иным лицам или для осуществления административных и социально-культурных функций, имеющие срок полезного использования более 12 месяцев.

Основные средства, которые используются предприятием только для предоставления во временное владение и пользование с целью получения доходы, в бухгалтерском учете и отчетности отражаются в составе доходных вложений в материальные ценности.

Активы стоимость которых не превышают установленных учетной политикой предприятия предела, но не более двадцати тысяч рублей за единицу могут быть отражены в составе материально-производственных запасов.

В целях учета основные средства классифицируют по определенным группам, они следующие:

1.Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

2.Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);

3.Внутрихозяйственные дороги;

4.Передаточные устройства (электросети, теплосети, газовые сети);

5.Машины и оборудование, в том числе:

6·Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

7.·Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

8.·Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

9.·Вычислительная техника.

10.·Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

11.·Прочие машины и оборудование.

12.. Транспортные средства (вагоны, автомобили, кары, тележки).

13.. Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента.

14. Производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.).

15. Хозяйственный инвентарь.

16. Рабочий, продуктивный и племенной скот.

17. Многолетние насаждения.

18. Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

Кроме того, в состав основных средств входят вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).[10]

В то же время нормы, установленные ПБУ 6/01, не применяются в отношении:

- машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, осуществляющих торговую деятельность;

- предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути;

- капитальных и финансовых вложений.

Бухгалтерский учет основных средств сводится к сбору информации, что дает возможность соответствующим службам решить следующие задачи:

- осуществлять контроль за сохранностью, а также наличием основных средств по местам их использования;

- следить за правильностью документального оформления и своевременностью отражения в учете операции поступления, внутреннего перемещения и выбытия основных средств, а также их передачи и получения в аренду;

- правильность и своевременность отражения в учете данных по переоценке основных средств;

- своевременность и правильность отражения записей по учету износа основных средств;

- достоверное выявление результатов ликвидации и убытков от списания не полностью амортизированных объектов основных средств;

- правильность отражения оценки основных средств;

- точное определение результатов списания затрат по ремонту основных средств;

- контроль за эффективностью использования основных средств;

- своевременная, достоверная и полная организация расчетов по налогообложению, операций, фиксирующих движение основных средств.[11]

Для решения вышеперечисленных задач необходима надлежащая документация, которая обеспечивает правильную организацию учета и движения основных средств, а также расчетов по их амортизации и учета по их ремонту.

1.2 Оценка основных средств

В качестве единицы учета основных средств выступает инвентарный объект, который представляет собой объект имеющий все приспособления и принадлежности, либо отдельный конструктивно обособленный объект, который предназначен для выполнения определенный самостоятельных функций, либо обособленный комплекс конструктивно сочлененных предметов, которые представляют собой единое целое предназначенные для выполнения определенной работы.

В том случае, если устройство включает в себя несколько различных частей, имеющих различные сроки полезного использования, то каждая из частей рассматривается в учете как самостоятельный инвентарный объект.

При поставке инвентарного объекта на баланс, а также при его дальнейшей эксплуатации большую роль играет оценка основного средства.

Оценка стоимости основных средств может быть первоначальной, восстановительной и остаточной.

При принятии основных средств в бухгалтерскому учету используются первоначальная оценка.

Первоначальная оценка объектов основных средств определяется следующим образом:

- Если объект основного средства изготовлен на самом предприятии, либо приобретен за плату у других физических и юридических лиц исходя из фактических затрат, связанных с приобретением, сооружением и изготовлением за исключением НЛС и других возмещаемых налогов;

- Если основное средство внесено учредителями в качестве вклада в уставный капитал – на основании денежной оценки согласованной учредителями организации;

- Если объект основного средства получен безвозмездно – исходя из текущей рыночной стоимости на дату оприходования в качестве вложений во внеоборотные активы;

- Если основное средство приобретено по договорам, которые предусматривают оплату неденежными средствами - исходя из стоимости переданных или подлежащих передаче средств. При невозможности установления стоимости переданных или подлежащих передаче ценностей, то стоимость определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

При определении фактических затрат объекта основных средств не учитываются общехозяйственные и другие аналогичные расходы, за исключением случаев когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Стоимость, по которой основные средства принимаются к бухгалтерскому учету, не подлежит изменению. Исключение составляют случаи установленные законодательством Российской Федерации и ПБУ 6/01. Первоначальная стоимость которая фиксируется в бухгалтерском учете и есть сумма фактических затрат, связанных с приобретением и возведением объектов основных средств. Данная величина относительно постоянна.

Со временем первоначальная стоимость объектов основных средств отклоняется от стоимости аналогичных объектов. Устранить это отклонение можно путем осуществления периодической переоценки объектов основных средств, и определив восстановительную стоимость.

Восстановительная стоимость представляет собой стоимость воспроизводства объекта основных средств в современных условиях.

Также определяется остаточная стоимость объектов основных средств.

Остаточная стоимость является разницей между первоначальной стоимостью и суммой износа. В отличие от первых двух видов стоимостей, остаточная стоимость подвержена постоянным изменениям, в связи с тем, что предприятиями ежемесячно производится начисление амортизации.[13]

1.3 Нормативно-правовое регулирование учета основных средств

К основным нормативным документам регулирующим учет основных средств относятся следующие:

1. Федеральный закон РФ «О бухгалтерском учете». В число объектов бухгалтерского учета входят имущество организации, ее обязательства и хозяйственные операции, которые осуществляются в процессе деятельности организации. Оценка имущества и обязательств организации производится с целью отражения в бухгалтерском учете и отчетности. При оценке имущества приобретенного за плату суммируются все произведенные фактические расходы, связанные[ с его покупкой. При безвозмездном получении – по рыночной стоимости на дату оприходования имущества. При самостоятельном произведении организацией – по стоимости его изготовления.

2. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Данным Положением устанавливаются правила формирования в бухгалтерском учете информации об основных средствах предприятия. Данное Положение не применяется в отношении машин, оборудования и других аналогичных предметов, которые числятся как готовые изделия на складах предприятий-изготовителей.

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия, введенный в действие с 01.01.2001 года и Инструкция по его применению - основные средства учитываются на счете 01 «Основные средства», данный счет предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. При принятии объектов основных средств к бухгалтерскому учету используется их первоначальная стоимость.

4. Методические указания по бухгалтерскому учету основных средств, утверждены Приказом Министерства Финансов РФ от 13.10.2003 г. № 91н. Ими определяется порядок организации бухгалтерского учета основных средств на основе Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

5. Классификатор основных средств, включаемых в амортизационные группы, утвержден Постановлением Правительства РФ от 01.01.2002 г. № 1. Этот классификатор предназначен для сближения налогового и бухгалтерского учета основных средств в долгосрочной перспективе.

6. Общероссийский классификатор основных фондов (ОКОФ), утвержден Постановлением Госстандарта России от 26.12.1994 г. № 359. - основные средства сгруппированы по признакам назначения, связанны с видами деятельности, осуществляемыми с использованием объектов основных средств и производимыми в результате этой деятельности продукцией и услугами.

В соответствии с ФЗ «О бухгалтерском учете» организация должна в начале года должна составить учетную политику на текущий год, при этом она должна руководствоваться Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (утверждено Приказом Министерства финансов РФ от 09.12.1998 № 60н., с изменением, утвержденным Приказом Минфина РФ от 30.12.99 г. № 107н.).

Учетная политика предприятия представляет собой выбранные предприятием определенные с конкретные методики, формы и техники ведения бухгалтерского учета на основании установленных правил и особенностей деятельности предприятия.

ГЛАВА 2. УЧЕТ ОСНОВНЫХ СРЕДСТВ ПАО «ФОРТУМ»

2.1. Краткая характеристика ПАО «Фортум»

Открытое акционерное общество «Фортум» является юридическим лицом, которое осуществляет свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Полное фирменное наименование Открытое акционерное общество «Фортум». Сокращенное официальное наименование ПАО «Фортум».

Юридический адрес организации: Российская Федерация, г. Челябинск, Бродокалмакский тракт, д. 6.

К основным видам деятельности Общества относятся:

- производство электрической и тепловой энергии;

- подставка (продажа) электрической энергии, пара и горячей воды (тепловой энергии);

- производство, передача и распределение пара и горячей воды (тепловой энергии).

Данная организация является одной из ведущих производителей электрической энергии в нашей стране.

Среднесписочная численность работающих в ПАО «Фортум» в 2017 году составила 2,837 человек.

Бухгалтерский учет в организации организован в соответствии с требованиями законодательства Российской Федерации о бухгалтерском учете, нормативно-правовых актов Министерства финансов РФ и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

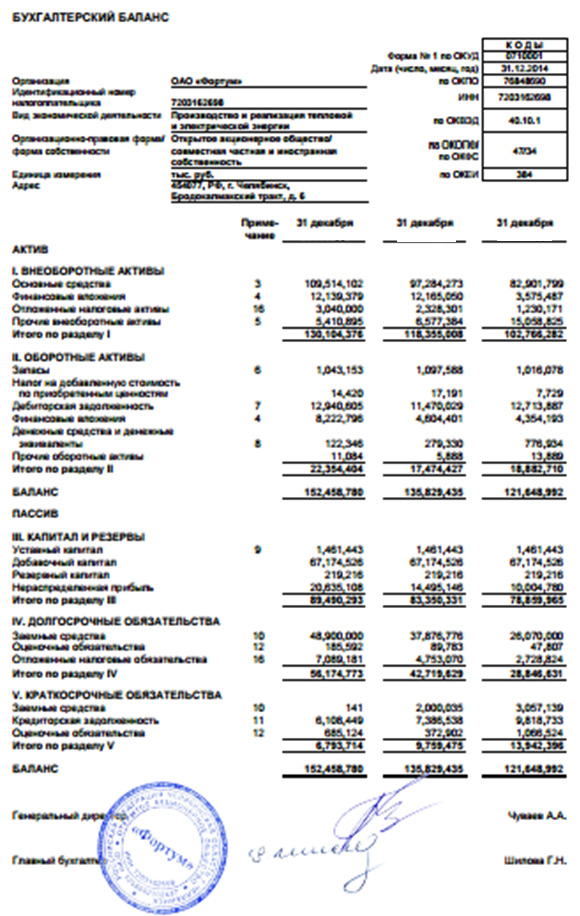

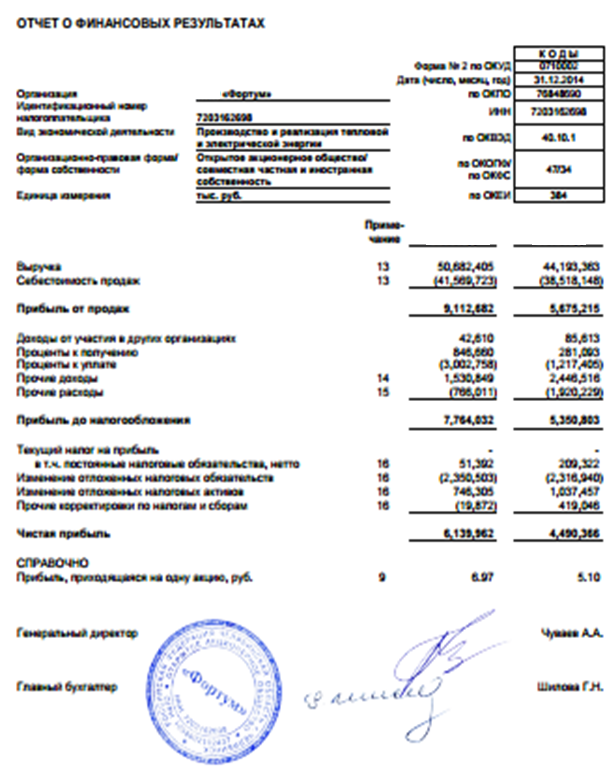

Рассмотрим экономические показатели общества. (см. таблицу 1.).

Таблица 1

Экономические показатели ПАО «Фортум».

|

Показатели |

2016 год |

2017 год |

Отклонение |

|

Выручка (тыс. руб.) |

44 193 363 |

50 682 405 |

6 489 042 |

|

Себестоимость (тыс. руб.) |

38 518 148 |

41 569 723 |

3 051 575 |

|

Внереализационные доходы (тыс. руб.) |

2 446 516 |

1 530 849 |

-915 667 |

|

Внереализационные расходы (тыс. руб.) |

1 920 229 |

766 011 |

-1 154 218 |

|

Прибыль от продаж (тыс. руб.) |

5 675 215 |

9 112 682 |

3 437 467 |

|

Чистая прибыль (тыс. руб.) |

4 490 366 |

6 139 962 |

1 649 596 |

На основании приведенных в таблице 1 данных можно сделать следующие выводы:

- в 2017 года по сравнению с 2016 годом выручка организации увеличилась на 6 489 042 тыс. рублей и составила 50 682 405 руб.;

- себестоимость продаж также увеличилась, но почти в два раза меньше чем выручка и составила в 2017 году 41 569 723 тыс. руб.;

- внереализационные доходы и расходы компании в 2017 году по сравнении. С 2016 годов значительно сократились, и причем наблюдается опережающее сокращение внереализационных расходов, что является довольно положительной динамикой;

- прибыль от продаж увеличилась в 2017 году на 3 437 467 тыс. рублей;

- чистая прибыль также увеличилась и составила в 2017 году 6 139 962 тыс. рублей.

Таким образом, можно сделать вывод о том, что предприятие увеличивает объемы продаж, что приводит к значительному увеличению не только выручки, но и чистой прибыли.

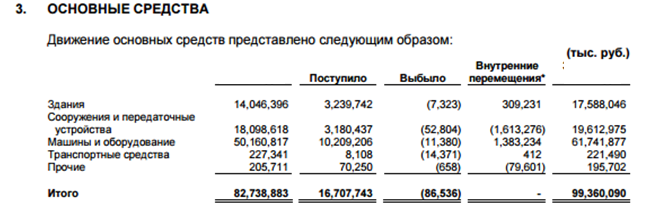

Проведем анализ наличия, состава и структуры основных средств ПАО «Фортум». В качестве информационного источника будут использованы показатели бухгалтерского баланса.( см. Положение 3). Результаты расчетов приведены в таблице 2.

Таблица 2.

Структура основных средств ПАО «Фортум» за 2017 год.

|

Группы основных средств |

Остаток на 01.01.2017 г. |

Поступило |

Выбыло |

Остаток на 31.12.2017 г. |

Изменение удельного веса остатков |

||

|

тыс. руб. |

уд.вес в % |

тыс. руб |

тыс. руб. |

тыс. руб. |

уд.вес в % |

тыс. руб. |

|

|

Здания |

14 046 396 |

16,98 |

3 239 742 |

7 323 |

17 588 046 |

17,7 |

0,72 |

|

Сооружения и передаточные устройства |

18 098, 618 |

21,87 |

3 180 437 |

52 804 |

19 612 975 |

19,74 |

-2,13 |

|

Машины и оборудование |

50 160 817 |

60,63 |

10 209 206 |

11 380 |

61 741 877 |

62,14 |

1,51 |

|

Транспортные средства |

227 341 |

0,27 |

8 108 |

14 371 |

221 490 |

0,22 |

-0,05 |

|

Прочие |

205 711 |

0,25 |

70 250 |

658 |

195 702 |

0,2 |

-0,05 |

|

Итого |

82 738 883 |

100 |

16 707 743 |

86 536 |

99 360 090 |

100 |

- |

Из данных приведенных в таблице видно, что на начало 2017 года наибольший удельный вес в структуре основных средств, а именно 60,63% занимали машины и оборудование. На конец 2017 года также наибольший удельный вес приходился на машины и оборудование, он составил 62,14%, что на 1,51% больше, чем на начало года.

Также немалая доля основных средств приходится на здания и сооружения и передаточные устройства, которые составляют 17,7% и 19,74% соответственно. Удельный вес зданий в составе объектов основных средств увеличился в течение года на 0.72%. А удельный вес сооружений и передаточных устройств наоборот уменьшился, так как на начало года составлял 21,87%.

Кроме того, уменьшился удельный вес транспортных средств и прочих объектов основных средств на 0,05 и в первом и во втором случае. На конец 2017 года их удельный вес в составе основных средств составлял 0,22% и 0,2% соответственно.

Таким образом, стоимость основных средств на конец 2017 года составила 99 360 090 тыс. рублей, что на 16 621 207 тыс. рублей больше, чем на начало 2017 года.

2.2 Учет учет основных средств

ПАО «Фортум» приобретает основные средства за плату и принимает к бухгалтерскому учету по первоначальной стоимости на основании акта приемки-передачи основных средств (унифицированная форма ОС - 1) и документов, которые подтверждают их государственную регистрацию в установленных законодательством случаях.

Эти документы служат основанием для произведения записей в инвентарных карточках, используемых для текущего учета основных средств (форма № ОС-6).[15]

В ПАО «Фортум» для учета объектов основных средств предназначен счет 01 «Основные средства». К нему открыты следующие субсчета:

- «Основные средства в организации»;

- «Выбытие основных средств».

Все затраты, которые связанны с приобретением объектов основных средств учитываются на активном калькуляционном счете 04 «Вложения во внеоборотные активы» субсчете 4 «Приобретение отдельных объектов основных средств».

Для отражения всех операций связанных с поступлением и введением в эксплуатацию объектов основных средств на предприятии используется журнал операций.

При принятии объекта основных средств к бухгалтерскому учету бухгалтер составляет следующую проводку:

Дебет 01.1 «Основные средства в организации»,

Кредит 08.4 «Приобретение отдельных объектов основных средств».

2.3.Учет амортизации основных средств

Для погашения стоимости объектов основных средств начисляется амортизация. Основная задача начисления амортизации – создать фонд средств на полное восстановление объекта по истечении срока его полезного использования.

К объектам основных средств для начисления амортизации относятся основные средства, которые находятся в организации на праве собственности, полного хозяйственного ведения, оперативного управления.

В бухгалтерском балансе ПАО «Фортум» объекты основных средств отражаются по остаточной стоимости. Именно от этой оценки зависит валюта баланса предприятия и его инвестиционная привлекательность. Однако амортизационные отчисления это один и элементов затрат, величина которых через себестоимость воздействует на размер прибыли от основной деятельности.

В соответствии с пунктом 6 приказа об учетной политике для целей бухгалтерского учета в ПАО «Фортум» при начислении амортизации объектов основных средств используется линейный способ.

Для отражения начисленной амортизации в организации используется счет 02 «Амортизация основных средств», аналитический учет по которому ведется по видам и отдельным инвентарным объектам основных средств.

В случае если объект основных средств амортизирован полностью, отчисления по нему не производятся.

После определения способа амортизации, производятся отчисления в течение отчетного года ежемесячно в размере 1/12 годовой суммы.

При использовании линейного способа начисления амортизации сумма начисленной за один месяц амортизации определяется как произведение его первоначальной стоимости и нормы амортизации, которую определяют для данного объекта исходя из его срока полезного использования по следующей формуле:

(1)

где К - норма амортизации (%) к первоначальной стоимости;

n - срок полезного использования объекта, выраженный в месяцах.

Рассмотрим на конкретном примере, каким образом рассчитывается сумма амортизационных отчислений при использовании линейного метода.

В июле 2017 года ПАО «Фортум» приобрело и ввело в эксплуатацию оборудование, стоимость которого составило 20564,45 рублей. Срок полезного использования равен 4 годам, то есть 48 месяцам.

Сумма ежемесячных амортизационных отчислений по объекту основного средства рассчитывается следующим образом:

А сумма ежемесячных амортизационных отчислений, которые учитываются при налогообложении прибыли:

Таким образом, ежемесячно, начиная с июля 2017 года, в состав, уменьшающих налоговую базу по налогу на прибыль, отнесена сумма начисленной амортизации по приобретенному оборудованию в размере 427,74 руб.

Найдем сумму начисленной амортизации за 2017 год, для этого необходимо сумму ежемесячных амортизационных отчислений умножить на число оставшихся до окончания года месяцев.

427,74 * 5 мес. = 2138,7 руб.

ЗАКЛЮЧЕНИЕ

К важнейшим объектам бухгалтерского учета относятся основные и оборотные средства. В условиях рыночной экономики первостепенной задачей лиц заинтересованных в предприятии является получение достоверной информации о его имуществе.

На сегодняшний день у организаций есть возможность проявления инициативы в вопросах связанных с ведением бухгалтерского учета основных средств. Таким образом, бухгалтер должен обладать и некоторыми творческим способностями и знаниями в области оптимизации учета.

Для получения информации о состоянии основных средств организации необходимо провести их анализ.

Из-за недостоверного ведения бухгалтерского учета основных средств могут возникнуть определенные проблемы:

- неточное исчисление амортизации, соответственно и себестоимости и отпускных цен продукции;

- могут быть искажены суммы причитающегося налога с имущества и с прибыли;

- в бухгалтерском балансе могут быть неправильно отражены соотношения основных и оборотных средств;

- неправильное исчисление ряда технико-экономических показателей, которые характеризуют использование основных средств.

В ПАО «Фортум» к учету основные средства принимаются по первоначальной стоимости, которая представляет собой сумму всех затрат связанных с приобретением либо созданием основных средств.

Говоря о структур основных средств стоит отметить, что на начало 2017 года наибольший удельный вес в структуре основных средств, а именно 60,63% занимали машины и оборудование. На конец 2017 года также наибольший удельный вес приходился на машины и оборудование, он составил 62,14%, что на 1,51% больше, чем на начало года.

Также немалая доля основных средств приходится на здания и сооружения и передаточные устройства, которые составляют 17,7% и 19,74% соответственно. Удельный вес зданий в составе объектов основных средств увеличился в течение года на 0.72%. А удельный вес сооружений и передаточных устройств наоборот уменьшился, так как на начало года составлял 21,87%.

Кроме того, уменьшился удельный вес транспортных средств и прочих объектов основных средств на 0,05 и в первом и во втором случае. На конец 2017 года их удельный вес в составе основных средств составлял 0,22% и 0,2% соответственно.

Таким образом, стоимость основных средств на конец 2017 года составила 99 360 090 тыс. рублей, что на 16 621 207 тыс. рублей больше, чем на начало 2017 года.

СПИСОК ЛИТЕРАТУРЫ

- Закон Российской Федерации «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

- 2.План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению, приказ МФ РФ № 94 Н от 31.10.2000 г. М.: Проспект, 2011г.

- «Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации» (Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010)).

- ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ» (ПБУ 4/99) (утверждено приказом Минфина России от 06.07.99 № 43н, с изменениями от 18.09.2006 № 115н, от 08.11.2010 г. № 142н).

- ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ ОСНОВНЫХ СРЕДСТВ» ПБУ 6/01 (утверждено приказом Минфина России от 30.03.2001 № 26н, с изменениями от 18.05.2002 № 45н, от 12.12.2005 № 147н, от 18.09.2006 № 116н, от 27.11.2006 № 156н, от 25.10.2010 № 132н)

- Астахов, В.П. Теория бухгалтерского учета: учеб. пособие / В.П. Астахов. – М.: ИНФРА-М, 2011. – 395 с.

- Бабаев, Ю.А. Теория бухгалтерского учета: учебник. – 5-е изд., перераб. и доп./ Ю.А. Бабаев, А.М. Петров – М.: Проспект, 2017. – 240 с.

- Бычкова, С.М. Бухгалтерский учет и анализ: учеб. пособие/ С.М. Бычкова, Д.Г. Бадмаева. – СПб.: Питер, 2015. – 512 с.

- Ковалев, В.В., Анализ баланса, или как понимать баланс. – 3-е изд., перераб. и доп./ В.В. Ковалев, Вит. В. Ковалев. – М.: Проспект, 2015. – 784 с.

- Кондраков Николай Петрович. Бухгалтерский (финансовый, управленческий) учёт: Учебник/ Н. П. Кондраков. - 2-е изд., перераб. и доп.. - М.: Проспект, 2016. - 502 с

- Михайлова Н.В. Организация бухгалтерского учета на предприятии. Методические указания для студентов дистанционной формы обучения факультета экономики и менеджмента/ Н. В. Михайлова; СПбГТИ(ТУ). Каф. финансов и статистики. - СПб., 2015 - 18 с

- Сигидов, Ю., Бухгалтерский учет и анализ. Практикум: учеб. пособие / Ю. Сигидов, Е. Оксанич. – М.: ИНФРА-М, 2017. – 160 с.

- Слабинская Ирина Александровна. Бухгалтерская (финансовая) отчетность: теория и практика: учебное пособие для вузов по спец. "Бухгалтерский учет, анализ и аудит"/ И. А. Слабинская, В. А. Ровенских. - 3-е изд., перераб. и доп.. - Старый Оскол: ТНТ, 2009. - 360 с.

- Шеремет, А.Д., Бухгалтерский учет и анализ: учебник / А.Д. Шеремет, Е.В. Старовойтова. – М.: Инфра-М, 2017. – 432 с.

- Экономический анализ. Основы теории, Комплексный анализ хозяйственной деятельности организации: Учебник для вузов по спец. 080105 (060400) "Финансы и кредит", 080109 (060500) "Бухгалтерский учет, анализ и аудит"/ СПбГУ экономики и финансов; под ред. Н. В. Войтоловского и др.. - 3-е изд., перераб. и доп.. - М.: Юрайт; М.: ИД Юрайт, 2010. - 507 с.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3.

- Защита прав собственности»

- Теоретические основы принципа разделения властей

- Фразеологические средства и перевод.

- Анализ структуры торгового ассортимента .

- Коммерческие риски и способы их уменьшения на примере организации ООО «ИМТ-Индастри»

- История развития менеджмента (Истоки современной управленческой науки)

- Понятие сделок, их виды и правовое регулирование заключения

- Анализ конфликтов и разработка эффективной методики управления конфликтами в ЗАО «Русская телекоммуникационная компания»

- . ОСОБЕННОСТИ ПОЛИТИКИ МОТИВАЦИИ В МАЛЫХ ПРЕДПРИЯТИЯХ

- РАЗРАБОТКА РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА «ПОКУПКА СЫРЬЯ И МАТЕРИАЛОВ» С ПОМОЩЬЮ UML

- Теоретические основы разработки мобильных приложений

- Оборотные активы предприятия на примере ООО «Русмолоко»