Учетная политика организации: цель, задачи, формирование, применение(Теоретические аспекты учетной политики организации )

СОДЕРЖАНИЕ

ГЛАВА 1. Теоретические аспекты учетной политики организации 5

1.1 Понятие и сущность учетной политики организации 5

1.2 Цель, факторы, задачи и структура учетной политики организации 8

ГЛАВА 2. Формирование учетной политики организации 15

ГЛАВА 3. Анализ учетной политики организации на примере ООО «Элипс» 25

3.1 Формирование учетной политики на примере ООО «Элипс» 25

3.2 Пути совершенствования учетной политики организации на примере ООО «Элипс» 29

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 35

ВВЕДЕНИЕ

Актуальность. Учетная политика как эффективный инструмент управления деятельностью компании в современных условиях становится все более значимой и актуальной. С переходом к рыночной экономике в России изменились подходы к ведению бухгалтерского учета в организациях: от жесткого государственного контроля учета в прошлом, перешли к рациональному сочетанию самостоятельности организации и государственного регулирования в постановке и ведении учета в настоящем, то есть на основе общих правил бухгалтерского учета, установленных государством, организация сама разрабатывает и утверждает свою учетную политику. Грамотно разработанная учетная политика представляет основу для формирования финансового положения организации в выгодном свете, не искажая отчетную информацию. К сожалению, значение учетной политики недооценивается руководителями организаций и формально относятся к её разработке, не учитывая последствий применения тех или иных ее элементов.

Учетная политика организации является главным средством формирования величины основных показателей её деятельности, налогового планирования, ценовой политики. Однако значение учетной политики недооценивается организациями, в которых к её формированию относятся формально, не исследуют последствия использования каких - либо ее составляющих.

Вопросам учетной политики были посвящены научные труды российских ученых и исследователей, таких как: Азиева З.И., Адаменко А.А., Чич Н.Ш., Бабаев Ю.А., Баранов П.П., Буторина Г. Ю., Кругляк З. И., Лычагина Л.Л., Пальчикова Е.С., Турищева, Т. Б. и другие.

Объект исследования – Учетная политика организации.

Предмет работы – цель, задачи, формирование и применение учетной политики организации.

Цель – изучить цель, задачи, формирование и применение учетной политики организации.

Задачи данной работы:

1. Рассмотреть онятие и сущность учетной политики организации;

2 Исследовать цель, факторы, задачи и структура учетной политики организации;

3. Изучить порядок формирования и основные элементы учетной политики предприятия для целей бухгалтерского учета;

4. Рассмотреть порядок формирования и основные элементы учетной политики предприятия для целей налогового учета;

5. Проанализировать формирование учетной политики на примере ООО «Элипс»;

6. Выявить пути совершенствования учетной политики организации на примере ООО «Элипс».

Методы исследования - компонентный, типологический, трансформационный анализ. При обобщении, систематизации и интерпретации материала применялся описательный метод.

Структура работы. В соответствии с целями и задачами исследования работа состоит из введения, трех глав, заключения и библиографического списка.

ГЛАВА 1. Теоретические аспекты учетной политики организации

1.1 Понятие и сущность учетной политики организации

Первые попытки формирования учетной политики на уровне предприятия связывают с попытками правительства США в 1929 г. ввести официальные стандарты финансового учета. Введение в практику отдельных элементов учетной политики сделано в 1932 году Дж. Мэем в письме от Американского института бухгалтеров в Нью-Йоркской фондовой бирже. В данном документе была изложена программа действий для ее участников, которая предусматривала, что компании открытого типа обязаны подавать[7, c. 40]:

- подробный отчёт об использовании ими определенных объектов учета;

- подтверждение того, что компания придерживается указанных методов;

- аудиторское заключение, которым подтверждается, что компания использует указанные методы.

Официально понятие «учетная политика» (accounting polisy) в международной практике появилось в 1975 году с введением Международного стандарта бухгалтерского учета МСФО «Раскрытие учетной политики», а в России узаконено в ходе реформирования бухгалтерского учета. Потребность в этом возникла в связи с тем, что Россия отказалась от жесткой государственной регламентации финансовой отчетности и ввела российские положения бухгалтерского учета, соответствующие международным стандартам учета [3].

Первое упоминание термина «учетная политика» содержалось в Положение о бухгалтерском учете и отчетности РФ в 1992 году. А широкое распространение на практике этот термин получил после введения первого стандарта по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/94, которое изменялось в 1998 году (ПБУ 1/98) и в 2008 году (ПБУ 1/2008). Согласно в ст. 8 п. 2 Федерального закона «О бухгалтерском учете» (от 06.12.11 № 402-ФЗ) каждое предприятие формирует свою учетную политику самостоятельно.

Под «учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности» [1]. Несколько иначе это понятие трактуется в МСФО(IAS) - международный стандарт, который раскрывает сущность учетной политики, устанавливает правила ее выбора, применения и изменения. Согласно п. 5 учетная политика - это конкретные принципы, основы, соглашения, правила и практику, применяемые организацией для подготовки и представления финансовой отчетности.

Из приведенных выше определений учетной политики видно, что международные стандарты делают акцент на достоверности финансовой отчетности, в то время как ПБУ определяют порядок бухгалтерского учета хозяйственных операций.

В России наиболее ясное и четкое определение учетной политики зафиксировано в ПБУ 1/2008 «Учетная политика организации», где «под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности», в качестве совокупности способов ведения бухгалтерского учета указано применение счетов бухгалтерского учета, группировка и оценка фактов хозяйственной деятельности, погашения стоимости активов, инвентаризация, организация документооборота, система регистров бухгалтерского учета и обработка информации [5].

Учетная политика не просто внутренний документ компании – она обладает всеми признаками нормативного документа, регулирующего учет в организации, и является документом четвертого уровня системы нормативного регулирования бухгалтерского учета, то есть стандартом экономического субъекта, назначение которого – определение порядка ведения организацией бухгалтерского учета [7, c. 40].

Учетная политика для целей налогообложения получила законодательное определение в 2006 году, когда это словосочетание было введено в состав основных понятий и терминов законодательства о налогах и сборах. Под учетной политикой для целей налогообложения, согласно п. 2, ст. 11 Налогового кодекса Российской Федерации, следует понимать выбранную налогоплательщиком совокупность допустимых методов и способов определения доходов и (или) расходов, их оценки распределения и признания, а также учета других показателей финансовой и хозяйственной деятельности, необходимой для целей налогообложения [4].

В соответствии с Налоговым кодексом Российской Федерации единые нормы учетной политики касаемо всех налогов не установлены, то есть налогоплательщику даётся возможность выбора методов ведения налогового учёта с помощью учётной политики. Грамотно изложенные в налоговой учетной политике положения, не урегулированные законодательством, помогут налогоплательщику минимизировать свои налоговые риски. Следовательно, чем точнее и правильнее будет составлен этот документ, тем более защищенной будет компания при возникновении налоговых споров. Учетная политика, выбранная организацией, оказывает существенное влияние на величину показателей финансового состояния организации, прибыли и себестоимости продукции. Не ознакомившись с учетной политикой хозяйствующего субъекта невозможно сравнить показатели эффективности его деятельности за различные периоды времени. Умение манипулировать весьма условными данными учетной политики позволяет добиться поставленных целей без лишних расходов.

Таким образом, учетная политика может выступать в качестве:

инструмента управления затратами, финансовым состоянием и финансовыми результатами организации;

инструмента тактического и стратегического планирования;

инструмента унификации и снижения трудоемкости учетных процедур;

эффективного инструмента практического разрешения споров нормативных актов по бухгалтерскому учету [13, с. 42].

1.2 Цель, факторы, задачи и структура учетной политики организации

Значение учетной политики организации в последнее время немного недооценивается и ее создание продолжает оставаться формальным (условным), когда важно само наличие документа, а не его содержание. Рассмотрение практической деятельности бухгалтерских служб российских организаций обусловил введение в научный оборот нового понятия «эффективная учетная политика».

Под эффективной учетной политикой понимается совокупность принципов, правил и приемов ведения учета, которые утверждены внутренней документацией и способствуют достижению целей и решению задач в результате работы системы учета в рамках действующего законодательства, а также соответствует стратегии развития организации [11, с. 87].

Так, основной целью разработки данного документа является утверждение правил и порядка ведения бухгалтерского учета в организации.

В частности, утверждение учетной политики имеет цели [13, c. 40]:

- выбрать способ ведения бухгалтерского учета (кто ведет?);

- выбрать форму ведения бухгалтерского учета (журнально-ордерная, автоматизированная и т.д.);

- разработать план счетов для учета всех хозяйственных операций в организации;

- утвердить формы первичных документов в организации; утвердить формы бухгалтерских регистров в организации;

- утвердить перечень и порядок составления форм отчетности в организации; определить перечень материально-ответственных лиц в организации; утвердить график документооборота в организации;

- утвердить методику учета отдельных операций для целей бухгалтерского учета; утвердить методику учета отдельных операций для целей налогового учета [17, с. 37].

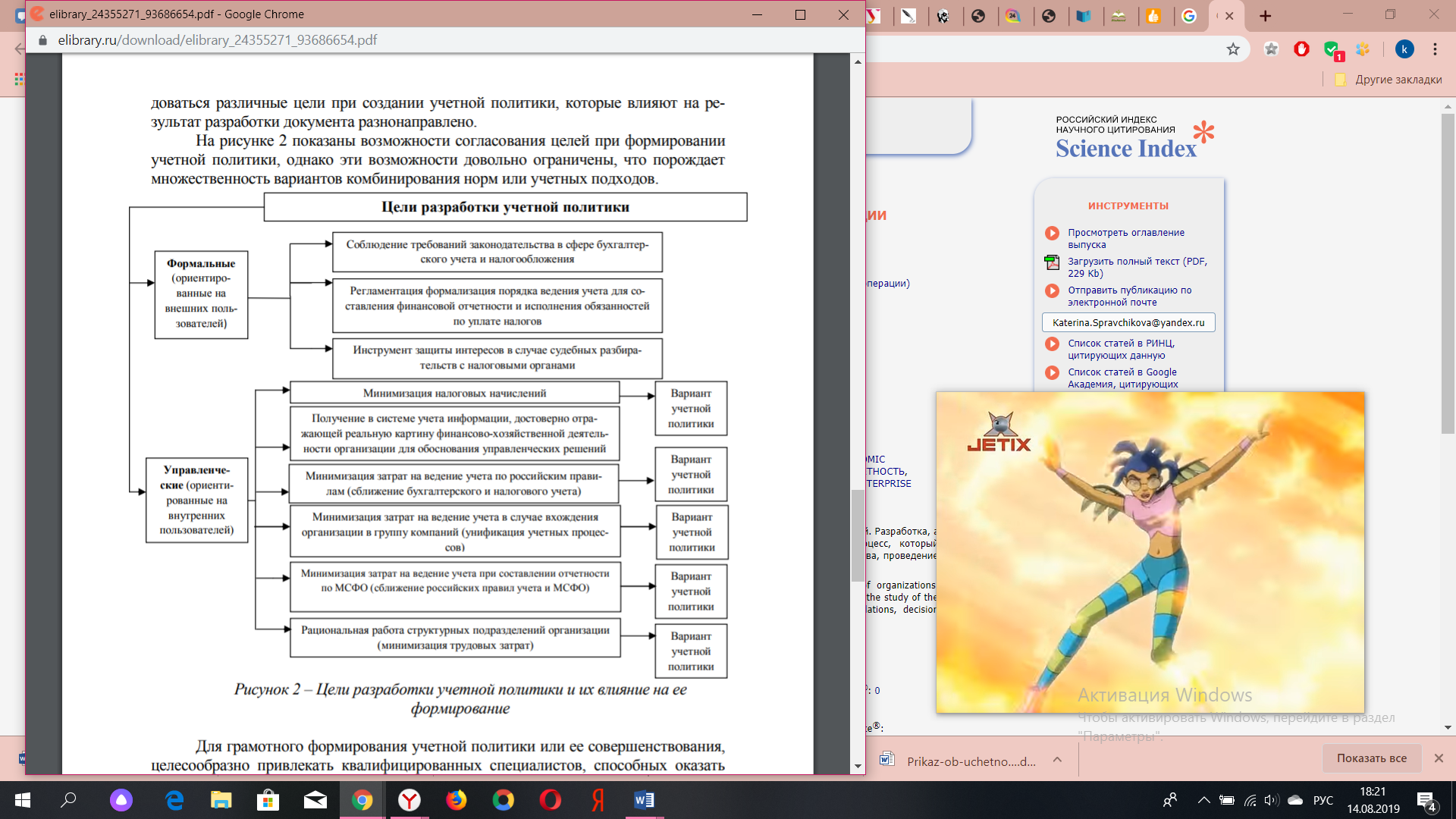

На рисунке 1 показаны возможности согласования целей при формировании учетной политики, однако эти возможности довольно ограничены, что порождает множественность вариантов комбинирования норм или учетных подходов.

Рис. 1 Цели разработки учетной политики и их влияние на ее формирование

Основной задачей учетной политики, сформированной для целей бухгалтерского учета, является создание организационной структуры системы учета, определение и документальное закрепление выбранных одного из допускаемых законодательством способов ведения учета.

Задачи, поставленные перед учетной политикой организации, можно сформулировать в виде требований.

Требования, предъявляемые к бухгалтерскому учету (п. 7 ПБУ 1/08) [5]:

- требование полноты: необходимость обеспечения полноты отражения в бухгалтерском учете всех факторов хозяйственной деятельности;

- требование своевременности: отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности в момент их возникновения;

- требование осмотрительности: большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

- требование приоритета содержания перед формой: отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования;

- требование непротиворечивости: равенство данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца;

- требование рациональности: рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины самой организации.

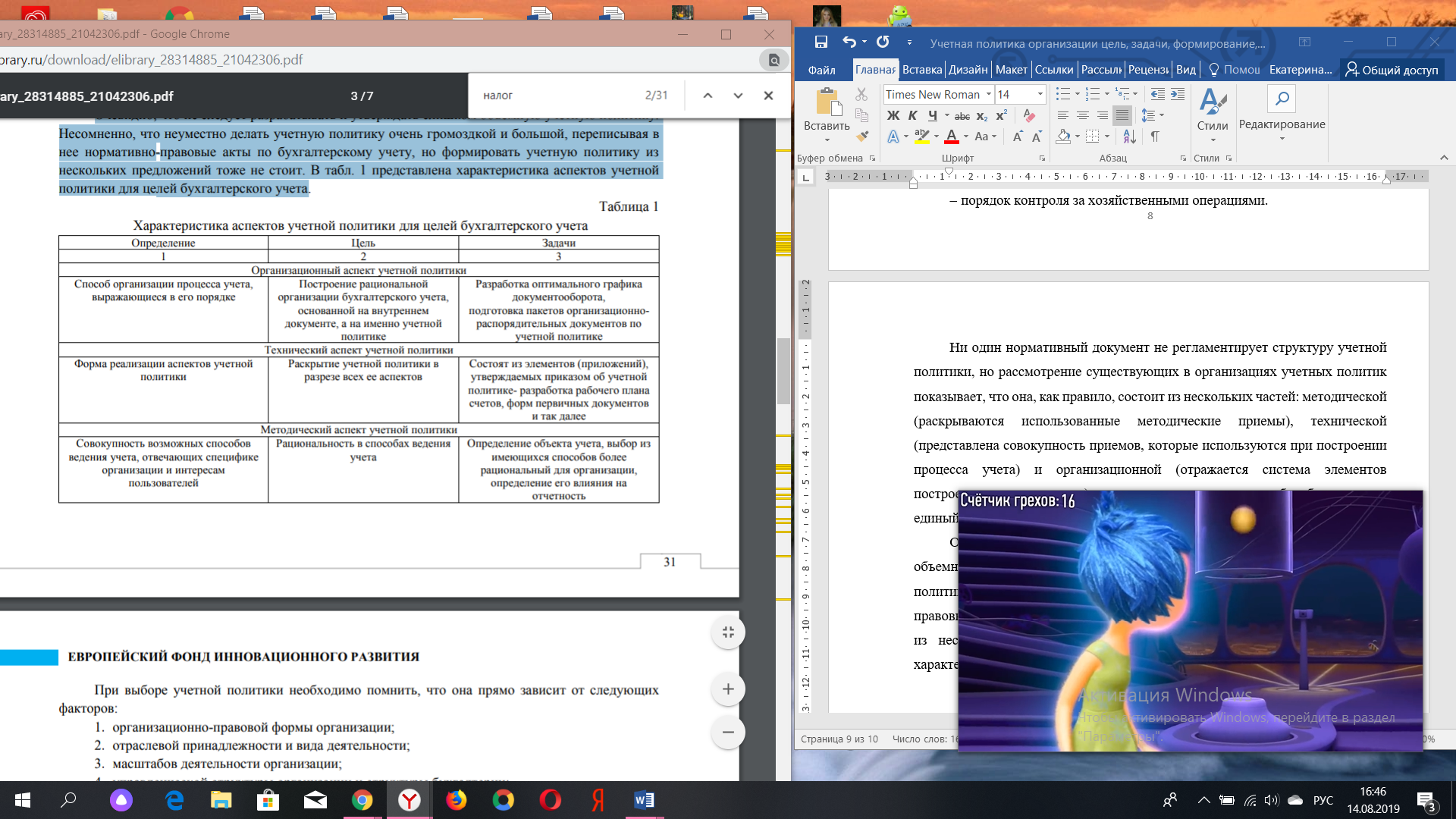

На рис. 2 представлена характеристика аспектов учетной политики для целей бухгалтерского учета.

Рис. 2 Характеристика аспектов учетной политики для целей бухгалтерского учета

При выборе учетной политики необходимо помнить, что она прямо зависит от следующих факторов [16, с. 140]:

1. организационно-правовой формы организации;

2. отраслевой принадлежности и вида деятельности;

3. масштабов деятельности организации;

4. управленческой структуры организации и структуры бухгалтерии;

5. финансовой стратегии организации;

6. материальной базы;

7. степени развития информационной системы в организации;

8. уровня квалификации бухгалтерских кадров и др.

С 01 января года, который следует за годом принятия учетной политики необходимо применять способы ведения бухгалтерского учета, которые выбраны организацией при формировании данного документа. При этом их надо применять всем представительствам и филиалам, а также и иным подразделениями данной организации, независимо от территории их нахождения, включая объекты, выделенные на отдельный баланс [20, с. 95].

Организация, которая возникла в результате реорганизации или вновь созданная организация должна утвердить разработанную учетную политику не позднее девяноста дней со дня государственной регистрации юридического лица, при этом учетная политика, принятая вновь созданной организацией, считается применяемой со дня государственной регистрации юридического лица.

При уточнении положений и элементов учетной политики экономического субъекта необходимо руководствоваться законодательством Российской Федерации в части бухгалтерского учета и учетной политики, где установлены условия (критерии), при которых в учетную политику организация имеет право вносить изменения и дополнения [25, с. 31].

Чаще всего изменения в учетную политику вносятся в связи с изменениями в законодательстве - в этом случае новая учетная политика действует с момента вступления поправок в силу. Другой случай изменения- компания решила вести учет другим способом. Это может быть связано с перепрофилированием деятельности или направлено на сближение налогового и бухгалтерского учета. Такие поправки можно вносить перед началом нового отчетного года, при этом в любое время можно дополнить учетную политику, в частности, если она открывает новое производство.

Для того чтобы не вводить пользователей в заблуждение существует требование о раскрытии необходимой минимальной информации об учетной политике в пояснительной записке к бухгалтерской отчетности организации. Данное требование является вполне обоснованным, поскольку пользователю для принятия управленческих решений, необходимо сопоставить информацию по данным отчетности организации за несколько отчетных периодов, при этом нужно учитывать, что в разные отчетные периоды организация могла применять разную учетную политику [15, с. 208].

Состав и содержание информации, которое подлежит раскрытию в бухгалтерской финансовой отчетности, устанавливается соответствующими положениями по бухгалтерскому учету. Если в публикации бухгалтерской финансовой отчетности информация представлена не в полном объеме, то часть учетной политики, относящейся к опубликованным материалам, следует раскрыть. При подготовке бухгалтерской финансовой отчетности организация должна указать на неопределенность и описать, с чем она связана. Пояснение к годовой отчетности должно включать в себя учетную политику организации, если имеется значительная неясность в отношении условий и событий, способных вызвать существенные сомнения в применимости допущения непрерывности деятельности.

Налоговая учетная политика раскрывает вопросы, касающиеся порядка исчисления и уплаты налогов. Так же, как и бухгалтерская учетная политика, она вводится приказом руководителя. Основное отличие заключается в том, что в налоговом законодательстве отсутствует нормативный акт, непосредственно регулирующий порядок формирования, представления и применения налоговой учетной политики [21, с. 40].

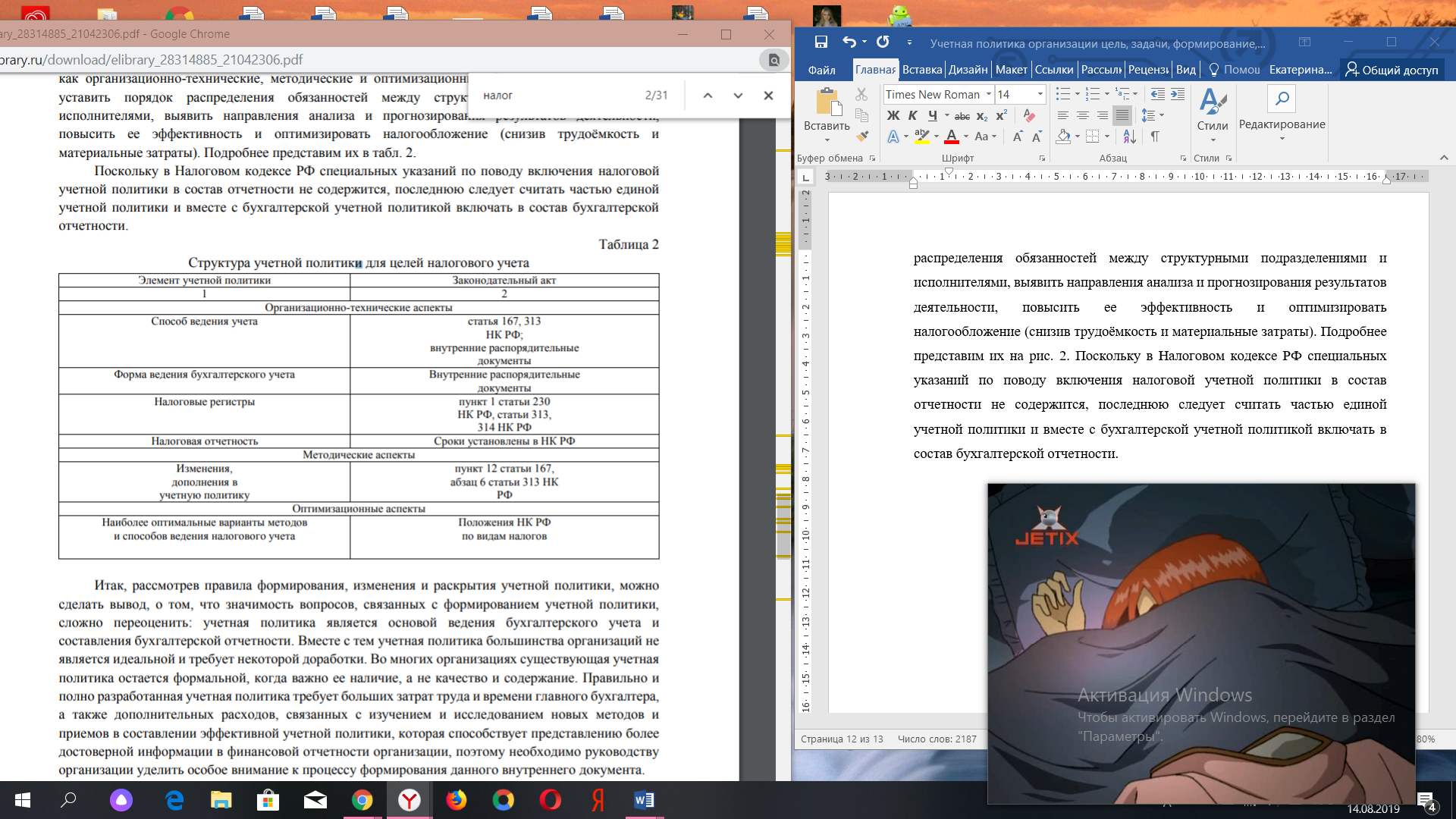

Структура учетной политики для целей налогового учета должна состоять из таких элементов как организационно-технические, методические и оптимизационные. Это позволит рационально уставить порядок распределения обязанностей между структурными подразделениями и исполнителями, выявить направления анализа и прогнозирования результатов деятельности, повысить ее эффективность и оптимизировать налогообложение (снизив трудоёмкость и материальные затраты) [9, с. 49].

Рис. 3 Структура учетной политики для целей налового учета

Подробнее представим их на рис. 3. Поскольку в Налоговом кодексе РФ специальных указаний по поводу включения налоговой учетной политики в состав отчетности не содержится, последнюю следует считать частью единой учетной политики и вместе с бухгалтерской учетной политикой включать в состав бухгалтерской отчетности.

Вывод к первой главе

Таким образом, можно прийти к выводу, что учетная политика предприятия является уникальным средством, с помощью которого организация имеет возможность влиять на свои финансовые результаты, показатели собственного финансового состояния. Цель учетной политики заключается в получении в системе учета информации, достоверно отражающей реальную картину финансово-хозяйственной деятельности организации для обоснования управленческих решений. Основной задачей учетной политики, сформированной для целей бухгалтерского учета, является создание организационной структуры системы учета, определение и документальное закрепление выбранных одного из допускаемых законодательством способов ведения учета. Задачи, поставленные перед учетной политикой организации, можно сформулировать в виде требований: полнота, своевременность, осмотрительность, приоритет содержания перед формой, непротиворечивость, рациональность.

ГЛАВА 2. Формирование учетной политики организации

2.1 Порядок формирования и основные элементы учетной политики предприятия для целей бухгалтерского учета

Учетная политика должна разрабатываться организацией с учетом требований полноты, своевременности, осмотрительности, приоритета содержания перед формой, рациональности, непротиворечивости, отраженных. Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

Все способы ведения бухгалтерского учета, которые выбирает для себя организация и закрепляет их в учетной политике, должны применяться с первого января года, следующего за годом принятия учетной политики, как самим предприятием, так и всеми его обособленными подразделениями. Вновь созданные организации оформляют учетную политику не позднее 90 дней со дня государственной регистрации юридического лица. Данная политика будет считаться применяемой со дня государственной регистрации [10, с. 26].

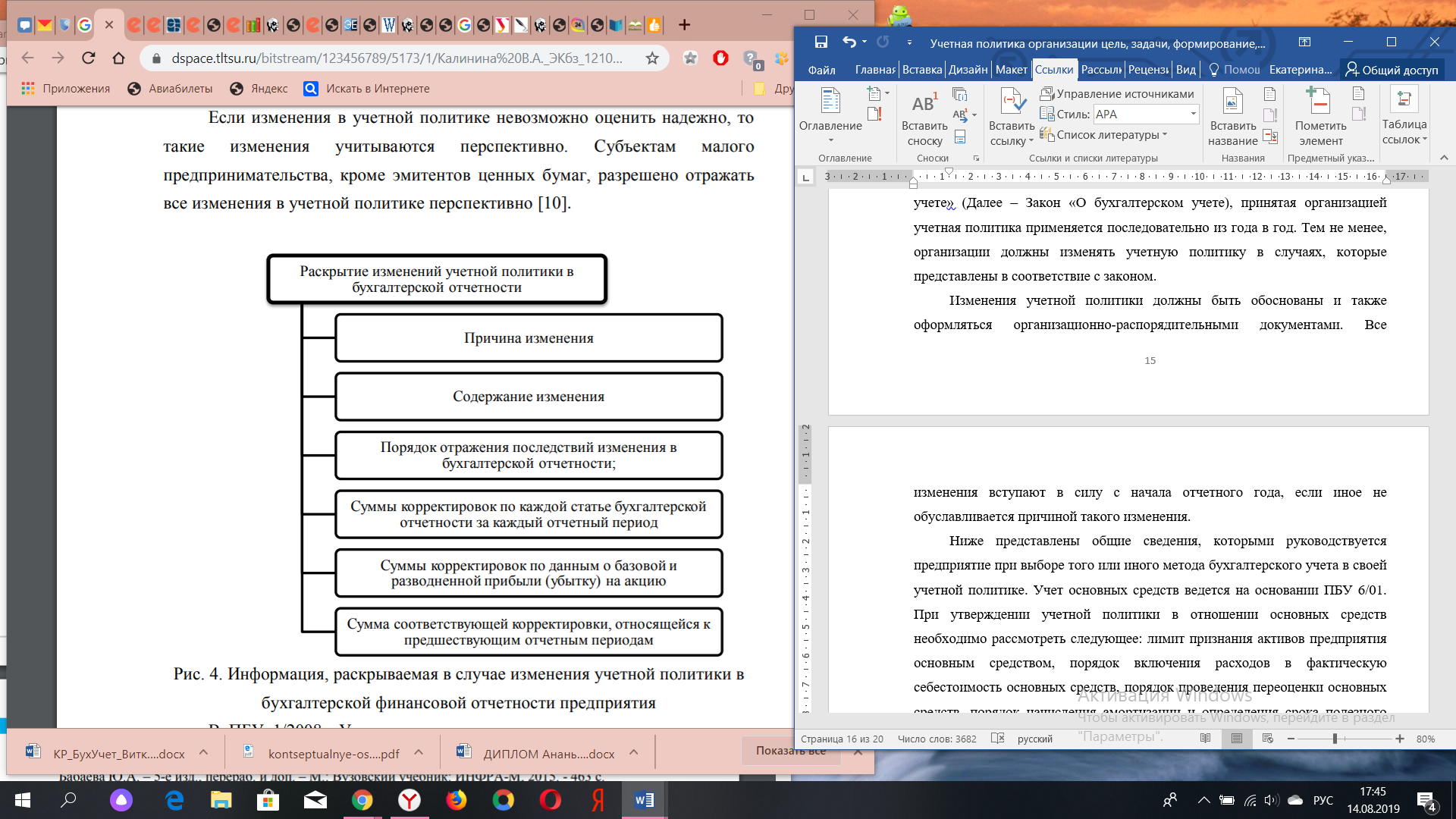

Изменения учетной политики должны быть обоснованы и также оформляться организационно-распорядительными документами. Все изменения вступают в силу с начала отчетного года, если иное не обуславливается причиной такого изменения. На рис. 3 изображена информация, раскрываемая в случае изменения учетной политики в бухгалтерской финансовой отчетности предприятия

Рис. 3 Раскрытие изменений учетной политики организации

Ниже представлены общие сведения, которыми руководствуется предприятие при выборе того или иного метода бухгалтерского учета в своей учетной политике.

Учет основных средств ведется на основании ПБУ 6/01. При утверждении учетной политики в отношении основных средств необходимо рассмотреть следующее: лимит признания активов предприятия основным средством, порядок включения расходов в фактическую себестоимость основных средств, порядок проведения переоценки основных средств, порядок начисления амортизации и определения срока полезного использования. При выборе определенного метода следует исходить из финансового положения предприятия, специфики его деятельности, структуры и характера использования внеоборотных активов, порядка уплаты налога на имущество, целей, которые стремится данное предприятие достичь [5].

При составлении учетной политики касательно объектов нематериальных активов следует руководствоваться положением 14/07 «Учет нематериальных активов». В учетной политике следует определить перечень активов, которые относятся к нематериальным активам, определить порядок формирования первоначальной стоимости нематериальных активов, проведение переоценки, порядок начисления амортизации и определения срока полезного использования. Необходимо учитывать также, что нематериальные активы предприятия могут принадлежать ему как с исключительными правами собственности, так и без исключительных прав. Учет таких нематериальных активов осуществляется с применением различных счетов бухгалтерского учета [4].

Рассматривая методы учета материально-производственных запасов предприятия, нужно учитывать ПБУ 5/01 «Учет материальнопроизводственных запасов». В соответствии с ним необходимо определить перечень активов, которые относятся к материально-производственным запасам, отразить порядок формирования единицы бухгалтерского учета запасов, порядок учета товаров, приобретенных для перепродажи в розничной и оптовой торговле, порядок формирования фактической себестоимости материально-производственных запасов при их изготовлении внутри предприятия, метод списания запасов, порядок создания резерва под снижение стоимости запасов. При создании учетной политики относительно товарно-материальных ценностей, принадлежащих предприятию, нужно принимать во внимание, что учет должен быть организован таким образом, чтобы обеспечивать формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением [5].

Учет незавершенного производства должен, прежде всего, исходить из отрасли, в которой работает предприятие. Можно выделить учет формирования готовой продукции в торговле и производстве. Организация также должна разработать порядок ведения аналитического учета финансовых вложений. Такой подход обусловлен ПБУ 19/02 «Учет финансовых вложений». В учетной политике необходимо определить критерии отнесения объектов учета к финансовым вложениям и их классификацию, порядок определения первоначальной стоимости финансовых вложений, порядок проведения последующей оценки финансовых вложений, формирование резерва под обесценение финансовых вложений, порядок учета выбытия финансовых вложений [18, с. 96].

При установлении порядка учета расходов по кредитам и займам в своей учетной политике организация должна опираться на пункты ПБУ 15/08 «Учет расходов по кредитам и займам». Согласно этому положению, основная сумма обязательства по полученному кредиту (займу) отражается в учете как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре [22, с. 82].

В бухгалтерском учете для расчета налога на прибыль применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль». Малым предприятиям разрешено данное положение не применять. Порядок применения данного положения организация должна отразить в своей учетной политике. Цель данного положения – сблизить расчет налога на прибыль в бухгалтерском и налоговом учетах путем введения понятий постоянных и временных разниц, постоянных налоговых активов и обязательств. В учетной политике организации должен быть определен порядок учета постоянных и временных разниц в случае применения ПБУ 18/02 «Учет расчетов по налогу на прибыль». Если организация формирует резервы для равномерного включения расходов в издержки производства и обращения, то в учетной политике в целях бухгалтерского учета необходимо выделить элемент «Формирование резервов».

В ряде случаев создание резервов на предприятии зависит от волеизъявления самой организации. Поэтому решение о формировании таких резервов, которые она вправе создавать, необходимо зафиксировать в учетной политике организации, виды которых представлены на рис. 8 «Виды резервов, создаваемых на предприятии». Данные резервы формируют сформированном на основании ПБУ 5/01 «Учет материально-производственных запасов», ПБУ 19/02 «Учет финансовых вложений», ПБУ 8/2015«Оценочные обязательства, условные обязательства и условные активы», ПБУ 16/02 «Информация по прекращаемой деятельности» [24, с. 201].

Таким образом, формируя учетную политику для целей бухгалтерского учета, организация может выбрать самые выгодные для нее методы, наиболее соответствующие специфике деятельности. Более того, обязательный выбор одного из предложенных вариантов и закрепление его в учетной политике предусматривается законодательством. По нашему мнению, принимая учетную политику для целей бухгалтерского учета, предприятие, прежде всего, должно учитывать тот фактор, что на основании полученной в результате использования закрепленных методов учета информации, будет сформирована бухгалтерская отчетность предприятия.

Роль бухгалтерской отчетности трудно недооценить - являясь завершающим этапом учетного процесса, она отражает итоговые данные, характеризующие имущественное и финансовое положение предприятия, результаты его хозяйственной деятельности. Бухгалтерская отчетность является основным источником информации для потенциальных инвесторов предприятия, для кредитных организаций, для собственников предприятия и держателей акций [17, с. 35].

На основании бухгалтерских данных рассчитывается чистая прибыль предприятия на конец отчетного периода, выплачиваются дивиденды собственникам, премии работникам по результатам деятельности предприятия.

В ряде случае, данные, сформированные в бухгалтерском учете, могут служить для расчета налоговой базы по уплачиваемым предприятием налогам – например, налог на имущество организаций уплачивается с балансовой стоимости основных средств, рассчитанной в бухгалтерском учете этой организации. Таким образом, к составлению учетной политики для целей бухгалтерского учета предприятию следует подходить со всей ответственностью, рассчитывать, как текущие, так и перспективные последствия закрепления, выбранного им метода учета активов и обязательств.

2.2 Порядок формирования и основные элементы учетной политики предприятия для целей налогового учета

На данный момент существует два способа ведения налогового учета на предприятии [15, c. 129]:

1. Ведение налогового учета отдельно от бухгалтерского. Этим может заниматься как бухгалтер, что несомненно увеличивает трудоемкость его работы, так и отдельный, специально созданный для этих целей аппарат предприятия, что приводит к увеличению затрат на ведение учета, так как одна операция будет отражаться как в бухгалтерском, так и в налоговом учете.

2. Ведение налогового учета на основании данных бухгалтерского с применением аналитических регистров налогового учета и корректировок. Как правило эта работа возлагается на бухгалтера, она менее трудоемка, нежели ведение отдельного учета и относительно него менее затратна. Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Учетная политика должна быть установлена на длительный срок, как минимум на год. Закон допускает случаи, при которых утвержденная учетная политика может быть изменена [5, ст. 313]. Они представлены на рис. 4 «Случаи обязательного изменения учетной политики для целей налогообложения».

Рис. 4 «Случаи обязательного изменения учетной политики для целей налогообложения»

Порядок ведения раздельного учета законодательно не установлен, поэтому каждая организация исходя из специфики своей деятельности должна разработать систему ведения раздельного учета затрат на производство и реализацию продукции, облагаемой и не облагаемой НДС. Такой учет можно организовать, открыв дополнительные аналитические субсчета к счетам затрат 20 «Основное производство», 25 «Общепроизводственные расходы, 26 «Общехозяйственные расходы», 44 принимается к вычету и учитывается в стоимости товаров пропорционально Товары и услуги, используемые для осуществления операций, как облагаемых, так и не облагаемых НДС 30 «Расходы на продажу». Налог на добавленную стоимость, возникающий при проведении операций, как облагаемых, так и не облагаемых НДС должен приниматься к вычету пропорционально доле операций, облагаемых НДС, в общем объеме операций, совершаемых предприятием за отчетный период [12, с. 305].

В учетной политике для целей налогообложения организации следует разработать порядок отражения информации о формировании налоговой базы по налогу на прибыль [3]. Организация вправе выбрать один из методов определения доходов и расходов. Это может быть метод начисления или кассовый метод [5, ст. 271- 273].

Учетная политика должна также содержать выбранный предприятием метод оценки размера материальных расходов при списании сырья и материалов. Методы налогового учета в этом вопросе аналогичны методам бухгалтерского учета, за исключением метода ЛИФО.

В учетной политике также необходимо предусмотреть порядок создания и использования различных резервов на предприятии. Налоговый Кодекс РФ предоставляет организации-налогоплательщику возможность выбора целого ряда резервов, список которых аналогичен списку резервов в бухгалтерском учете, за исключением резерва под снижение стоимости материальных ценностей [26, с 71]. В учетной политике также необходимо предусмотреть порядок создания и использования различных резервов на предприятии. Налоговый Кодекс РФ предоставляет организации-налогоплательщику возможность выбора целого ряда резервов, список которых аналогичен списку резервов в бухгалтерском учете, за исключением резерва под снижение стоимости материальных ценностей [26, с.72].

Учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации и является обязательной для всех обособленных подразделений организации [4, ст. 313]. Учетная политика для целей налогообложения, принятая вновь созданной организацией, утверждается не позднее окончания первого налогового периода и считается применяемой со дня создания организации. В учетной политике для целей налогообложения следует предусмотреть и отразить ряд важных вопросов, связанных с формированием налоговой базы по ряду основных налогов [26, с. 73].

При определении общих вопросов налогообложения следует обратить внимание на два ключевых момента: во-первых, подразделение, осуществляющее исчисление налогов – это может быть, как бухгалтерия, так и специально организованная на предприятии налоговая служба. Во-вторых – это разработка аналитических регистров налогового учета.

Тем не менее, на наш взгляд, при разработке и рассмотрении учетной политики в целях налогообложения на следующий отчетный год, необходимо принимать во внимание те виды деятельности, которыми на данный момент организация не занимается, однако планирует в ближайшем будущем их возникновение. Такие виды деятельности, как правило, предусмотрены заранее и отражены в ее уставе. Основная идея заключается в том, что предприятию, в случае предполагаемого расширения сферы своей деятельности, следует не только рассчитать совокупный экономический эффект данного явления, но и продумать возможные нюансы, связанные с налоговым учетом и налогообложением нового вида деятельности. Подготовив заранее свою учетную политику, предприятие сможет изменить не только те элементы, которые будут связаны с новыми направлениями деятельности (и которые можно принять с момента их возникновения), но и привести в гармонию с ними элементы учетной политики по уже ведущейся деятельности [19, с. 92].

При разработке соответствующей учетной политики необходимо одновременное достижение трех целей:

1. Постановка максимально выгодной для предприятия системы налогового учета, основанной на особенностях деятельности предприятия – его организационно-правовой форме, отраслевой специфике, видах и объемах деятельности.

2. Закрепление в учетной политике таких элементов, которые бы не противоречили законодательству. Достижение данной цели невозможно без должной квалификации кадров бухгалтерского аппарата.

3. Принятие по возможности положений, сближающий порядок ведения бухгалтерского и налогового учета на предприятии.

На современном этапе развития государства многие предприятия осуществляют свою деятельность, находясь на упрощенной системе налогообложения (далее – УСН). Согласно Закону «О бухгалтерском учете» №402-ФЗ организации, перешедшие на УСН, освобождаются от обязанности вести бухгалтерский учет, за исключением учета основных средств (далее – ОС) и нематериальных активов (далее – НМА). Поэтому не маловажен тот факт, что организации, перешедшие на УСН, могут не вести бухгалтерский учет, но, тем не менее, формировать бухгалтерскую учетную политику им все-таки нужно в разрезе элементов учетной политики по учету основных средств и учету НМА [16, c. 148]. Для организаций, переведенных на уплату единого налога на вмененный доход (далее – ЕНВД), каких исключений законодательством не предусмотрено. Они должны вести бухгалтерский учет, а также составлять и применять учетную политику для целей бухгалтерского учета на общих основаниях.

Выводы ко второй главе

Таким образом, к составлению учетной политики для целей бухгалтерского учета предприятию следует подходить со всей ответственностью, рассчитывать как текущие, так и перспективные последствия закрепления выбранного им метода учета активов и обязательств.

следует заметить, что учетная политика для целей налогообложения является одним из самых эффективных инструментов налоговой оптимизации и налогового планирования. При разработке учетной политики для целей бухгалтерского и налогового учета организации зачастую стоят перед выбором между тремя целями: минимизировать доходы и прибыли и, следовательно, налоги, максимизировать финансовые результаты для повышения инвестиционной привлекательности, уменьшить трудозатраты и на раздельное ведение бухгалтерского и налогового учета 33 путем сближения методов бухгалтерского и налогового учета. Лишь в случае разработки самостоятельной налоговой и бухгалтерской учетной политики возможно достижение этих трех целей.

ГЛАВА 3. Анализ учетной политики организации на примере ООО «Элипс»

3.1 Формирование учетной политики на примере ООО «Элипс»

ООО «Элипс» (далее Общество) является коммерческой организацией. ООО «Элипс» создано на неограниченный срок. В своей деятельности ООО «Элипс» руководствуется Гражданским Кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», а также Учредительным договором Общества и Уставом Общества. Полное фирменное наименование общества – Общество с ограниченной ответственностью «Элипс». Сокращенное фирменное наименование общества – ООО «Элипс». ООО «Элипс» было создано для осуществления производственной, хозяйственной и коммерческой деятельности, выполнения работ и осуществления услуг в целях удовлетворения общественных потребностей и получения его учредителями максимальной прибыли на вложенный капитал путем осуществления различных видов деятельности, не противоречащих действующему законодательству Российской Федерации.

В соответствии с учредительными документами организация занимается следующими видами деятельности:

производство общестроительных работ;

производство электромонтажных работ;

торгово-закупочная и коммерческо-посредническая деятельность.

Бухгалтерский учет в ООО «Элипс» ведется в соответствии с Федеральным законом «О бухгалтерском учете». Организация бухгалтерского учета на предприятии организована в соответствии с нормативными актами РФ. Директор ООО «Элипс» имеет право избрать одну из разрешенных форм организации ведения бухгалтерского учета. Независимо от избранной формы ведения бухгалтерского учета, ответственность за его организацию, ведение и хранение документации возлагается на директора ООО «Элипс». Директор предприятия несет ответственность за то, что бухгалтерский учет должен обеспечить составление финансовой отчетности, в которой вся информация является полной по всем существенным аспектам и уместной для нужд пользователей. ООО «Элипс» самостоятельно:

определяет учетную политику предприятия;

избирает форму бухгалтерского учета как определенную систему регистров учета, порядка и способа регистрации и обобщения информации в них с соблюдением единых принципов, установленных настоящим - Законом, и с учетом особенностей своей деятельности и технологии обработки учетных данных;

разрабатывает систему и формы внутрихозяйственного (управленческого) учета, отчетности и контроля хозяйственных операций, определяет права работников на подписание бухгалтерских документов;

утверждает правила документооборота и технологию обработки учетной информации, дополнительную систему счетов и регистров аналитического учета.

Перечисленные правила оформляются приказом руководителя предприятия об организации бухгалтерского учета и учетной политики предприятия, приложениями к которому являются:

списки лиц, имеющих право подписывать бухгалтерские документы и предоставлять разрешение на осуществление хозяйственных операций, связанных с перечислением (выплатой) денежных средств, расходами товарноматериальных ценностей и другого имущества;

правила документооборота, регламент и графики прохождения документов;

утверждение должностных инструкций.

Учетная политика ООО «Элипс» представляет собой выбор предприятием конкретных методик, формы, техники ведения и организации бухгалтерского учета исходя из установленных правил и особенностей деятельности. Принятая в ООО «Элипс» учетная политика последовательно применяется от одного отчетного года к другому.

Ответственность за организацию бухгалтерского учёта на предприятиях и обеспечение фиксирования фактов осуществления всех хозяйских операций в первичных документах, регистрах и отчётности в течение установленного срока несёт директор предприятия.

Учетная политика ООО «Элипс» формируется в соответствии с Федеральным законом «О бухгалтерском учете», законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет. ООО «Элипс» самостоятельно формируют свою учетную политику, исходя из своей структуры, и других особенностей деятельности.

Учетная политика в ООО «Элипс» формируется главным бухгалтером, на которого возложена ответственность в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, и утверждается руководителем организации.

Непосредственно процессу формирования учетной политики в ООО «Элипс» предшествует анализ действующего законодательства. В результате проведенного анализа главный бухгалтер ООО «Элипс» определяет круг вопросов, которые организация предполагает рассмотреть в учетной политике.

Сначала главный бухгалтер «Элипс» выделяет те направления, разделы и объекты учета, которые непосредственно связаны с деятельностью организации. Именно в отношении них и должна строиться вся последующая работа. Ведь от организации не требуется принять решения о порядке и особенностях учета тех объектов и операций, которые она не осуществляет в процессе своей производственно-хозяйственной деятельности.

Следующим шагом в процессе подготовки к выработке учетной политики в ООО «Элипс» - анализ действующего законодательства и нормативной базы, регулирующей выбранные на предыдущем этапе направления, разделы и объекты учета. При этом следует учитывать, что учетная политика разрабатывается на следующий год, поэтому возможно, что после завершения текущего года отдельные документы утратят силу или начнут действовать новые.

Для принятия решения по вопросам, освещаемым учетной политикой прорабатываются все возможные варианты. Несмотря на то что формированием учетной политики занимается главный бухгалтер, при выборе того или иного способа учета нельзя исходить только из предпочтений с точки зрения работы бухгалтерии. Учетная политика касается деятельности всех структурных подразделений ООО «Элипс», поэтому при ее формировании учитывают мнение специалистов производственных, планово-экономических, финансовых и иных заинтересованных служб.

При формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из положений по бухгалтерскому учету. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов. На заключительном, этапе избранная учетная политика получает соответствующее оформление, с тем чтобы она удовлетворяла формальным требованиям к ней. После чего, учетная политика утверждается приказом ООО «Об учетной политике».

При этом утверждаются:

1. рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

2. формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

3. порядок проведения инвентаризации активов и обязательств организации;

4. методы оценки активов и обязательств;

5. правила документооборота и технология обработки учетной информации;

6. порядок контроля хозяйственных операций;

7. другие решения, необходимые для организации бухгалтерского учета. Способы ведения бухгалтерского учета, избранные ООО «Элипс» при формировании учетной политики, применяются с первого января года, следующего за годом утверждения, соответствующего организационно-распорядительного документа.

3.2 Пути совершенствования учетной политики организации на примере ООО «Элипс»

Бухгалтерский учет ООО «Элипс» ведется силами структурного подразделения - бухгалтерии, возглавляемой главным бухгалтером, подчиненным непосредственно директору. Бухгалтерский учет в ООО «Элипс» ведется на основе рабочего плана счетов, утвержденного приказом директора. Бухгалтерский учет ведется по журнально-ордерной форме учета с применением компьютерной техники:

в части ведения бухгалтерского учета – с применением программных продуктов фирмы «1С».

в части ведения аналитических расшифровок, справок, пояснительных записок – с применением редакторов MSWord и MSExcel. Ведение бухгалтерского учета и подготовка бухгалтерской отчетности ООО «Элипс» осуществляется исходя из принципа допущения временной определенности фактов хозяйственной деятельности.

При оформлении хозяйственных операций применяются унифицированные формы первичных документов, на основании Постановлений Госкомстата РФ. При оформлении хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также при подготовке внутренней отчетности в ООО «Элипс» применяются формы документов, разработанные сотрудниками предприятия и отвечающие нуждам предприятия.

Далее рассмотрим способы ведения бухгалтерского учета в ООО «Элипс». Выручка в ООО «Элипс» определяется по отдельным выполненным строительным работам методом «по мере готовности». Стоимость законченных работ учитывается по дебету счета 46 «Выполненные этапы по незавершенным работа» в корреспонденции со счетом 90 «Продажи», субсчет 90-1 «Выручка».

Представленная учетная политика в целом отвечает требованиям по ее формированию.

Проанализировав учетную политику хозяйствующего субъекта можно предложить следующие рекомендации по ее совершенствованию:

1. При формировании политики на следующий год следует учесть недостатки существующей учетной политики в организации и изменения, произошедшие в законодательстве РФ по бухгалтерскому учету. Так, нормативные документы, представленные в учетной политике, необходимо записывать с последними изменениями и дополнениями на дату утверждения учетной политики.

2. Поскольку ООО «Элипс» является строительной компанией, считаем, что ей необходимо предусмотреть в учетной политике создание резервов таких как:

по сомнительным долгам (в соответствии с налоговым законодательством).

резерв на содержание строительной техники.

резерв на капитальный ремонт;

Методические аспекты учетной политики разделить на 2 составляющие:

методологические аспекты учетной политики, к которым относятся аспекты, оказывающие влияние на финансовый результат (например, методы списания МПЗ, методы начисления и амортизации по ОС, НМА и т.д.)

методические аспекты учетной политики, к которым относятся аспекты, не оказывающие влияния на финансовый результат (например, учет МПЗ с использованием счета 10 или 15, 16 счета).

Выводы к третьей главе

Итак, по результатам данной главы можно сделать следующие выводы. В ходе проведенного исследования изучена деятельность ООО «Элипс». Основным видом деятельности ООО «Элипс» является производство общестроительных работ. Бухгалтерский учет ООО «Элипс» ведется силами структурного подразделения - бухгалтерии, возглавляемой главным бухгалтером, подчиненным непосредственно директору. Бухгалтерский учет в ООО «Элипс» ведется на основе рабочего плана счетов утвержденного приказом директора. Бухгалтерский учет ведется по журнально-ордерной форме учета с применением компьютерной техники. Организация бухгалтерского учета на предприятии ведется в соответствии с нормативными актами РФ. ООО «Элипс» самостоятельно формируют свою учетную политику, исходя из своей структуры, и других особенностей деятельности. Учетная политика в ООО «Элипс» формируется главным бухгалтером, на которого возложена ответственность в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, и утверждается руководителем организации.

Выводы к третьей главе

Анализ учетной политики в целях бухгалтерского учета показал, что положения учетной политики сформированы в соответствии с нормативными документами. Учитывая изменения, внесенные в законодательство и недостатки, выявленные в ходе изучения учетной политики, нами были предложены некоторые рекомендации по совершенствованию учетной политики в ООО «Элипс». Применение данных рекомендаций позволяет усовершенствовать действующую учетную политику предприятия.

Общество может также осуществлять иные виды деятельности, не запрещенные действующим законодательством.

ЗАКЛЮЧЕНИЕ

Одним из инструментов планирования является учетная политика организации, в которой отражены наиболее эффективные варианты ведения налогового и бухгалтерского учета, выбранные из ряда альтернативных. Учетную политику следует рассматривать как в узком, так и в широком смысле слова. Учетная политика в узком смысле – документ системы ведения бухгалтерского учета, отражающий специфические и вариантные способы бухгалтерского учета, применяемые конкретной организацией. Учетная политика в широком смысле – система ведения бухгалтерского учета в конкретной организации. Учетная политика в широком смысле охватывает систему внутренних документов, регламентирующих бухгалтерский учет в организации, которая шире, чем только приказ по учетной политике.

Цель формирования и применения учетной политики организации – оптимизация финансовых обязательств при сочетании стратегии развития бизнеса и законных требований государства. Формирование учетной политики для целей бухгалтерского учета регламентируется ПБУ 1/2008, в котором содержаться общие положения, порядок формирования и изменений в учетной политике предприятия, раскрытие учетной политики.

Главная задача учетной политики - максимально объективно отразить деятельность предприятия, сформировать полную и достоверную информацию о ней в целях эффективного управлении работой предприятия.

Разработка учетной политики организации должна основываться на анализе большого количества нормативных документов в области регулирования бухгалтерского учета и налогообложения и постоянном мониторинге их изменений, доскональном знании особенностей деятельности организации, функций ее структурных подразделений и их взаимодействия, текущего экономического положения организации и перспектив ее дальнейшего развития.

Эффективная и рациональная организация бухгалтерского учета на предприятии начинается с разработки его учетной политики, которая предусматривает выбор комплекса методических приемов, способов и процедур организации и ведения бухгалтерского учета предприятием из числа общепринятых в государстве.

Итак, рассмотрев правила формирования, изменения и раскрытия учетной политики, можно сделать вывод, о том, что значимость вопросов, связанных с формированием учетной политики, сложно переоценить: учетная политика является основой ведения бухгалтерского учета и составления бухгалтерской отчетности. Вместе с тем учетная политика большинства организаций не является идеальной и требует некоторой доработки. Во многих организациях существующая учетная политика остается формальной, когда важно ее наличие, а не качество и содержание. Правильно и полно разработанная учетная политика требует больших затрат труда и времени главного бухгалтера, а также дополнительных расходов, связанных с изучением и исследованием новых методов и приемов в составлении эффективной учетной политики, которая способствует представлению более достоверной информации в финансовой отчетности организации, поэтому необходимо руководству организации уделить особое внимание к процессу формирования данного внутреннего документа.

Произведен анализ учетной политики организации ООО «Элипс». Основным видом деятельности ООО «Элипс» является производство общестроительных работ.

Бухгалтерский учет в организации осуществляется бухгалтерией под руководством главного бухгалтера. Учет осуществляется автоматизированным способом на персональных компьютерах бухгалтерской службы. Бухгалтерский учет в ООО «Элипс» ведется в соответствии с Федеральным законом «О бухгалтерском учете», организация бухгалтерского учета на предприятии организована в соответствии с нормативными актами РФ. ООО «Элипс» самостоятельно формируют свою учетную политику, исходя из своей структуры, и других особенностей деятельности. Принятая в ООО «Элипс» учетная политика последовательно применяется от одного отчетного года к другому.

Анализ учетной политики в целях бухгалтерского учета показал, что положения учетной политики сформированы в соответствии с нормативными документами. Представленная учетная политика в целом отвечает требованиям по ее формированию. Проанализировав учетную политику хозяйствующего субъекта мы предложили некоторые рекомендации по ее совершенствованию: Учитывая изменения, внесенные в законодательство и недостатки, выявленные в ходе изучения учетной политики, считаем, что выполнение руководством компании наших рекомендации позволит усовершенствовать учетную политику в ООО «Элипс», и сделать ее более эффективной. Таким образом, цель выпускной квалификационной работы достигнута, задачи выполнены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон № 402-ФЗ «О бухгалтерском учете» от 06.12.2011 г.

- Положение по бухгалтерскому учету № 1/2008 «Учетная политика организации» (утв. приказом Минфина России от 06.10.2008 № 106н). [Электронный ресурс]. Режим доступа // http://base.garant.ru/12163097/ (дата обращения: 10.08.2019).

- Международный стандарт финансового учета (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» [International Financial Accounting Standard (IAS) "Accounting Policies, Changes in Accounting Estimates and Errors"]. [Электронный ресурс]. Режим доступа: http://base.garant.ru/70107829/ (дата обращения: 10.08.2019).

- Налоговый кодекс Российской Федерации (НК РФ) № 146-ФЗ часть вторая от 31.07.1998. [Электронный ресурс]. Режим доступа: http://www.consultant.ru/docume nt/cons_doc_LAW_19671/ (дата обращения: 10.08.2019).

- Об утверждении. положения по бухгалтерскому. учету «Учетная политика организации» ПБУ 1/2008: Приказ. Минфина. России от 06 октября 2008 № 106н

- Приказ Министерства Финансов РФ «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» от13.06.1995г. № 49

- Азиева З.И., Адаменко А.А., Чич Н.Ш. Особенности формирования учетной политики сельскохозяйственных организаций в соответствии с МСФО/З.И. Азиева, А.А. Адаменко, А.С. Ткаченко, Н.Ш. Чич//Естественно-гуманитарные исследования. -2014. -№ 2 (4). -С. 39-45.

- Бабаев Ю.А. Бухгалтерский финансовый учет: Учебник/ Л.Г. Макарова, А.М. Петров; Под ред. Бабаева Ю.А. – 5-е изд., перераб. и доп. – М.: Вузовский учебник: ИНФРА-М, 2015. - 463 с

- Баранов П.П. «Процедура формирования учетной политики» П.П. Баранов, Т.А. Залышкина // Аудитор. – 2015. - №2. – С. 45-51.

- Берлин С.И., Берлина С.Х., Петров Д.В. Современные тенденции развития российского предпринимательства/Берлин С.И., Берлина С.Х., Петров Д.В.//Вестник ИМСИТ. 2015. № 1 (61). С. 27.

- Буторина Г. Ю. Обособленные подразделения: их формы, порядок регистрации и особенности ведения учета//Проблемы экономики и менеджмента. 2014. № 11. С. 86-88.

- Ерохина, Л.И. Проблемы и перспективы функционирования системы внутреннего контроля налогообложения в управленческой инфраструктуре современного хозяйствующего субъекта: монография/под общ. ред. д-ра экон. наук, проф. Л.И.Ерохиной. -М.: ФОРУМ, 2012. 384 с.

- Захарьин В. Бухгалтерская учетная политика - 2016: особенности формирования // «Новая бухгалтерия», 2016, N 2 [Электронный ресурс]/ Компания «Консультант Плюс». – (дата обращения: 10.08.2019).

- Красноперова О. А. Учетная политика организации / О. А. Красноперова. М.: РОСБУХ, 2014. 424 с

- Кругляк З. И. Налоговый учет: учеб. пособие / З. И. Кругляк, М. В. Калинская. – Ростов н/Д: Феникс, 2016. – 377 с. – (Высш. образование). [Рекомендовано ФГБОУ ВПО «Государственный университет управления»] Кузьмина М.С. «Формирование управленческой учетной политики»// Бухгалтерский учет. – 2013. - №4.

- Кругляк З. И. Налоговый учет и отчетность в современных условиях: учеб. пособие – 2-е изд. / З. И. Кругляк, М. В. Калинская. – М.: Инфра-М, 2015. – 352 с. – (Высш. образование: Магистратура) [Гриф УМО по образованию в области финансов, учета и мировой экономики].

- Лычагина Л.Л., Пальчикова Е.С. Учетная политика предприятия как инструмент оптимизации платежей по налогу на прибыль/Л.Л. Лычагина, Е.С. Пальчикова//Проблемы учета и финансов. -2012. -№ 3(7). С. 35-40.

- Михно Е.В Формирование и реализация эффективной учетной политики организации // «Научно-практический электронный журнал Аллея Науки» 2017. №16. – С. 90-97.

- Николаева С.А. Учетная политика организации: формирование, раскрытие и практика применения // Аудиторские ведомости, 2015г. - № 1. – С. 89-98.

- Никонова И.Ю. Формирование учетной политики для целей бухгалтерского (финансового), налогового и бухгалтерского (управленческого) учета / И.Ю. Никонова. – Иркутск: Изд-во БГУЭП, 2015. – 116 с.

- Поздняков, В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / В.Я. Поздняков. – М.: Инфра-М, 2013. – 382 с.

- Попова, Л.В. Налоговый учет, отчетность, аудит / Л.В. Попова. - М.: ДиС, 2013. – 416 с.

- Сигидов Ю.И., Адаменко А.А., Рыбянцева М.С. Системный подход к классификации методов учета затрат // Управленческий учет. 2015. № 2. С. 27-34.

- Турищева, Т. Б. Теория бухгалтерского учета : учебник для бакалавров / Т. Б. Турищева. — М. : Издательство Юрайт, 2015. — 307 с. — (Бакалавр. Академический курс).

- Турищева Т. Б. Учетная политика как эффективный инструмент управления современной компании // Научное периодическое издание «IN SITU». 2017. № 1-2. – С. 29 – 34.

- Антошина О. А., Титкова Н. В. Учетная политика в целях налогообложения // Финансовая газета. - 2008.

- Организация страхового дела в РФ

- Контроль за оперативно-розыскной деятельностью

- Субъекты и виды контроля за оперативно-розыскной деятельностью

- Понятие и виды ценных бумаг

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Общие положения об аудиторской деятельности)

- Взаимосвязь причины и следствия

- Учетная политика организации: цель, задачи, формирование, применение

- Субъекты предпринимательского права( Понятие субъектов предпринимательской деятельности, их признаки)

- Проблемы профессиональных стрессов, профессиональное выгорание (Симптомы эмоционального выгорания и степени его выраженности)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Принципы системы психофизиологического отбора для разных категорий профессий)

- Управление организационными изменениями и инновациями (Понятие и виды организационных изменений и инноваций)

- Проблемы коммуникаций в современных организациях (Типология коммуникаций в организации)