Учетная политика для целей налогообложения: цель, задачи, применение

Содержание:

Введение

Актуальность работы. Общепризнанно, что бухгалтерский учет в организации должен осуществляться по определенным правилам. Проблема заключается в установлении такой совокупности правил, реализация которых бы обеспечила бы максимальный эффект от ведения учета. При этом под эффектом в данном случае понимается своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей.

Теоретически возможны три подхода к установлению правил поставки бухгалтерского учета в организации: централизованный, децентрализованный и смешанный.

При первом подходе ведение учета регламентируется из единого центра. Причем особого значения не имеет, государственный это орган или общественное объединение.

Второй подход предполагает индивидуализацию правил бухгалтерского учета для каждого хозяйствующего субъекта. Хотя он обеспечивает максимальную адекватность учетных процедур характеру деятельности организации, в современных условиях хозяйствования он неприемлем.

Наконец, возможно разумное сочетание элементов первого и второго подходов. Мировой опыт подсказывает, что при данном способе за централизованным регулированием остается установление основополагающих правил и принципов ведения учета, обеспечивающих доступность и полезность финансовой информации. Содержательное такое регулирование состоит в идентификации этих правил и принципов, а также в определении круга общественно признаваемых приемов и способов ведения учета. Общие правила, и принципы конкретизируются на каждом предприятии исходя из условий деятельности, степени осознания ее особенностей, квалификации персонала, имеющейся технической базы управления.

Иначе говоря, хозяйствующие субъекты разрабатывают и проводят собственную учетную политику. Этот подход избран в России для современной постановки бухгалтерского учета. Это и обусловило актуальность выбранной темы работы, поскольку проблемы формирования учетной политики затрагивают интересы всех без исключения хозяйствующих субъектов.

Объект исследования – ООО филиал «Электросибмонтаж плюс».

Предметом исследования является учетная политика ООО.

Целью настоящей работы является формулирование методических основ формирования учетной политики организации.

В рамках поставленной цели подлежат решению следующие задачи:

– изучить теоретические основы формирования учетной политики организации;

– проанализировать учетную политику на примере ООО филиал «Электросибмонтаж плюс».

При проведении исследования были использованы принципы диалектического подхода к анализу экономических процессов и явлений, методы анализа и синтеза, индукции и дедукции, методы группировок, сравнения, графической интерпретации полученных результатов.

Использованы труды таких авторов, как: Астахов В.П., Бобылева М.П., Вялова Л.М., Иритикова В.С., Макаренко Е.Н., Николаева С.А., Шеремет А.Д., Негашев Е.В. и др.

1. Теоретические основы учетной политики организации

1.1 Формирование учетной политики организациями

В современных условиях предприятия и организации самостоятельно осуществляют экономическую и организационно-управленческую политику своей деятельности, поэтому повышенного внимания требуют вопросы организации учётной системы. Важнейшим внутренним документом, определяющим оптимальный порядок ведения бухгалтерского учета, является учетная политика предприятия.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности [8].

Данное определение дано для целей бухгалтерского учета, но подходит и для любой другой учетной системы. Учетная политика для целей налогообложения - совокупность способов ведения налогового учета с целью определения налоговых баз. Учетная политика для целей управленческого учета - совокупность способов ведения управленческого учета для целей формирования информации для принятия решений по управлению организацией. Иными словами можно говорить о том, что учетная политика - модель учетной системы.

На практике объемы и содержание учетной политики всегда различны. Учетная политика это всегда индивидуально и конкретно для каждого экономического субъекта.

Правовое поле законодательно-нормативных актов, рекомендуемых к использованию при составлении учётной политики, достаточно обширно. Но проблема состоит не столько в установлении перечня используемых документов, сколько в том, как и в каком порядке эти документы следует использовать.

При разработке учётной политики необходимо пользоваться не только нормативными документами, относящимися к соответствующей области регулирования, но и документами из смежных областей.

Зачастую при обосновании своей позиции по выбору того или иного метода учета организациям может помочь отраслевое законодательство.

Также необходимо обратить внимание на обязательный учёт внутренних нормативных документов или корпоративных нормативных документов при разработке учётных политик. Внутренние и корпоративные документы могут оказывать существенное влияние на формирование учётной политики.

На выбор и обоснование учетной политики организации влияют следующие основные факторы: форма собственности и организационно-правовая форма организации; вид деятельности или отраслевая подчиненность; объемы производства, среднесписочная численность работающих и т.п.; система налогообложения экономического субъекта; стратегия финансово-хозяйственного развития; наличие эффективной системы информационного обеспечения организации и технического оснащения; уровень квалификации кадров; система материальной заинтересованности в эффективной работе организации и материальной ответственности за выполняемый круг обязанностей; другие факторы [39, С.107].

Только принятие во внимание во всей совокупности влияющих факторов поможет организации правильно подойти к обоснованию принимаемой учетной политики.

Поскольку способы ведения бухгалтерского учета существенно зависят и влияют на принятие управленческих решений по всем вопросам, связанным с ведением финансово-хозяйственной деятельности организации, значение учетной политики велико и его трудно переоценить.

Разрабатывать принципы учетной политики организации уполномочено то лицо, на которого возложено ведение учета (ранее таким лицом являлся только главный бухгалтер) [35, C.190].

Учетная политика организации предполагает целостность бухгалтерского учета и охватывает все его составляющие, которые, как правило, в Положении об учетной политике выделяются по разделам:

- Организационный аспект показывает, как осуществляются эти способы с точки зрения построения бухгалтерской службы или другого структурного подразделения, на которое возложены обязанности ведения бухгалтерского учета, ее место в системе управления деятельностью организации, способы взаимодействия с другими службами и структурными подразделениями организации, а также с внешними пользователями данных учета и отчетности.

- Методический аспект подразумевает то, какие именно способы оценки имущества, хозяйственных операций и финансовых обязательств, определения выручки, признания доходов и расходов, начисления амортизации и других используются в конкретной организации.

- Технический аспект указывает на то, как в организации на практике реализуются вышеназванные способы ведения бухгалтерского учета в учетных регистрах, журналах и книгах учета.

Избранные организацией методы учетной политики действительны, если они не противоречат действующим нормативным актам. И только в том случае, если система нормативного регулирования бухгалтерского учета в РФ не устанавливает способа ведения бухгалтерского учета по конкретному вопросу, при формировании учетной политики разработка организацией соответствующего способа осуществляется исходя из содержания ПБУ [8] и иных действующих положений по бухгалтерскому учету.

Учетная политика применяется последовательно из года в год.

В настоящее время все поправки в политике ведения учета экономическим субъектом подлежат применению «задним числом», т.е. с начала отчетного периода. Но при этом любые изменения в учетной политике организация должна применять ретроспективно. При подобном отражении последствий изменения учетных методик они должны быть применены таким образом, как если бы компания применяла их всегда.

Стоит отметить, что из этого правила есть исключение. При некоторых обстоятельствах отразить изменение учетной политики в отношении прошедших периодов с достаточной степенью надежности невозможно. В этом случае применять такие изменения в учете можно только в отношении операций, произошедших после введения в действие измененного способа учета [24, С.97].

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказом, распоряжением и т.п.) организации.

При формировании учетной политики утверждается:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности. Здесь хотелось бы отметить, что бухгалтерам дали больше свободы: отныне формы любых первичных учетных документов можно утверждать приложением к учетной политике. Ранее это позволялось только в отношении бланков, по которым нет унифицированных форм;

- формы регистров бухгалтерского учета. Новшеством является и требование раскрывать в учетной политике формы регистров бухгалтерского учета, к которым относятся журналы-ордера, вспомогательные ведомости, мемориальные ордера, оборотная ведомость, главная книга и т.д.;

- формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за проводимыми хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Учетная политика является основополагающим нормативным документом, регулирующим учетный процесс в компании. Актуализация учетной политики представляет собой приведение ее в соответствие с изменяющимся законодательством и развивающимся бизнесом [14, С.88].

Повышение качества учетной политики заключается в улучшении ее характеристик по таким качественным критериям, как полнота и непротиворечивость учетной политики, экономическая целесообразность, обоснованность и рациональность методов учета, соответствие целям руководства компании, соответствие целям автоматизации учета и др.

Руководство компании должно постоянно осуществлять контроль за созданием и совершенствованием учетной политики, а также за ее применением, поскольку он является важным и неотъемлемым элементом системы внутреннего контроля за подготовкой финансовой отчетности. Контроль за формированием и применением учетной политики компании должен включать следующие процедуры:

- разработку, документальное оформление, обеспечение проведения оценки качества и совершенствования учетной политики;

- проверку наличия разработанных учетных принципов и процедур для всех компонентов финансовой отчетности;

- получение от служб внутреннего или внешнего аудита одобрения наиболее важных учетных принципов, а также принятых решений в отношении методов учета в проблемных и нестандартных ситуациях;

- отслеживание изменений в законодательстве в сфере бухгалтерского учета и налогообложения с помощью информации справочно-правовых систем, участия в профессиональных конференциях и семинарах;

- организацию дополнительного обучения для лиц, ответственных за формирование и применение учетной политики;

- разработку процедур информирования всех сотрудников компании об изменениях в учетной политике [22, С.313].

Таким образом, формирование учетной политики организации - сложный процесс, требующий наличия специальных кадровых, финансовых и технических возможностей. При этом работа над учетной политикой не заканчивается с ее разработкой и документальным оформлением, а идет постоянно, пока функционирует организация.

1.2 Изменение и раскрытие учетной политики

Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации [28, С. 76].

Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном законодательством.

Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство Российской Федерации и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности.

Последствия изменения учетной политики отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью. При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида. В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности [22, C.313].

Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания выручки от продажи продукции, товаров, работ, услуг и другие способы.. Состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету. В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию, как минимум, в части, непосредственно относящейся к опубликованным данным.

Если учетная политика организации сформирована исходя из допущений, предусмотренных пунктом 5 Приказа Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету», то эти допущения могут не раскрываться в бухгалтерской отчетности. При формировании учетной политики организации, исходя из допущений, отличных от предусмотренных в названном приказе, такие допущения вместе с причинами их применения должны быть раскрыты в бухгалтерской отчетности [17, С.72].

Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана.

В случае изменения учетной политики организация должна раскрывать следующую информацию:

- причину изменения учетной политики;

- содержание изменения учетной политики;

- порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

- суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, — также по данным о базовой и разводненной прибыли (убытку) на акцию;

- сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, до той степени, до которой это практически возможно [15, С.118].

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

В случае, если раскрытие информации, по какому-то отдельному предшествующему отчетному периоду, представленному в бухгалтерской отчетности, или по отчетным периодам, более ранним в сравнении с представленными, является невозможным, факт невозможности такого раскрытия подлежит раскрытию вместе с указанием отчетного периода, в котором начнется применение соответствующего изменения учетной политики.

В случае, если нормативный правовой акт по бухгалтерскому учету утвержден и опубликован, но еще не вступил в силу, организация должна раскрыть факт его неприменения, а также возможную оценку влияния применения такого акта на показатели бухгалтерской отчетности организации запериод, в котором начнется применение.

Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации. В случае представления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика.

Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к бухгалтерской отчетности организации.

2. Учетная политика на примере ООО филиал «Электросибмонтаж плюс»

2.1 Экономическая характеристика ООО филиал «Электросибмонтаж плюс»

Анализ формирования учетной политики организации проводился на основе ООО филиал «Электросибмонтаж плюс».

По состоянию на 01 января 2018 г. в организации заняты 41 работник.

Бухгалтерская служба состоит из двух специалистов, возглавляется главным бухгалтером, в обязанности которого входит подготовка бухгалтерской и налоговой отчетности.

Обработка первичных документов бухгалтерского учета в данной организации осуществляется с применением компьютерной программы «1С: Предприятие 7.7. Бухгалтерский учет». В результате обработки и заполнения журнала хозяйственных операций программа автоматически формирует обороты по счетам бухгалтерского учета, регистры налогового учета, а также весь объем регламентированной бухгалтерской и налоговой отчетности.

Высшим управленческим органом организации является директор – возглавляет организацию и несет полную ответственность за хозяйственную деятельность, управляет денежными средствами и имуществами организации, представляет его во всех хозяйственных и государственных учреждениях, заключает договоры, принимает на работу и увольняет работников, устанавливает должностные оклады работникам, непосредственно координирует работу всех подразделений.

Бухгалтерский учет в ООО филиал «Электросибмонтаж плюс» ведется главным бухгалтером, который осуществляет следующие функции:

1. Функция контроля за процессом хозяйственной деятельности организации: осуществляется в трех видах.

Предварительный контроль производится до начала хозяйственной операции, чтобы прогнозировать результат предстоящей операции.

Текущий контроль осуществляется во время совершения хозяйственной операции и обеспечивает ее выполнение с наибольшим эффектом.

Последующий контроль проводится после завершения хозяйственной операции и позволяет корректировать полученный результат и прогнозировать дальнейший ход событий.

2. Функция обеспечения сохранности ценностей: достигается путем использования развернутого плана счетов, который охватывает все аспекты движения и хранения материальных ценностей и денежных средств.

3. Информационная функция: достигается непрерывностью и документированностью бухгалтерского учета, в котором в любой момент может быть сделана остановка и в любой же момент может быть представлена полная информация о состоянии дел в организации.

4. Функция обратной связи: реализуется путем налаженного сбора и анализа информации о хозяйственных средствах и хозяйственных процессах. Результаты этого анализа оперативно передаются в необходимые инстанции для принятия решений.

5. Аналитическая функция: позволяет оценить рациональность использования материальных, трудовых и денежных ресурсов организации, эффективность инвестиции и кредитной политики. Она выявляет основные рычаги рентабельности организации, находит узкие места в хозяйственной деятельности и дает материал для прогноза и принятия решений в области долгосрочной финансовой политики организации.

Учитывая специфику деятельности ООО филиал «Электросибмонтаж плюс» структура бухгалтерии, состоящая из главного бухгалтера и кассира, обеспечивает выполнение учетных задач в минимальные сроки и с высоким качеством.

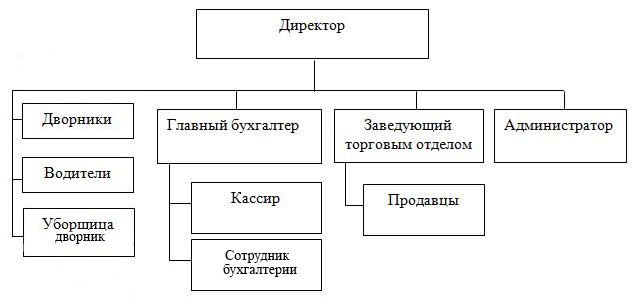

Организационная структура ООО филиал «Электросибмонтаж плюс» представлена на рис. 2.1.

Из рис. 2.1 видно, что организационная структура управления организацией строится по линейно-функциональной схеме. При этом управление основным, обслуживающим и вспомогательным персоналом строится по линейной схеме прямого подчинения.

Рис. 2.1 – Организационная структура ООО филиал «Электросибмонтаж плюс»

Применяемая в ООО филиал «Электросибмонтаж плюс» журнально-ордерная форма ведения учета основана на использовании шахматного принципа регистрации операций и их накапливании за каждый отчетный месяц. Шахматная форма записи означает, что за один рабочий приём сумма хозяйственной операции фиксируется по дебету и кредиту корреспондирующих счетов, т.е. реализуется способ двойной записи.

Кроме журналов – ордеров и ведомостей ведется Главная книга – регистр синтетического учета. В ней каждому счету отводится развернутый лист для записи остатка на начало и конец месяца, оборота по дебету в развернутом виде, т.е. в корреспонденции с кредитуемыми счетами, и общей суммы оборота по кредиту. На основании Главной книги и части других регистров заполняются баланс и другие формы отчетности (рис. 2.2).

Порядок документооборота в организации определяется главным бухгалтером в учетной политике. Документооборот – это путь, который проходят от момента их выписки до сдачи в архив. В графике документооборота определяется круг лиц, ответственных за оформление документов, указывается порядок, место и время прохождения документа с момента составления до сдачи в архив.

Рис. 2.2 – Журнально-ордерная форма бухгалтерского учета

Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив – документооборот) регламентируется графиком. Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя ООО филиал «Электросибмонтаж плюс». Он должен способствовать улучшению всей учетной работы в организации, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня автоматизации учетных работ.

Работники создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота.

Рассмотрим финансовые результаты деятельности ООО филиал «Электросибмонтаж плюс» (Таблица 2.1)

Таблица 2.1

Динамика финансовых результатов по ООО филиал «Электросибмонтаж плюс»

|

Показатели |

Годы |

2017 г. в % к 2013 |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Выручка, тыс.руб. |

19 929 |

27 318 |

32 312 |

41 271 |

86 946 |

436,3 |

|

2. Себестоимость продаж, тыс.руб. |

16 105 |

24 632 |

30 020 |

38 560 |

77 725 |

482,6 |

|

3. Прибыль (убыток) от продаж, тыс.руб. |

3 824 |

2 686 |

2 292 |

2 711 |

9 221 |

241,1 |

|

4. Среднесписочная численность работников |

36 |

36 |

38 |

41 |

41 |

113,8 |

По таблице 2.1 видно, что выручка возрастала из года в год и к 2017 году выросла по сравнению с 2013 годом в 4,4 раза или на 67017,2 тыс. руб. Но еще большими темпами росли затраты на реализацию товаров. В 2017 г. по сравнению с 2013 г. они выросли в 4,8 раза или на 61619,7 тыс. руб. Прибыль снижалась в 2014, 2015, 2016 гг. и значительно увеличилась только в 2017 г. и составила 9221 тыс. руб. Превышение процента роста себестоимости реализованных товаров над процентом роста выручки от реализации обусловлено ростом рыночных цен на компоненты, составляющие себестоимость услуг.

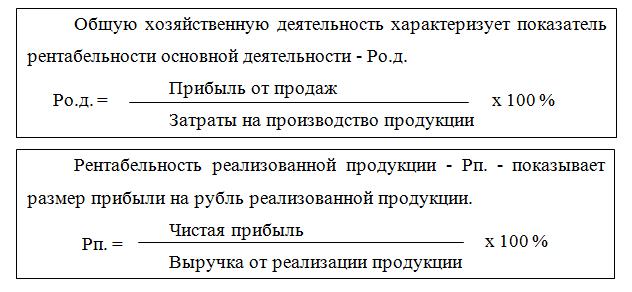

Оценку финансовых результатов деятельности ООО филиал «Электросибмонтаж плюс» можно дать с помощью коэффициентов рентабельности.

Этот показатель свидетельствует об эффективности не только хозяйственной деятельности организации, но и процессов ценообразования. Рассчитаем данные показатели по ООО филиал «Электросибмонтаж плюс» за пять лет (таблица 2.2).

Таблица 2.2

Показатели рентабельности ООО филиал «Электросибмонтаж плюс»

|

Показатели |

Годы |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Р о.д. |

23,7 |

11,1 |

7,7 |

6,4 |

11,9 |

|

Р п. |

10,0 |

5,2 |

5,6 |

4,4 |

9,5 |

Рис. 2.3 – Динамика показателей рентабельности ООО филиал «Электросибмонтаж плюс»

Анализируя данные таблицы 2.2 , можно сказать, что с 2013 г. по 2017 г. включительно происходило снижение показателя рентабельности основной деятельности – с 23,7% в 2015 г до 6,4% в 2016, т.е. более чем в 3 раза. Некоторое улучшение ситуации можно наблюдать в 2017 г. Рентабельность основной деятельности в 2017 г. составила 11,9%, т.е. она выросла по сравнению с 2016 г., почти в 2 раза, однако, не достигла уровня 2017 г.

Аналогичная картина наблюдается при анализе рентабельности реализованных товаров. Она снизилась с 2017 г. по 2016 г. на 5,6% и составила в 2016 г. 4,4% по сравнению с 10% в 2017 г. Снижение этого показателя может свидетельствовать, прежде всего, о падении конкурентоспособности организации, т.к. позволяет предположить сокращение спроса на его товары в эти годы. Однако, ситуация улучшилась в 2017 г. – рентабельность реализованных товаров почти достигла уровня 2013 г. и составила 9,5%.

Изменение показателя рентабельности основной деятельности и рентабельности реализованных товаров происходит под влиянием изменения структуры реализованных товаров, себестоимости товаров, цен.

Скорость движения материальных ценностей и их пополнения характеризуется оборотом запасов. Чем быстрее оборот капитала, помещенного в запасы, тем меньше требуется капитала для данного объема хозяйственных операций.

Сроки оборота запасов организации одной и той же отрасли, как правило, характеризуют, насколько успешно используется ими капитал. Накапливание запасов связано с весьма значительным дополнительным оттоком денежных средств, что делает необходимой оценку возможности и целесообразности сокращения срока хранения материальных ценностей.

Оборачиваемость запасов характеризуется коэффициентом оборачиваемости запасов и обратным показателем – временем обращения в днях. Коэффициент оборачиваемости запасов рассчитывается как отношение себестоимости товаров к средней за период величине запасов и готовых товаров на складе.

Где, С – себестоимость товаров в расчетном периоде;

Знп, Зкп – величина остатка запасов, товаров на складе на начало и конец месяца.

Этот коэффициент показывает, сколько раз в среднем продаются запасы организации за некоторый период времени.

Более удобен и нагляден обратный показатель – время обращения в днях. Он рассчитывается по формуле:

Где, Тпер – продолжительность периода в днях.

В таблице 2.3 приведены данные, характеризующие оборачиваемость запасов ООО филиал «Электросибмонтаж плюс» в 2017 году.

Таблица 2.3

Показатели оборачиваемости ООО филиал «Электросибмонтаж плюс» за 2017 год

|

Показатели |

ед. изм. |

2017 г. |

||||

|

01.01.2017 |

01.04.2017 |

01.07.2017 |

01.10.2017 |

01.01.2018 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Величина остатков запасов, готовой продукции на складе |

тыс.руб. |

3517 |

4240 |

4314 |

3200 |

4211 |

|

Себестоимость продукции |

тыс.руб. |

X |

18970 |

19317 |

18070 |

21368 |

|

Оборачиваемость материальных запасов |

X |

1,22 |

1,13 |

1,2 |

1,44 |

|

|

Количество дней в периоде |

дни |

X |

90 |

90 |

90 |

90 |

|

Период оборота материальных запасов |

дни |

X |

74 |

80 |

75 |

63 |

Рис. 2.4 – Оборачиваемость материальных запасов

По данным таблицы 2.3 и на графике, отображенном на рис. 2.4 видно, что в течение 2017 г. имеется тенденция к увеличению показателя оборачиваемости запасов и снижению периода оборота материальных запасов. Это позитивный фактор, поскольку в ООО филиал «Электросибмонтаж плюс» осуществляются следующие бизнес процессы управления запасами: проведение регулярной инвентаризации складских запасов; проведение регулярных сверок с поставщиками заказанных товаров и сроков их отгрузки; проведение регулярных акций по распродаже мало ликвидных запасов и запасов с риском списания из-за истечения сроков годности и так далее.

Бухгалтерский учет и контроль за правильным расходованием материальных средств осуществляет бухгалтерия.

В ООО филиал «Электросибмонтаж плюс» действует приказ о принятии учетной политики. Согласно приказа, при оценке статей бухгалтерской отчетности обеспечивается соблюдение допущений и требований. Под допущениями понимают условия деятельности организации, которые должны обязательно ею исполняться на весь период действия учетной политики.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации (Приложение 5).

В бухгалтерском и налоговом учете организации принят метод начисления доходов и расходов. Несмотря на то, что кассовый метод учета доходов и расходов позволил бы иметь дополнительные инструменты и рычаги, тем не менее с применением метода начисления возможно достичь сближения бухгалтерского и налогового учета, что позволяет в конечном итоге ввиду минимизации затрат на обработку бухгалтерской информации и документации использовать бухгалтерский учет непосредственно как элемент управления, а не счетоводства.

В результате оценки учетной политики ООО филиал «Электросибмонтаж плюс», можно сделать ряд выводов:

– ключевым моментом формирования учетной политики в организации является как можно большее сближение бухгалтерского и налогового учета в целях снижения трудоемкости бухгалтерского учета, повышения его оперативности и, как следствие, возможность применения бухгалтерского учета в качестве инструмента управленческого учета в организации;

– руководству ООО филиал «Электросибмонтаж плюс» не чужды методы налоговой оптимизации, но ряд моментов, закрепленных в учетной политике для целей бухгалтерского и налогового учета, указывают на то, что иногда более приоритетным направлением следует выделить налоговую оптимизацию, нежели упрощение учета, на что в настоящее время обращается недостаточное внимание.

Приказом об учетной политике организации предусмотрены моменты, связанные с учетом материальных запасов, касающиеся оценки и инвентаризации МПЗ. В соответствии с п. 16. ПБУ 5/01 и п. 8 ст. 254 Налогового кодекса РФ в организации принят метод списания материальных запасов по средней себестоимости. Это – наименее трудоемкий способ учета из регламентируемых способов таких как по себестоимости каждой единицы, по себестоимости первых по времени приобретения объектов запасов, по себестоимости последних по времени приобретения объектов запасов.

Инвентаризация товаров, запасов и расчетов проводится на начало каждого квартала, а также в случаях, предусмотренных законодательством.

Материальные ценности на ООО филиал «Электросибмонтаж плюс» поступают на склад по следующим каналам: от поставщиков; подотчетных лиц; собственного производства.

На поставку товаров организация заключает договора, своевременность поступления осуществляется отделом материально-технического снабжения (ОМТС).

Вместе с отгрузкой продукции поставщик высылает расчетные и другие сопроводительные документы – платежное требование, товарно-транспортную накладную и др. В ОМТС по поступающим документам проверяют соответствие объема, ассортимента, цен, качества и др. договорным условиям. В результате проверки на расчетном документе ставиться пометка о полном или частичном акцепте.

Проверенные платежные требования из ОМТС передаются в бухгалтерию.

Для получения товаров со склада иногородних поставщиков, экспедитору выдают доверенность, в которой указывают перечень товаров, подлежащих получению. При приемке товаров экспедитор производит не только количественную, но и качественную приемку.

Доверенности регистрируются в книге учета выданных доверенностей. Выписку доверенности производит ОМТС или бухгалтерия.

Принятые грузы экспедитор доставляет на склад организации и сдает заведующий складом, который проверяет соответствие количества и качества товара данным счета поставщика.

Принятые кладовщиком товары оформляются приходными ордерами. Приходные ордера выписываются на фактически принятое количество материальных ценностей в день поступления в 2-х экземплярах: 1-ый сдается в бухгалтерию, где он служит основанием для учета поступления товаров, а 2-ой – остается на складе для записей в карточках складского учета товаров.

При установлении несоответствия поступивших товаров их количеству и качеству составляется приемный акт, служащий основанием для предъявления претензий поставщику. Если перевозку товаров осуществляют автотранспортом, то в качестве первичного документа может служить товарно-транспортная накладная типовой формы 1-Т, которую составляет грузоотправитель.

Подотчетные лица приобретают товары на организациях торговли, рынке за наличные деньги.

Со склада ООО филиал «Электросибмонтаж плюс» товары отпускаются на потребление, хозяйственные нужды и другие нужды. Важным условием контроля за использованием товаров является их нормирование и отпуск, согласно установленных лимитов, рассчитанных ОМТС на основе данных планового отдела об объеме выпуска продукции и норм расхода товара на единицу продукции.

Каждое из подразделений ООО филиал «Электросибмонтаж плюс» производят расчет потребления того или иного товара на выпуск определенного вида продукции.

Расход товаров, отпускаемых в магазине и на другие нужды, ежедневно оформляют лимитно-заборными картами форма № М-8, которые предназначены для последовательного оформления отпуска товаров, потребляемых систематически. Карты выписываются в двух экземплярах, один передается в зал, другой – заведующему складом.

После каждого отпуска товаров кладовщик выводит остаток лимита. По окончании месяца карты сдаются в бухгалтерию. Они служат средством предварительного контроля за расходованием товаров и соблюдением норм выдачи.

Если потребность в товарах возникает не регулярно, то они отпускаются со склада по разовому документу – требованию форма № М-10, основными реквизитами которого являются количество затребованного и фактически отпущенного товара.

Перемещение товаров из одного подразделения в другое оформляется накладной на внутреннее перемещение, которую составляют материально-ответственные лица склада в двух экземплярах, один остается на складе с распиской получателя, другой – получателю с распиской кладовщика.

Кроме отпуска товаров, в организации осуществляется отпуск товаров на сторону, путем выписки приказа на отпуск товаров. Выписку производит ОМТС на основании договоров, нарядов или письменного распоряжения руководителя организации.

В качестве отчетности о движении товаров можно использовать карточки складского учета товаров форма № М-17.

С этой целью представители расписываются в получении товаров в самих карточках, которые становятся оправдательными документами.

Такое совмещение расходных документов и карточек складского учета уменьшает объем учетной работы и усиливает контроль за соблюдением норм складских запасов.

Материальные запасы в ООО филиал «Электросибмонтаж плюс» являются объектами двух видов учета: управленческого (производственного) и бухгалтерского. В управленческом учете (на складах, в производственных помещениях и в экспедиции) они отражаются количественно на специальных карточках, в бухгалтерском учете – в стоимостном выражении в мемориальном ордере или ведомости. В конце каждого месяца производится сверка обоих учетов, путем таксировки, т.е. путем денежной оценки остатков товаров на складе. Бухгалтер и кладовщик совместно проверяют остатки материальных запасов на складе. Затем в бухгалтерии по имеющимся ценам определяют сумму остатков. При несовпадении делаются корректировки.

Можно сделать вывод, что для деятельности ООО филиал «Электросибмонтаж плюс» характерна тенденция к положительной в дальнейшем динамике финансовых результатов, организация по состоянию на 01.01.2018 г. является прибыльным. Учетная политика организации относительно учета материальных запасов сформирована в соответствии с положениями Налогового кодекса РФ и бухгалтерского законодательства.

2.2 Особенности учетной политики ООО филиал «Электросибмонтаж плюс»

Для оперативного управления, а также управления производственным процессом характеристики состояния и движения запасов показателей по данным синтетического учета недостаточно, т.к. они дают информацию о движении каждого вида материальных ценностей в ООО филиал «Электросибмонтаж плюс».

Наиболее полно о наличии, движении материальных ценностей можно судить по данным сортового аналитического учета, который призван обеспечивать контроль за наличием, движением и сохранностью материальных ресурсов по каждому наименованию, складу и материально-ответственному лицу.

Методика ведения учета запасов, принятая в ООО филиал «Электросибмонтаж плюс» предусматривает группировку показателей по складам и материально-ответственным лицам по группам, подгруппам и номенклатурным номерам материальных ценностей, по источникам поступления и направления расхода и использования материальных ресурсов.

Основой служит исходная информация приходных и расходных документов, подвергнутых тщательной проверки, как с точки зрения правильного оформления, так и с точки зрения правильно отраженных операций. Итоговые данные сортового аналитического учета и контроля материальных ценностей соответствуют показателям синтетического учета. Информация о поступлении и расходовании материальных ресурсов формируется на складе. Складское хозяйство в организации представлено одним складом.

Правильная организация учета запасов на складе зависит от роли различных товаров по секциям. Применение различных ярлыков, содержащих информацию о товарах, предупреждает ошибки, ведущие к пересортице и помогает быстро найти нужные товары.

Учет наличия и движения запасов ведет заведующий складом. Учет ведется по номенклатурным номерам в количественном выражении. Именно такой учет и называется сортовым.

Сортовой учет запасов на складе организации ведется на карточках складского учета. При этом в случае небольшой номенклатуры допускается использование книг сортового учета. На каждую номенклатурно-учетную позицию материальных ценностей бухгалтерия ООО филиал «Электросибмонтаж плюс» открывает отдельную карточку, где указывается номер склада, наименование товара, его номенклатурный номер, размер, сорт, учетная цена и норма запаса. Оформленные карточки передаются на склад, где кладовщик указывает место хранения товаров в соответствии с ярлыками. Карточки размещаются в картотеке в порядке номеров.

Вся информация, полученная по первичным документам, отраженная в карточках складского учета в день совершения операции по приемке/выдаче товаров с обязательным выведением остатков после каждой операции.

Сопоставление остатка товаров с нормой запасов позволяет осуществить оперативный контроль за состоянием запасов. На основе этих данных отдел снабжения ООО филиал «Электросибмонтаж плюс» осуществляет контроль за поставками и выполнением договоров и контрактов.

В установленные сроки кладовщик все приходные и расходные документы передает в бухгалтерию по мере использования лимита, но не позднее первого числа следующего месяца. К этому же времени все подразделения передают вторые экземпляры карт. На сдачу приходных и расходных документов кладовщики составляют реестры в двух экземплярах: первый – в бухгалтерию, а второй с распиской бухгалтерии остается на складе.

Складской учет отличается трудоемкостью, т.к. велики затраты труда на ведение карточек.

В бухгалтерии ведется также аналитический учет. Бухгалтерия осуществляет контроль за состоянием сортового учета:

– проверка правильности заполнения первичных документов;

– проверка записи остатков в карточках;

– проверка фактического наличия запасов.

Итоговые данные контролируют соответствием показателей аналитического и синтетического учета. Аналитический учет запасов на организациях может вестись различными методами:

– количественно-суммовой;

– сальдовый (оперативно-бухгалтерский).

Количественно-суммовой метод имеет два Варианта. При первом Варианте в бухгалтерии на каждый вид материальных ценностей открываются карточки аналитического учета, которые в основном идентичны карточкам складского учета, но остатки товаров в них ведутся не только в натуральном выражении, но и в денежном. Записи производятся на основании приходных и расходных документов. Карточки хранятся по номенклатурным номерам. В карточках подсчитываются итоги прихода, расхода и выводят остатки на начало следующего месяца. Ежемесячно составляются сортовые количественно-суммовые оборотные ведомости. Итоговые суммовые данные сверяются с данными синтетического учета, а натуральные показатели сверяются с данными складского учета. Недостаток: дублирование данных в карточках сортового и аналитического учета. Этот Вариант применяется на отдельных организациях с ограниченной номенклатурой.

При втором Варианте в бухгалтерии карточки не ведутся. Сортовые количественно-суммовые оборотные ведомости составляются непосредственно на основе первичных документов по номенклатурным номерам, видам, группам товаров в отдельности. Суммовые итоги сверяются с сальдо синтетического учета, а натуральные показатели сверяются по каждому номенклатурному номеру в карточках складского учета. Этот Вариант тоже условный.

Аналитический учет запасов в ООО филиал «Электросибмонтаж плюс» ведется наиболее распространенным сальдовым (оперативно-бухгалтерским) методом, обеспечивающим единство оперативного, складского и бухгалтерского учета (оперативно-бухгалтерский метод). При этом методе учета на складе учет в карточках ведется только в натуральном выражении, а в бухгалтерии – выражаются в разрезе групп по складу.

Контроль осуществляется бухгалтерией. Работник бухгалтерии систематически проверяет правильность оформления первичных документов, полноту и своевременность записей. Остатки материальных ценностей выводятся в карточках складского учета, подтверждаются подписью бухгалтера и производится приемка бухгалтером первичных документов.

Количественные остатки в карточках складского учета по окончании месяца переносятся материально-ответственными лицами в ведомость учета остатков товаров на складе – сальдовую книгу, после проверки, которой производится таксировка запасов по учетным ценам для получения стоимости по каждой группе материальных ценностей и общего итога по складу.

Регистрами аналитического учета движения запасов при этом методе являются накопительные ведомости по приходу и расходу товаров и групповые оборотные ведомости, которые ведутся в стоимостном выражении. Ведомости ведутся по складу в разрезе субсчетов и групп материальных ценностей. В конце месяца они используются для составления групповых оборотных ведомостей по складу. Правильное ведение складского учета проверяется путем сопоставления стоимостных итогов по каждой группе товаров в сальдовой книге с аналитическими остатками в групповой оборотной ведомости.

При обнаружении расхождений составляется сортовая оборотная ведомость по тем товарам, по которым выявлено расхождение.

Периодически итоговые данные накопительных ведомостей по приходу и расходу записываются в соответствующие разделы ведомости движения товаров. Для выявления поступления запасов (включая товары собственной выработки) в конце месяца составляется справка, в которую переносятся дебетовые обороты из других учетных регистров. Данные этой справки о фактической себестоимости запасов переносятся в приходную часть ведомости о движении материальных ценностей. Сюда же из ведомости предшествующего месяца переносятся остатки на начало месяца по учетным ценам и фактической себестоимости.

По окончании месяца в ведомости движения материальных ценностей выводятся конечные остатки запасов по учетным ценам и фактической себестоимости. Остатки материальных ценностей выводят в итоговые данные сальдовой книги (ведомости). А те же остатки по фактической себестоимости должны соответствовать счету товара главной книги. Так увязываются данные сортового аналитического учета и синтетического бухгалтерского учета запасов.

Сальдовый метод получил широкое распространение и является наиболее рациональным в различных условиях. Применение этого метода дает возможность ликвидировать параллелизм в бухгалтерском учете. В условиях использования современной вычислительной техники этот метод учета дает наиболее точные данные о наличии, использовании и движении материальных ценностей.

Уточнение фактического наличия товаров и других видов производится методом сплошной или выборочной инвентаризации.

Инвентаризацию на ООО филиал «Электросибмонтаж плюс» проводит инвентаризационная комиссия, создаваемая по приказу руководителя.

Инвентаризация проводится по следующим причинам:

- При смене материально-ответственных лиц.

- При передаче имущества в аренду или при приватизации организации.

- В случае пожара или стихийных бедствий.

- По требованиям учредителей.

- При установлении фактов хищений и злоупотреблений.

- Плановая ежегодная инвентаризация.

До начала инвентаризации в карточках складского учета должны быть выведены количественные остатки. Все первичные документы должны быть переданы в бухгалтерию и обработаны. Факт сдачи всех документов подтверждается распиской.

Инвентаризационные описи составляются по результатам фактического пересчета. Их данные сверяются с учетными данными, подготовленными бухгалтером. По тем позициям, по которым обнаружены расхождения, составляется сличительная ведомость. В ней отражается по каждой позиции недостача или излишек.

По результатам сличительной ведомости проводится взаимный зачет излишков и недостач, являющихся результатом пересортицы.

После отражения пересортицы подсчитывается недостача или излишек. Излишки должны быть оприходованы как доход организации, а недостачи рассматриваются комиссией с целью определения их причин:

– естественная убыль при хранении на складе;

– порча при хранении сверх норм естественной убыли;

– недостача.

Решение комиссии по поводу излишков и недостач, а также их причин фиксируется в протоколе заседания инвентаризационной комиссии и в акте по результатам инвентаризации. К акту прикладывается объяснительная записка материально-ответственного лица.

Правила проведения инвентаризации регламентированы Основными положениями по инвентаризации. Порядок отражения в учете результатов инвентаризации регламентирован Инструкцией по применению Плана счетов.

Выявленные излишки приходуются; недостачи в пределах норм естественной убыли списываются на расходы организации, а похищенные ценности должны быть возмещены по сумме ущерба.

Размер убытков от хищения, недостачи, порчи материальных ценностей определяется по балансовой стоимости, но не ниже 50 % их балансовой стоимости.

Размер ущерба определяется по формуле:

Где, Бст – балансовая стоимость похищенного или уничтоженного объекта на момент установления факта недостачи;

А – сумма амортизационных отчислений, начисленных по объекту до момента обнаружения недостачи;

Iинф – общий индекс инфляции, рассчитанный Госкомстатом;

НДС – сумма НДС, рассчитанного в размере 20 % от всего предыдущего выражения;

АС – акцизный сбор исходя из установленных ставок на подакцизные материальные ценности;

К – коэффициент увеличения.

Размер ущерба отражается в бухгалтерском учете в том случае, если недостача превышает норму естественной убыли.

Если недостача сверх норм естественной убыли произошла по вине неустановленных лиц или суд отказал во взыскании с материально-ответственных лиц, то такая недостача по истечению установленного срока списывается по решению судебных органов на финансовые результаты деятельности организации.

В том случае, если установлено виновное лицо, то сумма недостачи в размере ущерба отражается как дебиторская задолженность виновного лица. Оно обязано погасить недостачу одноразово или путем регулярных возмещений в кассу организации или путем удержания из зарплаты виновника. Если виновное лицо не дает письменного согласия на удержание, то руководство ООО филиал «Электросибмонтаж плюс» должна обратиться в судебные органы.

Для обращения администрации в суд по вопросам возмещения ущерба установлены следующие сроки:

– за ущерб, причиненный при выполнении служебных обязанностей – 1 месяц со дня выявления ущерба;

– во всех других случаях – 1 год.

Днем выявления ущерба является дата акта инвентаризационной комиссии. Сумма ущерба, по которому определено виновное лицо, и вина им признана, рассматривается как доход организации.

Однако не вся сумма ущерба будет реальным доходом организации. Согласно методу начисления, доход и обязательства признаются не в момент движения денежных средств, а в момент определения суммы. Поэтому рассчитанный размер ущерба сразу будет расписан проводками в зависимости от того, чьим доходом является каждая составляющая его суммы.

Система бухгалтерских записей по учету результатов инвентаризации. Недостачи товарно-материальных ценностей, выявленные при инвентаризации, учитываются по дебету счета 94:

Дебет 94 Кредит 10 (41)

– выявлена недостача.

Списание недостач отражайте по кредиту счета 94:

Дебет 20 (44...) Кредит 94

– списана недостача в пределах норм естественной убыли;

Дебет 73-2 Кредит 94

– недостача сверх норм естественной убыли отнесена на виновных лиц;

Дебет 91-2 Кредит 94

– списана недостача сверх норм естественной убыли при отсутствии виновных лиц (или если во взыскании отказано судом).

Оприходовать неучтенные товарно-материальные ценности можно при помощи проводки:

Дебет 10 (41) Кредит 91-1 – оприходованы неучтенные товары, выявленные при инвентаризации.

Вывод: по результатам проведенного исследования можно сделать вывод, что первичный и аналитический учет материальных запасов в ООО филиал «Электросибмонтаж плюс» поставлен в соответствии с регламентирующими нормативными актами.

Учет запасов в ООО филиал «Электросибмонтаж плюс» является достаточно сложным и трудоемким, на него приходится свыше 30% всей экономической информации, возникающей в организации. В случае углубленной компьютеризации данного аспекта учетной работы в ООО филиал «Электросибмонтаж плюс» трудоемкость учета была бы сведена к минимуму за счет повышения оперативности, точности и отсутствия необходимости ведения ряда документов.

На сегодняшний день этот раздел бухгалтерского учета в обществе имеет серьезные недостатки. Дефекты учета запасов особенно проявляются при инвентаризациях, а также при сверках данных складского учета, когда выявляются недостачи и значительные расхождения за счет пересортицы отдельных видов товаров. Имеет место и большое количество ошибок в первичных документах и учетных регистрах, характеризующих поступление и движение товаров.

В связи с малым объемом производственных процессов в организации приведены данные согласно действующему законодательству.

Заключение

выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формировании величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Следует также иметь в виду, что по обоснованности, полноте учетной политики организации, ее соответствию новым нормативным документам можно сделать выводы о профессионализме главного бухгалтера, формирующего учетную политику, руководителя организации, утверждающего ее, и аудитора, подтверждающего достоверность бухгалтерских и отчетных данных.

Учетная политика предприятия — это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности).

Организация является прибыльной, рентабельной; имеет положительную динамику финансовых показателей.

Данная организация ведет бухгалтерский учет и оформляет документацию, согласно законодательной и нормативной базе, соблюдая все требования, предъявляемые к бухгалтерскому учету и отчетности. Из мероприятий, направленных на совершенствование учета запасов, наиболее эффективным следует считать компьютеризацию учета с целью повышения качества, быстроты, оперативности обработки информации и как следствие оперативности принятия управленческих решений. Также данное мероприятие подразумевает повышение квалификации специалистов.

Под отпуском понимается отпуск товаров для изготовления продукции, выполнения работ или оказания услуг. Оформление отпуска товаров трудоемко из-за большого количества и разнообразия первичных документов. Поэтому важное значение имеет упрощение учета на этом участке, применение ЭВМ и т.п.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ // «Российская газета», №238-239, 08.12.1994. (ред. от 31.12.2018)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ // «Парламентская газета», № 151-152, 10.08.2000. (ред. от 31.12.2018)

- Федеральный закон Российской Федерации от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» // Российская газета № 5654 от 9 декабря 2011 г. (ред. от 31.12.2018)

- О формах бухгалтерской отчетности организаций. Приказ Минфина России от 13 января 2000 г. № 4н. (в ред. от 22.07.2003 №67н).

- О формах бухгалтерской отчетности организаций. Приказ Минфина России от 20 июля 2012 г. № 66н. (ред. от 04.12.2012)

- Федеральный закон от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» // «Российская газета», №30, 17.02.1998. (ред. от 31.12.2018)

- Приказ Минфина РФ от 09.06.2001 N 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» // «Российская газета», N 140, 25.07.2001 (ред. от 25.10.2010)

- Приказ Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») // «Бюллетень нормативных актов федеральных органов исполнительной власти», N 44, 03.11.2008 (ред. от 18.12.2012)

- Абашина А.М., Маловский А.А. Бухгалтерский учет на производстве. – М.: Филинъ, 2014. – 78 с.

- Андреев В.Д. Практический аудит: справочное пособие. – М.: Экономика, 2015. – 392 с.

- Анташов В.А., Уварова Г.В. Экономический советник менеджера. – М.: Финансы, учет, аудит, 2016. – 473 с.

- Астахов В.П. Теория бухгалтерского учета. – М.: Издательский центр «Март», 2015. – 448 с.

- Бадьина А.В. Компьютерный документооборот компаний // Делопроизводство. – 2016. – №1. – С. 34-39.

- Бакаев А.С., Шнейдман Л.З. Учетная политика организации. – М.: Бухгалтерский учет, 2014. – 294 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 4-е изд. – М: Финансы и статистика, 2014. – 428 с.

- Бобылева М.П. На пути к информационному менеджменту (вопросы оценки деятельности служб документационного обеспечения управления в условиях автоматизации документооборота) // Делопроизводство. – 2015. – №2. – С. 45-49.

- Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. – М.: Юнити, 2015. – 291 с.

- Бухгалтерский финансовый учет / Под ред. Н.А. Каморджанова, И.В. Карташова. – СПб: Питер, 2015. – 464 с.

- Вялова Л.М. Организация движения документов // Секретарское дело. – 2015. – №2. – С.16-20.

- Документы и делопроизводство: Справ. пособие / Сост. М.Т. Лихачев. М.: Вэлби, 2015. – 271 с.

- Ефимова О.А. Современные системы компьютеризации делопроизводства: попытка анализа и классификации // Секретарское дело. – 2016. – №4. – С. 23-28.

- Ивашкевич В.Б. Бухгалтерский учет: учеб для вузов. – М.: ЭкономистЪ, 2016. – 618 с.

- Иритикова В.С. Рекомендации по разработке должностных инструкций // Секретарское дело. – 2015. – №3. – С.42-45.

- Климова М.А. Бухгалтерский учет: пособие для подготовки и повышения квалификации бухгалтеров. – М.: Бератор-Пресс, 2014. – 384 с.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: Инфра-М, 2014. – 635 с.

- Кондраков Н.П. Эккаутинг для менеджеров. Бухгалтерский учет и финансово-экономический анализ. Учебное пособие. – М.: Дело, 2015. – 287 с.

- Кузнецов С.Л. Делопроизводство на компьютере: Компьютерные технологии в делопроизводстве. – М.: Норма, 2016. – 232 с.

- Кутер М.И. Теория бухгалтерского учета: Учебник. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2016. – 275 с.

- Кутер М.И. Теория и принципы бухгалтерского учета: учеб. пособие. – М.: Финансы и статистика, 2016. – 289 с.

- Макаренко Е.Н. Информационный потоки, формирующие процедуру внутреннего аудита: Формат МСФО // Управленческий учет. – 2015. – № 1. – С. 93-97.

- Максимович Г.Ю., Берестова В.П. Как создать информационную документальную систему // Секретарское дело. – 2016. – №1. – С. 42-47.

- Николаева С.А. Учетная политика организации: Принципы формирования, содержание, практические рекомендации, аудиторская проверка. – М.: Аналитика-Пресс, 2015. – 175 с.

- Орлов Ю.К. Заключение эксперта и его оценка (по уголовным делам) Учебное пособие. – М.: Юрист, 2015. – 189 с.

- Правовая бухгалтерия. / Отв. ред. д.ю.н. С.Г. Чаадаев. – М.: Норма, 2014. – 394 с.

- Ремизова Е.Ю., Султанова Г.С. Предприятие: учет и отчетность: практ. пособие. – М.: Изд-во «Омега-Л», 2014. – 523 с.

- Соколов Я.В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2014. – 496 с.

- Стандарты финансовой отчетности. – М.: Аскери – АССА, 2016. – 263 с.

- Суйц В.П., Ахмадбеков А.Н., Дубровина Т.А.: Аудит: общий, банковский, страховой: Учебник – М.: Инфа-М, 2014. – 273 с.

- Шадрин В.В. Основы бухгалтерского учета и судебно-бухгалтерской экспертизы: Учебник для юридических вузов. – М.: Юрист, 2014. – 432 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М.: Инфра-М, 2014. – 208 с.

- Шеремет А.Д., Суйц В.П. Аудит: учебное пособие. – М.: Инфра-М, 2014. – 364 с.

- Шестаков А.В., Шестаков Д.А. Введение в финансово-экономическую экспертизу. – М.: Дашков и Ко, 2014. – 281 с.

- Шуремов Е.Л., Умнова Э.А., Воропаева Т.В. Автоматизированные информационные системы бухгалтерского учета, анализа и аудита: Учебное пособие для вузов. – М.: Перспектива, 2014. – 377 с.

Приложение 1

Тестирование организационного аспекта учетной политики

|

Проверяемый элемент |

Ответ |

Примечание |

|

|

Да |

Нет |

||

|

1. Организационная форма ведения учета: а) структурное подразделение, возглавляемое главным бухгалтером; б) должность бухгалтера в штатном расписании; в) на договорных началах со специализированной организацией; г) на договорных началах с предпринимателем; д) руководителем. |

|||

|

2. Утверждены ли: а) положение о бухгалтерии; б) должностные инструкции работников бухгалтерии. |

|||

|

3. Применяемая форма бухгалтерского учета: а) мемориально-ордерная; б) упрощенная; в) журнально-ордерная; г) автоматизированная. |

|||

|

4. Система взаимоотношений с аудиторской организацией |

|||

|

5. Утверждение состава постояннодействующей комиссии для: а) установление сроков использования нематериальных активов; б) определения целесообразности и непригодности объектов основных средств |

|||

|

6. Утверждение перечня лиц и сроков представления авансовых отчетов |

|||

|

7. Утверждение сметы представительских расходов |

|||

|

8. Имеется ли система внутреннего аудита в т.ч. за исполнением приказа об учетной политике |

|||

|

9. Порядок ознакомления с приказом об учетной политики |

|||

Приложение 2

Тестирование технического аспекта учетной политики

|

Проверяемый элемент |

Ответ |

Примечание |

|

|

Да |

Нет |

||

|

1. Разработан и утвержден рабочий план счетов |

|||

|

2. Правила документооборота и технологии обработки учетной информации; а) применение унифицированных форм первичных документов; б) утверждение форм первичных документов, по которым не предусмотрены типовые формы; в) утверждение перечня лиц, имеющих право подписи первичных учетных документов; г) утверждение графика документооборота; д) разработка номенклатуры дел бухгалтерской службы с учетом сроков хранения документов; е) определение лиц, ответственных за хранение документов. |

|||

|

3. Порядок проведения инвентаризации: а) создание постоянно действующей комиссии; б) подготовка приказа о проведении инвентаризации; в) установление сроков проведение инвентаризации:

г) отражение результатов инвентаризации д) составление сличительных ведомостей. |

|||

|

4. Объем, сроки и адреса представления отчетности: а) составление отчетности в объеме и сроки, установленные нормативными документами по бухгалтерскому учету; б) представление годовой бухгалтерской отчетности:

|

|||

Приложение 3

Тестирование методического аспекта учетной политики

|

Проверяемый элемент |

Ответ |

Примечание |

|

|

Да |

Нет |

||

|

1. Учет нематериальных активов (НМА): а) оценка НМА для целей бухгалтерского учета; б) методы начисления амортизации:

в) определение срока полезного использования НМА г) Вариант учета амортизации НМА: с применением счета 05; без применения счета 05. |

|||

|

2. Учет основных средств: а) оценка основных средств; б) методы начисления амортизации:

в) порядок изменения стоимости основных средств; г) восстановление основных средств:

|

|||

|

3. Учет материально-производственных запасов (МПЗ): а) методы поступления МПЗ:

б) способы списания МПЗ в производство:

|

|||

|

4. Учет готовой продукции: а) способы учета готовой продукции:

б) Учет отгруженной продукции |

|||

|

5. Учет товаров: а) оценка товаров:

б) учет расходов по заготовке и доставке товаров на склад:

|

|||

|

6. Учет расходов организации: а) Группировка и списание затрат на производство

б) порядок распределения и списания общепроизводственных расходов

в) порядок распределения и списания общехозяйственных расходов

г) порядок списания расходов будущих периодов:

д) порядок признания расходов на продажу и управленческих расходов:

е) Учет предстоящих расходов (создание резервов)

ж) оценка незавершенного производства:

|

|||

Приложение 4

Тестирование налогового аспекта учетной политики

|

Проверяемый элемент |

Ответ |

Примечание |

|

|

Да |

Нет |

||

|

1. Организационные моменты налогового учета: а) ведение налогового учета возлагается на: бухгалтерию организации; специально созданное налоговое управление; на руководителя организации; на другое лицо по решению руководителя организации; отдел по налоговым начислениям. б) налоговые учетные регистры: на бумажном носителе; в электронном виде. |

|||

|

2. Налог на добавленную стоимость: а) определение момента возникновения налоговых обязательств по НДС; б) НДС по нормируемым затратам в) распределение «входящего» НДС между операциями, облагаемыми налогом и освобожденными от налогообложения г) способ определения налогового периода. |

|||

|

3. Налог на прибыль: а) учет доходов и расходов для целей налогообложения: кассовый метод метод начисления б) предприятие уплачивает авансовые платежи по налогу на прибыль ежемесячно исходя из расчета за предыдущий квартал ежемесячно исходя из фактически полученной прибыли ежеквартально |

|||

|

4. Методы оценки имущества и обязательств для целей налогообложения: а) начисление амортизации по амортизируемому имуществу: линейный нелинейный; б) организация резерва по сомнительным долгам; в) организация резерва предстоящих расходов на оплату отпусков; г) организация резерва предстоящих расходов на выплату ежегодного вознаграждения за выслугу лет; д) организация резерва по гарантийному ремонту и гарантийному обслуживанию е) при списании сырья и материалов, используемых при производстве товаров (выполнении работ, оказании услуг), применяется метод оценки: по средней себестоимости по стоимости единицы запасов; ж) резерв расходов на ремонт основных средств |

|||

Приложение 5

Учетная политика организации

П Р И К А З

30.12.2017 г № уч-01

Об утверждении учетной политики

В соответствии с Федеральным законом от 06.12.2015 № 402-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденным Приказом Минфина РФ от 06.10.2008 № 106н, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29.07.1998 № 34н, Налоговым кодексом РФ

ПРИКАЗЫВАЮ

Утвердить учетную политику ООО филиал «Электросибмонтаж плюс» (далее по тексту – Общество) для целей бухгалтерского учета и налогообложения на 2018 год.

I. Общие положения

Ст. 1.1. Имущественная обособленность

Имущество (активы) и обязательства Общества существуют обособленно от имущества (активов) и обязательств собственников Общества.

Ст. 1.2. Непрерывность деятельности

Общество будет продолжать свою деятельность в обозримом будущем, и у него отсутствуют намерения и необходимость ликвидации и существенного сокращения деятельности.

Ст. 1.3. Временная определенность фактов хозяйственной деятельности

Факты хозяйственной деятельности Общества относятся к тому отчетному периоду и отражаются в бухгалтерском и налоговом учете в том периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Ст. 1.4. Последовательность применения

Изменения в Учетную политику вносятся в связи с изменениями в действующем законодательстве.

Ст. 1.5. Приоритет содержания перед формой

Факты хозяйственной деятельности отражаются в бухгалтерском и налоговом учете, исходя не только из их правовой формы, но и из их экономического содержания.

Ст. 1.6. Осмотрительность

Бухгалтерский и налоговый учет Общества обеспечивает готовность признания в учете больших потерь (расходов) и пассивов, чем возможных доходов и активов.

Ст. 1.7. Рациональность учета

Бухгалтерский и налоговый учет строится рационально и экономно, исходя из условий хозяйственной деятельности Общества.

Ст. 1.8. Первичные документы

Первичные документы, необходимые для отражения хозяйственных операций в бухгалтерском и налоговом учете, передаются в бухгалтерию в соответствии с утвержденным графиком документооборота, который является приложением к настоящему приказу.

Ст. 1.9. Рабочий план счетов

Приложением к Учетной политике Общества является рабочий план счетов.

Ст. 1.10. Контроль за хозяйственными операциями и ведением бухгалтерского и налогового учета

В соответствии с Федеральным законом № 402-ФЗ в Обществе за ведение бухгалтерского учета и хранение документов бухгалтерского учета отвечает руководитель экономического субъекта. Руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета.

Ст. 1.11. Применение Учетной политики подразделениями Общества

Способы ведения бухгалтерского и налогового учета, закрепленные в настоящей Учетной политике, применяются Обществом в целом, а также, в случае образования, всеми филиалами, представительствами и иными подразделениями Общества (включая выделенные на отдельный баланс), независимо от их места нахождения.

II. Учетная политика для целей бухгалтерского учета

Ст. 2.1. Непротиворечивость данных

Бухгалтерский учет обеспечивает тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета.

Ст. 2.2. Формы первичных документов и регистров бухгалтерского учета

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Так как в Обществе используется автоматизированная форма бухгалтерского учета, регистры бухгалтерского учета формируются из программы «1С:Бухгалтерия» с использованием журналов-ордеров по рабочим счетам.

Ст. 2.3. Применение компьютерной программы

Бухгалтерский учет ведется с применением бухгалтерской программы

«1С: Предприятие 7.7», при этом создаются следующие учетные регистры:

- оборотно-сальдовая ведомость;

- главная книга;

- ведомость по учету движения денежных средств по счетам;

- ведомости аналитического учета, журналы-ордера по счетам;

- оборотные ведомости по счетам 01, 10, 41 в натуральных показателях;

- инвентарная книга учета объектов основных средств;

- лицевые карточки учета доходов штатных и прочих сотрудников Общества.

Ст. 2.4. Учет основных средств

К основным средствам относится имущество, предназначенное для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд Общества либо для предоставления Обществом за плату во временное владение и пользование или во временное пользование в течение срока продолжительностью свыше 12 месяцев.

Объекты имущества, удовлетворяющие указанному критерию, первоначальная стоимость которых составляет не более 40 000 за единицу, не относятся к основным средствам и учитываются в составе материально-производственных запасов на балансовом счете 10.9 .

Основные средства принимаются к учету по их первоначальной стоимости, т.е. по фактическим затратам на их приобретение, сооружение и изготовление.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект. При этом существенной признается разница в сроках полезного использования, составляющая 12 месяцев от наименьшего срока.

Стоимость основных средств списывается посредством начисления амортизации линейным способом.

Сроки полезного использования основных средств устанавливаются приказом руководителя на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1.

Начисление амортизации по объекту основных средств приостанавливается в случае перевода объекта по решению руководителя Общества на консервацию на срок более трех месяцев, а также в период восстановления (ремонта, модернизации и реконструкции) объекта, если продолжительность этого периода превышает 12 месяцев. Основанием для приостановления начисления амортизационных отчислений по объектам основных средств, переведенным на консервацию, является приказ руководителя.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с истечением времени не изменяются (земельные участки, объекты природопользования и др.).

Основные средства, полученные Обществом безвозмездно, принимаются к учету по их текущей рыночной стоимости на дату принятия к бухгалтерскому учету на счете 08 «Вложения во внеоборотные активы».

Основные средства, приобретенные в обмен на другое имущество, принимаются к учету по стоимости, установленной исходя из стоимости ценностей, переданных или подлежащих передаче.

Основные средства, полученные по договору аренды, учитываются на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды.

Объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемые, учитываются на счете 08 «Вложения во внеоборотные активы».

Доходы от сдачи основных средств в аренду учитываются в составе прочих доходов.

Ст. 2.5. Переоценка основных средств

Переоценка основных средств не производится.

Ст. 2.6. Инвентаризация

Перед составлением годовой бухгалтерской отчетности по состоянию на 1 января в Обществе проводится инвентаризация имущества и обязательств, включая драгоценные металлы и драгоценные камни, содержащиеся в покупных комплектующих деталях, изделиях, приборах, инструментах, оборудовании, находящихся в эксплуатации, а также размещенных в местах хранения (включая снятые с эксплуатации).

В обязательном порядке инвентаризация проводится также в следующих случаях:

- при передаче имущества в аренду, выкупе, продаже;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации Общества;

- в других случаях, предусмотренных законодательством Российской Федерации.

Ст. 2.7. Учет нематериальных активов