Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Формирование, изменение и раскрытие учетной политики)

Содержание:

ВВЕДЕНИЕ

В настоящее время законодательство устанавливает базовые правила учета и налогообложения, которые применительно к конкретной организации определяются ее учетной политикой. Таким образом, государственное регулирование сочетается с самостоятельным выбором хозяйствующих субъектов.

От того, насколько качественно разработан организационный раздел учетной политики зависит рациональность организации учета, действенность его контроля, своевременность поступления документов в бухгалтерию и, в итоге, достоверность учета. От разработки методического раздела учетной политики зависит формируемая учетная информация, в частности: величина финансовых результатов, стоимость запасов и основных средств и, как следствие, показатели финансового положения предприятия [18, с. 6 ].

Главы Налогового кодекса РФ 21 «Налог на добавленную стоимость» и 25 «Налог на прибыль организаций» [1] обязывают предприятия формировать учетную политику в целях налогообложения. От ее содержания зависит величина уплачиваемых налогов, возможность использования в той или иной степени данных бухгалтерского учета в целях налогообложения, трудоемкость ведения учета.

Таким образом, при компетентном подходе к разработке учетной политики можно оптимизировать налогообложение, усилить контрольные функции учета, рационализировать его организацию и снизить трудоемкость, повысить качество бухгалтерской информации. Все это определяет актуальность темы данной курсовой работы.

Вопросы формирования учетной политики в целях бухгалтерского учета и налогообложения рассмотрены во многих научных статьях. Однако для каждого конкретного предприятия актуальным остается вопрос разработки оптимальной учетной политики, исходя из конкретных условий его деятельности.

В связи с этим, цель курсовой работы – исследование учетной политики реального предприятия ООО «Дишез» и разработка рекомендаций по ее совершенствованию.

Задачи работы:

- рассмотрение методических положений по формированию учетной политики в целях бухгалтерского учета;

- рассмотрение методических положений по формированию учетной политики в целях налогообложения;

- изучение деятельности ООО «Дишез» и организации бухгалтерского учета;

- рассмотрение учетной политики ООО «Дишез» в целях бухгалтерского и в целях налогового учета, проведение их сравнительного анализа;

- выявление возможностей совершенствования учетной политики ООО «Дишез» в направлении улучшения организации учета, повышения качества бухгалтерской информации и снижения налоговой нагрузки данного предприятия.

Исследование проводится за 2014 и 2015 годы.

Объект исследования – содержание учетной политики организации в целях бухгалтерского учета и налогообложения.

Предмет исследования – учетная политика ООО «Дишез» в целях бухгалтерского учета и налогообложения.

Методы исследования, применяемые в данной курсовой работе: анализ, синтез, метод классификации, системный подход.

Информационной базой исследования являются нормативные правовые акты, научно-практическая литература по теме исследования, учетная политика ООО «Дишез» в целях бухгалтерского учета и налогообложения.

В первой главе курсовой работы рассмотрены методические положения по формированию учетной политики в целях бухгалтерского и налогового учета. Во второй главе проведен сравнительный анализ учетной политики ООО «Дишез» в целях бухгалтерского учета и в целях налогового учета, выявлены пути совершенствования учетной политики данного предприятия.

Курсовая работа содержит 29 страниц основного текста, 3 таблицы, 3 приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ УЧЕТНОЙ ПОЛИТИКИ

1.1. Роль учетной политики

Для построения эффективной и рациональной системы учета в организации необходимо, прежде всего, разработать учетную политику. В учетной политике предусматривается комплекс способов учета, которые выбираются из установленных нормативными правовыми актами. Если нормативными правовыми актами какие-либо способы учета не предусмотрены, то они разрабатываются организацией, исходя из общих принципов бухгалтерского учета.

Базовым нормативным правовым актом по бухгалтерскому учету является закон о бухгалтерском учете [2]. Согласно статье 8 данного закона совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику. Экономический субъект самостоятельно формирует свою учетную политику на основе законодательства и стандартов по бухгалтерскому учету. Учетную политику следует применять последовательно из года в год.

В соответствии со статьей 11 части первой Налогового кодекса «учетная политика для целей налогообложения – это выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика» [1].

Таким образом, учетная политика в целях бухгалтерского учета и в целях налогообложения – это два разных документа, разрабатываемых на различной правовой базе: соответственно, бухгалтерской и налоговой.

Учетная политика выполняет следующие функции.

Во-первых, она регламентирует организацию учета: формы применяемых первичных документов и учетных регистров, порядок документооборота, порядок инвентаризации, порядок внутреннего контроля, технологию обработки информации и тому подобное. Качественно разработанная учетная политика усиливает достоверность учета и его контролирующую роль, делает порядок учета четким и рациональным, что может приводить и к уменьшению объема бухгалтерской работы, к равномерному ее выполнению в течение отчетного периода.

Во-вторых, учетная политика может выступать аргументом в споре с налоговыми органами. Чем подробнее в ней изложены способы учета (если конкретный способ учета не указан в нормативных правовых актах), тем сложнее налоговом органам оспорить правомерность применения этих способов учета.

В-третьих, учетная политика – является инструментом налоговой оптимизации. Выбирая способы налогового учета из допустимых законодательством, можно закрепить в учетной политике те из них, которые снизят налоговую нагрузку. С другой стороны, можно выбрать такую комбинацию способов бухгалтерского и налогового учета, которая сблизит эти два учета и позволит снизить трудоемкость учетного процесса.

В-четвертых, от способов учета, принятых в учетной политике, зависят такие важнейшие показатели, отражаемые в бухгалтерской отчетности, как прибыль от продаж, себестоимость продаж, величина запасов. А значит, выбранные в учетной политике методы могут повлиять на решения пользователей финансовой отчетности.

Можно выделить внешних и внутренних пользователей учетной политики.

К внутренним пользователям учетной политики относятся:

- работники бухгалтерии. Им учетная политика необходима для применения на практике регламентированных учетной политикой методов бухгалтерского и налогового учета;

- внутренние контролирующие органы (ревизоры, внутренние аудиторы). Они используют учетную политику для осуществления контроля соблюдения регламента учетного процесса;

- руководство организации. Оно использует учетную политику в целях обеспечения соответствия деятельности стандартам качества, стандартизации учетных процессов, повышения качества и оперативности ведения учета и предоставления информации для управления организацией;

- работники, осуществляющие финансовое и налоговое планирование. Им учетная политика необходима для того, чтобы знать особенности учета и налогообложения предприятия при планировании его финансовых показателей.

К внешним пользователям ученой политики относятся:

- аудиторы, которым учетная политика необходима для понимания порядка формирования отчетных и учетных показателей, для оценки соответствия применяемых методов учета и налогообложения действующему законодательству;

- налоговые органы, для которых учетная политика является источником информации о применяемых методах учета, главным образом, налогового;

- прочие пользователи финансовой отчетности, которые из Пояснительной записки к бухгалтерской отчетности узнают о применяемых способах учета и оценивают их влияние на величину отчетных показателей.

Таким образом, учетная политика служит средством стандартизации учетного процесса и исчисления налогов, инструментом законного уменьшения налоговых платежей, средством снижения трудоемкости учета, источником информации о применяемых способах бухгалтерского и налогового учета.

1.2. Формирование учетной политики

Общие принципы учетной политики отражены в законе о бухгалтерском учете [2].

Важнейший нормативный правовой акт, регулирующий порядок формирования, изменений и раскрытия учетной политики – Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [3].

В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) учетная политика – это набор способов бухгалтерского учета, принятый организацией. К способам бухгалтерского учета относятся способы первичного оформления хозяйственных операций и документооборота, способы оценки, группировки и обобщения информации, начисления амортизации активов, проведения инвентаризации, способы ведения учета на бухгалтерских счетах, организации регистров бухгалтерского учета, обработки информации [16].

При разработке учетной политики предприятие выбирает один способ учета из нескольких, допустимых законодательством и нормативными правовыми актами. Если какой-либо способ учета не регламентирован нормативными правовыми актами, то предприятие разрабатывает и утверждает в учетной политике.

Вести бухгалтерский учет без сформированной учетной политики организации, экономический субъект не имеет право.

Разрабатывает учетную политику главный бухгалтер, а утверждает − приказом или иным распорядительным документом – руководитель организации.

Новая организация обязана оформить учетную политику в срок не позднее 90 дней со дня государственной регистрации юридического лица. При этом считается, что учетная политика применяется со дня государственной регистрации организации. Учетная политика должна применяться всеми филиалами и иными подразделениями организации.

Для обеспечения сопоставимости данных финансовой отчетности за разные годы учетную политику необходимо применять последовательно из года в год [11, с. 26, 12, с. 68]. Изменение учетной политики допустимо в случаях:

- изменения требований нормативных правовых актов по бухгалтерскому учету;

- применения нового способа учета, что должно привести к повышению качества бухгалтерской информации или снижению трудоемкости учета без снижения качества информации. Такое изменение учетной политики вступит в силу с 1 января следующего года;

- существенного изменения условий деятельности экономического субъекта (начала нового вида деятельности и т.п.). В то же время, возникновение новых фактов хозяйственной деятельности и утверждение способов их учета не рассматривается как изменение учетной политики.

Изменение учетной политики утверждается распорядительным документом руководителя.

В интересах пользователей финансовой отчетности имеющие существенное значение последствия изменения учетной политики подлежат денежной оценке.

Если изменение учетной политики вызванной изменением нормативных правовых актов, то порядок отражения последствий учетной политики должен быть указан в соответствующих нормативных правовых актах. Изменения учетной политики, вызванные другими причинами, существенно влияющие на показатели финансовой отчетности организации отражаются в отчетности ретроспективно (если это можно сделать с достаточной достоверностью). При ретроспективном отражении предполагается, что новый способ учета применялся организацией всегда. Корректировка происходит за счет показателя «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса и других связанных статей отчетности.

Если ретроспективно изменение учетной политики отразить невозможно, то оно отражается перспективно. То есть изменение учетной политики влияет только на показатели периода, начиная с которого это изменение вступает в силу [15].

Организации, ведущие на основании законодательства учет и отчетность упрощенно, отражают в отчетности изменения учетной политики перспективно.

Структура учетной политики определяется предприятием, но должна включать в себя: план счетов, разработанный применительно к конкретной организации, включающий синтетические и аналитические счета, учитывающие специфику ее деятельности, необходимую степень детализации учетной информации; применяемые формы бухгалтерской документации: первичных документов, учетных регистров, внутренней отчетности. Эти формы должны содержать обязательные реквизиты, предусмотренные законом о бухгалтерском учете; применяемый в конкретной организации порядок проведения инвентаризации (соответствующий требованиям Методических указаний по инвентаризации имущества [6]); график документооборота; порядок обработки учетной информации; способы внутреннего контроля хозяйственных операций; способы начисления амортизации, оценки запасов, учета затрат и другие [13].

Таким образом, учитывая вышеизложенное, формируя свою учетную политику, организация может выбрать один из предлагаемых нормативными документами вариантов ведения бухгалтерского учета конкретных хозяйственных операций, самостоятельно разработать методику бухгалтерского учета конкретных фактов хозяйственной жизни, в случае, когда таковая нормативными документами не установлена.

1.3. Формирование, изменение и раскрытие учетной политики

Учетная политика, разработанная в целях налогообложения, предполагает выбор одного варианта налогового учета из вариантов, допускаемых Налоговым кодексом [14]. В частности, к таким методам относятся способы определения доходов и расходов: порядок их признания и распределения, а также методы определения других показателей, влияющих на определение налоговой базы по налогам (п. 2 ст. 11 НК РФ). В учетной политике в целях налогообложения целесообразно утвердить те из применяемых способов налогового учета, которые не регламентированы налоговым законодательством или могут трактоваться неоднозначно.

Учетная политика в целях налогообложения утверждается приказом (распоряжением) руководителя. Она применяется с 1 января следующего за годом утверждения года. Учетная политика вновь созданной организации применяется с момента создания юридического лица. Применение учетной политики обязательно для всех филиалов организации (п. 12 ст. 167 НК РФ). Учетная политика принимается один раз, а затем в нее могут вноситься изменения. Если изменения связаны с появлением новых видов деятельности (фактов хозяйственной деятельности), то такие изменения в учетной политике вступают в силу с момента их внесения (до начала нового налогового периода) (абз. 7 ст. 313 НК РФ). Если организация решила применять новые методы налогового учета, то такие изменения в учетной политике применятся сначала нового налогового периода. Изменения в учетной политике, вызванные изменением налогового законодательства применяются не ранее, чем с момента вступления в силу изменений в законодательстве (ст. 313 НК РФ, Письмо ФНС РФ от 27.06.2014 №ГД-4-3/12247 [5]).

Рассмотрим содержание учетной политики в целях исчисления отдельных налогов.

Наиболее часто налоговая политика для целей налогообложения упоминается в главе 25 НК «Налог на прибыль организаций».

В целях исчисления налога на прибыль в учетной политике следует предусмотреть следующие положения.

Следует отразить метод признания доходов и расходов: кассовый или начисления (п. 3 ст. 248, ст. 271, ст. 273, п. 5 ст. 252 НК РФ). Кассовый метод рассмотрен в ст. 273 НК РФ, метод начисления – в ст. 272.

Если организация получает средства целевого финансирования, то необходимо отразить порядок из отдельного учета, иначе они будут рассматриваться налоговыми органами как доходы, подлежащие налогообложению (пп. 14 п. 1 и п. 2 ст. 251 НК РФ). Конкретный порядок учета средств целевого финансирования в Налоговом кодексе не отражен, значит, организация должна разработать его самостоятельно. При этом регистры бухгалтерского учета могут быть дополнены соответствующими показателями в целях налогообложения, либо могут быть разработаны специальные налоговые регистры.

В учетной политике необходимо выбрать способ амортизации амортизируемого имущества – линейный или нелинейный. Первый позволяет упростить учет, второй – снизить налоговую нагрузку.

Кроме того, в учетной политике можно предусмотреть применение пониженных по сравнению с установленными Налоговым кодексом норм амортизации (п. 4 ст. 259.3 НК РФ).

При желании понизить налоговую нагрузку следует предусмотреть в учетной политике применение амортизационной премии (п. 9 ст. 258 НК РФ). Это означает увеличение расходов сумму не более 10% первоначальной стоимости основных средств, затрат на модернизацию и реконструкцию. Для основных средств, относящихся к 3-й – 7-й амортизационным группам амортизационная премия может составлять до 30%. В бухгалтерском учете понятия амортизационной премии не существует, поэтому применяя ее в целях налогообложения предприятие увеличивает расхождения между бухгалтерским и налоговым учетом, что делает учет более трудоемким. С другой стороны, как было отмечено, применение амортизационной премии дает возможность снизить налоговую нагрузку.

В части учета материальных запасов (товаров) в учетной политике в целях налогообложения необходимо выбрать один из методов их оценки при списании. К таким методам относятся: оценка по себестоимости каждой единицы, оценка по средней себестоимости и оценка по стоимости первых по времени приобретения материалов (п. 8 ст. 254 НК РФ).

При использовании метода начисления следует разграничить в учетной политике прямые и косвенные расходы (п. 1 ст. 318 НК РФ). В Налоговом кодексе приведены расходы, которые могут относиться к прямым, но конкретный их перечень определяет налогоплательщик в своей учетной политике.

В учетной политике в целях налогообложения могут быть предусмотрены следующие резервы: по сомнительным долгам, на ремонт основных средств, на оплату отпусков (п. 1 ст. 267.3 НК РФ). Кроме того, для учета этих резервов следует разработать специальные налоговые регистры, поскольку порядок образования указанных резервов в целях налогообложения отличен от бухгалтерского учета. Формы таких регистров необходимо утвердить в составе учетной политики (абз. 7 ст. 314 НК РФ).

Рассмотрим содержание учетной политики в целях налогообложения НДС.

В целях исчисления НДС в учетной политике необходимо указать порядок раздельного учета по операциям, которые облагаются и которые не облагаются НДС. А именно, необходимо утвердить порядок раздельного учета «входящего» НДС по имуществу (услугам) используемому в операциях как облагаемых, так и не облагаемых НДС. Распределение «входящего» НДС осуществляется пропорционально доле в выручке облагаемых и не облагаемых НДС операций. Доля не облагаемых НДС операций показывает ту долю «входящего» НДС по приобретенному имуществу (услугам) «общего назначения», которую необходимо включить в стоимость указанного имущества (услуг). Вся остальная часть указанного НДС подлежит налоговому вычету.

Кроме того, раздельный учет НДС должен осуществляться в отношении НДС с предоплат, полученных в счет оплаты продукции, облагаемой по разным ставкам. В учетной политике необходимо предусмотреть четкий порядок привязки этих предоплат к конкретным видам товаров.

Если ПБУ 1/2008 «Учетная политика организации» требует раскрытия в пояснительной записке к финансовой отчетности положений учетной политики в целях бухгалтерского учета, то в отношении «налоговой» учетной политики нормативные правовые акты аналогичного требования не содержат. Учетная политика в целях налогообложения не предоставляется в налоговые органы вместе с налоговой отчетностью. При камеральной налоговой проверке представление учетной политики в налоговый орган также не требуется (но возможно – по усмотрению налогоплательщика) (п. 1 и 7 ст. 88 НК РФ). При выездной налоговой проверке сотрудники налоговой инспекции вправе затребовать «налоговую» учетную политику наряду с другими документами (ст. 126 НК РФ).

Формирование учетной политики в целях бухгалтерского учета и в целях налогообложения является обязательным. Обе учетные политики утверждаются приказом руководителя. Изменения учетной политики в общем случае вступают в силу с 1 января следующего за их внесением года. Исключение составляют случаи изменения учетной политики в результате изменения законодательства и появления новых фактов хозяйственной деятельности. Однако цели формирования «бухгалтерской» и «налоговой» учетной политики отличаются. Так, учетная политика в целях бухгалтерского учета направлена на формирование полной и достоверной учетной информации, на рациональную организацию учета и усиление его контрольных функций. Учетная политика в целях налогообложения фиксирует выбор способов налогового учета, который необходимо сделать организации для исчисления налогов. От степени близости содержания «бухгалтерской» и «налоговой» учетных политик зависит трудоемкость учета: чем в большей мере они совпадают, тем меньше налоговых разниц требуется учитывать (в соответствии с ПБУ 18/02 [7]. С другой стороны, учетная политика в целях налогообложения дает возможность снизить налоговые платежи за счет выбора соответствующих способов учета. При этом, как правило, выбранные методы налогового учета будут отличаться от предусмотренных бухгалтерским законодательством.

Изложенное подтверждает значимость «налоговой» учетной политики как инструмента оптимизации налогообложения на предприятии и «бухгалтерской» учетной политики как инструмента повышения информативности учета, улучшения его организации.

ГЛАВА 2. АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ООО «ДИШЕЗ»

2.1. Общая характеристика ООО «Дишез»

Курсовая работа выполнялась по данным мебельной фабрики ООО «Мебель - Дизайн». Основной вид деятельности ООО «Дишез» производство мягкой мебели. Основные регионы сбыта – Москва и Московская область, Орловская область, Владимирская область.

Организационная структура ООО «Дишез» приведена на рисунке 1.

Производств.цех

Финансовый директор

Генеральный директор

Исполн. директор

Гараж и хозяйство

Кладовщики

Отдел кадров

Главный бухгалтер

Кассир

Бухгалтер по учету расчетов

Бухгалтер по учету имущества

Начальник швейного цеха

Начальник производства

Швейный цех

Коммерческий отдел

Директор по производству

Бухгалтер по учету затрат, реализации и финансовых результатов

Рис. 1. Организационная структура ООО «Дишез»

Фабрика предлагает широкий ассортимент своих товаров: это наборы мягкой мебели различной комплектации и угловые наборы, диваны и кресла, кресла-кровати, тахта, различные пуфы. Модельный ряд ООО «Мебель - Дизайн» составляет более 30 моделей.

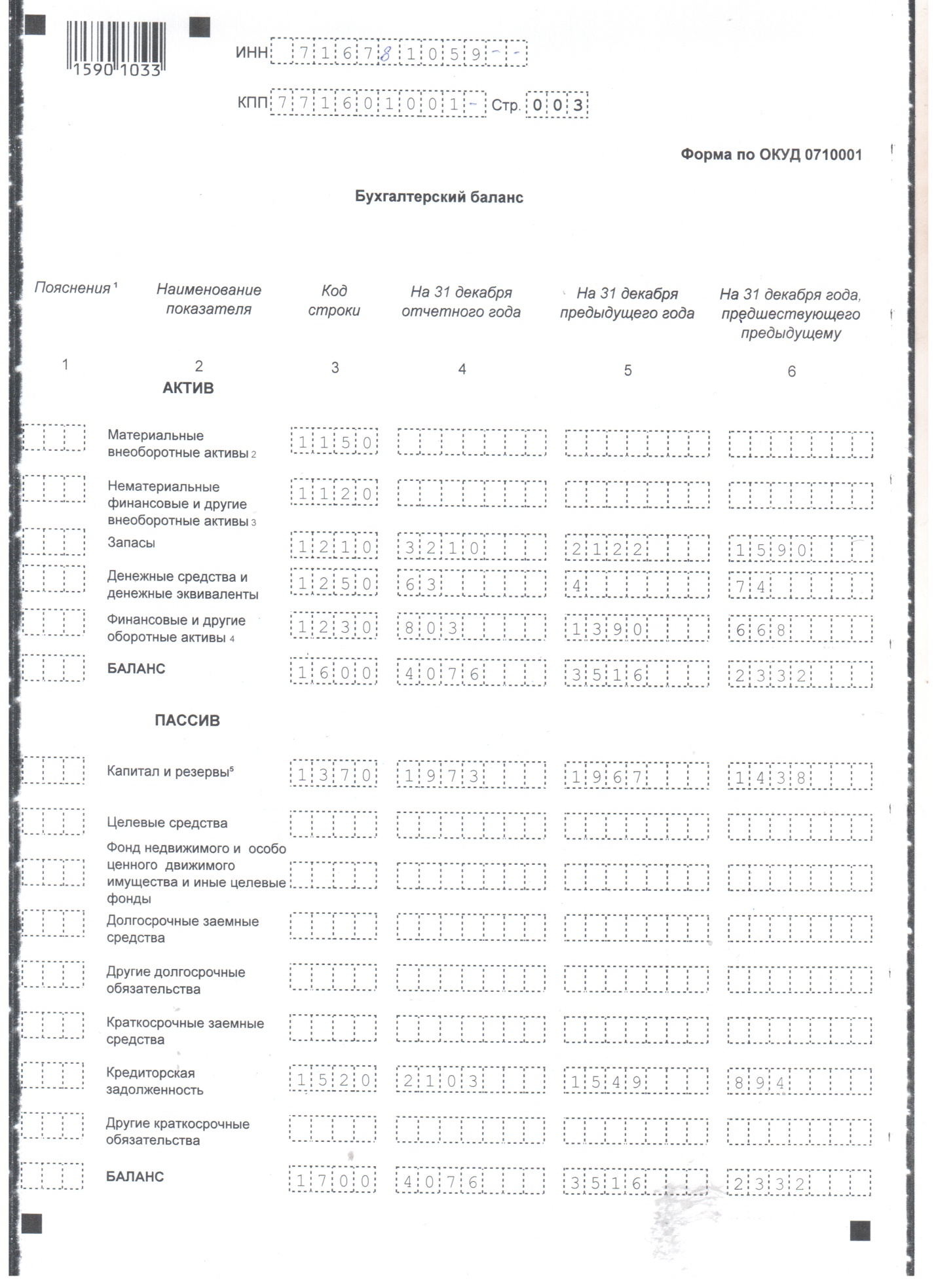

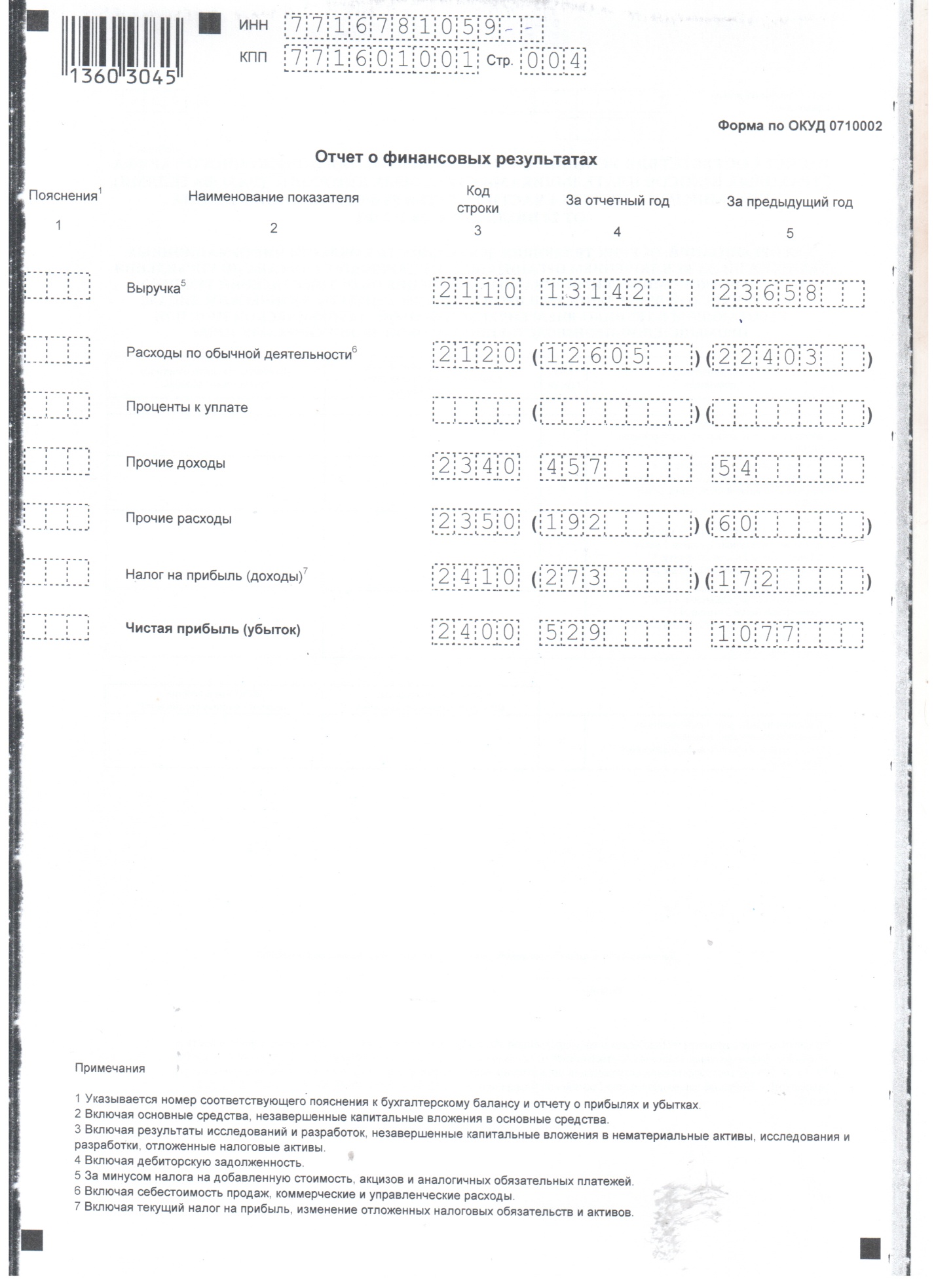

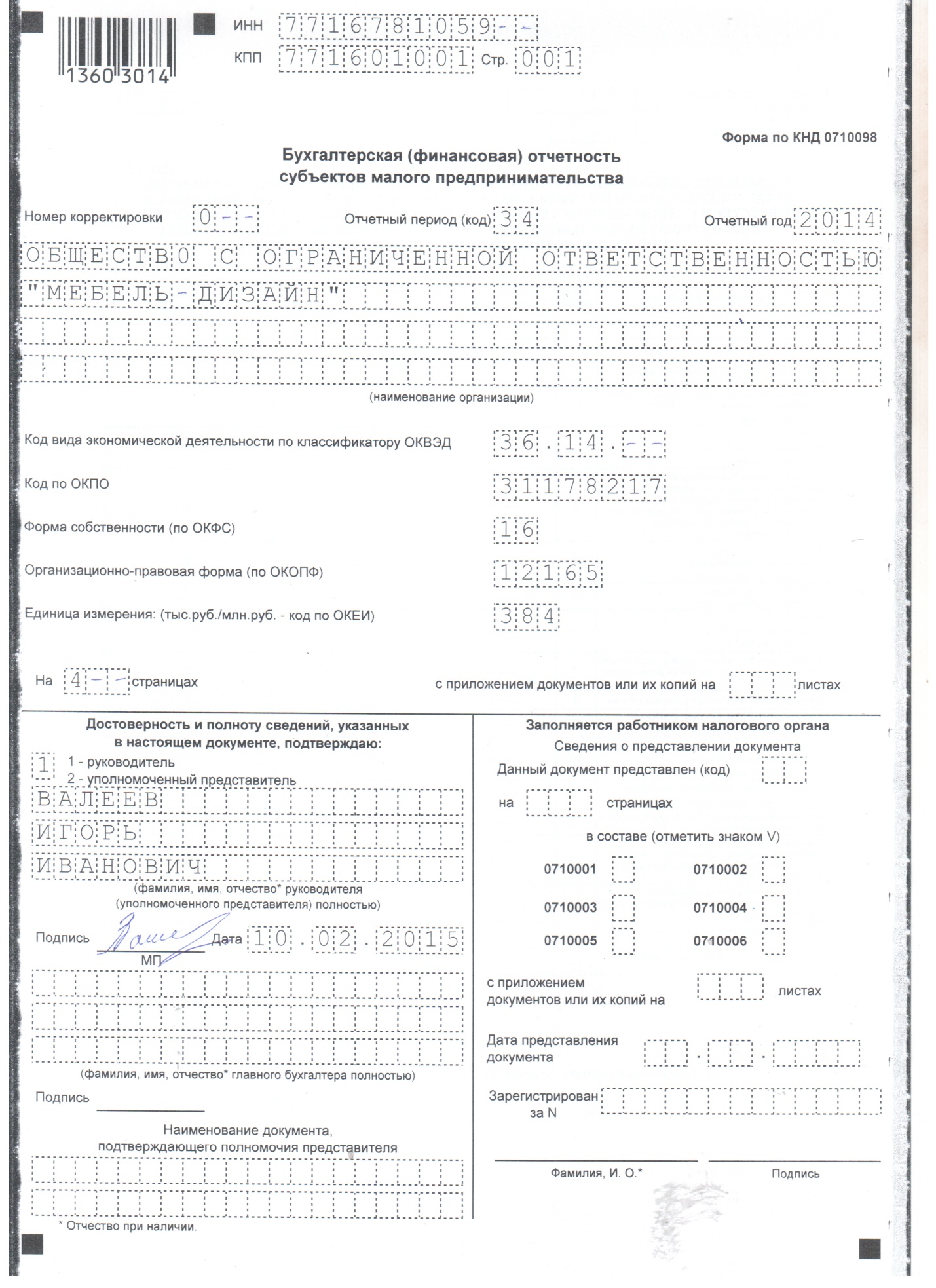

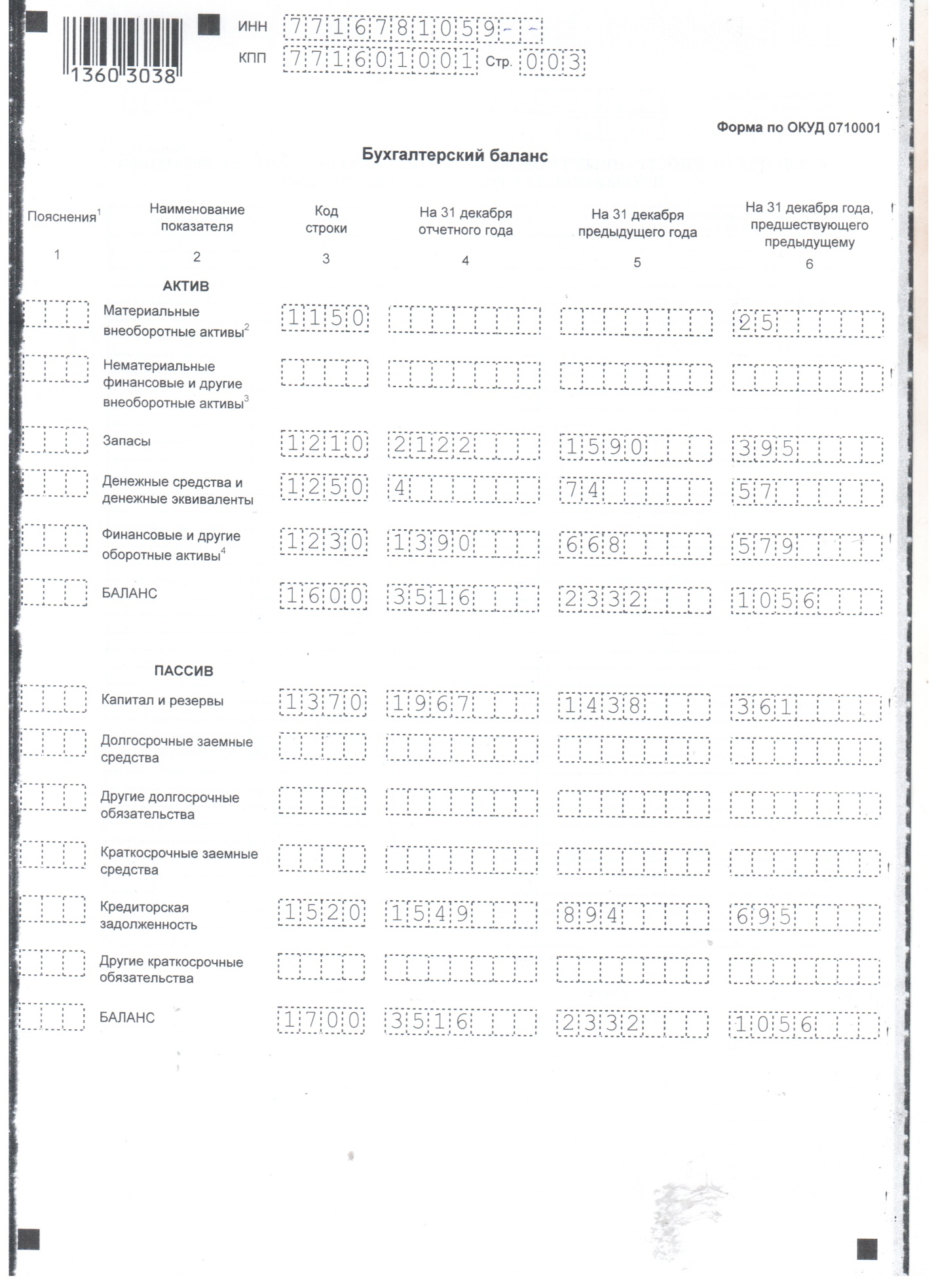

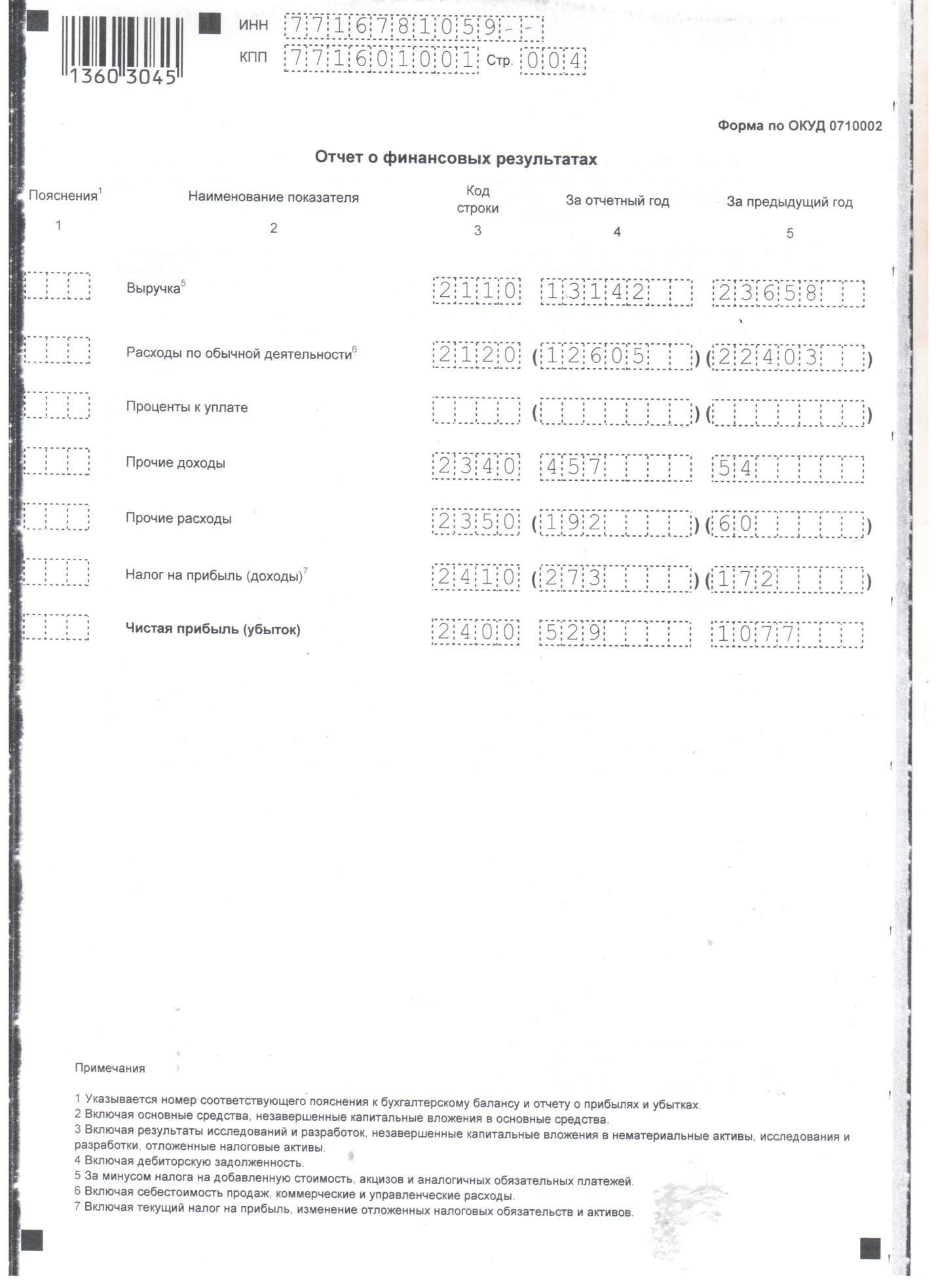

Среднесписочная численность работников организации в 2015 году составила 91 человек. ООО «Дишез» является субъектом малого предпринимательства, применяет общий режим налогообложения (финансовая отчетность организации за 2015 и 2016 годы приведена в приложении 1).

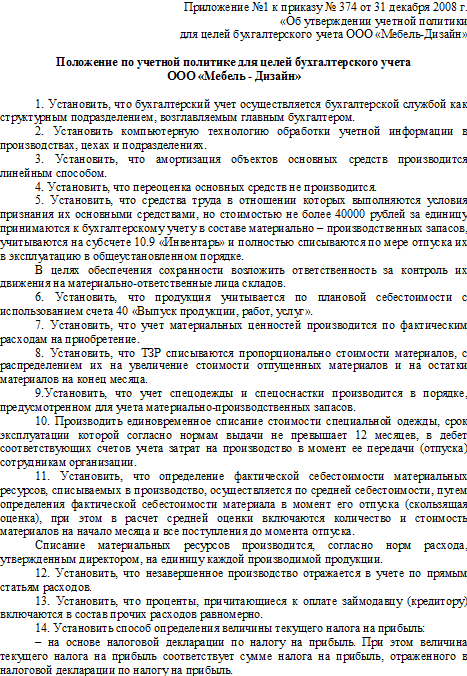

В ООО «Дишез» разработана учетная политика в целях бухгалтерского учета и учетная политика в целях налогового учета (приложения 2 и 3) [9, 10].

2.2. Учетная политика ООО «Дишез»

Рассмотрим методы учета, отраженные в учетной политике ООО «Дишез».

В учетной политике должны быть утверждены формы первичных документов. В деятельности организации применяются первичные документы, по которым типовые формы предусмотрены и не предусмотрены (разработаны самой организацией). К первой группе относятся:

- кассовые документы (приходный и расходный кассовые ордера);

- расчетные документы (платежное поручение);

- документы по учету материалов (доверенность, приходный ордер, требование-накладная, акт о приемке материалов);

- документы по учету основных средств (акт о приемке-передаче основных средств, акт приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов, акт на списание основных средств);

- документы по учету оплаты труда (табель учета рабочего времени, расчетная ведомость).

Не смотря на то, что для данных документов разработаны типовые формы, эти формы должны быть утверждены в учетной политике в соответствии со статьей 9 (пункт 4) закона о бухгалтерском учете. При этом типовые формы могут быть изменены в соответствии с потребностями организации при условии наличия в них обязательных реквизитов, предусмотренных статьей 9 закона о бухгалтерском учете. До вступления в силу закона о бухгалтерском учете с 1 января 2013 года организации имели меньше свободы в части разработки собственных форм первичных документов, поэтому утверждали в учетной политике только самостоятельно разработанные формы. В настоящее время все применяемые формы первичных документов должны быть утверждены в учетной политике. На рассматриваемом предприятии типовые формы первичных документов не утверждены в учетной политике и не поименованы в ней, что является нарушением закона о бухгалтерском учете.

К неунифицированным формам первичных документов в ООО «Дишез» относятся: акт взаимозачета, акт об оказании услуг (выполненных работ), накладная на передачу готовой продукции на склад. Формы данных документов также не содержатся в учетной политике.

В учетной политике должны быть утверждены формы учетных регистров. ООО «Дишез» применяет формы учетных регистров, предусмотренные стандартной версией программы «1С», версия 8.3. Однако применяемые формы регистров не утверждены в учетной политике, что является нарушением статьи 10 закона о бухгалтерском учете.

В учетной политике должны быть утверждены правила документооборота. График документооборота разрабатывается в соответствии с Положением о документах и документообороте в бухгалтерском учете [4]. Однако график документооборота в организации не разработан, что приводит к задержкам поступления документов в бухгалтерию и неравномерному распределению труда работников бухгалтерии в течение ответного периода, что может привести к ошибкам в бухгалтерском учете. Необходимо разработать график документооборота и выдать выписки из него должностным лицам, участвующим в процессе документооборота.

В учетной политике должен быть утвержден рабочий план счетов бухгалтерского учета. Однако исследуемое предприятие не разработало собственный план счетов и использует стандартный план счетов, заложенный в программу «1С».

В учетной политике должен быть порядок инвентаризации. В учетной политике ООО «Дишез» указаны сроки инвентаризации (таблица 1).

Таблица 1

Порядок проведения инвентаризации имущества и обязательств

|

Инвентаризуемое имущество |

Сроки проведения инвентаризации |

|

Основные средства |

один раз в три года по состоянию на 1 ноября текущего года |

|

Нематериальные активы |

ежегодно по состоянию на 1 октября текущего года |

|

Финансовые вложения |

ежегодно по состоянию на 1 ноября текущего года |

|

Капитальные вложения |

ежегодно по состоянию на 1 ноября текущего года |

|

Материально производственные запасы |

ежеквартально |

|

Незавершенное производство |

ежемесячно по состоянию на 1-е число месяца следующего квартала |

|

Денежные средства |

ежемесячно по состоянию на 1-е число месяца следующего квартала |

|

Дебиторская и кредиторская задолженность |

один раз в полгода по состоянию на 1июня и 1декабря текущего года |

|

Расчеты с бюджетом |

ежемесячно |

|

Расчеты с персоналом по оплате труда |

один раз в полгода по состоянию на 1июня и 1декабря текущего года |

В организации разработан отдельный внутренний нормативный документ, устанавливающий порядок контроля правомерности и целесообразности хозяйственных операций – Положение о порядке проведения инвентаризаций имущества и обязательств и осуществлении внутреннего контроля за хозяйственными операциями. Например, в соответствии с этим документом ответственными за осуществление контроля хозяйственных операций являются:

– за эффективностью использования материальных ресурсов, используемых в производстве – директор по производству;

– за состоянием расчетов с поставщиками и подрядчиками – начальник коммерческого отдела, финансовый директор;

– за состояние остатков материально-производственных запасов на складе и в производстве – начальник коммерческого отдела, исполнительный директор.

Рассматриваемое Положение о порядке проведения инвентаризаций имущества и обязательств и осуществлении внутреннего контроля хозяйственных операций утверждено руководителем организации, но в составе учетной политики отсутствует. Рекомендуется включить этот документ в учетную политику.

В учетной политике ООО «Дишез» также отражены вопросы, представленные в таблице 2.

Таблица 2

Элементы учетной политики для целей бухгалтерского учета ООО «Дишез»

|

Элементы учетной политики |

Используемый вариант учета |

|

Переоценка основных средств |

Не производится |

|

Метод начисления амортизации по основным средствам |

Линейный способ |

|

Стоимостное ограничение отнесения к основным средствам |

40 тыс. руб. |

|

Метод учета ремонта по основным средствам |

По фактическим затратам, без создания резерва |

|

Порядок включения в состав основных средств объектов недвижимости, подлежащей государственной регистрации |

Включаются в состав основных средств, числятся на отдельном субсчете к счету 01 |

|

Порядок списания ТЗР (отклонения) |

Пропорционально стоимости материалов |

|

Оценка списания материально-производственных запасов |

По средней себестоимости |

|

Оценка готовой продукции |

По нормативной себестоимости, с использованием счета 40 |

|

Порядок списания отклонений фактической себестоимости готовой продукции от нормативной |

На финансовый результат |

|

Порядок списания спецодежды со сроком использования менее 12 месяцев |

Линейный |

|

Классификация затрат на производство |

Есть, классификация затрат на прямые и косвенные |

|

Оценка незавершенного производства |

По прямым расходам |

|

Порядок списания управленческих расходов и расходов на продажу |

В полном объеме в конце месяца на счет 90 |

|

Перевод долгосрочной задолженности в краткосрочную |

Осуществляется |

|

Метод включения дополнительных затрат, связанных с получением кредитов и займов |

Включается в общехозяйственные расходы |

Из вышеизложенного (таблица 2) следует, что организация не установила порядок оценки материально-производственных запасов при их приобретении. На практике оценка запасов производится по фактической себестоимости. Значит, счета 15 и 16 применяться не будут [8].

Таким образом, учетная политика ООО «Дишез» должна быть дополнена: формами первичных документов, учетных регистров и документов для внутренней отчетности, графиком документооборота, рабочим планом счетов. Кроме того, необходимо отразить метод оценки поступающих материалов и порядок их учета (применяются ли счета 15 и 16).

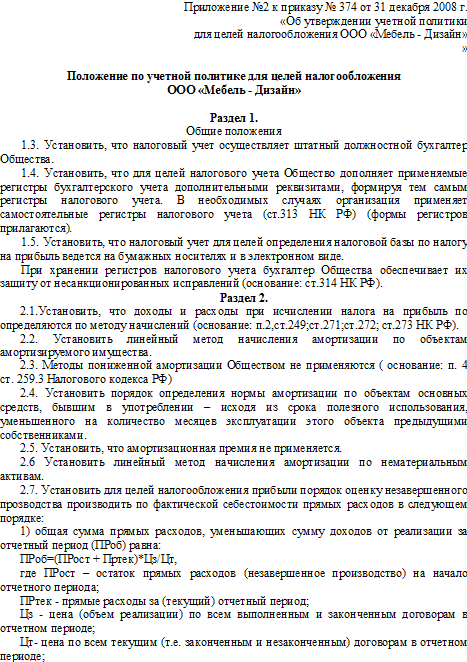

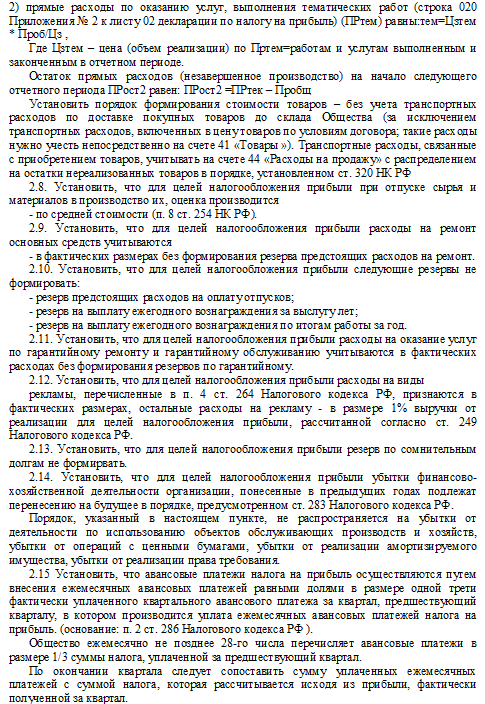

ООО «Дишез» применяет общую систему налогообложения, то есть уплачивает налог на прибыль и НДС, в целях исчисления которых ведется налоговый учет.

Согласно учетной политике организации налоговый учет по налогу на прибыль ведется в электронном виде, с использованием программы автоматизации бухгалтерского учета «1С: Бухгалтерия 8.3», с составлением аналитических регистров налогового учета на бумажных носителях по итогам налогового периода. При этом предусмотрено, что формы аналитических регистров налогового учета не предусмотренные типовой конфигурацией программы «1С: Бухгалтерия 8.3» и разрабатываются организацией самостоятельно на основе данных бухгалтерского учета.

Регистры налогового учета формируемые «1С: Бухгалтерия» подразделяются на 4 группы:

а) регистры учета хозяйственных операции предназначены для регистрации всех хозяйственных операций в налоговом учете в хронологическом порядке и их первичной группировки;

б) регистры учета состояния единицы налогового учета – предназначены для обобщения информации обо всех объектах налогового учета (имуществе, обязательствах, доходах и расходах);

в) регистры промежуточных расчетов – в этих регистрах содержатся все сведения о показателях, получаемых расчетным путем и в дальнейшем используемых как промежуточные для подготовки отчетных данных;

г) регистры формирования отчетных данных – служат для окончательного определения показателей декларации по налогу па прибыль.

Следует отметить, что аналитические регистры налогового учета на бумажных носителях по итогам года не составлены. В учетной политике формы налоговых регистров не утверждены.

Характеристика способов налогового учета применяемых в организации приведена в нижеследующей таблице 3.

Таблица 3

Характеристика учетной политики ООО «Дишез» для целей налогообложения

|

Объект налогового учета |

Выбранный способ учета |

|

|

Раздельный учет НДС |

Все операции НДС облагаются по ставке 18%, поэтому раздельный учет НДС не требуется |

|

|

Доходы и расходы |

Определяются по методу начисления |

|

|

Материально-производственные запасы |

Оцениваются по средней себестоимости |

|

|

Объект налогового учета |

Выбранный способ учета |

|

|

Метод начисления амортизации основных средств |

Линейный |

|

|

Начисление амортизации по нормам амортизации ниже установленных 25 главой |

Не допускается |

|

|

Порядок определения нормы амортизации по объектам основных средств, бывшим в употреблении |

Исходя из срока полезного использования, уменьшенного на количество месяцев эксплуатации этого объекта предыдущими собственниками |

|

|

Применение амортизационной премии |

Не применять |

|

|

Оценка незавершенного производства |

Производить по фактической себестоимости прямых расходов. Однако состав прямых расходов не прописан. |

|

|

Резерв под предстоящие ремонты основных средств |

Не создается |

|

|

Резерв предстоящих расходов на оплату отпусков, резерв на выплату ежегодного вознаграждения за выслугу лет |

Не создается |

|

|

Резерв на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание. |

Не создается |

|

|

Резерв по сомнительным долгам |

Не создается |

|

|

Применение права перенесения убытков, понесенных в предыдущих годах на будущее в порядке, предусмотренном ст. 283 НК РФ |

Пользуется правом |

|

|

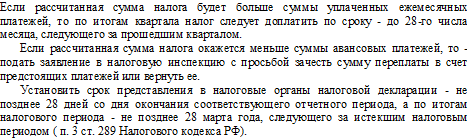

Ежемесячные авансовые платежи налога на прибыль осуществляются |

Равными долями в размере одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу |

|

Таким образом, учетная политика организации для целей налогообложения соответствует, в основном, требованиям Налогового кодекса РФ.

Учетную политику ООО «Дишез» в целях налогообложения следует дополнить – указать конкретный состав прямых расходов и утвердить формы применяемых налоговых регистров.

Следует признать, что учетная политика ООО «Дишез» хотя и соответствует, в основном, требованиям законодательства, но в большей степени отвечает желанию сблизить бухгалтерский и налоговый учет, нежели снизить налоговую нагрузку. Об этом свидетельствует, например, неиспользование амортизационной премии.

2.3. Разработка рекомендаций по формированию учетной политики ООО «Дишез»

Анализ учетной политики ООО «Дишез» показал, что в ней отсутствуют следующие обязательные элементы:

- формы первичных документов. Эти формы являются отчасти типовыми (существует и три неунифицированные формы), тем не менее, закон о бухгалтерском учете требует их утверждения руководителем организации (в составе учетной политики);

- формы учетных регистров. Они предусмотрены стандартной модификацией программы «1С», тем не менее, согласно закону о бухгалтерском учете должны быть утверждены руководителем (в учетной политике);

- формы документов для внутренней отчетности. Такие документы на предприятии не применяются, однако, возможно их разработка и применение позволят усилить информационную функцию бухгалтерского учета. В частности, на предприятии продукция оценивается по нормативной себестоимости. Для оперативного контроля затрат целесообразно ввести форму внутренней отчетности, где по каждому виду продукции будут сопоставлены фактические и нормативные затраты;

- график документооборота. Данный график следует оформить и включить в состав учетной политики. Обычно график документооборота оформляется в виде таблицы, включающей графы:

1) наименование документа;

2) создание документа: количество экземпляров, ответственный за выписку, ответственный за оформление, ответственный за исполнение, срок исполнения;

3) проверка документа: ответственный за проверку, кто представляет, порядок представления, срок представления;

4) обработка документа: исполнитель, срок исполнения;

5) передача в архив: исполнитель, срок исполнения.

Каждое должностное лицо, задействованное в документообороте, должно получить выписку из графика документооборота под роспись и обязано соблюдать этот график;

- рабочий план счетов. Следует рассмотреть типовой рабочий план счетов из программы «1С», внести в него изменения в соответствии с особенностями деятельности конкретной организации и утвердить в составе учетной политики;

- метод оценки поступающих материалов. Данный вопрос не отражен в учетной политике, но в практике исследуемой организации поступающие материалы принимаются к учету по фактической себестоимости. То есть, счета 15 и 16 при данной оценке материалов применяться не могут. Соответствующий пункт следует включить в учетную политику.

Сравнительный анализ учетной политики в целях бухгалтерского учета и в целях налогового учета позволяет сделать вывод: во многом положения этих документов совпадают, что, возможно, вызвано желанием снизить трудоемкость учета за счет избегания возникновения налоговых разниц. Об этом свидетельствует совпадение:

- лимита стоимости основных средств. В налоговом учете он составляет 40 000 руб., в бухгалтерском учете должен не превышать 40 000 р. В учетной политике ООО «Дишез» в целях бухгалтерского учета предусмотрено значение 40 000 руб;

- в налоговом учете не используется возможность снижения налоговой нагрузки за счет использования амортизационной премии, поскольку в бухгалтерском учете такой механизм не предусмотрен законодательством;

- не создаются резервы, как в целях бухгалтерского, так и налогового учета;

- применяется линейный метод амортизации, не используется механизм ускоренной амортизации через применение нелинейного метода в целях налогообложения прибыли и, например, способа уменьшаемого остатка с повышающим коэффициентом в бухгалтерском учете (что снизило бы налог на имущество, начисляемый от среднегодовой остаточной стоимости основных средств);

- оценка запасов при их списании производится по средней себестоимости и в бухгалтерском, и в налоговом учете.

Исходя из изложенного, ООО «Дишез» рекомендуется пересмотреть содержание учетной политики в целях налогообложения на предмет целесообразности их изменения для снижения налоговой нагрузки. Следует оценить возможные выгоды в виде снижения налога на прибыль и увеличение трудоемкости учета за счет возникновения налоговых разниц.

Кроме того, необходимо утвердить в учетной политике в целях налогового учета формы применяемых налоговых регистров, а также закрепить перечень расходов, которые относятся предприятием к прямым расходам.

В ООО «Дишез» разработана учетная политика в целях бухгалтерского учета и учетная политика в целях налогообложения. Содержание данных документов не в полной мере отвечает требованиям законодательства. В связи с этим рекомендовано:

- включить в состав учетной политики в целях бухгалтерского учета: формы первичных документов, учетных регистров, внутренней отчетности, график документооборота, рабочий план счетов. Кроме того в учетной политике следует указать, что поступающие материалы принимаются к учету по фактической себестоимости;

- включить в состав учетной политики в целях налогообложения формы регистров налогового учета. Необходимо раскрыть конкретный перечень затрат, относящихся в налоговом учете к прямым расходам.

Сравнительный анализ учетной политики в целях бухгалтерского учета и в целях налогового учета позволяет сделать вывод: во многом положения этих документов совпадают, что, возможно, вызвано желанием снизить трудоемкость учета за счет избегания возникновения налоговых разниц. Об этом свидетельствует совпадение:

- лимита стоимости основных средств. В налоговом учете он составляет 40 000 руб., в бухгалтерском учете должен не превышать 40 000 р. В учетной политике ООО «Дишез» в целях бухгалтерского учета предусмотрено значение 40 000 руб;

- в налоговом учете не используется возможность снижения налоговой нагрузки за счет использования амортизационной премии, поскольку в бухгалтерском учете такой механизм не предусмотрен законодательством;

- не создаются резервы, как в целях бухгалтерского, так и налогового учета;

- применяется линейный метод амортизации, не используется механизм ускоренной амортизации через применение нелинейного метода в целях налогообложения прибыли и, например, способа уменьшаемого остатка с повышающим коэффициентом в бухгалтерском учете (что снизило бы налог на имущество, начисляемый от среднегодовой остаточной стоимости основных средств);

- оценка запасов при их списании производится по средней себестоимости и в бухгалтерском, и в налоговом учете.

Рекомендуется пересмотреть содержание учетной политики в целях налогообложения на предмет целесообразности их изменения для снижения налоговой нагрузки. В частности, оценить целесообразность применения амортизационной премии, нелинейного метода амортизации. Следует оценить возможные выгоды в виде снижения налога на прибыль и увеличение трудоемкости учета за счет возникновения налоговых разниц.

ЗАКЛЮЧЕНИЕ

Учетная политика в целях бухгалтерского учета и в целях налогообложения формируется и утверждается в организациях в обязательном порядке. Однако цели формирования «бухгалтерской» и «налоговой» учетной политики отличаются. Так, учетная политика в целях бухгалтерского учета направлена на формирование полной и достоверной учетной информации, на рациональную организацию учета и усиление его контрольных функций. Учетная политика в целях налогообложения фиксирует выбор способов налогового учета, который необходимо сделать организации для исчисления налогов. От степени близости содержания «бухгалтерской» и «налоговой» учетных политик зависит трудоемкость учета: чем в большей мере они совпадают, тем меньше налоговых разниц требуется учитывать. С другой стороны, учетная политика в целях налогообложения дает возможность снизить налоговые платежи за счет выбора соответствующих способов учета. При этом, как правило, выбранные методы налогового учета будут отличаться от предусмотренных бухгалтерским законодательством.

В ООО «Дишез» разработана учетная политика в целях бухгалтерского учета и учетная политика в целях налогообложения. Содержание данных документов не в полной мере отвечает требованиям законодательства. В связи с этим рекомендовано:

- включить в состав учетной политики в целях бухгалтерского учета: формы первичных документов, учетных регистров, внутренней отчетности, график документооборота, рабочий план счетов. Кроме того в учетной политике следует указать, что поступающие материалы принимаются к учету по фактической себестоимости;

- включить в состав учетной политики в целях налогообложения формы регистров налогового учета. Необходимо раскрыть конкретный перечень затрат, относящихся в налоговом учете к прямым расходам.

Сравнительный анализ учетной политики в целях бухгалтерского учета и в целях налогового учета позволяет сделать вывод: во многом положения этих документов совпадают, что, возможно, вызвано желанием снизить трудоемкость учета за счет избегания возникновения налоговых разниц. Об этом свидетельствует совпадение:

- лимита стоимости основных средств. В налоговом учете он составляет 40 000 руб., в бухгалтерском учете должен не превышать 40 000 р. В учетной политике ООО «Дишез» в целях бухгалтерского учета предусмотрено значение 40 000 руб;

- в налоговом учете не используется возможность снижения налоговой нагрузки за счет использования амортизационной премии, поскольку в бухгалтерском учете такой механизм не предусмотрен законодательством;

- не создаются резервы, как в целях бухгалтерского, так и налогового учета;

- применяется линейный метод амортизации, не используется механизм ускоренной амортизации через применение нелинейного метода в целях налогообложения прибыли и, например, способа уменьшаемого остатка с повышающим коэффициентом в бухгалтерском учете (что снизило бы налог на имущество, начисляемый от среднегодовой остаточной стоимости основных средств);

- оценка запасов при их списании производится по средней себестоимости и в бухгалтерском, и в налоговом учете.

Рекомендуется пересмотреть содержание учетной политики в целях налогообложения на предмет целесообразности их изменения для снижения налоговой нагрузки. В частности, оценить целесообразность применения амортизационной премии, нелинейного метода амортизации. Следует оценить возможные выгоды в виде снижения налога на прибыль и увеличение трудоемкости учета за счет возникновения налоговых разниц.

СПИСОК ЛИТЕРАТУРЫ

1. Налоговый кодекс РФ часть вторая от 5 августа 2000 г. № 117-ФЗ [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения 09.04.2018).

2. Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс]. – Режим доступа : http://www.consultant.ru/ (дата обращения 09.04.2018).

3. Приказ Минфина РФ от 6 октября 2008 г. № 106н «Об утверждении положений по бухгалтерскому учету» [Электронный ресурс]. – Режим доступа : http://www.consultant.ru/ (дата обращения 09.04.2018).

4. Положение о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105) [Электронный ресурс]. – Режим доступа : http://www.consultant.ru/ (дата обращения 09.04.2018).

5. Письмо ФНС РФ от 27.06.2014 №ГД-4-3/12247 «О применении положений статьи 343.1 Налогового кодекса Российской Федерации» [Электронный ресурс]. – Режим доступа : http://www.consultant.ru/ (дата обращения 09.04.2018).

6. Приказ Минфина РФ от 13 июня 1995 г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» [Электронный ресурс]. – Режим доступа : http://www.consultant.ru/ (дата обращения 09.04.2018).

7. Приказ Минфина РФ от 19 ноября 2002 г. № 114н «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» [Электронный ресурс]. – Режим доступа : http://www.consultant.ru/ (дата обращения 09.04.2018).

8. Приказ Минфина РФ от 31 октября 2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» [Электронный ресурс]. – Режим доступа : http://www.consultant.ru/ (дата обращения 09.04.2018).

Неопубликованные

9. Учетная политика ООО «Мебель-Дизайн» в целях бухгалтерского учета. – 2016. – 1 с.

10. Учетная политика ООО «Мебель-Дизайн» в целях налогового учета. – 2016. – 3 с.

11. Бухгалтерский финансовый учет для бакалавров / Под ред. А. Нечитайло, Л. Фоминой. – Ростов-на-Дону: Феникс, 2014. – 512 с.

12. Бухучет. Практический курс подготовки бухгалтера / Р. Тумасян. – М.: Рид Групп, 2012 – 992 с.

13. Учетная политика организации на 2016 год образец [Электронный ресурс]. – Режим доступа : http://www.gazeta-unp.ru/articles/4857-sqe-15-m8-uchetnaya-politika-organizatsii-na-2016-god-obrazets (дата обращения 09.04.2018).

14. Учетная политика для целей налогового учета образец [Электронный ресурс]. – Режим доступа : http://www.gazeta-unp.ru/articles/41157-sqe-15-m10-uchetnaya-politika -dlya-tseley-nalogovogo-ucheta-obrazets (дата обращения 09.04.2018).

15. Как внести изменения в учетную политику на 2016 год [Электронный ресурс]. – Режим доступа : http://www.glavbukh.ru/art/80333-kak-vnesti-izmeneniya-v-uchetnuyu-politiku-na-2016-god#ixzz44xLQGFDL (дата обращения 09.04.2018).

16. Учетная политика организации: как сформировать, дополнить, изменить [Электронный ресурс]. – Режим доступа : http://www.glavbukh.ru/art/30991-uchetnaya-politika-organizatsii-kak-sformirovat-dopolnit-izmenit (дата обращения 09.04.2018).

17. Учетная политика на 2016 год: основные положения [Электронный ресурс]. – Режим доступа : http://www.glavbukh.ru/art/21001-uchetnaya-politika-na-na-2016-god-osnovnye-polojeniya (дата обращения 09.04.2018).

18. Крутякова Т.Л. Учетная политика 2015: бухгалтерская и налоговая / Крутякова Т.Л. – М. : «АйСи Групп», 2015. – 208 с.

Приложение

Приложение 2

Приложение 3

- Товарная информация: виды, средства, способы, методы ( Теоретические основы значения товарной информации о товарах в современных условиях)

- Факторы, влияющие на эффективность управленческих решений (Особенности выработки оптимального управленческого решения в современных условиях)

- Особенности коммерческой деятельности сфере оптовой торговли

- Особенности правосознания при формировании правового государства современной России

- Понятие и виды трудового стажа (Понятие и значение трудового стажа)

- Социальное обслуживание населения (Понятие социального обслуживания)

- Процедуры несостоятельности (банкротства) (Процедура признания банкротства на примере ИП Самохина О.В. дизайнерское агентство «ВИД»)

- Правовой режим индивидуальной предпринимательской деятельности без образования юридического лица (Исторические предпосылки развития предпринимательства в России)

- Психологические особенности взаимодействия с формальными и неформальными лидерами (Понятия «формальный лидер» и «неформальный лидер»)

- Особенности профессиональной мотивации служащих организации (Сложности при использовании карьерного роста как фактора профессионального развития персонала работников)

- Применение принципа биологической обратной связи в клинической практике (Теоретические аспекты биологической обратной связи)

- Роль финансового рынка в мобилизации и распределении финансовых ресурсов (Экономическое содержание финансового рынка и его структурные элементы)