Учетная политика для целей налогообложения: цель, задачи, формирование, применение

Содержание:

ВВЕДЕНИЕ

Учетная политика для целей налогообложения - это выбранная налогоплательщиком совокупность допускаемых НК РФ способов и методов определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Обязанность по составлению и принятию учетной налоговой политики закреплена в нескольких главах Налогового Кодекса РФ, что однозначно определяет актуальность выбранной темы курсовой.

Цель работы состоит в выявлении основных целей, задач, направлений в формировании и применении учетной политики для целей налогообложения, разработать пути её совершенствования.

Для достижения указанной цели необходимо решить задачи:

- изучить теоретические аспекты налогового учёта в целях налогообложения;

- изучить элементы учётной политики в целях налогообложения;

- на примере конкретного предприятия провести анализ основных направлений учётной политики в целях налогообложения.

Согласно цели и поставленных задач, в качестве объекта исследования было выбрано ООО «Лента»

Предмет исследования учётная политика в целях налогообложения в ООО «Лента»

«Лента» – первая по величине сеть гипермаркетов и четвертая среди крупнейших розничных сетей страны. Компания была основана в 1993 г. в Санкт-Петербурге. «Лента» управляет 233 гипермаркетами в 84 городах по всей России и 125 супермаркетами в Москве, Санкт-Петербурге, Сибири, Уральском и Центральном регионах с общей торговой площадью 1 403 145 кв.м.

Курсовая работа состоит из структурных частей: введения, основной части, заключения, списка использованных источников и приложений.

Первая глава основной части содержит подробное описание теоретических аспектов вопросов, связанных с учётной политикой в целях налогообложения.

Вторая глава раскрывает особенности практической реализации темы курсовой, представляет результаты анализа основных направлений учётной политики в целях налогообложения в ООО «Лента».

Третья глава представляет описание направлений совершенствования учётной политики в целях налогообложения.

Основные вывод по курсовой работе вынесены в заключение.

Практическая значимость состоит в разработке рекомендаций по совершенствованию учётной политики в целях налогообложения в ООО «Лента».

1 Теоретические аспекты учётной политики для целей налогообложения

1.1 Учётная политика: определение, цели и задачи

Учетная политика для целей налогообложения - это выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Обязанность по составлению и принятию учетной налоговой политики закреплена в нескольких главах НК РФ: 21 «Налог на добавленную стоимость» - п. 12 ст. 167; 25 «Налог на прибыль организаций» - ст. 313; 26 «Налог на добычу полезных ископаемых» - п. 2 ст. 339; 26.4 «Система налогообложения при выполнении соглашений о разделе продукции» - п. 16 ст. 346.38. Понятно, что для подавляющего большинства организаций основной интерес представляют два первых налога [1].

Учетная политика должна утверждаться приказом руководителя. Унифицированной формы такого документа нет, поэтому он составляется в произвольной форме. Конкретные положения учетной политики можно или вписать в текст этого приказа, или утвердить в форме приложений. Составлять новую учетную политику каждый год не нужно. В налоговом учете работает принцип последовательности. Однажды принятая, она применяется до тех пор, пока в нее не будут внесены изменения. Для изменения учетной политики необходимо наличие одного из следующих обстоятельств (ст. 313 НК РФ): изменение применяемых методов учета; существенное изменение условий деятельности компании; изменение законодательства о налогах и сборах. В первом и втором случаях изменения в учетную политику принимаются с начала нового налогового периода. В последнем - не ранее момента вступления в силу изменений налогового законодательства. Вновь созданные компании обязаны применять учетную политику с момента своего создания. Для целей исчисления НДС срок утверждения учетной политики установлен не позднее окончания первого налогового периода работы компании. Для налога на прибыль никаких конкретных сроков не установлено. Обратите внимание! Учетная политика едина для всей компании и обязательна для всех ее подразделений. В отношении НДС это правило прямо закреплено в п. 12 ст. 167 НК РФ. Налогоплательщики не обязаны представлять свою учетную политику в налоговую инспекцию сразу же после ее составления. Если же налоговики проводят у налогоплательщика проверку, в этом случае учетную политику придется предъявить в течение десяти рабочих дней после получения требования о представлении документа (ст. 93 НК РФ).

Налогоплательщики-организации должны исчислять налоговую базу на основе данных бухгалтерского учета, согласно пункту 1 статьи 54 НК РФ. В этой связи бухгалтерские регистры должны быть организованы таким образом, чтобы определять обязательства по налогам с минимальными трудозатратами [1].

Законодательство о налогах и сборах содержит также ряд предписаний, затрагивающих организацию бухгалтерского учета: например, требование о ведении раздельного учета отдельных объектов налогообложения. В отдельных случаях у налогоплательщика существует возможность выбора одной из предлагаемых нормативными документами методик определения налоговых обязательств.

Во второй части Налогового кодекса (статья 167) введено новое понятие «учетная политика для целей налогообложения», к предмету которой Налоговый кодекс относит принятие решения об определении даты реализации товаров (работ, услуг). Устанавливая порядок формирования и изменения, а также сроки составления учетной политики для целей налогообложения, Налоговый кодекс во многом повторяет положения, установленные документами системы нормативного регулирования бухгалтерского учета для учетной политики (см. таблицу 1).

Таблица 1

Сравнительная характеристика учетной политики и учетной политики для целей налогообложения

|

Характеристика |

Учетная политика для целей налогообложения |

Учетная политика |

|

Порядок принятия |

применяется с первого января года, следующего за годом утверждения |

применяется с первого января года, следующего за годом утверждения |

|

для вновь созданной организации считается применяемой со дня их создания. |

для вновь созданной организации считается применяемой со дня приобретения прав юридического лица (государственной регистрации) |

|

|

Порядок утверждения |

утверждается соответствующими приказами руководителя организации и является обязательной для всех ее обособленных подразделений |

Утверждается соответствующими приказами руководителя организации и является обязательной для всех ее обособленных подразделений |

|

Сроки утверждения |

вновь созданные организации утверждают учетную политику для целей налогообложения не позднее окончания первого налогового периода |

вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации) |

Налоговый кодекс не устанавливает требования последовательности учетной политики для целей налогообложения от одного налогового периода к другому и, соответственно, не выделяет случаи, когда организация имеет право изменить учетную политику для целей налогообложения. Можно предположить, что налоговая политика должна применяться без изменений в течение календарного года, однако это напрямую не предусмотрено пунктом 12 статьи 167 НК РФ.

Хотя учетная политика для целей налогообложения упоминается только в главе 21 НК РФ в связи с определением обязательств по налогу на добавленную стоимость, иные акты законодательства о налогах и сборах также содержат положения, предполагающие выбор налогоплательщиком того или иного порядка определения обязательств перед бюджетом. Представляется, что в учетной политике для целей налогообложения также должны быть раскрыты такие аспекты как организация раздельного учета, методики распределения расходов для целей налогообложения и порядок расчета по налогам обособленных подразделений организаций.

В ряде случаев методы налогового планирования, основанные на занижении величины бухгалтерской прибыли, негативно влияют на качество составляемой бухгалтерской отчетности. В качестве альтернативного подхода можно предложить формировать показатели бухгалтерской отчетности по одним правилам, а для целей налогообложения использовать другие, закрепив их в учетной политике для целей налогообложения. Однако использование различных методик для целей бухгалтерского учета и расчета налоговых обязательств ведет в ряде случаев к неоправданным затратам, порождает необходимость громоздких и трудоемких расчетов и, следовательно, повышает риск неправильного определения налоговых обязательств [].

Согласно7 ст. 167 НК РФ принятая учетная политика в целях налогообложения [1]:

- утверждается соответствующим приказом, распоряжением руководителя организации;

- применяется с 1 января года, следующего за годом ее утверждения приказом, распоряжением руководителя;

- является обязательной для всех обособленных подразделений данной организации;

- для вновь созданных организаций утверждается не позднее окончания первого налогового периода и считается применяемой со дня создания организации.

- Решение о внесении изменений в учетную политику для целей налогообложения принимается в случае изменения:

- положений законодательства о налогах и сборах - не ранее момента вступления в силу изменений в законодательстве;

- применяемых методов учета - с начала нового налогового периода.

При разработке учетной политики для целей бухгалтерского и налогового учета организации зачастую стоят перед выбором между двумя целями: минимизировать доходы и прибыли и, следовательно, налоги, либо максимизировать финансовые результаты для повышения инвестиционной привлекательности. Лишь в случае разработки самостоятельной налоговой и бухгалтерской учетной политики возможно достижение этих двух целей.

1.2 Формирование и применение основных элементов учётной политики в целях налогообложения

Принятая организацией учетная политика для целей налогообложения утверждается приказами (распоряжениями) ее руководителя и применяется с 1 января года, следующего за годом утверждения. Соответственно такой приказ (распоряжение) должен быть оформлен последними числами предыдущего года. Вновь созданная организация утверждает учетную политику не позднее окончания первого налогового периода и применяет со дня своего создания.

Основные элементы учётной политики в целях налогообложения представлены в таблице А.1 Приложения А [10].

В учетной политике необходимо отражать:

1) Раздельный учет входного НДС при осуществлении одновременно облагаемых и необлагаемых (освобождаемых от налогообложения) операций.

НДС, предъявленный поставщиком, включается в стоимость приобретенных имущественных прав, которые будут использоваться в необлагаемой деятельности. НДС предъявляется к вычету по товарам (работам, услугам), имущественным правам, приобретенным только для облагаемых НДС операций. Учетная устанавливает порядок учета сумм входного НДС по товарам (работам, услугам), имущественным правам, относящимся одновременно к облагаемой и необлагаемой деятельности, принимающихся к вычету, либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав.

Определение пропорции исходит из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

2)В учетной политике устанавливается порядок расчета НДС, не противоречащий нормам Налогового кодекса. Например, если у организации налоговым периодом является квартал, то нельзя определить в учетной политике, что НДС будет распределяться по итогам календарного месяца. Налогоплательщик сам определяет какую стоимость товаров (работ, услуг), имущественных прав нужно брать для расчета пропорции, т.к. Налоговый кодекс это не определяет.

3) Ведение раздельного учета, так же определяется в учетной политике:

- аналитический (в частности, в регистрах налогового учета); - с помощью введения дополнительных счетов, на основании банных бухгалтерского учета

В аналогичном порядке ведут раздельный учет сумм налога налогоплательщики, переведенные на уплату единого налога на вмененный доход для определенных видов деятельности.

При отсутствии у налогоплательщика раздельного учета сумма налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, не включается [4].

Налогоплательщик имеет право не распределять входной НДС между облагаемой и необлагаемой деятельностью и в полном объеме принимать его к вычету в тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации, которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на производство.

В учетной политике организации лучше прописать один из вариантов [8]:

- использовать свое право на вычет НДС в полном объеме при выполнении условий, установленных Налоговым кодексом;

- независимо от доли расходов на производство товаров (работ, услуг), имущественных прав в общей сумме расходов на производство распределять входной НДС в соответствующей доле.

Если выбираем первый вариант в учетной политике необходимо предусмотреть, как будет определяться совокупная величина расходов на производство:

- к совокупным расходам относятся исключительно прямые расходы на производство, определяемые по данным бухгалтерского учета;

- к совокупным расходам относятся прямые и косвенные расходы на производство, определяемые по данным бухгалтерского учета

- иным способом.

Формально, только производственные организации могут позволить не вести раздельный учет НДС, потому что у торговых организаций расходов на производство. Которые являются критерием для расчета права на её применение, нет.

Однако указанные рекомендации отменены, а официальной точки зрения по данному вопросу нет. Представляется, что и в настоящее время налогоплательщики, не осуществляющие производственную деятельность, вправе воспользоваться этой нормой, иначе будет нарушен принцип всеобщности и равенства налогообложения, закрепленный в п. 1 ст. 3 НК РФ.

По мнению Минфина РФ и налоговой службы, норма, предусмотренная абз. 9 п. 4 ст. 170 НК РФ, применяется только налогоплательщиками НДС. Организации, являющиеся в отношении отдельных видов деятельности налогоплательщиками ЕНВД, не вправе принимать к вычету НДС в полном объеме. Мнения арбитражных судей по рассматриваемому вопросу разделились.

3)Раздельный учет операций, облагаемых по ставке 0%.

Обязательным элементом учетной политики является порядок определения сумм НДС, относящихся к товарам (работам, услугам), приобретенным для производства и (или) реализации товаров, облагаемых по нулевой ставке, если организация осуществляет такие операции. Налоговый кодекс РФ не устанавливает вариантов ведения раздельного учета. Налогоплательщикам должен о разработать их самостоятельно.

Главными критериями для распределения сумм налога на добавленную стоимость по приобретенным товарам (работам, услугам), предъявляемых к вычету в порядке, предусмотренном для товаров, реализуемых на внутреннем рынке и на экспорт, могут быть [5]:

- стоимость реализуемых товаров;

- фактические расходы;

- себестоимости готовой продукции;

- иные показатели, выбранные налогоплательщиком с учетом особенностей его деятельности.

Нужно обеспечить раздельный учет налоговой базы, так как по операциям, облагаемым по ставке 0%, она определяется в особом порядке и исчисляется отдельно по каждой такой операции.

Ведения раздельного учета делится на аналитический и на основании данных бухгалтерского учета с введением дополнительных субсчетов к счетам 19, 90, 62, 68 и т. д.

4)При длительном цикле производства в учетной политике необходимо определить один из вариантов исчисления НДС при получении оплаты (авансов) в счет предстоящих поставок товаров (работ, услуг):

- НДС не исчисляется;

- НДС исчисляется.

При использовании первого варианта организация должна определить порядок распределения входного НДС по товарам (работам, услугам), приобретенным для производства с длительным производственным циклом и другого вида деятельности. Налогоплательщик устанавливает его самостоятельно [9].

- НДС может распределяться пропорционально сумме прямых расходов на производство на основании данных бухгалтерского учета;

- организация выбирает иные показатели с учетом особенностей своей деятельности, например, пропорционально выручке от реализации товаров (работ, услуг).

Раздельный учет ведется:

- аналитически;

- на основании данных бухгалтерского учета посредством введения дополнительных субсчетов к счетам 90, 19, 10, 20, 26 и т.д.

5) В учетной политике можно отразить порядок документооборота в целях исчисления НДС. К примеру, нумеровать счет-фактуры, начиная с 1-го числа каждого календарного года (квартала, месяца).

Если организация имеет обособленные подразделения, то в учетной политике она должна отразить порядок ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж (в виде раздело), также определяются сроки предоставления всех документов в головную организацию для оформления единых книг покупок и продаж налогоплательщика по налогу на добавленную стоимость.

Учетная политика является одним из способов создания оптимальной системы налогового учета, способствующая минимизации рисков и защищающая интересы налогоплательщиков в случае разногласия с налоговыми органами.

В следующей главе рассмотрен пример учётной политики в целях налогообложения в ООО «Лента».

2 Анализ основных направлений учётной политики в ООО «Лента»

2.1 Общая характеристика ООО «Лента»

«Лента» – первая по величине сеть гипермаркетов и четвертая среди крупнейших розничных сетей страны. Компания была основана в 1993 г. в Санкт-Петербурге. «Лента» управляет 233 гипермаркетами в 84 городах по всей России и 125 супермаркетами в Москве, Санкт-Петербурге, Сибири, Уральском и Центральном регионах с общей торговой площадью 1 403 145 кв.м. Средняя торговая площадь одного гипермаркета «Лента» составляет около 5 600 кв.м, средняя площадь супермаркета – 900 кв.м. Компания оперирует семью собственными распределительными центрами.

Компания развивает несколько форматов гипермаркетов с низкими ценами, которые отличаются маркетинговой и ценовой политикой, а также ассортиментом товаров местных производителей. По состоянию на 30 июня 2017 г. штат Компании составлял 40 400 человек.

Миссия компании – «Мы работаем для того, чтобы люди в России жили лучше и богаче, сохраняя свои деньги каждый день».

Долгосрочные цели на 2017-2020 гг.

- Войти в тройку ведущих мультиформатных продовольственных ритейлеров России и стать крупнейшей сетью гипермаркетов, чтобы получить максимум преимуществ от поставщиков и экономии масштаба в фиксированных расходах;

- Последовательный акцент на прибыльном росте, баланс между капитальными вложениями и возвратом инвестиций (IRR на уровне 20%), чтобы сохранить лучшие на рынке показатели доходности;

- Укреплять устойчивое финансовое положение, придерживаться консервативного подхода к долговой нагрузке;

- Инвестиции в развитие человеческого капитала, нацеленные на поддержание команды «Ленты» на высшем уровне в розничной отрасли;

- Удвоить торговую площадь до конца 2020 г.;

- Создать новые форматы для дальнейшего роста бизнеса.

Развитие Гипермаркетов:

- Открывать органически 150-200 тыс. кв.м торговой площади ежегодно, долгосрочный потенциал рынка в целевых городах – около 400 новых гипермаркетов;

- Приоритет в среднесрочной перспективе – Москва, Санкт-Петербург и другие крупные города; продолжение развития в городах присутствия, а также выход в менее крупные новые города;

- Новые инвестиции и повышение эффективности сети для увеличения возврата на капитал и создания возможностей для выхода в мелкие населенные пункты.

Развитие Супермаркетов:

- Существенно нарастить число открытий супермаркетов, увеличив их торговую площадь в 8 раз до 2020 г. (до 15-20% от общей торговой площади Компании);

- Расширить сеть супермаркетов вокруг существующих распределительных центров, начиная с 2017 г.;

- Основной акцент на арендной схеме развития, с сохранением в собственности 20-30% торговой площади.

Устойчивый рост рентабельных сопоставимых продаж благодаря:

Использованию информации о поведении покупателей, получаемой с помощью карт лояльности, как для совершенствования традиционного подхода к продажам, так и для разработки новых инструментов:

- анализ покупательской корзины для повышения среднего чека и принятия ценовых решений;

- управление продвижением товаров: изучение степени интереса различных категорий покупателей к различным акциям /выгодным предложения, в том числе реакции в отношении цен на товары, участвующие в соответствующих акциях;

- управление категориями товаров: принятие решений по ассортименту исходя из понимания потребностей покупателей;

- мерчандайзинг и планировка торговых площадей: планировка магазина исходя из поведения наиболее значимых категорий покупателей;

- регулярное проведение маркетинговых кампаний в СМИ;

- разработка инструментов прямого маркетинга на основе использования различных средств: купоны на кассе, рассылка по электронной почте, рассылка SMS, рассылка по обычной почте, киоски самообслуживания на территории магазина.

Укрепление текущих позиций:

Цель – первое или второе место на локальном рынке

- Использование текущего уровня популярности бренда «Лента» для ускорения вывода новых магазинов на плановые показатели;

- Использование знаний специфики местного рынка, а также уже существующей инфраструктуры цепочки поставок;

- Дальнейшее повышение уровня охвата населения в регионах присутствия путем использования различных форматов магазинов в целях повышения степени удобства для покупателей;

- Повышение уровня обслуживания в магазинах с повышенной нагрузкой за счет открытия новых удобно расположенных торговых точек для охвата текущей клиентской базы и новых покупателей.

Политика в области корпоративной социальной ответственности строится на шести принципах, определяющих наши повседневные взаимоотношения со всеми заинтересованными сторонами:

- Создание привлекательных рабочих мест, обучение и развитие персонала

- Низкие цены и удовлетворение запросов покупателей

- Ориентация на работу с местными товаропроизводителями

- Забота об окружающей среде

- Инвестиции в экономику регионов и поддержка местных сообществ

- Охрана труда и техника безопасности

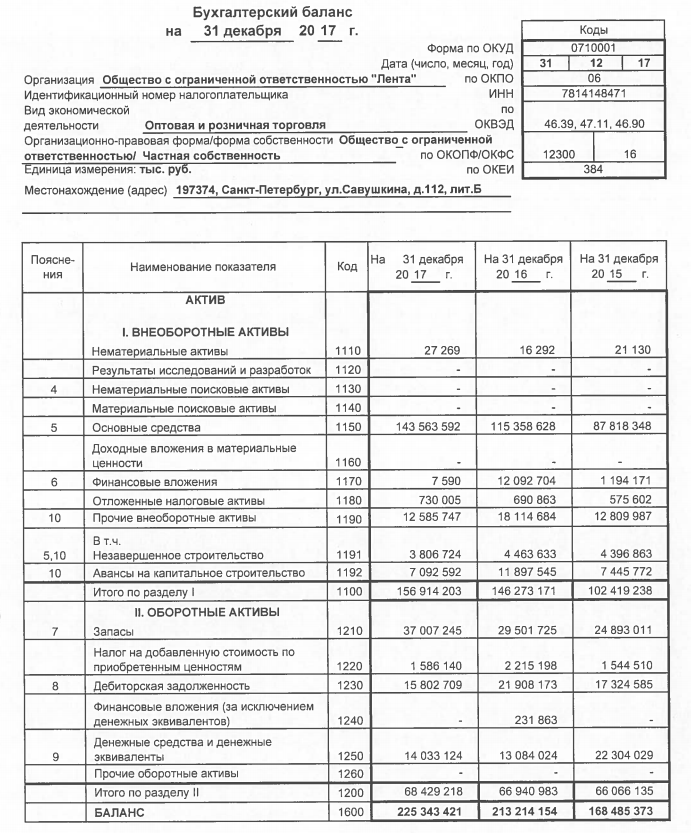

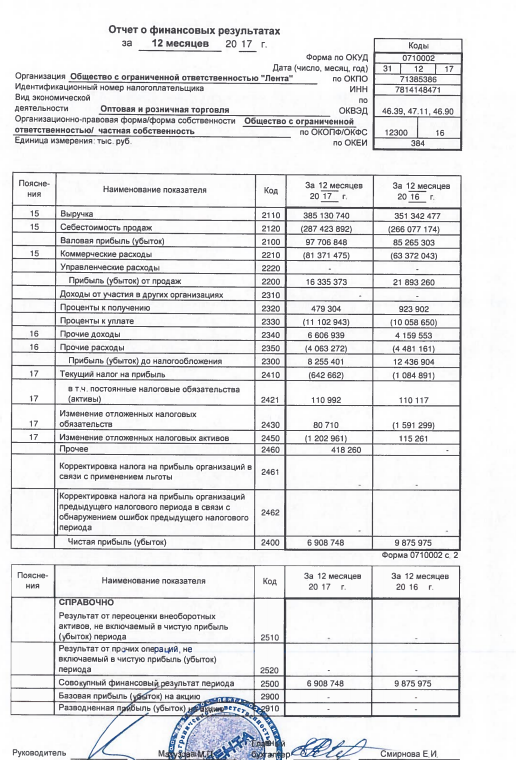

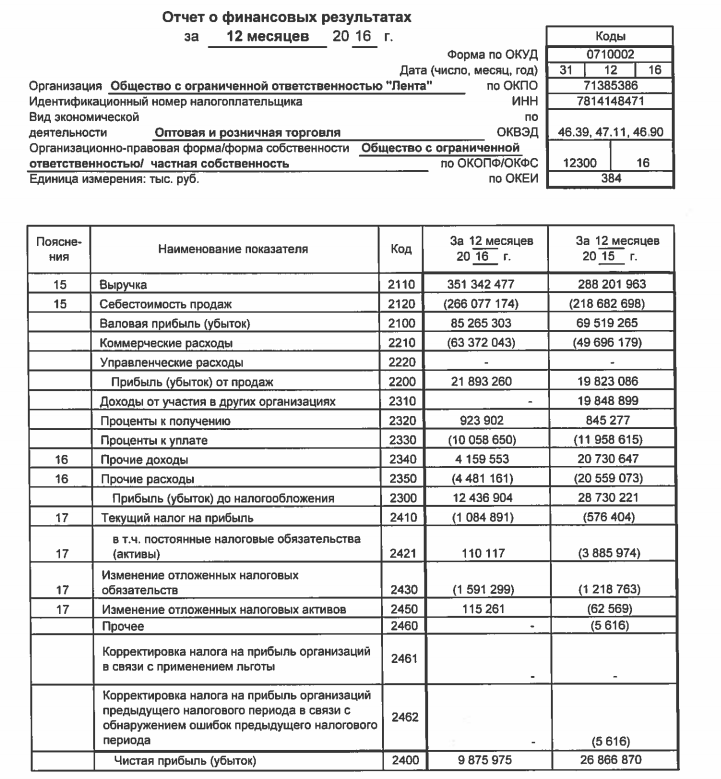

В таблице 1 представлена динамика основных экономических показателей ООО «Лента». Таблица 2 составлена на основе данных Отчёта о финансовых результатах, представленного в Приложении В.

Таблица 2

Основные экономические показатели деятельности ООО «Лена» в период 2015-2017 года, в тыс. руб.

|

Показатель, тыс. руб. |

2015 |

2016 |

2017 |

Отклонение 2016/2015 |

Отклонение 2017/2016 |

||

|

Абс. |

В% |

Абс. |

В% |

||||

|

Выручка |

288201963 |

351342477 |

385130740 |

63140514 |

21,91 |

33788263 |

9,62 |

|

Себестоимость |

218682698 |

266077174 |

287413892 |

47394476 |

21,67 |

21336718 |

8,02 |

|

Прибыль до налогообложения |

28730221 |

12436904 |

8255401 |

-16293317 |

-56,71 |

-4181503 |

-33,62 |

|

Налог на прибыль |

576404 |

1064891 |

642662 |

488487 |

84,75 |

-422229 |

-39,65 |

|

Прибыль чистая |

26866870 |

9875975 |

6908748 |

-16990895 |

-63,24 |

-2967227 |

-30,04 |

Выручка ООО «Лента» имеет тенденцию к увеличению. К концу 2017 года по сравнению с 2016 годом выручка была увеличена на 9,62%. Но в 2016 году увеличение было значительно больше, оно составляло 21,91%.

Прибыль чистая предприятия к концу 2017 года была уменьшена на 30,04%, а к концу 2016 года снижение прибыли составило 63,24%.

Снижение прибыли в 2017 году обусловлено ростом показателя себестоимости на 8,02%, а в 2016 году рост показателя себестоимости был увеличен на 21,67%.

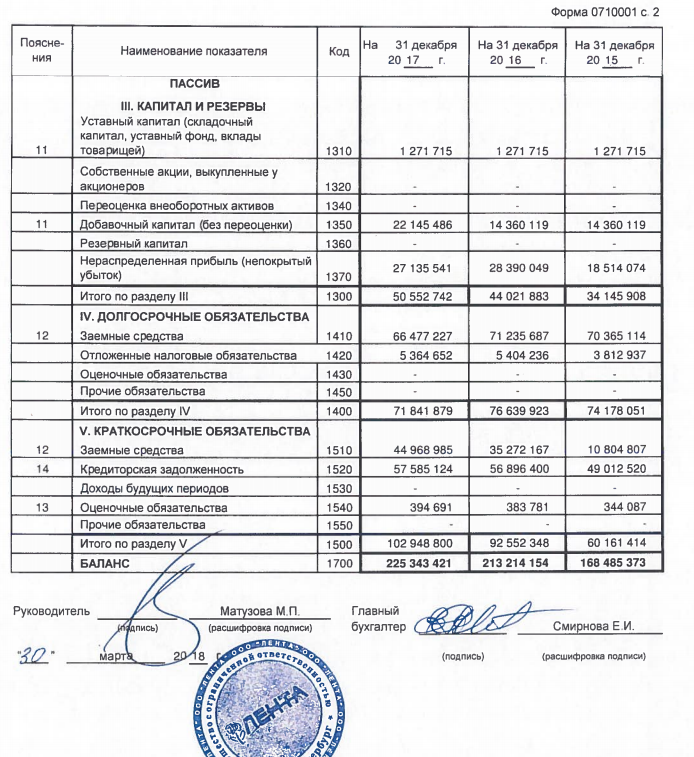

Таблица 2 отражает изменение величины собственных средств, находящихся в распоряжении ООО «Лента». Таблица 3 построена на основании данных баланса, представленного в Приложении Б.

Согласно таблицы 2 величина уставного капитала осталась неизменной и составляет 1271715 тысяч рублей.

Таблица 3

Динамика изменения величины собственных средств ООО «Лента» в 2015-2017 году, в тыс. рублей

|

Показатель |

2015 |

2016 |

2017 |

Отклонение 2016/2015 |

Отклонение 2017/2016 |

||

|

Абс. |

В% |

Абс. |

В% |

||||

|

Величина уставного капитала Общества (тыс. руб.) |

1271715 |

1271715 |

1271715 |

0 |

0 |

0 |

0 |

|

Величина капитала и резервов Общества (тыс. руб.) |

34145908 |

44021883 |

50552742 |

9875975 |

28,92 |

6530859 |

14,84 |

Согласно данным таблицы 3, величина капитала и резервов предприятия в 2017 году была увеличена н 14,84%, но в 2016 году это увеличение составляло 28,92%.

Особенности формирования учётной политики в целях налогообложения представлены следующем пункте курсовой работы.

2.2 Учётная политика ООО «Лента» в целях налогообложения

В учётной политике ООО «Лента» третий раздел посвящен вопросам формирования учётной политики в целях налогообложения, согласно которому Налоговый учет осуществляется в соответствии с требованиями Налогового кодекса РФ и иными нормативными актами. Организация исчисляет налоговые базы по итогам налогового (отчетного) периода в соответствии со статьей 54 НК РФ на основе данных регистров бухгалтерского учета.

При наличии отклонений данных бухгалтерского учета от принимаемых данных в целях налогового учета, налоговая база корректируется на основе документально подтвержденных данных об объектах учета или специальных регистров налогового учета.

В учетной политике для целей налогообложения устанавливается порядок ведения налогового учета отдельных хозяйственных операций и (или) объектов. Изменения в учетную политику вносятся в случае изменения законодательства о налогах и сборах и изменения применяемых методов налогового учета, и подлежат применению с начала нового налогового периода.

В случае, если Организация начнет осуществлять новые виды деятельности, ею будут определены и отражены в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Подтверждением данных налогового учета являются:

-первичные учетные документы (включая справку бухгалтера);

-аналитические и синтетические регистры бухгалтерского учета;

-аналитические регистры налогового учета;

-расчет налоговой базы.

В соответствии со ст. 19 НК РФ Организация является плательщиком налогов и сборов. Обязанности налогоплательщика по исчислению налогов и представлению деклараций распределены следующим образом:

Бухгалтерия Организации исчисляет налоговые и другие обязательные платежи, отчисляемые в федеральный бюджет, а также распределяемые в бюджеты разных уровней, в целом по Организации, определяет, какая часть налоговых платежей, распределяемых по бюджетам разных уровней, подлежит уплате в каждый бюджет.

Уплата налогов в федеральный бюджет, бюджеты субъектов Российской Федерации и местные бюджеты производится Организацией централизованно.

Исчисление налога на прибыль.

Порядок формирования налоговой базы по налогу на прибыль определяется главой 25 Налогового кодекса РФ.

Для целей налогообложения прибыли в соответствии со ст. 271 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (методом начисления).

Расходы в соответствии со ст. 272 НК РФ признаются в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы оплаты, исходя из условий сделок.

Налог на прибыль исчисляется по итогам каждого отчетного (налогового) периода.

Организация учитывает в составе расходов для целей исчисления налога на прибыль расходы на цели социальной защиты инвалидов по мере начисления расходов в соответствии с действующим местным законодательством.

Для целей определения даты расходов в части разовых и/или несущественных по величине затрат услуг (работ) производственного характера при отсутствии актов приемки-передачи применяются иные документы, подтверждающие факт и дату оказания услуги, выполнения работ.

Расходы, которые невозможно непосредственно отнести на затраты по конкретному виду деятельности (операций), распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов.

Затраты, которые с равными основаниями могут быть одновременно отнесены к нескольким группам расходов относятся к косвенным в составе издержек обращения или внереализационным расходам.

В случае приобретения Организацией импортных товаров, ввозимых на территорию Российской Федерации, стоимость этих товаров формируется в соответствии со ст. 320 НК РФ: с учетом расходов, связанных с приобретением этих товаров.

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в целях налогообложения прибыли, применяется метод оценки указанного сырья и материалов по средней стоимости.

При определении налоговой базы выручка (расходы) Организации в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ соответственно на дату реализации товаров, работ, услуг) или на дату фактического осуществления расходов.

Расходы в виде процентов по долговым обязательствам любого вида Организация учитывает при налогообложении прибыли в сумме, не превышающей предельной величины. Предельная величина процентов, признаваемых расходом, принимается равной размерам, предусмотренным абз. 4 п. 1 ст. 269 НК РФ (исходя из ставки рефинансирования ЦБ РФ, умноженной на установленный в этой статье коэффициент).

Организация в соответствии со ст.283 НК РФ использует право переноса на будущее убытков предшествующих лет.

Авансовые платежи по налогу на прибыль Организация уплачивает в размере 1/3 сумм налога на прибыль, исчисленных к уплате за предшествующий квартал.

Организация уплачивает налог на прибыль, подлежащий зачислению в бюджеты субъектов РФ, в доле, определяемой в соответствии с порядком, предусмотренным ст. 288 НК РФ.

При расчете доли прибыли, приходящейся на обособленные подразделения, сумма налогооблагаемой прибыли, относящаяся к обособленным подразделениям, определяется исходя из удельного веса среднесписочной численности и удельного веса остаточной стоимости основных средств за отчетный (налоговый) период, рассчитанной исходя из данных налогового учета.

Организация не производит распределение прибыли по обособленным подразделениям, находящимся на территории одного субъекта РФ.

Организация ведет налоговый учет с использованием данных бухгалтерского учета и налоговых регистров.

В целях ведения налогового учета по налогу на прибыль Организация формирует следующие

налоговые регистры и расшифровки:

- Структура доходов, учтенных для целей налогообложения прибыли

- Структура расходов, учтенных для целей налогообложения прибыли

20

- Расчет отложенного налога

- Расшифровка прочих расходов в составе косвенных

- Накопительная ведомость по амортизации

- Расшифровка по амортизационной премии

- Регистр по реализации основных средств

- Налоговые регистры по счетам (Приложение №7).

Для целей налога на прибыль ФИСС, условия которых предусматривают поставку базисного актива или заключение иного ФИСС, условия которого предусматривают поставку базисного актива, признаются поставочными срочными сделками, а ФИСС, условия которых не предусматривают поставки базисного актива или заключения иного ФИСС, условия которых предусматривают поставку базисного актива, расчетными срочными сделками.

Для равномерного учета расходов в течение года в налоговом учете создается резерв на оплату отпусков в соответствии со ст.324.1 НК.

Организация формирует в налоговом учете резерв по сомнительным долгам в соответствие с п.4 ст.266 НК.

Учет основных средств

В соответствии со ст. 259 НК РФ, суммы амортизации по всем группам амортизируемого имущества начисляются линейным способом.

Срок полезного использования основных средств устанавливается для каждой амортизационной группы в соответствии с Постановлением Правительства Российской Федерации №1 от 01.01.02 «О классификации основных средств, включаемых в амортизационные группы».

Исчисление налога на добавленную стоимость

Порядок формирования налоговой базы по налогу на добавленную стоимость определяется главой 21 Налогового кодекса РФ.

В целях исчисления налога на добавленную стоимость выручка от реализации продукции, работ, услуг определяется в соответствии с подпунктом 1 пункта 1 статьи 167 НК РФ.

Налоговая база определяется по мере отгрузки и предъявлению покупателю расчетных документов (день отгрузки или передачи товаров, работ, услуг).

По объектам капитальных вложений налоговый вычет по «входному» налогу на добавленную стоимость осуществляется по окончании этапа работ по объекту незавершенного строительства.

Вычеты сумм налога, предъявленных налогоплательщику при приобретении товаров (работ, услуг) производятся в соответствии положениями ст.171 Кодекса, и в порядке, установленном ст.172 НК.

Налог на добавленную стоимость, по товарам, работам, услугам, использованным при осуществлении деятельности (как операций освобожденных, так и не освобожденных от налогообложения), возмещается в следующем порядке:

-Суммы «входного» НДС отражаются на счете «Налог на добавленную стоимость по приобретенным ценностям, работам, услугам».

-Суммы налога на добавленную стоимость, предъявленные Организации поставщиками товаров (работ, услуг), принимаются к вычету либо учитываются в стоимости товаров (работ, услуг) в той пропорции, в которой они используются для производства и реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождаются от налогообложения), - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, используемым для осуществления как облагаемых НДС, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

-Вышеуказанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период.

В тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на реализацию товаров (работ, услуг), все суммы налога на добавленную стоимость, предъявленные Организации в указанном налоговом периоде, подлежат вычету в общеустановленном порядке.

Организация ведет книгу покупок и книгу продаж в порядке, установленном Правительством РФ. Журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж ведутся в электронном виде.

Не позднее 20 числа месяца, следующего за отчетным месяцем, книги покупок и продаж распечатываются, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

Организация в установленные законодательством сроки составляет и предъявляет покупателям и заказчикам счета-фактуры. Cчета-фактуры составляются с использованием компьютера, но могут быть заполнены от руки, то есть с применением комбинированного метода.

Счета-фактуры, книга покупок, книга продаж подписываются генеральным директором и главным бухгалтером Организации, либо иными должностными лицами. Круг лиц, уполномоченных подписывать данные документы, определяется приказом по Организации.

В соответствии с уставленными в учётной политике направлениями исчисления налогов ООО «Лента» своевременно исчисляет и уплачивает налоги.

В таблице 4 представлена динамика величины налогов ООО «Лента» в период 2015-2017 года

Таблица 4

Динамика величины налогов в ООО «Лента» в 2015-2017 году, в тыс. рублей

|

Показатель |

2015 |

2016 |

2017 |

Отклонение 2016/2015 |

Отклонение 2017/2016 |

||

|

Абс. |

В% |

Абс. |

В% |

||||

|

Налог на прибыль |

576404 |

1064891 |

642662 |

488 487 |

84,75 |

-422 229 |

-39,65 |

|

Налог на добавленную стоимость |

3725121 |

3920940 |

2874174 |

195 819 |

5,26 |

-1 046 766 |

-26,70 |

Анализ данных таблицы 3 позволяет сделать вывод о том, величина налога на прибыль к концу 2017 года снизилась на 39,65%, что обусловлено снижением прибыли, ростом расходов.

Налог на добавленную стоимость в 2016 году был увеличен на 5,26% по сравнению с показателем 2015 года, а к концу 2017 года значительным образом был снижен на 29,70%.

3 Совершенствование учётной политики в целях налогообложения в ООО «Лента»

3.1 Разработка мероприятий совершенствования учётной политики в ООО «Лента»

Коммерческая организация при осуществлении хозяйственной деятельности несет затраты, и некоторые из них в определенные периоды времени могут быть достаточно значительными. Если организации предстоит ремонт основных средств, то для его осуществления должно быть выделено большое количество денежных, материальных и трудовых ресурсов, что в конечном итоге приведет к значительному росту себестоимости продукции, и может быть даже к отрицательному финансовому результату. Чтобы подобных проблем не возникало, и в бухгалтерском, и в налоговом законодательстве предусмотрена возможность образования различных резервов. Поскольку встает вопрос об оптимизация налоговых платежей, рассмотрим создание резервов именно с этой точки зрения. В налоговом учете налогоплательщик вправе создавать только перечисленные в гл. 25 НК РФ резервы: - резерв на ремонт основных средств (ст. 260, 324 НК РФ); - резерв по сомнительным долгам (ст. 266 НК РФ); - резерв по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ); - резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ); - резерв предстоящих расходов на оплату отпусков и на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ). Создавать резервы в налоговом учете имеют право не все организации, а только те, которые используют при определении налогооблагаемой прибыли метод начисления. ООО «Лента» использует именно это метод.

Свое решение о создании резервов ООО «Лента» должна закрепить в учетной политике, так же, как и порядок, в соответствии с которым она будет формировать тот или иной резерв. Резервы выгодно формировать в том случае, когда расходы планируются на конец года - тогда ежемесячно можно уменьшать налогооблагаемую прибыль на сумму отчислений в резерв. По расходам же, намеченным на начало года, резервы создавать не целесообразно, поскольку это отодвинет момент признания уже появившихся расходов на конец года.

Благодаря созданию резервов ООО «Лента» сможет временно сберечь свои оборотные средства, поскольку уплата части налоговых платежей переносится на более поздние сроки. Так, с помощью резерва на оплату отпусков можно уменьшить налог на прибыль даже в те месяцы, в которые выдача отпускных работникам не происходила.

Следующее мероприятие совершенствования относится вопросов уплаты авансовых платежей по налогу. Для того, чтобы выбрать наиболее выгодный способ уплаты авансовых платежей по налогу на прибыль, следует выявить закономерность уплаты авансовых платежей в течение предыдущего года и проанализировать результаты. Порядок уплаты авансовых платежей регулируется ст. 286 НК РФ, согласно которой определены три способа уплаты налога на прибыль: - ежемесячными авансовыми платежами, исчисленными исходя из фактически полученной прибыли; - ежемесячными авансовыми платежами, исчисленными исходя из прибыли, полученной за прошлый квартал; - ежеквартальными авансовыми платежами по итогам отчетного периода (данный вариант предусмотрен п. 3 ст. 286 НК РФ для определенной категории плательщиков налога на прибыль). При выборе способа уплаты налога прежде всего необходимо учесть положения п. 2 ст. 286 НК РФ.

Согласно этой норме в первом квартале текущего года ежемесячно должен уплачиваться аванс по налогу на прибыль в том размере, в котором он был рассчитан в прошлом году для четвертого квартала (исходя из прибыли, полученной за третий квартал). Это также способствует отложенному на некоторое время налоговому обязательству.

Следующее мероприятие связано с автоматизацией процессов учёта в целях налогообложения.

Рекомендуемое программное обеспечение позволяет вести налоговый учёт по филиалам сети ООО «Лента». Информация по каждому филиалу формируется в виде отчётности и консолидируется в центральной информационной базе ООО «Лента».

Налоговый учет сложный и ответственный участок деятельности на любом предприятии. От его правильности зависит заполнение такой ключевой для фирмы декларация как декларация по налогу на прибыль. Налоговые регистры - это именно то, что так любят проверять налоговые инспектора во время проверок. А главное, налоговый учет - это то, что отнимает массу сил и энергии у главного бухгалтера, отвлекая от текущей деятельности.

Трудоемкость налогового учета связана с большим количеством расхождений между данными бухгалтерского и налогового учета. Однако в программе «БухСофт: Предприятие» эта проблема решена. По сути, от бухгалтера вообще не требуется вести налоговый учет. Программа делает это за него сама на базе проводок, попавших в журнал операций. В форме Налоговый учет эти проводки обрабатываются, увязываются с требованиями 25-й главы Налогового кодекса РФ «Налог на прибыль» и привязываются к той или иной операции налогового учета.

Однако налоговый учет, как и любой другой вид учета, очень индивидуален. Для того, чтобы максимально учесть специфику самых разных предприятий, подход к налоговому учету в программе «БухСофт» основан на следующих принципах:

Программа «БухСофт» решает вопросы налогового учета комплексно;

Автоматизированный налоговый учет охватывает все участки, с которыми бухгалтер сталкивается в повседневной деятельности. Он начинается с настройки учетной политики и заканчивается формированием декларации по налогу на прибыль.

Наглядность программы Налоговый учет.

Форма налогового учета визуально фактически совпадает с хорошо знакомым всем бухгалтерам журналам операций. Это облегчает восприятие информации. Одной проводке бухгалтерского учета соответствует одна операция налогового учета. Проводки, не влияющие на заполнение декларации и формирование налоговых регистров, идут с пометкой «в декларации не отражать».

Удобство и простота работы с налоговым учетом.

Работать с информацией просто и удобно, т.к. форма снабжена многофункциональным фильтром. Фильтр позволяет полностью исключить из формы, не влияющие на декларацию операции, отобрать операции, формирующие какой-либо раздел или строку декларации. Таким образом, бухгалтер может всегда проконтролировать заполнение той или иной строки декларации максимально доступным образом – он просто будет видеть проводки, которые в нее попали.

Максимальная автоматизация налогового учета!

Присвоение той или иной проводке определенного вида дохода или расхода осуществляется на основании данных справочника «Правила заполнения декларации по прибыли». С программой идет базовый вариант справочника, привязанный к выбранному варианту учетной политики. Справочник представляет собой систематизированный реестр проводок бухгалтерского учета увязанный с требованиями налогового учета.

Гибкость программы «БухСофт» в части налогового учета.

В хозяйственной деятельности любого предприятия бывают нестандартные ситуации. В этом случае бухгалтер может настроить базовый справочник «под себя». Все что для этого нужно выбрать определенный раздел и строку декларации и уточнить перечень проводок, которые будут в нее попадать.

Автоматическое формирование декларации по налогу на прибыль. Декларация по налогу на прибыль заполняется автоматически по данным формы налогового учета. Исходные данные выгружаются в Excel и, если возникнет такая необходимость, могут быть скорректированы вручную. Декларация может быть сформирована в электронном виде и с двухмерным штрих-кодом.

Автоматическое формирование регистров налогового учета и журнала операций налогового учета.

Налоговые регистры, по сути, представляют собой расшифровку данных содержащихся в той или иной строке налоговой декларации за определенный период. В программе разработан собственный вариант налоговых регистров. Вариант отличается гибкостью, универсальностью и наглядностью. Все что нужно для формирования налогового регистра, отобрать по фильтру операции по той строке декларации, для которой формируется регистр. Журнал операций налогового учета представляет собой полный реестр налоговых операций за выбранный период.

На первоначальном этапе рекомендовано внедрение комплексного программного обеспечения «БухСофт» в семи филиалах ООО «Лента».

3.2 Эффективность предлагаемых мероприятий

Проект обновления информационного обеспечения в семи филиалах ООО «Лента» требует инвестиций в размере 1336 тысяч рублей.

Реализация проекта планируется за счет собственных средств предприятия. Распределение средств по периодам проекта по периодам проекта представлено в таблице 5.

Таблица 5

Распределение капитальных вложений проекта обновления программного обеспечения в ООО «Лента»

|

Вид капиталов вложений |

Всего тыс. рублей |

В том числе по годам инвестиционного цикла |

||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

||

|

1. Стоимость программного обеспечения |

1300 |

1300 |

- |

- |

- |

- |

|

2. Стоимость установки и внедрения |

36 |

36 |

- |

- |

- |

- |

|

Итого: |

1336 |

1336 |

- |

- |

- |

- |

Большее увеличение размера прибыли от реализации проекта планируется получить в первые годы реализации проекта.

Данные для определения целесообразности вложения денежных средств в проект представлены таблице 5.

Множитель дисконтирования (P) определяется по формуле 1

P= 1/(1+i)n (1)

где i-ставка дисконта, процент по облигациям или банковский процент;

n - срок дисконтирования в годах.

Таблица 6

Расчет чистого современного значения проекта совершенствования информационного обеспечения ООО «Лента»

|

Наименование денежного потока |

Год п/п |

Денежный поток в тыс. рублей |

Множитель дисконтирования |

Настоящее значение денег, в тыс. тенге (столбец 3*столбец 4) |

|

1 |

2 |

3 |

4 |

5 |

|

Инвестиция 2018 |

1336 |

1 |

1336 |

1336 |

|

Денежный доход год 2018 |

935,2 |

0,90 |

842,52 |

935,2 |

|

Денежный доход год 2019 |

400,8 |

0,81 |

325,30 |

400,8 |

|

Денежный доход год 2020 |

534,4 |

0,73 |

390,75 |

534,4 |

|

Денежный доход год 2021 |

668 |

0,66 |

440,03 |

668 |

|

Денежный доход год 2022 |

801,6 |

0,59 |

475,71 |

801,6 |

|

Денежный доход год 2023 |

935,2 |

0,53 |

500,00 |

935,2 |

|

Чистое современное значение инвестиционного проекта (NPV) |

1638,31 |

|||

Чистое современное значение проекта (NPV) определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков, иначе NVP получаем как разницу между исходной инвестицией и дисконтированным потоком денег. Чистое современное значение оказалось положительным, что свидетельствует в пользу принятия проекта. Проект экономически целесообразен и эффективен.

Расчет дисконтированного периода окупаемости (DPB) произведем с помощью таблицы 4, в которой будем рассчитывать накопленный дисконтированный денежный поток по годам проекта. В 0-м году дисконтированный денежный и накопленный потоки равны исходной инвестиции.

Далее были использованы данные о дисконтированных денежных потоках, представленные в столбце 5 таблице 6. Накопленный денежный поток, представленный в таблице 7 определялся, как разница между накопленным денежным потоком предыдущего периода и дисконтированным денежным потоком текущего периода.

Таблица 7

Расчет дисконтированного периода окупаемости проекта, в тыс. рублей

|

Год реализации проекта по порядку |

Дисконтированный денежный поток, тыс. рублей |

Накопленный денежный поток, тыс. рублей |

|

0 |

1336 |

1336 |

|

1 |

842,52 |

493,48 |

|

2 |

325,30 |

168,18 |

|

3 |

390,75 |

-222,57 |

|

4 |

440,03 |

-662,60 |

|

5 |

475,71 |

-1138,31 |

|

6 |

500,00 |

-1638,31 |

По данным таблицы 3 определяем, что 2-м по порядку году, накопленный денежный поток становится меньше дисконтированного денежного потока, поэтому дисконтированный срок окупаемости (DPB) равен:

DPB = 2 года + (168,18/390,75)= 2,4 года.

Таким образом, согласно финансового плана, проект окупится уже через 2,4 года. Уже в первый год реализации проекта предприятие будет обеспечено новым информационным обеспечением, что обеспечит совершенствование налогового учёта и учётной политики в целях налогообложения

ЗАКЛЮЧЕНИЕ

Анализ литературных источников, произведенный в рамках работы над темой курсовой показал, что учетная политика для целей налогообложения - это выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Учетная политика в целях налогообложения:

- утверждается соответствующим приказом, распоряжением руководителя организации;

- применяется с 1 января года, следующего за годом ее утверждения приказом, распоряжением руководителя;

- является обязательной для всех обособленных подразделений данной организации;

- для вновь созданных организаций утверждается не позднее окончания первого налогового периода и считается применяемой со дня создания организации.

В качестве объекта исследования выступило ООО «Лента».

Компания развивает несколько форматов гипермаркетов с низкими ценами, которые отличаются маркетинговой и ценовой политикой, а также ассортиментом товаров местных производителей.

Прибыль чистая предприятия к концу 2017 года была уменьшена на 30,04%, а к концу 2016 года снижение прибыли составило 63,24%.

Снижение прибыли в 2017 году обусловлено ростом показателя себестоимости на 8,02%, а в 2016 году рост показателя себестоимости был увеличен на 21,67%.

В учётной политике ООО «Лента» третий раздел посвящен вопросам формирования учётной политики в целях налогообложения, согласно которому Налоговый учет осуществляется в соответствии с требованиями Налогового кодекса РФ и иными нормативными актами. Организация исчисляет налоговые базы по итогам налогового (отчетного) периода в соответствии со статьей 54 НК РФ на основе данных регистров бухгалтерского учета.

Для целей налогообложения прибыли в ООО «Лента» в соответствии со ст. 271 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (методом начисления).

Организация ведет налоговый учет с использованием данных бухгалтерского учета и налоговых регистров.

Суммы амортизации по всем группам амортизируемого имущества начисляются линейным способом.

Срок полезного использования основных средств устанавливается для каждой амортизационной группы в соответствии с Постановлением Правительства Российской Федерации №1 от 01.01.02 «О классификации основных средств, включаемых в амортизационные группы».

Порядок формирования налоговой базы по налогу на добавленную стоимость определяется главой 21 Налогового кодекса РФ. В целях исчисления налога на добавленную стоимость выручка от реализации продукции, работ, услуг определяется в соответствии с подпунктом 1 пункта 1 статьи 167 НК РФ.

Налоговая база определяется по мере отгрузки и предъявлению покупателю расчетных документов (день отгрузки или передачи товаров, работ, услуг).

ООО «Лента» ведет книгу покупок и книгу продаж в порядке, установленном Правительством РФ. Журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж ведутся в электронном виде.

В ООО «Лента» величина налога на прибыль к концу 2017 года снизилась на 39,65%, что обусловлено снижением прибыли, ростом расходов.

Налог на добавленную стоимость в 2016 году был увеличен на 5,26% по сравнению с показателем 2015 года, а к концу 2017 года значительным образом был снижен на 29,70%.

Рекомендовано внести поправку в учётную политику в отношении вопросов формирования резерва. В налоговом учете налогоплательщик вправе создавать только перечисленные в гл. 25 НК РФ резервы: - резерв на ремонт основных средств (ст. 260, 324 НК РФ); - резерв по сомнительным долгам (ст. 266 НК РФ); - резерв по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ); - резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ); - резерв предстоящих расходов на оплату отпусков и на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ). Создавать резервы в налоговом учете имеют право не все организации, а только те, которые используют при определении налогооблагаемой прибыли метод начисления. ООО «Лента» использует именно это метод.

Следующее мероприятие связано с автоматизацией процессов учёта в целях налогообложения. Рекомендовано внедрение комплексного программного обеспечения «БухСофт», на начальном этапе для семи филиалов ООО «Лента». Рекомендуемое программное обеспечение позволяет вести налоговый учёт по филиалам сети ООО «Лента». Информация по каждому филиалу формируется в виде отчётности и консолидируется в центральной информационной базе ООО «Лента». Проект эффективен и целесообразен и имеет срок окупаемости 2,4 года.

Таким образом, в рамках курсовой осуществлён анализ основных направлений учётной политики в целях налогообложения в ООО «Лента».

Таким образом основная цель достигнута, задачи решены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Налоговый Кодекс Российской Федерации с изменениями и дополнениями на 03.08.2018 [Электронный ресурс]. - Режим доступа: http:// www.consultant.ru

- Федеральный закон «О бухгалтерском учёте» (402-ФЗ), с изменениями от 30.07.2018 [Электронный ресурс]. - Режим доступа: www.consultant.ru

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522) [Электронный ресурс]. - Режим доступа: www.consultant.ru

- Положение по бухгалтерскому учету «учетная политика организации» (ПБУ 1/2008) (с изменениями и дополнениями 28.04.2017) [Электронный ресурс]. - Режим доступа: www.consultant.ru

Научная литература, периодические издания, электронные ресурсы

- Ветвицкий А. Бухгалтерский и налоговый учет: в чем различия // Бухгалтерия и банки – 2015. - № 8. – С.9 - 12.

- Голанцева Ю. Налоговый учет доходов и расходов [Текст]// Бухгалтер и закон. – 2017. – № 5. – С.8-9.

- Какие организации обязаны вести бухгалтерский и налоговый учет [Текст]// Главбух - 2016. - № 5. С. 6-8.

- Колчин С.П. Налоги в Российской Федерации: Учебное пособие [Текст]/С.П.Колчин. – М.: Вузовский учебник, 2015. – 265 с.

- Налоговый учет [Текст]// Российский налоговый курьер. – 2016. – № 5. – С.18-20.

- Особенности налоговой отчетности [Электронный ресурс]. - Режим доступа: pnalog.ru.

- Порядок ведения бухгалтерского и налогового учета [Электронный ресурс]. - Режим доступа: pnalog.ru .

- Разница между бухгалтерским и налоговым учетом: доходы и расходы [Текст]// Клерк - 2015. - № 12 - С.3 - 4.

Приложение А

Таблица А.1

Элементы формирования учётной политики в целях налогообложения

|

Элементы учетной политики |

Варианты выбора элемента учетной политики |

|

Момент определения налоговой базы при реализации (передаче) товаров (работ, услуг) по НДС |

· по мере отгрузки и предъявлении покупателю расчетных документов, - день отгрузки (передачи) товара (работ, услуг); · по мере поступления денежных средств, - день оплаты отгруженных товаров (выполненных работ, оказанных услуг).

|

|

Момент определения налоговой базы при реализации (передаче) товаров (работ, услуг) по налогу на прибыль |

· по мере отгрузки и предъявлении покупателю расчетных документов, – день отгрузки (передачи) товара (работ, услуг); · по мере поступления денежных средств – день оплаты отгруженных товаров (выполненных работ, услуг) |

|

Классификация доходов (расходов) |

· доходы (расходы) от реализации товаров (работ, услуг); внереализационные доходы |

|

Порядок признания доходов (расходов) |

· признание доходов (расходов) в отчетном (налоговом) периоде, в котором они имели место независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав; · день поступления средств на счета в банках или в кассу; |

|

Метод учета доходов и расходов |

· метод начисления; · кассовый метод (только в случае, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 1 млн. рублей за каждый квартал) |

|

Определение основных средств |

· под основными средствами понимаются: основные средства, используемые в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией |

|

Определение нематериальных активов |

· нематериальными активами признаются приобретенные и (или) созданные результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев) |

|

Амортизация основных средств и нематериальных активов |

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10000 рублей. Организация может применять как для целей бухгалтерского учета, так и для целей налогового учета два метода начисления амортизации: · линейный (для амортизационных групп с 8 по 10; со сроком полезного использования 20-30 лет), · нелинейный (для амортизационных групп с 1 по 7; со сроком полезного использования 1-20 лет), при этом выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества Кроме того, организация также может использовать; · пониженные нормы амортизации на основании пункта 10 статьи 259 НК РФ ч. II (), · специальные коэффициенты на основании пунктов 7, 8 статьи 259 НК РФ ч. II (), · обязательные специальные коэффициенты на основании пункт 9 статьи 259 НК РФ ч. II (), |

|

Метод оценки покупных товаров при реализации |

· по стоимости первых по времени приобретения (ФИФО); · по стоимости последних по времени приобретения (ЛИФО); · по средней стоимости; · по стоимости единицы товара. |

|

Метод оценки сырья и материалов при производстве товаров, работ, услуг |

· метод оценки по стоимости единицы запасов; · метод оценки по средней стоимости; · метод оценки по стоимости первых по времени приобретений (ФИФО); · метод оценки по стоимости последних по времени приобретений (ЛИФО). |

|

Порядок распределения прямых расходов на остатки незавершенного произв7одства |

· для налогоплательщиков, производство которых связано с обработкой и переработкой сырья, сумма прямых расходов распределяется на остатки незавершенного производства в доле, соответствующей доле таких остатков в исходном сырье (в количественном выражении), за минусом технологических потерь, · для налогоплательщиков, производство которых связано с выполнением работ, оказанием услуг, сумма прямы расходов распределяется на остатки незавершенного производства пропорционально доле незавершенных (или завершенных, но не принятых на конец текущего месяца) заказов на выполнение работ (оказание услуг) в общем объеме выполненных в течение месяца заказов на выполнение работ (оказание услуг; · для прочих, суммы прямых расходов распределяются на остатки незавершенного производства пропорционально доле прямых затрат в плановой стоимости продукции. |

|

Формирование резервов |

· по сомнительным долгам; · по гарантийному ремонту и гарантийному обслуживанию; · предстоящих расходов на выплату отпусков · на выплату ежегодного вознаграждения за выслугу лет. |

|

Период, на который создается резерв по сомнительным долгам |

· отчетный период; · налоговый период. |

|

Предельный размер резерва по сомнительным долгам |

Сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового периода). |

|

Порядок использования неизрасходованного резерва по сомнительным долгам |

· сумма переносится на следующий налоговый период; · остаток включается в состав внереализционных доходов, если величина вновь созданного резерва меньше чем сумма остатка предыдущего отчетного (налогового) периода. |

|

Предельный размер резерва по гарантийному ремонту |

Предельный размер определяется как доля фактически осуществленных налогоплательщиком расходов по гарантий ному ремонту и обслуживанию в объеме выручки от реализации указанных товаров (работ) за предыдущие три года, умноженная на сумму выручки от реализации указанных товаров (работ) за отчетный (налоговый) период. Если налогоплательщик менее трех лет осуществлял реализацию товаров (работ) с условием осуществления гарантийного ремонта и обслуживания, для расчета предельного размера создаваемого резерва учитывается объем выручки от реализации указанных товаров (работ) за фактический период такой реализации. Налогоплательщик, ранее не осуществлявший реализацию товаров (работ) с условиями гарантийного ремонта и обслуживания, вправе создавать резерв по гарантийному ремонту о обслуживанию реализованных товаров, (работ) в размере, не превышающем ожидаемых расходов на указанные затраты. |

|

Порядок использования неизрасходованного резерва по гарантийному ремонту и гарантийному обслуживанию |

· если сумма резерва была не полностью израсходована, то она может быт перенесена на следующий налоговый период; · если сумма вновь создаваемого резерва меньше, чем сумма остатка резерва, созданного в предыдущем периоде, то разница между ними подлежит включению в состав внереализационных доходов налогоплательщика текущего налогового периода; · если сумма вновь созданного резерва меньше чем сумма остатка резерва предыдущего отчетного (налогового) периода, то разница включается в состав прочих расходов. |

|

Метод списания на расходы стоимости выбывших ценных бумаг |

· по стоимости первых по времени приобретения (ФИФО); · по стоимости последних по времени приобретения (ЛИФО); · по стоимости единицы. |

|

Перенос убытков на будущее |

· всю сумму полученного убытка; · часть суммы полученного убытка. |

|

Порядок уплаты авансовых платежей |

· ежемесячно, исходя из фактически полученной исчисленной прибыли; · ежеквартальные авансовые платежи; · ежеквартальные авансовые платежи по итогам отчетного периода если за предыдущие 4 квартала доходы от реализации не превышали в среднем 3 миллиона рублей за каждый квартал). |

|

Порядок уплаты авансовых платежей организацией, имеющей обособленные подразделения |

· по месту нахождения организации в части федерального бюджета; · по месту нахождения организации и месту нахождения каждого обособленного подразделения в части бюджетов субъектов Российской Федерации и бюджетов муниципальных образований. |

|

Порядок ведения налогового учета по налогу на прибыль организаций |

· организация может использовать разработанные и рекомендуемые МНС РФ формы регистров налогового учета, · можно использовать самостоятельно разработанные формы регистров налогового учета, , ·&n, , bsp; данные налогового учета могут быть получены из регистров бухгалтерского учета |

|

Формы ведения регистров налогового учета по налогу на прибыль |

· в виде специализированных форм на бумажных носителях, · в электронном виде, · на любых машинных носителях. |

|

Формы и системы оплаты труда, применяемые в организации |

Во избежании разногласий с налоговыми органами целесообразно утвердить применяемые в организации формы и системы оплаты труда. |

|

Порядок определения расходов на научно-исследовательские и опытно- конструкторские разработки |

Целесообразно для обоснования размера расходов на исследования, не давшие положительного результата, утвердить документ, устанавливающий предельный размер затрат, осуществленных на исследования, не давшие положительного результата. Необходимо иметь в виду, что в целях налогообложения расходы налогоплательщика на НИИ и ОКР, осуществленные в целях создания новых или совершенствования применяемых технологий, создания новых видов сырья или материалов, которые не дали положительного результата, также подлежат включению в состав прочих расходов в течение трех лет в размере, не превышающем 70 % фактически осуществленных расходов. |

|

Порядок уплаты налога на прибыль организации (авансовых платежей) |

При переходе на уплату ежемесячных авансовых платежей по результатам деятельности налогоплательщик обязан уведомить об этом ИМНС РФ не позднее 31 декабря года, предшествующего налоговому периоду, в котором осуществлен переход и данный момент следует отразить в учетной политике. |

|

Подтверждением данных налогового учета являются |

· первичные учетные документы (включая справки бухгалтера), · аналитические регистры налогового учета, · расчет налоговой базы. |

Приложение Б

Продолжение Приложения Б

Приложение В

Продолжение Приложения В

- Рекламные стратегии компаний (по выбору) на отраслевых рынках АО «Востокмашзавод»

- Баланс и отчетность

- Правовое положение товарных бирж

- Правовое положение биржи.

- Управление формированием прибыли на предприятии

- Сетевая форма организации бизнеса (Отличие сетевого маркетинга от финансовых пирамид)

- Правовое регулирование рекламной деятельности (правовая характеристика рекламной деятельности)

- Контроль за профессиональной деятельностью нотариуса (Контроль за исполнением нотариусами профессиональных обязанностей)

- Понятие и виды вещных прав

- Ответственность за нарушение законодательства о рекламе

- Ипотека в гражданском праве . .

- Статус нотариуса