Учет затрат по стадиям жизненного цикла (life-cycle costing)

Содержание:

ВВЕДЕНИЕ

Экономика и затраты организаций являются одним из ключевых предметов при изучении менеджмента, ведь без понимания того из чего складывается бюджет, что такое активы, баланс, что такое чистая прибыль, а что такое

выручка – невозможно управление организацией. В настоящее время на рынке существует большое количество специалистов, занимающихся анализом

экономических показателей компании. Такую информацию могут запросить

инвесторы, акционеры или кто-то, кто, например, собирается приобрести компанию. Именно поэтому умение анализировать финансовую сторону, с учётом анализа затрат по стадиям жизненного цикла компании является актуальным.

Объектом исследования будет компания Mail.Ru Group, а предметом – её затраты и экономические показатели н различных стадиях жизненного цикла. Период исследования: 2015-2017 гг.

Главная цель исследования – проанализировать экономические показатели компании на различных стадиях жизненного 2015-2017 гг. и сделать

выводы.

Задачи исследования:

- Рассмотреть организационную структуру компании.

- Проанализировать внешнюю среду

- Изучить иерархию.

- Описать стратегию и миссию компании.

- Изучить компанию и её жизненный цикл.

- Рассказать о её основных проектах.

- Сделать анализ затрат на стадиях жизненного цикла.

- Сформулировать выводы и рекомендации.

Основной информационной базой для финансового анализа является

бухгалтерская отчётность организации, которая содержит более 70% информации. Методологической основой исследования являются методы теоретического обобщения, системного анализа, анализа и синтеза, система показателей анализа финансовой устойчивости и другие, которые были использованы для обработки информации.

Структура работы:

Введение

- Глава 1. Теоретические основы учёта затрат

- Глава 2. Общая организационная характеристика компании.

- Глава 3. Анализ экономических показателей.

- Заключение.

- Список использованных источников.

Анализ и диагностика финансово-хозяйственной деятельности направлен на оценку конечных результатов деятельности предприятия, а также на изучение причин (факторов) их сформировавших. Конечный результат может быть охарактеризован финансовым состоянием предприятия, полученной прибылью, объёмом производства, уровнем технического и социального развития. Эти виды конечных результатов взаимосвязаны и взаимообусловлены, так как они являются отражением эффективности деятельности предприятия в различных сферах.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

УЧЁТА ЗАТРАТ

Создание метода управленческого учёта затрат по стадиям жизненного цикла продукта является одним из наиболее актуальных направлений совершенствования системы управленческого учёта, поскольку именно выпускаемый продукт является главным источником текущей прибыли и будущих

денежных потоков организации. Актуальность проводимого исследования определяется и тем, что существующие традиционные системы и методы управленческого учёта ориентированы, главным образом, на производственный этап жизненного цикла продукта. Недостатком такого подхода является то, что допроизводственные и после производственные затраты и результаты,

не соотносятся с тем продуктом, который действительно являлся источником их возникновения. Такая ситуация опасна тем, что менеджеры предприятий получают искажённую информацию о плановых (нормативных) и фактических затратах, результатах и других показателях по каждому выпускаемому продукту, что приводит к принятию неверных управленческих решений как оперативного, так и стратегического характера.

Изучением отдельных вопросов управленческого учёта жизненных

циклов, концепции управленческого учета «life-cycle costing» (LCC) и развития стратегического управленческого учета занимались такие ученые как:

О.В. Алексеева, Э.А. Аткинсон, Р.Д. Банкер, Х.П. Баррингер, Б.С. Бланчард, Д.П. Вебер, Ш. Датар, Т. Джонсон, Б. Диллон, К. Друри, P.C. Каплан,

В.Э. Керимов, P.P. Ландерс, O.E. Николаева, Д. Нортон, Б. Райан,

К. Симмондз, К. Уорд, В.Дж. Фабриски, Дж. Фостер, Ч. Хорнгрен, и др.

1.1 УЧЁТ ЗАТРАТ

НА СТАДИИ ЗАРОЖДЕНИЯ

Стадия зарождения связана с инновациями и затратами, направленными на информирование потребителей о продукте. Длительность стадии зависит от новизны научной идеи или технологии. Она обычно заканчивается, когда

продукция (работы, услуги) принята рынком, опытное производство готово смениться промышленным. На этом этапе высоки затраты на исследования

и разработки, капитальные вложение на организацию, оборудование

и оснастку производства, и маркетинг.

Этап выведения на рынок начинается с момента распространения

продукта и поступления его и продажу. Процедура выведения продукта на

рынок требует времени, а сбыт в этот период обычно растёт медленно. Затраты на стимулирование достигают в это время наивысшего уровня, это связано

с необходимостью концентрации усилий на продвижении новинки.

На стадии вывода на рынок в начальный момент времени продажи отсутствуют или ничтожны, себестоимость товара самая высокая по сравнению

с другими стадиями цикла, а потребители о продукции ещё даже не догадываются. Внедрения продукции и рост знания о нем среди потребителей требуют больших расходов на рекламу и продвижение в целом. Отсюда убыток, то есть отрицательная прибыль.

На первой стадии жизненного цикла, прежде всего, следует учитывать полную неосведомлённость потребителя о новом товаре. Рекламное сообщение должно быть построено таким образом, чтобы привлечь внимание как можно большого круга потенциальных потребителей, для которых продукция будет полезен. Реклама должна привлечь внимание целевой аудитории,

проинформировать о назначении и дифференцирующих характеристиках

продукции. Затраты на продвижение на стадии вывода на рынок часто являются основными и весьма существенны.

Ошибки продвижения, возникающие на первой стадии, прежде всего,

связаны с неправильным позиционированием продукции. Вызывая значительную потерю бюджета, они часто возникают из-за неверного представления

о рынке и потребителях. На этой стадии нужно уделить максимальное внимание

самому рекламному сообщению. Качество планирования каналов коммуникации так же важно, но оно может быть скорректировано в ходе кампании, тогда как позиционирование и рекламное сообщение скорректировать значительно сложнее.

Стадия зарождения связана с инновациями и затратами, направленными на информирование потребителей о продукте. Длительность стадии зависит от новизны научной идеи или технологии. Она обычно заканчивается, когда

продукция (работы, услуги) принята рынком, опытное производство готово смениться промышленным. На этом этапе высоки затраты на исследования

и разработки, капитальные вложение на организацию, оборудование

и оснастку производства, и маркетинг.

1.2 УЧЁТ ЗАТРАТ

НА СТАДИИ РОСТА

Стадия роста сбыта товара характеризуется постепенным признанием

товара покупателем, ростом его знания и спроса на него, расширением дистрибуции и появлением повторных покупок. Расходы на продвижение становятся более стабильными и предсказуемыми. Хотя их значение может даже увеличиться по сравнению с первой стадией, т.к. достигнуто понимание перспективности товара.

Прибыль постепенно начинает расти, как и круг потребителей товара.

В рекламном сообщении на стадии роста сбыта нужно продолжать линию

выбранного позиционирования немного корректируя рекламное сообщение

и креатив в связи с реалиями. Например, можно делать дополнительный упор на различные выявленные в исследованиях потребителей положительные

характеристики товара.

Ошибки продвижения, возникающие на второй стадии, прежде всего,

связаны с избыточными ожиданиями от товара и непоследовательностью

в его продвижении. Общей ошибкой продвижения на всех стадиях жизненного цикла является чрезмерное уделения внимания конкурентам.

Часто ориентация на конкурентов носит характер истины в последней инстанции. При этом недооценивается возможности разработки собственной успешной стратегии, стратегии не копирующей действия конкурентов. На этапе зрелости рост продаж товара сильно замедлятся, возможно некоторое падение его сбыта. Себестоимость продукции снизилась, прибыль становится максимальной, а инвестиции начинают возвращаться.

Товар выходит на массовый рынок, но и конкуренция становится здесь большой (хотя ближе к стадии упадка может начать снижаться). На этой

стадии о продукции узнало большинство возможных потребителей, на которых продвижение было нацелено в предыдущих стадиях. Хорошо, если они узнали именно то, что нужно было узнать. Иначе переубедить их будет почти невозможно и очень дорого. Иногда в таком " несчастном случае" даже лучше выпустить новый продукт.

На стадии роста издержки падают в связи с возможностью разделения труда, приобретения крупных партии товара со скидками и т.д. Затраты

связаны с маркетинговыми издержками (расширение информированности рынка), с продолжением развития продукта, контролем качества, материалами и компонентами для производства, затратами на рабочую силу, затратами,

связанными с техническим обслуживанием, хранением и пр.

1.3 УЧЁТ ЗАТРАТ

НА СТАДИИ ЗРЕЛОСТИ И УПАДКА

На этапе зрелости затраты на продвижение по сравнению со стадиями

вывода и роста товара могут существенно снизиться, если конкуренты

не очень активны. Но при падении и стремлении удержать уровень сбыта

и прибыли на достигнутом уровне или несколько его подрастить расходы на рекламу могут увеличиться.

При необходимости охвата оставшихся потенциальных потребителей,

неучтённых ранее сегментов рынка или территорий реклама также может

становиться более интенсивной. Целью продвижения на этапе зрелости становится уже не рост осведомлённости о товаре и не стимулирование пробных покупок как на предыдущих этапах, а поддержание достигнутого уровня

знания и способствование повторному выбору товара. В рекламном сообщении делается упор на ценовые факторы, возможные модификации товара

и новые способы его применения, повышение качества и т.п.

Зрелость связана с началом сокращения продаж и с ростом интенсивной конкуренции. Она поглощает затраты на материалы и комплектующие,

на заработную плату, контроль качества, усовершенствование продукции

(работ, услуг), затраты, связанные с простоями, содержанием и эксплуатацией оборудования. Упадок включает по сравнению с предыдущей стадией затраты на свёртывание производства.

Стадия насыщения и упадка сбыта характеризуется тем, что, даже

несмотря на энергичные меры, сбыт препарата может продолжать снижаться. Прибыль уменьшается, основными потребителями препарата становятся

"традиционалисты", "отстающие", а также нишевые потребители. От препарата давно отказались новаторы и постепенно отказываются средние потребители. Число конкурентов может резко снизиться из-за падения привлекательности самого рынка.

Итак, учёт затрат и связанных с ними прибылей на отдельный продукт во времени позволяет принимать более обоснованные управленческие решения как относительно этого продукта, так и аналогичных.

ГЛАВА 2. ОБЩАЯ

ОРГАНИЗАЦИОННАЯ ХАРАКТЕРИСТИКА

MAIL.RU GROUP

Mail.Ru Group — российская технологическая компания. Среди её активов социальные сети «ВКонтакте» и «Одноклассники», портфолио онлайн-игр, куда входят такие проекты как Warface, Armored Warfare, Skyforge, Аллоды Онлайн и Perfect World, картографический сервис MAPS.ME, мессенджер ICQ, мобильный сервис бесплатных объявлений «Юла», платформа для доставки еды Delivery Club, Ситимобил, «Ситимобил», а также другие менее известные небольшие проекты.

История компании началась в 1998 году с создания почтового сервиса.

Головной офис компании сейчас находится в Москве по адресу Ленинградский проспект 39 с.79, помимо этого есть офисы в Воронеже, Нижнем Новгороде, Казани, Волгограде, Амстердаме, Риге, Санкт-Петербурге и даже в Америке. На данный момент также ведутся работы по открытию офисов

в Екатеринбурге и других городах.

В мае 2017 года Forbes поставил Mail.Ru Group на 97 место в рейтинге ста инновационных компаний мира.

Компания является Публичным акционерным обществом (ПАО) – форма организации акционерного общества, при котором его акционеры пользуются правом отчуждать свои акции. Организация и деятельность публичных акционерных обществ регулируется федеральным законом Российской Федерации.

Помимо этого, есть юридические лица в других странах, а также общества с ограниченной ответственностью внутри холдинга такие как ООО «Мэйл.Ру», ООО «Мэйл.Ру Девеломпент», ООО «В контакте» и другие.

Характер собственности – частная – могут существовать в виде самостоятельных, независимых компаний или в виде объединений, созданных как на основе системы участия, так и на основе договорённостей между участниками объединения.

Вид деятельности организации – сейчас компания стала инвестиционной, однако изначально это IT-компания, т.к. первый проект и большинство последующих связаны именно с этой деятельностью.

Стратегия организации – сделать так, чтобы пользователь мог удовлетворить с помощью наших сервисов любую потребность в цифровой среде. Мы находимся на заре взрывного роста потребительских сервисов и технологий. В своём ДНК Mail.Ru Group скорее инвестиционный фонд. Мы верим

в предпринимательскую свободу и в то, что главный капитал — это люди (цитата Борис Добродеев – генеральный директор).

В связи с тем, что это публичное акционерное обществе ежегодно на официальном сайте компании публикуются все отчёты с экономическими показателями, их можно посмотреть по ссылке https://corp.mail.ru/ru/investors/reports/.[1]

2.1. СТРАТЕГИЯ

MAIL.RU GROUP

Стратегическое управление, планирование является неотъемлемой частью деятельности любой компании, даже самой маленькой, а что уж говорить об

ИТ-гигантах.

По-моему, мнению в организациях, в которых работает большое количество людей сотрудникам нужно напоминать о том, что несёт компания в мир помимо того, что мы получаем прибыль. В последнее время по примеру европейских

и американских компаний в России тоже стала заметна тенденция акцентирования внимания на миссии, целя и стратегии организации.

Далее будет информация, взятая из корпоративных ресурсов компании.

Повествование от лица сотрудников нашей компании, потому что мы – команда, состоящая из тысяч коллег. Считаю, компанию, в которой я работаю, лучшим примером для описания того, как должна выглядеть стратегия и точно могу

сказать, что её опубликования внутри наших ресурсов мотивирует

и вдохновляет. Ты гордишься, что являешься частью большого проекта,

несущего в мир столько всего полезного, гордишься тем, что ты здесь. А это

отличная мотивация☺

2.1.1. Миссия

Кто мы? Mail.ru Group — это команда профессионалов в самых разных областях, объединенных общей целью — создание и совершенствование реалий повседневной жизни современного человека. «Мы верим, что технологии создаются и развиваются во благо общества. Наша миссия — улучшать жизнь человека, делая технологии доступными и удобными».

2.1.2. Стратегия

Мы экспериментируем, добиваясь того, чтобы наша экосистема отвечала всем вызовам сегодняшнего дня. Мы открыты новому. Стремление к партнёрству и коллаборации при сохранении независимости проектов и дружелюбная среда для их создателей являются ключевыми элементами нашей культуры.

Поддержка образования и науки входит в число стратегических направлений развития Mail.ru Group. Мы сотрудничаем с ведущими российскими вузами и развиваем собственные проекты, а также инвестируем в научные исследования, поддерживая новаторов (в том числе грантами).

2.1.3. Деятельность

Что мы делаем:

-

- Создаём сервисы. Мы разрабатываем сервисы, упрощающие и меняющие жизнь наших пользователей к лучшему. Мы не боимся работать над большими

и сложными продуктами, которые развиваем с учётом интересов их аудитории. Мы объединяем все наши проекты в единую экосистему. - Инвестируем в интернет. Мы умеем инвестировать, управлять бизнесом разных сферах и развивать его, сохраняя дух предпринимательской свободы

в командах наших партнёров. Мы выбираем перспективные продукты, в которые верим и которыми пользуемся сами. Нам интересны команды, позитивно смотрящие в будущее, те, кто готов расти вместе с нами и делать это быстрее, чем другие. Mail.ru Group — платформа для развития проектов. - Поддерживаем предпринимательство. Мы предоставляем технологии, ускоряющие развитие предприятий, и вкладываемся в их популяризацию. Мы продвигаем решения, упрощающие ведение бизнеса и обеспечивающие эффективное взаимодействие с пользователями.

- Создаём пространство для развития талантов. В центре нашего внимания − люди. Это не только высококлассные IT-специалисты, но и интернет-предприниматели. Мы создаём все необходимые условия для развития и реализации их способностей. Mail.ru Group — это непрерывное развитие, движение вперёд

и дух предпринимательства. Это более 100 проектов и 5700 сотрудников, которые создают сервисы, востребованные 94% российских интернет-пользователей. Это ежегодно увеличивающаяся доля международной аудитории. - Развиваем образование и науку. Мы инвестируем в технологии, поддерживаем научные и исследовательские проекты, в том числе грантами. Mail.ru Group сотрудничает с ведущими образовательными центрами, содействует развитию среднего и высшего образования в сфере IT: сотрудники компании читают лекции в школах и ведущих вузах страны.

- Создаём сервисы. Мы разрабатываем сервисы, упрощающие и меняющие жизнь наших пользователей к лучшему. Мы не боимся работать над большими

2.2. СПЕЦИФИКА

ВНЕШНЕЙ СРЕДЫ КОМПАНИИ

Факторы деловой среды:

- Потребители. В связи с тем, что у компании большое количество разносторонних проектов, потребителями являются совершенно разные люди, начиная от пользователей социальных сетей, такси, Pandao (здесь может быть, кто угодно), заканчивая руководителями крупных организаций, в том числе государственных, которые используют такие программы, как MailBusiness, MyTarget и другие.

- Конкурентная среда. Среди основных конкурентов компании находится также российская IT-компания Yandex, у которой также много различных проектов, схожих с объектом исследования. Помимо этого, конкурентом является Aliexpress, Sap и другие крупные организации.

- Партнёры. На самом деле это парадокс, но некоторые конкуренты,

в том числе являются также и партнёрами. Потребители порой также перерастают в партнёры – это политика компании, ведь достичь чего-то большего можно только совместив усилия.

Факторы косвенного действия:

- Экономические. Темпы инфляции; уровень занятости трудовых ресурсов; процентные и налоговые ставки; величина и динамика ВВП; производительность труда - это все безусловно влияет на деятельность крупных холдингов.

- Политические. Законодательные акты, принимающиеся в сфере

деятельности IT-компаний, образования, такси, курьерской службы, то есть все, что меняется в законах, связанных с направлениями деятельности организации. - Рыночная среда функционирования. Для любой IT-компании важно быть первыми, следить за конкурентами, в том числе зарубежными. В этой сфере лучшим чаще всего бывает тот, кто первый.

2.3. СТРУКТУРА

УПРАВЛЕНИЯ

Холдинг – гигантский, существует огромное количество отделов

и руководителей. На схеме представлена общая иерархия компании (см. рис. 1.)

Рисунок 1 - Структура управления.

У каждого проекта много команд разработчиков, команды по PR,

рекламе, документообороту, бухгалтерии, у каждого из них также есть свой руководитель.

Помимо этого, в компании есть административный департамент, коммерческий, департамент слияния и поглощения, юридический и финансовый,

которые занимаются всеми проектами холдинга.

2.4. Анализ

жизненного цикла

2.4.1. Этапы

жизненного цикла

Прежде чем анализировать жизненный цикл организации, выбранной как объект исследования, посмотрим, какие этапы компания прошла или какие этапы ей нужно будет пройти.

Важно понимать, что я являюсь сотрудником компании только 4 года,

поэтому могу не знать о всех проблемах, с которыми приходилось сталкиваться организации.

- Этап предпринимательства. С 1998 года по 2005 разработчики трудились над созданием удобной почты и сервисов, расположенных на сайте

компании, но все понимали, что Интернет захватит мир в скором времени. Программисты из Питерской «Data Art» решили создать новый почтовый

сервер, которого собирались продать зарубежным фирмам. Для этих целей они на небольшое время представили поисковую систему Mail пользователям

Рунета. Произошло неожиданное, многие пользователи с энтузиазмом

приняли Мail.Ru и начали им активно пользоваться. [2] - Этап коллективности. В 2005 году создаётся компания, появляются

инвесторы, формируются цели и миссии. - Этап формализации и управления. Формирование совета директоров,

а также выстраивание иерархии компании, каждый раз, поглощая новую

компанию приходится проходит этот этап заново, ведь там были «свои» люди, а здесь их нет. - Этап выработки структуры. Собственно, по моему мнению, сейчас Mail находится именно здесь. Идёт активно развитие и продвижение текущих

проектов, закрытие неперспективных направлений деятельности компании, поглощения и слияние с другими компаниями. - Этап упадка. В связи с тем, что в компании есть много проектов, часть из проектов и направлений уже в этой стадии, например, недавно были «похороны» браузера Амиго. Но в целом компании до этого этапа ещё далеко,

потому что этап выработки структуры может продлится долго.

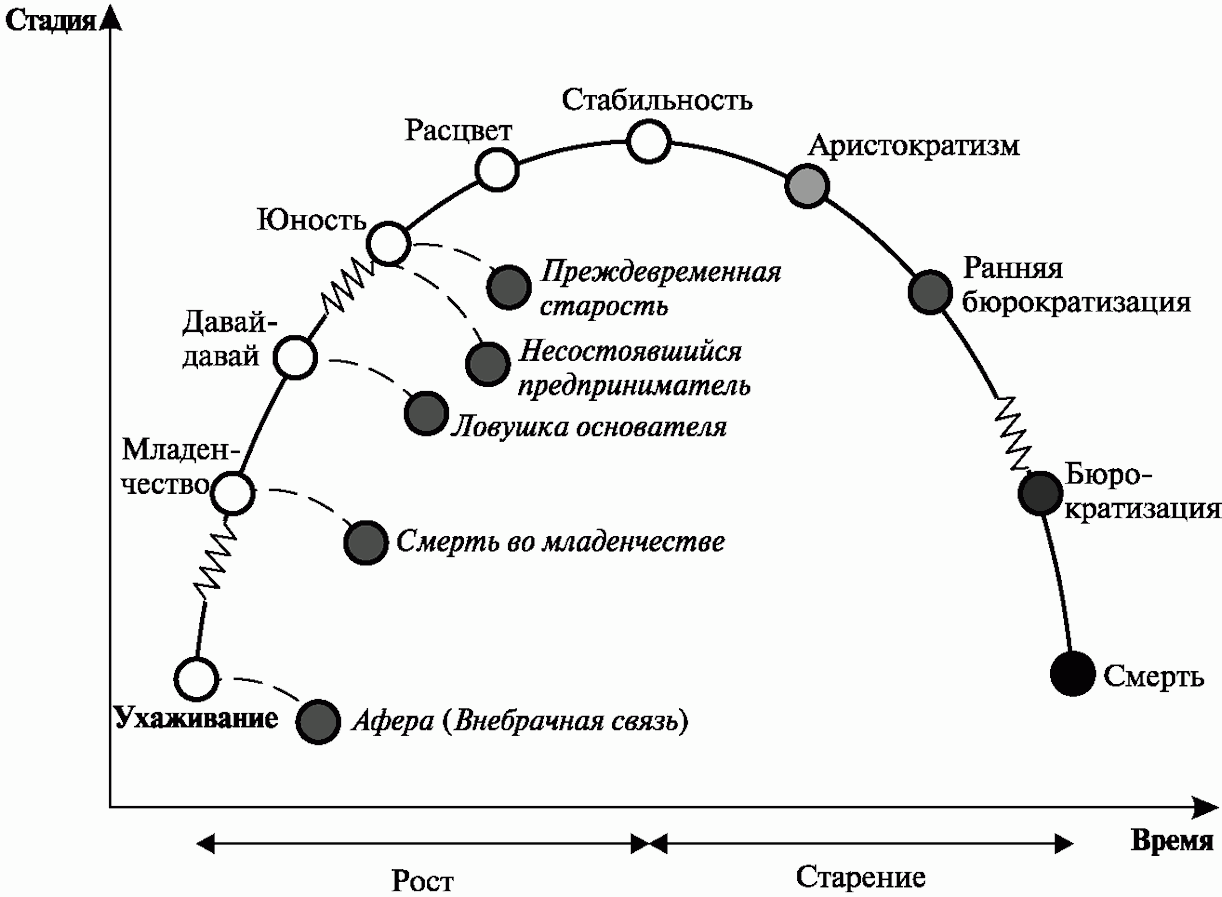

2.4.2. Жизненный цикл

Проведём анализ жизненного цикла организации по модели Ицкаха Адизеса (1979), см. рис. 2. Выбор данной модели связан с тем, что Адизес является экспертом в области повышения эффективности ведения бизнеса и правительственной деятельности, а также одним из современных бизнес-коучеров,

собирающим целые стадионы слушателей.

Рисунок 2-Жизненный цикл компании по Адизесу.

- Ухаживание (Courtship). Это года до 1998 года, пока Дмитрий Гришин с друзьями лишь думали над созданием чего-то подобного. Организация ещё не создана и существует лишь как идея у предпринимателя. По мнению

И. Адизеса: "Компания рождается тогда, когда появляется материальное

проявление преданности идее, т.е. когда основатель компании принимает на себя риск". - Младенчество (Infancy). Внимание резко смещается с идей на производство результатов(P). Собственно, момент из истории компании, когда

программисты из Питербурга стали «кодить» электронную почту и, запустив её в тестовом режиме, поняли, что это то, что нужно сейчас. Однако, как таковой компании все ещё нет. Процессы не налажены, нет систематизации

и документации. - Давай-давай" (Go-Go). На этой стадии все действия Дмитрия Гришина и его коллег, партнёров, тогда они не были подчинёнными, происходят интуитивно и оказываются верными. Они угадывают, что нужно потребителю. Уже есть результат, однако начинают работать на перспективу + увеличиваются темпы роста организации. Как пишет Адизес, «если вы попросите показать вам организационную структуру такой компании, то вам с улыбкой зададут встречный вопрос: «Какую? Вчерашнюю или сегодняшнюю?».

- Юность (Adolescence). На этой стадии в компании начала формироваться иерархическая структура, то есть появились разные отделы разработки, новые проекты, а, следовательно, и руководители. Задачи делегируются,

теперь сам Гришин занимается лишь планированием, мотивацией, контролем и организацией, то есть выполняет функции менеджера. Задачи делегируются, распределяются среди команды. Работа автоматизируется

и систематизируется. Появляются системы баз данных по кадрам, бухгалтерии, а также «внутренний» форум, который позже перерастёт в целую отдельную соц. Сеть для сотрудников Home.my.Com. - Расцвет (Prime). К этому моменту у организации уже сформировалась миссия и цели, идёт нацеленность на результат, появился большой штат

сотрудников. Я считаю, что именно здесь компания находится сейчас

и последние лет 5 точно. Идёт поглощение новых проектов, развитие текущих, есть явные приоритеты в работе, специалисты занимаются стратегическим

менеджментом. HR активно работает надо мотивацией сотрудников, компания растёт и развивается, вместе с тем увеличивая свою прибыль. Есть нормативно-правовая база регулирования деятельности организации, ежегодно мы проходим аудиторские проверки. Пожалуй, это самая затяжная стадия для проекта, который начался с простых программистов и превратился в крупнейшую IT-компанию с элементами инвестиционной компании, которая сейчас находится в «самом расцвете сил» и только набирает обороты.

Далее идут этапы, до которых пока компания в целом не дошла, однако были некоторые проекты, которые уже на умерли. Я говорила об одном из примеров выше.

- Стабильность (Поздний расцвет) (Late Prime). Рано или поздно в любой компании наступает эта стадия, вероятно, что Mail.Ru даже пыталась тоже на неё перейти, когда был создан поисковик, почта и другие сервисы. Была

стабильность и не было «гонки». Однако, направление деятельности сменилось, стали покупаться и создаваться проекту внутри себя немного с другими направлениями: сначала игры, потом социальные сети, потом доставка еды, такси, киберспортивные платформы и другое. - Аристократизм (Aristocracy). Скорее всего до этой стадии компания дойдёт не скоро, потому что топ-менеджеры ходят в футболка и джинсах на работы, сотрудники обещаются на «ты», а любимая переговорная – это пуфики в lounge-зоне. А на этой стадии уже все слишком официально, на вряд ли мы к этому придём, возможно, просто пропустим данный этап.

- Ранняя бюрократизация, (Salem City). Такую стадию проходил проект браузера «Амиго», когда он перестал пользоваться популярностью, руководство стало искать среди менеджеров и разработчиков «козла отпущения»

вместо анализа ситуации, поэтому в итоге проект умер. Именно на данном этапе руководство после пика прибыльности теряется и начинает искать

не пути решения проблем, а виноватых. - Бюрократизация (Bureaucracy). Сложно представить, что с объектом исследования такое может произойти, ведь на этой стадии организация фактически изолируется от внешнего окружения, оставляя для контактов лишь

"узкие каналы": одно окно для клиентов, одна телефонная линия и т.п. - Смерть (Death). На этой стадии организация не демонстрирует

ни результативности, ни навыков администрирования, ни предпринимательства, ни командной работы. Организация прекращает свою деятельность, как и было с нашим проектом «Амиго».

Подводя итоги, хочется сказать, что организация прошла уже несколько несколько этапов жизненного цикла, это важные этапы в жизни компании, ведь именно благодаря грамотному управленческому подходу, а также осознанию своего места на рынке, удалось достичь успехов. На каждом этапе компания наверняка встречалась с различными трудностями такими, как

подбор персонала, выбор организационно-правовой формы, направления

деятельности.

Сейчас компания на стадии «Расцвета», большое количество проектов, департаментов, например, даже в Административном департамент порядка 100 человек + подрядчики, которые оказывают сервис, обслуживают офис

и делают жизнь сотрудников, которые собственно приносят доход компании, максимально лёгкой и удобной.

Секрет компаний-долгожителей заключается в мобильности, умении адаптироваться,

а также грамотном стратегическом планировании. В 2018 году мы отмечали 20-летие компании. Считаю, что для относительно нового рынка – это уже много!

2.5 АНАЛИЗ

ОСНОВНЫХ ПРОЕКТОВ КОМПАНИИ

2.5.1. Социальные сети:

«Вконтакте» и «Одноклассники»

«ВКонта́кте» (международное название: VK) — российская социальная сеть со штаб-квартирой в Санкт-Петербурге. Сайт доступен на более чем

90 языках; особенно популярен среди русскоязычных пользователей.

«ВКонтакте» позволяет пользователям отправлять друг другу сообщения,

создавать собственные страницы и сообщества, обмениваться изображениями, тегами, аудио- и видеозаписями, играть в браузерные игры.

ВКонтакте — лидер среди мобильных приложений по размеру дневной

и месячной аудитории в России (по данным Mediascope). Сервис предлагает авторам и издателям эффективные инструменты для публикации и монетизации контента, а бизнесу — мощную экосистему для коммуникации с клиентами.

ВКонтакте объединяет миллионы людей в самой популярной социальной сети и мессенджере среди пользователей в России и странах СНГ. Это крупнейшая площадка для публикации контента и творчества, эффективная платформа для социальной коммерции и решения любых задач бизнеса, наиболее популярный стриминговый музыкальный сервис. ВКонтакте создает современные продукты (VK Pay, VK Music, VK Apps, VK Live, VK Messenger, VK Admin, VK Business и другие) и организовывает масштабные мероприятия (VK Fest, VK Hackathon, VK Cup, VK High Score, VK for Good). Миссия ВКонтакте — соединять людей, сервисы и компании через простые и удобные

инструменты коммуникации.

Запущенный 10 октября 2006 года, ресурс изначально позиционировал себя в качестве социальной сети студентов и выпускников российских вузов, позднее стал называть себя «современным, быстрым и эстетичным способом общения в сети». По данным на август 2017 среднесуточная аудитория составляет более 80 миллионов посетителей, зарегистрировано более 460 миллионов пользователей. По данным SimilarWeb на сентябрь 2017 года «ВКонтакте»

занимал 7 место по популярности в мире.

Основными конкурентами считается Facebook и социальная сеть «Одноклассники», которая также принадлежит Mail.Ru Group.

Одноклассники — развлекательная социальная сеть с аудиторией более 71 млн человек в России, странах ближнего и дальнего зарубежья. Это крупнейшая сервисная платформа и лидер по просмотрам видео среди соцсетей

рунета.

Стоит отметить, что между 2 социальными сетями, принадлежащим нам, практически нет конкуренции, так как потоки посетителей разделены.

В контакте больше «сидит» молодежь, а в Одноклассниках – старшее поколение, интересен также тот факт, что там также сидит большое количество

жителей стран СНГ, в том числе и молодое поколение.

На сегодняшний день В контакте развивают также своё приложение «Boom» для прослушивания музыки, его основным конкурентом является «Музыка» от Apple.

Для того чтобы оставаться конкурентоспособными над этими платформами трудятся сотни людей, ведь самое важное это предугадать, что понравится людям, а также следовать в ногу со временем.

В цифрах:

- ВК - 97 млн пользователей в месяц

- Одноклассники - 71миллион посетителей в месяц

2.5.2. «Юла»

Юла − современный сервис частных объявлений, который позволяет находить и предлагать товары с учётом геолокации и интересов пользователя. Юла была запущена в 2015 году, а уже в 2017 получила статус «Лучшее

приложение года» по версии Apple.

Безусловно основным и можно сказать единственным конкурентом является «Авито», важно отметить, что Юла – это проект, созданный внутри

компании, CEO – Егор Абрамец до этого работал операционным директором В контакте, однако, когда ТОП-менеджменту Mail.Ru Group пришла идея

попробовать создать конкурента «Авито», они предложили это сделать Егору. Проект родился очень быстро, благодаря сильной команде.

«Юла» и «Авито» являются примером жёсткой конкуренции, буквально каждый день меняют своё место в рейтинге «скачиваний». «Юла» создавалась, как проект, в котором люли смогут продавать и покупать вещи в своей районе, поэтому интерфейс сделан так, чтобы людям было максимально удобно,

сейчас запустили особенные системы оплаты, когда деньги

не передаются из рук в руки, а отправляются на счёт покупателей. Это помогает избегать мошенничества.

В цифрах:

- 27 млн пользователей сервиса Юла ежемесячно

2.5.3. My.Games

Буквально на прошлой неделе Mail.ru Group объединила все игровые

проекты компании в России и за рубежом (выходящие под брендом Mail.ru Group и брендом My.com) в единый глобальный бренд My.Games.

До сих пор игры для России и СНГ выходили под брендом Mail.ru Group, а зарубежные - под международным брендом My.com. Новый бренд объединит 150 игр для персональных компьютеров, консолей и мобильных устройств, аудитория которых составляет 540 млн пользователей.

За последние несколько лет игровой бизнес стал одним из ключевых

источников выручки Mail.ru Group — сегодня он приносит более трети

выручки для всей группы. По итогам первого квартала 2019 года общая выручка холдинга составила $304,20 млн — $102,44 млн из них принесли игры. Более 67% этой суммы Игровое направление заработало на международном рынке благодаря активному развитию мобильных игр, 90% аудитории которых сегодня находятся за пределами России.

На сегодняшний день компания оперирует более 60 проектов, включая такие международные хиты как Hustle Castle, War Robots, Warface, при этом суммарно в её портфеле более 150 игр для ПК, консолей и мобильных устройств с аудиторией в 540 млн пользователей.

Над изданием и разработкой игр в My.Games будут работают 11 внутренних студий, насчитывающих более 1500 сотрудников из 10 региональных

офисов по всему миру. Под новый бренд перешло и подразделение Mail.Ru Games Ventures (MRGV,), которое специализируется на инвестициях в игровые студии. За два года работы MRGV инвестировало уже в 15 игровых студий

и продолжает прием заявок от разработчиков со всего мира.

В планах компании запуск глобальной игровой платформы, которая

позволит представить существующие игровые проекты и многообразную

инфраструктуру подразделения игрокам и партнёрам по всему миру.

«Сегодня наша компания входит в топ-50 крупнейших игровых компаний мира. За последние несколько лет мы усилили международное присутствие, значительно увеличив долю международной выручки. Сегодня с нами более полумиллиарда игроков из 190 стран мира, которым мы ежедневно обеспечиваем доступ к разнообразным играм, сервисам, киберспортивным турнирам

и фестивалям. Настало время представить глобальный бренд для нашего игрового бизнеса, который объединит под собой все ключевые направления нашей работы и создаст максимально комфортные условия для взаимодействия

с нашими продуктами и решениями для игроков и партнёров по всему миру,» —Василий Магурян, СЕО My.Games.

Что касается конкурентоспособности, то хочется отметить, что в игровой индустрии позиции чётко разделены, здесь скорее не конкуренция, а партнёрство. У нас много коллег из США, Китая, с которыми можно было бы конкурировать, однако мы делимся опытом.

В цифрах:

- 512 млн регистраций по всему миру

2.5.4. Maps.Me

MAPS.ME (прежнее название — MapsWithMe, рус. карты со мной) —

бесплатное приложение для мобильных устройств на основе свободной географической карты OpenStreetMap. С ноября 2014 года Maps.me принадлежит Mail.ru Group.

Первые и практически единственные офлайн карты. Основной проблемой для путешественников долгое время было то, что без интернета нельзя было найти путь с помощью мобильного телефона, а данной приложение на это

способно.

Мир не стоит на месте и сейчас на рынке карте появляются аналоги MapsMе, поэтому для того чтобы оставаться конкурентоспособными маркетинговый отдел ежедневно трудится над различными расширениями такими, как «Путеводители», «Интересные места», «Достопримечательности»,

графики работ заведений и так далее. На сегодняшний день основные конкурента: Яндекс Карты и 2Gis, Maps Google.

В цифрах:

- более 100 млн установок

2.5.5. Ситимобил и Деливери Клаб

Я не с проста объединила эти два проекта, казалось бы, почему? Ведь они настолько разные. Всё просто – основной их и единственный сильнейший

конкурент Yandex.

«Ситимобил» — российский сервис вызова такси. По данным компании, в июле 2018 года доля заказов «Ситимобила» на рынке такси в Москве составляла 7—10 %, а за весь 2018 год количество поездок в Москве выросло

в 16 раз.

Ситимобил присоединился к нам не так давно, доля рынка всё ещё больше принадлежит Яндексу, поэтому здесь идёт ежеминутная конкуренция, меняющиеся стоимости поездок, работа с водителями, работа с тех поддержкой

и многое другое.

Delivery Club — сервис поиска и заказа готовой еды №1 в России.

Запущен в сентябре 2009 года; с ноября 2016 года 100% Delivery Club принадлежит Mail.Ru Group. Платформа объединяет свыше 7500 ресторанов всех

ценовых категорий в более чем 90 городах. В пяти городах — Москве, Санкт-Петербурге, Ростове-на-Дону, Екатеринбурге и Казани работает собственная служба доставки Delivery Express, которая гарантированно доставляет заказы

в течение 45 минут. Количество заказов на Delivery Club составляет 30 000

в день, 72% из них делают с мобильных устройств. Деливери Клаб появился на рынке задолго до Яндекс Еды, поэтому большая долы рынка всё-таки у нас, здесь конкуренция складывается из того, кто сможет заключить более выгодную сделку с рестораном, который больше будет пользоваться спросом

у потребителей.

В цифрах:

- 7500 ресторанов‑партнёров Delivery Club

2.5.6. Почта и Поиск

Наверное, об этих проектах стоило рассказывать изначально, ведь это «дети» то, с чего всё начиналось. В настоящее время над ними ведётся всё также активная работа, ведь сервисы почты и поиска будут использоваться всегда. Сейчас сложно представить день без использования интернета.

У почты существует большое количество конкурентов, однако для российского рынка – это, конечно, же Яндекс Почта и Поиск. Нужно признать, что Поиска Яндекса намного мощнее нашего, поэтому и приносит больше доходности, ведь заработок идёт от рекламы, больше пользователей, больше денег. Что же касается почты, то сейчас Мэйл.Ру обновила полностью свой интерфейс, фильтрацию и вышла на шаг вперёд.

Направление почтовых сервисов объединяет Почту Mail.ru и Облако Mail.ru. Почта Mail.ru — крупнейший в русскоязычном сегменте сети сервис бесплатной электронной почты. Среди его ключевых особенностей — неограниченный объем ящика, возможность пересылки аттачей до 20 гигабайт,

защита от вирусов и спама (в том числе индивидуальная), темы оформления интерфейса и писем и многое другое.

В цифрах:

- 32,3 млн. пользователей ежемесячная аудитория проекта.

- Топ 5 мировых почтовых сервисов по дневной аудитории.

- 100 млн активных аккаунтов.

2.5.7. Другие проекты

Нужно сказать, что помимо самых крупных, перечисленных проектов мы также работает над мессенджерами Agent и TamTam, развиваем платформу для бизнеса, рекламную площадку MyTarget и владеем крупнейшим интернет-магазином на базе Алиэкспресса Pandao.

ВЫВОД: что бы ни говорили, а всё-таки нашим основным конкурентом и одновременно партнёром является Яндекс, ведь мы вместе работаем над развитием рунета.

ГЛАВА 3. АНАЛИЗ

ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

MAIL.RU GROUP

В этой главе будет произведён экономический анализ на основе финансовой отчётности компании ООО «Мэйл.Ру», одной из основных из холдинга. Результаты будут представлены в Таблицах, по итогам будут сделаны выводы. [3]

Таблица 1 – Анализ основных технико-экономических показателей за 2015-2017 гг.

|

Наименование показателей |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

|

|---|---|---|---|---|---|

|

2016/2015 |

2017/2016 |

||||

|

14873084,00 |

37136291,00 |

39306265,00 |

249,69% |

105,84% |

|

8069766,00 |

16210444,00 |

21708879,00 |

200,88% |

133,92% |

|

2859206,00 |

14474470,00 |

10338296,00 |

506,24% |

71,42% |

|

380362,00 |

8701348,00 |

4130925,00 |

2287,65% |

47,47% |

|

555941,00 |

1127346,00 |

1406929,00 |

202,78% |

124,80% |

|

3388171,00 |

5324031,00 |

5852161,00 |

157,14% |

109,92% |

|

23,80% |

63,87% |

35,69% |

268,38% |

55,88% |

|

1098165,50 |

1383684,50 |

740079,00 |

126,00% |

53,49% |

|

1500 |

3000 |

5000 |

200,00% |

166,67% |

|

0,07 |

0,04 |

0,02 |

50,46% |

50,53% |

|

13,54 |

26,84 |

53,11 |

198,17% |

197,89% |

|

0,06 |

0,03 |

0,04 |

56,71% |

108,64% |

(стр. 2300 x 100 %) / (стр. 1100) |

0,91% |

16,87% |

7,22% |

1853,85% |

42,80% |

|

9 915,39 |

12 378,76 |

7 861,25 |

124,84% |

63,51% |

*ОФР – отчёт о финансовых результатах

ВЫВОД: По данным показателям становится очевидно, что несмотря на то, что людей в 2017 больше, темп роста больше был в 2016 году, заметен очень резкий скачок. Думаю, что это было связанос мощным скачком и присоединением таких проектов как Деливери Клаб

и В Контакте, а также выходом новой игры. Чистая прибыль в 2016 выросла во много-много раз, это рекордный показатель для компании.

Таблица 2 – Анализ коэффициентов ликвидности и показателей платёжеспособности.

|

Показатели |

Рекомендуемое значение |

2015г. |

2016г. |

2017г. |

Абсолютные отклонения 2017 к 2015г. |

|---|---|---|---|---|---|

|

Коэффициент абсолютной ликвидности ((стр.1250+1240) \1500) |

0,2-0,5 |

0,10 |

0,49 |

0,73 |

0,63 |

|

Коэффициент быстрой ликвидности ((стр.1230+1240+1250) / (1510+1520+1550) |

0,8-1,0 |

0,30 |

2,49 |

1,54 |

1,24 |

|

Коэффициент текущей ликвидности (стр.1200/1500) |

1,7-2,0 |

0,31 |

2,45 |

1,53 |

1,22 |

|

Кэффициент восстановления платежеспособности, Квп=(Ктл1+6/Т(Ктл1-Ктл0))/Ктлн |

>1 |

-0,16 |

2,07 |

1,22 |

1,38 |

|

Коэффициент соотношения заёмного и собственного капитала ((стр.1410+1510)/1300) |

≤1 |

2,82 |

0,05 |

0,02 |

-2,80 |

|

Коэффициент соотношения собственного и заёмного капитала (стр.1300/ (1410+1510)) |

– |

0,35 |

20,05 |

64,91 |

64,55 |

|

Коэффициент покрытия нормальный ((стр.1200+1170) \ (1500-1530-1540) |

≤Ктл |

2,06 |

15,41 |

15,66 |

13,60 |

|

Коэффициент соотношение дебиторской и кредиторской задолженности (стр.1230/1520) |

0,9-1,0 |

0,87 |

2,18 |

0,78 |

-0,09 |

ВЫВОД: можно заметить, что к 2017 году почти все показатели вошли

в норму, а размер собственного капитала заметно вырос. Это свидетельствует о том, что компания на правильном пути.

Таблица 3 – Коэффициенты финансовой устойчивости

|

Наименование показателей |

Оптимальное значение |

2015 г. |

2016 г. |

2017г. |

Абсолютные изменения 2017 от 2015 |

|

≥0,5 |

0,23 |

0,89 |

0,92 |

0,69 |

|

≤0,5 |

0,77 |

0,11 |

0,08 |

-0,69 |

|

≥1,0 |

0,30 |

7,82 |

11,34 |

11,04 |

|

≤1,0 |

0,77 |

0,11 |

0,08 |

-0,69 |

|

≥1,0 |

0,27 |

1,07 |

1,02 |

0,75 |

|

0,1 |

-4,18 |

0,33 |

0,21 |

4,38 |

*Бухгалтерский баланс

ВЫВОД: Финансовая устойчивость компании окрепла за 2 года, все

показатели стали оптимальными, особенно приятно, что коэффициент обеспеченности оборотных активов собственными средствами вошёл в норму,

тк изначально был в минусе. Наблюдается прогресс по всем параметрам,

компания выход на стабильный уровень.

Таблица 4 – Анализ показателей деловой активности.

|

Наименование показателей |

2015 г. |

2016 г. |

2017г. |

Темп роста, % |

|

|---|---|---|---|---|---|

|

2016/2015 |

2017/2016 |

||||

|

14873084,00 |

37136291,00 |

39306265,00 |

2,5 |

1,06 |

|

11790541,00 |

14031845,50 |

1,19 |

||

|

1,26 |

2,65 |

2,10 |

||

|

1,26 |

2,65 |

2,1 |

||

|

285,39 |

136,03 |

0,48 |

||

|

8069766,00 |

16210444,00 |

21708879,00 |

2,01 |

1,34 |

|

108851,50 |

181274,50 |

1,67 |

||

|

74,14 |

89,42 |

1,21 |

||

|

4,86 |

4,03 |

0,83 |

||

|

8093881,00 |

8263541,50 |

1,02 |

||

|

1,84 |

4,49 |

2,45 |

||

|

195,91 |

80,11 |

0,41 |

||

|

5974253,50 |

6632963,00 |

1,11 |

||

|

2,49 |

5,6 |

2,25 |

||

ВЫВОД: Что касается анализа деловых активностей, я не смогла сделать полный анализ в связи с тем, что данные за 2018 год ещё не опубликованы, поэтому некоторые расчёты по 2017 году сделать было невозможно, тк требуются данные 18. Тем не менее видно, что также, как и по другим таблица, рост сильнее был с 15 на 16 год. В 17 году все выравнивалось и становилось

стабильным, выплачиваются долги, вкладываются собственные средства,

запасы растут. Это прекрасные показатели для компании, которая ещё 2 года назад была вся в долгах.

Таблица 5 – Анализ финансовых результатов и рентабельности

|

Наименование показателей |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

|

|---|---|---|---|---|---|

|

2016/2015 |

2017/2016 |

||||

|

14873084,00 |

37136291,00 |

39306265,00 |

249,69 |

105,84 |

|

8069766,00 |

16210444,00 |

21708879,00 |

200,88 |

133,92 |

|

2859206,00 |

14474470,00 |

10338296,00 |

506,24 |

71,42 |

|

380362,00 |

8701348,00 |

4130925,00 |

2287,65 |

47,47 |

|

58832762,00 |

65827665,00 |

129635728,00 |

111,89 |

196,93 |

|

10264797,00 |

13316285,00 |

14747406,00 |

129,73 |

110,75 |

|

19,22 |

38,98 |

26,30 |

202,75 |

67,48 |

|

4,71 |

53,68 |

19,03 |

1138,82 |

35,45 |

|

4,86 |

21,99 |

7,97 |

452,45 |

36,27 |

|

78,62 |

121,73 |

147,20 |

154,85 |

120,92 |

*Отчёт о финансовых результатах

ВЫВОД: финансовые результаты и рентабельность организации выросли как в 2016, так и в 2017 году. К сожалению, немного замедлились темпы роста производства, зато выросла стоимость внеоборотных активов. В целом наблюдается рост выручки, активов, а как следствие рентабельности компании.

ЗАКЛЮЧЕНИЕ

В процессе написания данной работы мной был рассмотрен учёт затрат, связанный на прямую со стадиями жизненного цикла продукта (изделия).

Учёт затрат на основе жизненного цикла продукта является необходимой для стабильного, эффективного, рентабельного и длительного роста компании.

Умение оперировать инструментами стимулирования сбыта в совокупности с разумным размещением товара на рынке ведёт к лучшему из результатов –

рождению нового успеха.

Основная задача, стоящая перед руководителями - ориентация ключевого потенциала предприятия на продукцию и услуги, по которым оно имеет

конкурентное преимущество. Сравнение фактического и бюджетного значений маржинального дохода в течение жизненного цикла помогут в тактическом управлении.

Традиционно затраты собираются по отчётным периодам, калькуляция себестоимости жизненного цикла покажет фактические затраты на производство и маркетинг в течение всего срока жизни продукта или услуги. Калькуляции совокупных затрат и доходов по стадиям жизненного цикла помогут определить эффективность отдельных технологий, затрат на качество.

Как я уже говорила, экономический анализ является очень популярным направлением деятельности. На практике используется внешний и внутренний анализ.

Внешний анализ базируется на публикуемых отчётных данных и поэтому содержит ограниченную часть информации о деятельности предприятий.

Целью его является оценки рентабельности работы предприятия, эффективности использования капитала. Итоги этой оценки учитываются во взаимоотношениях предприятия с акционерами, кредиторами, налоговыми органами

и служат основой определения положения этого предприятия на рынке,

в отрасли и в деловом мире.

Наибольшее значение в деле оценки результатов деятельности и определении мер по увеличению прибыли и повышению рентабельности имеет внутренний анализ. Он основан на использовании всего комплекса экономической информации, первичных документов и данных аналитического, статистического, бухгалтерского учёта и отчётности. Именно внутренней анализ позволяет изучить механизм достижения предприятием максимальной прибыли. Этот вид анализа играет решающую роль в разработке важнейших вопросов конкурентной политики предприятия, которые используются при оценке

выполнения поставленных задач и для разработки программ развития

на перспективу.

В процессе исследования были решены все поставленные вначале задачи:

-

-

- Проанализирована внешняя среду

- Изучена иерархию.

- Изучен учёт затрат на различных стадиях жизненного цикла

- Рассмотрена организационная структуру компании.

- Описана стратегию и миссию компании.

- Изучена компанию и её жизненный цикл.

- Рассказано о её основных проектах.

- Сделан анализ экономических показателей.

- Сформулированы выводы и рекомендации.

-

По итогам работы хочется отметить, что я рада, что мне была предоставлена такая возможность посмотреть на жизненный цикл организации с точки зрения финансовых показателей, я работаю в компании с 2017 года и могу

сказать, что, несмотря на то, что Бухгалтерский баланс за 2020 год ещё

не опубликован, я уверена, что компания двигается в том же направлении

и продолжает наращивать свои обороты и активы.

Важно отметить, в периоды, когда компания инвестирует её доходы,

немного падают, ведь инвестиционные проекты ни сразу начинают приносить деньги.

У меня нет рекомендаций по улучшению экономического положения компании, потому что по результатам исследования очевидно, что наблюдается рост и выравнивание позиции на рынке, остаётся лишь посоветовать

держать ту же планку, грамотно анализировать компании, в которые собираются инвестировать, а также не забывать следовать трендам рынка, ведь ИТ развиваются каждый день и тут важно быть первым, тогда твой продукт будет на высоте.

Комплексный подход к изучению конечных результатов коммерческой деятельности позволяет принимать обоснованные управленческие решения по ходу текущей деятельности, способствует выбору лучших вариантов действий в перспективе.

Закончить свою работу я хочу цитатой американского учёного Герберта Саймона: «Экономический человек имеет дело с «реальным миром» во всей его сложности».

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абдулина В.Э. Жизненный цикл организации и его практическое применение на основе анализа коммерческой организации // Экономика и менеджмент инновационных технологий. 2018. № 3. URL: http://ekonomika.snauka.ru/2014/03/4148 (дата обращения: 01.02.2020).

- Блог Андрея Зимина. URL: https://info-kibersant.ru/mail-istoriya-poyavleniya.html (дата обращения 01.02.2020).

- Бухгалтерский баланс ООО «Мэйл.Ру». URL: https://www.audit-it.ru/buh_otchet/7743001840_ooo-meyl-ru (дата обращения 03.02.2020).

- Внутренний корпоративный сайт компании (доступ только у сотрудников).

- Гомола, А.И. Составление и использование бухгалтерской отчетности. Профессиональный модуль : учебник : [12+] / А.И. Гомола, С.В. Кириллов. – Москва ; Берлин : Директ-Медиа, 2019. – 352 с.

- Еськова, Л.Ф. Бухгалтерская (финансовая) отчетность бюджетных организаций : учебное пособие / Л.Ф. Еськова. – Минск : Вышэйшая школа, 2019. – 224 с.

- Керимов, В.Э. Бухгалтерский учет : учебник / В.Э. Керимов. – 8-е изд. – Москва: Дашков и К°, 2019. – 583 с.

- Налог-Налог.ру. Формулы. URL: https://nalog-nalog.ru/ (дата обращения 01.02.2020).

- Официальный сайт компании URL: https://corp.mail.ru/ru/ (дата обращения 06.02.2020).

- Финансы и кредит: журнал / гл. ред. А.Р. Бахтизин ; учред. ООО «Издательский дом ФИНАНСЫ и КРЕДИТ». – Москва : Финансы и кредит, 2019.

-

Официальный сайт компании URL: https://corp.mail.ru/ru/ (дата обращения 01.02.2020). ↑

-

Блог Андрея Зимина. URL: https://info-kibersant.ru/mail-istoriya-poyavleniya.html (дата

обращения 04.02.2020). ↑ -

Бухгалтерский баланс ООО «Мэйл.Ру». URL: https://www.audit-it.ru/buh_otchet/7743001840_ooo-meyl-ru (дата обращения 01.02.2020). ↑

-

Налог-Налог.ру. Формулы. URL: https://nalog-nalog.ru/ (дата обращения 02.02.2020). ↑

- Годовая бухгалтерская отчётность организации состав, характеристика и взаимосвязь форм отчётности

- Основные функции в системе менеджмента ( Управление и менеджмент: эволюция и взаимосвязь понятий .)

- Методические возможности повышения эффективности профессионального обучения (бизнес-тренинг, коучинг, наставничество, электронное обучение

- Роль мотивации в поведении организации (Сущность мотивации )

- Налоговый учет по налогу на имущество организаций ( Теоретические аспекты налога на имущества организации)

- Имущественное страхование и его значение в экономике (Понятие и значение страхования)

- Задачи оперативно-розыскной деятельности (Теоретические основы оперативно-розыскной деятельности )

- ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

- Теории происхождения права

- Организация службы питания в гостинице с западным менеджментом (на примере гостиницы «Хилтон Москва Ленинградская»)

- Управление поведением в конфликтных ситуациях (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ МЕСТА И РОЛИ МЕНЕДЖЕРА В УПРАВЛЕНИИ ОРГАНИЗАЦИОННЫМИ КОНФЛИКТАМИ)

- Выбор стиля руководства в организации (Теоретико-методологические основы выделения стилей управленческой деятельности )