Учет труда и заработной платы (Теоретические аспекты организации труда и учета оплаты труда)

Содержание:

ВВЕДЕНИЕ

Самыми актуальными и сложными вопросами текущей деятельности организации являются вопросы, связанные с учетом и выплатой заработной платы сотрудникам. Эта сторона учета содержит много тонкостей и особенностей, затрагивающих характер труда, измерение и оценку трудовых затрат и результатов.

Профессиональная деятельность является неотъемлемой составляющей современного общества.

Смысл понятия труд охватывает направление трудовой деятельности человека. Характерными свойствами труда выступают целесообразность и созидание. В понятии категории труд заложена совокупность многих явлений или понятий, для которых присущи аналогичные свойства. В состав категорий трудовой деятельности разумно включить содержание, характер и формы труда. Содержание трудовой деятельности выражает собой совокупность отдельных элементов труда, идентификация которых проводится в зависимости от профессиональной принадлежности работ, их структуры, уровня сложности и присутствия установленной последовательности выполнения.

Научно доказано присутствие огромного множества классификаций труда. Это объясняется тем, что труд выражен сложным мультиаспектным социально-экономическим явлением.

Мотивация материального характера относится к действенному механизму, которое способно удовлетворить физиологические потребности, а также сформировать условия безопасности. С другой стороны, размер заработной платы объективно отображает уровень, который отображает занимаемое в коллективе положение и степень уважения. Поэтому, достойным вознаграждением за труд считается результат объективной степени оценки сотрудника, его достигнутого статуса и авторитета. В некоторых случаях сама оплата труда может иметь отношение к самоуважению. Вознаграждения – это все то, что подлежит высокой оценке, сотрудников, осуществляющих трудовую деятельность. Именно поэтому, исследуемое понятие для каждого своеобразно. В связи с этим степень вознаграждения по его роли также имеет свои особенности для каждого человека.

Работа, связанная с начислением и выплатой заработной платы требует внимательности и ответственности, имея свою специфику и характерное разнообразие. И самой важной особенностью этого учета является то, что он непрерывен и ведется систематически.

Руководитель организации должен объективно оценивать качество профессиональной деятельности каждого из своих сотрудников. Именно эта оценка оказывает влияние на сумму произведенных вознаграждений. Системы существующих оценок могут применяться отдельно или в совокупности. Однако цель у них одна. Они подразделяют сотрудников, которые осуществляют свою трудовую деятельность хорошо, удовлетворительно и посредственно. В зависимости от того, к какой категории относятся члены трудового коллектива, и производится начисление вознаграждения.

Вознаграждение за труд - это неизменная для работника часть денежных выплат. Выплата вознаграждения производится по результатам выполняемых постоянных обязанностей, указанных в должностной инструкции. Вознаграждение за труд в части базовой зарплаты содержит установленные штатным расписанием должностные оклады и различные надбавки. В этом случае размер оклада соответствующей должности предполагает зависимость от этой должности или разряда тарифной ставки. Выплаты надбавочного характера применяют для учета, непосредственного вклада работника в производственный процесс. Расчет их осуществляется, по правилам определения процентов к установленным размерам выплат по окладам. Выплаты надбавочного характера могут быть начислены, учитывая выслугу лет, и за владение иностранным языком, а также за эффективную деятельность и т. д.

Спорные вопросы возникают при начислении заработной платы и стимулирующих выплат работникам. А с помощью правильно построенной системы оплаты труда, есть возможность снизить налоговые риски и устранить появление конфликтных ситуаций со стороны работников.

Этим и выражена актуальность рассматриваемой темы, а именно особенности бухгалтерского учета и составления отчетности по расчетам труда и заработной платы в коммерческой организации.

Цель настоящей работы – проанализировать существующий порядок учета и организации системы оплаты труда и предложить направления по ее усовершенствованию.

Объектом работы является финансово-хозяйственная деятельность Ханты-Мансийского филиала Акционерного общества «Дорожно – строительная компания «Автобан» (далее по тексту - Ханты-Мансийский филиал АО «ДСК «Автобан»).

Предметом работы является бухгалтерский учет и организация системы оплаты труда в Ханты-Мансийском филиале АО «ДСК «Автобан».

Задачи работы:

1. Рассмотреть сущность труда и заработной платы в условиях рыночной экономики.

2. Систематизировать виды, формы и системы оплаты труда.

3. Определить роль и место социальных фондов в налоговой системе РФ.

4. Описать организационно-экономическую характеристику в исследуемой организации.

5. Проанализировать организацию учета и системы оплаты труда на примере Ханты-Мансийского филиала АО «ДСК «Автобан».

6. Выявить и описать порядок формирования отчетности по расчетам труда и заработной платы в Ханты-Мансийском филиале АО «ДСК «Автобан».

7. Предложить пути совершенствования учета и оптимизации документооборота расчетов по оплате.

8. Проанализировать эффективность от предложенных мероприятий совершенствования и оптимизации системы оплаты труда и документооборота.

Достоверность выводов достигается посредством применения таких методов исследования, как наблюдение, сравнение, группировки, синтез, балансовый метод и другие.

Теоретической основой работы стали научные труды российских и зарубежных ученых в области организации оплаты труда.

Методологической основой работы послужили положения Конституции Российской Федерации, федерального, регионального законодательства.

Практическая значимость работы обусловлена наличием практических рекомендаций по совершенствованию организации труда работников Ханты-Мансийского филиала АО «ДСК «Автобан».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ТРУДА И УЧЕТА ОПЛАТЫ ТРУДА

1.1. Сущность труда и заработной платы в условиях рыночной экономики

Понятие труд подразумевает особую деятельность людей, которая ориентирована на удовлетворение основных потребностей общества. Он может быть осуществлен как с помощью специальных орудий, так и посредством интеллекта.

Результаты труда имеют возмездный характер. Соответственно, стоит отметить, что оплата труда отражает возмездный характер трудовых правоотношений.

В первую очередь стоит отметить, что, как правовая категория, оплата плата отражает возмездный характер трудовых правоотношений.

Можно выделить следующие черты оплаты труда:

1) выплата вознаграждения по результатам труда;

2) суммы и порядок выплаты вознаграждения оговариваются соглашением сторон, учитывая действующее законодательство;

3) права и обязанности, касающиеся выплаты заработной платы, основаны на фактах заключения трудового договора.

В российском законодательстве заработная плата может быть определена как вознаграждение, которое предусмотрено обязанностью работодателя производить выплаты работникам за исполнение определенной трудовым договором трудовой функции по результатам количества и качества труда, условий работы по предварительно установленным нормам и расценкам. Как показывает статья 129 ТК РФ, понятие заработной платы в российском законодательстве целиком и полностью отражает понятие этой категории в мировом трудовом праве[2, с.54].

Исходя из определений оплаты труда, можно выделить следующие ее признаки:

1) производится оплата работникам трудовой функции, т. е. вложенного им живого труда;

2) основанием оплаты возникает выполнение работником определенных норм труда;

3) размер заработной платы вводится относительно количества и качества затраченного труда, с учетом коллективного (совокупного) результата;

4) оплата труда осуществляется по предварительно оговоренным нормам и расценкам;

5) оплата труда должна иметь свойство гарантированности;

6) выплата заработной платы должна преследовать систематический характер;

7) регулирование заработной платы должно быть осуществлено на государственном уровне, социальными партнерами, работодателем, сторонами трудового договора.

В составе результативных показателей эффективности работы предприятия необходимо выделить производительность труда. Исторически доказано, что объективная динамика производительности труда может быть причиной замены средств производства.

Однако, на практике заметно влияние группы факторов, которые могут положительно влиять на рост производительности труда и, соответственно, на рост эффективности деятельности всего предприятия. В составе таких факторов можно выделить комплекс действий и мер по организации труда.

Необходимость правильной организации труда вызвана еще и тем, что работа занимает у человека около трети его сознательной жизни. В связи с этим, эффективная деятельность работников, ее результативность являются главной предпосылкой функционирования и развития предприятия в условиях рыночной экономики.

В общем виде организация труда выражена системой эффективного взаимодействия работников со средствами производства и друг с другом. Такая система формируется на конкретном порядке построения и последовательности ведения трудового процесса, ориентированная на достижение высоких итоговых социально-экономических результатов.

С другой точки зрения, «организация труда выражает совокупность взаимоувязанных действий и мер по определению, упорядочению или изменению порядка ведения трудового процесса и связанных с ним производственных взаимодействий работников со средствами производства и друг с другом» [4].

Если предприятие (производство) умеет вовремя и объективно реагировать на нововведения или изменения, которые возникают в сфере организации труда, и систематически использовать их в практическом применении, то можно отметить, о научной организации труда, хотя в современных условиях это словосочетание постепенно утрачивает свою актуальность.

Для каждого направления системы организации труда свойственно решение определенного круга вопросов. Для каждого направления необходима разработка своего порядка внутренней документации. В составе таких документов присутствуют документы организационно-распорядительного характера, документы информационно-справочного и официального характера. В числе таких документов присутствуют - приказы по основной деятельности, документы по кадровой деятельности, служебные записки и т. д.

Происходящие изменения внешней среды, действия сотрудников и стремление к повышению эффективности производства влекут за собой каждый раз не только сохранения ранее сформированной организации труда, но и ее постоянного развития. На основании изложенного можно отметить, что руководителям необходимо не просто управлять процессом производства в широком смысле этого понятия, но и постоянно усовершенствовать организацию труда сотрудников.

1.2 Виды, формы и системы оплаты труда

Заработная плата в бухучете подразделяется на основную и дополнительную

Основная зарплата – это оплата часов работы, или осуществленного задания, а размер выплат отвечает введенным нормам труда (например, тарифные ставки или оклады).

Расчет основной заработной платы, требует понимания, что такое оклад, а что такое тарифная ставка.

Все сотрудники, когда начинают трудовую деятельность на предприятии, подписывают трудовой договор. Именно там определено, какая форма оплаты действует на предприятии.

Оклад – это фиксированная сумма, указанная в штатном расписании, которую получает сотрудник за выполненную месячную норму часов.

То есть, размер основной зарплаты сотрудника с окладом будет соответствовать его окладу.

Тарифная ставка – это стоимость работы сотрудника за час.

Повременная форма оплаты труда предполагает начисление заработной платы сотрудникам по определенной тарифной сетке или окладу за фактически отработанное время.

Повременно-премиальная система оплаты труда может быть выбрана по следующим вариантам:

1. Простая повременная (часовая тарифная ставка умножается на количество отработанных часов). Простая повременная система оплаты труда сотрудника учитывает зависимость продолжительности рабочего времени за определенный период времени.

2. Повременно-премиальная, при которой вводится процентная надбавка к месячной или квартальной заработной плате.

При выборе контрактной формы оплаты труда необходимо полно и точно указать все составляющие выполняемой работы, а именно:

- обязанности и ответственность работодателя;

- должностные обязанности и ответственность сотрудника;

- порядок оплаты труда;

- режим времени работы и времени отдыха.

При выборе комиссионной формы оплаты труда основанием является договор комиссии, подлежащий заключению между комиссионером и комитентом.

Сдельная система оплаты труда дает возможность увеличить производительность труда сотрудников. Для нее характерны четыре разновидности: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная и косвенно-сдельная.

При сдельной системе оплаты труда определены сдельные расценки, которые должны учитывать объемы выпущенной продукции.

Сдельная система подразумевает использование следующих форм:

1. Прямая сдельная. При такой системе заработная плата определяется по заранее согласованной расценке за выпущенную продукцию, оказанные услуги.

Сдельные расценки, которые рассчитываются за единицу продукции (вид работы, услуг) установлены предприятием самостоятельно. Размеры сдельных расценок в обязательном порядке должны быть отражены в трудовом договоре с сотрудником и в локальных актах (Положении об оплате труда, коллективном договоре и т. п.).

Порядок расчета заработной платы по сдельным расценкам осуществляется следующим образом:

На предприятии установлен размер сдельной расценки за отделку одной детали - 1 руб./шт., размер сдельной расценки за сборку оборудования - 200 руб./шт. В течение месяца рабочий отшлифовал 3000 деталей и собрал 30 единиц оборудования.

Расчет оплаты труда: 9000 руб. (3000 шт. * 1 руб./шт. + 30 шт. * 200 руб./шт.).

2. Сдельно-прогрессивная. Оплата труда определенной выработки в границах нормы производится по планируемым расценкам. Если работник произвел продукции, работ, услуг сверх установленной нормы, оплата подлежит начислению по повышенным сдельным расценкам.

Такая система характеризуется тем, что выработка сверх нормы подлежит оплате по более высоким расценкам. Поэтому при такой форме, заработную плату работника требуется рассчитать раздельно: за продукцию, выработанную в пределах нормы (по обычным расценкам); за продукцию, которая изготовлена им сверх нормы (по повышенным расценкам).

Расчет заработной платы: за отделку каждой детали установлена оплата 1 руб. Показатель нормы выработки установлен в количестве 7000 штук за месяц. Сдельная расценка за каждую деталь, произведенную сверх установленной нормы, - 1,4 руб. В течение месяца сотрудник отработал 13 000 деталей, в том числе сверх нормы - 6000 штук (13 000 – 7000).

Размер оплаты труда за месяц составит 15 400 руб. (7000 шт. × 1 руб. + 6000 шт. × 1,4 руб.).

3. Сдельно-премиальная. Оплата труда работников рассчитывается в порядке суммирования заработка по определенным расценкам и премии за достижение условий и планируемых показателей премирования.

В таком случае производится такой же расчет зарплаты, как и при прямой сдельной системе. Но одновременно к заработной плате сотрудника предполагается выплата премии.

Пример расчета: согласно Положению о премировании за производство продукции без брака сотрудникам определена премия в размере 10% от размера сдельной зарплаты. За производство одной штуки изделия рабочему предполагается выплата 1 руб. За месяц рабочий сделал 13 000 изделий без брака. Его зарплата с учетом премии будет определена в сумме 14 300 руб. (13 000 шт. × 1 руб/шт. + 13 000 шт. × 1 руб/шт. × 10%).

4. Косвенно-сдельная система учитывает результаты труда.

При этой системе зарплата сотрудника одной категории персонала устанавливается в отношении от зарплаты сотрудников другой категории персонала. Она полезна для категории работников обслуживающих и вспомогательных производств (наладчиков, ремонтников и т.п.). В этом случае они будут заинтересованы в наибольшей выработке сотрудников основного производства. Общего подхода расчета зарплаты при этой системе законодательство не определяет. Предприятие может произвести его самостоятельно.

Размер оплаты труда должен быть установлен по соглашению сторон. На практике размер оплаты труда зависит от рыночной стоимости рабочей силы в конкретной отрасли и в конкретной местности. Оплата труда каждого сотрудника во многом зависит от того, насколько качественно и ответственно он относится к выполнению своих должностных обязанностей. Заработная плата сотрудника за месяц, при условии отработки полностью установленной на конкретный период нормы рабочего времени и выполнении должностных обязанностей, не может быть начислена и выплачена ниже чем, размер минимальной оплаты труда, установленный законодательством.

Максимальный размер оплаты труда не определен. Это обозначает то, что каждый сотрудник может получать (доход, прибыль) столько, сколько сможет.

На практике все большее значение для измерения качества производительности труда отводится применению показателя валового дохода на одного работающего.

В составе психофизиологических направляющих оценки эффективности организации труда можно отметить:

- физическую и умственную нагрузку в течение смены;

- степень монотонности труда;

- темп работы;

- санитарно-гигиенические условия труда.

«Помимо показателей, которые способны отобразить экономический и психофизиологический эффект, можно выделить показатели, которые отображают социальный эффект мероприятий по организации труда» [8]:

- содержание и процесс работы;

- необходимость вклада физических и умственных элементов в выполняемую работу;

- наличие творческого подхода к выполняемой работе.

Для осуществления принципа оплаты труда в согласовании с его количеством и качеством уточняется норма труда, которую должен исполнить каждый работник, чтобы заработать определенное вознаграждение.

1.3. Роль и место социальных фондов в налоговой системе РФ

Государственным целевым фондам Российской Федерации поручено выполнение социальных функций, они ориентированы на экономическую направленность и преследуют требование строго целевого назначения.

По виду целевого назначения государственные внебюджетные фонды подлежат объединению в две группы: целевые социальные фонды и целевые экономические фонды.

В составе государственных целевых социальных внебюджетных фондов, которые функционируют, согласно, Бюджетного законодательства РФ, можно обозначить:

- пенсионный фонд РФ;

- фонд социального страхования РФ;

- фонд обязательного медицинского страхования.

К государственным целевым экономическим фондам причисляют: федеральный и территориальные дорожные фонды; внебюджетные фонды финансирования научных исследований и экспериментальных разработок; Федеральный экологический фонд и др.

Внебюджетные фонды, выступая составной частью финансовой системы РФ, имеют ряд особенностей:

1) формируются планируемо органами власти и имеют строгую целевую направленность;

2) формируются в основном за счет средств обязательных отчислений юридических и физических лиц;

3) страховым взносам в фонды принадлежит налоговая составляющая, тарифы взносов определяются государством и являются обязательными;

4) денежные ресурсы фонда определены в государственную собственность, они не являются частью бюджетов, а также прочих фондов и не подлежат изъятию на какие-либо цели, не установленные законодательством.

Необходимость образования государственных внебюджетных фондов вызвана причиной перехода к рыночным отношениям.

В нашей стране этот переход сопровождался глубоким кризисом, который затронул все сферы и отрасли экономики, повлек спад промышленного и сельскохозяйственного производства.

Задача общества оказать содействие существованию лиц, которые нуждаются в помощи. По этой причине наблюдается реальная потребность в целевых финансовых ресурсах и целесообразности их концентрации на государственном и территориальном уровнях.

Посредством целевых государственных внебюджетных фондов представляется возможность воздействия на экономическое развитие регионов, оказывая финансирование отдельных хозяйственных мероприятий, например строительства сети дорог общего пользования и др.

Внебюджетные фонды преследую выполнение двух основных задач: снабжение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения. С их помощью происходит решение возникающих перед экономикой задач поддержки производства, преодоления временной стагнации и неустойчивости кризисных явлений. Следовательно, роль внебюджетных социальных фондов заключена в том, чтобы оказывать помощь социального характера, нуждающимся в помощи, то есть обеспечении минимальных гарантированных доходов инвалидам, пенсионерам, безработным, малоимущим, беременным и т.д.

Плательщики страховых взносов – это лица, у которых имеется обязанность по перечислению обязательных платежей социального, пенсионного и медицинского характера. Данные лица также именуются страхователями.

В зависимости от величины дохода предприятие применяет размер ставки для каждого из видов отчислений. При превышении лимита к сумме, полученной свыше предельной величины, применяется пониженная ставка либо прекращается начисление взноса. Планируется снижение имеющихся тарифов отчислений на страховые взносы с одновременным увеличением ставки НДС.

Для определения тарифной ставки, применяемой к полученному вознаграждению лиц, учет доходов ведется по каждому работнику. Пониженные тарифы к отчислениям применяются только в отношении сумм дохода, полученным сверх принятого законодательством предела. Учет дохода работника нарастающим итогом производится ежемесячно.

Таблица 1

Ставки страховых взносов на 2020 год

|

Виды отчислений |

При доходе до установленного лимита |

При доходе свыше лимита |

|

ОПС |

22% |

10% |

|

ОМС |

5,1% |

5,1% |

|

ОСС |

2,9% |

Не отчисляются |

Единственным видом взносов, не попадающих под действие положений НК РФ, являются отчисления на предупреждение несчастных случаев и профзаболеваний. Величина взносов, уплачиваемых на страхование от травматизма, не зависит от величины дохода сотрудников. Ставка определяется классом риска, который, в свою очередь, устанавливается на основании вида деятельности предприятия. Применяются тарифные ставки в пределах от 0,2 до 8,5% налоговой базы – начисленной работникам заработной платы труда.

Законодательством установлены льготы в виде пониженных тарифов, применяемых при начислении взносов. В ст. 427 НК РФ приведен перечень организаций и ИП, имеющих право на применение льготы, среди которых представлены компании:

Внедряющие результаты интеллектуальной деятельности.

Ведущие деятельность в области информационных технологий.

Применяющие УСН при ведении ряда видов деятельности.

Ведущие фармацевтическую деятельность с применением ЕНВД.

Некоммерческого профиля на УСН.

ИП на патенте и предприятия других видов деятельности.

Пониженные тарифы установлены в зависимости от профиля организации или ИП. Льгота действует только при наличии ряда условий, утрата которых автоматически прекращает право на пониженные тарифные ставки. Основной перечень льгот предоставлен предприятиям на УСН. При переходе на ОСНО действие льготы прекращается.

В случае, когда под действие льготы попадает только часть деятельности, пониженный тариф применяется к взносам на доходы работников, участвующих в льготируемых работах. Для определения работников, доходы которых попадают под действие пониженных ставок, требуется вести раздельный учет.

Заработная плата выполняет несколько функций. Но можно выделить четыре основные функции заработной платы:

- воспроизводственная, заключающаяся в обеспечении возможности воспроизводства рабочей силы;

- стимулирующая (мотивационная), направленная на повышение заинтересованности в развитии производства;

- социальная, способствующая реализации принципа социальной справедливости;

- учетно-производственная, характеризующая меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства.

Каждая функция, как часть единого целого – заработной платы, не только предполагает существование других частей, но и содержит в себе их элементы.

При регулировании заработной платы надо умело использовать объективное единство и противоположность ее функций, своевременно усиливать одни или ослаблять другие, чтобы организация заработной платы отвечала ее объективному содержанию и особенностям развития общества.

Как доход заработная плата должна гарантировать воспроизводство рабочей силы, поэтому функцию заработной платы нередко называют воспроизводственной.

Для предпринимателя заработная плата всегда есть расход, и он стремится к его минимизации в счете на единицу продукции путем как более рациональной загруженности работника в течение рабочего времени, так и более эффективной организации труда и производства, повышения его технического уровня, а также более жесткого нормирования труда. Как расход заработная плата должна гарантировать получение нужного работодателю результата, побуждая работника к определенной активности. Эту функцию заработной платы называют стимулирующей. При покупке рабочей силы работодатель также стремится достигнуть более выгодных для себя «ставок заработной платы». Поскольку в современных условиях «цена рабочей силы» стала сложным понятием, работодатель стремиться минимизировать в расчете на единицу продукции все виды издержек на рабочую силу, а не только на заработную плату.

ГЛАВА 2. ПОРЯДОК ОРГАНИЗАЦИИ ТРУДА И УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В ХАНТЫ-МАНСИЙСКОМ ФИЛИАЛЕ АКЦИОНЕРНОГО ОБЩЕСТВА «ДОРОЖНО-СТРОИТЕЛЬНАЯ КОМПАНИЯ «АВТОБАН»

2.1. Организационно-экономическая характеристика организации

Организация Ханты-Мансийский филиал АО «ДСК «Автобан» зарегистрирована 12 августа 2002 года по адресу 119571, г. Москва, пр-кт Вернадского, дом 92, корпус 1, эт/пом 1,2/XIV, XXXII. Компании был присвоен ОГРН 1027739058258 и выдан ИНН 7725104641. Основным видом деятельности является производство общестроительных работ по возведению зданий. Компанию возглавляет генеральный директор Андреев Алексей Владимирович.

Фактический адрес: Тюменская область, Ханты-Мансийский автономный округ – Югра, г. Ханты-Мансийск, ул. Мира, дом 116.

За весь период работы Филиала построено 35 объектов разного направления это: жилые дома, офисное здания, музей, рыбоперерабатывающий комплекс, сети тепло и водоснабжения, «Физкультурно-спортивный комплекс с ледовой ареной в г. Мегионе», общая площадь реализованных объектов составило более 189579 кв., 20 многоквартирных домов общей площадью 109632 кв.м., 7 детских садов на 1850 ребят, 3 школы на 925 мест.

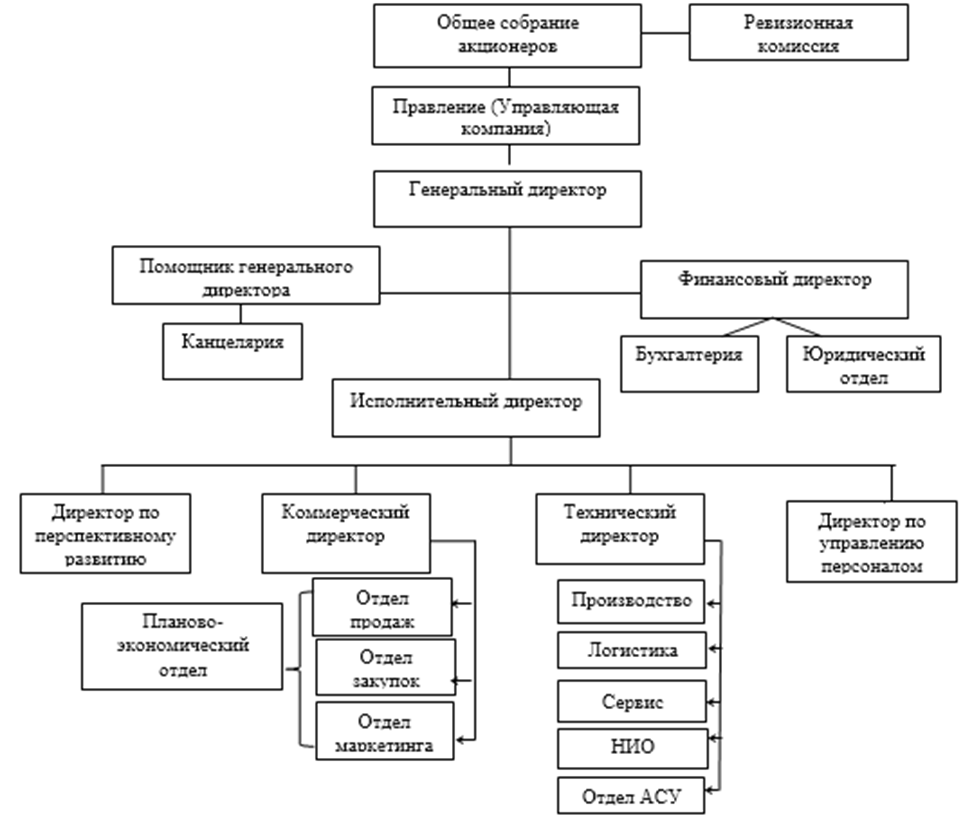

Продуманное и спланированное управление предприятием позволяет в значительной степени повысить его конкурентоспособность, снизить себестоимость продукции, сократить количество возможных рисков производства. В АО «ДСК «АВТОБАН» используется линейно-функциональная структура управления (рисунок 1).

Рисунок - Структура управления АО «ДСК «АВТОБАН»

Организационная структура АО «ДСК «АВТОБАН» представляет собой упорядоченную совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях и обеспечивающих функционирование и развитие организации как единого целого, т.е. является линейной. Члены организации каждой из низших ступеней управления находятся в отношении непосредственно линейного подчинения к руководителю следующего, более высокого уровня. Соответственно, в аппарате управления создается иерархия подчиненности и ответственности. Такая структура является наименее гибкой.

Основные преимущества такой системы: четкая система взаимных связей; ясно выраженная ответственность; более глубокая подготовка решений и планов.

К недостаткам такой системы можно отнести: тенденция к волоките при решении вопросов между подразделениями; перегрузка менеджеров высшего звена.

На основе структуры управления составляется штатное расписание компании. Так, согласно штатному расписанию по состоянию на 01.01.2019 года в АО «ДСК «АВТОБАН» числится 4300 штатных единиц. Анализ движения персонала за 2018-2019 гг. представлен в таблице 1.

Таблица 1 – Анализ движения персонала АО «ДСК «АВТОБАН» за 2018-2019 гг.

|

Показатели |

2018 год |

2019 год |

Темп роста 2019/2018, % |

|

1. Штатная численность, чел. |

1461 |

4300 |

294,32 |

|

2. Уволено всего, чел. |

30 |

390 |

1300 |

|

в т.ч. по причинам текучести |

12 |

248 |

2067 |

|

в связи с нарушением трудовой дисциплины |

7 |

81 |

1157,14 |

|

3. Принято, чел. |

57 |

2449 |

4296,49 |

|

4. Коэффициент оборота кадров по приему, % |

3,90 |

56,95 |

х |

|

5. Коэффициент оборота кадров по увольнению, % |

2,05 |

9,07 |

х |

|

6. Коэффициент текучести кадров, % |

1,30 |

7,65 |

х |

В 2019 году произошел рост штатной численности на 194,32% по отношению к аналогичному периоду 2018 года. Данная тенденция обусловлена повышением спроса на строительно-дорожные услуги и нехваткой бригад для его удовлетворения.

Главным показателем движения персонала является текучесть кадров. Естественной текучестью, когда не требуется особых мер со стороны руководства считается 3-5% в год. Текучесть персонала АО «ДСК «АВТОБАН» за анализируемый период имеет тенденцию роста и в 2019 году составила 7,65%, из чего можно отметить, что текучесть персонала компании превышает уровень естественной текучести, что создает организационные, кадровые, технологические и психологические трудности, негативно влияет на моральное состояние оставшихся работников, на их трудовую мотивацию и преданность организации. С уходом персонала нарушаются связи в трудовом коллективе. Важно, чтобы у сотрудников, покидающих компанию, не складывалось негативное мнение о ней. Ведь дурные слухи распространяются очень быстро, и это приводит к новым увольнениям «по собственному желанию» и дискредитирует предприятие в глазах потенциальных соискателей.

Также стоит заметить, что квалификационный уровень рабочих кадров во многом зависит от их образования.

2.2. Особенности организации труда и учета расчетов с персоналом по оплате труда в Ханты-Мансийском филиале АО «ДСК «АВТОБАН».

Анализ фонда заработной платы за 2018 и 2019 года показал следующие результаты (Таблица 2).

Таблица 2- Анализ фонда заработной платы за 2018 и 2019 гг.

|

2018 |

2019 |

Абсолютное изменение, тыс. руб. |

Относительное изменение,% |

|

|

Фонд заработной платы всего, тыс. руб. в т.ч. |

876600 |

2580000 |

1703400 |

294,31 |

|

Должностной оклад |

156,0 |

167,0 |

11,0 |

107,05 |

|

Месячная премия |

91,1 |

77,4 |

-13,7 |

84,96 |

|

Премия по итогам работы за год |

13,0 |

18,0 |

5,0 |

138,46 |

|

Пособие по временной нетрудоспособности |

1,5 |

2,8 |

1,3 |

186,66 |

|

Налог на доходы физических лиц, тыс. руб. |

32,7 |

33,1 |

0,4 |

101,43 |

|

Страховые взносы, тыс. руб. |

78,5 |

79,2 |

0,6 |

100,88 |

Структуру фонда заработной платы за 2018 и 2019 годы представим на рисунке 2 и 3 соответственно.

Рисунок 2 - Структура фонда заработной платы за 2018 год

Рисунок 3 – Структура фонда заработной платы за 2019 год

Итак, данные структуры фонда заработной платы сотрудников Ханты-Мансийского филиала АО «ДСК «АВТОБАН» показывают следующее. Основной состав заработной платы занимают выплаты должностного оклада, более 50%. Премии по итогам работы за год занимают от 20-40% в структуре фонда.

Ставки и оклады устанавливаются по результатам аттестации каждого работника.

Данные структуры фонда заработной платы сотрудников показывают следующее. Основной состав заработной платы занимают выплаты должностного оклада, более 50%. Премии по итогам работы за год занимают от 20-40% в структуре фонда.

Выплачиваемая заработная плата превышает установленный прожиточный минимум в России, но меньше средней заработной начисленной номинальной заработной платы. В то же время среднемесячная заработная плата значительно превышает прожиточный минимум в стране. Заработная плата значительно превышает минимальный размер оплаты труда, официально установленный в Российской Федерации.

2.3. Порядок формирования отчетности по расчетам труда и заработной платы

Обязанность за начисление и своевременную выплату заработной платы возлагается на бухгалтеров.

В крупных организациях существует штатная единица – бухгалтер по зарплате, который выполняет определенный объем работы.

В обязанности бухгалтера по заработной плате входит:

-начисление заработной платы каждому сотруднику, включая отпускные и больничные,

-заполнение расчетной ведомости,

-заполнение выплатной ведомости,

- заполнение всех соответствующих регистров бухгалтерского учета, регламентируемых национальными стандартами.

На малых предприятиях бухгалтер наряду с начислением заработной платы работникам, осуществляет ее выдачу. В этом случае он еще и заполняет первичную кассовую документацию:

- приходные и расходные кассовые ордера,

- кассовую книгу,

- ведомости и т. д.

Главным основанием для начисления заработной платы является документ, под названием «табель учета рабочего времени».

В данном документе уполномоченное лицо проставляет отметки, свидетельствующие о:

- присутствии сотрудника на своем рабочем месте,

- болезни работника,

-прогуле,

- выходных и праздничных днях, в которые сотрудник не выполнял свои обязанности,

- работе сотрудника сверхурочно и т. д.

При заполнении ручным способом табеля учета рабочего времени, особенно на крупных предприятиях, возможны различные ошибки по невнимательности, которые могут стать причиной неправильно проведенных исчислений заработной платы.

Качественная программа для расчета заработной платы поможет бухгалтерам очень быстро внести данные в первичную документацию, на основании которой будут заполняться расчетные ведомости (в них будут автоматически переноситься данные из табелей учета рабочего времени).

Для составления расчетной ведомости работнику бухгалтерии потребуются следующие данные:

оклад каждого сотрудника,

количество отработанных каждым работником дней в месяце,

процентная ставка подоходного налога и социальных фондов.

В большинстве случаев бухгалтеры тратят огромное количество времени на проведение расчетов заработной платы вручную.

Это связанно с тем, что зарплата рассчитывается отдельно по каждому сотруднику, при этом стоит отметить, что данные действия производятся по определенному шаблону. После выполненных расчетов бухгалтер должен еще раз с помощью вычислительной техники проверить проведенные исчисления.

В том случае, когда на предприятии установлена специальная компьютерная программа, рассчитать зарплату, индексацию и налоги можно в рекордно короткие сроки.

Квалифицированный сертификат электронной подписи имеют право выдавать только те центры, которые прошли процедуру аккредитации. Стоит отметить, что данная процедура проводится исключительно в добровольном порядке.

Благодаря тому, что все проводимые исчисления заработной платы выполняются при помощи компьютерных программ, полностью исключается возможность совершения любой математической ошибки.

Современные программы, разработанные для начисления заработной платы, достаточно просты в обращении. Любой рядовой сотрудник бухгалтерии может быстро освоить принцип их работы.

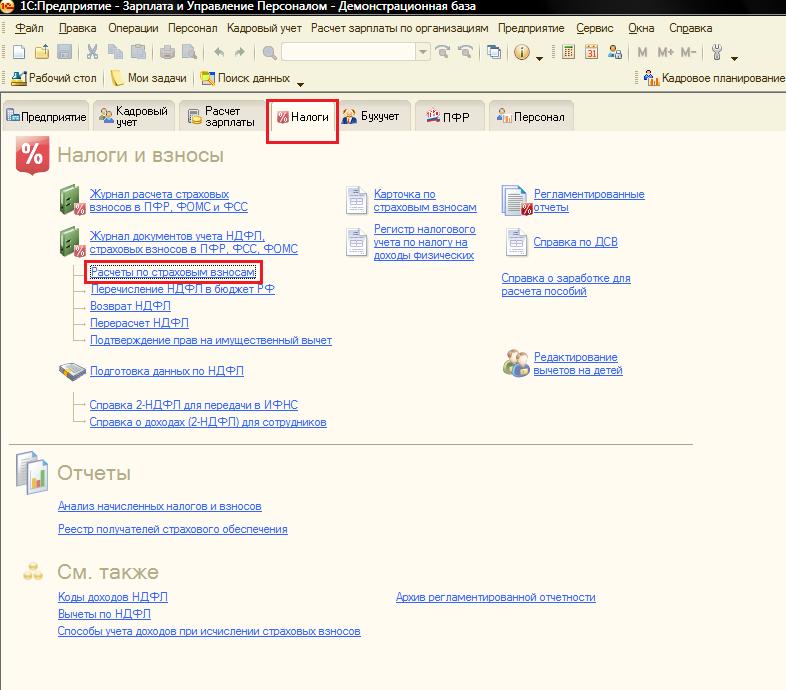

Ведение учета труда и начисление заработной платы осуществляется автоматизировано с помощью программы «1С: Зарплата и Кадры». В этой программе допускается начисление различных видов оплаты и удержаний из заработной платы. Такая программа наиболее оптимальна для организаций со сложной системой оплаты труда.

Зачастую в небольших организациях для ведения бухгалтерского и налогового учёта применяется программа «1С: Бухгалтерия». При содержании на предприятии немногочисленного штата и не трудной системы оплаты труда учёт заработной платы вполне можно вести в типовой версии программы «1С: Бухгалтерия 7.7».

Основные возможные функции и действия при учёте оплаты труда в типовой конфигурации «1С: Бухгалтерия 7.7 редакция 4.5».

Кадровый учёт с формированием основных документов:

- приказы о приёме сотрудника на работу;

- приказы о кадровых изменениях;

- приказы об изменении окладов;

- приказы об увольнении.

Начисление заработной платы по видам:

- основная заработная плата;

- дополнительные виды оплаты труда.

Учёт удержаний из заработной платы:

- по исполнительным листам;

- налог на доходы физических лиц.

Автоматизированное формирование отчетности:

- налоговая карточка сотрудника по начисленным и удержанным суммам налога на доходы физических лиц;

- справка о доходах физического лица 2-НДФЛ;

- индивидуальная карточка расчета страховых взносов, начисленных на суммы оплаты труда;

- расчеты по страховым взносам в налоговую инспекцию;

- расчеты по взносам в Фонд социального страхования;

- отчет об израсходованных суммах страховых взносов на обязательное социальное страхование от несчастных случаев на производстве;

- расчётная ведомость по средствам ФСС РФ (форма 4-ФСС РФ).

Рисунок 4 - Интерфейс программы «1С: Зарплата и Кадры»

К недостаткам программы «1С: Зарплата и Кадры» относятся: невозможность формировать штатное расписание предприятия. Расчёт выплат за отпуск, пособий по временной нетрудоспособности, выплат за сверхурочные работы, алиментов производится только в ручном режиме, так как данные выплаты постоянно подлежат изменениям в законодательстве. Наконец, по типовым операциям не произведены настройки на расчёт начислений и удержаний из заработной платы.

С 2017 года организация формирует отчетность в Пенсионный фонд в программе Документы ПУ 6 - бесплатная программа, которая разработана Пенсионным фондом России ПФР (по Республике Коми), предназначена для составления документов индивидуального (персонифицированного) учета страхователем, согласно инструкции по формированию документов индивидуального (персонифицированного) учета в системе Государственного пенсионного страхования, определенной постановлением Правления ПФ РФ и обработки их для сдачи в электронном виде в территориальный орган ПФ РФ. Программа действует с 2016 году и пришла на смену программы Документы ПУ 5.

В связи с изменениями законодательства РФ и пр. программа Документы ПУ 6 постоянно обновляется и выходят новые версии программы с учетом изменений. В связи с этим важно работать и сдавать отчетность на последней актуальной версии программы.

В программе присутствует подробная инструкция по работе. Открывается из меню Сервис - Справка.

Основные функции программы Документы ПУ 6:

- Формирование Индивидуальных сведений о трудовом стаже, заработке (вознаграждении), начисленных и уплаченных страховых взносах каждого застрахованного сотрудника (формы СЗВ-6, СЗВ-6-4, СПВ-2, расчет по страховым взносам в ИФНС);

- Формирование документов в пачки на основании определенных требований «Инструкции по заполнению форм документов лицом индивидуального (персонифицированного) учета в системе государственного пенсионного страхования»;

- Печать сведений на бумажном носителе и вывод сведений на магнитный носитель для передачи в органы ПФР и отделение ИФНС;

- Возможность печати определенных сопроводительных документов.

Второстепенные возможности программы:

- Возможность заполнения нескольких Баз данных;

- База данных может включать сведения по любому количеству Страхователей;

- Загрузка в Базу данных форм СЗВ-6, СЗВ-6-4, СПВ-2, РСВ-1 ПФР (с 2014 года):

- с XML-файлов (формат 7.0), сформированных согласно «Правилам подготовки документов персонифицированного учета в электронной форме»;

- с DBF-файлов специальной структуры.

СЗВ-М - отчетность, представляемая ежемесячно в ПФР с 1 апреля 2016 года

Назначение – эта форма предназначена для ежемесячного отражения информации о работниках предприятия. Первым отчетным периодом был апрель 2016 г.

Подается по месту регистрации Ханты-Мансийского филиала АО «ДСК «АВТОБАН» в территориальное отделение ПФР.

Форма сдачи:

- Электронная – при численности более 25 чел.

- Бумажная – при численности менее 25 чел.

Ханты-Мансийский филиал АО «ДСК «АВТОБАН» представляет отчетность по электронным каналам связи с помощью электронно-цифровой подписи.

Правила заполнения – бланк состоит из 4 разделов. В первом заполняются реквизиты работодателя, во 2 – период формирования данных, в 3 – тип формы (исходная, корректирующая, отменяющая), в 4 – указываются сведения на сотрудников. Обязательны к отражению все принятые/уволенные лица, в том числе с датой приема/увольнения 30/1 числа. Кроме того, необходимо внести в форму работников, находящихся в неоплачиваемых отпусках (без сохранения зарплаты); работников, использующих декретные отпуска. Если в фирме числится только один руководитель, сведения заполняются на 1 сотрудника.

Штрафы за опоздание – за несоблюдение установленных сроков представления СЗВ-М Пенсионный фонд оштрафует за каждого сотрудника на 500 руб.

Как правило, технических проблем со стороны оператора связи не возникает. Могут возникнуть трудности, вызванные отсутствием подключения к Интернету или в связи с истекшим сроком действия сертификата подписи. Но этого можно избежать, своевременно обновляя сертификаты и не откладывая сдачу отчетности на последний день. Правда, иногда протокол приходится ждать не четыре дня, как установлено регламентом, а месяцами. Однако, что даже при получении отрицательного протокола после окончания сроков сдачи отчетности она считается отправленной на дату подтверждения оператора. Поэтому ответственности за несвоевременную сдачу отчетности в этом случае не возникает.

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ И ОПТИМИЗАЦИИ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

3.1. Совершенствование бухгалтерского учета в расчетах по оплате труда

На основании проведенного исследования об организации бухгалтерского учёта расчётов с персоналом по оплате труда, были выявлены следующие недостатки:

- процесс ведения расчетов оплаты труда предусматривает использование расчётных ведомостей, которые не отражают конкретную операцию по начислению заработной платы;

- первичные документы (расчетная ведомость, платёжная ведомость) не содержат подписей руководителя и главного бухгалтера. Это является причиной, которая не может определить подлинность документа. Аналогичные документы и проведенные на их базе действия могут быть признаны недействительными;

- не все документы имеют заполненные строки и графы, которые присутствуют в формах документа. Например, не все документы содержат номера документов, коды аналитического учёта, коды структурных подразделений. Такие недочеты могут стать причиной отсутствия достоверной информации о хозяйственных операциях, что может привести к недостоверности данных по учету заработной платы.

Когда подтверждающие документы не поступают к бухгалтеру своевременно, соответственно бухгалтер эти документы обрабатываются не вовремя, соответственно может наблюдаться задержка выплаты заработной платы. Такие факторы вызывают недовольство в коллективе, а значит присутствует психологическая неудовлетворенность работников. Снижается производительность труда.

Относительно используемой в организации учётной политики можно отметить следующие недостатки. Учетная политика не подлежит периодическому пересмотрению, которое должно быть осуществлено, принимая во внимание изменения в законодательстве.

Для устранения установленных недостатков и совершенствования учёта по оплате труда с персоналом труда можно рекомендовать следующее:

- во-первых возникает необходимость определить необходимый уровень первичного учета документов по оплате труда, а именно: беспрекословное и обязательное заполнение абсолютно всех реквизитов. Если для некоторых реквизитов нет данных или они не подлежат заполнению относительно данного вида деятельности, то следует проставить прочерки; [1,с.624]

- необходимо использовать в работе полностью приведенные в соответствие образцы и бланки первичных учётных документов и учётных регистров;

- следует пересмотреть положения учетной политики, акцентируя внимание на изменения законодательной базы по учету труда и заработной платы;

- необходимо разработать график и порядок документооборота в области учета труда и заработной платы.

В составе наиважнейших направлений деятельности, а также в целях рационализации организации учета оплаты труда, выступают:

- постоянное наблюдение и изучение законодательства и методических рекомендаций в области учета труда и заработной платы;

- формирование положительных взаимоотношений среди коллектива;

- установление оптимального объема бухгалтерской информации;

- целесообразное распределение труда между сотрудниками и руководством [3,с.158];

- создать план документации и документооборота; план организации труда и роста квалификации сотрудников бухгалтерии.

Все эти данные проявляют немаловажное влияние на организацию и порядок учетного процесса, а так же на предпочтение рабочего плана счетов, иных организационных, методических и технических аспектов бухгалтерского учёта при разработке и утверждении учётной политики предприятии.

В плане документации перечислены документы, которые нужны для организации учёта хозяйственных операций и оформляют потребность в бланках, также в плане назначают перечень документов, формы которых формируются самостоятельно. Далее формируют график документооборота.

Понятие документооборота содержит в себе создание графика прохождения документов, правильность заполнения документов и надлежащее отображение операции согласно счетам бухгалтерского учета. [2, с.43] Оптимизация документооборота дает вероятность назначить количество нужных документов и количество трудящихся остальными документами.

При создании графика должны быть соблюдены следующие требования:

- первичные учетные документы, которые принимаются бухгалтерией, должны иметь все необходимые реквизиты;

- при приемке документов нужно проверять точность и правильность арифметических вычислений;

- все без исключения корректировки в документах должны быть заверены подписями лиц, ответственных за их формирование с указанием даты корректировки.

Целесообразная организация документооборота, повышает сроки формирования бухгалтерской финансовой отчетности, приумножает своевременность бухгалтерского учета, которая потребна при управлении организацией, и такого графика документооборота в организации нет. Можно предложить вести учет, согласно разработанному графику документооборота.

3.2 Основные направления оптимизации документооборота расчетов по оплате труда сотрудников

Для рационализации ведения кадрового делопроизводства на предприятии необходимо заранее позаботиться о подготовке шаблонов этих документов. Например, сделать готовые бланки, заявления и акты, которые в случае необходимости можно легко распечатать и быстро заполнить. Это значительно облегчит работу и упорядочит процесс ведения внутренней документации.

Постоянная разработка технологий управления документами и СЭД, предназначенных для автоматизации документооборота, способствует выработке новых подходов к усвоению процессов делопроизводства. Именно в этом случае информационные методы работы с документацией дают возможность получить достаточную эффективность основных бизнес-процессов.

Казалось бы, что необычного может быть получено в такой мобильной сфере, как документооборот, однако использование новых информационных технологий вывело процессы делопроизводства на качественно достойный уровень. Современные подходы к управлению документами и СЭД благоприятно сказываются на повышении продуктивности труда и улучшении качества основных бизнес-процессов в любой организации. При этом тенденции организации систем управления документами находятся в постоянном фокусе внимания отраслевых экспертов и аналитиков.

С развитием информационных технологий и систем электронного документооборота понятие «документ» перешло от привычной бумажной формы до электронных версий (файл Word, электронная таблица Excel, презентация PowerPoint и т.п.). Однако на современном этапе даже эти понятия несколько устарели. Во многих СЭД разработаны совершенно новые форматы документов, необходимые для определённых бизнес-процессов. Так, например, российская ECM-платформа bbworkspace, кроме традиционных файлов, взаимодействует со специальными видами документов - Заявками и Лимитами (для бюджетирования в визуальном слое bbbudget), учётными карточками персонала (в визуальном слое bbstaff), учётными карточками контрагентов (в визуальном слое bbcrm). Фактически документом выступает любая форма хранения информации, приобретающая логическое использование контента. Именно поэтому некоторые эксперты полагают, что в будущих технологиях управления документооборотом понимание документа будет развито минимум до уровня «логического хранилища информации».

Чтобы пользователь мог быстро ориентироваться в огромном массиве информации, с которым ему необходимо работать, требуются адекватные механизмы адаптированного поиска с учётом возможного контекста. На сегодняшний день в современные СЭД, такие как bbworkspace, и внедрен контекстный поиск по содержимому файлов, которые содержат кириллицу. Такой подход дает возможность быстро находить любой необходимый документ. Скорее всего, в будущем применении новых алгоритмов предиктивной аналитики даст возможность ещё быстрее отыскать информацию с заданным контекстом.

И, наконец, ещё одной значительной функциональной возможностью систем электронного документооборота является коллективная работа над документами. Современная практика представлена разработчиками bbworkspace, которые активно внедряют механизмы коллективного доступа к документам, который способствует их быстрому освоению по инстанциям, своевременное координирование и сохранение в новой актуальной версии с потенциалом доступа к предыдущим вариантам файла.

Итак, можно обобщить мероприятия по совершенствованию организации труда аппарата управления предприятия в таблице 3.

Таблица 3 - Направления по усовершенствованию организации кадрового документооборота

|

Мероприятие |

Экономическая эффективность |

Организационный эффект |

Социальный эффект |

|

Формирование кадрового состава аппарата управления |

Повышение производительности труда в результате больше отведенного времени для принятия управленческих решений исполнительного директора. |

Эффективность (рациональность и упорядоченность) процесса формирования персонала; Упорядочение работы подразделения, в котором имелась вакансия. |

Повышение мотивации труда сотрудников. Возможность решения вопросов аппарата управления а более быстро. |

|

Автоматизация функций аппарата управления |

Своевременное выявление резервов кадрового потенциала, снижение затрат на оплату труда. |

Анализ и использование оперативной информации в текущей деятельности, эффективность принятия управленческих решений. |

Социальная защищенность персонала и оперативное представление информации по запросам сотрудников |

|

Развитие персонала |

Повышение производительности труда с одновременным снижением затрат, в результате полученных знаний о постановке кадров и распределении обязанностей. |

Применение новых методов и технологий по организации управления персоналом. |

Развитие мотивации достижений; Снижение текучести среди молодых специалистов; |

|

Совершенствование условий труда |

Повышение производительности труда с одновременным снижением затрат на расходы по временной нетрудоспособности |

Эффективность распределения ресурсов аппарата управления |

Стабильность аппарата управления |

Организационными решениями при формировании учетно-аналитической системы управления затратами на оплату труда являются выбор систем оплаты труда, а также разработка норм, планов, прогнозов и бюджетов. Фактические данные о затратах на оплату труда определяются в системе учета. Выявление отклонений фактических данных о затратах на оплату труда от установленных нормативов, планов, прогнозов и бюджетов осуществляется в процессе анализа. Процессы учета и анализа взаимодействуют между собой посредством выполнения контрольных функций. Поэтому учетно-аналитическую систему управления затратами на оплату труда формируют системы учета и анализа, а остальные элементы являются внешними (исходными) факторами.

Важным направлением совершенствования учета расчетов по оплате труда является автоматизация учетного, аналитического и контрольного процесса, которая позволяет уменьшить количество ошибок при обработке информации, сократить время на осуществление учетных, аналитических и контрольных процедур, уменьшит количество ручных операций. Действенным средством улучшения учета можно считать проведение на предприятии внутреннего аудита расчетов по выплатам работникам.

В современных условиях хозяйствования большое значение имеет дальнейшее совершенствование документооборота по учету выработки и заработной платы, в частности, сокращение количества первичных документов на основе автоматизации первичного учета и внедрения машиночитаемых документов вместо бумажных. Совершенствованию документооборота способствуют интеграция учета выполнения графиков производства с учетом выработки и заработной платы, внедрение систем учета выработки, ориентированных на оплату конечных результатов труда, и других форм внутрихозяйственных экономических отношений.

ЗАКЛЮЧЕНИЕ

Учет заработной платы - это процесс, при котором совершаются расчеты с работниками организации, отнесение затрат в себестоимость продукции, отчисление налогов и социальных выплат налоговым органам и органам социального страхования, сбор информации и формирование отчетности по заработной плате.

В первой главе настоящей работы изложены теоретические аспекты организации бухгалтерского учета по расчетам труда и заработной платы, включающие формирование системы расчетов с персоналом по оплате труда, нормативное регулирование бухгалтерского учета труда и заработной платы, принципы бухгалтерского учета по оплате труда.

Во второй главе работы изложен порядок и организация труда и заработной платы на примере Ханты-Мансийского филиала АО «ДСК «АВТОБАН». Применяемый вид оплаты труда - оклады. Оплата производится за индивидуальные и коллективные результаты деятельности. Премирование применяется по итогам работы за месяц, а также для усиления стабильности по итогам работы за год.

В третьей главе освещены выявленные недостатки в организации труда Ханты-Мансийского филиала АО «ДСК «АВТОБАН», в числе которых можно назвать:

- неоперативное движение документов для исполнения и расчетов;

- неполное соблюдение требований по оформлению документов;

- недостаточность использования системы электронного документооборота;

- замедленное внесение изменений согласно нормативно-правовой базы.

По результатам проведенного анализа сформулированы практические рекомендации по совершенствованию бухгалтерского учета по расчетам труда и заработной платы, которые могут быть использованы для повышения эффективности использования организацией фонда оплаты труда.

Проведенные исследования и анализ позволяют сделать следующие выводы:

1) Ставки и оклады устанавливаются по результатам аттестации каждого работника.

2) Ведение учета труда и начисление заработной платы осуществляется автоматизировано с помощью программы «1С: Зарплата и Кадры». В этой программе допускается начисление различных видов оплаты и удержаний из заработной платы. Такая программа наиболее оптимальна для организаций со сложной системой оплаты труда.

3) начисление постоянной части заработной платы в Ханты-Мансийском филиале АО «ДСК «АВТОБАН» производится на основании табеля учета отработанного времени, основанием для начисления переменной части является приказ (распоряжение) руководителя организации.

4) Премирование применяется по итогам работы за месяц, а также для усиления стабильности по итогам работы за год.

На основании полученных выводов, в целях совершенствования бухгалтерского учета по расчетам труда и заработной платы, и повышения эффективности использования организацией фонда оплаты труда, выданы следующие практические рекомендации.

Для рационализации ведения кадрового делопроизводства в Ханты-Мансийском филиале АО «ДСК «АВТОБАН» необходимо заранее позаботиться о подготовке шаблонов этих документов. Например, сделать готовые бланки, заявления и акты, которые в случае необходимости можно легко распечатать и быстро заполнить. Это значительно облегчит работу и упорядочит процесс ведения внутренней документации.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (часть первая) (статьи 1 - 453) (с изменениями на 3 июля 2016 года) (редакция, действующая со 2 октября 2016 года).

2. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.10.2016).

3. Федеральный закон от 28.12.2013 N 426-ФЗ (ред. от 01.05.2016) «О специальной оценке условий труда»

4. Воробьева Е. В. Заработная плата в 2017 году. Издательство: АйСи Групп, 2017 г.

5. Мильнер Б.З. Теория организации: Учебник для вузов. - 3-е изд. доп. и перераб. - М.: ИНФРА-М, 2016.

6. Пошерстник, Е. Б. Заработная плата в современных условиях / Е.Б. Пошерстник, М.С. Мейксин, Н.В. Пошерстник. - М.: Герда, 2016. - 640 c.

7. Горелов Н. А. Оплата труда персонала: методология и расчеты: Учебник и практикум для бакалавриата и магистратуры / Н.А. Горелов. - Люберцы: Юрайт, 2016. - 412 c.

8. Оплата труда персонала: учебное пособие / Н.И. Конюкова. - Москва: КНОРУС, 2017. - 160 с.

9. Болоцких В.В. Основные особенности учета расчетов с персоналом по оплате труда // Серия: Экономические науки. 2017. № 58. С. 1080–1083.

10. Воробьева Е.В. МРОТ: порядок применения и примеры расчета // Справочник кадровика. 2015. № 10. С. 78-89.

11. Стрелкова Л. В. Труд и заработная плата на промышленном предприятии: Учебное пособие для студентов вузов, обучающихся по специальностям «Экономика труда», «Экономика и управление на предприятии (по отраслям)» / Л.В. Стрелкова, Ю.А. Макушева. - М.: ЮНИТИ-ДАНА, 2013. — 351 c.

12. Трофимова В. В. Современные парадигмы кадрового менеджмента как развитие потенциала компании / Трофимова В.В., Тарасов В.И. // Экономика и предпринимательство. - 2015. - № 9/2. - С. 654-658.

13. Уракова Е. Индексирование заработной платы. Откуда деньги, сколько и зачем // Кадровик. 2014. № 1. С. 47-53.

14. Хабарова Д. Регулирование переменной части заработной платы в соглашениях и коллективных договорах // Социальная политика и социальное партнерство. 2014. № 6. С. 16-25.

15. Хабарова Д. Тарифное регулирование заработной платы в соглашениях и коллективных договорах // Кадровик. 2014. № 4. С. 27-35.

16. Цикунов В. Нематериальная мотивация. Управление персоналом. Журнал. 2015, 15. http://www.top-personal.ru/.

17. Информационно-справочный сайт: www.kadrovir.ru

18. Интернет ресурс сайта Консультант Плюс режим доступа: http://www.consultant.ru/

- Понятие и признаки государства (Территориальная организация населения и публичная(государственная)власть)

- Факты, влияющие на принятие управленческих решений

- Роль мотивации в поведении организации (ОАО «Россельхозбанк»)

- «Роль мотивации в поведении организации»

- Понятие и признаки правового государства (Исторический аспект развития идеи о правовом государстве)

- Проблема детской лжи (Характеристика категории «ложь»)

- Менеджмент человеческих ресурсов (ООО «Балтика-мебель»)

- Роль мотивации в поведении организации(Понятие и типология мотивации персонала)

- Процессы принятия решений в организации (ООО «Аспект Медикал»)

- Игра как средство развития навыков общения учащихся младших классов

- Эстетическое воспитание младших школьников на уроках технологии (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭСТЕТИЧЕСКОГО ВОСПИТАНИЯ)

- Игра как метод воспитания(Сущность метода воспитания и игры)