Учет труда и заработной платы (Оплата труда как экономическая категория, системы оплаты труда, их характеристика)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Бухгалтерский учет оплаты труда должен выполнять такие задачи, как: своевременное произведение расчётов с персоналом организации по оплате труда; сбор, группировка и анализ показателен по оплате труда для осуществления оперативного руководства и составления всей необходимой отчётности; правильное отнесение в себестоимость продукции, работ или услуг суммы начисленной оплаты труда и отчислений во внебюджетные фонды.

Одно из важнейших мест в системе бухгалтерского учета любой организации по праву занимает учет труда и заработной платы. Оплата труда учитывается в качестве затрат организации, в качестве дохода работников, базы для налогообложения и начислений в государственные внебюджетные фонды. Заработная плата - это основной источник дохода персонала. С помощью нее возможно осуществление контроля за мерой труда и потребления, а так же заработная плата используется как один из главных экономических рычагов управления экономикой.

Таким образом, учет расчетов по оплате труда являются сложным и трудоемким участком бухгалтерии, для организации которого требуется обеспечение правильного и своевременного начисления и выдачи заработной платы в установленные сроки. В условиях рыночной экономики предприятия имеют большую свободу в использовании трудовых ресурсов и определении формы и размера заработной платы работников. Работники же довольно свободно могут выбрать организацию, в которой им предложат самые привлекательные для них условия, при этом практически всегда первостепенное значение при принятии ими решения о трудоустройстве будет иметь размер заработной платы. Потому вопрос оплаты труда является актуальным как для работников организации, так и для самой организации.

Цель курсовой работы – рассмотрение особенностей бухгалтерского учета расчетов с персоналом по оплате труда в ООО «Сибирский ювелирный завод» и разработка предложений по его оптимизации.

Для реализации поставленной цели были поставлены и решены следующие научные и практические задачи:

- изучить теоретические основы бухгалтерского учета труда и его оплаты на предприятии;

- раскрыть особенности бухгалтерского учета труд и заработной платы в ООО «Сибирский ювелирный завод»;

- предложить направления по улучшению бухгалтерского учета расчетов с персоналом по оплате труда в ООО «Сибирский Ювелирный завод».

В качестве объекта исследования курсовой работы выступает ООО «Сибирский ювелирный дом».

Предметом исследования являются теоретические и практические вопросы, связанные с учетом труда и заработной платы на предприятии.

При написании курсовой работы использовались различные методические приемы, а именно: нормативные документы по бухгалтерскому учету и отчетности, монографические, аналитические, экономические, счетно-вычислительные, расчетные, логические, а также методы сопоставления, которые выступали в качестве инструмента познания для достижения целей исследования.

Источниками информации для написания работы послужили нормативно – правовые акты РФ, современная учебная литература отечественных авторов. Проблемы бухгалтерского учёта оплаты труда и управления персоналом рассматривались в работах таких учёных-экономистов, как: Авернна. О. И., Архипова. Н. И.. Балашов, А. И.. Баскакова. О. В. н другие, статьи и консультации в журналах, справочная литература, прочие актуальные информации по теме исследования, а также регистры синтетического и аналитического учета, годовая бухгалтерская отчетность предприятия ООО «Сибирский ювелирный дом» за 2017 – 2019гг.

1. Теоретические основы бухгалтерского учета труда и заработной платы

1.1. Оплата труда как экономическая категория, системы оплаты труда, их характеристика

Труд является свободным, и каждый гражданин может распоряжаться своими способностями к труду, выбирать род деятельности и профессию на свое усмотрение и без принуждения. Так же каждый гражданин имеет право на то, чтобы условия труда отвечали санитарным нормам и требованиям безопасности, на вознаграждение за свой труд без дискриминации и не ниже минимально установленного размера оплаты труда (МРОТ) на социальную защиту от безработицы. Работники могут открывать индивидуальные и коллективные трудовые споры, используя установленные законодательством методы их решения. Работникам, оформленным по трудовому договору, полагаются установленные законодательством продолжительность рабочего времени, выходные, праздничные дни. а так же оплачиваемый ежегодный отпуск.

Глобальная социальная и экономическая значимость труда и его оплаты состоит в следующих главных функциях: воспроизводственной, стимулирующей и регулирующей.

Работник выполняет производственную функцию, работодатель - стимулирующую, а государство - регулирующую.

Каждая организация обязана вести бухгалтерский учёт в соответствии с действующим Федеральным законом, если иное им не установлено. Современность диктует, что в условиях рыночной экономики, предприятия сами, без участия государства выполняют множество функций, самостоятельно устанавливая формы, размеры и системы заработной платы. Государством ретируется рынок труда, осуществляется и гарантируется социальная защита работников, устанавливается минимальный размер заработной платы, пользуясь при этом как прямыми, так и косвенными способами воздействия, включая нормативно-законодательные, налоговые, кредитные и бюджетные [13, c. 124].

Главная задача каждого предприятия, каждой организации состоит в создании достойных условий труда и мотивационных установок, побуждающих работников стремиться к улучшению результатов своего труда. Для обеспечения роста мотивации предприятия создают прямую связь между материальным поощрением и производительностью труда, личными успехами и успехами, достигнутыми предприятием.

Корректно организованный бухгалтерский учёт труда и заработной платы благоволит увеличению производительности труда, тотально-исчерпывающему использованию рабочего времени, росту дисциплины труда в коллективе и повышению качества продукции.

Итак, при правильной организации, бухгалтерский учет труда и его оплаты осуществляет такие основные задачи, как [23, c. 41]:

а) точный и скрупулезный учёт персонала, отработанною ими времени и объема выполненных работ;

б) правильное и, непременно, своевременное документальное оформление начисленных сумм заработной платы, а так же удержаний из неё;

в) учёт расчетов с персоналом предприятия, а так же бюджетом, органами социального страхования и обеспечения;

г) осуществление контроля за оптимальным использованием трудовых ресурсов, оплаты труда и фонда потребления;

д) верное распределение трудовых затрат между отдельными изделиями, их группами, полуфабрикатами, работой и услугами, себестоимость коих определяется;

е) тщательное составление отчётности но труду и её предоставление в соответствующие органы.

Для корректного осуществления расчётов но оплате труда, является необходимым правильное оформление всей необходимой документации но оформлению трудовых отношении, учету персонала, труда и его оплаты.

Первым и самым важным документом является табель использования рабочего времени каждым работающим, где учет ведется поденным и итоговым методом. После проверки соответствующими должностными лицами он передается в бухгалтерию, где на каждого сотрудника есть карточка ф. №Т – 2 или тарификационная таблица с указанием оклада, надбавок и других начислений. Расчет производится на основании этих данных и отработанного по табелю времени [21, c. 104].

Основой для ведения учета по фонду оплаты труда является:

- точный учет отработанного времени и работающих на предприятии;

- удержания в фонды должны соответствовать законодательству;

- контроль выполнения работы каждым сотрудником;

- точность разноски и бухгалтерских проводок по зарплате.

На сегодня в стране используется единая систематизированная учетная политика, принцип которой состоит в формировании журналов ордеров по кредиту счетов.

Счет 70 бухгалтерского учета — это пассивный счет «Расчеты с персоналом по оплате труда», предназначен для учета расчетов с работниками по заработной плате. Счет является балансовым, синтетическим, пассивным. Рассмотрим примеры операций и типовые проводки по 70 счету [12, c. 107].

По кредиту счета отражается начисление зарплаты всем категориям работников. По дебету счета отражаются удержания из зарплаты и ее выплата. Сальдо кредитовое показывает остаток задолженности компании перед работниками по зарплате.

Схема 70 счета представлена ниже на рисунке 1.

|

Сальдо начальное |

|

|

Дебит |

Кредит |

|

Удержание и выплата заработной платы |

Начисление заработной платы |

|

Сальдо конечное |

Рисунок 1 - Схема счета 70 «Расчеты с персоналом по оплате труда»

Бывают случаи, когда зарплата сотруднику выплачена за полный месяц, а начислено по табелю за неполный месяц. Например, в конце месяца работник взял больничный. В таких случаях не предприятие, а работник оказывается должником. Сальдо в таких случаях остается дебетовым.

Различают основную и дополнительную оплату труда. В зависимости от вида оплаты труда формируются бухгалтерские проводки [21, c. 124].

- Начисление заработной платы работникам и отнесение на затраты производства: повременная и сдельная зарплата и т.д.

Дт 20;25;26;44 Кт 70

- Начисление отпускных за счет ранее созданного резерва: Дт 96 Кт 70 – сумма отпускных.

- Начисление пособия по временной нетрудоспособности за счет фонда социального страхования: Дт 69.1 Кт 70.

- Начислена материальная помощь за счет чистой (нераспределенной) прибыли: Дт 84 Кт 70.

- Начислена з/п работникам за строительство объекта ОС и отнесена на затраты по осуществлению кап. вложений: Дт 08 Кт 70.

- Начислена з/п работникам за разборку объектов ОС и отнесена на прочие расходы: Дт 91 Кт 70.

Бухгалтерия предприятия не только проводит начисления зарплаты, но также удержания и вычеты из нее. Рассмотрим основные виды удержаний.

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт 70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50%

Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов.

Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя.

Основанием являются акты и решения судебных органов. Например, если сотрудник признан виновным в совершение ДТП и по решению суда обязан выплатить пострадавшему определенную сумму ущерба, то формируется следующая проводка: Дт 70 Кт 73.2 – удержано из з/п в возмещение мат. ущерба.

Каждый сотрудник предприятия имеет материальную заинтересованность – получение денежного вознаграждения. Зарплата — это вознаграждение за труд, выплачиваемое в зависимости от квалификации работника, сложности, качества, количества и условий производимой работы.

Выплата заработной платы осуществляется в два этапа [19, c. 247]:

- Выплата авансового платежа. Выплата аванса может осуществляться в пределах тарифной ставки сотрудника, от фактически отработанного периода;

- Выплата остатка заработной платы.

Выплата начисленной заработной платы может осуществляться в двух формах:

- Денежная форма оплаты: наличными и безналичными денежными средствами;

- Натуральная форма оплаты: имущественными активами предприятия.

Оплата заработной платы в денежной форме может осуществляться двумя способами:

Наличными средствами через кассу предприятия. Если же денежных средств в кассе предприятия нет, то ее пополнение осуществляется путем их снятия с расчетного счета предприятия. Для этого кассиру или бухгалтеру предприятия понадобиться чековая книжка. Остаток денежных средств, предназначенных для выплаты заработной платы, либо депонируется, либо сдается обратно на расчетный счет предприятия.

Если заработная плата сотрудника депонирована, то в зарплатной ведомости «напротив сотрудника» делается соответствующая отметка – «депонировано». Получить депонированные средства сотрудник может в любое время.

Безналичная форма оплаты предусматривает перечисление заработной платы на банковские счета, пластиковые карточки своих сотрудников.

Зарплата в натуральной форме может быть выдана следующими ценностями: материалы и готовая продукция; товары; полуфабрикаты; основные средства.

Зарплата в натуральной форме не может быть больше 20% от общей суммы заработной платы. Выдача зарплаты в натуральной форме должна осуществляться только при наличии заявления от сотрудника предприятия.

Таким образом, для ведения учета по расчетам с работниками по зарплате служит 70 счет. По кредиту счета отражается начисление ЗП всем категориям работников, а по дебету отражаются удержания и непосредственно выплата. При этом на каждом предприятии существует специфика начислений и учетных процедур по заработной плате.

1.2.Нормативно-правовая база учета расчетов с персоналом по оплате труда

Так как труд является социально значимой категорией, необходимость его правового регулирования не вызывает сомнений. Данное регулирование производится на всех уровнях законодательной власти Российской Федерации, которые не только закрепляют правовые нормы, но и содержат основные социальные, гарантии и правовые нормы, которые защищают оплату труда резидентов и нерезидентов, осуществляющих свою трудовую деятельность на территории страны.

В России регулирование бухгалтерского учета производится посредством четырехуровневой системы регулирования:

1. Первый уровень представлен законодательными актами, принятыми Государственной Думой РФ, указами Президента России и Постановлениями Правительства, которые регламентируют порядок постановки бухгалтерского учета в хозяйствующих субъектах.

2. Второй уровень системы представлен российскими стандартами, к которым относятся Положения но бухгалтерскому учету. Данные документы устанавливают принципы, базовые правила порядка ведения бухгалтерского учета, определение конкретных объектов бухгалтерского учета. Регулированием на ном уровне занимается Министерство финансов РФ.

3. Третий уровень содержит рекомендации но построению бухгалтерского учета, включая указания, инструкции и т. д.

Регуляторами на данном уровне являются все те, кто заинтересован в детализации и интерпретации положений правовых нормативных актов и первого, и второго уровней.

4. Четвертый уровень представлен рабочими документами хозяйствующего субъекта, которые производят формирование учетной политики и своих подходов к раскрытию информации бухгалтерского учета в отчетности. В основе формирования учетной политики при ном находятся общеустановленные правила и принципы.

Рассмотрим далее более подробно документы, которые относятся к вышеуказанным уровням регулирования.

К документам первого уровня относятся следующие законодательно-нормативные акты:

1. Конституция Российской Федерации [1]. Этот документ в статье 37 закрепил право на труд, то есть каждый гражданин РФ может свободно распоряжаться своими способностями к труду, выбирал, профессию и род деятельности.

2. «Трудовой кодекс Российской Федерации» от 30.12.2001 № 197-ФЗ [3]. Данный документ включает в себя шесть частей с детализацией на 14 разделов, которые рассматривают и регулируют такие основные вопросы относительно трудовой деятельности работников, как трудовой договор, оплата и норм кропание трудя, рабочее время и время отдыха, профессиональная подготовка, гарантии и компенсации, трудовой распорядок в иные вопросы.

В ТК РФ можно выделить следующие основополагающие нормы:

- нормальная продолжительность рабочею времени не должна быть более 40-к» рабочих часов в неделю. Если по производственной необходимости необходимо вывести работников сверхурочно, то это делается только с их письменного согласия (ст. 99);

- работодатель вправе вводить режим неполного рабочею времени на срок, не превышающий шесть месяцев без предварительного уведомления работников за два месяца (ст. 74);

- оплата труда работника должна быть не ниже минимальною размера оплаты труда, которые устанавливается на федеральном уровне (ст. 131) н т.п.

3. «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ [2]. Глава 23 «Налог на доходы физических лиц» кодекса ввела понятие налога на доходы физических пни (НДФЛ). К плательщикам данного нала относятся физические лица, которые являются налоговыми резидентами России и физические лица, имеющие доходы от истопников в России, но при этом не являющиеся ее налоговыми резидентами.

Также в главе 25 Кодекса «Налог на прибыль организаций» определен состав затрат по оплате труда, подлежащих включению в себестоимость готовой продукции работ и услуг, которые учитываются в процессе налогообложения прибыли.

4. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2017) «О бухгалтерском учете» [4]. Цель данного закона заключается в утверждении общих положений но ведению бухгалтерскою учета в РФ, то есть Закон устанавливает единые методологические и правовые основы организации и неленив бухучета.

5. Постановление Правительства 1'Ф от 18.07.1996 № 841 (ред. от 09.04.2019) «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей». Этот документ регулирует порядок расчета и удержания алиментов, направленных на содержание несовершеннолетних.

6. Федеральный закон от 29.12.2006 № 255-ФЗ (ред. от 03.07.2017) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Функции

данного документа заключаются в регулировании правоотношений в системе обязательною социального страхования в случае наступления временной нетрудоспособное) [8].

Второй уровень реагирования оплаты труда включает следующие нормативные документы:

1. Приказ Минфина России от 06.05.1999 № 33 н (ред. от 06.04.2017) «Об утверждении Положения но бухгалтерскому учету «Расходы организации» ПБУ 10/99, который регламентирует построение учета оплаты труда в составе затрат хозяйствующего субъекта [10].

2. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации», который регламентирует порядок отражения движения и остатков но счетам учета расчетов с персоналом в составе бухгалтерской отчетности [9].

Третий уровень регулирования бухгалтерского учета оплаты труда представлен следующими документами:

1. Методическими указаниями. Утвержденными министерствами, определяющими порядок начисления и учета оплаты труда в различных отраслях народного хозяйства и бюджетных уровней.

2. Приказом Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [6], который является основой для формирования хозяйствующими субъектами рабочею плана счетов. Данный документ утвердил наименования счетов бухгалтерского учета и порядок веления синтетического и аналитическою учета по счетам.

На четвертом уровне находятся рабочие документы субсчетов. Основными документами относительно организации оплаты труда персонала на данном уровне являются следующие: трудовой договор, коллективный договор, положения об оплате труда и премировании, штатное расписание предприятия, должностные инструкции.

Основным правовым документом, который заключается с сотрудником на момент принятия его на работу, является трудовой договор. Оформление данного документа обязательно при оформлении любых трудовых отношений. В момент заключения договора человек становится работником, а хозяйствующий субъект в лине официального представителя - работодателем.

Одним из основных локальных документов, регулирующих механизмы и условия денежного вознаграждения работников, является Положение об оплате труда [17, с. 98]. В структуре и содержании обязательны цели и задачи Положения, определение категорий сотрудников, отношения с которыми регулируются данным документом, утверждение системы и механизмов расчета постоянной и переменной части денежною вознаграждения работника, сроков действия Положения и условии внесения в нею изменений.

Положение о премировании является локальным документом, который служит для подтверждения обоснованности выплаты (или невыплаты) премии (дошиты, надбавки) стимулирующего характера. Для этого в нею включены положения об условиях, порядке, размерах начисления и выплаты премии.

Также на данном уровне регулирования организациями утверждаются формы применяемых первичных документов для учета рабочего времени и исчисления вознаграждения за труд

2 Бухгалтерский учет и анализ показателей по труду в ООО «Сибирский Ювелирный завод»

2.1 Организационно-экономическая характеристика предприятия ООО «Сибирский Ювелирный Дом»

ООО «Сибирский ювелирный дом» расположено по адресу: 628609, Ханты-Мансийский Автономный округ - Югра, город Нижневартовск, проспект Победы, дом 24.

Компания «Сибирский ювелирный дом» существует 5 лет - с 31 октября 2014. Правопредшественником назначена организация Закрытое Акционерное Общество «Сибирский Ювелирный Дом». В 2017г. создание юридического лица ООО «Сибирский Ювелирный Дом» путем реорганизации.

Организация включена в Реестр малого и среднего предпринимательства, категория: малое предприятие.

Основным видом деятельности является розничная торговля ювелирными изделиями в специализированных магазинах. Также организация имеет еще дополнительные виды деятельности, такие как:

- торговля оптовая ювелирными изделиями;

- торговля оптовая золотом и другими драгоценными металлами;

- торговля оптовая драгоценными камнями;

- торговля розничная прочими бывшими в употреблении товарами.

ООО «Сибирский Ювелирный Дом» существует 5 лет с 31 октября 2014 года, в 2017г. был основан в 2017 году в Екатеринбурге, как предприятие по производству и оптовой продаже ювелирных изделий.

Целью деятельности Общества является получение прибыли его Участниками на основе удовлетворения потребностей граждан, хозяйственных обществ и любых других законных образований в товарах, работах и услугах, предлагаемых Обществом.

ООО «Сибирский Ювелирный Дом» вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и в латинской транскрипции и указание на его место нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Общество согласно действующему законодательству РФ распоряжается своим имуществом в соответствии с целями и задачами своей деятельности.

ООО «Сибирский Ювелирный Дом» находится на общей системе налогообложения, поэтому уплачивает налог на имущество организаций.

На рисунке 2 приведена схема организационной структуры ООО «Сибирский Ювелирный Дом».

Генеральный директор магазина

Администратор

Мерчандайзинг

Продавцы - консультанты

Старший продавец

Кассиры

Технический персонал

Рисунок 2 - Организационная структура ООО «Сибирский Ювелирный Дом»

Рассмотрим основные экономические показатели, характеризующие деятельность предприятия представлены в таблице 1.

Таблица 1

Основные экономические показатели деятельности ООО «Сибирский Ювелирный Дом» за 2017 – 2019 гг.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Отклонение 2019 г. от 2017 г. |

|

|

+,- |

% |

||||

|

Стоимость имущества, тыс. руб. |

48343 |

43164 |

40491 |

-7852 |

83,8 |

|

Выручка, тыс. руб. |

12580 |

9280 |

8055 |

-4525 |

64,0 |

|

Себестоимость, тыс. руб. |

13753 |

9696 |

8532 |

-5221 |

62,0 |

|

Чистая прибыль (убыток), тыс. руб. |

(1173) |

(422) |

(477) |

-696 |

40,7 |

|

Фондоотдача, руб./руб. |

6,4 |

5,8 |

6,2 |

-0,2 |

97,4 |

|

Фондоемкость, руб. |

0,2 |

0,2 |

0,2 |

0,0 |

102,6 |

|

Фондовооруженность, руб. |

130,4 |

132,6 |

142,8 |

12,4 |

109,5 |

Исходя из данных таблицы 1, можно сделать вывод, что стоимость имущества снизилась на 7852 тыс. руб. (16,2%), за счет снижения основных фондов и оборотных средств. Выручка от продаж, товаров, услуг также имеет тенденцию к снижению (на 4525 тыс. руб.или 36%), также снижается себестоимость, в итоге компания получает убытки, стоимость которого снижается на 696 тыс. руб. Фондоотдача уменьшилась в 2019 г. по сравнению с 2017 г. на 0,2 руб., так в 2019 г. на 1 рубль основных средств приносит 6,2 руб. выручки, а в 2017 г. 6,1 руб. Фондовооруженность увеличилась на 12,4 тыс. руб. Так в 2019г. каждый работник предприятия оснащен основными средствами на 142,8 тыс. руб.

Таким образом, деятельность ООО «Сибирский Ювелирный Дом» можно охарактеризовать угасающим, так как выручка снижается, также снижается стоимость имущества, компания несет убытки.

2.2 Бухгалтерский учет расчетов по оплате труда на предприятии

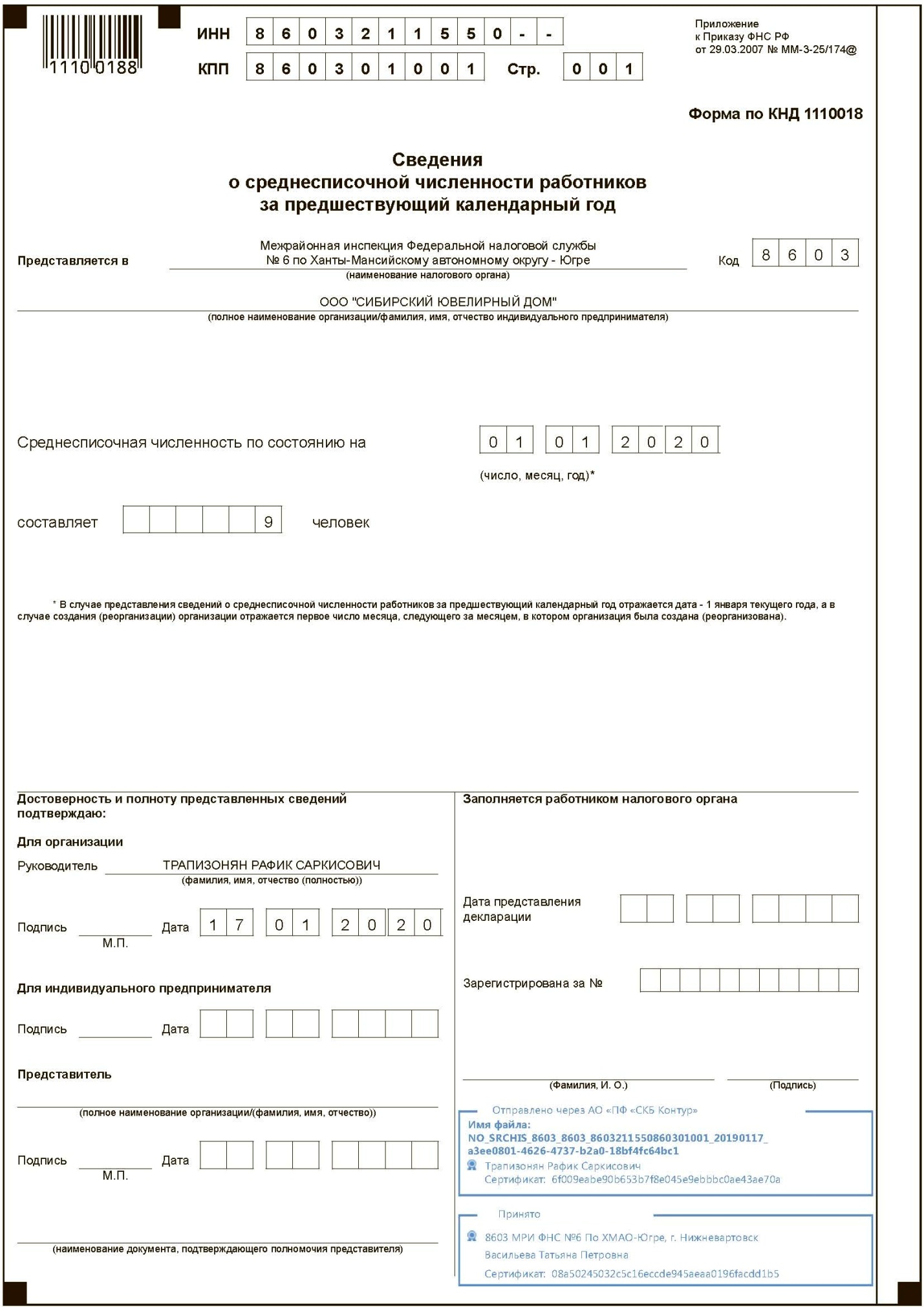

В ООО «Сибирский ювелирный завод» численность персонала на 01.01.2020г. составляет 9 человек (Приложение 1), бухгалтерский учет ведется специализированной организацией на основании учетной политики, а соответственно и учет личного состава работников и расчеты с персоналом по оплате труда.

Прием на работу в ООО «Сибирский ювелирный завод» осуществляется в соответствии с трудовым законодательством РФ, оформляется приказом о приеме на работу, изданным на основании заключенного трудового договора.

При заключении трудового договора работник предъявляет в ООО «Сибирский ювелирный завод» необходимый набор документов: паспорт и свидетельство о присвоении ИНН; трудовая книжка; страховое свидетельство обязательного пенсионного страхования (СНИЛС); военный билет (для военнообязанных и лиц, подлежащих призыву на военную службу); документы об образовании и специальных навыках (аттестат об образовании; диплом; свидетельство о повышении квалификации и т.д.), а также пишет заявление о приеме на работу. Также работник может предоставить документы установленной формы, свидетельствующие о праве на льготы или особые условия труда: справка об инвалидности; свидетельства о рождении ребенка или о заключении брака; справка о беременности. Бухгалтер снимает копии с предоставленных документов и формирует личное дело работника.

Главным документом о рабочей деятельности и стаже служит трудовая книжка действующего образца. Если человек только начинает свою трудовую деятельность, трудовую книжку, а также СНИЛС ему оформляет организация-работодатель. При приеме/ переводе / увольнении работника в его трудовой книжке делается соответствующая запись с указанием номера и даты приказа.

Для учета движения персонала и организации учета зарплаты, бухгалтерия ООО «Сибирский ювелирный завод» применят унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата от 05.01.2004 № 1.

Для каждого принятого на работу сотрудника бухгалтер ООО «Сибирский ювелирный завод» заводит личную карточку (ф.№ Т-2), которая содержит все данные о работнике (кто он такой, когда родился, где живет, а также отражает его семейный статус, информацию об уровне образования и профессиональном стаже, льготах социального характера, и пр.).

В организации осуществляется табельный учет и контроль трудовой дисциплины с использованием табеля учета использования рабочего времени (ф.№ Т-12).

Бухгалтером ООО «Сибирский ювелирный завод» оформляется общая расчетно-платежная ведомость, для выдачи заработной платы сотрудникам и предоставления данных руководству организации.

В расчетно-платежную ведомость заносят суммы начисленной заработной платы, суммы удержаний по их видам (НДФЛ, удержания по исполнительным листам и пр.) и суммы к выдаче.

В ООО «Сибирский ювелирный завод» применяется простая повременная форма оплаты труда (должностной оклад).

Учет расчетов по оплате труда организация ведет на счете 70 «Расчеты с персоналом по оплате труда» в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий от 31.10.2000 №94н. Счет 70 корреспондируется со счетом со счетом 20 «Основное производство» - на данном счете отражается оплата труда всего персонала. Аналитический учет по счету 70 ведется по каждому работнику организации.

Все сотрудники ООО «Сибирский ювелирный завод» получают заработную плату через кассу организации. В расчетно-платежной ведомости каждый сотрудник, получивший заработную плату в кассе организации, расписывается напротив своей фамилии.

Для получения денежных средств на выплату заработной платы, бухгалтером предоставляется чек в обслуживающий банк. А также делается запрос в банк о резервировании для ООО «Сибирский ювелирный завод» необходимой суммы наличных денег на определенную дату.

Накануне выплаты заработной платы каждый работник ООО «Сибирский ювелирный завод» получает расчетный листок с расшифровкой начислений и удержаний за месяц.

Рассмотрим расчет и начисление заработной платы в ООО «Сибирский ювелирный завод», взяв за основу данные сотрудника Михайлову А.С., которая принята на работу в данную организацию 08 апреля 2019г. на должность продавца-консультанта. Михайлов А.С. получает заработную плату по ставке 25 000,00 руб. в месяц.

В марте 2019 года Михайлов А.С. отработал полный месяц, т.е. 21 рабочий день, соответственно его оклад составил 25 000,00 руб.

- В учете начисление заработной платы (ЗП) отражено проводкой:

Д-т 44 К-т 70 - 25 000,00 руб. - начислена ЗП работнику;

Начисленная заработная плата является базой для исчисления удержания НДФЛ.

2) Так как у Михайловой А.С. есть дочь, а ее совокупный доход с начала года не превышает 350 000,00 руб. (25 000,00 руб. * 3 мес. = 75 000,00 руб.), ей полагается стандартный налоговый вычет на ребенка в размере 1 400 руб. Соответственно НДФЛ, подлежащий уплате в бюджет составляет:

НДФЛ = (25 000 – 1 400) х 13% = 3 068 руб. В расчетно-платежной ведомости в графе «НДФЛ» указывается сумма 3 068,00 руб.

Удержание НДФЛ с суммы ЗП отраженно в учете:

Д-т 70 К-т 68 субсчет «Расчеты по НДФЛ» – 3 068,00 руб. - удержан НДФЛ;

Оплата НДФЛ в бюджет отражается записью:

Д-т 68 субсчет «Расчеты по НДФЛ» К-т 51– 3 068,00 руб. – уплачен НДФЛ;

Заработная плата (ЗП) к получению работником Михайловой А.С. «на руки» за март 2019г. составляет:

ЗП = 25 000,00 – 3 068,00 = 21 932,00 руб.

3) Аванс работнику был выплачен 25 марта 2019 г. в размере 7 500,00 руб. (25 000,00 руб. *30% = 7 500,00 руб.)

Выплата аванса из кассы организации отражена записью:

Дт 70 Кт 50 – 7 500,00 руб. – из кассы организации выдан аванс сотруднику в счет заработной платы;

4) Таким образом, 10 апреля 2019 г. сотрудник получил из кассы организации оставшуюся часть заработной платы в размере 14 432,00 руб. (25 000,00 – 3 068,00 – 7 500,00 = 14 432,00 руб.) - сумма к выплате за минусом НДФЛ и выплаченного ранее аванса

Выплату оставшейся суммы заработной платы бухгалтер отразил проводкой:

Д-т 70 К-т 50 – 14 432,00 руб. – из кассы организации выдана оставшаяся часть заработной платы сотруднику

5) Размер страховых взносов, перечисленных ООО «Сибирский ювелирный завод» составит:

- в ПФ РФ: 25 000,00 руб. х 20% = 5 000,00 руб.

- в ФСС: 25 000,00 руб. х 0,2% = 50,00 руб.

Начисление и оплата страховых взносов отражено следующими записями:

Д-т 44 К-т 69.2 - 5 000,00 руб. – начислены страховые взносы в ПФ РФ;

Д-т 69.2 К-т 51 - 5 000,00 руб. – уплачены взносы в ПФ РФ;

Д-т 44 К-т 69.1 - 50,00 руб. – начислены страховые взносы в ФСС;

Д-т 69.1 К-т 51 - 50,00 руб. – уплачены взносы в ФСС.

Рассмотрим расчет начислений и выплат сотруднику Михайловой А.С. с учетом больничного листа.

В марте 2019 г. директор Тропизонян Р. С. отработал 15 дней из положенных 21 (количество рабочих дней в марте 2019 г.), а 8 дней в период с 10 по 17 марта 2019 г. находился на больничном по причине болезни, о чем представил в бухгалтерию лист нетрудоспособности. У директора имеется несовершеннолетний ребенок. Общий трудовой стаж работника составляет 7 лет.

Сумма за фактически отработанные дни составит:

45 000,00 руб. / 23 дня х 15 дней = 29 347,83 руб.

Сумма НДФЛ, подлежащая уплате в бюджет составила:

НДФЛ = (29 347,83 – 1 400,00) х 13% = 3 633 руб.

Итого выплате работнику за фактически отработанные дни подлежит:

29 347,83 руб. – 3 633 = 25 714,83 руб.

Рассчитаем сумму больничного пособия, которую получит сотрудник.

1) Рассчитаем зарплату за 2019-2019 годы, т.к. расчет больничного производится на основе данных о заработке за два предшествующих года.

Предельная база по взносам в ФСС в 2019 г. составляла 624000 руб., в 2017 г. – 670000 руб.

Суммарный заработок Михайловой А.С. за 2019 год составил 475000 руб. (< 624000 руб.), за 2019 год – 525000 руб.(< 670000 руб.).

Поэтому далее считать оплату больничного листа нужно исходя из суммы 1 000 000,00 руб. (475000 руб. + 525000 руб.)

2) Определим среднедневной заработок работника.

1 000 000,00 руб. / 730 дней = 1 369,86 руб.

730 - это количество дней за два календарных года, которое может быть скорректировано с учетом особенности високосного года (730 или 731 календарный день).

3) Сравним полученное число с минимальным и максимальным пособием:

В 2019 г. минимальный средний дневной заработок - 246,58 рублей, максимальный – 1 772,60 руб. Следовательно, средний дневной заработок Тропизонян Р. С. в размере 1 369,86 руб.укладывается в лимиты, т.к. он больше минимального и меньше максимального, поэтому берем в расчет его.

4) Определим стаж работника за все время работы и умножим зарплату за один день на коэффициент.

Страховой стаж Тропизонян Р. С. составляет 7 лет, поэтому ему будет выплачено пособие в размере 80% от среднего дневного заработка. То есть используем коэффициент 0,8.

1 369,86 руб. х 0,8 = 1 095,89 руб.

5) Полученное число умножим на количество дней болезни по листку нетрудоспособности.

Первые три дня оплачивает работодатель (1 095,89 х 3 = 3 287,67 руб.), остальное – Фонд Социального Страхования (1 095,89 х 5 = 5 479,45 руб.).

Общая сумма к начислению за дни временной нетрудоспособности составит:

3 287,67 + 5 479,45 = 8 767,12 руб.

6) Рассчитаем НДФЛ, подлежащий уплате в бюджет:

НДФЛ = (8 767,12 – 1 400,00) х 13% = 958,00 руб.

7) Итого размер пособия составит: 8 767,12 руб. – 958 = 7 809,12 руб.

Таким образом, с учетом пособия по временной нетрудоспособности, работник получил: 25 714,83 руб. + 7 809,12 руб. = 33 523,95 руб.

Начисление и выплата больничного пособия отражено в учете следующими проводками:

Д-т 20 К-т 70 - 3 287,67 руб. - начислено пособие, оплачиваемое за счет организации.

Д-т 69.1 К-т 70 - 5 479,45 руб. - начислено пособие, оплачиваемое из средств ФСС России.

Д-т 70 К-т 68 субсчет «Расчеты по НДФЛ» - 958,00 руб. - удержан налог НДФЛ.

Д-т 70 К-т 50 - 7 809,12 руб. - сотруднику выдано пособие из кассы организации.

Д-т 51К-т 69 - 5 479,45 руб. - ФСС компенсировал ООО «Сибирский ювелирный завод» средства, потраченные на выплату пособия.

В соответствии с трудовым законодательством РФ, всем сотрудникам ООО «Сибирский ювелирный завод», работающим по трудовому договору, независимо от занимаемой должности, степени их занятости (полное или неполное рабочее время), срока трудового договора предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. Порядок их предоставления регулируется гл. 19 ТК РФ.

В ООО «Сибирский ювелирный завод» график отпусков не составляется, что является нарушением. Приведем пример расчета отпускных:

Мерчендайзер Калинина Т.Н. написала заявление на отпуск с 15 июня 2019 г. на 28 календарных дней, расчетный период ею был отработан полностью. Оклад составляет - 35 000 руб. Расчет выглядит так:

1) определяем расчетный период: с 01 июня 2019 г. по 31 мая 2019 г., который отработан целиком. При расчете отпускных расчетный период — это 12 календарных месяцев перед месяцем начала отпуска.

2) определяем размер выплат работнику за расчетный период: 35 000,00 руб. x 12 месяцев = 420 000,00 руб.

3) определяем среднедневной заработок: 420 000,00 руб. / 12 / 29,3 = 1 194,54 руб.

4) производим расчет отпускных: 1194,54 руб. x 28 дней = 33 447,12 руб.;

5) рассчитываем НДФЛ 13%: 33 447,12 x 13% = 4 348 руб.(НДФЛ удерживается непосредственно в день выплаты отпускных).

6) определяем сумму отпускных, причитающихся к выплате работнику: 33 447,12 – 4348 = 29 099,12 руб.

Выплата суммы отпускных осуществляется по расходному кассовому ордеру из кассы ООО «Сибирский ювелирный завод». Либо по отдельной расчетно-платежной ведомости на данного сотрудника, тогда в графе «Оплата отпуска по календарным дням» напротив фамилии Калинина Т.Н. будет указана сумма 29 099,12 руб.

В учете начисление и выплату отпускных Филиппову П.С., бухгалтер отразит следующими проводками:

Д-т 20 К-т 70 - 33 447,12 руб. - начислены отпускные;

Д-т 70 К-т 68 субсчет «Расчеты по НДФЛ» - 4 348 руб. - удержан НДФЛ с начисленной суммы отпускных;

Д-т 70 К-т 50 - 29 099,12 руб. - выплачены отпускные из кассы организации.

3 Предложения по улучшению бухгалтерского учета расчетов с персоналом по оплате труда в ООО «Сибирский Ювелирный завод»

3.1 Пути оптимизации расходов на оплату труда и повышение производительности труда в предприятии

Расходы на оплату труда в ООО «Сибирский Ювелирный завод» оптимизированы, так как дальнейшее сокращение численности персонала нецелесообразно. Компании нужно стремиться к закреплению имеющегося персонала, поэтому необходимо стимулировать деятельность персонала, что позволит повысить производительность труда. Также для роста производительности – директору необходимо налаживать связи с партерами и больше реализовывать ювелирных изделий.

Систему стимулирования можно реализовать на политике увеличения влияния неденежных способов стимулирования. Главной целью реализации предлагаемой системы стимулирования на предприятии определено повышение эмоциональной заинтересованности работников в осуществлении своих трудовых функций, направленной на качество и эффективность производственной деятельности предприятия.

Установление системы стимулирования труда работников направлено на решение следующих задач:

- повышение эффективности труда, формирование уникальной на предприятии культуры трудовой деятельности;

- стимулирование стремления к освоению передовых технологий в профессиональной деятельности, повышение престижа ювелирной деятельности;

- установление комфортного эмоционального фона в коллективе;

- стимулирование добросовестного отношения к труду и стремление к наиболее полному и эффективному удовлетворению потребностей работников в процессе их трудовой деятельности.

Интенсивность выполнения трудовых обязанностей по-прежнему должна оставаться основанием для стимулирования, поскольку является важным показателем эффективности трудовой деятельности, но, помимо этого, основания стимулирования должны содержать показатели оценки индивидуального подхода к организации труда, участие в общественных работах, содействие соблюдению безопасных условий труда, качество результатов труда. Перечисленные основания стимулирования должны применяться в согласованной системе стимулирования на предприятии.

Следующим этапом разработки системы стимулирования является разработка форм стимулирования для персонала ООО «Сибирский ювелирный завод с учетом перечисленных оснований. Результаты этого этапа в систематизированном виде представлены в Приложении 2.

Предложенные основания, критерии и формы стимулирования будут способствовать формированию и устойчивому проявлению у работников ответственного и инициативного отношения к трудовым обязанностям.

Каждая организация стремится достичь высокого качества услуг, повышения эффективности в работе своих сотрудников. Для достижения высоких результатов многие руководители обращаются в специализированные компании, с целью улучшить производственные показатели, или ищут новых высококвалифицированных работников, считая своих работников некомпетентными. Важную роль здесь играет мотивация. Правильно мотивируя своих сотрудников можно добиться положительных результатов. Важность мотивации сложно переоценить. При правильном подходе к поставленным задачам, основные проблемы компании решаются значительно легче. Для этого нужно использовать следующие методы мотивации в компании «Фрегат» ООО «Сибирский ювелирный завод:

1. Ввести систему штрафов и поощрений. Довольно распространенная и эффективная методика мотивации персонала. Суть её в том, что за определенные недочеты в работе с работника будет списан штраф, в размере процента от оклада или фиксированная сумма. Это заставит сотрудников более внимательно относиться к своей работе. В то же время, хорошо выполняя свою работу, работник может получить дополнительное поощрение в виде грамоты, награды, курсов повышения квалификации, чина или премии. Получается взаимозависимый замкнутый цикл.

2. Обеспечить хорошие условия труда сотрудников. От этого во многом зависит работоспособность персонала. Ведь даже такие мелочи как неудобные стулья, недостаточное освещение, посторонний шум косвенно могут вызвать дискомфорт, отвлечь внимание, что отрицательно скажется на результатах работы.

3. Обеспечить возможность карьерного роста. Каждый сотрудник, кем бы он не работал, хочет добиться повышения, даже если он это отрицает. А ведь чем сильнее отрицает, тем больше хочет. Вы можете мотивировать таких сотрудников реальными перспективами продвижения по карьерной лестнице. Это послужит отличным стимулом для добросовестного выполнения работы.

Принимая все меры по сохранению стимулирующей функции основной заработной платы, необходимо делать все возможное, чтобы даже малейшее временное исключение работника из трудового процесса компенсировалось не в форме зарплаты, а в форме гарантийных и компенсационных выплат, устанавливаемых, как правило, ниже тарифной оплаты.

В приложении 3 представлена система стимулирования, рекомендуемая для применения в компании ООО «Сибирский ювелирный завод.

Соответственно сотрудники будут работать «спустя рукава» в той мере, в которой они испытывают неуверенность в возможности достичь заданные результаты, сомневаются, что их эффективность будет отмечена и вознаграждена и, наконец, низко оценивают привлекательность ожидаемого «приза».

3.2 Направления совершенствования системы учета расчетов с персоналом по оплате труда в ООО «Сибирский ювелирный завод»

В целях совершенствования системы учета расчетов с персоналом по оплате труда в ООО «Сибирский ювелирный завод» можно предложить осуществлять организацию бухгалтерского учета непосредственной самой организацией, что сократит расходы ООО «Сибирский ювелирный завод» для оплаты ведения бухгалтерского учета сторонней организации;

В качестве усовершенствования учета расчетов с персоналом по оплате труда и повышения эффективности использования трудовых ресурсов в ООО «Сибирский ювелирный завод», мною предлагаются следующие мероприятия:

1. Ввести в качестве учетного регистра график отпусков. Составление графика отпусков не только обеспечивает право работников на ежегодный отдых, но и дает ряд преимуществ работодателю:

- во-первых, заблаговременно оформить отпуск и выплатить отпускные;

- во-вторых, найти замену уходящему в отпуск работнику;

- в-третьих, контролировать своевременность предоставления работникам отпусков и не допускать накапливание неиспользованных дней отпуска.

Для ввода в организации графика отпусков, необходимо, чтобы начальники отделов составили графики для своих подразделений, учитывая пожелания каждого сотрудника по поводу периода (периодов) очередного отпуска, не допуская при этом одновременного ухода сотрудников в один и тот же период. Затем передать в бухгалтерию полученные данные, где их нужно свести в единый документ, используя например, унифицированную форму № Т-7, и утвердить полученный график отпусков у генерального директора.

График отпусков составляется на календарный год, при этом утвердить его необходимо не позднее, чем за две недели до начала очередного года.

2. Поменять действующий в ООО «Сибирский ювелирный завод» способ оплаты труда. Самый современный метод выдачи зарплаты - зачисление на банковские карты сотрудников. Для этих целей всем работникам в рамках зарплатного проекта в обслуживающем банке оформляются пластиковые (банковские) карты. Каждой банковской карте соответствует счет, который банк открывает работнику. В день выплаты зарплаты денежные средства перечисляются с расчетного счета компании на счета работников. Это удобный способ расчетов с персоналом по оплате труда, избавляющий организацию от ненужных хлопот, расходов и рисков.

Действующий в ООО «Сибирский ювелирный завод» способ выплаты заработной платы наличными через кассу организации создает для бухгалтера дополнительные временные затраты: составление ведомостей, поход в банк для получения денежных средств, отсчет и выдача денежных средств, депонирование сумм заработной платы для сотрудников, по каким-либо причинам не явившихся за ней, и др.. Переход на безналичную форму оплаты труда упростит процедуру выдачи заработной платы и позволит сэкономить на текущих затратах:

- избавит от необходимости как минимум два раза в месяц ехать в банк снимать наличные;

- минимизирует риск, связанный с транспортировкой и хранением денежных средств;

- избавит от проблем, связанных с соблюдением ограничений на лимит кассы и с депонированием невостребованных денежных средств.

- бухгалтер сможет оперативно (одним платежным поручением на перевод общей суммы зарплаты с использованием реестра) выплатить заработную плату работникам, а также перечислять на карточные счета другие денежные выплаты, предусмотренных законодательством РФ (отпускные, больничное пособие и пр.);

- повышается общая эффективность трудовых ресурсов, так как рабочее время сотрудников не предусматривает посещение кассы, а время, которое бухгалтер, раньше тратил на процедуру выдачи заработной платы, теперь он может направить на решение других учетных задач.

Сотрудники организации - владельцы карточек тоже оценят удобства такой системы оплаты. Получить зарплату и иные выплаты можно оперативно в любое удобное время даже в другом городе/другой стране, через сеть отделений банка, а также круглосуточно работающие банкоматы. Отследить состояние своего счета можно через предоставляемые банком сервисы «мобильный банк» и «интернет банкинг», а при утере карты достаточно позвонить в обслуживающий банк и он заблокирует счет. Существует возможность ежемесячного автоматического списания денег в погашение коммунальных платежей. Удобно расплачиваться в магазинах, оплачивать интернет покупки, а также делать различные денежные переводы, не выходя из дома. Получение любого вида кредита в обслуживающем банке будет проще при наличии официального подтверждения платежеспособности и доходности клиента. Перечисление заработной платы на пластиковые карты удобно в применении и обеспечит безопасность денежных средств работника.

Таким образом, данный вариант оплаты труда удобен и работодателям, и работникам. Порядок оформления и перечисления выплат на карточку не займет много времени.

Экономическая эффективность проекта характеризуется системой экономических показателей, отражающих соотношение связанных с проектом затрат и результатов, и позволяющих судить об экономической привлекательности проекта.

Таким образом, в целях улучшения учета расчетов с персоналом по оплате труда, снижения текучести персонала, и повышения эффективности использования трудовых ресурсов в организации, предложены следующие мероприятия: ввести в качестве учетного регистра график отпусков; поменять действующий в ООО «Сибирский ювелирный завод» способ выплаты заработной платы; оформить подписку на электронные журналы по вопросам бухгалтерского учета и налогообложения; путем приглашения специалистов на договорной основе, в качестве разовой услуги, проводить инициативный аудит бухгалтерской финансовой отчетности и анализ хозяйственной деятельности организации; составить должностные инструкции, четко описав функций каждого работника; установить контроль использования интернета работниками офиса и закрыть доступ в соцсети;повысить уровень производительности компьютеров, поменять некоторую оргтехнику на более производительную; внедрить в систему оплаты труда выплаты стимулирующего характера, а также помимо материального стимулирования, внедрить в применяемую систему мотивации методы нематериального стимулирования; усовершенствовать бытовые условия для персонала, повысить комфорт на рабочем месте, внести разнообразие в трудовую деятельность сотрудников, повысить общность сотрудников с предприятием; способствовать обучению и развитию персонала; заинтересовать работников дополнительными социальными гарантиями; стимулировать работников к отказу от курения.

Вышеуказанные рекомендации помогут ООО «Сибирский ювелирный завод» повысить качество бухгалтерского учета, улучшить учет расчетов по оплате труда, облегчить труд бухгалтерии, сократить потери рабочего времени. Внимательное изучение потребности, как каждого своего сотрудника, так и коллектива в целом, и разработка грамотного комплекса мер мотивации персонала, позволит ООО «Сибирский ювелирный завод» не только снизит текучесть кадров, но и улучшить качественный состав трудовых ресурсов, повысить производительность труда и как результат прибыльность производства и позиции фирмы на рынке данных услуг.

ЗАКЛЮЧЕНИЕ

Основным источником дохода трудящихся является заработная плата как форма вознаграждения за груд и форма материального стимулирования их труда. Она направлена на вознаграждение работников та выполненную работу и на мотивацию достижения желаемою уровня производительности. Поэтому правильная организация заработной платы непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся.

Одним из главных направлений деятельности бухгалтерии любой организации является учет расчётов но оплате груда с персоналом.

Этот участок работы бухгалтерии является одним из наиболее трудоемких и ответственных, и по праву занимает одно из центральных мест во всей системе учета на предприятии.

Объектом курсовой работы является компания «Сибирский ювелирный дом», которая существует 5 лет - с 31 октября 2014. Стоимость имущества снизилась на 7852 тыс.руб. (16,2%), за счет снижения основных фондов и оборотных средств. Выручка от продаж, товаров, услуг также имеет тенденцию к снижению (на 4525 тыс. руб.или 36%), также снижается себестоимость, в итоге компания получает убытки, стоимость которого снижается на 696 тыс. руб. Фондоотдача уменьшилась в 2019 г. по сравнению с 2017 г. на 0,2 руб., так в 2019 г. на 1 рубль основных средств приносит 6,2 руб. выручки, а в 2017 г. 6,1 руб. Фондовооруженность увеличилась на 12,4 тыс. руб. Так в 2019 г. каждый работник предприятия оснащен основными средствами на 142,8 тыс. руб. Таким образом, деятельность ООО «Сибирский Ювелирный Дом» можно охарактеризовать угасающим, так как выручка снижается, также снижается стоимость имущества, компания несет убытки.

Проведенное исследование учета оплаты труда и анализ трудовых ресурсов в ООО «Сибирский Ювелирный Дом» показали, что в целом состояние бухгалтерского учета, в исследуемой организации, по начислению и выплате заработной платы отвечает требованиям действующего законодательства. Организация обеспечена рабочей силой, состав ее трудовых ресурсов является качественным, используются они эффективно, нонеобходимо пересмотреть некоторые организационные вопросы по использованию персонала для более полного и эффективного использования. А также необходима разработка грамотного комплекса мер мотивации персонала в целях снижения высокого уровня текучести кадров и повышения производительности труда.

В целях улучшения учета расчетов с персоналом по оплате труда, снижения текучести персонала, и повышения эффективности использования трудовых ресурсов в организации, предложены следующие мероприятия: ввести в качестве учетного регистра график отпусков; поменять действующий в ООО «Сибирский Ювелирный Дом» способ оплаты труда; путем приглашения специалистов на договорной основе, в качестве разовой услуги, проводить инициативный аудит бухгалтерской финансовой отчетности и анализ хозяйственной деятельности организации; составить должностные инструкции, четко описав функций каждого работника; установить контроль использования интернета работниками офиса и закрыть доступ в соцсети.

Вышеуказанные рекомендации помогут ООО «Сибирский ювелирный завод» повысить качество бухгалтерского учета, улучшить учет расчетов по оплате труда, облегчить труд бухгалтерии, сократить потери рабочего времени. Внимательное изучение потребности, как каждого своего сотрудника, так и коллектива в целом, и разработка грамотного комплекса мер мотивации персонала, позволит ООО «Сибирский ювелирный завод» не только снизит текучесть кадров, но и улучшить качественный состав трудовых ресурсов, повысить производительность труда и как результат прибыльность производства и позиции фирмы на рынке данных услуг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрании законодательства РФ, 04.08.2014, № 31, ст. 4398

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ // Парламентская газета, № 151-152, 10.08.2000

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ // Российская газета, № 256, 31.12.2001

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // Собрание законодательства РФ, 12.12.2011, № 50, ст. 7344

- Приказ Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») // Бюллетень нормативных актов федеральных органов исполнительной власти, № 44, 03.11.2008

- Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // Финансовая газета, № 46,47, 2000

- Постановление Правительства РФ от 18.07.1996 № 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» // Собрание законодательства РФ, 29.07.1996, № 31, ст. 3743

- Приказ ФНС России от 10.10.2017 N ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме» // СПС Консультант

- Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // Финансовая газета, № 34, 1999

- Приказ Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» // Российская газета, № 116, 22.06.1999

- Приказ Минфина России от 06.05.1999 N 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» // Российская газета, № 116, 22.06.1999

- Аверина, О. И. Комплексный экономический анализ хозяйственной деятельности: учебник О. И. Аверина, Е. Г. Москалева, Л. А. Челмакина [и др.]. — 2-сизд., перераб. - М.: КНОРУС, 2017. - 430 с.

- Алексеева Г.И. Бухгалтерский учет. М.: Университет, 2013. 720 c

- Алексеева, Г. И. Бухгалтерский финансовый учет. Расчеты по оплате труда. Учебное пособие / Г.И. Алексеева. - М.: Юрайт, 2017. - 216 c.

- Богаченко В. М., Кириллова Н.А. Составление бухгалтерских проводок в коммерческих организациях. - М.: Феникс, 2014. 416с.

- Бородин В.А. Бухгалтерский учет. М.: ЮНИТИ-ДАНА, 2017. 528c.

- Галимова, А. Ш. Заработная плата как фактор мотивации к труду. Вестник Волжского университета им. В.Н. Татищева, А. Ш. Галимова, Л. Ф. Галимова, А. Р. Тимербулатова. 2017. № 1 (33). С. 56-63.

- Голикова, Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование: - М.: Дело и сервис, 2017. – 224с.

- Губин В.Е., Губина О.В., Анализ финансово - хозяйственной деятельности: учебник – М.: ИД «ФОРУМ»: ИНФРА-М, 2017 – 336 с. (профессиональное образование).

- Земскова Е.В. Учет и анализ расчетов по оплате труда // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XVII междунар. студ. науч.-практ. конф. № 6(17). URL: https://sibac.info/archive/meghdis/6(17).pdf

- Клочков. Л. К. KPI и мотивация персонала: Полный сборник практических инструментов: учебное пособие / Л. К. Клочков - Эксмо; Москва; 2020. 160 с.

- Краснянская, И.Л. Мотивация труда персонала организации // Экономика и предпринимательство. / И. Л. Краснянская, Л. Н. Строкаль. 2017. №6. С. 887-889.

- Краткий курс для бакалавров Н. И. Архипова. О. Л. Седова. - М.: Проспект, 2017.-224 с.

- Курочкин. В. Н. Организация, нормирование и оплата труда: учебное пособие. В. Н. Курочкин - Директ-Медиа 2019 г. - 234 с.

- Рахимова, Б. X. Мотивация персонала / Б. X. Рахимова. М. А. Бетилгириев. // Наука и современность. 2019. № 24. С. 290 294.

- Самохвалова, Ю. Н. Бухгалтерский учет: Практикум: Учебное пособие /Ю. Н. Самохвалова - 6-е изд., испр. и доп. - М.: Форум: НИЦ ИНФРА-М, 2017. - 232 е.

- Смелик Р.Г. Бухгалтерский учет. Омск: ОГУ, 2017. 348 c.

- Тимербулатова, Д.И. Пути повышения эффективности деятельности предприятия / Д. И. Тимербулатова. Г. Н.Шутько // Экономические науки.. 2017. № 39-2. С. 124-127.

Приложение 1

Приложение 2

Основания и формы стимулирования для предприятия ООО «Сибирский ювелирный завод

|

Основание стимулирования |

Критерий |

Форма стимулирования |

||

|

За интенсивность и высокие результаты работы |

||||

|

Высокая результативность работы |

Стабильное (в течение 3 месяцев) достижение плановых показателей |

Преимущественное право получения модернизированного оборудования |

||

|

Индивидуальный подход к выполнению трудовых обязанностей |

Наличие рационализаторских предложений по выполнению трудовых функций, успешно внедренных |

Гарантированное бесплатное повышение квалификации, рекомендации к повышению разряда |

||

|

За интенсивность и высокие результаты работы |

||||

|

Участие в выполнении важных работ, общественно значимых мероприятий |

Активное участие в проведении субботников, поздравлении работников со значимыми датами, помощь в проведении опросов, формировании и высказывании мнения коллектива |

Рекомендация к получению путевки на санаторный отдых для работника и членов его семьи |

||

|

За качество и объем выполняемых работ |

||||

|

Успешное и добросовестное выполнение работником своих должностных обязанностей в соответствующем периоде (отсутствие замечаний со стороны руководителя) |

Стабильное (в течение 3 месяцев) достижение плановых показателей |

Преимущественное право составления индивидуального трудового графика на ближайший отчетный период |

||

|

Повышение плановых и нормативных показателей работы |

Стабильное (в течение 3 месяцев) превышение плановых показателей на 5% без замечаний руководителя |

Предоставление одного дополнительного выходного дня в отчетном периоде |

||

|

Инициатива, творчество и применение в работе современных форм и методов организации |

Выявление у работника лидерских и организаторских качеств, успешное внедрение предложенных им способов оптимизации производственного процесса |

Бесплатное обучение по повышению квалификации, повышение разряда, рекомендация к повышению по должности |

||

Приложение 3

Рекомендуемая система стимулирования в ООО «Сибирский ювелирный завод

|

Стимулирование |

|

|---|---|

|

Материальное |

Моральное |

|

-заработная плата |

- информирование о том, что происходит в компании |

|

- премии |

- отслеживание и учет потребностей персонала, их динамика |

|

- бонусы |

- согласование целей персонала с целями предприятия |

|

- участие в прибыли |

- планирование карьеры сотрудников |

|

- льготы и дотации |

- предоставление работы (интересной, творческой, сложной и т.д.) |

|

- обучение персонала |

- оценка и поощрение хорошо выполненной работы |

|

- подарки |

- делегирование полномочий, повышение ответственности сотрудников |

|

- социальные программы |

- персональное внимание (прямое/косвенное) |

|

- машины (служебные) |

-профессиональное развитие/карьерный рост/внедолжностная карьера |

|

- сертификация сотрудников |

- имидж компании (престиж) |

|

- корпоративная культура, атмосфера, праздники, дни рождения и т.д. |

|

- Анализ структуры торгового ассортимента на примере магазина «Мясная лавка» (Основные показатели товарного ассортимента)

- «Понятия менеджмента. Менеджер и предприниматель.»

- Переговоры, как форма организации коммерческой деятельности по работе с контрагентами

- Классификация языков программирования высокого уровня (Языки программирования высокого уровня: общие сведения)

- «Сервисное обслуживание в торговле и перспективы его развития в современных условиях» (Критерии сервисного обслуживания)

- Обзор языков программирования высокого уровня (Языки программирования высокого уровня)

- Органы местного самоуправления (Взаимодействие органов публичной власти как процесс)

- «Методы стимулирования продаж в розничной торговле как инструмент коммерческой деятельности»

- Виды и особенности корпоративное правоотношение (Содержание корпоративных правоотношений)

- Правовые основы регулирования нотариата в России

- Роль финансов в развитии международного сотрудничества (Роль финансов в развитии международных экономических отношениях)

- Классификация языков программирования высокого уровня (Теоретические аспекты использования процедур и функций в языке Паскаль.)