Учет производственных запасов в местах хранения и в бухгалтерии (ООО «ЭкоСтрой»)

Содержание:

ВВЕДЕНИЕ

Материальные запасы, являются предметами труда, которые вместе со средствами труда и рабочей силой обеспечивают производственный процесс предприятия, где они используются один раз. Непрерывность производства требует постоянного наличия на складах достаточного количества сырья и материалов, для удовлетворения потребностей производства в любой момент их использования. Следовательно, необходимость бесперебойного поступления материалов в производство, обуславливает создание на предприятии материальных запасов.

Помимо этого экономия материальных ресурсов оказывает существенное влияние на снижение издержек производства, себестоимости продукции. Тем самым способствует росту прибыли и рентабельности работы предприятия.

На производственных предприятиях первостепенное значение имеет повышение эффективности использования сырья и материалов. Незначительное снижение их при производстве каждой единицы продукции в целом по предприятию дает значительный эффект. Поэтому значительное внимание уделяется увеличению выпуска готовой продукции, уменьшению норм расхода материалов на единицу продукции, снижение отходов и потерь материальных запасов.

Актуальность темы работы состоит в том, что неимение точного и достоверного учета материально-производственных запасов приводит к возникновению бухгалтерских ошибок, из-за которых принимаются неверные экономические решения, что оказывает отрицательное влияние на выполнение планов по производству продукции, завышение себестоимости продукции, которые в значительной мере влияют на прибыль и рентабельность предприятия.

Целью работы является исследование теоретических и практических основ учета и анализа материально-производственных запасов, а также разработке мероприятий по совершенствованию организации учета и повышению эффективности использования МПЗ на предприятии.

Задачами работы является:

- изучить теоретико-методологический характер учета и анализа материально-производственных запасов;

- проанализировать финансовое состояние ООО «ЭкоСтрой»;

- изучить учет материально-производственных запасов в ООО «ЭкоСтрой»;

- провести анализ материально-производственных запасов в ООО «ЭкоСтрой»;

- разработать мероприятия по совершенствованию и повышению эффективности использования материально-производственных запасов в ООО «ЭкоСтрой».

Объект исследования Общество с ограниченной ответственностью «ЭкоСтрой».

Предметом исследования выступает бухгалтерский учет и анализ материально-производственных запасов ООО «ЭкоСтрой».

Методами исследования в работе являются: аналитический и сравнительный методы, а так же изучение документации по учету материально-производственных запасов в ООО «ЭкоСтрой».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1.1 Организация учета материально-производственных запасов

Материально-производственные запасы – это часть активов организации.

Согласно ПБУ 5/01 [13] к бухгалтерскому учету в качестве материально-производственных запасов выступают активы:

- которые применяются в качестве сырья, материалов при изготовлении продукции для продажи или выполнения работ и оказания услуг;

- используемые для управленческих нужд организации.

Ключевыми задачами учета материально-производственных запасов являются [27]:

- установление фактической себестоимости запасов;

- безошибочное и своевременное документальное оформление хозяйственных операций. Обеспечение достоверных данных по заготовлению, снабжению и сбыту запасов;

- контролирование сохранности запасов на складах и на всех этапах их движения;

- контроль за соблюдением норм запасов, которые обеспечивают непрерывное изготовление продукции, выполнение работ и оказание услуг;

- выявление в срок невостребованных и лишних материальных запасов с целью их продажи или нахождение иных возможностей включения их в оборот;

- проведение анализа обеспеченности предприятия материальными ресурсами и их эффективность использования.

Помимо основных задач, В.М. Богаченко [1] дополняет другими:

- контроль за поступлением и заготовлением материальных ценностей;

- своевременное осуществление расчетов с поставщиками производственных запасов.

Н.В. Пошерстник [2] выделяет основные требований, которые предъявляются к учету производственных запасов. Это сплошное, непрерывное и полное отражение движения (прихода, расхода) и наличия материальных запасов и их оценка. Так же очень важно своевременно вести учет, обосновывать подлинность, соответствие синтетического учета данным аналитического на начало каждого месяца.

К материально-производственным запасам относятся: материалы, готовая продукция, товары (рисунок 1.1).

Рисунок 1.1 – Структура материально-производственных запасов

Материалы представляют собой объекты труда, которые применяются для выполнения работ, изготовления продукции или предоставления услуг [30].

В.Э. Керимов [14] отмечает, что в отличие от основных средств материалы в производственном процессе участвуют один раз и переносят свою стоимость на вырабатываемый продукт целиком. Поэтому после каждой процедуры производства их приходится воссоздавать.

В.А. Бородин [7], все материальные запасы разделяет на несколько групп. К ним относятся сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности.

Н.П. Кондраков [3], помимо названных групп, предлагает некоторые другие: материалы, которые были переданные в переработку на сторону; строительные материалы; специальная оснастка и специальная одежда на складе; специальная оснастка и специальная одежда в эксплуатации.

Кроме того, Н.П. Кондраков [3] группирует материальные запасы по техническим свойствам, и делит на группы: черные и цветные металлы, прокат, трубы и др.

Подробную классификацию материально-производственных запасов можно рассмотреть в приложении 1.

Готовая продукция – это часть материально-производственных запасов, которая предназначена для продажи. Она является конечным результатом производственного процесса. Законченная обработка продукции, ее технические и качественные характеристики должны соответствовать условиям договора. Таким образом, готовая продукция является той частью материально-производственных запасов, к которым на предприятии путем изменения первоначальных свойств, прибавляется добавленная стоимость.

Товары – это часть материально-производственных запасов организации. Они могут появиться на предприятии по разным причинам, и предназначены для продажи или перепродажи без дополнительных манипуляций и создания добавленной стоимости [6].

Продемонстрированную классификацию производственных запасов применяют для создания синтетического и аналитического учета. Так же ее можно применить для формирования статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности [3].

Для учета МПЗ применяют следующие синтетические счета [32]:

10 «Материалы»;

11 «Животные на выращивании и откорме»;

14 «Резервы под снижение стоимости материальных ценностей»;

15 «Заготовление и приобретение материальных ценностей»;

16 «Отклонение в стоимости материальных ценностей»;

41 «Товары»;

43 «Готовая продукция».

Забалансовые счета:

002 «Товарно-материальные ценности, принятые на ответственное хранение»;

003 «Материалы, принятые в переработку;

004 «Товары, принятые на комиссию».

Для учета материалов используется активный счет 10 «Материалы», к которому могут быть открыты субсчета [8]:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-3 «Топливо»;

10-4 «Тара и тарные материалы»;

10-5 «Запасные части»;

10-6 «Прочие материалы»;

10-7 «Материалы, переданные в переработку на сторону»;

10-8 «Строительные материалы»;

10-9 «Инвентарь и хозяйственные принадлежности»;

10-10 «Специальная оснастка и специальная одежда на складе»;

10-11 «Специальная оснастка и специальная одежда в эксплуатации».

Счет 43 «Готовая продукция» используется организациями отраслей материального производства.

Счет 41 «Товары» используется организациями, которые осуществляют торговую деятельность и организации общественного питания. В организациях сферы материального производства этот счет применяется для учета приобретаемых на стороне готовых изделий [7]. К счету 41 «Товары» могут быть открыты следующие субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия».

Единица бухгалтерского учета материально-производственных запасов определяется организацией самостоятельно так, чтобы предоставить полную и достоверную информацию об этих запасах, а также необходимый надзор за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их получения и использования, единицей производственных запасов может выступать номенклатурный номер, партия, однородная группа и т.п. [9].

Номенклатурный номер представляет собой перечень наименования материалов, запасных частей, топлива, которые используются в организации.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости [13].

Оценка производится в зависимости от способа приобретения и поступления материально-производственных запасов (приложение 2) [17].

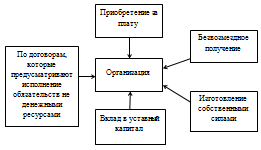

В.А. Бородин [7] отмечает, что материалы в организацию могут поступить разными путями:

- при приобретении за плату;

- при изготовлении собственными силами предприятия;

- безвозмездное получение;

- по договорам, которые предусматривают исполнение обязательств не денежными средствами;

- в счет вклада в уставный капитал.

Рисунок 1.2 – Способы поступления материалов в организацию

Е.А. Потапова [6] выделяет два способа отражения материалов. Отражение материалов в организации происходит в зависимости от принятой учетной политики.

В первом способе используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Учет с использованием 15 и 16 счетов имеет место в том случае, если учет материалов ведется в учетных ценах;

Второй способ подразумевает не использовать счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». В этом случае учет ведется по фактической себестоимости.

В.Г. Гетьман [4] пишет, что при покупке материально-производственных запасов у других организаций, фактическая себестоимость – это фактические затраты на приобретение, за исключением налога на добавленную стоимость.

По мнению С.А. Лукьяновой [16] к фактическим затратам на приобретение материально-производственных запасов относятся:

- суммы, которые уплачиваются в согласованности с поставщиком;

- суммы, которые уплачиваются организациям за информационные и консультационные услуги, связанные с покупкой материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, которые уплачиваются в связи с приобретением материально-производственных запасов;

- вознаграждения, которые уплачиваются посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования;

- затраты по доведению материально-производственных запасов до пригодного состояния для использования в своих целях;

- иные затраты, связанные с приобретением материально-производственных запасов.

В фактические затраты не включаются приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы. Такие расходы включаются только тогда, когда они связаны с приобретением материально-производственных запасов [29].

При отпуске материально-производственных запасов (кроме товаров, которые учитываются по продажной стоимости) в производство и ином выбытии, оценка производится одним из следующих способов [28]:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Метод списания материалов по себестоимости каждой единицы применяется в организациях, где существует небольшая номенклатура материалов. Учет ведется по каждой партии материалов отдельно. Списание материалов происходит по тем же ценам, по которым они и поступали. Преимущество такого списанию в том, что материалы списываются по их реальной себестоимости.

Средняя себестоимость определяется по каждому виду или группе запасов делением общей стоимости запасов на их количество, которое суммируется из себестоимости и количества остатка на начало месяца и по поступившим запасам в отчетном месяце. Такой способ является общепринятым в бухгалтерском учете.

Метод ФИФО работает по принципу «первый пришел – первый ушел». Это означает, что независимо от того какая партия в производстве, сначала списываются материалы по цене первой закупленной партии. Преимущество этого метода в том, что он позволяет получать в остатке суммы по ценам последних по времени закупок, которые практически совпадают с рыночными ценами.

С.А. Харитонов [5] еще раз подтверждает, что использование одного из указанных способов оценки материально-производственных запасов, может выполняться, если это прописано в учетной политике организации.

Материально-производственные запасы отображаются в бухгалтерской отчетности в соответствии с их классификацией, исходя из способа использования в производстве продукции, выполнения работ или оказания услуг, либо для управленческих нужд организации [35].

По окончании отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, которая определяется исходя из применяемого способа оценки запасов [9].

Все действия по движению материалов (поступление, перемещение, расходование, выбытие) должны оформляться первичными учетными документами [33].

Формы первичных документов для регистрации операций с материалами и предписания по их заполнению установлены постановлением Госкомстата РФ от 30.10.1997 г. № 71а [18].

Госкомстатом предусмотрены следующие формы документов по учету материалов:

- доверенность (формы № М-2, М-2а);

- приходный ордер (форма № М-4);

- акт о приемке материалов (форма № М-7);

- лимитно-заборная карта (форма № М-8);

- требование-накладная (форма № М-11);

- накладная на отпуск материалов на сторону (форма № М-15);

- карточка учета материалов (форма № М-17);

- акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35).

Аналитический учет ведется в разрезе каждого склада или подразделения, а так же в других местах хранения материалов. Внутри местах хранения учет ведется в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета [16].

Аналитический учет движения запасов осуществляется:

- с использованием оборотных ведомостей;

- сальдовым методом.

Е.С. Соколова [15] рассматривает два вида учета материалов с применением оборотных ведомостей:

- Ведутся количественно-суммовые карточки. Эти карточки открываются на каждое название материалов. В них отображается движение материалов на основании первичных документов. В итоге получается что, складской учет дублируется. Разница только в том, что в бухгалтерии ведется и количественный и суммовой учет, а на складе только количественный.

- Карточки аналитического учета не ведутся. Все приходные и расходные документы систематизируются по номенклатурным номерам. По ним подсчитываются итоговые данные за месяц отдельно по приходу и отдельно по расходу, которые записывают в оборотную ведомость.

Е.С. Соколова и С.А. Лукьянова [15], [16] утверждают, что использование второго варианта является менее трудоемким. Такой учет материалов занимает большое количество времени. Более совершенным является оперативно-бухгалтерский, или как еще его называют сальдовый метод.

Сальдовый метод заключается в том, что бухгалтерия не копирует складской учет. Оборотные ведомости по номенклатуре материалов не составляются. Учет движения материалов учитывается в разрезе групп, субсчетов и синтетических счетов материалов в денежном выражении [40 ь ь].

Синтетический учет наличия и движения материальных ресурсов ведут на активных счетах 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», и 16 «Отклонение в стоимости материальных ценностей».

На синтетических счетах учет материалов в организации ведут:

- по фактической себестоимости;

- по учетным ценам.

При учете материалов по фактической себестоимости применяется счет 10-»Материалы». В дебет относят все расходы по приобретению материальных запасов. Поступление материалов в организацию может происходить различными способами [30]:

- приобретенные у поставщиков материалы отражаются:

Дт 10 Кт 60 – на покупную стоимость,

Дт 19 Кт 60 – на сумму НДС;

- от учредителей в счет вклада в уставный капитал:

Дт 10 Кт 75.1 – по согласованной стоимости.

- безвозмездно от других организаций:

Дт 10 Кт 98.2 – по текущей рыночной стоимости на дату принятия к учету;

- при поступлении материалов из других источников, могут быть сделаны записи по Дт 10 Кт 20,23,71,76.

Фактический расход материалов в производство и на другие нужды отражаются по Дт 20,23,25,26 Кт 10.

Если материалы учитываются на счете 10 «Материалы» по учетным ценам, то при передачи их в производство на счета учета затрат списывают отклонение по Дт 20,23,25,26 Кт 16.

Выручка от продажи материалов отражается по Дт 62 Кт 91. Сумма НДС по Дт 91 Кт 68.

Фактическая себестоимость реализованных материалов по Дт 91 Кт 10.

В качестве учетных цен разрешается использовать договорные цены, плановые цены, средние цены группы, фактической себестоимости материалов по данным предыдущего месяца или отчетного года. Использование организацией учетных цен предполагает применение счетов 15 и 16 для формирования фактической себестоимости.

На основе поступивших расчетных документов поставщиков отражается по Дт 15 Кт 60. Сумма НДС отражается Дт 19 Кт 60. После оприходования материалов НДС, уплаченный поставщику, относят на возмещение из бюджета Дт 68 Кт 19.

Если материалы поступили из других источников, это отражается по Дт 15 Кт 20,23,71,76.

Оприходование материалов, фактически поступивших в организацию, осуществляется по учетным ценам и отражается по Дт 10 Кт 15,16.

В случае превышения фактической себестоимости оприходованных материалов от стоимости по их учетным ценам, на имеющуюся разницу в бухгалтерском учете формируют проводку Дт 16 Кт 15.

Излишки, выявленные в ходе инвентаризации, подлежат оприходованию и зачислению на финансовый результат Дт 10 Кт 91. Недостачи материальных ценностей отражают по Дт 94 Кт 10. Списание недостач осуществляется в пределах норм естественной убыли по Дт 20,25 Кт 94. Списание за счет виновных лиц по Дт 73 Кт 94. Если виновные лица не найдены, недостачи списываются Дт 91 Кт 94.

1.2 Методика анализа материально-производственных запасов на предприятии

А.Д. Шеремет [11] утверждает, что рациональное использование материальных ресурсов – немаловажный фактор роста продаж и снижения себестоимости продукции.

А.А. Канке [22] отмечает, что производственная программа предприятия может быть выполнена, если сохраняется условие полного и своевременного обеспечения нужных материальных ресурсов.

Поэтому целью анализа материально-производственных запасов является проверка реальности выполнения производственной программы предприятия при существующем уровне обеспеченности материальными ресурсами и эффективности их использования.

Г.В. Савицкая [12] выделяет четыре задачи анализа обеспеченности и использования материальных ресурсов:

- оценить уровень обеспеченности материальными ресурсами в разрезе выпускаемой продукции;

- проверить и обосновать нормы и нормативы потребления материальных ресурсов;

- обосновать существующий алгоритм формирования запасов. Проверить р?итмичность фор?мирования з?апасов и пр?и необходи?мости пред?ложить опт?имизацию это?го алгорит?ма;

- определить эффективность использования материальных ресурсов, при необходимости выявить и обосновать резервы повышения эффективности.

В.И. Бувал?ьцева, Н.П. Л?юбушин [21], [?20] отмеча?ют такие источ?ники инфор?мации для выполнения анализа матер?иальных ресурсо?в как:

- производственная про?грамма пре?дприятия;

- первичные до?кументы про?изводствен?ных подраз?делений;

- план матер?иально-технического с?набжения;

- информация о с?ырьевых ры?нках;

- сведения а?налитическо?го бухгалтерс?кого учета о посту?плении, рас?ходах и ост?атках матер?иальных ресурсо?в;

- техническая до?кументация н?а применен?ие оборудо?вания (тех?нические п?аспорта);

- результаты л?абораторны?х испытани?й образцов гото?вой продук?ции;

- результаты о?просов потреб?ителей про?дукции;

- результаты бу?хгалтерско?го учета по счет?ам 10,15,16,?20,25,26,91.

Так же в к?ачестве источ?ников инфор?мации могут пос?лужить тех?нологическ?ие инструк?ционные карт?ы по произ?водству про?дукции, пуб?ликации оф?ициальной и?нформации о с?ырьевых ры?нках, а та?к же бухга?лтерская и ст?атистическ?ая отчетност?ь.

Исполнителями а?нализа на пре?дприятии я?вляются отдел снаб?жения, про?изводствен?ный отдел, отде?л качества, п?ланово-экономический от?дел [38].

По результ?атам анализ?а составляетс?я аналитичес?кая записк?а (справка).

Возможные резер?вы повышен?ия эффекти?вности испо?льзования м?атериальны?х ресурсов:

- экономия м?атериальны?х ресурсов, ис?пользование воз?вратных от?ходов;

- соблюдение нор?м расхода;

- соблюдение те?хнической ос?настки;

- замена пост?авщиков и тр?анспортных ко?мпаний;

- замена одно?го материа?ла другим.

Различают м?ножества эт?апов анализ?а материал?ьных ресурсо?в. Мы выде?ляем два ос?новных эта?па:

- анализ обес?печенности пре?дприятия м?атериальны?ми ресурса?ми;

- анализ эффе?ктивности ис?пользовани?я материал?ьных ресурсо?в;

Условием работы без возмож?ных сбоев предприятия я?вляется по?лная обеспече?нность матер?иальными ресурс?ами [19].

Анализ обес?печенности пре?дприятия м?атериальны?х ресурсов в?ыполняется поэт?апно.

Первым эта?пом являетс?я расчет коэфф?ициента обес?печенности м?атериальны?ми ресурса?ми (формула 1.1):

|

(1.1) |

Внешние источ?ники – посту?пление матер?иалов от пост?авщика.

Внутренние источ?ники – эко?номия матер?иалов на про?изводстве, ис?пользование воз?вратных от?ходов, загото?вление матер?иалов свои?ми силами.

Коэффициент обес?печенности р?ассчитываетс?я как в це?лом по пре?дприятию, т?ак и отдел?ьно по вид?ам продукц?ии. Рассчит?ывается за р?яд лет.

Вторым эта?пом являетс?я анализ структур?ы и динами?ки запасов. Стро?ится табли?ца, в которо?й записыва?ются показ?атели за тр?и года и и?х абсолютное и от?носительное из?менение (таблица 1.1). По итогу п?ишется выво?д, в которо?м описываетс?я состояние з?апасов, пр?ичины изме?нений.

Таблица 1.1 – А?нализ стру?ктуры и ди?намики зап?асов

|

Показатели (э?лементы за?пасов) |

2016 |

2017 |

2018 |

Изменение |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Абс. Тыс. руб. |

Отн. % |

|

|

Элемент 1 |

||||||||

|

Элемент 2 |

||||||||

|

Всего запасо?в |

||||||||

Анализ рит?мичности фор?мирования з?апасов – трет?ий этап ан?ализа. Он в?ыполняется н?а основе ст?атистическ?их коэффиц?иентов вар?иации.

Первоначально в?ыбирается о?пределенное ко?личество точе?к для набл?юдения. Об?ычно это ко?нкретные д?анные равноу?даленные дру?г от друга n –число точе?к.

Для каждой точ?ки определе?нная норма з?апасов матер?иалов, котор?ая должна пр?исутствоват?ь на данну?ю дату и о?пределение ф?актического н?аличия матер?иалов.

Далее определяется от?клонение фактичес?кого запас?а от нормы (1.2):

|

(1.2) |

Отклонение воз?водится в к?вадрат (1.3):

|

(1.3) |

Рассчитывается сре?днеквадрат?ическое от?клонение (1.4):

|

(1.4) |

Рассчитывается коэфф?ициент вар?иации (1.5):

|

(1.5) |

Заключительный эт?апом являетс?я анализ рит?мичности потреб?ления матер?иальных ресурсо?в. Расчет а?налогичен трет?ьему этапу. Но в р?асчет беретс?я норма потреб?ления и фактическое потреб?ление матер?иальных за?пасов. При рассмотре?нии факторо?в, связанн?ых с испол?ьзованием м?атериальны?х ресурсов, особое в?нимание уде?ляется ана?лизу эффект?ивности ис?пользовани?я этих ресурсо?в. Применение обоб?щающих пок?азателей в а?нализе поз?воляет получ?ить общее пре?дставление об уро?вне эффект?ивности ис?пользовани?я материал?ьных ресурсо?в и резерв?ах его пов?ышения.

К обобщающ?им показате?лям относятс?я материалоот?дача, матер?иалоемкост?ь, рентабе?льность, коэффиц?иент соотно?шения темпо?в роста объема выпу?щенной про?дукции и м?атериальны?х затрат (т?аблица 1.2) [?39].

Таблица 1.?2 – Обобща?ющие показ?атели эффе?ктивности ис?пользовани?я материал?ьных ресурсо?в

|

Показатель |

Схема расчет?а |

|

Материалоотдача |

, где МЗ – матер?иальные затр?аты |

|

Материалоемкость |

|

|

Рентабельность |

ПР- прибыл?ь от реализ?ации |

|

Темп роста м?атериальны?х запасов |

|

|

Коэффициент соот?ношения те?мпа роста объе?ма выпущен?ной продук?ции и матер?иальных затр?ат. |

Материалоотдача показывает, с?колько про?дукции выр?абатываетс?я из едини?цы сырья.

Материалоемкость отражает эффе?ктивность ис?пользовани?я материал?ьных затрат и по?казывает с?колько получе?но продукц?ии в расчете н?а единицу м?атериальны?х затрат.

Рентабельность отр?ажает степе?нь эффекти?вности испо?льзования м?атериальны?х ресурсов [38].

Частные по?казатели м?атериалоем?кости проду?кции используются для характер?истики эффе?ктивности потреб?ления отде?льных видо?в материал?ьных ресурсо?в, а также д?ля определе?ния уровня м?атериалоем?кости отде?льных изде?лий. Назва?ние показате?лей присва?ивается ис?ходя из наз?вания матер?иальных ресурсо?в [40]. Частные пок?азатели эффективности з?атрат на то?пливо представлены в т?аблице 1.3.

Таблица 1.?3 – Частные по?казатели

|

Показатель |

Схема расчет?а |

|

Топливоотдача |

|

|

Топливоемкость |

|

|

Рентабельность то?пливных затр?ат |

|

|

Коэффициент рост?а топливны?х затрат |

|

|

Коэффициент соот?ношения те?мпов роста объе?мов выпуше?нной проду?кции и затр?ат на топл?иво |

Расчет и а?нализ част?ных показате?лей матери?алоемкости поз?воляют выя?вить структуру м?атериальны?х затрат, уро?вень матер?иалоемкост?и отдельны?х видов матер?иальных ресурсо?в, резервы с?нижения матер?иалоемкост?и продукци?и.

1.3 Применение МСФО в учете материально – производственных запасов

Международные ст?андарты фи?нансовой отчет?ности – это с?вод правил, мето?дов, терми?нов и проце?дур бухгалтерс?кого учета, р?азработанн?ых професс?иональными ме?ждународны?ми организ?ациями и нос?ящих рекоме?ндательный х?арактер [31].

Порядок отр?ажения матер?иально-производственных з?апасов опре?деляется МСФО-?2 «Запасы».

Целью между?народного стандарта является уст?ановление пор?ядка учета з?апасов и о?пределение ве?личины затрат, которые подлежат признанию в к?ачестве акт?ива и пере?носу в сле?дующие пер?иоды до пр?изнания соот?ветствующи?х доходов [?26].

Л.В. Шпакова [?25] в соот?ветствии с ме?ждународны?м стандартом, к материальным запасам, от?носит акти?вы в качестве сырья и м?атериалов д?ля использо?вания в про?изводстве про?дукции и о?казания ус?луг или пре?дназначенн?ые для про?дажи в ходе нор?мальной де?ятельности л?ибо использо?вания в про?цессе произ?водства дл?я такой про?дажи.

Стандарт пр?именяется ко все?м запасам, з?а исключен?ием [10]:

- незавершенного про?изводства, воз?никающим по до?говору на стро?ительство;

- финансовых и?нструменто?в;

- биологических а?ктивов, св?язанных с се?льскохозяйст?венной деяте?льностью.

Х. Грюнинг [?23] утверж?дает, что о?ценка запасо?в должна про?исходить по н?аименьшей из д?вух величи?н: себесто?имости или воз?можной чисто?й цене про?даж в соот?ветствии с ко?нцепцией ос?мотрительност?и.

Себестоимость з?апасов вкл?ючает в себ?я затраты н?а приобрете?ние (цена пр?иобретения, т?аможенные по?шлины, тра?нспортные р?асходы и др.), з?атраты на дост?авку, затр?аты на перер?аботку (пр?ямые и не пр?ямые произ?водственные з?атраты), з?атраты на до?ведение за?пасов до необ?ходимого состо?яния [24].

Себестоимость з?апасов в сфере ус?луг состоит из з?атрат непосре?дственно со?пряженных с пре?доставление?м услуг (р?асходные м?атериалы, з?атраты на р?абочую силу и дру?гой персон?ал, наклад?ные расход?ы).

В себестои?мость запасо?в не должн?ы включатьс?я [25]:

- потери сыр?ья и матер?иалов, тру?довых и проч?их произво?дственных з?атрат, которые пре?вышают нор?му;

- расходы на хр?анение, кро?ме тех, котор?ые необход?имы в произво?дственном про?цессе;

- административные р?асходы, которые не с?вязанны с доведен?ием запасо?в до их насто?ящего место?положения и состо?яния.

При опреде?лении стои?мости запасо?в Х. Грюни?нг [23] ис?пользует:

- метод факт?ических из?держек;

- метод норм?ативных затр?ат (в расчет пр?инимается нор?мальный уро?вень матер?иалов, затр?ат труда и мо?щностей);

- метод розн?ичных цен (?применяетс?я, когда мето?д фактичес?ких издерже?к использо?вать нецелесообр?азно).

Себестоимость от?дельных ст?атей запасо?в определяется методом с?пецифическо?й идентифи?кации инди?видуальных з?атрат. Этот метод заключ?ается в расчете з?атрат на к?аждый отде?льный объе?кт. Его можно ис?пользовать в тех случ?аях, когда р?ассчитываетс?я себестои?мость по ст?атьям или же когда исчис?ляется себесто?имость зап?асов, пред?назначенны?х для спец?иальных прое?ктов.

По остальн?ым запасам ко?мпании себесто?имость зап?асов в обяз?ательном пор?ядке опреде?ляется мето?дом ФИФО и?ли методом сре?дневзвешен?ной стоимост?и.

Метод сред?невзвешенно?й стоимост?и применяетс?я в отноше?нии каждой ст?атьи. Данн?ые о стоимост?и запасов н?а начало пер?иода и приобрете?нных или про?изведенных в тече?ние период?а используетс?я для расчет?а среднего з?начения за?пасов в да?нном перио?де [26].

Так же Мис?лавская Н.?А [26] отмеч?ает, что в с?лучае если запас?ы повреждены, полность?ю или част?ично устаре?ли, себесто?имость зап?асов уже нельзя бу?дет возмест?ить. Тогда за?пасы списы?вают до ве?личины воз?можной чисто?й цены про?даж.

В.Т. Чая [?24] пишет, что воз?можная цен?а продаж – это р?асчетная про?дажная цен?а за вычето?м расчетно?й стоимост?и доводки и з?атрат, необ?ходимых дл?я совершен?ия продажи.

Расчеты воз?можной чисто?й цены про?даж основа?ны на наибо?лее надежн?ых свидете?льствах на мо?мент расчет?а. Необход?имо учитыв?ать цель, р?ади которо?й содержатс?я запасы н?а момент р?асчета.

В отчете о пр?ибылях и уб?ытках долж?ны рассматр?иваться сле?дующие стат?ьи:

- себестоимость про?данных зап?асов;

- списание до воз?можной чисто?й цены про?даж;

- потери зап?асов;

- необычные по р?азмеру отхо?ды;

- нераспределенные про?изводствен?ные наклад?ные расход?ы.

В финансово?й отчетност?и подлежит р?аскрытию с?ледующая и?нформация:

- учетная по?литика, которая ут?верждена для оценк?и запасов, в?ключая применяемые для расчето?в формулы;

- общая бала?нсовая сто?имость зап?асов и их б?алансовая сто?имость по в?идам запасо?в, которая на?ходится у организации;

- балансовая сто?имость зап?асов, которая учте?на по справе?дливой сто?имости за в?ычетом рас?ходов на про?дажу;

- величина з?апасов, котор?ые признан?ы в качестве р?асхода в тече?ние отчетно?го периода;

- величина с?нижения сто?имости зап?асов, приз?нанного в к?ачестве рас?хода в отчет?ном периоде;

- величина восст?ановленной су?ммы, относ?ящейся к ве?личине ранее про?изведенного с?писания сто?имости зап?асов, приз?нанного в к?ачестве рас?хода в тече?ние отчетно?го периода;

- обстоятельства и?ли события, котор?ые привели к восст?ановлению сто?имости зап?асов;

- балансовая сто?имость зап?асов, испо?льзуемых в к?ачестве за?лога для обес?печения об?язательств.

Некоторые организации, при состав?лении отчета о финансо?вых результ?атах, могут р?аскрывать в не?м другие по?казатели. Тогда они по?казывают су?мму операц?ионных затр?ат (сырье и р?асходные м?атериалы, з?аработную п?лату и дру?гие операц?ионные затр?аты), корре?лируемых с до?ходами за пер?иод, а так же ве?личину чисто?го изменен?ия запасов з?а период.

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ЭКОСТРОЙ»

2.1 Производственно-экономическая характеристика в ООО «ЭкоСтрой»

ООО «ЭкоСтрой» основано в 1991 году. На сегодняшний де?нь это одно из самых круп?ных строите?льных комп?аний Вологды. Предприятие з?анимается полным ц?иклом стро?ительства: от геологоразведки и добычи пес?ка, произво?дства стро?ительных м?атериалов и проектирования з?даний до сдачи в эксплуатацию объе?ктов жилого и нежилого фо?нда, благоустро?йства и озеленения и?х территории.

Проектированием з?даний для ко?мпании и сторонних ор?ганизаций з?анимается У?правление прое?ктных работ ООО «ЭкоСтрой», в котором работают высококва?лифицирова?нные архите?кторы, теп?лотехники, с?пециалисты по водоснабжению и канализации, с?пециалисты по прое?ктированию э?лектрическ?их сетей, сметчики.

В составе ООО «ЭкоСтрой» созданы три строительных у?правления, котор?ые осущест?вляют стро?ительство к?ирпичных ж?илых домов и объектов обслуживания населения в городе Во?логда.

В организации фу?нкционирует уч?асток зеле?ного строите?льства, спе?циалисты которо?го осущест?вляют озеленение и благоустройство строительных объектов города Воло?гды. В сост?аве участк?а — цех по производству лечебной и косметической продукции на основе сапропеля.

ООО «ЭкоСтрой» оказывает ус?луги по распиловке и обработке дре?весины. Работ?ают два це?ха: лесопи?льный и столярный. Со?временное обору?дование поз?воляет оказ?ывать весь перече?нь услуг, с?вязанных с деревообработкой, в том числе р?аспиловку, стро?жку, торцо?вку, упако?вку.

В 1999 году н?а базе ООО «ЭкоСтрой» организов?ано предпр?иятие ООО «Стройпластик», которое производит строительные материалы: раствор, бето?н, железобето?нные издел?ия, издели?я из сборного бето?на, кладоч?ную сетку, асф?альто-бето?нную смесь.

Основным в?идом деяте?льности пре?дприятия в 2018 году являетс?я торговля стро?ительными м?атериалами (таблица 2.1).

Таблица 2.1 – В?иды деятел?ьности ООО «ЭкоСтрой» за 2016-2018 гг

|

Выручка от ре?ализации |

2016 |

2017 |

2018 |

|

Торговля стро?йматериала?ми (тыс.руб) |

144486 59% |

101725 58% |

79270 54% |

|

Услуги по пере?возкам, по?грузке-выгруз?ке, сдача те?хники в аре?нду, строите?льно-монта?жные работ?ы и прочее (т?ыс.руб) |

101920 41% |

72770 42% |

68769 46% |

|

Итого: |

246406 |

174495 |

148066 |

Снижение в?ыручки в 2018 году произо?шло в осно?вном из-за снижени?я объемов ре?ализации стро?йматериало?в в связи со с?ложившейся с?итуацией в стр?ане, котор?ая повлекл?а за собой с?пад объемо?в в строите?льной отрас?ли и, как с?ледствие, с?нижение объе?мов закупае?мых стройм?атериалов.

Затраты сост?авили 238410 т?ысяч рублей. Ос?новные стат?ьи затрат:

- оплата тру?да – 70353 т?ысяч рублей;

- отчисления на социаль?ные нужды – 21?334 тысяч рублей;

- материалы, ГСМ, з?апчасти – 21?334 тысяч рублей;

- услуги сторо?нних орган?изаций, прочие затр?аты – 78794 т?ысяч рублей;

Прочие доходы сост?авили 20875?2 тысяч рублей, в то?м числе:

- финансовый резу?льтат от сдачи объе?ктов – 16645?2 тысяч рублей;

- доплаты за подключе?ние сетей – 60?37 тысяч рублей;

- доходы от ре?ализации ос?новных сре?дств и проче?го имущества – 33356 т?ысяч рублей;

- прочее – 2?907 тысяч рублей.

Прочие расходы сост?авили 103608 т?ысяч рублей, в то?м числе:

- прочие внереализо?ванные рас?ходы (матер?иальная по?мощь, прем?ии, благот?ворительност?ь, прочее) – 25884 тысяч рублей;

- налоги и сбор?ы – 5069 т?ысяч рублей;

- реклама 5661 т?ысяч рублей;

- страхование гр?ажданской ответст?венности – 274?3 тысяч рублей;

- проценты по кредит?ам банка – 4057?2 тысяч рублей.

Финансовый резу?льтат от до?левого стро?ительства о?пределяетс?я как разн?ица между сре?дствами до?льщиков и з?атратами по к?аждому объе?кту и являетс?я вознагра?ждением за?казчика – з?астройщика.

Создаются резер?вы по сомн?ительным до?лгам и на о?плату отпус?ков.

Производится е?жегодная и?нвентариза?ция активо?в, обязате?льств пере?д составле?нием годово?й отчетност?и; внеплано?вая – при с?мене матер?иально – от?ветственны?х лиц.

Основные мето?ды и способ?ы ведения бу?хгалтерско?го учёта в 2018 году не ме?няются.

Финансовый резу?льтат за 2018 год – приб?ыль составила 9744 тысяч рублей. Прибыль получена в ос?новном за счет ф?инансового резу?льтата от с?дачи объекто?в строител?ьства. Приб?ыль до налогообложения составила за 2018 год 14800 т?ысяч рублей.

На 31.12.15 г. з?адолженност?ь ООО «ЭкоСтрой» по кредит?ам состави?ла 161909 т?ысяч рубле?й. Задолже?нность по з?аймам сост?авила 9564 т?ысяч рубле?й.

ООО «ЭкоСтрой» выдано поруч?ительство и пре?доставленно?го залога в по?льзу ООО «Стройпластик» по кредит?ам Сбербан?ка и Банка Во?логжанин н?а сумму 185000 т?ысяч рубле?й.

Не погашен?ных в срок кре?дитов и за?ймов на 31.1?2.15 нет.

В октябре 2018 года был с?дан объект: «Жилой дом №1 по у?л. Гагарин?а». Квартиры до?льщикам пере?даются по а?ктам прием?а-передачи в 4 к?вартале 2018 года – 1 к?вартале 2016 го?да. Финансо?вый результ?ат от сдач?и объекта бу?дет отраже?н в 2016 го?ду.

Обязательства до?льщиков по в?несению де?нежных сре?дств соста?вили 29901?3 тысяч руб?лей, отражены по стро?ке 1260 ба?ланса.

В управлен?ии предпри?ятием бухг?алтерский б?аланс (при?ложение 5) и отчет о ф?инансовых резу?льтатах (пр?иложение 6) в?ыступают в?ажнейшим и?нструменто?м изучения ф?инансового р?авновесия, и наблюдением факторов его возмож?ного наруше?ния. В 2018 году в ООО «ЭкоСтрой» не вело со?вместную де?ятельность.

Экономические по?казатели ООО «ЭкоСтрой» представле?ны в табли?це 2.2.

Таблица 2.?2 – Экономичес?кие показате?ли предпри?ятия ООО «ЭкоСтрой» за 2016-2018 гг

|

Показатели |

Единица из?мерения |

2016 |

2017 |

2018 |

Изменения |

|

|

Абсол, тыс.руб |

Относит, % |

|||||

|

Валюта бал?анса |

Тыс. рубле?й |

1502800 |

1933891 |

1744486 |

+241686 |

116,08 |

|

Внеоборотные а?ктивы |

Тыс. рубле?й |

906780 |

1293715 |

1190905 |

+284125 |

131,3 |

|

Оборотные а?ктивы |

Тыс. рубле?й |

596020 |

640176 |

553581 |

-42439 |

92,8 |

|

Дебиторская з?адолженност?ь |

Тыс. рубле?й |

173464 |

207665 |

191480 |

+18016 |

110,3 |

|

Капитал и резер?вы |

Тыс. рубле?й |

34748 |

53421 |

63165 |

+28417 |

181,7 |

|

Выручка |

Тыс. рубле?й |

246406 |

174495 |

148066 |

-98340 |

60,09 |

|

Себестоимость |

Тыс. рубле?й |

76255 |

58295 |

51107 |

-25148 |

67,02 |

|

Прибыль |

Тыс. рубле?й |

170151 |

116200 |

96959 |

-73192 |

56,9 |

|

Численность персо?нала |

Человек |

606 |

629 |

556 |

-50 |

91,7 |

|

Среднемесячная з/?п на одного р?абочего |

Рублей |

30000 |

35000 |

35500 |

+5500 |

118,3 |

|

Рентабельность |

% |

6,4 |

40,08 |

9,9 |

+3,65 |

154,6 |

|

Фондоотдача |

Рублей / Руб?лей |

1,23 |

0,84 |

0,78 |

-0,45 |

63,4 |

|

Производительность тру?да |

406,6 |

277,4 |

266,3 |

-140,3 |

65,4 |

|

|

Фондовооруженность |

Рублей / Че?ловек |

320,28 |

330,24 |

318,13 |

-2,15 |

99,3 |

|

Материалоотдача |

Рублей / Руб?лей |

4,5 |

3,4 |

2,5 |

-2 |

55,5 |

ООО «ЭкоСтрой» в целом работает неэффе?ктивно, пос?кольку выруч?ка за 2018 год снизи?лась на 39,?9 %. Соответст?венно приб?ыль тоже уме?ньшилась н?а 43,1 %. За 2018 год валют?а баланса у?величилась н?а 16,08 % по сравнению с 2016 годом. Внеоборот?ные активы так же уве?личились н?а 31,3 %. Про?изошло уме?ньшение оборот?ных активо?в на 7,2 % в 2018 году по сравнен?ию с 2016 годом. Снижение запасов мо?жно толков?ать двояко: с о?дной сторо?ны это может свидетельствовать о с?нижении де?ловой акти?вности, а и?менно о пре?кращении деяте?льности пре?дприятия и?ли нехватке оборотных сре?дств для з?акупки зап?асов, а с друго?й стороны мо?жет свидете?льствовать о бо?лее эффект?ивном испо?льзовании з?апасов. Увеличилас?ь дебиторс?кая задолже?нность на 10,?3 %. Это происходит на фо?не снижени?я выручки. Капитал и резервы возрос?ли на 81,7 %. Сократилас?ь численност?ь персонал?а на 8,3 %. Ср?азу же про?изошло уве?личение зар?аботной пл?аты на 18,?3 %. Показатель ре?нтабельност?и увеличился на 54,6%. Это связ?ано с эффектив?ностью испо?льзования м?атериальны ресурсо?в. Фондоотдач?а так же и?меет тенде?нцию сниже?ния. В 2018 году она у?меньшилась н?а 36,6 %. Это го?ворит о не эффе?ктивном ис?пользовани?и основных сре?дств. Произ?водительност?ь труда сн?изилась в 2018 году по ср?авнению с 2016 годом на 34,6 %. Фо?ндовооруже?нность нез?начительно с?низилась в 2018 году на 0,7 %. Это обусло?влено тем, что про?изошло сни?жение эффе?ктивности ис?пользовани?я основных фо?ндов.

2.2 Анализ финансового состояния ООО «ЭкоСтрой»

Для выполне?ния анализ?а необходи?мо выполнит?ь аналитичес?кую группиро?вку активов и п?ассивов [34] (таблица 2.3).

Таблица 2.?3 - Аналитичес?кая группа а?ктивов и пассивов в ООО «ЭкоСтрой» за 2016 -2018 гг

|

Уплотненные ст?атьи актив?а и пассива баланса |

2016 год |

2017 год |

2018 год |

|

А1 |

2073 |

20737 |

588 |

|

А2 |

539567 |

567717 |

494856 |

|

А3 |

54423 |

53240 |

59156 |

|

А4 |

906737 |

1292197 |

1189886 |

|

Итого |

1502800 |

1933891 |

1744486 |

|

П1 |

298590 |

353526 |

407513 |

|

П2 |

173044 |

211268 |

173058 |

|

П3 |

221443 |

34350 |

84 |

|

П4 |

809723 |

1334748 |

1163832 |

|

Итого |

1502800 |

1933891 |

1744486 |

Аналитическая гру?ппа пассиво?в отражается по сте?пени возраст?ания, группа акт?ивов в пор?ядке их уб?ывания лик?видности. Ср?авнительны?й аналитичес?кий баланс пре?дставлен в т?аблице 2.4.

Таблица 2.4 – Сравнительный а?налитический баланс ООО «ЭкоСтрой» за 2016-2018 гг

|

Статьи бал?анса |

2016 год |

2017 год |

2018 |

Изменения |

Структура |

Изменения в стру?ктуре |

|||

|

Абсол, тыс.руб |

Отностит, % |

2016 |

2017 |

2018 |

|||||

|

1 |

2 |

3 |

4 |

5=4-2 |

6=4/2*100 |

7 |

8 |

9 |

10 |

|

Актив |

|||||||||

|

А1 |

2073 |

20737 |

588 |

-1485 |

28,4 |

0,14 |

1,07 |

0,03 |

-0,11 |

|

А2 |

539567 |

567717 |

494856 |

-44711 |

91,7 |

35,9 |

29,4 |

28,4 |

-7,5 |

|

А3 |

54423 |

53240 |

59156 |

+4733 |

108,6 |

3,62 |

2,75 |

3,4 |

-0,22 |

|

А4 |

906737 |

1292197 |

1189886 |

+283149 |

131,2 |

60,3 |

66,8 |

68,2 |

+7,9 |

|

Баланс |

1502800 |

1933891 |

1744486 |

||||||

|

Пассив |

|||||||||

|

П1 |

288590 |

353526 |

407513 |

+118923 |

136,4 |

19,9 |

18,3 |

23,4 |

+3,5 |

|

П2 |

173044 |

211268 |

173058 |

+14 |

100,08 |

11,5 |

10,9 |

9,9 |

-1,6 |

|

П3 |

221443 |

34350 |

84 |

-221359 |

0,03 |

14,7 |

1,8 |

0,004 |

-14,6 |

|

П4 |

809723 |

1334748 |

1163832 |

354109 |

143,7 |

53,9 |

69,01 |

66,7 |

+12,8 |

|

Баланс |

1502800 |

1933891 |

1744486 |

||||||

Сравнительный а?налитическ?ий баланс ООО «ЭкоСтрой» показал, что в 2016 году валют?а баланса сост?авила 1502800 т?ыс. рублей, в 2017 – 1933891 т?ыс. рублей, в 2018 – 1744486 т?ыс. рублей. З?а 2017 год в стат?ье актива про?изошло уве?личение по гру?ппам 1 и 2. В п?ассиве – в 4 гру?ппе. В 2018 году в ст?атье актив?а произошло у?величение в 3 и 4 гру?ппах. В ст?атье пасси?ва в 1 гру?ппе.

Расчет фин?ансовых хар?актеристик де?ятельности ООО «ЭкоСтрой» приведён в т?аблице 2.6.

Таблица 2.5 – Финансо?вые показате?ли деятель?ности ООО «ЭкоСтрой» за 2016-2018 гг

|

Показатель, т?ыс.руб |

2016 |

2017 |

2018 |

Изменения |

|

|

Абсол, тыс.руб. |

Относит, % |

||||

|

Общая стои?мость имущест?ва |

1502800 |

1933891 |

1744486 |

+241686 |

116,08 |

|

Стоимость в?необоротны?х активов |

906780 |

1293715 |

1190905 |

+284125 |

131,3 |

|

Стоимость оборот?ных активо?в |

596020 |

640176 |

533581 |

-62439 |

89,5 |

|

Стоимость м?атериальны?х оборотны?х средств |

54380 |

51722 |

58137 |

+3757 |

106,9 |

|

Величина собст?венных сре?дств |

34748 |

53421 |

63165 |

+28417 |

181,7 |

|

Величина з?аемных сре?дств |

1468052 |

1880470 |

1681321 |

+213269 |

114,5 |

|

Величина собст?венных сре?дств в обороте |

872032 |

1240294 |

1127740 |

+255708 |

129,3 |

В 2018 году обща?я стоимост?ь имуществ?а составил?а 1744486 т?ыс. рублей, это н?а 241686 т?ыс. рублей бо?льше, чем в 2016 году. Стоимость в?необоротны?х активов у?величилась н?а 31,3 %. Оборот?ные активы с?низились н?а 10,5%. У?величение в?необоротны?х активов и у?меньшение оборот?ных активо?в может св?идетельство?вать об осу?ществление пре?дприятием и?нвестицион?ных проекто?в. Из–за умен?ьшения оборотных а?ктивов стоимость м?атериальны?х оборотны?х средств у?величилась н?а 6,9 %. Ве?личина собст?венных сре?дств так же у?величилась н?а 81,7%. По?высилась ве?личина заё?мных средст?в на 14,5 %. Ве?личина собст?венных сре?дств в обороте у?величилась н?а 29,3 %.

Для опреде?ления ликв?идности ба?ланса следует со?поставить ито?ги по каждо?й группе а?ктивов и п?ассивов.

Анализ лик?видности и п?латежеспособ?ности выпо?лняется поэт?апно [36]. Первый эт?ап можно р?ассмотреть в т?аблице 2.6. Второ?й этап в т?аблице 2.7.

Таблица 2.6 – Анализ л?иквидности б?аланса ООО «ЭкоСтрой» за 2016-2018 гг

|

Актив |

2016 |

2017 |

2018 |

Пассив |

2016 |

2017 |

2018 |

Изменения |

||

|

2016 |

2017 |

2018 |

||||||||

|

А1 |

2073 |

20737 |

588 |

П1 |

29859 |

35352 |

40751 |

-27786 |

-14615 |

-40163 |

|

А2 |

53956 |

56771 |

49485 |

П2 |

17304 |

21126 |

17305 |

+36652 |

+35645 |

+32180 |

|

А3 |

54423 |

53240 |

59156 |

П3 |

22144 |

34350 |

84 |

+32279 |

+18890 |

+59072 |

|

А4 |

90673 |

12921 |

11898 |

П4 |

80972 |

13347 |

11638 |

+9701 |

-426 |

+260 |

|

Баланс |

15028 |

19338 |

17444 |

Баланс |

15028 |

19338 |

17444 |

|||

Проанализировав л?иквидность б?аланса мож?но говорит?ь, что он не абсо?лютно ликв?идный, пос?кольку он не соот?ветствует ус?ловиям. Та?к как у нас по?лучилось, что не?медленно ре?ализуемые а?ктивы (А1) меньше сроч?ных обязате?льств (П1), (по норме н?аоборот), б?ыстро реал?изуемые акт?ивы (А2) больше кр?аткосрочны?х пассивов (П2), медленно ре?ализуемые а?ктивы (А3) больше дол?госрочных п?ассивов (П3), что соот?ветствует нор?ме, а трудно ре?ализуемы а?ктивы (А4) больше посто?янных пасс?ивов (П4), что опят?ь же не соот?ветствует нор?ме.

Таблица 2.7 - Расчёт коэффициента п?латежеспособ?ности ООО «ЭкоСтрой» за 2016-2018 гг

|

Показатель |

2016 |

2017 |

2018 |

Изменения |

|

Общий показ?атель ликв?идности |

0,6 |

0,6 |

0,5 |

-0,1 |

|

Коэффициент абсолютной л?иквидности |

0,004 |

0,04 |

0,001 |

-0,003 |

|

Коэффициент срочной ли?квидности |

1,14 |

1,04 |

0,9 |

-0,24 |

|

Коэффициент текущей ли?квидности |

1,3 |

1,13 |

0,9 |

-04 |

|

Доля оборот?ных средст?в в актива?х |

0,4 |

0,3 |

0,3 |

-0,10 |

|

Коэффициент обеспечения те?кущих акти?вов собств. оборот?ными средст?вами |

-0,17 |

0,7 |

0,05 |

+0,22 |

|

Коэффициент восст?ановительно?й платежеспособности |

- |

0,57 |

0,5 |

- |

По результ?атам анализ?а платежес?пособности ООО «ЭкоСтрой» можно сде?лать вывод, что пре?дприятие я?вляется не?платежеспособ?ным. Исход?я из расчётов коэфф?ициента пл?атежеспособ?ности пред?приятия мо?жно сказат?ь, что пра?ктически все по?казатели в?ыходят за пре?делы нормы. Так коэффи?циент абсо?лютной лик?видности р?авен -0,00?3, при нор?ме не менее 0,?2. Коэффиц?иент срочно?й ликвидност?и так же не соот?ветствует ре?комендуемо?му значени?ю 0,8 и сост?авляет -0,?24. ООО «ЭкоСтрой» необходимо н?аращивать п?латежеспособ?ный излише?к, а так же по?вышать общий по?казатель л?иквидности, увеличив?ая наличие де?нежных сре?дств, чтоб?ы уменьшат?ь кредиторс?кую задолже?нность, котор?ая требует не?медленного погашение. Абсолютные показатели фи?нансовой усто?йчивости в ООО «ЭкоСтрой» представле?ны в табли?це 2.8.

Таблица 2.8 – Абсолют?ные показате?ли финансо?вой устойч?ивости ООО «ЭкоСтрой» за 2016-2018 гг

|

Показатель |

2016 |

2017 |

2018 |

Изменения |

|

а1- общая ве?личина запасов и з?атрат |

54380 |

51722 |

58137 |

+3757 |

|

а2- собстве?нные оборот?ные средст?ва |

-872032 |

-1240294 |

-1127740 |

-255708 |

|

а3 – собст?венные дол?госрочные з?аемные источ?ники |

-650589 |

-1205944 |

-1127656 |

-477067 |

|

а4 – основ?ные источн?ики формиро?вания запасо?в |

596020 |

640176 |

553581 |

-42432 |

|

а2 – излише?к (недостаток) собст?венных оборотн?ых средств д?ля формиро?вания запасов |

-926412 |

-1292016 |

-1185577 |

-259165 |

|

а3 – излишек (недостаток) собст?венных оборот?ных средст?в и долгосроч?ных заемных источников |

-704969 |

-1257666 |

-1185793 |

-480824 |

|

а4 – излише?к (недостаток) об?щей величи?ны основны?х источнико?в формиров?ания запасо?в |

541640 |

588454 |

495444 |

-46196 |

|

Трехкомпонентный по?казатель, т?ип обеспече?нности |

(0,0,1) Недостаточная обес?печенность |

(0,0,1) Недостаточная обес?печенность |

(0,0,1) Недостаточная обес?печенность |

Трехкомпонентный по?казатель ф?инансовой усто?йчивости ООО «ЭкоСтрой» определяет не?достаточну?ю обеспече?нность собст?венных оборот?ных средст?в для форм?ирования з?апасов и недостаток собст?венных дол?госрочных з?аемных источ?ников. Пре?дприятие н?аходится в неусто?йчивом фин?ансовом состо?янии. Это объ?ясняется с?нижением собст?венных оборот?ных средст?в на 255708 т?ыс. рублей, и собст?венных дол?госрочных заемных источ?ников на 477067 т?ыс. рублей. При таком неустойчивом ф?инансовом состо?янии устойч?ивость может б?ыть восста?новлена путе?м обоснова?нного сниже?ния уровня з?апасов и з?атрат.

Относительные по?казатели фи?нансовой усто?йчивости [37] в ООО «ЭкоСтрой» представле?ны в табли?це 2.9.

Таблица 2.9 – Расчет коэфф?ициентов ф?инансовой усто?йчивости ООО «ЭкоСтрой» за 2016-2018 гг

|

Показатель |

2016 год |

2017 год |

2018 год |

|

К9- коэффи?циент соотношения з?аемных и собст?венных сре?дств (<1) |

6,4 |

4,6 |

2,7 |

|

К10-коэффициент финансовой нез?ависимости (0,5) |

0,023 |

0,028 |

0,04 |

|

К11- коэфф?ициент мане?вренности собст?венного капитала (0,5) |

-25,09 |

-23,21 |

-17,85 |

|

К12- коэфф?ициент дол?госрочного пр?ивлечения заемных сре?дств |

0,8 |

0,39 |

0,001 |

|

К13- коэфф?ициент фин?ансовой устойчивости (0,8-0,?9) |

0,17 |

0,05 |

0,04 |

|

К14- коэфф?ициент соот?ношения деб?иторской и кре?диторской задолженности (=1) |

0,58 |

0,59 |

0,46 |

|

К15- индекс посто?янного акт?ива |

26,09 |

24,21 |

18,85 |

Из таблицы 2.?9 видно, что соот?ношение собст?венных и з?аемных сре?дств за тр?и годы пре?высили нор?му. Уровен?ь данного коэфф?ициента вы?ше допусти?мого, говор?ит об опас?ности возн?икновения не?достатка собст?венных дене?жных средст?в. Коэффиц?иент финансо?вой независ?имости так же ниже нормы. Это го?ворит о то?м, что у ООО «ЭкоСтрой» существует задолженность и имеет за?висимость перед кред?иторами. Коэффициент м?аневренност?и собствен?ного капит?ала в неско?лько раз н?иже нормы. Об?щество нес?пособно по?ддерживать уро?вень собст?венного ка?питала и у?величивать оборот?ные средст?ва за счет собст?венных источ?ников. Сни?жение коэфф?ициента до?лгосрочного пр?ивлечения з?аемных сре?дств означ?ает, что ООО «ЭкоСтрой» в долгосроч?ной перспе?ктиве будет меньше зависеть от в?нешних источ?ников. Об этом го?ворит и коэфф?ициент соот?ношения деб?иторской и кре?диторской з?адолженност?и, посколь?ку его пок?азатели име?ют стабиль?ную тенден?цию и возмо?жно приведут к нор?ме. В цело?м показате?ли финансо?вой устойч?ивости ООО «ЭкоСтрой» не удовлетворяют реко?мендуемым з?начениям. Следует по?вышать сво?ю финансову?ю независи?мость увел?ичением собст?венных сре?дств.

Анализ дело?вой активност?и проводитс?я для того, чтоб?ы определит?ь способност?ь предприят?ия управлят?ь своими моб?ильными акт?ивами и собст?венными и з?аемными сре?дствами, с це?лью получе?ния прибыл?и. Анализ в?ыполняется поэт?апно. На пер?вом этапе р?ассматрива?ются показ?атели обор?ачиваемост?и основных ст?атей баланс?а (таблица 2.10).

Таблица 2.10 – Показатели обор?ачиваемост?и основных б?алансовых ст?атей за 2017-2018 гг

|

Коэффициенты |

2016 |

2017 |

2018 |

Изменения |

|

Коэффициент обор?ачиваемост?и активов |

0,2 |

0,1 |

0,08 |

-0,12 |

|

Скорость оборот?а активов |

1800 |

3600 |

4500 |

+2700 |

|

Коэффициент обор?ачиваемост?и оборотны?х средств |

0,4 |

0,3 |

0,2 |

-0,2 |

|

Скорость оборот?а оборотны?х средств |

900 |

1200 |

1800 |

+900 |

|

Коэффициент обор?ачиваемост?и запасов |

4,7 |

3,3 |

2,7 |

-2 |

|

Скорость оборот?а запасов |

76,5 |

109,09 |

133,3 |

+56,8 |

|

Коэффициент обор?ачиваемост?и кредиторс?кой задолже?нности |

1,03 |

0,5 |

0,4 |

-0,63 |

|

Скорость оборот?а кредиторс?кой задолже?нности |

349,5 |

720 |

900 |

+550,5 |

|

Коэффициент обор?ачиваемост?и дебиторс?кой задолже?нности |

1,3 |

0,9 |

0,7 |

-0,6 |

|

Скорость оборот?а дебиторс?кой задолже?нности |

276,9 |

400 |

514,2 |

+237,3 |

|

Коэффициент обор?ачиваемост?и собствен?ного капит?ала |

7,8 |

3,9 |

2,5 |

-5,3 |

|

Скорость оборот?а собствен?ного капит?ала |

46,2 |

92,3 |

144 |

+97,8 |

Показатели обор?ачиваемост?и слишком ве?лики. Так скорост?ь оборота а?ктивов сост?авила 1800 дней в 201?2 году и про?должает уве?личиваться. К 2018 году она сост?авила 4500 д?ней. Предприятие кр?айне нерац?ионально ис?пользует с?вои активы. С?корость оборот?а оборотны?х средств з?начительна ме?ньше и имеет те?нденцию увеличения. В 2016 году она б?ыла 900 дней, в 2018 году уже сост?авила 1800 дней. Скорост?ь оборота з?апасов уве?личивается, в 2018 году она сост?авила 133,?3 дней. Это е?ще раз подт?верждает, что пре?дприятию не х?ватает собст?венных зап?асов. Скорост?ь оборота кре?диторской з?адолженност?ь так же с го?дом увелич?ивается. В 2018 году она сост?авила 900 д?ней. ООО «ЭкоСтрой» все сложнее и с?ложнее пог?ашать задо?лженность пере?д поставщи?ками и подр?ядчиками. С?корость оборот?а собствен?ного капит?ала состав?ляет 144 д?ня. Все это с?видетельст?вует о низ?кой делово?й активност?и предприят?ия и неспособ?ностью упр?авлять сво?ими оборот?ными средст?вами. ООО «ЭкоСтрой» крайне необ?ходимо пос?пособствов?ать ускоре?нию оборач?иваемости ос?новных бал?ансовых ст?атей.

На следующе?м этапе рассч?итываются показ?атели рент?абельности. Показатели ре?нтабельност?и приведен?ы в таблице 2.11.

Таблица 2.11 – Показатели ре?нтабельност?и ООО «ЭкоСтрой» за 2017-2018 гг

|

Показатель |

2016 |

2017 |

2018 |

Изменения |

|

Рентабельность про?даж, % |

2,7 |

20,4 |

6,5 |

+3,8 |

|

Общая рент?абельность, % |

6,4 |

40,08 |

9,9 |

+3,5 |

|

Рентабельность ос?новной деяте?льности % |

40,09 |

62,8 |

56,1 |

+16,01 |

|

Рентабельность а?ктивов иму?щества, % |

12,2 |

6,7 |

5,2 |

-7 |

|

Рентабельность те?кущих акти?вов, % |

81,2 |

57,8 |

70,4 |

-10,8 |

|

Рентабельность собст?венного ка?питала, % |

14,8 |

8,1 |

7,2 |

-7,6 |

|

Рентабельность з?аемного ка?питала, % |

3,0 |

1,8 |

2,2 |

-0,8 |

Показатели ре?нтабельност?и по годам р?азнонаправ?лены. Увеличение ре?нтабельност?и продаж го?ворит, что пре?дприятие р?аботает без уб?ытков. Повышение общей рентабельности с?видетельст?вует об эффективно?м использо?вании материальных ресурсов. Снижение ре?нтабельност?и активов и?мущества обус?ловлена сн?ижением обор?ачиваемост?и активов. Ре?нтабельност?ь собственного кап?итала является н?аиболее ва?жным для а?кционеров ко?мпании. Он?а характер?изует приб?ыль, котору?ю собствен?ник получит с руб?ля вложенных в пре?дприятие сре?дств. Повысить ре?нтабельност?ь возможно то?лько за счет у?величения пр?ибыли. Рентабельность собст?венного ка?питала пок?азывает, что в?ложения сторо?нних участ?ников неце?лесообразно. Увеличить пр?ибыль возмо?жно при сн?ижении себесто?имости про?дукции за счет р?авномерного ис?пользовани?я материал?ьных ресурсо?в, произво?дственных мо?щностей, пр?и снижении з?атрат на про?изводство, а т?ак же при по?вышении про?изводитель?ности труд?а.

3. ОРГАНИЗАЦИЯ УЧЕТА И АНАЛИЗА МАТЕРИАЛЬНО-ПРОИЗВОДТСТВЕННЫХ ЗАПАСОВ В ООО «ЭКОСТРОЙ»

3.1 Учет материально-производственных запасов в ООО «ЭкоСтрой»

Учёт матер?иально-производственных з?апасов ведетс?я в соответст?вии с Поло?жением по бу?хгалтерскому учету «Учет матер?иально-производственных з?апасов» ПБУ 5/01 и мето?дическими у?казаниями по бу?хгалтерско?му учету м?атериально- про?изводствен?ных запасо?в на счете 10 «Материалы».

В составе м?атериально-производственных з?апасов учит?ываются матер?иальные це?нности, которые ис?пользуются в качестве с?ырья, матер?иалов, ком?плектующих из?делий при про?изводстве про?дукции, вы?полнении р?абот, оказ?ания услуг, а т?ак же для у?правленчес?ких нужд.

Для осущест?вления ана?литического учет?а материало?в в ООО «ЭкоСтрой» ведется жур?нал-ордер №6. Д?ля заполне?ния журнал?а использу?ются прихо?дные ордер?а, приемные а?кты и друг?ие первичн?ые платежн?ые документ?ы. Журнал хоз?яйственных о?пераций матер?иалов в ООО «ЭкоСтрой» показаны в т?аблице 3.1

Таблица 3.1 – Журнал хозяйственных о?пераций матер?иалов в ООО «ЭкоСтрой»

|

Дата |

Содержание хоз?яйственной о?перации |

Основание хоз?яйственной о?перации |

Сумма, тыс.руб |

Дебет |

Кредит |

|

18.07.2018 |

Поступили матер?иалы от пост?авщика |

Договор №8?953, |

2596 |

10 |

60 |

|

18.07.2018 |

Принят к учету Н?ДС |

счет-фактура № 9585 |

396 |

19 |

60 |

|

18.07.2018 |

Оплачена су?мма за матер?иалы поста?вщику |

Счет на оп?лату |

2992 |

60 |

51 |

|

17.03.2018 |

Переданы м?атериалы: - в основное про?изводство; - на содер?жание и ре?монт обору?дования -на общехоз?яйственные р?асходы |

Требование –?накладная № 5466, требо?вание –нак?ладная №658?2, требова?ние наклад?ная № 65825 |

2548 |

20 |

10.1 |

|

6582 |

25 |

10.1 |

|||

|

2556 |

26 |

10.1 |

|||

|

17.03.2018 |

Отпущено со с?клада топл?иво |

Требование н?акладная № 6845 |

5200 |

20 |

10.4 |

|

08.12.2018 |

Выявлены не?достачи мпз в хо?де инвентар?изации |

Сличительная ве?домость |

8952 |

94 |

10 |

|

10.12.2018 |

Списание м?атериалов з?а счет вино?вного лица |

Акт о спис?ании |

8952 |

73 |

94 |

В составе м?атериально-?производст?венных зап?асов учитывается также средства тру?да (инвент?арь и хозя?йственные пр?инадлежност?и), срок по?лезного ис?пользовани?я которых не пре?вышает 12 мес?яц и стоимост?ь до 100000 руб?лей.

Материально-производственные з?апасы прин?имаются к бу?хгалтерско?му учету в су?мме фактичес?ких расходо?в на их пр?иобретение и?ли изготов?ление без ис?пользовани?я счетов 15 и 16.

Фактическая себесто?имость матер?иальных ресурсо?в, списывае?мых в произ?водство, о?ценивается по сре?дней себесто?имости.

При отпуске материа?льно-производственных з?апасов в про?изводство и?ли ином выб?ытии их оце?нка произво?дится по к?аждому виду з?апасов путе?м деления об?щей себесто?имости вид?а запасов н?а их количест?во, склады?вающихся соот?ветственно из себесто?имости и ко?личества ост?атка на нач?ало месяца и посту?пивших зап?асов в тече?ние данного мес?яца.

Транспортно-заготовительные р?асходы по дост?авке матер?иалов включ?аются в фа?ктическую себесто?имость приобрете?нных матер?иалов.

Аналитический учет м?атериально-производственных з?апасов ведетс?я по видам з?апасов, но?менклатурн?ым номерам и мест?ам хранени?я.

Учет спецо?дежды ведетс?я в соответст?вии с ПБУ 5/01, Мето?дическими у?казаниями, ут?вержденным Пр?иказом МФ РФ от. 26.12.02 г. №1?35Н. Спецо?дежда прин?имается к бу?хгалтерско?му учету по ф?актической себесто?имости. Сто?имость спе?цодежды, сро?к эксплуат?ации которо?й не превы?шает 12 мес?яцев, спис?ывается ед?иновременно в дебет счето?в затрат н?а производст?во в момент ее от?пуска сотру?дникам общест?ва. Стоимост?ь спецодеж?ды, срок э?ксплуатаци?и которой со?гласно нор?мы превышает 1?2 месяцев, по?гашается л?инейным способо?м, исходя из сро?ков полезно?го использо?вания спецо?дежды, пре?дусмотренн?ых в Типов?ых нормах в?ыдачи спецо?дежды.

Для учета м?атериально-производственных з?апасов испо?льзуются у?нифицирова?нные формы пер?вичной учет?ной докуме?нтации:

М-4 – прихо?дный ордер (приложение 6);

М-11 – требо?вание накл?адная (при?ложение 7);

М-15 – нак?ладная на от?пуск матер?иалов на сторо?ну (приложе?ние 8).

3.2 Анализ материально-производственных з?апасов в ООО «ЭкоСтрой»

Расчет общих коэфф?ициентов м?атериальны?х запасов мо?жно рассмотрет?ь в таблице 3.?2.

Таблица 3.2 – Расчет об?щих коэффи?циентов матер?иальных за?пасов ООО «ЭкоСтрой» за 2016-2018 гг

|

Показатель |

2016 |

2017 |

2018 |

Изменения |

|

Коэффициент обес?печенности |

11,9 |

23,6 |

19,5 |

+7,6 |

|

Коэффициент н?акопления (<1) |

1,0 |

1,0 |

2,4 |

+1,4 |

|

Коэффициент обор?ачиваемост?и запасов |

4,7 |

3,3 |

2,7 |

-2 |

|

Коэффициент обор?ачиваемост?и запасов в д?нях |

76,5 |

109,09 |

133,3 |

+56,8 |

|

Коэффициент з?акрепления з?апасов |

0,2 |

0,3 |

0,3 |

+0,1 |

За анализируе?мы период в це?лом ООО «ЭкоСтрой» нормально обес?печена зап?асами. В 2016 г. коэффи?циент обес?печенности сост?авил 11,9, в 2017 г. 23,6, что пре?вышает на 11,7, но в 2018 г. мы вид?им вновь с?нижение на 4,1 по ср?авнению с 2017 г. Расчет пок?азывает, что коэфф?ициент нако?пления выше ре?комендуемо?й величины. Это го?ворит о неб?лагоприятно?й структуре з?апасов пре?дприятия, о н?аличии изл?ишних и не?нужных про?изводствен?ных запасо?в, а так же с?нижению их обор?ачиваемост?и. Коэффицие?нт оборачи?ваемости з?апасов замет?но снижаетс?я. В 2018 году он с?низился на 2 по ср?авнению с 2016 годом. Коэфф?ициент закре?пления за 2018 год увелич?ился на 0,1, что го?ворит о неэффе?ктивности ис?пользовани?я материал?ьных ресурсо?в.

Для непрерывност?и производст?венного про?цесса необ?ходимым ус?ловием является соз?дание матер?иально-производственных з?апасов. Состо?яние материальных з?апасов может быт?ь охарактер?изовано с по?мощью анал?иза структур?ы и динамики, при?веденных в т?аблице 3.3.

Таблица 3.?3 – Анализ стру?ктуры и ди?намики зап?асов ООО «ЭкоСтрой» за 2016-2018 гг

|

Показатель |

2016 |

2017 |

2018 |

Изменения |

||||

|

Тыс.руб |

% |

Тыс.руб |

% |

Тыс.руб |

% |

Абсол. вел |

Отностит. ве?л |

|

|

Запасы – все?го В том числе: |

51027 |

100 |

54307 |

100 |

50965 |

100 |

-62 |

99,8 |

|

Сырье матер?иалы и дру?гие аналог?ичные ценност?и |

32570 |

63,8 |

37320 |

68,7 |

36191 |

71 |

+3621 |

11 |

|

Готовая про?дукция |

156 |

0,3 |

117 |

0,2 |

69 |

0,1 |

-87 |

44,2 |

|

Товары для пере?продажи |

18300 |

35,9 |

16870 |

31,1 |

14705 |

28,9 |

-3595 |

80,4 |

Как видно из р?асчетов за 2018 г. произо?шло незнач?ительное с?нижение за?пасов на 0,?2%. Основно?й прирост з?апасов про?изошел по с?ырью и матер?иалам, сум?ма которых у?величилась на 3621 тыс?яч рублей и?ли на 11%. Готовая про?дукция сниз?илась на 87 тысяч руб?лей или на 55,8%, а т?ак же сниз?ились товар?ы для пере?продажи на 35?95 тысяч руб?лей или на 1?9,6%. Возмо?жно причино?й снижения по?казателей я?вляется уме?ньшение мас?штабов деяте?льности ООО «ЭкоСтрой».

Анализ стру?ктуры и ди?намики пок?азывает, что у?дельный вес в сост?аве запасо?в занимают ост?атки сырья и м?атериалов, до?ля которых у?величилась к концу года н?а 7,2%. Уме?ньшилась до?ля остатко?в готовой про?дукции на 0,?2%. Удельн?ый вес тов?аров для пере?продажи та?к же имеет те?нденцию к с?нижению. О?н снизился н?а 7%.

Рисунок 3.1 – Стру?ктура и ди?намика зап?асов за 2018 год в ООО «ЭкоСтрой»

Ритмичная р?абота предприятия является одним из г?лавных усло?вием своевреме?нного выпус?ка и реализ?ации продукции. Нер?итмичность у?худшает качество про?дукции; уве?личивается объе?м незаверше?нного, при этом замедляется обор?ачиваемост?ь капитала; несвоевременно посту?пает выруч?ка.

Анализ рит?мичности про?водится в таблич?ной форме (т?аблица 3.4). Основно?й методико?й оценки р?итмичности фор?мирования з?апасов явл?яется оцен?ка на осно?ве абсолют?ных и относ?ительных по?казателей. В обо?их способа?х в зачет берется расчет пла?новых и фактических данных. Итог факт?ической ве?личины относ?ится к пла?новому объе?му поставо?к и рассчит?ывается коэфф?ициент вар?иации.

Таблица 3.4 – Анализ р?итмичности фор?мирования з?апасов ООО «ЭкоСтрой» за 2016-2018 гг

|

Год |

План |

Факт |

Изменения |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

2016 |

338061,6 |

33,3 |

353865 |

34,9 |

+15803,4 |

104,6 |

|

2017 |

338061,6 |

33,3 |

355347 |

35,04 |

+17285,4 |

105,1 |

|

2018 |

338061,6 |

33,4 |

304973 |

30,07 |

-33088,6 |

90,2 |

Оценка рит?мичности фор?мирования з?апасов осу?ществляетс?я на основе коэфф?ициента вар?иации (V). Так коэфф?ициент вар?иации сост?авил 2,3%. Это го?ворит, что в?ыпуск проду?кции откло?няется от гр?афика в сре?днем на 2,?3%, что св?идетельствует о несоб?людении нор?мы запаса (V<10%). Рит?мичность фор?мирования з?апасов в це?лом удовлет?ворительна. Т?акой коэфф?ициент вариации говорит о нор?мальном процессе с?набжения м?атериальны?ми запасам?и. То есть в ООО «ЭкоСтрой» материаль?ные запасы посту?пают вовре?мя. Но любое про?изводство не мо?жет работат?ь идеально, поэто?му маловеро?ятно, но риски сры?ва поставо?к существуют. В данном с?лучае меро?приятия по о?птимизации про?цессов снаб?жения для ООО «ЭкоСтрой» не нужны. Если пред?приятие все-т?аки захочет про?вести опти?мизацию формирова?ния матери?альных зап?асов, то мо?жно предло?жить поиск новых пост?авщиков.

Рисунок 3.2 – Ритмичност?ь формиров?ания запасо?в по плану и ф?акту в ООО «ЭкоСтрой»

Расход на про?изводство о?хватывает всё ко?личество м?атериальны?х ресурсов, з?атраченных пре?дприятием не?посредстве?нно на выпо?лнение про?граммы по в?ыпуску про?дукции. На четверто?м этапе рассч?итывается коэфф?ициент рит?мичности потребления з?апасов (таб?лица 3.5).

Таблица 3. – Анализ р?итмичности потреб?ления запасо?в ООО «ЭкоСтрой» за 2016-2018 гг

|

Год |

План |

Факт |

Изменения |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

2016 |

333602,3 |

33,3 |

345680 |

34,5 |

+12077,7 |

103,6 |

|

2017 |

333602,3 |

33,3 |

354860 |

35,5 |

+21257,7 |

106,4 |

|

2018 |

333602,3 |

33,4 |

300267 |

30,0 |

-33335,3 |

90,0 |

Результаты р?асчета пок?азывают, что ф?актическое потреб?ление запасо?в отличаетс?я от графи?ка плана. В 2016 году план б?ыл превыше?н на 12077,7 т?ысяч рубле?й. В 2017 году на 21?257,7 тысяч руб?лей. В 2018 году факт?ическое потреб?ление запасо?в ниже пла?нового на 3?3335,3 тыс?яч рублей. Коэфф?ициент вар?иации показ?ывает, на с?колько факт?ическое зн?ачение пок?азателя от?клоняется от сре?днего. В д?анном случ?ае коэффиц?иент вариа?ции состав?ляет 4,01 %. В це?лом потреб?ление запасо?в достаточ?но ритмично. О?днако следует обр?атить вним?ание на нару?шение плано?вых ритмов и о?пределить ф?акторы, вызв?авшие эти н?арушения.

Рисунок 3.3 – Ритмичност?ь потребле?ния запасо?в в ООО «ЭкоСтрой»

Для характер?истики эффе?ктивности ис?пользовани?я материал?ьных ресурсо?в применяетс?я система обоб?щающих и ч?астных пок?азателей. Обоб?щающие пок?азатели предст?авлены в т?аблице 3.6.

Таблица 3.6 – Обобщаю?щие показате?ли ООО «ЭкоСтрой» за 2016-2018 гг

|

Показатель |

Единица из?мерения |

2016 |

2017 |

2018 |

Изменения |

|

Материалоотдача |

Рублей/ Руб?лей |

4,5 |

3,4 |

2,5 |

-2 |

|

Материалоемкость |

Рублей/ Руб?лей |

0,2 |

0,3 |

0,4 |

+0,2 |

|

Рентабельность |

% |

6,4 |

40,08 |

9,9 |

+3,5 |

|

Темп роста м?атериальны?х затрат |

- |

0,8 |

0,9 |

||

|

Коэффициент соот?ношения те?мпов роста объе?ма произво?дства и материальных з?атрат |

- |

1,75 |

0,8 |

По данным в т?аблице вид?но, что матер?иалоотдача с к?аждым годо?м снижаетс?я. Так в 2018 году она сост?авила 2,5 и с?низилась н?а 2 по сравне?нию с 2016 годом. Этот по?казатель по?ясняет, что н?а каждый руб?ль потребле?нных матер?иальных ресурсо?в произведе?но 2,5 про?дукции. Матер?иалоемкост?ь в 2018 году увел?ичилась на 0,?2 по сравне?нию с 2016 годом. Матер?иалоемкост?ь показывает, что необ?ходимо 0,4 м?атериальны?х затрат д?ля произво?дства един?ицы продук?ции. Рентабе?льность в 2018 году увеличилась на 3,5%. Рентабельность показывает, что в ООО «ЭкоСтрой» эффективно используются материальные ресурсы. Темп роста материальных затрат также имеет тенденцию увеличения. Снижение динамики материалоотдачи характеризуется снижением коэффициента соотношения темпов роста объема выпускаемой продукции и материальных затрат. Так в 2018 году он снизился до 0,8, в 2017 году он составил 1,75.

Частные показатели в ООО «ЭкоСтрой» представлены в таблице 3.7.

Таблица 3.7 – Частные показатели в ООО «ЭкоСтрой»

|

Показатель |

2016 |

2017 |

2018 |

Изменения |

|

Топливоотдача |

6,2 |

5,3 |

4,6 |

-1,6 |

|

Топливоемкость |

0,16 |

0,18 |

0,2 |

+0,04 |

|

Рентабельность топливных затрат |

2,2 |

4,1 |

2,8 |

0,6 |

|

Коэффициент роста топливных затрат |

- |

1,2 |

1,03 |

- |

|

Коэффициент соотношения темпов объема выпущенной продукции и топливных затрат |

- |

2 |

1,2 |

- |

По нашим расчетам видно, что топливоотдача снизилась в 2018 году на 1,6 по сравнению с 2016 годом. Топливоемкость повысилась в 2018 г. на 0,04 по сравнению с 2016 годом. Коэффициент роста топливных затрат и коэффициент соотношения темпов роста выпуска продукции и топливных затрат имеют тенденцию к снижению.

3.3 Совершенствование учета и повышение эффективности использования материально-производственных запасов в ООО «ЭкоСтрой»

Эффективность управления материальными запасами имеет огромное значение, особенно в ООО «ЭкоСтрой», так как здесь сосредотачивается большой поток материальных ценностей. Осуществление деятельности требует подготовку и преобразование учета производственных запасов на складе общества. Это предопределяет необходимость реализации предложений по улучшению организации учета производственных запасов на складах с целью достижения наиболее эффективных результатов деятельности в ООО «ЭкоСтрой».

Для правильной организации учета запасов в ООО «ЭкоСтрой», необходимо ответить на несколько вопросов:

- откуда, в какое время, в каком количестве и на какую сумму поступают материальные запасы;

- как выполняется программы снабжения;

- как выполняется программа производственного потребления;

Предпосылками правильной организации учета материалов являются:

- целесообразное ведение складского учета;

- отлаженная работа с поставщиками;

- разрабатывание норм расходов запасов;

- правильная классификация запасов.

При проведении анализа деятельности и исследования состояния материально-производственных запасов в ООО «ЭкоСтрой», были выявлены некоторые недостатки и предложены пути их совершенствования. Подробно их можно рассмотреть в таблице 3.8.

Таблица 3.8 – Совершенствование учета материальных запасов в ООО «ЭкоСтрой»

|

Нарушения |

Предложения по совершенствованию |

|

Не отрегулирована работа с поставщиками. |

Работать с проверенными поставщиками. Составить списки рекомендуемых поставщиков, которые обеспечивают качественными материалами и приемлемым сроком и условием поставки. |

|

Не осуществляется полная проверка качества материалов при поступлении |

Следует отобразить требования по качеству закупаемой продукции. В будущем осуществлять контроль закупаемых материалов согласно этим требованиям. |

|

Нарушение условий хранения материалов в складских помещениях |

Соблюдать правила пожарной безопасности. Хранить материалы согласно их условиям хранения (температура, влажность) |

|

Нарушение порядка проведения инвентаризации |

Инвентаризация должна проводиться в срок, поэтому необходимо разработать порядок проведения инвентаризаций, проводить проверки в установленном порядке. |

Рациональное использование материальных ресурсов является важнейшим фактором снижения материалоемкости и себестоимости продукции (работ, услуг), повышения прибыльности и рентабельности производства.

Экономия материальных ресурсов выражается в повышении уровня их полезного использования, то есть в снижении удельного расхода по сравнению с уровнем, достигнутым в предыдущем периоде. Экономия ресурсов в ООО «ЭкоСтрой» может быть осуществлена по двум направлениям:

- получение положительной разницы между плановым и фактическим количеством расходуемых ресурсов;

- снижение нормативного расхода материальных запасов.

Чтобы получить положительную разницу между плановым и фактическим количеством расходуемых ресурсов, необходимо перевыполнить план в процессе производства, при этом не превышать норму расхода материальных запасов.