Учет поступления основных средств (Особенности бухгалтерского учета поступления основных средств в соответствии с РСБУ)

Содержание:

ВВЕДЕНИЕ

Производственно-хозяйственная деятельность организаций обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но также за счет основных фондов и средств данного предприятия. Основные средства играют огромную роль в процессе труда, они в своей совокупности образуют производственно - техническую базу и определяют производственную мощь предприятия.

Основные средства предприятия являются одним из главных факторов, от которых зависит уровень экономической эффективности производства и работы, в целом. Особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида, формы в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою стоимость на вновь создаваемый продукт частями.

Хозяйственная деятельность хозяйствующего субъекта складывается из трех непрерывных, взаимосвязанных хозяйственных процессов: снабжение (заготовления и приобретения материально-технических ресурсов, запасов), производство продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства. Следовательно, важнейшие объекты бухгалтерского учета у хозяйствующего субъекта - основные и оборотные средства в их движении.

Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений. На современном этапе развития нашего государства одним из важных факторов развития и увеличения объемов производства продукции на предприятиях является их обеспеченность основными фондами в нужном количестве и ассортименте.

Однако, для решения данных задач необходимо не только полное обеспечение предприятия техническим потенциалом, т. е. основными средствами, но и повышение эффективности их использования.

Обновление и совершенствование учета может происходить путем частичного возмещения износа основных фондов, замены морально и физически изношенного производственного оборудования и устаревших технологий в процессе технического перевооружения и реконструкции производства, создания в необходимых масштабах новых и расширения действующих производств на качественно новой основе и тому подобное. 5 Как внутренним, так и внешним пользователям управленческой отчетности необходимо реформирование системы учета и финансовой отчетности, учета основных средств. Это является составной частью мероприятий ориентированных на введение экономических отношений рыночного направления.

Итак, бухгалтерский учет поступления основных средств на предприятиях должен быть организован на таком уровне, чтобы обеспечить их сохранность, а операции по движению основных средств должны отвечать требованиям действующего в стране законодательства и целесообразности этих операций. Именно этим обусловлена актуальность выбранной темы.

Целью данной работы является изучение учета поступления основных средств на предприятии.

Для достижения цели следует решить задачи:

- рассмотреть экономическое содержание, подробную классификацию и состав основных средств,

- проанализировать производственно-финансовую деятельность предприятия,

- проанализировать особенности организации аналитического и синтетического учета объектов основных средств,

рассмотреть оценку и переоценку, учет поступления и выбытия основных средств.

Объектом исследования является ООО «Говорова 35».

Предметом исследования является учет поступления основных средств в ООО «Говорова 35».

Для написания работы использовались такие источники информации: законодательная и нормативная база, литературные источники по вопросам учета основных средств, финансовая отчетность предприятия и данные первичного и бухгалтерского учета предприятия.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

1.1. Понятие и классификация основных средств

В современной экономической практике очень часто между собой подменяются такие понятия, как «основные средства», «основные фонды»и «основной капитал», которые фактически имеют различную смысловую нагрузку. Так, под основным капиталом предприятия стоит понимать финансовую категорию, которая отражает часть средств компании, вложенной ею в ее основные фонды на длительный период времени, которые в свою очередь могут быть использованы в течение нескольких производственных циклов деятельности предприятия.

Основной капитал находит отражение в составе пассивов бухгалтерского баланса и формируется за счет следующих видов источников:

- источники, целью которых является приобретение и создание основных фондов новых предприятий;

- источники простого и расширенного воспроизводства основных фондов уже действующих предприятий [1, c.1145].

Общероссийского классификатора основных фондов ОК013–94, который был введен в действие с 1 января 2017 года, к основным фондам относят производственные активы, которые постоянно или неоднократно используются для производства готовой продукции, товаров, оказания услуг на протяжении значительного периода времени, который составляет более одного года. На основании данного определения, можно разделить основные фонды на материальные и нематериальные, что отражено на рисунке 1.

Рисунок 1 – Классификация основных фондов в ОКОФ [2]

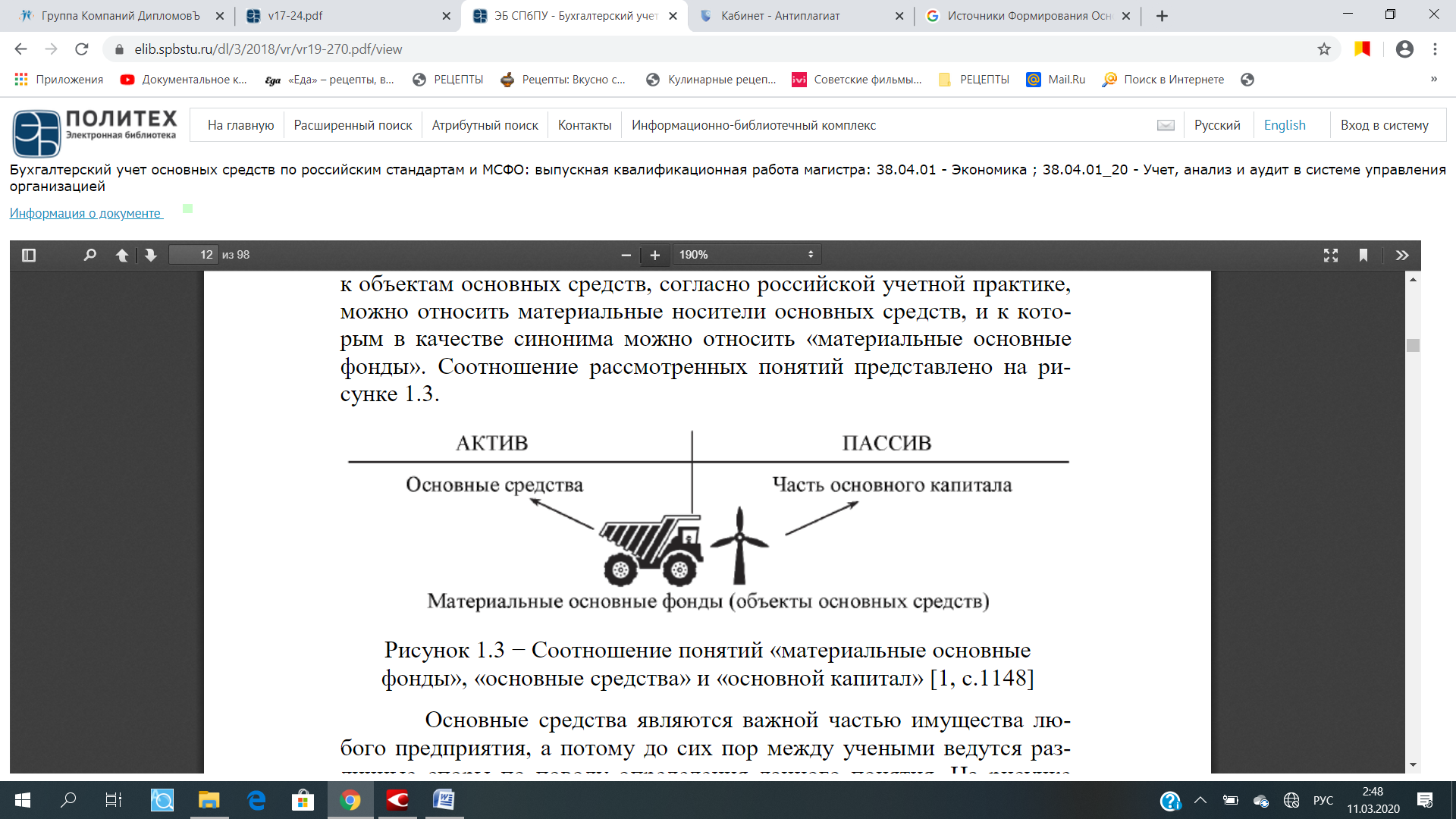

Основные средства отражают стоимостное выражение материальных основных фондов и входят в состав внеоборотных активов, которые отражаются в активе бухгалтерского баланса. Таким образом, к объектам основных средств, согласно российской учетной практике, можно относить материальные носители основных средств, и к которым в качестве синонима можно относить «материальные основные фонды». Соотношение рассмотренных понятий представлено на рисунке 2.

Основные средства являются важной частью имущества любого предприятия, а потому до сих пор между учеными ведутся различные споры по поводу определения данного понятия.

Рисунок 2 − Соотношение понятий «материальные основные фонды», «основные средства»и«основной капитал» [1, c.1148]

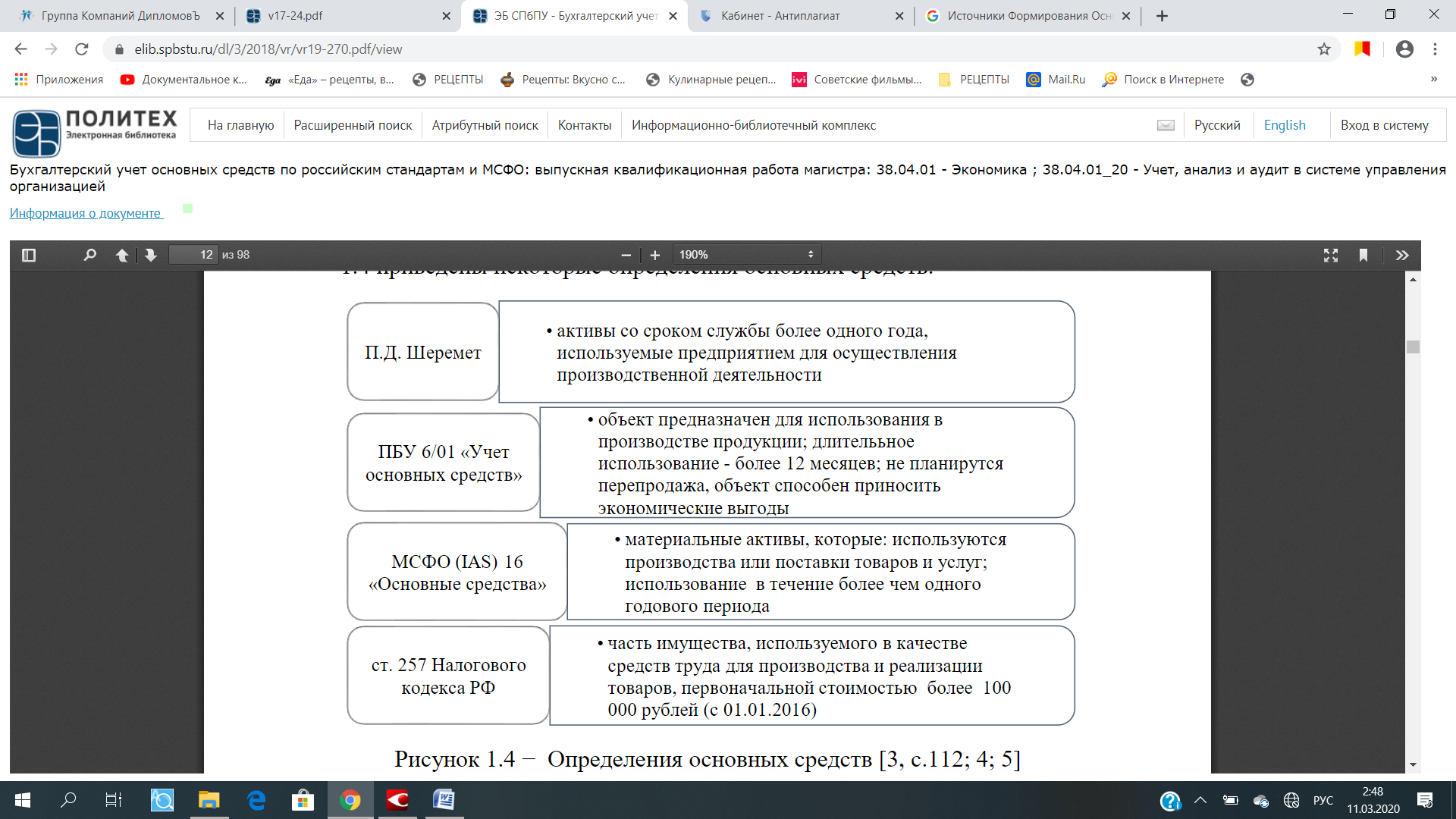

На рисунке 3 приведены некоторые определения основных средств.

Рисунок 3 − Определения основных средств [3, c.112; 4; 5]

На основании представленных определений можно выделить основные признаки, по которым активы могут быть отнесены к основным средствам:

- активы используются для производства готовой продукции или товаров, оказания услуг;

- активы используются многократно в течение нескольких производственных циклов на протяжении длительного периода не менее одного года;

- в целях бухгалтерского учета стоимость актива должна составлять не менее 40 тыс. руб., а в целях налогового учета не менее 100 тыс. руб.;

- актив переносит свою стоимость по частям на произведенную продукции в виде амортизационных отчислений [6, c.236].

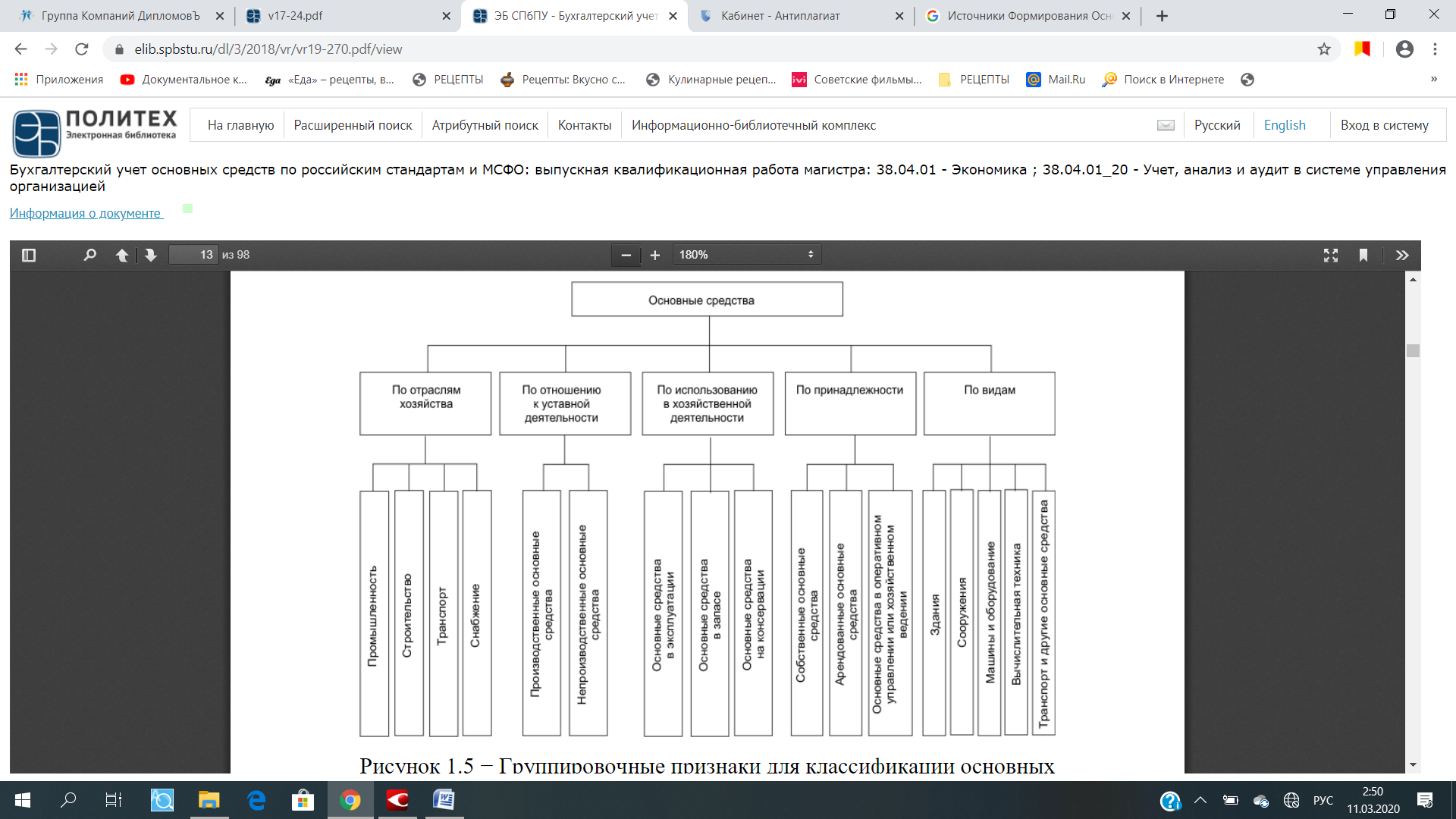

Основные средства имеют большое количество различных признаков для классификации. Некоторые из группировочных признаков представлены на рисунке 4.

Рисунок 4 − Группировочные признаки для классификации основных средств [7, c.121]

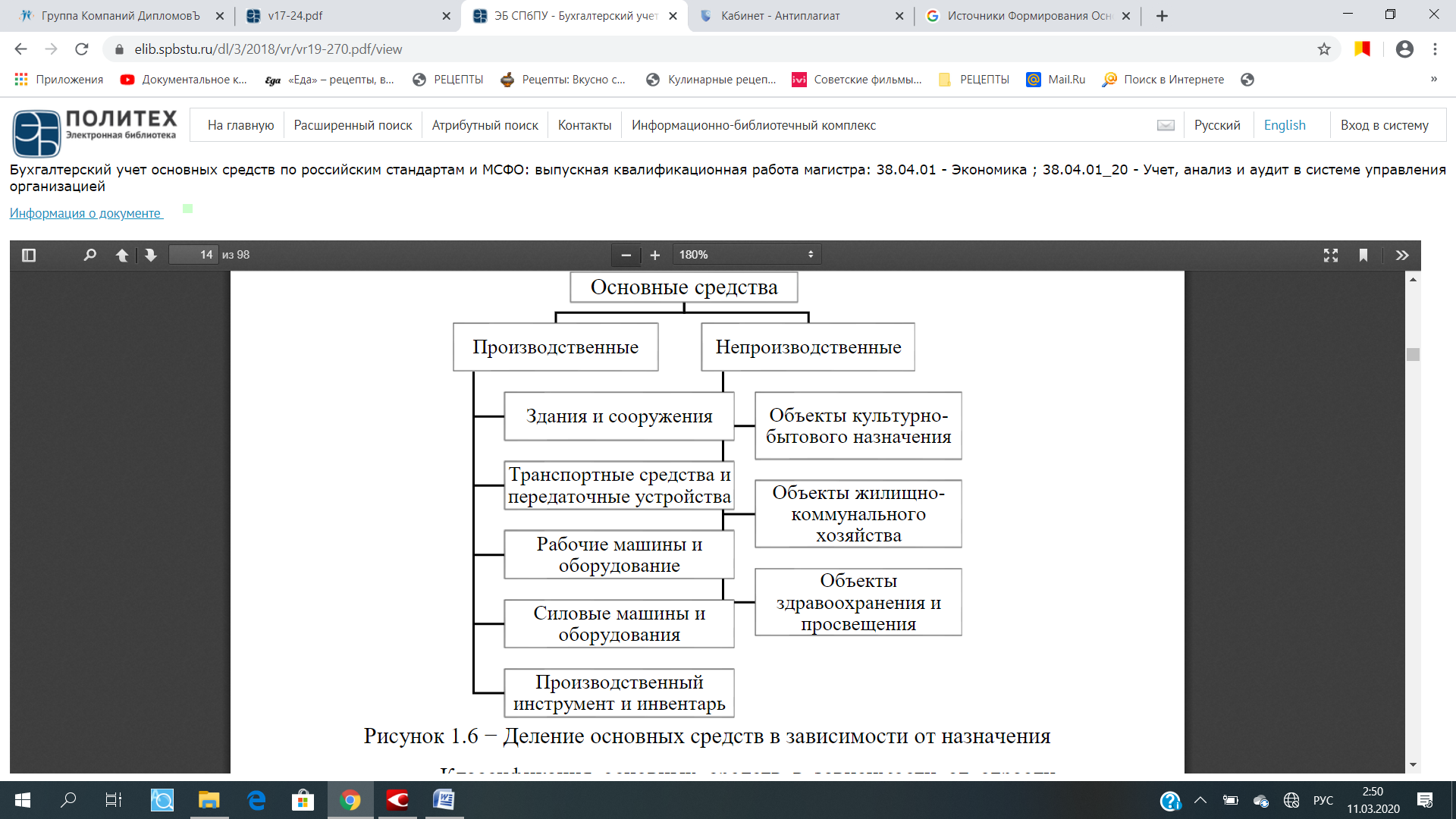

По назначению основные средства можно разделить на производственные и непроизводственные. Данная классификация основных средств представлена на рисунке 5.

В соответствии со ст.130, 132 ГК РФ, материальные основные фонды можно разделить на движимое и недвижимое имущество.

Рисунок 5 −Деление основных средств в зависимости от назначения

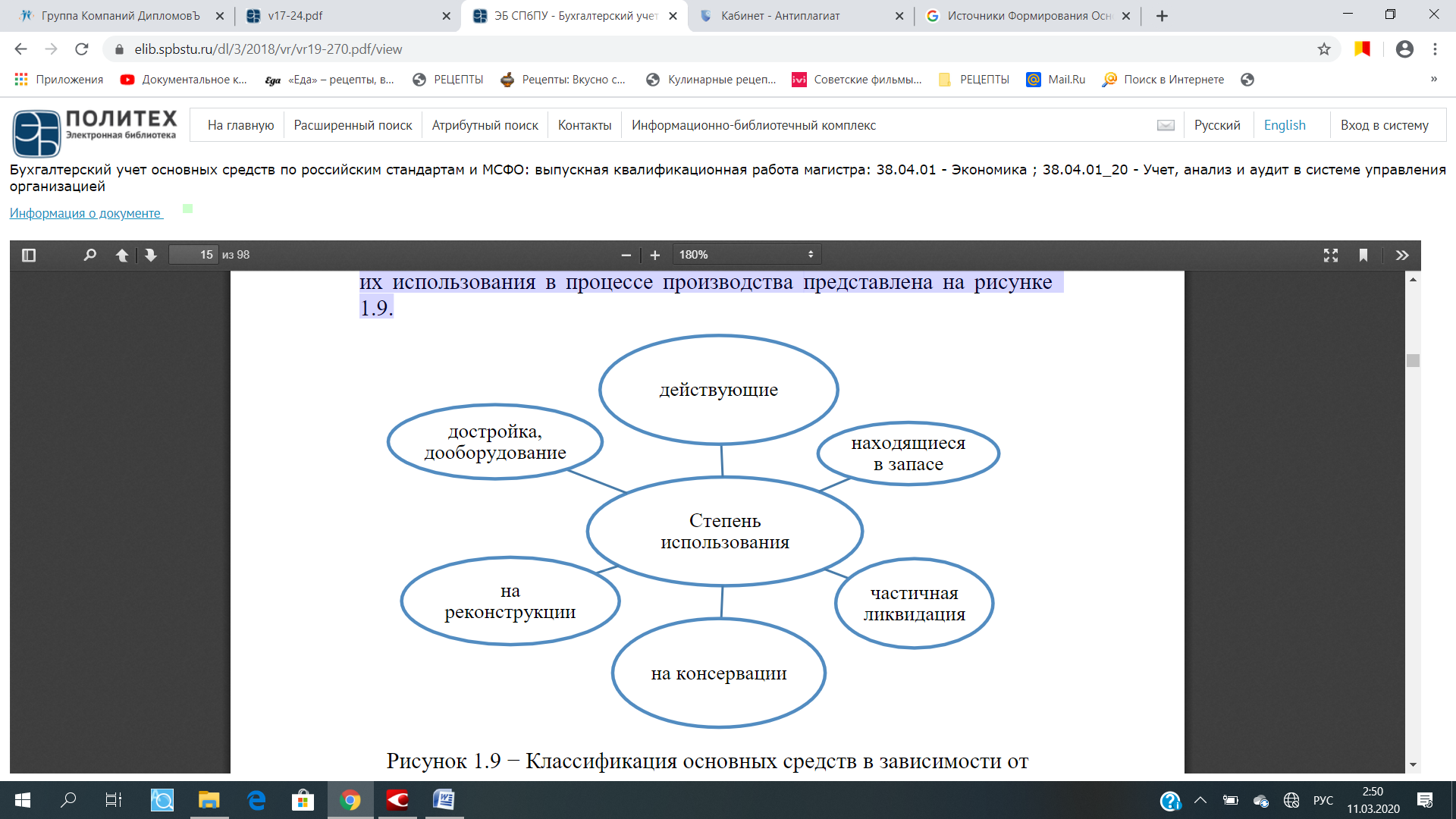

Классификация основных средств в зависимости от степени их использования в процессе производства представлена на рисунке 6.

Рисунок 6 − Классификация основных средств в зависимости от степени использования [6, c.105]

Подробное приведение различных классификаций основных средств необходимо для:

- правильного признания актива, ведения его учета, проведения оценки, последующего отражения в бухгалтерской отчетности и иных аспектов бухгалтерского учета;

- правильного заполнения формы федерального статистического наблюдения «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов»;

- возможности проведения качественного анализа эффективности использования основных средств предприятия;

-правильного определения базы для налогообложения налога на прибыль.

1.2. Особенности бухгалтерского учета поступления основных средств в соответствии с РСБУ

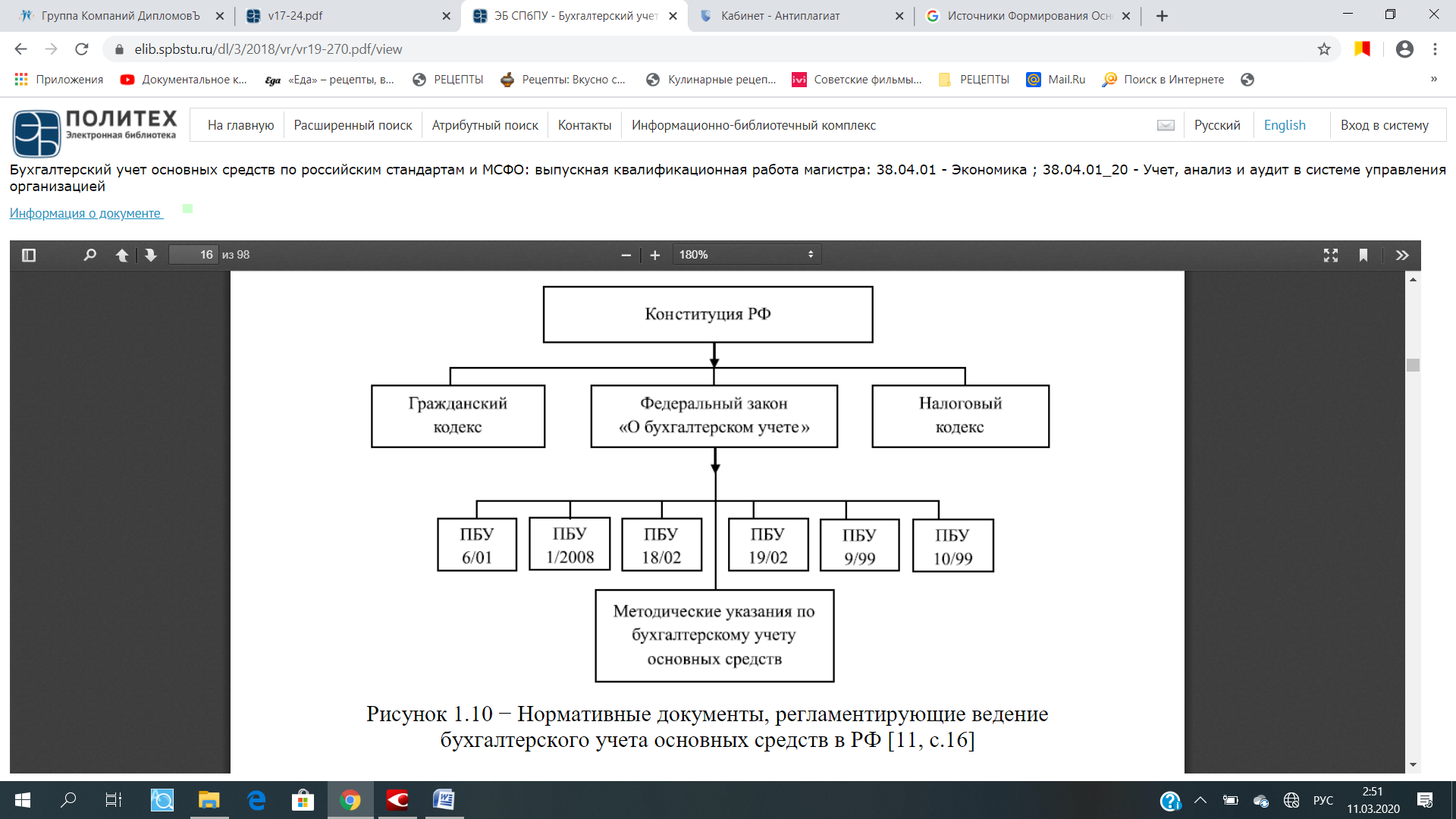

Регулирование организации и ведения бухгалтерского учета основных средств в Российской Федерации осуществляется целым комплексом различных нормативных документов, которые в схематично представлены на рисунке 7.

Рисунок 7 − Нормативные документы, регламентирующие ведение бухгалтерского учета основных средств в РФ [11, c.16]

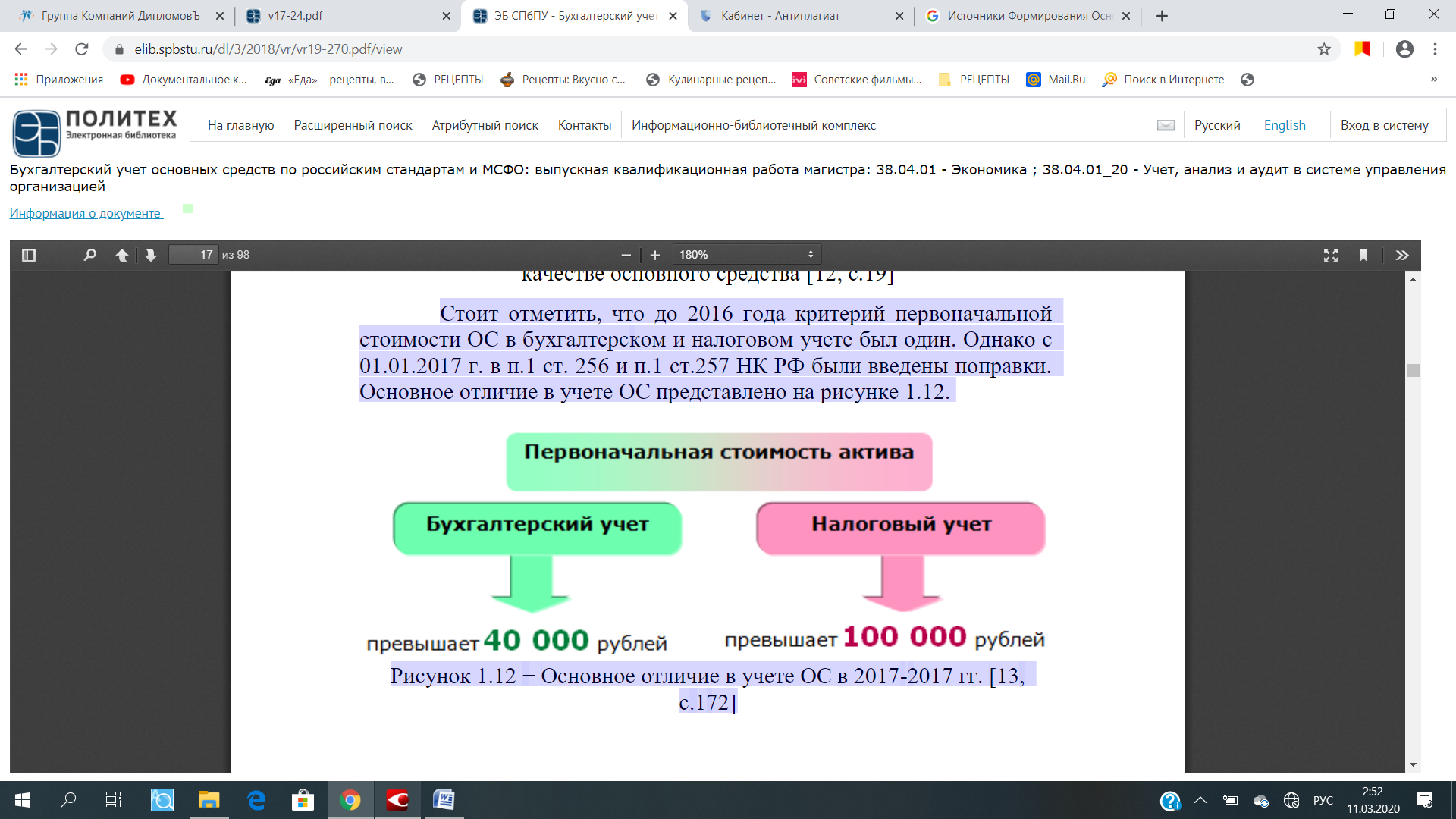

Стоит отметить, что до 2016 года критерий первоначальной стоимости ОС в бухгалтерском и налоговом учете был один. Однако с 01.01.2017 г. в п.1 ст. 256 и п.1 ст.257 НК РФ были введены поправки [10, c.298]. Основное отличие в учете ОС представлено на рисунке 8.

Рисунок 8 −Основное отличие в учете ОС в 2017 г.

[13, c.172]

На сегодняшний день в бухгалтерском учете актив стоимостью более 40 тыс. руб. признается основным средствам. А вот в налоговом учете основным средством считаются активы, стоимость которых превышает 100 тыс. руб. Если же стоимость актива составляет менее указанной суммы, то понесенные расходы списываются на себестоимость единовременно в полном объеме в налоговом учете.

Каждое основное средство имеет определенный срок эксплуатации, который закреплен в Общероссийском классификаторе основных фондов (ОКОФ). В 2017 году произошло изменение кодов в данном классификаторе, что также сопровождалось изменением сроков амортизации некоторых видов ОС.

Данные изменения касаются тех основных средств, которые принимались к учету после 01.01.2017 г. По ранее введенным ОС, даже если их амортизационная группа или срок эксплуатации поменялись, ничего изменять не нужно.

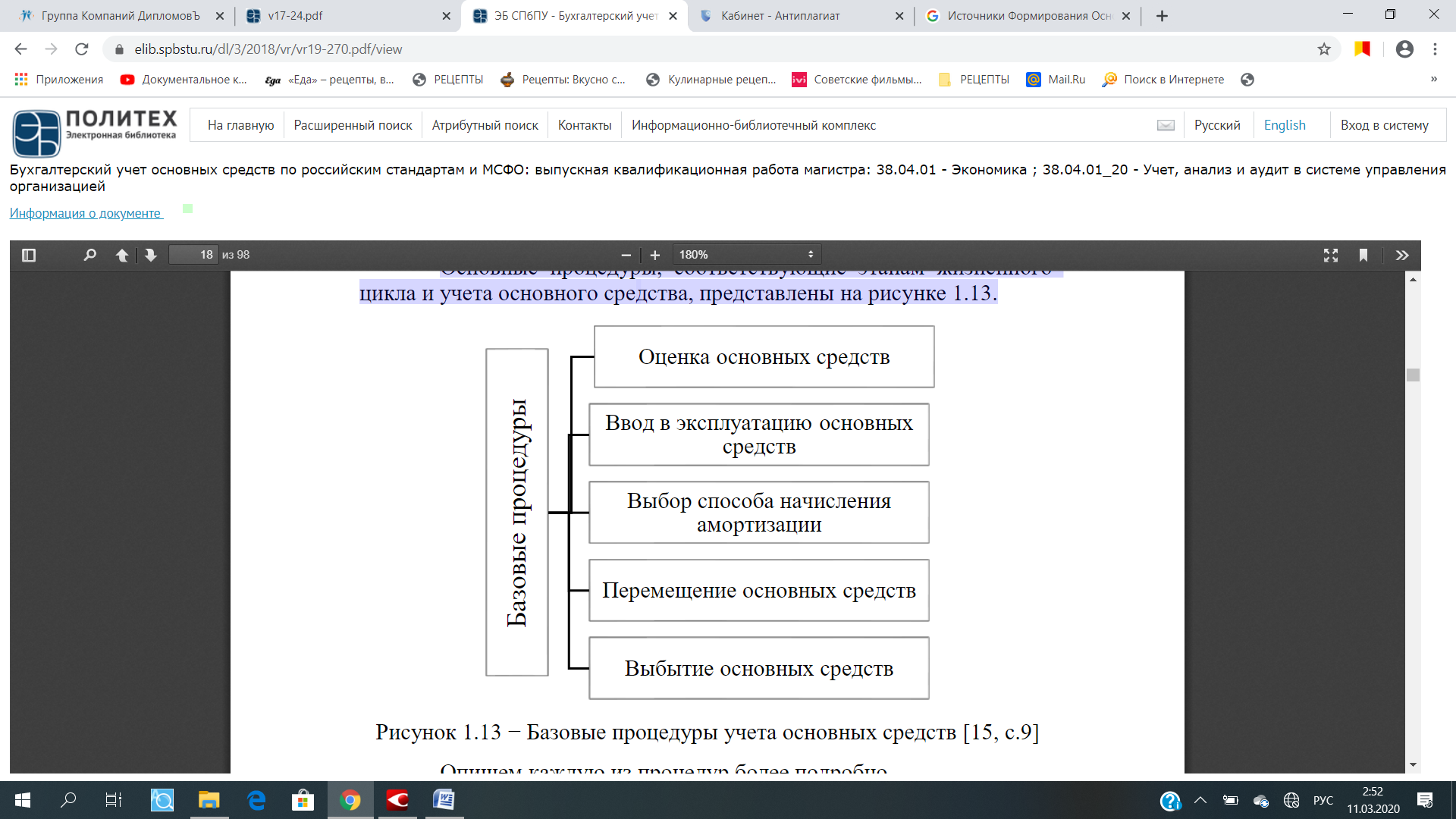

Жизненный цикл любого основного средства, поступающего в организацию можно описать как совокупность следующих этапов

- поступление;

- участие в производственном процессе;

- выбытие [14, c.52].

Основные процедуры, соответствующие этапам жизненного цикла и учета основного средства, представлены на рисунке 9.

Рисунок 9 −Базовые процедуры учета основных средств [15, c.9]

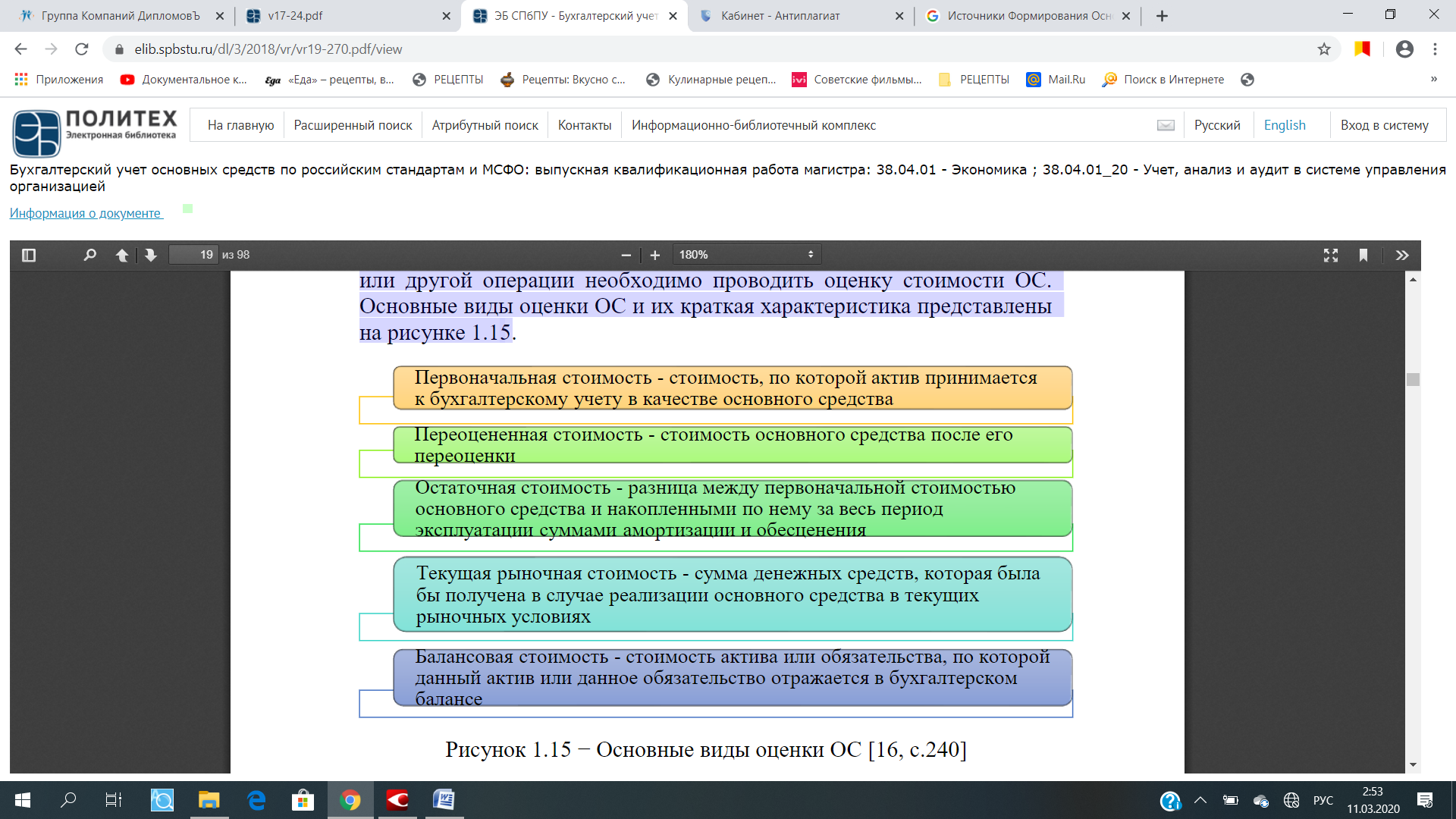

Перед принятием к учету основного средства, его выбытии или другой операции необходимо проводить оценку стоимости ОС. Основные виды оценки ОС и их краткая характеристика представлены на рисунке 10.

Рисунок 10 − Основные виды оценки ОС [16, c.240]

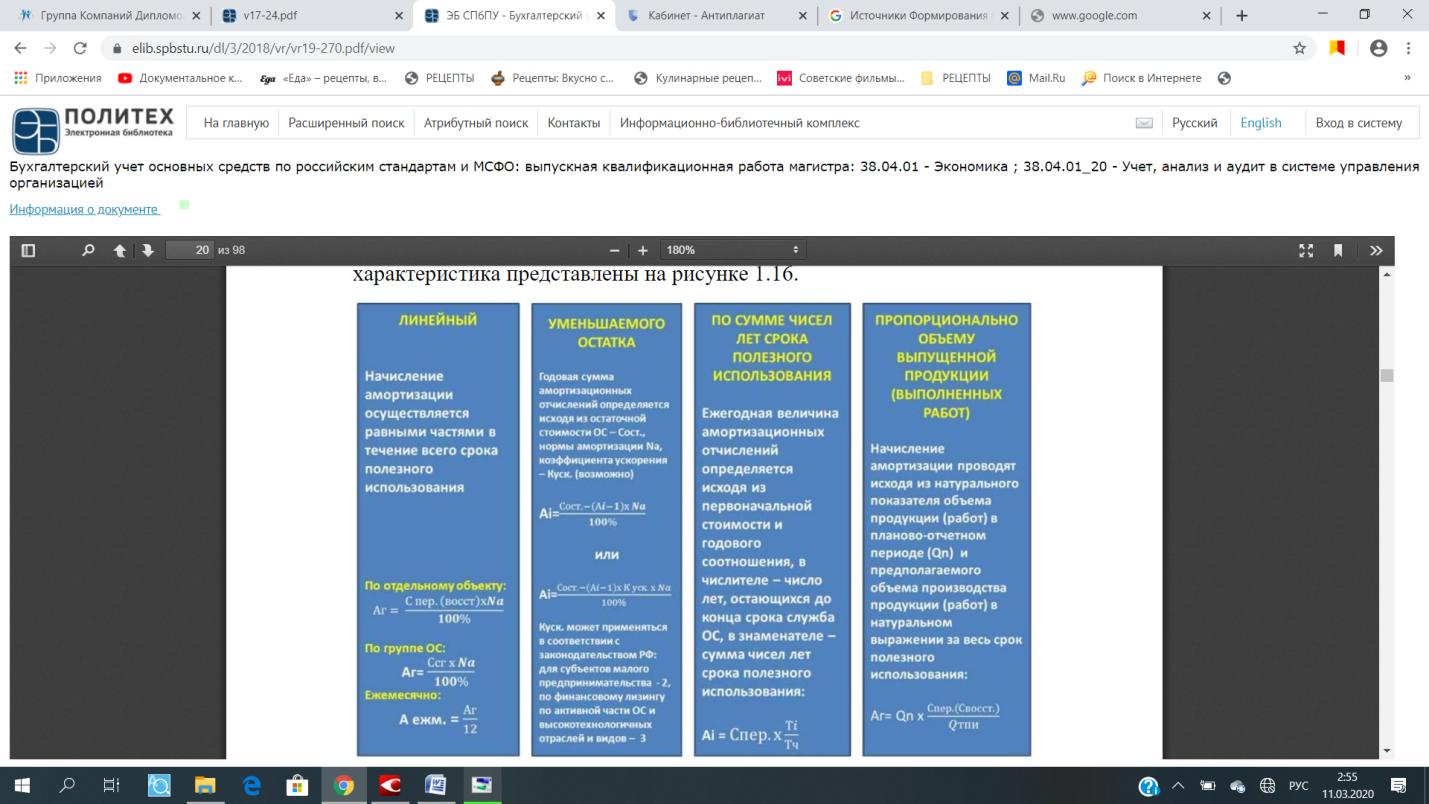

В учетной политике каждого предприятия должен быть закреплен способ начисления амортизации по ОС в бухгалтерском и налоговом учете. В бухгалтерском учете предусмотрено использование четырех способов начисления амортизации. Их виды и краткая характеристика представлены на рисунке 11.

Рисунок 11 − Способы начисления амортизации по ОС в бухгалтерском учете

Под перемещением основных средств понимается процедуры передачи ОС внутри организации между различными структурными подразделениями. Основные причины внутреннего перемещения ОС:

-необходимость ремонта, модернизации и т.п.;

-необходимость передачи в ОС в филиал, для которого выделен отдельный баланс;

- необходимость передачи в другое структурное подразделение [18, c.17].

Окончание жизненного цикла ОС в организации связано с его выбытием. Синтетический учет движения ОС ведется с применением следующих счетов бухгалтерского учета:

- счет 01 «Основные средства»;

-счет 08 «Вложения во внеоборотные активы»;

-счет 07 «Оборудование к установке»;

-счет 02 «Амортизация основных средств»предназначен для обобщения данных о накопленной;

-счет 19 «Налог на добавленную стоимость по приобретенным ценностям»;

-счет 91 «Прочие доходы и расходы»;

-счет 83 «Добавочный капитал» [19, c.14].

Помимо собственности ОС могут находится в аренде. Существует два основных вида аренды:

- текущая аренда;

- финансовая аренда или лизинг [20, c.98].

При текущей аренде право собственности на переданное в аренду имущество остается у владельца. Он начисляет арендатору арендную плату за пользование имуществом. После окончания срока аренды, арендованое имущество возвращается арендодателю.

По договору финансовой аренды лизингодатель приобретает для лизингополучателя необходимое оборудование, которое затем предоставляется лизингополучателю в аренду на определенный срок за определенную плату с последующим переходом правом собственности на активы к лизингополучателю [21, c.82].

Итак, основные средства являются существенной частью имущества предприятия. В сложных современных условиях хозяйствования очень важно рациональное и эффективное использование имеющихся ресурсов, что в первую очередь касается основных средств предприятия.

ГЛАВА 2. АНАЛИЗ БУХГАЛТЕРСКОГО УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «ГОВОРОВА 35»

2.1. Общая характеристика и экономический анализ деятельности ООО «Говорова 35»

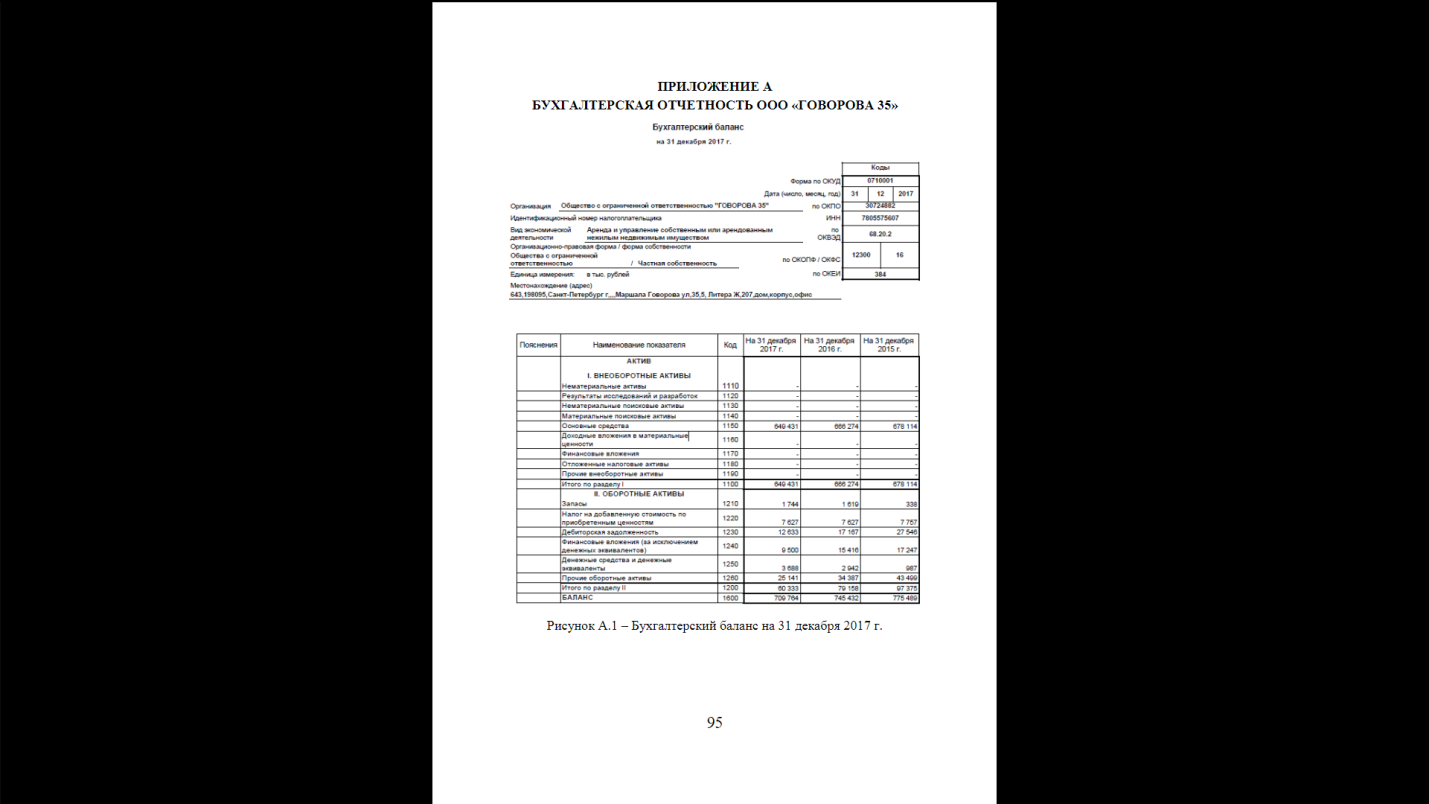

Объектом исследования в работе является ООО «Говорова 35». которое было зарегистрировано 30.12.2011 года по адресу: 198095. г.Санкт-Петербург, улица Маршала Говорова, дом 35. корпус 5. литера Ж. офис 207.

Уставный капитал 48000000. Компания на 100% принадлежит иностранной организации акционерное общество «АЛАССИЯ С.А.». Основные реквизиты компании:

-ОГРН 1117847714049:

-ИНН 7805575607:

-КПП 780501001:

- ОКПО 30724882.

Основной вид деятельности: ОКВЭД 68.20.2 - покупка и продажа собственного недвижимого имуществ. ООО «Говорова 35» ведет свою деятельность на рынке недвижимости с 2012 году. В собственности у компании БЦ «Терминал» и складской комплекс на пр. Большевиков.

В таблице 1 представим динамику финансовых результатов деятельности компании ООО «Говорова 35» за 2017-2019 гг.

Таблица 1

Динамика финансовых результатов ООО «Говорова 35» за 2017-2019 гг.

|

Показатель |

2017 |

2018 |

2019 |

Изменение |

|

|

абс.: тыс. руб. |

отн.: % |

||||

|

Выручка |

55927 |

91139 |

109721 |

53794 |

196,2 |

|

Себестоимость продаж |

18 |

0 |

0 |

-18 |

0,0 |

|

Валовая прибыль |

55909 |

91139 |

109721 |

53812 |

196,2 |

|

Управленческие расходы |

41936 |

104129 |

94875 |

52939 |

226,2 |

|

Прибыль от продал; (убыток) |

13973 |

-12990 |

14846 |

873 |

106,2 |

|

Проценты к получению |

1228 |

917 |

315 |

-913 |

25,7 |

|

Проценты к уплате |

33701 |

54912 |

39417 |

5716 |

117,0 |

|

Прочие доходы |

98629 |

91378 |

29076 |

-69553 |

29,5 |

|

Прочие расходы |

144305 |

28112 |

59383 |

-84922 |

41,2 |

|

Убыток до налогообложения |

-64176 |

-3719 |

-54563 |

9613 |

85,0 |

|

Текущий налог на прибыль |

3 |

0 |

2 |

-1 |

66,7 |

|

Чистый убыток |

-64179 |

-3719 |

-54565 |

9614 |

85,0 |

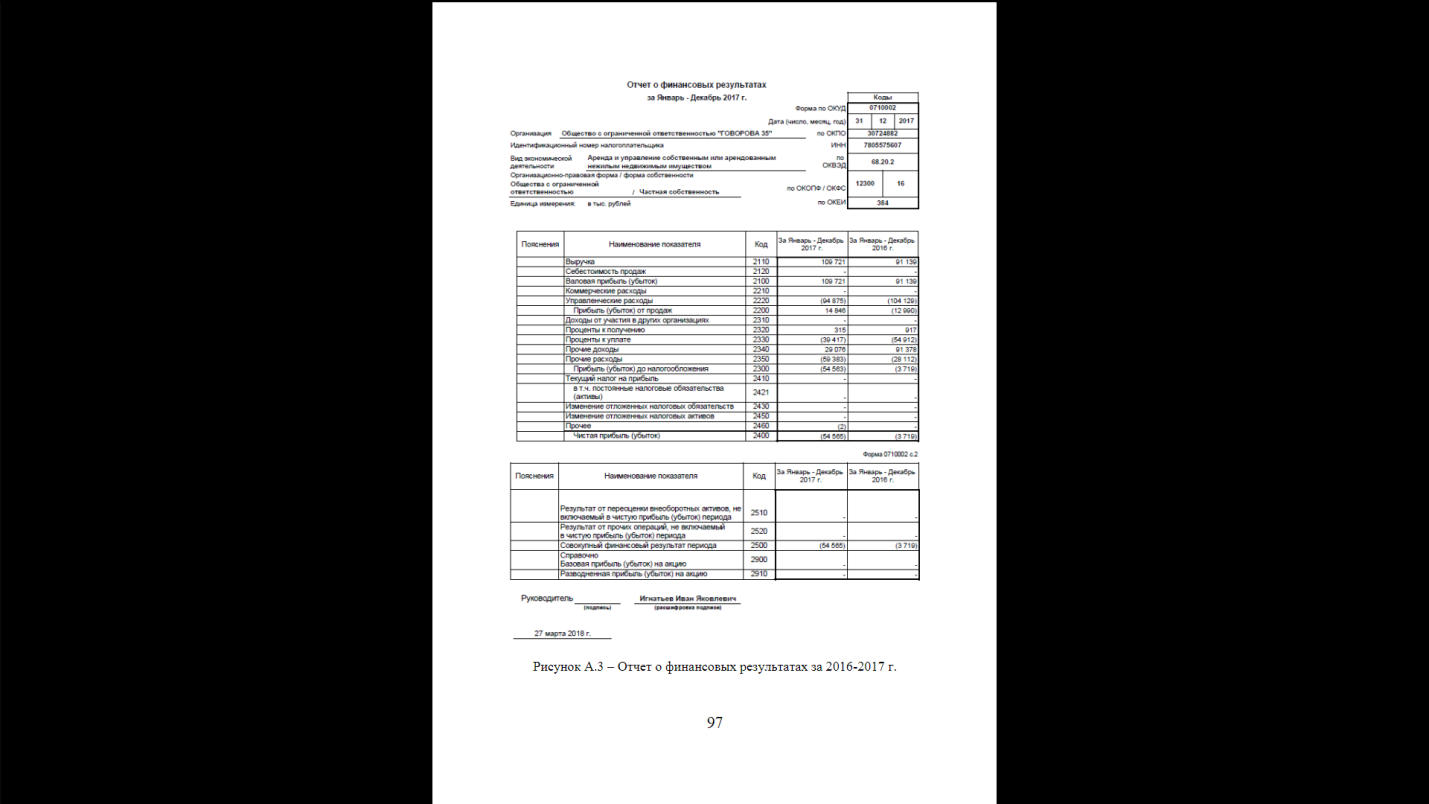

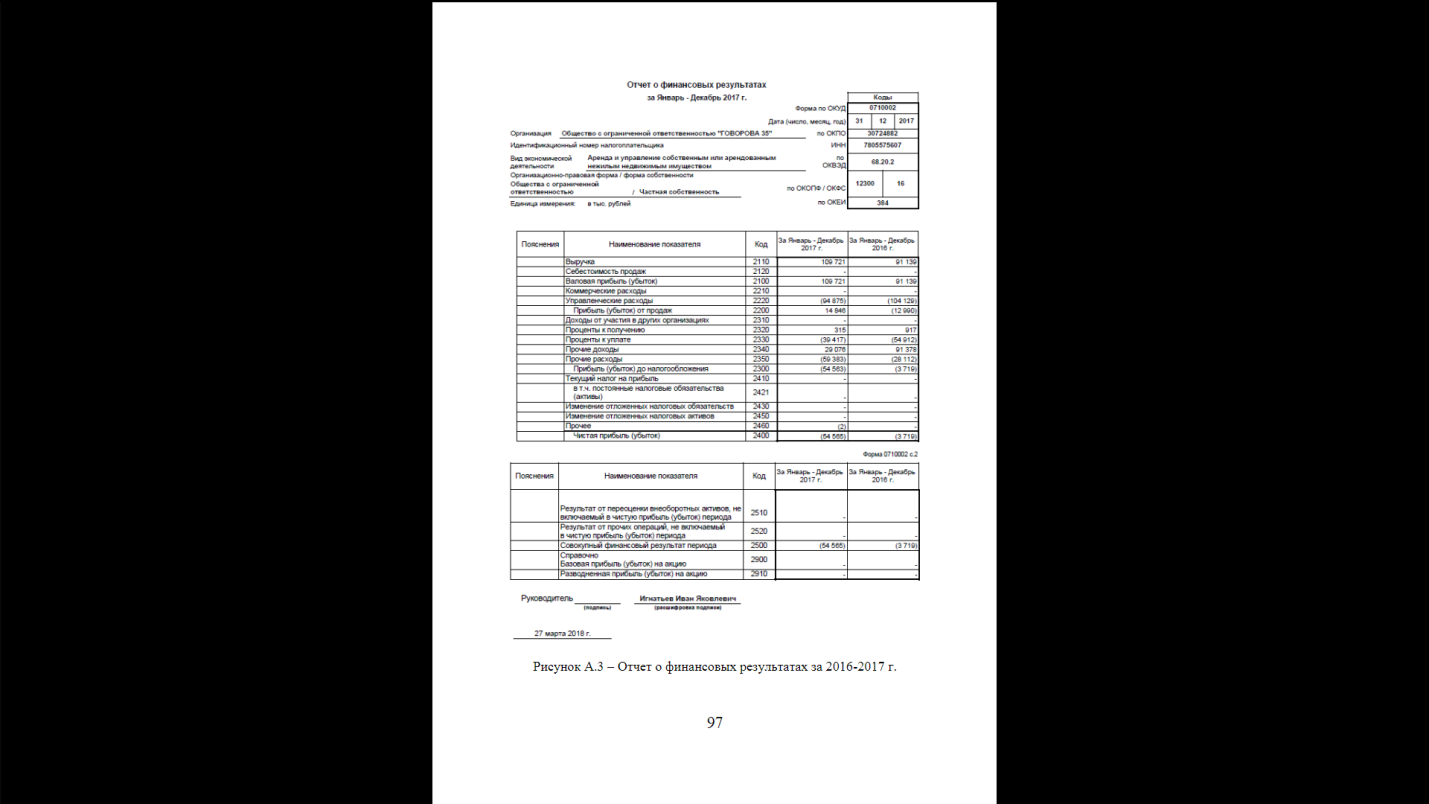

Выручка ООО «Говорова 35» за 2017-2019 гг. выросла почти в 2 раза или на 53797 тыс. руб. - с 55927 тыс. руб. в 2017 году до 109721 тыс. руб. в 2019 году. Данное увеличение выручки связано с покупкой складского комплекса и земельного участка на пр. Большевиков. Управленческие расходы за тот же период выросли в 2.26 раза - с 41936 тыс. руб. в 2017 году до 94875 тыс. руб. в 2019 году.

Стоит отметить. что наиболее высокий показатель управленческих расходов был в 2018 году - 104129 тыс. руб., что привело к получению убытка от продаж в 2018 году в размере 12990 тыс. руб. При этом в 2017 году была получена прибыль от продаж в размере 13973 тыс. руб., а в 2019 году - 14846 тыс. руб.

В 2017 и 2019 гг. расходы по прочей деятельности существенно превышали доходы по прочей деятельности, что привело к получению убытка до налогообложения, а затем и чистого убытка, размер которого в 2017 году составлял 64179 тыс. руб., а затем снизился до 54565 тыс. руб. в 2019 году. В 2018 году прочая деятельность была экономически более успешной, а потому существенные выплаты по процентам и прочие расходы были перекрыты величина прочих доходов. поэтому по итогу размер чистого убытка в 2018 году имел самое низкое значение за период с 2017 по 2019 году и составил 3719 тыс. руб.

В таблице 2 проведен анализ динамики и структуры активов ООО «Говорова 35» за 2017-2019 гг.

Таблица 2

Динамика и структура активов ООО «Говорова 35»

за 2017-2019 гг.

|

Показатели |

На 31.12. 2017 |

На 31.12. 2018 |

На 31.12. 2019 |

Абс. Измен. |

Темп роста ,% |

|

1. Внеоборотные активы |

678114 |

666274 |

649431 |

-28683 |

95.8 |

|

Основные средства |

678114 |

666274 |

649431 |

-28683 |

95.8 |

|

2. Оборотные активы |

97375 |

79158 |

60333 |

-37042 |

62.0 |

|

Запасы |

338 |

1619 |

1744 |

1406 |

516.0 |

|

НДС |

7757 |

7627 |

7627 |

-130 |

98.3 |

|

Дебиторская задолженность |

27546 |

17167 |

12633 |

-14913 |

45.9 |

|

Финансовые вложения |

17247 |

15416 |

9500 |

-7747 |

55.1 |

|

Денежные средства |

988 |

2942 |

3688 |

2700 |

373.3 |

|

Прочие оборотные активы |

43499 |

34387 |

25141 |

-18358 |

57.8 |

|

Итого: |

775489 |

745432 |

709764 |

-65725 |

91,5 |

|

Удельный вес, % |

|||||

|

1. Внеоборотные активы |

87.4% |

89.4% |

91,5% |

4.1% |

|

|

2. Оборотные активы |

12.6% |

10.6% |

8.5% |

-4,1% |

|

|

Запасы |

0.0% |

0.2% |

0.2% |

0.2% |

|

|

Дебиторская задолженность |

3,6% |

2,3% |

1.8% |

-1,8% |

|

|

Финансовые вложения |

2.2% |

2,1% |

1.3% |

-0,9% |

|

|

Денежные средства |

0.1% |

0.4% |

0.5% |

0.4% |

|

|

Прочие оборотные активы |

5.6% |

4,6% |

3,5% |

-2,1% |

|

|

Итого: |

100% |

100% |

100% |

0.0% |

|

Как видно из таблицы 2, в активах баланса ООО «Говорова 35» преобладают внеоборотные активы. Соотношение внеоборотных и оборотных активов составляет около 9:1 и доля внеоборотных активов на протяжении 2017-2019 гг. растет на 4.1%.

Внеоборотные активы предприятия полностью состоят из основных средств, величина которых выросла с 295858 тыс. руб. в 2014 году до 678114 тыс. руб. в 2017 году - в данный период был приобретен земельный участок и складской комплекс. После этого стоимость основных средств за счет амортизационных отчислений начало постепенно снижаться - с 678114 тыс. руб. в 2017 году до 649431 тыс. руб. в 2019 году. Снижение за три года составило 28683 тыс. руб.

В целом валюта баланса за анализируемый период снижается на 65725 тыс. руб. с 775489 тыс. руб. в 2017 году до 709764 тыс. руб. в 2019 году:

- на 28683 тыс. руб. за счет снижения величины основных средств (внеоборотных активов):

- на 37042 тыс. руб. за счет снижения величины оборотных активов.

Удельный вес оборотных активов в структуре баланса незначителен и снижается с 12.6% в 2017 году до 8.5% в 2019 году.

Наибольшее значения в оборотных активах у прочих оборотных активов - удельный вес данной статьи снижается с 5.6% до 3.5%. а фактические значения с 43499 тыс. руб. в 2017 году до 25141 тыс. руб. в 2019 году. На втором месте по значимости находится дебиторская задолженность, величина которой снижается с 27546 тыс. руб. до 12633 тыс. руб. Также почти в 2 раза снижаются финансовые вложения

- с 17247 тыс. руб. до 9500 тыс. руб. Значения остальных статей оборотных активов в совокупности не дают и 1% от величины активов.

Имеющееся соотношение активов по степени ликвидности - преобладают наименее ликвидные активы, можно с уверенностью говорить о низкой ликвидности актива баланса ООО «Говорова 35».

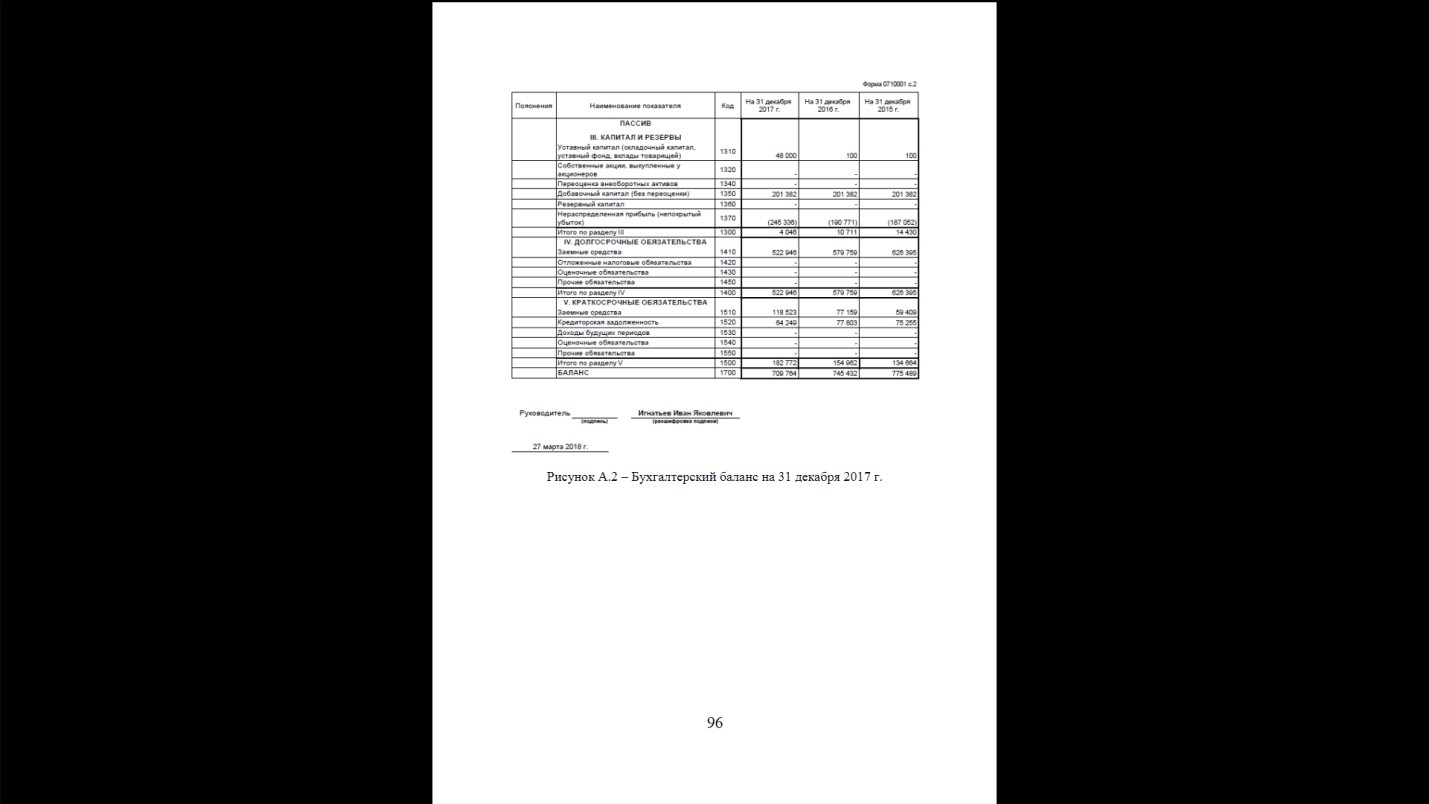

В таблице 3 проведен анализ динамики и структуры пассивов ООО «Говорова 35» за 2017-2019 гг. Пассив баланса отражает структуру источников финансирования деятельности предприятия. Предприятие практически не имеет собственного капитала - его величина не значительна и снижается с 1.9% в 2017 году до 0.6% в 2019 году.

В заемном капитале преобладают долгосрочные обязательства

- их удельный вес снижается с 80.8% в 2017 году до 73.7% в 2019 году.

Наращивают удельный вес краткосрочные обязательства - их удельный вес растет с 17.4% в 2017 году до 25.8% в 2019 году.

Таблица 3

Динамика и структура пассивов ООО «Говорова 35»

за 2017-2019 гг.

|

Показатели |

На 31.12. 2017 |

На 31.12. 2018 |

На 31.12. 2019 |

Абс. Измен. |

Темп роста: % |

|

1. Капитал и резервы |

14430 |

10711 |

4046 |

-10384 |

28,0 |

|

Уставный капитал |

100 |

100 |

48000 |

47900 |

48000 |

|

Добавочный капитал |

201382 |

201382 |

201382 |

0 |

100.0 |

|

Нераспределённая прибыль |

-187052 |

-190771 |

-245336 |

-58284 |

131.2 |

|

2. Долгосрочные обязательства |

626395 |

579759 |

522946 |

-103449 |

83.5 |

|

3. Краткосрочные обязательства |

134664 |

154962 |

182772 |

48108 |

135.7 |

|

Краткосрочные кредиты и займы |

59409 |

77159 |

118523 |

59114 |

199.5 |

|

Кредиторская задолженность |

75255 |

77803 |

64249 |

-11006 |

85,4 |

|

Итого: |

775489 |

745432 |

709764 |

-65725 |

91.5 |

|

Удельный вес, % |

|||||

|

1. Капитал и резервы |

1.9% |

1,4% |

0.6% |

-1,3% |

|

|

Уставный капитал |

0,0 % |

0,0 % |

6.8% |

6.8% |

|

|

Добавочный капитал |

26.0% |

27.0% |

28.4% |

2,4% |

|

|

Нераспределённая прибыль |

-24.1% |

-25.6% |

-34.6% |

-10.4% |

|

|

2. Долгосрочные обязательства |

80.8% |

77.8% |

73,7% |

-7,1% |

|

|

3. Краткосрочные обязательства |

17.4% |

20.8% |

25.8% |

8.4% |

|

|

Краткосрочные кредиты и займы |

7.7% |

10.4% |

16.7% |

9.0% |

|

|

Кредиторская задолженность |

9.7% |

10.4% |

9,1% |

-0,7% |

|

|

Итого: |

100% |

100% |

100% |

0% |

|

Имеющаяся структура источников финансирования указывает на сильную зависимость предприятия от внешних источников, низкую платёжеспособность и фактически кризисное финансовое состояние.

Однако, как уже говорилось выше. ООО «Говорова 35» начало свою деятельность с взятия значительных размеров кредитов на строительство бизнес центра. Пока предприятие только начало его эксплуатацию. По прогнозам руководства компании, в ближайшие три года ООО «Говорова 35» сможет выйти на уровень окупаемости. Собственный капитал предприятия включает:

- добавочный капитал, размер которого на протяжении 2017- 2019 гг. оставался без изменений и составлял 201382 тыс. руб. (эта величина была введена в баланс в 2017 году):

- накопленный нераспределенный убыток, величина которого выросла с 187052 тыс. руб. в 2017 году до 245336 тыс. руб. в 2019 году;

- по решению учредителя был увеличен в 2019 году уставный капитал с 100 тыс. руб. до 48000 тыс. руб.

В совокупности величина уставного и добавочного капитала компенсируют накопленный нераспределенный убыток.

Долгосрочные обязательства полностью состоят из долгосрочных заемных средств, величина которых постепенно снижается с 626395 тыс. руб. в 2017 году до 522946 тыс. руб. в 2019 году. В 2018 году было погашено долгосрочных обязательств на сумму 46636 тыс. руб., а в 2019 году на сумму 56813 тыс. руб. Совокупное снижение составило 103449 тыс. руб.

Краткосрочные обязательства состоят из:

- краткосрочных заемных средств, величина которых растет в 2 раза или на 59114 тыс. руб. - с 59409 тыс. руб. в 2017 году до 118523 тыс. руб. в 2019 году;

- кредиторской задолженности, которая снижается на 11006 тыс. руб. - с 75255 тыс. руб. до 64249 тыс. руб.

В целом имеющаяся структура источников финансирования указывает на сильную зависимость предприятия от кредиторов, низкий уровень платежеспособности.

В таблице 4 представлены результаты использования основных ресурсов ООО «Говорова 35» за 2017-2019 гг.

Таблица 4

Результаты использования основных ресурсов за 2017- 2019 гг. в ООО «Говорова 35»

|

Показатели |

2017 |

2018 |

2019 |

Отклонение |

Темп роста. % |

|

Выручка, тыс. руб. |

55927 |

91139 |

109721 |

53794 |

196.2% |

|

Среднегодовая численность рабочих, чел. |

45 |

55 |

55 |

10 |

122.2% |

|

Среднегодовая стоимость основных средств, тыс. руб. |

678114 |

666274 |

649431 |

-28683 |

95.8% |

|

Среднегодовая выработка одного рабочего, тыс. РУО- |

1242.82 |

1657.07 |

1994.93 |

752.11 |

160.5% |

|

Фондоотдача, руб. |

0.08 |

0.14 |

0.17 |

0.09 |

204.9% |

За 2017-2019 гг. численность персонала компании растет на 10 человек или на 22.2%. а темп прироста выручки составляет 96.2%. что приводит к росту среднегодовой выработки на 60.5% или на 752.11 тыс. руб. на 1 человека - с 1242.82 тыс. руб. в 2017 году до 1994.93 тыс. руб. в 2019 году.

За анализируемый период выручка растет почти в 2 раза, а величина основных средств постепенно снижается, что приводит к росту фондоотдачи с 0.08 в 2017 году до 0,17 в 2019 году. В целом можно отметить повышение эффективности использования как основных средств предприятия, так и его трудовых ресурсов.

2.2. Оформление учета поступления основных средств в ООО «Говорова 35»

На сегодняшний день в российской нормативной практике порядок документального оформления учета основных средств не закреплен. Однако бухгалтера вполне могут описать на некоторые положения ФЗ-402 «О бухгалтерском учете», а также на методические указания по бухучету ОС (Приказ Минфина РФ от 13.10.2003 N 91н).

Прежде чем начать оформление основных средств, они внача¬ле должны поступить на предприятие.

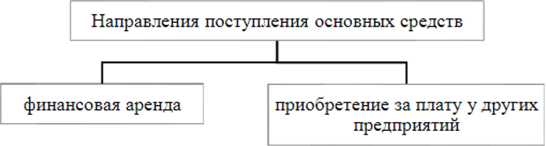

На рисунке 12 представлены основные направления поступления основных средств в ООО «Говорова 35».

Рисунок 12 - Основные направления поступления основных средств в ООО «Говорова 35»

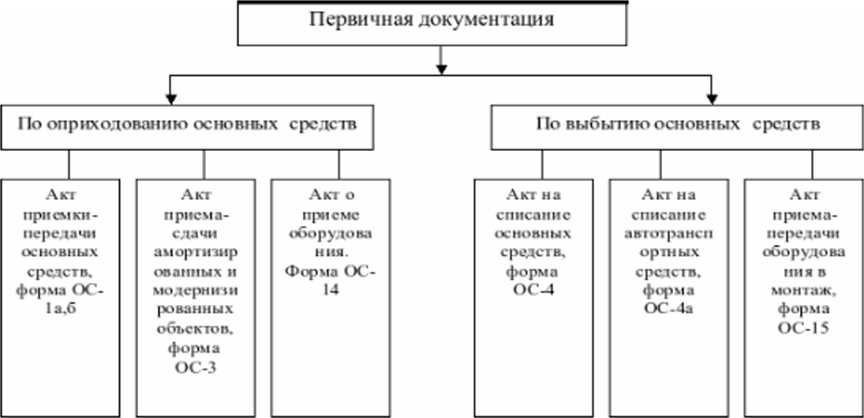

Для отражения операций по движению основных средств в ООО «Говорова 35» применяют унифицированные формы первичной учетной документации, утвержденные Госкомстатом в 2003 году. На рисунке 13 представлен список первичных документов по учету основных средств, которые используются в ООО «Говорова 35».

Рисунок 13 - Первичные документы по учету основных средств, используемые в ООО «Говорова 35»

Систематизация первичных документов по видам операций (поступление, выбытие) представлена на рисунке 14.

Рисунок 14 - Систематизация первичных документов по видам операций в ООО «Говорова 35»

Рисунок 14 - Систематизация первичных документов по видам операций в ООО «Говорова 35»

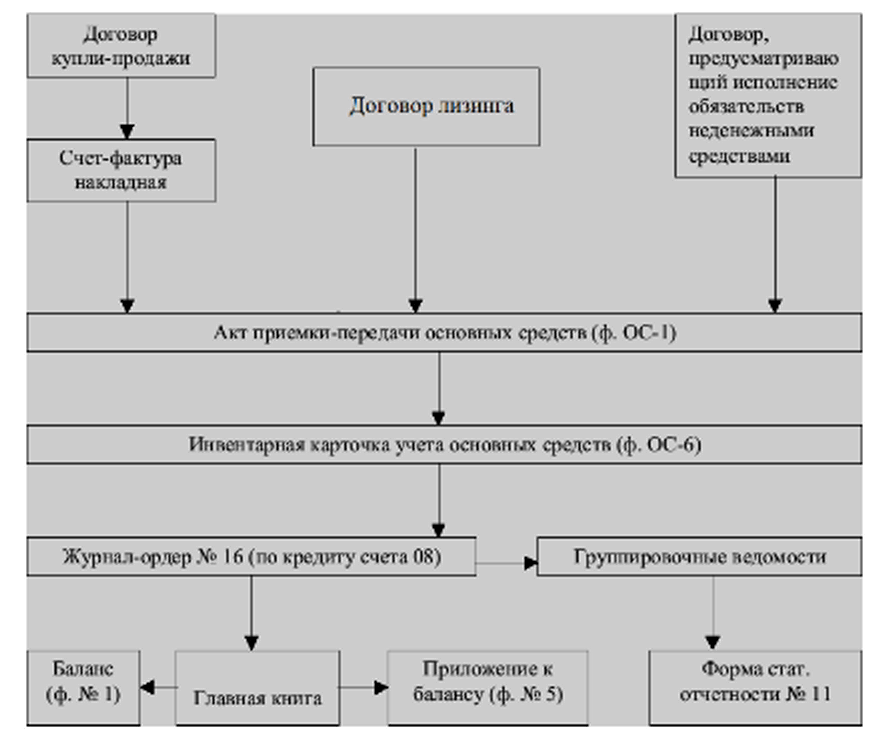

Документооборот по учету поступления объектов основных средств в ООО «Говорова 35» представлен на рисунке 15.

Рисунок 15 - Документооборот по учету поступления объектов основных средств в ООО «Говорова 35»

Любая операция, связанная с поступлением, перемещением, выбытием и другим видом движения основных средств в ООО «Говорова 35». сопровождается оформлением первичного бухгалтерского документа.

Первичный документ - это документ о совершении предприятием какой-либо хозяйственной операции, имеющей юридическую силу и не требующий дальнейших пояснений или дополнительной детализации. Если какая-то совершенная хозяйственная операция не сопровождается оформлением первичного документа, то впоследствии она не принимается к учету, и не отражается в регистрах бухгалтерского учета ООО «Говорова 35».

2.3. Оценка системы бухгалтерского учета поступления основных средств в ООО «Говорова 35»

Бухгалтерский учет в ООО «Говорова 35» организован в полном соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 29.07.2018).

Бухгалтерский учет в компании ООО «Говорова 35» осуществляется силами специального подразделения, которое имеет наименование - бухгалтерия, возглавляемая Главным бухгалтером ООО «Говорова 35».

С помощью программы строится очень удобный реестр договоров аренды с возможностью изменения видов группировки и использования различных фильтров.

Подсистема 1С: Бухгалтерия «управления взаиморасчетами по аренде» позволяет формировать первичные документы по взаиморасчетам с арендаторами. список которых представлен на рисунке 16.

Использование данной подсистемы позволяет проводить планирование платежей по аренде, план-фактного анализа.

Рисунок 16 - Первичные документы по взаиморасчетам с арендаторами [36]

Главным бухгалтером ООО «Говорова 35» разработаны и введены в действие учетные политики для целей бухгалтерского и налогового учета (всего - два отдельных документа). Разработан график документооборота.

Основные средства ООО «Говорова 35» находятся в организации на праве собственности.

В качестве единицы учета основных средств выступает инвентарный объект.

При поступлении основных средств в ООО «Говорова 35» оформляется акт приемки, который составляется и подписывается специальной комиссией. Однако стоит отметить, что в ООО «Говорова 35» нет постоянно действующей комиссии.

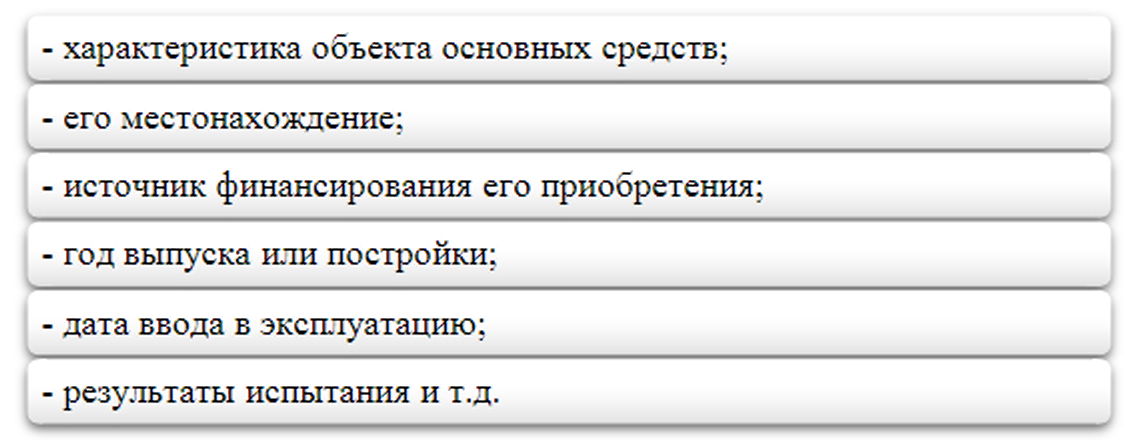

При составлении документов по учету основных средств необходимо заполнение следующих обязательных реквизитов, представленных на рисунке 17.

Рисунок 17 - Реквизиты, обязательные для заполнения при составлении документов по учету основных средств

Каждому объекту основных средств, принятому на учет в ООО «Говорова 35». присваивается свой собственный уникальный инвентарный номер. Он сохраняется в течение всего времени эксплуатации объекта и наносится на основное средство

- с помощью специального нестираемого маркера;

- с использованием наклеек, на которые номера наносятся пе¬чатным способом.

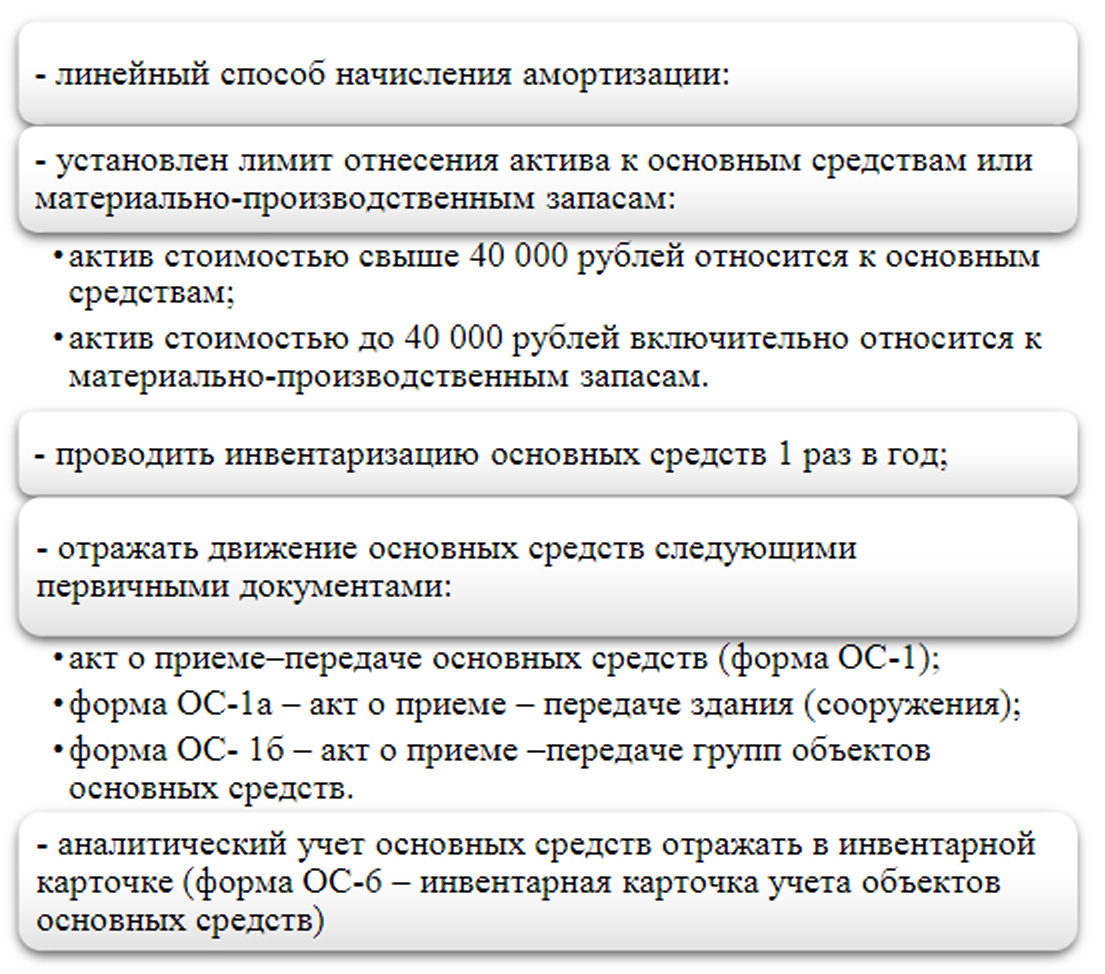

Для того чтобы избегать путаницы, при списании основных средств их инвентарные номера повторно не используются. Существенные моменты, отраженные в учетной политики ООО «Говорова 35». касаемые учета основных средств, представлены на рисунке 18.

Стоит отметить, что на предприятии строго выполняется обязательное ежегодное проведение инвентаризации основных средств, в соответствии с приказами руководителя ООО «Говорова 35».

В Приложении 3 представлена часть рабочего плана счетов ООО «Говорова 35». где отражены счета с открытыми субсчетами, которые связаны с учетом основных средств.

Рисунок 18 - Элементы учета в отношении основных средств

Для учета основных средств в ООО «Говорова 35» используются следующие счета:

- 01 - основные средства;

- 02 - амортизация основных средств;

- 08 - приобретение объектов основных средств.

Счета, связанные с учетом основных средств в ООО «Говорова 35». имеют стандартные субсчета и каких-то дополнительных субсчетов открыто не было.

Таким образом, было проведено исследование хозяйственной деятельности и организации бухгалтерского учета основных средств в ООО «Говорова 35».

Анализ организации бухгалтерского учета основных средств показал, что:

- в ООО «Говорова 35» используются унифицированные формы первичной учетной документации по учету основных средств:

- в ООО «Говорова 35» нет собственных разработанных документов по учету основных средств;

- разработана схема документооборота по учету основных средств в ООО «Говорова 35»:

- в учетной политики ООО «Говорова 35» отражены все существенные моменты, которые касаются учета основных средств:

- ежегодно проводится инвентаризация основных средств, в соответствии с приказами руководителя ООО «Говорова 35».

Однако в процессе изучения организации бухгалтерского учета ООО «Говорова 35» были выявлены следующие недостатки в работе:

- в компании нет постоянно действующей комиссии, которая бы принимала основные средства к учету:

- акты приемки-передачи основных средств очень часто подписываются задним числом.

На основании выявленных ошибок и недочетов в работе бухгалтерии в отношении учета основных средств, необходимо проведение более детальной проверки внутренней системы учета основных средств с помощью специальных процедур, по результатам которой будут предложены более полные рекомендации по совершенствованию учета и повышению эффективности использования основных средств в ООО «Говорова 35».

ЗАКЛЮЧЕНИЕ

Основные средства являются существенной частью имущества предприятия. В сложных современных условиях хозяйствования очень важно рациональное и эффективное использование имеющихся ресурсов, что в первую очередь касается основных средств предприятия.

Поэтому так важен правильно организованный учет данного вида актива.

Было проведено исследование хозяйственной деятельности и организации бухгалтерского учета поступления основных средств в ООО «Говорова 35».

Анализ хозяйственной деятельности показал, что выручка ООО «Говорова 35» за 2017-2019 гг. выросла почти в 2 раза или на 53797 тыс. руб. -с 55927 тыс. руб. в 2017 году до 109721 тыс. руб. в 2019 году. Управленческие расходы за тот же период выросли в 2,26 раза -с 41936 тыс. руб. в 2017 году до 94875 тыс. руб. в 2019 году.

Стоит отметить, что наиболее высокий показатель управленческих расходов был в 2018 году -104129 тыс. руб., что привело к получению убытка от продаж в 2018 году в размере 12990 тыс. руб.

При этом в 2017 году была получена прибыль от продаж в размере 13973 тыс. руб., а в 2019 году -14846 тыс. руб. В 2017 и 2019 гг. расходы по прочей деятельности существенно превышали доходы по прочей деятельности, что привело к получению убытка до налогообложения, а затем и чистого убытка, размер которого в 2017 году составлял 64179 тыс. руб., а затем снизился до 54565 тыс. руб. в 2019 году.

На протяжении анализируемого периода деятельность ООО «Говорова 35» убыточна. Это можно объяснить тем, что в 2016 гг. компания осуществляла реновацию здания бизнес-центра, под что были взяты значительные суммы кредитов, по которым компания выплачивает ежегодно существенные проценты.

Анализ основных средств ООО «Говорова 35» показал, что:

- в структуре основных средств в 2017-2019 гг. приходилось: 48%-47,8% на земельные участки; 45,8-45,6% - на здания, 4% на сооружения, связанные с незавершенным строительством; 1,8-2,1% - на другие виды основных средств. Имеющаяся структура основных средств полностью соответствуют деятельности, которой занимается ООО «Говорова 35».

- 97,8-97,4% имеющихся основных средств связано с недвижимым имуществом, так как ООО «Говорова 35» совсем недавно ввело в эксплуатацию два здания (склад и бизнес-центр),

- основные средства имеют очень высокий коэффициент годности, который снижается на 4,1% -с 0,987 в 2017 году до 0,946 в 2019 году. Фактически износ основных средств растет с 1,3% в 2017 году до 5,4% в 2019 году - это говорит о хорошем техническом состоянии основных средств ООО «Говорова 35»;

- наибольший износ у производственного и хозяйственного инвентаря - вырос с 21,5% в 2017 году до 60,8% в 2019 году. Износ других видов основных средств вырос с 6,7% в 2017 году до 32,1% в 2019 году. Износ машин и оборудования вырос с 14,1% в 2018 году до 24,7% в 2019 году. За один 2019 год износ транспортных средств составил 23,2%. Наименьшая степень износа у зданий - показатель вырос с 2,4% в 2017 году до 9,4% в 2019 году. Не подвержены износу земельные участки, на стоимость которых приходится почти половина основных средств ООО «Говорова 35».

- фондоотдача растет с 0,08 до 0,17 благодаря росту объемов оказанных услуг, соответственно обратный показатель фондоемкость снижается с 12,12 до 5,92. Оба данных показателя указывают на повышение эффективности использования основных средств.

В процессе анализа организации система учета ОС в ООО «Говорова 35» были выявлены как положительные, так и многочисленные отрицательные стороны, недостатки. Положительные моменты в организации системы контроля учета ОС:

- бухгалтерский учет в ООО «Говорова 35»автоматизирован, а программное обеспечение обновляется и соответствует современному законодательству, что существенно облегчает труд работников бухгалтерии, а также способствует снижению количества вычислительных и прочих ошибок в учете;

- для сохранности основных средств назначены материально ответственные лица, с которыми заключены договора о полной материальной ответственности; в помещениях установлены пожарные сигнализации;

- в аналитическом учете отражены все основные средства и для всех видов ОС ведутся детализированные регистры; при этом данные регистров совпадают с данными из Главной книги;

- на предприятии строго выполняется обязательное ежегодное проведение инвентаризации основных средств, в соответствии с приказами руководителя ООО «Говорова 35».

Кроме этого, в организации системы бухгалтерского учета поступления ОС в ООО «Говорова 35» выявлен ряд пробелов и недоработок:

- в компании нет утвержденных процедур и методик для проведения операций с внеоборотными активами и ОС;

- в компании нет специально созданной инвентаризационной комиссии, а также комиссий по приемке и списанию основных средств;

- компании не проводится переоценка ОС, хотя их величина очень существенна и переоценка ОС может существенно влиять на показатели бухгалтерской отчетности предприятия и т.д.

В целом на основании проведенного анализа можно сделать вывод о достаточно низкой степени надежности системы внутреннего контроля учета ОС на предприятии ООО «Говорова 35».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Агошкова Н.Н.Формирование и отражение в бухгалтерском учете стоимости основных средств в соответствии с требованиями международных стандартов финансовой отчетности// Международный бухгалтерский учет. 2017. No 21.-С.25.

- Алешечкина В.А. О необходимости проведения анализа эффективности использования основных средств// Молодой ученый. 2015. No3.С.11-15

- Анализ хозяйственной деятельности в промышленности / Под ред. В.И.Стражева. Мн.: Выш. шк., 2017. 599 с.

- Байгазиева А.Б. Учет основных средств в соответствии с МСФО // Наука, новые технологии и инновации. 2016. No10. С.162-165.

- Бородина В.В. Внутренний аудит основных средств организации // Аудитор. 2015. No1-2. С.48-60.

- Вахрушина, М.А. Бухгалтерский управленческий учет/ М.А.Вахрушина. М.: ЗАО «Финстатинформ», 2016. 488 с.

- Вичкасова А.Е. Бухгалтерский учет основных средств на предприятиях малого и среднего бизнеса: предпосылки развития // Международный бухгалтерский учет. 2017. No37. С.10-13.

- Галактионова Н.В. Совершенствование бухгалтерского учета основных средств // Новая наука. От идеи к результату. 2017. Т.1. No 3. С.17-20.

- Гудкова О.В. Анализ законодательного обеспечения учета и контроля основных средств // Научное обозрение. Экономические науки. 2016. No 4. С.15-18.

- Дородный В.Н. Вопросы экономической эффективности приобретения основных средств на основе лизинга // Вопросы региональной экономики. 2016. No 2. С. 78–88.

- Ермакова Л.В. Учет основных средств: бухгалтерский и налоговый аспект // В сборнике: WORLD SCIENCE: PROBLEMS AND INNOVATIONS сборник статей III Международной научно-практической конференции. 2016. С.171-176.

- Ильин А.Ю. Особенности учета основных средств// Финансовое право. 2016. No5. С.17-21.

- Исхакова К.Р. Налоговый учет основных средств // Молодой ученый. 2017. No3. С.204-205.

- Кислая И.А. Классификация основных средств организации и различные подходы к определению понятия «основные средства»//Бухгалтерский учет. 2017. No12. С.61-66.

- Кобзев В.В.Обновление основных средств как задача управления промышленным предприятиям // Вестник ВСГУТУ. -2016. No 5. С.117-124.

- Кондранина М.А. Бухгалтерский учет основных средств // Политическое и социально-экономическое развитие юга России: история, современность, перспективы развития. Сборник научных статей международной научно-практической конференции. 2015. С.6-11.

- Корчагина Л.М. Особенности учета основных средств в соответствии с международными стандартами финансовой отчетности и российскими стандартами бухгалтерского учете // Международный бухгалтерский учет. 2017. No2.С.74-77.

- Крейнина, М.Н. Финансовое состояние предприятия. Методы оценки/ М.Н. Крейнина. - М.: ИКЦ «Дис», 2015. 356 с.

- Кузнецова О.Н. Учет основных средств по МСФО в России: коллизия экономических интересов// Сибирская финансовая школа. 2016. No 1. С.104-106.

- Мельникова Т.В. Методика проведения анализа основных средств организации//Молодой ученый. 2017. No8. С.570-573

- Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) // Парламент. газ. -2000. -10 авг.

- Приказ Минфина России от 30.03.2001 N 26н «Об утвер-ждении Положения по бухгалтерскому учету «Учет основных средств»ПБУ 6/01»(ред. от 16.05.2016) // Российская газета/ -2001 -16 мая.

- Приказ Росстандарта от 12.12.2014 N2018-ст «О принятии и введении в действие Общероссийского классификатора основных фондов (ОКОФ) ОК 013-2014 (СНС 2008)» (ред. от 10.11.2015)// Консультант Плюс. URL: http://www.consultant.ru/cons/

- Сафронова М.И. Основные фонды, основные средства, основной капитал: понятия и подходы к классификации // Международный студенческий научный вестник. 2018. No 4-7. С. 1145-1152.

- Семенихина Н.Б. Учет основных средств: различия российской и международной практики// Успехи современной науки. 2016. Т.2.No2. С.95-100.

- Сивобрюхова В.В. Организация бухгалтерского учета основных средств в формате РСБУ и МСФО // В сборнике: Современная экономическая наука: теория и практика Сборник научных статей по итогам IV Международной молодежной научно-практической конференции. 2016. С. 223-226.

- Федосеева О. И. Учет основных средств согласно ПБУ 6/01 «Учет основных средств»и МСФО (IAS) «Основные средства»: адаптация стандартов к условиям российского бизнеса // Новые реалии в инновационном развитии экономической мысли Сборник научных статей по итогам V Международной научно-практической конференции. 2017. С.192-199.

- Хорошков С.И. Проблемы определения экономической сущности основных средств в свете выполнения государственной программы реформирования бухгалтерского учета // Вопросы современной науки и практики. Университет им. В. И. Вернадского. 2014. No 1. C.236.

- Ципляева С.А. Учет основных средств предприятия // Инновационная экономика перспективы развития и совершенствования.2017. No 7. С.239-247.

- Черкашнев Р.Ю. Разработка направлений совершенствования механизма обновления основных средств на предприятии //Социально-экономические явления и процессы. 2015. Т.10. No1. С.96-104.

- Чернова Е.В. К вопросу учета основных средств в соответствии в МСФО и РСБУ/ Е.В. Чернова //Молодой ученый. –2017. –No14. –С. 333-338

- Шеремет, А. Д. Методика финансового анализа деятельности коммерческих организаций. Учебное пособие для подготовки бухгалтеров и аудиторов/ А. Д. Шеремет. М.: ИНФРА-М», 2012. 384 с.

- Шнайдер О.В. Концептуальные вопросы методики анализа основных средств организации // Вестник НГИЭИ. 2016. No 3. С.113-118.

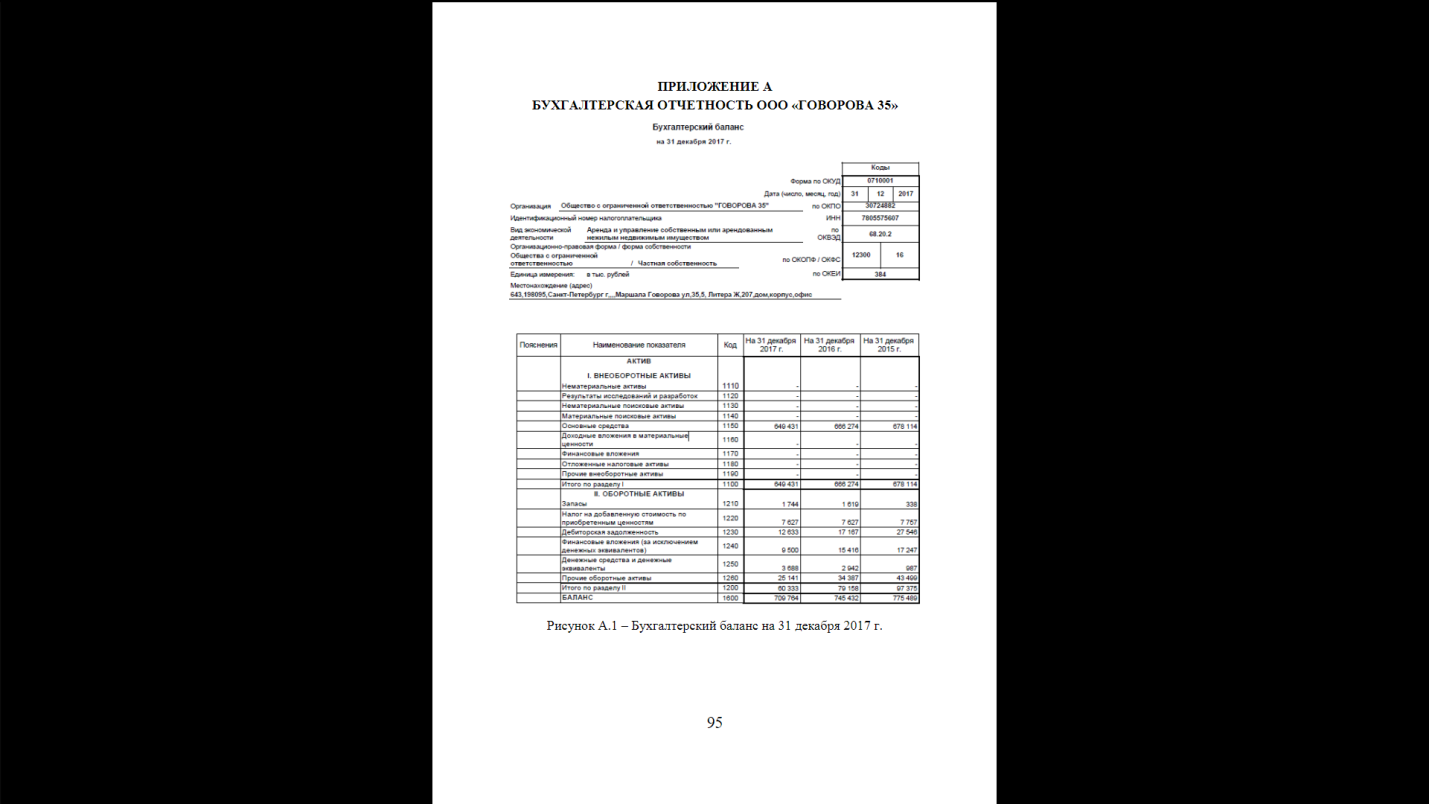

Бухгалтерская отчетность на 31 декабря 2019 года

Отчет о финансовых результатах 2018-2019 гг.

Часть рабочего плана счетов ООО «Говорова 35»

- Основные функции в системе менеджмента ( Анализ деятельности компании ПАО «Toyota» )

- Основные функции в системе менеджмента (Понятие функций менеджмента и системы менеджмента )

- Жизнестойкость и особенности совладания с профессиональными трудностями (Компоненты жизнестойкости)

- Действие права ( МЕХАНИЗМ ПРАВОВОГО РЕГУЛИРОВАНИЯ )

- Государственное социальное страхование»

- Особенности развития европейской валютной системы (Современное состояние европейской валютной системы. Перспективы развития европейской валютной системы)

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ И ОБУЧЕНИЯ ПЕРСОНАЛА)

- ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ПРОЖИВАЮЩИХ И ПЕРСОНАЛА ГОСТИНИЦЫ (НА ПРИМЕРЕ ГОСТИНИЦЫ «ХОЛИДЕЙ ИНН МОСКВА ЛЕСНАЯ»)

- ОСНОВНЫЕ ЭТАПЫ ФОРМИРОВАНИЯ НАЛОГОВОГО УЧЕТА В РОССИИ (Возникновение налогового учета в мировой практике)

- Местное самоуправление в Российской Федерации:тенденции и перспективы развития ( Теоретические аспекты местного самоуправления )

- Стратегия диверсификации компании (по выбору) ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАТЕГИИ ДИВЕРСИФИКАЦИИ )

- Анализ денежных средств предприятия.