Учет наличных денежных средств в кассе предприятия (ООО «СибЭкоСтрой»)

Содержание:

Введение

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств. Скоростью их движения во многом определяется эффективность всей предпринимательской деятельности организации. Объемом имеющихся у нее денег, как важнейшего средства платежа по обязательствам, определяется ее платежеспособность - одна из важнейших характеристик финансового положения.

В современных условиях стабильность функционирования хозяйствующих субъектов различных экономических уровней в значительной степени определяется такими факторами, как эффективность управления денежными потоками, заключающейся в обеспечении финансового равновесия организации в процессе ее деятельности и развития сбалансированности объемов поступления и расходования денежных средств, а также их синхронизации во времени, оперативный контроль финансирования проектов и расходования средств, аналитические возможности учетных данных и отчетных форм по движению денежных средств, обеспечивающих информационную поддержку системы управления хозяйствующим субъектом.

В процессе хозяйственной деятельности организации постоянно ведут взаимные денежные расчеты. Денежные расчеты производятся либо в виде безналичных платежей, либо наличными деньгами.

Культура управления предприятием заключается не только в умении найти подход к клиенту и порядочности по отношению к партнерам. В большей мере она состоит в умении рационально распорядиться денежными средствами и другими финансовыми ресурсами.

Денежные средства являются одним из основных элементов имущества предприятия, обеспечивающих ведение хозяйственной деятельности. Практически любая операция так или иначе влечет за собой изменения в этих активах. Велика и доля операций по их учету в общем объеме бухгалтерской работы. Поэтому особенно важно в учете правильное оформление денежных средств.

Таким образом, целью данной работы является всестороннее исследования порядка учета наличных денежных средств в кассе предприятия и разработка рекомендаций по совершенствования учета денежных средств в исследуемой организации.

Для достижения указанной цели поставлены следующие задачи:

- дать понятие и раскрыть сущность денежных средств;

- исследовать нормативное регулирование, синтетический и аналитический учет денежных средств;

- дать краткую характеристику исследуемой организации;

- отразить порядок учета кассовых операций в исследуемой организации;

- разработать предложения по совершенствованию учета и внутреннего контроля денежных средств для исследуемой организации.

Предметом исследования в работе является порядок бухгалтерского учета наличных денежных средств в кассе предприятия.

Объектом исследования является ООО «СибЭкоСтрой».

Методологическую базу исследования составили труды российских и зарубежных исследователей проблем бухгалтерского учета денежных средств, таких авторов как Семенихин В.В., Ефимова О.В., Агабекян О.В., Макарова К.С. и др..

Информационной базой для дипломной работы послужили данные, публикуемые Банком России, а также материалы Федеральной службы государственной статистики, законодательные и нормативные акты Российской Федерации, нормативные документы Банка России, материалы научных и учебных источников, внутренняя документация ООО «СибЭкоСтрой».

По своей структуре работа включает в себя введение, две главы, заключение, список использованной литературы.

1. Теоретические аспекты бухгалтерского учета денежных средств организации

1.1. Понятие и сущность денежных средств

Денежные средства представляют собой вид оборотных активов, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах, выданных чековых книжках, переводах в пути и денежных документах. Это особые оборотные средства, обладающие абсолютной ликвидностью, поэтому именно их объем определяет на конкретный момент времени платежеспособность организации. С другой стороны, оценка платежеспособности базируется на расчете и сопоставлении денежных потоков организации, т.е. поступлении и расходовании денежных средств[1].

Хозяйственные связи – необходимое условие деятельности организаций, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются хозяйственные связи договорами, согласно которым одна организация выступает поставщиком товарно-материальных ценностей, работ или услуг, а другая – их покупателем, потребителем, а значит и плательщиком[2].

С момента создания организации у нее появляются денежные средства: вначале – перечисленные на расчетный счет организации ее учредителями, затем – полученные от клиентов за проданные товары или оказанные услуги.

В соответствии с п.1 ст.140 Гражданского кодекса Российской Федерации (далее - ГК РФ)[3] законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации является рубль.

Состав денежных средств организации представлен на рисунке 1 включает в себя наличные денежные средства и денежные документы находящиеся в кассе организации, а также безналичные денежные средства находящиеся на расчетных, валютных, специальных счетах в банках.

Рис. 1. Состав денежных средств[4]

Прирост денежных средств характеризует окончательный и реально достигнутый результат деятельности корпорации, поскольку поступление денежных средств является индикатором окончания финансового цикла. В то же время прибыль может существенно отличаться от прироста денежных средств, так как не является окончательным результатом деятельности, в частности по причине того, что реализованная продукция может быть не полностью оплачена[5].

По выражению У. Баффета, "прибыль может быть податливой, как пластилин"[6], в то время как денежные потоки менее подвержены влиянию менеджмента. Необходимо также отметить, что в финансовой отчетности денежные потоки компании представляются отдельно по видам деятельности (операционной, инвестиционной и финансовой), в то время как прибыль достаточно сложно разделить по видам деятельности в части прочих операций компании, не относящихся к основному виду деятельности.

Управление денежными потоками организации оказывает непосредственное влияние на ее текущее финансовое состояние.

Основной целью управления денежными потоками является обеспечение финансового равновесия организации в процессе ее деятельности и развития путем сбалансирования объемов поступления и расходования денежных средств, а также их синхронизации во времени.

Управление денежными потоками особенно важно для организации с точки зрения необходимости:

- регулирования ликвидности баланса;

- управления оборотными активами;

- планирования временных параметров капитальных затрат и их финансирования;

- управления текущими издержками и их оптимизации для рационального использования ресурсов;

- прогнозирования экономического роста[7].

Эти факторы в совокупности обусловливают особую значимость в финансовом управлении организации учета денежных средств как важнейшего инструмента управления денежными потоками, контроля за сохранностью, законностью и эффективностью использования денежных средств, поддержания повседневной платежеспособности организации[8].

Денежный поток - это совокупность распределенных во времени поступлений и выплат денежных средств, создаваемых его хозяйственной деятельностью (табл. 1).

Таблица 1

Классификация денежных потоков организации[9]

|

Признак классификации |

Виды денежных потоков |

|

По видам хозяйственной деятельности |

По операционной деятельности. По инвестиционной деятельности. По финансовой деятельности |

|

По направлениям движения средств |

Положительный (денежные поступления). Отрицательный (денежные расходы) |

|

По методу исчисления объема |

Валовой (совокупный). Чистый денежный поток (ЧДП) - разница между денежными поступлениями и денежными расходами |

|

По уровню достаточности объема |

Избыточный. Дефицитный |

|

По методу оценки во времени |

Настоящий (приведенный). Будущий |

Потоки денежных средств находят свое отражение в бухгалтерской финансовой отчетности в форме «Отчет о движении денежных средств». Отчет о движении денежных средств может быть представлен с использованием двух методов[10].

Первый метод - прямой, предполагающий непосредственное раскрытие денежных потоков по всем основным группам поступлений и платежей. Такой метод представления более информативен для пользователей, поскольку показывает поступления и платежи в полном объеме, что позволяет моделировать будущие денежные потоки корпорации, а также оценивать их стабильность и достаточность для финансирования инвестиционной и обслуживания финансовой деятельности.

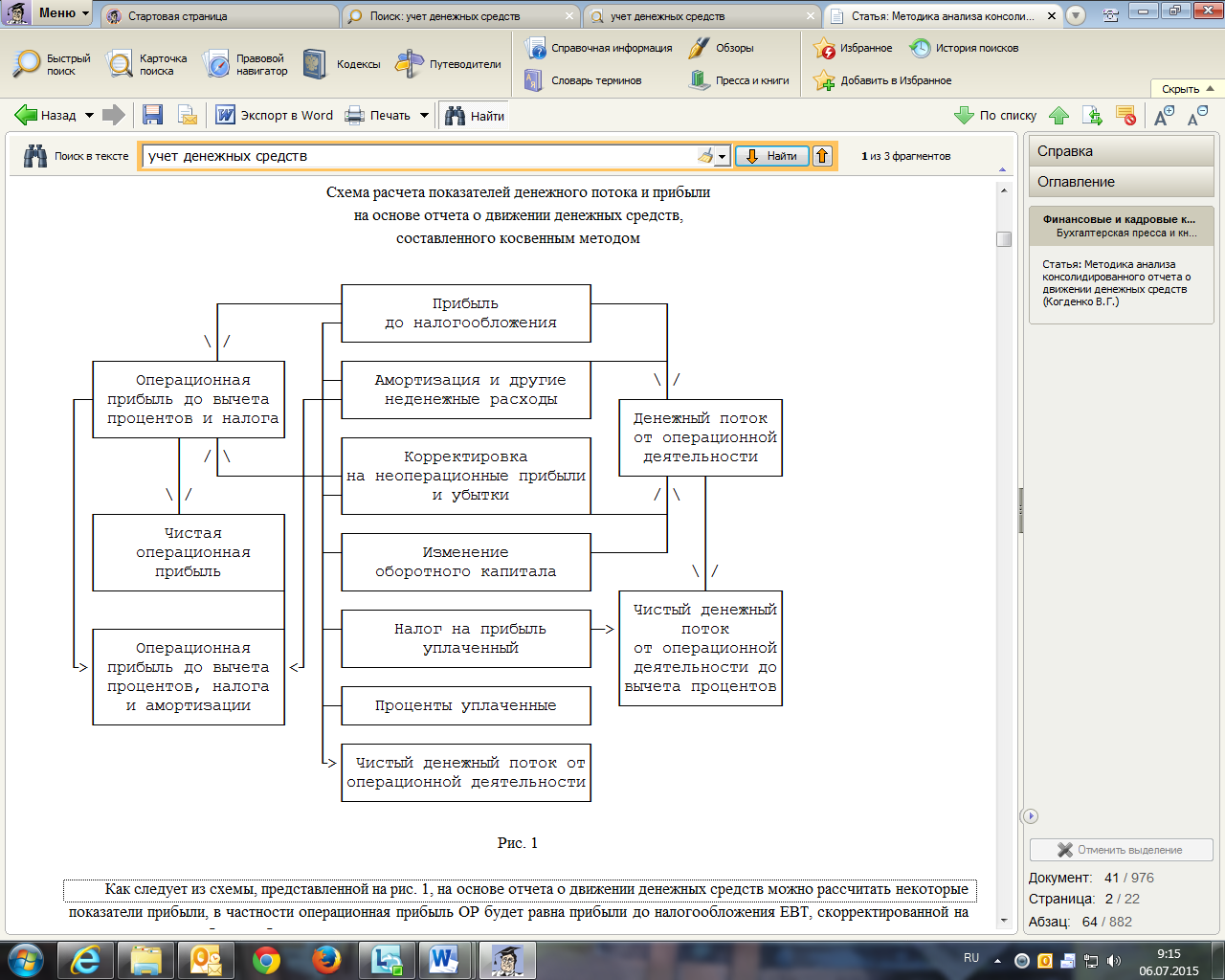

Второй метод - косвенный, основанный на корректировке величины чистой прибыли или прибыли до налогообложения и трансформации ее в чистое изменение денежных средств и их эквивалентов. Этот метод расчета также дает полезную аналитическую информацию. Например, на его основе можно определить различные виды прибыли и денежных потоков (рис. 2).

Рис. 2. Схема расчета показателей денежного потока и прибыли на основе отчета о движении денежных средств[11]

В рыночной экономике денежные средства образуют основу расчетов всех хозяйственных операций и действий[12].

Деньги - особый товар, стихийно выделившийся из товарного мира для осуществления роли всеобщего эквивалента. Они являются самостоятельной формой меновой стоимости всех других товаров, обеспечивающей связь товаропроизводителей в условиях общественного разделения труда.

В соответствии с экономической теорией денежные средства выполняют 5 следующих функций:

1) являются мерой стоимости товаров;

2) используются для обмена товарной продукции;

3) предназначены для накопления капитала;

4) служат для образования сокровищ;

5) являются мировым эквивалентом[13].

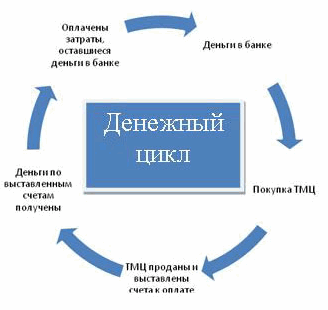

Формы денежных средств предприятия за время финансового цикла показаны на рис. 3.

Рис. 3. Денежный цикл[14]

В современных денежных системах различают три формы денежных средств:

- металлические деньги;

- казначейские и банковские билеты;

- безналичные деньги.

Существует два вида денежных расчетов: наличным и безналичным путем[15].

Конкретная форма расчетов избирается организациями самостоятельно и оговаривается непосредственно в договорах, заключаемых ими со своими контрагентами[16].

1.2. Нормативное регулирование, синтетический и аналитический учет денежных средств

Согласно п. 2 статьи 861 ГК РФ расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом[17].

Основными нормативными документами по учету денежных средств и расчетов являются:

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ;

- Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете";

- Федеральный закон от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт";

- Приказ Минфина РФ от 29.07.1998 № 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации";

- Приказ Минфина РФ от 31.10.2000 № 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению";

- Приказ Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций";

- Приказ Минфина РФ от 27.11.2006 № 154н "Об утверждении Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006)";

- Приказ Минфина РФ от 06.07.1999 № 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)";

- Приказ Минфина РФ от 02.02.2011 № 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)";

- Приказ Минфина РФ от 13.06.1995 № 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств";

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П);

- Указание Банка России от 11.03.2014 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства";

- Указание Банка России от 07.10.2013 № 3073-У "Об осуществлении наличных расчетов";

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П);

- Постановление Госкомстата РФ от 18.08.1998 № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации";

- "Р 78.36.007-99. Выбор и применение средств охранно-пожарной сигнализации и средств технической укрепленности для оборудования объектов. Рекомендации" (утв. ГУВО МВД России 27.06.1998) и др..

Эти нормативные документы предусматривают:

- ведение кассовой книги и других кассовых документов установленной формы;

- прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин (Правительством РФ утвержден перечень отдельных категорий организаций, которые в силу специфики своей деятельности либо местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин);

- хранение свободных денежных средств в учреждениях банков;

- расходование наличных денег, полученных из банков, строго на цели, указанные в чеке;

- хранение наличных денег в кассе в пределах лимитов, установленных руководством организации[18].

Для отражения в бухгалтерском учете сведений о наличии и движении денежных средств, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях, а также ценных бумаг, платежных и денежных документов используются счета раздела V "Денежные средства"» Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций[19].

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31 октября 2000 г. № 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению", наличие и движение денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов отражаются на счетах разд. V "Денежные средства"[20].

Денежные средства в иностранных валютах и операции с ними учитываются на счетах данного раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти средства и операции отражаются в валюте расчетов и платежей. К разд. V "Денежные средства" относятся счета: 50 "Касса"; 51 "Расчетные счета"; 52 "Валютные счета"; 55 "Специальные счета в банках"; 57 "Переводы в пути"; 58 "Финансовые вложения"; 59 "Резервы под обесценение финансовых вложений"[21].

Основными задачами учета денежных средств и расчетов являются:

- своевременное и правильное документирование операций по движению денежных средств и расчетов;

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе организации;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- контроль за сохранностью и движением денежных средств;

- проведение инвентаризации денежных средств, денежных документов и анализ результатов инвентаризации;

- своевременная сверка расчетов с дебиторами и кредиторами[22].

Согласно Указанию Банка России от 07.10.2013 № 3073-У "Об осуществлении наличных расчетов" наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу Банка России на дату проведения наличных расчетов[23].

В соответствии с п. 6 Указания № 3073-У "Об осуществлении наличных расчетов" без учета предельного размера наличных расчетов поступившие в кассу средства можно тратить на следующие цели:

- на выплату зарплаты;

- на выплаты социального характера;

- на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности;

- на выдачу работникам под отчет[24].

Наличные можно расходовать на следующие цели:

- на выплату заработной платы;

- на выплаты социального характера (например, пособия по беременности и родам и т.п.);

- на выплату страховых возмещений (страховых сумм) по договорам страхования физическим лицам, которые ранее уплатили страховые премии наличными деньгами;

- на оплату товаров (кроме ценных бумаг), работ, услуг;

- на выдачу наличных денег работникам под отчет;

- на возврат денег покупателям, вернувшим товар, оплаченный наличными;

- на выдачу наличных денег при осуществлении операций банковским платежным агентом (субагентом) в соответствии с требованиями ст. 14 Федерального закона от 27.06.2011 № 161-ФЗ "О национальной платежной системе"[25].

Для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица, после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня (лимит остатка наличных денег)[26].

Юридическое лицо самостоятельно определяет лимит остатка наличных денег, исходя из характера его деятельности с учетом объемов поступлений или объемов выдач наличных денег.

Продолжительность срока хранения наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты) (п. 6.5. Указания Банка России от 11.03.2014 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства").

Документы, которыми оформляются операции с денежными средствами, должны подписываться руководителем организации, главным бухгалтером или уполномоченными на то лицами. Без подписи главного бухгалтера или уполномоченного на то лица данные документы считаются недействительными и не должны приниматься к исполнению[27].

Следует отметить, что информация об имеющихся у организации денежных средствах в российской и иностранных валютах отражается по строке "Денежные средства и денежные эквиваленты" разд. II "Оборотные активы" бухгалтерского баланса, утвержденного Приказом Минфина России от 2 июля 2010 г. № 66н "О формах бухгалтерской отчетности организаций"[28].

В частности, по строке "Денежные средства и денежные эквиваленты" бухгалтерского баланса отражается остаток денежных средств:

- в кассе (сальдо по дебету счета 50 "Касса"). Исключением являются денежные документы, стоимость которых учитывается на субсчете 50-3 "Денежные документы". Они могут быть включены в строку "Дебиторская задолженность" разд. II "Оборотные активы" бухгалтерского баланса, поскольку по своему экономическому смыслу являются предварительной оплатой услуг;

- на расчетных счетах (сальдо по дебету счета 51 "Расчетные счета");

- на валютных счетах (сальдо по дебету счета 52 "Валютные счета");

- на специальных счетах (сальдо по дебету счета 55 "Специальные счета в банках") в кредитных организациях. Исключением являются депозитные вклады, не являющиеся денежными эквивалентами, учтенные на субсчете 55-3 "Депозитные счета". Указанные вклады относятся к финансовым вложениям на основании п. 3 Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н[29], и отражаются в составе финансовых вложений либо по строке "Финансовые вложения" разд. I "Внеоборотные активы" баланса, либо по строке "Финансовые вложения (за исключением денежных эквивалентов)" разд. II "Оборотные активы" бухгалтерского баланса (в зависимости от срока обращения (погашения));

- находящихся в пути (сальдо по дебету счета 57 "Переводы в пути")[30].

Необходимо отметить, что строка "Денежные средства и денежные эквиваленты" бухгалтерского баланса организации является важным индикатором способности компании погашать свои срочные обязательства. Данная строка используется в расчетах показателей ликвидности: коэффициента абсолютной ликвидности, коэффициента срочной ликвидности и коэффициента текущей ликвидности. Данная группа коэффициентов характеризует степень покрытия краткосрочных обязательств компании своими ликвидными активами. Наиболее ликвидными активами считают денежные средства и краткосрочные финансовые вложения (как правило, это акции ведущих сырьевых компаний и различного рода финансовые инструменты)[31].

Если говорить о количественном показателе строки "Денежные средства и денежные эквиваленты" в бухгалтерском балансе, то утверждение чем больше денежных средств, тем лучше, - не всегда верно. Если данные денежные средства не используются компанией, а просто лежат на счете или в кассе мертвым грузом, то даже высокие показатели ликвидности не будут отражать действительную финансовую ситуацию, которая существует в компании. Для этих целей в организациях разрабатываются бюджеты движения денежных средств, которые учитывают не только абсолютные показатели поступлений и отчислений денежных средств, но и скорость генерирования данных потоков и их нахождение во времени. Учитывая это, грамотная денежная политика компании, приводит к тому, что организация всегда в состоянии провести все необходимые платежи в требуемом количестве и в срок, часть денежных средств направить в оборот, а часть - приберечь в качестве резерва на непредвиденные расходы.

2. Порядок бухгалтерского учета наличных денежных средств в ООО «СибЭкоСтрой»

2.1. Краткая характеристика организации

Общество с ограниченной ответственностью «СибЭкоСтрой» создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» с целью получения прибыли от его предпринимательской деятельности.

Полное фирменное наименование – Общество с ограниченной ответственностью «СибЭкоСтрой».

Сокращенное фирменное наименование – ООО «СибЭкоСтрой».

Место нахождения Общества: 660025, Россия, Красноярский край, г. Красноярск, пер. Якорный, 12.

Общество считается созданным как юридическое лицо с момента государственной регистрации.

Общество зарегистрировано 23 декабря 2009 года.

Вид собственности – частная собственность.

Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Общество является коммерческой организацией.

Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом.

Целью деятельности Общества является удовлетворение общественных потребностей физических и юридических лиц в работах, товарах и услугах и получении прибыли.

Предметом деятельности Общества является производственно-коммерческая деятельность.

Общество осуществляет следующие виды деятельности:

- оптовая торговля,

- розничная торговля,

- посредническая деятельность,

- хранение и складирование грузов,

- техническое обслуживание и ремонт автомобилей,

- деятельность по перевозке пассажиров и грузов, эксплуатационному обслуживанию, погрузочно-разгрузочным работам и услугам по хранению грузов на автомобильном железнодорожном, воздушном, речном и морском транспорте,

- организация и эксплуатация АЗС и автостоянок,

- купля-продажа новых и подержанных автомобилей, номерных агрегатов и запасных частей,

- производство, закуп, переработка и реализация сельхозпродукции,

- производство, закуп, заготовка, переработка и реализация древесины, лесопродуктов и отходов лесной промышленности,

- выполнение строительно-монтажных и ремонтных работ, благоустройство,

- капитальное строительство,

- производство и реализация строительных материалов и полуфабрикатов и товаров народного потребления.

Основной вид деятельности ООО «СибЭкоСтрой» - производство общестроительных работ по возведению зданий.

Виды продукции:

- работы общестроительные по ремонту садовых домиков, выполняемые по индивидуальным заказам;

- работы общестроительные по ремонту одноквартирных и двухквартирных домов, выполняемые по индивидуальным заказам;

- работы общестроительные по возведению новых одноквартирных и двухквартирных домов, выполняемые по индивидуальным заказам;

- работы общестроительные по возведению зданий учреждений здравоохранения;

- работы общестроительные по ремонту прочих зданий;

- работы общестроительные по строительству индивидуальных гаражей, выполняемые по индивидуальным заказам.

Размер уставного капитала Общества составляет 10 000,00 (десять тысяч) рублей.

Уставный капитал Общества разделен на доли, которые выражены соответствующим процентом в уставном капитале Общества.

Общество для достижения целей своей деятельности вправе нести обязанности, осуществлять любые имущественные и личные неимущественные права, предоставляемые законодательством обществам с ограниченной ответственностью, от своего имени совершать любые допустимые законом сделки, быть истцом и ответчиком в суде.

ООО «СибЭкоСтрой» является собственником имущества, приобретенного в процессе его хозяйственной деятельности, осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом по своему усмотрению в соответствии с целями своей деятельности и назначением имущества, имущество учитывается на самостоятельном балансе.

Общество имеет право пользоваться кредитом в рублях и в иностранной валюте, отвечает по своим обязательствам всеми своими активами и не отвечает по обязательствам государства и участников организации. Государство не отвечает по обязательствам ООО «СибЭкоСтрой». Участники отвечают по обязательствам организации в пределах своих вкладов в уставный капитал.

Исполнительным органом Общества является Директор.

Бухгалтерский и налоговый учет в организации ведется в бухгалтерии. Бухгалтерский учет ведется по автоматизированной форме учета (с применением компьютерной техники). Учет ведется с использованием бухгалтерской программы «1С: Предприятие», версия 8.2.

Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета. Основанием для записей в регистрах бухгалтерского и налогового учета являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии.

Организация использует типовые формы первичных документов, утвержденные Госкомстатом России и содержащиеся в альбомах унифицированных форм первичной учетной документации.

Отчетным годом считается период с 1 января по 31 декабря.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности проводится обязательная инвентаризация:

- материальных остатков на складах - перед сдачей годового отчета (в IV квартале, не ранее 01 октября);

- основных средств - перед сдачей годового отчета (в IV квартале, не ранее 01 октября);

Также проведение инвентаризации обязательно:

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Проведение инвентаризации осуществляет инвентаризационная комиссия, которая назначается отдельным приказом директора (по каждой инвентаризации).

Общество может быть добровольно реорганизовано в порядке, предусмотренном законом. Реорганизация Общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования. При реорганизации вносятся соответствующие изменения в учредительные документы Общества.

Общество может быть ликвидировано добровольно либо по решению суда по основаниям, предусмотренным Гражданским кодексом РФ.

Денежные средства, полученные в результате реализации имущества Общества после удовлетворения требований кредиторов, распределяются между участниками пропорционально их доле (долям) участия в уставном капитале.

При реорганизации или прекращении деятельности Общества все документы (управленческие, финансово-хозяйственные, по личному составу и др.) передаются в соответствии с установленными правилами правопреемнику.

При отсутствии правопреемника документы постоянного хранения, имеющие научно-историческое значение, передаются на государственное хранение в государственные архивные учреждения; документы по личному составу (приказы, личные дела, лицевые счета и т.п.) передаются на хранение в архив административного округа, на территории которого находится Общество.

Передача и упорядочение документов осуществляются силами и за счет средств Общества в соответствии с требованиями архивных органов.

Ликвидация Общества считается завершенной с момента внесения органом государственной регистрации соответствующей записи в Единый государственный реестр юридических лиц.

2.2. Учет кассовых операций

Для осуществления расчетов наличными деньгами (выдачи заработной платы, денег на командировочные расходы и т.п.) ООО «СибЭкоСтрой» имеет кассу.

Помещение кассы специально оборудовано для обеспечения сохранности денежных средств.

Кассовые операции выполняет отдельный работник Общества – кассир.

Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Кассовые операции в Обществе проводятся в следующем порядке:

1. Оформление первичных документов по приходу и расходу.

Прием наличных денег в кассу Общества производится по приходным кассовым ордерам (унифицированная форма КО-1), выдача наличных денег – по расходным кассовым ордерам (унифицированная форма КО-2) или по другим документам, оформленным надлежащим образом. Такими документами могут быть платежные ведомости, заявления на выдачу денег, счета и т.п. Сдача наличных денег в банк происходит по объявлениям на взнос наличными.

Приходные ордера подписывает главный бухгалтер, а расходные ордера – директор и главный бухгалтер Общества.

2. Регистрация первичных документов в журнале регистрации приходных и расходных кассовых документов (унифицированная форма КО-3).

Приходные и расходные кассовые ордера или заменяющие их документы регистрируются в журнале регистрации приходных и расходных кассовых документов с применением программы «1С: Предприятие», версия 8.2. При этом в машинограмме «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению.

3. Записи в кассовую книгу, ежедневное подведение остатка по кассовой книге (унифицированная форма КО-4).

В кассовой книге учитывают все поступления и выдачи наличных денег Общества. Кассовая книга ведется автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы составляются к началу следующего рабочего дня, имеют одинаковое содержание и включают все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме «Вкладной лист кассовой книги» последним за каждый месяц автоматически печатается общее количество листов кассовой книги за каждый месяц, а в последней за календарный год – общее количество листов кассовой книги за год.

4. Сдача в бухгалтерию отчета кассира (2-й экземпляр кассовой книги) с приходными и расходными документами под расписку в кассовой книге.

После получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» кассир Общества проверяет правильность составления указанных документов, подписывает их и передает отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями директора и главного бухгалтера Общества и книга опечатывается.

Контроль за правильным ведением кассовой книги возложен на главного бухгалтера Общества.

Для ведения кассовых операций Обществом установлена максимально допустимая сумма наличных денег, которая может храниться в кассе, после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня, то есть, приказом директора установлен лимит остатка наличных денег, который равен 114 000,00 рублей. При этом в приказе указана дата, с которой в Обществе применяется данный лимит – 01.02.2018 г. Дата, до которой действует лимит, не указана, поэтому директор вправе его изменить в любой момент. Сам расчет лимита приведен в приложении к приказу.

Денежные средства сверх установленного лимита остатка наличных денег, являющиеся свободными денежными средствами, кассир Общества сдает на банковские счета.

Для обобщения информации о наличии и движении денежных средств в кассе Общества предназначен счет 50 "Касса". В дебет этого счета записывают поступление денежных средств и денежных документов в кассу Общества, а в кредит - выплату денежных средств и выдачу денежных документов из кассы.

К счету 50 "Касса" открыты следующие субсчета:

- 50-1 "Касса организации";

- 50-2 "Денежные документы".

На субсчете 50-1 "Касса организации" учитывают денежные средства в кассе Общества.

На субсчете 50-2 "Денежные документы" учитывают находящиеся в кассе Общества почтовые марки, оплаченные авиабилеты, талоны ГСМ. Денежные документы учитывают на счете 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам. Отражение операций по учету движения денежных документов осуществляется в книге учета принятых и выданных кассиром денежных средств (унифицированная форма КО-5).

Таблица 2

Схема движения бухгалтерской информации по счету 50 "Касса" по автоматизированной форме бухгалтерского учета «1С: Предприятие» версия 8.2 «СибЭкоСтрой»

|

Первичные документы, создаваемые вручную и поступающие извне |

Справочники |

|

|

Общего назначения: учетная политика, План счетов (сч. 50), константы, подразделения и др. |

Субконто: статьи движения денежных средств, банки, валюта, контрагенты, физические лица |

|

|

Регистрация хозяйственных операций |

||

|

Приходный кассовый ордер (ф. КО-1) |

Расходный кассовый ордер (ф. КО-2) |

Авансовый отчет (ф. АО-1) |

|

Журналы |

||

|

Документов: - общий; - касса |

Операций |

Проводок (регистр бухгалтерии) |

|

Отчеты (формирование результативной информации) |

||

|

Стандартные |

Специализированные |

Регламентированные |

|

Регистры синтетического учета: - обороты счета 50 (главная книга); - анализ счета 50 |

- журнал кассовых документов; - кассовая книга; - реестр документов |

Бухгалтерская отчетность |

|

Регистры аналитического учета: - оборотно-сальдовая ведомость по счету 50; - анализ субконто; - обороты между субконто; - карточка субконто; - карточка счета 50 и др. |

||

В кассе хранятся только денежные средства в валюте Российской Федерации. Расчеты в иностранной валюте Общество не осуществляет.

Денежные средства сдаются на расчетный счет кассиром Общества. Услугами инкассаторских служб Общество не пользуется.

Большая часть операций по учету движения наличных денежных средств Общества осуществляется по подотчетным суммам.

К подотчетным лицам относятся сотрудники Общества, чьи должности перечислены в приложении к учетной политике.

Наличные деньги выдаются под отчет на следующие цели:

- хозяйственно-операционные расходы;

- служебные командировки.

Лица, получившие деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию Общества отчет об израсходованных суммах и произвести окончательный расчет по ним. Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет наличных денег одним лицом другому запрещается.

Отчет об израсходованных суммах подотчетным лицом составляется по унифицированной форме АО-1 «Авансовый отчет». В бухгалтерии проверяется целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчет сумм.

Проверенный авансовый отчет утверждается директором Общества и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу по приходному кассовому ордеру. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

На основании данных утвержденного авансового отчета бухгалтерией Общества производится списание подотчетных денежных сумм.

Кассовые документы и книги, журналы учета приходных и расходных кассовых ордеров, банковские документы, корешки банковских чековых книжек, авансовые отчеты, документы по ревизии кассы должны храниться в архиве Общества в течение пяти лет.

Таблица 3

Проводки по учету кассовых операций ООО «СибЭкоСтрой»

|

Первичный документ основание |

Факт хозяйственной жизни |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

Чек, приходный кассовый ордер, отчет кассира |

Получены наличные деньги с расчетного счета в банке |

50 |

51 |

|

Приходный кассовый ордер, отчет кассира |

Получены наличные деньги от покупателей и заказчиков |

50 |

62 |

|

Приходный кассовый ордер, отчет кассира |

Возврат подотчетным лицом неиспользованных сумм |

50 |

71 |

|

Приходный кассовый ордер, отчет кассира |

Поступили деньги, внесенные работником организации в погашение причиненного материального ущерба |

50 |

73.2 |

|

Квитанция к объявлению на взнос наличными, расходный кассовый ордер, отчет кассира |

Сдача в банк выручки |

51 |

50 |

|

Расходный кассовый ордер, отчет кассира |

Погашена задолженность наличными деньгами перед поставщиками и подрядчиками |

60 |

50 |

|

Расходный кассовый ордер, отчет кассира |

Выданы наличные деньги подотчетному лицу (хозяйственные нужды, командировочные) |

71 |

50 |

Использованные кассовые чеки и копии товарных чеков хранятся у материально ответственных лиц пятнадцать дней со дня продажи по ним товаров и проверки товарного отчета бухгалтерией. Использованные контрольные ленты хранятся в упакованном или опечатанном виде в бухгалтерии Общества в течение 15 дней после проведения и подписания результатов последней инвентаризации, а в случае недостачи - до окончания рассмотрения дела. Данные в памяти вычислительной машины и ККТ уничтожаются не менее чем через три года. Ответственность за хранение в течение указанного срока кассовых чеков, копий товарных чеков, контрольных лент и сохранение информации памяти машин несет директор Общества.

В сроки, установленные директором Общества, а также при смене кассиров производится внезапная инвентаризация кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Для осуществления инвентаризации кассы приказом директора Общества назначается комиссия (форма № ИНВ-22). Приказ является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии.

В ходе проведения инвентаризации кассы комиссия производит сверку сумм оприходованных в кассу наличных денежных средств с суммами, списанными с лицевого счета.

Выдачу наличных денежных средств проверяют по документам, приложенным к кассовым отчетам. В них должны присутствовать подписи получателей и должен стоять оттиск штампа "Оплачено" с указанием даты. Никаких исправлений и подчисток в документах учета денежных средств быть не должно.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Кроме того, инвентаризационной комиссией осуществляется контроль над соблюдением кассиром лимита остатка наличных денежных средств, своевременностью депонирования невыплаченных сумм заработной платы, соответствием корреспонденции счетов по проводимой той или иной операции.

При подсчете фактического наличия пересчитывают как наличные деньги, так и денежные документы (почтовые марки, авиабилеты, талоны ГСМ).

По результатам проведенной инвентаризации комиссией составляется акт.

Таблица 4

Проводки по учету результатов инвентаризации кассы ООО «СибЭкоСтрой»

|

Первичный документ основание |

Факт хозяйственной жизни |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

Акт инвентаризации наличных денежных средств |

Оприходована денежная наличность (денежные документы), выявленная в результате инвентаризации |

50 |

91.1 |

|

Акт инвентаризации наличных денежных средств |

Отражена недостача денег в кассе |

94 |

50 |

|

Приказ, бухгалтерская справка-расчет |

Списана недостача на виновных в ней лиц |

73-2 |

94 |

|

Приходный кассовый ордер, отчет кассира |

Виновным лицом погашена сумм ущерба, внесением наличных денежных средств в кассу организации |

50 |

73.2 |

|

Выписка банка об операциях на счетах |

Виновным лицом погашена сумм ущерба, перечислением денежных средств на расчетный счет организации |

51 |

73.2 |

|

Решение суда, приказ |

Удержана сумма ущерба из заработной платы работника виновного лица |

70 |

73.2 |

|

Приказ, решение суда |

Списана недостача при отсутствии виновников (или если во взыскании с них недостачи отказано судом) |

91.2 |

94 |

При обнаружении комиссией недостачи или излишка ценностей в кассе, в акте указывается их сумма и обстоятельства возникновения.

На оборотной стороне акта материально ответственное лицо – кассир Общества – пишет объяснение о причинах излишков или недостач, установленных инвентаризацией, а руководитель предприятия – решение по результатам инвентаризации.

Выявленные излишки наличных денег приходуются как прочий доход Общества. Недостачи относятся на счета виновных лиц. В случае отказа кассира погасить недостачу, организация вправе оформить исковое заявление в судебные органы. При отказе судом во взыскании ущерба с виновных лиц сумма ущерба списывается как прочий расход Общества.

Неоприходование наличных денежных средств в кассу организации выявляется исключительно при проверке кассовых документов путем сличения выручки по фискальному отчету ККТ с выручкой по книге кассира-операциониста. Отражение указанного обстоятельства в бухгалтерском учете зависит от многих факторов и требует обстоятельного разбирательства, в процессе которого необходимо установить, действительно ли имел место наличный расчет, выявить контрагента, уплатившего денежные средства, и основание для их внесения. Бухгалтерские записи зависят от итогов расследования.

2.3. Предложения по совершенствованию учета и внутреннего контроля денежных средств

В целях совершенствования документооборота и повышения эффективности контроля за расходованием денежных средств в ООО «СибЭкоСтрой» необходимо приложением к учетной политике утвердить список должностей лиц, которым разрешено выдавать деньги на хозяйственные нужды.

Также, заключенный с кассиром договор материальной ответственности необходимо привести в соответствие с требованиями действующего законодательства. В целях повышения эффективности системы внутреннего контроля ООО «СибЭкоСтрой» предлагается создание графика.

Исполнители должны получить выписку из графика документооборота, и в последствии создавать и представлять документы, относящиеся к сфере их обязанностей. Контроль за соблюдением графика документооборота возложить на главного бухгалтера.

Наличие графика документооборота не только способствует взаимодействию информационных систем организации, но и является одним из доказательств наличия системы внутреннего контроля. Кроме того, график рационального документооборота способствует оптимизации числа подразделений и числа исполнителей, влияющих на качество учетно-аналитической информации, и, как показывает практика, улучшает всю учетную и контрольную функции системы управления организацией.

С целью повышения эффективности контрольной деятельности за движением наличных денежных средств можно рекомендовать внутрихозяйственный контроль, осуществляемый через перечень процедур, которые включают сохранность наличных денежных средств и правильное оформление движения денежных средств.

Обеспечение стабильного функционирования деятельности хозяйствующих субъектов на фоне динамично изменяющихся внешних условий определяет необходимость в совершенствовании подходов к эффективному управлению предприятием. Управленческие решения принимаются на основе имеющейся в распоряжении руководства информации, одним из носителей которой являются данные бухгалтерской отчетности и российской системы бухгалтерского учета. При этом информативность отчетных форм по движению денежных средств напрямую влияет на качество управленческих решений.

В настоящее время ведение бухгалтерского учета в ООО «СибЭкоСтрой» осуществляется с помощью современных автоматизированных систем бухгалтерского учета – программа 1С: Предприятие 7.7. Требования к Формату и порядку представления отчетности, сформированной в программе, законодательно закреплены. Программа содержит стандартную структуру (интерфейс) балансовых счетов, обусловленную предписаниями бухгалтерского учета. Статьи учета денежных потоков закреплены в справочнике, едином для всех счетов учета движения денежных средств (50, 51, 52, 55, 57).

Использование классификации денежного потока, отражающей экономическое значение хозяйственных операций, наполняющих статью движения денежных средств, определяет прозрачность денежного потока, позволяет достичь соответствия строк типового отчета и статей движения денежных средств. Показатели отчетной формы, полученные на основе оборотов структурированных статей движения денежных средств, обладают прозрачностью составляющих его элементов, возможностью детализации до уровня хозяйственных операций.

Возможность просмотреть денежный поток не за весь отчетный период в целом, а за менее продолжительные периоды в горизонтальной структуре «Отчета о движении денежных средств» не предусмотрена, что лишает форму динамики, являясь, скорее, "исторической записью" наличия денежных средств на конец отчетного периода. Данные по движению денежных средств за год в составе финансовой (бухгалтерской) годовой отчетности являются констатацией, не влияющей на решение проблемы устранения "кассовых провалов" отчетного периода.

В целом структура, детализация, периодичность представления данных в регламентированной форме «Отчет о движении денежных средств» ООО

«СибЭкоСтрой» не способствуют получению полной и оперативной информации о структуре входящих, исходящих денежных потоков и возможностях расчетного счета предприятия, необходимых для управления предприятием.

Решение проблем повышения аналитичности типовых форм, гибкости их трансформации в отчетность, соответствующую мировым стандартам, и получение форм управленческой отчетности для внутреннего использования возможны при реализации единой информационной основы бухгалтерского и управленческого учета, являющейся базовой составляющей системы бюджетирования.

Оперативная информация в единой отчетной форме по входящему и исходящему денежным потокам, детализированная до работ и видов деятельности, обеспечивает информационные потребности руководства и систему поддержки принятия решений.

Единая информационная основа управленческого и бухгалтерского учета, характеризующаяся наличием аналитических признаков хозяйственных операций и классификацией денежного потока, отражающей его экономическое значение, обладает универсальностью применения для широкого круга предприятий и обеспечивает повышение аналитических возможностей рассматриваемых форм отчетности.

Рассмотрим отчеты, отражающие фактическое расходование денежных средств, служащие для обеспечения информационной поддержки системы управления «СибЭкоСтрой», контроллинга денежных потоков и поддержки принятия обоснованных управленческих решений руководством Общества.

1. Отчет о расходовании авансирования.

Формирование данного отчета обеспечивает руководство Общества информацией по фактическим показателям статей расходования в сравнении с плановыми лимитами, позволяет принять решение по обоснованности привлечения денежных средств - следующих траншей авансирования, а также осуществлять контроллинг перерасхода средств по статье структуры цены.

Освоение авансирования работы подтверждается данными о произведенных расходах в разрезе статей структуры цены наряда-заказа. Формирование отчета реализуется в нижеприведенной последовательности:

- осуществляется отбор хозяйственных операций по требуемому номеру наряда-заказа в перечне исходящих платежных поручений, позволяющий оперативно "отфильтровать" в большом массиве данных хозяйственные операции по конкретной работе и определить сумму произведенных расходов.

- суммируются значения хозяйственных операций за период по составляющим аналитических признаков, указывающим на принадлежность к статье структуры цены. Сравнение фактического показателя по статье структуры цены с плановым лимитом определяет обоснованность последующих авансовых траншей и позволяет подтвердить израсходованные средства перечнем хозяйственных операций по движению денежных средств.

2. Отчет о расходовании прибыли и амортизационных отчислений.

Информация о расходовании прибыли и амортизационных отчислений предыдущего периода в разрезе денежных средств в практической деятельности ООО «СибЭкоСтрой» рассматривается как собственные свободные денежные средства расчетного счета. Изменение аналитических требований руководства, отсутствие методик учета и типовых форм представления данных определяют подход к формированию отчета в системе единой информационной основы бухгалтерского и управленческого учета:

- присвоение аналитических признаков хозяйственным операциям по движению денежных средств, определяющих их принадлежность к расходованию собственных средств.

- отражение хозяйственных операций в различных статьях справочника движения денежных средств.

- детализация показателей статей до перечня платежных поручений за требуемый период (например, сформировав оборотно-сальдовую ведомость по счету 51 и раскрыв статью "Финансирование из собственных средств" в виде карточки счета 51, содержащей перечень исходящих платежных поручений). Перечень хозяйственных операций является входящей информацией, дифференцированной из общего потока платежей, составляющей основу показателей управленческого отчета.

Например, в ООО «СибЭкоСтрой» Уставом определено создание отчислений в фонды из чистой прибыли отчетного периода: резервного, социального, развития производства и фонда материального поощрения. Утвержденное собственником распределение средств по фондам определяет плановые показатели, обусловливает контроллинг их целевого фактического освоения. Отчет об использовании прибыли содержит структуру расходов, сопоставимую с затратами в дальнейшем, обеспечивая руководство предприятия информацией о "проблемных" направлениях расходования, имеющих тенденцию дефицита, и, наоборот, о статьях экономии - резерва средств. Расходование средств по фондам обусловливает приоритет платежей реестра, позволяет обоснованно производить акцепт счетов. Внешних пользователей отчет о расходовании прибыли предыдущего периода информирует о фактических показателях исходящего денежного потока в целях совершенствования социальной, жилищной сфер деятельности предприятия, величине материального поощрения сотрудников и средствах, потраченных на развитие производственной базы.

Применение методики создания единой информационной основы бухгалтерского и управленческого учета позволяет повысить аналитический потенциал бухгалтерских данных, реализовав возможность их использования в управленческих целях, усовершенствовать процесс создания регламентированных и управленческих отчетов по движению денежных средств.

Для управления денежными потоками в организации должна быть разработана специальная политика управления, которая является частью общей финансовой стратегии организации. Неотъемлемыми элементами политики управления денежными потоками является платежный календарь.

Цель платежного календаря – формирование графика денежных потоков на ближайший период, который может составлять месяц. Это делается для того, чтобы избежать кассовых разрывов, гарантировать оплату всех необходимых платежей.

Создание платежного календаря позволяет спланировать будущие денежные потоки – как приходы, так и оттоки.

При формировании платежного календаря на месяц необходимо смоделировать распределение запланированных денежных потоков по неделям и дням. Образец представлен в таблице 5.

Формирование платежного календаря позволит отслеживать денежные потоки во времени, с разбивкой по дням, неделям, месяцам, выявлять наиболее проблемные моменты с точки зрения возникновения кассовых разрывов и проводить перераспределение денежных средств.

Таблица 5

Платежный календарь, август 2018 г.

|

01/08/18 |

02/08/18 |

<…> |

Итого за месяц |

Отклонение |

||

|

Денежные средства на начало дня первого числа месяца |

Факт |

|||||

|

Расходы |

План Факт Расхождение |

|||||

|

<…> |

||||||

|

Обязательные платежи |

||||||

|

Без акцептное списание со счетов |

||||||

|

Итого расходы |

План Факт Расхождение |

|||||

|

Поступления |

План Факт Расхождение |

|||||

|

<…> |

||||||

|

Итого поступления |

План Факт Расхождение |

|||||

|

Итого, денежные средства |

План Факт Расхождение |

Эффективное управление денежными потоками способствует возрастанию рыночной стоимости организации, обеспечению финансовой устойчивости организации, поддержанию ее платежеспособности, а также максимизации чистого денежного потока, обеспечивающего заданные темпы развития организации. Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала организации. Этому способствует сокращение продолжительности операционного и финансового циклов, достигаемое в процессе результативного управления денежными средствами, а также снижение потребности в капитале, обслуживающем деятельность организации, в том числе и в заемном капитале.

В современных экономических условиях денежные отношения, возникающие между контрагентами, представляют собой сложную систему, которая отражает различные стороны воспроизводственного процесса. Денежные отношения, складывающиеся между организациями, между организациями и государством, между организациями как работодателями и работниками, между гражданами и государством, а также между физическими лицами завершаются денежными расчетами в безналичной форме или наличными денежными средствами. Следовательно, движение наличных денег и безналичных форм расчетов тесно взаимодействует между собой и представляет единый денежный оборот. Проблематика денежного оборота в современном управлении финансами организации лежит в плоскости его исследования с позиции величины, т.е. совокупности денежных платежей, совершаемых в наличной и безналичной формах за определённый период, а также затрагивает проблему управления денежными потоками для выбора наиболее эффективных форм их организации с учетом условий и особенностей функционирования хозяйствующего субъекта. При решении такой научно-практической задачи необходимо учитывать непрерывность движения денежных средств в наличной и безналичной формах.

Поэтому в основе управления денежными потоками организации должно быть обеспечение сбалансированности объемов положительного и отрицательного их видов. Наличие дефицита денежных средств приводит к снижению ликвидности и уровня платежеспособности организации, росту просроченной кредиторской задолженности поставщикам сырья и материалов, повышению доли просроченной задолженности по полученным финансовым кредитам, задержкам по выплате заработной платы, росту продолжительности финансового цикла, в результате – к снижению рентабельности использования собственного капитала.

Последствия избыточного денежного потока также носят отрицательный характер и проявляются в потере реальной стоимости неиспользуемых денежных средств вследствие влияния макроэкономических воздействий, в том числе инфляции, а также в потере потенциального дохода от неиспользуемой части денежных активов, что приводит к снижению рентабельности активов и собственного капитала организации.

Таким образом, управление денежными потоками и их распределение по функциональному признаку, основанное на сопоставлении положительного и отрицательного их видов, в разрезе операционной, инвестиционной и финансовой деятельности, позволит организации обеспечить необходимые условия максимизации чистого денежного потока организации. Тенденция увеличения чистого денежного потока выступает основой интенсификации экономического развития субъекта хозяйствования на принципах самофинансирования, способствует снижению зависимости такого развития от внешних источников формирования инвестиционных ресурсов, а также приросту рыночной стоимости организации.

Заключение

Движение денежных средств - необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое - их покупателем, потребителем, а значит, и плательщиком.

Эффективное управление денежными потоками способствует возрастанию рыночной стоимости организации, обеспечению финансовой устойчивости организации, поддержанию ее платежеспособности, а также максимизации чистого денежного потока, обеспечивающего заданные темпы развития организации. Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала организации. Этому способствует сокращение продолжительности операционного и финансового циклов, достигаемое в процессе результативного управления денежными средствами, а также снижение потребности в капитале, обслуживающем деятельность организации, в том числе и в заемном капитале.

Первая глава работы освещает теоретические аспекты бухгалтерского учета денежных средств.

Практическая часть работы реализована во второй главе, где на примере строительной фирмы ООО «СибЭкоСтрой» показан порядок учета кассовых операций организации. Результаты проведенного исследования в ООО «СибЭкоСтрой» позволяют сделать вывод, что учет денежных средств ведется в соответствии с действующим законодательством, значительных нарушений, которые могли бы повлечь за собой искажение бухгалтерской отчетности выявлено не было.

В целях совершенствования документооборота и повышения эффективности контроля за расходованием денежных средств руководству ООО «СибЭкоСтрой» необходимо в приложении к учетной политике утвердить список должностей лиц, которым разрешено выдавать деньги на хозяйственные нужды.

Также, заключенный с кассиром договор материальной ответственности необходимо привести в соответствие с требованиями действующего законодательства.

В целях повышения эффективности системы внутреннего контроля предлагается создание графика документооборота.

С целью повышения эффективности контрольной деятельности за движением наличных денежных средств можно рекомендовать внутрихозяйственный контроль, осуществляемый через перечень процедур, которые включают сохранность наличных денежных средств и правильное оформление движения денежных средств.

Для управления денежными потоками в организации должна быть разработана специальная политика управления, которая является частью общей финансовой стратегии организации. Неотъемлемым элементом политики управления денежными потоками является платежный календарь.

Основные мероприятия по оптимизации управления денежными потоками в ООО «СибЭкоСтрой» должны быть закреплены в регламентных документах, таких как: Регламент порядка прохождения платежей в организации, Регламент определения приоритетов платежей, Регламент планирования движения денежных средств (поддержания ликвидности организации), Регламент договорной работы. Также, необходимо разработать внутренний документ регулирующий порядок работы проведения процедур внутреннего контроля.

Эти документы должны быть утверждены внутренним приказом руководителя организации и являться обязательными к исполнению всеми подразделениями.

Следует отметить, что отчетность, составляемая ООО «СибЭкоСтрой» регламентирована законодательством и необходима, но недостаточна для принятия обоснованных управленческих решений. С точки зрения законодательства, управленческая отчетность необязательна, но нужна для эффективного управления предприятием.

Решение проблем повышения аналитичности типовых форм, гибкости их трансформации в отчетность, соответствующую мировым стандартам, и получение форм управленческой отчетности для внутреннего использования возможны при реализации единой информационной основы бухгалтерского и управленческого учета, являющейся базовой составляющей системы бюджетирования.

В этой связи предлагается внедрение в практику деятельности ООО «СибЭкоСтрой» следующих управленческих форм отчетности о движении денежных средств:

1. Отчет о расходовании авансирования.

2. Отчет о расходовании прибыли и амортизационных отчислений.

Практическим результатом составления данных форм является совершенствование информационной основы отчетности, повышение аналитических свойств регламентированных и управленческих форм отчетности по движению денежных средств на предприятиях, использующих позаказный метод учета.

Управление денежными потоками в ООО «СибЭкоСтрой» посредством практической реализации предложенных рекомендаций позволит поддерживать финансовое равновесие организации в процессе финансово-хозяйственной деятельности, а также увеличить степень финансовой и производственной гибкости.

Библиография

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 23.05.2018) // Собрание законодательства РФ. - 29.01.1996. - № 5. - Ст. 410.

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.03.2018) "О формах бухгалтерской отчетности организаций" // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2010. - № 35.

- Приказ Минфина России от 10.12.2002 № 126н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02" // Бюллетень нормативных актов федеральных органов исполнительной власти. - № 9. - 03.03.2003.

- Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" // Вестник Банка России. - № 46. - 28.05.2014.

- Агабекян О.В., Макарова К.С. Денежные средства в рублях и иностранной валюте. - М.: Налоговый вестник, 2016. - 288 с.

- Бадмаева Д.Г. Платежеспособность коммерческой организации: финансовый анализ // Аудиторские ведомости. - 2011. - № 1. - С. 56 - 62.

- Баффетт У. Эссе об инвестициях, корпоративных финансах и управлении компаниями: Пер. с англ. - М.: Альпина Бизнес Букс, 2009. - 268 с.

- Бычкова С.М., Бадмаева Д.Г. Методика анализа денежных средств и денежных потоков организации // Международный бухгалтерский учет. - 2014. - № 21. - С. 23 - 29.

- Витрянский В.В., Ем В.С., Козлова Н.В. и др. Российское гражданское право: учебник: в 2 т. Т. 2: Обязательственное право / Отв. ред. Е.А. Суханов. - М.: Статут, 2011. - 1208 с.

- Волчкова М. Проверка кассовых операций в бюджетных учреждениях: методы, процедуры, характерные ошибки // Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение. – 2007. - № 7. –С. 12 - 16.

- Денисова М.О. Недостача и неоприходование наличных денежных средств: признание в учете // Пищевая промышленность: бухгалтерский учет и налогообложение. - 2014. - № 11. - С. 62 - 69.

- Ермакова Г. Новые правила расчета наличными // Информационный бюллетень "Экспресс-бухгалтерия". - 2014. - № 19. - С. 13 - 14.

- Ефимова О.В. и др. Анализ финансовой отчетности: Учеб. пособие. - М.: Омега-Л, 2013. - 388 с.

- Зонова А.В., Горячих С.П., Ливанова Р.В. Бухгалтерский учет в схемах и таблицах: учеб. пособие / Под общ. ред. А.В. Зоновой. - М.: Магистр, ИНФРА-М, 2013. - 224 с.

- Ильина Л.И., Ружанская Н.В. Методика бюджетирования денежных потоков коммерческой организации // Финансы и кредит. – 2011. - № 40. – С. 7 – 14.

- Климова М.А. Наличные расчеты (кассовые операции) // Экономико-правовой бюллетень. - 2014. - № 8. - 160 с.

- Когденко В.Г. Методика анализа консолидированного отчета о движении денежных средств // Международный бухгалтерский учет. - 2013. - № 37. - С. 44 - 60.

- Криворучко С.В., Лопатин В.А. Национальная платежная система: структура, технологии, регулирование. Международный опыт, российская практика. - М.: КНОРУС, ЦИПСиР, 2013. - 456 с.

- Крылов О.М. Правовое регулирование денежного обращения в Российской Федерации: монография / Отв. ред. С.В. Запольский. - М.: КОНТРАКТ, 2014. - 104 с.

- Новашина Т.С., Карпунин В.И., Леднев В.А. Экономика и финансы предприятия: учебник / Под ред. Т.С. Новашиной. 2-е изд., перераб. и доп. - М.: Московский финансово-промышленный университет "Университет", 2014. - 352 с.

- Подольский В.И., Савин А.А., Сотникова Л.В. и др. Аудит: Учебник для вузов. – М.: ЮНИТИ-ДАНА, Аудит, 2007. – 583 с.

- Семенихин В.В. Денежные расчеты. - М.: ГроссМедиа, РОСБУХ, 2014. - 790 с.

- Скудутис М. Денежный поток // Расчет. - 2014. - № 1. - С. 48 - 49.

- Тепляков А.Б. 13 200 бухгалтерских проводок с комментариями. 9-е изд., перераб. и доп. - М.: ГроссМедиа, РОСБУХ, 2014. - 532 с.

- Узлиян А.Р. Денежные средства, выданные под отчет: бухгалтерский учет // Налогообложение, учет и отчетность в страховой компании. - 2012. - № 4. - С. 25 - 29.

- Шестакова Е. Кассовый учет // Расчет. - 2014. - № 1. - С. 46 - 47.

- Россиина Н.С., Терехович Ю.Б. Бухгалтерский учет. Анализ. Опорные схемы и таблицы. Учебно-наглядное пособие. – Ярославль: Аудит ГОУ ВПО "Ярославский государственный педагогический университет им. К.Д. Ушинского", 2009. – Режим доступа http://cito-web.yspu.org/link1/metod/met101/node28.html

-

Бычкова С.М., Бадмаева Д.Г. Методика анализа денежных средств и денежных потоков организации // Международный бухгалтерский учет. - 2014. - № 21. - С. 23. ↑

-

Агабекян О.В., Макарова К.С. Денежные средства в рублях и иностранной валюте. - М.: Налоговый вестник, 2016. – С. 28. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 23.05.2018) // Собрание законодательства РФ. - 29.01.1996. - № 5. - Ст. 410. ↑

-

Россиина Н.С., Терехович Ю.Б. Бухгалтерский учет. Анализ. Опорные схемы и таблицы. Учебно-наглядное пособие. – Ярославль: Аудит ГОУ ВПО "Ярославский государственный педагогический университет им. К.Д. Ушинского", 2009. – Режим доступа http://cito-web.yspu.org/link1/metod/met101/node28.html ↑

-

Когденко В.Г. Методика анализа консолидированного отчета о движении денежных средств // Международный бухгалтерский учет. - 2013. - № 37. - С. 44. ↑

-

Баффетт У. Эссе об инвестициях, корпоративных финансах и управлении компаниями: Пер. с англ. М.: Альпина Бизнес Букс, 2009. – С. 168. ↑

-

Постановление Правительства РФ от 25.06.2003 № 367 "Об утверждении Правил проведения арбитражным управляющим финансового анализа" // Собрание законодательства РФ. - 30.06.2003. - № 26. - Ст. 2664. ↑

-

Ефимова О.В. и др. Анализ финансовой отчетности: Учеб. пособие. - М.: Омега-Л, 2013. –С. 238. ↑

-

Бычкова С.М., Бадмаева Д.Г. Методика анализа денежных средств и денежных потоков организации // Международный бухгалтерский учет. - 2014. - № 21. - С. 23. ↑

-

Бадмаева Д.Г. Платежеспособность коммерческой организации: финансовый анализ // Аудиторские ведомости. - 2011. - № 1. - С. 56. ↑

-

Когденко В.Г. Методика анализа консолидированного отчета о движении денежных средств // Международный бухгалтерский учет. - 2013. - № 37. - С. 46. ↑

-

Волчкова М. Проверка кассовых операций в бюджетных учреждениях: методы, процедуры, характерные ошибки // Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение. – 2007. - № 7. –С. 12. ↑

-

Крылов О.М. Правовое регулирование денежного обращения в Российской Федерации: монография / Отв. ред. С.В. Запольский. - М.: КОНТРАКТ, 2014. – С. 66. ↑

-

Ильина Л.И., Ружанская Н.В. Методика бюджетирования денежных потоков коммерческой организации // Финансы и кредит. – 2011. - № 40. – С. 7. ↑

-

Витрянский В.В., Ем В.С., Козлова Н.В. и др. Российское гражданское право: учебник: в 2 т. Т. 2: Обязательственное право. / Отв. ред. Е.А. Суханов. - М.: Статут, 2011. – С. 963. ↑

-

Криворучко С.В., Лопатин В.А. Национальная платежная система: структура, технологии, регулирование. Международный опыт, российская практика. - М.: КНОРУС, ЦИПСиР, 2013. – С. 217. ↑

-

Климова М.А. Наличные расчеты (кассовые операции) // Экономико-правовой бюллетень. - 2014. - № 8. – С. 10. ↑

-

Денисова М.О. Недостача и неоприходование наличных денежных средств: признание в учете // Пищевая промышленность: бухгалтерский учет и налогообложение. - 2014. - № 11. - С. 62. ↑

-

Семенихин В.В. Денежные расчеты. - М.: ГроссМедиа, РОСБУХ, 2014. – С. 104. ↑

-

Зонова А.В., Горячих С.П., Ливанова Р.В. Бухгалтерский учет в схемах и таблицах: учеб. пособие / Под общ. ред. А.В. Зоновой. - М.: Магистр, ИНФРА-М, 2013. – С. 22. ↑

-

Семенихин В.В. Денежные расчеты. - М.: ГроссМедиа, РОСБУХ, 2014. – С. 79. ↑

-

Скудутис М. Денежный поток // Расчет. - 2014. - № 1. - С. 48. ↑

-

Новашина Т.С., Карпунин В.И., Леднев В.А. Экономика и финансы предприятия: учебник / Под ред. Т.С. Новашиной. 2-е изд., перераб. и доп. - М.: Московский финансово-промышленный университет "Университет", 2014. – С. 35. ↑

-

Ермакова Г. Новые правила расчета наличными // Информационный бюллетень "Экспресс-бухгалтерия". - 2014. - № 19. - С. 14. ↑

-

Подольский В.И., Савин А.А., Сотникова Л.В. и др. Аудит: Учебник для вузов. – М.: ЮНИТИ-ДАНА, Аудит, 2007. – С. 258. ↑

-

Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" // Вестник Банка России. - № 46. - 28.05.2014. ↑

-

Узлиян А.Р. Денежные средства, выданные под отчет: бухгалтерский учет // Налогообложение, учет и отчетность в страховой компании. - 2012. - № 4. - С. 25. ↑

-

Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.03.2018) "О формах бухгалтерской отчетности организаций" // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2010. - № 35. ↑

-

Приказ Минфина России от 10.12.2002 № 126н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02" // Бюллетень нормативных актов федеральных органов исполнительной власти. - № 9. - 03.03.2003. ↑

-

Тепляков А.Б. 13 200 бухгалтерских проводок с комментариями. 9-е изд., перераб. и доп. - М.: ГроссМедиа, РОСБУХ, 2014. – С. 253. ↑

-

Шестакова Е. Кассовый учет // Расчет. - 2014. - № 1. - С. 46. ↑

- Тенденции развития международной валютной системы (Формирование международной валютной системы)

- Бренд как конкурентное преимущество компании (Технология создания нового бренда)

- Выбор стиля руководства в организации ( АНО «ЦСОН» )

- «Государственные и муниципальные программы: назначение и виды»

- Средства разработки клиентских программ (Языки С/С++/С#)

- ОСНОВЫ ПРОГРАММИРОВАНИЯ НА ЯЗЫКЕ PASCAL ( Исторические сведения )

- Роль налогов в развитии государства

- Понятие и сущность налогового учета

- Cущность социального страховании как элемент системы социальной защиты населения

- Понятие оперативно-розыскной деятельности (Снятие информации с технических каналов связи)

- Организационная культура и ее роль в современных организациях (ООО «ЭКО-СЕРВИС»)

- Архитектура современных компьютеров (СТРУКТУРА И АРХИТЕКТУРА ПК)