Учет наличных денежных средств в кассе предприятия (Нормативное регулирование обращения с денежной наличностью.)

Содержание:

ВВЕДЕНИЕ

Деньги - это универсальное орудие обмена, особый товар, самопроизвольно приобретший или наделенный функцией всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. В процессе хозяйственной деятельности предприятия постоянно пользуются этим универсальным орудием обмена, ведут взаимные денежные расчеты.

Деньги – это неотъемлемая часть финансовой системы каждой страны, часть повседневной жизни каждого человека, предприятий. А операции по приему и выдаче денежной наличности называются кассовыми. Они занимают одно из центральных мест в деятельности организации. Область использования наличных денежных средств в организации связана с осуществлением расчетов с работниками и прочими физическими лицами, таких как оплата труда, выдача подотчетных сумм, оплата товаров и услуг и т.п. В то же время в кассу ежедневно могут поступать платежи наличными за оказанные услуги, в погашение долга работниками, поступления с расчетного счета и др. От грамотного ведения учета наличных денег во многом зависит расчетная и финансовая дисциплина предприятия, полнота и своевременность документирования всех операций по движению наличных денежных средств, сохранность денег, целевое использование. Именно этим и объясняется актуальность и причина выбора темы данной курсовой работы.

Цель данной курсовой работы – изучить и проанализировать организацию учета наличных денежных средств в кассе на примере предприятия ООО «Фаворит», а также выявить возможные ошибки в учете и сформировать предложения по совершенствованию системы учета наличных денежных средств на предприятии.

Исходя из поставленной цели, необходимо решить следующие задачи:

- изучить нормативные документы и учебную литературу по данной теме;

- изучить унифицированные формы документов и документальное оформление учета наличных денежных средств в кассе;

- проанализировать организацию ведения учета наличных денежных средств в кассе ООО «Фаворит»;

- определить направления и пути совершенствования учета наличных денежных средств в кассе ООО «Фаворит».

Предметом исследования является изучение учета наличных денежных средств в кассе предприятия, а объектом – ООО «Фаворит».

Методологической и теоретической основой выполнения курсовой работы послужили: законодательные, нормативные акты, учебные пособия, статьи. Основными источниками, на которые опирается данное исследование, являются Постановление Госкомстата России от 18 августа 1998 г. № 88 (ред. от 03.05.2000) и Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства". Автор данной курсовой работы считает их наиболее надежными, т.к. они регламентируют правила учета денежной наличности в кассе предприятий на территории Российской Федерации.

Теоретические аспекты учета наличных денежных средств в кассе предприятия

Нормативное регулирование обращения с денежной наличностью

Компетенцию по организации наличного денежного обращения на территории Российской Федерации, а также функции по определению порядка ведения кассовых операций законодатель возложил на Банк России. [1]

Порядок ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации юридическими лицами определен Указанием Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства".

Постановлением Госкомстата России от 18 августа 1998 г. № 88 утверждены формы первичной учетной документации по учету кассовых операций, а именно: Приходный кассовый ордер (форма КО-1); Расходный кассовый ордер (форма КО-2); Журнал регистрации приходных и расходных кассовых ордеров (форма КО-3); Кассовая книга (форма КО-4); Книга учета принятых и выданных кассиром денежных средств (форма КО-5).[2]

Нормативными правовыми документами, регулирующими наличное денежное обращение в Российской Федерации и определяющими порядок ведения кассовых операций, являются:

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете";[3]

- Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации(утв. Банком России 24.04.2008 № 318-П) (ред. от 16.02.2015) (Зарегистрировано в Минюсте России 26.05.2008 № 11751);

- Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств";[4]

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

Эти нормативные документы предусматривают основные элементы контроля со стороны государства за движением наличных денежных средств в кассе предприятий.

Правила ведения кассовых операций на предприятии

Кассовые операции ведутся по четко установленным правилам согласно требований ЦБ РФ.[5]

Для ведения кассовых операций предприятие распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем предприятия, после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня (далее - лимит остатка наличных денег).[6]

Предприятие самостоятельно определяет лимит остатка наличных денег.

Для этого предприятие учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги.[7]

Лимит остатка наличных денег рассчитывается по формуле:

(1)

где L - лимит остатка наличных денег в рублях;

V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях;

P - расчетный период, определяемый предприятием, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях;

- период времени между днями сдачи в банк предприятием наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях.

Указанный период времени не должен превышать семи рабочих дней, а при расположении предприятия в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. [8]

Для определения лимита остатка наличных денег предприятие учитывает объем выдач наличных денег (а вновь созданное - ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам предприятия.[9]

Лимит остатка наличных денег рассчитывается по формуле:

(2)

где L - лимит остатка наличных денег в рублях;

R - объем выдач наличных денег из кассы предприятия, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях;

P - расчетный период, определяемый предприятием, за который учитывается объем выдач наличных денег из кассы в рабочих днях;

- период времени между днями получения по денежному чеку в банке предприятием наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях.[10]

Накопление предприятием наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий и других выплат работникам.[11]

Уполномоченный представитель предприятия сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка, для зачисления их сумм на банковский счет данного предприятия.[12]

Кассовые операции предприятия ведутся в кассе кассовым или иным работником, определенным руководителем данного предприятия из числа своих работников (далее - кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

При наличии у предприятия нескольких кассиров один из них выполняет функции старшего кассира.[13]

Кассовые операции могут проводиться руководителем.[14]

Предприятия могут вести кассовые операции с применением программно-технических средств.

Нарушение порядка работы с денежной наличностью и ведения кассовых операций, выразившееся в неоприходовании (неполном оприходовании) в кассу денежной наличности, осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц - от сорока тысяч до пятидесяти тысяч рублей.[15]

Кассовые операции оформляются приходными кассовыми ордерами, расходными кассовыми ордерами (далее - кассовые документы).

Кассовые документы оформляются:

- главным бухгалтером;

- бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом предприятия, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее - бухгалтер);

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии - руководителем), а также кассиром.

При наличии старшего кассира операции по передаче наличных денег между старшим кассиром и кассирами в течение рабочего дня отражаются старшим кассиром в книге учета принятых и выданных кассиром денежных средств с указанием сумм передаваемых наличных денег. Записи в книгу учета принятых и выданных кассиром денежных средств осуществляются в момент передачи наличных денег и подтверждаются подписями старшего кассира, кассира.[16]

Поступающие в кассу наличные деньги предприятие учитывает в кассовой книге.

Записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру, расходному кассовому ордеру, оформленному соответственно на полученные, выданные наличные деньги.[17]

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег и проставляет подпись.

Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии - руководителем) и подписываются лицом, проводившим указанную сверку.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу не осуществляются.

Контроль за правильным ведением кассовой книги осуществляет главный бухгалтер (при его отсутствии - руководитель).[18]

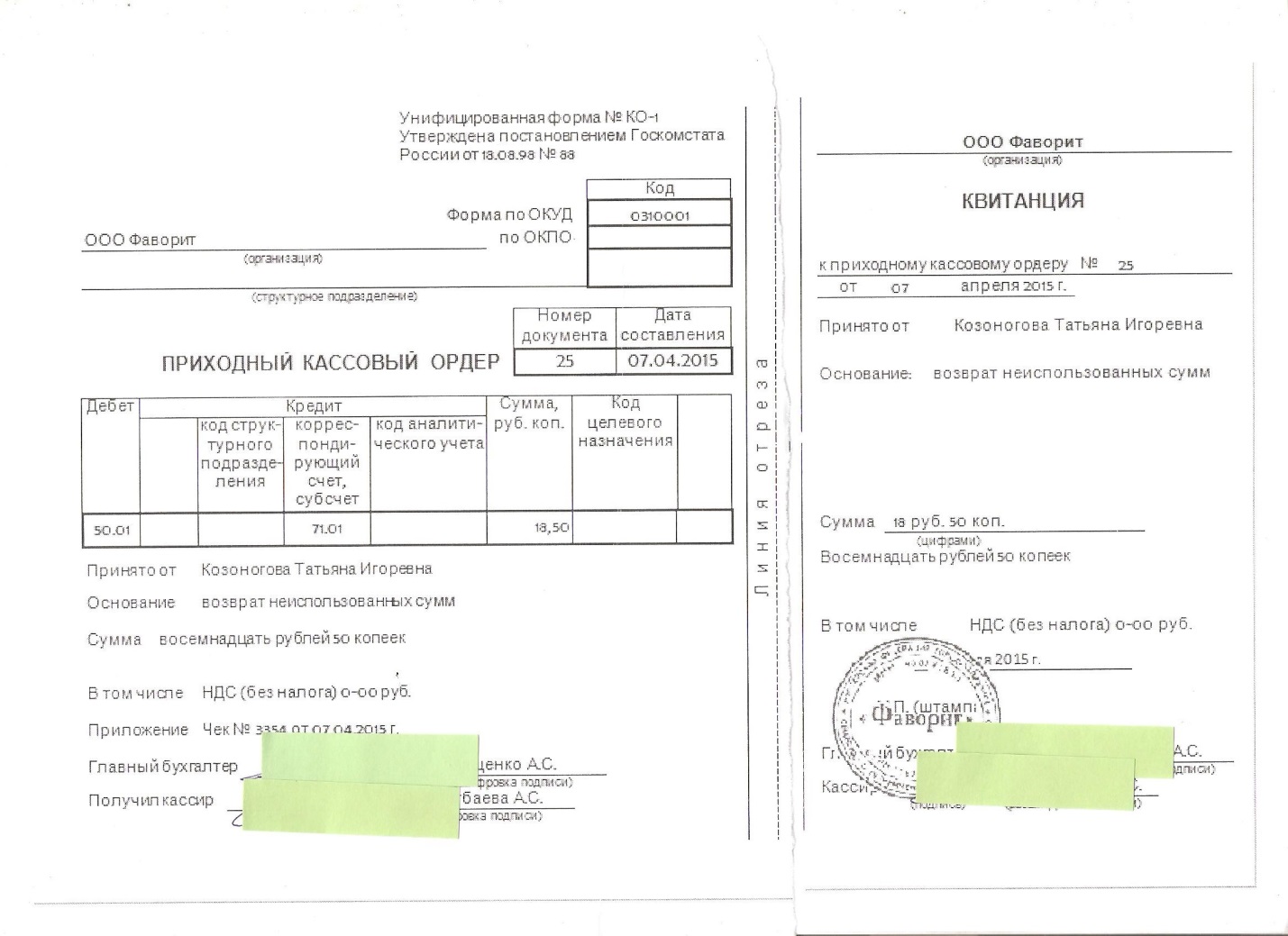

Для оформления поступления наличных денег в кассу предприятия применяется приходный кассовый ордер.[19]

При получении приходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера, проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере.[20]

Кассир принимает наличные деньги полистным, поштучным пересчетом.

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.[21]

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег.

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир подписывает приходный кассовый ордер, проставляет на квитанции к приходному кассовому ордеру, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию к приходному кассовому ордеру.

При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег.

Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег.

Приходный кассовый ордер кассир перечеркивает и передает главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) для переоформления приходного кассового ордера на фактически вносимую сумму наличных денег.

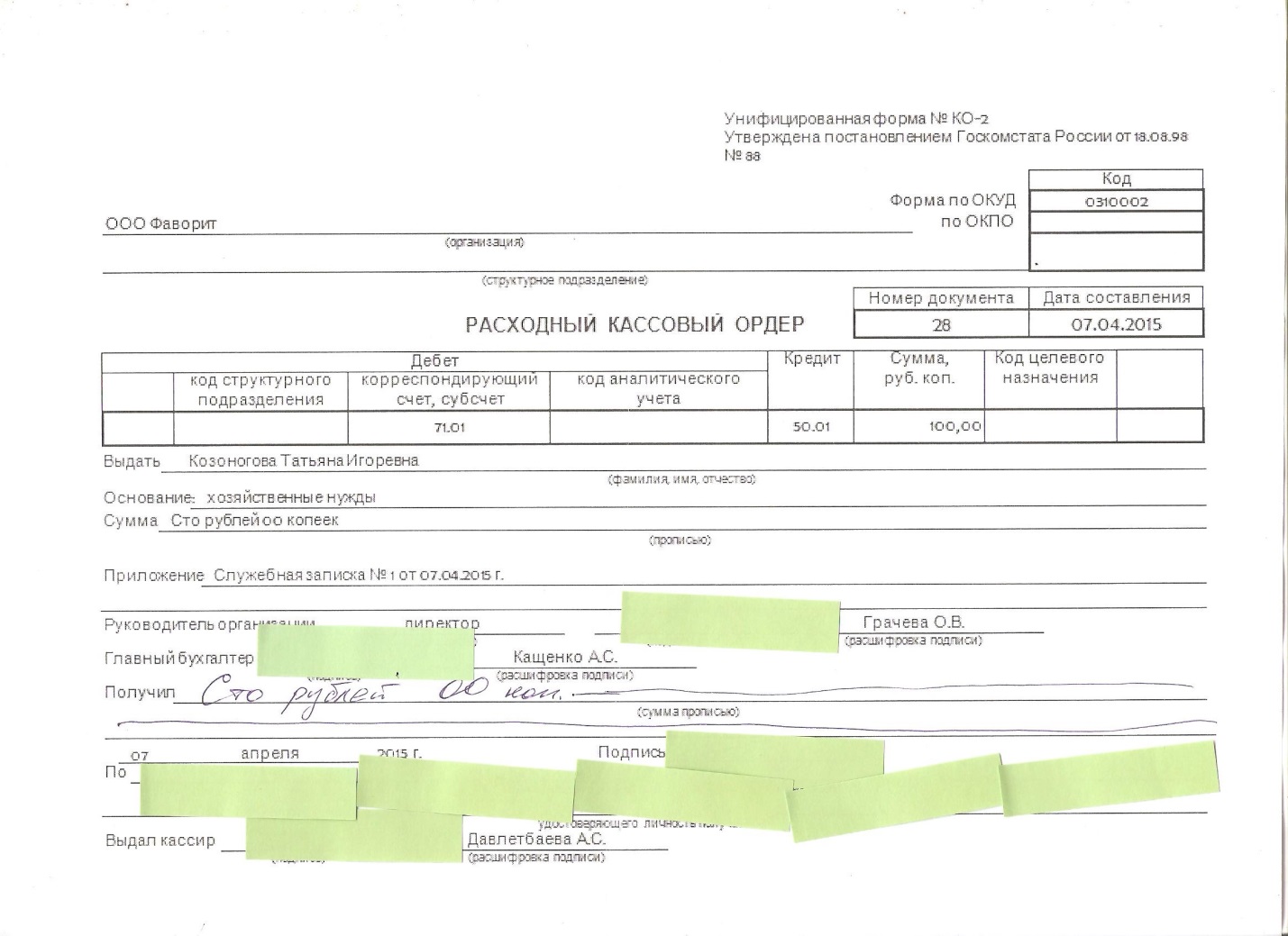

Выдача наличных денег проводится по расходным кассовым ордерам.[22]

Выдача наличных денег в кассе организации под отчет, для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам, расчетно-платежным ведомостям, платежным ведомостям.[23]

При получении расходного кассового ордера (расчетно-платежной ведомости, платежной ведомости) кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии - наличие подписи руководителя) и соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере.[24]

Кассир выдает наличные деньги после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность в соответствии с требованиями законодательства Российской Федерации (далее - документ, удостоверяющий личность), либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере (расчетно-платежной ведомости, платежной ведомости) или в доверенности.

При выдаче наличных денег по расходному кассовому ордеру кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер получателю наличных денег для проставления подписи.

Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере.[25]

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.[26]

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости . Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчетно-платежной. Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней.

Инвентаризация кассы предприятия

Для проверки фактического остатка наличных денег в организации и его соответствия данным учетной системы проводится инвентаризация кассы.[27]

Во время этой процедуры пересчитываются денежные средства, проверяется правильность оформления документов, а также установленная норма наличных.

Порядок и сроки проведения проверок фактического наличия наличных денег определяются предприятием самостоятельно. [28]

Инвентаризация кассы проводится в соответствии с Приказом Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств".

Она может проходить как в плановом, так и внеплановом режиме.

В первом случае периодичность проверки регламентируется учетной политикой компании, которая может пересматриваться ежегодно. Помимо планового сценария есть моменты, когда проводить инвентаризацию наличных денежных средств обязательно:

- если денег в кассе больше или меньше, чем должно быть;

- когда меняется кассир (материально ответственное лицо);

- организационные преобразования, в том числе ликвидация предприятия;

- форс-мажор — когда организации наносится ущерб, например, в результате стихийных бедствий;

- конец календарного года — это тоже повод для проведения инвентаризации кассы – проверка проводится в последний рабочий день декабря.[29]

Для проведения инвентаризации создается специальная комиссия.[30]

В ее состав могут входить представители руководства организации, например, владелец или генеральный директор, и практически любые специалисты, в том числе бухгалтеры, юристы, сотрудники службы безопасности.[31]

Порядок проведения инвентаризации кассы предполагает, что до начала процедуры комиссия получает последние (текущие) приходные и расходные документы о движении наличных денег. Кассиры, как материально ответственные лица, письменно подтверждают, что документы переданы комиссии или находятся в бухгалтерии, все денежные средства в кассе оприходованы, а выбывшие — списаны в расход.[32]

Далее порядком проведения инвентаризации предусматривается пересчет денег, находящихся в кассе. Полученную сумму комиссия сравнивает с учетными цифрами, зафиксированными в сданных до этого документах. Также обязательно проверяются данные, находящиеся в памяти контрольно-кассовых машин организации.[33]

При проведении инвентаризации денежных средств в кассе необходимо соблюдать ряд методических указаний:

- комиссия должна присутствовать в полном составе, иначе результаты проверки будут считаться недействительными;

- все описи и акты инвентаризации должны заполняться не менее чем в двух экземплярах;

- пересчет денежных средств проходит при обязательном участии материально ответственных лиц (кассиров);

- документы подписывают все члены комиссии и материально ответственные лица;

- в инвентаризационных актах не допускаются помарки — ошибки нужно исправлять путем зачеркивания неправильных записей и проставления над ними верных. Исправления обязательно визируются всеми членами комиссии.[34]

При проведении инвентаризации (как в рамках внутреннего контроля, так и при внешних проверках) оформляются:

- инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов.

Она применяется для отражения результатов проверки бланков строгой отчетности и денежных документов, проведенной в учреждении. [35]

В инвентаризационной описи выявляются расхождения между сведениями о фактическом наличии объекта учета и данными бухгалтерского учета путем их сопоставления;

- инвентаризационная опись наличных денежных средств.

Она применяется для отражения результатов проведенной инвентаризации наличных денежных средств в кассе предприятия, то есть сведений о наличии денежных средств в кассе предприятия фактически и по учетным данным (цифрами и прописью), сведений по недостаче и излишкам, выявленным по результатам инвентаризации, номеров последних приходного и расходного кассовых ордеров.[36]

Если в ходе проведения инвентаризации были выявлены излишки, недостача фактических показателей от данных бухгалтерского учета, оформляется ведомость расхождений по результатам инвентаризации.

В ней фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении. [37]

Ведомость расхождений по результатам инвентаризации является основанием для составления акта о результатах инвентаризации.[38]

Излишек по кассе после проведения инвентаризации оформляется в приход и квалифицируется как прочий доход — с него потом будет уплачен налог. Оформленная недостача уменьшает остаток денег в учетной системе, а следовательно, его должен возместить виновный в инциденте сотрудник – кассир либо другое материально ответственное лицо.[39]

Объяснение причин излишков и недостач необходимо фиксировать непосредственно в акте инвентаризации наличных денежных средств - на втором листе.

Таким образом, в данной главе изучены теоретические аспекты учета наличных денежных средств в кассе предприятия. Подробно рассмотрено нормативное регулирование обращения с денежной наличностью, а также правила ведения учета кассовых операций и оформления первичных документов при учете наличных денег, инвентаризация кассы.

Соблюдение вышеизложенных правил способствует грамотному и точному ведению учета денежной наличности в кассе, отсутствию штрафных санкций.

Практические аспекты учета наличных денежных средств в кассе ООО «Фаворит»

Общая характеристика ООО «Фаворит»

Компания ООО «Фаворит» зарегистрирована 15 апреля 2015 года.[40]

Организационно-правовая форма – общество с ограниченной ответственностью.

Юридический адрес: Челябинская область, г. Челябинск, ул. Энтузиастов, д. 12, офис 7.

Фактический адрес нахождения: Пермский край, г. Пермь, ул. Екатерининская, д. 165, офис 6.

ООО «Фаворит» осуществляет свою деятельность на основании Устава.

Уставный капитал ООО «Фаворит» составляет 10000,00 рублей.

Основной вид деятельности общества - предоставление услуг по подбору персонала. [41]

Высшим органом ООО «Фаворит» является общее собрание участников общества.

Единоличным исполнительным органом общества является директор, который избирается общим собранием участников общества сроком на 5 лет.

На основании Решения № 1 единственного учредителя о создании общества с ограниченной ответственностью «Фаворит» на должность директора общества избрана Грачева Ольга Валерьевна.

Аутсорсинговая компания "Фаворит" занимается оказанием услуг по предоставлению линейного персонала, не требующего глубокого и длительного обучения; предоставляет работу для студентов, людей готовых подработать в свободное время, а также на постоянной основе в соответствии с графиком.

Цель компании – удовлетворение общественных потребностей юридических и физических лиц в работах, товарах и услугах и получение прибыли, развитие и совершенствование рынка предоставления персонала для удовлетворения растущих потребностей клиентов.

Миссия компании - быть компанией-эталоном для сотрудников и заказчиков в области предоставления услуг в сфере аутсорсинга.

К числу основных клиентов компании «Фаворит» относятся:

- торговые сети «Пятерочка» г. Перми;

- торговые сети «Виват» г. Перми;

- торговые сети «Семья» г. Перми;

- гипермаркет товаров для дома и ремонта «Castorama» г. Перми;

- ОАО «Покровский хлеб»;

- торговые сети «Kari» г. Перми.

Персонал, предоставляемый компанией «Фаворит»:

- грузчик;

- комплектовщик;

- работник торгового зала (продавец);

- кассир;

- разнорабочий;

- оператор линии;

- оператор ручной уборки.

Условия работы для персонала:

- конкурентоспособная и своевременная оплата труда, которая производится за каждые 5 и более отработанных смен;

- свободный график, который формируется с учётом пожеланий, или постоянная занятость;

- возможность совмещения с учёбой или основным местом работы;

- возможность сверять вознаграждения, связываясь по телефону;

- регулярные премии лучшим сотрудникам, акции и бонусы, оказание помощи в оформлении медицинской книжки, выдача необходимой формы и необходимого инвентаря.

Учет наличных денежных средств в кассе ООО «Фаворит»

Ведение бухгалтерского учета в организации ООО «Фаворит» и составление его бухгалтерской отчетности осуществляет бухгалтерия, возглавляемая главным бухгалтером. Ведение кассовых операций в организации осуществляется автоматизированным способом.

Обязанности по ведению и учету кассовых операций в организации ООО «Фаворит» по письменному распоряжению руководителя и по согласованию с главным бухгалтером возложены на бухгалтера-кассира, которого под расписку ознакомили с Порядком ведения кассовых операций, после чего с ним был заключен договор о полной материальной ответственности, составленный вили в двух экземплярах (один экземпляр хранится у кассира, а второй - в кадровой службе).

Для осуществления наличных выплат и приема наличных денег в ООО «Фаворит» организована касса, расположенная в отдельном помещении, оборудованном сигнализацией, дверь кассы закрывается изнутри, а для хранения денежных средств выделен несгораемый металлический сейф, который по окончании работы кассы закрывается ключом и опечатывается печатью бухгалтера-кассира.

Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещен.

Кроме того, следует отметить, что бухгалтер-кассир не имеет права хранить личные деньги в сейфе организации. В случае проверки наличности и обнаружения излишков деньги приходуются в кассу организации и объяснения, почему и как личные деньги оказались в кассе, не принимаются.

Ответственность за сохранность денег и других ценностей, находящихся в кассе ООО «Фаворит», несет бухгалтер-кассир.

Наличные денежные средства в кассу ООО «Фаворит» поступают с расчетного счета, от подотчетных лиц, и используются для выплаты командировочных и хозяйственных расходов, заработной платы новым работникам организации.

В кассе организации хранятся наличные деньги в пределах лимита, установленного обслуживающим данное предприятие учреждением банка по согласованию с руководителем ООО «Фаворит».

Для определения лимита остатка наличных денег компания «Фаворит» учла объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы и других выплат работникам. Исходя из этого, лимит остатка наличных денежных средств в кассе ООО «Фаворит» составляет 60000,00 руб.

Все наличные денежные средства, превышающие лимит кассы, бухгалтер-кассир сдает в банк по объявлению на взнос наличными.

Бухгалтер-кассир компании «Фаворит», оформляя прием или выдачу денежных средств из кассы, использует в работе формы приходных (форма № КО-1) и расходных (форма № КО-2) кассовых ордеров, утвержденных Постановлением Госкомстата России от 18 августа 1998 г. № 88 (ред. от 03.05.2000).

Прием наличных денег кассир производит по приходным кассовым ордерам (форма № КО-1) (см. приложение № 1).

В приходном кассовом ордере и квитанции к нему бухгалтер-кассир:

- по строке «Основание» указывает содержание факта хозяйственной жизни организации;

- по строке «Сумма» указывает денежную сумму (цифрами), получаемую в кассу организации;

- по строке "Приложение" перечисляет прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Бухгалтер-кассир принимает наличные деньги поштучным пересчетом, сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег.

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, бухгалтер-кассир подписывает приходный кассовый ордер, проставляет на квитанции к приходному кассовому ордеру, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию к приходному кассовому ордеру.

Выдача наличных денег из кассы компании «Фаворит» производится по расходным кассовым ордерам (форма № КО-2) (см. приложение № 2) или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.).

В расходном кассовом ордере и квитанции к нему бухгалтер-кассир:

- по строке «Основание» указывает содержание факта хозяйственной жизни организации;

- по строке «Сумма» указывает денежную сумму (цифрами), выдаваемую из кассы организации;

- по строке "Приложение" перечисляет прилагаемые первичные и другие документы с указанием их номеров и дат составления;

- по строке "Документ" обязательно заполняет не только лиц, не работающих в компании «Фаворит», но также и на своих сотрудников.

Бухгалтер-кассир при выдаче наличных денег по расходному кассовому ордеру проверяет наличие подтверждающих документов, перечисленных в расходном кассовом ордере и выдает наличные деньги после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Сумма прописью в расходном кассовым ордере должна быть проставлена от руки человеком, получающим денежные средства.

На выплату денег по расчетно-платежной ведомости расходный кассовый ордер можно не выписывать. Основанием для выплаты служит подписанная руководителем ведомость.

В ООО «Фаворит» денежные средства под отчет могут выдаваться на командировочные и хозяйственные расходы.

Для покупки необходимых товаров за наличный расчет на имя руководителя пишут служебную записку, которая должна обязательно им подписываться. На основании служебной записки бухгалтер-кассир составляет расходный кассовый ордер.

Бухгалтер-кассир на основании этого документа выдает наличные денежные средства подотчетному лицу, но только в случае, если по ранее выданным денежным средствам подотчетное лицо отчиталось полностью.

Купив необходимые товары и имея все необходимые документы, сопутствующие покупке, составляется авансовый отчет.

Если сотрудник был направлен в командировку, то в течение трех дней по возвращении из командировки сотрудник отчитывается за полученные под отчет денежные средства, составляя авансовый отчет и приложив к нему оправдательные документы. Остаток аванса подотчетное лицо сдает в кассу. На эту сумму бухгалтер-кассир компании «Фаворит» выписывает приходный кассовый ордер, принимает деньги, квитанцию отдает сотруднику, как подтверждение того, что он ничего предприятию не должен.

Если сотрудник компании вынужден тратить свои деньги на хозяйственные нужды или командировочные расходы, то в этом случае, чтобы возместить понесенные расходы сотрудник предоставляет в бухгалтерию все подтверждающие документы и пишет служебную записку с просьбой компенсировать фактически понесенные расходы на основании приложенных документов.

В ООО «Фаворит» для регистрации приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу применяется журнал регистрации приходных и расходных кассовых документов (форма № КО-3).

Бухгалтер-кассир все поступления и расходование денежных средств учитывает в кассовой книге (форма № КО-4), которая пронумерована, прошнурована и опечатана печатью. Количество листов в кассовой книге заверено подписями руководителя и главного бухгалтера ООО «Фаворит».

Записи в кассовой книге ведутся в 2-х экземплярах. Вторые экземпляры листов служат отчетом бухгалтера-кассира. Учет ведется на компьютере и в последнем за каждый месяц вкладном листе кассовой книги, сформированном на компьютере, автоматически печатается общее количество листов кассовой книги за каждый месяц, а в последнем за календарный год - общее количество листов кассовой книги за год.

Записи в кассовую книгу производятся бухгалтером-кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня бухгалтер-кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число.

Учет наличных денежных средств в кассе ведется на основании кассовых документов на счете № 50 "Касса".[42]

Он является активным. Увеличение денежных средств в кассе (поступление средств в кассу) отражается по дебету счета, уменьшение (выдача) - по кредиту счета.

Некоторые операции по поступлению денежных средств в кассу ООО «Фаворит» и выбытию из кассы представлены в таблице.

|

Дебет |

Кредит |

Сумма, руб. |

Содержание факта хозяйственной жизни |

|

50.01 |

51 |

68004,36 |

Получены денежные средства с расчетного счета на выплату заработной платы |

|

51 |

50.01 |

50000,00 |

Сданы из кассы денежные средства в банк по объявлению на взнос наличными |

|

70 |

50.01 |

68004,36 |

Выдана заработная плата из кассы работникам организации по платежной ведомости |

|

71.01 |

50.01 |

100,00 |

Выданы из кассы денежные средства Козоноговой Т.И. под отчет на хоз. нужды |

|

50.01 |

71.01 |

18,50 |

Сданы в кассу Козоноговой Т.И. неиспользованные денежные средства, выданные под отчет на хоз. Нужды |

|

94 |

50.01 |

1646,32 |

Выявлена недостача денежных средств при инвентаризации кассы |

Источник: первичные документы, на основании которых ведется бухгалтерский учет и которые удостоверяют совершение факта хозяйственной жизни: ПКО, РКО, товарный чек, объявление на взнос наличными и другие.

Для проверки фактического остатка наличных денег и его соответствия данным учетной системы в организации ООО «Фаворит» раз в месяц проводят инвентаризацию денежных средств в кассе. Для этого руководитель издает приказ о проведении инвентаризации кассы, в котором указывается состав инвентаризационной комиссии и сроки проведения.

До начала процедуры комиссия получает последние (текущие) приходные и расходные документы о движении наличных денег.

Затем комиссия пересчитывает денежные средства, находящиеся в кассе. Полученную сумму комиссия сравнивает с учетными цифрами, зафиксированными в сданных до этого документах. Также обязательно проверяются данные, находящиеся в памяти контрольно-кассовых машин организации.

Инвентаризация обязательно происходит в присутствии бухгалтера-кассира.

Результат инвентаризации наличных денежных средств в кассе ООО «Фаворит» оформляются актом инвентаризации наличных денежных средств. Он составляется в двух экземплярах, подписывается инвентаризационной комиссией и бухгалтером-кассиром (как материально-ответственное лицо) и доводится до сведения руководителя ООО «Фаворит». Один экземпляр акта передается в бухгалтерию организации, а второй остается у бухгалтера-кассира.

Выявленные при инвентаризации излишки денежных средств в кассе ООО «Фаворит» принимаются к учету и отражаются в составе внереализационных доходов, а недостача денежных средств в кассе ООО «Фаворит» гасится бухгалтером-кассиром, т.к. он является материально-ответственным лицом.

Объяснение причин излишков и недостач обязательно фиксируется в акте инвентаризации наличных денежных средств - на втором листе.

Таким образом, изучив практические аспекты учета наличных денежных средств в кассе предприятия, можно сделать вывод о том, что документирование операций по движению наличных денежных средств в ООО «Фаворит» полное и своевременное. Денежная наличность используется по целевому назначению.

Совершенствование учета наличных денежных средств в кассе ООО «Фаворит»

В компании ООО «Фаворит» учет наличных денежных средств в целом соответствует существующему законодательству РФ.

Автором были рассмотрены и изучены документы данной организации, регулирующие учет денежных средств. В результате рассмотрения были выявлены небольшие ошибки, а именно:

- в некоторых расходно-кассовых ордерах отсутствует подпись бухгалтера-кассира. Это является нарушением пункта 6.2. Указания Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

- имеются случаи нарушения продолжительности срока выдачи наличных денег по заработной плате, которая не должна превышать пяти рабочих дней. Это нарушение пункта 6.5. Указания Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

В целях повышения эффективности и совершенствования учета наличных денежных средств в кассе ООО «Фаворит», а также контроля за ведением кассовых операций в данной организации автор рекомендует работнику, ответственному за ведение учета денежной наличности, а именно бухгалтеру-кассиру:

- более внимательно подходить к выполнению своих должностных обязанностей, т.к. предусмотрены штрафные санкции;

- подробнее изучить Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» и строго придерживаться данного Указания.

Руководству ООО «Фаворит» автор рекомендует проводить постоянное повышение квалификации работников бухгалтерии.

Данные мероприятия позволят повысить производительность их труда, что в свою очередь улучшит работу организации в целом.

ЗАКЛЮЧЕНИЕ

Подведя итоги написанной работы, можно сделать вывод, что поставленная перед нами цель достигнута, задачи решены.

В настоящей курсовой работе был рассмотрен порядок учета наличных денежных средств на примере ООО «Фаворит», деятельность которого связана с предоставлением услуг по подбору персонала.

В рамках изучения теоретических аспектов учета наличных денежных средств в кассе установлено:

- порядок ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации юридическими лицами определен Указанием Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства";

- для ведения кассовых операций предприятие распорядительным документом устанавливает лимит остатка наличных денег;

- нарушение порядка работы с денежной наличностью и ведения кассовых операций предусмотрен административный штраф;

- кассовые операции оформляются приходными кассовыми ордерами, расходными кассовыми ордерами;

- для проверки фактического остатка наличных денег в организации и его соответствия данным учетной системы проводится инвентаризация кассы, порядок и сроки проведения которой определяется предприятием самостоятельно.

В рамках изучения практических аспектов учета наличных денежных средств в кассе на примере ООО «Фаворит» установлено:

- ООО «Фаворит» ведет учет денежной наличности в соответствии с законодательными и нормативными документами РФ;

- обязанности по ведению и учету кассовых операций возложены на бухгалтера-кассира, с которым заключен договор о полной материальной ответственности;

- для осуществления наличных выплат и приема наличных денег организована касса, расположенная в отдельном помещении;

- в кассе находятся наличные деньги в пределах установленного лимита;

- бухгалтер-кассир компании «Фаворит» оформляя прием наличных денег, использует в работе формы приходных кассовых ордеров (КО-1), а выдачу денежных средств из кассы – формы расходных кассовых ордеров (КО-2), утвержденных Постановлением Госкомстата России от 18 августа 1998 г. № 88 (ред. от 03.05.2000);

- учет наличных денежных средств в кассе ведется на основании кассовых документов на счете 50 "Касса";

- раз в месяц по приказу руководителя проводят инвентаризацию денежных средств в кассе для проверки фактического остатка наличных денег и его соответствия данным учетной системы. Излишки принимаются к учету и отражаются в составе внереализационных доходов, а недостача в кассе ООО «Фаворит» гасится бухгалтером-кассиром, как материально-ответственным лицом.

Однако в данной организации все-таки были выявлены небольшие нарушения, а именно: срок выдачи наличных денег по заработной плате превышает установленные нормы, в некоторых расходно-кассовых ордерах отсутствует подпись бухгалтера-кассира. Данному сотруднику следует еще раз ознакомиться с законодательно установленными правилами ведения учета наличных денег, повышать свою квалификацию.

Предложенные автором мероприятия по устранению выявленных нарушений, пусть и небольших, обеспечат своевременность документирования всех операций по движению наличных денежных средств, а также позволят улучшить работу компании в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Постановление Госкомстата России от 18 августа 1998 г. № 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"

- Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"

- Федеральный закон от 10 июля 2002 года №86-ФЗ (ред. от 30.12.2015) «О Центральном банке Российской Федерации»

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете";

- Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации (утв. Банком России 24.04.2008 № 318-П) (ред. от 16.02.2015) (Зарегистрировано в Минюсте России 26.05.2008 № 11751);

- Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств";

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.06.2015) (с изм. и доп., вступ. в силу с 01.07.2015) статья 861;

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

- Общая информация о компании // РусПрофайл. URL: http://www.rusprofile.ru/id/7638883. (Дата обращения: 27.01.2016).

- Учет денежных средств и денежных документов // Курс «Ваш бизнес». URL: http://www.dist-cons.ru/modules/study/accounting1/section2.html. (Дата обращения 25.01.2016).

- Кассовые операции. Общие положения // Бухгалтерский учет. Налоги. Аудит. URL: http://www.audit-it.ru/articles/account/assets/a15/44025.html. (Дата обращения 25.01.2016)

- Инвентаризация кассы: что нужно знать бухгалтеру // Клерк.ру – все о бухгалтерском учете, менеджменте, налоговом праве, банках, 1С и программах автоматизации. URL: http://www.klerk.ru/buh/articles/342381. (Дата обращения: 27.01.2016).

- Инвентаризация кассы // Мой склад. URL: http://www.moysklad.ru/shkola_torgovli/inventarizacija-kassy. (Дата обращения 27.01.2016).

- Информация о компании // База данных "Контрагент": Отчетность компаний. URL: http://www.k-agent.ru/catalog/7453281810-1157453004280. (Дата обращения: 27.01.2016).

- Лимит кассы в 2016 году: два способа расчета // Главбух. URL: http://www.glavbukh.ru/art/25222-limit-kassy-v-2016-godu-dva-sposoba-rascheta. (Дата обращения: 25.01.2016)

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ – 2016 г. – ст. 15.1

- Качкова О.Е. Бухгалтерский финансовый учет / О.Е. Качкова. - М.: КНОРУС, 2014. – С. 569;

- Бухгалтерский учет и анализ: Учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачова: Под ред. И.М. Дмитриевой. – М.: Юрайт, 2015. – 423 с.

- Крутякова Т.Л. Учетная политика 2015: бухгалтерская и налоговая: Практическое пособие для бухгалтеров. - М.: АйСи Групп, 2015. -208 с.

- Бухгалтерский учет: учебник / Алексеева Г.И., Богомолец С.Р., Сафонова И.В. и др.: Под ред. С.Р. Богомолец. – 3- изд., перераб. и доп. – М.: Московский финансово-промышленный университет «Университет», 2013. - 720 с.

Приложения

Приложение № 1

Приходный кассовый ордер ООО «Фаворит»

Приложение № 2

Расходный кассовый ордер ООО «Фаворит»

-

Федеральный закон от 10 июля 2002 года №86-ФЗ «О Центральном банке Российской Федерации» - 2015 г. – Ст. 34 ↑

-

Крутякова Т.Л. Учетная политика 2015: бухгалтерская и налоговая: Практическое пособие для бухгалтеров. - М.: АйСи Групп, 2015.- 29 с. ↑

-

Бухгалтерский учет: учебник / Алексеева Г.И., Богомолец С.Р., Сафонова И.В. и др.: Под ред. С.Р. Богомолец. – М.: Московский финансово-промышленный университет «Университет», 2013.- 97 с. ↑

-

Бухгалтерский учет: учебник / Алексеева Г.И., Богомолец С.Р., Сафонова И.В. и др.: Под ред. С.Р. Богомолец. – 3- изд., перераб. И доп. – М.: Московский финансово-промышленный университет «Университет», 2013.- 97 с. ↑

-

Кассовые операции. Общие положения // Бухгалтерский учет. Налоги. Аудит. URL: http://www.audit-it.ru/articles/account/assets/a15/44025.html. (Дата обращения 25.01.2016) ↑

-

Указание Банка России от 11.03.2014 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" - 2015 г. ↑

-

Лимит кассы в 2016 году: два способа расчета // Главбух. URL: http://www.glavbukh.ru/art/25222-limit-kassy-v-2016-godu-dva-sposoba-rascheta. (Дата обращения: 25.01.2016). ↑

-

Бухгалтерский учет и анализ: Учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачова: Под ред. И.М. Дмитриевой. – М.: Юрайт, 2015. – 175 с. ↑

-

Указание Банка России от 11.03.2014 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" - 2015 г. ↑

-

Бухгалтерский учет: учебник / Алексеева Г.И., Богомолец С.Р., Сафонова И.В. и др.: Под ред. С.Р. Богомолец. – 3- изд., перераб. И доп. – М.: Московский финансово-промышленный университет «Университет», 2013.- 99-100 с. ↑

-

Качкова О.Е. Бухгалтерский финансовый учет / О.Е. Качкова. - М.: КНОРУС, 2014. – С. 270. ↑

-

Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" - 2015 г. ↑

-

Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" - 2015 г. ↑

-

Бухгалтерский учет: учебник / Алексеева Г.И., Богомолец С.Р., Сафонова И.В. и др.: Под ред. С.Р. Богомолец. – 3- изд., перераб. И доп. – М.: Московский финансово-промышленный университет «Университет», 2013.- 98 с. ↑

-

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ – 2016 г. – ст. 15.1 ↑

-

Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" - 2015 г. ↑

-

Бухгалтерский учет: учебник / Алексеева Г.И., Богомолец С.Р., Сафонова И.В. и др.: Под ред. С.Р. Богомолец. – 3- изд., перераб. И доп. – М.: Московский финансово-промышленный университет «Университет», 2013.- 102 с. ↑

-

Учет денежных средств и денежных документов // Курс «Ваш бизнес». URL: http://www.dist-cons.ru/modules/study/accounting1/section2.html. (Дата обращения 25.01.2016). ↑

-

Постановление Госкомстата РФ от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" – 2000 г. ↑

-

Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" - 2015 г. ↑

-

Качкова О.Е. Бухгалтерский финансовый учет / О.Е. Качкова. - М.: КНОРУС, 2014. – С. 273. ↑

-

Постановление Госкомстата РФ от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" – 2000 г. ↑

-

Качкова О.Е. Бухгалтерский финансовый учет / О.Е. Качкова. - М.: КНОРУС, 2014. – С. 274. ↑

-

Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" - 2015 г. ↑

-

Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации. – 2015 г. - № 318-П – гл. 2 ↑

-

Указание Банка России от 11.03.2014 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" - 2015 г. ↑

-

Инвентаризация кассы // Мой склад. URL: http://www.moysklad.ru/shkola_torgovli/inventarizacija-kassy. (Дата обращения 27.01.2016). ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" – 2014 г. – ст. 11 ↑

-

Инвентаризация кассы: что нужно знать бухгалтеру // Клерк.ру – все о бухгалтерском учете, менеджменте, налоговом праве, банках, 1С и программах автоматизации. URL: http://www.klerk.ru/buh/articles/342381. (Дата обращения: 27.01.2016). ↑

-

Приказ Минфина РФ от 13.06.1995 № 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" – 2010 г. ↑

-

Инвентаризация кассы: что нужно знать бухгалтеру // Клерк.ру – все о бухгалтерском учете, менеджменте, налоговом праве, банках, 1С и программах автоматизации. URL: http://www.klerk.ru/buh/articles/342381. (Дата обращения: 27.01.2016). ↑

-

Приказ Минфина РФ от 13.06.1995 № 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" – 2010 г. ↑

-

Инвентаризация кассы // Мой склад. URL: http://www.moysklad.ru/shkola_torgovli/inventarizacija-kassy. (Дата обращения 27.01.2016). ↑

-

Инвентаризация кассы // Мой склад. URL: http://www.moysklad.ru/shkola_torgovli/inventarizacija-kassy. (Дата обращения 27.01.2016). ↑

-

Приказ Минфина РФ от 13.06.1995 № 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" – 2010 г. ↑

-

Инвентаризация кассы: что нужно знать бухгалтеру // Клерк.ру – все о бухгалтерском учете, менеджменте, налоговом праве, банках, 1С и программах автоматизации. URL: http://www.klerk.ru/buh/articles/342381. (Дата обращения: 27.01.2016). ↑

-

Инвентаризация кассы: что нужно знать бухгалтеру // Клерк.ру – все о бухгалтерском учете, менеджменте, налоговом праве, банках, 1С и программах автоматизации. URL: http://www.klerk.ru/buh/articles/342381. (Дата обращения: 27.01.2016). ↑

-

Приказ Минфина РФ от 13.06.1995 № 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" – 2010 г. ↑

-

Инвентаризация кассы // Мой склад. URL: http://www.moysklad.ru/shkola_torgovli/inventarizacija-kassy. (Дата обращения 27.01.2016). ↑

-

Общая информация о компании // РусПрофайл. URL: http://www.rusprofile.ru/id/7638883. (Дата обращения: 27.01.2016). ↑

-

Информация о компании // База данных "Контрагент": Отчетность компаний. URL: http://www.k-agent.ru/catalog/7453281810-1157453004280. (Дата обращения: 27.01.2016). ↑

-

Приказ Минфина РФ от 31.10.2000 № 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" – 2010 г. ↑

- Франчайзинг как особый вид вертикальных ограничений на примере мировой сети квестов LOST с полным погружением

- Налоговая декларация в налоговом учете (Теоретические аспекты налоговой декларации в налоговом учете)

- Осуществление предпринимательской деятельности с участием иностранных инвестиций (Теоретические аспекты предпринимательской деятельности с учетом иностранного капитала)

- Авторское право (ОБЩИЕ ПОЛОЖЕНИЯ АВТОРСКОГО ПРАВА.)

- Понятие и виды наследования (Основные понятия наследования)

- Защита права собственности (Общие положения о праве собственности)

- Жизненный цикл организации и управление организацией (на примере аэропорта «Алые Паруса»)

- Предпринимательская деятельность в индустрии спорта (Основные понятия и определения)

- Диагностика и совершенствование организационной культуры организации (Понятие и сущность организационной культуры)

- Правосубъектность потребительского кооператива (Правовое регулирование создания и прекращения потребительского кооператива)

- Статус нотариуса (Характеристика основных элементов правового статуса российского нотариуса)

- Проектирование маршрутизации в трех двухуровневых сетях с использованием протокола маршрутизации EIGRP