Учет наличных денежных средств на кассе предприятия

Содержание:

Введение

Актуальность организации учета и анализа движения и расходования денежных средств является очевидной, так как именно денежным средствам принадлежит ключевая роль в рыночной экономике.

Во-первых, общественная роль денег, их место в экономической системе состоит в том, что деньги выступают в качестве общественного связующего звена между товаропроизводителями.

Будучи только конкретизированными в определенном предмете, имеющем стоимость, они выступают всеобщим условием общественного производства, инструментом общественных экономических связей независимых товаропроизводителей.

Во-вторых, деньги приобретают качественно новую роль - они становятся капиталом, что осуществляется через пять функций. Так, стоимость товаров, произведенных на предприятиях, выражается в деньгах, при этом деньги служат мерой стоимости и денежным капиталом.

Если же продукция предприятия продается за наличный расчет, а на вырученные деньги покупаются средства производства, то деньги служат средством обращения. Но, если продукция продается в кредит и по истечении срока кредита долговые обязательства погашаются деньгами, то здесь они служат средством платежа.

Бизнес в любой сфере деятельности начинается с определения суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется производство и сбыт продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую.

На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы, на второй - часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Заканчивается эта стадия выпуском готовой продукции. На третьей стадии готовая продукция реализуется и на счет предприятия поступают денежные средства, причем, как правило, больше первоначальной суммы на величину полученной прибыли от бизнеса. Следовательно, чем быстрее капитал сделает кругооборот, тем более предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Актуальность выбранной темы связана с тем, что грамотный учет денежных средств в кассе и их сохранность - неотъемлемое условие эффективного использования финансовых ресурсов предприятия.

Целью работы является изучение организации учета и контроля денежных средств в кассе предприятия ООО «СтройКа».

Она обусловила постановку и решение следующих задач:

- изучить теоретические основы организации учета денежных средств;

- изучить нормативно-правовое регулирование учета денежных средств в кассе;

- рассмотреть организацию бухгалтерского учета денежных средств в кассе предприятии ООО «СтройКа»; изучить учетную политику предприятия.

Объектом исследования является финансово - экономическая деятельность ООО «СтройКа».

Предметом исследования является организация учета и анализ движения денежных средств ООО «СтройКа».

Методами исследования будут выступать описательный, аналитический, статистический, графический и другие методы.

При написании работы использованы публикации в периодических изданиях, учебная и методическая литература таких авторов, как Наумова Н.А., Василевич И.П., Нуридинова Л.В., Медведев М.Ю., Кондраков Н.П., Краснова Л.П., Каморджанова М., Карташова И., Гусева Т.М., Шеина Т.Н., Бакаев А.С., Астахов В.П. и др.

Информационной базой исследования являются бухгалтерская отчетность предприятия ООО «СтройКа» за 2014-2016 годы, Положение об учетной политике предприятия на 2014-2016 гг., данные синтетического и аналитического учета, первичные документы.

1. Теоретические основы учета и контроля кассовых операций

1.1. Учет денежных средств и кассовых операций

Предприятия обязаны хранить свои денежные средства на счетах в банке. Касса является местом хранения ограниченной суммы денег. Под кассовыми понимают операции по приему и выдаче наличных денег. Ведение кассовых операций возложено на кассира, с которым заключают договор о материальной ответственности при приеме на работу.[1]

Порядок ведения кассовых операций в РФ утвержден инструкцией ЦБ РФ. Положение о порядке ведения кассовых операций № 373-П принципиально поменяло порядок ведения кассовых операций не только для юридических лиц на основной системе налогообложения, но и для налогоплательщиков, находящихся на упрощенной системе налогообложения, а также для индивидуальных предпринимателей.[2]

Хранение денег в кассе должно обеспечивать их сохранность, в связи с чем ранее было определено:

- помещение кассы должно быть изолировано, подведена сигнализация;

- двери в кассу во время совершения операций должны быть заперты с внутренней стороны;

- деньги и ценные бумаги (путевки, проездные для работников) должны храниться в сейфе, ключи от которого находятся у кассира, а дубликаты у руководителя в опечатанном кассиром пакете или шкатулке.

До принятия Положения каждая компания, работающая с наличными деньгами, должна была иметь изолированную и оборудованную должным образом кассовую комнату, что было трудновыполнимо. Штрафы определялись по ст. 15.1 Кодекса РФ об административных правонарушениях. Новое Положение эти ограничения снимает. Выбор места, где производить наличные расчеты, полностью оставлен на усмотрение руководства предприятия: кассой может быть и бухгалтерия, и кабинет руководителя, не требуется, чтобы касса располагалась в каком-либо помещении. Руководство само определяет перечень мер для защиты кассы компании и сохранности наличности, что прописано в пункте 1.11 Положения.

Кассовые операции оформляют на основе шести документов, входящих в Общероссийский классификатор управленческой документации ОК 011-93. Это кассовая книга (форма 0310004) , приходный и расходный ордера (форма 0310001, 0310002), книга учета денежных средств (форма 0310005) и два вида ведомостей: расчетноплатежная (форма 0301009) и платежная (форма 0301011).

На предприятии касса служит для приема, хранения и расходования наличных денег. Порядок ведения кассовых операций регламентируется инструкцией Центрального банка России.[3]

Размер сумм наличных денег в кассе предприятия ограничен лимитом, который устанавливается при открытии расчетного счета банком по согласованию с предприятием. Сверх установленного лимита деньги могут храниться только в дни выплаты зарплаты, пенсий, стипендий, пособий в течение трех рабочих дней, включая день получения денег в банке.[4]

Касса производит прием наличных денег по приходным кассовым ордерам, взамен которых выдается квитанция. Выдача денег наличными ведется по расходным кассовым ордерам или другим документам (заявлениям на выдачу денег, платежным ведомостям).

Документы на прием и выдачу денег выписывают в бухгалтерии предприятия и подписывает их главный бухгалтер, документы на выдачу подписывает также и руководитель фирмы.

При выплате денег по платежным ведомостям отдельный расходный кассовый ордер на каждого получателя не выписывается – составляется один на общую сумму по ведомости по истечении срока выдачи. Отдельные лица получают деньги по расходным кассовым ордерам в кассе предприятия при предъявлении документа, удостоверяющего личность.[5]

Кассир, выдав или получив деньги, обязан подписать расходный или приходный кассовый ордер, а прилагаемые к ним документы погасить штампами или надписью «получено» или «оплачено» с указанием даты совершения операции.[6]

Все первичные документы по приходу и расходу (приходные и расходные кассовые ордера, счета и т. п.) до передачи в кассу регистрируются в бухгалтерии в специальном журнале регистрации, документу присваивается порядковый номер. В кассе ведется кассовая книга. Предприятие может иметь только одну кассовую книгу. Листы в книге прошнуровываются и опечатываются круглой сургучной печатью предприятия. На последней странице книги делается надпись «В настоящей книге всего пронумеровано … страниц» и ставят свои подписи руководитель предприятия и главный бухгалтер. Записи в кассовой книге ведутся под копирку в двух экземплярах, причем вторые экземпляры, служащие отчетом кассира, должны быть отрывными. Подчистки и неоговоренные исправления запрещаются. Листы кассовой книги имеют строго установленную форму.

Кассовые операции ведутся в таком порядке:

- оформляются первичные документы по приходу и расходу;

- первичные документы регистрируются в журнале регистрации;

- производятся записи в кассовую книгу;

- ежедневно в конце подводятся итоги по кассовой книге, отчет кассира (2-й экземпляр кассовой книги) с приходными и расходными документами сдается в бухгалтерию отчета кассира под расписку в кассовой книге (1-м экземпляре).[7]

Кассовые операции учитываются на активном счете 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца, оборот по дебету – суммы, поступившие наличными в кассу, оборот по кредиту – суммы, выданные наличными.

В кассе могут храниться не только наличные деньги, но и бланки строгой отчетности и ценные бумаги – оплаченные путевки, проездные билеты, вексельные марки, почтовые марки, марки госпошлины и т. п., учитываемые на активном счете 56 «Денежные документы».[8]

Не реже 1 раза в месяц проводится ревизия (инвентаризация) наличия денежных средств в кассе. Ревизия кассы проводится комиссией внезапно, комиссия назначается приказом руководителя предприятия. Проверяются наличные деньги, денежные документы, ценные бумаги и бланки строгой отчетности.

Кассир несет полную материальную ответственность за сохранность всех средств, находящихся в кассе, о чем дает письменное обязательство при приеме на работу.

В результате инвентаризации могут быть обнаружены излишки наличных денег или выявлена их недостача.[9]

Для учета операций в инвалюте создастся специальная касса, с кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассы должны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по иностранной валюте, образцами дорожных чеков и евро-чеков и т. п.). Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы.

При приеме платежных документов в иностранной валюте кассир должен проверить их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и правильность заполнения реквизитов документов.[10]

При отсутствии у кассира соответствующих образцов чеков и контрольных материалов такие чеки к оплате не принимаются.[11]

В кассу принимается наличная иностранная валюта, не вызывающая сомнений в ее подлинности и платежеспособности. Поврежденные, ветхие, вызывающие сомнение в платежности денежные знаки, кассиром не принимаются. Фальшивые, а также вызывающие сомнение в подлинности денежные знаки клиенту не возвращаются, их записывают в отдельный реестр и возвращают в банк с пометками: «Фальшивая» или: «Вызывающая сомнение». Клиенту выдается квитанция о том, что принятая валюта является фальшивой или что она вызывает сомнение, с указанием в квитанции наименования валюты и ее достоинства.

Оплату товаров и услуг разрешается принимать в нескольких иностранных валютах. Пересчет других видов иностранных валют в доллары осуществляется по рыночному курсу, информация о котором присылается банком в кассу. Таблица пересчета должна быть доступной для посетителей. При расчетах за валюту сдача выдается обычно в валюте платежа. С согласия покупателей сдача может быть выдана в другой свободно конвертируемой валюте. Выдача сдачи в рублях запрещается.

Для обособленного учета наличия и движения наличной иностранной валюты к счету 50 «Касса» открывают соответствующие субсчета.

Организации (юридические лица) имеют право открывать валютный счет на территории РФ в любом банке, уполномоченном Центральным банком РФ на проведение операций с иностранными валютами.[12]

Можно открывать счета в нескольких валютах, что позволяет избежать конверсии валюты из одной в другую, осуществляемой за плату по действующему курсу международного валютного рынка на день совершения операции. Возникающие при этом курсовые разницы относят на счет организации.[13]

Чтобы открыть валютный счет, организация обязана предоставить в уполномоченный банк необходимые документы. На основании их банк заключает с клиентом договор о расчетно-кассовом обслуживании, в котором оговариваются тарифы комиссионного вознаграждения за оказываемые банком услуги, сроки принятия банком претензий по списанию или зачислению средств на валютный счет и т. п.

После заключения договора банк открывает клиенту два валютных счета: транзитный и текущий, которые ведутся параллельно. Валютная выручка, поступающая за экспорт товара, зачисляется сначала на транзитный валютный счет, а после обязательной продажи в валютный резерв и на внутреннем валютном рынке остаток валюты зачисляется на текущий валютный счет организации.

По валютным счетам банк начисляет и выплачивает проценты в тех валютах, по которым имеет доходы от их размещения на международном валютном рынке. По текущим валютным счетам процентная ставка определяется на основе ставок по однодневным депозитам на международном валютном рынке (исчисляется средняя ставка по видам валюты за истекший квартал и уменьшается на 1,5 %).

Предприятие может осуществлять в уполномоченном банке вклады на 1, 2, 3, 6, 9 и 12 месяцев в зависимости от валюты вклада. По вкладам на депозитных счетах начисляются проценты либо на договорной основе между вкладчиком и банком, либо по ставке, базирующейся на ставках, действовавших на международном банковском рынке.

Для обобщения информации о наличии и движении средств в иностранной валюте используют счет 52 «Валютный счет». По дебету этого счета отражают поступлениеденежных средств на валютные счета предприятия, а по кредиту – списание денежных средств с валютных счетов.[14]

Операции по валютным счетам отражаются на основании выписок банка и приложенных к ним денежно-расчетных документов. Суммы, ошибочно отнесенные в дебет или кредит валютных счетов и обнаруженные при проверке выписок банка, отражают на счете 63 «Расчеты по претензиям».

Учет движения денег в кассе ведется кассиром в кассовой книге. Каждая организация ведет только одну кассовую книгу. Эта книга должна быть пронумерована, прошнурована и скреплена печатью и подписями ответственных лиц. Записи в кассовой книге обычно производятся кассиром в двух экземплярах. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на конец дня и передает в бухгалтерию второй отрывной лист кассовой книги (с приложенными к нему приходными и расходными кассовыми документами) под расписку в кассовой книге. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.[15]

Остаток денег в кассе на конец каждого рабочего дня не должен превышать лимита, установленного банком при согласовании с руководителем предприятия.[16]

Лимит кассы - сумма денежных средств, которая может постоянно находиться в кассе предприятия. Эта сумма устанавливается ЦБ РФ в зависимости от конкретных условий и используется на ежедневные мелкие расходы. Если в кассе накапливается сумма денежных средств, превышающая установленный лимит, то деньги вносятся из кассы в банк, на расчетный счет. В порядке исключения разрешается хранить деньги сверх лимита в течение трех дней, в период выдачи заработной платы (для организаций, расположенных в районах Крайнего севера - не более 5 дней). Превышение лимита кассы возможно теперь при получении организацией или индивидуальным предпринимателем наличных денежных средств в праздничные или в выходные дни. Например, кредитные учреждения зачастую в эти дни не работают, поэтому налогоплательщикам разрешается превышать лимит. Теперь руководителям или ИП дано право самостоятельно определять срок выплаты заработной платы и указывать его в платежных или расчетноплатежных ведомостях. Главное, чтобы срок не превышал пяти рабочих дней, включая день получение денежных средств в банке.

Предприятиям предоставлена возможность самостоятельно устанавливать объем наличности, который можно не сдавать в банк и хранить в кассе. Ни о каком участии банков в этой процедуре не уточняется, достаточно распоряжения руководителя в произвольной форме. Уведомление банка о размере установленного лимита остатка кассы не обязательно.[17]

Чтобы определить лимит кассы, нужно исходить из полученной ранее выручки. Период, за который считается выручка, определяется предприятием самостоятельно, выручку - за предыдущие месяцы, за время пика продаж в текущем году или за любой период прошлого года. Длительность периода не должна превышать 92 рабочих дня. Периодичность сдачи излишков - не реже одного раза за семь рабочих дней, период можно увеличить до 14 рабочих дней в особых случаях, когда технически делать это чаще сложно.[18]

Распространение на индивидуальных предпринимателей порядка соблюдения кассовой дисциплины до недавнего времени не предполагалось. Нормотворческим органом в области денежных расчетов и порядка ведения кассовых операций в соответствии со ст. 34 федерального закона от 10 июля 2002 г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» является Банк России. Решением Совета директоров Банка России № 40 был утвержден Порядок ведения кассовых операций в Российской Федерации (Порядок). Данным документом установлена обязанность организаций всех форм собственности вести кассовую книгу, хранить свободные наличные денежные средства в банке, иметь специально оборудованное помещение кассы.

Максимально допустимую сумму наличных денежных средств в кассе определяет руководитель организации или индивидуальный предприниматель после выведения в кассовой книге 0310004 суммы остатка наличных денежных средств на конец рабочего дня. Минфином России определено, что бухгалтерский учет ИП не ведется только в том случае, если он переведен на уплату ЕНВД. Если предпринимателем ведется деятельность помимо «вмененной» еще и иная, то в части «иной» он обязан вести раздельный учет имущества.[19]

Кроме того, кассовая книга как документ, применяемый для учета поступлений и выдачи наличных денег организации в кассе, является документом бухгалтерского учета.

Учитывая тот факт, что индивидуальный предприниматель - это физическое лицо, и вся выручка, которую он получает от своей деятельности, становится его личными средствами, он может распоряжаться ею по своему усмотрению, если это не связано с предпринимательской деятельностью. индивидуальные предприниматели, применяющие контрольно-кассовую технику, обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные на ККТ кассовые чеки.[20]

На выдаваемом покупателям (клиентам) чеке могут содержаться и другие данные, предусмотренные техническими требованиями к контрольно-кассовой технике. Проверка штрихкодов и локальных кодов товаров в реквизитах кассовых чеков к компетенции налоговых органов не относится.

Ввиду обязательности кассового обслуживания своей деятельности все большим количеством субъектов целесообразно обратить внимание на обязательные реквизиты кассового чека, выдаваемого покупателям при наличных денежных расчетах.[21]

Обязательными реквизитами кассового чека являются:

- наименование организации;

- идентификационный номер организации-налогоплательщика;

- заводской номер контрольно-кассовой машины;

- порядковый номер чека;

- дата и время покупки (оказания услуги);

- стоимость покупки (услуги);

- признак фискального режима.

1.2. Контроль денежных средств в кассе предприятия

Контроль кассовых операций производится сплошным способом. Кассовые документы подвергаются сплошной проверке со дня окончания предыдущей ревизии или аудиторской проверки. При этом контролю подлежат кассовые отчеты со всеми приложенными к ним оправдательными документами, как по форме, так и по существу, а также корреспонденция счетов.[22]

При проверке используются следующие первичные документы и регистры бухгалтерского учета: отчеты кассира с приложенными приходными и расходными кассовыми документами, журнал регистрации расходных и приходных кассовых документов, кассовая книга, корешки чеков использованных чековых книжек, выписки банка со счетов предприятия с прилагаемыми к ним документами, журналы-ордера по кредиту счетов 50 «Касса», 51 «Расчетный счет», 55 «Специальные счета в банке», 56 «Денежные документы», 57 «Переводы в пути», 90 «Краткосрочные кредиты банков», 92 «Долгосрочные кредиты банков», 93 «Кредиты банков для работников», ведомости к соответствующим журналам-ордерам по дебету счетов, а также машинограммы при автоматизированной обработке учетной информации.

Проводя ревизию кассовых операций, необходимо проверить, как соблюдается порядок ведения кассовых операций и кассовая дисциплина, достоверность и законность совершенных операций с наличными деньгами.[23]

Одной из задач проверки соблюдения Порядка ведения кассовых операций является контроль правильности оформления документов, по которым производились операции, связанные с получением и выдачей наличных денег. Все кассовые документы должны быть заполнены чернилами четко, ясно, без помарок. Незаполнение отдельных реквизитов часто используется с целью повторного использования документов для присвоения наличных денег. Никакие подчистки и исправления в документах не допускаются.[24]

Кассовые приходные и расходные ордера должны иметь раздельную нумерацию и выписываться в бухгалтерии предприятия в момент совершения операции. Для их регистрации служит журнал регистрации приходных и расходных кассовых ордеров. При обнаружении пропуска в нумерации ордеров следует тщательно проверить, не вызвано ли это уничтожением документов или другими злоупотреблениями.

Проверяя соблюдение кассовой дисциплины, следует выяснить:

- не превышают ли остатки наличных денег в кассе установленного банком лимита и используется ли кассовая выручка на текущие нужды в пределах установленных норм;

- использование полученных из банка наличных денег по целевому назначению;

- своевременность и полноту возврата в банк неиспользованных денежных средств, полученных на выплату заработной платы, премий, пособий, пенсий, а также кассовой выручки (выручки от реализации товарно-материальных ценностей, оказания работникам услуг и прочих денежных поступлений).[25]

Предприятия могут хранить в кассе наличные деньги в пределах лимитов, а также использовать деньги из выручки в пределах норм, установленных банком. Лимит остатка наличных денег в кассе и норма использования выручки на неотложные нужды устанавливаются учреждениями банка, в котором открыт расчетный счет, по согласованию с руководителем предприятия. Вся денежная наличность сверх лимитов должна сдаваться в банк для зачисления на счета.[26]

Проверяя кассовые операции, нужно установить их законность, достоверность и хозяйственную целесообразность. При этом особенно тщательно анализируется полнота и своевременность оприходования денег в кассу, полученных из банка. Полноту и своевременность оприходования денег в кассу, полученных со счетов предприятия в банке, устанавливают путем встречной и взаимной сверке данных банковских выписок со счетов предприятия, корешков чековых книжек, приходных кассовых ордеров и записей в кассовой книге. Все чековые книжки, корешки использованных чеков, а также неиспользованные чеки должны храниться у главного бухгалтера в условиях, исключающих возможность их утери. Испорченные чеки с надписью «Ạннулировано» следует хранить подклеенными к корешкам чеков. Запрещается доверять хранение чековых книжек другому лицу, в частности кассиру, получающему по чекам наличные деньги из банка, а также подписывать незаполненные чеки. Не следует выписывать чеки на предъявителя, должны использоваться только именные чеки.

В процессе ревизии обязательно следует удостовериться в наличии всех выписок банка со счетов предприятия. Полноту банковских выписок устанавливают по переносу остатков средств на счете. Если конечный остаток средств в предыдущей выписке соответствует начальному остатку в последующий, это свидетельствует о наличии всех выписок по данному счету. Если окажется, что часть выписок в делах предприятия отсутствует, необходимо получить в банке заверенные копии. Необходимо также проверить наличие в делах хозяйства выписок со всех лицевых счетов, открытых в банке. При отсутствии выписок следует обратиться в обслуживающий предприятие банк для получения соответствующей справки. Достоверность выписок определяется как по из внешним признакам (наличие необходимых реквизитов, подписей, штампов банка и т.д.), так и путем встречной проверки в банке. На всех выписках должен быть штамп банка. Исправления в выписках заверяются подписью главного бухгалтера и гербовой печатью банка. Встречной проверке обязательно подвергаются выписки, имеющие подчистки и исправления, не подтвержденные банком.[27]

С целью облегчения работы и обеспечения полноты проверки оприходованных в кассу полученных в банке денег рекомендуется накапливать необходимые сведения в ведомости. В ведомости вносятся данные всех чеков в порядке возрастающих номеров, включая номера испорченных и аннулированных чеков, которые должны быть прикреплены к корешкам и погашены надписью «Ạннулировано». Против номера такого чека в ведомости делается отметка «Ạннулировано». Такой порядок дает возможность выявить факты неоприходования в кассе полученных денег.

При установлении случаев неоприходования денег, исправлений, подчисток, расхождений в номерах или разрывам между датой получения денег по выписке банка и оприходования их в кассе следует выяснить причины. С этой целью берутся письменные объяснения кассира и главного бухгалтера предприятия, проводится встречная проверка в учреждении банка и сличаются выписки с подлинными записями в лицевых счетах предприятия.

Одновременно с проверкой полноты оприходования полученных из банка денег устанавливают правильность отражения по кассе наличных денег, внесенных в банк и зачисленных на счета предприятия. С этой целью составляют отдельную ведомость с указанием даты, номера и суммы расходного кассового ордера, суммы и даты зачисления денег на счет предприятия согласно выписке банке, в которой отражено поступление денег. Указанные сведения следует группировать в ведомости.

Тщательной проверке подлежат операции по оприходованию выручки за реализованную продукцию и оказанные услуги работникам предприятия за наличный расчет, так как по данным операциям чаще всего случаются злоупотребления, связанные с полным или частичным неоприходованием поступивших в кассу денег.[28]

Для выяснения полноты оприходования денег за реализованные товарно-материальные ценности необходимо проверить отчеты о их движении, а также записи по счетам их учета и реализации. При этом дебетовые записи по счету реализации (в частности реализации за наличный расчет) должны сверяться с кредитовыми записями по счетам учета материальных ценностей, а кредитовые записи по счету реализации (за наличный расчет) – с дебетовыми записями по счету кассы. В случае расхождений следует проверить указанные операции по существу и установить причины отклонений. При наличии задолженности работников и других лиц за купленные материальные ценности необходимо проверить реальность возникновения такой задолженности.

На каждом предприятии материальные ценности должны выдаваться только при наличии на накладной поставленного кассой штампа «Оплачено». Наличные деньги за проданные населению товарно-материальные ценности и оказанные услуги должны вносится в кассу предприятия. Квитанция выдается за подписями главного бухгалтера или лица, им уполномоченного, и кассира. Материально ответственным лица не разрешается получать наличные деньги за отпускаемые населению товары.

При контроле правильности выплаты денег по платежным ведомостям следует выборочным способом установить, все ли внесенные в расчетно-платежные ведомости лица фактически работали на предприятии и нет ли среди них подставных, на которых выписывается заработная плата с целью ее присвоения. Таки факты устанавливают путем сверки данных ведомости с показателями учета личного состава и табелей, с приказом о зачислении на работу и увольнении, с данными первичных документов о начислении заработной платы.[29]

Необходимо также проверить итоги в платежных ведомостях, так как нередко допускаются факты умышленного завышения итогов в графе «К выдаче на руки» на предполагаемую сумму присвоения. При этой проверке обращают внимание на величину выплаченных сумм отдельным лицам с последующей проверкой их правильности, на достоверность подписей лиц, получивших деньги, на дописные суммы, подчистки, неоговоренные исправления, некачественно оформленные доверенности и т.п.

Во всех ведомостях надо проверить подлинность подписей получателей денег. Для этого подписи в одних ведомостях сопоставляются с подписями в других, причем особое внимание обращается на поправки и подчистки. В отдельных случаях надо опросить получателей денег. Этот прием позволяет обнаружить подлинные подписи, а иногда и подставных и вымышленных лиц.

Осуществляя контроль кассовых операций, нужно проверить правильность подсчета оборотов по приходу и расходу в кассовых отчетах, определения остатков на конец отчетного периода и переноса их с одной страницы на другую, а также соответствия остатка, по отчету кассира на конец месяца остатку по счету 50 «Касса» в Главной книге.

Особенно тщательно следует проверять обоснованность кассовых операций по расходу наличных денег, списываемых на издержки производства и другие счета без последующего предоставления отчетов и оправдательных документов об использовании денег.[30]

Контролируя кассовые операции, нужно установить соответствие корреспонденции счетов действующим положения и правилам ведения бухгалтерского учета. Такой контроль осуществляется по всем кассовым операциям на основе данных отчетов кассира и приложенных к ним оправдательных документов, а также записей в учетных регистрах (журналах-ордерах, машинограммах). Он позволяет выявить хозяйственные операции с неправильной корреспонденцией, повлекшие искажение учетной и отчетной информации, и списание похищенных сумм.

На основании акта инвентаризации кассы и данных группировочных ведомостей о нарушениях кассовой дисциплины и других злоупотреблениях составляется соответствующий раздел акта ревизии или аудиторской проверки, где приводятся установленные факты недостатков в организации и ведении кассовых операций, данные повторяющихся нарушений со ссылками на прилагаемые к акту группировочные ведомости и таблицы.

2. Организация и ведение учета кассовых операций в ООО «СтройКа»

2.1. Общая характеристика предприятия и анализ основных показателей за 2014-2016 гг.

ООО «СтройКа» создано в соответствии с действующим законодательством РФ. Общество является юридическим лицом и свою деятельность осуществляет на основании Устава и действующего законодательства.

Уставный капитал ООО «СтройКа» составляет 10000 рублей.

Среднесписочная численность работающих за отчетный период - 185 человек.

Основной вид деятельности - торговля строительными материалами.

Компания «СтройКа» работает на рынке отделочных материалов с 1998 года. ООО «СтройКа» удалось стать одним из ключевых игроков на рынке строительно-отделочных материалов. В их каталогах представлены только лучшие и качественные товары. Они всегда отслеживают основные тенденции, и благодаря этому могут предложить клиентам актуальный и широкий ассортимент отделочных материалов и сантехники. Всего более 15 000 наименований продукции. Ценовая политика компании позволяет подготавливать индивидуальные предложения для каждого клиента.

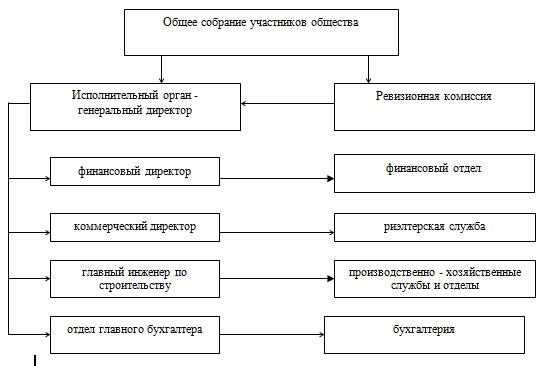

В соответствии с уставом общества, высшим органом управления ООО «СтройКа» является общее собрание участников. Исполнительным органом общества является Генеральный директор. Общее собрание участников вправе передать по гражданско-правовому договору полномочия своего исполнительного органа управляющему (коммерческой организации или предпринимателю). По решению общего собрания участников, принятому простым большинством голосов от общего числа голосов участников общества, в обществе может быть создан орган контроля общества = ревизор или ревизионная комиссия.

Организационная структура ООО «СтройКа» представлена на рис.2.1.

Руководство текущей деятельностью общества осуществляет Генеральный директор, который избирается общим собранием участников сроком на пять лет. Трудовой договор между обществом и Генеральным директором от имени общества подписывается лицом, председательствовавшим на общем собрании участников, на котором избран Генеральный директор и утверждены условия договора, либо участником, уполномоченным на то решением общего собрания. Гражданско-правовой договор между обществом и управляющим подписывается лицом, председательствовавшим на общем собрании участников, на котором утверждены условия договора, либо участником, уполномоченным на то решением общего собрания.

Рис.2.1 - Организационная структура ООО «СтройКа»

Исполнительный орган общества:

- без доверенности действует от имени общества, в том числе, представляет его интересы и совершает сделки;

- выдает доверенности на право представительства от имени общества. в том числе доверенности с правом передоверия. Иные работники общества вправе представлять интересы общества на основании полномочий, предоставленных им должностной инструкцией, либо доверенностью на совершение юридических действий от имени общества;

- издает приказы о назначении на должность работников общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

- осуществляет иные полномочия, не отнесенные к компетенции общего собрания участников и ревизионной комиссии (ревизора).

Ревизор общества (ревизионная комиссия) избирается общим собранием участников как правило на срок два года. При определении срока, на который выбирается ревизор (ревизионная комиссия) общее собрание участников исходит из того, чтобы начало и окончание деятельности лица, выполняющего функции исполнительного органа, не совпадало с началом и окончанием деятельности ревизора (ревизионной комиссии). Ревизионная комиссия (ревизор) вправе в любое время проводить проверки финансово-хозяйственной деятельности общества. Ревизионная комиссия (ревизор) в обязательном порядке проводит проверку годовых отчетов и бухгалтерских балансов общества до их утверждения общим собранием участников. Порядок работы ревизора общества (ревизионной комиссии) определяется внутренними документами общества.

Имущество общество формируется за счет:

- вкладов участников;

- доходов полученных от реализации продукции (работ, услуг);

- других законных источников;

- риск случайной гибели или повреждения имущества, переданного участником обществу в пользование, лежит на обществе.

Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении всей или части своей прибыли между участниками. Такое решение принимается общим собранием участников простым большинством голосов от общего числа голосов участников общества. Прибыль общества, предназначенная для распределения, распределяется пропорционально долям участников в уставном капитале общества. Общее собрание участников может принять решение о распределении прибыли непропорционально размерам долей участников. Такое решение принимается единогласно всеми участниками общества.

Общество не вправе принимать решение о распределении своей прибыли между участниками общества:

- до полной оплаты всего уставного капитала общества;

- до выплаты действительной стоимости доли (части доли) участника общества в случаях, предусмотренных законодательством;

- если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате принятия такого решения;

- если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

- в иных случаях, предусмотренных федеральными законами.

Общество не вправе выплачивать участникам общества прибыль, решение о распределении которой между участниками общества принято:

- если на момент выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты;

- в иных случаях, предусмотренных федеральными законами.

По прекращении вышеуказанных обстоятельств общество обязано выплатить участникам общества прибыль, решение о распределении которой между участниками общества принято.

Рассмотрим основные экономические показатели ООО «СтройКа» (Табл. 2.1). Как видно из таблицы 2.1, выручка от продаж в 2016 году по сравнению с 2015 годом снизилась на 5658 ты. Рублей и составила 44493 тыс. руб. Себестоимость также снизилась в 2016 году по сравнению с 2014 г. на 9,11 % и составила 31166 тыс. руб. Прибыль от продаж в 2015 году составляла 7082 тыс. рублей, что на 79,15% больше, чем в 2014 году. В 2016 году прибыль от продаж уменьшилась на 2752 тыс. руб. или в 1,64 раза и составила 4330 рублей. Снижение данных показателей связано с увеличением доли участников рынка способных предложить более низкие цены на товары (ООО «Мастер», ООО «Бау-центр плюс»), что и повлекло снижение уровня продаж. Рост цен на материалы, товары, ГСМ. Договорные отношения к концу отчетного периода пересмотрены и складываются не в пользу предприятия - стопроцентная предоплата поставщикам.

Таблица 2.1

Основные экономические показатели ООО «СтройКа»

|

Показатели |

2014г. |

2015г. |

2016г. |

Изменения |

|||

|

2015г. /2014г. |

2016г/2015г. |

||||||

|

Абс. |

Отн., % |

Абс. |

Отн., % |

||||

|

Выручка от продажи товаров, работ, продукции, тыс. руб. |

45337 |

50151 |

44493 |

4814 |

10,6 |

-5658 |

-11,28 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

31992 |

34288 |

31166 |

2296 |

7,17 |

-3122 |

-9,11 |

|

Валовая прибыль, тыс. руб. |

13345 |

15863 |

13327 |

2518 |

18,87 |

-2536 |

-15,98 |

|

Прибыль (убыток) от продаж, тыс. руб. |

3953 |

7082 |

4330 |

3129 |

79,15 |

-2752 |

-38,85 |

|

Рентабельность продаж, % |

8,7 |

14,1 |

9,7 |

5,4 |

- |

-4,4 |

- |

Полученные данные представим в виде рисунка (рис. 2.2).

Рис. 2.2 - Основные экономические показатели ООО «СтройКа»

Рис. 2.2 - Основные экономические показатели ООО «СтройКа»

Основным показателем эффективности работы предприятия является показатель рентабельности. В 2014 году рентабельность продаж составляла 8,7%, в 2015 году этот показатель вырос на 5,4% и составил 14,1%, что говорит о более продуктивной работе предприятия и об увеличении полученной прибыли. Но в 2016 году рентабельность продаж снизилась на 4,4% и составила 9,7%. Данное снижение говорит о снижении объемов деятельности и снижении прибыли. Данное явление может быть связано с финансовым кризисом и сниженным спросом на стройматериалы.

Ухудшилась ситуация в сфере расчетов. С покупателями и заказчиками договорные отношения составлены с отсрочкой платежа.

Ухудшается ситуация с обеспеченностью оборотными средствами, а также с денежными средствами, усиливается потребность в заемных ресурсах.

Увеличение к концу отчетного года мировых валют Евро и Доллара США по отношению к российскому рублю, что вызвало резкое увелиение цен.

Ценовая политика ООО «СтройКа» в 2016 году была гибка к экономическим изменениям в стране, огромнейшее внимание было направлено на улучшение качества обслуживания покупателей, что дало возможность закрепить свои позиции на рынке области.

Основную долю выручки в размере - 41723 тыс. руб. (93,77 %), предприятие получает от розничных покупателей.

В течение 2016 года в эксплуатацию введены основные средства на сумму 60 000 руб., в том числе поступило:

- машины и оборудование - 39000 руб.;

- другие виды основных средств - 21000 руб.

2.2. Организация и ведение бухгалтерского учета кассовых операций на предприятии (учетная политика)

Учетная политика - это выбор организацией вариантов учета и оценки объектов учета, по которым разрешена вариантность, а также формы, техники ведения и организации бухгалтерского учета исходя из установленных допущений, требований и особенностей своей деятельности (организационных, технологических, численности и квалификации учетных кадров, уровня технического оснащения учетных работников и др.).

Учётная политика - совокупность способов ведения бухгалтерского учёта - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Учетная политика ООО «СтройКа» формировалась главным бухгалтером организации и утверждена генеральным директором.

Информация, содержащаяся в принятых первичных документах, в регистрах мемориально-ордерной форме учета накапливается и систематизируется с применением компьютерной техники.

Отчетным годом считается период с 1 января по 31 декабря включительно.

Предприятие предоставляет в обязательном порядке квартальную и годовую бухгалтерскую отчетность в сроки, предусмотренные Положением о бухгалтерском учете и бухгалтерской отчетности в Российской Федерации.

Предприятие осуществляет оценку имущества, обязательств и хозяйственных операций в рублях.

Бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей.

Возникающие при этом суммовые разницы относятся на результаты хозяйственной деятельности.

Списание курсовых разниц по операциям с иностранной валютой относить на финансовый результат деятельности предприятия (балансовый счет 99 «Прибыли и убытки») по мере совершения операций.

В учетной политике утвержден порядок проведения инвентаризации активов и обязательств организации, которая проводится для обеспечения достоверности данных бухгалтерского учета и отчетности.

Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

Проведение инвентаризации обязательно:

- при смене материально-ответственных лиц (на день приемки-передачи дел);

- при передаче имущества в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации или в других случаях предусматриваемых законодательством РФ.

Инвентаризация основных средств проводится 1 раз в 3 года.

При каждой инвентаризации формируется инвентаризационная комиссия, отвечающая за полноту и достоверность результатов инвентаризации имущества и обязательств, в количестве пяти человек, состав которой утверждается генеральным директором предприятия.

Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерского учета должны регулироваться в порядке, предусмотренном действующим законодательством.

В 2015 году проведена инвентаризация активов находящихся в эксплуатации производства. По результатам инвентаризации активы, использующиеся свыше 12 месяцев переведены в основные средства, а по активам, использующимися в производстве меньше 12 месяцев до начислено 50 % износа и списано на затраты производства.

В бухгалтерском учете организации предусматривается разграничение текущих затрат на производство (издержек обращения) и капитальных вложений, а также иных финансовых вложений.

2.3. Синтетический и аналитический учет кассовых операций в ООО «СтройКа»

Для осуществления расчетов наличными деньгами ООО «СтройКа» имеет кассу и ведет кассовую книгу по установленной форме. Все поступления и выдачи наличных денег ООО «СтройКа» учитывает в кассовой книге по форме КО-4. Записи в кассовой книге производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или заменяющему его документу.

Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

Записи в кассовой книге ведутся в 2 экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

Оформленный отчет кассира подлежит проверке бухгалтерами. Она заключается в тщательной проверке правильности оформления приходных и расходных документов, соответствия записей в отчете данным приложенных к ним документов, подсчетов итогов операций за день и остатков на начало и конец рабочего дня. Должны быть сверены и суммы полученных и сданных наличных денег в учреждения банка по расчетному и другим счетам. После проверки кассового отчета в специальной его графе проставляют номера корреспондирующих счетов.

Для учета наличия и движения денежных средств ООО «СтройКа» использует активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег организации на начало месяца; оборот по дебету - поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. В развитие счета 50 «Касса» открыты следующие субсчета:

1 «Касса организации»;

2 «Операционная касса»;

3» Денежные документы»;

4 «Касса в иностранной валюте».

По своему характеру операции похожи, так как связаны с движением денежной наличности, но ответственные лица и место совершения операций различны. Так, наибольший объем операций обычно выполняет касса организации (субсчет 1 «Касса организации»). К ним относятся: получение наличных денежных средств с расчетных счетов, сдача излишка кассы на расчетные счета, подготовка и сдача наличных инкассаторским службам, выдача заработной платы, пособий, денежных средств под отчет, получение наличными за реализованную продукцию, работы, услуги, выдача наличных операционным кассам и получение от них выручки и т.п.

Субсчет 2 «Операционная касса» используется организацией при наличии в ее составе для выполнения уставной деятельности билетных и багажных касс портов, вокзалов, речных пароходств, отделений связи и др. Последние получают и сдают денежную наличность кассе организации, если иное не предусмотрено в учетной политике организации (Сбербанк, инкассатор).

Субсчет 3 «Денежные документы» предназначен для учета оплаченных путевок в санатории, дома отдыха, марок госпошлины, авиабилетов и др.

На каждом из субсчетов может отражаться денежная наличность, выраженная в национальной валюте (рублях) и по видам иностранной валюты (долларах США, немецкой марке и т.п.). Для их учета открывается субсчет 4 «Касса в иностранной валюте».

Напомним, что при соответствующих условиях ООО «СтройКа» ведет книгу принятых и выданных денежных средств (ф. № КО-5). Используется она для учета наличных денежных средств, выданных кассиром организации, другим кассирам или раздатчикам (доверенным лицом) и возврата документов, подтверждающих их выплату или оставшуюся денежную наличность.

Рассмотрим пример.

09.02.2016 г. из кассы ООО «СтройКа» выдано 12 186,93 руб. под отчет Тимченко А.В. Данная операция отражается проводкой Д71 К50 - 12 186,93 руб.

Выдача денег из кассы оформляется расходным кассовым ордером. Расходный кассовый ордер отражается в кассовой книге и в журнале регистрации кассовых операций.

10.08.2016 г., в кассу ООО «СтройКа» было поступление денежных средств в размере 12 186,93 рубля от Тимченко А.В. - возврат подотчетных сумм. Данная операция отражается проводкой:

Д50.01 К71.01 - 12 186,93 руб.

И оформляется приходным кассовым ордером.

В кассе организации могут храниться не только наличные денежные средства, но и ценные бумаги, денежные документы, являющиеся бланками строгой отчетности.

28.02.2016 года был оформлен авансовый отчет №9 на 9 000 руб. Тимченко А.В.

Рассмотрим в таблице 2.2 основные операции по счету 50 за февраль 2016 года.

Таблица 2.2

Бухгалтерские записи ООО «СтройКа» за февраль 2016 г.

|

№ |

Содержание операции |

Корреспонденция счетов |

Суммы руб. |

|

|

Д |

К |

|||

|

1 |

Принята и оприходована выручка из операционной кассы |

50 |

50-1 |

250 |

|

2 |

Получено со счета в банке |

50 |

51 |

1500 |

|

3 |

Поступили наличные деньги в погашение дебиторской задолженности поставщиков |

50 |

60 |

945 |

|

4 |

Поступили наличные деньги в погашение дебиторской задолженности покупателей |

50 |

62 |

1350 |

|

5 |

Возвращены деньги от подотчетного лица |

50 |

71 |

183 |

|

6 |

Поступили наличные деньги от реализации продукции |

50 |

90 |

1235 |

|

7 |

Внесена на счет в банке выручка от реализации продукции |

51 |

50 |

1235 |

|

8 |

Погашена наличными кредиторская задолженность перед поставщиками |

60 |

50 |

550 |

|

9 |

Погашена наличными кредиторская задолженность перед покупателями |

62 |

50 |

143 |

|

10 |

Выплата зарплаты персоналу |

70 |

50 |

40350 |

|

11. |

Выплаты подотчетным лицам |

71 |

50 |

150 |

|

12. |

Выявлены при инвентаризации недостачи наличных денег в кассе |

94 |

50 |

3 |

Представим полученные данные в виде таблицы (рис. 2.3).

Рис. 2.3 - Бухгалтерские записи ООО «СтройКа» за февраль 2016 г.

Из данных представленной таблицы 2.2 видно, что в кассе анализируемого предприятия осуществлялись разнообразные операции, включая как выдачу, так и прием наличных денег. Была осуществлена ревизия, в результате которой была выявлена недостача денежных средств. Поскольку сумма недостачи составляет всего 3 руб., можно предположить, что эта недостача образовалась в результате не хищения, а небрежности кассира при обращении с вверенными ему денежными средствами.

Заключение

Бухгалтерский учёт денежных средств представляет собой достаточно трудоемкий и объемный участок учета, который требует от бухгалтера достаточного опыта работы и хорошего знание законодательно-нормативной базы. Он должен понимать весь кругооборот учета денежных средств поступления и реализации товаров, начисления и выплаты заработной платы хорошо ориентироваться в современном состоянии рыночной экономики.

Денежные средства являются наиболее ликвидными активами любого предприятия, организация правильного и своевременного учета и анализа денежных средств во многом способствует улучшению хозяйственной деятельности предприятия, а конечном итоге и его финансовому положению. В данной работе анализировалась работа производственного предприятия ООО «СтройКа», показатели анализировались в разрезе трех лет - с 2014 по 2016 год.

В работе были изучены следующие задачи:

- изучены теоретические, методические и нормативно-законодательные особенности осуществления и регулирования кассовых операций;

- проведен анализ структуры управления и производства, хозяйственно-экономической деятельности предприятия, на примере которого будут подробно изучаться особенности кассовых операций;

- охарактеризован порядок ведения документооборота, связанного с учетом кассовых операций;

- изучены синтетический и аналитический учет кассовых операций.

Рассматриваемое нами предприятие - ООО «СтройКа», создано в соответствии с действующим законодательством РФ. Общество является юридическим лицом и свою деятельность осуществляет на основании Устава и действующего законодательства. Методология бухгалтерского учета денежных средств в организации не нарушается. Тем не менее, нами был выявлен ряд недостатков:

- оформление первичных документов с нарушением установленных требований;

- некорректное отражение операций по денежным средствам в учетных регистрах;

- нарушается график документооборота, а именно сроки внезапных проверок кассы;

- данная организация не инкассируется;

- при сдаче денежных средств в банк, кассир не сопровождается;

- кассир организации посещает банк с незаполненным чеком, подписанным руководителем;

- главный бухгалтер не ежедневно обрабатывает банковские выписки;

- не осуществляется сверка соответствия записей в указанных банковских выписках и приложениях к ним;

- бывает отсрочка в бюджет поставщикам по причине отсутствия денежных средств на расчетном счете;

- не назначена приказом руководителя организации комиссия для проведения ревизии кассы;

внеплановые проверки в кассе не проводятся;

- перед составлением годовой бухгалтерской отчетности инвентаризация не проводится, что является нарушением Федерального закона «О бухгалтерском учете».

Список литературы

- Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» // «Российская газета», № 99, 27.05.2003.

- Астахов В.П. Бухгалтерский учет / В.П. Астахов. - Ростов н/Д: Март, 2014. - 254 с.

- Бакаев А.С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии / А.С. Бакаев. - М.: МЦФЭР, 2016. - 318 с.

- Бухгалтерский финансовый учет: практикум: учеб. пособие для вузов / Под ред. Ю.А. Бабаева. - М.: Вуз. учеб. ВЗФЭИ, 2015. - 508 с.

- Гусева Т.М., Шеина Т.Н. Основы бухгалтерского учета: теория, практика, тесты: учеб. пособие для вузов / Т.М. Гусева, Т.Н. Шеина. - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2015. - 399 с.

- Денежные средства и расчеты: учет, анализ, аудит. Учеб. пособие для вузов / Под общей ред. проф. В.А. Пипко. - Ростов-на-Дону: Феникс, 2015. - 412 с.

- Каморджанова М., Карташова И. Бухгалтерский финансовый учет / М. Каморджанова, И. Карташова: Учебное пособие. 2-е изд. - СПб.: Питер, 2014. - 254 с.

- Кондраков Н.П. Бухгалтерский учет: учеб. для студентов вузов / Н.П. Кондраков. - М.: ИНФРА-М, 2016. - 719 с.

- Кондраков Н.П., Краснова Л.П. Принципы бухгалтерского учета / Н.П. Кондраков, Л.П. Краснова. – М.: ФБК-ПРЕСС, 2014. -201 с.

- Кутер М.И. Бухгалтерский учет: основы теории / М.И. Кутер. – М.: Экспертное бюро-М, 2015. – 525 с.

- Малышев И. В. Теория бухгалтерского учета / И.В. Малышев. – М.: Финансы и статистика, 2015. – 273 с.

- Медведев М.Ю. Теория бухгалтерского учета: учебник / М.Ю. Медведев. - М.: Омега-Л, 2014. - 418 с.

- Наумова Н.А., Василевич И.П., Нуридинова Л.В. Основы бухгалтерского учета / Под ред. Я. В. Соколова. – М.: Аудит, 2014. – 375 с.

- Нидлз Б., Андерсон X., Колдуэлл Д. Принципы бухгалтерского учета: пер. с англ. / Под ред. Я.В. Соколова.– М.: Финансы и статистика, 2015. – 247 с.

- О каких кассовых правилах могут забыть компании и о чем стоит побеспокоиться предпринимателям // Главбух. 2016. № 1. URL: http://www.glavbukh. m/art/19700. Загл. с экрана.

- Палий В.Ф., Соколов Я.В. Теория бухгалтерского учета / В.Ф. Палий, Я.В. Соколов. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2015. – 294 с.

- Проверка выдачи кассового чека будет осуществляться ФНС России. Бухвести.т URL: http://www.buhvesti.ru/2015_news/proverka_vy dachi_kassovogo_cheka. htm.

- Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов / Л.В. Прыкина. - М.: ЮНИТИ-ДАНА, 2014. - 460 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - М.: ИНФРА-М, 2014. - 400 с.

- Соколов Я. В. Бухгалтерский учет: от истоков до наших дней / Я.В. Соколов. – М.: Аудит, 2014. – 902 с.

- Соколов Я.В. Основы теории бухгалтерского учета / Я.В. Соколов. - М.: Финансы и статистика, 2016. - 346 с.

- Шеремет А.Д. Управленческий учет: Учебник / А.Д. Шеремет. – М.: Финансы и статистика, 2015. – 422 с.

- Шуремов Е.Л., Умнова Э.А., Воропаева Т.В. Автоматизированные информационные системы бухгалтерского учета, анализа и аудита: Учебное пособие для вузов / Е.Л. Муремов, Э.А. Умнова. - М.: Перспектива, 2014. – 385 с.

- Щадилова С.Н. Основы бухгалтерского учета / С.Н. Щадилова. – М.: ИКЦ «ДИС», 2014. – 338 с.

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - М.: ИНФРА-М, 2014. - 400 с. ↑

-

Шеремет А.Д. Управленческий учет: Учебник / А.Д. Шеремет. – М.: Финансы и статистика, 2015. – 422 с. ↑

-

Наумова Н.А., Василевич И.П., Нуридинова Л.В. Основы бухгалтерского учета / Под ред. Я. В. Соколова. – М.: Аудит, 2014. – 375 с. ↑

-

Нидлз Б., Андерсон X., Колдуэлл Д. Принципы бухгалтерского учета: пер. с англ. / Под ред. Я.В. Соколова.– М.: Финансы и статистика, 2015. – 247 с ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - М.: ИНФРА-М, 2014. - 400 с. ↑

-

Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов / Л.В. Прыкина. - М.: ЮНИТИ-ДАНА, 2014. - 460 с. ↑

-

Гусева Т.М., Шеина Т.Н. Основы бухгалтерского учета: теория, практика, тесты: учеб. пособие для вузов / Т.М. Гусева, Т.Н. Шеина. - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2015. - 399 с. ↑

-

Кондраков Н.П. Бухгалтерский учет: учеб. для студентов вузов / Н.П. Кондраков. - М.: ИНФРА-М, 2016. - 719 с. ↑

-

Бухгалтерский финансовый учет: практикум: учеб. пособие для вузов / Под ред. Ю.А. Бабаева. - М.: Вуз. учеб. ВЗФЭИ, 2015. - 508 с. ↑

-

Кондраков Н.П., Краснова Л.П. Принципы бухгалтерского учета / Н.П. Кондраков, Л.П. Краснова. – М.: ФБК-ПРЕСС, 2014. -201 с. ↑

-

Соколов Я.В. Основы теории бухгалтерского учета / Я.В. Соколов. - М.: Финансы и статистика, 2016. - 346 с. ↑

-

Соколов Я. В. Бухгалтерский учет: от истоков до наших дней / Я.В. Соколов. – М.: Аудит, 2014. – 902 с. ↑

-

Шуремов Е.Л., Умнова Э.А., Воропаева Т.В. Автоматизированные информационные системы бухгалтерского учета, анализа и аудита: Учебное пособие для вузов / Е.Л. Муремов, Э.А. Умнова. - М.: Перспектива, 2014. – 385 с. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - М.: ИНФРА-М, 2014. - 400 с. ↑

-

Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов / Л.В. Прыкина. - М.: ЮНИТИ-ДАНА, 2014. - 460 с. ↑

-

Медведев М.Ю. Теория бухгалтерского учета: учебник / М.Ю. Медведев. - М.: Омега-Л, 2014. - 418 с. ↑

-

Палий В.Ф., Соколов Я.В. Теория бухгалтерского учета / В.Ф. Палий, Я.В. Соколов. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2015. – 294 с. ↑

-

Малышев И. В. Теория бухгалтерского учета / И.В. Малышев. – М.: Финансы и статистика, 2015. – 273 с. ↑

-

Кутер М.И. Бухгалтерский учет: основы теории / М.И. Кутер. – М.: Экспертное бюро-М, 2015. – 525 с. ↑

-

Каморджанова М., Карташова И. Бухгалтерский финансовый учет / М. Каморджанова, И. Карташова: Учебное пособие. 2-е изд. - СПб.: Питер, 2014. - 254 с. ↑

-

Наумова Н.А., Василевич И.П., Нуридинова Л.В. Основы бухгалтерского учета / Под ред. Я. В. Соколова. – М.: Аудит, 2014. – 375 с. ↑

-

Гусева Т.М., Шеина Т.Н. Основы бухгалтерского учета: теория, практика, тесты: учеб. пособие для вузов / Т.М. Гусева, Т.Н. Шеина. - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2015. - 399 с. ↑

-

Бакаев А.С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии / А.С. Бакаев. - М.: МЦФЭР, 2016. - 318 с. ↑

-

Щадилова С.Н. Основы бухгалтерского учета / С.Н. Щадилова. – М.: ИКЦ «ДИС», 2014. – 338 с. ↑

-

Астахов В.П. Бухгалтерский учет / В.П. Астахов. - Ростов н/Д: Март, 2014. - 254 с. ↑

-

Нидлз Б., Андерсон X., Колдуэлл Д. Принципы бухгалтерского учета: пер. с англ. / Под ред. Я.В. Соколова.– М.: Финансы и статистика, 2015. – 247 с. ↑

-

Кондраков Н.П. Бухгалтерский учет: учеб. для студентов вузов / Н.П. Кондраков. - М.: ИНФРА-М, 2016. - 719 с. ↑

-

Денежные средства и расчеты: учет, анализ, аудит. Учеб. пособие для вузов / Под общей ред. проф. В.А. Пипко. - Ростов-на-Дону: Феникс, 2015. - 412 с. ↑

-

Шеремет А.Д. Управленческий учет: Учебник / А.Д. Шеремет. – М.: Финансы и статистика, 2015. – 422 с. ↑

-

Кондраков Н.П. Бухгалтерский учет: учеб. для студентов вузов / Н.П. Кондраков. - М.: ИНФРА-М, 2016. - 719 с. ↑

- Рассмотр особенностей рекламы как сигнала и как информации на рынке.

- Понятие и задачи экономического анализа ( Понятие и методология экономического анализа)

- Организационный стресс в условиях внедрения инноваций на предприятии

- Основные структуры алгоритмов сравнительный анализ и примеры их использования (Понятие алгоритма)

- Человеческий фактор в управлении предприятиями

- Сущность организационных коммуникаций

- Субъекты банкротства, их права, обязанности и ответственности

- Понятие, признаки, правовое регулирование несостоятельности

- Особенности права собственности ( Характеристика права собственности в гражданском праве)

- Органы госудаственного управления

- Управление поведением в конфликтных ситуациях на предприятии

- Конкурентные стратегии предприятий на внутреннем рынке