Учет безналичных денежных средств (Учет операций на расчетных счетах в банке)

Содержание:

Введение

Актуальность. Денежные средства представляют собой один из видов финансовых ресурсов предприятия, самые высоколиквидные активы. Они могут обеспечивать выполнение обязательств предприятия любого вида и уровня. Особая роль денежных средств заключается в том, что их наличием во многом определяется своевременность погашения кредиторской задолженности организации. В настоящее время большинство расчетов между организациями производится безналичным путем. Безналичные расчеты осуществляются посредством перечисления денежных средств на счет получателя со счета плательщика при помощи различных банковских операций, которые замещают наличные денежные средстве в обороте. В связи с этим на современном этапе большое значение приобретает учет денежных средств, а также контроль за их движением на расчетных и прочих счетах в банках. Внутренние расчеты, как правило, осуществляются с использованием наличных денежных средств. При этом движение наличных денежных средств совершается посредством кассовых операций.

Функционирование рыночной экономики предполагает умелое использование денежных средств, которое может приносить организации дополнительный доход. В связи с этим необходимо постоянно следить за рациональным вложением временно свободные денежных средств в целях получения дополнительной прибыли. Таким образом, бухгалтерский учет денежных средств играет важную роль в рациональной организации денежного обращения, расчетов и кредитования. При этом контроль за наличием и движением денежных средств, осуществлением расчетов является одной из важнейших задач для современных предприятий.

В настоящее время особую актуальность приобретает своевременность осуществления расчетов, повышение ответственности организаций за выполнение своих договорных обязательств, обеспечение платежей.

Объект исследования — общество с ограниченной ответственностью «Квадро».

Предмет исследования - учет безналичных денежных средств в хозяйстве.

Целью работы является изучение учета безналичных денежных средств в ООО «Квадро» и разработка направлений их совершенствования.

Задачи работы:

1) рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств;

2) раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии;

3) внести предложения по совершенствованию учета наличия и движения безналичных денежных средств.

В процессе выполнения работы применялись следующие методы исследования: сравнения, графический, балансовый.

Методологическую основу работы составили нормативно-правовые акты РФ по рассматриваемой проблеме, положения по бухгалтерскому учету, учебная литература, периодические издания.

Информационную базу для выполнения работы составили данные аналитического, синтетического учета, бухгалтерской отчетности ООО «Квадро» за 2015-2016 г.г.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические аспекты учета безналичных расчетов

1.1. Нормативное регулирование и задачи учета безналичных денежных средств

По мнению С. В. Барулина, безналичный денежный оборот составляет

основу общего денежного оборота развитых стран. Он предполагает осуществление денежных расчетов и платежей без непосредственного перемещения наличных денег, путем безналичных денежных перечислений по банковским счетам участников платежно-расчетных операций или путем взаимных зачетов требований[1].

Основными нормативными документами, регулирующими безналичный

денежный оборот, в настоящее время являются: Гражданский кодекс РФ (часть вторая)[2]; ФЗ РФ «О Центральном Банке Российской Федерации (Банке России)»[3]; ФЗ РФ «О банках и банковской деятельности»[4]; «Положение о правилах осуществления перевода денежных средств»[5]; «Положение о платежной системе Банка России»[6].

Банки осуществляют перевод денег по банковским счетам организаций, а также без открытия банковских счетов в рамках применяемых форм осуществления безналичных расчетов и в соответствии с действующим законодательством на основании распоряжений о переводе денежных средств, составляемых плательщиками, получателями средств, а также лицами, органами, имеющими право на основании закона предъявлять распоряжения к банковским счетам плательщиков.

Перевод денежных средств осуществляется в рамках следующих форм

безналичных расчетов: расчетов платежными поручениями; расчетов инкассовыми поручениями; расчетов чеками; расчетов по аккредитиву; расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование); расчетов в форме перевода электронных денежных средств.

Перевод электронных денежных средств осуществляется в соответствии с законодательством и договорами.

Формы безналичных расчетов выбираются плательщиками и получателями средств самостоятельно. Как правило, они предусматриваются договорами, заключенными ими со своими контрагентами[7].

Учет денежных средств занимает одно из важнейших мест в системе

бухгалтерского учета в организациях. Для учета наличия, движения всех видов денежных средств в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций[8], выделен специальный раздел V «Денежные средства», включающий в себя следующие бухгалтерские счета: счет 50 «Касса»; счет 51 «Расчетные счета»; счет 52 «Валютные счета»; счет 55 «Специальные счета в банках»; счет 57 «Переводы в пути»[9].

Основными задачами учета наличия, движения безналичных денежных средств являются:

1) полная и своевременная регистрация операций, связанных с движением денежных средств на счетах в банке;

2) контроль за сохранностью денежных средств, их целевым использованием;

3) полное, своевременное и правильное отражение в учетных регистрах

текущих операций по поступлению и списанию денежных средств;

4) контроль за соблюдением расчетно-платежной дисциплины;

5) контроль за своевременностью возвращения в банк сумм, не использованных по назначению в соответствии с установленными лимитами;

6) правильное и своевременное проведение операции по счетам в банках и отражение ее результатов в учете[10].

1.2. Организация бухгалтерского учета операций на расчетном счете

Для того чтобы банк осуществлял учет операций по расчетному счету конкретного юридического лица, ему необходимо открыть данный счет. Учет операций по расчетному счету осуществляется после получения государственной регистрации создаваемого предприятия, ведь основная масса расчетных операций в сфере бизнеса относится к безналичному обороту, который проводится банковской системой[11]. При этом хозяйствующие субъекты должны предоставить определенный список документов, которые требует банк. В первую очередь, следует написать заявление на его открытие, которое выражает желание клиента осуществлять расчеты с контрагентами в конкретном банке. Для подтверждения собственного статуса необходимо предъявить справку о государственной регистрации юридического лица[12]. Копия документов, отражающих учредительную политику, должна быть заверена нотариусом. Каждому банку необходимо проверить законность созданного предприятия и честность его перед государством, поэтому требуется выписка из налогового органа. Руководитель фирмы избирает несколько людей, которые впоследствии будут по собственному усмотрению пользоваться счетом. Как правило, к таковым относят директора предприятия, его первого заместителя и человека, занимающего должность главного бухгалтера[13].

Учет банковских операций осуществляется на основании предоставленных в банк платежных документов, за счет которых осуществляется снятие денег со счета покупателя на счет продавца или выдача наличных денег. Приостановление операций по счетам происходит в случае отсутствия на нем суммы, которая необходима для выполнения банков указаний клиента, и продолжается застой до тех пор, пока счет не будет пополнен либо пока юридическое лицо не возьмет у банка кредит в связи с временным недостатком свободных ресурсов[14].

Учет операций по расчетному счету осуществляется на основании банковской выписки по счету. Периодичность ее выдачи устанавливается индивидуально с каждым клиентом и закрепляется в письменном соглашении между банком и хозяйствующим субъектом. Этот документ в бухгалтерии используется как регистр для составления аналитической отчетности и считается первичной информацией[15]. В подтверждение правдивости указанных в выписке операций юридическому лицу предоставляют платежные документы, на основании которых проводилось списание или зачисление. А так как любые документы должны быть акцептованы клиентом банка, то вопросов к банковскому учету возникать не должно. Под акцептом платежных документов понимается выражение согласия на проведение той или иной операции со счетом клиента.

Каждый банк самостоятельно составляет форму выписки, но в любом случае она должна содержать основные реестры. Например, такие как номер банковского счета или сумма остатка по нему, которая была указана на момент выдачи предыдущей выписки[16].

Рассмотрим расчетные документы и порядок их заполнения.

Банки осуществляют операции по счетам на основании расчетных документов. Для безналичных расчетов в настоящее время используются следующие расчетные документы: платежные поручения; аккредитивы; инкассовые поручения; чеки; прямое дебетование (расчеты в форме перевода денежных средств по требованию получателя средств); перевод электронных денежных средств[17].

Банк списывает денежные средства и извещает организацию о списании денег с ее счета специальным документом – выпиской банка. Банк организации передает платежное поручение с отметкой о произведенной операции банку поставщика. Банк поставщика зачисляет сумму, указанную в платежном поручении, на счет поставщика и предоставляет поставщику выписку банка о свершенной операции и экземпляр платежного поручения[18].

Платежное поручение – распоряжение плательщика банку списать с его счета сумму (если счет открыт), указанную в платежном поручении и перевести ее на счет поставщика или другого получателя средств. При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств. Если счет не открыт, то при внесении наличных по распоряжению физического лица, банк составляет платежное поручение и переводит денежные средства в банк получателя.

Платежные поручения могут использоваться для перечисления денежных средств за полученные товары, продукцию, выполненные работы, оказанные услуги; для перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды, для перечисления денежных средств в качестве погашения кредитов, а также всех других перечислений денежных средств, предусмотренных законодательством[19].

Аккредитив открывается по требованию поставщика. Денежные средства, поступившие от банка эмитента, зачисляются банку поставщика на специальный счет, с которого будут оплачиваться счета поставщиков при предъявлении соответствующих отгрузочных документов. Перевод средств осуществляется с помощью платежного поручения. Банк поставщика называется исполняющий банк. В случае непринятия аккредитива исполняющий банк извещает банк-эмитент не позднее 3 рабочих дней, начиная со дня поступления аккредитива. Аккредитив может быть открыт организацией за счет собственных средств с расчетного или валютного счетов, за счет банковских кредитов, а может быть покрыт по желанию организации полностью или частично.

Чек – ценная бумага, содержащая распоряжение чекодателя банку произвести платеж суммы, указанной в чеке чекодателю. Чек оплачивается за счет средств чекодателя. Он должен содержать все обязательные реквизиты, предусмотренные правилами безналичного денежного обращения[20].

Расчеты платежными требованиями (прямое дебетование) рассматриваются в Федеральном законе «О национальной платежной системе»[21]. Поставщик после отгрузки товаров предъявляет в банк платежное требования и документы об отгрузке (счет-фактура, товарно-транспортная накладная, ж/д накладная). Банк поставщика передает эти документы в банк организации, который передает их организации. Она принимает решение, принять документы к оплате (акцептовать) или отказаться от оплаты (отказ от акцепта). Основания для отказа от акцента поставщика должны быть предусмотрены в договоре, например, нарушение ассортимента или сроков поставки. Если фирма приняла решение об оплате, то банк списывает сумму, указанную в платежном требовании. Организация получает выписку о списании денежных средств с ее счета. Банк организации передает информацию об оплате счета в банк поставщика. Тот зачисляет сумму на счет поставщика и предоставляет выписку банка. Если организация не принимает акцепт поставщика, то ее банк направляет информацию об отказе в банк поставщика, который передает отказ поставщику[22].

Инкассовые поручения принимаются в том случае, когда списание денежных средств со счета организации может быть произведено в бесспорном порядке (согласие организации не требуется): если бесспорный порядок взыскания денежных средств установлен законодательством; взыскание по исполнительным документам (по решению судов прокуратуры); если безакцептное (без согласия) списание денег предусмотрено договором[23].

При недостаточности денег на счете списание осуществляется в следующем порядке. В первую очередь списывается сумма по исполнительным документам, предусматривающим списание денежных средств по возмещению вреда, причиненного жизни и здоровью, а также требований о взыскании имущества[24]. Во вторую очередь, производится списание по исполнительным документам, предусматривающим перечисление или выдачу денег для расчетов по выплате выходных пособий и оплаты труда. В третью очередь - списание по платежным документам (платежи в бюджет и внебюджетные фонды). В четвертую очередь - списание по исполнительным документам (удовлетворение других денежных требований). В пятую очередь - списание по всем остальным платежным документам в порядке календарной очередности[25].

Инкассовое поручение, предъявляемое через банк получателя средств, действительно для представления в банк получателя средств в течение 10 календарных дней со дня его составления.

Выводы

Учет денежных средств занимает одно из важнейших мест в системе бухгалтерского учета в организациях. Для учета наличия, движения всех видов денежных средств в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций[26], выделен специальный раздел V «Денежные средства», включающий в себя следующие бухгалтерские счета: счет 50 «Касса»; счет 51 «Расчетные счета»; счет 52 «Валютные счета»; счет 55 «Специальные счета в банках»; счет 57 «Переводы в пути».

Основными задачами учета наличия, движения безналичных денежных средств являются: полная и своевременная регистрация операций, связанных с движением денежных средств на счетах в банке; контроль за сохранностью денежных средств, их целевым использованием; полное, своевременное и правильное отражение в учетных регистрах текущих операций по поступлению и списанию денежных средств; контроль за соблюдением расчетно-платежной дисциплины; контроль за своевременностью возвращения в банк сумм, не использованных по назначению в соответствии с установленными лимитами; правильное и своевременное проведение операции по счетам в банках и отражение ее результатов в учете.

Глава 2. Исследование учета безналичных денежных средств в ООО «Квадро»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «Квадро» было зарегистрировано 06.10.2010 г. Оно расположено по юридическому адресу: Ульяновская область, Мелекесский район, село Моисеевна, улица Школьная, д. 30. Согласно учредительным документам основным видом деятельности хозяйства является производство зерновых, технических, прочих сельскохозяйственных культур.

Динамику финансовых результатов деятельности хозяйства можно проанализировать на основании данных таблицы 1.

Таблица 1

Динамика финансовых результатов ООО «Квадро», тыс. руб.

|

Показатели |

2014 |

2015 |

2016 |

2016 г. к |

|

Выручка |

16090 |

18938 |

15754 |

97,91 |

|

Себестоимость продаж |

10S32 |

17540 |

12287 |

113,43 |

|

Прибыть (убыток) от продаж |

5258 |

1398 |

3467 |

65,94 |

|

Проценты к уплате Прочие доходы |

860 |

675 |

478 |

55,58 |

|

Прочие расходы |

3417 |

2931 |

3709 |

108,55 |

|

Прибыль (убыток) до налогообложения |

4561 |

1707 |

1560 |

34,20 |

|

Платежи из прибыли |

250 |

70 |

168 |

67,20 |

|

Чистая прибыль (убыток) |

4311 |

1637 |

1392 |

32,29 |

Вследствие того, что за период анализа в хозяйстве наблюдается сокращение выручки от продаж на 2,09% при одновременном росте себестоимости проданной продукции на 13,43%, прибыль от продаж продукции в 2016 г. сократилась на 54,06% по сравнению с уровнем 2014 г. Кроме того, существенное сокращение прочих доходов хозяйства (на 56,51%) при одновременном росте прочих расходов ООО «Квадро» (на 8,55%), оказало в совокупности указанных выше факторов отрицательное влияние на конечный финансовый результат деятельности хозяйства. Чистая прибыль имеет устойчивую тенденцию к сокращению и в 2016 г. составляет лишь 52,5% от уровня 2014 г.

2.2. Организация учетной работы на предприятии

Организация бухгалтерского учета, а также составление отчетности в ООО «Квадро» осуществляется в соответствии с ФЗ Российской Федерации «О бухгалтерском учете». Кроме этого, учетный процесс в хозяйстве подчиняется требованиям Положения по ведению бухгалтерского учета и отчетности в РФ, Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, других нормативно-правовых актов, законодательства РФ, регулирующих ведение бухгалтерского учета, отчетности, налогообложения.

В ООО «Квадро» ответственность за организацию бухгалтерского

учета, а также соблюдение законодательства РФ при выполнении хозяйственных операций в соответствии с ФЗ РФ «О бухгалтерском учете» несет руководитель организации.

Бухгалтерский учет в ООО «Квадро» организован в бухгалтерии.

Должностные права и обязанности главного бухгалтера ООО «Квадро» определяет соответствующая должностная инструкция, утвержденная руководителем.

Главный бухгалтер хозяйства назначается на должность и освобождается от нее только руководителем предприятия. Он подчиняется непосредственно руководителю. Главный бухгалтер несет всю полноту ответственности за формирование учетной политики хозяйства, обеспечение контроля за ее исполнением, а также за движение активов предприятия, их формирование, формирование доходов, расходов, выполнение обязательств и отражение на счетах бухгалтерского учета всей хозяйственной оперативной информации, составление в установленные сроки бухгалтерской (финансовой) отчетности.

В ООО «Квадро» учет централизован. Структуру бухгалтерского аппарата можно изобразить следующим образом (рис. 1).

|

Бухгалтерия |

||||

|

Главный бухгалтер |

||||

|

Подразделения бухгалтерии |

||||

|

Учет затрат на производство |

Учет реализации и расчетов |

Учет основных средств, материальных ценностей |

Учет оплаты труда и расчетов по удержаниям |

Касса |

|

Производственные подразделения и службы предприятия |

||||

Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве.

Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве.

Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве.

Рисунок 1 - Бухгалтерская служба ООО «Квадро»

Для накопления и систематизации бухгалтерской информации, которая

содержится изначально в первичных документах, в ООО «Квадро» применяется журнально-ордерная форма учета Она основана на принципе накопления информации в регистрах аналитического, синтетического учета в

необходимых группировках. при которой используются журналы-ордера. Кроме этих регистров, для систематизации сводной информации по синтетическому учету в хозяйстве ведется Главная книга. В ООО «Квадро» регистры построены с учетом возможности отражения типовой корреспонденции счетов, а также статей аналитического учета, группировки информации в необходимом для составления бухгалтерской отчетности разрезе, а также пригодной для целей экономического анализа. При этом в основе формирования журналов-ордеров используется кредитовый признак фиксирования операций по синтетическим счетам бухгалтерского учета с корреспондирующими дебетуемыми счетами. Записи в журналы-ордера осуществляют по итогам за отчетный месяц в шахматном порядке. Это осуществляется, как правило, с подразделением кредитовых оборотов конкретного бухгалтерского счета в колонках, которые отведены для корреспондирующих дебетовых счетов. Итог оборотов кредита по каждому бухгалтерскому счету переносят из журналов-ордеров в Главную книгу. В Главной книге после перенесения всех итоговых данных из журналов-ордеров подсчитываются обороты по дебету и по кредиту каждого бухгалтерского счета. В ООО «Квадро» бухгалтерский учет ведется вручную.

Все методологические вопросы по организации и ведению бухгалтерского учета, и составлению отчетности в ООО «Квадро» раскрыты в учетной политике хозяйства. Учетную политику ежегодно разрабатывает главный бухгалтер, утверждает руководитель предприятия.

Учетная политика ООО «Квадро» состоит из трех основных частей: общие положения; организационно-технические аспекты учетной политики; методические аспекты учетной политики.

На соответствии п.1 учетной политики хозяйства на 2016 г. в ООО «Квадро» соблюдаются следующие принципы ведения учетного процесса:

1. принцип допущения имущественной обособленности, то есть активы хозяйства и его обязательства учитываются отдельно от обязательств и активов собственников, обязательств и активов других организаций;

2. принцип допущения непрерывности деятельности, то есть хозяйство планирует продолжать свою деятельность в будущем и у него нет намерений и необходимости существенного сокращения деятельности или ее полной

ликвидации;

3. принцип последовательности применения учетной полпики. Принятая

предприятием учетная полпика применяется последовательно от одного

отчетного года к другому отчетному году;

4. принцип допущения временной определенности факторов хозяйственной деятельности. Факты хозяйственные деятельности предприятия отражаются именно в том отчетном периоде, когда они имели место, вне зависимости от фактического времени притока или оттока денежных средств, которые связаны с этими фактами.

В разделе 3 учетной политики ООО «Квадро» подробно излагается

методология: учета основных средств, порядка их оценки и переоценки на предприятии; учета доходных вложений в материальные ценности; учета нематериальных активов; учета и оценки материально-производственных запасов; порядка списания материалов в производство; учета выпуска готовой продукции; оценки незавершенного производства; учета резервов предстоящих расходов и расходов будущих периодов; учета и списания общехозяйственных, общепроизводственных расходов; учета расходов, связанных с производством и реализацией; учета прочих расходов; исчисления процентов по полученным заемным средствам; учета расходов, которые не учитываются в целях налогообложения при формировании себестоимости продукции; определения доходов, расходов по бухгалтерскому учету и в целях налогообложения.

Большое значение при организации бухгалтерского учета в хозяйстве имеет правильная организация документооборота. Все хозяйственные операции, проводимые в ООО «Квадро» оформляются оправдательными документами. Они, в свою очередь, служат первичными учетными бухгалтерскими документами, на основании которых в хозяйстве ведется бухгалтерский учет. Документооборот в ООО «Квадро» установлен планом-графиком, который является приложением к учетной политике предприятия.

2.2. Учет операций на расчетных счетах в банке

Организации вправе открывать в банках расчетные и другие счета для

обеспечения хранения свободных денежных средств, осуществления всех видов кредитных, расчетных, кассовых операций.

ООО «Квадро» имеет два расчетных счета в разных банках:

1) в Ульяновском отделении ПАО «Россельхозбанк», номер счета

10702810665160000112, БИК - 047308897, кор. счет - 30101810200000000897;

2) в Ульяновском отделении №8588 Филиала ПАО «Сбербанк России», г. Ульяновск, номер счета - 40702810169110010180, БИК - 047308897, кор.

счет - 40702810665160000112.

Основная масса расчетных операций происходит с использованием

расчетного счета, открытого в Ульяновском отделении ПАО «Россельхозбанк».

Расчетные операции безналичного характера происходит в ООО «Квадро» чаще всего с использованием платежных поручений. С помощью платежных поручений хозяйство рассчитывается с поставщиками, подрядчиками, с разными кредиторами, по налогам, сборам, с внебюджетными фондами. Документ является своего рода распоряжением владельца счета (плательщика) по отношению к обслуживающему его банку о переводе определенной денежной суммы на счет получателя средств, который открыт в этом же или в другом банке.

Так, например, согласно платежному поручению № l65 от 13.07.2016 г

погашена задолженность перед ООО «Газпром межрегионгаз Ульяновск» за

поставку газа по договору № И57-5-2775/14 от 01.11.2015 г на сумму 922,77

руб.

Расчеты платежными требованиями основаны на заключении хозяйственных договоров по поставке материальных ценностей в соответствии с этими договорами и их оплате после отгрузки и получения соответствующих ценностей покупателем. При этой форме расчетов документооборот начинается у поставщика и его банка. При отгрузке ценностей поставщик заполняет бланк счета-фактуры и платежного требования и сдает их в свой банк для совершения платежа. Банк проверяет документы и пересылает их в банк покупателя. Банк плательщика проверяет правильность документов и проводит списание денег со счета плательщика для зачисления на счет поставщика.

При осуществлении операции со средствами по расчетному счету происходит их движение, отражаемое в банковских выписках. Выписка с расчетного счета предприятия является банковским документом, дающим бухгалтеру достоверную информацию о состоянии счета и движении средств по счету предприятия. Банковские выписки, выдаваемые клиентам с расчетного счета в разных банках, могут несколько отличатся по форме исполнения из-за различной обслуживающей техники, но обязательными атрибутами каждой из них являются: номер расчетного счета клиента и дата предыдущей выписки. Здесь же обязательно фиксируются суммы перечислений (либо увеличивающее, либо уменьшающее сальдо), а также остаток средств на дату выписки.

Бухгалтерия ООО «Квадро» проверяет правильность сумм, указанных в выписке, и при обнаружении ошибки немедленно извещает об этом банк. Спорные суммы движения денежных средств могут быть опротестованы.

Денежные средства предприятия, хранящиеся на расчетных счетах, учитывают на синтетическом счете 51 «Расчетные счета». По дебету этого

счета отражают поступление средств на расчетный счет хозяйства, а по кредиту - списание денежных средств с расчетного счета. Основанием для записей по расчетному счету служат выписки банка с приложенными к ним

оправдательными документами.

Бухгалтерские записи ООО «Квадро» по счету 51 аналитический

счет «Россельхозбанк» за июль 2016 г. рассмотрим на основании

данных таблицы 2.

Таблица 2

Бухгалтерские записи по счету 51 «Расчетные счета» аналитический счет «Россельхозбанк» в ООО «Квадро» за июль 2016 г.

|

Хозяйственная операция |

Корреспонденция счетов |

Сумма, |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

Начальное сальдо на 01.07.2016 г. |

X |

X |

151138,23 |

|

Поступили денежные средства от ООО «Лотос» за реализованную продукцию (рожь озимая) |

51 |

62 |

600000,00 |

|

Поступили денежные средства от СП «Ерыклинск» за реализованную продукцию |

51 |

62 |

35000,00 |

|

Поступили денежные средства от прочих дебиторов (ПАО «Челленджер») |

51 |

76 |

50000,00 |

|

Погашена задолженность перед ООО «Дизель |

60 |

51 |

425000,00 |

|

Погашена задолженность перед ООО «Сервер- |

60 |

51 |

7500,00 |

|

Погашена задолженность перед ООО «Сельхозснаб-Н» за поставленные товарно-материальные ценности |

60 |

51 |

13100,00 |

|

Погашена задолженность перед ООО «СГС» за поставленные товарно-материальные ценности |

60 |

51 |

6720,00 |

|

Погашена задолженность перед ОП Димитровградское отделение ПАО «Ульяновскэнерго» согласно договора энергоснабжения №212388 ЭО от 21.09.2015 г. |

76 |

51 |

9922,77 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

Погашена задолженность перед ООО «Газпром межрегаонгаз Ульяновск» за поставку газа по договору № И 57-5-2775.14 от 01.11.2015 г. |

76 |

51 |

380,00 |

|

Пополнение счета 51 «Расчетные счета» аналитический счет «Сбербанк» |

51 |

51 |

145000,00 |

|

Перечислен авансовый платеж по договору |

08 |

51 |

129450,00 |

|

Погашена задолженность за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами* |

26 |

51 |

87,47 |

|

С расчетного счета организации произведена |

26 |

51 |

2708,96 |

|

Оплачена комиссия банка за переводы по расчетным документам* |

91-2 |

51 |

3400,00 |

|

Погашена задолженность по счету за неисключительные права использования возможности по регистрации ответственного сотрудника в системе «СБиС»* |

91-2 |

51 |

3000,00 |

|

Обороты по Дт |

X |

X |

685000,00 |

|

Обороты по Кт |

X |

X |

746269,20 |

|

Конечное сальдо на 01.08.2016г. |

X |

X |

89869,03 |

* - отмечены бухгалтерские записи, составление которых на предприятии отличается от бухгалтерских записей, содержащихся в Методических рекомендациях по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций агропромышленного комплекса.

Таким образом, результаты исследования показывают, что на предприятии имеются бухгалтерские проводки, порядок составления которых отличается от порядка, изложенного в Методических рекомендациях по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций агропромышленного комплекса.

В соответствии с указанными Методическими рекомендациями бухгалтерские проводки выглядят следующим образом.

Перечислен авансовый платеж по договору лизинга:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 51 «Расчетные счета».

Погашена задолженность за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 51 «Расчетные счета».

С расчетного счета организации произведена оплата за размещение отходов производства и потребления:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 51 «Расчетные счета».

Оплачена комиссия банка за переводы по расчетным документам. На

основании п. 11 ПБУ 10/99 «Расходы организации», оплата услуг банка, в

целях бухгалтерского учета, относится к прочим расходам (счет 91-2). Для

отражения в учете комиссии банка используются счета расчетов 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с банком». Оба счета подходят для данного вида расчетов, выбор конкретного счета - за организацией. Таким образом, в учете ООО «Квадро» должна быть составлена бухгалтерская запись:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» или 60 «Расчеты с поставщиками и подрядчиками»

Кредит счета 51 «Расчетные счета».

Погашена задолженность по счету за неисключительные права использования возможности по регистрации ответственного сотрудника в системе «СБиС»:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 51 «Расчетные счета».

Предварительно в учете должны быть сделаны бухгалтерские проводки:

а) учтен фиксированный разовый платеж за право использовать объект интеллектуальной собственности:

Дебет счета 97 «Расходы будущих периодов»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»;

б) учтены периодические платежи за право использовать объект интеллектуальной собственности:

Дебет счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 91-2 «Прочие доходы и расходы», субсчет «Прочие расходы».

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Инвентаризация денежных средств, находящихся в банках на расчетных

счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерш! организации, с данными выписок банков.

На основе корреспонденции счетов, проставленной на банковской выписке, перечисленные суммы бухгалтер разносит в журнал-ордер №2. ведомость по счету 51 «Расчетные счета». При этом в ведомости отражают их поступление, в журнале-ордере — выбытие. В ООО «Квадро» ведомость по счету 51 «Расчетные счета» составляется отдельно для операций, проводимых по счету в Ульяновском отделении ПАО «Россельхозбанк» и операций, проводимых в Ульяновском отделении Филиала ПАО «Сбербанк России».

Оборот по кредиту из журнала-ордера заносят в Главную книгу по счету

51 «Расчетные счета» общей суммой в графу «Оборот по кредиту». Все суммы, которые составляют этот оборот, одновременно записывают в дебет соответствующих корреспондирующих счетов в Главной книге в раздел «Обороты по дебету» в графу «С кредита счета 51 по журналу-ордеру №2». На последней странице журнала-ордера №2 указывается дата завершающих записей в журнале-ордере и дата переноса оборотов в Главную книгу с подписями исполнителей и главного бухгалтера.

2.3. Учет денежных средств на специальных и валютных счетах в банке

ООО «Квадро» не имеет специальных и валютных счетов, поэтому

данный вопрос будет рассмотрен теоретически. Специальными банковскими счетами предприятия называют счета в банках, режим которых отличается от режима расчетных счетов. К специальным относятся счета, которые используются в особых формах расчетов либо предназначенные на особые цели (например, целевые счета для финансирования конкретных сделок), а также для накопления денежных средств (депозитные счета). Особенностью таких счетов является то, что снятие денежных средств с них ограничено или временем (депозитные или срочные счета), или определенной целью (целевые счета), конкретным получателем (аккредитивы) либо плательщиком (счета дебитных или кредитных карт). Зачисление средств на специальные счета обычно осуществляется с расчетных счетов, но некоторые виды средств возможно зачислять непосредственно на специальные счета организации: например, средства, переводимые материнской компанией, могут быть зачислены на целевые счета капитальных вложений; финансирование инвестиций дочерней компании; займы, кредиты — на депозитные счета организации. К специальным также могут быть отнесены текущие счета филиалов и представительств, структурных подразделений, которые выделены на отдельный баланс. Такие счета открываются, как правило, не для зачисления выручки от продаж, а для оплаты текущих расходов организации. Специальные счета предприятия могут вестись как в национальной, так и в иностранной валюте.

Для организации синтетического учета операций по специальным счетам используется счет 55 «Специальные счета в банках». Записи по нему

выполняются исключительно на основании банковских выписок. В свою

очередь, выписки банка предварительно проверяются бухгалтером организации, который контролирует правильность отражения платежных документов в выписке и корректность самой операции. К счету 55 могут быть открыты субсчета: 1 «Аккредитивы», 2 «Чековые книжки», 3 «Депозитные счета», 4 «Другие счета».

В составе специальных счетов организации отражаются, как правило, только покрытые аккредитивы. Выставление покрытого аккредитива сопровождается списанием сумм с расчетного либо валютного счетов организации в дебет счета 55-1. При оплате счета поставщика после соответствующего извещения обслуживающего банка, в котором был открыт аккредитив, счет 55-1 кредитуется в корреспонденции с дебетом счета 60. При этом неиспользованная часть аккредитива подлежит возврату на расчетный счет. В бухгалтерском учете это отражается записью: дебет счета 51 - кредит счета 55-1. Непокрытые аккредитивы организации отражаются после получения документов о совершении оплаты с таких аккредитивов счетов, как выданные оплатившим их банком кредиты по дебету счета 60 и кредиту счета 66. Перечисление денежного покрытия отражается в учете как оплата кредита по дебету счета 66 и кредиту счета 51. На основании принятых в России банковских правил, аккредитивы могут быть выставлены только с расчетного счета. Кроме того, они могут быть предназначены для осуществления расчетов с одним получателем.

Чековые книжки организации отражают наличие денежных средств, размещенных на специальных счетах и списание с которых может производиться на основании чеков. При этом чеки, полученные организацией от третьих лиц, должны быть отражены в составе расчетов либо финансовых вложений. Обслуживающий банк предоставляет организации особую выписку, к которой приложены все оправдательные документами, по счету каждой чековой книжки. На основании этого собственник чековой книжки осуществляет соответствующие записи в учете. Денежные средства организации в чековых книжках подлежат учету на субсчете 55-2. Чековые книжки организации должны выдаваться под отчет лицам, которые производят расчетные операции; они учитываются обособлено. При получении организацией чековых книжек дебетуют счет 55 в корреспонденции с расчетным, валютным счетом либо со счетами учета банковских кредитов. На сумму чеков, оплаченных банком по предъявлению соответствующими организациями, счет 55 кредитуют в корреспонденции с дебетом счета 76. На суммы не использованных, возвращенных в банк чеков, кредит счета 55 корреспондирует со счетом 51 или другим счетом учета денежных средств, кредитов банка. Это зависит от того, с какого счета сила получена чековая книжка. Суммы по выданным, но пока неоплаченным кредитной организацией чекам, остаются как сальдо по субсчету 55-2. Это сальдо должно совпадать с сальдо по выписке банка. Суммы по неиспользованным, возвращенным в кредитную организацию чекам должны отражаться по кредиту счета 55-2 и дебету счетов 51 или 52.

Денежные средства, которые размещены организацией в кредитных

учреждениях на определенный срок, продолжительность которого, как правило, определяет процент, выплачиваемый кредитной организацией собственнику счета, относят к депозитам. Эти счета предназначены исключительно для обеспечения хранения денег в рублях либо в иностранной валюте. При этом перечисление денег с депозитного счета организации на счета третьих лиц не допускается. Кроме того, расчеты за товары, услуги и работы по данному счету организации не производятся. Все депозитные счета делятся на счета до востребования и срочные счета. В бухгалтерском учете организации все записи по депозитным счетам, как правило, выполняются на основании выписки банка. При этом после проверки выписка банка может являться регистром аналитического учета, который ведется по каждому отдельному депозитному счету организации. Синтетический учет депозитов организации ведется на счете 55-3 отдельно по рублевым депозитам и валютным депозитам.

Средства на депозитный счет организации могут быть внесены как самим вкладчиком, так и третьими лицами. При этом в первом случае счет 55-3

дебетуется с кредитом счета 51 или 52. Во втором случае счет 55-3 дебетируется с кредитом счетов учета расчетов организации. Возврат депозитов, в том числе и тех, которые были внесены третьими лицами, осуществляется на расчетные либо валютные счета организации с кредита 55-3. Проценты, начисленные банком, фиксируются по дебету счета 55-3 и кредиту счета 91-1. В отчетности депозитные счета в валюте отражаются в рублях по курсу ЦБ РФ на балансовую дату. Они отражаются в бухгалтерской отчетности как финансовые вложения.

Вклады организации могут быть оформлены с использованием депозитных сертификатов, которые представляют собой вид особых ценных бумаг. Сертификаты могут быть переданы организацией третьим лицам, а также приобретены у них либо использованы в качестве платежного средства. Депозитные сертификаты, как правило, учитываются на счете 58 в составе ценных бумаг организации.

По четвертому субсчету счета 55 учитывают прочие специальные счета, которые открыты в банках: текущие счета для осуществления расчетов с населением за принятую продукцию, скот; счет денежных средств на капитальные вложения, прочие специальные счета. На отдельных аналитических счетах счета 55 отражают соответствующие операции структурные единицы организации, входящие в его состав и выделенные на отдельный баланс, а также филиалы, для которых открыты текущие счета в банковских учреждениях для осуществления текущих расходов по месту их нахождения. Наличие и движение денежных средств в иностранной валюте учитывают на счете 55 обособленно.

Аналитический учет движения средств на счете 55 ведут раздельно по

каждому открытому в банке счету или выставленному аккредитиву, полученной чековой книжке и тому подобное. Кредитовые обороты по счету 55 учитывают в разрезе корреспондирующих счетов в журнале-ордере 3-

АПК, дебетовые обороты — в ведомости № 25-АПК. В журнале-ордере на основании выписок банка фиксируют кредитовые обороты счета в разрезе

корреспондирующих счетов. По истечении месяца итоговые суммы кредитовых оборотов и суммы, их составляющие, в установленном порядке записывают в Главную книгу.

В ведомости № 25-АПК по счету 55 совмещаются учет дебетовых оборотов и аналитический учет. В ней для каждого аналитического счета выделяют необходимое количество строк с учетом предполагаемого числа операций за месяц. По аккредитивам и чековым книжкам в ведомости ведут аналитический учет по каждому выставленному аккредитиву и полученной чековой книжке с использованием зарезервированных для данного субсчета строк. По каждому аккредитиву указывают его конкретное назначение, сроки

использования и другие необходимые данные. По мере использования средств аккредитивов и чековых книжек производят соответствующие

записи в журнале-ордере № 3-АПК и одновременно в ведомости № 25-АПК

делают отметку об использовании средств, то есть отражают кредитовые

записи. Не использованные в отчетном месяце суммы средств по аккредитивам и чековым книжкам переносят в ведомость, открываемую на следующий месяц.

Кроме ведомости № 25-АПК по счету 55, 57 в конце журнала-ордера № 3-АПК ведут сводные таблицы аналитических данных. В них отражают сальдо на начало месяца, обороты по дебету, кредиту по каждому аккредитиву, чековой книжке, счету в банке, денежному переводу. Учет по каждой номенклатуре аналитического учета ведут до полного использования, закрытия или возврата использованной суммы. Данные итогов этих таблиц должны соответствовать суммам в журнале-ордере формы № 3-АПК и ведомости формы № 25-АПК.

Сверку оборотов по счету 55 с другими регистрами производят следующим образом. Кредитовый оборот счета 55 в журнале-ордере № 3-АПК сверяют по счету 55 — с данными раздела дебетовых оборотов журнала-ордера № 1-АГГК по счету 51 — журнала-ордера № 2-АПК по счету 60 — журнала-ордера № 6-АПК по счетам 66 и 67 — журнала-ордера № 4-АПК. Сальдо по счету 55 ведомости № 25-АПК должно соответствовать остаткам по выпискам банка.

Учет валютных и экспортных, импортных операций регламентируется

двумя основными группами нормативных документов.

Первая группа — это законодательные, нормативные акты, касающиеся

непосредственно валютного регулирования, Внешнеэкономической деятельности, валютного контроля на территории РФ. Вторая группа - это документы, которые определяют методологические основы бухгалтерского учета валютных операций, внешнеэкономической деятельности. При этом основным нормативным документом по бухгалтерскому учету операций в иностранной валюте является ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». По причине того, что бухгалтерский учет в РФ ведется с использованием единого денежного измерителя — рубля, при отражении в учете операций с иностранной валютой возникает необходимость в пересчете сумм иностранной валюты в российские рубли, в результате чего возникают суммовые, курсовые разницы.

Суммовая разница образуется, когда по условиям договора обязательства одной стороны должны быть оплачены в рублях в сумме, которая эквивалентна определенной сумме в условных единицах или иностранной валюте. Суммовые разницы, как правило, связаны с рублевыми обязательствами, которые выражены в иностранной валюте, но не с валютными обязательствами.

Согласно ПБУ 3/2006 курсовая разница — это разница между рублевой

оценкой конкретного актива, обязательства по курсу ЦБ РФ на дату расчета

или составления бухгалтерской отчетности и его рублевой оценкой на дату

принятия к бухучету в отчетном периоде либо на дату составления бухгалтерской отчетности организации за предыдущий отчетный период. Следовательно, курсовая разница в организации возникает в связи с повышением или понижением официального курса в промежутке между датой осуществления хозяйственной операции и датой совершения расчетов по ней. Возникающие курсовые разницы в бухгалтерском учете относят на финансовые результаты. При этом используют счет 91 в корреспонденции со счетами учета денежных средств, расчетов. Положительные курсовые разницы отражают по кредиту этого счета, отрицательные — по дебету.

Учет валютных операций в организациях осуществляется на активном

счете 52. По дебету его отражают поступление средств на валютный счет, а

по кредиту - списание средств со счета. При этом записи производят на основании выписок с валютного счета, получаемых из банка.

К счету 52 возможно открытие субсчетов: 52-1 «Валютные счета внутри

страны»: 52-2 «Валютные счета за рубежом». Каждый валютный счет организации ведется только по одной свободно конвертируемой валюте. В момент зачисления на счет или списания со счета другой валюты обслуживающий банк автоматически производит конверсию валют по курсу международного валютного рынка, действующему в данный момент времени с обязательным взиманием платы за совершение этой операцию.

Открытие валютных счетов, осуществление операций по ним сопровождается оплатой комиссионных вознаграждений банку в валюте.

Если клиент банка является организаций-экспортером, то ей открываются в банке два счета: транзитный валютный счет — он предназначен для зачисления иностранной валютной выручки организации; текущий валютный счет — он предназначен для учета валюты, которая остается после продажи определенной части валютной выручки организации.

Таким образом, экспортная выручка организации сначала поступит на

транзитный счет. Затем после продажи части выручки в соответствии с

действующим законодательством РФ, оставшаяся часть будет перечислена с

транзитного валютного счета организации на ее текущий валютный счет. В

последствии с него производятся все необходимые платежи организации.

По дебету счета 52 отражают зачисление средств на валютный счет в

корреспонденции с кредитом счетов:

62 - на сумму поступающей выручки от иностранных покупателей;

66, 67 — на сумму полученных кредитов, займов в иностранной валюте;

75 — на сумму поступивших вкладов от учредителей, выраженных в иностранной валюте;

76 — на сумму поступившей задолженности от иностранных дебиторов;

91 - на сумму образовавшихся положительных курсовых разниц.

По кредиту счета 52 отражают списание средств с валютного счета с

дебетом счетов:

57 — при перечислении банку сумм, которые подлежат обязательной

продаже в соответствии с законодательством РФ на внутреннем валютном

рынке;

60 — на сумму погашения задолженности организации перед поставщиками за импортируемые товары, услуги;

71 — на сумму выдаваемой валюты на служебную командировку за границу;

76 — на сумму оплаты услуг банка;

91 — на сумму образовавшихся отрицательных курсовых разниц от переоценки остатков по счету.

По счету 52 аналитический учет ведется по каждому счету, который открыт для хранения денежных средств организации в иностранной валюте. При этом регистром учета по счету 52 служит журнал-ордер № 2-АПК (отдельный бланк), ведомость дебетовых оборотов к нему.

Выводы

Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на счете 51 «Расчетный счет». По кредиту этого счета отражаются денежные средства в погашение задолженности предприятия поставщикам материальных ценностей (услуг), поставщикам, бюджету, банку за полученные ссуды, органам социального страхования и прочим кредиторам, а также суммы, выданные предприятию наличными в кассу.

Для отражения оборотов по кредиту счета 51 служит Журнал-ордер №2. Обороты по дебету этого счета контролируются ведомостью №2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета.

Глава 3. Пути совершенствования учета безналичных

денежных средств в ООО «Квадро»

Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве.

Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве.

Одним из направлений совершенствования учета денежных средств в

ООО «Квадро» является автоматизация учетного процесса при помощи

программы «1 С: Предприятие» конфигурация «1С: Бухгалтерия версия 8.2». Отличительная черта данной программы - четкая ориентация на внутренний документооборот хозяйства, наличие мощных инструментов по аналитической обработке данных. При этом в них имеются все средства, которые необходимы для решения большинства задач бухгалтерского учета.

Рассмотрим автоматизацию учета безналичных денежных средств в данной программе.

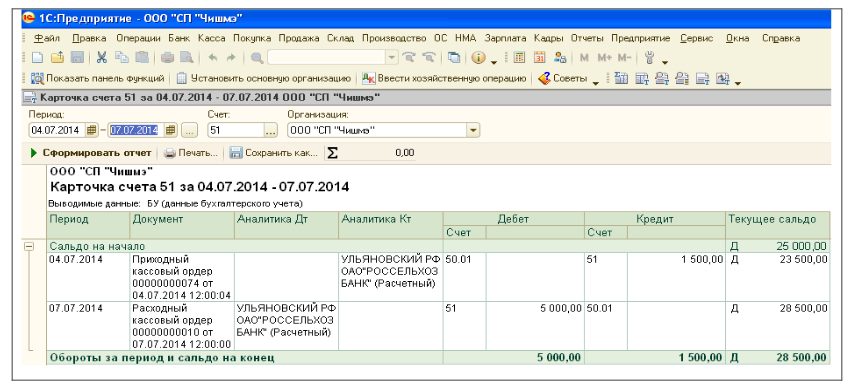

Путем ввода исходных данных в программе формируются первичные бухгалтерские документы (например, платежные поручения), а в конце отчетного периода в программе автоматически формируются сводные документы. В «Карточке счета 51» фиксируются все операции организации по счету за истекший период с указанием документов, на основании которых была совершены операции (рис.2).

Рисунок 2 - «Карточка счета 51» в программе «1С: Бухгалтерия»

Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве.

Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве.

Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве. Задачи работы: 1. рассмотреть нормативно-правовую базу учета безналичных денежных средств и осуществления расчетных операций в безналичной формах, а также организацию, задачи учета безналичных денежных средств; 2. раскрыть порядок учета наличия и движения безналичных денежных средств на предприятии; 3. внести предложения по совершенствованию учета наличия и движения безналичных денежных средств в хозяйстве.

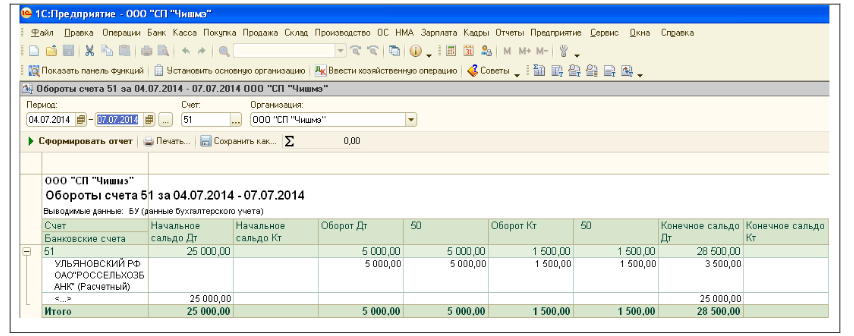

«Обороты по счету 51» содержат следующую информацию: о начальных остатках по счету 51 «Расчетные счета»; о суммах дебетовых и кредитовых оборотов по счету 51 «Расчетные счета» за отчетный период; о конечных остатках по счету (рис. 3).

Рисунок 3 - «Обороты по счету 51» в программе «1С: Бухгалтерия»

Этот документ позволяет отследить каждую совершенную за отчетный

период операцию по счету 51 «Расчетные счета» и ее отражение в учете.

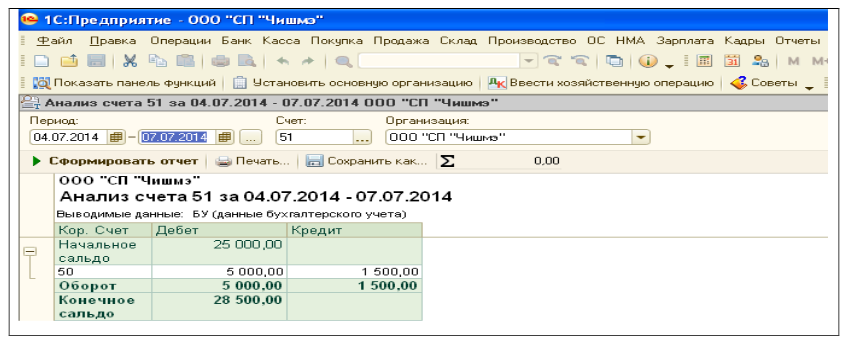

«Анализ счета 51», формируемый в программе, в систематизированном

виде представляет информацию по счету 51 «Расчетные счета» за отчетный

период (рис. 4).

Рисунок 4 - «Анализ счета 51» в программе «1С: Бухгалтерия»

Таким образом, очевидно, что предлагаемая система обработки учетной информации поможет упростить и ускорить процесс обработки данных бухгалтерского учета ООО «Квадро». Благодаря этому существенно снижается трудоемкость выполнения многих процедур бухгалтерского учета.

Кроме того, в качестве направлений совершенствования учета денежных средств в хозяйстве можно предложить следующее:

1) по возможности разделить обязанности кассира и бухгалтера, так как

происходит объединение исполнительной и контрольной функций учета в

руках одного лица. Это по отношению к сверх ликвидным активам, к которым относятся денежные средства является нарушением важнейшего принципа контроля - принципа разделения ответственности;

2) усилить контроль за корректностью составления бухгалтерских проводок в хозяйстве, их соответствие Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Заключение

Учет денежных средств занимает одно из важнейших мест в системе бухгалтерского учета в организациях. Для учета наличия, движения всех видов денежных средств в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций[27], выделен специальный раздел V «Денежные средства», включающий в себя следующие бухгалтерские счета: счет 50 «Касса»; счет 51 «Расчетные счета»; счет 52 «Валютные счета»; счет 55 «Специальные счета в банках»; счет 57 «Переводы в пути».

Основными задачами учета наличия, движения безналичных денежных средств являются: полная и своевременная регистрация операций, связанных с движением денежных средств на счетах в банке; контроль за сохранностью денежных средств, их целевым использованием; полное, своевременное и правильное отражение в учетных регистрах текущих операций по поступлению и списанию денежных средств; контроль за соблюдением расчетно-платежной дисциплины; контроль за своевременностью возвращения в банк сумм, не использованных по назначению в соответствии с установленными лимитами; правильное и своевременное проведение операции по счетам в банках и отражение ее результатов в учете.

В ООО «Квадро» синтетический учет операций по расчетному счету бухгалтерия ведет на счете 51 «Расчетный счет». По кредиту этого счета отражаются денежные средства в погашение задолженности предприятия поставщикам материальных ценностей (услуг), поставщикам, бюджету, банку за полученные ссуды, органам социального страхования и прочим кредиторам, а также суммы, выданные предприятию наличными в кассу.

Для отражения оборотов по кредиту счета 51 служит Журнал-ордер №2. Обороты по дебету этого счета контролируются ведомостью №2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета.

В качестве направлений совершенствования учета денежных средств в хозяйстве можно предложить следующее:

1) по возможности разделить обязанности кассира и бухгалтера, так как

происходит объединение исполнительной и контрольной функций учета в

руках одного лица. Это по отношению к сверх ликвидным активам, к которым относятся денежные средства является нарушением важнейшего принципа контроля - принципа разделения ответственности;

2) усилить контроль за корректностью составления бухгалтерских проводок в хозяйстве, их соответствие Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций;

3) автоматизировать бухгалтерский учет.

Список литературы

- Гражданский кодекс РФ (часть вторая) // Справочная правовая система Консультант Плюс.

- Федеральный закон РФ «О Центральном Банке Российской Федерации (Банке России)» от 10.07 2002 г. № 86-ФЗ (с изм. и доп.) // Справочная правовая система Консультант Плюс.

- Федеральный закон РФ «О банках и банковской деятельности» от 01.12.1990 г. №395-1 (с изм. и доп.) // Справочная правовая система Консультант Плюс.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Федеральный закон от 27.06.2011 № 161-ФЗ (с изм. и доп.) «О национальной платежной системе».

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.062012 № 383-П) (с изм. и доп.) // Справочная правовая система Консультант Плюс.

- Положение о платежной системе Банка России (утв. Банком России 29.06.2012 № 384-П) (с изм. и доп.) // Справочная правовая система Консультант Плюс.

- План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина России от 31 октября 2000 г. №94н // Справочная правовая система Консультант Плюс.

- Барулин С. В. Финансы. - М.: КНОРУС, 2010.

- Бреславцева Н. А. Бухгалтерский учет: Учебное пособие / Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. - Рн/Д: Феникс, 2012.

- Богаченко В. М. Бухгалтерский учет: Учебник / В. М. Богаченко, Н. А. Кириллова. - Рн/Д: Феникс. 2014.

- Бурмистрова Л. М. Бухгалтерский учет: Учебное пособие / Л. М. Бурмистрова. - М.: Форум. 2012.

- Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О. И. Васильчук, Д. Л. Савенков; Под ред. Л. И. Ерохина. - М.: Форум. НИЦ ИНФРА-М. 2014.

- Елисеева О. В., Рябов А. Н. Виды, формы и порядок осуществления безналичных расчетов // Фундаментальные исследования. – 2014. – № 8. С. 405-408.

- Ондар М. М., Маркова Г. И. Бухгалтерский учет денежных средств и анализ финансовой устойчивости предприятия // Экономика и социум. 2016. №1-4 (14). С. 91-96.

-

Барулин С. В. Финансы. - М.: КНОРУС, 2010. – С. 188. ↑

-

Гражданский кодекс РФ (часть вторая) // Справочная правовая система Консультант Плюс. ↑

-

Федеральный закон РФ «О Центральном Банке Российской Федерации (Банке России)» от 10.07 2002 г. № 86-ФЗ (с изм. и доп.) // Справочная правовая система Консультант Плюс. ↑

-

Федеральный закон РФ «О банках и банковской деятельности» от 01.12.1990 г. №395-1 (с изм. и доп.) // Справочная правовая система Консультант Плюс. ↑

-

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.062012 № 383-П) (с изм. и доп.) // Справочная правовая система Консультант Плюс. ↑

-

Положение о платежной системе Банка России (утв. Банком России 29.06.2012 № 384-П) (с изм. и доп.) // Справочная правовая система Консультант Плюс. ↑

-

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.062012 № 383-П) (с изм. и доп.) // Справочная правовая система Консультант Плюс. ↑

-

План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина России от 31 октября 2000 г. №94н // Справочная правовая система Консультант Плюс. ↑

-

Бреславцева Н. А. Бухгалтерский учет: Учебное пособие / Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. - Рн/Д: Феникс, 2012. – С. 54. ↑

-

Богаченко В. М. Бухгалтерский учет: Учебник / В. М. Богаченко, Н. А. Кириллова. - Рн/Д: Феникс. 2014. - С 116. ↑

-

Елисеева О. В., Рябов А. Н. Виды, формы и порядок осуществления безналичных расчетов // Фундаментальные исследования. – 2014. – № 8. С. 405-408. ↑

-

Бреславцева Н. А. Бухгалтерский учет: Учебное пособие / Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. - Рн/Д: Феникс, 2012. – С. 61. ↑

-

Елисеева О. В., Рябов А. Н. Виды, формы и порядок осуществления безналичных расчетов // Фундаментальные исследования. – 2014. – № 8. С. 405-408. ↑

-

Бреславцева Н. А. Бухгалтерский учет: Учебное пособие / Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. - Рн/Д: Феникс, 2012. – С. 61. ↑

-

Бурмистрова Л. М. Бухгалтерский учет: Учебное пособие. - М.: Форум. 2012. – С. 104. ↑

-

Елисеева О. В., Рябов А. Н. Виды, формы и порядок осуществления безналичных расчетов // Фундаментальные исследования. – 2014. – № 8. С. 405-408. ↑

-

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П) // Вестник Банка России, № 34, 28.06.2012. ↑

-

Бреславцева Н. А. Бухгалтерский учет: Учебное пособие / Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. - Рн/Д: Феникс, 2012. – С. 61. ↑

-

Бреславцева Н. А. Бухгалтерский учет: Учебное пособие / Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. - Рн/Д: Феникс, 2012. – С. 61. ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О. И. Васильчук, Д. Л. Савенков; Под ред. Л. И. Ерохина. - М.: Форум. НИЦ ИНФРА-М. 2014. - С. 81. ↑

-

Федеральный закон от 27.06.2011 № 161-ФЗ (с изм. и доп.) «О национальной платежной системе». ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О. И. Васильчук, Д. Л. Савенков; Под ред. Л. И. Ерохина. - М.: Форум. НИЦ ИНФРА-М. 2014. - С. 81. ↑

-

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П) // Вестник Банка России, № 34, 28.06.2012. ↑

-

Ондар М. М., Маркова Г. И. Бухгалтерский учет денежных средств и анализ финансовой устойчивости предприятия // Экономика и социум. 2016. №1-4 (14). С. 91-96. ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О. И. Васильчук, Д. Л. Савенков; Под ред. Л. И. Ерохина. - М.: Форум. НИЦ ИНФРА-М. 2014.- С. 81. ↑

-

План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина России от 31 октября 2000 г. №94н // Справочная правовая система Консультант Плюс. ↑

-

План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина России от 31 октября 2000 г. №94н // Справочная правовая система Консультант Плюс. ↑

- Индивидуальное предпринимательство (Прекращение деятельности ИП)

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (Организационно-экономическая характеристика деятельности ООО «БИТ Основа Бизнеса» )

- правление рисками в проектной среде

- Управление поведением в конфликтных ситуациях (Теоретические аспекты управления поведением во время конфликтных ситуаций)

- Налоговый учет по налогу на добавленную стоимость (Краткая характеристика ПАО «МОЭК»)

- Имущественное страхование и его значение в экономике (Сущность)

- Предпринимательское право (Признаки несостоятельности (банкротства))

- Процедуры несостоятельности (банкротства) (Признаки несостоятельности (банкротства))

- Ипотека в гражданском праве (Возникновение ипотеки в силу договора или закона)

- Понятие правового отношения (Объекты правоотношений)

- Понятие и виды трудового стажа (Проблемы подтверждения трудового стажа)

- Сетевая форма организации бизнеса (Виды сетевых форм организации бизнеса)