Учет безналичных денежных средств (на примере ООО «ОптТорг»)

Содержание:

ВВЕДЕНИЕ

Чтобы осуществлять свою деятельность каждая организация должна иметь в необходимых размерах оборотные средства, среди которых особую роль играют безналичные денежные средства. Безналичные денежные средства нужны организации для осуществления хозяйственных расходов, приобретения различных материалов, для платежей ряду учреждений (банкам, налоговым органам, контрагентам и т.д.). Безналичные денежные средства являются абсолютно ликвидным активом, который имеет способность оперативно преобразовываться в любые виды материальных ценностей. В организации безналичные денежные средства хранятся в банке на расчетных счетах, на специальных счетах по целевым средствам, на особых счетах, а также используются в виде аккредитивов, чековых книжек, депозитов и финансовых вложений в ценные бумаги др.

Актуальность выбранной темы в рамках написания курсовой работы доказывается тем, что для оптимального и рационального использования денежных средств необходимо грамотно осуществлять учет безналичных денежных средств. Корректное ведение учета не представляется без знания законодательства и регулярно меняющихся норм, правил и порядка. Требуемая эффективность хозяйственной деятельности, устойчивое финансовое положения могут быть достигнуты только при достаточном и согласованном контроле над движением прибыли, оборотного капитала и денежных средств.

Целью курсовой работы является рассмотрение учета безналичных денежных средств на примере организации ООО «ОптТорг».

Поставленная цель предполагает решить следующие задачи:

- ознакомиться с теоретической основой учета безналичных денежных средств организации;

- изучить учет безналичных денежных средств организации, оформление и порядок их учета;

- рассмотреть учет безналичных денежных средств на примере ООО «ОптТорг».

Объектом исследования в курсовой работе является организация учета безналичных денежных средств в ООО «ОптТорг».

Предмет исследования курсовой работы бухгалтерский (финансовый) учет безналичных денежных средств в организации.

Методы исследования – научные методы, основанные на требованиях объективного и всестороннего факторного анализа учета денежных средств организации: абстрактно-логический, системно-структурный метод, анализ и синтез, индукция, дедукция и аналогия, обобщение, системный подход.

Теоретической и методической основой для написания курсовой работы послужили Федеральный Закон «О бухгалтерском учете», Положения по бухгалтерскому учету, нормативные акты Министерства финансов РФ. При написании работы также были использованы труды российских ученых в области бухгалтерского учета и анализа безналичных денежных средств. Фундаментальной основой для написания курсовой работы послужили таких авторов как:

- Соколов Я.В. — российский учёный-экономист, заслуженный деятель науки Российской Федерации, доктор экономических наук, профессор, заведующий кафедрой статистики, учёта и аудита Санкт-Петербургского государственного университета, первый президент Института профессиональных бухгалтеров России, член Методологического совета по бухгалтерскому учёту при Минфине РФ, член экспертного совета ВАК РФ по экономике, автор более 600 публикаций по методологии и истории бухгалтерского учёта;

- В.П. Астахов - профессор бухгалтерского учета и аудита в промышленности; Н.А. Бреславцев — доктор экономических наук, профессор: учебные пособия указанных авторов предназначены не только для студентов, но и для преподавателей и бухгалтеров;

- Ю.И. Сигидов - доктор экономических наук, профессор, член-корреспондент Российской Академии Естествознания, Заслуженный деятель науки и образования РАЕ, практические научные предложения в области бухгалтерского учета которого успешно внедряются в производство;

- В.М. Богаченко, Н.А. Кириллова, учебник «Бухгалтерский учёт» которых, допущен Министерством образования РФ в качестве учебника для студентов образовательных учреждений среднего профессионального образования, обучающихся по специальностям экономики и управления;

- Н.Г. Сапожникова - доктор экономических наук, профессор, под редакцией которой издано большое количество трудов в области бухгалтерского учета, к примеру, «Бухгалтерский финансовый учёт»;

- И.М. Дмитриева - доктор экономических наук, профессор, заведующая кафедрой «Бухгалтерский учет и аудит» Российского государственного торгово-экономического университета, учебное пособие «Бухгалтерский учёт и аудит» автором которого она является, рекомендовано Учебно-методическим объединением по образованию в качестве учебного пособия для студентов вузов и специалистов;

- Сафронова Ю.В. — доцент кафедры «Бухгалтерский учет и аудит» Московского института экономики, менеджмента и права, практикующий бухгалтер научно-исследовательского института, являющаяся разработчиком учебных пособий по дисциплинам «Экономика предприятия», «Экономика и организация предприятий» и практикум по дисциплине «Бухгалтерский учет» и т.д.

На основе материалов указанных авторов, являющимися общепризнанными деятелями в сфере бухгалтерского учёта, была написана данная курсовая работа. Надежность трудов приведенных выше ученых подтверждается их признанием и рекомендацией Министерством образования РФ, соответствием Федеральному государственному образовательному стандарту в указанной области науки.

Структура курсовой работы включает введение, три главы, которые включают восемь параграфов, заключение, список использованной литературы и приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЁТОВ

В настоящее время в общем объеме денежного оборота государств основное место занимает безналичный оборот - это 95% всего оборота денежных средств.[1]

Безналичный оборот - совокупность платежей, которые производятся без использования наличности: перемещения денежных средств по счетам кредитных учреждений, зачет взаимных требований, передача оборотных документов. Основу безналичного оборота составляют безналичные расчеты. Безналичные расчеты - это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанно с ними документооборота.[2]

Учет денежных средств должен быть нацелен на решение следующих зада:

- выполнение денежных операций в соответствии с требованиями действующего законодательства и установленными правилами;

- своевременное и верное документальное оформление денежных операций;

- проведение инвентаризации денежных средств в соответствии со сроками, установленными ФЗ «О бухгалтерском учете», ПБУ, учетной политикой организации.[3]

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, так как при использовании безналичных средств позволяет значительно экономить на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, так и с целью изучения и регулирования макроэкономических процессов.[4]

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку тем самым достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков.

Безналичные расчеты, заменяя обращение наличных денежных знаков, уменьшают потребность в них, ускоряют оборот средств, сокращают издержки обращения, способствуют накоплению и аккумулированию денежных средств, облегчают их перераспределение через финансово-кредитную систему. Основанием осуществления безналичных расчетов является наличие заключенного договора между банком и клиентом.[5]

Расчеты в безналичной форме в виде банковского перевода проводятся на основании платежных инструкций. Расчеты в безналичной форме в виде банковского перевода могут быть проведены также на основании договора между банком и клиентом, содержащего сведения, необходимые для осуществления банковского перевода.[6]

Безналичный платежный оборот в государстве базируется на основе определенных принципов.

Принципы организации расчетов – основополагающие начала их проведения. Соблюдение принципов в совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности.

- Главный принцип современной системы безналичных расчетов – правовой режим осуществления расчетов и платежей. В соответствии с принятыми в РФ законодательными и нормативными актами организацию и бесперебойность расчетов обеспечивает соблюдение следующих принципов:

- безналичные расчеты осуществляются по банковским счетам, которые открываются клиентами (причем как юридическими, так и физическими лицами) в кредитных организациях для хранения и перевода средств;

- поддержание участниками расчетов ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей;

- наличие акцепта (согласия) плательщика на платеж. Только в отдельных случаях, определенных законодательством, допускается безакцептное списание средств;[7]

- принцип срочности платежа, сущность которого заключается в своевременном и полном выполнении платежных обязательств. Исполнение указанного принципа позволяет предприятиям организовать управление ликвидностью своего баланса, рационально спланировать денежный оборот, определить потребность в заемных средствах;

- принцип безусловного выполнения обязательств, или, иначе, принцип обеспеченности. Соблюдение этого принципа дает возможность обеспечить безусловное выполнение договорных обязательств и бесперебойность осуществления платежей в хозяйстве;

- принцип осуществления контроля всех участников расчетов (поставщика, грузоотправителя, получателя средств, грузополучателя, плательщика, банка) за правильностью их совершения, соблюдением установленных положений о порядке их проведения. Контроль подразделяется на предварительный, текущий, последующий, внутренний и внешний;

- с данным принципом плотно связан принцип гражданско-правовой или имущественной ответственности участников расчетов за нарушение договорных обязательств, означающий, что сторона, нарушившая условия договора, должна возместить неустойку другой стороне;

- принцип многообразия форм расчетов и свобода выбора контрагентами того инструмента, который наилучшим образом отвечает условиям сделки. [8]

Все принципы организации безналичных расчетов взаимосвязаны и взаимообусловлены. Несоблюдение одного из них может привести к нарушению других.

В настоящее время основными актами, которые регулируют безналичный оборот в России, являются Гражданский кодекс РФ, Федеральный закон «О банках и банковской деятельности в Российской Федерации», Федеральный закон «О Центральном банке Российской Федерации». Порядок проведения в нашей стране безналичных расчетов регламентируется Положением ЦБ РФ «О правилах осуществления перевода денежных средств» от 19 июня 2012 г. № 383-П.[9]

По данным Федеральной службы государственной статистики РФ за последние годы стремительно увеличивается доля безналичных денежных средств в общей сумме денежной массы, что ведет к снижению количества наличных денег.[10]

Стоит отметить, что в российском законодательстве не сформулировано определение безналичных денежных средств и не содержит норм, однозначно определяющих их правовой статус. В соответствии со ст. 128 ГК РФ, деньги являются одной из разновидностей вещей. Согласно ст. 29 Федерального закона от 10 июля 2002 г. № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)», к деньгам относятся только наличные деньги в виде монет и банкнот, которые выпускаются Банком России, т.к. они являются физически осязаемыми и материальными предметами. В то же время, ст. 140 ГК РФ определяет, что платежи могут осуществляться как путем наличных, так и безналичных расчетов.[11]

Соответственно, безналичные денежные средства имеют законную платежную силу наравне с наличными деньгами.

Проанализировав труды, которые посвящены правовой квалификации безналичных денежных средств, можно сделать вывод, что выделяется два противоположных взгляда на правовую природу безналичных денежных средств:

1) безналичные денежные средства - это особая форма денег (вещно-правовая природа) - этой точки зрения придерживается Л.Г. Ефимова.

2) безналичные денежные средства представляют собой право требования клиента к банку, которое носит обязательственный характер - данная позиция наиболее убедительно представлена М.И. Брагинским, Е.А. Сухановым.

Л.Г. Ефимова под безналичными деньгами подразумевает фикцию наличных денежных средств. При помощи этой фикции безналичные денежные средства приравниваются к вещам. На основании этого обосновывается вывод о том, что на безналичные денежные средства на банковских счетах, как и на другие вещи, распространяется право собственности их владельца - клиента банка.[12]

Стоит отметить, что рассмотренная позиция о вещно-правовой природе безналичных денежных средств противоречит ФЗ РФ «О Центральном Банке РФ (Банке России)», в котором определено, что деньги – это монеты и банкноты, эмитированные ЦБ РФ, и запрещает использование денежных суррогатов.

Сторонники второй точки зрения утверждают, что при осуществлении различных сделок с безналичными денежными средствами объектами таких сделок являются не денежные средства, а права требования к банку по осуществлению операций и услуг в рамках определенной денежной суммы, в том числе и по выдаче этой суммы клиенту, т.е. «право на деньги».[13]

Соответственно, при безналичных расчетах происходит не движение денежных средств в чистом виде, а движение денежных обязательств. По мнению Е.А. Суханова, вопрос о том, кто является собственником находящихся на счете клиента банка денежных средств, не имеет юридического смысла, в виду того, что эти средства существуют не в виде физически осязаемых вещей, а в виде записей на счетах.[14]

По его мнению, безналичные деньги это есть право требования клиента к банку, которое носит обязательственный характер. У клиента нет права собственности на переданные банку наличные деньги, т.к. отсутствует материальная вещь, за которой это право может следовать.

Следовательно, «безналичные денежные» рассматриваются как права требования клиента к банку, а остаток средств на счетах определяется как данные бухгалтерского учета, отражающие размер этих требований.

Считаем данную точку зрения на правовую природу денежных средств на банковском счете более верной, стоит отметить, что она соответствует ФЗ «О Центральном Банке РФ (Банке России)», так как не рассматривает безналичные денежные средства в качестве иной формы денег. Тем более данная позиция поддерживается российским банковским сообществом. Ассоциация Российских банков в ответе на письмо Высшего Арбитражного Суда РФ от 6 сентября 2001 г. № СЗ-8/уп-929 также определила безналичные деньги как обязательственное право (требования) к банку, существующее в виде записи на счете, являющейся количественным выражением этого права.[15]

Также необходимо отметить, что существует справедливое мнение о необходимости выделения в качестве самостоятельных объектов гражданских прав «наличных денег», правовой режим которых определяется ст.140, 128, 302 ГК РФ и «денежных средств на банковских счетах», правовой режим которых определяется в основном гл. 45 и 46 ГК РФ.

Подводя итог, стоит заметить отсутствие единого мнения относительно правовой природы безналичных денег, что является следствием неурегулированности данной проблемы на законодательном уровне.

Согласно Положению Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств» банки осуществляют перевод денежных средств по банковским счетам и без открытия банковских счетов в соответствии с федеральным законом и нормативными актами Банка России в рамках применяемых форм безналичных расчетов на основании распоряжений о переводе денежных средств, составляемых плательщиками, получателями средств, а также лицами, органами, имеющими право на основании закона предъявлять распоряжения к банковским счетам плательщиков, банками.[16]

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

- расчетов платежными поручениями;

- расчетов по аккредитиву;

- расчетов инкассовыми поручениями;

- расчетов чеками;

- расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

- расчетов в форме перевода электронных денежных средств.[17]

Формы безналичных расчетов избираются плательщиками, получателями средств самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими контрагентами.

Предлагается характеристика каждой из форм безналичных расчётов.

Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы с его счета на счет другого предприятия или без открытия банковского счета плательщика - физического лица получателю средств, указанному в распоряжении плательщика. [18]

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа, и представляется в банк. Реквизиты, форма (для платежного поручения на бумажном носителе), номера реквизитов платежного поручения установлены Положением ЦБ РФ № 383-П «О правилах осуществления перевода денежных средств». Платежное поручение действительно для представления в банк в течение 10 календарных дней со дня, следующего за днем его составления.

Аккредитив — это поручение банка покупателя банку поставщика об оплате поставщику товаров и услуг на условиях, которые установлены в аккредитивном заявлении покупателя против представленных поставщиком соответствующих документов. Аккредитив обособлен и независим от основного договора. Исполнение аккредитива осуществляется на основании представленных документов. Срок действия аккредитива устанавливается в договоре между поставщиком и покупателем. [19]

Реквизиты и форма (на бумажном носителе) аккредитива устанавливаются банком. В аккредитиве должна быть указана следующая обязательная информация:

- номер, дата, сумма, вид, срок аккредитива;

- реквизиты плательщика, банка-эмитента, получателя средств, исполняющего банка;

- способ исполнения аккредитива;

- перечень документов, представляемых получателем средств, и требования к представляемым документам и срок их предоставления;

- назначение платежа;

- порядок оплаты комиссионного вознаграждения банков.

В аккредитиве может быть указана иная информация.

Для исполнения аккредитива получатель средств представляет в исполняющий банк (по месту его нахождения), в том числе через банк, сообщивший получателю средств условия аккредитива, документы, предусмотренные условиями аккредитива, в течение срока действия аккредитива и в пределах предусмотренного условиями аккредитива срока для представления документов. Если дата истечения срока действия аккредитива, срока для представления документов приходится на нерабочий день, получатель средств может представить документы в первый рабочий день после дня истечения соответствующего срока.

Инкассовое поручение применяются при расчетах по инкассо в случаях, предусмотренных договором, и расчетах по распоряжениям взыскателей средств. Получателем средств может являться банк, в том числе банк плательщика. Суть инкассо в том, что при данной банковской операции банк по поручению своего клиента получает причитающиеся ему денежные средства от других предприятий и организаций на основе расчетных, товарных и денежных документов. [20]

Применение инкассовых поручений при расчетах по инкассо осуществляется при наличии у получателя средств права предъявлять распоряжение к банковскому счету плательщика, предусмотренного законом или договором между плательщиком и банком плательщика. Инкассовое поручение взыскателя средств может быть предъявлено в банк плательщика через банк получателя средств.

Расчетные чеки — это документ установленной формы, который содержит безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.[21]

Чек должен содержать реквизиты, установленные действующим законодательством, а также может содержать реквизиты, определяемые кредитной организацией. Форма чека устанавливается кредитной организацией. Чеки кредитных организаций применяются при осуществлении перевода денежных средств, за исключением перевода денежных средств Банком России.

Расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование) осуществляются в порядке, установленном федеральным законом, в соответствии с требованиями Положения Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств». Получателем средств может являться банк, в том числе банк плательщика. Платежное требование составляется, предъявляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе. Платежное требование может быть предъявлено в банк плательщика через банк получателя средств.[22]

Расчеты в форме перевода электронных денежных средств - средство и (или) способ, которые позволяют клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств. При осуществлении безналичных расчетов в форме перевода электронных денежных средств клиент предоставляет денежные средства оператору электронных денежных средств на основании заключенного с ним договора. Перевод электронных денежных средств осуществляется на основании распоряжений плательщиков в пользу получателей средств.[23]

По итогам исследования теоретической базы учёта безналичных денежных средств и расчетов с ними сформулированы следующие выводы.

Безналичным расчетом считается денежный расчет посредством записей по счетам в банках, при которых денежные средства списываются со счета плательщика и зачисляются на счет получателя, а в свою очередь безналичными деньгами называются инструменты осуществления расчетов, когда отсутствует физическая передача наличных денег. Безналичные денежные средства имеют законную платежную силу одинаковую с наличными деньгами.

Банком России установлен ряд форм безналичных расчётов, посредством которых осуществляется перевод денежных средств. К ним относятся: платежные поручения; аккредитив, инкассовые поручения, чеки, перевод денежных средств по требованию получателя средств (прямое дебетование); перевод электронных денежных средств. Формы безналичных расчетов избираются плательщиками, получателями средств самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими контрагентами

ГЛАВА 2. ОБЩАЯ ХАРАКТЕРИСТИКА ВАРИАНТОВ УЧЁТА БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

2.1. Расчетный счет

Расчетный счет обладает самым широким использованием в любой деятельности организации из всех счетов. Любая организация имеет право открыть в учреждении банка расчетный счет для хранения денег и осуществления любых видов операций. Для открытия расчетного счета в банк представляются следующие документы:

а) свидетельство о государственной регистрации;

б) учредительные документы;

в) лицензии (разрешения), выданные в установленном законодательством Российской Федерации порядке на право осуществления деятельности, подлежащей лицензированию, в случае если данные лицензии (разрешения) имеют непосредственное отношение клиента заключать договор банковского счета соответствующего вида;

г) карточка;

д) свидетельство о постановке на учет в налоговом органе.[24]

Все вышеперечисленные документы передаются юридической службе в банке, она проверяет правильность заполнения и оформляется договор банковского счета. Для открытия счета главному бухгалтеру в банке предоставляют распоряжение от руководителя банка об открытии счета с обязательным предоставлением оттиска печати и карточки с образцами подписей лиц организации, которые имею право распоряжаться счетом организации.[25]

В распоряжении указывается дата и номер договора банковского счета, владелец счета, периодичность и выдачи выписок со счета. Каждому счету открытому в банке присваивается номер и делается отметка в уставе организации, с обязательным заверением гербовой печатью банка. Этот же номер указывается во всех документах, который связан с движением денежных средств на расчетном счете.

Когда открывается расчетный счет, с банком заключатся договор банковского счета, регламентирующий взаимоотношения между клиентом и банком по обслуживанию, так же определяется в договоре стоимость услуг банка за обслуживание.

Банк обязан гарантировать клиенту право распоряжаться собственными денежными средствами, за исключением случаев, которые установлены законом РФ. При этом банк вправе использовать денежные средства клиента в своих целях, за это клиенту начисляются проценты. Банком устанавливается лимит остатка денежных средств, которые хранятся на расчетном счете клиента. Денежные средства, поступившие от покупателей за оплату товаров, работ и услуг накапливаются на расчетном счете. Так же с расчетного счета перечисляются деньги за товарно–материальные ценности, погашаются банковские кредиты и иные платежи.[26]

В необходимых случаях для того что бы выплатить сотрудникам заработную плату, выдачи подотчет на нужды или командировочные расходы, получают наличные в банке. Только по согласию владельца счета, банк может осуществлять безналичные переводы или выдавать денежные средства. Только проценты или задолженность за пользование банковским кредитом могут быть списаны без согласия, или пень и различные штрафы.[27]

Периодически предприятие получает в банке выписку из расчетного счета. К ней прилагаются документы, по которым произведены списания или зачисления денежных средств на расчетный счет организации. В выписке показывается остаток денежных средств на текущую дату, поступления, списания за день, остаток на конец дня. Выписка является регистром аналитического учета операций по расчетному счету. Они подвергаются тщательной проверке в бухгалтерии в день получения. Об ошибочно зачисленных или списанных суммах сообщают в банк. На полях проверенной выписки из расчетного счета проставляют коды корреспондирующих счетов. Банк должен зачислить денежные средства, которые поступили на расчетный счет клиента не позднее одного дня поступившего расчетного документа в банк документа, если не предусмотрены законом другие сроки.[28]

Синтетический учет операций по расчетным счетам бухгалтерия организации ведет на активном счете 51 «Расчетные счета». Обороты по кредиту этих счетов регистрируются на основании выписок банка в журнале-ордере № 2, а по дебету — в ведомости № 2. Суммы c одноименными корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и ведомость по итогам. Дебетовое сальдо счета 51 означает наличие средств на расчетном счете на начало месяца, обороты по дебету — увеличение (поступление средств), a по кредиту — уменьшение (списание средств).[29]

Таблица 1

Основные хозяйственные операции по зачислению денежных средств на расчетный счет организации

|

Д |

К |

Хозяйственная операция |

|

51 |

50 |

Поступление денег на расчетный счет из кассы |

|

51 |

62 |

Поступление денег на расчетный счет за реализованную продукцию |

|

51 |

66 |

Получение краткосрочная ссуда |

|

51 |

67 |

Получение долгосрочная ссуда |

|

51 |

76 |

Погашение дебиторской задолженности поступлением денег на расчетный счет |

Источник: Синянская Е. Р. Основы бухгалтерского учета и анализа : учеб. пособие / Е. Р. Синянская, О. В. Баженов; М-во образования и науки Рос. Федерации, Урал. федерал. ун-т. – Екатеринбург: Изд-во Урал. ун-та, 2016. – 267 с.

Таблица 2

Основные хозяйственные операции по списанию денежных средств с расчетного счета организации

|

Д |

К |

Хозяйственная операция |

|

50 |

51 |

Перечисление денежных средств с расчетного счета в кассу |

|

55 |

51 |

Перечисление на специальный счет |

|

60 |

51 |

Расчёт с поставщиками и подрядчиками |

|

66 |

51 |

Погашение краткосрочного кредита |

|

67 |

51 |

Погашение долгосрочного кредита |

|

68 |

51 |

Перечисление налогов |

|

91 |

51 |

Оплата услуг банка |

Источник: Синянская Е. Р. Основы бухгалтерского учета и анализа : учеб. пособие / Е. Р. Синянская, О. В. Баженов; М-во образования и науки Рос. Федерации, Урал. федерал. ун-т. – Екатеринбург: Изд-во Урал. ун-та, 2016. – 267 с.

На счете 55 «Специальные счета в банках» отражаются движение денежных средств в валюте РФ и иностранной валюте, которая находится на территории РФ и за ее пределами в чековых книжках, аккредитивах и других плетёных

К счету 55 «Специальные счета в банках» открываются субсчета: 55-1 «Аккредитивы»; 55-2 «Чековые книжки»; 55-3 «Депозитные счета»

Расчеты аккредитивами. Более подробно сущность аккредитива представлена в параграфе 1.3. Для учета денежных средств, вложенных в аккредитив, предназначен счет 55 «Специальные счета в банках», субсчет 55-1 «Аккредитивы». Каждый аккредитив предназначается для расчета только с одним поставщиком.[30] Предлагается рассмотреть проводки по аккредитиву в табл. 3.

Таблица 3

Бухгалтерские проводки по аккредитиву

|

Д |

К |

Хозяйственная операция |

|

55-1 |

51 |

Аккредитив выставлен с расчетного счета |

|

55-1 |

66 |

Аккредитив открыт (выставлен) за счет ссуды |

|

51 |

55-1 |

Возврат остатка аккредитива на расчетный счет |

|

60 |

55-1 |

Расчёт с поставщиком аккредитивом |

|

66 |

55-1 |

Возврат остатка аккредитива на счет |

Источник: Дмитриева И. М. Бухгалтерский учет и аудит : учеб. пособие / И. М. Дмитриева. – 3-е изд., перераб. и доп.– М. : Издательство Юрайт, 2016. – 294 с.

Чековые книжки учитываются по субсчету 55-2.Чек – это письменное поручение владельца чекодателя обслуживающему банку для перечисления определенной суммы денег, которая указана в чеке с его счета денежных средств. Чековая книжка, которой указан лимит для расчетов, называется лимитированной, здесь же помимо лимита можно установить срок действия, лимит устанавливается в том размере денежных средств, сумма которых находится на расчетном счете. Бланки чеков относятся к бланкам строгой отчетности, в связи с чем необходим их учет на внебалансе (Дт счета 006). Списание использованных чеков проводится по Кт 006.[31]

Для безналичных расчетов, чеки могут быть лимитированные и неимитированные.

Таблица 4

Основные проводки по учету расчетов с чеками:

|

Д |

К |

Хозяйственная операция |

|

55-2 |

51 |

Перечислены средства на специальный счет для расчетов чеками |

|

006 |

Получены чеки в банке |

|

|

71 |

55-2 |

Получены подотчетными лицами денежные средства в банке по чекам |

|

60 |

55-2 |

Получены денежные средства по чекам поставщиками организации |

|

51 |

55-2 |

Сумма, не использованная по чекам, возвращена на расчетный счет организации |

Источник: Богатая И.Н. Бухгалтерский финансовый учет : учебник / И.Н. Богатая, Н.Н. Хахонова. — М.: КНОРУС, 2015. — 592 с.

Депозиты бывают нескольких видов: Вклад до востребования -депозит без указания срока хранения, который возвращается по первому требованию вкладчика. Срочный вклад - депозит под проценты, внесённый на определённый срок и изымаемый полностью по истечении обусловленного срока.

Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно или до дня досрочного закрытия вклада вкладчиком. [32]

Таблица 5

Основные проводки по депозитам

|

Д |

К |

Хозяйственная операция |

|

55-3 |

51,52 |

Перечисление денежных средств на специальный депозитный счет |

|

76 |

91-1 |

Начисление процентов по вкладу |

|

51 |

76 |

Зачисление на расчетный счет процентов по вкладу |

|

55-3 |

76 |

Зачисление на депозитный счет процентов по вкладу |

|

51,52 |

55-3 |

Зачисление на расчетный (валютный) счет процентов по вкладу |

Источник: Богатая И.Н. Бухгалтерский финансовый учет : учебник / И.Н. Богатая, Н.Н. Хахонова. — М.: КНОРУС, 2015. — 592 с.

Учет операций с использованием корпоративных карт будет следующим:

1. Зачисление денежных средств на специальный карточный счет:

а) в случае, если организация перечисляет денежные средства с расчетного или валютного счетов, открытых в том же банке, что и специальный карточный счет: Д55 - К51,52;

б) в случае, если организация перечисляет денежные средства с расчетного или валютного счетов, открытых в другом банке: Д57 - К51,52.[33]

В данном случае целесообразно использование 57 счета «Переводы в пути». После получения банковской выписки, подтверждающей фактическое списание средств с расчетного или валютного счетов, в учете делается проводка: Д55 - К57.

2. Зачисление кредита на специальный карточный счет: Д55 - К66;

3. Отражены расходы по оплате услуг банка, связанных с открытием и обслуживанием специального карточного счета: Д91.2 - К55.

4.Отражена сумма денежных средств, израсходованных держателем корпоративной карты на хозяйственные расходы:

Возможны различные варианты учета в зависимости от того, когда в бухгалтерию поступили авансовый отчет с приложением к нему всех первичных документов:

а) в случае, если авансовый отчет с приложением к нему всех первичных документов, подтверждающих совершение хозяйственных операций (слипы или квитанции банкомата и т.д.) поступили в бухгалтерию после проведения транзакции и получения организацией банковской выписки: Д08,10,20,25,26 и т.д. - К71; Д71 - К55;

б) в случае, если авансовый отчет с приложением к нему всех первичных документов, подтверждающих совершение хозяйственных операций (слипы или квитанции банкомата и т.д.) поступили в бухгалтерию до проведения транзакции: Д10,20,25,26 и т.д. - К71; Д71 - К57;

После получения банковской выписки делается проводка: Д57 - К55.

5.Отражена сумма денежных средств, израсходованных держателем корпоративной карты на командировочные и представительские расходы: Возможны различные варианты учета в зависимости от того, когда в бухгалтерию поступили авансовый отчет с приложением к нему всех первичных документов:

а) в случае, если авансовый отчет с приложением к нему всех первичных документов, подтверждающих произведенные расходы (слипы или квитанции

банкомата), поступили в бухгалтерию после проведения транзакции и получения организацией банковской выписки: Д20,26,44 - К71; Д71 - К55;

б) в случае, если авансовый отчет с приложением к нему всех первичных документов, подтверждающих произведенные расходы (слипы или квитанции

банкомата), поступили в бухгалтерию до проведения транзакции: Д20, 26,44- К71; Д71 - К57;

После получения банковской выписки делается проводка: Д57- К55.

6.Отражено снятие наличных денежных средств с корпоративного карточного счета:

Возможны различные варианты учета в зависимости от того, когда в бухгалтерию поступили первичные документы:

а) в случае, если первичные документы, подтверждающие снятие наличных денежных средств, поступили в бухгалтерию после проведения транзакции и получения организацией банковской выписки: Д71- К55;

б) в случае, если первичные документы, подтверждающие снятие наличных денежных средств, поступили в бухгалтерию до проведения транзакции: Д71- К57.

После получения банковской выписки делается проводка: Д57 - К55.

7.Отражено списание наличных денег со специального карточного счета, не подтвержденное первичными документами: Д73- К55.[34]

Также распространенными формами безналичных расчетов является расчеты платежными поручениями.

Во второй главе курсовой работе приведены варианты бухгалтерского учета безналичных расчетов: учет на расчетном счете и на специальных счетах. К специальным счетам относятся аккредитивы, чековые книжки, депозиты. По итогам анализа главы, следует отметить, что безналичные расчеты более распространены, чем наличные. Производство безналичных расчетов подтверждается бумажной документацией, что ведет к улучшенному контролю процесса перемещения денежных средств на счетах в банках.

ГЛАВА 3. УЧЁТ БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ НА ПРИМЕРЕ ООО «ОПТТОРГ»

3.1. Общая характеристика ООО «ОптТорг»

Полное наименование рассматриваемой организации: Общество с ограниченной ответственностью «ОптТорг». Юридический адрес: г. Москва Магистральная 5-я улица, д. 8. Организационно-правовая форма предприятия: общество с ограниченной ответственностью. Вид деятельности — розничная и оптовая торговля. Размер уставного капитала 10 000 руб. Руководитель полностью осуществляет управлением деятельностью организации, самостоятельно решая все текущие вопросы функционирования организации. Главный бухгалтер составляет документальные отчёты предприятия. Компания образована в 2015 г. Общество приобрело права юридического лица с момента государственной регистрации, обладает самостоятельным балансом, имеет расчетный счет в банке, круглую печать со своим наименованием, и другие необходимые реквизиты. Срок деятельности Общества не ограничен.

ООО «ОптТорг» является многопрофильным и имеет право на осуществление следующих видов деятельности:

- оптовая торговля прочими бытовыми товарами;

- оптовая торговля бытовыми электротоварами;

- оптовая торговля текстильными изделиями;

- оптовая торговля галантерейными изделиями;

- оптовая торговля изделиями из керамики и стекла и чистящими средствами;

- оптовая торговля парфюмерными и косметическими товарами;

- оптовая торговля изделиями, применяемыми в медицинских целях.

Структура аппарата управления. Высшим руководящим органом ООО «ОптТорг», является Генеральный директор, он является и учредителем компании.

Деятельность ООО «ОптТорг» обеспечивают 9 служб:

1) логистический отдел;

2) отдел маркетинга и связей с общественностью;

3) отдел оптово-розничных продаж;

4) отдел закупок;

6) финансовый отдел;

7) отдел кадров;

8) юридическая служба;

9) служба безопасности.

Система оплаты труда и стимулирование труда. Оплата труда в организации регулируется действующими законодательными актами. В оплате труда для работников ООО «ОптТорг» наиболее целесообразной считается использование традиционной тарифной системы оплаты труда. За образцовое выполнение трудовых обязанностей, повышение производительности труда, улучшение качества работ, положительную и безупречную работу, а так же за достижение определенных целей, предприятие предусматривает применение следующих поощрений:

- объявление благодарности;

- награждение ценным подарком;

- премирование сотрудников.

Для общего анализа деятельности организации проведем горизонтальный анализ бухгалтерского баланса ООО «ОптТорг» за 2015-2016 гг.

Таблица 6.

Горизонтальный анализ бухгалтерского баланса ООО «ОптТорг»

за 2015 - 2016 гг.

|

Статья баланса |

Предыдущий период (Б0), тыс. руб. 2016 |

Отчетный период (Б1), тыс. руб. 2017 |

Абсолютное отклонение (ΔБ), тыс. руб. |

Относительное отклонение (ΔБ), % |

Темп (индекс) роста (ТБ), % |

|

16 419 |

16 764 |

345 |

2,10 |

1,02 |

|

II. Оборотные активы |

8 832 |

8 440 |

-392 |

-4,44 |

0,96 |

|

Окончание табл. 6 |

|||||

|

БАЛАНС |

25 252 |

25 204 |

-48 |

- 0,19 |

0,99 |

|

III. Капитал и резервы |

24 451 |

24 439 |

-12 |

- 0,05 |

0,99 |

|

IV. Долгосрочные обязательства |

- |

- |

- |

- |

- |

|

V. Краткосрочные обязательства |

801 |

766 |

-35 |

- 4,37 |

0,96 |

|

БАЛАНС |

25 252 |

25 204 |

-48 |

- 0,19 |

0,99 |

Источник: Бухгалтерский баланс ООО «ОптТорг» (Приложение 1).

На основании приведенных расчетов можно сделать вывод, что в исследуемой организации ООО «ОптТорг» имущество организации незначительно сократилось 0,19%. Тенденция снижения оборотных и внеоборотных активов может негативно отразиться на стабильности организации, но в данном случае угрозы не несет, так как снижение менее 1%.

В активе баланса наблюдается рост внеоборотных активов (на 2,10%) и сокращение оборотных активов (на 4,44%) - это говорит о сокращении ликвидности организации. Однако, считаем необходимым провести горизонтальный анализ при наличии данных баланса на 31.12.2017 г., что позволит для объективного расчета.

Также, согласно данным бухгалтерского баланса капитал организации практически остался на прежнем уровне, показав небольшой спад на 0,05%. Долгосрочные обязательства в организации отсутствуют, что является положительной тенденцией.

В разделе V прослеживается небольшой рост краткосрочных обязательств ООО «ОптТорг» в отчетном периоде на 4,37% за счет увеличения заемных средств и кредиторской задолженности.

В целом, анализ показал финансовую стабильность в деятельности ООО «ОптТорг», что является положительным фактором для потенциальных партнеров и инвесторов.

3.2. Бухгалтерский учёт безналичных денежных средств ООО «ОптТорг»

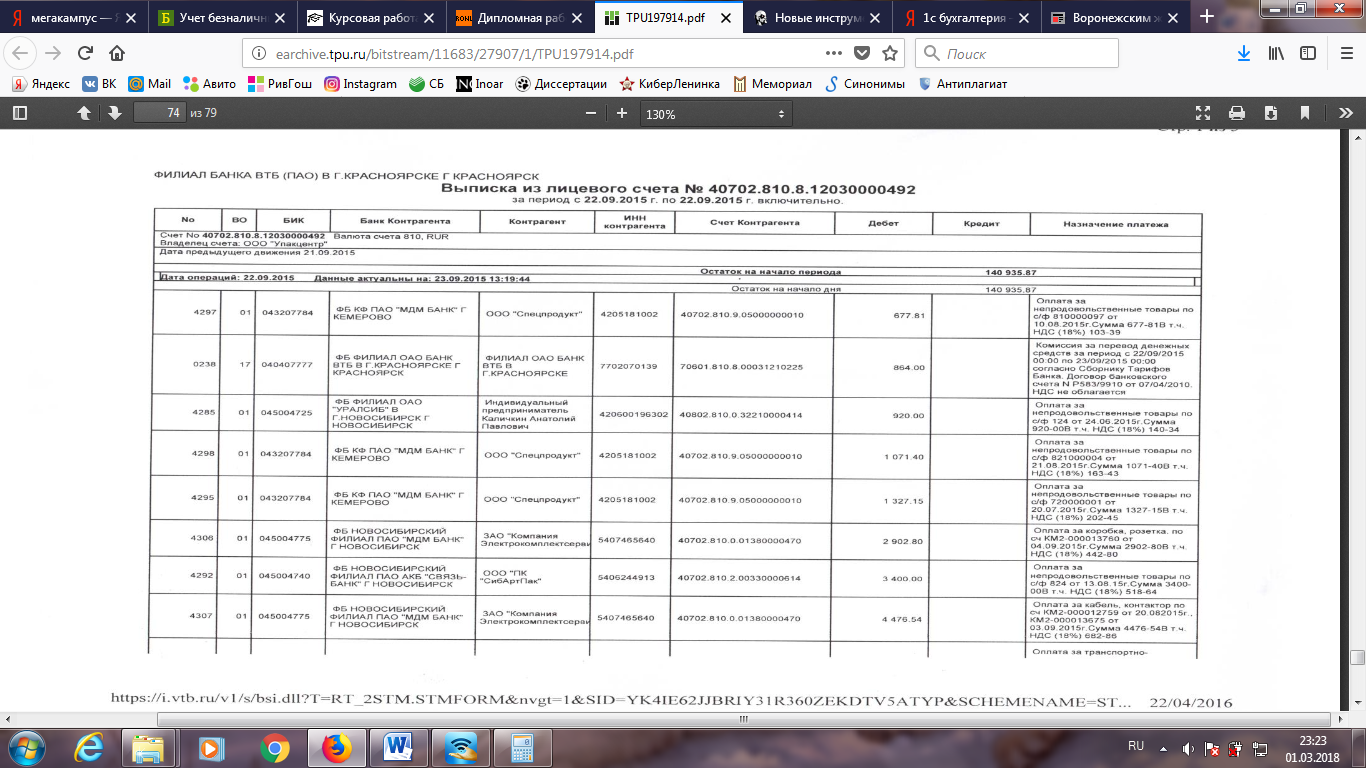

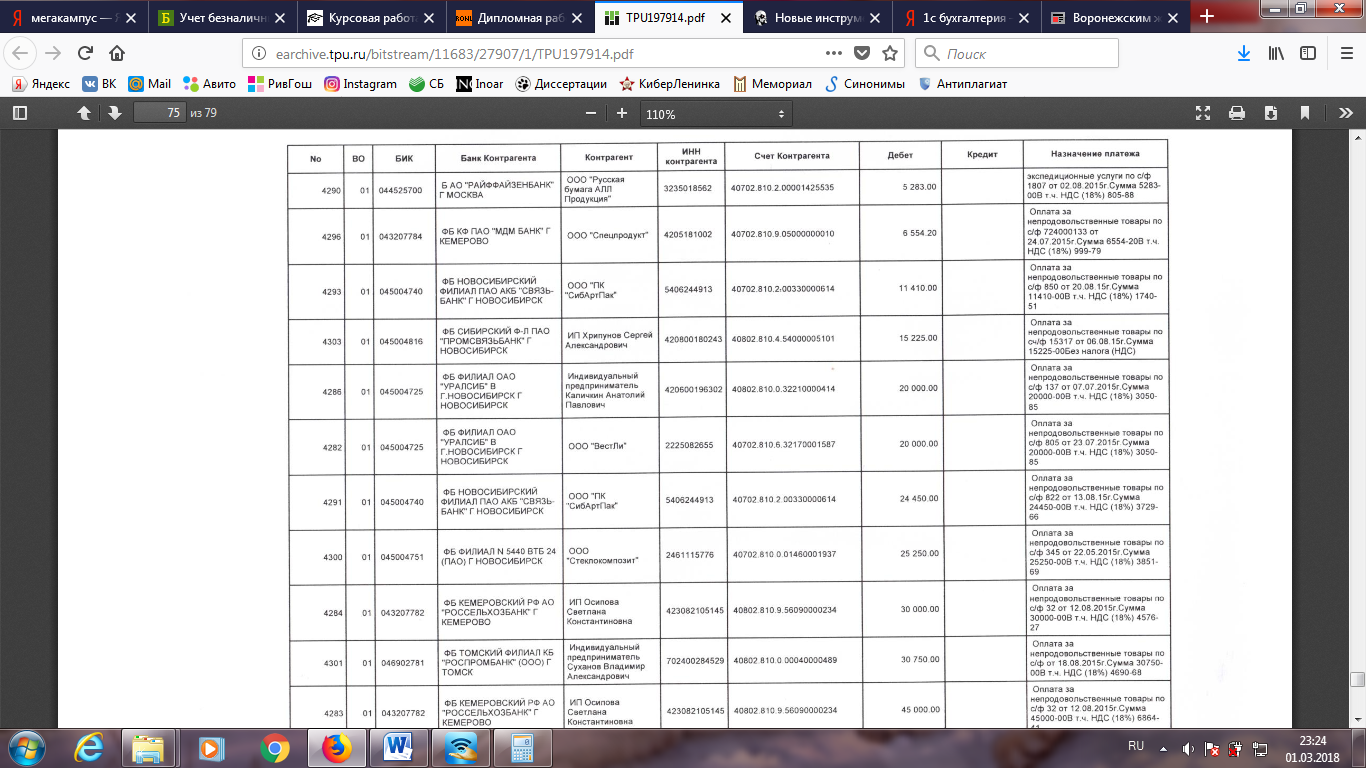

Учет безналичных денежных средств ООО «ОптТорг» ведется на счете 51 «Расчетные счета». По состоянию на 01.02.2018 г. у ООО «ОптТорг» был открыт один расчетный счет в Филиале ПАО «ВТБ» в г. Красноярск. Основанием для открытия счета является заключение договора банковского счета и представление всех документов, определенных законодательством Российской Федерации. Сведения о движении денежных средств на расчетном счете содержатся в выписке с расчетного счета. Организация ежемесячно получает выписку банка, которая служит основание для бухгалтерских записей и служит регистром аналитического учета по расчетному счету. Полученная выписка банка проверяется и обрабатывается бухгалтером, который подбирает все оправдательные документы по каждой операции.

ООО «ОптТорг» ежедневно получает выписку со своего расчетного счета (приложение 3). К выписке прилагаются первичные документы (платежные поручения, платежные требования, ордера, и т.д.).

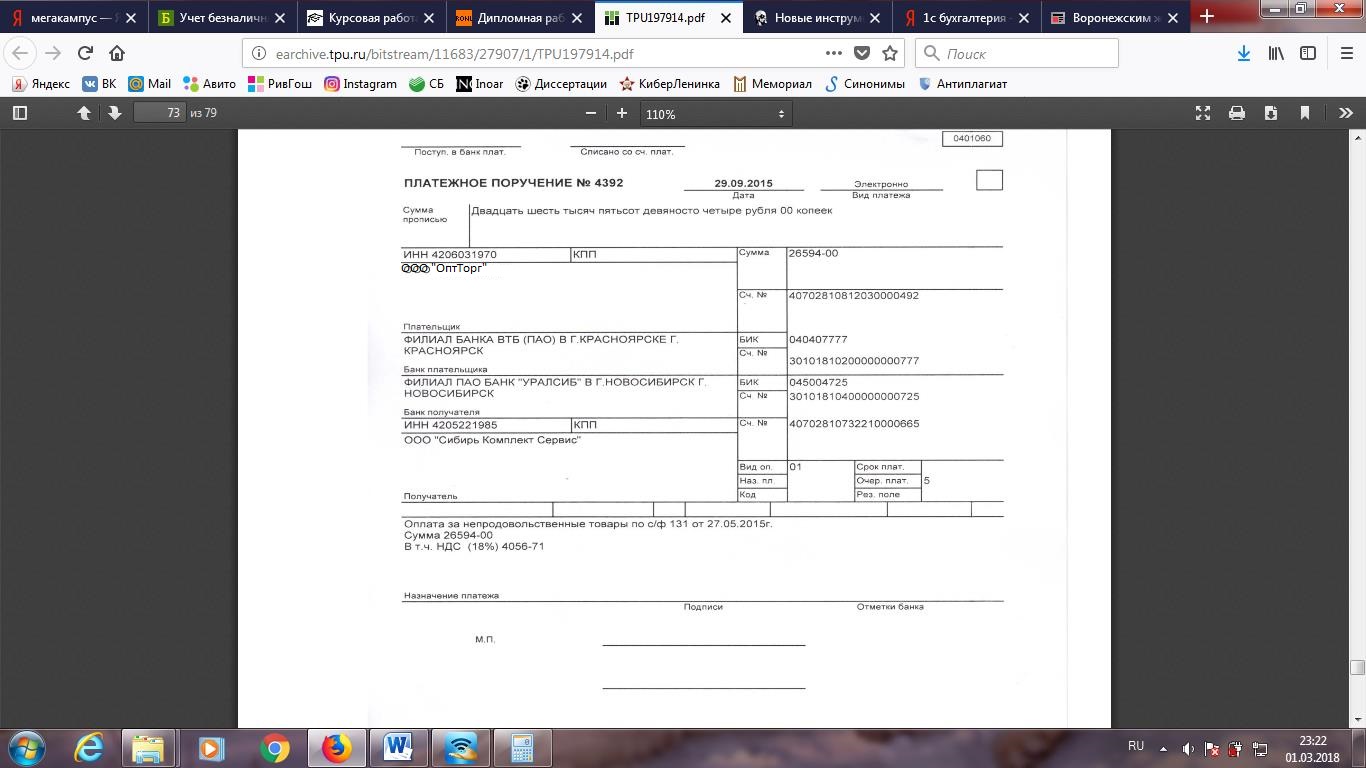

Списание денежных средств со счета осуществляется банком на основании распоряжения клиента путем предоставления платежных поручений (Приложение 2).

Данные за месяц по расчётному счёту на основе выписок переносятся в оборотно-сальдовую ведомость по счёту 51. Одновременно данные формируются в карточке счета 51. Из программы 1С можно вывести анализ счета (приложение 2), анализ счета по контрагентам и т.д., где можно увидеть интересующую нас информацию. ООО «ОптТорг» ведет компьютерный учет движения денежных средств. Все расчеты производятся в программе 1С: Бухгалтерия предприятия (8.3).

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов. Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Специальные счета в банках (счет 55) открываются организацией для осуществления контроля за целевым использованием средств, предназначенных для расчетов с поставщиками услуг посредством аккредитива, расчетных чеков, банковских карт и т.д. Они могут открываться как в национальной валюте (рублях), так и в иностранной валюте.

Предназначенный для этих целей счет 55 «Специальные счета в банках» имеет несколько субсчетов, отражающих назначение и их использование:

.1 «Аккредитивы» - на этом субсчете учитывается движение сумм, выставленных организацией аккредитивов;

.2 «Чековые книжки» - здесь учитывается движение средств, депонированных при получении расчетных чековых книжек;

.3 «Депозитные счета» - для учета средств, перечисленных на депозит.

Количество субсчетов, которые открываются в развитие этого счета, может быть увеличено в том случае, если организация имеет денежные средства, требующего отдельного учета. Например, счет 55.4 «Специальный карточный счет». На ООО «ОптТорг» используется счет 55.4. Корпоративная карта применяется для проведения расчётов через терминалы и банкоматы.

Остаток средств на указанных субсчетах свидетельствует о суммах, не израсходованных по целевому назначению. Оборот по дебету - пополнение средств, по кредиту - использование по целевому назначению или перечисление остатка на расчетный счет организации.

Основой организации первичного учета в организации является утвержденный бухгалтером график документооборота, т.е. прохождения документов от момента их выписки до сдачи на хранение в архив. В графике документооборота определяются лица, ответственные за оформление документов, а также порядок место время прохождения документа с момента составления до сдачи в архив.

ООО «ОптТорг» при расчетах безналичными денежными средствами использует стандартную форму платежного поручения. Расчеты с использованием инкассового поручения и расчеты по аккредитиву ООО «ОптТорг» не проводит.

График документооборота ООО «ОптТорг» составляется главным бухгалтером организации и утверждается её руководителем. Он является важной частью учётной политики для целей бухгалтерского учёта организации. При этом график документооборота предусматривает несколько этапов движения документа внутри организации: создание, проверку, обработку документа и передачу его в архив. На данном этапе движения документа указывается количество экземпляров, в которых должен составляться документ, а также указывается лицо, ответственное за его составление, обработку, проверку.

Основные ошибки в ООО «ОптТорг» по учету безналичных денежных средств:

- некорректное указание номеров счетов при занесение платежных документов в базу;

- неверно указанный КБК при уплате налогов;

- неполное, несвоевременное и неправильное отражение в учетных регистрах текущих операций по поступлению и выбытию денежных средств;

- наличие признаков формального проведения ревизий безналичных расчетов (одни и те же лица в ревизионной комиссии);

- неправильное и несвоевременное проведение операций по счетам в банках и отражение их результатов в учете.

Ошибки по учету безналичных денежных средств происходят в целом из-за человеческого фактора, так как деятельность бухгалтера требует большой концентрированности, внимательности, собранности, а также знания нормативной базы.

В целом состояние бухгалтерского учета в ООО «ОптТорг» соответствует требованиям действующего законодательства. Изучив организацию ООО «ОптТорг», можно сделать вывод о том, что бухгалтерский учет денежных средств ведется в соответствии с законодательными нормами и правилами.

Используется специальная бухгалтерская программа 1С: Бухгалтерия предприятия (8.3). В ООО «ОптТорг» хозяйственные операции, связанные с движением денежных, оформляются обязательно первичными документами, на их основании и ведется бухгалтерский учет в организации.

При расчете с другими организациями в ООО «ОптТорг» осуществляется путем безналичного расчета через расчетный счет в банке. В организации открыт только один расчетный счет. Для безналичных расчетов в рублях используются платежные поручения.

Для улучшения системы внутреннего контроля за движением и сохранностью безденежных средств в организации предлагается ежегодно проводить внутренний аудит безналичных расчетов. Предлагается для совершенствования контроля за соблюдением платёжной и договорной дисциплины в организации примерную программу внутрихозяйственного контроля. Данная программа позволит усилить контрольные функции всех должностных и материально-ответственных лиц, которые обязаны отвечать за сохранность и целевое использование безналичных денежных средств.

Проверка банковских операций должна обеспечить проверку соблюдения законности правил совершения операций по расчетному счету и другим счетам в банке.

ЗАКЛЮЧЕНИЕ

В результате написания курсовой работы на тему «Учет безналичных денежных средств на примере ООО «ОптТорг», подведены следующие итоги.

Первая глава работы посвящена рассмотрению теоретической базы сущности безналичных денежных средств и безналичных расчетов. Было дано определение, рассмотрены принципы безналичных расчетов, проанализированы точки зрения на правовую природу безналичных денежных средств. Также в первой главе приведена характеристика существующих форм безналичных расчетов.

Во второй главе были рассмотрены варианты бухгалтерского учета безналичных расчетов: учет на расчетном счете и на специальных счетах. К специальным счетам относятся аккредитивы, чековые книжки, депозиты. Проанализировав данную главу, можно сделать вывод о том, что безналичные расчеты применяются организациями чаще, чем наличные.

Проведение безналичных расчетов подтверждается бумажной документацией, что позволяет лучше контролировать процесс перемещения денежных средств на счетах в банках. Для того что бы денежные средства использовались эффективно необходимо:

- корректно производить учет движения денежных средств ввиду динамично изменяющихся правил и законодательных норм;

- уметь планировать поступления денежных средств.

В третьей главе была произведена общая характеристика ООО «ОптТорг», был произведен горизонтальный анализ бухгалтерского баланса для выявления финансового положения. Были выявлены некоторые недочеты в учете безналичных денежных средств и предложены рекомендации по их улучшению. Рассматриваемая организация ООО «ОптТорг» занимается оптовой и розничной торговлей товаров для хозяйственного потребления. Бухгалтерский учет безналичных денежных средств ведется в соответствии с законодательными нормами и правилами в автоматизированном режиме. Используются бухгалтерские программы.

Автоматизация учета основывается на едином взаимосвязанном технологическом процессе обработки первичных учетных документов и отражения операций по соответствующим разделам Плана счетов бухгалтерского учета.

Использование программного обеспечения позволяет быстро производить все необходимые расчеты, учет событий и уменьшает влияние человеческого фактора. Автоматизация учета обеспечивает удобное компактное хранение и использование всей документации. И даже если сам бухгалтер временно не будет работать, исполняющий его обязанности сотрудник сможет во всем разобраться без потери времени.

Денежные расчеты со сторонними организациями и поставщиками ООО «ОптТорг» осуществляет путем безналичных расчетов через расчетный счет в банке. Расчетный счет открыт в банке один, и он является основным счетом для организации. При открытии расчетного счета ООО «ОптТорг» заключил договор банковского счета, в котором отражен перечень банковских услуг по расчетному и кассовому обслуживанию организации, условия размещения средств на счете организации, права и обязанности сторон и др.

При осуществлении расчетных операций в ООО «ОптТорг» руководствуется установленными формами безналичных расчетов и применяет типовые документы, формы которых установлены ЦБ РФ. Для осуществления безналичных расчетов в рублях ООО «ОптТорг» использует платежные поручения.

Таким образом, цель исследования курсовой работы изучение учета безналичных денежных средств на примере ООО «ОптТорг» на основе изучения их теории и практики, проведение анализа учета денежных средств для получения информации и разработки рекомендаций по устранению ошибок, касающихся учета денежных средств достигнута.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные акты:

- Гражданский кодекс Российской Федерации от 30 ноября 1994 г. № 51-ФЗ // Российская газета. – 1994. - № 238-239.

- О бухгалтерском учете: федер. закон от 6 декабря 2011 г. N 402-ФЗ // «Парламентская газета». – 2011. - № 54.

- Об аудиторской деятельности: федер. закон от 30.12.2008 г. № 307-ФЗ // Собрание законодательства РФ. – 2009. - №1. – Ст. 15.

- О правилах осуществления перевода денежных средств: положение Банка России от 19.06.2012 № 383-П // Вестник Банка России. – 2012. - №34.

- Информация Минфина РФ от 4 декабря 2012 г. № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (ПЗ - 10/2012)» // Нормативные акты для бухгалтера. – 2013. - № 3.

- О правилах осуществления перевода денежных средств : Положение Банка России от 19 июня 2012 г. № 383-П // Вестник Банка России. 2012. - №34.

- Письмо Высшего Арбитражного Суда РФ от 6 сентября 2001 г. № СЗ-8/уп-929 // Вестник Ассоциации российских банков. – 2001. - № 22.

Научная литература:

- Астахов В. П. Бухгалтерский (финансовый) учет : учебник для бакалавров / В. П. Астахов. — 12-е изд., пе ре раб. и доп. — М. : Изд-во Юрайт, 2017. — 984 с.

- Баранников А.А.Роль бухгалтерского учета и внутреннего контроля в обеспечении экономической безопасности организации / А.А.Баранников, Ю.И.Сигидов // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2017. - № 70. - С. 441-459.

- Бекетов А.А. К вопросу о правовой природе безналичных денег / А.А. Бекетов // Общество и право. – 2014. - № 4 (36). – С. 277-279.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособ. / Т.Б. Бердникова. - М.: ИНФРА-М, 2012. – 165 с.

- Беспалов М. В. Бухгалтерская (финансовая) отчетность коммерческих предприятий: учеб. пособ. / М.В. Беспалов, И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2016. - 192 с.

- Богатая И.Н. Бухгалтерский финансовый учет : учебник / И.Н. Богатая, Н.Н. Хахонова. — М.: КНОРУС, 2015. — 592 с.

- Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – М.: Феникс, 2010. – 462 с.

- Бородина В.В. Бухгалтерский учет: учеб. пособ. — М.: б.и., 2013. — 181 с.

- Бухгалтерская (финансовая) отчетность: учебн. пособ. для студентов / под ред. Ю. И. Сигидова, А. И. Трубилина.- М.: Высшее образование, 2015. – 231 с.

- Бухгалтерский учет: учебник для студентов вузов / под ред. проф. Ю.А. Бабаева, проф. И.П. Комиссаровой.— 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2015. - 614 с.

- Бухгалтерский финансовый учет: бухгалтерская финансовая отчетность: учебник для студ., обуч. по спец-ти 080109 «Бухгалтерский учет, анализ и аудит» / Н.Г. Сапожникова, Н.Л. Денисов; [под ред. Н.Т. Лабынцева]. – М.: Финансы и статистика, - 2015. – 238 с.

- Бухгалтерский финансовый учет: учебник / Ю.И. Бахтурина, Т.В. Дедова, И.П. Забродин и др.; под. ред. Н.Г. Сапожниковой. – Воронеж: Издательско-полиграфический центр ВГУ, 2014. – 660с.

- Варпаева И.А. Безналичные расчеты в деятельности автономных учреждений / И.А. Варпаева // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. - №11. – С. 8-14.

- Дмитриева И. М. Бухгалтерский учет и аудит : учеб. пособие / И. М. Дмитриева. – 3-е изд., перераб. и доп.– М. : Издательство Юрайт, 2016. – 294 с.

- Договорное право. Книга третья: Договоры о выполнении работ и оказании услуг / Брагинский М.И., Витрянский В.В. - М.: Статут, 2011. - 1055 c.

- Ерёмина Н.В. Особенности безналичных расчетов / Н.В. Ерёмина, С.А. Сорокин // Инновационная наука. 2015. - № 5-1. - С. 91-93.

- Ефимова Л.Г. Правовые проблемы безналичных денег // / Л.Г. Ефимова // Хозяйство и право. - 2012. - № 1. – С. 17.

- Катина И.Э Бухгалтерский учёт денежных средств: учебн. пособ. для студентов экономического фак-та / И.Э. Катина. – Петрозаводск: Изд-во ПетрГУ, 2016. – 72 с.

- Кондраков Н.П. Бухгалтерский учет: учеб. пособие / Н.П.Кондраков. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 640 с.

- Кулик Д. А.. Особенности оборотоспособности расчетного чека / Д.А. Кулик // Теория и практика права. – 2015. - №1 . – С. 19.

- Прокофьев А.В. Новые инструменты безналичных расчетов: специальные банковские счета / А.В. Прокофьев, В.А. Татьянников, Е.Н. Прокофьева // Известия Байкальского государственного университета. - 2017. - №3. – С. 411-418.

- Сигидов Ю.И. Оценка дебиторской задолженности в российском и международном учете / Ю.И.Сигидов, М.А.Коровина // Международный бухгалтерский учет. - 2016. - № 41. - С. 2-9

- Сигидов Ю.И. Трансфертное ценообразование как метод оптимизации налогообложения / Ю.И.Сигидов, В.В.Башкатов // Бухучет в сельском хозяйстве. - 2017. - № 4. - С. 48-53.

- Синянская Е. Р. Основы бухгалтерского учета и анализа : учеб. пособие / Е. Р. Синянская, О. В. Баженов ; М-во образования и науки Рос. Федерации, Урал. федерал. ун-т. – Екатеринбург : Изд-во Урал. ун-та, 2016. – 267 с.

- Смекалов П. В. Анализ финансовой отчетности предприятия: учебник / П.В. Смекалов, Д.Г. Бадмаева, С.В. Смолянинов. М.: Проспект Науки, 2015. - 472 c.

ПРИЛОЖЕНИЯ

Приложение 1

ДАННЫЕ БУХГАЛТЕРСКОГО БАЛАНСА ООО «ОПТТОРГ» ЗА 2015-2016 гг.

|

Наименование показателя |

Код строки |

На 31 декабря 2016 года |

На 31 декабря 2015 года |

|

Актив |

|||

|

I. Внеоборотные активы |

|||

|

Основные средства |

1150 |

16 419 |

16 764 |

|

Итого по разделу I |

1100 |

16 419 |

16 764 |

|

II. Оборотные активы |

|||

|

Дебиторская задолженность |

1230 |

8 158 |

7 794 |

|

Денежные средства и денежные эквиваленты |

1250 |

674 |

646 |

|

Итого по разделу II |

1200 |

8 832 |

8 440 |

|

БАЛАНС |

1600 |

25 252 |

25 204 |

|

Пассив |

|||

|

III. Капитал и резервы |

|||

|

Итого по разделу III |

1300 |

24 451 |

24 439 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Кредиторская задолженность |

1520 |

801 |

766 |

|

Итого по разделу V |

1500 |

801 |

766 |

|

БАЛАНС |

1700 |

25 252 |

25 204 |

Приложение 2

Приложение 3

-

Бухгалтерская (финансовая) отчетность: учебн. пособ. для студентов / под ред. Ю. И. Сигидова, А. И. Трубилина.- М.: Высшее образование, 2015. – 231 с. ↑

-

Сигидов Ю.И. Оценка дебиторской задолженности в российском и международном учете / Ю.И.Сигидов, М.А.Коровина // Международный бухгалтерский учет. - 2016. - № 41. - С. 2. ↑

-

Катина И.Э Бухгалтерский учёт денежных средств: учебн. пособ. для студентов экономического фак-та / И.Э. Катина. – Петрозаводск: Изд-во ПетрГУ, 2016. – С. 8 ↑

-

Дмитриева И. М. Бухгалтерский учет и аудит : учеб. пособие / И. М. Дмитриева. – 3-е изд., перераб. и доп.– М. : Издательство Юрайт, 2016. – С. 17 ↑

-

Сигидов Ю.И.Трансфертное ценообразование как метод оптимизации налогообложения / Ю.И.Сигидов, В.В.Башкатов // Бухучет в сельском хозяйстве. - 2017. - № 4. - С. 48 ↑

-

Ерёмина Н.В. Особенности безналичных расчетов / Н.В. Ерёмина, С.А. Сорокин // Инновационная наука. 2015. - № 5-1. - С. 91-93. ↑

-

Бородина В.В. Бухгалтерский учет: учеб. пособ. — М.: б.и., 2013. — С. 21. ↑

-

Бухгалтерский финансовый учет: бухгалтерская финансовая отчетность: учебник для студ., обуч. по спец-ти 080109 «Бухгалтерский учет, анализ и аудит» / Н.Г. Сапожникова, Н.Л. Денисов; [под ред. Н.Т. Лабынцева]. – М.: Финансы и статистика, - 2015. – С. 34 ↑

-

О правилах осуществления перевода денежных средств : Положение Банка России от 19 июня 2012 г. № 383-П // Вестник Банка России. 2012. - №34. ↑

-

Бекетов А.А. К вопросу о правовой природе безналичных денег / А.А. Бекетов // Общество и право. – 2014. - № 4 (36). – С. 277. ↑

-

Бекетов А.А. Указ. соч. – С. 278 ↑

-

Ефимова Л.Г. Правовые проблемы безналичных денег // / Л.Г. Ефимова // Хозяйство и право. - 2012. - № 1. – С. 17. ↑

-

Договорное право. Книга третья: Договоры о выполнении работ и оказании услуг / Брагинский М.И., Витрянский В.В. - М.: Статут, 2011. – С. 345. ↑

-

Бекетов А.А. Указ. соч. – С. 278 ↑

-

Письмо Высшего Арбитражного Суда РФ от 6 сентября 2001 г. № СЗ-8/уп-929 // Вестник Ассоциации российских банков. – 2001. - № 22. ↑

-

О правилах осуществления перевода денежных средств : Положение Банка России от 19 июня 2012 г. № 383-П // Вестник Банка России. 2012. - №34. ↑

-

О правилах осуществления перевода денежных средств : Положение Банка России от 19 июня 2012 г. № 383-П // Вестник Банка России. 2012. - №34. ↑

-

Астахов В. П. Бухгалтерский (финансовый) учет : учебник для бакалавров / В. П. Астахов. — 12-е изд., пе ре раб. и доп. — М. : Изд-во Юрайт, 2017. — С. 372 ↑

-

Астахов В. П. Указ. соч. — С. 374 ↑

-

Варпаева И.А. Безналичные расчеты в деятельности автономных учреждений / И.А. Варпаева // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. - №11. – С. 8-14. ↑

-

Кулик Д. А.. Особенности оборотоспособности расчетного чека / Д.А. Кулик // Теория и практика права. – 2015. - №1 . – С. 19. ↑

-

Прокофьев А.В. Новые инструменты безналичных расчетов: специальные банковские счета / А.В. Прокофьев, В.А. Татьянников, Е.Н. Прокофьева // Известия Байкальского государственного университета. - 2017. - №3. – С. 411-418. ↑

-

Там же. – С. 415 ↑

-

Кондраков Н.П. Бухгалтерский учет: учеб. пособие / Н.П.Кондраков. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – С. 341. ↑

-

Там же. - С. 342. ↑

-

Дмитриева И. М. Бухгалтерский учет и аудит : учеб. пособие / И. М. Дмитриева. – 3-е изд., перераб. и доп.– М. : Издательство Юрайт, 2016. – С. 45. ↑

-

Там же. – С. 46 ↑

-

Дмитриева И. М. Указ. соч. – С. 47. ↑

-

Там же. – С. 48 ↑

-

Дмитриева И. М. Указ. соч. – С. 187 ↑

-

Богатая И.Н. Бухгалтерский финансовый учет : учебник / И.Н. Богатая, Н.Н. Хахонова. — М.: КНОРУС, 2015. — 592 с. ↑

-

Катина И.Э Бухгалтерский учёт денежных средств: учебн. пособ. для студентов экономического фак-та / И.Э. Катина. – Петрозаводск: Изд-во ПетрГУ, 2016. – С. 31 ↑

-

Там же – С. 32 ↑

-

Кондраков Н.П. Бухгалтерский учет: учеб. пособие / Н.П.Кондраков. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – С. 421 ↑

- Теоретические основы организации бухгалтерского учета на предприятии

- Бухгалтерская отчетность организации: порядок ее составления и анализ(Понятие бухгалтерской отчётности, ее состав и содержание)

- Учет поступления основных средств (Сущность основных средств как объекта учета)

- Бухгалтерский баланс и правила оценки его статей (Сущность бухгалтерского баланса)

- Распределение и использование прибыли как источник экономического роста предприятий

- Счета и двойная запись(Понятие о счетах и их строение)

- Понятие оперативно-розыскной деятельности(История становления и развития уголовного сыска и оперативно-розыскной деятельности в правоохранительных органах России)

- Процедуры несостоятельности( Институт банкротства)

- Рынок ценных бумаг(История развития рынка ценных бумаг)

- Виды юридических лиц (Юридическое лицо: понятие и признаки)

- Организация бухгалтерского учета на предприятии(Значение и основные задачи бухгалтерского учета на предприятии)

- Бухгалтерская отчетность организации: порядок ее составления и анализ. Процесс построения модели управленческого решения