Учет аренды. МСФО 17 «Аренда» ПКИ 27,ПКИ 15

Содержание:

ВВЕДЕНИЕ

Финансовая отчетность – совокупность показателей учета, характеризующих движение имущества, обязательств и финансовое положение организации за отчетный период.

Отчетность содержит информацию о состоянии активов и обязательств предприятия на начало и конец отчетного периода, а так же о результатах деятельности, полученной прибыли (убытка) за отчетный период и является завершающим этапом учетной работы бухгалтерской службы.

Информация, заключенная в финансовой отчетности необходима широкому кругу пользователей, но в первую очередь руководству для оценки эффективности деятельности организации. Вместе с тем отчетность необходима для проведения анализа финансово-хозяйственной деятельности предприятия и последующего планирования. Отчетность должна быть достоверной и актуальной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Кроме того, бухгалтерская финансовая отчетность представляется не только собственникам и руководству предприятия, а так же в контролирующие органы. На основе представленных отчетов контролирующие организации следят за полнотой и своевременностью начисления и уплаты в бюджеты всех уровней налогов и взносов.

Для достижения стабильности финансового состояния предприятия и оперативного принятия решений руководству предприятия необходимо особое внимание уделять организации учета первичной документации и формированию достоверной финансовой отчетности.

Вместе с тем интеграция зарубежного капитала в российскую экономику требует устранения трудностей в понимании иностранными партнерами информации, которая содержится в финансовой отчетности организаций. Отчетность, представленная в соответствии с МСФО – обязательное условие выхода на международные финансовые рынки.

Для этого нам необходимо выполнить следующие задачи:

- Дать понятие международным стандартам финансовой отчетности;

- Рассмотреть развитие МСФО в российском бухгалтерском учете;

- Сформулировать принципы и элементы МСФО;

- Рассмотреть состав формирования финансовой отчетности;

- Порядок применения положений МСФО 17 «Аренда»

Предметом изучения является порядок учета операций по аренде.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИМЕНЕНИЯ МСФО

1.1. Система подготовки, утверждения и изменения международных стандартов финансовой отчетности

Международные стандарты финансовой отчетности (МСФО) (International Financial Reporting Standards) издаются Комитетом, а с 2001 года Советом по Международным стандартам финансовой отчетности (СМСФО). СМСФО является негосударственным органом и не несет ответственность перед правительственными организациями. Совет выпускает стандарты финансовой отчетности общего назначения для организаций, которые относятся к негосударственному сектору экономики. Основной целью данного Совета является гармонизация правил, бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности. Международные стандарты финансовой отчетности (IAS – International Accounting Standards) определяют рекомендации для составления отчетности и не являются обязательными для применения. На основе МСФО в национальном учете разрабатываются национальные стандарты.

Схема 1. Страны-создатели Комитета по Международным стандартам финансовой отчетности

Комитет по Международным стандартам финансовой отчетности был основан профессиональными бухгалтерскими организациями ряда стран как независимый орган частного сектора в 1973 году. С 1981 года КМСФО был полностью автономным во внедрении международных стандартов финансовой отчетности и в вопросах обсуждения документов, касающихся международного учета. В апреле 2001 году Комитет по МСФО переименован в Совет по МСФО.

Перед Советом по Международным стандартам финансовой отчетности стоят три основные задачи:

- Формулировать и издавать в интересах общества единый комплект высококачественных, понятных и практически реализуемых всемирных стандартов финансовой отчетности, которые необходимо соблюдать при предоставлении финансовых отчетов;

- Способствовать принятию и соблюдению стандартов во всем мире;

- Сотрудничать с национальными органами, отвечающими за разработку и внедрение стандартов финансовой отчетности для обеспечения максимального сближения стандартов финансовой отчетности во всем мире.

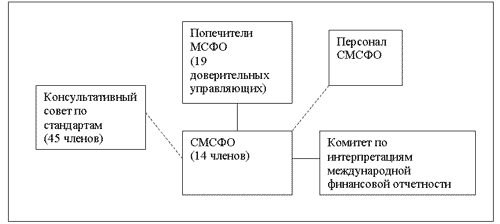

Схема 2. Структура Совета МСФО

Управляющим органом Совета МСФО является институт попечителей МСФО. Члены Совета МСФО, Постоянного Комитета по интерпретациям и Консультативного совета по стандартам назначаются доверительными управляющими, которые также должны контролировать эффективность работы Совета по международным стандартам, изыскивать финансирование, утверждать бюджет и вносить изменения в устав.

Совет по Международным стандартам финансовой отчетности – это основной орган в структуре МСФО, который несет ответственность за принятие международных стандартов. В его состав входят лица, подготавливающие и использующие финансовую отчетность, аудиторы и научные работники, всего 14 членов, 12 из которых работают на постоянной основе. Члены СМСФО назначаются попечителями на срок от 3 до 5 лет. Несколько членов Совета непосредственно отвечают за координацию работы с органами, устанавливающими национальные стандарты финансовой отчетности. Совет МСФО занимается подготовкой и изданием МСФО. Кроме того Совет МСФО должен готовить и публиковать Проекты стандартов, устанавливать порядок рассмотрения комментариев, полученных по опубликованным для обсуждения Проектам стандартов.

Консультативный совет по стандартам представляет собой форум для организаций и лиц, желающих участвовать в обсуждении методических и иных вопросов, касающихся применения и формулировки стандартов. Кроме того, консультативный комитет разрабатывает рекомендации Совету и Попечителям по вопросам повестки дня и приоритетам.

Консультативный совет по стандартам состоит из 45 членов, которые назначаются Попечителями на 3 года. Консультативный совет проводит с Советом МСФО не менее трех открытых встреч в год.

Комитет по интерпретациям международной финансовой отчетности был создан в апреле 1997 года. Его работа заключается в предоставлении практически реализуемых интерпретаций МСФО в отношении возникающих вопросов формирования финансовой отчетности. А также данный комитет рассматривает вопросы возникновения неудовлетворительных или противоречивых интерпретаций МСФО, которые связанны с формированием финансовой отчетности. Однако окончательные тексты интерпретаций утверждает Совет МСФО, после чего интерпретации становятся частью нормативной базы МСФО, и имеют такую же силу, как и МСФО.

Выпускаемые Стандарты проходят строгий контроль с соблюдением определенных процедур. Все Стандарты МСФО разрабатываются, опираясь на концептуальные принципы финансовой отчетности.

Для начала выпускаются документы для обсуждения: Дискуссионные Документы и Предварительные Проекты. После подробного обсуждения и консультаций разрабатывается сам Стандарт.

Процесс появления стандарта может быть представлен следующим образом:

Во-первых, после проведения подробных консультаций с лицами, подготавливающими финансовую отчетность, аудиторами и пользователями финансовой отчетности, выявляется необходимость создания проекта.

Далее Консультативный совет по стандартам включает данный вопрос в повестку дня Совета МСФО. Персонал Совета МСФО подготавливает основу проекта. Этот документ выносится на рассмотрение Совета для утверждения решения о принятии проекта к разработке.

Создается Консультативный Комитет, который оказывает консультативную поддержку Совету по МСФО. А персонал Совета МСФО разрабатывает документ для обсуждения – Дискуссионный Документ.

ДД составляется для изложения вопроса, масштабов проекта, а также для обсуждения результатов исследований, предоставления альтернативных вариантов решения обсуждаемых вопросов, аргументов и последствия каждого из альтернативных вариантов.

Дискуссионный документ утверждается простым большинством голосов, присутствующих на заседании Совета по МСФО. Но голосование состоится только в том случае, если их количество составит не менее 60% от общего числа членов Совета по МСФО.

Далее данный Дискуссионный Документ публикуется для обсуждения общественностью. Комментарии могут быть оставлены в течении 120 дней с момента публикации.

После рассмотрения полученных комментариев, готовится предварительный проект Стандарта, который утверждается простым большинством голосов членов Совета.

Проект стандарта обсуждается. Если признано необходимым, проводятся общественные слушания и тестирование в реальной обстановке.

В завершении формируется окончательная версия Международного Стандарта Финансовой Отчетности, утвержденного простым большинством голосов членов Совета по МСФО.

1.2. Реформирование российской отчетности в соответствии с МСФО

Безусловно в условиях рыночной экономики внедрение международных стандартов в российскую систему учета и отчетности не вызывает сомнений, но для этого необходимо определить конкретные направления процесса реформирования.

Отправной точкой процесса реформирования учета и отчетности в России считается принятие «Государственной программы перехода РФ на принятую в международной практике систему учета и отчетности в соответствии с требованиями развития рыночной экономики», которая была утверждена 23 октября 1992 года Постановлением Верховного Совета РФ. В ней была определена цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и МСФО, а также поставлены задачи, которые необходимо решить для достижения этой цели.

Кроме того, в 2004 году Госдумой Федерального Собрания РФ была принята на рассмотрение Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу, а также был разработан План мероприятий по реализации данной Концепции. Одной из ее задач стало сближение российских стандартов бухгалтерского учета и отчетности к международным стандартам. Так же в Концепции был указан законопроект о формировании консолидированной финансовой отчетности в соответствии с МСФО. Это послужило толчком к развитию в российской практике учета нового направления – консолидированный учет.

В основе управления любой компанией лежит информация, формируемая на основе бухгалтерской отчетности. Основной целью совершенствования финансовой отчетности является достижение того, чтобы она стала открытой и унифицированной информационной системой, которая оценивает и передает финансовую информацию о компании ее пользователю. В целях оптимизации процесса принятия экономически обоснованных решений, организации должны сделать отчетность максимально открытой и прозрачной. И для решения данной задачи переход на МСФО неизбежен.

Несмотря на определенные преимущества применения МСФО в национальной экономической учетной практике по сравнению с российскими стандартами учета и отчетности, очевидно, что переход к международным стандартам довольно трудоемкий и длительный процесс. И для реализации поставленной задачи необходимо провести значительную подготовительную работу:

- признать МСФО в России соответствующим законодательным актом;

- обобщить и распространить опыт применения международных стандартов;

- официально перевести на русский язык МСФО;

- законодательно закрепить контроль качества бухгалтерской отчетности по МСФО, в том числе с помощью аудита;

- определить процесс обучения МСФО.

Российские чиновники выбрали один из наиболее рациональных способов применения МСФО – их адаптация к особенностям российской экономики. Другими словами предполагается постепенное приведение российских правил учета и отчетности к международным стандартам с целью формирования финансовой информации высокого качества. Такой способ совершенствования национальных правил учета характерен большинству европейских стран, что в конечном итоге должно привести к гармонизации системы учета и отчетности в большинстве экономически развитых стран. При этом основной целью адаптации финансовой отчетности российских и иностранных компаний является достижение их сопоставимости. В Приложении 1 представлен полный перечень действующих международных стандартов и их соответствие российским ПБУ.

1.3. Основные принципы и элементы составления финансовой отчетности

В этих современных условиях необходимо совершенствовать систему бухгалтерского учета в соответствии с международными стандартами, поскольку на основе этих данных строится политика управления компанией. Необходимо согласовывать и гармонично сочетать подходы при составлении отчетных данных. Раскрытие и сопоставление информации российской теории и практики бухгалтерского учета с принципами, принятыми в странах с развитой рыночной экономикой, представляет интерес для развития национальной системы учета и отчетности.

Несмотря на наличие значительного сходства между вариантами российского и международного бухгалтерского учета, все же они построены на различных основополагающих принципах, теориях и целях.

Рассмотрим основные принципы МСФО:

1. Принцип начислений. Операции должны быть записаны не в момент оплаты, а в момент их совершения, и должны быть отнесены к тому отчетному периоду, в котором была совершена операция. Данный принцип тесно связан с определением элементов финансовой отчетности, которые мы рассмотрим далее.

2. Принцип продолжающейся деятельности (принцип действующего предприятия). Этот принцип означает, что предприятие будет продолжать свою деятельность в обозримом будущем. Другими словами не существует вероятности банкротства компании, а так же руководство не имеет намерения ликвидировать компанию или существенно сократить ее деятельность. Согласно этому принципу разрешено включение в баланс статей активов и обязательств по фактической себестоимости, а не по рыночной цене возможной реализации в случае ликвидации.

3. Принцип двойной записи. Данный принцип, введенный еще в 15 веке итальянским ученым Лукой Пачоли, действует в мировой практике бухгалтерского учета и по сей день.

4. Принцип единицы учета (принцип целостности предприятия). Организация, ведущая учет и составляющая отчетность, определяется как самостоятельный хозяйствующий субъект.

5. Принцип периодичности – принцип регулярного периодичного составления отчетности. Согласно международным стандартам этот период равен одному году. Началом периода, за который составляется отчетность может быть любое число и месяц года, но только если они постоянны.

6. Принцип денежного измерителя. Суть этого принцип состоит в том, что вся хозяйственная деятельность должна быть оценена с помощью единого денежного измерителя. МСФО выделяет несколько видов оценок: первоначальная, восстановленная, рыночная, чистая стоимость реализации, приведенная и «справедливая» стоимость.

7. Принцип конфиденциальности, который означает, что должно соблюдаться условие о неразглашении коммерческой тайны, следовательно, информация, содержащаяся в отчетности, не должна наносить ущерб экономическим интересам компании.

Следствием расхождения в системах бухгалтерского учета являются значительные различия в финансовой отчетности, что в свою очередь может привести к различно трактовке финансового положения компании.

Многие крупные российские компании в настоящее время стремятся при составлении финансовой отчетности соблюдать принципы МСФО, что на практике позволит им представить информацию на языке, понятном пользователям всего мира, что поможет в будущем завоевать доверие зарубежных и российских инвесторов.

Рассмотрев принципы составления отчетности, можно сделать следующие выводы:

- Из Закона «О бухгалтерском учете» следует, что основными задачами бухгалтерского учета являются: формирования полной и достоверной информации, с соблюдением действующего налогового законодательства, а так же ее представление в контролирующие органы;

- Принципы российского учета раскрыты менее подробно, чем в МСФО;

- Структура принципов в российском законодательстве не соответствует МСФО и не представлена в логическом и последовательном порядке ни в одном отдельно взятом российском нормативном акте;

- Терминология значительно различается.

Элемент финансовой отчетности – это экономические показатели, предоставляющие информации о финансовом положении организации на отчетную дату и результатах деятельности за отчетный период.

К элементам финансовой отчетности, как в российском, так и в международном законодательстве, относят активы, обязательства, собственный капитал, доходы и расходы. Однако в российской учетной теории и практике данные понятия не раскрываются на столько подробно как в МСФО, не приводятся пояснения и примеры.

Согласно принципам МСФО финансовая отчетность содержит следующую информацию о предприятии:

- финансовое положение;

- результаты финансово-хозяйственной деятельности;

- изменения в финансовом положении за отчетный период.

Данная информация, содержащаяся в отчетах, и состоит из отдельных элементов финансовой отчетности.

При этом элементы, которые определяют финансовое положение организации и отражаются в бухгалтерском балансе, можно разделить на активы, обязательства и капитал. А элементы, которые используются в определении результатов финансово-хозяйственной деятельности и отражаются в отчете о прибылях и убытках, делятся на доходы и расходы.

Сходства и различия понятийного аппарата по МСФО и российским стандартам представлены в Приложение 2.

Принципами МСФО определено признание элемента финансовой отчетности как процесс включения в бухгалтерскую финансовую отчетность каждого объекта (элемента) учета (актива, обязательства, капитала, доходов и расходов), который соответствует условиям признания. Данные объекты учета, должны отражаться в балансе или отчете о прибылях и убытках. Не допускается не отражение объектов учета, которые отвечают условиям признания, даже если информация о них раскрывается в учетной политике, в примечаниях или пояснениях к отчетности.

Основными условиями признания являются:

- существует вероятность того, что любая экономическая выгода, связанная с этим объектом, будет получена или утрачена экономическим субъектом;

- объект учета имеет стоимость или оценку.

Под надежностью измерения в МСФО понимается условие наличия у объекта стоимостной оценки, которую можно надежно определить и по которой он будет отражен в балансе и отчете о прибылях и убытках.

Существующая в России система бухгалтерского учета имеет свою специфику:

Во-первых, российские бухгалтеры привыкли выполнять требования национального законодательства (гражданского, финансового, налогового, процессуального и др.) при решении учетных проблем, которые порой не совпадают с требованиями бухгалтерского законодательства.

Во-вторых, основным потребителем бухгалтерской информации в фискальных целях было и продолжает оставаться государство в лице налоговых органов, а регулирующая роль участников делового оборота (инвесторы, кредиторы, менеджеры, а также сами профессиональные бухгалтеры и аудиторы) сведена к минимуму.

В-третьих, в российском бухгалтерском учете задачи налогообложения остаются преобладающими по сравнению с задачами финансовой отчетности. Помимо исторических причин это связано с тем, что государственный орган, принимающий бухгалтерские стандарты в России, специализируется на бюджетном регулировании, в частности, на налогообложении, а также учитывает нормы гражданского законодательства.

В-четвертых, в законодательных и нормативных актах, регулирующих бухгалтерский учет в России, вообще не затронут вопрос разграничения финансовой и налоговой отчетности. Эти два вида отчетности имеют свои особые цели, задачи, своих пользователей и потому требуют жесткого законодательного разграничения. Если жестко не отделить финансовую отчетность от налоговой, то никакой финансовой отчетности, отражающей реальное экономическое положение хозяйствующих субъектов, в нашей стране не будет.

Безусловно в условиях рыночной экономики внедрение международных стандартов в российскую систему учета и отчетности не вызывает сомнений, но для этого необходимо определить конкретные направления процесса реформирования.

1.4 Основные стандарты МСФО

В настоящее время бухгалтерский учет и финансовая отчетность в России все более приближаются к общепринятым нормам в экономически развитых странах.

Дальнейшее успешное продвижение в решении этой проблемы осуществляется путем сближения российской законодательной (договорной и налоговой) базы с международной. При этом происходит идентификация учетной политики, принципов, приемов и плана счетов бухгалтерского учета.

Проведя анализ международных стандартов финансовой отчетности (МСФО), можно отметить ряд отличий российской системы бухгалтерского учета и отчетности от международной системы.

Международные стандарты отражают опыт бухгалтерского учета многих стран.

Все стандарты носят только рекомендательный характер и используют их в разных странах по-разному. Чаще всего конкретная страна применяет традиционный национальный бухгалтерский учет. Бухгалтерский учет пытается адаптировать максимально к международным стандартам.

Перечень международных стандартов включает в себя следующие стандарты.

В настоящее время действуют еще 5 новых стандартов финансовой отчетности, пока не имеющих самостоятельных номеров в данном перечне:

МСФО 1.Первое применение МСФО.

МСФО 2.Выплаты долевыми инструментами.

МСФО 3.Объединения бизнеса.

МСФО 4.Договоры страхования.

МСФО 5.Выбытие внеоборотных активов, удерживаемых для продажи, и прекращенная деятельность.

Помимо стандартов, обязательными для применения являются толкования, раскрывающие тот или иной вопрос применения стандартов:

ГЛАВА 2. МСФО 17 «АРЕНДА»

2.1. Характеристика стандарта

Вопросам учета арендованных основных средств посвящено МСФО 17 "Аренда", требующее подходить к оценке и признанию арендованного имущества с точки зрения передачи вознаграждений и рисков.

В российском законодательстве отдельного ПБУ, которое было бы посвящено учету арендных операций, не существует, но ответы на отдельные вопросы учета аренды приводятся в ПБУ 6/01 в части учета доходных вложений в материальные ценности, в Методических указаниях по учету основных средств, а также в нормативных документах по лизинговой деятельности.

Согласно МСФО 17 арендой является договор по передаче арендатору арендодателем права использования актива в течение определенного согласованного срока в обмен на арендную плату.

В МСФО 17 аренда делится на операционную и финансовую:

- Финансовая аренда – это аренда, предусматривающая передачу практически всех вознаграждений и рисков, которые связаны с использованием актива арендатору от арендодателя. Право собственности на арендуемый актив со временем может передаваться арендатору или не передаваться.

- Операционная аренда - это аренда, не являющаяся финансовой арендой.

Кроме того, в зависимости от вида аренды различается и порядок отражения в финансовой отчетности аренды. Отражение арендных операций в отчетности арендодателя и арендатора можно представить в виде таблицы 1.

Таблица 1

Отражение аренды в отчетности арендодателя и арендатора

Согласно российскому законодательству имущество, арендованное по договору финансовой аренды может быть учтено как на балансе арендатора, так и арендодателя, первоначальные прямые затраты (на подготовку объекта, на юридическую консультацию и др.) учитываются как расходы периода. Согласно международным стандартам имущество, арендованное по договору финансовой аренды, учитывается как актив арендатора.

2.2. Характеристика ПБУ

В России в настоящее время практически не существует норм учета аренды, данная сфера бухгалтерского учета сильно отстает от других областей. Поэтому становится очень важной разработка ПБУ, которое будет регламентировать арендные отношения.

Новое ПБУ должно охватывать любые виды аренды, а также иные договора, предусматривающие предоставление во временное пользование имущества за плату.

Аренда в зависимости от условий договора классифицируется для целей бухгалтерского учета:

- арендатором (на аренду с получением права собственности и без получения права собственности);

- арендодателем (на аренду с передачей права собственности; с передачей основных выгод и рисков без передачи права собственности; с сохранением основных выгод и рисков).

Новое ПБУ должно установить правила бухгалтерского учета, которые в данный момент отсутствуют, и должно ориентироваться не на существующий стандарт МСФО, а на проект нового стандарта по аренде, т. е. новое ПБУ должно учесть все изменения, которые будут внесены в МСФО.

В ПБУ необходимо отразить порядок бухгалтерского учета аренды с переходом права собственности и без перехода права собственности. Новым для российского бухгалтерского учета должно стать понятие дисконтирования будущих денежных потоков.

В настоящее время данный проект ПБУ находится в разработке, но когда выйдет, он максимально будет совпадать со стандартом МСФО «Аренда».

2.3. Сравнение МСФО и ПБУ

Чтобы правильно отразить в учете договор аренды, прежде всего необходимо выяснить, к какому ее виду он относится: к операционной или финансовой, то есть к лизингу.

По правилам российского законодательства лизингодатель приобретает в собственность имущество, которое выбрал лизингополучатель, у определенного продавца. Арендодатель должен предоставить арендатору это имущество во временное владение и пользование за плату.

Соответственно, арендные отношения по таким договорам относят к лизингу. Все остальные нужно учитывать как прочую аренду, то есть операционную. Таким образом, аренду классифицируют исключительно в зависимости от того, как оформлен договор. Обратите внимание: производитель не может выступать лизингодателем в отношении собственной продукции.

В свою очередь, МСФО подразделяют аренду на финансовую и операционную в зависимости от экономического содержания сделки. Так, международные стандарты относят к лизингу аренду имущества, все риски и экономические выгоды от использования которого перешли от арендодателя к арендатору.

Итак, договор аренды классифицирован. Если это операционная аренда, то отличия в учете по РСБУ и МСФО будут незначительны. А вот правила учета финансовой аренды отличаются принципиально.

Необходимо выяснить, кто из участников договора финансовой аренды примет имущество на свой баланс.

Если аренда классифицирована как финансовая, то в соответствии с требованиями международных стандартов, арендодателю необходимо списать имущество со своего баланса. Арендатор должен учесть ценности у себя.

В российском учете определяющее значение будет иметь текст договора. Ведь партнеры могут определиться с учетом предмета лизинга по взаимному соглашению (ст. 31 Закона о лизинге). Актив может остаться на балансе лизингодателя по соглашению партнеров. В этом случае арендатор будет учитывать такое имущество на забалансовом счете.

Учет финансовой аренды арендатором

1. Первоначальное признание. В начале срока аренды лизингополучателю нужно показать на своем балансе поступившие активы и образовавшиеся обязательства.

В соответствии с МСФО в имущество оценивают по справедливой стоимости. Если она окажется больше дисконтированной суммы минимальных арендных платежей, в учете делают запись на сумму арендной платы. То есть, имущество отражают по наименьшей из двух оценок.

Все первоначальные расходы арендатора войдут в сумму, по которой он примет имущество к учету.

По правилам отражения финансовой аренды в российском учете арендатор должен принять предмет лизинга на свой баланс по номинальной сумме арендных платежей. То есть, РСБУ не принимают в расчет временную стоимость денег.

По международным стандартам лизингополучатель отражает свои обязательства перед арендодателем также по номинальной величине. Но при этом он должен открыть дополнительный счет учета будущих расходов по процентам. В результате в балансе отражается дисконтированная величина задолженности.

2. Учет расходов. По международным правилам расходы арендатора в основном складываются из двух элементов: расходов по процентам и амортизации арендованного имущества.

По российским правилам учета участники договора аренды по соглашению сторон могут использовать коэффициенты ускоренной амортизации арендованного имущества (ст. 31 Закона о лизинге).

Согласно МСФО лизингополучатель должен начислять амортизацию на арендованное имущество по правилам, которые он использует для аналогичных активов. При этом применять коэффициенты ускоренной амортизации он не может.

Расходы по процентам, начисленным за пользование арендованным имуществом, отражаются в отчетности по методу эффективной процентной ставки.

В российской учетной практике расходы на проценты не рассчитывают. Расходы по аренде будут складываться либо из лизинговых платежей (при учете имущества у арендодателя), либо из начисленной амортизации (при учете у арендатора).

Учет финансовой аренды арендодателем

1. Первоначальное признание. Согласно МСФО если арендодатель не является производителем или дилером сдаваемого в аренду имущества, то при передаче актива ему нужно признать в своем балансе дебиторскую задолженность по номинальной величине. Также необходимо ввести дополнительный счет для учета будущего процентного дохода. В итоге баланс будет содержать текущую стоимость задолженности. Таковы требования МСФО.

Что касается российского учета, то дебиторскую задолженность отражают в полной сумме, то есть по номинальной величине.

2. Признание дохода. При учете по международным стандартам и арендодатель, и арендатор должны отражать доходы по процентам в течение всего срока договора лизинга. Причем им необходимо делать это систематически и рационально. Норму постоянной прибыли распределяют между чистыми неоплаченными инвестициями арендодателя в лизинг. Последние представляют собой разницу между номинальной суммой задолженности и величиной неполученного еще процентного дохода. Таким образом, речь идет все о том же методе эффективной процентной ставки.

По правилам РСБУ арендодатель может отражать доходы двумя способами. Выбор между ними зависит от того, кто из партнеров учитывает имущество на своем балансе – арендодатель или лизингополучатель.

В первом случае доходом арендодателя будет сумма лизинговых платежей по договору. Во втором разницу между номинальной суммой всех платежей и фактической стоимостью переданного актива нужно отнести на доходы будущих периодов. В отчете о прибылях и убытках эту сумму отражают исходя из условий договора аренды, а не равномерно, как в МСФО.

3. Учет торговой аренды. Существует еще одно важное отличие МСФО от РСБУ. Оно связано с так называемой торговой арендой. О ней говорят, когда в качестве лизингодателя выступает продавец имущества. То есть, когда аренда по сути дела является альтернативой покупки того или иного актива. В подобной ситуации МСФО требуют, чтобы арендодатель разделил свои доходы на два вида:

- прибыль или убыток, которые эквивалентны доходам за вычетом расходов от продажи арендуемого актива по рыночным ценам с учетом всех скидок – на дату отражения в учете аренды имущества;

- дохода по процентам – на протяжении всего срока аренды.

В отличие от МСФО, по российскому законодательству производитель продукции не может быть одновременно и лизингодателем. Кроме этого, РСБУ не обязывают дилеров отражать в учете финансовый результат по договору аренды на дату его заключения. То есть, порядок учета в данном случае не будет отличаться от общепринятого.

2.4 Результаты сравнения МСФО и ПБУ

Отечественные правила учета финансовой аренды существенно отличаются от международных. Во-первых, особенности учета во многом определены условиями конкретной сделки, т.е. договором лизинга. При учете данного вида аренды по МСФО нужно соблюдать принцип приоритета экономического содержания соглашения над его формой. Различия в учете финансовой аренды также обусловлены и тем, что в РСБУ отсутствует концепция временной стоимости денег. Поэтому отечественные компании не могут равномерно распределять процентные доходы и расходы по аренде на основе эффективной процентной ставки.

Таблица 2

Отличия в учете аренды по российским и международным стандартам

Сравнительный анализ положений международных стандартов и российских норм учета аренды и ее отражения в финансовой отчетности выявил значительные расхождения международной и отечественной практики учета аренды. Результат сравнения представлен в виде таблицы 2.

2.5. Предложения по сближению положений МСФО и ПБУ

В свете осуществляемого реформирования отечественной системы бухгалтерского учета, имеющего своей целью гармонизацию российских и международных стандартов учета и отчетности в соответствии с общемировыми тенденциями, очевидной становится необходимость разработки нового национального стандарта, регулирующего правила формирования в учете и представления в отчетности информации об арендных операциях хозяйствующих субъектов, позволяющей пользователям отчетности делать правильные выводы и принимать обоснованные управленческие решения.

Новое ПБУ должно установить правила формирования в бухгалтерском учете информации об активах, обязательствах, доходах, расходах, денежных потоках организаций, являющихся юридическими лицами, которые выступают в качестве арендодателей или арендаторов по договорам аренды.

При определении первоначальной стоимости аренды (определяется на дату заключения договора) не должны учитываться возмещаемые суммы НДС и иные налоги.

На дату фактического получения (передачи) предмета аренды арендатор должен признавать кредиторскую, а арендодатель - дебиторскую задолженность по аренде.

ЗАКЛЮЧЕНИЕ

Адаптация российского бухгалтерского учета к требованиям МСФО в первую очередь связана с тем, что основной целью ее в современной экономике является решение задачи приведения отчетности к единой унифицированной информационной системе, которая оценивает и передает финансовую информацию своим пользователям.

Если руководство российской организации приняло решение составлять отчетность в соответствии с международными стандартами, то финансовая служба должна со всей ответственностью подойти к решению данного вопроса. Подготовка финансовой отчетности по МСФО требует большого внимания ввиду обширной международной нормативной базы и не значительной практики применения ее в России. Поэтому работники финансовой службы предприятия должны постоянно совершенствовать свои знания в области бухгалтерского учета и отчетности в соответствии с международными стандартами, что бы представленная отчетность была достоверной, а анализ финансово-хозяйственной деятельности, основанный на этой отчетности, отражал действительное финансовое положение организации. Факт соответствия МСФО должен быть отражен в финансовой отчетности. Отчетность признается соответствующей международным стандартам, если она подготовлена в соответствии со всеми стандартами и удовлетворяет всем их требованиям.

В настоящее время политика Правительства РФ и Министерства Финансов РФ направлена на сближение российского учета к международным стандартам финансовой отчетности (МСФО). Применение МСФО будет развиваться по мере осознания российскими компаниями выгод от использования международных стандартов, оптимизации процесса принятия решений, повышения доверия со стороны контрагентов, кредиторов и т. д.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011г. №402-ФЗ;

- МСФО (IAS) 17 «Аренда»;

- ПБУ №4/99 «Бухгалтерская отчетность организации», Утверждено Приказом Министерства финансов Российской Федерации от 06.07.1999г. №43н (в ред. Приказов Минфина РФ от 18.09.2006 №115н, от 08.11.2010 №142н);

- Приказ Министерства финансов Российской Федерации от 2.07.2010г. №66н «О формах бухгалтерской отчетности организаций» (в ред. Приказов Минфина РФ от 05.10.2011 №124н, от 17.08.2012 №113н, от 4.12.12г. №154н);

- Аверчев И.В. МСФО.1000 примеров применения. – М.: Рид Групп, 2011 – 992 с.;

- Вахрушина М.А. Международные стандарты финансовой отчетности: Учебник /ВЗФЭИ.- 4-е изд.; перераб и доп. – М.: Рид Групп, 2011. – 656с.;

- Международные стандарты финансовой отчетности : учеб. пособие для вузов/ под ред. Н.Г. Сапожниковой. – М.: КНОРУС, 2012. – 368 с.;

- Палий. В.Ф. Международные стандарты учета и финансовой отчетности: учебник Изд. 5-е, доп. и испр. – ИНФРА-М, 2012 – 512с.;

- Поленова С.Н., Миславская Н.А Международные стандарты учета и финансовой отчетности. – М.: Дашков и К, 2011 – 372с.;

- Соколова Е.С. Международные стандарты учета и финансовой отчетности: Учебно-методический комплекс. – М.: Изд. центр ЕАОИ, 2008. – 186 с.;

- Штурмина О.С. Международные стандарты учета и финансовой отчетности: учебное пособие – Ульяновск: УлГТУ, 2010. – 247 с.;

- Шуклов. Л. В. Постановка международного учета (МСФО) : алгоритм действий. – М.:КД Либроком, 2011 – 300с.

- Страхование и его государственное регулирование(Развитие страхования в России)

- Барьеры на пути эффективных коммуникаций .

- Анализ денежных средств предприятия (на примере ПАО «БУРЯТЗОЛОТО»).

- Учет труда и заработной платы.(Экономическая сущность оплаты труда. Функции заработной платы и факторы, влияющие на нее)

- Пояснительная записка к годовой бухгалтерской отчетности, ее назначение и содержание(Общая характеристика и целевое назначение пояснительной записки)

- Счета и двойная запись(ведение)

- Учетная политика организации: цель, задачи, формирование, применение.(Сущность, цели и задачи учетной политики)

- Основные функции в системе менеджмента (КОНКРЕТНЫЕ ФУНКЦИИ МЕНЕДЖМЕНТА)

- Организация и управление процессами товародвижения на рынке.

- Оборотные активы предприятия(Понятие и структура оборотных активов предприятия)

- Метод директ-костинга как основа принятия управленческих решений

- «Общие принципы учета доходов и расходов.»