ЦЕНТРАЛЬНЫЙ БАНК КАК МЕГАЛЕГУЛЯТОР ФИНАНСОВЫХ РЫНКОВ

Содержание:

Введение

Актуальность темы-особый случай центрального банка в банковской системе страны. Тема работы рассматривается на примере Банка России. Статус, задачи, функции, полномочия и принципы организации и деятельности Банка России определяются Конституцией Российской Федерации[1], Федеральным законом «О Центральном банке Российской Федерации (Банке России)"[2] и другими федеральными законами. В случаях, предусмотренных Федеральным законом, акты Президента Российской Федерации и Центрального банка Российской Федерации могут также регулировать вопросы их организации и функционирования.

Что касается двусмысленности некоторых конституционных положений государственных органов, касающихся разделения власти, противоречий между некоторыми правовыми актами и даже несоответствия некоторых норм, содержащихся в федеральных законах и конституционных нормах Российской Федерации, то существуют серьезные трудности с определением Конституционного и правового статуса Банка России, и до сих пор не допускается точное толкование его положения в системе федеральных органов государственной власти. Кроме того, борьба с последствиями обостряет дискуссию о конституционном статусе центрального банка Российской Федерации, о степени его независимости, а также о возможных формах контроля и подотчетности законодательных и исполнительных органов.

Научная новизна данной работы заключается в попытке разработать действующие рекомендации, позволяющие усовершенствовать коммерческим банкам свою деятельность, а так же финансовых рыков.

Объектом исследования является система Банка России.

Предметом исследования является особенности регулирования Банком России финансовых рынокв.

Целью работы является разработка рекомендаций по совершенствованию политики Банка России.

В соответствии с целями можно определить задачи исследования:

- определение целей и задач Банка России;

- анализ действующего банковского законодательства;

- анализ деятельности Банка России как государственного регулятора банковской деятельности;

Определены основные направления совершенствования территориально-разделительной деятельности российских банков.

Структура ВКР. Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Практическая значимость данной работы заключается в том, что ее рекомендации могут быть использованы для совершенствования деятельности Центрального банка Российской Федерации как государственного органа, отвечающего за банковскую систему страны.

Глава 1. Характеристика банковской системы Российской Федерации

Роль, банковской системы в современной экономике

Под термином "система" (с греческого. - Целое, состоящее из частей; связное) понимается как совокупность элементов, во взаимоотношениях и взаимоотношениях, образующих определенную целостность, единство.[3]

Словарь определяет систему в целом, которая находится в естественном единстве взаимосвязей частей.

Трудности с определением понятия «банковская система", определением ее части и структурной части обусловлены тем, что термин «банковская система" не так уж много в законе как экономическое содержание, и эти два понятия не совпадают. [4]

Наряду с производственным и торговым секторами одной из важнейших составляющих экономики любого современного государства является банковская система. Значение банковской системы в обеспечении эффективного функционирования экономики страны трудно переоценить, и следует признать, что сегодня она является одним из банков, играющих наиболее важную и ответственную роль в экономике.

Роль банковской системы отражена в функциях, которые она выполняет, а именно: это накопление временно свободных средств для предприятий, населения и государства, условия оплаты, срочность, погашение и передача их на аналогичных условиях в сфере производства и, следовательно, за счет реализации банковской системы, механизмов распределения и переполнения капитала в сфере и секторе экономики, что позволяет добиться ее наиболее эффективного использования. В условиях рыночной экономики именно банковский механизм денежного рынка является единственно возможным и наиболее эффективным, чем механизм, функционирующий в управляемой административной экономике. Что касается систем управления и управления, то правовой статус банков соответствует той роли, которую они вынуждены играть, т. е. каналу, по которому государственные предприятия получают средства и кредиты за счет централизованных, практически свободных ресурсов. Такая ситуация не способствует развитию конкуренции между банками, что объясняет низкую эффективность их работы.

Кроме того, роль банковской системы заключается в том, что она обеспечивает государственное хозяйство расчетными и платежными средствами в объеме, необходимом для обслуживания экономических и социальных процессов, обеспечения отношений хозяйствующих субъектов в процессе воспроизводства, их передачи через расчетные, кредитные и платежные системы.

Важность банковской системы также проявляется в том, что ее стабильность оказывает значительное влияние на экономическую эффективность страны, темпы экономического роста.

Однако роль банковской системы в обеспечении деятельности государства, хозяйствующих субъектов и граждан зависит от типа экономической системы, специфики экономического поведения государства и действующего законодательства. Таким образом, в административно-командном хозяйстве, функционировании банковской системы подчиняются: планирование и строгое регулирование банковской деятельности, направленное на решение главной задачи-реализации госпрограммы. В условиях рыночной экономики банковская система играет более независимую и активную роль, однако степень ее влияния на экономическое развитие отдельных стран существенно меняется в зависимости от исторических условий, состояния кредитной и финансовой систем и национального законодательства, регулирующего деятельность банков.

1.2 Роль, структура банковской системы Российской Федерации

Трудности с определением понятия «банковская система", определением ее части и структурной части обусловлены тем, что термин «банковская система" не так уж много в законе как экономическое содержание, и эти два понятия не совпадают. 4

Разъяснить смысл слова "банковская система Российской Федерации" сегодня, на наш взгляд, такой фактор:

- Отсутствие полного правового определения в действующем законодательстве;

- Появление новых юридических лиц, осуществляющих либо индивидуальную банковскую деятельность, либо, так или иначе, способствующих развитию банковского сектора.

Остается спорным вопрос о включении этих новых субъектов в банковскую систему.

Современная банковская система России определяется реформой национальной кредитной системы, которая развивалась в период централизованной плановой экономики. Во-первых, отметим, что понятия "банковская система" и "кредитная система" не являются синонимами. На наш взгляд, понятие «кредитная система «шире, чем понятие «банковская система", оно составляет лишь часть кредитной системы и включает в себя только группу банков. В соответствии со статьей 2 Закона "О банках" банковская система Российской Федерации состоит из российских банков, кредитных организаций, а также представительств иностранных банков.[5]

Банковская система представляет собой совокупность различных коммерческих и национальных банковских учреждений, а также функций, форм и методов, направленных на выполнение финансово-экономических задач государства.

Нынешняя ситуация не может считаться удовлетворительной, поскольку любая система (включая банки) не ограничивается ее элементами, а всегда представляет что-то новое. Кроме того, проблемные определения оставляют за пределами банковской системы Российской Федерации различные юридические лица, либо обслуживающие банковскую деятельность, либо фактически осуществляющие эту деятельность.

В соответствии с действующим законодательством все кредитные учреждения подразделяются на два типа: банковские и небанковские кредитные организации.

Банк является кредитной организацией, имеющей право на проведение трех видов банковских операций: привлечение средств физических и юридических лиц на депозиты, размещение этих средств на свое имя и за свой счет, Открытие и ведение банковских счетов.

Банки могут быть универсальными, т. е. осуществлять все или практически все виды банковских операций, например, инвестиционные, ипотечные, сберегательные, промышленные и другие коммерческие банки–основные звенья двухуровневой банковской системы России.

Небанковские кредитные организации, которые в настоящее время играют важную роль в накоплении и мобилизации денежного капитала, - это кредитные организации, имеющие право осуществлять определенные банковские операции, предусмотренные Федеральным законом"О банках и банковской деятельности".[6]

Можно выделить следующие виды небанковских кредитных организаций: клиринговые палаты, клиринговые центры, организованные на рынке ценных бумаг, коллекторские организации и др.

Специализированное банковское учреждение, работающее по лицензии9 брокерские и дилерские компании, инвестиционные и финансовые компании, пенсионные фонды, кредитные союзы, паевые фонды, ломбарды, благотворительные организации, лизинговые и страховые компании.

Основными формами деятельности этих учреждений являются накопление сбережений населения, привлечение капитала через облигационные займы компаниям и государству, через различные акции, ипотечные и потребительские займы, а также взаимное кредитование.

Кредитные организации имеют право создавать профсоюзы и ассоциации, не преследуя цели извлечения прибыли, для решения совместных задач. Им запрещено осуществлять банковские операции. Формирование и регистрация профсоюзов и ассоциаций осуществляется в порядке, установленном законом О некоммерческих организациях (статья 3 Банковского кодекса).[7]

Как представляется, профсоюзы и Ассоциации кредитных организаций не должны быть включены в банковскую систему, поскольку они являются некоммерческими организациями, которые запрещают осуществление банковских операций.

Статья 4 Закона "О банках"[8] предусматривает создание группы кредитных организаций и холдингов. Заключение договора о формировании группы кредитных организаций для решения совместных проблем (совместная реализация банковских операций).

Холдинговая компания может осуществлять свою деятельность путем приобретения кредитной организации (базовой кредитной организации) через одну или несколько кредитных организаций, имеющих преимущественное участие в уставном капитале, или в соответствии с возможностями, заключенными с одной или несколькими кредитными организациями, с тем чтобы они могли осуществлять свою деятельность.

Несмотря на то, что банковское законодательство не содержит прямого указания на включение в банковскую систему кредитных организаций и банковских холдинговых групп, мы считаем возможным рассматривать их как элемент банковской системы.[9] Группы кредитных организаций и банков, которые не являются юридическими лицами, но не нуждаются в их признании элементами банковской системы.

Важно отметить, что кредитные организации и холдинговые группы банков формируются в рамках совместных банковских операций.

Следует согласиться с мнением авторов о том, что контроль за банковской системой должен быть наделен надзорными полномочиями в отношении основной деятельности организаций, расположенных на втором уровне банковской системы и влияния государства на банковскую систему.[10]

В связи с этим первый уровень банковской системы можно справедливо отнести к Федеральной службе по финансовым рынкам, которая в соответствии со статьей 14 Федерального закона№218-ФЗ " О кредитной истории»14 , а также положения Федеральной службы по финансовым рынкам 15 государственный контроль и надзор за деятельностью кредитных бюро.

В частности, Федеральная служба по финансовым рынкам имеет право издавать нормативные правовые акты по вопросам, входящим в ее компетенцию, которые являются обязательными для бюро кредитной истории, ведения государственной регистрации бюро кредитной истории, а также контроля за соблюдением установленных требований.

Несомненным элементом банковской системы является кредитное бюро-юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и предоставляющее в соответствии со статьей 3 Закона о кредитной истории, услуги по формированию, обработке и хранению кредитной истории, а также по предоставлению кредитной отчетности и сопутствующих услуг.

Кредитное бюро является важной частью банковской инфраструктуры, направленной на упрощение деятельности кредитных организаций, снижение их рисков в процессе кредитования заемщиков, а также обеспечение кредитной истории добросовестных субъектов, имеющих доступ к кредитному портфелю.

Необходимо не соглашаться с мнением автора о том, что коллекторское агентство также можно назвать организацией банковской инфраструктуры. Практика многих судов подтверждает, что этот закон не требует разрешения и не требует каких-либо особых требований в отношении долговых кредитов и суброгационной деятельности. Любое лицо, получившее соответствующее требование на основании уступки требования, может взыскать задолженность с должника.

Неверная точка зрения заключается в том, что, например, ломбарды также могут быть включены в банковскую систему в качестве единственного элемента, но тот факт, что ломбарды в основном служат основой для быстрого предоставления краткосрочных кредитов физическим лицам.

По нашему мнению, основным критерием отнесения хозяйствующего субъекта к элементам банковской системы должны быть полномочия соответствующих организаций на регулярное проведение отдельных видов банковских операций, предусмотренных статьей 5 Закона «О банках и банковской деятельности".

В специализированной литературе обсуждается правовой статус таких участников банковской системы, как госкорпорация банковское развитие и внешнеэкономическая деятельность "(Внешэкономбанк)" и госкорпорация "Агентство по страхованию вкладов".

Эти субъекты занимают промежуточное положение между банковской инфраструктурой и органами управления банковской системой, поскольку их можно отнести к первому и второму уровням банковской системы Российской Федерации.20

Банк развития и внешнеэкономической деятельности, как государственная компания, с одной стороны, оказывает влияние на банковскую систему путем финансирования инвестиционных проектов, направленных на развитие инфраструктуры и реализацию инновационных проектов, в том числе в сфере кредитования и кредитования.

Однако отсутствие у Внешэкономбанка полномочий по контролю и надзору за организациями, находящимися на втором уровне банковской системы, не позволяет отнести его к верхнему уровню банковской системы.

В то же время Государственная корпорация «банк развития и внешнеэкономической деятельности (Внешэкономбанк)"уполномочена в сфере управления государственными финансами. Указанные компании осуществляют бухгалтерскую деятельность, использование, обслуживание и погашение государственных кредитов и займов, предоставляемых Российской Федерацией иностранным государствам, в том числе осуществляют расчетные операции. В этом случае госкорпорация Внешэкономбанк совместно с Центральным банком Российской Федерации наделяет государственные органы полномочиями по реализации государственной кредитной политики.

В широком смысле эти функции предполагают участие государственных предприятий Внешэкономбанка в выбытии государственных финансов, поскольку эти кредиты становятся бюджетными средствами Российской Федерации.21

Таким образом, рассматриваемая компания, в силу своего особого статуса, занимает промежуточное положение между организацией банковской инфраструктуры и органами управления банковской системы.

Что касается госкорпорации "Агентство по страхованию вкладов", то, по мнению некоторых авторов, она выполняет ряд административных функций и совместно с Банком России занимается деятельностью по стабилизации банковской системы.

Однако компания не имеет права осуществлять прямой надзор за деятельностью кредитных организаций, проводить независимые проверки или вводить санкции.

Таким образом, можно сделать вывод о том, что на сегодняшний день госкорпорация "Агентство по страхованию вкладов" не обладает необходимыми полномочиями, в частности, по контролю и надзору за деятельностью учреждений, превышающих долю кредитных организаций и банковскую инфраструктуру первого и второго уровней.

В свою очередь Фетисов Г.Г. Указывает"... В учреждении также имеются элементы контрольно-надзорной функции. Во-первых, она имеет право издавать обязательные для кредитных организаций нормативные правовые акты по правовым вопросам, непосредственно входящим в ее компетенцию." 22

Таким образом, агентство имеет право устанавливать тарифы и порядок расчета страховых взносов (п. 7, 2 статьи 15 и п. 2 статьи 36 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации".23 Кроме того, агентство внесло свой вклад в внедрение банковского регулирования в российских банках.

В соответствии с пунктом 6 статьи 27 Закона "О страховании вкладов" сотрудники агентства, участвующие в проверках кредитных организаций, проводимых Банком России, могут войти в состав временной администрации, назначенной Банком России для управления проблемными кредитными организациями.

Таким образом, агентство выполняет ряд "квазигосударственных" функций и совместно с Банком России занимается деятельностью по стабилизации банковской системы.

Целью государственного регулирования банковской системы является создание общей нормативно-правовой базы банковской деятельности и основы построения банковской архитектуры. Очень важно создать правовую базу для организации контроля и надзора за банковской деятельностью. Стабильное развитие банковской системы может быть достигнуто только за счет эффективного управления государственными органами.

Президент Российской Федерации, Федеральное Собрание Российской Федерации, Правительство Российской Федерации, Банк России в пределах своей компетенции имеют государственное влияние на регулирование банковских отношений. Банковское законодательство предусматривает, что правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, банковским законодательством, банковским законодательством России, другими федеральными законами и нормативными актами Банка России, и это не случайно.

Банковская система способствует перераспределению временно свободных денежных ресурсов в обществе. С помощью банка происходит временное переливание свободного капитала от собственников, вкладчиков, держателей счетов и заемщиков-держателей долговых ценных бумаг, ценных бумаг эмитента, находящихся в распоряжении Банка. Очевидно, что взаимный независимый поиск и переговоры по конкретным категориям персонала будут сопряжены со значительными трудностями, что приведет к значительному росту операционных издержек. Весьма вероятно, что перераспределение временно доступных ресурсов не произойдет.

Интегрируя предложенное нами определение банковской системы в рамках рассмотрения различных подходов, можно сказать, что банковская система является формой организации денежных отношений, включающей объединение ряда материальных и абстрактных элементов, с целью ограничения возможности поведения участников валютных отношений, упорядочения и упрощения денежно-кредитного и платежного оборота, а также перераспределения временных свободных ресурсов.

Глава 2. Центральный банк как мегарегулятор финансовых рынков

2.1 Рекомендации по развитию банковской системы России в условиях финансовой нестабильности

Банк России в документе «Основные направления развития финансового рынка Российской Федерации на период 2018-20120 годов «определил три приоритетные цели развития финансового рынка России на плановый период и определил пути реализации крупных регуляторов, подчеркнув, что стабильность финансового рынка обусловлена качеством регулирования и регулирования финансовых посредников, а также инструментами Центрального банка, влияющими на рыночные процессы. Эти факторы снижают риски инвестиций и операций на финансовых рынках и позволяют участникам рынка увеличивать объемы сделок, повышать доступность и качество финансовых услуг.

В дополнение к тем областям, которые Банк России выбрал для улучшения своей деятельности, следует затронуть вопросы, связанные с выявленными потенциальными угрозами, которые могут препятствовать внедрению крупных регуляторных механизмов, и попытаться предложить меры по их устранению.

Первая угроза заключается в чрезмерной концентрации управленческого бремени. Ранее Центральный банк контролировал банковскую систему, и только сейчас он должен координировать деятельность, осуществляемую на всем финансовом рынке. С этим уровнем власти может быть приоритет, но в случае регулирования финансового рынка как единой системы, необходимость сохранения эффективности каждого из его компонентов и обеспечения баланса между ними крайне нежелательна. Поэтому для того, чтобы этого избежать, необходимо осуществлять власть беспристрастно.[11]

Внедрение новых специалистов в регуляторно - надзорные структуры, способных по-новому взглянуть на деятельность Банка России, может стимулировать рост объективизации управленческих процессов.

Из первого следует, что возникают следующие угрозы, которые включают в себя неравномерное распределение регуляторных действий по отношению к различным сегментам финансового рынка и, в частности, чрезмерное внимание к банковскому сектору. На фоне политики крупных регуляторов, избавляющихся от недобросовестных участников рынка, банковский сектор становится все более похожим на олигополистический рынок. Концентрация активов банков и финансовых компаний увеличивает системные риски на банковском рынке, одновременно расширяя его в другие сектора. Несмотря на то, что Центральный банк изучил значительные риски в банковской системе, у Банка России может не быть достаточного опыта для решения более сложных рисков. По этой причине предлагается использовать практический опыт, накопленный в предыдущих структурах ФСФР, а также повысить профессиональные навыки сотрудников различных подразделений Банка России в этот переходный период.

Было также рекомендовано расширить механизм рефинансирования для оказания помощи участникам других секторов финансового рынка, в том числе малым и средним организациям, с тем чтобы обеспечить более справедливый подход ко всем вопросам финансового рынка. В настоящее время регулятор рефинансирует банки через аукционы, в выгодном положении находятся крупнейшие банки.

Еще одной угрозой является конфликт интересов, возникающий в рамках системы крупных регуляторов. Банк России является регуляторным и надзорным органом, а также участником финансового рынка и акционером крупнейшей рыночной организации. Противоречия в функциях, выполняемых им, обусловлены участием в капитале финансовых организаций, входящих в категорию инфраструктурно - системного формирования. Центральный банк владеет 50% акций ПАО "Сбербанк России" и одним голосованием, а также является крупнейшим акционером ПАО "Московская биржа". 76,8% уставного капитала занимают свое место. Через крупные регуляторы АО "Московская биржа" косвенно принадлежат и иным лицам, кроме своих членов. Как собственник Банк России не может полностью объективно осуществлять свои контрольные функции. А доля Центрального банка в организационном капитале у других участников рынка явно будет иметь конкурентное преимущество.[12]

Урегулирование этого конфликта заключается в пересмотре доли участия различных финансовых учреждений, в частности стратегических финансовых учреждений. Российский банк может сократить свою долю капитала в этих компаниях и даже отказаться от участия в их управленческой деятельности, передав свою долю в другую организацию, не обремененную полномочиями по управлению и контролю над финансовыми рынками.[13]

В то же время существует угроза усиления зависимости от администрации, а также давление со стороны крупных финансовых активов, которые приносят свои выгоды. Поддержание независимости с таким большим количеством власти и власти проблематично.

Однако для устранения угроз, связанных с конфликтом интересов и чрезмерной централизацией власти, предлагается радикальный подход к реализации идеи комплексного регулирования и последующих изменений в существующих системах. В частности, была выдвинута идея создания крупных регуляторов на основе бимодальной модели. При этом вместо крупного регуляторного органа будут созданы два: на базе Банка России он может выполнять функции пруденциального регулирования и системы надзора и контроля за важными организациями, а в частности, следует отметить, что такая модель является полезной, так как снижает нагрузку на регуляторные органы, снижает риск системных ошибок из-за огромного объема информации, повышает уровень мониторинга системы на разных уровнях. Эта модель является альтернативой совершенствованию комплексного надзора.

В целом следует отметить, что анализ крупномасштабной практики глобального и внутреннего регулирования показывает, что выбор конкретных форм регулирования финансового сектора зависит от набора факторов, которые каждая страна определяет индивидуально. В любом случае, изменения в системе регулирования, в частности переход к интегрированному регулированию финансового сектора, не обеспечивают автоматической реализации финансовой стабильности. Необходимы сбалансированные решения и согласованность между регулирующими органами. Только в этом случае можно успешно обновить существующие системы и усовершенствовать механизмы крупномасштабного регулирования, не охватывая весь финансовый рынок, где происходят Шоки.

Стремление России и ее международной интеграции, "молодежи" банковской системы, заставило использовать зарубежный опыт во многих сферах деятельности банка.

Современная банковская система за рубежом имеет сложную многослойную структуру.[14]

Всестороннее участие России в глобальных процессах глобальной банковской системы требует учета тенденций трансконтинентализации и превращения последних в одно из важнейших стратегических направлений развития российского банковского сектора. Поиск эффективных механизмов реализации требований данной стратегии, в свою очередь, является глубоким исследованием мирового опыта формирования и развития транснациональных банковских структур и их адаптации к условиям российской экономики.

Поиск новых, адаптированных к условиям глобализации мировых экономических форм деятельности, позволяющих извлечь максимальную пользу из этого процесса и обеспечить необходимый уровень конкурентоспособности, привел к возникновению транснациональных структур. Эти структуры, путем переплетения формирования капитала, слияний и поглощений компаний в других странах, создания совместных предприятий, привлечения средств из иностранных банков, установления долгосрочных международных отношений, опираются на потенциал мировой экономики в целом, добываются, обладают масштабами деятельности, широкой и многогранной диверсификацией, а также преимуществами совместного использования рисков.

Необходимость интеграции российской банковской системы в мировое банковское сообщество объясняется рядом причин. Основная задача должна заключаться в привлечении финансовых ресурсов с международных рынков. Однако такая консолидация невозможна, и фундаментальный сдвиг современной банковской системы России, концепция развития и модель национальной банковской системы, адекватные рыночным отношениям. Интеграция национальной банковской системы в мировое сообщество не является самоцелью, но является важным фактором укрепления геополитической позиции России.

В современных экономических условиях, несмотря на санкционное давление на отечественную финансовую систему, сохраняется проблема соблюдения финансовых рынков и глобальных финансовых стандартов. Развитые и динамичные развивающиеся страны мира стараются в полной мере применять эти стандарты в национальном законодательстве, а не потому, что они опасаются международных правовых ограничений, а скорее потому, что они "смотрят" на международные финансовые процессы.

Степень интеграции Национального банковского сектора в глобальную финансовую систему может быть проанализирована на основе различных критериев, в том числе.

2.2 Инструменты Центрального банка Российской Федерации для регулирования финансового сектора

При рассмотрении инструментов регулирования финансово-экономического сектора особое внимание следует уделять действиям центральных банков в новом статусе крупных регуляторов. В каждом сегменте финансового рынка можно определить основные виды деятельности.

Особенностью банковской системы в структуре финансового сектора России является лидирующая роль, что подтверждается статистикой Банка России, согласно которой активы банковской системы в конце 2017 года составляют активы всей финансовой системы, что является одной из основных причин сегрегации банковского регулирования, а также мер, принимаемых государством для обеспечения стабильной и безопасной работы банковской системы через Банк России или другие регулирующие органы. Меры системы относятся к разработке и изданию конкретных правил или директив на основе действующего законодательства и определения структуры и методов банка в стране.[15]

Как уже отмечалось, в современных условиях банки являются важнейшим инструментом влияния на макроэкономические процессы. В этом случае целью надзора является приведение деятельности кредитных организаций в соответствие с требованиями законодательства и нормативных актов.[16]

Деятельность Центрального банка Российской Федерации по надзору в следующих областях: установление обязательных стандартов деятельности кредитных организаций; Открытие необходимых для банка резервов на корреспондентских и специальных счетах; рефинансирование кредитных организаций; регулирование ликвидности путем осуществления банковских операций на открытом рынке; установление правил ведения банковских операций, бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности.

Правовая база обеспечивает целостность всей системы надзора за деятельностью кредитных организаций, которая включает в себя создание законодательных актов, регулирующих деятельность субъектов и объектов, функции и полномочия контролирующих органов.

Банк России имеет право проверять соответствие кредитных организаций законодательству Банка России, обязательным экономическим стандартам и нормативным правовым актам, но не имеет права вмешиваться в его предпринимательскую деятельность, за исключением случаев, предусмотренных Федеральным законом.

Контрольная деятельность кредитных организаций осуществляется на основании двух федеральных законов: «О Центральном банке Российской Федерации (Банке России)" от 10. 07. 2002№86-ФЗ;"О банковской и банковской деятельности" дата банковского регулирования также основана на базельском комитете по банковскому надзору, принятом в соответствии с Базельским принципом 1 эффективного банковского регулирования.

Основные положения стандарта Базель III предусматривают ужесточение требований к первичным формам капитала, которые включают в себя только обыкновенные акции и нераспределенную прибыль. Капитал первого уровня должен быть увеличен с нынешних 4% до 6% активов, взвешенных по риску (требования Базельского соглашения о капитале II). Акционерный капитал и нераспределенная прибыль также должны быть увеличены с 2% до 4% от активов, взвешенных по риску. 5%. Кроме того, есть более высокие процентные резервы и стабильный капитал, который должен иметь каждый банк. Есть два специальных буферных капитала и антициклические резервы. Резерв должен быть активом 2. 5%, антициклический буферный капитал, введенный в случае перегрева экономики во время кредитного бума, может варьироваться от 0 до 2. 5%.

Требования, изложенные в постановлении Базельского соглашения III, представляются весьма строгими (реализация которого поставит большинство банков в затруднительное положение), однако сроки, установленные для приведения показателей деятельности банков в соответствие, являются достаточно длительными, что позволит кредитным учреждениям бесконечно наращивать свой капитал. В то же время многие российские банки сталкиваются с трудностями не только с базельскими стандартами II, но и с переходом на международную систему финансовой отчетности. Только крупнейшие государственные банки-Сбербанк, ВТБ, Россельхозбанк, а также дочерние банки-Райффайзенбанк, Росбанк, Дойче банк, Европейский кредитный банк и Absolut Bank-отвечают требованиям Базеля III[17]. В то же время, к 2020 году позиции иностранных банков могут увеличиться в отдельных сегментах банковского рынка, в частности, на рынке кредитования для крупных корпоративных клиентов и населения.

Структура банковской системы Российской Федерации определяется федеральным законом «О банках и банковской деятельности", Статья 2 которого предусматривает"... В состав банковской системы Российской Федерации входят российские банки, кредитные организации, а также представительства иностранных банков". Судя по этой формуле, современная российская банковская система представляет собой единую двухуровневую систему, в которой:

- Первый (верхний) уровень представлен Центральным банком Российской Федерации, который отвечает за управление всей системой;

- Второй (нижний) уровень определяется банковскими и небанковскими кредитными организациями в частной, корпоративной и муниципальной собственности.

На рис. 1 показана современная структура банковской системы Российской федерации.

Рисунок 1-структура банковской системы Российской Федерации.

Двухуровневая банковская система отражает сложившуюся практику распределения функций и полномочий на всех уровнях.

Банковская система, как и любая другая социальная система, - это организация, которая должна иметь какие-либо полномочия, превышающие другие элементы системы руководящих органов. Центральный банк Российской Федерации всегда был таким центром власти, который организует основные управленческие процессы в банковской системе России.

Несмотря на то, что Банк России имеет право осуществлять законодательную консолидацию всех видов банковских операций, его основной функцией является надзор за коммерческими банками и поддержание стабильности и надежности банковской системы в целом. В то же время наибольшая концентрация банковских операций в стране на рынке финансовых услуг.

В соответствии со статьей 1 Федерального закона «О банках и банковской деятельности «кредитная организация является юридическим лицом, которое на основании специального разрешения (лицензии) Банка России имеет право осуществлять деятельность в соответствии с законодательством Российской Федерации.[18]

Следует также отметить, что, по оценкам KPMG, почти половина банков в настоящее время не отвечают новым требованиям. Более 300 миллиардов рублей. Не хватило топ-50 российских банков для удовлетворения требований "Базеля III" к капиталу, при этом трудности с их исполнением могут возникнуть в двадцати крупнейших отечественных банках. Поэтому, конечно, переход на новый Базельский стандарт потребует времени и финансовых затрат.

Задачи по реализации следующего комплекса мер, предусмотренных Базельским соглашением, решаются надзорными органами на основе анализа готовности национальной банковской системы. В то же время Центральному банку следует трезво оценивать текущее состояние финансового сектора страны и мировых рынков, с тем чтобы быть готовым к использованию инструментов оценки рисков и принципов надзора, предусмотренных Базельским соглашением III.

Если говорить о методах и инструментах банковского регулирования, то существует множество различных классификаций и подходов. Одна группа ученых считает, что в процессе банковского регулирования предполагается использовать два основных метода: 1) регуляторный (пруденциальный, дистанционный, документарный надзор), предполагающий представление данных кредитными организациями на основе данных, предоставленных банковским надзором России; 2) ревизионный (инспекционный, инспекционный, инспекционный "на местах"), при котором контролирующие органы Банка России проводят проверку кредитных организаций с целью выявления недостатков в их деятельности.

Реализация этих методов предусматривает наличие полномочий и инструментов управления банковского надзора по систематизации и анализу отчетности и статистических данных коммерческих банков; наличие у надзорных органов инструментов для независимой оценки данных отчетности путем проведения ревизий на местах или внешних проверок; установление органами надзора пруденциальных правил и требований к ним и их представление коммерческим банкам; и наличие органа банковского надзора, обязывающего свои решения.

Технически в процессе надзора предполагается использование двух основных инструментов: получение отчетных документов из банка и их удаленный анализ; проверка банка на местах.

Руководящий орган наблюдательного совета банка, который должен быть главным организатором надзорной деятельности конкретного банка-создание системы раннего предупреждения на основе модели развития ситуации в кредитной организации и внедрение этой системы в деятельность наблюдательного совета банка.[19]

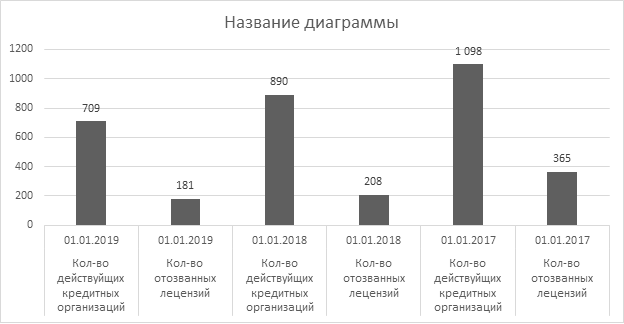

На Рисунке 3 представлено количество кредитных организаций и количество отозванных лицензий на начало каждого года, дополнительно приведены данные по состоянию на 01.05.2016 г. За 2014 и 2015 гг. наибольшее количество банков лишились своих лицензий. В 2014 г. количество организаций сократилось на 9,64%, в 2015г. – на 12,11%. На конец первого квартала 2016 г. Банк России уже лишил лицензий 37 банков, что составляет почти треть от числа лицензий, отозванных за 2015 г.

Рисунок 3. Количество действующих кредитных организаций и количество отозванных лицензий с 01.01.2017 г. по 01.05.201943

Следует отметить, что банки прекратили свою работу как в столичном регионе, так и во всех других регионах страны. Банки оптимизируют свои расходы за счет сокращения количества своих подразделений, в сочетании с исчезновением многих региональных банков, что приводит к увеличению обращений к микрофинансовым учреждениям, которые не очень внимательно следят, а это, в свою очередь, повышает уровень незащищенности клиентов.

Прекращение деятельности малых и средних банков привело к переходу клиентов на крупные банки. Результатом этих изменений стало увеличение концентрации активов в ведущих банках отрасли, что привело к увеличению системных рисков. Таким образом, с одной стороны, благодаря своим действиям крупные регуляторы могут вылечить банковскую систему, сделать ее более открытой и прозрачной, а с другой-создать новые риски, требующие дополнительного регулирования. За период с 01.01.15 по 01.01.16 произошли следующие изменения количества лицензий не кредитных финансовых организаций, представленные в Таблице 1.

Таблица 1

Информация о не кредитных финансовых организациях44

|

На |

На |

Изменения, |

Изменения, |

|

|

деятельности |

01.01.2015 |

01.01.2016 |

шт. |

% |

|

Субъекты рынка коллективных инвестиций |

560 |

517 |

- 43 |

- 7,68 |

|

Негосударственные пенсионные фонды |

120 |

102 |

- 18 |

- 15 |

|

Управляющие компании |

396 |

372 |

- 24 |

- 6,06 |

|

Специализированные депозитарии |

38 |

39 |

1 |

+ 2,63 |

|

Акционерные инвестиционные фонды |

6 |

4 |

- 2 |

- 33,33 |

|

Субъекты страхового дела |

567 |

478 |

- 89 |

- 15,7 |

|

Страховые организации |

404 |

334 |

- 70 |

- 17,33 |

|

Общества взаимного страхования |

12 |

10 |

-2 |

- 16,67 |

|

Страховые брокеры |

151 |

134 |

-17 |

- 11,26 |

|

Профессиональные участники рынка ценных бумаг |

1079 |

875 |

- 204 |

- 18,91 |

|

Брокеры |

803 |

633 |

- 170 |

- 21,17 |

|

Дилеры |

817 |

651 |

- 166 |

- 20,32 |

|

Доверительные управляющие |

706 |

541 |

- 165 |

- 23,37 |

|

Депозитарии |

579 |

502 |

- 77 |

- 13,3 |

|

Регистраторы |

39 |

39 |

0 |

0 |

|

Инфраструктурные организации |

13 |

14 |

1 |

+ 7,7 |

|

Клиринговые организации |

5 |

5 |

0 |

0 |

|

Организаторы торгов (биржи) |

8 |

9 |

1 |

+ 12,5 |

По данным Таблицы 1 наблюдается сокращение практические всех НФО. Как и в банковском секторе, влияние на их деятельность оказали действия Центрального банка.

Став мегарегулятором, Банк России ужесточил надзор за осуществлением профессиональной деятельности участников фондового рынка. Проявлялось это и в применении радикальных мер, в том числе аннулировании лицензий.

Заключение

В курсовой работе рассматривается теория регулирования и ее применение в различных странах, включая Российскую Федерацию. Обсуждаются вопросы, связанные с общим состоянием российского финансового рынка, изучаются новые полномочия Банка России, рассматривается определенный спектр деятельности крупных регуляторов в рамках своих полномочий по регулированию и надзору за финансовым рынком. Кроме того, в результате исследования были выявлены определенные угрозы, препятствующие полноценному функционированию крупных регулирующих органов, и предложены возможные пути их устранения.

В этой связи существует четкая тенденция к переходу к крупномасштабному регулированию, которое, хотя и не признается абсолютным, в последнее время доминирует. Кроме того, поскольку в некоторых странах проблемы, с которыми сталкиваются государственные органы в сфере финансовых рынков, решаются достаточно эффективно и без перехода на крупномасштабное регулирование невозможно сделать вывод о том, что основным направлением полной модернизации отраслевой модели является формирование механизмов сотрудничества между различными отраслевыми регуляторами путем создания комитетов регуляторных органов, налаживания сотрудничества между ними.

Существует значительная доля совокупных активов на финансовом рынке, и банки нуждаются в особом регулировании. Таким образом, Банк России реализовал комплекс мер в этой области, наиболее радикальным из которых является проведение массовых проверок кредитных организаций с соблюдением требований законодательства. Результатом этих надзорных действий стало массовое аннулирование лицензий. Важным новшеством в укреплении безопасности Национальной финансовой системы является система передачи финансовой информации (СПФС), которая позволяет передавать финансовую информацию на отечественные операции.

Фондовые и страховые рынки также остаются в центре внимания крупных регуляторов в течение последних нескольких лет. Таким же образом Центробанк принял меры по ликвидации недобросовестных участников рынка.

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ). - режим доступа www.consultant.ru

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 (последняя редакция). - режим доступа www.consultant.ru

- Федеральный закон «О кредитных историях» от 30.12.2004 N 218-ФЗ (последняя редакция). - режим доступа www.consultant.ru

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ (последняя редакция). - режим доступа www.consultant.ru

- Федеральный закон «О страховании вкладов в банках Российской Федерации» от 23.12.2003 N 177-ФЗ (последняя редакция). - режим доступа www.consultant.ru

- Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (последняя редакция). - режим доступа www.consultant.ru

- Казимагомедов А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: учебник. – М.: ИНФРА-М, 2019. – 502 с.

- Казимагомедов А.А. Деньги, кредит, банки: учебник. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2019. — 502

- Рукосуева А.А. Центральный Банк Российской федерации как орган банковского регулирования и банковского надзора / А.А. Рукосуева, О.В. Пономарёв // Вопросы современной юриспруденции: сборник статей по матер. XXV междунар. науч.-практ. конф. – Новосибирск: СибАК, 2018. - С. 90.

- Банковское дело: учебник / под ред. Е.Ф. Жукова; ред. Н.Д. Эриашвили. - 3-е изд., перераб. и доп. – М.: Юнити-Дана, 2018. - С.87. – режим доступа http://biblioclub.ru

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ). - режим доступа www.consultant.ru ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (последняя редакция). - режим доступа www.consultant.ru ↑

-

Ожегов С.И. Толковый словарь русского языка. – М.: Азбуковник, 1999. - С.719. ↑

-

Игонина Л.Л. Финансовая система России: анализ структурно-функциональных характеристик // Экономический анализ: теория и практика. –2018. – № 33. – С.15 ↑

-

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 (последняя редакция). - режим доступа www.consultant.ru ↑

-

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 (последняя редакция). - режим доступа www.consultant.ru ↑

-

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 (последняя редакция). - режим доступа www.consultant.ru ↑

-

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 (последняя редакция). - режим доступа www.consultant.ru ↑

-

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 (последняя редакция). - режим доступа www.consultant.ru ↑

-

Шапошников И.Г. Современные тенденции развития банковской системы России // Фундаментальные исследования. – 2017. – № 8 (часть 5). – С.1169 ↑

-

Составлено автором из своих знаний по прочтенным книгам:

Казимагомедов А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: учебник. – М.: ИНФРА-М, 2019. – С. 205.

Казимагомедов А.А. Деньги, кредит, банки: учебник. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2019. — С. 483. ↑

-

cbr.ru ↑

-

Составлено автором из своих знаний по прочтенным книгам:

Казимагомедов А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: учебник. – М.: ИНФРА-М, 2019. – 502 с.

Казимагомедов А.А. Деньги, кредит, банки: учебник. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2019. — 502 с. ↑

-

Составлено автором из своих знаний по прочтенным книгам:

Казимагомедов А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: учебник. – М.: ИНФРА-М, 2019. – 502 с.

Казимагомедов А.А. Деньги, кредит, банки: учебник. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2019. — 502 с. ↑

-

Рукосуева А.А. Центральный Банк Российской федерации как орган банковского регулирования и банковского надзора / А.А. Рукосуева, О.В. Пономарёв // Вопросы современной юриспруденции: сборник статей по матер. XXV междунар. науч.-практ. конф. – Новосибирск: СибАК, 2018. - С. 90. ↑

-

Банковское дело: учебник / под ред. Е.Ф. Жукова; ред. Н.Д. Эриашвили. - 3-е изд., перераб. и доп. – М.: Юнити-Дана, 2018. - С.87. – режим доступа http://biblioclub.ru ↑

-

ЦБ надавил на капитал банков // РБК-daily. 2012. - 22 октября. – режим доступа: http://rbcdaily.ru/finance/562949984836983 ↑

-

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 (последняя редакция). - режим доступа www.consultant.ru ↑

-

Казимагомедов А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: учебник. – М.: ИНФРА-М, 2019. – С. 201 – 229. ↑

- Современная семья в системе воспитания (Теоретические аспекты семейного воспитания)

- Розничная торговля: сущность, функции и тенденции развития в России (Пути улучшения розничной торговли в торговых сетях Auchan и «Карусель»)

- Построение организационных структур

- Место и роль профсоюзов в становлении гражданского общества в современной России

- ТЕХНОЛОГИЯ РАБОТЫ С ЖАЛОБАМИ КЛИЕНТОВ В ГОСТИНИЦЕ «МОСКВА МАРРИОТТ ГРАНДЪ»

- Нотариат в РФ (Общие понятия о нотариате)

- Финансовая политика и ее реализация в РФ

- Финансовая политика и ее реализация в РФ

- Финансовая политика и ее реализация в РФ (Основы финансовой политики государства)

- Золото и его роль в современной мировой экономике

- Ссуды и их виды

- ЦЕНТРАЛЬНЫЙ БАНК КАК МЕГАЛЕГУЛЯТОР ФИНАНСОВЫХ РЫНКОВ