Ценовая политика и стратегия банка (на примере АО «Сбербанк России»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что в условиях совершенствования и укрепления банковской системы и ее ориентации на ускоренное развитие в сфере управления коммерческих банков все большую актуальность приобретает формирование финансовой политики. Возрастающая конкуренция на финансовых рынках между различными финансовыми посредниками за свободные финансовые ресурсы населения и организаций, сильное влияние на деятельность коммерческих банков факторов внешней среды, высокая динамичность изменений и значительный уровень рисков и неопределенности в выборе наиболее рациональных управленческих решений требуют от коммерческих банков проведения продуманной и результативной финансовой политики. Для этого необходимо использование формализованного и комплексного подхода к ее формированию.

Цель работы - изучение ценовой политики банка и разработка мероприятий по формированию ценовой политики на примере конкретного действующего банка.

Для достижения поставленной цели были решены следующие задачи, определившие логику исследования:

1) определение роли и значения финансовой политики коммерческого банка;

2) исследование финансовых ресурсов коммерческого банка как объекта его финансовой политики;

3) формулирование принципов формирования финансовой политики коммерческого банка;

4) выделение элементов финансовой политики коммерческого банка;

5) исследование роли финансового планирования в формировании финансовой политики коммерческого банка;

6) определение процедур формирования финансовой политики коммерческого банка;

7) исследование современных условий реализации финансовой политики российскими коммерческими банками;

8) построение комплекса мероприятий по реализации финансовой политики коммерческого банка;

9) разработка методического обеспечения оценки финансовой политики коммерческого банка.

Объектом исследования является АО «Сбербанк России».

Предмет исследования – ценовая политика АО «Сбербанк России».

Теоретическую основу исследования составили общие положения экономической теории, теории финансов, банковского дела и банковского менеджмента, посвященные вопросам управления финансами коммерческих банков, труды отечественных и зарубежных ученых-экономистов в области корпоративного управления и политики коммерческого банка, законы Российской Федерации и нормативные акты Центрального банка Российской Федерации, регулирующие деятельность коммерческих банков.

Информационной базой исследования послужили инструктивные материалы и статистическая отчетность Банка России, финансовая и бухгалтерская отчетность российских коммерческих банков, методические рекомендации международных организаций, научные и учебные издания Отечественных и зарубежных авторов, материалы научных конференций, публикации в периодической печати и сети Интернет.

Научная новизна исследования заключается в развитии теоретических положений и методического обеспечения управления финансовыми ресурсами коммерческого банка посредством формирования финансовой политики, которая объединяет в единое целое политику формирования и размещения финансовых ресурсов банка.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЦЕНОВОЙ ПОЛИТИКИ БАНКА: ЦЕЛИ, ИНСТРУМЕНТЫ И МЕТОДЫ

1.1 Понятие, цели и задачи ценовой политики банка

Ценовая политика банка — установление цен на различные банковские продукты и их изменения в соответствии с изменением рыночной конъюнктуры [20, c.45]. Объектами ценовой политики банка являются процентные ставки, тарифы, комиссионные, премии, скидки, а также минимальный размер вклада.

На сегодняшний день экономика и общество не смогли бы функционировать без банков, так как они обеспечивают экономику важнейшими ресурсами, банковскими услугами, играют важную социальную роль. Банки перераспределяет ресурсы в экономике (предприятия, население, государственные структуры), иными словами они накапливают свободные денежные средства на своих счетах и предоставляют эти денежные средства во временное пользование, то есть в кредит. Таким образом, банки достигают своей главной цели – получение прибыли (проценты от кредита и др.).

В процессе реформирования экономики России была создана новая банковская система, а определяющую роль в ней заняла банковская ценовая политика.

Основным содержанием ценовой политики банка является установление необходимого уровня цен на банковские услуги и их изменение в соответствии с конкретной рыночной ситуацией.

Объектами ценовой политики можно назвать процентные ставки, тарифы, комиссионные, бонификации (премии), скидки, минимальный размер взноса и др. Исходя из этого, ценообразование считается очень интересным процессом [16, c.11].

В условиях рыночной экономики ценовая политика банка имеет особенно важное значение для всех хозяйствующих субъектов. Характер условий ценообразования и уровень цен являются определяющими критериями существования, выживания и развития организаций. В каждой отрасли формируются специфические особенности процесса ценообразования.

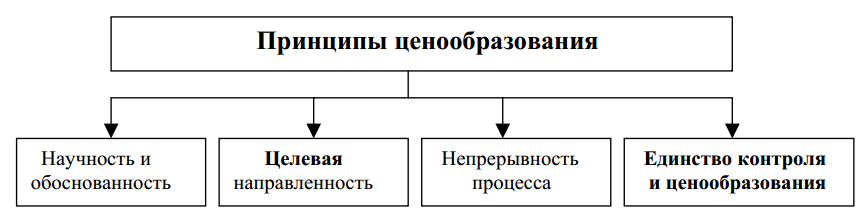

Важным элементом методологии ценообразования являются принципы, постоянно действующие основные положения, характерные для всей системы банковских цен и лежащие в её основе (рис. 1.1) [18, c.101].

Рис. 1.1 Принципы ценообразования

Система принципов позволяет рассматривать ценообразование как процесс, требующий полноты и объективности экономической информации, обоснованности при установлении цен.

Непрерывность и целевая направленность процесса позволяют определить ценообразование как динамичный процесс, имеющий ярко выраженную нацеленность на решение экономических и социальных проблем.

В основе любых систем, в том числе и в системе банковского ценообразования, заключены принципы, позволяющие оценивать её функционирование с позиции соответствия, либо отклонения этим принципам.

Основными принципами системы ценообразования являются [23, c.98]:

- принцип целевой ориентации системы. Определенная направленность функционирования системы и решаемые задачи предназначаются прежде все-го для достижения основных целей банка;

- принцип первого руководителя. Принцип предусматривает, что работа по созданию системы и её последующее функционирование осуществляется под руководством председателя правления банка;

- принцип целостности и полноты системы. Система должна быть единой, содержащей взаимосвязанные элементы; сфера её деятельности распространяется на все виды внутренней деятельности, услуги и операции банка;

- принцип многоуровневого контроля. Под контролем должны находиться как уровень исполнителей, так и уровень управления в системе исполни-тельного руководства;

- принцип четкой регламентации. В банке должны быть разработаны документы, регламентирующие порядок осуществления всех проводимых операций, документация, определяющая внутреннее и внешнее взаимодействие, распределение функций и полномочий, другая необходимая документация;

- принцип обеспечения высокого качества принимаемых решений. Вся информация, поступающая руководству, должна обладать полнотой и досто-верностью, необходимым для обоснованных решений, принимаемых на ее основе;

- принцип оперативности. Этот принцип подразумевает обеспечение об-работки и выдачи информации руководству банка в сроки, позволяющие ему принять решения, а ответственным сотрудникам принять к исполнению эти решения;

- принцип достаточности и экономичности системы. Система должна обеспечивать решения поставленных перед ней задач, при этом затраты на её содержание должны соответствовать характеру и масштабам проводимых банком операций;

- принцип компетентности. Система ценообразования предусматривает наличие у персонала необходимой квалификации для выполнения поставленных задач.

Перечень принципов системы ценообразования банковских услуг не ограничивается только теми, которые мы отметили выше. Здесь даны лишь основные, наиболее значимые принципы, на которых “построена” система ценообразования.

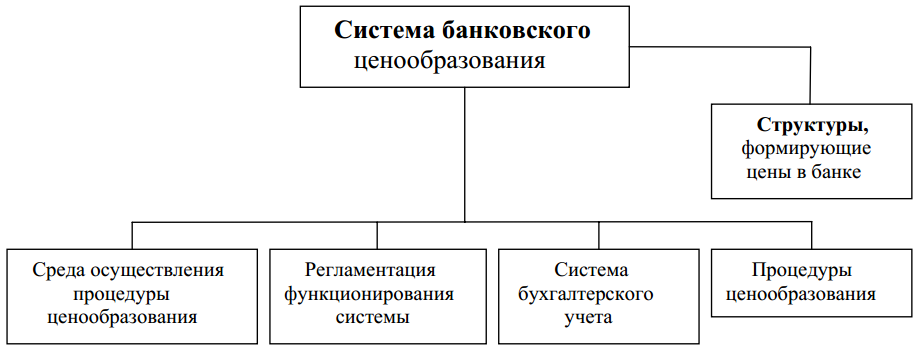

Система банковского ценообразования состоит из элементов (рис. 1.2) [32, c.19].

Рис. 1.2 Система банковского ценообразования

Среда осуществления процедуры ценообразования представляет собой некоторые условия, созданные руководством банка, характеризует отношения, практические действия, процедуры направленные на установление и актуализацию цен услуг. Элементы среды даны в рисунке 1.3.

Коротко охарактеризуем элементы среды ценообразования.

Политика и методы управления ценообразованием включают в себя цели банка и способы их достижения, которые определяются руководством.

Организационная структура банка определяет существующие формы подчинения и взаимодействия подразделений и сотрудников, раскрывает управленческие и функциональные связи в банке [15, c.41].

Деятельность руководства по поддержанию системы представлена в виде отношения руководства банка состоянию механизма ценообразования и его качественным характеристикам.

Распределение функций управления и ответственности способствует эффективному использованию персонала банка, позволяет делегировать полномочия, определить ответственного исполнителя.

Кадровая политика, как элемент среды ценообразования, занимает определенное место в системе и способствует эффективному подбору, расстановке и обучению специалистов в области коммерческого ценообразования.

Взаимодействие методов ценообразования позволяет максимально выгодно для банка и с пользой для потребителей его услуг использовать преимущества как затратного, так и ценностного методов, моделируя наиболее приемлемые в конкретных условиях подходы.

Цена является одним из основных факторов, влияющих на размер получаемой прибыли, а также на ряд других количественных и качественных показателей работы банка: рентабельность, оборот, конкурентоспособность, долю рынка и т.д. Более того, устанавливая тот или иной уровень цены, предприятие может достичь различных целей в зависимости от сложившейся ситуации на рынке: выживаемость, максимизация темпов роста, увеличение объемов продаж, стабилизация или рост рыночной доли и т.д.

К числу внутренних факторов относятся цели организации и маркетинга, стратегии по отношению к отдельным элементам комплекса маркетинга, издержки, организация ценообразования [17, c.201].

Рис. 1.3 Среда ценообразования [20, c.49]

На уровень цены оказывают воздействие внутренние и внешние факторы (рис. 1.4).

Внешние

Внутренние

Тип рынка

Оценка соотношения между ценой и ценностью продукта, осуществляемая потребителем

Конкуренция

Экономическая ситуация в стране

Уровень инфляции

Участники каналов сбыта

Государственное регулирование

Цели организации и маркетинга

Стратегии по отношению к отдельным элементам комплекса маркетинга

Издержки

Организация ценообразования

Факторы, влияющие на процесс ценообразования

Рисунок 1.4 Факторы, влияющие на процесс ценообразования

1.2 Инструменты и методы ценовой политики банка

Ценовая политика банка предполагает установление цен на различные банковские продукты и их изменение в соответствии с изменением рыночной ситуации. Ее объектами являются процентные ставки, тарифы, комиссионные, бонификации (премии), скидки, а также минимальный размер вклада. Традиционно считается, что цена является одним из определяющих факторов, влияющих на поведение потребителей. И сегодня цена имеет очень большое значение в конкурентной борьбе, несмотря на упоминавшуюся тенденцию повышения роли неценовой конкуренции.

В экономической литературе выделяется три основных подхода банковского ценообразования [19, c.56]:

1) ценообразование, ориентированное на издержки;

2) ценообразование, ориентированное на рынок;

3) целевое ценообразование.

Ценообразование, ориентированное на издержки. Долгосрочная стратегическая цель ценовой политики любого банка — это максимизация прибыли. Для того чтобы достичь этой цели, необходимо знать величину и структуру издержек. Ценообразование на основе издержек предполагает, что сначала банк подсчитывает свои издержки и выясняет их зависимость от количества оказанных услуг, а затем цена и объем сбыта банковских услуг устанавливаются таким образом, чтобы выручка от реализации покрывала издержки и обеспечивала необходимую прибыль.

Хотя банки и уделяют много внимания учету затрат, практика показывает, что большинство из них не знает с достаточной точностью, чего стоит им оказание конкретных услуг. Это связано, в частности, со сложной структурой банковских издержек.

Явные (денежные) банковские издержки на оказание конкретной услуги подразделяются на три категории: издержки разработки (development costs), издержки сбыта (delivery costs) и накладные затраты (allocated overhead costs) [20, c.70].

Издержки разработки включают все расходы на разработку конкретной услуги: затраты на исследования, материалы, оплату труда и т.д. Эти издержки должны тщательно учитываться и возмещаться.

Издержки сбыта — это расходы, связанные с доведением продукта до потребителя: затраты на оплату труда, маркетинг, материалы и т.д. [20, c.107].

Эти два вида издержек подсчитать сравнительно несложно. Гораздо более сложны для определения накладные затраты, точнее, доля общих накладных расходов банка в затратах на оказание отдельной услуги.

Помимо этих явных есть и неявные (скрытые) банковские издержки. Такие издержки могут принимать форму упущенной прибыли, например, если банк предоставляет кредиты по ставкам ниже среднерыночных.

В рамках ценообразования на основе издержек можно выделить несколько методов установления цены. Наиболее традиционным из них является котловой метод. Согласно этому методу банк не производит калькуляцию по каждой конкретной сделке, а учитывает только общие издержки и устанавливает усредненную базовую цену по каждому виду услуг с таким расчетом, чтобы цена покрывала эти средние издержки и включала в себя желаемую прибыль.

Второй метод, часто применяющийся в сочетании с первым, — это дифференцированное ценообразование. Согласно этому методу базовая цена в каждой конкретной сделке корректируется, в результате чего происходит дифференциация цен на одну и ту же услугу. Наиболее характерным примером применения этого метода является установление процента за кредит. В качестве критериев дифференциации процентных ставок по выдаваемым кредитам коммерческими банками применяются [22, c.129]:

- кредитный риск по конкретному заемщику, определяемый ликвидностью его активов и перспективами окупаемости кредитуемого мероприятия, связанными с выдачей кредита издержками на получение информации; избранными способами обеспечения кредита (чем больше риск, тем выше процентная ставка);

- срочность кредитования (процентная ставка по долгосрочным кредитам всегда выше, чем по краткосрочным);

- характер заемщика с точки зрения его экономического потенциала и фактического объема банковских операций (для постоянных и надежных клиентов могут устанавливаться льготные ставки).

Критериями дифференциации процентных ставок по вкладам могут быть сумма вклада, его срок, схема выплаты процентов, характер вкладчика.

Ценовая политика коммерческого банка предполагает установление цен на различные банковские продукты и их изменение в соответствии с изменением рыночной ситуации. Ее объектами являются [18, c.20]:

- процентные ставки;

- тарифы;

- комиссионные;

- бонификации (премии);

- скидки;

- минимальный размер вклада.

К инструментам ценовой политики, успешно применяемым банками, относятся, в частности, расчленение цен, их дифференциация и уравновешивающее ценообразование.

Большую роль играет расчленение цен. При установлении цены на банковские услуги, например, процента за кредит, не представляется возможным точно рассчитать издержки по привлечению денежных ресурсов, или издержки по совершению операций. Поскольку в связи с этим нижняя граница цены, тяготеющая к издержкам, не поддается точному определению, банки стремятся в каждом конкретном случае к максимизации выручки, с тем расчетом, чтобы суммарная выручка по меньшей мере покрывала совокупные издержки на оплату труда, приобретение материальных и привлечение денежных ресурсов.

Зачастую в процессе переговоров с клиентом банку приходится уступать и делать скидки. Минимизировать их позволяет расчленение цен (политика малых средств), в ходе которого банк вместо общей цены на услугу в целом устанавливает ряд частных (дробных) цен. Например, для банковского кредита могут быть установлены следующие частные цены: комиссионное вознаграждение за предоставление кредита (в том числе за запрошенный, но не востребованный кредит); процентная ставка (за взятый кредит); комиссионный сбор за превышение суммой кредита остатка на счете (исчисляемое на наивысшее сальдо периода); комиссионный сбор с оборота (исчисляемый на сумму оборота по ссудному счету) или тариф за ведение счета (исчисляемый исходя из числа бухгалтерских проводок по счету); возмещение накладных расходов.

В ходе переговоров банк может поступиться некоторыми из частных цен, но, как показывает практика, эта уступка оказывается меньше, чем она могла бы быть в случае установления единой цены (процента-нетто). Такой результат возникает потому, что даже при незначительных уступках со стороны банка клиент быстро приобретает ощущение успешности переговоров и считает неудобным продолжать оказывать давление на цену.

Большое значение имеет дифференциация цен. Этот метод ценовой политики относится к традиционным, широко применяющимся и отечественными банками. В первую очередь он используется при установлении процента за кредит. В качестве критериев процентных ставок по выдаваемым кредитам зарубежными коммерческими банками применяются: кредитный риск по конкретному заемщику; срочность кредитования; характер заемщика с точки зрения его экономического потенциала и фактического объема банковских операций. Критериями дифференциации процентных ставок по вкладам являются срочность вклада и характер вкладчика.

Представляет интерес концепция установления процентных ставок с учетом всего комплекса отношений банка с клиентом. В соответствии с этой концепцией устанавливается система льготных кредитных ставок в зависимости от того, является ли заемщик вкладчиком банка и каков размер его вклада. Наивысший процент взимается с клиентов, не являющихся вкладчиками, а для вкладчиков он тем меньше, чем меньше в определенном периоде соотношение «кредиты–вклады». В ряде банков США клиенту предоставляется возможность получать экономическую выгоду по вкладам до востребования в зависимости от средней величины его вклада, но не непосредственно – в форме выплачиваемых процентов, а опосредованно – путем снижения тарифов по ведению счета в случае повышения хранимой на нем денежной суммы. Кроме того, банк может с помощью понижения цен стимулировать использование определенных видов услуг. Например, тариф на расчеты чеками может быть установлен ниже, чем на остальные виды расчетных услуг.

Следует отметить далее уравновешивающее ценообразование. На некоторые услуги банки могут вводить заниженные цены в расчете на то, что неполученные прибыли или даже убытки по этим услугам будут компенсированы (уравновешены) прибылями по другим операциям.

Ценообразование, ориентированное на рынок, напротив, предполагает возможность установить цену исходя из реалий рынка и специфики потребителя. В результате рыночных исследований, тестирования продукта или на основе опыта устанавливают взаимосвязь между ценой и объемом сбыта. Затем, исходя из поставленных задач по объему сбыта (доле рынка), определяют оптимальную цену.

1.3 Цена банковского продукта и основные этапы ценообразования

В современных словарях даются различные определения цены. Современный финансово-кредитный словарь трактует цену, как «денежное выражение стоимости товара». В финансово-кредитном энциклопедическом словаре «цена - это денежное выражение стоимости товара и его полезности». В словаре-справочнике «Рыночная экономика» цена - это «выражение стоимости товара в денежных единицах определённой валюты (национальной или международной) за количественную единицу товара с указанием согласованного базиса поставки». Группа исследователей Российской экономической академии им. Г.В. Плеханова считает, что «цена - количество денег (или других товаров и услуг), за которое продавец согласен продать, а покупатель готов купить единицу товара или услуги». Как видим, при определении экономической категории цены используются два альтернативных подхода – стоимостной и рыночный.

Таблица 1.1

Классификация цен банковских продуктов [20, c.115]

|

Критерий классификации |

Виды цен |

|

По характеру обслуживаемой клиентуры |

Корпоративные, розничные |

|

В зависимости от государственного воздействия, регулирования и степени конкуренции на рынке |

Свободные (рыночные), фиксированные, регулируемые |

|

По принадлежности к субъекту рынка |

Цена покупателя, цена продавца |

|

По отношению к базовой ставке |

Максимальные, минимальные |

|

По содержанию базовой операции |

Курс, банковский процент, комиссионная ставка |

|

По способу установления |

Фиксированные и плавающие |

|

По степени учёта фактора времени |

Постоянные, сезонные, ступенчатые |

|

По способу уплаты |

Уплачиваемые единоразово и периодически |

|

В зависимости от уровня рынка |

Индивидуальные, аукционные, биржевые |

Выделяют два основных способа установления цен на банковские продукты – в виде процента, который устанавливается для депозитно-кредитных продуктов, и в виде комиссии, которая взимается по прочим. Взимание процента происходит от суммы задолженности на периодической основе. Величина комиссии может быть установлена по отношению к единице банковского продукта, которая может быть измерена в рублях, количестве сделок (операций) и прочее. Комиссии обычно взимаются в разовом порядке, но могут быть и периодическими. Некоторые банковские продукты предполагают смешанное ценообразование.

На сегодняшний день общепринятой считается следующая последовательность этапов установления цены банковских продуктов:

1. Постановка целей ценообразования. Можно выделить 3 основные группы целей:

- Цели, ориентированные на прибыль. Сюда могут быть отнесены цели, направленные на максимизацию прибыли, минимизацию налогообложения, достижение безубыточности и пр.

- Цели, ориентированные на сбыт, могут быть связаны с завоеванием доли рынка, увеличением объемов продаж, ускорением оборачиваемости капитала, расширением клиентской базы и пр.

- Цели, ориентированные на изменение рыночной позиции, могут предполагать вытеснение конкурентов, установление неформальных отношений с государственными органами и т.п.

2. Оценка спроса на различные виды банковских продуктов. Под объемом спроса понимают количество банковских продуктов, которое имеющиеся и потенциальные клиенты готовы приобрести по заданной цене на определенных условиях. Закон спроса, как известно, гласит, при прочих равных условиях объём спроса тем выше, чем ниже цена продукта и наоборот.

Основные факторы, оказывающие влияние на спрос, вызывают сдвиг графика спроса вверх или вниз. К ним относятся доходы покупателей; цены на товары-заменители и на дополняющие товары; вкусы, мода и предпочтение покупателей; реклама; сезонные изменения в спросе; ожидания покупателей.

Однако существуют и исключения из общего закона спроса:

Цена может быть показателем качества продукта. Это происходит тогда, когда потребитель не может квалифицированно судить о качестве предлагаемого ему товара. В этом случае он склонен принимать цену этого товара за своеобразный показатель его качества. На этом основана широко распространённая практика повышения цен без реального улучшения качества товаров. Фактически здесь имеет место направленное воздействие посредством цены на мнение потребителей о качестве товаров, результатом чего является сдвиг линии спроса вверх и вправо, а не движение вдоль неизменной линии спроса. Практика скрытого повышения цен может быть успешной лишь при непрерывной смене моделей, марок выпускаемых товаров, при значительном и даже избыточном их разнообразии.

Другой случай коллизий в функционировании закона спроса - эффект Веблена. Этот эффект связан с престижным спросом, ориентированным на приобретение продуктов, свидетельствующих, по мнению потребителя, о его высоком социальном статусе [23, c.201]. Такую функцию могут выполнить лишь продукты, доступ к которым для широких масс, так или иначе, ограничен. Обычно таким ограничителем является высокая цена, поэтому престижный спрос обычно ассоциируется со спросом на дорогостоящие продукты. Престижной ценностью могут обладать не только дорогостоящие, но и распределяемые бесплатно или по льготным ценам продукты, если доступ к ним для широкого круга потребителей ограничен какими-то другими, неценовыми средствами.

Адекватность оценки спроса и установления оптимальной цены на банковский продукт в значительной мере определяются степенью развития в банке системы маркетинговой информации.

3. Анализ издержек, формирование себестоимости банковских продуктов. На любом этапе жизни банка неизменно существует задача учета, анализа и управления затратами.

Определение себестоимости банковских продуктов является одной из важнейших задач управленческого учета в коммерческом банке. В условиях ужесточения конкурентной борьбы, общей тенденции снижения прибыльности банковских операций, необходимости принятия более высоких рисков детальный анализ расходов банка становится насущной необходимостью. Отправной точкой для комплекса мероприятий по снижению себестоимости банковских продуктов и оптимизации их ассортимента является информация о себестоимости операций и отдельных бизнес-процессов. Особая важность расчета себестоимости связана ещё и с тем, что её величина является нижней границей цены.

4. Анализ цен и банковских продуктов конкурентов. Одним из главных факторов внешней среды, определяющих величину цен банка, выступает конкуренция. Конкурентами отдельного банка являются как другие банки, так и иные финансово-кредитные, прочие фирмы, предлагающие финансовые продукты. Цены, устанавливаемые конкурентами, во многом определяют ценовую стратегию и тактику банка, поэтому их изменения необходимо отслеживать, подвергать тщательному анализу. Цены на банковские продукты и их качество находятся в прямой зависимости, а значит клиенты, выбирая банк для обслуживания, будут стремиться сопоставить, прежде всего, эти показатели. Предпочтение будет отдано той кредитной организации, у которой цены будут в большей мере соответствовать уровню качества.

5. Выбор метода ценообразования. Существует множество методов ценообразования, которые имеют свои преимущества и недостатки. Их рассмотрение будет проведено в .

6. Учёт дополнительных факторов, влияющих на цены. Выбранный метод ценообразования во многом определяет ценовую стратегию банка, для успешного осуществления которой необходимо учитывать ряд дополнительных факторов, влияющих на установление цен. Выделяют следующие факторы, влияющие на цены: 1) имидж банка (брэнд); 2) удобство расположения для потенциальных клиентов; 3) влияние других субъектов рынка; 4) ценовые скидки; 5) ценовая дискриминация; 6) особенности налогообложения.

7. Установление окончательной цены. На основе данных, полученных на предыдущих этапах, банк прогнозирует потенциальную реакцию рынка на различные варианты цен и, исходя из этого, устанавливает их окончательную величину.

В зависимости от обстоятельств банки используют следующие методы ценообразования, которые могут быть разделены на три основные группы, в зависимости от того, какие факторы в большей степени при установлении цены принимает во внимание банк:

1) затратные методы (при ориентации на собственные издержки);

2) рыночные методы (при ориентации на конъюнктуру рынка);

3) параметрические методы (при первостепенном учете нормативов затрат на технико-экономический параметр продукции).

Затратные методы ценообразования предполагают расчет цены продажи банковского продукта путем прибавления к издержкам на его производство (процентным, предельным, переменным или полным) некой определенной величины, называемой маржей. Наиболее часто расчеты проводятся на основе процентных издержек, что связано со сложностью определения для банка предельных, переменных и полных издержек. В качестве базиса для расчета процентных издержек банком может приниматься либо вся ресурсная база, либо ее часть (целевые ресурсы или ресурсы соответствующе срочности). Важным моментом при этом является необходимость учета обязательных резервов, депонируемых коммерческими банками в ЦБ РФ.

Рыночные методы состоят в том, что цена устанавливается исходя из цен на аналогичные продукты конкурентов или исходя из субъективной оценки клиентами банка ценности его продуктов.

Параметрические методы предполагают установление цен исходя из стоимости базового продукта и дополнительной надбавки за улучшенные характеристики (параметры) конкретного продукта. Примером параметрических методов в банке может служить кредитная линия, по которой в цене кроме процентов учитывается еще плата за неиспользованный лимит.

На практике банки используют всю совокупность методов ценообразования. С усилением конкуренции приоритет в ценообразовании смещается с первой группы методов на вторую. Этот сдвиг тем более заметен, чем меньше банк и чем меньше его финансовая интеграция с клиентом.

2 АНАЛИЗ ЦЕНОВОЙ ПОЛИТИКИ АО «СБЕРБАНК РОССИИ»

2.1 Организационная характеристика банка

Акционерное общество «Сбербанк России», именуемое в дальнейшем «Банк», является кредитной организацией.

Учредителем Банка является Центральный банк Российской Федерации, именуемый в дальнейшем Банк России.

Полное фирменное наименование Банка: Открытое акционерное общество «Сбербанк России». Сокращенное фирменное наименование Банка: АО «Сбербанк России». На английском языке: полное фирменное наименование Банка: Sberbank of Russia, сокращенное фирменное наименование Банка: Sberbank.

Банк имеет круглую печать со своим полным фирменным наименованием на русском языке и указанием на место нахождения, штампы, бланки со своим наименованием, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации. Банк имеет исключительное право использования своего фирменного наименования, товарного знака, эмблемы (логотипа).

Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется федеральными законами, иными нормативными правовыми актами, в том числе нормативными актами Банка России, а также Уставом.

Банк является юридическим лицом, имеет филиалы и другие обособленные подразделения. Банк имеет в собственности обособленное имущество, учитывает его на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, и нести обязанности, быть истцом и ответчиком в суде.

Банк является коммерческой организацией, основной целью которой является получение прибыли при осуществлении деятельности в соответствии с законодательством Российской Федерации, в том числе при осуществлении банковских операций.

Банковские операции Банк осуществляет на основании соответствующих лицензий, выдаваемых Банком России в порядке, установленном федеральным законом. Отдельные виды деятельности, перечень которых определяется федеральными законами, Банк вправе осуществлять на основании соответствующих лицензий.

Органами управления Банка являются: Общее собрание акционеров, Наблюдательный совет Банка, коллегиальный исполнительный орган - Правление Банка, единоличный исполнительный орган - Президент, Председатель Правления Банка. Акционерами Банка могут быть юридические и физические лица, в том числе иностранные, в соответствии с законодательством Российской Федерации. Акционеры Банка не отвечают по обязательствам Банка и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Банк не отвечает по обязательствам своих акционеров. Банк несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Банк не отвечает по обязательствам государства и его органов. Возврат вкладов физических лиц в Банке обеспечивается в порядке, предусмотренном федеральными законами.

Банк осуществляет следующие банковские операции:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных выше привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) переводы денежных средств по поручению физических и юридических лиц, в том числе банков- корреспондентов, по их банковским счетам;

5) инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) куплю-продажу иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдачу банковских гарантий;

9) переводы денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Банк вправе осуществлять обслуживание экспортно-импортных операций клиентов с применением различных финансовых инструментов, принятых в международной банковской практике.

Банк осуществляет операции с платежными картами в соответствии с действующим законодательством Российской Федерации и в порядке, установленном Банком России.

Переводы денежных средств без открытия банковских счетов, за исключением переводов электронных денежных средств, осуществляются по поручению физических лиц.

Банк помимо банковских операций осуществляет следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и сделки осуществляются в рублях и в иностранной валюте в соответствии с федеральными законами.

Банк осуществляет валютный контроль за операциями клиентов - физических и юридических лиц.

Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами.

Банк имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами, в том числе брокерскую, дилерскую, депозитарную.

В пределах своей компетенции Банк обеспечивает защиту сведений, составляющих государственную тайну.

Общее собрание акционеров является высшим органом управления Банком. Наблюдательный совет Банка осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных Уставом к компетенции Общего собрания акционеров. Руководство текущей деятельностью Банка осуществляется Президентом, Председателем Правления Банка и Правлением Банка. Президент, Председатель Правления и Правление Банка подотчетны Наблюдательному совету Банка и Общему собранию акционеров.

Для осуществления контроля за финансово-хозяйственной деятельностью Банка годовым общим собранием акционеров Банка избирается Ревизионная комиссия в количестве 7 членов. Ревизионная комиссия избирается на срок до следующего годового Общего собрания. Проверка (ревизия) финансово-хозяйственной деятельности Банка осуществляется по |тогам его деятельности за финансовый год, а также во всякое время по инициативе Ревизионной комиссии, по решению Общего собрания акционеров, Наблюдательного совета Банка или по требованию акционера (акционеров), владеющего в совокупности не менее чем 10 процентами голосующих акций банка. Ревизионная комиссия представляет Общему собранию акционеров заключение по итогам проверки (ревизии) финансово-хозяйственной деятельности Банка за год.

Для проверки и подтверждения достоверности финансовой (бухгалтерской) отчетности, подготовленной в соответствии с законодательством Российской Федерации, а также финансовой отчетности, подготовленной в соответствии с Международными стандартами финансовой отчетности, Банк на договорной основе привлекает аудиторские организации, осуществляющие аудиторскую деятельность в соответствии с законодательством Российской Федерации и Международными стандартами аудита. Аудиторская организация рекомендуется Общему собранию акционеров Наблюдательным Советом Банка по итогам проведения конкурса по отбору аудиторских организаций в соответствии с Действующим законодательством Российской Федерации, Уставом и внутренними документами банка.

Внутренний контроль в Банке осуществляют в соответствии с полномочиями, Определенными Уставом и внутренними документами Банка:

1) органы управления Банка, предусмотренные настоящим Уставом;

2) Ревизионная комиссия;

3) Главный бухгалтер (его заместители) Банка;

4) руководители (их заместители) и главные бухгалтеры (их заместители) филиалов Банка;

5) Служба внутреннего аудита Банка;

6) структурное подразделение (ответственный сотрудник) по противодействию легализации отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

7) контролер профессионального участника рынка ценных бумаг;

8) иные подразделения и сотрудники Банка, осуществляющие внутренний контроль в соответствии с Полномочиями, определяемыми внутренними документами Банка.

Полномочия органов внутреннего контроля, порядок их образования и функционирования определяются федеральными законами, иными нормативными правовыми актами, в том числе нормативными актами Банка России, Уставом банка, внутренними документами Банка, Принимаемыми в установленном в Банке порядке.

Служба внутреннего аудита – совокупность структурных подразделений Банка (Управление внутреннего аудита центрального аппарата Банка и соответствующие подразделения Службы внутреннего 1удита в филиалах), осуществляющих свою деятельность в соответствии с Положением о Службе внутреннего аудита Банка.

Надзор и контроль за деятельностью Банка осуществляется Банком России и органами, уполномоченными федеральными законами и иными нормативными правовыми актами.

Система корпоративного управления Сбербанка представляет собой систему органов управления и контроля, созданных в соответствии требованиями законодательства Российской Федерации, регулятора, Московской Биржи, а также с учетом рекомендаций Базельского комитета по банковскому надзору и международных лучших практик корпоративного управления. Созданная в банке система органов управления и контроля устанавливает правила и процедуры принятия корпоративных решений, обеспечивает управление и контроль деятельности банка, регулирует взаимоотношения между акционерами, Наблюдательным советом, менеджментом и иными заинтересованными лицами.

На текущий момент действующая система корпоративного управления отвечает интересам устойчивого развития бизнеса банка, обеспечивая одновременно защиту прав и законных интересов акционеров.

Графически система корпоративного управления Банка может быть представлена следующим образом (приложение 1).

2.2 Анализ деятельности АО «Сбербанк»

Сбербанк является крупнейшим банком Российской Федерации, а также одной из крупнейших системообразующих компаний страны. По рыночным позициям, по объему активов и капитала, по финансовым результатам работы и масштабам инфраструктуры Банк в несколько раз превосходит ближайших конкурентов. Это уникальная позиция на домашнем рынке, которая дает неоспоримое конкурентное преимущество. Банк заметно эффективнее как рынка в целом, так и ближайших конкурентов.

За последние годы Банком проведена большая работа, которая обеспечила окончательное формирование основных групп конкурентных преимуществ, а именно:

Значительная клиентская база. Банк успешно работает с клиентами во всех сегментах (от розничных клиентов и индивидуальных предпринимателей до крупнейших холдингов и транснациональных компаний) по всем регионам страны.

Огромный масштаб операций. Банк имеет неоспоримые преимущества как с точки зрения масштаба бизнеса (размера сделок, доступа к ресурсам, международных рейтингов), так и с точки зрения размера и качества физической инфраструктуры (в частности, уникальной сбытовой сети для розничных и корпоративных клиентов, включающей физические офисы, банкоматы и платежные терминалы, цифровые каналы обслуживания).

Широкий спектр финансовых продуктов и услуг. За счет наличия в продуктовой линейке Группы полного спектра операций для всех групп клиентов во всех странах присутствия, Сбербанк может обеспечить комплексное обслуживание каждого клиента как в России, так и за рубежом. Банк также обладает уникальной возможностью качественного обслуживания как физических, так и юридических лиц одновременно.

Промышленные технологии. За 5 лет нам удалось создать прочный фундамент для дальнейшего инновационного развития — мы создали промышленную систему управления рисками, консолидировали операционную функцию, существенно упорядочили ИТ-процессы и системы.

Мощный бренд. Конкурентное преимущество основано на доверии со стороны всех категорий клиентов, которое подкрепляется качеством обслуживания и положительным клиентским опытом.

За прошедшие 5 лет бренд Сбербанка наряду с нашими традиционными атрибутами надежности и стабильности все больше начинает ассоциироваться с современными технологиями и инновационностью, становится символом успеха Сбербанка.

Международное присутствие. В последние годы Сбербанк существенно расширил свое международное присутствие и стал по настоящему международной группой. Присутствие в 22 странах мира дает нам возможность тиражировать внутри Сбербанка лучшие технологии и практики, диверсифицировать риски, укреплять бренд на международных рынках, развивать интернациональную команду сотрудников.

Коллектив и управленческие технологии. За 5 лет коллектив Сбербанка существенно обновился, укрепил свои навыки, а также приобрел уникальный опыт масштабной трансформации. Также мы уделили значительное внимание разработке и масштабному тиражированию современных управленческих технологий: например, построению функции по работе с персоналом, внедрению инструментов Производственной системы Сбербанка, повышению эффективности управления текущей деятельностью.

Динамика основных показателей экономики России в 2017 году формировалась под влиянием ряда негативных внешних факторов: падения цен на нефть, значительного роста геополитической напряженности и последующего введения секторальных санкций против России. Внешние факторы усугубили начавшееся еще во второй половине 2015 года за-медление экономики, обусловленное структурными проблемами.

Ограничение доступа к внешним рынкам капитала и значительное ухудшение условий торговли при падении цен на нефть способствовали ускорению оттока капитала из России и вызвали резкое ослабление курса рубля. В октябре Банк России досрочно перешел к режиму плавающего валютного курса и предложил рынку меры по повышению долларовой ликвидности – валютные РЕПО и свопы. Тем не менее, ситуация на валютном рынке оставалась сложной.

Для стабилизации валютного рынка Банк России в декабре 2017 года поднял ключевую ставку c 9,5% до 17%. Курс рубля удалось стабилизировать, хотя ослабление осталось значительным – по итогам года рубль потерял 41,8% своей стоимости к доллару и 34,2% к евро. Золотовалютные резервы за 2017 год сократились на 25%. Рост ключевой ставки значительно повысил стоимость фондирования от Банка России, но не уменьшил его роль как основного поставщика ликвидности.

Привлечение средств населения российскими банками замедлилось с 19,0% в 2016 году до 9,4% в 2017 году. Замещая дефицит внутренних ресурсов и отток капитала, обеспечивая поддержание кредитной активности, Банк России увеличил объем кредитов банкам с 4,8 до 9,8 трлн руб. за год. При этом основной прирост пришелся на кредиты под залог нерыночных активов банков. В результате доля средств ЦБ в пассивах банковского сектора увеличилась за 2017 год с 7,7% до 12%.

Ключевые российские заемщики были вынуждены обратиться к кредитам российских банков ввиду ограничения внешнего финансирования, а также снижения возможностей привлечения средств на рынке рублевых облигаций. В результате в отличие от предыдущего года динамика кредитного портфеля банков в большей степени определилась кредитованием юридических лиц – их портфель увеличился на 30,3%, годом ранее – на 13,2%. Прирост портфеля кредитов населению снизился почти вдвое: 13,8% против 28,7% годом ранее.

Ухудшение перспектив экономического роста и падение реальных доходов населения оказали давление на качество кредитного портфеля банков. Уровень просроченной задолженности вырос с 4,1% до 4,6%, причем основное ухудшение произошло в сегменте потребительского кредитования и в большей степени затронуло банки в нише высокомаржинального потребительского кредитования.

Высокие темпы кредитования корпоративных клиентов позволили сохранить долю просроченных кредитов в кредитах нефинансовым организациям на уровне предыдущего года. Однако, ухудшение финансового положения ряда крупных заемщиков потребовало реструктуризации их кредитов. Кроме того, события на Украине привели к значительному ухудшению качества кредитов, предоставленных российскими банками украинским заемщикам.

Ухудшение качества кредитного портфеля и девальвация рубля, потребовавшие создания дополнительных резервов, и резкий рост стоимости фондирования от Банка России сократили прибыль банковского сектора почти на 40% по сравнению с 2016 годом.

Финансовые рынки также завершили год снижением – долларовый индекс РТС снизился на 45,2%, рублевый индекс ММВБ – на 7,1%. Суверенный рейтинг РФ был понижен до нижней границы группы рейтингов инвестиционного качества.

Несмотря на внешнеэкономические сложности, Сбербанк сохранил лидирующие позиции на основных сегментах российского финансового рынка (табл. 2.1).

Таблица 2.1

Доля сбербанка на рынке

|

% |

31 декабря 2017 |

31 декабря 2016 |

|

Активы |

29,1 |

29,6 |

|

Капитал |

28,7 |

28,4 |

|

Кредиты корпоративным клиентам |

35,0 |

33,3 |

|

Кредиты частным клиентам (с Сетелем) |

36,8 |

34,0 |

|

Средства корпоративных клиентов |

21,9 |

17,2 |

|

Средства частных клиентов |

45,0 |

46,7 |

Несмотря на существенное ухудшение макроэкономических показателей в 2017 году Сбербанку удалось показать достойные финансовые результаты. Чистая прибыль по МСФО составила 290,3 млрд руб., снизившись по отношению к уровню 2016 года из-за резкого роста стоимости ресурсов в декабре 2017 и увеличения отчислений в резервы.

Сбербанку удалось обеспечить рентабельность собственных средств на достаточно высоком уровне – 14,8%, и рентабельность активов на уровне 1,4%. По показателю рентабельности активов Сбербанк входит в десятку лидеров стран Центральной и Восточной Европы и стран БРИКС.

Следуя консервативному подходу к созданию резервов на возможные потери по ссудам, Сбербанк направил в 2017 году на отчисления в резерв под обесценение кредитного портфеля 357,0 млрд руб., стоимость риска составила 2,3%. Рост стоимости риска был обусловлен необходимостью до создания резервов по валютным кредитам из-за снижения курса рубля, а также общим для рынка ухудшением качества кредитного портфеля как корпоративных, так и розничных клиентов на фоне замедления экономики, разовым созданием резервов по нескольким относительно крупным заемщикам и созданием резервов по украинским заемщикам в связи со сложной ситуацией на Украине.

При этом кредитный портфель Сбербанка вырос в части кредитов корпоративным клиентам на 40,7% и на 29,3% в части розничных клиентов. Сбербанк продолжил работу по повышению операционной эффективности и сокращению расходов. Сбербанк предлагает розничным клиентам широкий спектр банковских продуктов и услуг, включая депозиты, различные виды кредитования (потребительские кредиты, автокредиты и ипотеку), а также банковские карты, денежные переводы, банковское страхование и брокерские услуги. Все розничные кредиты выдаются по технологии «Кредитная фабрика».

На фоне девальвации рубля уровень достаточности основного капитала (рассчитанный в соответствии с требованиями Базель I) в 2017 году снизился к уровню 2016 года до 8,6%, достаточность общего капитала составила 12,1%.

Сбербанк предлагает розничным клиентам широкий спектр банковских продуктов и услуг, включая депозиты, различные виды кредитования (потребительские кредиты, автокредиты и ипотеку), а также банковские карты, денежные переводы, банковское страхование и брокерские услуги. Все розничные кредиты выдаются по технологии «Кредитная фабрика».

Сбербанк России обслуживает все группы корпоративных клиентов. На долю малых и средних компаний приходится более 33,9% корпоративного кредитного портфеля. Банк также предлагает депозиты, расчетные услуги, проектное, торговое и экспортное финансирование, услуги по управлению денежными средствами и прочие основные банковские продукты.

По итогам 2017 года активы банка увеличились на 15,27% и на 1 ноября 2017 года составили 19,3 трлн рублей. В пассивной части банк нарастил привлечение за счет средств предприятий и организаций на 22,48%, вкладов физлиц на 1,48%, привлеченных МБК на 20,87%, капитал банка увеличился на 8,34%, составив на начало ноября 2017 года 2,2 трлн рублей. В активах вновь привлеченные средства преимущественно распределены в кредитный портфель, вложены в высоколиквидные активы, векселя и акции.

Лидирующие позиции в ресурсной базе банка традиционно занимают средства на счетах и вклады частных лиц — 41,65% пассивов, 21,67% составляют остатки на расчетных и депозитных счетах корпоративных клиентов, собственные средства (капитал и резервы) — 15%, привлечение от банков (межбанковские кредиты) — 15,71% нетто-пассивов.

В структуре нетто-активов 69,94% приходится на кредитный портфель, в кредитном портфеле 70% составляют ссуды, выданные предприятиям и организациям; просрочка показана на уровне 2,6% по РСБУ (стабильна в динамике). Кредитный портфель главным образом состоит из долгосрочных (выданных на срок свыше года) кредитов. 9,78% активов — портфель ценных бумаг (преимущественно состоит из облигаций и госбумаг), денежные средства в кассе и на корсчете в ЦБ формируют 5% нетто-активов.

На рынке МБК Сбербанк работает в обе стороны, ежемесячно как привлекая средства, так и размещая избыточную ликвидность.

По итогам 2016 года банк получил 392,6 млрд рублей чистой прибыли (аналогичный показатель за 2015 год — 344,4 млрд рублей), за 10 месяцев 2017 года банк заработал 293,9 млрд рублей.

Согласно принятой еще в октябре 2008 года стратегии развития до 2017 года, Сбербанк должен достичь следующих результатов: во-первых, увеличить объем чистой прибыли в 2,5—3 раза по сравнению с 2007 годом (106,5 млрд рублей); во-вторых, снизить отношение операционных затрат к операционному доходу на 5 процентных пунктов (до 40%); в-третьих, поддерживать рентабельность капитала (ROE) на уровне не ниже 20% (согласно полугодовой отчетности по МСФО, в 2017 году показатель ROE составил 17,7%); в-четвертых, довести количество сотрудников до 200—220 тыс. (на данный момент их свыше 260 тыс.).

В рамках внедрения в Сбербанке новой сервисной модели в 2017 году проведена приоритизация клиентов. По каждому клиенту крупного и среднего бизнеса рассчитан потенциал в разрезе продуктов, реализована централизованная постановка задач и контроль планов по развитию бизнеса. За счет внедрения новой сервисной модели количество продуктов на клиента выросло за год с 3,3 до 3,6.

В течение года банк продолжил улучшать условия предоставления кредитов и гарантий в части сроков и требований к их обеспеченности, в том числе с учетом более гибкой системы ценообразования в соответствии с уровнем качества и риска заемщика. Так, были определены специальные условия финансирования проектов с государственной поддержкой, упрощен порядок принятия решений по низкорисковым гарантиям, сокращены сроки принятия решений по унифицированным продуктам. Особый фокус был сделан на развитии и продвижении продуктов, позволяющих облегчить доступ к государственной поддержке клиентам агропромышленного комплекса, что положительно влияет на развитие импортозамещения в российской экономике.

С середины 2017 года выделено отдельное направление по работе с органами государственного управления субъектов РФ и органами местного самоуправления.

Развитие сотрудничества с предприятиями малого и микробизнеса является одним из ключевых направлений деятельности Сбербанка. По итогам года количество активных клиентов малого бизнеса составило более 1 млн. Несмотря на сложный год, портфель данной категории клиентов вырос на 2%.

Особое внимание Сбербанк уделяет созданию доступной и удобной инфраструктуры для развития малого бизнеса в России. В 2017 году были предприняты значительные усилия по повышению эффективности и привлекательности Центров развития бизнеса и интернет портала «Деловая среда», предоставляющих предпринимателям широкий спектр сервисов для создания, управления и развития бизнеса:

Началось внедрение обновленного формата Центров развития бизнеса с расширенным перечнем небанковских услуг и возможностью получения различных государственных услуг в режиме «одного окна» (на конец года функционирует 25 обновленных центров).

На портале «Деловая среда» запущены сервисы по дистанционной сдаче отчетности в ФНС, подготовке и подаче документов для регистрации бизнеса.

На базе интернет портала и центров по всей стране регулярно проводятся образовательные семинары и он-лайн видеотрансляции.

По итогам 2017 года количество зарегистрированных на сайте «Деловой среды» пользователей превысило 145 тыс. субъектов.

В течение года Сбербанк продолжал совершенствовать и расширять продуктовое предложение для клиентов малого бизнеса. Так, по всей сети тиражированы продукты, облегчающие участие малого бизнеса в госзаказе, – «Тендерная гарантия», «Тендерный кредит» и комплексное решение для участия в торгах. Проведена масштабная миграция клиентов со старых систем удаленного обслуживания на систему Сбербанк Бизнес Онлайн. Количество клиентов, подключенных к системе Сбербанк Бизнес Онлайн, на конец года превысило 1 млн.

В России продолжился рост розничного кредитования, демонстрируя 14% прирост в 2017 году. Розничный портфель Сбербанка (включая портфель Сетелем) вырос на 23% по управленческому учету.

В розничном бизнесе Сбербанка стоит отметить следующие достижения 2017 года:

В 2017 году Сбербанк делал акцент на ипотечных продуктах, нарастив долю на рынке до рекордных для

банка 53% к концу года. Впервые в истории Сбербанка доля ипотечных кредитов превысила долю потребительских кредитов в структуре розничного портфеля (46,4% против 40,2%).

Эффективная система управления рисками позволила сохранить качество розничного кредитного портфеля Сбербанка на уровне выше, чем в среднем по рынку, несмотря на ухудшение экономической ситуации в 2017 году.

В 2017 году Сбербанк продолжал демонстрировать хорошие результаты в сегменте банковских карт и эк-вайринге, укрепив свои лидирующие позиции на рынке. Усиление ИТ инфраструктуры, активное развитие удаленных каналов обслуживания и целевой подход к каналам продаж способствовали сохранению высоких темпов роста комиссионных доходов от данных операций: 33,0%, против 35,5% в 2016 году.

В 2017 году Сбербанк начал использовать новый метод в определении наиболее подходящего продукта для клиента на основе финансового моделирования и сегментации клиентской базы. В премиальном сегменте Сбербанк демонстрировал большие успехи в привлечении состоятельных и ВИП клиентов за счет комплексных решений и пакетных услуг.

В массовом сегменте начато применение моделей для оптимизации кампаний активных продаж. Были осуществлены первые шаги по внедрению массовой персонализации: запущен цикл коммуникаций с клиентами, получающими заработную плату в Сбербанке; начата работа по развитию концепции оптимального продуктового предложения для клиента.

За 2017 год совокупный портфель кредитов физическим лицам Сбербанка и Сетелем вырос на 23% до 4,2 трлн руб.

Рост жилищного кредитования ускорился, в то время как потребительское кредитование замедлилось. За год частным клиентам выдано кредитов на сумму свыше 2 трлн руб. Совместная доля Сбербанка и Сетелем на российском рынке кредитования физических лиц увеличилась на 2,8 процентных пунктов и составила 36,8%.

Кредитные карты остаются одним из важных элементов продуктовой линейки банка, успешно применяемого для пере-крестных продаж существующим клиентам банка. Это позволяет сохранять уровень качества кредитного портфеля на приемлемом уровне.

Всего Сбербанк эмитировал 14,6 млн кредитных карт. Доля Сбербанка в остатках ссудной задолженности по кредитным картам и овердрафтам по данным Frank Research возросла с 23,5% до 29,9%. Банк упрочил позицию лидера этого рынка в России. За 2017 год объем ссудной задолженности по кредитным картам увеличился на 52,2% до 411 млрд руб.

Совместная доля портфеля автокредитов Сбербанка и Сетелем банка выросла за 2017 год на 1,0 процентный пункт до 15,8%. Группа Сбербанка вышла на первое место по выдачам автокредитов на российском рынке. С 2017 года все выдачи автокредитов переведены в дочернюю компанию «Сетелем Банк». Сетелем Банк имеет соглашения о сотрудничестве с 23 автомобильными брэндами. Несмотря на падение рынка продаж автомобилей и автокредитования в 2017 году, совокупный портфель автокредитов Сбербанка и Сетелем увеличился до 145 млрд руб.

За 2017 год объем привлеченных средств частных клиентов, включая сберегательные сертификаты, вырос на 5,9% и составил на конец года 8,5 трлн руб.

Сбербанк активно наращивал объемы привлечения средств на сберегательные сертификаты, утвердив доминирующую позицию на рынке с долей более 95%. Объем портфеля выпущенных сберегательных сертификатов составил 457 млрд руб. (+32,8% за год). Объем текущих счетов составил более 18% от общего объема привлеченных средств, что положительно повлияло на среднюю стоимость пассивов для Сбербанка. Значительную часть ресурсной базы Сбербанка продолжают составлять средства пенсионеров.

В 2017 году был запущен унифицированный формат обмена данными с ПФР, что позволило предложить новый сервис для пенсионеров: справка о видах и размерах пенсий и других социальных выплат ПФР, зачисленных на счет в Сбербанке.

В течение года Сбербанк укреплял свои рыночные позиции как банк, предоставляющий комплексные зарплатные решения для корпоративных клиентов. Число работающих физических лиц, получающих зарплатные начисления через Сбербанк, превысило 22 млн человек, увеличившись на 5,7% за год. Доля рынка Сбербанка по данной услуге увеличилась на 4,1 процентных пункта до 48%. Количество действующих договоров с корпоративными клиентами, сотрудничающими со Сбербанком по линии зарплатных проектов, превысило 334 тыс.

Рост доли непроцентных доходов – одна из стратегических целей Сбербанка. На конец 2017 года доля чистых непроцентных доходов в Операционном доходе до резервов розничного бизнеса составила 22,5%. Основными факторами роста непроцентных доходов в розничном бизнесе являются операции с банковскими картами, услуги эквайринга, а также платежи и переводы.

2.3 Анализ процесса ценообразования банка

Организация эффективного ценообразования банковских продуктов и услуг в АО «Сбербанк России» - важная и сложная задача. Ведь банк, работая на различных рынках, может оказывать массу услуг, цена каждой из которых сформирована по индивидуальной схеме.

Необходимо понимать, каким образом устанавливать цены на те или иные услуги, какие факторы влияют на это, кто устанавливает цену, как, когда, зачем и на основе чего. Кроме того, надо знать, какие есть методы формирования цен, как рассчитывается себестоимость услуг, как расщепляются общие расходы по продукту, можно ли “управлять” себестоимостью. Также немаловажно, как все это будет влиять на финансовый результат банка в целом и на каждое подразделение банка в частности (в том числе и в части мотивации персонала).

Установление цен на те или иные услуги банка проводится на основании стратегических целей, поставленных руководством банка (советом директоров, правлением банка). Ценовая политика банка определяет его курс и основные направления развития не только в настоящее время, но и ориентируется на будущее.

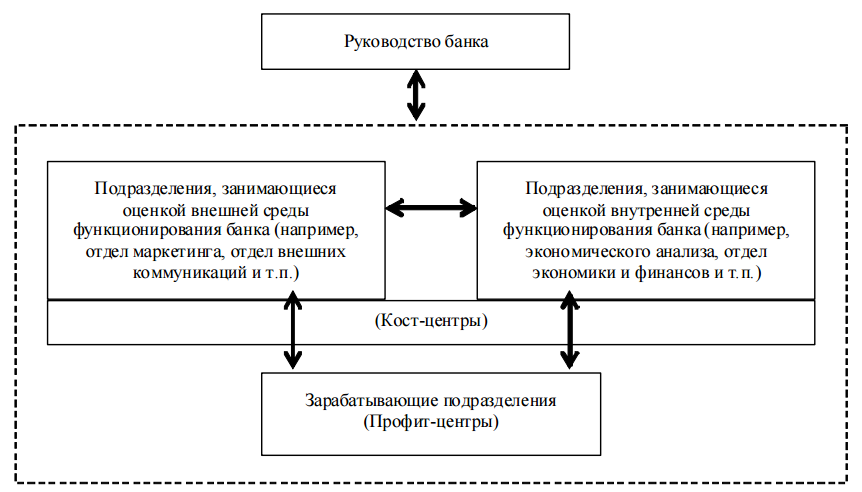

Структура отношений подразделений, которые участвуют в ценообразовании представляет собой взаимодействие руководства банка с подразделениями, занимающимися оценкой внешней и внутренней среды функционирования банка и зарабатывающими подразделениями (рис. 2.1).

Как можно заметить, на рисунке указаны схематично не только подразделения, участвующие в ценообразовании, и их связи, но и тип данных подразделений: профит-центры, т.е. те, главная цель которых - генерация прибыли банка, и кост-центры, т.е. те, главная цель которых - обслуживание подразделений банка.

Понятно, что кост-центры своими операциями (исследование рынка, проведение стресс-тестов, маркетинговые операции, анализ конкурентов и т.п.) так-же в конечном счете обеспечивают прибыльность банка, но лишь опосредованно: они не продают свои (банковские) услуги внешним клиентам, а “продают” свои вышеуказанные услуги другим подразделениям (профит-центрам). То есть все затраты кост-центров распределяются (аллоцируются) на зарабатывающие подразделения согласно драйверам распределения (например, пропорционально затраченному времени, количеству документов и т.п.).

Рис. 2.1 Совокупность отношений подразделений АО «Сбербанк России», участвующих в ценообразовании банковских услуг

Сущность действий структурных подразделений при установлении цен на банковские продукты заключается в выборе стратегии ценообразования, а также тактики достижения поставленных в ценовой политике банка целей.

Основные виды ценовых стратегий применяемых АО «Сбербанк России» сгруппированы в таблице 2.2.

Таблица 2.2

Основные ценовые стратегии АО «Сбербанк России»

|

Цена услуги по сравнению с ценой услуги-аналога |

Цена услуги по сравнению с ценой услуги-аналога |

||

|

Ниже |

Примерно одинаковая |

Выше |

|

|

Ниже |

Демпинг |

Латентный демпинг |

Ориентация на определенный рыночный сегмент |

|

Одинаковая или выше |

Стратегия вхождения в рынок |

Стратегия "ассоциированного рынка" |

Стратегия "лидера", или "снятия сливок" |

Стратегия демпинга подразумевает установление цен ниже (а иногда - и гораздо ниже), чем цены у банков-конкурентов. Данный метод хорош при завоевании рынка (или какой-либо его ниши), однако его минус в том, что банк может получить меньшую прибыль или сработать себе в убыток. Также одной из целей данной стратегии является удержание клиентов.

Стратегия латентного (т.е. скрытого) демпинга чаще всего применяется к крупным или важным клиентам. Для них могут устанавливаться специальные тарифы и условия на привлечение и размещение средств, на расчетно-кассовое обслуживание и т.п. Данный метод позволяет гибко реагировать на изменение ресурсной базы, дает возможность сделать пассивы более предсказуемыми.

Применение стратегии ориентации на определенный рыночный сегмент требует от АО «Сбербанк России» выбора конкретного сегмента рынка. В частности, деление рынка происходит по двум направлениям:

1) сегментирование по группам потребителей;

2) сегментирование по характеристикам предлагаемых услуг.

При проведении сегментации по первому признаку АО «Сбербанк России» решается важная задача: банк группирует клиентов по определенным признакам и устанавливает социально-экономические характеристики выявленных типов участников финансового рынка. Это позволяет банку для каждого типа клиентов предложить свои услуги, наиболее полно отражающие их потребности (например, для клиентов со средним достатком - кредиты на потребительские нужны, для более состоятельных - услуги по доверительному управлению активами или услуги life-style).

Стратегия «выхода (проникновения) на рынок» позволяет сформировать спрос, облегчить распространение услуги. Это одна из самых первых стратегий, применявшаяся в ценообразовании.

Стратегия «ассоциированного рынка» связана с представлением о соизмеримости качества услуг по сравнению с конкурентами. Применение этой стратегии требует большой маркетинговой деятельности. В рамках “ассоциированного рынка” могут применяется дополнительные механизмы ценообразования:

1) применение льготных цен;

2) применение эластичных цен;

3) применение неокругленных цен.

Стратегия «снятия сливок» рассчитана на более обеспеченных клиентов, ценящих все новое, которые активно реагируют на демонстрационные результаты и склонны приобретать новые банковские услуги по высоким ценам. Первоначальная продажа этих услуг идет по высоким ценам, а потом постепенно снижается.

Помимо этих используются и другие стратегии такие как:

1. Стратегия “скорейшего возврата средств”.

Цены устанавливаются на таком уровне, который позволяет прорваться в сектор рынка, где продажи банковских услуг приносят наиболее высокий уровень прибыли, что, в свою очередь, позволяет в короткие сроки вернуть инвестированные денежные средства. Данная стратегия сочетает в себе элементы стратегий “снятия сливок” и “вхождения в рынок”.

2. Установление цен таким образом, чтобы прибыль успешно реализуемых банковских продуктов покрывала убытки по прочим (возможно, убыточным) продуктам.

3 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ЦЕНООБРАЗОВАНИЯ В АО «СБЕРБАНК РОССИИ»

3.1 Направления совершенствования ценообразования в АО «Сбербанк»

АО «Сбербанк» необходимо повысить финансовую отдачу бизнеса, научившись более эффективно управлять затратами и соотношением риска и доходности. Необходимо систематически и предсказуемо повышать производительность и эффективность в терминах отдачи на капитал с учетом рисков.

Также необходимо повысить на четверть эффективность с точки зрения соотношения расходов к активам и сохранить за собой ведущие позиции по показателям рентабельности собственного капитала.

Для достижения этих целей необходимо решить две задачи:

- создать все необходимые для этого инструменты, процессы и процедуры.

- сделать «бережливость», ответственное управление ресурсами и оптимизацию соотношения риска и доходности частью культуры принятия управленческих решений в Сбербанке.

Для того чтобы повысить финансовую результативность АО «Сбербанк», необходимо работать в 3 ключевых направлениях.

- Управление через финансовый результат - эффективно и более детально измерять затраты, доходы и финансовый результат работы Банка. Иметь возможность анализировать финансовый результат Банка в разрезе каждой сделки, каждого клиента, канала продаж, продукта, процесса, структурного подразделения и направления бизнеса. Это станет возможным за счет реализации модели функционально-стоимостного анализа. Благодаря этому станет возможно определять ответственность каждого руководителя Банка за финансовый результат его деятельности.

- Оптимизация соотношения риска и дохода - развивать инструменты и практику использования показателей рентабельности капитала с учетом риска (RAROC — risk adjusted return on capital) для целей ценообразования, а также планирования и анализа эффективности сделок, клиентских взаимоотношений, продуктов и направлений бизнеса на базе RAROC, создать действенные механизмы распределения капитала как на уровне Группы, так и на уровне подразделений, продуктов и клиентов.

- Более совершенное планирование, контроль и управление уровнем расходов Банка - более совершенно планировать и контролировать уровень затрат Банка. Лучше управлять расходами и оптимизировать их по всем категориям:

- во-первых, внедрить более совершенные системы ресурсного планирования, использующие удельные показатели, нормативы и операционные драйверы затрат. Продолжить работу по построению системы управления производительностью труда;

- во-вторых, изменение способов взаимодействия с клиентами и перевод транзакций и продаж в удаленные каналы помогут оптимизировать расходы на физическую сеть отделений;

- в-третьих, оптимизировать систему управления Банка для снижения затрат на управленческий персонал, а также продолжить процессы объединения и оптимизации функций обеспечения и поддержки бизнеса;

- в-четвертых, перестроить систему закупок, выведя ее на новый профессиональный уровень и создав эффективный институт управления категориями закупаемых товаров и услуг;

- в-пятых, реализовать ряд специальных проектов для оптимизации затрат отдельных категорий. Наиболее значимой категорией для оптимизации станут ИТ-расходы;

- в-шестых, сформировать политику Банка в отношении использования аутсорсинга отдельных функций и проводить последовательную работу по повышению доли переменных расходов в структуре затрат Банка.

Основные метрики успеха с точки зрения затрат - соотношение операционных расходов к операционным доходам и активам (C/I и C/A соответственно). С точки зрения эффективности использования капитала необходимо отслеживать показатели рентабельности капитала (ROE) и рентабельности капитала с учетом риска (RAROC).

За прошедшие 5 лет организационная инфраструктура Банка претерпела колоссальные изменения. Появились и получили развитие важнейшие функции и направления, без которых невозможно представить.

В ряде случаев АО «Сбербанк» недооценил сложность и важность работы в этих направлениях. В других — создали мощные процессы и инструменты, но не в полной мере обеспечил их повсеместное и эффективное использование. В следующие пять лет продолжится тренд на повышение сложности бизнеса. Все это создает значительные ограничения для дальнейшего развития Сбербанка.

АО «Сбербанк» необходимо устранить эти ограничения и создать мощный фундамент для дальнейшего развития и роста. Построить все элементы, которые необходимы для зрелой и эффективной организации масштаба и сложности.

Особый акцент при этом необходимо сделать на формировании системы преемственности в управлении, удержании ключевых для развития Банка сотрудников и внедрении лучших практик корпоративного управления.

В управлении рисками, необходимо сформировать организационные навыки и возможности, которые сделают Сбербанк уникальной организацией.

Для того чтобы превратить АО «Сбербанк» в по-настоящему зрелую организацию, необходимо работать в следующих направлениях:

- МИС, ЦХД, управление данными - построить систему управленческой аналитики мирового класса.

- Система управления - найти правильный баланс между эффективностью, координацией и скоростью/гибкостью при построении структуры управления как в РФ, так и за рубежом.

- Производственная система Сбербанка - внедрить модель зрелости ПСС в качестве стандарта ежедневной работы Банка, интегрировать ее с кадровым циклом и сделать краудсорсинг штатным инструментом работы Банка.

- Управление процессами - сделать процессы частью системы управления Банка наряду с продуктами, территориями и сегментами. Для этого необходимо измерять их показатели и интегрируем процессы в системы планирования, мотивации и оценки результатов деятельности Банка.

- Управление проектами - выстроить систему управления проектами следующего поколения, обеспечив эффективное использование ресурсов и быструю реализацию наиболее приоритетных задач.

- Синергии универсальной финансовой группы - максимально эффективно извлекать синергетический эффект из всех бизнесов АО «Сбербанк».

- Создание экосистем - создавать вокруг себя экосистемы и управлять партнерствами.

- Корпоративная социальная ответственность - стать ведущей в регионе компанией в области корпоративной социальной ответственности.

Также необходимо отслеживать ключевые вехи и целевые показатели отдельных проектов и использовать несколько интегральных показателей эффективности, в том числе по процессам, качеству реализации проектов в портфеле Банка, инновационной активности и опросов по уровню зрелости ПСС.

Российский рынок банковских услуг для физических лиц продолжает оставаться одним из самых привлекательных в мире. Несмотря на то что среднегодовые темпы роста активов и пассивов замедлятся в 2017–2018 годах по сравнению с 2009–2016 годами, а маржа сократится, рынок остается высокорентабельным.

Две трети доходов рынка будут приходиться на массовый сегмент.

Увеличится значимость массового высокодоходного сегмента, удельный вес которого в доходах розничного рынка вырастет с 20 до 30%. Самый высокий темп роста мы ожидаем в высокодоходном сегменте, однако его доля в доходах рынка не превысит 2%.

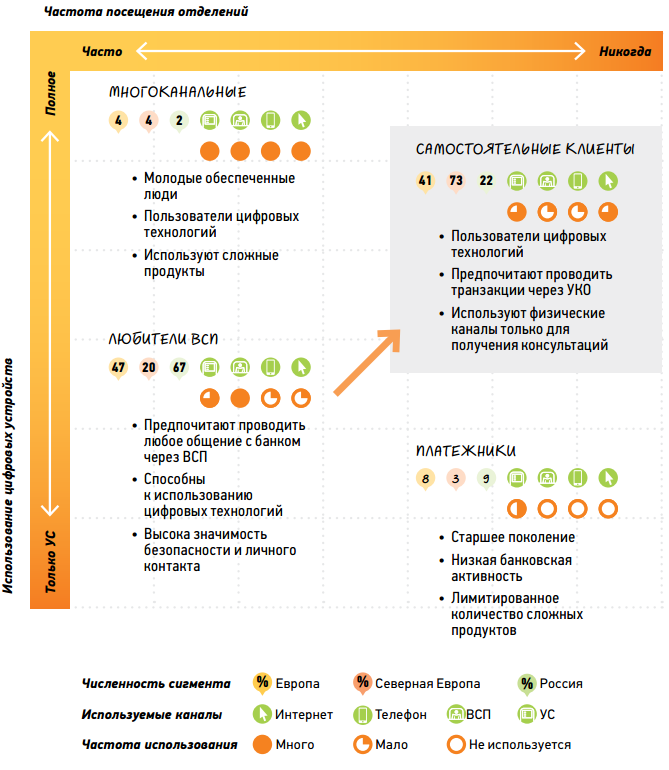

Потребности клиентов в базовых финансовых услугах останутся без изменений. Однако развитие современных технологий резко изменит ожидания клиента с точки зрения формы и качества взаимодействия с Банком. Принципиальными становятся доступность услуг в режиме 24/7, высокая скорость взаимодействия, а также индивидуальный подход и персонализация предложений. Увеличится финансовая грамотность населения. Резко возрастет доля так называемых самостоятельных клиентов, предпочитающих пользоваться дистанционными каналами без посещения отделений Банка и непосредственного контакта с сотрудниками.

Объем доступной клиентам информации будет возрастать с огромной скоростью. Это, с одной стороны, сделает более простым сравнение параметров продуктов, а с другой — приведет к перегруженности информацией и росту влияния эмоциональных и репутационных факторов при принятии решений. Для многих клиентов все более важную роль будет играть не просто качество и удобство взаимодействия при получении финансовых услуг, а эмоциональная составляющая, органичная интеграция поставщика услуг в повседневную жизнь, как частного лица, так и владельца бизнеса.

Рис 3.1 Распределение клиентов по моделям поведения

На рынок выходят новые участники, которые определят новые конкурентные вызовы. К ним относятся, в первую очередь, банки операторов мобильной связи, а также новые высокотехнологичные участники рынка. Они, главным образом, специализируются на кредитовании, платежах и удобстве клиентского опыта в удаленных каналах, умело используют информацию о клиенте, которой владеют.

С этой точки зрения конкурентами АО «Сбербанк» становятся также и розничные сети. Появление на банковском рынке новых игроков будет способствовать повышению требований к качеству клиентского опыта, управления издержками, что с большой вероятностью приведет к его консолидации.

Относительно низкий уровень финансовой грамотности клиентов и неразвитость инфраструктуры безналичных платежей обуславливают высокую долю наличного оборота в экономике России (более 80% по объему транзакций). Во многих отношениях наличные деньги продолжают оставаться главным конкурентом Сбербанка. Задача увеличения объема безналичных операций остается одним из основных вызовов и огромной возможностью для Банка.

На основе анализа сильных и слабых сторон Сбербанка, а также новых вызовов, в среднесрочной перспективе, Банку необходимо определить следующие приоритеты стратегии развития розничного бизнеса на следующие 5 лет:

- обеспечение надежности и качества процессов;

- формирование позитивного клиентского опыта и построение максимально глубоких отношений с клиентами;

- внимание к сотрудникам, в том числе изменение корпоративной культуры, а также принципов отбора, адаптации и обучения персонала;

- повышение эффективности работы розничного направления Сбербанка.

Главной задачей розничного бизнеса является построение глубоких доверительных отношений с клиентами, то есть стать незаметной, но неотъемлемой частью их жизни. Быть надежным и проверенным финансовым советником и партнером клиентов и помогать им принимать самые главные для них финансовые решения.

Для того чтобы достичь этой цели через 5 лет, АО «Сбербанк» необходимо решить четыре задачи по развитию бизнес-модели розничного бизнеса на рынке РФ:

- Упрочить лидерство Сбербанка в каналах массового привлечения клиентов. Уделять первостепенное внимание рынкам зарплатных проектов, начисления пенсий и социальных пособий. Конвертация пользователей регулярных платежей в активных клиентов Сбербанка.

- Сделать продукты Банка неотъемлемой частью ежедневной жизни клиентов АО «Сбербанк». Развивать продукты для регулярных сбережений, повысить привлекательность дебетовых карт/расчетного счета благодаря массовому развитию эквайринга, в том числе на базе новых методов идентификации клиентов, и программы лояльности. Из этих продуктов необходимо сформировать удобные и выгодные пакеты, соответствующие потребностям различных клиентских сегментов. Таким образом, к 2018 году не менее 30% клиентов будут использовать подобные пакеты услуг.

- Построить максимально глубокие отношения с клиентами за счет понимания их потребностей, внимания и индивидуального подхода. Продолжить развитие специализированных моделей обслуживания и ценностных предложений, отвечающих потребностям и предпочтениям различных сегментов клиентов: пенсионеров, молодежи, более состоятель-ных клиентов, сотрудников корпоративных клиентов. Развивать возможности по формированию для клиентов индивидуальных, персонализированных предложений, адаптированных именно под их ситуацию и потребности. Если эти предложения будут состоять из комбинаций продуктов и услуг, то это будет намного выгоднее для клиента, чем, если бы они приобретались по отдельности.

- Выстроить полностью бесшовное и качественное взаимодействие клиента и Банка через любые каналы. Вне зависимости от того, какой канал обращения использовал клиент (отделение, банкомат, мобильный банк и др.), он везде получил одну и ту же информацию и большую часть предоставляемых продуктов и услуг. Взаимодействие с клиентами необходимо сделать мультиканальным, т.е. начав работать в одном канале (например, по телефону или на сайте), клиент сможет без каких-либо сложностей продолжить его в другом канале (например, в мобильном приложении или в отделении). Продолжить развитие удаленных и цифровых каналов.

В результате подавляющее большинство транзакций и порядка трети продаж будут совершаться клиентами удаленно, а общее количество транзакций на одного клиента увеличится почти вдвое.

В этой связи значительное внимание уделить вопросам кибербезопасности.