Ценообразование в торговле на примере реально существующей организации ООО «ЛАЙМ

Содержание:

Введение

Актуальность темы заключается в том, что цена в условиях современной экономики - важнейший экономический параметр среды деятельности предприятия, с которым оно вынуждено считаться и по возможности на него влиять. В условиях конкурентного рынка цена формируется преимущественно под воздействием факторов, объективно складывающихся независимо от предприятия, и является в большинстве случаев для него величиной заданной.

Современная экономика обосновывается на самостоятельных, экономически обоснованных товаропроизводителях, а для них цены - решающий фактор результатов производственной и финансовой деятельности. Рынок диктует условия выживания. Поэтому правильно выбранная ценовая политика, грамотная тактика формирования цен, экономически выверенные методы ценообразования составляют основу успешной деятельности любого предприятия, независимо от форм собственности.

Следует обратить внимание на сложность формирования ценовой политики предприятия, поскольку в ценообразовании участвует большое количество торговых и торгово-посреднических предприятий на всем пути товара от производителя к потребителю.

Успех коммерческого предприятия определяют научно обоснованная ценовая стратегия, разумная ценовая тактика и правильная методика установления цен. Цена и ценовая политика для предприятия - второй после товара существенный элемент маркетинговой деятельности. Именно поэтому разработке ценовой стратегии и цен должно уделяться самое пристальное внимание со стороны руководства любого предприятия, желающего наиболее эффективно и долговременно развивать свою деятельность на рынке, так как любой ложный или недостаточно продуманный шаг немедленно отражается на динамике продаж и рентабельности.

Объект исследования - Общество с ограниченной ответственностью «ЛАЙМ», осуществляющее розничную торговлю продовольственными товарами.

Предмет исследования - ценообразование на предприятии и его влияние на финансовые результаты предприятия.

Цель курсовой работы - разработка рекомендаций по совершенствованию ценовой политики современного предприятия.

Задачи, которые необходимо было решить для достижения поставленной

цели:

- раскрыть теоретические аспекты ценообразования на предприятии торговли и его влияние на финансовые результаты предприятия;

- дать краткую характеристику предприятия ООО «ЛАЙМ»;

- показать влияние ценообразования на финансовые результаты деятельности предприятия.

В процессе исследования были использованы: горизонтальный анализ, вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ. Практическая значимость работы заключается в том, что разработанные мероприятия по увеличению прибыли предприятия за счет эффективно сформированной политики ценообразования ООО «ЛАЙМ» позволяют повысить эффективность функционирования предприятия в целом.

Для выполнения поставленных в курсовой работе задач изучена и обобщена научно-методическая литература, нормативные документы, монографии и учебные пособия ученых экономистов, использована справочно-правовая система «Консультант Плюс», документация предприятия.

Теоретической основной и являются труды отечественных и зарубежных экономистов по вопросам ценообразования. При выполнении работы были использованы труды таких авторов, как О.В. Ефимова, В.В. Ковалев, Н.П. Любушин, Г.В. Савицкая, А.Д. Шеремет и др., а также публикации в периодических изданиях финансово-экономического профиля, учебные пособия и методические разработки кафедры.

Глава 1. Теоретические аспекты ценообразования на предприятии торговли

Цена: сущность, понятие, функции и виды

Цена является одним из элементов управления рыночным механизмом хозяйствования и отражает закономерности развития экономики и конъюнктуры товарного рынка.

Одновременно цена - важнейший показатель для каждого конкретного предприятия, так как предопределяет размер его доходов и прибыли, то есть финансовое благополучие и возможности производственного и социального развития, личный доход собственника.

В рыночной системе хозяйствования цена играет главную структуроопределяющую роль, выступает основным звеном системы рыночного саморегулирования и характеризуется следующими моментами:

1) формирование конечного уровня цены происходит не в сфере производства, а в сфере реализации продукции, то есть на рынке, цена всегда является рыночной величиной;

2) цены на продукцию, товары, услуги определяются собственниками, субъектами хозяйствования, в результате этого нет отчуждения товаропроизводителей от результатов труда;[1][1]

3) цены выявляют диспропорции между предложением (производством) и спросом (потреблением) и мгновенно реагируют - включается механизм рыночного ценообразования, поэтому цена служит равновесной величиной, балансирующей спрос и предложение;

4) цена несет в себе свойство конкурентности, выступая инструментом конкурентной борьбы, перераспределения ресурсов, перелива капиталов;

5) роль государства в ценообразовании ограничена - оно определяет общие правила формирования цен, а фиксирует или регулирует цены только на ограниченный круг продукции, товаров, сырья, услуг, имеющих значение для обеспечения и поддержания жизненного уровня населения.

В рыночной системе механизм свободного ценообразования сочетается с государственным регулированием.

В силу всего этого рыночные цены динамичны, постоянно меняются под влиянием различных факторов и поэтому трудно прогнозируемы.

Определение обоснованного уровня цены - наиболее сложный момент в деятельности предприятия, так как цена подвержена влиянию множества факторов, которые нужно учитывать специалистам по ценообразованию.

В современной экономической теории чаще всего рассматривают цену как результат функционального взаимодействия ценообразующих факторов, действующих в совокупности и неразрывном единстве.[12][2]

Выбор общего направления в ценообразовании, главных подходов к определению цен на новые и уже выпускаемые изделия, оказываемые услуги с целью увеличения объемов реализации, товарооборота, повышения производства и укрепления рыночных позиций предприятия обеспечивается на основе маркетинга. Цены находятся в тесной зависимости от других сторон деятельности предприятия, от уровня цен во многом зависят достигаемые коммерческие результаты. Неверная или правильная ценовая политика оказывает многоплановое воздействие на все функционирование предприятия. Суть целенаправленной ценовой политики заключается в том, чтобы установить на товары такие цены, так варьировать ими в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические задачи. В рамках ценовой политики частные решения (взаимосвязь цен на товары в пределах ассортимента, использование скидок, варьирование ценами, обеспечение оптимального соотношения своих цен и цен конкурентов, формирование цен на новые товары и так далее) увязываются в единую интегрированную систему.

Прежде чем установить окончательную цену, предприятие учитывает также степень государственного регулирования, уровень и динамику спроса, характер конкуренции, потребности оптовых и розничных торговцев, которые продают товар конечному потребителю. Не зависимо от того, каким образом ведется формирование цен на продукцию, во внимание принимаются некоторые общеэкономические критерии, определяющие отклонения уровня цен вверх или вниз от потребительской стоимости товара.

Определение «цена» является широко употребляемым, и его значение представляется очевидным и понятным. В справочной, а также в специальной экономической литературе даются определения этого понятия.

Ожегов С.И. характеризовал цену как денежное выражение стоимости товара [28][3].

Согласно экономической теории, цена - денежное выражение стоимости единицы товара, проявление закона стоимости. Цена должна соответствовать величине общественно необходимых затрат труда, вложенных в производство товара, затрат, определяемых общественно необходимым рабочим временем на изготовление единицы товара [32][4].

Цена является денежной формой стоимости произведенных товаров (продукции), выполненных работ, оказанных услуг, т.е. результатов предпринимательской деятельности. Иными словами, цена - та сумма денег, которая уплачивается покупателем продавцу при купле-продаже соответствующего товара.

Лозовский Л. рассматривал цену как фундаментальную экономическую категорию, означающую количество денег, за которое продавец согласен продать, а покупатель готов купить единицу товара. Цена определенного количества товара составляет его стоимость, поэтому правомерно говорить о цене как денежной стоимости единицы товара. В случае, когда единица данного товара обменивается на определенное количество другого товара, количество становится товарной ценой данного товара [26][5].

В ценовом механизме следует различать и выделять две взаимодействующие части. Это, с одной стороны, сами цены, их виды, структура, величина, динамика изменения и, с другой - ценообразование как способ, правила установления, формирования новых цен и изменения действующих.

Цена на товар в условиях рынка складывается под влиянием спроса и предложения. Однако это не исключает участия государства в регулировании цен на отдельные виды товаров. Государственное регулирование цен осуществляется посредством контроля за необоснованным их завышением. С этой целью правительство может устанавливать декларирование цен на продукцию, вводить предельные коэффициенты повышения цен и предельные уровни рентабельности, исходя из экономической и социальной значимости товаров. Данные факторы существенно влияют на процесс планирования цены.

Определение рыночной цены осуществляется по установленным законодательством правилам, обобщение которых может быть сведено к главному - установить именно ту цену, которая сложилась на рынке под влиянием спроса и предложения и без каких-либо внешних воздействий, препятствий, ограничений [17][6].

Цена определяет структуру и объем производства, движение материальных потоков, распределение товарной массы и наконец, уровень жизни общества [13][7].

Таким образом, можно сделать вывод что цена - это денежное выражение единицы произведенной продукции (работ, услуг) и важнейший показатель, предопределяющий размер прибыли торгового предприятия.

Цена имеет три основные функции: измерительная; регулирующая; стимулирующая.

Первичной функцией цены следует считать измерительную. Благодаря цене удается измерить, определить стоимость товара, иначе говоря, определить, какое количество денег покупатель должен заплатить, а продавец получить за проданный товар. Зная цену весовой, объемной, штучной единицы товара и умножая ее на количество продаваемых продавцом и приобретаемых покупателем единиц, можно установить величину денежного платежа за товары и услуги [15][8].

Цену можно использовать в качестве инструмента регулирования экономических процессов. Так, в рыночной экономике цены - это основной инструмент уравновешивания спроса и предложения, увязывающий денежный запрос производителя или продавца товаров на их оплату с ответной реакцией потребителя, покупателя. При этом характерно, что сама регулирующая цена рождается в процессе регулирования и является в этом смысле регулируемой. Поэтому точнее было бы говорить о функции саморегулирования товарно- денежных процессов с помощью равновесных, т.е. самоустанавливающихся цен, уровень которых соответствует выравниванию спроса и предложения.

Как в рыночной, так и в нерыночной экономике цены выполняют стимулирующую функцию, влияя на заинтересованность производителей в повышении объемов производства и качества продукции во имя увеличения выручки от продажи. Механизм этого влияния пролегает через желание производителя увеличивать доход и прибыль, которые непосредственно связаны с ценами на продукцию, товары и услуги, т.е. производитель стремится повысить и выпуск товара, и качество, и цену.

В зависимости от сфер торговли цены делятся на оптовые, розничные, закупочные и тарифы [15].

Оптовыми называют цены, по которым продукция реализуется крупными партиями, в условиях оптовой торговли.

Система оптовых цен применяется в торгово-сбытовых операциях между организациями, а также при реализации продукции через специализированные магазины и сбытовые конторы оптовой торговли, на товарных биржах и в любых других торговых организациях, продающих товары оптом, в значительном количестве.

Расчет оптовой цены производится с помощью формулы 1:

Цопт = С + П+ Кн, ( 1)

где С - себестоимость, руб.;

П - прибыль, руб.;

К„ - косвенные налоги.

Розничная цена - это цена, по которой розничные торговые фирмы реализуют продукцию населению и предприятиям. Она включает оптовую цену (отпускную цену предприятия, если товар был закуплен непосредственно у изготовителя) и торговые наценки розничных торговых фирм. Рассчитывается розничная цена по формуле 2:

Црозн=Цопт без НДС+ТН + НДСрозн , (2)

где ТН - сумма торговой надбавки, руб.;

НДСрозн. - сумма НДС, включаемая в цену в розничной торговле, руб.

Закупочные цены - это цены государственных закупок продукции у предприятий, организаций, населения. В российской экономической практике были и в определенной степени продолжают быть распространенными государственные закупки сельскохозяйственной продукции у ее производителей по закупочным ценам для продовольственного снабжения городского населения, районов Крайнего Севера, армии и создания государственных резервов. В принципе термин «закупочные цены» может трактоваться гораздо более широко, применительно ко всем видам государственных закупок. Расчет закупочной цены определяется по формуле 3:

Цзак = Цприоб без НДС + Снаб.сбыт.надб. + НД С опт» (3)

где Цприоб.без НДС - Цена приобретения без НДС, руб.;

Снаб.сбыт.надб. - снабженческо-сбытовая надбавка.

Определенной спецификой обладают цены на услуги, представляющие виды деятельности, при которых не создается продукт в его материальновещественной форме, но изменяется качество имеющегося продукта. Специфичность услуг как вида деятельности накладывает отпечаток на формирование цен на услуги, именуемых тарифами (расценками). Типичными примерами тарифов являются уровень оплаты коммунальных и бытовых услуг, плата за телефон, за пользование радио и телевидением.

В зависимости от степени участия государства в регулировании цен могут применяться следующие виды: фиксированные, регулируемые, свободные, договорные.

Фиксированные цены - это твердые, установленные государством цены, уровень которых определен в прейскурантах. Предприятие при планировании цен не вправе их изменять.

Регулируемые цены - это цены, на которые государство устанавливает максимальный или минимальный уровень, переходить который предприятия не имеют права.

Свободные цены - это цены, уровень которых предприятие устанавливает самостоятельно, исходя из собственных соображений и спроса на продукцию. Переход от фиксированных государственных цен к свободным, рыночным ценам называют либерализацией цен.

Договорные цены - это цены, величина которых определена предваряющим акт купли-продажи соглашением, документально зафиксированным контрактом между продавцами и покупателями.

1.2. Влияние цен на результаты деятельности предприятия

В условиях рынка часто складывается ситуация, когда предприятия понижают или повышают цены, что обусловлено вполне объективной причиной - изменением конъюнктуры рынка и является нормальной практикой в ценообразовании.

Снижение цен может быть вызвано следующим:

1) необходимостью сохранить свои позиции на рынке в условиях сильной конкуренции;

2) ответной реакцией на снижение цен конкурирующих предприятий;

3) желанием завоевать большую долю рынка, то есть занять доминирующее положение;

4) недостаточным спросом на производимый или реализуемый товар;

5) потребностью расширить объем производства (продаж) для получения наличных средств или для полной загрузки мощностей. [15][9]

Снижение цен всегда является болезненным процессом, так как приводит к снижению доходов и прибыли, а также может расцениваться потребителями как ухудшение качества товаров (продукции), то есть оказать негативное влияние на образ предприятия в глазах покупателей. С экономической точки зрения снижение цены оправдано в том случае, если за счет роста продаж снизятся средние издержки на единицу продукции (товара), или произойдет рост спроса, перекрывающий уменьшение прибыли. В этих условиях сохранение или увеличение массы прибыли зависит от двух основных факторов:

степени изменения объема продаж при снижении цены, что во многом зависит от эластичности спроса;

степени влияния изменения объема продаж на издержки - в свою очередь этот фактор определяется структурой затрат, то есть соотношением постоянной и переменной части, чем выше доля переменных затрат, тем большего объема продаж надо добиться предприятию для сохранения прибыли.

Уровень спроса, цена, затраты - взаимосвязанные показатели. Поэтому при оценке последствий снижения цен надо рассматривать их в комплексе.

Учет коэффициента эластичности. При снижении цены происходит, с одной стороны, рост спроса потребителей на товары, а с другой - снижение прибыли с единицы каждого изделия и, следовательно, уменьшение получаемой предприятием прибыли в целом. Для того чтобы при снижении цены предприятие получило такой же размер прибыли, как и при прежней цене, объем производства товаров надо увеличить. Требуемое увеличение объемов производства рассчитывают по формуле 1.4:

………………………………….(4)

где X - требуемое увеличение объема, %;

Р - снижение цены, руб.;

R - прибыль в единице изделия при прежней цене, руб.; v - доля переменных затрат, коэф.;

с - себестоимость единицы изделия, руб.

Предприятие может увеличить производство изделий, если ему позволяют производственные мощности, но, чтобы получить прибыль, надо не только произвести, но и реализовать больше изделий, а это возможно в том случае, если коэффициент эластичности спроса по цене на изделие будет не ниже, чем рассчитанный по формуле 5:

(5)

Если фактический коэффициент эластичности спроса на изделие меньше, то снижение цены не приведет к росту спроса, компенсирующему снижение выручки от продажи, и прибыль, полученная предприятием, уменьшится. Одновременно при изменении объемов производства происходит изменение затрат предприятия, причем их сумма растет за счет условно-переменных расходов, а себестоимость единицы изделия снижается за счет условно постоянных издержек в определенном диапазоне масштабов производства в краткосрочном периоде.

В сфере торговли изменение цены также приводит к изменению спроса на товар, что отражается на объемах товарооборота, размерах валовой прибыли, уровне издержек обращения и прибыли от продажи [21][10].

Снижение цены приведет к снижению размера торговой надбавки и уменьшению валовой прибыли.

Повышение цен может быть вызвано несколькими причинами:

устойчивой инфляцией, обусловленной как ростом издержек, так и ростом цен на товары, что вынуждает предприятия постоянно повышать цены;

наличием чрезмерного спроса, когда потребитель согласен платить больше, чтобы приобрести товар.

Изменение цен по-разному будет влиять на объемы продаж и прибыль в зависимости от эластичности спроса (рынка). В условиях неэластичности или слабоэластичного рынка предприятие может позволить себе увеличивать цены, повышая долю прибыли в цене, в то время как снижение цен не приведет к росту продаж и, следовательно, нецелесообразно. Эластичный рынок весьма чувствителен к изменению цен, и действия предприятия должны быть обоснованы. Повышение цен на нем приводит к переключению спроса на другие товары (субституты) или на товары конкурентов, поэтому предприятие должно учитывать реакцию конкурентов - если они также поднимут цены, то прибыль возрастет, так как покупатели не смогут переключить свой спрос. Снижая цены, необходимо осуществить анализ изменения выручки, затрат и прибыли [24][11].

Для сохранения прежней прибыли при изменении цены или затрат в сфере торговли целесообразно осуществлять анализ чувствительности финансовых результатов, отвечающий на вопросы, что произойдет, если изменяются эти показатели, и что надо сделать, чтобы получить прибыль в том же размере.

Анализ чувствительности финансовых результатов к изменению цены и структуры затрат. В основе анализа чувствительности деятельности предприятия торговли лежит расчет объема товарооборота, обеспечивающий получение определенной прибыли при изменении цены, постоянных или переменных затрат. Расчет товарооборота, обеспечивающего получение базовой прибыли, основан на принципе маржинальной прибыли, рассчитываемой в торговой деятельности как разница между суммой валовой прибыли и величиной переменных издержек обращения предприятия. В зависимости от того, какой показатель меняется, используются разные методики.

Методика определения товарооборота при изменении уровня торговой надбавки, то есть цены. Снижение или увеличение уровня торговой надбавки приводит к изменению цены и суммы получаемой валовой прибыли, уровень которой зависит от уровня торговой надбавки. Влияние изменения цены рассчитывают следующим образом [18][12].

Определяют исходный товарооборот (Т|) при новом уровне валово прибыли по формуле 6:

(6)

где ВП0 - базовая сумма валовой прибыли, руб.;

УВП1 - новый уровень валовой прибыли, коэф.

Рассчитывают маржинальную прибыль (МП1) при исходно товарообороте по формуле 7:

МП1 = ВП0 – Уп.п.*Т1 (7)

где Уп.п. - уровень переменных затрат, коэф.

3. Новый товарооборот (Тн) для получения того же размера прибыли определяют по формуле 8:

(8)

где МП0 - маржинальная прибыль предприятия при исходном уровне торговой надбавки, руб.

Методика определения товарооборота при изменении уровня переменных издержек.

Определяем маржинальную прибыль (МП1) при новой доле маржинальной прибыли в валовой прибыли по формуле 9:

(9)

где Дмп- доля маржинальной прибыли при новых переменных затратах, коэф.

Новый товарооборот, сохраняющий прибыль, рассчитывают по формуле 10:

(10)

где Увп0- базовый уровень валовой прибыли, коэф.

Методика определения товарооборота при изменении суммы постоянных расходов.

Новую маржинальную прибыль (МПН) можно определить используя формулу 11:

МПн=П0=ПЗн (11)

где П0- исходная прибыль предприятия, руб.; ПЗН- новая сумма постоянных затрат, руб.

Определим новый товарооборот по формуле 12:

(12)

где Дмпо - доля маржинальной прибыли в валовой прибыли при старой сумме постоянных затрат, коэф.

Оценка чувствительности деятельности торгового предприятия позволяет разработать программу действий на случай возможных изменений показателей, а также продумать мероприятия для достижения товарооборота при колебаниях цен, затрат, что безусловно, будет способствовать более стабильному положению и уверенности и снизит риск предпринимательской деятельности.

Глава 2. Анализ ценообразования на предприятии ООО «ЛАЙМ»

2.1. Организационно-экономическая характеристика ООО «ЛАЙМ»

Общество с ограниченной ответственностью «ЛАЙМ» зарегистрировано 17.12.01 г. Постановлением администрации Тракторозаводского района города Челябинска № 5870 с момента регистрации предприятие является юридическим лицом.

Полное официальное наименование общества - общество с ограниченной ответственностью «ЛАЙМ».

Сокращенное наименование общества - ООО «ЛАЙМ».

Предприятие имеет круглую печать с указанием своего полного фирменного наименования, а так же штампы, бланки и расчетный счет, открытый в Челябинском банке Сбербанка РФ ОСБ № 8405/154.

Уставный капитал Общества составляется из номинальной стоимости долей его участков. Уставный капитал Общества определяет минимальный размер его имущества, гарантирующего его интересы его кредиторов. Размер уставного капитала Общества составляет сто тысяч рублей.

Доля Учредителя в уставном капитале составляет 100 (сто) процентов. Вкладом в уставный капитал Общества являются денежные средства, внесенные по объявлению о взносе наличными, а также некоторое торгово-технологическое оборудование, внесенное согласно акту оценки.

Основной целью создания Общества является осуществление коммерческой деятельности для извлечения прибыли. Основными видами деятельности Общества являются:

1) удовлетворение общественных потребностей в товарах и услугах;

2) розничная реализация товаров народного потребления;

3) приобретение товаров розничного ассортимента и его продажа.

Предприятие осуществляет свою деятельность в соответствии с Уставом и законодательством Российской Федерации.

Основным видом деятельности предприятия является розничная реализация продуктов питания населению.

Предприятие имеет самостоятельный баланс, в котором отражается его имущество. Имущество предприятия состоит из основных и оборотных средств, а также иных материальных и финансовых ценностей.

Общество является юридическим лицом, по российскому праву: имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде и арбитраже.

Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит предмету и целям деятельности.

Участникам Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов. Участники Общества, внесшие вклады в уставной капитал Общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников Общества.

В случаи несостоятельности (банкротства) общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для Общества указания, либо иным образом имеют возможность определить его действия, на указанных участков или других лиц в случаи недостаточности имущества Общества, может быть возложена субсидиарная ответственность по его обязательствам.

Российская Федерация, ее субъекты и муниципальные образования не несут ответственности по обязательствам Общества, равно как Общество не несет ответственности по обязательствам Российской Федерации, ее субъектов и муниципальных образований.

Предприятие обеспечивает гарантированный законом минимальный размер оплаты труда, условия труда и меры социальной защиты работников. Размер оплаты труда работников предприятия установлен согласно штатному расписанию.

Большое влияние на развитие розничного товарооборота предприятия оказывают состояние, развитие и использование материально-технической базы предприятия. Торговый зал и складские помещения предприятия оснащены оборудованием и современными кассовыми аппаратами.

Использование материально-технической базы торговли непосредственно связано с режимом работы предприятия и, в частности, со сменностью их работы, временем начала и окончания рабочего дня, временем обеденного перерыва, выходными и санитарными днями. Предприятие работает с 8 до 21 часов без перерыва на обед. Средняя продолжительность рабочего дня составляет 13 часов.

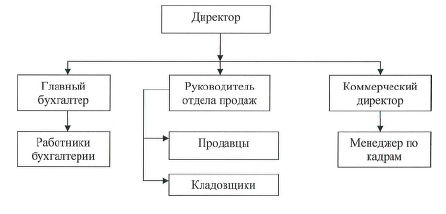

На предприятии действует линейно-функциональная структура управления, представленная на рисунке 1.

Рис.1. Организационная структура предприятия ООО «ЛАЙМ»

Положительными сторонами линейно-функциональной структуры управления является то, что:

она позволяет осуществлять эффективный централизованный контроль за достижениями результатов стратегии;

является эффективной формой организации труда для выполнения простых операций, которые не требуют частых контактов между различными службами.

Недостатки данной структуры: отделы могут быть более заинтересованы в реализации целей и задач своих подразделений, чем общих целей всей организации. Это увеличивает возможность конфликтов между функциональными областями. [18][13]

Одним из основных показателей, по которому оценивается хозяйственная деятельность предприятий торговли, является розничный товарооборот.

Розничный товарооборот учитывается в ценах фактической реализации строго за отчетный период на основе первичных документов - товарно-денежного отчета и прилагаемых к нему документов. В соответствии с Инструкцией по заполнению унифицированных форм федерального государственного статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг» в состав товарооборота розничной торговли включается:

стоимость проданных населению потребительских товаров;

стоимость проданных товаров по почте с оплатой по безналичному расчету;

стоимость товаров, проданных в кредит (по моменту отпуска товаров покупателю) в объеме полной стоимости товара;

стоимость товаров, сданных на комиссию (по моменту продажи) в объеме комиссионных вознаграждений, если торговое предприятие не является собственником товаров; в размере полной стоимости, если торговое предприятие является собственником проданных товаров;

стоимость проданных по образцам товаров длительного пользования (по времени выписки счета-фактуры и доставки покупателю независимо от времени фактической оплаты товара покупателем);

полная стоимость товаров, проданных отдельным категориям населения со скидкой (лекарственных средств, топлива и т.п.);

стоимость проданных по подписке печатных изданий (по моменту выписки счета без учета стоимости доставки);

стоимость упаковки, имеющей продажную цену, не входящую в цену товара.

Для общей экономической характеристики финансово-хозяйственной деятельности используются основные технико-экономические показатели деятельности предприятия. Они подразделяются на количественные и качественные показатели.

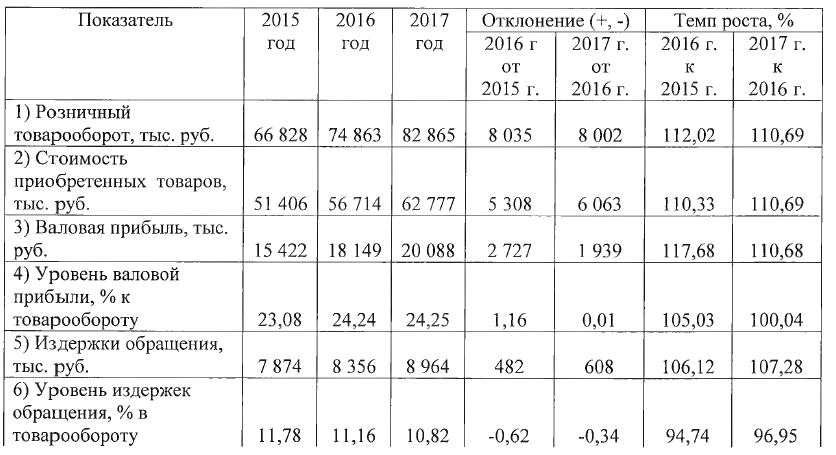

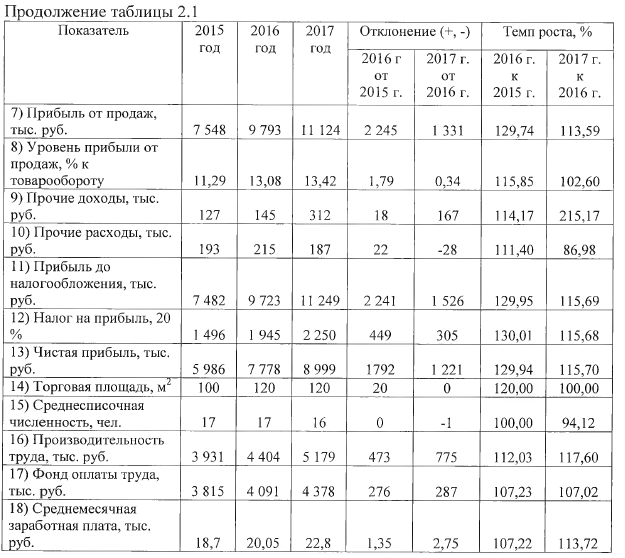

В таблице 1 представлена динамика основных экономических показателей предприятия ООО «ЛАЙМ» за 2015-2017 гг.

Таблица 1

Динамика основных экономических показателей предприятия ООО «ЛАЙМ» за 2015-2017 гг

Анализируя формирование и динамику результатов деятельности предприятия за 2015 - 2017 гг. (таблица 1), можно отметить следующее.

На предприятии ООО «ЛАЙМ» за рассмотренный период с 2015 - 2017 года наблюдается рост товарооборота от продажи товаров. При этом в 2016 году по сравнению с 2015 годом товарооборот увеличился с 66 828 тыс. руб. до 74 863 тыс. руб. или на 8 035 тыс. руб. (прирост составил 12%), а в 2017 году по сравнению с 2016 годом произошло увеличению товарооборота с 74 863 тыс. руб. до 82 865 тыс. руб. или на 8 002 тыс. руб. (прирост составил 10,7%). При этом товарооборот приобретенных товаров в 2016 году повышался более медленными темпами. Его рост составил в 2016 году по сравнению с 2015 годом 5 308 тыс. руб. или 10,33%, то есть товарооборот приобретенных товаров увеличился с 51 406 тыс. руб. до 56 714 тыс. руб. В 2017 году по сравнению с 2016 годом прирост товарооборота приобретенных товаров составил 6 063 тыс. руб. или 10,69%, то есть товарооборот приобретенных товаров увеличился с 56 714 тыс. руб. до 62 777 тыс. руб. Увеличение товарооборота приобретенных товаров к концу отчетного периода связано с увеличением цен на продукцию производителей.

Опережение темпов роста товарооборота от продажи над темпами роста товарооборота приобретенных товаров в 2016 году привело к положительной динамики роста прибыли от продажи. В 2017 году темпы роста розничного товарооборота соответствовали темпу роста товарообороту приобретенных товаров, что позволяет сделать вывод об увеличении прибыли в 2017 году за счет увеличения цены реализации. В 2016 году по сравнению с 2015 годом прибыль от продажи товаров увеличилась с 7 548 тыс. руб. до 9 793 тыс. руб. или на 2 245 тыс. руб. (темп прироста 29,7%), а в 2017 году по сравнению с 2016 годом произошло увеличению прибыли с 9 793 тыс. руб. до 11 124 тыс. руб. или на 1 331 тыс. руб. (темп прироста 13,6%).

Валовая прибыль торгового предприятия ООО «ЛАЙМ» увеличилась на 1 939 тыс. руб. в сумме, а темп прироста составил 10,68 %. Издержки обращения увеличились на 608 тыс. руб., что сократило возможную прибыль от продаж, которая увеличилась на 1 331 тыс. руб. или на 13,6%.

Прочие доходы в 2017 году относительно 2016 года возросли на 167 тыс. руб., а прочие расходы сократились на 28 тыс. руб.

Прибыль до налогообложения в 2017 году соответственно возросла и составила 11 249 тыс. руб., что на 1 526 тыс. руб. больше показателя 2016 года.

С ростом прибыли до налогообложения текущий налог на прибыль в 2017 году увеличился на 305 тыс. руб., темп прироста составил 15,69%.

Чистая прибыль в свою очередь увеличилась на 1 221 тыс. руб. и составила 8 999 тыс. руб., что благоприятно характеризует эффективность деятельности предприятия ООО «ЛАЙМ».

В 2017 году по сравнению с 2016 годом численность работников сократилась на 1 человека, в связи с выходом сотрудника на пенсию. При этом производительность труда в 2016 году по сравнению с 2015 годом увеличилась с 3 931 тыс. руб. до 4 404 тыс. руб. или на 473 тыс. руб. (темп прироста 12,03%). В 2017 году по сравнению с 2016 годом производительность труда увеличилась с

4 404 тыс. руб. до 5 179 тыс. руб. или на 775 тыс. руб. (темп прироста 17,6%).

Фонд заработной платы в 2016 году составил 3 815 тыс. руб., что по сравнению с 2015 годом больше на 276 тыс. руб. или на 7,23%. В 2017 году фонд оплаты труда увеличился относительно 2016 года на 287 тыс. руб. (на 7,02%) и составил 4 378 тыс. руб.

Среднемесячный размер заработной платы в 2017 году составляет 22,8 тыс. руб., что на 13,72% выше 2016 года.

Несмотря на то, что на предприятии наблюдается ежегодное повышение заработной платы, темпы роста производительности труда превышают темпы роста заработной платы, что характеризуется положительно.

В целом за период 2016 - 2017 гг. на предприятии наблюдается снижение темпов роста по всем показателям относительно периода 2015 - 2016 гг., что говорит о необходимости принятия мер для устранения негативной тенденции.

Одним из основных экономических показателей хозяйственной деятельности торгового предприятия является товарооборот - процесс обмена товаров на деньги. Товарооборот характеризует процесс движения товаров посредством актов купли-продажи.

В торговом предприятии товарооборот выражается в объеме денежной выручки за проданные товары - по его размеру можно судить о значимости данного предприятия на потребительском рынке.

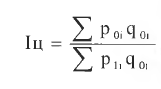

Анализ динамики товарооборота с учетом индекса цен ООО «ЛАЙМ» представлен в таблице 2.

Индекс цен показывает изменение совокупной стоимости определенного количества товаров в течение рассматриваемого периода. Использование индекса цен при анализе товарооборота в условиях заметного влияния инфляционных процессов на экономическую жизнь страны, обусловивших высокие темпы обесценивания денег и роста цен, приобретает исключительное значение.

(13)

(13)

где ро - цена i-ro товара в базисном периоде, руб.;

pi - цена i-ro товара в отчетном периоде, руб.;

qo- количество i-ro товара, реализованного в базисном периоде, ед.;

q1 - количество i-ro товара, реализованного в отчетном периоде, ед.;

i - вид товара.

Таблица 2

Анализ динамики товарооборота ООО «ЛАЙМ» за 2015-2017 гг.

В тысячах рублей

|

Год |

Розничный товарооборот в действующих ценах |

Индекс цен |

Оборот розничной торговли в сопоставимых ценах |

Прирост товарооборота относительно предшествующего года в сопоставимых ценах |

Темпы роста в сопоставимых ценах |

|

|

Цепные |

Базисные |

|||||

|

2015 |

66 828 |

1,07 |

62 456 |

- |

- |

- |

|

2016 |

74 863 |

1,08 |

69 318 |

6 862 |

110,99 |

110,99 |

|

2017 |

82 865 |

1,07 |

77 444 |

8 126 |

111,72 |

104,00 |

В анализируемом периоде наблюдается постоянный рост товарооборота в действующих ценах. Так, за 2017 год рост товарооборота по сравнению с 2015 годом составил 16 037 тыс. руб., а по сравнению с 2016 годом - 8 002 тыс. руб.

В сопоставимых ценах товарооборот в анализируемом периоде так же увеличивается.

Так, за 2016 год темп роста по сравнению с 2015 годом составил 110,99%, а за 2017 год продажи выросли на 111,72%. В целом темп прироста товарооборота за период 2015-2017 гг. в сопоставимых ценах составил 24%.

Анализ влияния цен на объем оборота розничной торговли ООО «ЛАЙМ» за 2015-2017 гг. представлен в таблице 3.

По данным таблицы 3 можно сделать вывод, что розничный товарооборот в 2017 г. увеличился по сравнению с 2016 г. на 10,69% в действующих ценах и на 11,72% в сопоставимых ценах.

Таблица 3

Анализ влияния цен на объем оборота розничной торговли ООО «ЛАЙМ» за 2015-2017 гг. В тысячах рублей

|

Год |

Розничный товарооборот |

Абсолютное изменение розничного товарооборота |

Темп роста, % |

||||

|

В действующих ценах |

Индекс цен |

В сопоставимых ценах |

за счет изменения цен |

За счет изменения физического объема товарооборота |

В действующих ценах |

В сопоставимых ценах |

|

|

2015 |

66 828 |

1,07 |

62 456 |

4 372 |

- |

- |

- |

|

2016 |

74 863 |

1,08 |

69318 |

5 545 |

2 490 |

112,02 |

110,99 |

|

2017 |

82 865 |

1,07 |

77 444 |

5 421 |

2 581 |

110,69 |

111,72 |

На увеличение оборота розничной торговли оказали влияние следующие факторы: рост цен на товары привел к увеличению товарооборота в 2017 году относительно 2016 года на 5 421 тыс. руб., а за счет увеличения физического объема товарооборота объем продаж в 2017 году увеличился на 2 581 тыс. руб. Следовательно, рост товарооборота за 2017 г. был обусловлен большей частью ростом цен.

2.2. Влияние структуры товарооборота и ценообразования на финансовые результаты деятельности предприятия

Количественная характеристика товарооборота - объем реализации в денежном исчислении, качественная - структура товарооборота. Структура (или ассортиментный состав) товарооборота - это доля отдельных товарных групп в общем объеме реализации, выраженная в процентах. Структуру товарооборота изучают в целом по предприятию, филиалам, отделам, секциям, временным периодам.

Структура товарооборота позволяет охарактеризовать процесс удовлетворения покупательского спроса, установить тенденции его изменения, отражает распределение затрат покупателей на приобретение различных товаров.

Структура розничного товарооборота предприятия по основным товарным группам за 2015 - 2017 гг. представлена в таблицах 4 - 6.

Таблица 4

Структура розничного товарооборота предприятия ООО «ЛАЙМ» за 2015 год

|

Наименован не товара |

Цена покупки за 1 кг. руб. |

Цена покупки всего, тыс. руб. |

Торговая надбавка (%) |

Торговая надбавка (руб.) |

Цена продажи за 1 кг., руб. |

Объем реализации, кг |

Розничный товарообор от, тыс. руб. |

Удельный вес, % |

|

Баранки |

76,6 |

4 908,53 |

34 |

1 668,90 |

102,64 |

64,08 |

6 577,43 |

9,84 |

|

Печенье |

113,7 |

8 482,02 |

36 |

3 053,53 |

154,63 |

74,6 |

11 535,55 |

17,26 |

|

Вафли |

108,8 |

7 788,99 |

36 |

2 804,04 |

147,97 |

71,59 |

10 593,03 |

15,85 |

|

Зефир |

115,33 |

4 522,09 |

25 |

1 130,52 |

144,16 |

39,21 |

5 652,61 |

8,46 |

|

Кекс |

118,85 |

5 717,87 |

27 |

1 543,83 |

150,94 |

48,11 |

7 261,70 |

10,87 |

|

Коврижки |

82,2 |

4 758,56 |

30 |

1 427,57 |

106,86 |

57,89 |

6 186,13 |

9,26 |

|

Пряники |

108,4 |

3 891,56 |

24 |

933,97 |

134,42 |

35,9 |

4 825,53 |

7,22 |

|

Суфле |

128,64 |

2 172,73 |

23 |

497,61 |

158,23 |

16,89 |

2 669,88 |

4,00 |

|

Мармелад |

71,2 |

3 545,76 |

27 |

957,36 |

90,42 |

49,8 |

4 503,12 |

6,74 |

|

Сушки |

63,2 |

2 813,03 |

26 |

731,39 |

79,63 |

44,51 |

3 544,42 |

5,30 |

|

Сдоба |

92,25 |

2 805,32 |

24 |

673,28 |

114,39 |

30,41 |

3 478,60 |

5,21 |

|

Всего: |

- |

51 406,4 |

- |

15 422 |

- |

532,99 |

66 828 |

100 |

По данным таблицы 4 можно сделать вывод, что в 2015 году наибольшую долю в общей структуре товарооборота занимала категория «Печенье» - 11 535,55 тыс. руб. или 17,26%, немного уступала по объему товарооборота позиция «Вафли» - 10 593,03 тыс. руб. или 15,85%. Почти одинаковую долю занимали позиции «Кекс», «Баранки» и «Коврижки» - 7 261,7 тыс. руб. или 10,87%, 6 577,43 тыс. руб. или 9,84% и 6 186,13 тыс. руб. или 9,26% соответственно. Остальные позиции составляли примерно одинаковые доли 5-7%. Наименьший удельный вес по позиции «Суфле» - 2672,46 тыс. руб. или 4%. Общий объем продаж по всем товарным группам составил 533 кг, что составило 66 828 тыс. руб.

Таблица 5

Структура розничного товарооборота предприятия за ООО «ЛАЙМ» 2016

год

|

Наименование товара |

Цена покупки за 1 кг., руб. |

Цена покупки всего, тыс. руб. |

Торговая надбавка (%) |

Торговая надбавка (руб.) |

Цена продажи за 1 кг, руб. |

Объем реализации, кг |

Розничный товарообор от, тыс. руб. |

Удель ный вес, % |

||||||||

|

Баранки |

81,20 |

5 349,19 |

35 |

1 872,22 |

109,61 |

65,88 |

7 221,41 |

9,65 |

||||||||

|

Печенье |

121,66 |

10 426,18 |

38 |

3 961,95 |

167,89 |

85,7 |

14 388,12 |

19,22 |

||||||||

|

Вафли |

115,33 |

8 338,21 |

38 |

3 168,52 |

159,15 |

72,3 |

11 506,74 |

15,37 |

||||||||

|

Зефир |

122,25 |

5 150,38 |

27 |

1 390,60 |

155,26 |

42,13 |

6 540,99 |

8,74 |

||||||||

|

Кекс |

125,98 |

5 941,26 |

28 |

1 663,55 |

161,26 |

47,16 |

7 604,82 |

10,16 |

||||||||

|

Коврижки |

87,13 |

4 820,14 |

33 |

1 590,65 |

115,89 |

55,32 |

6 410,79 |

8,56 |

||||||||

|

Пряники |

114,90 |

4 003,26 |

27 |

1 080,88 |

145,93 |

34,84 |

5 084,13 |

6,79 |

||||||||

|

Суфле |

136,36 |

2 528,08 |

25 |

642,53 |

170,45 |

18,54 |

3 170,83 |

4,22 |

||||||||

|

Мармелад |

75,47 |

3 301,90 |

28 |

924,53 |

96,60 |

43,75 |

4 226,43 |

5,65 |

||||||||

|

Сушки |

66,99 |

3 494,30 |

29 |

1 013,35 |

86,42 |

52,16 |

4 507,65 |

6,02 |

||||||||

|

Сдоба |

97,79 |

3 360,87 |

25 |

840,22 |

122,23 |

34,37 |

4 201,09 |

5,61 |

||||||||

|

Всего: |

- |

56 714 |

- |

18 149 |

- |

552,15 |

74 863 |

100 |

||||||||

По данным таблицы 5 можно сделать вывод, что в 2016 году существенных изменений в структуре товарооборота не произошло.

Так, наибольшую долю в общей структуре товарооборота по-прежнему занимала категория «Печенье», увеличившись на 2 852,58 тыс. руб. относительно 2015 года и составив 14 388,12 тыс. руб. или 19,22%, позиция «Вафли» по прежнему немного уступает по объему товарооборота - 11 506,74 тыс. руб. или 15,37%. Почти одинаковую долю в 2016 году также занимают позиции «Кекс» и «Баранки» - 7 604,82 тыс. руб. или 10,16% и 7 221,41 тыс. руб. или 9,65% соответственно. Доля остальных позиций составляла от 5% до 8%. Наименьший удельный вес в 2016 году наблюдался по позиции «Суфле» - 3 160,11 тыс. руб. или 4,22%. Общий объем продаж по всем товарным группам относительно 2015 года изменился не значительно, увеличившись на 19,16 кг. составил 552,15 кг.

Таблица 6

Структура розничного товарооборота предприятия ООО «ЛАЙМ» за 2017 год

|

Наименование товара |

Цена покупки за 1 кг., руб. |

Цена покупки всего, тыс. руб. |

Торговая надбавка (%) |

Торговая надбавка (руб.) |

Цена прода жи за 1 кг., руб. |

Объем реализации, кг |

Розничный товарообор от, тыс. руб. |

Удель ный вес, % |

||||||||

|

Баранки |

87,69 |

5 893,76 |

35 |

2 062,82 |

118,38 |

67,21 |

7 956,57 |

9,62 |

||||||||

|

Печенье |

128,96 |

11 041,43 |

38 |

4 195,74 |

177,96 |

85,62 |

15 237,17 |

18,43 |

||||||||

|

Вафли |

122,25 |

8 785,94 |

38 |

3 338,66 |

168,70 |

71,87 |

12 124,60 |

14,66 |

||||||||

|

Зефир |

129,58 |

5 977,75 |

26 |

1 554,21 |

163,28 |

46,13 |

7 531,96 |

9,11 |

||||||||

|

Кекс |

133,54 |

5 762,24 |

28 |

1 613,43 |

170,93 |

43,15 |

7 375,67 |

8,92 |

||||||||

|

Коврижки |

92,36 |

5 848,23 |

33 |

1 929,92 |

122,84 |

63,32 |

7 778,15 |

9,41 |

||||||||

|

Пряники |

121,80 |

4 487,05 |

28 |

1 256,37 |

155,90 |

36,84 |

5 743,42 |

6,95 |

||||||||

|

Суфле |

144,54 |

2 866,13 |

25 |

705,56 |

180,67 |

19,85 |

3 571,70 |

4,32 |

||||||||

|

Мармелад |

81,51 |

3 602,73 |

28 |

1 008,76 |

104,33 |

44,2 |

4 611,50 |

5,58 |

||||||||

|

Сушки |

71,01 |

3 924,10 |

29 |

1 137,99 |

91,60 |

55,26 |

5 062,08 |

6,12 |

||||||||

|

Сдоба |

103,65 |

4 587,64 |

28 |

1 284,54 |

132,67 |

44,26 |

5 872,18 |

7,1 |

||||||||

|

Всего: |

- |

62 777 |

- |

20 088 |

- |

577,71 |

82 865 |

100 |

||||||||

По данным таблицы 6 можно сделать вывод, что наибольшую долю в общей структуре товарооборота по-прежнему занимала категория «Печенье», увеличившись на 849,05 тыс. руб. относительно 2016 года и составив 15 237,17 тыс. руб. или 18,43%, Чуть меньший объем товарооборота пришелся на позицию «Вафли» - 12 124,60 тыс. руб. или 14,66%. Почти одинаковую долю в 2017 году также занимают позиции «Баранки», «Зефир» и «Коврижки» - 7 956,57 тыс. руб. или 9,62%, 7 531,96 тыс. руб. или 9,11% и 7 778,15 тыс. руб. или 9,41% соответственно. Доля остальных позиций составляла от 5% до 8%. Наименьший удельный вес в 2017 году приходится также на позицию «Суфле» - 3 586,40 тыс. руб. или 4,32%. Общий объем продаж по всем товарным группам относительно 2016 года изменился не значительно, увеличившись на 25,56 кг. В целом можно отметить, что структура товарооборота за период 2015-2017 года существенно не менялась. Наглядно структура товарооборота за 2017 год представлена на рисунке 2.

Рис. 2 Структура товарооборота ООО «ЛАЙМ» за 2017 год

Для оценки влияния ценообразования на финансовые результаты деятельности предприятия необходимо провести факторный анализ прибыли от продаж по товарным группам.

В таблице 7 представлен финансовый результат от реализации товарной группы «Баранки» за 2016-2017 гг.

Таблица 7

Финансовый результат от реализации товарной группы «Баранки» за 2016-2017 гг.

|

Показатели |

2016 г. |

2017 г. |

Абсолютное изменение, (+,-) |

Темп роста, % |

|

Объем реализации товаров, кг. |

65,88 |

67,21 |

1,33 |

102,02 |

|

Средняя цена реализации единицы товара, руб. |

109,61 |

118,38 |

8,77 |

108,00 |

|

Средняя цена приобретения единицы товара, руб. |

81,2 |

87,69 |

6,49 |

107,99 |

|

Товарооборот от реализации товаров, тыс. руб. |

7221,11 |

7 956,32 |

735,21 |

110,18 |

|

Товарооборот приобретенных товаров, тыс. руб. |

5 349,46 |

5 893,64 |

544,19 |

110,17 |

|

Прибыль от реализации, тыс.руб. |

1 871,65 |

2 062,67 |

191,02 |

110,21 |

В 2017 году по сравнению с 2016 годом объем реализации товарной группы «Баранки» увеличился незначительно на 2,02%. Средняя цена реализации имеет тенденцию к увеличению. Так, в 2017 году по сравнению с 2016 годом цена реализации увеличилась на 8,77 руб. или на 8%.

В 2017 году в результате роста цен товарооборот от реализации товаров имеет тенденцию к увеличению. Так, в 2017 году по сравнению с 2016 годом товарооборот увеличился на 735 тыс. руб. или на 10,18 %.

Средняя цена приобретения единицы товара увеличилась в 2017 году по сравнению с 2016 годом на 6,49 руб. или на 7,99%, в результате чего товарооборот приобретенных товаров увеличился на 544 тыс. руб. или 10,17%. [17][14]

Наблюдается рост прибыли от реализации товаров в течение анализируемого периода. В 2017 году по сравнению с 2016 годом прибыль от продаж по данной товарной группе увеличилась на 191 тыс. руб. или на 10,21%.

Для факторного анализа прибыли от продажи товарной группы «Баранки» в 2017 году построена вспомогательная таблица 8.

Таблица 8

Данные для факторного анализа прибыли от продажи товарной группы «Баранки» за 2017 год

|

Показатели |

Базисный год |

Отчетный год в ценах и затратах базисного года |

Отчетный год |

|||

|

сумма, тыс.руб. |

обозначение |

сумма, тыс.руб. |

обозначение |

сумма, тыс.руб. |

обозначение |

|

|

Товарооборот от реализации товаров |

7221,11 |

|

7366,89 |

|

7 956,32 |

|

|

Товарооборот приобретенных товаров |

5 349,46 |

S0 |

5 457,45 |

S1,0 |

5 893,64 |

S1 |

|

Прибыль от продаж |

1 871,65 |

Р0 |

1 909,44 |

P1,0 |

2 062,67 |

P1 |

p0q0

p0q0 p0q1

p0q1 p1q1

p1q1Прибыль от продажи товаров зависит от четырех факторов первого уровня соподчиненности: объема продаж товаров, структуры товарооборота, товарооборота приобретенных товаров и уровня среднереализационных цен.

Оценка степени влияния каждого из перечисленных факторов на изменение величины прибыли от реализации товаров по товарной группе «Баранки» в 2017 году произведена по следующему алгоритму:

Расчет влияния на прибыль изменений отпускных цен на реализованные товары:

ΔР1 = 7 956,32 - 7 221,11 = 589,43 тыс.руб.

Для расчета влияния на прибыль изменений в объеме товаров рассчитан коэффициент роста объема реализации товаров в оценке по базисному товарообороту приобретенных товаров:

Далее базисная прибыль корректируется на данный коэффициент и из нее вычитается базисная прибыль. Расчет влияния на прибыль изменений в объеме реализации (ДР2) (собственно объема товаров в оценке по плановому (базовому) товарообороту проданных товаров):

ΔР2 = 1 871,65 * 1,0202 -1 871,65 = 37,79 тыс.руб.

Расчет влияния на прибыль изменений в объеме товаров, обусловленных изменениями в структуре товаров (ΔР3):

ΔР3 =1 871,65* – ) = 0

4) Расчет влияния на прибыль экономии от снижения по товарообороту приобретенных товаров:

ΔР4 =S1,0-S1=5 457,45-5 893,64 = -436,19 тыс.руб.

Расчет влияния на прибыль изменений товарооборота приобретенных товаров за счет структурных сдвигов в составе товаров:

ΔР5 = 5 349,46 * 1 - 5 457,45 = 0 тыс.руб.

Общее отклонение по прибыли:

ΔР = 589,43 + 37,79 + 0 - 436,19 + 0 = 191,02 тыс.руб.

Результаты анализа представлены в таблице 2.9 в виде сводки влияния факторов на отклонение прибыли от продажи товарной группы «Баранки».

Таблица 9

Влияние факторов на прирост прибыли от продажи товарной группы «Баранки»

В тысячах рублей

|

Показатели |

Значение |

|

Отклонение прибыли - всего |

191,02 |

|

в том числе: |

|

|

1) изменения отпускных цен на товары |

589,43 |

|

2) изменения объема реализации товаров |

37,79 |

|

3) изменения в структуре товаров |

0 |

|

4) снижение уровня затрат на приобретение товаров (режима экономии) |

-436,19 |

|

5) изменение за счет структурных сдвигов в составе приобретенных товаров |

0 |

Как видно из данных таблицы 9, наибольшее влияние на отклонение прибыли оказал ценовой фактор. Так в результате увеличения цены на предприятии была получена прибыль 589,43 тыс. руб. Объем продаж в отчетном периоде увеличил объем прибыли на 37,79 тыс. руб. В результате увеличения уровня затрат на приобретение товаров был получен убыток 436,19 тыс. руб.

Аналогичным образом определяется степень влияния каждого фактора на изменение величины прибыли от реализации каждой товарной группы в 2017 году. Результаты анализа представлены в таблице 10 в виде сводки влияния факторов на отклонение прибыли от продажи товаров.

Таблица 10

Влияние факторов на отклонение прибыли от продажи товаров по товарным группам

|

Наименование товарной группы |

Наименование фактора |

Всего изменение прибыли (ΔР) |

||||||

|

отпускные цены на товары (Р1) |

объем реализации товаров (Р2) |

структура товаров (Р3) |

уровень затрат на приобретение товаров (Р4) |

структурные сдвиги в составе приобретенных товаров (Р5) |

||||

|

Баранки |

589,43 |

37,79 |

0 |

-436,19 |

0 |

191,02 |

||

|

Печенье |

862 |

-3,7 |

0 |

-625,03 |

0 |

233,47 |

||

|

Вафли |

686,36 |

-18,84 |

0 |

-497,34 |

0 |

170,18 |

||

|

Зефир |

369,96 |

132,04 |

0 |

-338,13 |

0 |

163,87 |

||

|

Кекс |

417,26 |

-141,47 |

0 |

-326,21 |

0 |

-50,43 |

||

|

Коврижки |

440,07 |

230,08 |

0 |

-331,16 |

0 |

338,99 |

||

|

Пряники |

367,29 |

62,06 |

0 |

-254,2 |

0 |

175,16 |

||

|

Суфле |

202,87 |

44,66 |

0 |

-162,37 |

0 |

85,15 |

||

|

Мармелад |

341,67 |

9,51 |

0 |

-266,97 |

0 |

84,21 |

||

|

Сушки |

286,25 |

60,23 |

0 |

-222,15 |

0 |

124,33 |

||

|

Сдоба |

562,07 |

241,71 |

0 |

-259,36 |

0 |

444,42 |

||

|

ИТОГО: |

5 125,23 |

654,07 |

0 |

-3 719,1 |

0 |

1 960,37 |

||

Наибольшее влияние на величину прибыли от реализации продукции за анализируемый период оказывает ценовой фактор. В 2017 году изменение прибыли от реализации товаров было также обусловлено увеличением объема продаж и снижением уровня затрат. За счет увеличения цены приобретенных товаров предприятие недополучило прибыль в сумме 3719,1 тыс. руб.

2.3. Анализ затрат ооо «лайм» при формировании цены

Деятельность торгового предприятия с момента его создания связана с разнообразными затратами трудовых, материальных и финансовых ресурсов. По характеру затраты подразделяются на два вида - текущие и долговременные.

Текущие затраты торгового предприятия связаны с решаемыми в процессе хозяйственной деятельности тактическими задачами - закупкой, транспортировкой, хранением, подработкой, подсортировкой, упаковкой, рекламой, реализацией товаров и т. п.

Долговременные затраты (инвестиции) связаны с решением стратегических задач - строительством, реконструкцией, покупкой новых видов машин и оборудования и т. и.

Текущие затраты торгового предприятия представлены в основном издержками обращения. Под издержками обращения понимаются выраженные в денежной форме затраты трудовых, материальных и финансовых ресурсов на осуществление торгово-производственной деятельности предприятия. [13][15]

Одним из основных факторов ценообразования является учет издержек обращения, так как цена на товар зависит как от спроса, так и от предложения, объема и состава ассортимента реализуемых товаров и издержек обращения.

Состав и структура расходов ООО «ЛАЙМ» за анализируемый период представлены в таблице 11.

Таблица 11

Состав, структура и динамика расходов ООО «ЛАЙМ» за анализируемый период, тыс.руб.

|

Показатель |

2016 г. |

2017 г. |

Удельный вес, % |

Абсолютное изменение (+, -) |

Темп роста, % |

||

|

Издержки обращения |

8 356 |

8 964 |

79,46 |

78,62 |

608 |

-0,84 |

107,28 |

|

Прочие расходы |

215 |

187 |

2,04 |

1,64 |

-28 |

-0,40 |

86,98 |

|

Налог на прибыль |

1 945 |

2 250 |

18,50 |

19,74 |

305 |

1,24 |

115,68 |

|

Расходы, всего |

10516 |

11 401 |

100 |

100 |

885 |

0,00 |

108,42 |

Анализ структуры расходов ООО «ЛАЙМ» показал, что за 2016 - 2017 гг. наибольший удельный вес в общих расходах предприятия занимают издержки обращения (79,46% и 78,62% соответственно). При этом, не смотря на рост издержек обращения в сумме на 608 тыс. руб. в 2017 году относительно 2016 года, наблюдается снижение их удельного веса на 0,84% относительно 2016 года в общей структуре расходов. В целом, необходимо отметить, что общая сумма расходов возросла по сравнению с 2016 г. на 885 тыс. руб., темп прироста составил 8,42 %.

Издержки обращения являются основными по существенности расходами данного торгового предприятия, поэтому рассмотрим их более подробно.

Издержки обращения являются экономической категорией, от размера которых зависит напрямую величина прибыли от продаж торгового предприятия, а, следовательно, и все другие виды прибыли предприятия. Динамика издержек обращения торгового предприятия ООО «ЛАЙМ» представлена в таблице 12.

Таблица 12

Динамика издержек обращения ООО «ЛАЙМ» за 2015 - 2017 гг.

|

Показатель |

Ед.изм. |

Годы |

Абсолютое изменение, +,- |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2016 г. к 2015г. |

2017 г. к 2016г. |

2016 г. к 2015г. |

2017 г. к 2016г. |

||

|

Розничный товарооборот |

Тыс. руб. |

66 828 |

74 863 |

82 865 |

8 035 |

8 002 |

112,02 |

110,69 |

|

Издержки обращения |

Тыс. руб. |

7 874 |

8 356 |

8 964 |

482 |

608 |

106,12 |

107,28 |

|

Уровень издержек обращения |

% |

11,78 |

11,16 |

10,82 |

-0,62 |

-0,34 |

94,74 |

96,95 |

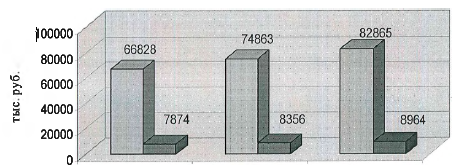

График соотношения оборота розничной торговли и издержек обращения представлен на рисунке 3.

2015 г. 2016 г. 2017 г.

Рис. 3. Динамика розничного товарооборота и издержек обращения ООО «ЛАЙМ» за 2015 - 2017 гг.

Можно сделать вывод, что за 2015 - 2017 годы уровень издержек обращения имеет тенденцию к снижению. В 2016 году издержки обращения увеличились относительно 2015 года на 482 тыс. руб. и составили 8 356 тыс. руб. их уровень к товарообороту при этом составлял 11,16% против 11,78% в 2015 году. В 2017 году издержки обращения увеличились еще на 608 тыс. руб. при этом к 2016 году уровень издержек обращения снизился на 0,34%. Следовательно, темпы роста товарооборота опережают темпы роста издержек обращения, что можно охарактеризовать как положительную тенденцию.

Издержки обращения являются наиболее существенными расходами исследуемого предприятия и представляют собой сумму текущих затрат по доведению потребительских товаров от производителя к потребителю.

Для более детального анализа необходимо более подробно проанализировать состав, структуру и динамику издержек обращения. Состав, динамика и структура издержек обращения по статьям затрат за 2016-2017 гг. представлены в таблице 13.

Таблица 13

Состав, динамика и структура издержек обращения ООО «ЛАЙМ» по статьям затрат за 2016-2017 г.

|

Наименование статей издержек обращения |

Сумма расходов |

Отклонение (+, -) |

Темп роста, % |

||||

|

2016 г. |

2017 г. |

По сумме, тыс.руб. |

По удельному весу, % |

||||

|

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

||||

|

Расходы на оплату труда |

4 091 |

48,96 |

4 378 |

48,84 |

287 |

-0,12 |

107,02 |

|

Отчисления на социальные нужды |

1 227 |

14,68 |

1 313 |

14,65 |

86 |

-0,04 |

107,01 |

|

Амортизация основных средств |

165 |

1,97 |

173 |

1,93 |

8 |

-0,04 |

104,85 |

|

Расходы на содержание зданий, сооружений, оборудования и инвентаря |

835 |

9,99 |

920 |

10,26 |

85 |

0,27 |

110,18 |

|

Расходы на хранение, подработку, подсортировку и упаковку товаров |

453 |

5,42 |

513 |

5,72 |

60 |

0,30 |

113,25 |

|

Прочие расходы |

1 585 |

18,97 |

1 667 |

18,60 |

82 |

-0,37 |

105,17 |

|

ИТОГО: |

8 356 |

100,00 |

8 964 |

100,00 |

608 |

- |

107,28 |

Таким образом, исходя из таблицы 13, можно отметить, что наиболее значимой статьей расходов являются расходы на оплату труда (в 2017 году - 48,84%), отчисления на социальные нужды (в 2017 году - 14,65%) и прочие расходы (в 2017 году - 18,6%).

Увеличение расходов на оплату труда связано с увеличением заработной платы работникам предприятия на 287 тыс. руб. в 2017 году относительно 2016 года, что в свою очередь повлекло увеличение отчислений на социальные нужды на 86 тыс. руб.

Группировка и анализ издержек обращения с их подразделением на постоянные и переменные по исследуемому предприятию представлены в таблице 14.

Таблица 14

Анализ издержек обращения ООО «ЛАЙМ» в зависимости от изменения объема оборота розничной торговли за 2016-2017 гг., тыс.руб.

|

Показатель |

2016 г. |

2017 г. |

Абсолютное изменение, (+, -) |

Темп роста, % |

|

Розничный товарооборот |

74 863 |

82 865 |

8 002 |

110,69 |

|

Издержки обращения, сумма |

8 356 |

8 964 |

608 |

107,28 |

|

в том числе: |

||||

|

Условно-переменные |

4 604 |

5 112 |

508 |

111,03 |

|

Условно-постоянные |

3 752 |

3 852 |

100 |

102,67 |

|

Уровень издержек обращения, в % к товарообороту |

11,16 |

10,82 |

-0,34 |

96,92 |

|

в том числе: |

||||

|

Уровень условно-переменных, % |

6,15 |

6,17 |

0,02 |

100,31 |

|

Уровень условно-постоянных, % |

5,01 |

4,65 |

-0,36 |

92,75 |

Анализ издержек обращения ООО «ЛАЙМ» в зависимости от изменения объема товарооборота в анализируемом периоде показал, что в структуре издержек обращения наибольший удельный вес приходится на условно - переменные издержки обращения. Уровень данных расходов увеличился в связи с ростом товарооборота за исследуемый период на 0,02%, составив 5 112 тыс. руб. на конец периода. [3] [16]Доля условно - постоянных издержек снизилась, составив 4,65% к обороту розничной торговли, в сумме 3 852 тыс. руб. на конец 2017 года. Снижение доли условно-постоянных издержек в первую очередь связано с уменьшением численности административно-управленческого персонала и соответственно снижением отчислений на социальные нужды.

Группировка издержек обращения торгового предприятия в зависимости от розничного товарооборота за анализируемый период представлена в таблице 15.

Таблица 15

Группировка издержек обращения торгового предприятия ООО «ЛАЙМ» в зависимости от объема оборота розничной торговли за 2016-2017 гг., тыс.руб.

|

Наименование статей |

2016 г. |

2017 г. |

Абсолютное изменение (+, -) |

Удельный вес, % |

Темп роста, % |

||

|

2016 г. |

2017 г. |

||||||

|

Условно-переменные издержки |

4 604 |

5 112 |

508 |

55,10 |

57,03 |

111,03 |

|

|

в том числе: |

|||||||

|

Расходы на хранение, подработку, подсортировку и упаковку товаров |

453 |

513 |

60 |

9,84 |

10,04 |

113,25 |

|

|

Расходы на оплату труда торгово-оперативного персонала |

2 679 |

2 973 |

294 |

58,19 |

58,16 |

110,97 |

|

|

Отчисления на социальные нужды |

804 |

892 |

88 |

17,46 |

17,45 |

110,95 |

|

|

Прочие расходы |

668 |

734 |

66 |

14,51 |

14,36 |

109,88 |

|

|

Условно-постоянные издержки |

3 752 |

3 852 |

100 |

44,90 |

42,97 |

102,67 |

|

|

в том числе: |

|||||||

|

Расходы на оплату труда административноуправленческого персонала |

1 412 |

1 405 |

-7 |

37,63 |

36,47 |

99,50 |

|

|

Отчисления на социальные нужды |

423 |

421 |

-2 |

11,27 |

10,93 |

99,53 |

|

|

Амортизация основных средств |

165 |

173 |

8 |

4,40 |

4,49 |

104,85 |

|

|

Расходы на содержание зданий, сооружений, оборудования и инвентаря |

835 |

920 |

85 |

22,25 |

23,88 |

110,18 |

|

|

Прочие расходы |

917 |

933 |

16 |

24,44 |

24,22 |

101,74 |

|

|

ИТОГО: |

8 356 |

8 964 |

608 |

100 |

100 |

107,28 |

|

По данным таблицы 15 можно сделать выводы, что доля условно - переменных затрат является преобладающей и составила 55,1 % в 2016 году и увеличилась на 1,93% составив 57,03% в 2017 году, увеличившись за счет роста товарооборота.

Для характеристики результативности затрат и их эффективности применяются такие относительные показатели, как уровень издержек обращения, издержкоотдача и рентабельность издержек обращения. Уровень издержек обращения характеризуется издержкоемкостью осуществления торговой деятельности.

Уровень издержек обращения рассчитывается по формуле 14:

(14)

где У и - уровень издержек обращения, %;

ИО - сумма издержек обращения, тыс. руб.;

Р - товарооборот, тыс.руб.

УИ 2016 = 8 356 / 74 863 * 100 = 11,16 (%)

УИ 2017 = 8 964 / 82 865 * 100 = 10,82 (%)

Таким образом, полученные значения коэффициента уровня издержек обращения (издержкоемкости реализации товаров) показывают, что за 2017 г. сумма затрат, приходящаяся на 100 рублей розничного товарооборота снизилась по сравнению с предыдущим годом на 0,34 %.

Коэффициент издержкоотдачи рассчитывается по формуле 15:

(15)

Иотд 2016 = 74 863 / 8 356 = 8,96 (%)

Иотд. 2017 = 82 865 / 8 964 * 100 = 9,24 (%)

Таким образом, объем товарооборота, полученного на 1 руб. произведенных затрат увеличился по сравнению с 2016 годом на 0,28 %.

Показатели рентабельности издержек обращения рассчитываются по формуле 16:

(16)

Ирент. 2016 = 9 793 / 8 356 * 100=117,2(%)

Ирент. 2017= 11 124 / 8 964 * 100= 124,1(%)

Полученные значения рентабельности издержек обращения показывают, что сумма прибыли, полученная на 100 руб. произведенных затрат увеличилась по сравнению с 2016 г. на 6,9%.

Заключение

Ценовой механизм состоит из двух частей. Это, с одной стороны, сами цены, их виды и разновидности, структура, величина, динамика изменения, с другой - ценообразование как способ, правила установления, формирования новых и изменения действующих цен.

В рыночных условиях, когда государственное регулирование цен ограничено, возникает необходимость всестороннего изучения вопросов цен и ценообразования, законов стоимости, спроса и предложения. В ценах переплетаются все экономические, социальные проблемы государства, отраслей, секторов предприятий и др. При формировании политики цен необходимо учитывать уровень инфляции в стране, корректировать цены на уровень инфляции с учетом причин и характера инфляционных процессов.

Цена - сложная экономическая категория, означает сумму денег, за которую продавец хочет продать, а покупатель готов купить товар. Цена определенного количества товара составляет его стоимость, отсюда цена - денежная стоимость товара. В условиях рынка ценообразование представляет весьма сложный процесс, подверженный воздействию множества факторов. Однако основы формирования цены: закон стоимости; общественно

необходимые затраты труда; закон спроса и предложения; товарооборот проданных товаров и прибыль остаются неизменными. Данные законы оказывают действие на процесс ценообразования и в период инфляции.

Проведенный анализ показал, что на предприятии ООО «ЛАЙМ» за период 2015-2017 гг. наблюдается рост товарооборота от продажи товаров с 66 828 тыс. руб. до 82 865 тыс. руб. или на 8 002 тыс. руб. (прирост составил 24%), Увеличение товарооборота приобретенных товаров к концу отчетного периода связано с увеличением цен на продукцию производителей.

Опережение темпов роста товарооборота от продажи над темпами роста товарооборота приобретенных товаров в 2016 году привело к положительной динамике роста прибыли от продажи. В 2017 году темпы роста розничного товарооборота соответствовали темпу роста товарообороту приобретенных товаров, что позволяет сделать вывод об увеличении прибыли в 2017 году за счет увеличения роста цен. В 2017 году по сравнению с 2016 годом произошло увеличению прибыли с 9 793 тыс. руб. до 11 124 тыс. руб. или на 1331 тыс. руб. (темп прироста 13,6%). Прочие доходы в 2017 году относительно 2016 года возросли на 167 тыс. руб., а прочие расходы сократились на 28 тыс. руб.

Наиболее значимой статьей расходов являются расходы на оплату труда (в 2017 году - 48,84%), отчисления на социальные нужды (в 2017 году - 14,65%) и прочие расходы (в 2017 году - 18,6%). Увеличение расходов на оплату труда связано с увеличением заработной платы работникам предприятия на 287 тыс. руб. в 2017 году относительно 2016 года, что в свою очередь повлекло увеличение отчислений на социальные нужды на 86 тыс. руб.

Исходя из того, что структура товарооборота существенно за 2015 - 2017 гг. не изменялась, то и существенных изменений в структуре валовой прибыли по товарным группам не происходило.

В 2016 году темпы роста валовой прибыли по всем позициям опережали темпы роста объема товарооборота, что объясняется повышением торговой надбавки, при росте цен поставщиков. В 2017 году цены поставщиков также были увеличены, но существенно торговую надбавку руководство предприятия решило не изменять, опасаясь снижения объема товарооборота. В результате при увеличении товарооборота в 2017 году на 8 002 тыс. руб. (на 10,69%), валовая прибыль, увеличившись на 1 939 тыс. руб. за счет увеличения объемов реализации имела тенденцию к снижению темпов роста относительно 2016 года на 7%. За период 2016 - 2017 гг. на предприятии наблюдается снижение темпов роста по большинству показателей относительно периода 2015-2016 гг., что говорит о необходимости принятия мер для устранения негативной тенденции.

Список использованной литературы

- Гражданский кодекс Российской Федерации [Электронный ресурс] // Консультант плюс: справ.-правовая система, 2016.

- Налоговый кодекс Российской Федерации [Электронный документ] // Консультант плюс: справ.-правовая система, 2016.

- Федеральный закон от 28.12.2009 N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» [Электронный ресурс] // Консультант плюс: справ.-правовая система, 2016

- Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» [Электронный ресурс] // Консультант плюс: справ.-правовая система, 2016.

- Басовский Н.А. Финансовый менеджмент / Н.А. Басовский. - М.: Инфра-М, 2011.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб, пособие / Т.Б. Бердникова - М.: ИНФРА-М, 2011.

- Бернстайн Л.А. Анализ финансовой отчетности / Л.А. Бернстайн. - М.: Финансы и статистика, 2015.

- Бланк И.А. Финансовый менеджмент / И.А. Бланк. - М.: Финансы и статистика, 2013.

- Bliss J.H. Finansial and Operating Ratios in Management. - New York Ronald Press, 1923.

- Вороненко С.А. Финансовый анализ предприятий / С.А. Вороненко, Л.И. Маслова, С.И. Крылов. - Екатеринбург: Изд-во Урал. гос. ун-та, 2013.

- Бригхем Ю. Гапенски А. Финансовый менеджмент. Полный курс / пер. с англ./ Под ред. Ковалева В.В. - СПб.: Экономическая школа, 2011.

- Быкадоров В.Л. Финансово-экономическое состояние предприятия: практическое пособие / В.Л. Быкадоров, П.Д. Алексеев - М.: ПРИОР, 2013.

- Васильева Л.С. Финансовый анализ / Л.С. Васильева - М.: КНОРУС, 2012

- Володин А.А. Управление финансами (Финансы предприятий) A. А. Володин, Н.Ф. Самсонов, Л.А. Бурмистрова. - М.: Инфра-М, 2012.

- Волкова О.Н. Анализ хозяйственной деятельности предприятия / О.Н. Волкова, В.В. Ковалев - М.: Финансы и статистика, 2011.

- Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий / С.В. Галицкая. - М.: Эксмо, 2014.

- Гиляровская Л.Т. Экономический анализ / Л.Т. Гиляровская, Н.С. Корнякова. - М: ЮНИТИ-ДАНА, 2012.

- Глазунов В.М. Анализ финансового состояния предприятия / B. М. Глазунов. -М.: Финансы.- 2013.

- Грибов В.Д. Экономика организации (предприятия): учеб, пособие / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. -М: КНОРУС, 2011.

- Губин В.Е. Анализ финансово-хозяйственной деятельности, учебник / В.Е. Губин, О.В. Губина — М.: ИД «ФОРУМ»: ИНФРА-М, 2012.

- Донцова Л.В. Анализ финансовой отчетности / Л.В. Донцова, Н.А. Никифорова. - 6-е изд., перераб. и доп - М.: Дело и Сервис, 2015.

- Друри К. Введение в управленческий и производственный учет / пер. с англ./ Под редакцией С.А. Табалиной. - М.: ЮНИТИ, 2011.

- Елизаров Ю.Ф. Экономика организаций (предприятий) / Ю.Ф. Елизаров. -М.: Экзамен, 2014.

- Ефимова О.В. Финансовый анализ / О.В. Ефремова. - М.: Бухгалтерский учет, 2011.

- Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия / Л.Л. Ермолович. - Мн.: БГЭУ, 2012.

- Ильин А.И. Экономика предприятия: учеб, пособие / А.И. Ильин, В.И. Станкевич, Л.А. Лобан; под общ. ред. А.И. Ильина. - 4-е изд., стер. - М.: Новое знание, 2013.

- International Accounting Standarts. The Institute of Chartered Accountans in England & Wales, 2012.

- Карасева И.М. Финансовый менеджмент: учеб. пособие / И.М. Карасева, М.А. Ревякина, под ред. Ю.П. Анискина - М.: Омега-Л, 2011.

- Каратуев А.Г. Финансовый менеджмент: учеб, пособие / А.Г. Каратуев. - М.: ИД ФБК-ПРЕСС, 2011.

- Климова Н.В. Методические подходы по формированию резервов роста прибыли с позиции экономического анализа и бухгалтерского учета / Н.В. Климова, С.А. Касьянова. - М.: Экономический анализ: теория и практика. 2011.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия / О.Н. Волкова, В.В. Ковалев. - М.: Проспект, 2011.

- Ковалев А.И. Анализ финансового состояния предприятия / A. И. Ковалев, В.П. Привалов - М.: Центр экономики и маркетинга, 2012.

- Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции / В.М. Власова, Э.И. Крылов, И.В. Журавкова - М.: Финансы и статистика, 2013.

- Лиференко Г.Н. Финансовый анализ предприятия: учебное пособие / Г.Н. Лиференко. - М.: Издательство «Экзамен», 2011.

- Любушин Н.П. Анализ финансового состояния организации / Н.П. Любушин. -М.: Эксмо, 2012.

-

Гражданский кодекс Российской Федерации [Электронный ресурс] // Консультант плюс: справ.-правовая система, 2016. ↑

-

Быкадоров В.Л. Финансово-экономическое состояние предприятия: практическое пособие / В.Л. Быкадоров, П.Д. Алексеев - М.: ПРИОР, 2013. ↑

-

Карасева И.М. Финансовый менеджмент: учеб. пособие / И.М. Карасева, М.А. Ревякина, под ред. Ю.П. Анискина - М.: Омега-Л, 2011. ↑

-

Ковалев А.И. Анализ финансового состояния предприятия / A. И. Ковалев, В.П. Привалов - М.: Центр экономики и маркетинга, 2012. ↑

-

Ильин А.И. Экономика предприятия: учеб, пособие / А.И. Ильин, В.И. Станкевич, Л.А. Лобан; под общ. ред. А.И. Ильина. - 4-е изд., стер. - М.: Новое знание, 2013. ↑

-

Гиляровская Л.Т. Экономический анализ / Л.Т. Гиляровская, Н.С. Корнякова. - М: ЮНИТИ-ДАНА, 2012. ↑

-

Васильева Л.С. Финансовый анализ / Л.С. Васильева - М.: КНОРУС, 2012 ↑

-

Волкова О.Н. Анализ хозяйственной деятельности предприятия / О.Н. Волкова, В.В. Ковалев - М.: Финансы и статистика, 2011. ↑

-

Волкова О.Н. Анализ хозяйственной деятельности предприятия / О.Н. Волкова, В.В. Ковалев - М.: Финансы и статистика, 2011. ↑

-

Донцова Л.В. Анализ финансовой отчетности / Л.В. Донцова, Н.А. Никифорова. - 6-е изд., перераб. и доп - М.: Дело и Сервис, 2015 ↑

-

Ефимова О.В. Финансовый анализ / О.В. Ефремова. - М.: Бухгалтерский учет, 2011. ↑