Транспортный налог(АНАЛИЗ ПРИМЕНЕНИЯ ТРАНСПОРТНОГО НАЛОГА В РФ)

Содержание:

ВВЕДЕНИЕ

Налоги всегда остаются одним из главных инструментов проведения экономической политики государства.

Особенно сильно это выражается во время перехода от командно-административных методов управления к рыночным отношениям, когда в условиях сокращенных возможностей государства воздействовать на экономические процессы, налоги являются реальным рычагом государственного регулирования экономики. Кроме того, государство именно в том случае может реально применять налоги через характерные им функции, и, прежде всего, фискальную и стимулирующую, если в обществе имеется атмосфера уважения к налогу, которая основана на понимании и экономической важности существования налоговой системы, и установленных государством правил взимания конкретных налогов. Поэтому знание налогового законодательства, порядка и условий его функционирования является обязательным условием принятия налоговой культуры как обществом в целом, так и каждым его членом.

Уровень автотранспортных магистралей на территории РФ намного ниже мирового уровня. Строительство и восстановление их обходится государству очень дорого. Транспортный налог необходим для обеспечения финансирования строительства и ремонта автомобильных дорог на территории России. Ежегодно в консолидированном бюджете РФ предусматривается формирование целевых бюджетных фондов, которые предназначены для финансирования определенных государственных или местных расходов под контролем фискальных органов государства. Некоторые из этих фондов формируются в основном за счет соответствующих налогов, которым в законодательном порядке придается целевое значение.

Объектом исследования являются отношения по установлению, ведению и налогов в РФ.

Предметом исследования выступают теоретические и практические закономерности, связанные с уплатой транспортного налога в РФ.

Практическая и научная значимость в курсовой работе заключается в том, что данный материал можно использовать при подготовке к экзамену по дисциплине, при подготовке к выпускной квалификационной работе, использовать на семинарских занятиях, а также в качестве докладов и сообщений.

Целью данной работы является рассмотрение механизма исчисления и уплаты транспортного налога на территории РФ.

Исходя из поставленной цели, были сформулированы следующие задачи исследования:

- изучение методологических основ уплаты транспортного налога;

- практика начисления транспортного налога за рубежом;

- анализ применения транспортного налога в РФ.

Информационной базой исследования являются нормативные и законодательные акты, статистические данные, учебные пособия и периодические издания. Основная часть информации, используемой в работе, получена из абсолютно надежных нормативных актов: Налоговый кодекс РФ, Федеральные законы и Закон Кемеровской области от 28 ноября 2002 года N 95-ОЗ. Кроме того, в работе использовался материал, взятый учебных пособий, изданных уважаемыми издательствами («Юрайт», «Директ – Медиа», «Питер», «Юнити-Дана», и статей, изданных журналами: «Налоги и налогообложение», «Международный бухгалтерский учет, «Вестник ВПБ», «Экономика и социум». Достоверность сведений подтверждается наличием у статьи авторов, авторитетом издания в котором она напечатана (рецензируемое издание ВАК). Статья не содержит информации рекламного или коммерческого характера, сведения представленные в ней логичны и непротиворечивы. Статья печатается по рекомендации экспертов. В ней есть список использованной литературы, что позволяет при необходимости получить дополнительные сведения и подтверждение информации из других источников.

1.1 Понятие и признаки транспортного налога

Транспортный налог – это налог, взимаемый с владельцев транспортных средств Налоги и налогообложение: учебник / под ред. М. В. Романовского, Н. Г. Ивановой. М. : Издательство Юрайт, 2014. 441 с..

При определении транспортного налога нужно исходить из следующих теоретических признаков транспортного налога, которые учитывают его экономическую и правовую основу:

1. Транспортный налог является фискальным платежом, предусмотренным Налоговым Кодексом РФ [Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 05.04.2018)] и принятыми в соответствии с ним законами субъектов РФ.

2. Транспортный налог имеет обязательный характер. Его основой является ст. 57 Конституции РФ [Конституция Российской Федерации: принята всенар. голосованием 12 дек. 1993 г. [с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30 дек. 2008 г. № 7-ФКЗ] // Собр. законодательства Рос. Федерации. 2009. № 4.], которая закрепляет обязанность каждого платить законно установленные налоги и сборы. Эта конституционно-правовая обязанность имеет публично-правовой характер, что вызвано публично-правовой природой государства и государственной власти.

Обязательный характер транспортного налога означает невозможность законного отказа от его уплаты. Налогоплательщик не имеет права выбора – у него имеется только одни вариант поведения, который соответствует нормам налогового права. В случае неисполнения налоговой обязанности в определенный срок сумма транспортного налога взыскивается принудительно: с организаций, индивидуальных предпринимателей в безакцептном порядке, с физических лиц – по решению суда, вступившему в законную силу.

3. Транспортный налог является платежом, имеющим денежную форму. На основании статьи 45 НК РФ [Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 05.04.2018)] обязанность по уплате налога выполняется в валюте РФ. В некоторых случаях, предусмотренных НК РФ, возможно выполнение налоговой обязанности и в иностранной валюте. В таком случае пересчет суммы налога в валюту РФ осуществляется по официальному курсу Центрального банка РФ на дату уплаты налога. Уплата налога может осуществляться в наличной или безналичной форме.

4. Транспортный налог – это индивидуальный платеж. НК РФ устанавливает, что налогоплательщик должен самостоятельно выполнить обязанность по уплате транспортного налога.

5. Транспортный налог – это платеж, который зачисляется в бюджеты субъектов РФ [Налоги и налогообложение: учебник / под ред. М. В. Романовского, Н. Г. Ивановой. 2014. 441 с.].

Законное исполнение налоговой обязанности предполагает, что налогоплательщик заполняет поручение на уплату транспортного налога в соответствии с правилами, которые установлены Минфином РФ по согласованию с Центральным Банком РФ. Налоговая обязанность является неисполненной, если при заполнении платежного поручения была допущена ошибка и сумма транспортного налога была не перечислена в бюджеты субъектов РФ Шаров В.Ф, Ахмадеев Р.Г., Косов М.Е.Региональные и местные налоги. М.: ЮНИТИ- ДАНА, 2015. 227 с. .

Основным признаком транспортного налога является его «особая возмездность», которая выражается в том, что собранные фискальные платежи должны использоваться строго по целевому назначению. Так как плательщиками транспортного налога являются физические и юридические лица, зарегистрировавшие на себя транспортные средства, являющиеся объектами налогообложения, то из-за того, что транспортные средства – это источники повышенной опасности, то собираемые платежи должны быть использованы на решение следующих задач:

- повышение качества дорожного покрытия,

- охрану окружающей среды Рябова Р. Н. Транспортный налог // Вестник ИПБ. 2014. № 6. С. 27 - 29.

«Особая возмездность» транспортного налога как признак фискального платежа означает:

- во-первых, обязанность публичного субъекта собирать, распределять и использовать денежные средства только по целевому назначению, которое определяется исходя из конституционных положений;

- во-вторых, обязанность публичного субъекта обеспечивать «прозрачность» бюджетных потоков;

- в-третьих, обязанность государственных органов, должностных лиц использовать меры государственного принуждения за нарушения налогового и бюджетного законодательства Шаров В.Ф, Ахмадеев Р.Г., Косов М.Е.Региональные и местные налоги. 2015. 227 с..

Таким образом, экономический смысл транспортного налога состоит в том, что транспортный налог – это прямой региональный налог, который платят владельцы автомобилей и других транспортных средств.

-

- История введения транспортного налога в РФ

Введение транспортного налога в России стало очередным этапом проводимой налоговой реформы. Транспортный налог стал заменой налога на пользователей автомобильных дорог, налога с владельцев транспортных средств, акцизов с продажи легковых автомобилей и налога на имущество с физических лиц применительно к водным и воздушным транспортным средствам.

Закон РФ от 18 октября 1991 г. N 1759-1 "О дорожных фондах в Российской Федерации" (в ред. от 25 июля 2002 г., с изм. от 23 декабря 2003 г.) Закон РФ от 18.10.1991 N 1759-1 "О дорожных фондах в Российской Федерации" . URL: http://base.garant.ru/3958223/ (дата обращения 05.04.2018) предусмотрел формирование финансовых ресурсов для содержания и устойчивого развития сети автомобильных дорог общего пользования (внегородских автомобильных дорог) в РФ. Финансирование расходов, которые связаны с содержанием, ремонтом, реконструкцией и строительством автомобильных дорог общего пользования, производится за счет целевых бюджетных средств, сконцентрированных в Федеральном дорожном фонде РФ и в дорожных фондах субъектов Российской Федерации.

Необходимо отметить, что с 1 января 2001 г. Федеральным законом от 27 декабря 2000 г. N 150-ФЗ "О федеральном бюджете на 2001 год" Федеральный закон от 27 декабря 2000 г. N 150-ФЗ "О федеральном бюджете на 2001 год" . URL: http://base.garant.ru/12121528/ (дата обращения 05.04.2018).

Федеральный дорожный фонд РФ был упразднен. Далее Федеральным законом от 30 декабря 2001 г. N 194-ФЗ "О федеральном бюджете на 2002 год" действие Закона о дорожных фондах в части формирования и деятельности Федерального дорожного фонда РФ было приостановлено с 1 января по 31 декабря 2002 г., а Федеральным законом от 24 декабря 2002 г. N 176-ФЗ "О федеральном бюджете на 2003 год" - с 1 января по 31 декабря 2003 г. Федеральный закон "О федеральном бюджете на 2003 год" от 24.12.2002 N 176-ФЗ (последняя редакция) URL: http://base.garant.ru/185376/(дата обращения 05.04.2018).

До 1 января 2003 г. основными источниками формирования целевых внебюджетных средств территориальных дорожных фондов являлись налог на пользователей автомобильных дорог и налог с владельцев транспортных средств.

Плательщиками налога на пользователей автомобильных дорог являлись юридические лица, индивидуальные предприниматели, предприятия с иностранными инвестициями, международные объединения и организации, которые осуществляли предпринимательскую деятельность через постоянные представительства, иностранные юридические лица, филиалы и другие аналогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет.

Объектом налогообложения являлась выручка от реализации товаров (работ, услуг) или сумма разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности [Шаров В.Ф, Ахмадеев Р.Г., Косов М.Е.Региональные и местные налоги. 2015. 227 с.].

Налог с владельцев транспортных средств исчисляли предприятия, объединения, учреждения и организации независимо от форм собственности и ведомственной принадлежности, а также граждане РФ, иностранные юридические лица и граждане, лица без гражданства, которые имели транспортные средства (автомобили, мотоциклы, мотороллеры, автобусы).

Кроме того, источники образования средств дорожных фондов включали поступления от акцизов с продажи легковых автомобилей в личное пользование граждан, средства от проведения займов, лотерей, продажи акций, штрафных санкций, добровольных взносов и другие источники (включая ассигнования из бюджета РФ) [Шаров В.Ф, Ахмадеев Р.Г., Косов М.Е.Региональные и местные налоги. 2015. 227 с.].

В период реформирования налоговой системы Российской Федерации сначала планировалось с 1 января 2003 г. отменить Закон о дорожных фондах в РФ.

Но затем Федеральным законом от 24 июля 2002 г. N 110-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации" (далее - Закон N 110-ФЗ) Федеральный закон от 24 июля 2002 г. N 110-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации". URL: http://base.garant.ru/12127545/(дата обращения 05.04.2018) были внесены существенные изменения в налоговое законодательство, связанные с формированием системы финансирования затрат по содержанию, ремонту, реконструкции и строительству автомобильных дорог общего пользования.

Во-первых, была исключена ст. 5 Закона N 118-ФЗ, предусматривавшая отмену Закона о дорожных фондах, а в сам Закон о дорожных фондах в РФ были внесены изменения, касающиеся отмены с 1 января 2003 г. налога на пользователей автомобильных дорог и налога с владельцев транспортных средств, а также уточнены источники образования территориальных дорожных фондов.

Во-вторых, часть вторая Налогового кодекса Российской Федерации была дополнена новой гл. 28 "Транспортный налог" (п. 30 ст. 1 Закона N 110-ФЗ) Федеральный закон от 24 июля 2002 г. N 110-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации". URL: http://base.garant.ru/12127545/(дата обращения 05.04.2018 .

Понятие "транспортный налог" не является новым для законодательства Российской Федерации. Первый раз транспортный налог вводился Указом Президента РФ от 22 декабря 1993 г. N 2270 "О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней" Указ Президента РФ от 22 декабря 1993 г. N 2270 "О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней". URL: http://base.garant.ru/10102196/(дата обращения 05.04.2018).

Налог уплачивали предприятия. Объектом налогообложения были не транспортные средства. В подпункте "б" п. 25 данного Указа было установлено, что транспортный налог взимается со всех предприятий и организаций, кроме бюджетных, в размере 1% от фонда оплаты труда. Средства от этого налога аккумулировались в бюджетах субъектов РФ для финансовой поддержки и развития пассажирского автомобильного транспорта, городского электротранспорта, пригородного пассажирского железнодорожного транспорта. Транспортный налог взимался наряду с налогами, которые поступали в дорожные фонды, до 15 ноября 1997 г., потом был отменен в результате приведения указов Президента РФ в соответствие с законодательством (Указ Президента РФ от 15 ноября 1997 г. N 1233 "О признании утратившими силу некоторых Указов Президента Российской Федерации") Указ Президента РФ от 15 ноября 1997 г. N 1233 "О признании утратившими силу некоторых Указов Президента Российской Федерации". URL: http://base.garant.ru/12104686/ (дата обращения 05.04.2018).

В отличие от транспортного налога, введенного Указом Президента РФ N 2270, объектом транспортного налога, предусмотренного гл. 28 НК РФ, стали транспортные средства, которые зарегистрированы на граждан и организации, следовательно, транспортный налог в настоящее время является прямым поимущественным налогом [Шаров В.Ф, Ахмадеев Р.Г., Косов М.Е.Региональные и местные налоги. 2015. 227 с.].

В систему налогов и сборов в РФ входят федеральные, региональные и местные налоги и сборы.

До 1 января 2005 г. перечень налогов и сборов, уплачиваемых в Российской Федерации, установлен в ст. ст. 19, 20, 21 Закона РФ от 27 декабря 1991 г. N 2118-1 "Об основах налоговой системы в Российской Федерации" (в ред. от 11 ноября 2003 г., с изм. и доп. , вступающими в силу с 1 января 2004 г.) (далее - Закон об основах налоговой системы) Закон РФ от 27 декабря 1991 г. N 2118-1 "Об основах налоговой системы в Российской Федерации" (с изменениями и дополнениями). URL: : http://base.garant.ru/10102518/#ixzz5CbTtOio6(дата обращения 05.04.2018). Перечень налогов и сборов, который содержится в ст. ст. 13, 14, 15 НК РФ, вводится в действие с момента признания указанного Закона утратившим силу (ст. 32.1 Закона N 118-ФЗ).

В соответствии со ст. 6 Федерального закона от 29 июля 2004 г. N 95-ФЗ Закон об основах налоговой системы утрачивает силу с 1 января 2005 г.

Федеральные налоги (в том числе размеры их ставок, объекты налогообложения, плательщики налогов) и порядок зачисления их в бюджет или во внебюджетный фонд устанавливаются НК РФ и иными федеральными законодательными актами и взимаются на всей территории РФ.

Под региональными налогами понимаются налоги, которые устанавливаются НК РФ и законами субъектов РФ. При этом региональный налог вводится в действие законом субъекта РФ в соответствии с НК РФ и обязателен к уплате на территориях соответствующих субъектов РФ Черник Д.Г. Налоги и налогообложение. М.: Юнити-Дана, 2012 .300с..

Установление на законодательном уровне транспортного налога в качестве одного из источников формирования территориальных дорожных фондов потребовало внесения соответствующих изменений в Закон об основах налоговой системы. В соответствии со ст.

2 Закона N 110-ФЗ из перечня федеральных налогов были исключены налоги, служившие источниками образования дорожных фондов, а в перечень региональных налогов включен транспортный налог Закон РФ от 27 декабря 1991 г. N 2118-1 "Об основах налоговой системы в Российской Федерации" (с изменениями и дополнениями). URL: : http://base.garant.ru/10102518/#ixzz5CbTtOio6(дата обращения 05.04.2018).

Таким образом, транспортный налог является региональным налогом, а сама гл. 28 НК РФ расположена в разд. 9 НК РФ [Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 05.04.2018)] , определяющем систему региональных налогов и сборов в РФ.

Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщик и следующие элементы налогообложения: объект налогообложения, налоговая база, налоговый период, налоговые ставки, порядок исчисления налога, порядок и сроки уплаты налога[Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 05.04.2018)].

В отношении транспортного налога часть элементов налогообложения (объект, база, период, пределы изменения налоговой ставки) установлена федеральным законодательством, а в отношении другой части элементов налогообложения законодательные (представительные) органы субъекта РФ, принимая региональный закон о транспортном налоге, могут устанавливать иные ставки транспортного налога в пределах ставок, предусмотренных гл. 28 НК РФ, свой порядок и сроки уплаты налога, собственные формы отчетности по транспортному налогу. Также согласно п. 3 комментируемой статьи в законе субъекта РФ могут быть предусмотрены налоговые льготы и основания для их использования налогоплательщиком Черник Д.Г. Налоги и налогообложение. 2012. 300 с..

Закон субъекта РФ может как устанавливать налоговые льготы, так и не устанавливать их. При установлении налоговых льгот должна быть четко определена категория тех налогоплательщиков, которые могут ими воспользоваться, основания для их использования, а также возможность контроля целевого использования соответствующей категории транспортных средств. При этом недопустимо установление индивидуальных налоговых льгот.

Необходимо отметить, что, так как в последние годы происходит тенденция к перераспределению бюджетных доходов в сторону федерального бюджета (и вызванное этим уменьшение поступлений в бюджеты регионов), перечень льгот в региональных законах о транспортном налоге существенен уже по сравнению с перечнем льгот, установленных в прежнем Законе о дорожных фондах Шаров В.Ф, Ахмадеев Р.Г., Косов М.Е.Региональные и местные налоги. 2015. 227 с.].

-

- Механизм исчисления и уплаты транспортного налога в Кемеровской области

На территории Кемеровской области транспортный налог устанавливается и вводится Законом Кемеровской области от 28.11.2002 № 95-ОЗ [Закон Кемеровской области от 28 ноября 2002 года N 95-ОЗ «О транспортном налоге (с изменениями на: 25.11.2017) . Режим доступа: http://www. http://docs.cntd.ru/document/990303427 (дата обращения: 06.04.2018), на основании главы 28 Налогового кодекса Российской Федерации [Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 06.04.2018)], определяются ставка налога, порядок и сроки его уплаты, налоговые льготы и основания для их использования.

Транспортный налог – это региональный налог, он вводится в действие законами субъектов Российской Федерации о налоге и является обязательным к уплате на территории соответствующего субъекта РФ. Все денежные средства от налога поступают в бюджеты субъектов Российской Федерации.

Налогоплательщиками транспортного налога являются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства (ст. 357 НК РФ) [Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 06.04.2018)].

Налогоплательщики, которые являются организациями, самостоятельно исчисляют сумму налога и сумму авансового платежа по налогу. Сумма налога, которая подлежит к уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основе сведений, предоставленных в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками, являющимися организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода Шаров В.Ф, Ахмадеев Р.Г., Косов М.Е.Региональные и местные налоги. 2015. 227 с.].

Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки. (ст. 362 НК РФ) [Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 05.04.2018)].

В соответствии со ст. 358 НК РФ объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектами налогообложения:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов (ст. 358 НК РФ) [Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 05.04.2018)].

Уплата налога и авансовых платежей по налогу осуществляется налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Но при этом срок уплаты налога для налогоплательщиков-организаций, не может быть установлен раньше срока, предусмотренного п. 3 ст. 363.1 НК РФ[Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 05.04.2018)].

Сумма налога рассчитывается в зависимости от количества месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, по итогам каждого налогового периода на основании документально подтвержденных данных о транспортных средствах, подлежащих налогообложению (ст. 52 и 54 НК РФ) [Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 05.04.2018)].

Налоговые ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации.

Субъекты Российской Федерации имеют право проводить собственную дифференциацию налоговых ставок, которая зависит от:

- мощности двигателя,

- валовой вместимости,

- категории транспортных средств

- года выпуска транспортных средств (срока полезного использования - срока эксплуатации). [Шаров В.Ф, Ахмадеев Р.Г., Косов М.Е.Региональные и местные налоги. 2015. 227 с.].

При определении налоговых ставок в зависимости от года выпуска транспортных средств (срока полезного использования) необходимо знать, что количество лет, прошедших с года выпуска транспортного средства, исчисляется по состоянию на 1 января текущего года в календарных годах начиная с года, следующего за годом выпуска транспортного средства.

Ставки транспортного налога в Кемеровской области приведены в Приложении 1.

Налоговая база по транспортным средствам, имеющим двигатели, определяется как мощность указанного двигателя - лошадиных силах, которые указаны в регистрационных документах Закон Кемеровской области от 28 ноября 2002 года N 95-ОЗ «О транспортном налоге». URL: http://www. http://docs.cntd.ru/document/990303427 (дата обращения: 06.04.2018).

Относительно других водных и воздушных транспортных средств, не имеющих двигателей или в отношении которых не исчисляется валовая вместимость (плавучие краны, плавучая землечерпательная техника, дебаркадеры и иные плавучие сооружения, не имеющие двигателей для самостоятельного передвижения), налоговая база принимается как единица транспортного средства.

Налоговым периодом является календарный год.

Отчетные периоды: первый квартал, второй квартал, третий квартал [Закон Кемеровской области от 28 ноября 2002 года N 95-ОЗ «О транспортном налоге». URL: http://www. http://docs.cntd.ru/document/990303427 (дата обращения: 06.04.2018).

Исчисление транспортного налога по транспортным средствам, украденным (возвращенным) в течение налогового периода, производится в зависимости от количества месяцев, в течение которых транспортное средство находилось во владении налогоплательщика.

Налогоплательщики-организации по окончании налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу. Налоговые декларации по налогу представляются организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом Закон Кемеровской области от 28 ноября 2002 года N 95-ОЗ «О транспортном налоге». URL: http://www. http://docs.cntd.ru/document/990303427 (дата обращения: 06.04.2018).

Освобождение от уплаты транспортного налога имеют:

1. Организации автотранспорта общего пользования в отношении транспортных средств, осуществляющих перевозки пассажиров (кроме маршрутных такси и такси).

2. Пенсионеры, получающие трудовую пенсию по старости; инвалиды I и II групп, получающие трудовую пенсию по инвалидности или пенсию по инвалидности и имеющие легковые автомобили, мотоциклы, грузовые автомобили и другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу, если исчисленная сумма транспортного налога равна или менее 1200 рублей. Инвалиды III группы, получающие трудовую пенсию по инвалидности или пенсию по инвалидности и имеющие легковые автомобили, мотоциклы, грузовые автомобили и другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу, если исчисленная сумма транспортного налога равна или менее 600 рублей [Закон Кемеровской области от 28 ноября 2002 года N 95-ОЗ «О транспортном налоге». URL: http://www. http://docs.cntd.ru/document/990303427 (дата обращения: 06.04.2018).

В случае, если исчисленная сумма транспортного налога более 1200 рублей или 600 рублей соответственно, то исчисленная сумма транспортного налога снижается на 1200 рублей или на 600 рублей соответственно.

3. Детские дома (для детей раннего (с 1,5 года до 3 лет), дошкольного, школьного возрастов) смешанные; детские дома-школы, школы-интернаты для детей-сирот и детей, оставшихся без попечения родителей; специальные (коррекционные) детские дома для детей-сирот и детей, оставшихся без попечения родителей, с ограниченными возможностями здоровья, то есть имеющих недостатки в физическом и (или) психическом развитии; специальные (коррекционные) школы-интернаты для детей-сирот и детей, оставшихся без попечения родителей, с ограниченными возможностями здоровья, то есть имеющих недостатки в физическом и (или) психическом развитии. Льгота предоставляется в отношении автобусов с мощностью двигателя до 200 л. с. (до 147,1 кВт) и грузовых автомобилей с мощностью двигателя до 150 л. с. (до 110,33 кВт) включительно [Закон Кемеровской области от 28 ноября 2002 года N 95-ОЗ «О транспортном налоге». URL: http://www. http://docs.cntd.ru/document/990303427 (дата обращения: 06.04.2018).

4. Специализированные учреждения для несовершеннолетних, которые нуждаются в социальной реабилитации; реабилитационные центры для детей и подростков с ограниченными возможностями; центры социальной помощи семье и детям. Льгота предоставляется в отношении автобусов с мощностью двигателя до 200 л. с. (до 147,1 кВт) и грузовых автомобилей с мощностью двигателя до 150 л. с. (до 110,33 кВт) включительно.

5. Медицинские учреждения. Льгота предоставляется только в отношении специально оборудованных санитарных транспортных средств для перевозки больных.

6. Образовательные учреждения начального профессионального образования, осуществляющие подготовку специалистов по специальностям: водитель автомобиля категорий "В", "С"; тракторист-машинист сельскохозяйственного производства категорий "А", "В", "С", "D", "Е", "F". Льгота предоставляется только в отношении учебных транспортных средств, которые используются в учебном процессе.

7. Находящиеся в сельских населенных пунктах: дошкольные и общеобразовательные (начального общего, основного общего, среднего (полного) общего образования) учреждения, общеобразовательные учреждения начального профессионального образования. Льгота предоставляется в отношении автобусов с мощностью двигателя до 200 л. с. (до 147,1 кВт) и грузовых автомобилей с мощностью двигателя до 150 л. с. (до 110,33 кВт) включительно.

8. Сельскохозяйственные товаропроизводители, которые осуществляют предпринимательскую деятельность по производству сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме их доходов составляет 70 процентов и более. Льгота предоставляется в отношении всех видов автотранспортных средств, кроме легковых автомобилей.

9. Организации потребительской кооперации, которые созданы в соответствии с Законом Российской Федерации от 19.06.92 N 3085-1 "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации"; организации, использующие труд инвалидов, при условии доли оплаты труда инвалидов в общем фонде оплаты труда не менее 50 процентов. Льгота предоставляется в отношении двух категорий транспортных средств: "грузовые автомобили" и "другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу"[Закон Кемеровской области от 28 ноября 2002 года N 95-ОЗ «О транспортном налоге». URL: http://www. http://docs.cntd.ru/document/990303427 (дата обращения: 06.04.2018).

10. Общественные организации инвалидов. Льгота предоставляется только в отношении транспортных средств, используемых для осуществления уставной деятельности.

11. Детские дома семейного типа. Льгота предоставляется в отношении всех видов автотранспортных средств.

12. Пенсионеры, получающие трудовую пенсию по старости, инвалиды I и II групп, получающие трудовую пенсию по инвалидности или пенсию по инвалидности и имеющие катера или моторные лодки с мощностью двигателя до 100 л. с. (73,55 кВт) включительно Закон Кемеровской области от 28 ноября 2002 года N 95-ОЗ «О транспортном налоге». URL: http://www. http://docs.cntd.ru/document/990303427 (дата обращения: 06.04.2018).

Льгота предоставляется в отношении одного транспортного средства.

Для учета налоговых льгот при массовом исчислении транспортного налога гражданам необходимо своевременно предоставить в налоговые органы соответствующие документы, подтверждающие право на предоставление льготы.

Срок уплаты для физических лиц: не позднее 03.10.2016.

Срок уплаты для юридических лиц: налог - не позднее 02.02.2016; авансовые платежи не позднее первого числа второго месяца за истекшим отчетным периодом (05.05.2015; 03.08.2015; 02.11.2015) [Закон Кемеровской области от 28 ноября 2002 года N 95-ОЗ «О транспортном налоге». URL: http://www. http://docs.cntd.ru/document/990303427 (дата обращения: 06.04.2018).

Обязанность по уплате налога и (или) сбора прекращается:

- с уплатой налога и (или) сбора налогоплательщиком,

- со смертью физического лица - налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации. Задолженность по налогам, указанным в п. 3 ст. 14 и ст. 15 НК РФ, умершего лица либо лица, объявленного умершим, погашается наследниками в пределах стоимости наследственного имущества в порядке, установленном гражданским законодательством Российской Федерации для оплаты наследниками долгов наследодателя;

- с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора (ст. 44 НК РФ) Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 05.04.2018)].

Прекращение взимания транспортного налога Налоговым кодексом Российской Федерации предусмотрено только в случае снятия с учета транспортного средства в регистрирующих органах. Иных оснований для прекращения взимания транспортного налога (за исключением угона транспортного средства либо возникновения права на налоговую льготу) не установлено.

2 ПРАКТИКА НАЧИСЛЕНИЯ ТРАНСПОРТНОГО НАЛОГА ЗА РУБЕЖОМ

В России налог на транспортные средства зависит только от мощности двигателя. Чем больше мощность, тем больше платить. Это правило действует даже для самолетов (за исключением реактивных). Государств, в которых водители платят за количество лошадиных сил без учета их качества, в мире осталось не так много. Последнее время в зарубежных странах при помощи налога власти стараются регулировать транспортную ситуацию.

Многие уже ввели налоговые льготы для владельцев экологичных автомобилей и, наоборот, санкции для водителей «вредных машин».

Больше всех с транспортным налогом экспериментируют в Германии. С июля 2009 г. в Германии введен единый принцип налогообложения автомобилистов. Водители платят одновременно за объем двигателя и за объем выброса CO2 . «Кубики» машин с бензиновыми двигателями стоят 2 евро за каждые 100 см3. Объемы дизельных автомобилей обходятся дороже — по 9 евро за каждые 100 см3 Мещекова О.И. Налоговые системы развитых стран мира. Справочник / М.О. Мещекова. - М.: Юнити-Дана, 2007. С. 102. .

Но дополнительно владельцы транспортных средств в Германии платят и за объем выбросов CO2 , причем этот стоит куда дороже: 2 евро за каждый грамм/ Впрочем, есть льготная норма: если автомобиль выделяет меньше 120г CO2 на километр пути, то платить за экологию не нужно. Однако этот лимит будет ежегодно снижаться: в 2012г. максимально разрешенный «бесплатный выхлоп» составит 110г на 1 км, а в 2014г. — уже 95г. Такая система поощряет покупку и производство более экологичных автомобилей Дубских В.Н. Практика исчисления транспортного налога в России и зарубежных странах // Междунар. бух. учет. 2011. № 3.

Почти идентичная система действует и во Франции . При регистрации нового автомобиля его хозяин уплачивает в бюджет пошлину, величина которой зависит от мощности двигателя автомобиля (а не от его объема, как в Германии). Вдобавок владельцы большинства машин должны платить за каждый грамм CO2 . Но от уплаты этого разового налога освобождены хозяева автомобилей, которые выделяют менее 200г газа на 1 км. Деньги, собранные с «выхлопа», направляются на финансирование экологических программ Франции Дубских В.Н. Практика исчисления транспортного налога в России и зарубежных странах. 2011..

В США сбор налогов с автомобилистов построен по принципиально иной, но также «экологичной» схеме: больше платит тот, кто больше ездит. Реализовано это очень просто: транспортный налог включен в цену на топливо.

В Дании и в Израиле автомобилисты должны платить в государственную казну куда больше российских водителей. В Дании власти пытаются поддерживать экологичные виды транспорта вроде велосипедов и мопедов, поэтому при регистрации автомобиля берут с водителя 105% стоимости машины. Если же машина стоит больше 34тыс. крон (это чуть меньше 18 000 долл. США), то хозяину придется отдать государству уже 180% ее цены. При этом в Дании большим акцизом облагается и бензин, т. е. водители платят налог дважды: при регистрации и при использовании машины. Кстати, и сами автомобили в этой стране дороже, чем в других государствах Европы из- за высокого налога на импортные товары Дубских В.Н. Практика исчисления транспортного налога в России и зарубежных странах. 2011..

В Израиле с лета 2010 г. все автомобили условно поделили на 15 экологических групп по уровню загрязнения окружающей среды. Покупатели самых «вредных» машин платят в казну 92% стоимости машины. Минимальный же налог, составляющий 10% цены, должны отдать государству хозяева электромобилей. За гибриды израильские власти налог определили в размере 30%. В среднем же водители платят государству около 70% стоимости автомобиля Дубских В.Н. Практика исчисления транспортного налога в России и зарубежных странах.. 2011..

Быть автомобилистом в Японии тоже весьма накладно. Там нельзя поставить машину на учет без справки о том, что для нее есть парковочное место (в Токио аренда парковки может стоить 100 000 йен, т. е. 1 000 долл. США в месяц). Кроме того, владельцы машин обязаны проходить техосмотр: новым автомобилям талон выдается на три года, а потом процедуру нужно повторять ежегодно. Стоит она минимум 120 000 йен (1 300 долл.). Техосмотр для большого и мощного автомобиля выйдет в разы дороже.

Что касается фискальных сборов, то жителям Японии приходится платить три вида транспортных налогов. Первый платится при покупке машины, он не такой большой — около 5% ее стоимости. Второй налог — при регистрации. Этот разовый налог исчисляется в зависимости от объема двигателя и массы автомобиля. Чтобы поставить автомобиль на учет с двигателем объемом 2,5 л, придется заплатить около 500 долл. И, наконец, ежегодно в мае японцы платят в казну собственно сам транспортный налог. Он также варьируется в зависимости от массы и объема двигателя. Владельцы компактных машин отдают сумму в 5 000 йен (54 долл.), а хозяину внедорожника нужно будет отдать все 50 000 йен. Зато все деньги, собранные японскими налоговиками, направляются на поддержку и поощрение перспективных разработок в автомобильной сфере. Таким образом, сегодня японцы платят за то, на чем они будут ездить завтра Дубских В.Н. Практика исчисления транспортного налога в России и зарубежных странах. 2011..

В Китае до недавних пор действовала система, подобная российской, — со всех автомобилистов брали транспортный налог по единой ставке. Правда, деньги, в отличие от России, шли на содержание дорог. Однако китайцы посчитали, что логичнее включить этот сбор в цену топлива, а налога- ми —развивать свой автопром Дубских В.Н. Практика исчисления транспортного налога в России и зарубежных странах. 2011..

В настоящее время в Китае покупатели автомобилей платят налоги в соответствии с ценой автомобиля. Если владельцу машины местного производства нужно будет отдать в казну около 10% его стоимости, то желающему купить иномарку придется уже уплатить 40% Дубских В.Н. Практика исчисления транспортного налога в России и зарубежных странах. 2011. № 3.

В Австралии налоговые ставки почти не различаются, все граждане платят одинаково: 10% от цены легкового автомобиля и 5% — от грузовика. Но владельцам дорогих автомобилей приходится доплачивать еще и «за роскошь» — 33% от стоимости машины. Шикарными в Австралии считают все автомобили дороже 57 000 долл. Этой системой недовольны и жители, и продавцы автомобилей. Последние ссылаются на то, что автомобили класса «люкс» используют более современные технологии и меньше загрязняют окружающую среду, чем дешевые устаревшие машины. Однако австралийские власти не слушают эти доводы и даже регулярно повышают налог на роскошные автомобили. Многие наблюдатели утверждают, что транспортный налог в странах СНГ и других близлежащих странах Европы значительно ниже, чем в Российской Федерации, причем в этих странах нет такой дифференциации по уровню ставок. Основные дорожно-транспортные сборы, на- пример, в той же Европе «закладывают» в цену топлива, которое во многих странах стандартно стоит в среднем 1 евро за литр.

Стоит отметить, что даже в Великобритании, являющейся одной из наиболее богатых стран Европы, предложения увеличить транспортный налог вызывают бурные дискуссии. Несколько лет назад министерство транспорта предложило оснастить все легковые машины и грузовики системами спутниковой навигации, которые будут автоматически отслеживать все перемещения транспортных средств. Чем чаще машина будет передвигаться по перегруженным дорогам, тем выше будет налог Дубских В.Н. Практика исчисления транспортного налога в России и зарубежных странах // Междунар. бух. учет. 2011. № 3.

В России далеко не самый высокий транспортный налог. Но в зарубежных странах, о которых говорилось, доходы у людей несоизмеримо выше, чем в России.

3 АНАЛИЗ ПРИМЕНЕНИЯ ТРАНСПОРТНОГО НАЛОГА В РФ

3.1 Проблемы применения транспортного налога в РФ

В последние годы действующая система налогообложения транспортных средств в Российской Федерации подвергается критике как законодателями, так и самими налогоплательщиками.

Практика применения транспортного налога привела к появлению ряда проблем в его исчислении и уплате:

1. При исчислении транспортного налога не учитывается вред, который автомобиль наносит окружающей среде посредством выброса углекислого газа и вредных веществ. Проблема загрязнения воздуха автомобильным транспортном в настоящее время является особо актуальной. Это обусловлено тем, что количество транспортных средств из года в год растет, а их выхлопы негативно влияют на здоровье людей Смирнова Е.Е. Транспортный налог. Актуальные проблемы исчисления и уплаты // Финансовая газета, 2013, №2..

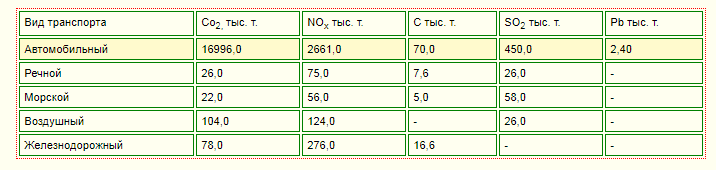

Характеристика выбросов вредных веществ транспортными средствами в целом по Российской Федерации в 2015 г. приведена в таблице 1.

Таблица 1 - Выбросы в атмосферу вредных веществ транспортными средствами в 2015 году

В результате роста количества транспортных средств, использования топлива низкого экологического класса количество выбросов вредных веществ в окружающую среду продолжает расти [Хозяинова К. В. Проблемы исчисления транспортного налога в Российской Федерации и пути их решения // Экономика и социум. 2015. № 2. С. 83 - 90].

2.Действующий транспортный налог не учитывает частоту использования транспортного средства. Многие пожилые люди используют свои старые автомобили всего лишь несколько раз в год, а иногда и вовсе не пользуются ими. При этом транспортный налог должен быть уплачен в полном объеме [Хозяинова К. В. Проблемы исчисления транспортного налога в Российской Федерации и пути их решения // Экономика и социум. 2015. № 2. С. 83 - 90].

3. Ставка транспортного налога ступенчата, что приводит к абсурдным ситуациям при исчислении суммы налога. Например, владелец автомобиля по ставкам налога в Рязанской области должен уплатить в бюджет:

- с мощностью двигателя 150 л. с - ТН = 150 " 20 = 3000 рублей;

- а с мощностью двигателя 151 л.с. - ТН = 151 * 45 = 6795 рублей.

Разница всего в 1 лошадиную силу приводит к разнице суммы налога, подлежащей уплате в бюджет в 2 раза. При этом автомобили могут быть идентичны. Это провоцирует владельцев транспортных средств использовать коррупционные схемы для уменьшения количества лошадиных сил в ПТС [Хозяинова К. В. Проблемы исчисления транспортного налога в Российской Федерации и пути их решения // Экономика и социум. 2015. № 2. С. 83 - 90].

4.Проблема ошибочных сведений о транспортных средствах, принадлежащих физическим лицам. Причины ошибок разнообразны: потеря информации с бумажных документов, большое количество автомобилей утилизируется, продается, регистрируется на иных владельцев, но во всех случаях собственник транспортного средства числится в автоматизированных системах Го с авто и не лекции и ему приходится платить налог за транспортное средство, которое им уже не используется. Поэтому налоговые органы без уведомления из соответствующих органов не могут списать данную задолженность [Зенчев К. С. Пути реформирования транспортного налога // Сборник статей по материалам 10 - ой международной научно – практической конференции. 2013. № 10. С. 117 – 122].

Стран, в которых, подобно нашей, владельцы транспортных средств платят только за мощность двигателя, в мире осталось не так много. В последнее время в цивилизованных государствах при помощи налогообложения транспортных средств органы государственной власти стараются регулировать транспортную ситуацию так, чтобы в городах становилось меньше пробок, а жители не задыхались от выхлопных газов.

В большинстве таких государств не существует единого транспортного налога. Вместо него могут взиматься следующие налоги:

- налог на имущество - налог, зависящий от стоимости автомобиля;

- экологический налог - налог, стимулирующий пользование не загрязняющими типами транспорта (метро, троллейбус), либо приобретение автомобилей, которые меньше отравляют атмосферу;

- дорожный налог - налог, денежная сумма от уплаты которого идёт на строительство и ремонт автотрасс [Рябова Р. Н. Транспортный налог // Вестник ИПБ. 2014. № 6. С. 27 - 29].

Таблица 2 - Налоговая база по налогам, взимаемым с владельцев транспортных средств в зарубежных странах

|

Страна |

Налоговая база |

|

Великобритания |

Объем двигателя и чистота выхлопа |

|

Испания |

Мощность двигателя и возраст автомобиля; количество вредных выбросов приобретенного автомобиля |

|

Германия |

Объем двигателя и объем выброса углекислого газа |

|

Франция |

Объем и мощность двигателя; объем выброса углекислого газа |

|

Япония |

Объем двигателя и масса автомобиля |

|

США |

Параметры и габариты автомобиля |

Некоторые из этих налогов могут полностью отсутствовать, быть скрытыми, либо объединяться вместе, [Рябова Р. Н. Транспортный налог. с. 28].

Перспективы развития системы налогообложения транспортных средств в Российской Федерации в будущем обусловлены ее совершенствованием с применением зарубежного опыта. В частности, для совершенствования транспортного налога можно использовать следующие предложения:

1.Усиление экологической направленности транспортного налога. Данное предложение предполагает дифференциацию ставок налога в зависимости от величины выбросов транспортным средством загрязняющих веществ. Для этого предполагается использование технического регламента «О требованиях к выбросам автомобильной техникой». Введение данного регламента будет предусматривать переход к более высоким экологическим требованиям для транспортных средств. Для простоты взимания налога экологический класс транспортного средства может учитываться в паспорте автомобиля [Хозяинова К. В. Проблемы исчисления транспортного налога в Российской Федерации и пути их решения // Экономика и социум. 2015. № 2. С. 87].

2.Переход к расчету транспортного налога исходя из километров пробега. Расчет предполагается вести на основе данных GPS - устройств в зависимости от категории дороги, характеристики автомобиля и его владельца. Для этой цели необходимо наличие бортового оборудования.

З.Дифференциация ставок транспортного налога для автомобилей с мощностью двигателя от 100 до 150 л. с, так как по статистике данная категория автомобилей является в стране самой популярной. Возможна разбивка интервала шкалы ставок на более мелкие: от 100 до 120 л. с и от 120 до 150 л. с. [Зенчев К. С. Пути реформирования транспортного налога // Сборник статей по материалам 10 - ой международной научно – практической конференции. 2013. № 10. С. 121]

4. Отмена транспортного налога и введение дополнительных акцизов на бензин. В данном случае автомобилисты смогут платить налог в соответствии с пробегом автомобиля за год. Так как акциз уплачивается в зависимости от количества используемого топлива, то данная система предполагает распределение налоговой нагрузки по принципу - кто больше использует автомобиль и загрязняет окружающую среду, тот платит больший налог. Это в некоторой степени повысит реализацию принципа справедливости в налогообложении транспортных средств [Хозяинова К. В. Проблемы исчисления транспортного налога в Российской Федерации и пути их решения // Экономика и социум. 2015. № 2. С. 89]

Таким образом, предлагаемые изменения с учетом привлечения к анализу международного опыта методов исчисления транспортного налогообложения, многообразия его (форм и видов определяют дальнейшее совершенствование и перспективы развития налогообложения транспортных средств в Российской Федерации по пути установления справедливого транспортного налога или введения взамен него дополнительного акциза на бензин [Власова М. С., Суханов О. В. Налоги и налогообложение для бакалавров. М.: КноРус, 2016. 222 с.]

3.2 Перспективы применения транспортного налога в РФ

Одним из основополагающих инструментов реализации экономической политики на протяжении истории существования государства всегда были и продолжают оставаться налоги. В современных условиях экономики Россий- ской Федерации значение региональных и местных налогов и сборов объек- тивно возрастает, потому, как они в значительной мере формируют финан- совую базу субъектов страны, а величины объемов налоговых поступлений напрямую связаны с решением ключевых социально-экономических про- блем населения. В структуру региональных и местных налогов входит транспортный налог, который является относительно новым для налогообложения.

Транспортный налог – это стабильный и ежегодно увеличивающийся источник пополнения регионального бюджета. В настоящее время его значимость в пополнении доходной части регионального бюджета незначительна. Доля транспортного налога в бюджете субъектов РФ не превышает 3% Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 52-56..

По прошествии пятнадцати лет, с момента введения транспортного налога (2003 г.), можно выделить следующие актуальные проблемы налогообложения транспортных средств.

Во-первых, это низкая собираемость транспортного налога в Российской Федерации, что связано с непоступлением денежных средств в государ- ственный бюджет вследствие предоставления налоговых преференций, не- хватки достоверной информации о собственниках транспортных средств, а так же с уклонением от уплаты транспортного налога Аверина Т. Время платить за авто / Т. Аверина // Практическая бухгалтерия.2006. N 7. С. 12–15.

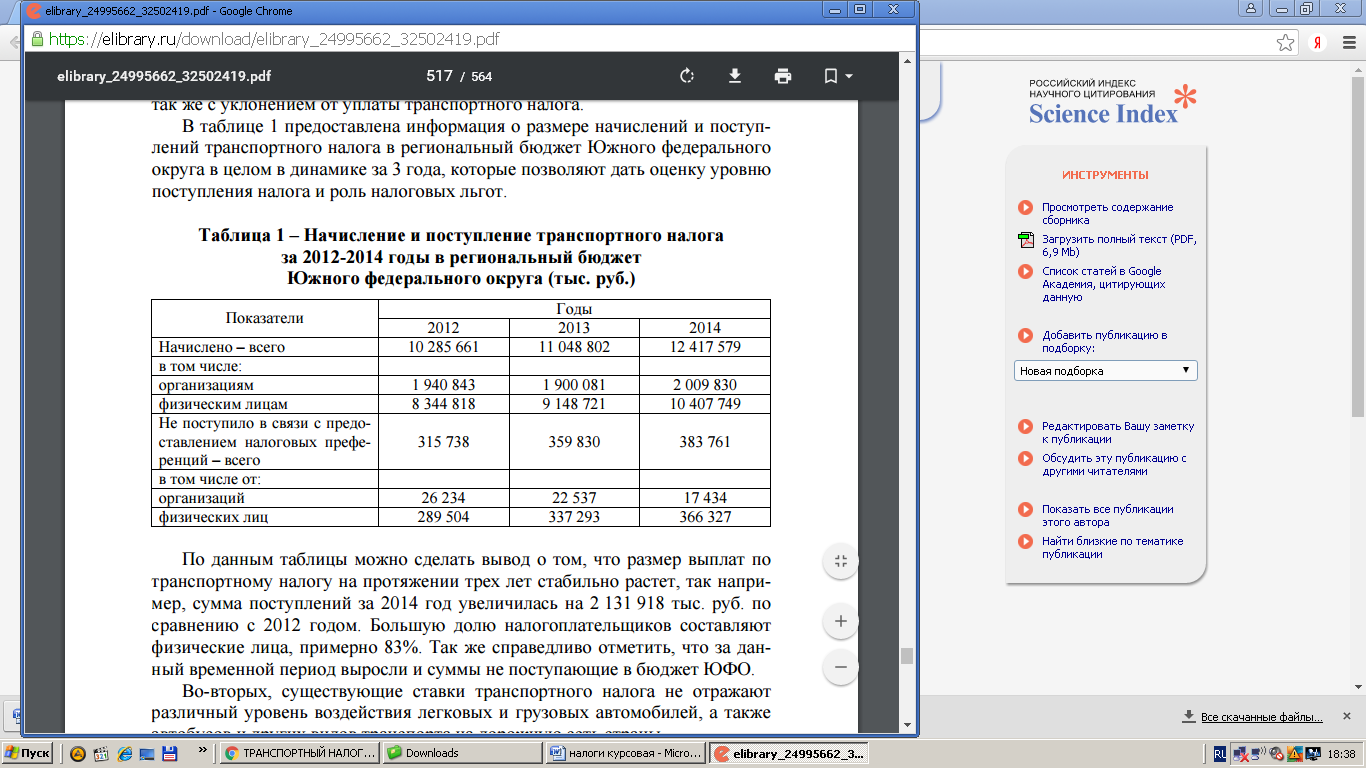

В таблице 2 предоставлена информация о размере начислений и поступлений транспортного налога в региональный бюджет Южного федерального округа в целом в динамике за 3 года, которые позволяют дать оценку уровню поступления налога и роль налоговых льгот Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 52-56..

Таблица 2 – Начисление и поступление транспортного налога за 2012-2014 годы в региональный бюджет Южного федерального округа (тыс. руб.)

По данным таблицы можно сделать вывод о том, что размер выплат по транспортному налогу на протяжении трех лет стабильно растет, так напри- мер, сумма поступлений за 2014 год увеличилась на 2 131 918 тыс. руб. по сравнению с 2012 годом Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств. С. 53..

Большую долю налогоплательщиков составляют физические лица, примерно 83%. Так же справедливо отметить, что за данный временной период выросли и суммы не поступающие в бюджет ЮФО. Во-вторых, существующие ставки транспортного налога не отражают различный уровень воздействия легковых и грузовых автомобилей, а также автобусов и других видов транспорта на дорожную сеть страны Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств. С. 54.

В-третьих, нынешние ставки транспортного налога не отражают разную степень воздействия легковых, грузовых автомобилей, автобусов на окружающую среду.

В-четвертых, повышение ставок транспортного налога, существенно превышающее величину ставок налогов на транспорт большинства евро- пейских стран, приводит к снижению конкурентоспособности российского транспорта при осуществлении транснациональных автоперевозок. Субъекты Российской Федерации имеют право увеличивать или уменьшать установленные НК РФ ставки, но не более чем в 10 раз Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 05.04.2018)].

В-пятых, поступления от транспортного налога не покрывают расходов на содержание и ремонт дорожной сети в соответствии с уровнем воздействия автотранспортных средств на нее. Доля транспортного налога в бюджете субъектов РФ не превышает 2,7%

На сегодняшний день в обществе ведутся бурные дискуссии в отношении реформирования механизма налогообложения транспортных средств.

В пояснительной записке к проекту федерального закона No 325571-5 «О внесении изменений и дополнений в статьи 357 – 363 части второй Налогового кодекса РФ» (далее – проект закона N 325571-5) говорится, что текущий способ взимания транспортного налога приводит к территориальному, экономическому и социальному неравенству налогоплательщиков, не отвечает требованиям стимулирования экономического и инновационного развития, не способствует повышению экологической безопасности общества. В научных кругах предлагаются некоторые варианты решения данной проблемы.

Первым вариантом реформирования транспортного налога является включение его в стоимость бензина. Однако рассмотрев проект закона No 325571-5), Комитет по бюджету и налогам Государственной Думы РФ его не поддержал Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 54.

Аргументами было следующее:

– в соответствии с положением п. 1 ст. 38 Налогового кодекса РФ Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 05.04.2018)] каждый налог имеет самостоятельный объект налогообложения. Однако авторы законодательной инициативы, предлагая изменить объект обложения транспортным налогом, не учли, что операции по реализации автомобильного бензина и дизельного топлива уже являются объектом обложения акцизами;

– законопроектом предлагается объектом налогообложения признать операции по реализации автомобильного бензина и дизельного топлива физическим лицам. Таким образом, при реализации автомобильного бензина и дизельного топлива организациям и индивидуальным предпринимателям транспортный налог уплачиваться не будет, что породит схемы уклонения от налогообложения (физические лица будут приобретать бензин и дизельное топливо для личного потребления под видом индивидуальных предпринимателей);

– авторы законопроекта не учитывают то обстоятельство, что помимо владельцев автотранспортных средств автомобильным бензином и дизельным топливом пользуются владельцы бензиновых электрогенераторов, лица, использующие дизельное топливо для отопления загородных домов и др.

Этим необоснованно расширяется налоговая база, а транспортный налог перестает выступать в роли компенсационного платежа [Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 55.

Рассматриваемый законопроект, распространяясь лишь на операции по реализации автомобильного бензина и дизельного топлива, исключает из объекта налогообложения многие виды транспорта, использующие альтернативные виды топлива.

В 2012 г. в СМИ обсуждался еще один вариант транспортного налога – замена этого налога экологическим сбором. При его расчете будут учитываться объем и экологический класс двигателя, а также возраст автомобиля. В результате новые экомобили получат серьезные понижающие коэффициенты.

Цель этой реформы заключается в обновлении автопарка, так как на автомобили старше 10 лет сейчас приходится более 50% всех автомобилей. Такие транспортные средства потребляют больше горючего, а значит и больше наносят ущерб природе, и сильнее изнашивают дорожное покрытие.

Следующий вариант реформы транспортного налога – это переход к расчету налога исходя из километража пробега. Расчет предполагается вести на основе данных GPS – трека автомобиля в зависимости от категории дороги, характеристик автомобиля и его владельца (для этой цели необходимо обязательное наличие бортового оборудования). Также для автовладельцев планируется ввести дополнительные платежи за парковку и хранение автомобиля.

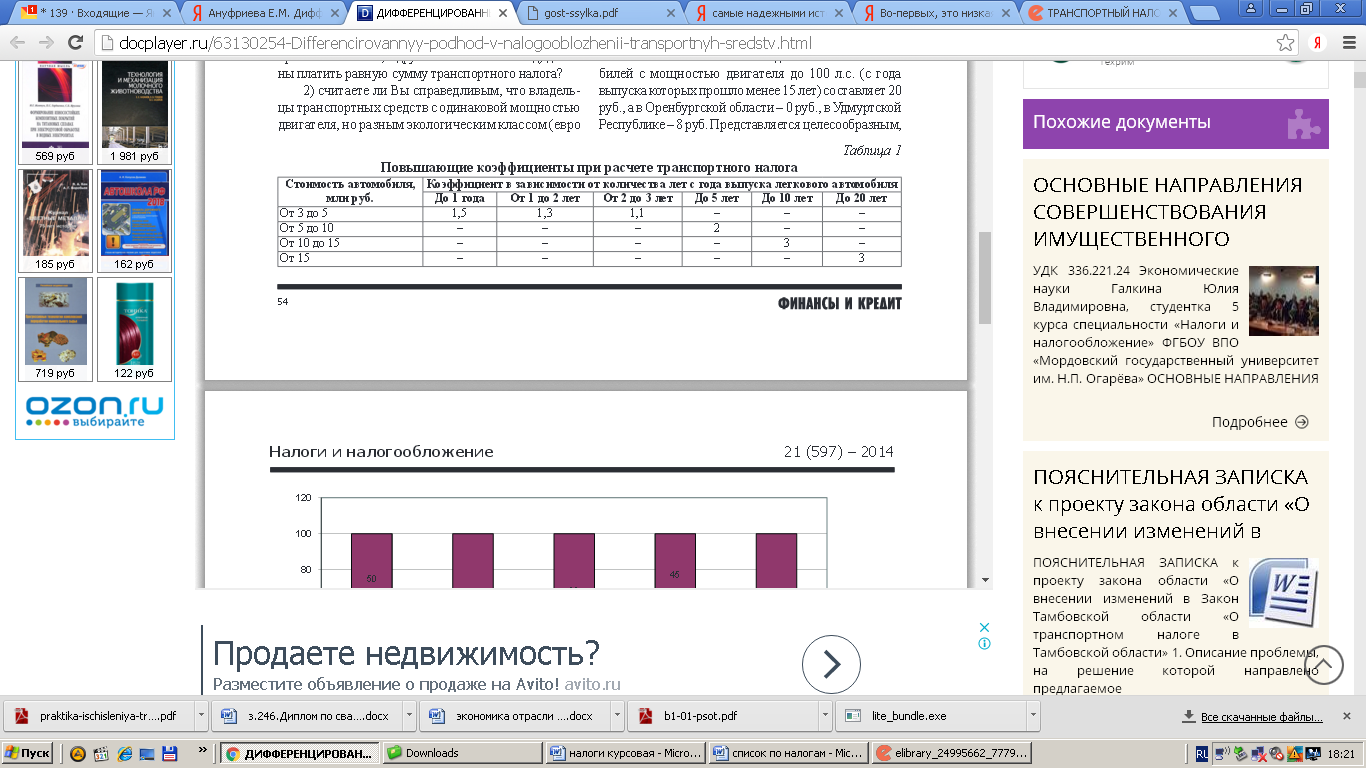

Что касается регионального уровня, то грядут следующие изменения в налогообложении транспортных средств. С 01.01.2014 вступили в силу изменения налогового законодательства, касающиеся порядка исчисления транспортного налога [Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 55.

Владельцы легковых автомобилей, стоимость которых более 3 млн. руб., будут платить транспортный налог с учетом повышающих коэффициентов (табл. 3) Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 56.

Порядок расчета средней стоимости легковых автомобилей будет определяться федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере торговли (Минпромторг России). Перечень легковых автомобилей средней стоимостью от 3 млн. руб. будет размещаться ежегодно не позднее 1 марта на официальном интернет-сайте указанного органа.

Новации по транспортному налогу повлекут за собой резкое доминирование фискальной функции этого налога, поэтому для создания благоприятного экономического, инвестиционного и общественного климата необходимо дифференцировать транспортный налог по легковым и грузовым автомобилям, основываясь на базовых критериях Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 56.

Таблица 3- Повышающие коэффициенты при расчете транспортного налога

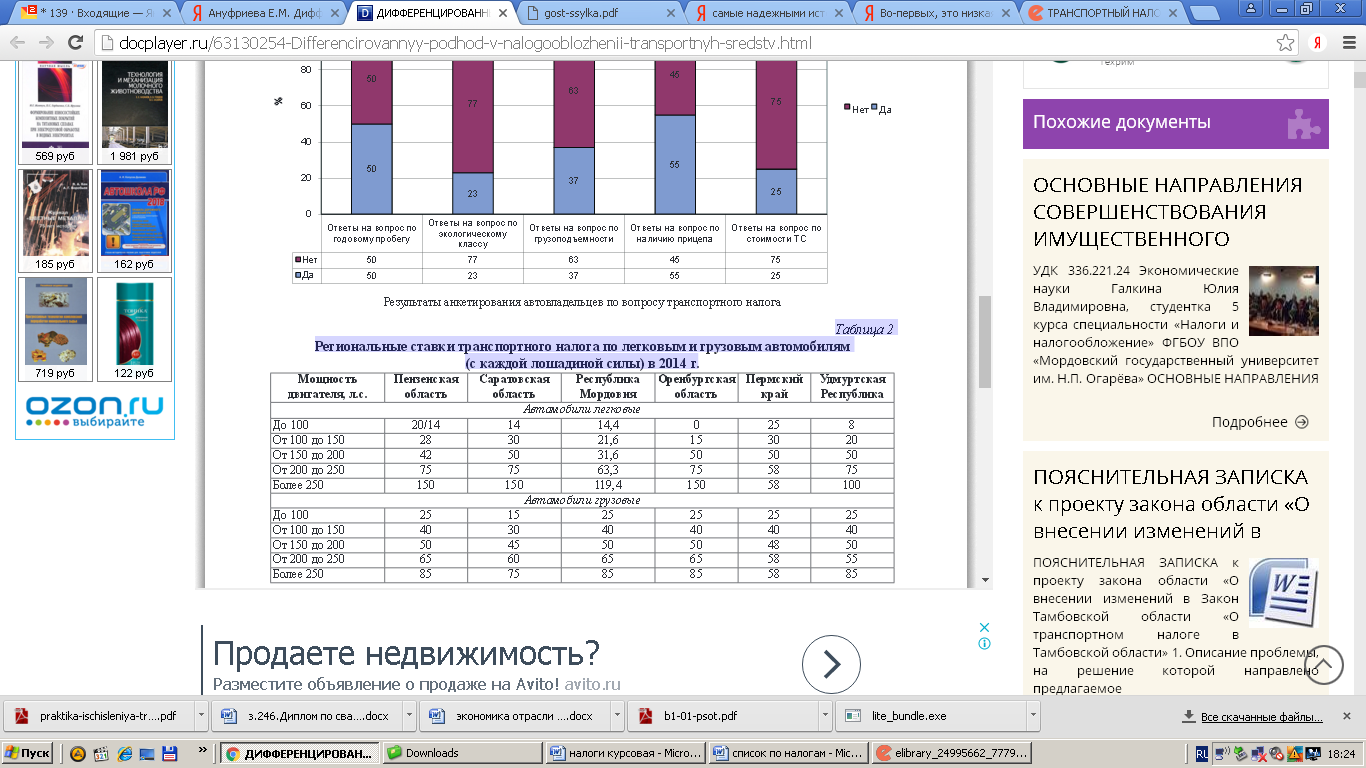

Далее рассмотрим ставки транспортного налога в различных субъектах Российской Федерации (таблица 4).

Ставки транспортного налога в Пензенской области и в некоторых субъектах Поволжского федерального округа представлены в табл. 2. Нетрудно заметить, что разброс ставок довольно большой, в некоторых случаях разница составляет 1,5–2 раза. Например, в Пензенской области ставка для легковых автомобилей с мощностью двигателя до 100 л.с. (с года выпуска которых прошло менее 15 лет) составляет 20 руб., а в Оренбургской области – 0 руб., в Удмуртской Республике – 8 руб. Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 56.

Таблица 4 - Региональные ставки транспортного налога по легковым и грузовым автомобилям (с каждой лошадиной силы)

Представляется целесообразным, чтобы хотя бы в пределах одного федерального округа ставки транспортного налога, установленные региональными органами власти, не отличались более чем на 20 % от средней ставки по округу.

Исходя из данных проведенного исследования, автор рекомендует рассмотреть вопрос об установлении дифференцированных ставок на легковые и грузовые транспортные средства в зависимости от ряда критериев Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 56.

Цель дифференциации заключается в приведении к территориальному и экономическому равенству: налогоплательщиков, вопросы стимулирования экономического и инновационного развития, повышения экологической безопасности общества.

Дифференциацию предлагается осуществлять за счет введения следующих поправочных коэффициентов к ставке налога:

− коэффициент годового пробега Кг.п;

− коэффициент грузоподъемности Кг;

− коэффициент экологической безопасности Кэ;

− коэффициент районирования Кр по федеральным округам;

− повышающий коэффициент Кп (по стоимости ТС) (введен с 01.01.2014) Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 56.

Таким образом, формула для определения транспортного налога по легковым и грузовым автомобилям будет иметь следующий вид:

ТН = НБ⋅НС⋅Кг.п⋅Кг⋅Кэ⋅Кр⋅Кп , (1)

где НБ – налоговая база (мощность двигателя, л.с.).

Предложенные меры позволят перераспределять налоговую нагрузку среди автовладельцев.

Реформируя транспортный налог, автор считает целесообразным для транспортных предприятий, осуществляющих пассажирские перевозки, установить понижающий коэффициент при исчислении транспортного налога в диапазоне от 0,1 до 1,0. Необходимым условием применения данного коэффициента должно стать целевое использование сэкономленных транспортным предприятием средств на уплате налога для обновления автопарка. Использование понижающего коэффициента позволит снизить себестоимость пассажирских перевозок Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 56.

Также решить проблему собираемости транспортного налога можно и за счет установления для налогоплательщиков – физических лиц отчетных периодов по уплате транспортного налога в течение календарного года. С учетом того, что физические лица составляют большую долю плательщиков транспортного налога, установление для них сроков уплаты налога в течение налогового периода позволило бы равномерно распределить налоговую нагрузку и снизить задолженность по данному налогу.

ЗАКЛЮЧЕНИЕ

Значение транспортного налога состоит в том, что он выполняет не только фискальную, но и регулирующую функцию. Посредством применения транспортного налога (норм, регулирующих взимание транспортного налога) осуществляется регулирование общественных отношений, возникающих относительно владения и использования транспортных средств, являющихся объектами налогообложения.

Регулирующая функция транспортного налога проводится посредством финансово-правовых стимулов и запретов и позволяет государству создавать гибкий механизм налогообложения.

Важным признаком транспортного налога является его «особая возмездность», выражающаяся в том, что аккумулированные фискальные платежи должны использоваться строго по целевому назначению.

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Налогоплательщиками транспортного налога являются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства (ст. 357 НК РФ).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

В соответствии со ст. 358 НК РФ объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Налоговые ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации.

Налоговая база по транспортным средствам, имеющим двигатели, определяется как мощность указанного двигателя - лошадиных силах, которые указаны в регистрационных документах Закон Кемеровской области от 28 ноября 2002 года N 95-ОЗ «О транспортном налоге».

Налоговым периодом является календарный год.

БИБЛИОГРАФИЯ

- Конституция Российской Федерации: принята всенар. голосованием 12 дек. 1993 г. [с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30 дек. 2008 г. № 6-ФКЗ, от 30 дек. 2008 г. № 7-ФКЗ] // Собр. законодательства Рос. Федерации. — 2009. — № 4.

Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.200 г. № 117-ФЗ. (ред. от 03.07.2016 г.) (с изм. и доп., вступ. в силу от 01.09.2016 г.) [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс» — Режим доступа: http://www.consultant.ru/ (дата обращения 05.04.2018)

Закон РФ от 18.10.1991 N 1759-1 (ред. от 25.07.2002, с изм. от 23.12.2003) "О дорожных фондах в Российской Федерации" (с изм. и доп., вступившими в силу с 01.01.2003) [Электронный ресурс] // Система Гарант. Режим доступа: http://base.garant.ru/3958223/ (дата обращения 05.04.2018)

Федеральный закон от 27 декабря 2000 г. N 150-ФЗ "О федеральном бюджете на 2001 год" (с изменениями и дополнениями) [Электронный ресурс]

Система ГАРАНТ. Режим доступа: http://base.garant.ru/12121528/ (дата обращения 05.04.2018)

Федеральный закон "О федеральном бюджете на 2003 год" от 24.12.2002 N 176-ФЗ (последняя редакция) [Электронный ресурс]

Система ГАРАНТ. Режим доступа: http://base.garant.ru/185376/(дата обращения 05.04.2018)

Федеральный закон от 24 июля 2002 г. N 110-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации" (с изменениями и дополнениями) [Электронный ресурс] Система ГАРАНТ. Режим доступа: http://base.garant.ru/12127545/(дата обращения 05.04.2018)

7. Закон РФ от 27 декабря 1991 г. N 2118-1 "Об основах налоговой системы в Российской Федерации" (с изменениями и дополнениями) [Электронный ресурс] Система ГАРАНТ. Режим доступа: : http://base.garant.ru/10102518/#ixzz5CbTtOio6(дата обращения 05.04.2018)

8. Указ Президента РФ от 22 декабря 1993 г. N 2270 "О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней" (с изменениями и дополнениями) Электронный ресурс] Система ГАРАНТ. Режим доступа: http://base.garant.ru/10102196/(дата обращения 05.04.2018)

9. Указ Президента РФ от 15 ноября 1997 г. N 1233 "О признании утратившими силу некоторых Указов Президента Российской Федерации"Электронный ресурс] Система ГАРАНТ. Режим доступа: http://base.garant.ru/12104686/ (дата обращения 05.04.2018)

10. Закон Кемеровской области от 28 ноября 2002 года N 95-ОЗ «О транспортном налоге (с изменениями на: 25.11.2015) [Электронный ресурс]. Режим доступа: http://www. http://docs.cntd.ru/document/990303427 (дата обращения: 06.04.2018).

Аверина Т. Время платить за авто / Т. Аверина // Практическая бухгалтерия.- 2006.- N 7. -С. 12–15.

11. Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств / Е.М. Ануфриев// Налоги и налогообложение. - 2014. - № 21 (597). - С. 52-56

12. Дубских В.Н. Практика исчисления транспортного налога в России и зарубежных странах / В. Н. Дубских // Междунар. бух. учет. - 2011. - № 3.

13. Зенчев К. С. Пути реформирования транспортного налога / К. С. Зенчев // Сборник статей по материалам 10 - ой международной научно – практической конференции. – 2013. - № 10. - С. 117 – 122.

14. Мещекова О.И. Налоговые системы развитых стран мира. Справочник / М.О. Мещекова. -М.: Юнити, 2007. С. 102.

- Митрофанова И. А., Тлисов А. Б. Региональное и местное налогообложение в Российской Федерации: учебное пособие / И. А. Митрофанова, А. Б. Тлисов – М.: Директ – Медиа, 2015. – 81 с.

16. Налоги и налогообложение: учебник для академического бакалавриата / под ред. М. В. Романовского, Н. Г. Ивановой. — М. : Издательство Юрайт, 2014. — 441 с.

17. Региональные и местные налоги: учеб. пособие для студентов вузов / В. Ф. Шаров, Р. Г. Ахмадеев, М. Е. Косов. — 3-е изд., перераб. И доп. — М.: ЮНИТИ — ДАНА, 2015. — 227 с.

18.Рябова Р. Н. Транспортный налог / Р. Н. Рябова // Вестник ИПБ. – 2014. - № 6. – С. 27 – 29.

19. Смирнова Е.Е. Транспортный налог. Актуальные проблемы исчисления и уплаты / Е.Е. Смирнова // Финансовая газета. - 2013. - №2.

20. Черник Д.Г. Налоги и налогообложение Учебное пособие / Д.Г. Черник. - М.: Юнити-Дана, 2012 – 300с.

21. Хозяинова К. В. Проблемы исчисления транспортного налога в Российской Федерации и пути их решения / К. В. Хозяинова // Экономика и социум. – 2015. – № 2. – С. 83 – 90.

ПРИЛОЖЕНИЕ 1

|

Ставки транспортного налога в Кемеровской области

|

- Использование результатов оперативно-розыскной деятельности в качестве информации в процессе доказывания(Использование результатов оперативно-розыскной деятельности в качестве ориентирующей информации в процессе доказывания)

- Сроки в гражданском праве(Понятие срок)

- Защита прав собственности (ВИДЫ ВЕЩНО-ПРАВОВЫХ ИСКОВ)

- Контроль за оперативно-розыскной деятельностью(Понятие контроля за оперативно-розыскной деятельностью)

- Возмещение морального вреда (Компенсация морального вреда при защите личных неимущественных и имущественных прав граждан)

- Исполнение обязательств, связанных с осуществлением предпринимательской деятельности (Исполнении обязательств: понятие и правовая природа)

- Понятие и виды наследования(Понятие наследования в науке)

- Понятие и виды ценных бумаг ( Документарные и бездокументарные ценные бумаги)

- Понятие и принципы исполнения обязательств (Понятие и основания возникновения обязательств)

- Основы для проведения оперативно-розыскных мероприятий

- Правовое регулирование валютного рынка: общая характеристика (Понятие, сущность, функции и виды валютных рынков)

- Понятие и виды наследования(Наследование по закону)