Теоретические подходы к изучению стратегии премирования труда

Содержание:

Введение

В соответствии со ст. 129 ТК РФ заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. В состав зарплаты входят различные доплаты и надбавки компенсационного характера (например, за работу в особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).[1] Премия – это выплата стимулирующего характера, которая выплачивается за определенные успехи, результаты, достижения в труде. Премии могут быть связаны не только с результатами труда, но и с праздничными и юбилейными датами, и бывают единовременные (например, к празднику) или регулярные (по результатам работы).

Работодателю необходимо учитывать, что система премирования должна быть доступной для понимания работникам: когда, за что и в каком размере они получат премию. Показатели и условия премирования, размеры премий, периодичность их выплаты и прочие вопросы необходимо закрепить в положении о премировании.

При установлении доплаты следует предусматривать все проблемы и ситуации, которые имеют все шансы появиться в ходе деятельности. Никак не нужно упускать из виду новых сотрудников, наоборот необходимо обдумать на основании каких критериев им станут производиться доплаты, установить их масштабы и процедуру назначения[2].

Применяя систему премирования, можно сэкономить фонд оплаты труда и снизить издержки.

Премиальное вознаграждение, как правило, устанавливается в процентах от оклада работника и в большинстве организаций зависит от показателей эффективности деятельности.

Актуальность изучения различных подходов премирования сотрудников, его растущего влияния и тесной взаимосвязи с другими социально-экономическими явлениями вызывает необходимость поиска новых методологических подходов и методических рекомендаций, отражающих радикально изменившуюся ситуацию в обществе.

Объективное и всестороннее изучение такого феномена как премирование работников является важнейшим в сфере развития производственных отношений, а следовательно и в качестве жизни каждого конкретного человека, что и определило актуальность темы исследования.

Цель работы – анализ структуры стратегии трудового премирования персонала с учетом специфики социальных, экономических и психологических условий функционирования предприятия в современном российском обществе.

I. Теоретические подходы к изучению стратегии премирования труда

1.1 Понятие мотивации, механизм мотивации, основные теории

Комплексной задачей организации является создание системы вознаграждения работников, отражающей стратегические цели компании в области управления персоналом. Логично утверждать, что стратегические цели компании в значительной степени достигаются за счет эффективного функционирования и постоянного совершенствования системы оплаты труда. На необходимость и социальную значимость работы по развитию системы вознаграждения работников в последние годы постоянно обращает внимание не только руководство страны, но и научное сообщество[3].

С переходом к рыночной экономике стало очевидно, что увеличение производительности труда невозможно без инвестиций в развитие человеческого потенциала в каждой конкретной организации. Как отмечает Скачкова Г.С., практика социального партнерства на всех его уровнях свидетельствует о том, что, когда не всегда и не до конца срабатывают централизованно установленные льготные правила при регулировании трудовых отношений с участием указанных лиц, коллективно-договорное регулирование на деле доказывает свою эффективность[4].

В условиях экономической нестабильности для российских предприятий становятся актуальны проблемы сохранения конкурентоспособности и выживания на рынке, которые, в свою очередь, зависят от показателей экономической эффективности деятельности компании. Одним из важнейших таких показателей является производительность труда. Определяется не только технологической вооруженностью, но и тем, насколько эффективно применяется на предприятии система оплаты и стимулирования труда.

Главная цель создания эффективной системы стимулирования трудовой деятельности и оплаты труда заключается в достижении организацией поставленных целей посредством сохранения и привлечения высококвалифицированных рабочих, которые будут непосредственно заинтересованы в будущем развитии предприятия и улучшении его количественных и качественных показателей эффективности функционирования. Каждый работник должен быть достаточно хорошо мотивирован посредством оценки его личного трудового вклада в итоговые финансовые результаты предприятия [5]

Мотивирование труда должно включать стимулирование, т. е. создание условий, при которых работник будет удовлетворять свои потребности, достигнув заранее установленных результатов показателей. В большинстве российских компаний еще с советских времен применяется тарифная система оплаты труда, которая действует по принципу уравнительности в оценке личного вклада работников, что в итоге приводит к незаинтересованности сотрудников в развитии организации и повышении ее конкурентоспособности.

Мотивация труда - не только важная функция управления персоналом, которая должна успешно выполняться в условиях любого предприятия, но и неотъемлемая составляющая любого экономически рентабельного предприятия. Но зачастую в российских компаниях ей не придают особого значения, и в результате возникает тенденция к неэффективности трудовой деятельности рабочих и использования ими рабочего времени. Проблему можно решить путем повышения эффективности экономического субъекта за счет совершенствования систем оплаты и премирования труда в России.

1.2 Системы стимулирования труда в мировой практике

В мировой практике во многих западных странах уже давно внедрены и успешно применяются современные системы в области стимулирования труда, но большинство российских предприятий продолжают использовать привычные системы оплаты и стимулирования труда. Поэтому возможным решением исходной проблемы может стать изучение и использование зарубежного опыта стимулирования труда рабочих.

Наиболее широкое применение на Западе, в странах с развитой рыночной экономикой, получили три системы стимулирования труда, основанные на поощрении работников из прибыли компании. На наш взгляд, прогрессивный зарубежный опыт может успешно быть применен на российских предприятиях. Для этого мы рассмотрим основные три западные системы стимулирования труда, проведем их сравнительную характеристику и выявим преимущества и недостатки, а также оценим возможность применения западной системы оплаты труда в России на примере действующих предприятий.

Системы участия работников в прибыли предприятия предполагают разделение дополнительной прибыли между рабочими и владельцами компаний, полученной в результате повышения производительности качества продукции. Самыми распространенными являются системы Скэнлона, Ракера и Ипрошеар.

1. Система Скэнлона базируется на распределении между работниками и организацией экономии издержек на заработную плату, полученной в результате повышения производительности труда, выработанной в расчете на одного работника. Причем в случае, когда доля заработной платы в стоимости продукции не превышает запланированного уровня, то сумма экономии распределяется в соотношении 1:3 между компанией и ее сотрудниками. Расчет показателей включает в себя три этапа:

— Сначала рассчитывается доля заработной платы в объеме реализованной продукции в базовом периоде по формуле:

D зп (б)=ФЗП(б)/ОП(б),

где:

ФЗП - фонд заработной платы в базовом периоде;

ОП - объем реализованной продукции в базовом периоде.

— Затем рассчитывается экономия средств на оплату труда по сравнению с базовым периодом по формуле:

Э фзп = ОПф * D зп(б) -ФЗПф,

где:

ОПф - фактический объем реализованной продукции;

ФЗПф - фактические затраты на оплату труда.

— Выявленная экономия распределяется в соотношении 1:3, то есть 25 % - это выгода компании, 75 % - доля работников, из которых 20 % направляется в резервный фонд по оплате труда, остальная часть - на выплаты из прибыли.

2. Система Ракера основана на премировании сотрудников в результате роста объема условно чистой продукции в расчете на один доллар заработной платы. Расчет осуществляется следующим образом.

— В результате проведения количественного анализа мы определяем объем условно чистой продукции, а также индекс ее увеличения.

Условно-чистая продукция определяется как остаток от финансовых поступлений за объем проданной продукции, полученный в результате вычитания процентов по кредитам и выплат банкам, стоимости сырья и материалов, а также прочих выплат сторонним организациям.

— В итоге рассчитывается показатель под названием «стандарт Ракера», что есть доля фонда заработной платы в объеме условно-чистой продукции. Это средняя величина за ряд лет.

— После этого определяется экономия средств на оплату труда в сравнении со стандартом Ракера по формуле:

Э фзп = УЧП (ф) * Б зп (б) - ФЗП (ф).

Стоит отметить, что экономия средств на оплату труда образуется только в случае снижения затрат на доллар условно-чистой продукции в сравнении со стандартом Ракера. Данная ситуация возможна, если снижаются фактические затраты на оплату труда или возрастает условно-чистая прибыль.

3. Система Ипрошеар была разработана Митчеллом Фейном в 1974 г. с целью упрощения расчетов показателей, которые предполагают выявление экономии в часах на производство единицы продукции. Работникам выплачиваются премии за экономию рабочего времени, затраченного на выпуск планового объема продукции. Измеряется в человеко-часах. Премия имеет место быть в том случае, если фактическое количество человеко-часов меньше базового норматива его затрат.

Рассчитанная экономия распределяется в отношении 50/50 между предприятием и работниками[6].

Главное отличие системы Ипрошеар от предыдущих двух заключается в измерении результатов повышения производительности в единицах затрат рабочего времени, а не в долларах. Лишь на последнем этапе человеко-часы конвертируются в деньги. Отрицательная сторона данной системы состоит в том, что базовые нормативные показатели определяются лишь при определенном сложившемся уровне технического производства, и если будет осуществлена серьезная техническая реконструкция, то необходимо будет пересмотреть исходные нормативы, что требует немало затрат.

Устойчивое развитие организации и страны в целом невозможно без соблюдения основополагающих принципов оплаты труда, адаптированных к современным реалиям[7].

Принципы премирования:

- Премирование производится по заранее определенным показателям.

- Размер премии должен быть связан с теми экономическими выгодами, которые принес организации работник.

- Начисление и выплата премий производятся на основании приказа руководителя организации.

- Показатели, условия и размер премирования устанавливаются руководителем организации (в противном случае показатели премирования могут быть деформированы и не соответствовать реальным целям компании).

- Премия начисляется за выполнение каждого показателя в отдельности.

- При невыполнении основного условия премирования премия не выплачивается.

- Основанием для начисления премии являются данные бухгалтерской и статистической отчетности, а по показателям, по которым такая отчетность не предусмотрена, – данные оперативного учета, утверждаемые соответствующим должностным лицом.

- При отсутствии учета показателей премия по итогам работы не начисляется и не выплачивается. Ответственность за достоверность данных оперативного учета несут руководители соответствующих отделов, служб, цехов и т. д.

- Руководитель имеет право в индивидуальных случаях увеличивать размер начисленной премии, но не более чем на определенную фиксированную величину (в процентах от начисленной премии).

- Руководитель имеет право полностью или частично лишить отдельных работников премии за производственные упущения, общедоступный перечень которых должен быть установлен.

Организация имеет право определить доплаты для сотрудников, она же устанавливает и список доплат, к примеру:

- за высококлассный профессионализм;

- за оперативность выполняемого плана;

- за оперативность исполнения порученной задачи;

- за ненормированный рабочий день;

- за режим труда в летний период;

- за работу в ночное время;

- за совмещение специальностей, повышение размера работ, выполнение обязательств на время отсутствующего сотрудника.

При установлении доплаты кроме того следует предусматривать все без исключения проблемы и ситуации, которые имеют все шансы появиться в ходе деятельности. Никак не нужно упускать из виду новых сотрудников, наоборот необходимо обдумать на основании каких критериев им станут производиться доплаты, установить их масштабы и процедуру назначения[8].

Существует система принятия решения о назначении премии:

- Периодичность начисления и выплаты премии.

- Основание для рассмотрения вопроса о начислении премии.

- Лицо, которое берет на себе ответственность за выплату премии. В больших фирмах вероятны вспомогательные процедуры согласования задач о выплате премии, какие кроме того следует отобразить в положении - установить, кто именно и в какие сроки анализирует эту проблему.

- Сроки рассмотрения документов-оснований и сроки принятия постановления. В случае если никак не зафиксировать их в местном акте, сотрудники имеют все шансы запросить выплаты премии в сроки, в которые наниматель попросту никак не успеет осуществить решение. К примеру, экономические характеристики для начисления премии фирма приобретает в мае, а работники изъявляют стремление приобрести поощрение в январе. При условии такого рода инциденты и разногласия почти неминуемы.

- Процедура доведения постановления до сотрудников. Аналогичные воздействия нужны, по-другому будет присутствие проявлений разногласий. К примеру, по вопросу размера премии, наниматель не сумеет обосновать факт ознакомления работника с установленным заключением - с отрицательными результатами для себя.

- Процедура доведения постановления до сотрудников бухгалтерии. Рационально осуществить регистрацию передачи подобных документов, к примеру, в особом журнале. Он должен быть прошит, пронумерован и скреплен печатью. Необходимо предусмотреть обозначение даты передачи в бухгалтерию и роспись личности, установленного документы. Оформление внутренней документации особенно актуально в больших компаниях. В маленьких организациях, где главный руководитель нередко осуществляет функции бухгалтера, данный

процесс нецелесообразен.

- Сроки выплаты премий. Как правило, работники приобретают премии в период выплаты заработной платы, определенный трудовым договором и местными актами. Но в определенных фирмах сроки имеют все шансы стать другими - к примеру, на протяжении пяти рабочих дней от даты принятия постановления о премировании.

- Перечень выплат, которые никак не предусматриваются при расчете премии.

Таким образом, устанавливая базу с целью начисления премий, надбавок, доплат, следует установить, какие типы выплат при этом учитываться не будут. Как правило, ликвидируют доплату за сверхурочную работу, доплату за сочетание должностей, компенсацию за работу в выходные и праздничные дни, компенсацию за работу во вредных и опасных условиях труда[9]. В отдельности указывают, что не входит в базу для начисления выплат командировочные компенсации, компенсации за использование личного телефона, автомобиля. Кроме того особый интерес уделяется этапам, за которые начисляется премия либо другие выплаты. Для того чтобы исключить аналогичные расходы, в положении необходимо определить, что выплаты используются за фактически отработанное время. Аналогичные затруднения вероятны и в случае с компенсирующими выплатами. Возможно, определить, то, что выплата осуществляется в соответствии с отработанным временем. В этом случае необходимую сумму выплаты за целиком проработанный промежуток времени, за который она начисляется, разделяют на количество рабочих дней за период по календарю и умножают на количество фактически отработанных рабочих дней[10]. Таким образом, наниматель не несет дополнительных затрат за те периоды, когда работник отсутствовал на работе.

II. Премирования персонала в организации

2.1 Системы премирования персонала в организации

В силу ст. 191 ТК РФ работодатель имеет право поощрить тех сотрудников, которые добросовестно выполняют свои обязанности. Одним из способов вознаграждения является премия (Приложение 1)[11].

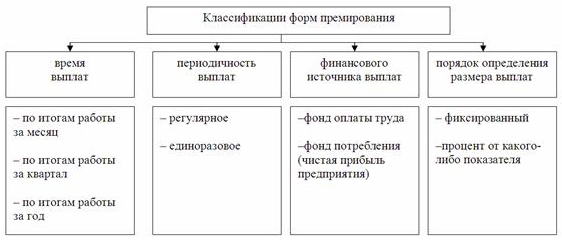

Премиальные выплаты, которые по своей природе являются стимулирующими, в силу ст. 135 ТК РФ входят в систему оплаты труда[12].

Таблица 1

Кроме того, в данной норме прямо указано, что системы премирования сотрудников устанавливаются внутренними актами организации, в частности, -локальными актами, коллективными договорами, соглашениями.

Не запрещается закрепить порядок премирования конкретного сотрудника и в трудовом договоре, в силу положений ст. 57 ТК РФ[13].

Для того, чтобы работа была организована максимально эффективно, внедряются системы премирования. На практике система премирования чаще всего состоит из двух элементов – окладная часть и премии.

В большинстве случаев они устанавливаются локальным актом (ст. 8 ТК РФ)[14], который именуют «Положение о премировании». Положение утверждается приказом руководителя организации.

Иногда принимаются коллективные договоры, в порядке, предусмотренном главой.

Элементы системы премирования – это определенные критерии и показатели, которые определяют, — как, кому, в каком размере выплачиваются поощрения в рамках конкретной организации.

Элементами система премирования работников являются:

- Критерии для начисления премиальных. Это те показатели, которым должны соответствовать сотрудники для поощрения.

- Перечень сотрудников, подлежащих премированию.

- Порядок, по которому премии рассчитываются.

- Порядок и сроки начисления и выплаты премиальных.

- Порядок лишения премиальных.

- Порядок и основания для уменьшения размера премий.

Поскольку императивных требований к тому, какие элементы должны входить в систему премирования на предприятии законодательством не закреплено, в каждой компании их перечень определяется индивидуально.

2.2 Критерии для выплаты премии работникам, показатели премирования работников

Премии могут выплачиваться без всяких критериев, однако организуя систему премирования, работодатель стремится четко обозначить, в каких случаях сотрудники поощряются.

Критерии — это те или иные показатели, в случае соблюдение которых работник получает премиальные.

К ним могут быть отнесены:

- Выполнение/перевыполнение плана по производству продукции, оказанию услуг.

- Соблюдение сотрудниками требований должностных инструкций и трудовых договоров в полном объеме.

- Экономия ресурсов организации работниками при осуществлении деятельности[15].

- Заключение определенного количества контрактов за конкретный период – месяц, квартал, год.

- Отсутствие дисциплинарных взысканий у сотрудника в определенный период времени.

- Соблюдение норм и правил охраны труда.

- Выполнение в полном объеме положений локальных актов организации.

- Отсутствие брака произведенной продукции.

- Отсутствие обоснованных жалоб клиентов организации.

2.3 Критерии премирования руководителя, показатели премирования руководителей специалистов и служащих

Основным показателем премирования руководителей в проектной организации является своевременное выполнение объемов работ по договору и обеспечение следующих количественных показателей[16].

- выработка собственными силами;

- прибыль по проекту накопленным итогом по сравнению с прошлым годом;

- процент соотношения объема реализации по проекту к общему объему реализации по организации в целом;

- изменение выработки;

- план/факт отклонения от запланированного бюджета;

- среднее число проектов на 1 руководителя; отношение фактических трудозатрат к плановым; процент соотношения объема проекта к общему объему;

- рентабельность по проекту. Прежде чем приступать к разработке критериев, необходимо определить, на какие финансовые показатели ориентируется руководство и какие индикаторы принимаются в качестве критериев успеха деятельности компании на пери-планирования. Эти показатели должны быть связаны со стратегическими и текущими операционными целями организации. Такой выбор определяет приоритеты для руководителей компании и менеджеров всех уровней. Кроме того, финансовые показатели должны быть лансированы, поскольку улучшение одного показателя часто ведет к ухудшению другого. Показатели должны представлять систему, охватывающую все элементы финансовой структуры.

Награда по заслугам

Для премирования руководителей проектов, видов деятельности, замов (ежеквартального) размер премии за работы, закрытые актами приемки/сдачи, автор предлагает определять по каждому договору пропорционально стоимости всех договоров, выполняемых работником по следующей формуле:

П=К/Ктах х с/собщ х Птах,

где П - размер премии по договору; К - коэффициент учитывающий значимость данной работы; Ктах - максимально возможный размер коэффициента; Птах - максимальный средний размер премии работника по году (согласно утвержденному плану фонда оплаты труда КНИПИ на год); С - стоимость договора; Собщ - стоимость всех договоров, выполняемых руководителем в течение года. Формула учитывает вклад каждого руководителя, таким образом, определяется размер премии по каждому проекту для каждого руководителя, пропорционально его вкладу в реализацию проекта. Весь процесс постановки управленческого учета по проектам (от момента ввода договора на стадии проекта и до формирования основных показателей эффективности деятельности руководителей) требует внедрения автоматизированной системы. Необходимо внедрение процесса ранжирования проектов в систему управления проектами с целью обеспечения инструментом для наглядного выполнения запланированных проектов и оценки результата и формирования показателей для премирования руководителей проектов. Кроме того, чтобы модель финансового управления по проектам работала оперативно и наглядно и помогала формировать данные в необходимом разрезе для принятия своевременных управленческих решений, необходима автоматизация всех процессов, так как это существенно ускорит процесс ранжирования проектов, предоставления наглядной информации на любом этапе жизненного цикла проекта.

В систему премирования может входить не только порядок премирования рядовых сотрудников, но и порядок поощрения руководителей, начальников отделов, и т.д.

В качестве показателей для премирования сотрудников могут применяться вышеуказанные (применяемые к обычным сотрудникам), а также иные, которые связаны с руководящим характером работы начальства.

К таким показателям премирования руководителей можно отнести:

Эффективность работы всей организации (для руководителя), либо структурного подразделения (для начальников структурных подразделений).

Объем выполненных работ сотрудниками под руководством конкретного руководителя.

Отсутствие или минимальное количество брака продукции на вверенных руководителям участках.

Соблюдение требований должностных инструкций и трудовых договоров подчиненными.

Заключение руководителем или его подчиненными выгодных для организации контрактов.

Выполнение важных задач, например, по организации повышения квалификации персонала.

Оклад плюс премия — система оплаты труда

Современный опыт государственного управления требует все более высокой эффективности от государственной службы, разработки и внедрения новых технологий служебной деятельности, оказания государственных услуг, межведомственного взаимодействия. Согласно различным оценкам[17] и социологическим опросам населения[18], государственный аппарат в настоящее время отличается избыточной бюрократизацией, неэффективностью функционирования, раздутой численностью и длительными сроками согласования и решения вопросов. В последнее время растет число исследований, посвященных проблеме повышения эффективности деятельности государственных служащих и концентрирующихся на вопросах мотивации чиновников к достижению конкретных результатов[19]. Одна из ключевых тем таких исследований - построение системы оплаты труда по результатам и поиск наиболее эффективных элементов стимулирования в структуре денежного содержания государственных служащих.

Чаще всего в организациях применяется система оплаты труда, в которую включается окладная и поощрительная часть.

Размер оклада устанавливается в трудовом договоре с каждым сотрудником, а критерии для начисления премиальной части и размеры поощрений – в трудовом договоре, Положении о премировании, коллективном договоре.

Могут закрепляться абсолютно любые критерии для поощрения сотрудников и размеры премий.

В частности, во внутренних актах могут оговариваться следующие условия:

- Премии выплачиваются в размере оклада или любом другом размере, определенном внутренними документами компании, — ежемесячно, ежеквартально, ежегодно, без всяких критериев.

- Премии выплачиваются в любом размере, определенном внутренними документами компании, при соблюдении определенных условий работником.

- Работник может получать поощрение дополнительно к окладу при отсутствии дисциплинарных и иных взысканий.

Такая система (оклад+премии) наиболее востребована в связи с ее простотой. Зарплата строится на двух китах – оклад, который выплачивается всегда, и премия, которая может выплачиваться на постоянной основе, либо в порядке, определенном внутренними актами компании.

Балльная система премирования работников

Во внутренних актах компании может быть установлена балльная система премирования и определены критерии оценки сотрудников для получения ими поощрений.

За выполнение каждого критерия, поименованного в Положении о премировании, или ином акте, могут начисляться баллы.

По накоплении определенного количества баллов работниками, они могут поощряться.

Вполне возможно закрепления системы отрицательных баллов (- 1, -2, и т.д.) за невыполнение тех или иных критериев поощрения. Для наглядности применяются балльные таблицы, которые позволяют более эффективно построить систему.

Пример (Таблица 1) части локального акта, которым закреплена балльная система премирования:

В ООО «Тюльпан» действует балльная система премирования. Работнику организации выплачивается премия по итогам работы за месяц в размере оклада в случае, если он набрал не менее 30 баллов за отчетный период. Баллы начисляются за выполнение следующих показателей:

Таблица 2

|

Критерии премирования работников |

Балл |

|

Выполнение плана, предусмотренного должностной инструкцией |

15 |

|

Недопущение случаев опоздания на работу |

10 |

|

Экономия ресурсов организации |

5 |

|

Отсутствие брака продукции |

5 |

Таким образом, в приведенном примере наглядно проиллюстрировано, что работник, выполнивший определенные критерии, набравший предусмотренное количество баллов, получит премию. Например, сотрудник выполнил план, не опаздывал на работу и не допустил брака. В этом случае он получает 30 баллов и поощряется по итогам месяца.

Премии в трудовую книжку чаще всего не вносятся.

Отсутствие обязанности работодателя по их внесению в трудовую книжку регулярных поощрений, либо поощрений, предусмотренных системой оплаты труда, прямо указано в п. 25 Правил, утвержденных Постановлением Правительства РФ от 16.04.2003 № 225[20].

Однако в п. 24 тех же Правил указано, что поощрения, предусмотренные законом или внутренними актами компании, полученные за трудовые заслуги, подлежат внесению в трудовые книжки. Таким образом, работодатель вносит сведения о премировании в случае, если:

Премия не предусмотрена системой оплаты труда (т.е. не поименована в трудовом договоре, Положении о премировании, ином акте, принятом в организации).

Премия выплачена сотруднику в связи с его трудовыми заслугами, т.е. не к юбилею, празднику, и т.д.

Вывод

Таким образом, в организациях могут применяться различные системы премирования. Выплата работникам премий – это право, а не обязанность работодателя. В связи с этим, выбор той или иной системы премирования зависит от пожеланий руководства организации.

СПИСОК ЛИТЕРАТУРЫ

Нормативно-правовые акты

1. Трудовой кодекс Российской Федерации (часть первая) от 26.12.2001г. № 90-ФЗ от (ред. от 30.06.2006) // Собрании законодательства Российской Федерации от 29 июля 2002 г. N 30 ст. 3014

2. Трудовой кодекс Российской Федерации (часть вторая) от 26.12. 2001г. № 90-ФЗ от (ред. от 30.06.2006) // Собрании законодательства Российской Федерации от 29 июля 2002 г. N 30 ст. 3014

3. Трудовой кодекс Российской Федерации (часть третья) от 26.12.2001г. № 90-ФЗ от (ред. от 30.06.2006) // Собрании законодательства Российской Федерации от 29 июля 2002 г. N 30 ст. 3014

4. Федеральный закон от 27.07.2004 г. № 79-ФЗот (ред.01.05.2019) «О государственной гражданской службе Российской Федерации» // "Российская газета", N 162, 31.07.2004

5. Приказ Минфина РФ от 22.12.2003 N 117н "О трудовых книжках" (вместе с "Порядком обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку") (Зарегистрировано в Минюсте РФ 24.12.2003 N 5356)// "Российская газета", N 2, 14.01.2004

Учебная литература

1. Комарова Н. Н. Мотивация труда и повышение эффективной работы. // Человек и труд, 2013

2. Осипова О. С. Нормирование, производительность и оплата (итоги работы секции «Управление человеческими ресурсами») // Нормирование и оплата труда в промышленности. 2015. № 3. С. 40-41.

3. Скачкова Г.С. Роль современного трудового права в реализации социально-трудовых прав граждан // Трудовое право в России и за рубежом. 2014. № 1

4. Макарова А.О. Анализ методов и видов стимулирования труда на российских предприятиях // Молодой ученый. - 2013. - № 6. - С. 378

5. Базарова Т.Ю., Еремина Б.Л. Глава 8, п. 6 // Управление персоналом: Учебник. - М.: Банки и биржи, ЮНИТИ, 2014

6. Осипова О. С. Социальные аспекты устойчивого развития // Управление устойчивым развитием / под ред. А. В. Ткачука. СПб.: Издательский дом «Реальная экономика», 2015. С. 371-412

7. Комарова Н. Н. Мотивация труда и повышение эффективной работы. // Человек и труд, 2013

8. Сфера услуг: экономика, менеджмент, маркетинг. Практикум / ред. Т. Бурменко. - Москва: КНОРУС, 2016

9. Панина И.Н. Структура, формирование и развитие мотивации достижения успехов у сотрудников организации // Азимут научных исследований: педагогика и психология. 2016. Т. 5. № 4 (17). С. 477-480

10. Чемеков В. Методы оценки эффективности и результативности деятельности // Справочник по управлению персоналом. 2013. № 12. С. 38-44

Приложение 1

-

Часть 1 статьи 129 Трудового кодекса Российской Федерации 26.12.2001 № 372-ФЗ от (ред. от 12.11.2019) // Собрании законодательства Российской Федерации от 29 июля 2002 г. N 30 ст. 3014 ↑

-

Комарова Н. Н. Мотивация труда и повышение эффективной работы. // Человек и труд, 2013 ↑

-

Осипова О. С. Нормирование, производительность и оплата (итоги работы секции «Управление человеческими ресурсами») // Нормирование и оплата труда в промышленности. 2015. № 3. С. 40-41. ↑

-

Скачкова Г.С. Роль современного трудового права в реализации социально-трудовых прав граждан // Трудовое право в России и за рубежом. 2014. № 1 ↑

-

Макарова А.О. Анализ методов и видов стимулирования труда на российских

предприятиях // Молодой ученый. - 2013. - № 6. - С. 378 ↑

-

Базарова Т.Ю., Еремина Б.Л. Глава 8, п. 6 // Управление персоналом: Учебник. - М.:

Банки и биржи, ЮНИТИ, 2014 ↑

-

Осипова О. С. Социальные аспекты устойчивого развития // Управление устойчивым развитием / под ред. А. В. Ткачука. СПб.: Издательский дом «Реальная экономика», 2015. С. 371-412 ↑

-

Комарова Н. Н. Мотивация труда и повышение эффективной работы. // Человек и труд, 2013 ↑

-

Сфера услуг: экономика, менеджмент, маркетинг. Практикум / ред. Т. Бурменко. - Москва: КНОРУС, 2016 ↑

-

Панина И.Н. Структура, формирование и развитие мотивации достижения успехов у сотрудников организации // Азимут научных исследований: педагогика и психология. 2016. Т. 5. № 4 (17). С. 477-480 ↑

-

Статья 191 Трудового кодекса Российской Федерации 26.12. 2001 г. № 372-ФЗ от (ред. от 30.06.2006) // в Собрании законодательства Российской Федерации от 3 июля 2006 г. N 27 ст. 2878 ↑

-

Статья 135 Трудового кодекса Российской Федерации 26.12. 2001г. № 55-ФЗ от (ред. от 02.04.2014) // Собрании законодательства Российской Федерации от 29 июля 2002 г. N 30 ст. 3014 ↑

-

Статья 57 Трудового кодекса Российской Федерации 26.12. 2001г. № 421-ФЗ от (ред. от 28.12.2013) // Собрании законодательства Российской Федерации от 29 июля 2002 г. N 30 ст. 3014 ↑

-

Статья 8 Трудового кодекса Российской Федерации 26.12. 2001г. № 90-ФЗ от (ред. от 30.06.2006) // Собрании законодательства Российской Федерации от 29 июля 2002 г. N 30 ст. 3014 ↑

-

Чемеков В. Методы оценки эффективности и результативности деятельности // Справочник по управлению персоналом. 2013. № 12. С. 38-44 ↑

-

Ципес Г. Ключевые показатели деятельности в проектно-ориентированной компании [Текст] // Директор ИС, 2003. ↑

-

Открытое Правительство. Доклад Президенту Российской Федерации по итогам деятельности Рабочей группы по формированию системы «Открытое правительство», 2012. URL: Ьир://большоеправительство.рф/герог1:/1445/ (дата обращения: 19.10.2012). ↑

-

Фонд «Общественное мнение». Оценка качества госуслуг. Довольны ли граждане тем, как их обслуживает государство? Опрос «ФОМнибус», репрезентативный опрос 1500 человек, 29.04.2012 г. URL: http://fom.ru/politika/10439 (дата обращения: 19.10.2012). ↑

-

Федеральный закон от 27.07.2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации» ↑

-

Приказ Минфина РФ от 22.12.2003 N 117н "О трудовых книжках" (вместе с "Порядком обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку") (Зарегистрировано в Минюсте РФ 24.12.2003 N 5356)// "Российская газета", N 2, 14.01.2004 ↑

- «Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности» (Понятие, задачи и общие условия (принципы) взаимодействия следователя с сотрудниками оперативных подразделений и органами дознания)

- Принципы эффективного планирования деятельности предприятия (Сущность планирования. Требования к планированию)

- Малые предприятия: преимущества ,недостатки ,перспективы развития.

- Теоретические аспекты организации контроля на предприятии

- «Органы государственного управления»

- Бизнес-план и методика его разработки.

- Психологические приемы влияния лидера (Понятие лидера и особенности психологических типов сотрудников)

- «Презумпции и фикции в праве».

- «Процессы принятия решений в организации» (Цели, задачи, сущность и функции управления организацией в современных условиях )

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ТОО «Авангард»)

- Выбор стиля руководства в организации (Перераспределение должностных полномочий руководителей ООО «ИнтерМ»)

- Юридическая ответственность (Уголовное наказание как основная форма реализации юридической ответственности)