Теоретические основы организации бухгалтерского учета на предприятии

Содержание:

Введение

Актуальностью курсовой работы является соответствие организации бухгалтерского учета на предприятии действующим требованиям в условиях интенсивно меняющейся экономики; бухгалтерский учет должен быть максимально результативным, оперативным и достоверным.

Динамично меняющиеся условия требуют от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

В решении данных вопросов может помочь бухгалтерский учет, который может предоставить достоверную и полную информацию о деятельности предприятия для анализа финансовых отчетов предприятия, составляемых в конце каждого отчетного периода.

Целью написания курсовой работы является изучение организации бухгалтерского учета на предприятии. Для достижения цели необходимо решить следующие задачи:

- рассмотреть нормативную базу, на которой строится организация бухгалтерского учета;

- изучить основные требования к ведению бухгалтерского учета;

- выявить принципы организации бухгалтерского учета;

- рассмотреть формы ведения бухгалтерского учета и варианты его автоматизации;

- выявить проблемы, связанные с организацией бухгалтерского учета на предприятии и предложить пути их решения.

Объектом курсовой работы является бухгалтерский учет на предприятии.

Теоретической и методической основой для написания курсовой работы послужили Федеральный Закон «О бухгалтерском учете», Положения по бухгалтерскому учету, нормативные акты Министерства финансов РФ. При написании работы были использованы труды российских ученых в области бухгалтерского учета. Фундаментальной основой для написания курсовой работы послужили таких авторов как:

- Соколов Я.В. — российский учёный-экономист, заслуженный деятель науки Российской Федерации, доктор экономических наук, профессор, член Методологического совета по бухгалтерскому учёту при Минфине РФ;

- Ю.И. Сигидов - доктор экономических наук, профессор, Заслуженный деятель науки и образования РАЕ, практические научные предложения в области бухгалтерского учета которого успешно внедряются в производство;

- В.М. Богаченко, Н.А. Кириллова, учебник «Бухгалтерский учёт» которых, допущен Министерством образования РФ в качестве учебника для студентов образовательных учреждений среднего профессионального образования, обучающихся по специальностям экономики и управления;

- Н.Г. Сапожникова - доктор экономических наук, профессор, под редакцией которой издано большое количество трудов в области бухгалтерского учета, к примеру, «Бухгалтерский финансовый учёт»;

- И.М. Дмитриева - доктор экономических наук, профессор, заведующая кафедрой «Бухгалтерский учет и аудит» Российского государственного торгово-экономического университета, учебное пособие «Бухгалтерский учёт и аудит» автором которого она является, рекомендовано Учебно-методическим объединением по образованию в качестве учебного пособия для студентов вузов и специалистов и др.

На основе материалов указанных авторов, являющимися общепризнанными деятелями в сфере бухгалтерского учёта, была написана данная курсовая работа. Надежность трудов приведенных выше ученых подтверждается их признанием и рекомендацией Министерством образования РФ, соответствием Федеральному государственному образовательному стандарту в указанной области науки.

Структура курсовой работы включает введение, две главы, которые включают шесть параграфов, заключение, список использованных источников.

Глава 1. Теоретические основы организации бухгалтерского учета на предприятии

Бухгалтерский учет (перевод с англ. accountancy, accounting) - упорядоченная система сбора, регистрации и обобщения информации об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Как экономико-правовой институт бухгалтерский учет в литературе, как правило, рассматривается в качестве сплошного, непрерывного и взаимосвязанного отражения хозяйственной деятельности организации на основании документов в различных измерителях в целях накопления и обобщения соответствующей объективной информации и осуществления контроля за хозяйственной деятельностью [11].

Большинство специалистов рассматривают систему нормативного регулирования бухгалтерского учета как основу нормативного регулирования управленческого учета. В общем виде система нормативных правовых актов РФ включает следующие уровни:

1) Конституция РФ;

2) федеральные конституционные и федеральные законы;

3) указы Президента РФ;

4) постановления Правительства РФ;

5) нормативные акты министерств и ведомств;

6) нормативные акты органов государственной власти субъектов РФ и органов местного самоуправления;

7) локальные нормативные акты государственных и негосударственных организаций различных форм собственности [11].

При рассмотрении вопросов нормативного регулирования бухгалтерского финансового и управленческого учета необходимо руководствоваться не только общепринятой классификацией нормативных правовых актов, но и учитывать нормы Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Согласно ст. 21 указанного закона к документам в области регулирования бухгалтерского учета относятся:

1) федеральные стандарты;

2) отраслевые стандарты;

3) рекомендации в области бухгалтерского учета;

4) стандарты экономического субъекта [12].

Основой всего российского законодательства является Конституция РФ, гарантирующая единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержку конкуренции, свободу экономической деятельности.

Значимыми документами, определяющим предпринимательские отношения в стране и оказывающим прямое воздействие на систему бухгалтерского учета являются Гражданский кодекс РФ, Налоговый кодекс РФ и Трудовой Кодекс РФ [22].

Основополагающим нормативным актом, регламентирующим организацию бухгалтерского учета и составление отчетности во всех организациях, находящихся на территории РФ, и устанавливающим единые правовые нормы и методологические основы организации и ведения бухгалтерского учета в России, является Федеральный закон № 402-ФЗ «О бухгалтерском учете». Другие федеральные законы, как правило, содержат лишь отдельные положения, регулирующие бухгалтерский учет. Следует отметить, что в настоящее время отсутствует официальное определение управленческого учета в законодательных нормативных актах [22].

Указанные выше нормативные акты являются базой для регулирования бухгалтерского финансового и управленческого учета в РФ.

Федеральные стандарты представлены положениями (стандартами) по бухгалтерскому учету (ПБУ), устанавливающими методологические основы формирования в бухгалтерском учете информации о сфере их применения.

Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности [22].

Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета, применяются на добровольной основе [22].

Методические рекомендации, регламентирующие постановку и ведение управленческого учета, разработаны применительно к предприятиям издательской деятельности, хлебопекарным и полиграфическим предприятиям, предприятиям перерабатывающего и химического комплекса [23].

Стандарты экономического субъекта предназначены для создания упорядоченной организации и ведения бухгалтерского учета. Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются последним самостоятельно. Стандарты экономического субъекта применяются равным образом и одинаково всеми подразделениями экономического субъекта, включая его филиалы и представительства, независимо от их территориального расположения. К ним относится приказ руководителя организации «Об учетной политике», который представляет собой нормативный акт, способствующий решению ее основных и оперативных задач. В составе приказа «Об учетной политике» разрабатываются и утверждаются следующие рабочие документы:

- формы первичных учетных документов;

- графики документооборота;

- рабочий план счетов бухгалтерского учета;

- формы внутренней бухгалтерской отчетности и др.

Также специалисты к стандартам экономического субъекта, регулирующим ведение управленческого учета относят:

- положение об учетной политике для целей управленческого учета;

- положение о финансовой структуре организации,

- регламенты бизнес-процессов

- организационно распорядительные документы, утвердившие формы первичных документов управленческого учета,

- формы внутренней управленческой отчетности,

- классификаторы управленческого учета,

- план счетов для целей управленческого учета [23].

Следует учитывать, что отраслевые стандарты не должны противоречить федеральным стандартам, а рекомендации в области бухгалтерского учета, а также стандарты экономического субъекта не должны противоречить федеральным и отраслевым стандартам.

Наглядно уровни нормативно-правовых актов представлены в табл. 1.

Таблица 1.

Система нормативно-правового регулирования бухгалтерского учета

|

Нормативный правовой акт |

Статус нормативных правовых актов |

|

Конституция РФ, п. «р» ст. 71; ст. 7, 34, 37, 39, 57, 75 |

|

|

Международные договоры Конвенция об уголовной ответственности за коррупцию; Декларация МОТ «Об основополагающих принципах и правах в сфере труда» и др. |

Не являются внутренним законом РФ, однако применяются на ее территории, имеют приоритет над внутренним законодательством |

|

Федеральные конституционные законы |

|

|

Федеральные законы Федеральный закон № 402-ФЗ, ГК РФ (части первая — четвертая); ТК РФ; НК РФ; КоАП РФ; УК РФ и др. |

|

|

Указы и распоряжения Президента РФ |

|

|

Постановления и распоряжения Правительства РФ О Министерстве финансов Российской Федерации; Об особенностях порядка исчисления средней заработной платы и др. |

|

|

Приказы, распоряжения, правила, инструкции и положения Минфина России; указания, положения, инструкции Центрального банка РФ Нормативные правовые акты Минфина России и Банка России. |

Нормативные документы, устанавливающие правила, нормы, нормативы, вводятся в действие нормативными правовыми актами Минфина России и Банка России |

|

Нормативные правовые акты законодательных (представительных) органов субъектов РФ по установлению региональных налогов и сборов Законы субъектов РФ по установлению региональных налогов и сборов |

|

|

Нормативные правовые акты представительных органов муниципальных образований по установлению местных налогов Нормативные правовые акты представительных органов муниципальных образований (законы городов Москвы и Санкт-Петербурга) по установлению местных налогов |

|

|

Нормативные правовые акты организаций, Стандарты экономического субъекта; учетная политика организации и др. |

Источник: Конев К.А. Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации / К.А. Конев // Бухгалтерский учет в издательстве и полиграфии. 2014. - №3. – С. 31-41

По итогам изучения нормативной базы стоит отметить, что анализ литературы показал отсутствие единого подхода к выделению уровней нормативного регулирования управленческого учета. При этом большинство исследователей считают необходимым использование нормативных актов в области бухгалтерского учета, так как независимо от варианта организации управленческого учета следует опираться на нормы гражданского и налогового законодательства.

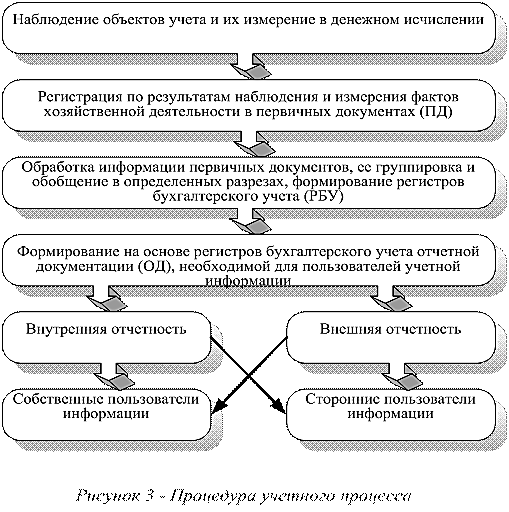

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций [27].

В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис. 1).

Рисунок 1.

Процедура процесса учета

Источник: Федосова Т.В. Организация бухгалтерского учета на предприятии: учебн. пособ. / Т.В. Федосова. - Таганрог: ТТИ ЮФУ, 2013. – 289 с.

Объектами бухгалтерского учета являются:

- имущество организации – нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

- права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

- обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

- хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться:

1) между объектами учета внутри организации, 2) между организацией и сторонними организациями и физическими лицами;

- собственные источники формирования средств организации – уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль [27].

Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем использования количественных и стоимостных показателей на базе сплошной, непрерывной и документально фиксированной взаимосвязи совершаемых хозяйственных операций [29].

Хозяйственная операция с точки зрения бухгалтерского учета представляет собой четко выделенный во времени и пространстве момент документального подтверждения совершенного факта хозяйственной жизни или экономического события.

К задачам бухгалтерского учета относят:

- организация достоверной, полной и своевременной информации о совершенных хозяйственных операциях по приобретению и использованию имущества экономическим субъектом, его обязательствам;

- предупреждение и устранение непроизводительных потерь на всех стадиях кругооборота хозяйственных средств независимо от причин их возникновения;

- предоставление пользователям необходимой информации, которая соответствует требованиям действующего законодательства, обо всех участках деятельности экономического субъекта;

- своевременное и полное представление отчетности внутренним и внешним пользователям учетной информации о финансовых результатах деятельности экономического субъекта и его финансовом положении, а также его положении на соответствующем рынке товаров, работ или услуг [24].

Результаты деятельности экономического субъекта выражаются в сумме его доходов и расходов, а финансовое положение – в виде размещения активов, обязательств, а также собственного и заемного капитала.

К ведению бухгалтерского учета во всех организациях независимо от форм собственности предъявляют одинаковые требования, регламентированные различными нормативными документами, основными из которых являются:

- предприятие ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который утверждается предприятием на основе плана счетов бухгалтерского учета;

- бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерской отчетности осуществляется на русском языке;

- соблюдение в течение отчетного года принятой учетной политики обязательно для всех организаций с сопутствующими к ней требованиями о полноте; своевременности; осмотрительности (недопущение скрытых резервов); непротиворечивости (равенство данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца); рациональности ведения бухгалтерского учет;

- в бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно;

- имущество, которое принадлежит предприятию на правах собственности учитывается обособленно от имущества других юридических лиц, находящегося у этого предприятия;

- бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации;

- ответственность за организацию бухгалтерского учета в организациях, предоставление бухгалтерской отчетности, соблюдение законодательства при выполнении хозяйственных операций, обеспечение в установленных законодательством Российской Федерации случаях проведения обязательного аудита несут руководители организаций [24].

К функциям бухгалтерского учета относятся:

- контролирующая – означает контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств, за правильностью и своевременностью расчетов с государством и его службами. С помощью учета осуществляются три вида контроля: предварительный, текущий и последующий;

- информационная – считается важнейшей функцией, поскольку является источником информации для всех подразделений предприятия и вышестоящих организаций. Информация должна быть достоверной, объективной, своевременной и оперативной;

- функция обеспечения сохранности имущества, выполнение которой зависит от действующей системы учета, от наличия специализации, складских помещений, которые оснащены организационной техникой;

- функция обратной связи – бухгалтерский учет формирует и передает информацию обратной связи;

- аналитическая, посредством которой происходит раскрытие имеющихся недостатков, наметить и проанализировать способы совершенствования деятельности организации и ее основных служб [24].

Подводя итоги изучению теоретических основ организации бухгалтерского учета, сформированы следующие выводы. Бухгалтерский учет в рамках российского законодательства – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Существует ряд нормативных актов, которые регулируют деятельность по организации бухгалтерского учета на предприятии, к ним относят: Конституцию РФ, ФКЗ РФ, Федеральные законы, в том числе Гражданский, Налоговый, Трудовой кодексы, указы Президента и Правительства, нормативные акты Министерства финансов, Федеральной ЦБ РФ, налоговой службы, а также различные стандарты и локальные акты предприятия.

Главной задачей бухгалтерского учета является своевременно предоставление достоверной и полной информации и отчетности.

Глава 2. Организация бухгалтерского учета на предприятии

Принципы бухгалтерского учёта — основные, исходные, базовые положения бухгалтерского учёта как науки, которые предопределяют все последующие, вытекающие из них утверждения [26].

Бухгалтерский учет строится на следующих принципах:

- принцип денежного измерения – его необходимо рассматривать как один из главных принципов, составляющих основу функционирования бухгалтерского учета. Так среди основных требований, которые предъявляются к бухгалтерскому учету, первым требованием является то, что бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации – в рублях.

- принцип обязательного документирования – непрерывное, сплошное, документально обоснованное и достоверное отражение учитываемых объектов, которые вытекают из одновременно совершающихся в организации различных операций. Эти операции, в свою очередь, отражают постоянно возобновляемый кругооборот всех средств организации и непрерывную смену их форм;

- принцип двусторонности или двойной записи – заключается по источникам формирования и по признаку размещения с выполнением равенства в обеих группах бухгалтерского учета;

- принцип автономности организации – в целях сохранения объективности учета бухгалтерских счетов, на которых отражаются все хозяйственные операции организации, ведется обособленно от счетов, предназначающихся непосредственно для учета лиц, связанных с данной организацией. Разделение бухгалтерских счетов организации и ее владельцев (юридических лиц) считается принципом автономности организации;

- принцип действующей организации – любая создаваемая организация должна существовать (функционировать) и быть постоянно действующим производством;

- принцип учета по стоимости – активы учитываются по цене приобретения, т. е. по стоимости. Она является основной базой для учета актива в бухгалтерском учете в течение всего времени его существования. Ориентируясь на эти правила, собственные активы и в балансе числятся по первичной цене (по цене приобретения), и независимо от срока их нахождения на предприятии он не переоцениваются, а вновь создаваемая продукция оценивается по сложившейся стоимости затрат в момент ее выпуска;

- принцип учетного периода: бухгалтерский учет ведется по учетным периодам, которыми принято считать календарные периоды;

- принцип реализации – определяет сумму дохода, которая должна быть признана от конкретной продажи в этот период. Поскольку товар может быть продан по цене выше его стоимости и ниже, в рассрочку и до оплаты, то сумму реализации следует корректировать на предполагаемую сумму безнадежных долгов;

- принцип увязки – указывает на следующий момент: если какое-либо событие влияет как на доход, так и на расходы, то воздействие на каждый из них должно быть признано в одном учетном периоде. Затраты на производство продукции входят в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты, а прибыль определяется как разница между выручкой от реализации и затратами на ее производство. Из вышесказанного следует, что затраты на производство должны быть включены в себестоимость в том периоде, в котором определена выручка от реализации;

- принцип последовательности – предприятия могут самостоятельно выбирать метод учета, но с условием соблюдать его в течение достаточно долгого времени (не менее года), пока не возникнут достаточно веские причины для его изменения. В противном случае возникнет ситуация несоизмеримости показателей;

- принцип существенности. Вопросы существенности информации бухгалтерской отчетности раскрываются в ПБУ 4/99. В п. 11 данного документа, в частности, указано, что показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях приводятся в бухгалтерской отчетности обособленно при их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности [26].

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности [16].

Формой бухгалтерского учёта называется процесс формирования и систематизации бухгалтерской информации, обладающей комплексом учётных регистров, приёмов и методов регистрации бухгалтерских данных и схем документооборота. Каждая из форм предусматривает сбор и группировку информации о совершённых операциях [18].

Организация, если другое не установлено действующим законодательством, самостоятельно выбирает наиболее подходящую для себя систему учета. Выбор системы определяется либо уже сложившейся практикой учета, либо возможностями и профессиональной подготовкой бухгалтера [18].

Сейчас на российских предприятиях для ведения бухгалтерии используются пять форм:

- мемориально-ордерная;

- журнально-ордерная;

- простая;

- упрощённая;

- автоматизированная [18].

Система бухгалтерского учета должна соответствовать виду хозяйственной деятельности, быть полностью достоверной, исключать возможность пропуска информации о хозяйственной деятельности, позволять осуществлять любую выборку о состоянии, движении или источниках средств организации, обеспечивать простоту в регистрации хозяйственных операций и составлении бухгалтерской отчетности, иметь защиту от утечки коммерческой информации, иметь приемлемую себестоимость. Себестоимость применяемой системы учета должна быть прямо пропорциональна хозяйственным оборотам организации и не снижать ее доходность [17].

- Мемориально-ордерная форма бухгалтерского учета представляет собой комплекс мемориальных ордеров, в каждом из которых группируются проводки по однородным хозяйственным операциям по итогам одного месяца работы организации. Каждый ордер имеет свой уникальный номер; дату совершения хозяйственной операции; краткое описание проведённой операции; сумму; счёт по дебету и по кредиту [17].

Проводки при такой форме ведения бухгалтерии оформляются мемориальными ордерами в специальный журнал, основываясь на первичной документации. Затем все данные из этого журнала переносятся в Главную книгу – регистр синтетического учёта. В эту книгу в течение всего отчётного года вносятся изменения по всем счетам. Аналитический учёт регистрируется на карточках, которые составляются на базе первичной или сводной документации. После окончания отчётного месяца, базируясь на данных счетов аналитического и синтетического учёта, оформляется оборотно-сальдовые ведомость [18].

Недостатки использования мемориально-ордерной формы:

- дублирование записей, за счёт чего процесс ведения бухгалтерии становится трудоёмким и громоздким;

- используя данные учётных регистров, невозможно составить отчётность без предоставления дополнительной выборки и расчётов;

- несоответствие аналитического и синтетического учёта [18].

- Журнально-ордерная форма учета основывается на правиле накопления и структуризации данных первичной документации, позволяющей реализовать аналитический и синтетический учёт денежных средств и контроль совершённых операций. Данный способ исключает потребность в создании мемориальных ордеров [18].

Записи в Журнале осуществляются по схеме:

- документ;

- регистр;

- итоговая ведомость.

После окончания отчётного месяца данные из журнал-ордеров отмечаются в Главной книге, на базе которой формируется оборотно-сальдовая ведомость. Главная книга – это обобщение данных журнал-ордеров и проверка точности записей, как по отдельным счетам, так и в итоговой оборотно-сальдовой ведомости.

До недавнего времени журнально-ордерная форма оставалась наиболее распространённой для бухгалтерии на предприятии, однако, с каждым годом всё меньше руководителей предприятий её предпочитают.

- Простая форма широко распространена для небольших предприятий с незначительным количеством операций, а также несвязанных с производственным процессом и крупными денежными затратами. Простая форма учитывает ведение учёта всех совершённых операций исключительно в Книге (журнале). Книга, как при других формах, является регистром аналитического и синтетического учёта, где отслеживается перемещение всех средств предприятия, а также составление отчётности [18].

Небольшие предприятия могут вести такую Книгу вместо ежемесячных или ежегодных ведомостей. При этом данные должны быть подробно расписаны для возможности формирования и предоставления бухгалтерского баланса и необходимых ведомостей за период.

Графы при составлении учётной Книги:

- порядковый номер документа;

- дата и номер документа, на основании которого совершена операция;

- краткое содержание операции;

- сумма операции [18].

В остальных графах сумма из графы 4 записывается по дебету и кредиту в соответствии с методом двойной записи.

- Упрощённая форма также используется на малых предприятиях, которые обладают небольшим количеством основных средств и ведущих расчёты с последующей или предварительной оплатой. Вместо учётных регистров на таких предприятиях используются ведомости, формирующиеся на основе первичной документации по одной группе бухгалтерских счетов [18].

На основе учётных регистров формируются ведомости девяти форм для:

- Учёта основных средств, начисленных амортизационных отчислений (форма №В-1).

- Учёта производственных запасов и товаров, а также НДС, уплаченного по ценностям (№В-2).

- Учёта затрат на производство (№В-3).

- Учёта денежных средств и фондов (№В-4).

- Учёта расчетов и прочих операций (№В-5).

- Учёта реализации и учёта расчетов и прочих операций (№В-6).

- Учёта расчетов с поставщиками (№В-7).

- Учёта оплаты труда (№В-8).

- Оборотно-сальдовая ведомость (№В-9) [12].

В таких ведомостях регистрируются остатки на начало периода, все совершённые финансово-хозяйственные операции отмечаются по дебету и по кредиту. По окончанию месяца ведомости по формам №В1-В8 объединяются в итоговую оборотно-сальдовую ведомость формы №В-9.

- Автоматизированная форма становится более популярной в связи с внедрением в бухгалтерский учет информационных технологий и вычислительной техники. Сейчас создано немало различных программных средств, которые позволяют вести бухгалтерию, к примеру, 1С-Бухгалтерия [18].

В такие программы уже встроены планы счетов, проводок, формы для электронной первичной документации, журналы, отчёты, ведомости.

Достоинства автоматизированной формы:

- простота регистрации совершённых операций;

- введение всей бухгалтерской информации о проведённых операциях происходит единожды с одновременным её повторением в регистрах аналитического и синтетического учёта и различных формах отчётности.

Автоматизированная форма не считается отдельной разновидностью бухгалтерского учёта, а только является механизированной разновидностью журнально-ордерной формы. Однако, в отличие от использования классических журнал-ордеров, она удобна и проста в использовании.

Современные формы бухгалтерского учета базируются на классических формах бухгалтерского учета, именно эти формы легли в основу современных форм, используемых на предприятиях. Отличаются рассмотренные формы учета непосредственно набором учетных регистров, а также системой их взаимодействия [17].

Выбор формы бухгалтерского учета зависит от различных факторов, в том числе от масштабов деятельности предприятия и от степени автоматизации учетного процесса, в связи с этим, предприятия могут и на современном этапе, внеся определенные модификации в данные формы бухгалтерского учета, применять их для целей осуществления регистрации хозяйственных операций в бухгалтерском учете.

В настоящее время ведение бухгалтерского учета без компьютерной обработки данных практически немыслимо. Автоматизация бухгалтерского учета с помощью персонального компьютера сегодня не является сложной задачей ни для работника, ни для пользователя бухгалтерских программ. Однако сегодня простота решения компьютеризации бухгалтерского учета достигнута сложным путем: от компьютеризации отдельных участков учетной работы до установления связанных баз данных для составления баланса предприятия. Освоение бухгалтерами компьютера на уровне не только пользователя, но и программирования позволяет кардинально пересмотреть стратегию бухгалтерских программ [28].

В настоящее время созданы инструментальные средства, образующие информационные системы бухгалтерского учета и включающие взаимосвязанные пользовательские места, которые имеют строгую функциональную направленность в соответствии с разделением полномочий между уровнями управления. В современных условиях автоматизации бухгалтерского учета первейшее внимание должно быть уделено использованию универсальных первичных документов, в которых совмещаются оперативные и бухгалтерские данные и машиночитаемые носители информации, позволяющие с наименьшими затратами разрабатывать на персональных компьютерах систему любых регистров и необходимую отчетную документацию [25].

Применение таких универсальных документов позволяет устранить дублирование при сборе данных, обеспечивает совпадение показателей, используемых в оперативном и бухгалтерском учете. Практические исследования показывают, что целесообразнее располагать единой структурой базы данных для всех участков бухгалтерского учета [20].

Автоматизация это создание базы данных предприятия с множеством таблиц и массивов. Из построенной таким образом БД можно получить отчеты. Анализируя эти отчеты, уже можно принимать решения финансового и управленческого плана.

Бухгалтерия предприятия является блочной системой. На основании этого можно предположить, что автоматизация блоков этой системы поможет управляющему решить поставленные задачи:

- расчет зарплаты (начисление, выплата),

- оперативный учет движения товаров, складской учет, логистика (в первую очередь для торговли),

- учет ОС, НМА, материалов;

- вычисление себестоимости (в первую очередь для производства).;

- управление финансами;

- персоналом и т.д. [20].

Современный бухгалтер должен владеть информационными бухгалтерскими и аналитическими навыками. Бухгалтерские навыки заключаются в умении работать в справочно-правовых системах «КонсультантПлюс» или «Гарант» и программе «1С: Предприятие» и др. [28].

Лидирующее положение занимают продукты компании «1С». Система программ «1С: Предприятие» предназначена для решения широкого спектра задач автоматизации учета и управления, стоящих перед современными предприятиями. «1С: Предприятие» представляет собой систему прикладных решений, построенных по единым принципам и на единой технологической платформе. Система программ «1С: Предприятие» предоставляет возможность автоматизации как за счет внедрения отдельных прикладных решений, которые будут работать автономно или интегрироваться с использованием различных механизмов информационного обмена, так и за счет использования комплексных решений. В основе системы программ «1С: Предприятие» лежит единая технологическая платформа. Она является фундаментом для построения всех прикладных решений [25].

Главными направлениями совершенствования систем автоматизации бухгалтерского учета являются:

- Упорядочение и оптимизация практического ведения бухгалтерского учета.

- Оптимизация количества информации информационной системы бухгалтерского учета без потери ее качества.

- Снижение числа ошибок в бухгалтерском учете с использованием встроенных алгоритмов внутреннего автоматизированного контроля бухгалтерских данных.

- Продолжение работы по формализации учетных процедур.

- Повышение сопоставимости информационных систем различных субъектов.

- Повышение квалификации пользователей информационных систем [20].

2.4. Проблемы организации бухгалтерского учета на предприятии и варианты их решения

В настоящий момент методология и техника организации бухгалтерского учета на предприятиях (в том числе на малых) РФ претерпела изменения. Неправильный подход к бухгалтерскому учету приводит к тому, что уменьшается производство и реализация продукции и, соответственно, сокращаются доходы предприятий. Все это чревато последствиями для государства, доходы которого складываются за счет налогов и сборов. Чтобы улучшить положение, необходимо эффективно решать проблемы учета и аудита, да и вообще контроля на предприятиях. Проблемы адаптации систем бухгалтерского учета малых предприятий вызваны рядом объективных причин, самыми важными из которых являются изменения в законодательстве и малом бизнесе [13].

Как уже отмечалось ранее в курсовой работе, нормативной базой, на основании которой организуется бухгалтерский учет на предприятиях, являются ФЗ № 402-ФЗ «О бухгалтерском учете» [3], ПБУ «Бухгалтерская отчетность организации» (ПБУ 4/99) [5], Приказ Минфина России «О формах бухгалтерской отчетности организаций» и др.

Согласно ФЗ «О бухгалтерском учете», предусматривается упрощенная система бухгалтерского учета для субъектов малого предпринимательства. Бухгалтерская отчетность для малых предприятий предусматривается в упрощённой форме. По общему правилу бухгалтерская отчетность включает в себя:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к ним (отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств для общественных организаций);

- аудиторское заключение или заключения ревизионного союза сельскохозяйственных кооперативов, подтверждающих достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту или обязательной ревизии;

- пояснительную записку к бухгалтерскому балансу и отчету о прибылях и убытках [3].

В связи с принятием ФЗ № 402 «О бухгалтерском учете» сильно поменялось отношение к бухгалтерскому учету и бухгалтеру. В настоящее время предпринимаются попытки для того, чтобы бухгалтеры вступили в саморегулируемые бухгалтерские организации (в соответствии с ФЗ № 315 «О саморегулируемых организациях)». Осуществлен переход к самому главному: бухгалтерский учет нужен для того, чтобы эффективно управлять деятельностью экономического субъекта. Однако этот переход не очень легко дается малым предприятиям, потому что им пришлось оперативно переходить на новые нормативно-правовые акты и внедрять новые бухгалтерские элементы [13].

С одной стороны, вступление ФЗ № 402 в силу увеличило нагрузку на предприятия, с другой, малые предприятия ведут упрощенный учет и составляют упрощенную отчетность, что записано в п.4 ст.6 указанного закона. Также нужно отметить, что малые предприятия используют специальные налоговые режимы: а) упрощенная система налогообложения; б) единый налог на вмененный доход; в) налоговая система для сельскохозяйственных предприятий; г) патентная налоговая система. Это весьма облегчает работу малым предприятиям и сельскохозяйственным производителям [8].

Часто организация бухгалтерского учета на крупных предприятиях не проблематична. При организации изначально крупного предприятия, для того чтобы поставить учет, приглашают специалистов, производящих анализ и создание бухгалтерской службы. Малые же предприятия имеют меньше возможностей, но больше проблем при организации бухгалтерского учета. Вариантов ведения бухгалтерского учета на малых предприятиях мало, но главное они есть. Если руководитель организации обладает знаниями бухгалтерский учет, это упрощает ему проблему, тем более что Федеральный закон № 402 «О бухгалтерском учете» разрешает руководителю малого предприятия лично вести учет. Благоприятным фактором в этом случае является экономичность и возможность контроля деятельности предприятия. Также на малом предприятии можно предусмотреть организацию работы отдела бухгалтерии или штатного бухгалтера, что значительно облегчит ведение бухгалтерского учета. Однако, для малых предприятий работа целого отдела может быть сопряжена со значительными расходами, связанными с содержанием и функционированием отдела. Поэтому этот вариант подходит для более крупных предприятий, которые стабильно осуществляют свою деятельность на рынке [14].

Эффективным вариантом (касаемо малых предприятий) является аутсорсинг. Ведение бухгалтерии подобным образом обойдется организации гораздо дешевле, чем целый штат или бухгалтер. Положительным здесь также является то, что бухгалтерская фирма по договору полностью отвечает за свою деятельность.

Положительным моментом нужно отметить и то, что экономические субъекты обязаны организовывать и осуществлять внутренний контроль фактов хозяйственной деятельности.

Подытоживая вышесказанное, можно отметить, что малым предприятиям:

1) можно самостоятельно разрабатывать и утверждать формы регистров бухгалтерского учета;

2) составлять и представлять упрощенную бухгалтерскую отчетность (Приказ Минфина России от 02.07.10 № 66н «О формах бухгалтерского учета»);

3) руководитель организации может сам вести бухгалтерский учет, что дает предприятию возможность более эффективно развиваться;

4) разрешено не применять двойную запись при ведении бухгалтерского учета. Правильный подход к организации бухгалтерского учета на малых предприятиях может значительно снизить трудоемкость учетных процессов, повысить оперативность финансовой информации, а значит, повысить качество управленческих решений [8].

В целом по ведению бухгалтерского учета и составлению бухгалтерской отчетности в России можно сказать, что установились единые требования к бухгалтерскому учету, а также создается правовой механизм регулирования бухгалтерского учета. В России выбран один из наиболее рациональных способов применения международных стандартов и их адаптация, которая подразумевает поэтапное совершенствование национальных правил учета и отчетности, что приведет к формированию информации высокого качества. Реформирование системы бухгалтерского учета привело к следующему:

- российская система бухгалтерского учета не противоречит международным подходам к его ведению;

- постоянное взаимодействие налогообложения и системы бухгалтерского учета;

- введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией;

- созданы механизмы обеспечения прозрачности бухгалтерской отчетности [14].

Методическое обеспечение совершенствования бухгалтерского учета тесно связано с постоянным повышением квалификации бухгалтерских кадров. Первостепенное значение сегодня уделяется улучшению профессиональной подготовки бухгалтерских специалистов.

Российская система бухгалтерского учета и отчетности максимально приблизилась к международной. Для нее характерно:

1) направленность бухгалтерской отчетности на удовлетворение потребностей органов государственной власти;

2) обязательность следования главным принципам отражения фактов хозяйственной жизни;

3) обязательность применения плана счетов и др. [14].

При изучении международного опыта отечественные специалисты перенимают эффективный опыт и соблюдают принципы гармонизации российского бухгалтерского учета.

Сегодня в России необходимо усиление регулирования методологии и техники организации бухгалтерского учета в целом. В настоящее время необходимо дать возможность хозяйствующим субъектам самостоятельно определять технологические и технические приемы организации учетных процессов, протекающих на предприятии. Из всего изложенного можно вынести, что лучше всего использовать национальные стандарты в соответствии с международными [14].

Еще одним важным шагом в улучшении бухгалтерской профессии является создание саморегулируемых организаций (СРО) бухгалтеров. Это один из показателей того, что профессионалы добровольно объединяются для улучшения эффективности собственного труда. СРО в области бухгалтерского учета, их объединения, союзы, ассоциации функционируют также на основании Федерального закона «О бухгалтерском учете». Они относятся в соответствии с ст. 22 данного закона к субъектам негосударственного регулирования бухгалтерского учета. СРО отводится немалая роль в улучшении действующей нормативно-правовой базы бухгалтерского учета, а именно: федеральные и отраслевые стандарты, их проверка и экспертиза, разработка методических указаний и рекомендаций [8].

Столько прав у СРО, благодаря ст. 28 Закона «О бухгалтерском учете». В соответствии с этой статьей, если ни один из субъектов не берется за разработку стандарта, только тогда за него берется уполномоченный федеральный орган. Также, кроме того, широкие полномочия дает СРО и п. 3 ст. 6 ФЗ «О саморегулируемых организациях».

Исходя из этого, можно сделать вывод, что СРО бухгалтеров созданы для того, чтобы сглаживать несовершенства законодательства в области бухгалтерского учета, а также с целью выработки единых стандартов в экономической и финансовой сфере.

Заключение

В настоящее время предприятия получают возможность проявления инициативы в области постановки и ведения бухгалтерского учёта, что требует от бухгалтеров больших знаний для оптимизации учёта. Сегодня появляется всё больше и больше фирм, занимающихся разработкой и распространением интегрированных программ автоматизации бухгалтерского учёта, что позволяет избавиться от многих трудностей учёта.

В первой главе курсовой работы был проведен анализ теоретической основы организации бухгалтерского учета на предприятии: проанализированы нормативно-правовые акты, регулирующие порядок организации учета на предприятии, составлена таблица с содержанием всех уровней нормативных актов. Также в главе были изучены требования, предъявляемые к порядку организации и ведения бухгалтерского учета, а также задачи и функции бухгалтерского учета.

Так, основными функциями являются: контролирующая, информационная, аналитическая, функция обеспечения сохранности имущества. Главной задачей бухгалтерского учета является своевременно предоставление достоверной и полной информации и отчетности.

Вторая глава курсовой работы посвящена детальному изучению организации бухгалтерского учета. Были проанализированы принципы организации учета, к ним относятся принципы:

- денежного измерения,

- обязательного документирования,

- учетного периода,

- реализации,

- двусторонности или двойной записи,

- автономности организации,

- принцип последовательности,

- принцип существенности.

Также были изучены существующие формы бухгалтерского учета, это:

- мемориально-ордерная;

- журнально-ордерная;

- простая;

- упрощённая;

- автоматизированная.

Произведен их краткий обзор и выявлены недостатки каждой из них. Стоит отметить, что большую популярность приобретает автоматизированная форма учета, поскольку она существенно облегчает работу бухгалтера.

Также стоит отметить, что в последние годы происходит интенсивная автоматизация бухгалтерского учета, да и в целом работы бухгалтера и всего предприятия. Проведенное изучение учебных и справочных материалов позволило сделать вывод, что в своей работе по всей стране бухгалтеры предпочитают использовать программы компании 1С, в частности 1С-Предприятие.

Список использованных источников

Нормативные акты:

- Конституция Российской Федерации: основной закон от 12 декабря 1993 г. // Российская газета. – 1993. – № 237.

- Гражданский кодекс Российской Федерации от 30 ноября 1994 г. № 51-ФЗ // Российская газета. – 1994. - № 238-239.

- О бухгалтерском учете: федер. закон от 6 декабря 2011 г. N 402-ФЗ // «Парламентская газета». – 2011. - № 54.

- Об аудиторской деятельности: федер. закон от 30.12.2008 г. № 307-ФЗ // Собрание законодательства РФ. – 2009. - №1. – Ст. 15.

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина РФ от 06.07.1999 № 43 // Экономика и жизнь. – 1999. - № 35.

- Об утверждении положений по бухгалтерскому учету: Приказ Минфина России от 06.10.2008 № 106н // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2008. - №44.

- Информация Минфина РФ от 4 декабря 2012 г. № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (ПЗ - 10/2012)» // Нормативные акты для бухгалтера. – 2013. - № 3.

Научная литература:

- Безруких П. С. Бухгалтерское дело : учебное пособие. — М. : ЮНИТА-ДАНА, 2014 – 237 с.

- Беспалов М. В. Бухгалтерская (финансовая) отчетность коммерческих предприятий: учеб. пособ. / М.В. Беспалов, И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2016. - 192 с.

- Богатая И.Н. Бухгалтерский финансовый учет : учебник / И.Н. Богатая, Н.Н. Хахонова. — М.: КНОРУС, 2015. — 592 с.

- Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – М.: Феникс, 2010. – 462 с.

- Бородина В.В. Бухгалтерский учет: учеб. пособ. — М.: б.и., 2013. — 181 с.

- Бузуртанова Л. В. Материалы III междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014). — СПб.: Сатис, 2014. – 123 с.

- Бузуртанова Л.В. Проблемы организации бухгалтерского учета на малых предприятиях и пути их решения / Л.В. Бузуртанова, Л.А. Бекботова // Региональные проблемы преобразования экономики. 2016. - №1 (63). – С. 145-148.

- Бухгалтерская (финансовая) отчетность: учебн. пособ. для студентов / под ред. Ю. И. Сигидова, А. И. Трубилина.- М.: Высшее образование, 2015. – 231 с.

- Бухгалтерский учет: учебник для студентов вузов / под ред. проф. Ю.А. Бабаева, проф. И.П. Комиссаровой.— 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2015. - 614 с.

- Бухгалтерский финансовый учет: учебник / Ю.И. Бахтурина, Т.В. Дедова, И.П. Забродин и др.; под. ред. Н.Г. Сапожниковой. – Воронеж: Издательско-полиграфический центр ВГУ, 2014. – 660с.

- Гринавцева Е.В. Формы бухгалтерского учета: прошлое и настоящее / Е.В. Гринавцева // Социально-экономические явления и процессы. 2014. - №12. – С. 29-32

- Дмитриева И. М. Бухгалтерский учет и аудит : учеб. пособие / И. М. Дмитриева. – 3-е изд., перераб. и доп.– М. : Издательство Юрайт, 2016. – 294 с.

- Зубренкова О.А. Значение информационных технологий в бухгалтерской деятельности / О.А. Зубренкова // Вестник НГИЭИ. – 2015. - № 4. – С. 111 – 118

- Кондраков Н.П. Бухгалтерский учет: учеб. пособие / Н.П.Кондраков. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 640 с.

- Конев К.А. Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации / К.А. Конев // Бухгалтерский учет в издательстве и полиграфии. 2014. - №3. – С. 31-41

- Кулакова Ю.В. Нормативно-правовое регулирование бухгалтерского финансового и управленческого учета в России / Ю.В. Кулакова // Известия Тульского государственного университета. Экономические и юридические науки. 2015. – №2-1. – С. 34-39.

- Поленова С. Н. Требования и правила ведения бухгалтерского учета / С.Н. Поленова // Бухгалтерский учет в издательстве и полиграфии. – 2016. - № 5. – С. 5-8

- Проклашкин Д.Н. Автоматизация учета на предприятии / Д.Н. Проклашин // Управление большими системами: сборник трудов. 2017. – № 2. – С. 84-91 .

- Федина В.В. Нормативное регулирование и основные принципы бухгалтерского учета в России / В.В. Федина // Современная экономика: проблемы, тенденции, перспективы. – 2016. - №. 1. – С. 145-152.

- Федосова Т.В. Организация бухгалтерского учета на предприятии: учебн. пособ. / Т.В. Федосова. - Таганрог: ТТИ ЮФУ, 2013. – 289 с.

- Черемисина Т.Н. К вопросу совершенствования систем автоматизации бухгалтерского учета / Т.Н. Черемисина // Ученые записки Тамбовского отделения РоСМУ. 2016. - №5. – С. 201-209

- Шевелев А.Е. Организация бухгалтерского учета в современных условиях / А.Е. Шевелев // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. 2015. - №3. – С. 188-190.

- Бухгалтерская отчетность организации: порядок ее составления и анализ(Понятие бухгалтерской отчётности, ее состав и содержание)

- Учет поступления основных средств (Сущность основных средств как объекта учета)

- Бухгалтерский баланс и правила оценки его статей (Сущность бухгалтерского баланса)

- Распределение и использование прибыли как источник экономического роста предприятий

- Счета и двойная запись(Понятие о счетах и их строение)

- Учет амортизации основных средств

- Процедуры несостоятельности( Институт банкротства)

- Рынок ценных бумаг(История развития рынка ценных бумаг)

- Виды юридических лиц (Юридическое лицо: понятие и признаки)

- Организация бухгалтерского учета на предприятии(Значение и основные задачи бухгалтерского учета на предприятии)

- Бухгалтерская отчетность организации: порядок ее составления и анализ. Процесс построения модели управленческого решения

- Учет безналичных денежных средств (на примере ООО «ОптТорг»)